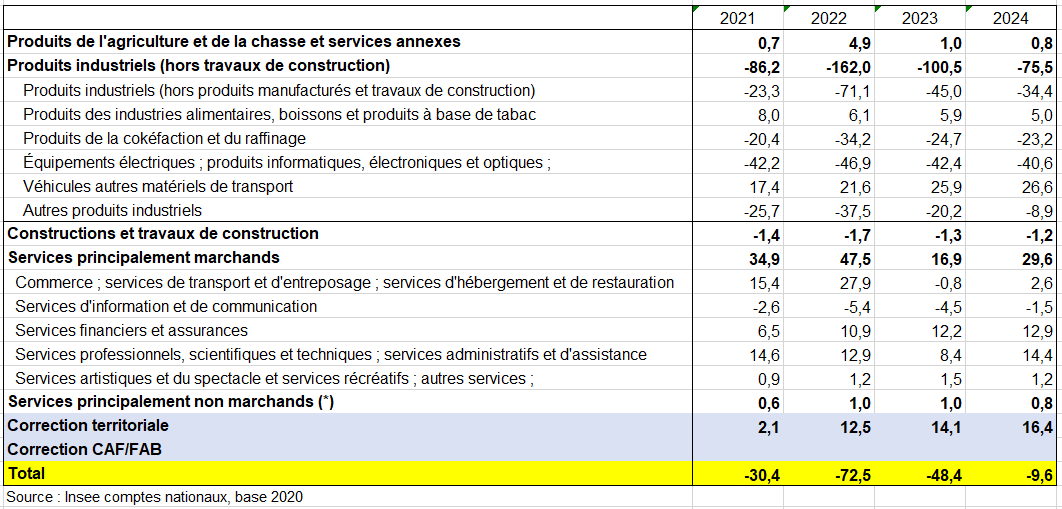

III – LES ÉCHANGES DE SERVICES DE TRANSPORT

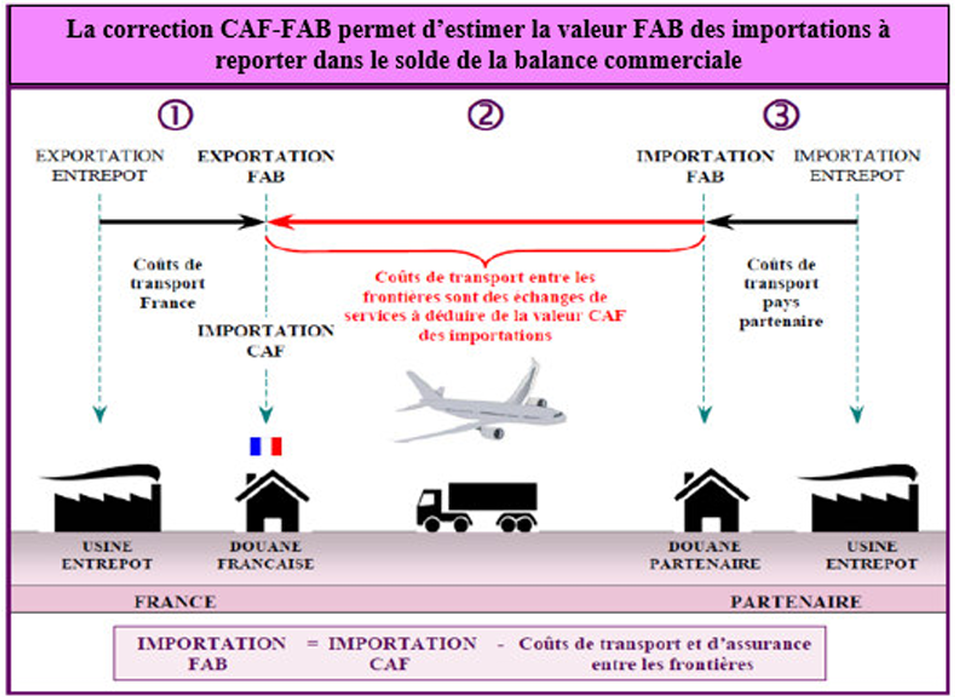

L’évaluation des échanges de services de transport de fret nécessite des précautions particulières. En effet, une part importante des coûts de transport des biens importés et exportés est comprise dans la valeur des échanges. Il convient donc de s’assurer que les différentes composantes de l’ERE du produit « services de transport » sont bien compatibles avec les mesures des échanges de biens (CAF-FAB ou FAB-FAB). En particulier, le transport d’un bien en cours d’importation ou d’exportation pouvant être assuré par un prestataire résident, il ne donne pas obligatoirement lieu à un échange de services. Ces problèmes de cohérence sont d’autant plus complexes que deux modes de valorisation des échanges de biens coexistent dans les comptes et ils ne diffèrent, précisément, que par le contenu en coûts de transport (et assurance) de la valorisation des flux de biens. Une attention particulière a été portée au traitement de la « correction CAF-FAB » des importations de biens qui correspond essentiellement à des frais de transport. Pour revoir la méthode de chiffrage des échanges de services de transport, il a fallu remettre à plat la manière dont ils s’articulent avec les échanges de biens, au sein du TES.

1/ Les recommandations du SEC 2010

Le SEC 2010 recommande explicitement de distinguer les services de transport des biens échangés selon qu’ils sont fournis par des prestataires résidents, ou produits par des prestataires non résidents, donc par une autre économie. Les termes du SEC sont les suivants :

⇒ « les importations de services de transport correspondent notamment au coût de transport des transporteurs non résidents, que ce soit sur le sol français ou au cours du transit entre la frontière du pays partenaire et la frontière française. Elles incluent les cas suivants :

- le transport par un transporteur non résident de biens en cours d’exportation jusqu’à la frontière du pays exportateur, pour annuler la valeur des services de transport comprise dans la valeur FAB des biens exportés ;

- le transport par un transporteur non résident de biens en cours d’importation :

- à partir de la frontière du pays exportateur en tant que services de transport distincts lorsque les biens importés sont évalués FAB ;

- à partir de la frontière du pays importateur en tant que services de transport distincts lorsque les biens importés sont évalués CAF ; dans ce cas, la valeur des services de transport entre les frontières du pays exportateur et du pays importateur est déjà incluse dans la valeur CAF des biens.

⇒ « les exportations de services de transport correspondent au coût de transport des transporteurs résidents dans le pays partenaire ou au cours du transit entre le pays partenaire et la frontière française. Elles incluent les cas suivants :

- le transport par un transporteur résident de biens en cours d’exportation à partir de la frontière du pays exportateur ;

- le transport par un transporteur résident de biens en cours d’importation :

- jusqu’à la frontière du pays exportateur lorsque les biens sont évalués FAB pour annuler la valeur des services de transport inclus dans la valeur FAB ;

- jusqu’à la frontière du pays importateur lorsque les biens sont évalués CAF pour annuler la valeur des services de transport inclus dans la valeur CAF ».

2/ Un cadre comptable cohérent avec l’enregistrement des échanges de biens

Compte tenu du mode de valorisation CAF-FAB des douanières et des recommandations ci-dessus, les échanges de biens seront enregistrés dans les comptes de la manière suivante :

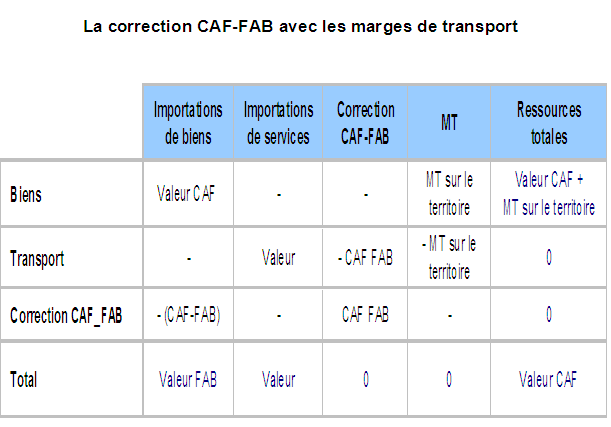

- les biens importés sont enregistrés CAF, produit par produit, et en sortie du tableau des ressources du TES, ils sont mesurés au prix d’acquisition :

- celui-ci comprend tous les frais de transport, y compris ceux qui ne sont pas inclus dans la valeur de l’échange CAF (correspondant au trajet entre les frontières françaises et le point d’acquisition) ;

- ces frais de transport seront traités différemment selon qu’ils relèvent ou non de l’activité domestique ;

- c’est en particulier le cas du service de transport des importations de biens correspondant au trajet effectué entre les frontières, qui n’est autre que la correction CAF-FAB ;

- toutefois, globalement, dans le tableau des ressources du TES, les importations de biens sont enregistrées FAB.

- les biens exportés sont toujours enregistrés FAB ;

- le transport au-delà des frontières françaises n’entre en ligne de compte que s’il est assuré par un transporteur résident ; dans le cas contraire, il ne relève pas de l’activité domestique et comme par ailleurs il n’est pas compris dans la valeur du bien, il n’intervient nulle part ;

- le transport en France doit être traité différemment selon qu’il relève ou non de l’activité domestique.

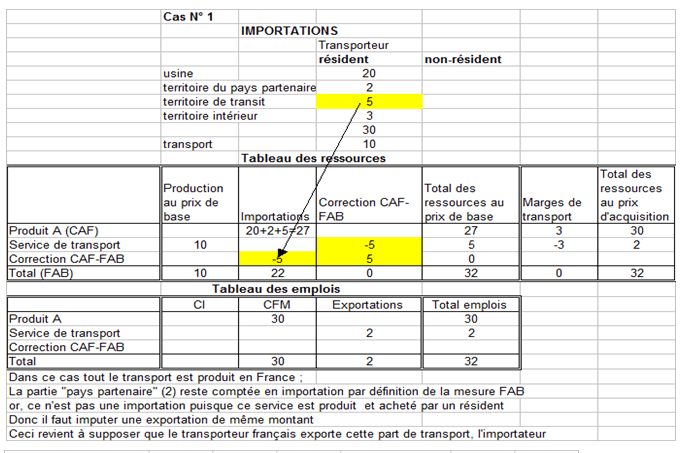

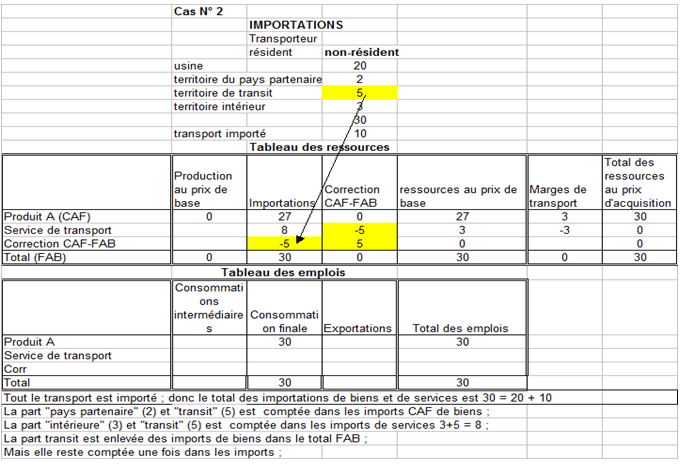

La mise en pratique des spécifications ci-dessus suppose de pouvoir partager le service de transport des biens échangés entre la part produite par l’économie nationale (transporteur résident ou «pavillon français») et la part de ce service fournie par un transporteur non résident, et cela pour chaque portion du trajet, sur le territoire intérieur, en pays partenaire ou entre les frontières des pays partenaires (zone de transit), à l’importation comme à l’exportation. La faisabilité de cette segmentation se heurte clairement à un problème de source. À défaut d’une mesure objective de ce partage, les Instituts Statistiques choisissent d’avoir recours à des hypothèses réalistes plutôt que de négliger cet aspect du traitement. Malheureusement, celui-ci n’est pas le même selon les pays. On étudie ces cas complexes dans les chapitres 8 et 9.

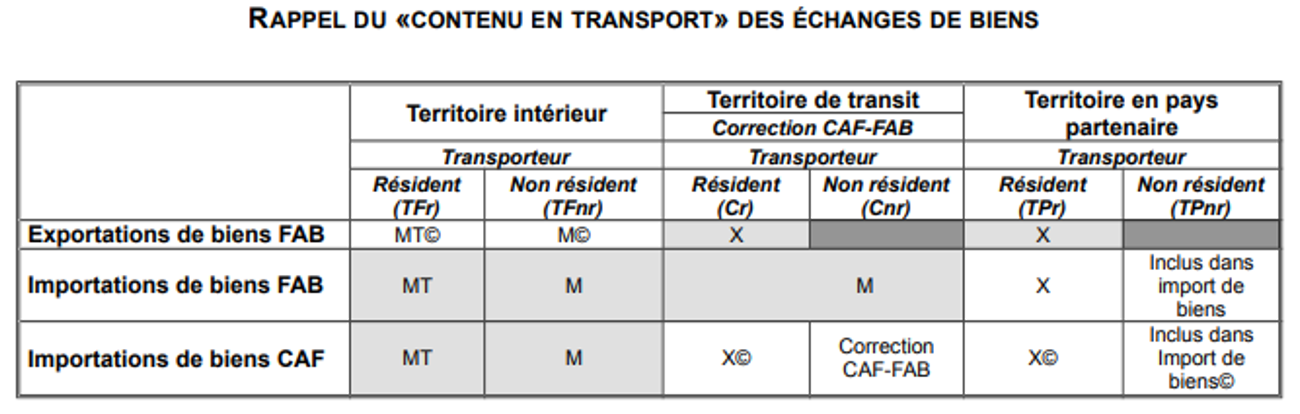

Lecture : Les services signalés par © sont compris dans la mesure des échanges de biens ; les zones grisées correspondent aux portions du service de transport des biens échangés qui, à l’inverse, ne sont pas comprises dans la mesure (CAF ou FAB) de la valeur des échanges de biens. Deux cas se présentent alors : soit ce service est enregistré dans les comptes (zones grisées), soit il échappe à tout traitement dans les comptes nationaux (zones foncées). Dans le premier cas, chaque situation sera étudiée individuellement.

Lecture : Les services signalés par © sont compris dans la mesure des échanges de biens ; les zones grisées correspondent aux portions du service de transport des biens échangés qui, à l’inverse, ne sont pas comprises dans la mesure (CAF ou FAB) de la valeur des échanges de biens. Deux cas se présentent alors : soit ce service est enregistré dans les comptes (zones grisées), soit il échappe à tout traitement dans les comptes nationaux (zones foncées). Dans le premier cas, chaque situation sera étudiée individuellement.

a) Les échanges de services de transport : les différents cas selon la nationalité du transpoteur et le lieu du trajet

Sans rentrer dans le détail des différents cas, exportations et importations, le traitement des échanges de services de transport liés à l’acheminement des échanges de biens enregistrés CAF-FAB par produit, et FAB-FAB globalement, est récapitulé dans le tableau ci-dessous (voir https://www.insee.fr/fr/metadonnees/source/fichier/Tome_2_CRM_base_2014_20181022.pdf),.

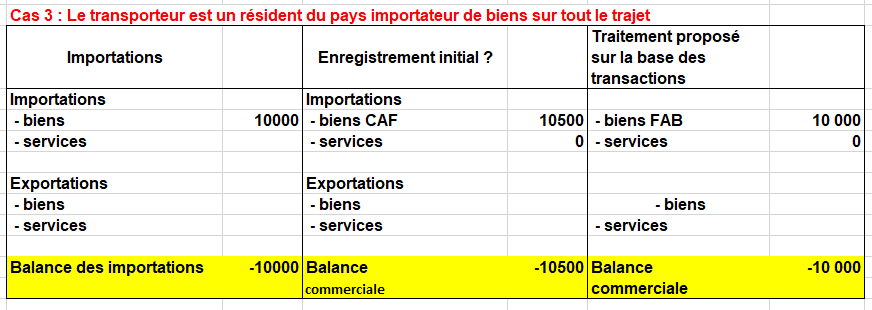

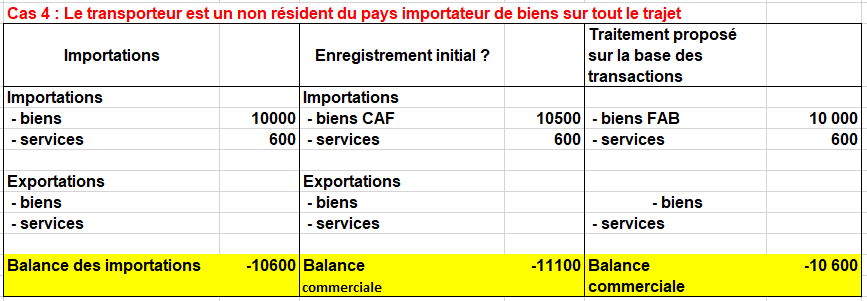

- On comptabilise en importations de services de transport :

- la part du service de transport des biens importés, dès lors que ces derniers sont sortis du pays exportateur (à partir du point FAB de ce pays : zone de transit et territoire français) et si l’activité de transport relève d’une autre économie, c’est-à-dire est réalisé par un transporteur non résident (cas1) ;

- la part du service de transport des biens exportés, tant que ces biens sont français (trajet en France) et si l’activité de transport relève d’une autre économie, c’est-à-dire est réalisée par un transporteur non résident (cas 2).

Dans les deux cas, les biens échangés sont devenus « français » mais le transporteur est étranger.

- On comptabilise en exportations de services de transport :

- la part du service de transport des biens importés, tant que ces biens sont dans le pays exportateur (avant le point FAB de ce pays : trajet en pays partenaire) et si l’activité de transport relève de l’économie nationale, c’est-à-dire est réalisée par un transporteur résident(cas 3) ;

- la part du service de transport des biens exportés, dès lors que ces biens ne sont plus français (au-delà du point FAB français : zone de transit et pays partenaire) et si l’activité de transport relève de l’économie nationale ; c’est-à-dire est réalisée par un transporteur résident (cas 4).

Dans les deux cas, les biens échangés sont encore « étrangers », mais le transporteur est français.

b) de la Balance des paiements au compte du Reste du monde

La BdP distingue explicitement les flux d’échanges de services relatifs à deux grands modes de transport : le transport maritime et le transport aérien, et au sein de ces deux modes, le transport des passagers et le transport de fret. Les services des «auxiliaires de transport» (manutentionnaires, etc.) sont enregistrés sur les lignes « autres » de chacune de ces rubriques. Le transport routier constitue la majeure partie de la rubrique « autres transports », laquelle comporte également le transport ferroviaire, le transport fluvial et le transport spatial.

Les évaluations des échanges de transport de fret de la Balance des paiements, fondées sur les lignes de règlements afférentes et sur des lignes, dites de « fabisation », ne peuvent pas être reprises telles quelles dans les comptes du reste du Monde. Ce diagnostic vise notamment à identifier au mieux le contenu des lignes de « fabisation » et la signification des corrections ainsi pratiquées dans la BdP. Il est apparu que, si le bien fondé de ces corrections n’avait pas lieu d’être remis en cause, il fallait en revanche, en comptabilité nationale, les adapter au cadre comptable du TES.

Très spécifiques à la BdP, les lignes de corrections, dites de « fabisation » sont destinées à corriger les règlements de manière à ce que les échanges de transport de fret soient in fine cohérents avec les échanges de biens, enregistrés dans la BdP, comme dans les comptes, CAF-FAB par produit et FAB-FAB globalement. À chacun des principaux modes de transport de fret (maritime, aérien et autres) correspond ainsi une ligne de « fabisation ». Étant donné la part de la « fabisation » dans les flux totaux (28,0 % du montant des importations et 17,0 % du montant des exportations, en 2011), il était essentiel d’en identifier le contenu.

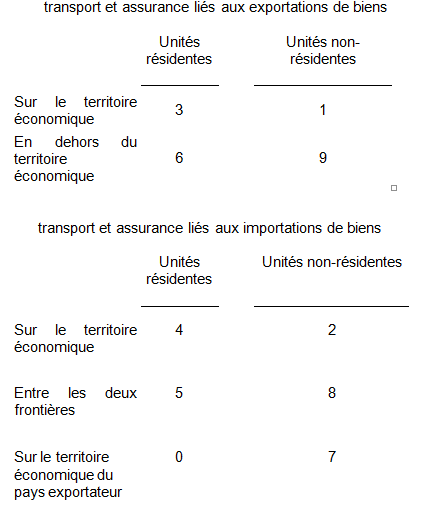

Pour comprendre le mécanisme de la « fabisation », il faut savoir en premier lieu que les coûts de transport des biens échangés sont toujours facturés au donneur d’ordre, c’est-à-dire à l’importateur ; ainsi, ils sont in fine payés par un résident dans le cas des biens importés par la France et par un non-résident dans le cas des biens exportés par la France.

Mais il faut savoir également que ces coûts, qui correspondent à une activité spécifique, ne sont pas toujours directement payés au transporteur par ce donneur d’ordre. En effet, les marchandises importées, tout comme les marchandises exportées, peuvent être livrées « coûts, assurance, fret » (sous contrat CAF), ou « franco à bord » (sous contrat FAB) au donneur d’ordre.

- Si elles sont livrées sous « contrat CAF », le donneur d’ordre (l’importateur, qu’il soit non résident ou résident) ne paie pas directement les frais de transport au transporteur. Ceux-ci sont réglés par l’intermédiaire de l’exportateur (résident ou non résident), lequel les reporte sur la facture, payée ensuite par le donneur d’ordre (l’importateur).

- Si les marchandises sont livrées sous « contrat FAB », c’est au contraire le donneur d’ordre (l’importateur) qui règle directement les frais de transport au prestataire du service.

- Ainsi, la fabisation, tant en BdP que dans les comptes nationaux, vient corriger pour imputer ou retirer des montants d’échanges extérieurs lorsque les règlements déclarés auprès de la BdP sont incohérents avec le cadre conceptuel des échanges extérieurs, et ceci se produit dans le cas d’un contrat CAF uniquement, où le donneur d’ordre n’est pas le payeur direct du transporteur.

- A titre d’exemple, si le prestataire du service de transport et le payeur sont l’un résident, l’autre non résident, ces deux modes de paiement des frais de transport s’accompagnent de flux d’échanges de services de transport qui se trouvent enregistrés de fait dans les règlements de la BdP. À l’inverse, si le transporteur et le payeur sont tous deux résidents, ou tous deux non résidents, aucun règlement de transport n’est enregistré en Balance. On montre que certains des règlements de services de transport ainsi enregistrés sont indésirables, et qu’à l’inverse, des flux d’échanges de services, qui doivent être comptabilisés, sont omis des règlements. Les problèmes surviennent lorsque le payeur n’est pas le donneur d’ordre (marchandises livrées sous « contrat CAF »).

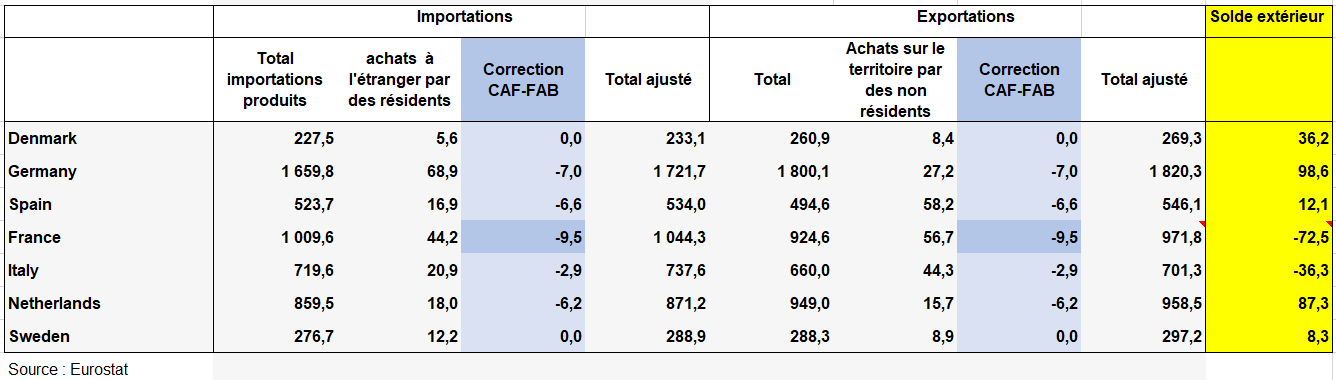

Il ne faut pas confondre la correction CAF-FAB des importations et la « fabisation » de la Balance des paiements. Il ne s’agit en aucun cas de la même opération. Toutefois, les modes de valorisation, dits CAF ou FAB, dans les comptes, dérivent des notions de « contrat CAF » et de « contrat FAB ». Si l’on considère la France comme « l’acquéreur » de ses importations, ces dernières sont valorisées FAB si le service de transport en zone de transit n’est pas compris dans la valeur du flux, comme si la France importait sous « contrat FAB » ; les importations sont valorisées CAF dans le cas contraire, comme si l’économie nationale importait sous « contrat CAF ».

IV – LES ÉCHANGES DE SERVICES DE TRANSPORT DE L’UE

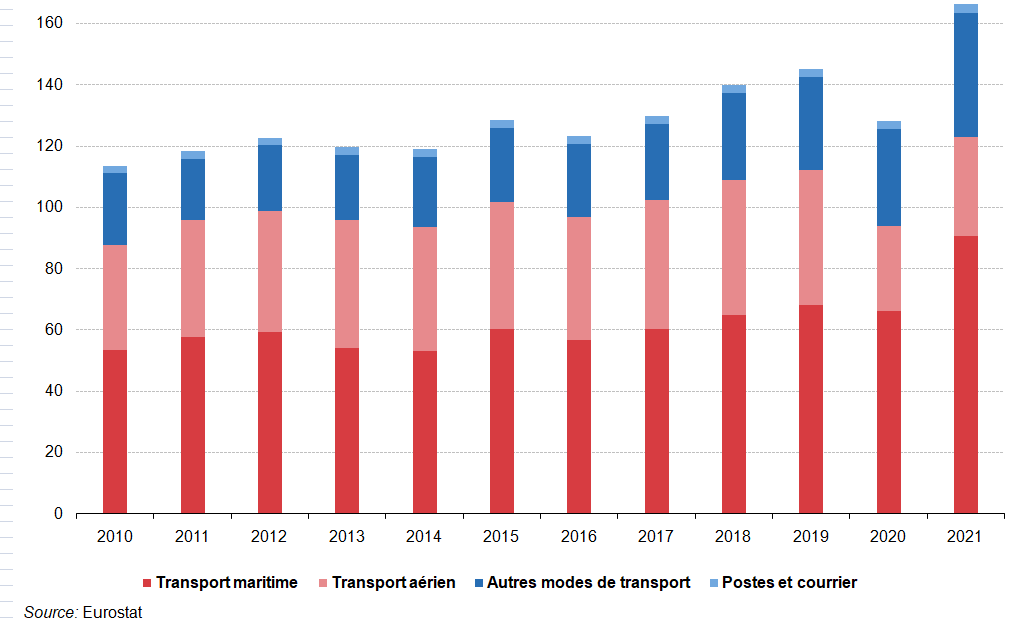

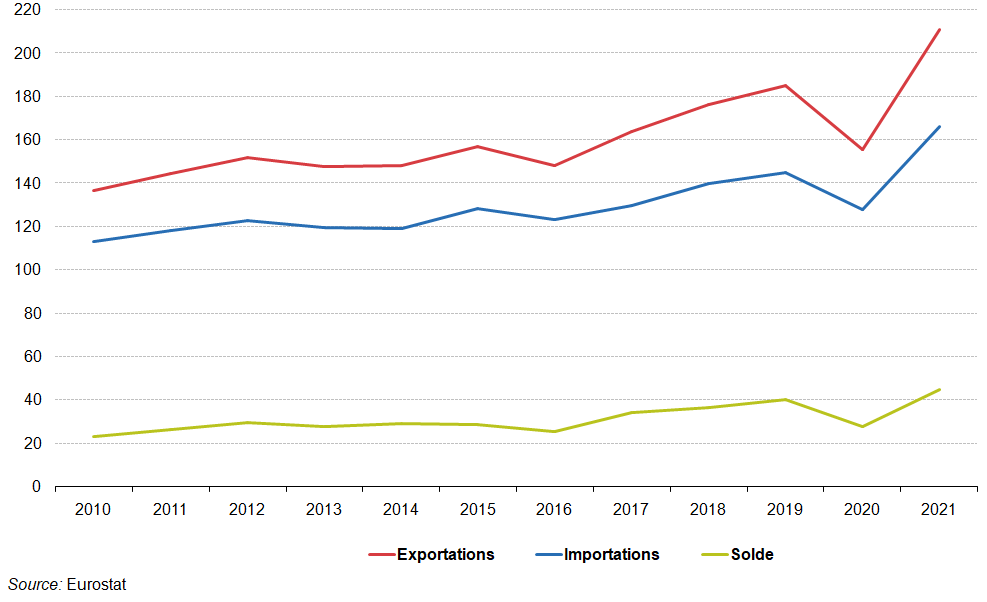

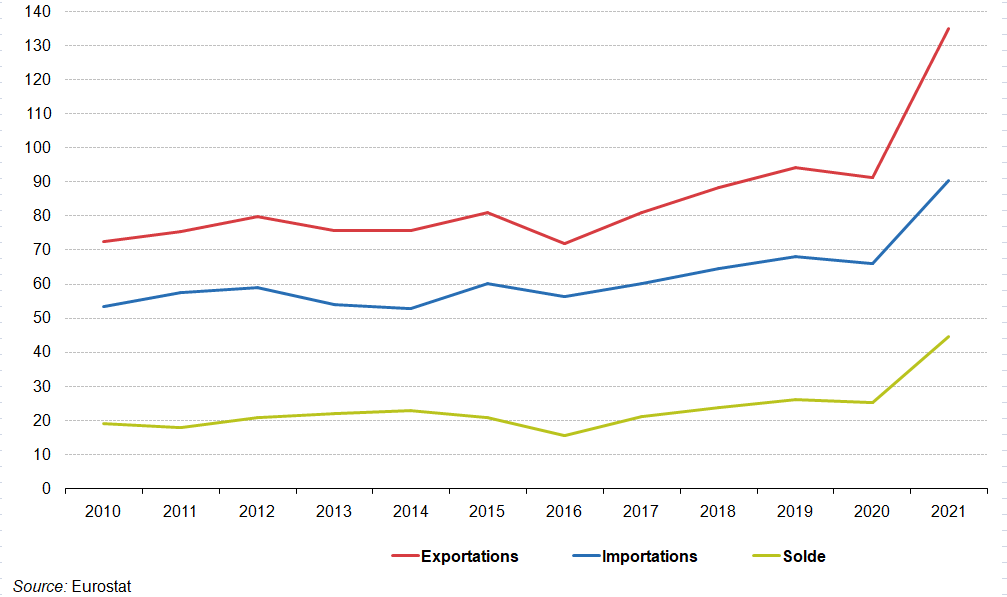

Le graphique suivant montre la série chronologique de l’évolution du commerce international des « Services de transport » de 2010 à 2021. Les exportations de « Services de transport » ont dépassé les importations pendant toute la période, ce qui a entraîné un excédent constant pour l’UE. Au cours de la période 2010 à 2019, les exportations de « Services de transport » n’ont diminué qu’en 2013 (-3 % par rapport à l’année précédente) et 2016 (-6 %). Les exportations ont augmenté de manière continue chaque année entre 2017 et 2019. Les exportations de « Services de transport » ont diminué de 16 % en 2020. En 2021, le secteur a réussi à se redresser et les exportations de services de transport ont atteint le niveau le plus élevé de la période observée (211 milliards d’euros), en hausse de 36 % par rapport à 2020. Les importations ont fluctué de la même manière que les exportations. En 2020, la diminution des importations a été plus faible que celle des exportations (12 %). En 2021, les importations ont augmenté de 30 % pour atteindre leur niveau le plus élevé de toute la période (166 milliards d’euros). La forte baisse en 2020 des exportations et des importations de « Services de transport » est due à la pandémie de covid-19 et aux mesures restrictives associées.

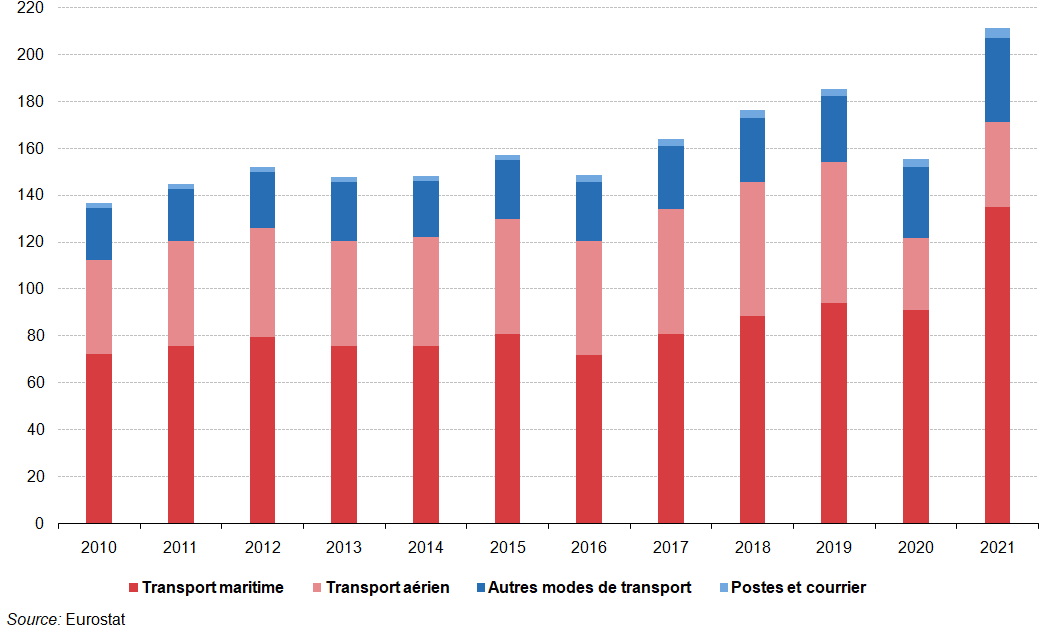

Commerce de services de transport de l’UE avec le reste de l’UE, 2010-2021 (milliards d’euros)

Le « transport maritime » apporte la plus grande contribution aux exportations et aux importations, représentant environ 64 % des exportations et 54 % des importations en 2021. Pour les exportations, le « transport aérien » était la deuxième catégorie la plus importante en 2021 (17 %), suivie par « Autres modes de transport » (17 %) et « Services de poste et de courrier » (2 %). Pour les importations, la deuxième catégorie la plus importante était celle des « Autres modes de transport » avec 24 %, suivie par le « Transport aérien » (19 %) et les « Services postaux et de messagerie » (2 %).

Le « transport aérien » a connu la plus forte baisse en 2020, avec une baisse de 49 % pour les exportations et de 36 % pour les importations. En 2021, le « Transport maritime » a connu la plus forte augmentation, soit de 48 % pour les exportations et de 37 % pour les importations.

Contribution du transport maritime, aérien, des autres modes de transport et des services postaux et de messagerie aux exportations de l’UE vers les pays tiers, 2010-2021 (milliards d’euros)

1/ Transport maritime

Le « transport maritime » couvre tous les services de transport international de marchandises et de passagers assurés par des navires de mer, à l’exception des tarifs de croisière (inclus dans « Voyages »). Il n’inclut pas le transport par conduites sous-marines (inclus dans « Transport par conduites »).

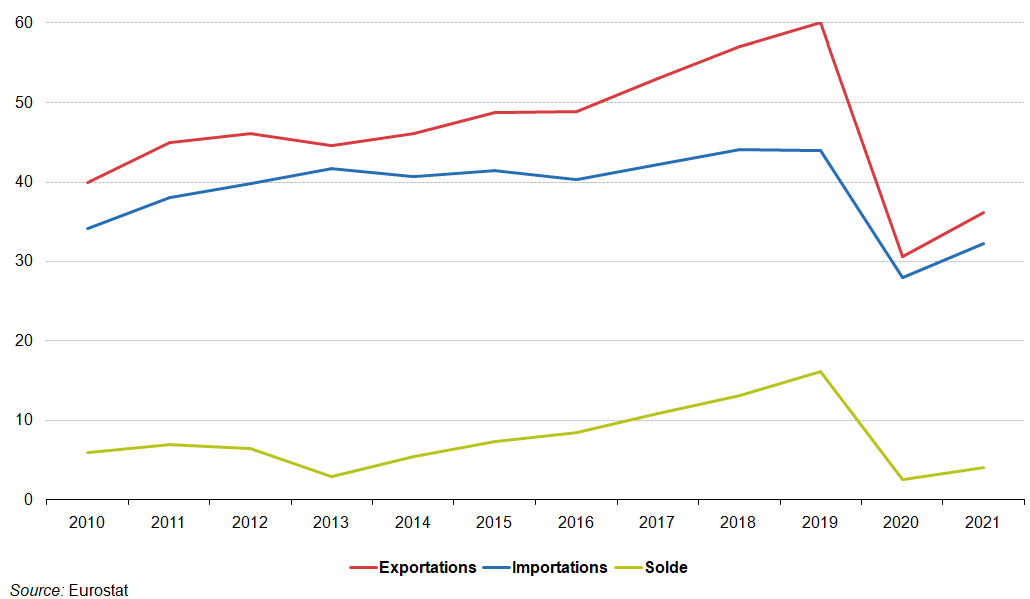

L’évolution de la série chronologique pour les services de « Transport maritime » est présentée dans le graphique suivant. Les exportations de « Transport maritime » ont été supérieures aux importations au cours de la période observée, ce qui a entraîné un excédent commercial continu. Une forte baisse des exportations et des importations a été observée en 2016 (respectivement 11 % et 6 %). Au cours des trois années suivantes, les deux flux ont continuellement augmenté. En 2020, il y a eu une diminution de 3 % pour les deux flux. En 2021, les exportations et les importations ont considérablement augmenté (respectivement 48 % et 37 %).

Évolution du commerce des services de transport maritime pour l’UE, 2010-2021 (milliards d’euros)

2/ Transport aérien

Le «transport aérien» couvre tous les services de transport international de marchandises et de passagers assurés par avion. Les exportations de services de « transport aérien » de l’UE ont constamment dépassé les importations au cours de la période 2010 à 2021, ce qui a donné lieu à un solde positif pour toutes les années de la période observée. Les exportations ont augmenté presque constamment jusqu’en 2020, date à laquelle une forte baisse de 49 % a été enregistrée. Au cours de la même période, les importations ont présenté de légères fluctuations jusqu’en 2019, puis sont restées pratiquement stables jusqu’en 2020, date à laquelle elles ont affiché une forte baisse de 36 % (voir graphique suivant). La baisse significative tant des exportations que des importations du « Transport aérien » en 2020 est due aux mesures de restriction de mouvement liées à la pandémie de covid-19. Les exportations et importations de services de « Transport aérien » en 2020 sont les plus faibles jamais enregistrées sur la période 2010-2020. En 2021, les exportations et les importations ont augmenté respectivement de 18 % et 15 %.

Évolution du commerce des services de transport aérien pour l’UE, 2010-2021 (milliards d’euros)

3/ Autres modes de transport

Les services « Autres modes de transport » incluent tous les autres modes de transport, outre le transport maritime et aérien. Ils peuvent être ventilés en : transport spatial, transport ferroviaire, transport routier, transport par voies navigables intérieures, transport par pipeline, transport d’électricité et autres services de soutien et auxiliaires de transport (c’est-à-dire tous les autres services de transport qui ne peuvent être attribués auparavant à aucune des composantes des services de transport)

Les importations et les exportations ont fluctué au cours de la période observée, ce qui a entraîné une hausse des importations pendant certaines années et un solde négatif en 2010, et toutes les années après 2017. La pandémie de covid-19 ne semble pas avoir affecté de manière significative ces modes de transport (une légère augmentation de 8 % pour les exportations et de 3 % pour les importations a été enregistrée en 2020. La plus forte augmentation tant pour les exportations que pour les importations au cours cette période est observée en 2021 (18 % pour les exportations et 29 % pour les importations).

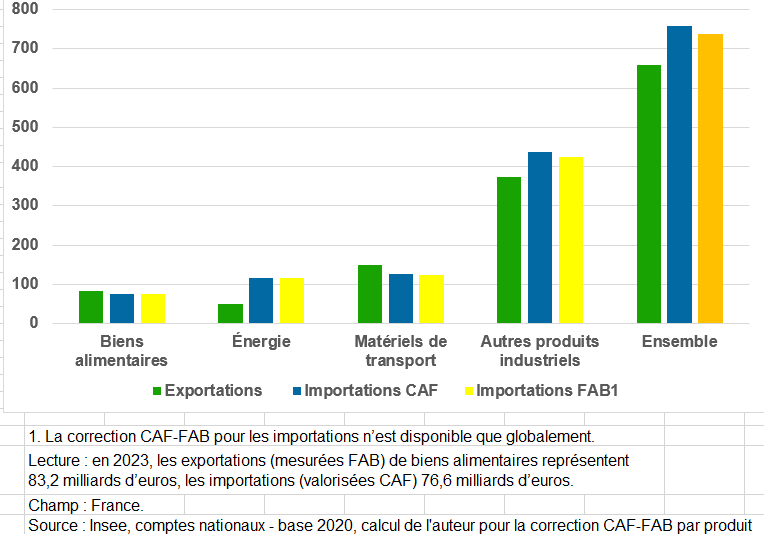

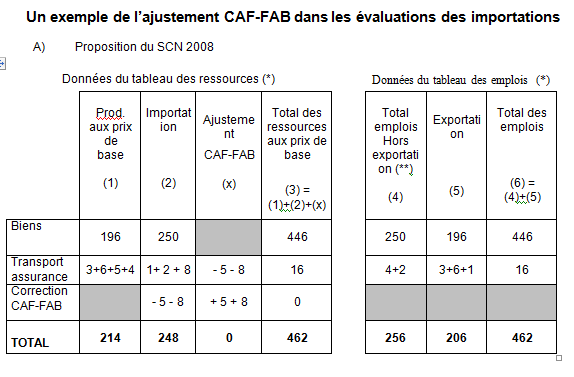

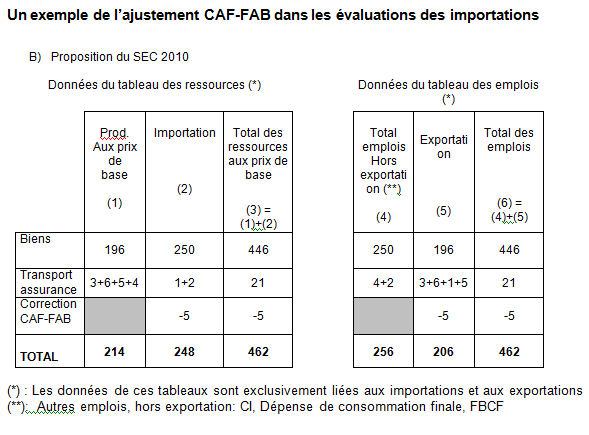

V – LA DÉLICATE MESURE DE LA CORRECTION CAF-FAB

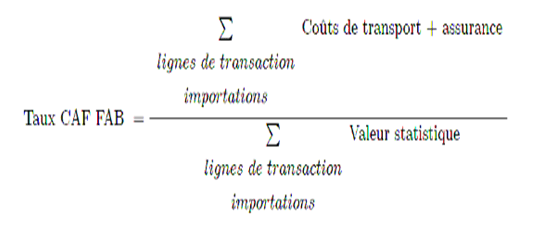

Les coûts de transport et d’assurance de frontière à frontière sont assimilés à des échanges de services et non à des échanges de biens. C’est pourquoi les normes internationales fixées par l’ONU recommandent de les estimer et de les dissocier de la valeur des importations afin d’établir un solde FAB-FAB de la balance commerciale [7]. Cette correction permet de travailler dans un cadre comptable qui équilibre le solde commercial de l’ensemble du monde. Ces mêmes normes préconisent ensuite de traiter les coûts CAF-FAB dans la balance des paiements qui mesure les échanges de services.

Dans le cas des statistiques du commerce extérieur produites par le DSECE, cette correction CAF-FAB est réalisée globalement, sur le total des importations et non individuellement pour chacun des produits importés. Ainsi, le coefficient CAF-FAB utilisé entre 2016 et 2022 pour les statistiques du commerce extérieur est de 3,3 % [4]. Il a été déterminé à partir des résultats d’une enquête spécifiquement élaborée afin de déduire du prix d’importation constaté à la frontière française, les coûts de transport et d’assurance estimés entre la frontière du pays de provenance de la marchandise et celle d’entrée du bien en France. Entre 1998 et 2015, les taux CAF-FAB ont été également mesurés via une enquête auprès des opérateurs qui était reconduite tous les 5 ans environ.

En 2020, en raison de la crise sanitaire du Covid-19, l’enquête CAF-FAB qui devait fixer la valeur du coefficient de correction pour la période 2021-2025 n’a pu être menée. En outre, pour de multiples raisons2, de fin 2020 jusqu’à mi-2022 les coûts de transport ont augmenté rapidement et fortement avant de refluer légèrement puis de se stabiliser depuis fin 2022. Ces circonstances ont donc été propices à l’élaboration d’une nouvelle méthode d’estimation de la correction CAF-FAB qui (i) réduirait la charge statistique des entreprises en utilisant des données administratives déjà collectées plutôt que d’effectuer une enquête spécifique et (ii) permettrait de calculer et suivre plus fréquemment (annuellement ou trimestriellement) le coefficient CAF-FAB voire, le cas échéant, d’actualiser la valeur du coefficient CAF-FAB à appliquer aux données d’importation en cas de forte variation par rapport à la dernière valeur retenue, et donc d’assurer un meilleur ajustement à la conjoncture économique.

Une politique d’actualisation du taux CAF-FAB a été mise en place . Elle devait inclure une mise à jour plus fréquente qu’actuellement avec une concertation tripartite annuelle entre la Douane, la Banque de France et l’INSEE pour suivre l’évolution de ces coûts inter-frontières.