Calcul du PIB dans plusieurs pays

Pour la mesure du produit intérieur brut (PIB) aux prix du marché, on peut adopter trois approches de base: selon l’optique de la production, selon l’optique des dépenses et selon l’optique des revenus. Ces trois approches différentes sont utilisées pour dresser les tableaux des ressources et des emplois et les comptes économiques intégrés comme suit:

a) selon l’optique de la production, le PIB aux prix du marché est égal à la production aux prix de base moins la consommation intermédiaire aux prix d’acquisition plus les impôts (moins les subventions) sur les produits;

b) selon l’optique des dépenses, le PIB aux prix du marché est égal à la somme des catégories d’emplois finals moins les importations: dépense de consommation finale + formation brute de capital + exportations – importations;

c) selon l’optique des revenus, le PIB aux prix du marché est égal à la somme des composantes suivantes: rémunération des salariés + consommation de capital fixe + autres impôts – subventions sur la production et excédent net d’exploitation/revenu mixte, + impôts – subventions sur les produits.

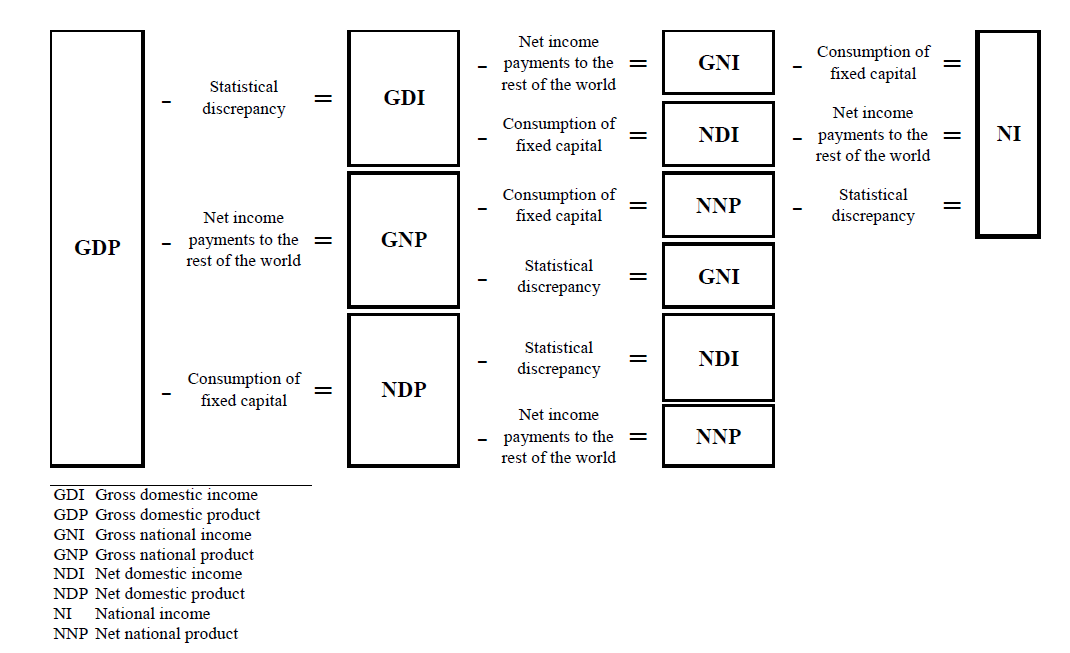

Selon le SEC 2010, pour obtenir la meilleure estimation du PIB, il est de bonne pratique d’introduire les éléments de ces trois approches dans un cadre ressources-emplois, ce qui permet de rapprocher les estimations de la valeur ajoutée et du revenu par branche d’activité et d’équilibrer l’offre et la demande de produits. Cette approche intégrée assure la cohérence entre les composantes du PIB et permet d’obtenir une meilleure estimation du niveau du PIB que dans le cas où l’on utilise une seule des trois approches. En déduisant la consommation de capital fixe du PIB, on obtient le produit intérieur net (PIN) aux prix du marché.

Le calcul du PIB de l’approche «revenus» n’est pas prioritaire dans plusieurs pays sauf en France. C’est le cas de l’Allemagne ou de la Suède qui évaluent le PIB de « l’approche production » et le PIB de «l’approche demande » et arbitrent entre les deux, sans se soucier dans un premier temps du PIB de l’approche «revenus» qui serait peu fiable car l’excédent brut d’exploitation (EBE)/revenu mixte est mal connu. Ces deux approches permettent de calculer le PIB en volume : méthode de la « double déflation » pour l’approche « production », méthode du partage volume prix des équilibres-ressources-emplois (E.R.E) pour l’approche « demande ». Beaucoup de pays arbitrent simultanément le PIB en en valeur et en volume. C’est même justement parce que les approches « demande » et « production » permettent de calculer le PIB en volume (ce que ne fait pas l’approche « revenus »), que plusieurs pays privilégient ces 2 approches.

In measuring Gross domestic product (GDP) at market prices, three basic approaches can be adopted: the production approach, the expenditure approach and the income approach. These three different approaches are used in the compilation of the supply and use tables and the integrated economic accounts as follows:

(a) according to the production approach, GDP at market prices is equal to output at basic prices minus intermediate consumption at purchasers’ prices, plus taxes (less subsidies) on products;

(b) according to the expenditure approach, GDP at market prices is equal to the sum of final use categories minus imports: final consumption expenditure + gross capital formation + exports – imports;

(c) according to the income approach, GDP at market prices is equal to the sum of compensation of employees, consumption of fixed capital, other taxes less subsidies on production and net operating surplus/mixed income, plus taxes less subsidies on products.

According ESA 2010, in order to achieve the best estimate of GDP,it is good practice to feed the elements of these three approaches into a supply and use framework. This enables value added and income estimates by industry to be reconciled, and supply and demand for products to be balanced. This integrated approach ensures consistency between the components of GDP, and a better estimate ofthe level of GDP than from only one f the three approaches. By deducting consumption of fixed capital from GDP, net domestic product at market prices (NDP) is obtained.

Calculation of GDP from the ‘income’ approach is not a priority in several countries except France. This is the case in Germany and Sweden, which evaluate the GDP of the ‘production approach’ and the GDP of the ‘expenditure approach’ and balance between the two, without initially worrying about the GDP of the ‘income’ approach, which would be unreliable because the gross operating surplus (GOS)/mixed income is poorly known. These two approaches make it possible to calculate GDP in volume: the « double deflation » method for the « production » approach, the volume-price sharing method of the commodity flow methods for the « expenditure » approach. Many countries arbitrate GDP simultaneously in value and volume terms. It is precisely because the ‘exspenditure’ and ‘production’ approaches make it possible to calculate GDP in volume terms (which the ‘income’ approach does not) that several countries prefer these both approaches.

«Le PIB est un agrégat clé de la comptabilité nationale. Il prend en compte le résultat final de l’activité de production des unités productrices résidentes. Il a pour objectif de mesurer la richesse créée par tous les agents, privés et publics, sur un territoire national pendant une période donnée». Business Cool

« En 2023, le développement économique global de l’Allemagne a faibli dans un environnement qui continue d’être marqué par de multiples crises. Malgré la récente baisse des prix, les prix sont restés élevés à toutes les étapes du processus économique et ont freiné la croissance économique. Les conditions de financement défavorables dues à la hausse des taux d’intérêt et à la faiblesse de la demande intérieure et étrangère ont également eu des conséquences néfastes pour poursuivre sa reprise après la forte récession économique connue au cours de l’année pandémique de 2020». Ruth Brand, présidente de l’INS Allemand, janvier 2024,

Sommaire

Introduction

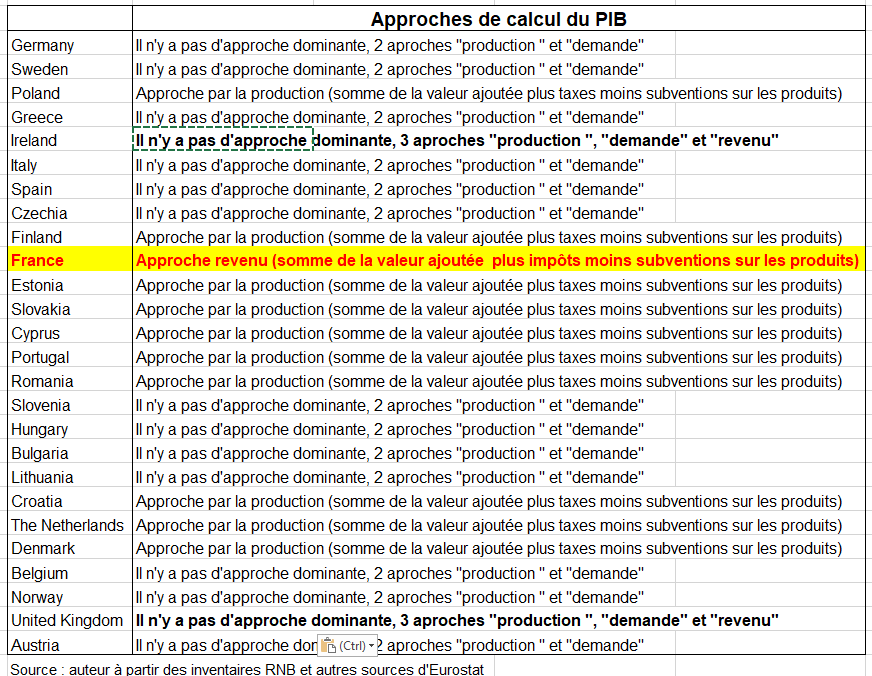

° En se référant aux 3 approches du calcul du PIB, lcelui de l’approche «revenus» est à peine estimé dans certains pays, (voir PIB mondial pays). C’est le cas de l’Allemagne ou de la Suède qui évaluent le PIB de « l’approche production » et le PIB de «l’approche demande » et arbitrent entre les deux, sans se soucier dans un premier temps du PIB de l’approche «revenus» qui serait peu fiable car l’EBE (excédent brut d’exploitation)/revenu mixte est mal connu. Mais dans d’autres pays (Pays-Bas, Royaume-Uni-Autriche,..), le PIB de l’approche « revenus » est estimée de manière précise. Et puis il y a le cas unique de la France où le PIB de cette approche, estimé dans le TEE (tableau économique d’ensemble) sert de « cible » aux PIB des deux autres approches du TES (tableau-entrées-sorties).

° Ainsi une typologie pourrait se dessiner entre des pays où les deux approches « production » et « revenus » sont égales « ex ante » , du fait de l’articulation entre le TRE (tableau-ressources-emplois) et les CEI (comptes économiques intégrés), moyennant un tableau de liaison (exemple suivant), et ceux où elles ne le sont pas soit parce que ces deux approches sont établies à partir d’unités différentes (unités de production homogène du TES en France et unités légales du TEE), soit parce que l’approche « revenu » est estimée par solde sur l’excédent brut d’exploitation (cas de nombreux pays).Bien entendu en France, l’approche « production » issue du TEE est égale à l’approche « revenu » du TEE. Mais l’approche « production » issu du TES ne l’est pas « ex ante ».

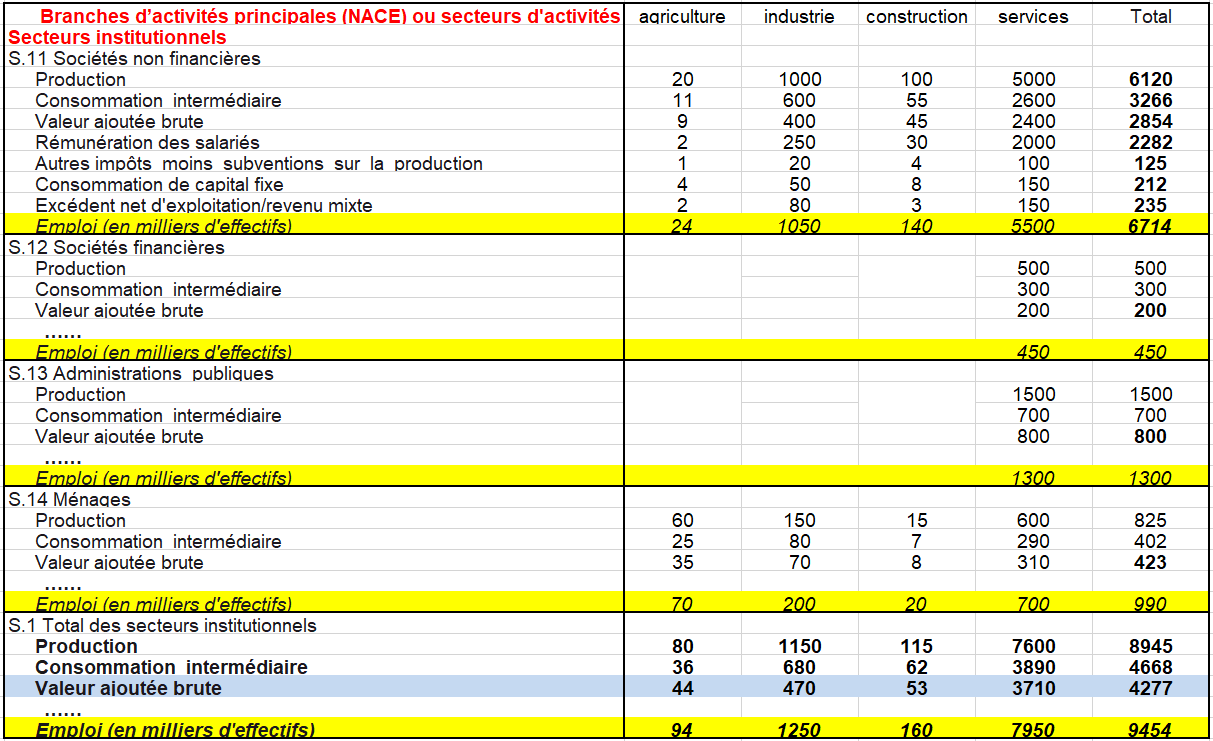

° Dans le premier groupe de pays, le PIB selon l’approche production issu du TRE (en colonne) est égal au PIB de l’approche revenu des comptes économiques intégrés (ligne total des secteurs institutionnels) soit 4277, somme des valeurs ajoutées des branches d’activités principales (secteurs d’activités) ou bien des secteurs institutionnels. Il y a aussi parfois la volonté de résoudre l’autre équilibre important de la comptabilité nationale, à savoir l’égalité du solde des comptes financiers et non-financiers (Danemark, Norvège).

Lien entre TRE et TEE (CEI) : exemple fictif des comptes nationaux de certains pays

1 – Les questions

- comment est calculé le PIB dans chaque pays ?

- quelle approche est privilégiée ?

- le calcul de l’approche « revenus » du PIB se fait-il de manière autonome à partir des revenus des agents ?

- comment se font les arbitrages (sur quels agrégats et produits portent-ils) ?

- quel est le rôle des TRE, (TES en France) et des ERE dans la calcul du PIB ?

- quelle est l’unité de base des TRE ?

- ces tableaux sont-ils faits au compte provisoire ou bien seulement pour un compte définitif, voire semi-définitif ?

- l’arbitrage du PIB se fait-il seulement en valeur ou bien simultanément en valeur et en volume ?

- le calcul du TES symétrique influence-t-il l’arbitrage du PIB ?

- qu’appelle-t-on « valeur cible » et « valeur exogène » dans les différents pays ?

2 – Les méthodes de calcul du PIB et les arbitrages varient selon les pays

- L’équilibrage du PIB est spécifique à chaque les pays en terme d’approches et aboutit ainsi en base 2010 à des niveaux différents selon les pays, toutes choses égales par ailleurs.

- En base 2010, il n’y aurait qu’en France que la cible du PIB serait celle de l’approche « revenu ». Mais les inventaires RNB du Royaume-Uni et de l’Irlande indiquent que le PIB « revenu » sert aussi de calage (voir ci -dessous)

- La plupart des pays trouvent un niveau moyen du PIB entre deux approches, en général « production » et « demande ».

- Ils commencent souvent par élaborer des comptes de production et d’exploitation par branche d’activité principale (ou secteurs d’activité). Ils « basculent » ensuite vers l’élaboration des ERE par produits en ligne. Puis, par un mécanisme d’équilibrage, ils reviennent aux colonnes. Ces pays arbitrent en général le PIB entre les deux approches « production » et « demande ».

- la France accorde la priorité à l’approche « revenu »du PIB alors qu’elle élabore un TES en branche « pure ». Mais une méthode estimant le PIB dans l’intervalle des PIB « demande » et « revenus », certes plus proche de ce dernier, ne serait-elle pas plus probante du fait de la fragilité des comptes des ISBLSM (institutions sans but lucratif au service des ménages) et surtout des ménages ?

- Le choix des pays a été fait en fonction de leur participation dans les rédactions des manuels input-output dEurostat de 2007 et de l’ONU de 2019. On parle de pays pilotes en matière de TES voire des autres tableaux de la comptabilité nationale. Or le Danemark est plus qu’un pays pilote non seulement sur ce plan rédactionnel mais surtout sur les pratiques comptables (TRE élaboré à un niveau le plus détaillé au monde, calcul du PIB selon les 3 approches de manière indépendante, pas d’arbitrage sur l’excédent brut d’exploitation calculé directement, pas d’ajustement statistique entre comptes financiers et non financiers, etc...). De plus c’est le seul pays à publier un tableau détaillé des arbitrages de la consommation finale des ménages et de la FBCF par produit. Ce tableau est essentiel car non seulement il indique quels grands agrégats et dans quelle proportion sont arbitrés mais aussi à l’intérieur d’un agrégat sur quel produit porte l’arbitrage ? Les pays « pilotes » sont ainsi la France, les États-Unis, le Canada, bref les pays anglo-saxons, qui calculent le PIB selon les 3 approches ou bien ceux les plus pointus en matière d’élaboration des TRE (Danemark, Autriche, Allemagne, Pays-Bas,..).

- En revanche, la plupart des autres pays élaborent un TRE par secteur d’activité ou branche d’établissement. Et ils donnent autant d’importance au calcul du PIB selon l’approche « demande »que selon l’approche « production ».

- Dans certains pays, le calage se fait au prorata soit au début de l’équilibrage (procédure automatique) soit à la fin par une méthode d’ajustement « RAS » sur des matrices (TEI, FBCF,..). En France, on arbitre les ERE de quelques produits, souvent les mêmes. Cette méthode peut être justifiée pour éviter de trop nombreux ajustements.

- Les méthodes sont aussi différentes s’agissant des agrégats qui sont arbitrés en priorité: FBCF d’abord voire consommation finale des ménages (quelques services) et variations de stock en France; FBCF et variations de stock en Autriche; consommation finale des ménages et variations de stock en Allemagne; consommation finale des ménages et importations aux Pays Bas, CI en Suède, excédent brut d’exploitation dans de nombreux pays, etc,….

- Ces méthodes le sont aussi s’agissant des ERE des produits arbitrés: arbitrage automatique dans plusieurs pays du Nord, arbitrage de certains ERE en France : construction (FBCF), logiciels et quelques produits de l’industrie (FBCF), voire les hôtels et restaurants (consommation finale des ménages), méthode d’autant plus discutable qu’on dispose parfois de nombreuses sources (construction).

- La plupart des pays calculent le PIB d’un compte définitif, voire parfois semi-définitif, à partir du TRE.Ce tableau est établi avec un décalage de deux ans par rapport aux premières estimations du PIB au compte provisoire. Quelques pays accordent toutefois une importance croissante aux comptes économiques intégrés. Mais comme les TRE sont établis par secteur d’activité, ces tableaux sont le point d’ancrage du calcul du PIB.

Quelle est l’approche dominante pour le calcul du PIB nominal dans les pays de l’UE et autres ?

3 – Des méthodes de travail différentes

° Les inventaires RNB des pays transmis à Eurostat sont faits à partir du même modèle. Les schémas ou tableaux des chapitres suivants sont issus de l’inventaire RNB correspondant. Les chapitres 1 et 6 des inventaires précisent les arbitrages du PIB. La question du passage des données source (ou statistiques de base) aux comptes nationaux (Passage aux comptes – PAC, ventes du commerce de détail en biens, etc…) est un point important à travers les « process tables ».

° La procédure d’équilibrage et de validation peut être souvent subdivisée en deux composantes (comme en Allemagne) :

(1) l’équilibrage macroéconomique

(2) L’équilibrage détaillé

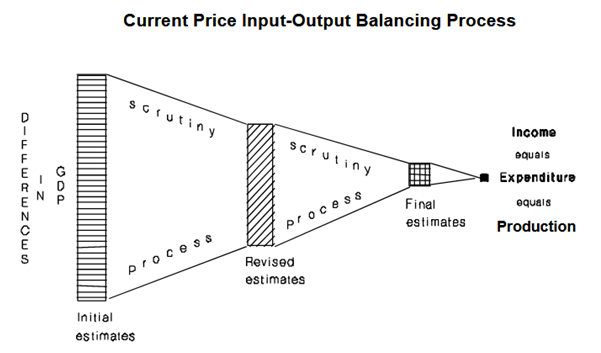

° La procédure d’équilibrage macroéconomique suivante permet de vérifier les résultats des approches de la production et des dépenses et de les combiner dans un système macroéconomique. Cette procédure est exécutée séparément dans chaque calcul du PIB, en commençant par les premiers calculs trimestriels provisoires du PIB (t+30 jours après la fin du trimestre) et/ou le premier calcul annuel provisoire en janvier de l’année suivante, en passant par les calculs annuels réguliers plus approfondis (pour la première fois après t+18 mois) jusqu’aux révisions et rétropolations majeures des comptes nationaux qui sont effectuées à des intervalles de cinq ans. Au cours de ces cycles, des données statistiques supplémentaires et plus détaillées deviennent disponibles, ce qui améliore progressivement la précision des estimations des comptes nationaux.

° L’équilibrage détaillé est une autre approche qui implique l’intégration du PIB et du calcul des entrées-sorties. Sur la base des TRE, un rapprochement est effectué à un niveau détaillé de l’offre de produits (production intérieure et importations) et de l’utilisation des produits (demande finale et consommation intermédiaire). Si l’équilibrage détaillé révèle que les corrections nécessaires dans des groupes spécifiques de produits ou de branches d’activités ne peuvent être effectuées dans le cadre des sommes de données par colonnes et lignes, qui sont les résultats du macro-équilibrage précédent, ces résultats peuvent être modifiés lors d’un autre cycle de la procédure de macro-équilibrage. Grâce à l’accélération de la compilation des TRE, qui a eu lieu ces dernières années, il est désormais possible d’intégrer partiellement les comptes d’entrées-sorties dans les calculs annuels finaux du PIB. Néanmoins, il existe actuellement un décalage d’environ 2 à 3 ans pour cette intégration. Une intégration complète sans décalage n’est pas possible en raison de la situation des données et des calculs complexes impliqués dans le processus de compilation des entrées-sorties.

° On a le sentiment que l’approche de l’équilibrage a été plutôt stable au fil des ans en termes d’approches utilisées pour l’équilibrage et de dominance de l’approche de la production ou des dépenses dans un pays donné. Ceci étant dit, certains pays ont intensifié l’utilisation des tableaux des ressources et des emplois pour équilibrer le PIB, alors qu’auparavant ils utilisaient l’équilibrage macroéconomique au niveau des composantes du PIB, et non par produit.

° Certains pays font dès le début des ERE en ligne. Ainsi, l’Allemagne établit des ERE à un niveau très détaillé de nomenclature, construisant une matrice de production avec 64 secteurs d’activités et 2600 produits. On élabore des ERE aux prix de base (hors marges et hors impôts sur les produits) à ce niveau de nomenclature en soldant sur la CI. Pour de nombreux produits, par leur nature, il est ainsi possible d’identifier si ils sont utilisés comme consommation finale, comme FBCF, ou comme CI et souvent même par quelles branches ils sont utilisés. Par exemple, les tracteurs sont des biens d’équipement qui sont utilisés par l’agriculture; le pétrole brut est consommé par le secteur du pétrole raffiné, etc… .

° D’autres pays comme le Danemark ou les Pays-Bas élaborent aussi les ERE de manière plus détaillée qu’en France même si ils commencent par calculer des comptes de production, ceux-ci étant considérés comme plus fiables. Aux Pays-Bas, la « priorité » est ainsi donnée au remplissage des colonnes (production, CI, rémunérations,…). L’approche « production » et l’approche « revenu » du PIB y sont cohérentes « ex ante » (voir ci-dessous).

° Autre spécificité des pays nordiques, les TES symétriques, au prix de base, sont faits juste après les TRE pour détecter les erreurs dans les TRE (voir page TES Symétrique).

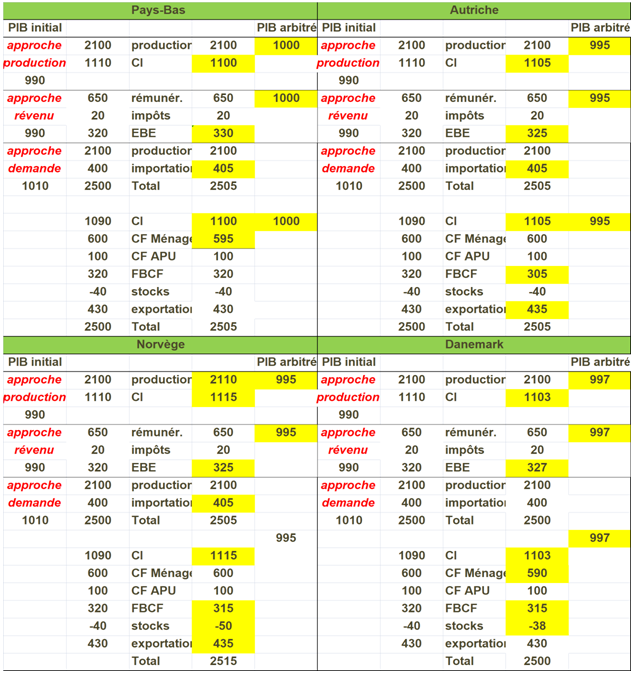

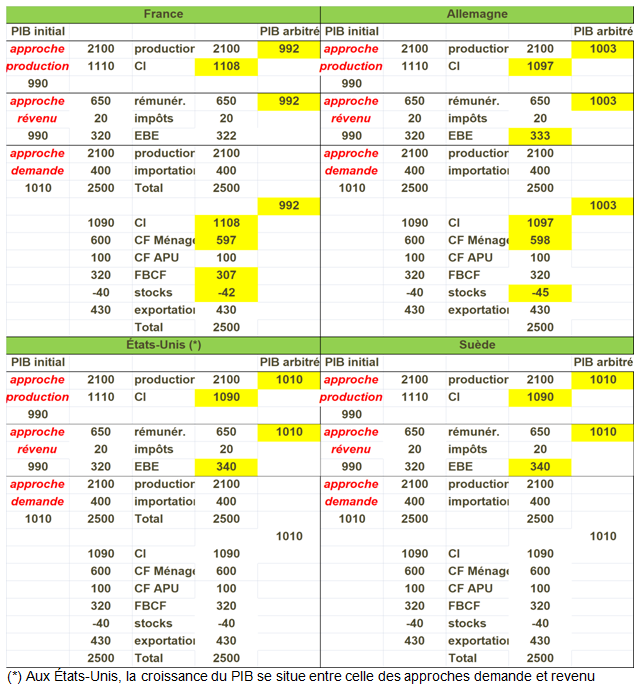

4 – Un exemple fictif d’arbitrage du PIB dans les principaux pays

° Il s’agit certes d’un exemple fictif mais qui s’appuie sur les données des inventaires RNB (chapitre 1 et 6) des pays. Bien que ce soit un peu plus compliqué, le tableau suivant montre comment sont faits les arbitrages du PIB dans différents pays en supposant un même niveau de départ des données sauf en France où le PIB « spontané » de l’approche « revenu » (995) n’est pas égal à celui de l’approche « production » (990) et de l’approche « demande » (1010). Les arbitrages ont été faits plus ou moins ainsi en base 2010. Les méthodes pourront ainsi évoluer dans les prochaines bases en accordant un peu plus d’importance aux comptes de secteurs institutionnels dans l’arbitrage du PIB. Mais en base 2010, c’est le TRE qui est le pivot du calcul et de l’arbitrage du PIB sauf en France.

° En France, on peut calculer le PIB de l’approche « production » à partir du TEE. Le calcul du PIB de l’approche « productions » à partir du TES dérive alors directement de la précédente. Il suffit d’utiliser la décomposition de la valeur ajoutée provenant du compte d’exploitation. C’est le PIB de l’approche « demande » qui est arbitré même si il ne doit pas être strictement égal au PIB de l’approche « revenu ». Un ajustement d’équilibrage résiduel limité (2 dans l’exemple fictif ci dessous) est appliqué aux approches « production » et « revenu » afin d’assurer la stricte égalité du PIB de ces trois approches. Cet ajustement d’équilibre est suffisamment faible (0,015 % du PIB français) pour que l’on puisse considérer que le PIB est déterminé par l’approche »revenu ».

° En Autriche ou aux Pays Bas, il y égalité parfaite entre PIB de l’approche « revenu » et le PIB de l’approche « production » dès le début (« ex ante »).

.

.

° La production et la FBCF n’ont quasiment pas été modifiées (arbitrées) dans plusieurs pays. En Autriche comme en France, la FBCF a été toutefois arbitrée, dans une moindre mesure en Norvège (arbitrage important sur les stocks) et au Danemark. En Suède, seule la CI est arbitrée dans l’approche « production ». Au Canada, on ajuste le PIB entre les deux approches « revenu » et « demande ». Aux Pays-Bas et en Autriche, les exportations et importations ont été arbitrées en base 2010. Aux États-Unis, l’ajustement du PIB de l’approche « revenu » se fait sur le PIB de l’approche « demande » qui est la cible.

° Les pratiques varient ainsi selon les pays quant à la manière d’arbitrer tel ou tel agrégat. Dans le tableau suivant les approches production et revenu sont cohérentes pour simplifier alors qu’elles ne le sont pas toujours dans plusieurs pays.

Arbitrages (en jaune) du PIB entre les approches, en simplifiant, en base 2010

5 – Dans la plupart des pays, un arbitrage du PIB entre les approches « production » et « demande »

° La méthode des manuels input-output d’Eurostat de 2008 et de l’ONU de 2018 expliquée dans la page Le Tableau ressources-emplois reprend en partie la méthode danoise. On se limite ici aux montants d’ajustements d’équilibrage. L’équilibre entre le PIB du côté de la production, PIB(P), et le PIB du côté des dépenses, PIB(E), s’inscrit dans le cadre intégré du TRE. Une fois que les totaux cibles initiaux sont connus et que l’équilibrage a eut lieu, on peut en principe distinguer les ajustements purs d’équilibrage du PIB (« balancing adjustements »). Toutefois, il est nécessaire de faire la différence entre les étapes de l’élaboration du TRE afin de délimiter ce qui relève uniquement des purs ajustements d’équilibrage du PIB. Cela s’explique par le fait que l’élaboration du TRE est un processus en nombreuses étapes, et il est parfois nécessaire d’apporter des corrections qui se rapportent aux étapes pendant la procédure d’équilibrage si des erreurs sont détectées à ce stade.

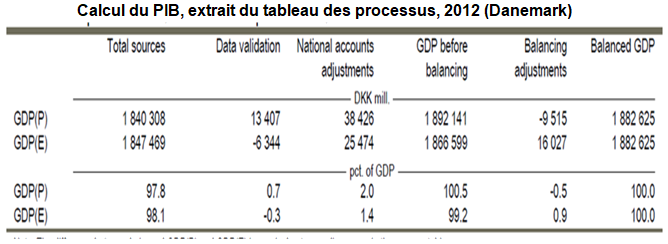

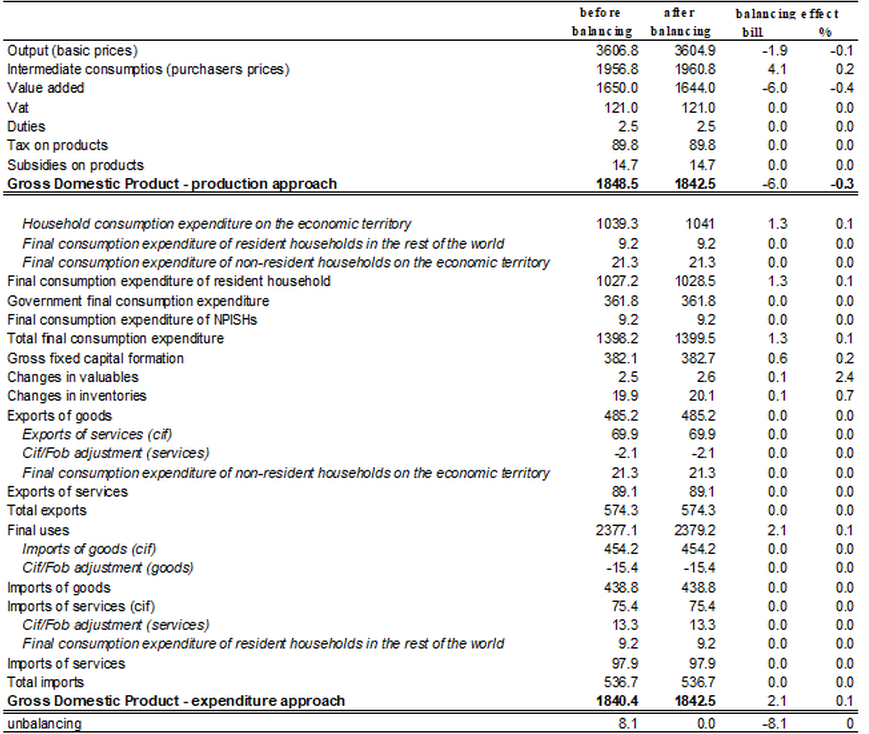

° Le tableau suivant est un outil qui vise à distinguer les différents éléments de l’élaboration du TRE du processus d’équilibrage lui même. En particulier, lors de l’élaboration du TRE, tous les ajustements doivent être attribués à une catégorie appropriée. Cela implique que toute erreur trouvée dans les données sous-jacentes au cours du processus d’équilibrage manuel doivent être affectées à la validation des données et non à l’ajustement d’équilibrage du PIB. Par conséquent, les ajustements d’équilibrage dans le tableau des processus montrent en principe un équilibrage pur, c’est-à-dire les différences pures entre le PIB(P) et le PIB(E).

Le tableau du processus montre que l’équilibrage représente -0,5% du PIB(P) et +0,9% du PIB(E) en 2012.

6 – Le calcul du PIB dans les pays anglo-saxons

° Ces pays ont des méthodes différentes des principaux pays de l’UE sauf la France dont on a vu qu’elle privilégie l’approche revenu. La première différence concerne seulement la manière de rapprocher les trois approches annuelles du PIB :

- États-Unis, Canada, Irlande : les trois approches sont construites indépendamment et un écart statistique est affiché pour expliquer les différences.

- Royaume-Uni : les comptes annuels font l’objet d’un processus d’équilibrage pour parvenir à une estimation cohérente du PIB ; cela peut entraîner des ajustements statistiques, mais les bénéfices ne deviennent pas un simple résidu.

- En Auestralie, l’Australian Bureau of Statistics (ABS) dispose de sources. Les déclarations fiscales des entreprises, les comptes financiers audités, les enquêtes annuelles sur les entreprises et d’autres données administratives sont alors disponibles.

- L’approche par la production est généralement considérée comme la plus robuste, car elle s’appuie sur des données détaillées par branche.

- L’approche par les revenus est également de très haute qualité, car les bénéfices des entreprises sont largement observés à partir des comptes et des données fiscales.

- L’approche par les dépenses est aussi estimée indépendamment, mais certaines composantes (comme les variations de stocks) restent plus difficiles à mesurer.

° Second point, aucun des quatre pays ne privilégie l’approche par les revenus. Mais dans les cinq pays, les bénéfices (excédent brut d’exploitation) des entreprises ne sont pas calculés par solde. Ils sont estimés comme une composante des comptes de revenus, puis les comptes nationaux sont réconciliés entre les différentes approches. En Australie l‘EBE est construit à partir des comptes des sociétés, des déclarations fiscales,des enquêtes annuelles auprès des entreprises. Ainsi, il n’est pas un simple « poste résiduel ». Il est d’abord estimé à partir de données propres, puis peut être légèrement ajusté lors du processus d’équilibrage annuel puis ajusté pour satisfaire aux concepts des comptes nationaux.

° Enfin, au Royaume-Uni et en Irlande, le PIB annuel est principalement construit à partir de l’approche production, somme de la valeur ajoutée créée par les secteurs économiques (services, industrie, construction, agriculture). Les approches par les dépenses et les revenus servent à vérifier et équilibrer les comptes. En Australie, l’approche par la production est généralement considérée comme la plus robuste, car elle s’appuie sur des données détaillées par branche. Mais l’approche par les revenus est également de très haute qualité, car les bénéfices des entreprises sont largement observés à partir des comptes et des données fiscales.

° Aux États-Unis et au Canada : le PIB annuel est principalement présenté selon l’approche par les dépenses (consommation + investissement + dépenses publiques + exportations nettes). L’approche par les revenus est une estimation indépendante, rapprochée du PIB par une divergence statistique. Le BEA ‘(INS américain) publie aussi le GDI (gross domestic income – revenus) comme estimation indépendante, mais la référence médiatique est le GDP par les dépenses. Le CSO (INS irlandais) ne ne force pas non plus l’égalité en modifiant les bénéfices. Il publie un poste séparé représentant l’écart entre les approches.

° Trimestriellement, les INS (ONS, CSO, BEA, ABS, Statistics Canada) utilisent un ensemble de sources et d’indicateurs plus récents, moins exhaustifs que les sources annuelles, ainsi qu’un éventail d’hypothèses (par exemple, au Royaume-Uni la consommation intermédiaire évolue en fonction de la production pour chaque trimestre, puis est réévaluée lorsque les estimations annuelles sont disponibles). Là encore, ces estimations ne sont pas équilibrées. L’ONS ajuste l’approche par la production aux fluctuations trimestrielles à court terme. Les quatre pays se répartissent en deux groupes :

- Royaume-Uni, Irlande et Australie : le PIB trimestriel est principalement fondé sur l’approche par la production. Les approches par les dépenses et les revenus servent ensuite à l’équilibrage des comptes.

- États-Unis et Canada : le PIB trimestriel est principalement fondé sur l’approche par les dépenses. L’approche par les revenus est calculée indépendamment et rapprochée du PIB au moyen d’une divergence statistique explicite.

7 – Valeur et volume

° Plusieurs pays (Pays-Bas, Danemark, Norvège,..) équilibrent simultanément le PIB en valeur et en volume à tel point que cet aspect est essentiel dans les arbitrages. Autrement dit, les PIB en valeur et en volume sont arbitrés en parallèle. On ne dira jamais assez qu’un ERE doit être élaboré autant en volume qu’en valeur parce que beaucoup de données sont en volume (nombre de logements construits, immatriculations de voitures, production agricole, etc…). Or il est clair que le calcul du PIB calé sur l’approche « revenu », comme en France, ne permet pas vraiment d’utiliser cette méthode pourtant si utile quand on sait que de nombreuses sources statistiques portent sur des indicateurs de volume (logements construits, immatriculations de voitures, etc,..

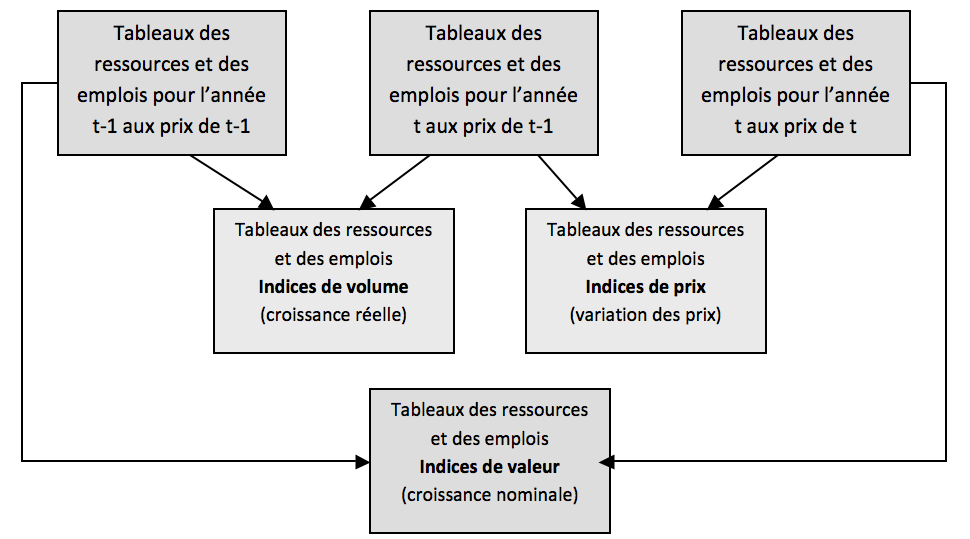

° Il est nécessaire de disposer de valeurs à prix courants de l’année précédente afin de pouvoir calculer des indices. Pour chaque entrée dans le TRE, trois valeurs doivent être disponibles: une valeur pour l’année t aux prix de t-1, et une valeur à prix courants pour les années t-1 et t. Cet ensemble de données permet au comptable national de mener un double contrôle de la cohérence des données; même si les résultats à prix courants semblent plausibles, l’analyse des données de volume et de prix peut révéler de sérieux problèmes. Lorsque les prix changent rapidement, il est évident que l’analyse en termes de volume est la plus indiquée.

° Lorsque l’étape d’équilibrage est terminée, les utilisateurs ont à leur disposition un système de tableaux contenant des données cohérentes et détaillées sur les valeurs, les variations de volume et de prix des biens et des services. De plus, ce système inclut des informations détaillées sur les niveaux et les tendances des revenus primaires et sur la demande finale en termes nominaux et de volume. Les liens entre ces tableaux sont présentés dans le schéma suivant.

Le lien entre les tableaux des ressources et des emplois à prix courants et constants,

Source : Eurostat Manual of Supply, Use and Input-Output Tables, 2008

I – L’ALLEMAGNE

Dans le cadre du contrôle de l’exhaustivité des comptes nationaux, en vertu du règlement sur les statistiques structurelles des entreprises, un rapprochement complet des données du registre des entreprises avec les statistiques de la TVA et des services a été effectué pour la première fois pour l’année de déclaration 2000 [1] (les nombres entre crochet renvoient à la bibliographie en bas de page). Réalisée une fois dans le passé, la «réconciliation de l’emploi» a également permis d’intégrer indirectement les statistiques de l’emploi dans le processus d’élaboration des comptes nationaux; par la suite, cette intégration a été poussée un peu plus par le rapprochement des chiffres des comptes nationaux avec les données d’emploi contenues dans les statistiques démographiques. Bien que rien n’indiquait que le chiffre global du PIB était sous-estimé, cette étude a fourni des conclusions intéressantes en ce qui concerne les entreprises individuelles. Ces corrections ont été prises en compte dans la révision des comptes nationaux de 1999. Le lien entre les tendances de l’emploi et le PIB continue d’être observé, par exemple dans le cadre des contrôles internes réguliers de cohérence des comptes nationaux et des données sources du répertoire d’entreprises; les conclusions qui en découlent seront prises en compte dans les révisions futures.

1/ Procédure d’équilibrage du PIB

Le PIB est calculé en Allemagne de deux manières distinctes « approche production » et « approche demande », Dans les deux approches, les calculs sont effectués de manière largement autonome et sont associés à un processus d’équilibrage macroéconomique. Il n’est pas vraiment possible de calculer le PIB d’une troisième manière du côté des comptes des secteurs institutionnels (approche « revenu ») en raison des grandes lacunes dans les informations sur les revenus des entreprises. Cependant, les résultats de l’approche ‘revenu’ sont utilisés pour valider le PIB, par exemple en calculant des indicateurs macro-économiques spécifiques.

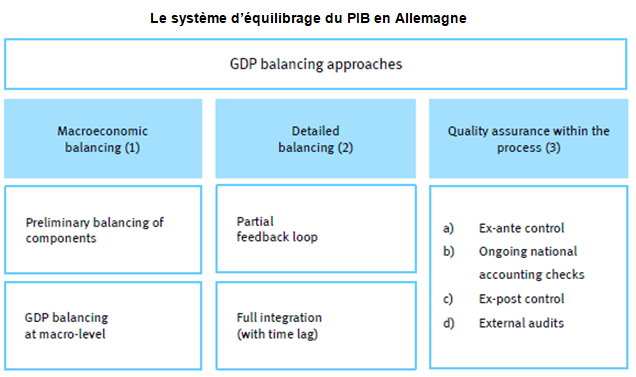

L’équilibrage et la validation des calculs du PIB peuvent généralement être subdivisés en trois grands blocs:

(1) Équilibrage macroéconomique,

(2) Équilibrage détaillé,

(3) Assurance qualité pendant le processus.

Ces approches sont illustrées dans la figure ci-dessous. Un rapprochement partiel des composantes précédant l’équilibrage macroéconomique réel est inclus dans le processus de calcul. Les agrégats qui sont étroitement liés les uns aux autres font l’objet d’un contrôle de cohérence avant l’équilibrage du PIB. Quelques exemples sont :

- le rapprochement du calcul de la FBCF sur les bâtiments et le génie civil avec la production du secteur d’activité de la construction,

- la comparaison des données source du commerce de détail utilisées pour calculer la dépense de consommation finale des ménages avec les données source du commerce de détail utilisées pour calculer la production du secteur du commerce de détail dans l’approche « production ».

La procédure suivante d’équilibrage macroéconomique sert à vérifier les résultats du PIB calculé de manière largement indépendante dans les approches « production » et « demande » et à les combiner dans un système macroéconomique. Cette procédure est effectuée séparément dans chaque calcul du PIB, en commençant par les premiers calculs trimestriels provisoires du PIB (t + 45 jours après la fin du trimestre) et / ou le compte annuel provisoire qui commence en janvier de l’année suivante et se termine en août. Lors de la quatrième et la cinquième révision des comptes annuels pour l’année de référence (t), normalement effectuée en août de t + 2 et t + 3, toutes les statistiques de sources annuelles sont intégrées.

L’équilibrage détaillé (phase 2) est une autre approche qui implique l’intégration du PIB et du TRE. Un rapprochement est effectué sur un niveau détaillé des ressources en produits (production intérieure et importations) et de l’utilisation des produits (demande finale et consommation intermédiaire). Si l’équilibrage détaillé révèle que les corrections nécessaires dans des groupes spécifiques de produits ou de secteurs d’activité ne peuvent pas être effectuées dans les sommes de données par colonnes et lignes, qui sont les résultats du macro-équilibrage précédent, ces résultats peuvent être modifiés dans un autre cycle de procédure de macro-équilibrage. L’intégration complète de l’élaboration des TRE n’était auparavant possible que dans le cadre de révisions des comptes nationaux à des intervalles de plusieurs années, car les TRE n’étaient disponibles qu’avec un décalage important. Grâce à une élaboration accélérée des TRE, il est désormais possible de les intégrer partiellement dans les calculs annuels finaux du PIB. Néanmoins pour cette intégration, il y a actuellement un décalage dans le temps d’environ 3 à 4 ans. Une intégration complète sans délai n’est pas possible en raison de l’indisponibilité des données et des calculs complexes impliqués dans le TRE.

En plus de ces deux approches d’équilibrage du PIB, il existe toute une gamme de mesures supplémentaires conçues pour fournir une meilleure qualité pour les calculs (phase 3),

L’équilibrage macroéconomique du PIB est une procédure systématique, itérative et en plusieurs étapes, au cours de laquelle des experts en analyse numérique issus de différents domaines établissent un résultat optimisé en tenant compte d’une série de contraintes, dans le cadre d’un processus interactif. Il ne s’agit donc pas d’un processus automatique ni d’une séquence prédéterminée d’étapes mathématiques. Le processus d’équilibrage se décompose en plusieurs étapes :

(1) Son point de départ est constitué des résultats des calculs effectués selon l’approche par la production et les dépenses (résultats annuels et trimestriels, aux prix courants et corrigés des variations de prix).

(2) Identification et vérification des écarts existants

(3) Analyse des résultats sur plusieurs années (séries chronologiques)

(4) Comparaison des résultats « nouveaux » et « anciens » (du calcul précédent)

(5) Comparaison des résultats provisoires et définitifs (des années précédentes)

(6) Première boucle de rétroaction/vérification des agrégats « faibles » et moins fiables

(7) Contrôle de la plausibilité des variations de stocks (après le premier cycle d’équilibrage)

(8) Contrôle de la plausibilité des déflateurs implicites (après le premier cycle d’équilibrage, pour le PIB, les agrégats de l’approche par les dépenses et de l’approche par la production)

(9) Boucle de rétroaction avec les résultats (provisoires) corrigés des variations saisonnières et calendaires

(10) Boucle de rétroaction avec les résultats de l’approche par les revenus (par exemple, excédent d’exploitation, part du travail dans le revenu national, taux d’épargne)

(11) Analyse d’autres indicateurs macroéconomiques (productivité, coûts unitaires du travail)

(12) Boucle de rétroaction avec les résultats des comptes sectoriels (en particulier la cohérence)

(13) Analyse des différences d’équilibrage dans le temps séries

(14) Ventilation des écarts d’équilibrage (valeurs publiées) principalement par des méthodes arithmétiques (avec vérifications de plausibilité ultérieures, notamment pour les séries chronologiques)

(15) Comparaison avec les résultats d’autres institutions externes

(16) Discussion et commentaires d’experts externes en comptabilité nationale. Des experts de la Deutsche Bundesbank sont notamment consultés pour les résultats corrigés des variations saisonnières et calendaires.

Le PIB final équilibré se situe dans l’intervalle entre les résultats calculés selon l’approche par la production et ceux calculés selon l’approche par les dépenses, tant en valeur absolue qu’en taux de variation. Dans le compte des dépenses, l’écriture d’équilibrage résultante est imputée aux seules variations des stocks. Dans l’approche par la production, elle est répartie proportionnellement aux secteurs économiques selon la nomenclature NACE, en fonction de leur valeur ajoutée brute. Ainsi, la structure économique demeure inchangée par l’équilibrage. La production reste inchangée (grâce à une meilleure base statistique) et l’écriture d’équilibrage est enregistrée dans la consommation intermédiaire. Dans cette procédure, certaines catégories comptables sont exclues du processus d’équilibrage (secteurs S.13 Administrations publiques et S.15 Établissements sans but lucratif, ainsi que l’agriculture), soit parce que les résultats correspondants sont considérés comme particulièrement robustes, soit parce qu’ils sont déjà traités dans d’autres sous-systèmes.

Les points de référence pour l’ajustement à la baisse des résultats calculés dans l’approche «demande» proviennent principalement de l‘analyse des asymétries du commerce extérieur. En remplaçant les données sur les importations allemandes par les exportations des pays partenaires, ce qui est l’idée de base de la procédure d’entrée dans le commerce intra-UE, toutes choses étant égales par ailleurs, le PIB serait plus faible, ce qui permettrait de se rapprocher de l’approche «production» du PIB. Cependant, comme la pratique courante dans les comptes nationaux est de s’en tenir aux résultats officiels des statistiques du commerce extérieur et des statistiques de la balance des paiements, l’ajustement d’équilibrage à la baisse est réparti sur d’autres agrégats de dépenses. D’abord, les variations des stocks sont prises en compte, car la base statistique de cet élément est considérée comme comparativement faible. La dépense de consommation finale des ménages est également incluse dans la procédure d’équilibrage, bien que dans une mesure comparativement moindre. Cependant, la dépense de consommation finale des administrations publiques est exclue de la procédure d’équilibrage (pour éviter d’affecter l’indicateur sensible de capacité de financement/ besoin de financement des APU) ainsi que la FBCF (ce qui est très différent de l’arbitrage français). Les comptables Allemands consacrent une soixantaine de page à l’estimation de la FBCF par produits dans l’inventaire RNB. Ils privilégient les 2 approches « production » et « demande » du calcul du PIB.

En décomposant les ajustements par secteur d’activité dans l’approche « production », la structure initiale de la valeur ajoutée brute (par secteur d’activité) reste inchangée. C’est donc la valeur ajoutée brute des secteurs d’activité qui est ajustée. Ce faisant, la production reste normalement inchangée (en raison de la meilleure base statistique) et l’arbitrage se fait sur la CI. Comme déjà dit, quelques-uns des secteurs institutionnels sont exclus du processus d’équilibrage (par exemple les secteurs S.13 Administrations publiques, S.15 Institutions à but non lucratif, car les résultats respectifs sont considérés comme étant particulièrement robustes ou déjà en cours de traitement ailleurs dans d’autres sous-systèmes (comptes sectoriels). Un contrôle final de ces écritures d’équilibrage est effectué lors de la prochaine révision (un an plus tard), sur la base des TRE détaillés.

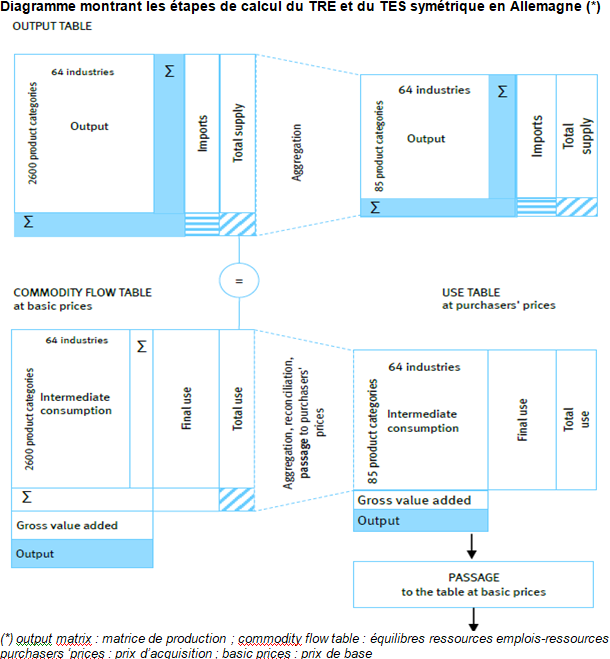

2/ Équilibrage détaillé dans les TRE

En Allemagne, en termes d’organisation et de ressources allouées, le calcul trimestriel et annuel du PIB selon les approches par la production et par la demande est effectué séparément de l’établissement des tableaux annuels des ressources et des emplois (TRE). En principe, les calculs par produit dans les TRE sont réalisés a posteriori. Les enseignements tirés de l’établissement de ces tableaux sont intégrés, avec un certain décalage, aux approches par la production et par les dépenses pour le calcul du PIB.

Par conséquent, pour élaborer les TRE, on part du calcul du PIB équilibré selon les deux approches « production » et « demande » pour un compte d’une année N. Toutes les incohérences révélées dans les ERE par produits des TRE sont ensuite corrigées lors de la prochaine révision du PIB selon les deux approches. Il s’agit donc d’une intégration avec décalage dans le temps.

Le tableau des ressources et le tableau des emplois au prix de base sont actuellement calculés jusqu’à 2643 produits et 64 secteurs d’activité (schéma suivant). Le passage du tableau des emplois aux prix de base au tableau des emplois aux prix d’achat se fait via une ventilation par 85 groupes de produits et 64 secteurs d’activité, qui est également le niveau d’agrégation dans lequel les tableaux sont équilibrés et publiés au niveau national.

Pour le calcul d’un nouvel exercice comptable, les structures d’utilisation de l’exercice précédent (avant rapprochement) par 2 643 groupes de produits et 64 secteurs d’activité servent donc de point de départ. Les ajustements d’équilibrage non récurrents sont traités comme des problèmes statistiques particuliers, tandis que les ajustements récurrents ou similaires sur plusieurs années entraînent des révisions approfondies des structures de produits lors des grands examens. Ces conclusions peuvent ensuite être prises en compte dans d’autres parties des calculs des comptes nationaux et peuvent également avoir une incidence sur le produit intérieur brut.

Les étapes essentielles du calcul de la production par produits sont :

- prendre en compte les différences entre les concepts des sources de données et les harmoniser pour les adapter aux données générales,

- ajuster les données pour se conformer aux concepts du système de comptabilité nationale et les rapprocher des données de la comptabilité nationale – par exemple, réduire le chiffre d’affaires des échanges par la valeur des biens destinés à la revente ou faire le passage de l’évaluation aux prix du producteur à l’évaluation à prix de base,

- passer des secteurs d’activité aux branches homogènes. L’unité statistique sous-jacente aux calculs susmentionnés est l’entreprise (au sens de la plus petite unité légale), qui est affectée à un secteur d’activité en fonction de son activité principale. Pour obtenir la production par branches homogènes de ces données, les activités secondaires doivent être identifiées et affectées aux branches qui les caractérisent.

Pour calculer l’offre de produits, il est nécessaire de faire la distinction entre l’offre intérieure et les importations. Le but du calcul est de se rapprocher de la nomenclature SH des données douanières.

Le calcul de l’emploi de chaque produit est effectué ligne par ligne dans la ventilation détaillée (environ 2 600 produits). Les résultats sont ensuite agrégés pour présenter les ressources et les emplois dans un tableau de 64 secteurs d’activité et 85 groupes de produits.

Le rapprochement des lignes est généralement prioritaire sur le rapprochement des colonnes. Dans la plupart des cas, une analyse et des ajustements spécifiques sont effectués jusqu’à ce que la différence entre la CI en ligne résultant des CI des secteurs d’activité et la CI des ERE soit inférieure à 10% et inférieure à 1 milliard d’euros. Au delà, les différences restantes sont réparties à l’aide d’une procédure automatique.

Pour chaque année concernée, les fichiers Excel contenant les données avant et après l’équilibrage sont sauvegardés séparément. Lors du calcul d’une nouvelle année, les structures d’emploi de la dernière année (avant rapprochement) par 2600 groupes de produits et 64 industries sont utilisées comme point de départ. Les ajustements d’équilibrage non récurrents sont considérés comme des problèmes statistiques particuliers, tandis que des ajustements récurrents ou similaires sur plusieurs années conduisent à des révisions approfondies des structures des produits. Ces résultats peuvent alors également être pris en compte dans d’autres parties des calculs des comptes nationaux et peuvent également affecter le PIB.

II – LES PAYS-BAS

Aux Pays-Bas, l’ élaboration de TES symétrique « branche d’activité principale » (« industry » en anglais) ou par secteur d’activité dans le cadre des données régulières des comptes nationaux remonte aux années 50 (voir page TES Symétrique). Au début des années quatre-vingt, il a été décidé de mettre en place un nouveau système d’équilibrage, sur la base des TRE en prix courants et en volume [2]. Contrairement aux TES symétriques, les TRE permettent une utilisation optimale des sources disponibles. Les statistiques d’entreprises, celles du commerce extérieur et celles des investissements contiennent toutes des informations sur les produits.

L’introduction des TRE a amélioré la qualité des comptes nationaux, notamment en établissant un lien plus étroit entre les données macroéconomiques (TRE), les données d’entreprise et celles sur les prix.

Afin d’obtenir un chiffre unique du PIB pour les trois approches de calcul, une procédure d’équilibrage est nécessaire. Aux Pays-Bas, ce processus d’équilibrage s’effectue dans le cadre des TRE. Afin d’obtenir les meilleurs résultats, tant en termes de niveaux que de croissance, les TRE sont (sauf lors des révisions de référence) équilibrés simultanément aux prix courants et aux prix des années précédentes. Le niveau de détail des TRE néerlandais est largement suffisant pour répondre aux exigences des tableaux pertinents du programme de transmission du SEC 2010.

1/ L’arbitrage final du PIB

Les trois méthodes d’estimation du PIB (revenu, production, dépenses) sont simultanément appliquées dans le processus d’élaboration et d’équilibrage du TRE. Cependant, seuls deux des trois approches sont indépendantes. L’approche « production » et celle du « revenu » sont cohérentes par définition. Le TRE par branche d’établissement aboutit aux mêmes résultats que les comptes des secteurs institutionnels. Pour les producteurs marchands, les deux approches reposent sur la même source de données, le registre des entreprises. Néanmoins quand l’excédent brut d’exploitation / le revenu mixte est considéré comme non plausible, on ajuste la production, la CI ou certaines composantes de la valeur ajoutée afin d’obtenir des résultats plausibles.

Pour les producteurs non marchands, une approche fondée sur le « revenu » est suivie par convention car la production est égale à la somme des coûts avec un excédent net d’exploitation égal à zéro.

Il convient de préciser que l’approche par les revenus n’est pas utilisée pour déterminer le PIB, faute d’estimation indépendante de l’excédent brut d’exploitation. Des estimations indépendantes de la rémunération des salariés, des impôts moins les subventions et du revenu mixte sont réalisées à partir de données administratives et statistiques. Techniquement, l’approche par les revenus est automatiquement équilibrée avec l’approche par la production, puisque l’excédent d’exploitation est déterminé comme un élément d’équilibrage dans les unités de traitement des données.

Dans le processus d’équilibrage, aucune des autres approches « production » et « demande » n’est donnée prédominante. Cependant, les données sur la production sont souvent considérées comme plus fiables que les données sur la CI et les dépenses finales. Il y a plusieurs raisons à cela, parmi lesquelles:

- Alignés sur les données administratives de TVA. les chiffres d’affaires sont considérés comme plus fiables que d’autres données basées sur des échantillons.

- La production des branches d’établissements se décompose selon un ensemble limité de produits, alors que les CI se composent d’un large éventail de produits. Il est donc plus facile d’obtenir des données détaillées sur la production via des enquêtes (qui ne nécessitent que quelques questions) que sur les CI (qui nécessitent de nombreuses questions). Les données détaillées sur les CI sont donc souvent dérivée de catégories de coûts plus génériques, comme le «coût de ventes» ou «coût des services» en utilisant des hypothèses et sont donc de moindre qualité.

- En ce qui concerne la FBCF en bâtiments et logements, les données obtenues du secteur immobilier ne sont souvent pas exhaustives. Les données sur la production de la construction sont donc prioritaires.

- Pour l’année de base 2010, les statistiques du commerce international des services étaient encore basées sur le manuel BPM5. Compte tenu des ajustements parfois substantiels par rapport au principe de transfert de propriété dans la définition du commerce extérieur, cela a créé des incertitudes importantes.

Tous ces arguments et d’autres impliquent essentiellement que les estimations de la production sont généralement jugées plus fiables que les données sur les dépenses. Cela ne signifie pas qu’aucun ajustement ne soit effectué sur la production. Simplement ils sont moins fréquents et de moindre importance. Dans le processus d’équilibrage, aucune des catégories de dépenses (CI et finale) est choisie en priorité. Mais la FBCF a été peu modifiée en 2010.

2/ Résultats du processus d’équilibrage

Au début du processus d’équilibrage au niveau macro, il y avait un excédent des emplois des biens et des services sur les ressources. Le surplus de demande était concentré dans les services et le bâtiment. Comme la production est généralement considérée comme plus fiable que la CI, les ajustements d’équilibrage sont effectués principalement du côté des emplois et de la CI.

Il est impossible de présenter des chiffres exacts sur l’impact du processus d’équilibrage sur le PIB, car il est impossible de séparer les ajustements d’erreurs d’un véritable équilibrage. Une approche simple consiste à prendre les valeurs au début du processus d’équilibrage comme les données avant l’équilibrage et enregistrer tous les ajustements dans le processus. Cela conduit cependant à une surestimation des ajustements d’équilibrage. Il y a plusieurs raisons à cela:

- Au cours du processus d’équilibrage, des sources de données nouvelles ou améliorées peuvent devenir disponibles. De nouvelles informations peuvent conduire à des ajustements des chiffres.

- Pendant le processus d’équilibrage, des erreurs dans le traitement des données sources peuvent être détectées. Ces erreurs sont corrigées.

- Pendant le processus d’équilibrage, des erreurs peuvent être trouvées dans les sources de données.

Enregistrer les corrections mentionnées ci-dessus comme des ajustements d’équilibrage revient à surestimer ces derniers.

En ce qui concerne les « process table », les deux premiers types de corrections mentionnées ne sont pas vraiment des ajustements d’équilibrage mais plutôt des données à enregistrer comme s’il n’y avait pas eu de nouvelles données disponibles ou qu’aucune erreur n’a été commise. Sinon les « process table » afficheraient une incohérence dans le traitement de la source de données, associée à un équilibrage compensatoire. Bien que cette description soit correcte lors de l’observation factuelle du processus étape par étape, cela ne sert pas pour expliquer la relation entre les sources de données et les estimations finales.

En cas d’erreurs dans les sources de données, il est préférable de ne pas enregistrer ces corrections comme des ajustements. Elles doivent être ainsi enregistrées comme une validation des données afin de distinguer ce type de correction des ajustements d’équilibrage réels.

En conséquence, les ajustements d’équilibrage présentés dans les « process table » doivent contenir des éléments d’ajustement d’une autre rubrique.

Dans ces « process table », le facteur décisif pour l’enregistrement des ajustements est de savoir si compte tenu de l’état des sources de données après équilibrage, on serait conduit (sans utiliser toute l’information provenant d’autres sources de données) à une estimation initiale différente des branches d’établissement ou des catégorie de dépenses. Si tel est le cas, l’ajustement est enregistré lors de la validation des données. Sinon il est enregistré dans les ajustements d’équilibrage.

Les résultats des tableaux suivants sont basés sur ce critère. Ceux-ci montrent les ajustements des approches «production» et «demande». Ils confirment ce qui vient d’être dit, à savoir que:

- la production et la FBCF ont été peu arbitrées, (en proportion),

- La CI a été arbitrée pour permettre de se rapprocher de l’approche « demande »,

- La dépense de consommation finale des ménages a été peu arbitrée,

- Celle des APU n’a pas été arbitrée,

- les variations de stock ont été arbitrées,

- les importations ont été arbitrées, en particulier celles des services,

- Les exportations ont été fortement arbitrées bien plus que les importations,

- l’arbitrage de la valeur ajoutée a concerné d’abord la construction, les services de l’information et de communication et dans une moindre mesure l’industrie. La VA de l’agriculture a été aussi arbitrée mais pas celle des services d’administration. Bref toutes les branches sauf cette dernière ont fait l’objet d’un arbitrage de leur VA.

L’impact des ajustements d’équilibrage pour l’année de référence 2021 sur la production, la consommation intermédiaire et la valeur ajoutée (approche par la production) est présenté ci-dessous. On trouve ensuite les ajustements sur l’approche demande puis sur l’approche revenu.

Ajustements d’équilibrage selon l’approche par la production, en millions d’euros

Ajustements d’équilibrage selon l’approche par les dépenses, en millions d’euros, 2021

Ajustements d’équilibrage selon l’approche par les revenus, en millions d’euros, 2021

3/ Sources et unités

Les données sources pour les estimations TRE sont principalement ce que l’on appelle les «statistiques institutionnelles» telles que les données sur la production et la CI de biens et services. Elles sont strictement liées aux unités d’observation telles que définies dans le registre statistique des entreprises (SBR).

Les unités d’observation sont des unités d’activité économique (KAU) ou aussi proches que possible de l’établissement. Les grandes entreprises sont divisées en KAU. Cela implique que du point de vue de la production, les unités d’observation soient aussi homogènes que possible. Cependant, il existe encore un nombre considérable de productions secondaires à côté de la production de l’activité principale, comme le montrent les chiffres «hors diagonale» dans la matrice de production (« make matrix »).

Les classifications par branche d’établissement et des produits actuellement appliquées dans les TRE néerlandais sont un compromis entre détail et vue d’ensemble. En base 2020, le découpage du TRE néerlandais pour l’estimation annuelle finale s’élève à 634 lignes (602 produits et 32 composantes de la valeur ajoutée) et 209 colonnes (143 branches d’activité, 34 catégories de dépenses, 26 types d’impôts et de subventions sur les produits et 6 types de marges commerciales et de transport).

Le nombre de produits est basé sur les critères suivants:

- un lien avec les classifications internationales des produits (HN pour les données du commerce international et CPA pour la diffusion européenne des données);

- l’homogénéité des taux de la taxe sur la valeur ajoutée et des autres taxes et subventions sur les produits;

- disponibilité de données suffisamment fiables;

- «magnitude» suffisante;

- l’homogénéité des variations de prix;

- l’homogénéité d’un emploi particulier (consommation intermédiaire ou dépense finale).

L’Union européenne est un utilisateur important des comptes nationaux. Les données doivent être transmises conformément au programme de transmission basé sur les classifications normalisées de l’Union européenne. En outre, les données comptables sont utilisées pour déterminer les contributions des États membres aux ressources propres de l’Union européenne. Cela explique par exemple la pertinence de produits assez détaillés par rapport à la TVA.

Le besoin de données de bonne qualité et de détails suffisants sur les produits va de soi. Cependant, la question des besoins et des exigences en matière de données est en fait plus «subtile». Comme dans la plupart des pays, le niveau de détail des sources de données varie lorsque l’on examine les diverses composantes des ressources et des emplois. Par exemple, les informations sur la production et le commerce extérieur dans les biens sont disponibles à un niveau de détail beaucoup plus élevé que la plupart des données sur les emplois. Les «autres coûts» dans les comptes de résultats et les enquêtes d’entreprise sont un autre exemple typique de niveau de détail insuffisant pour estimer la ventilation de la CI par produit requise dans le TRE (où on ne dispose pas d’informations à un niveau détaillé). Or un niveau de détail plus élevé dans le TRE est nécessaire pour faciliter le processus d’équilibrage afin d’obtenir des estimations du PIB de haute qualité.

Le nombre total de branches d’établissement est basé sur les critères suivants:

- lien vers les classifications internationales (NACE.rev.2);

- une structure homogène de production et d’input ;

- disponibilité de données suffisamment fiables;

4/Les procédures de travail

Les procédures de travail pour l’établissement des TRE peuvent être résumées chronologiquement dans un processus colonne – ligne – colonne. Les estimations sont approuvées lors d’un contrôle final au cours duquel les résultats sont discutés dans une réunion d’experts.

a) étape A : Colonnes; contribution des spécialistes

Les données statistiques sources sont rendues complètes et cohérentes avec le niveau de détail requis dans le TRE. Ce travail est effectué par des experts dans des domaines spécifiques (dans le département des comptes nationaux connus sous le nom de Responsables de branche et des dépenses). Chaque spécialiste est responsable des estimations d’un groupe particulier de branches d’établissement ou d’un ensemble spécifique de dépenses finales. Il doit faire des ajustements afin que les estimations soient conformes aux définitions des comptes nationaux et ajouter des estimations sur l’exhaustivité. Ces spécialistes sont également responsables d’estimations supplémentaires des dépenses dans les cas où les statistiques sources ne sont pas disponibles aux niveaux de détail requis. Un exemple en est la ventilation des éléments tels que «Autres produits» et «Autres coûts» dans les enquêtes auprès des entreprises.

La principale source d’estimation de la production de l’industrie, de l’énergie, de la construction, du commerce et des transports, des services aux entreprises et une partie des services à la personne sont des statistiques annuelles sur les entreprises (voir ci dessus). En combinaison avec les statistiques Prodcom (données sur la production de produits manufacturés réalisée par les entreprises sur le territoire national des pays déclarants), des informations détaillées sur les produits, le chiffre d’affaires peut être estimé pour l’industrie. Le niveau de détail de la CI varie considérablement d’un secteur d’activité à l’autre, l’industrie manufacturière étant couverte avec plus de détail que la plupart des autres secteurs.

Les parties de l’économie non couvertes par les statistiques annuelles sont estimées par d’autres sources et méthodes (par exemple basées sur des données sur l’emploi et la rémunération des employés ou les informations des associations professionnelles). Les estimations pour l’agriculture sont basées sur les données de quantité et de prix. Du fait de la politique agricole, les quantités et les prix sont disponibles de manière très détaillée. Les importations et exportations de biens doivent être établies en prenant en compte le changement de propriétaire comme critère conforme au SEC 2010. Ceci implique que des estimations alternatives sont nécessaires, par exemple pour les marchandises expédiées à l’étranger pour transformation (à exclure), le commerce (à inclure) et la production à l’étranger (à inclure). Les données internationales sur le commerce des services doivent être alignées sur les données sur le commerce des marchandises.

Les données sur la FBCF peuvent être tirées d’une enquête ad hoc. La délimitation avec la CI est un point d’attention lors de l’élaboration du TRE. Les estimations des variations des stocks sont tirées des enquêtes d’entreprises.

Les enquêtes sur le budget des ménages et les statistiques du commerce de détail sont des sources importantes pour les estimations de la consommation finale des ménages.

Le TRE étant équilibré simultanément en prix courants et en volume, la production, la CI et les dépenses finales doivent être déflatés séparément en appliquant les prix à la production pour la production et l’exportation (PPI), les indices des prix à la consommation (IPC) et les indices des prix des services. Dans un certain nombre de cas où les indices de prix ne sont pas disponibles, des indicateurs de volume sont utilisés par exemple pour le SIFIM, la santé et l’éducation.

Cette première étape (A) conduit à des estimations conformes au SEC 2010 pour toutes les colonnes du TRE au niveau de produit requis. À la fin de ce «processus de colonne», les données sont transférées vers le système d’équilibrage.

b) étape 2 ; Lignes; processus d’équilibrage

Au début du processus d’équilibrage, le système d’équilibrage contient un produit complet et une branche d’établissement au niveau de description de l’année à estimer à la fois en prix de l’année en cours et en prix de l’année précédente.

L’ensemble de données comprend également des estimations de prix courants équilibrés de l’année précédente. La production totale est égale au total des inputs avec l’excédent brut d’exploitation calculé comme élément résiduel. Dans cette étape, le processus d’équilibrage implique donc l’équilibrage des lignes (produits) des TRE simultanément en prix courants et en volume. L’équilibrage est fait en partie manuellement et en partie automatiquement par une «machine d’équilibrage». La première étape du processus consiste à déterminer quels produits doivent être équilibrés manuellement? Ces produits sont attribués à une personne, qui a la seule autorité (en dehors des responsables de processus d’équilibrage) pour modifier les données relatives à ces groupes de produits. Les principaux critères d’équilibrage manuel d’un produit sont :

- « Grand écart » relatif entre la demande et l’offre en prix courants ou constants,

- « Grand écart » absolu entre la demande et l’offre soit en courant soit en prix constant,

- « Grandes différences » d’indices de prix entre l’offre et la demande,

Le fait qu’une différence soit considérée comme «importante» dépend du type de produit, de la qualité des sources et du nombre de branches d’établissement productrices et consommatrices et des catégories de dépenses. Par exemple l’offre et la demande de produits manufacturés sont beaucoup plus volatiles que l’offre et la demande des services. Pour eux, un écart est donc envisagé plus «grand» que pour les produits manufacturés. Les ensembles de produits peuvent être équilibrés automatiquement plus facilement que les produits uniques à l’intérieur de ces ensembles.

Ensuite, les produits sélectionnés sont équilibrés manuellement. Les écarts entre les estimations des ressources et des emplois des produits sont résolus en ajustant des éléments dans le TRE.

Si un ajustement est effectué en valeur, les conséquences pour les volumes et les indices de volume et de prix sont examinées (schéma suivant). Une procédure similaire a lieu en cas d’ajustement des estimations de volume. Cela permet de juger de la plausibilité des ajustements proposés (voir schéma page Tableau ressources emplois).

L’équilibrage simultané des données en valeur et volume permet d’analyser les conséquences des ajustements sur l’excédent d’exploitation et les indices de volume de la production par rapport à la CI et la valeur ajoutée à la fois; il en va de même pour les ajustements sur la demande finale. Si, selon les Responsables de branche et des dépenses, des ajustements sur la valeur ajoutée ou sur la demande finale, en valeur ou en volume donnent des résultats invraisemblables, il faut trouver des solutions alternatives à l’écart. L’équilibrage des prix courant et constant simultanés peut entraîner des ajustements d’équilibrage différents et donc des estimations différentes du PIB par rapport à celles résultant de l’équilibrage d’un TRE uniquement à prix courant.

Les produits qui sont équilibrés manuellement ne doivent pas nécessairement être équilibrés complètement. Les erreurs et les gros problèmes doivent être résolus, jusqu’à ce qu’il reste un écart mineur qui peut être résolu à l’aide de l’équilibrage automatique. Par exemple, lorsqu’un changement de prix exceptionnel est rencontré pour un emploi spécifique (CI ou dépense finale) il suffit souvent de résoudre seulement ce problème. Les incohérences restantes dans les prix courants et constants peuvent être résolues automatiquement.

Pour l’estimation annuelle finale, en général, environ un tiers des ERE par produits est (partiellement) équilibré manuellement. Les deux autres tiers et les différences restantes sont résolus automatiquement avec la « machine d’équilibrage ».

La procédure automatique d’équilibrage des lignes du TRE comprend:

- Un poids par variable : les poids sont basés sur la qualité des sources de données utilisées et déterminent dans quelle mesure chaque variable peut être modifiée par rapport aux autres. Il est également possible de rendre une variable «exogène», c’est-à-dire qu’elle ne peut pas être modifiée dans le processus d’équilibrage

- La méthode d’équilibrage garantit les contraintes générales comme l’offre égalant la demande pour chaque produit, ou la production d’une branche égalant la CI plus la valeur ajoutée. Un autre exemple est de savoir si la variable peut avoir une valeur négative (ou positive). Ces types de contraintes doivent être suivies exactement et sont appelées « contraintes dures ».

- Contraintes dures spécifiques : pour certaines branches (non marchandes), l’excédent brut d’exploitation doit être nul . Autre exemple, la production d’un produit doit être égale à la demande d’une branche spécifique (la production de tracteurs doit être égale à la FBCF en tracteurs par les agriculteurs). Ces dernières contraintes sont souvent dérivées d’informations sur la structure entrées-sorties.

- Contraintes générales «souples»: les contraintes souples sont des contraintes qui ne doivent pas être remplies exactement, mais «aussi bien que possible». Par conséquent, ces contraintes ont également des poids, tout comme les variables. Par exemple, les indices de prix doivent être maintenus autant que possible; ou bien l’indice de volume de la marge commerciale sur un produit doit être égal à l’indice de volume des emplois sous-jacents. Autre exemple, le rapport entre la production et la CI en volume ne doit pas être trop modifié si il y a notamment une relative stabilité des coefficients techniques.

Une fois la machine d’équilibrage automatisée terminée, le PIB de l’approche « production » et de l’approche « demande » doivent être égaux.

Lors de la révision de l’année de base 2010, tous les produits ont été équilibrés manuellement du fait que les contraintes de la «machine d’équilibrage» étaient en partie liées aux expériences des années précédentes. Or, tous les poids et contraintes ont été réexaminés et révisés. De plus, l’équilibrage de 2010 n’a été effectué qu’aux prix courants. Aucune donnée correspondante n’existait pour 2009; l’analyse des prix constants était inutile.

Une conséquence de l’approche « colonne-ligne-colonne » est que la valeur ajoutée par branche d’établissement, le total des importations, les exportations et les autres catégories de dépenses finales sont modifiées dans le processus d’équilibrage. Dans un certain nombre de cas, une accumulation d’ajustements d’équilibrage dans une branche ou une catégorie de dépenses finale peut, par exemple, conduire à des résultats «inacceptables» en termes de différences (inexplicables) dans les indices de volume de la production par rapport aux indices de volume d’intrants pour certaines branches. Par conséquent, une troisième étape du processus d’équilibrage est nécessaire.

Après équilibrage pour chaque produit, un petit TES symétrique par « industry » est élaboré en utilisant l’hypothèse de ventes fixes par produit. Ce processus de construction du TES symétrique peut conduire à la détection de résultats incohérents ou invraisemblables. Dans ce cas, les données du TRE doivent être modifiées pour obtenir un TES symétrique plausible. Les ajustements les plus courants effectués sur les TRE à ce stade sont des décalages entre les exportations de la production nationale et les réexportations.

c) étape C : Colonnes; contrôle et «réparations»

Étant donné que la valeur ajoutée et la structure des intrants des branches peuvent être modifiées au cours de la deuxième étape, la plausibilité des résultats équilibrés est vérifiée par les « responsables de branche et des dépenses finales ». Si les résultats ne sont pas satisfaisants, les données doivent être rééquilibrées et ajustées (manuellement). Les changements à ce stade sont généralement d’importance mineure.

d) étape D : Vérification finale

Lorsque l’équilibrage est terminé, le TRE et le TES symétrique produisent un ensemble cohérent de données sur les ERE en valeur et en volume (y compris les indices de prix et de volume). Ces résultats sont discutés par les principaux responsables des comptes nationaux qui n’ont pas été directement impliqués dans l’élaboration du TRE et du TES symétrique. Les contributions à cette discussion sont entre autres :

- Résultats macro-économiques;

- Production, consommation intermédiaire et valeur ajoutée par secteur d’activité;

- Dépenses par produit (à un niveau agrégé);

- Révisions par rapport aux estimations précédentes;

- Explications des résultats les plus remarquables;

- Données sur l’emploi: le contrôle final du TRE est confronté avec les données sur l’emploi pour assurer une plausibilité optimale entre les deux ensembles de comptes.

Cette discussion peut conduire à quelques ajustements finaux dans les TRE, TES symétriques et les données de l’emploi, qui finalisent le processus de d’élaboration du TRE.

III – LA BELGIQUE

Les mécanismes mis en place pour équilibrer les trois approches du PIB sont au nombre de deux :

- En principe, pour les années antérieures à T-1, on utilise la méthode des ressources et des emplois. Les tableaux ressources-emplois (TRE) sont décrits en détail à la section 6.2 ci-dessous.

- Pour l’année T-1, les informations disponibles ne permettent pas d’établir des TRE complets ; les agrégats reposent donc sur des sources de données et des méthodes provisoires. Des ajustements macroéconomiques sont effectués pour équilibrer les comptes nationaux provisoires.

L’application d’une SUT intégrant par essence une procédure d’équilibrage, les ajustements d’équilibrage du côté de la production se répercutent sur l’ensemble des produits et des secteurs d’activité.

Auparavant, les ajustements d’équilibrage macroéconomiques finaux étaient ventilés par secteur d’activité proportionnellement à leur poids dans la production et la consommation intermédiaire, ce qui avait pour conséquence d’impacter fortement des secteurs comme le commerce (G) ou les services aux entreprises (M). Certains secteurs ont toutefois été exclus du processus en raison de la qualité de leurs estimations (activités financières, administration publique) ou parce qu’ils étaient déjà estimés selon une approche par les E.R.E. (services de santé).

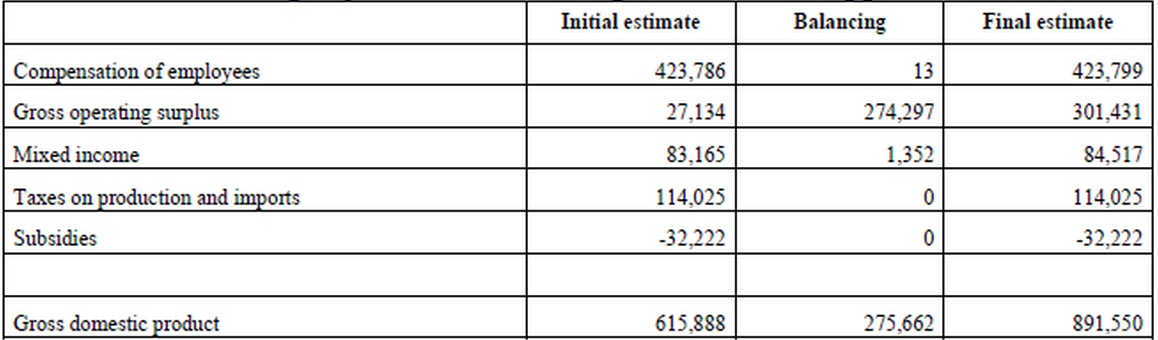

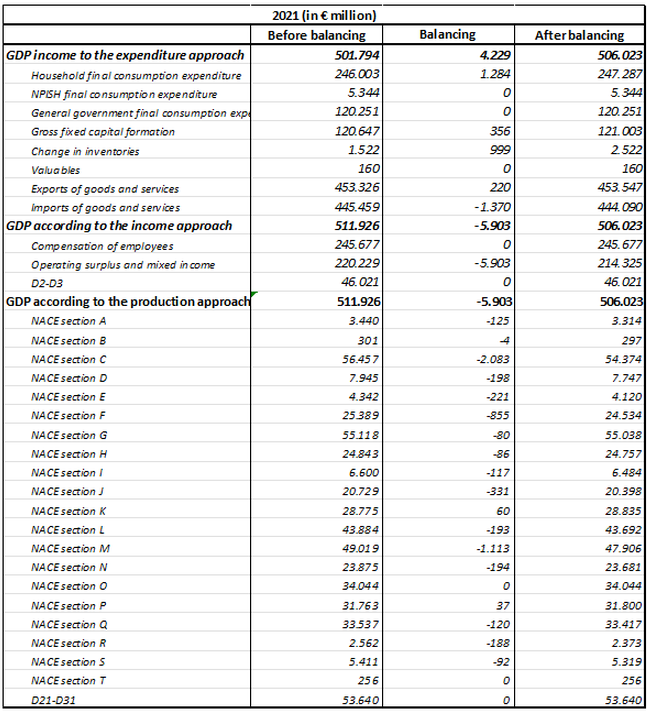

Composantes du PIB selon les approches par la production (pour chaque section de la NACE), par la dépense et par le revenu, avant et après équilibrage, ainsi que les ajustements d’équilibrage apportés à ces composantes pour l’année 2021

1/ La procédure d’équilibrage du PIB

En Belgique, des estimations distinctes sont établies pour l’approche par la production et l’approche par la dépense. Ces estimations sont réalisées indépendamment l’une de l’autre. S’agissant de l’approche par le revenu, la rémunération des salariés ainsi que les autres impôts nets sur la production et les importations sont estimés de manière indépendante, tandis que l’excédent brut d’exploitation/revenu mixte est calculé par solde. Le revenu mixte/excédent d’exploitation issu de l’approche par la production sert de donnée d’entrée pour cette composante de l’approche par le revenu, ce qui entraîne un alignement automatique de cette dernière sur l’approche par la production.

Chaque approche repose sur ses propres sources et méthodes d’élaboration.

Les estimations du PIB fondées sur l’approche par la production s’appuient sur un répertoire d’entreprises quasi exhaustif recensant tous les agents économiques actifs, à l’exception des travailleurs indépendants non tenus de s’immatriculer à la TVA. L’estimation issue de ce répertoire est complétée pour les unités manquantes (indépendants non assujettis à la TVA) à l’aide des déclarations à l’impôt des personnes physiques, garantissant ainsi l’exhaustivité de la population.

La combinaison d’un répertoire d’entreprises exhaustif et de sources de données administratives d’une grande qualité et exhaustivité confère une certaine prépondérance à l’approche par la production. Certaines composantes de l’approche par la dépense ne reposent pas sur des sources de données exhaustives, mais sur les résultats d’enquêtes (telles que l’enquête sur le budget des ménages). Par conséquent, l’incertitude est quelque peu plus élevée du côté des dépenses ; cet aspect est pris en compte lors de la procédure d’équilibrage, en particulier lorsque celle-ci est effectuée sans recourir à l’approche par les tableaux des ressources et des emplois (TRE) (c’est-à-dire pour l’année la plus récente).

Dans le processus d’équilibrage, certaines branches d’activité ou certains produits restent inchangés et ne sont pas affectés par l’équilibrage. C’est le cas, a priori, de tous les agrégats relatifs aux administrations publiques ainsi que des activités bancaires, qui bénéficient d’une couverture et de jeux de données exhaustifs. Par ailleurs, les postes équilibrés par construction — tels que les SIFIM, les assurances, la R-D ou la production pour compte propre — sont affectés aux différentes approches du PIB à un stade antérieur, selon une méthode de flux de produits. Ils demeurent donc inchangés lors de la procédure d’équilibrage final, qu’il s’agisse de l’équilibrage via les TRE ou d’ajustements macroéconomiques.

Des ajustements pour exhaustivité sont appliqués aux trois mesures du PIB. Chaque ajustement visant à garantir l’exhaustivité est calculé avant l’équilibrage, en utilisant les sources appropriées et en appliquant la méthodologie établie. Des informations plus détaillées à ce sujet figurent au chapitre 7.

Les estimations semi-définitives et définitives sont indépendantes de l’estimation préliminaire, à mesure que l’on dispose de sources de données nouvelles, plus détaillées et plus adéquates.

Les estimations de la dernière année ne sont disponibles que très tardivement et avec un niveau de détail bien moindre, ce qui rend impossible l’équilibrage selon l’approche des tableaux ressources-emplois (TRE). Par conséquent, l’équilibrage s’effectue dans ce cas par le biais d’ajustements macroéconomiques. Une attention particulière est alors portée à la qualité relative des données de base pour chaque agrégat entrant dans le processus d’équilibrage.

2/ Le TRE

En principe, pour toutes les années antérieures à T-1, le processus d’équilibrage entre les approches « production » et « dépenses » s’effectue au sein des tableaux annuels des ressources et des emplois (TRE) avant la clôture des comptes, ce qui permet de modifier tous les agrégats. Ainsi, les TRE servent à déterminer le niveau final du PIB.

Par le passé, les TRE étaient au contraire établis après la clôture des principaux agrégats, sans possibilité de modifier les totaux. Seules des modifications au sein de la ventilation des principaux agrégats étaient prises en compte.

Les sections suivantes fournissent des informations complémentaires sur :

(i) la structure des tableaux des ressources et des emplois ;

(ii) les sources de données et leur conversion selon les concepts et classifications des comptes nationaux ;

(iii) l’équilibrage des TRE à prix courants.

a) structure des tableaux des ressources et des emplois

Dans le tableau des ressources, la production est évaluée aux prix de base et les importations aux prix caf. Pour obtenir l’offre totale par produit aux prix d’acquisition, on ajoute les marges ainsi que les impôts sur les produits (diminués des subventions sur les produits). Dans le tableau des emplois, la consommation intermédiaire et les dépenses finales sont évaluées aux prix d’acquisition, tandis que les exportations sont exprimées aux prix fab.

Le format de travail des tableaux des ressources et des emplois (TRE) distingue 143 branches

Le regroupement des branches NACE-BEL au sein des TRE tient compte de la structure A64 d’Eurostat, de l’importance des différentes classes NACE-BEL à 4 chiffres (le chiffre d’affaires servant de critère) et de l’homogénéité des branches TRE. Il existe une relation de type « N vers 1 » entre les branches TRE et la nomenclature A64.