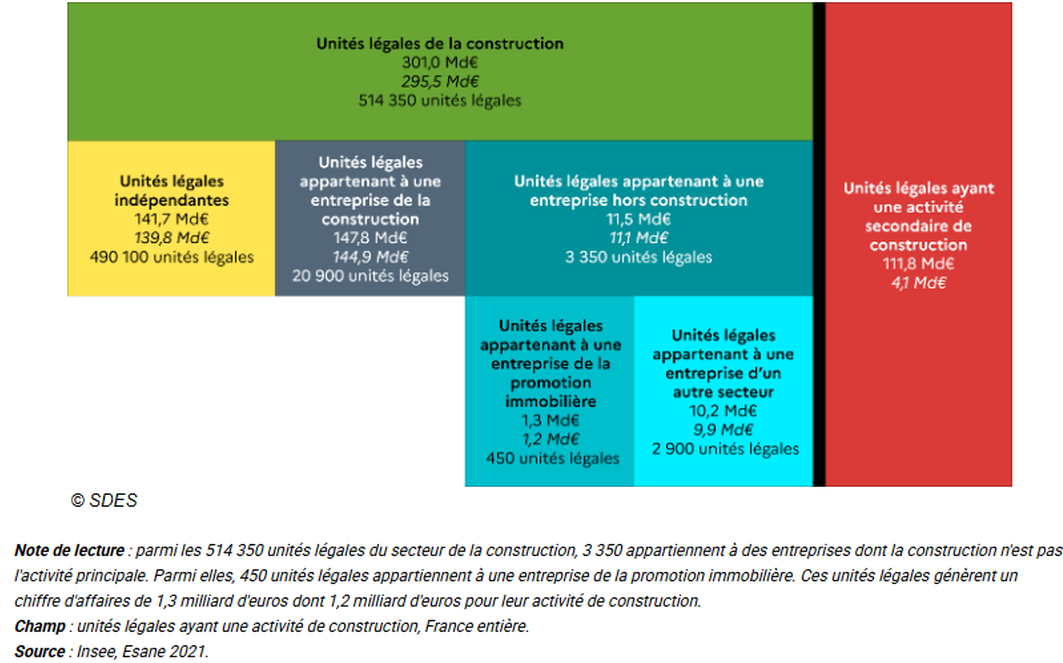

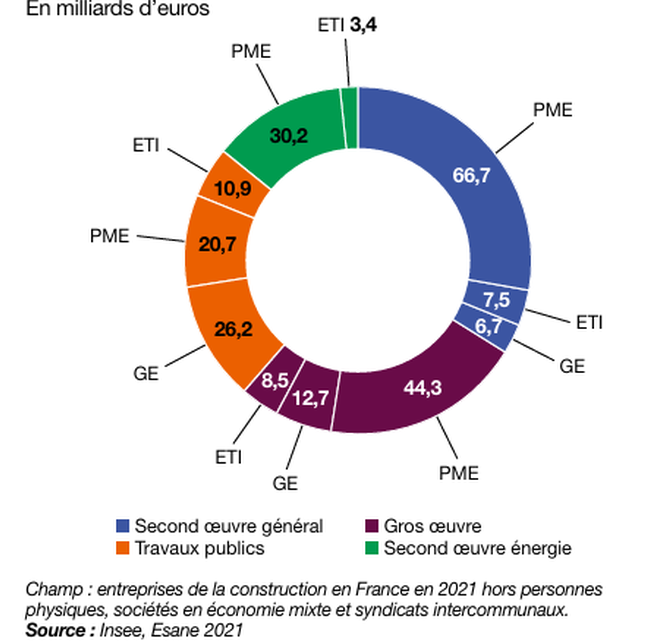

Comptes bâtiment et travaux publics

On présente ici la méthodologie pour évaluer les équilibres-ressources-emplois (ERE) des comptes du bâtiment et travaux publics en France et dans d’autres pays. Nous proposons ensuite d’améliorer les ERE actuel français en rapprochant des sources statistiques. Même si ces comparaisons existent sur l’année en cours. Or il y a beaucoup de sources statistiques publiques et privées comme le compte satellite du logement pour calculer la FBCF, une variable clé. Enfin, on trouve une étude comparative des coûts et des marges qui montre le rôle des facteurs de production dans la hausse des prix. Cette étude permet de voir la qualité du partage volume-prix de la production de la construction.

Les projets de construction prennent généralement beaucoup plus de temps de la conception à l’achèvement que la création de produits dans de nombreux autres secteurs, et impliquent souvent un grand nombre d’entreprises de sous-traitance avec diverses spécialisations. Une autre caractéristique du secteur de la construction de bâtiments est que cette activité est particulièrement cyclique, influencée par la confiance des entreprises et des consommateurs, les taux d’intérêt et les programmes gouvernementaux ; il convient d’en tenir compte lors de l’interprétation des données concernant les dernières années qui ont été affectées par la crise financière et économique.

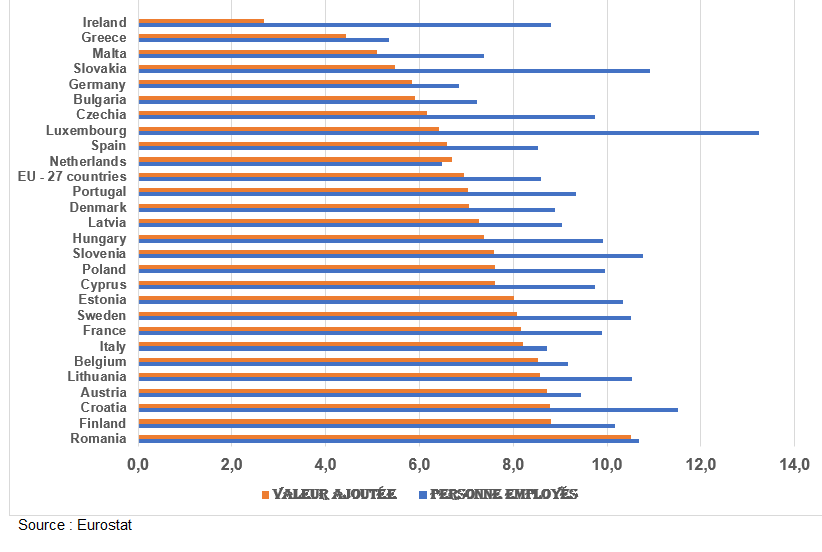

L’une des façons de mesurer la taille du secteur de la construction consiste à utiliser la valeur ajoutée brute (VAB) générée par cette activité économique en tant que part de la VAB totale. Cette part se situait entre 5 et 6 % dans l’UE au cours de la période 2010-2020. Il a été le plus élevée à 5,8 % en 2010, tombant à 5,1 % en 2014 à 2017 puis augmentant de nouveau pour atteindre 5,6 % en 2020.

Here is a presentation of the methodology to evaluate commodity flows (ERE in French) of building construction and public works accounts in France and in other countries. Then we propose to improve the French current commodity flow by approaching statistical sources. Even though there are comparisons on current year. And there are many public and private statistical sources such as housing satellite account to calculate GFCF, a key variable. At the end there’s a comparative study of costs and margins which shows the role of production factors in price increases. This study makes it possible to discuss the volume-price split of the construction output.

Building projects typically take much longer from conception to completion than the creation of products in many other sectors, and often involve a large number of subcontracting enterprises with various specializations. Another characteristic of the construction of buildings sector is that this activity is particularly cyclical, influenced by business and consumer confidence, interest rates and government programs; this should be borne in mind when interpreting data that concern recent years which have been affected by the financial and economic crisis.

One way of measuring the size of the construction sector is through the bgross value added (GVA) generated by this economic activity as a share of total GVA. This share was between 5 and 6 % in the EU in the period 2010 to 2020. It was highest at 5.8 % in 2010, falling to 5.1 % in 2014 to 2017 and then increasing again to reach 5.6 % in 2020.

« Quand le bâtiment va, tout va » Martin Nadaud

« Le premier constat que l’on peut faire est la dégradation des perspectives de ce marché déjà obscurcies par trois tendances de fonds : la hausse de 70 % en 10 ans des prix du foncier constructible, l’augmentation continuelle des coûts de construction et la progression des taxes locales dans le domaine du neuf se répercutaient déjà fortement sur le prix de revient des opérations immobilières, et donc sur le prix de vente des logements. Elles ont ainsi creusé l’écart entre l’offre toujours insuffisante et la demande toujours croissante de logements dans les métropoles en général et les centres-villes en particulier.» La Gazette des Communes.

Sommaire

I – LA FBCF DES COMPTES BÂTIMENT ET TRAVAUX PUBLICS EN FRANCE

II – PROPOSITION D’UNE MÉTHODE POUR ESTIMER LA FBCF HORS TRAVAUX PUBLICS

III – L’ANALYSE DES ÉVOLUTIONS DE LA FBCF EN LONGUE PÉRIODE

IV – LES ERE du F41B et du F43Z EN BASE 2010

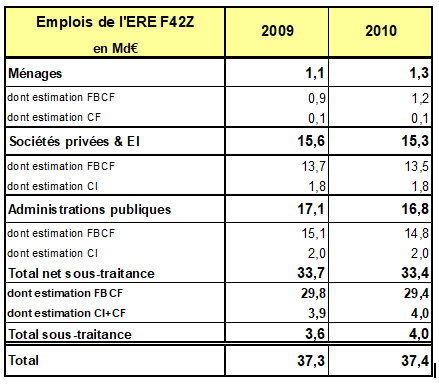

V – L’ERE du F42Z EN BASE 2010

VI – LA MÉTHODE DE LA BASE 1995

VII – LES MÉTHODES ÉTRANGÈRES ET COMPARAISONS PAR PAYS

X – PRIX, PRODUCTIVITÉ ET RENTABILITÉ EN FRANCE ET EN EUROPE

Introduction

° Les comptes du bâtiment et travaux publics sont importants dans l’économie française : la FBCF en construction et services annexes atteint 55% de la FBCF totale; on parle de crise du logement et de la hausse des taux d’intérêt qui limite les possibilités de crédits à l’achat; 57,5% des français sont propriétaires de leur logement principal; 75% d’entre eux rêvent de posséder une maison individuelle; ce rêve est devenu réalité pour 1/3 des français : 57% des propriétaires possèdent une maison individuelle. En outre avec les intempéries et les orages de grêle à répétition, de nombreux locaux sont détruits; et avec la crise du Covid 19 et la crise de l’énergie, il y a pénurie de matériaux de construction (leurs prix flambent) et surcharge de travail des couvreurs et des maçons.

° Et puis l’habitat pour tous est un des grands défis de l’humanité. Comme dans l’industrie ou les transports, il y a aussi des enjeux environnementaux. Le béton armé est un matériau composite que l’on crée en noyant des armatures métalliques dans la masse du béton afin de cumuler les propriétés du béton et celles de l’acier. Le béton armé représente 8% des émissions de CO2. Les architectes s’efforcent de le remplacer en partie par du béton carbone plus écologique (armature en fibres de carbone à la place de l’acier). Le confort thermique (chaud en hiver, frais en été) est aussi primordial dans l’habitat avec le réchauffement climatique. De nouveaux matériaux plus écologiques (ré)apparaissent tels les terres crues ou le bois. L’acier et le verre traversent des mutations comme l’apparition des fenêtres écologiques (matériaux chromogéniques en verre).

° Ces comptes posent des questions conceptuelles. Certaines restent délicates telle la mesure des variations de stocks utilisateurs qui ne peut être calculée à partir de la méthode classique des autres biens (voir page Variations de Stocks) ou le partage volume-prix de ces produits mais nettement amélioré à partir de 2010, etc… .

° Des progrès sont largement apparus sur certains points dans le cadre de la base 2020. Mais il reste à prendre en compte le crédit-bail immobilier des ménages dans leur FBCF ou à mettre au point une méthode d’estimation des variations de stocks utilisateurs.

° En outre ces comptes sont parfois arbitrés du fait de leurs masses énormes alors qu’on dispose de nombreuses sources : ESA (enquête structurelle annuelle) de l’Insee, CSL (compte satellite du logement voir page Comptes satellites), FFB (Fédération française du bâtiment), CAPEB (Artisanat et Petites Entreprises du Bâtiment), FNTP pour les travaux publics, etc… . L’arbitrage peut être certes rattrapé l’année suivante, les ERE de l’Insee et les autres sources n’étant pas établis selon les mêmes principes temporels.

° La méthode mise au point à l’Insee a fait l’objet d’une note [1] (les nombres entre crochet renvoient à la bibliographie en bas de page) résumée ici dans 2 chapitres. On présentera ainsi la méthodologie pour estimer les niveaux des équilibres-ressources-emplois (ERE) des comptes bâtiment et travaux publics (BTP) de la base 2010, en France et dans d’autres pays. Sa principale force est de s’appuyer surtout sur la source Esane et de permettre une estimation de la FBCF par produits, secteurs institutionnels et types d’ouvrage : résidentiel, non-résidentiel et travaux publics. Mais ce faisant, il peut exister certaines incohérences avec les autres sources lesquelles divergent parfois.

° Il ne faudrait pas s’appuyer stricto sensu sur les données du CSL et d’autres sources pour une année donnée mais plutôt suivre les évolutions sur deux années, en particulier pour la FBCF des ménages ou les variations de stocks.

° Quatre points paraissent essentiels dans les comptes bâtiment travaux publics.

1/ Les nomenclatures.

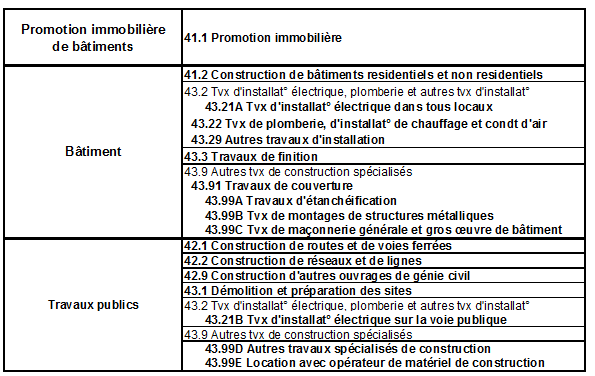

° La refonte du système de statistiques d’entreprises (du processus EAE-SUSE-SIE à ESANE) conduit à réévaluer le niveau des ressources des ERE (équilibres-ressources-emplois) des comptes bâtiment et travaux publics. Le changement de nomenclature (de la NAF rev1 à la NAF rev2) entraîne une modification du champ de la construction (avec notamment l’intégration de la promotion immobilière jusqu’en 2024) et, du fait de la suppression de la NES, conduit à la création de 4 nouveaux niveaux G en remplacement des 2 niveaux existant précédemment :

• F41A : Promotion immobilière de bâtiment

• F41B : Construction de bâtiments résidentiels et non résidentiels

• F42Z : Génie civil

• F43Z : Travaux de construction spécialisés.

° Le F41B comprend la construction en entier, la transformation ou la rénovation de bâtiments par des entreprises générales de construction ou « tous corps d’état » prenant la responsabilité globale de la construction. Le F42Z s’entend Construction générale d’ouvrages de génie civil et promotion d’infrastructures hors bâtiment (notamment lotissement de terrains avec viabilisation et aménagement urbain). Le F43Z reprend la Construction de parties de bâtiments ou d’ouvrages de génie civil. On retrouve encore ce regroupement de parties de bâtiments et de parties de génie civil en F43Z dans la NAF 2025

° Ceci a pour conséquence de brouiller la distinction entre bâtiment et Travaux publics puisque le niveau F43Z des travaux spécialisés de construction rassemble des travaux communs au bâtiment et de génie civil (ex : travaux de terrassement). Deux inconvénients majeurs en résultent : L’impossibilité de publier d’une part des agrégats retraçant la construction de bâtiments, et sur les Travaux Publics d’autre part. Or, il s’agit de la distinction jugée la plus pertinente pour l’analyse du secteur par l’ensemble des professionnels et des utilisateurs de la Statistique Publique.

° Il s’en suit une difficulté d’élaboration des ERE des « produits » 41B, 42Z et 43Z alors que de nombreuses sources ne distinguent pas ces produits mais concernent de façon générale le Bâtiment ou les Travaux Publics (l’ESA distinguant les ouvrages de bâtiment et de TP, les estimations de surfaces construites élaborées à partir des autorisations de permis de construire et mises en chantier, etc).

° Il serait possible et souhaitable, dans une base ultérieure, de redéfinir les niveaux G de la construction afin de distinguer clairement la Promotion immobilière (qui « retournera » dans les services en NAF 2025, voir https://www.insee.fr/fr/information/8181066), le Bâtiment et les Travaux Publics en effectuant un regroupement de sous-classes selon la table de correspondance suivante.

° Sauf précision, on utilise alternativement les termes « bâtiment et travaux publics (BTP) » ou « construction » dans cette page pour représenter l’ensemble FZ (NAF 41 à 43) dans la nomenclature NAF Rév 2. Mais le terme « construction (résidentiel et non-résidentiel) signifie en général le seul « bâtiment ».

2/ Les 2 principaux ratios des comptes bâtiment travaux publics

° Élaborer des comptes de la construction les plus parfaits possibles suppose une méthode comme celle de la base 2010 mais dont il faut absolument confronter les résultats avec d’autres sources comme le CSL et ne pas hésiter aussi à comparer la méthode et les résultats avec ceux des autres pays.

° Or la FBCF des ménages en construction de logements de l’Insee est supérieure à celle du CSL même si on note un très net rapprochement en fin de période [2].

- Les méthodes d’évaluation sont différentes : le cadre central part de la donnée d’entreprises (Esane) tandis que la méthode du CSL multiplie des quantités par des prix pour évaluer des valeurs de la production, avec des modes d’enregistrement de la construction au fur et à mesure de l’avancement des travaux.

- En outre le CSL n’intègre pas la production pour emploi final propre (P12) en construction dans le calcul de la FBCF mais il inclut celle en services annexes : architecture, droits de mutation, services liés.

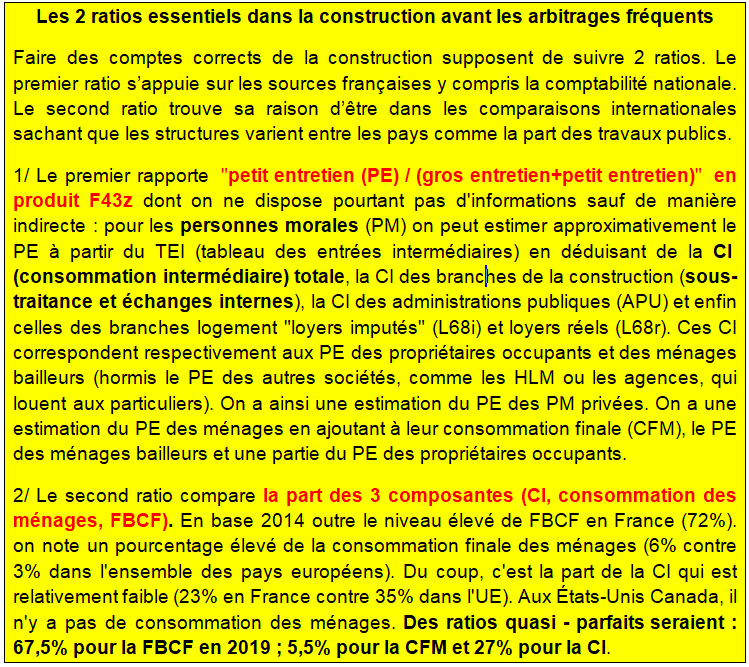

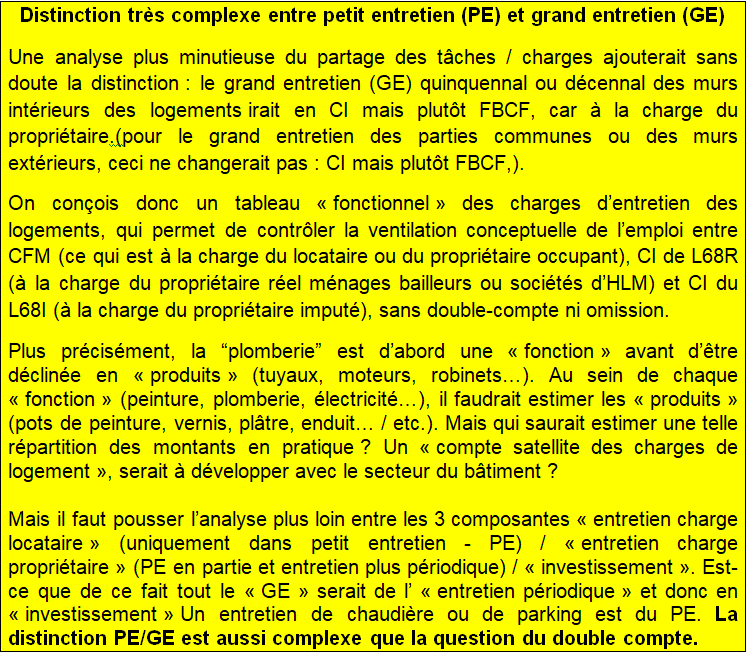

° Le premier ratio est le rapport entre le petit entretien (PE) et le gros entretien (GE) qui est une FBCF. Le PE « va » en consommation intermédiaires (CI) hors case diagonale du TEI (tableau des entrées intermédiaires) ou en consommation finale des ménages (CFM) de l’équilibre-ressources-emplois ((ERE). Tout doit être fait pour évaluer au mieux ce partage du produit 43Z (activités spécialisées de construction).

° Le second ratio compare le rapport des 3 emplois CI (avec ou sans sous-traitance), FBCF et CFM pour l’ensemble bâtiment travaux publics (FZ) par pays. Certes ce ratio ne varie pas seulement pour des raisons économiques (part des travaux publics dans l’ensemble, part des propriétaires, part des maisons individuelles, ) mais aussi pour des raisons comptables (niveau de la fraude et du travail dissimulé, traitement de la sous-traitance et des échanges internes à la construction).

° Il se peut qu’un pays comme l’Allemagne à 60% de locataires et 40% de propriétaires ait une part du PE relatif au GE plus élevée qu’en France, où le ratio propriétaires/locataires est inversé. Un locataire ne fera que les dépenses courantes mais financera rarement une dépense de grand entretien. Au contraire un propriétaire engagera de telles dépenses pour améliorer la valeur de son bien. Il est donc possible que la part de la FBCF dans les emplois de la construction, qui inclut le GE, soit relativement élevée en France. Il faut donc suivre ces ratios de la part des 3 emplois surtout pour des pays proches de la France : Allemagne, Espagne, Italie, voire l’UE, mais aussi les États-Unis.

3/ Comparer les sources comme en base 2020 a amélioré la qualité des comptes

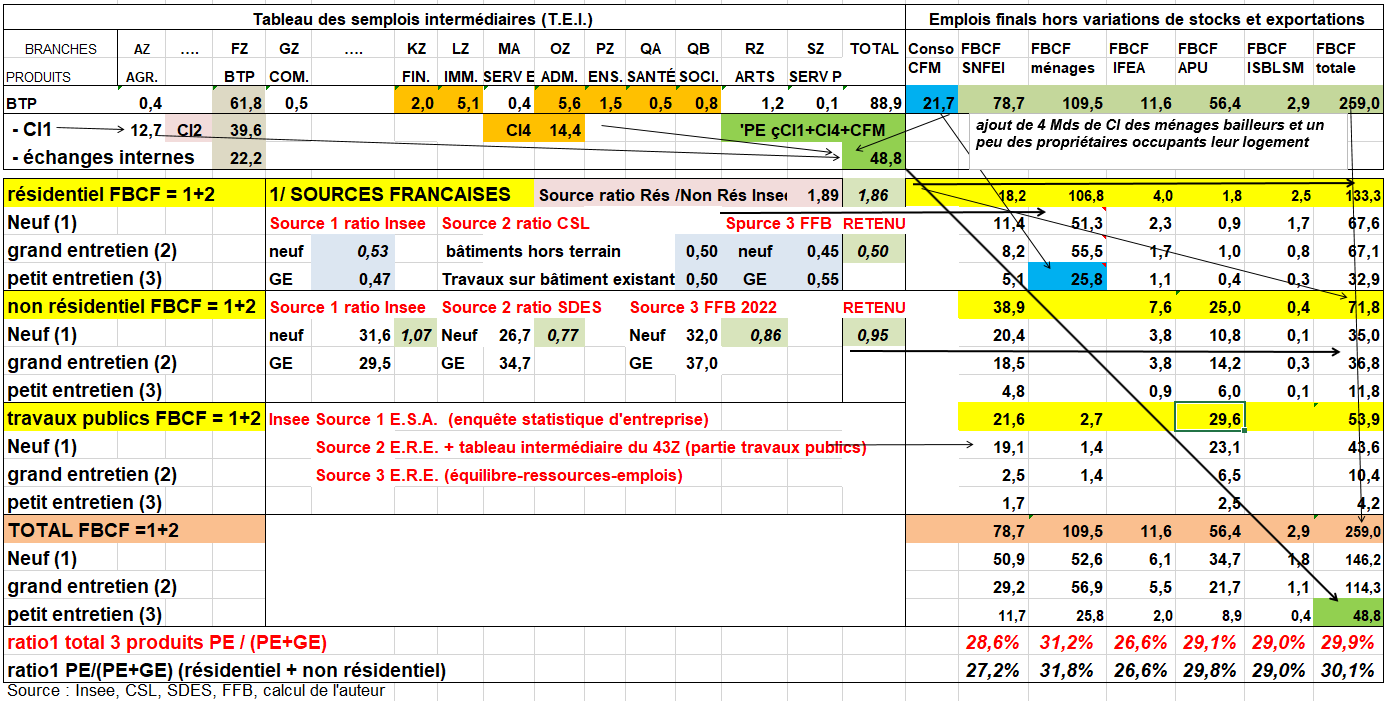

° On est parti du TEI-TES en NAF 38. S’agissant du TEI, on a repris la CI en construction de 4 branches (administrations, santé, enseignement, éducation) qui ne sont pas tout à fait les branches non marchandes puis on a ajouté 4 Mds de CI des ménages bailleurs. On obtient 14,4 milliards de CI4 ainsi dénommée pour isoler la CI des 5 composantes précédentes plus la CI des branches financières qui fait aussi partie de la CI4 (premier tableau suivant).

° Les échanges internes à la construction et la sous-traitance (CI2) ne constituent pas le petit entretien (PE). Celui-ci somme uniquement la CI1 (CI restante), la CI4 et la CFM. Rapporté à l’entretien total (GE + PE), le ratio du PE est de 30,1% en France en 2021 en base 2014 (tableau suivant), (31,8% en base 2020).

° Pour les comparaisons internationales on ne connaît pas le ratio du PE (sauf en Allemagne) mais on connaît le partage des 3 principaux emplois hors les variations de stock utilisateur et les exportations.

° On peut avancer que la part de la FBCF est trop élevée en base 2010 et celle de la CI trop faible. On propose en bas du second tableau un partage idéal, cohérent avec les sources qui restent bien entendu le point d’appui des comptes de la construction.

° Le tableau suivant est le tableau de synthèse des comptes bâtiment travaux publics. À chaque fois il y a au moins 2 sources, voire 3 : une source 1 prioritaire, une source 2 secondaire et une source 3. En général, les sources convergent sauf dans un cas sur le non-résidentiel (la source SDES n’est pas bien maîtrisée). Les relations entre les données sont ici montrées par des flèches.

° Que disent ces sources en 2021 en base 2014 ?

- la FBCF en résidentiel est presque le double que celle du non-résidentiel (1,89) selon un tableau de l’Insee non publié (y.c. la FBCF du 41B); on a retenu 1,86.

- la FBCF en non-résidentiel ne progresse plus en valeur depuis 2019 (elle diminue donc en volume du fait du neuf) contrairement à la FBCF en résidentiel qui continue de croître en valeur,

- la part du neuf est de 53% de la FBCF en résidentiel selon l’Insee (50% selon le CSL et 45% selon la FFB) d’où un ratio retenu de 50%, On est toutefois plus proche du ratio FFB en base 2020.

- la part du ratio « neuf non résidentiel / GE non résidentiel » est de 77% selon le SDES; 86% selon la FFB en 2022, 107% selon l’Insee d’où un ratio retenu de 95%,s’écartant ainsi du ratio de l’Insee ce qui implique de modifier le partage FBCF neuf / FBCF GE dans le produit 41B de l’Insee,

- comme des travaux publics (TP) se trouvent aussi dans le produit 43Z, il convient d’en tenir compte pour estimer sa FBCF; plusieurs sources permettent de bien élaborer l’ERE des TP (42z),

- La part PE/(PE+GE) est de 30,1% pour les 2 produits 41B et 43Z. Un ratio supérieur (autour de 32% comme en base 2020) traduit un rehaussement de la CFM et de la CI (hors CI2 et échanges internes), La CI a été rehaussée ainsi de 10% en base 2020.

Tableau 10 TEI TES relation BTP insee comptes de la constructionN

Table de passage du TEI-TES de l’Insee au tableau de synthèse des comptes du bâtiment travaux publics en milliards d’euros en 2021 base 2014 (et principaux ratios de ces comptes en %)

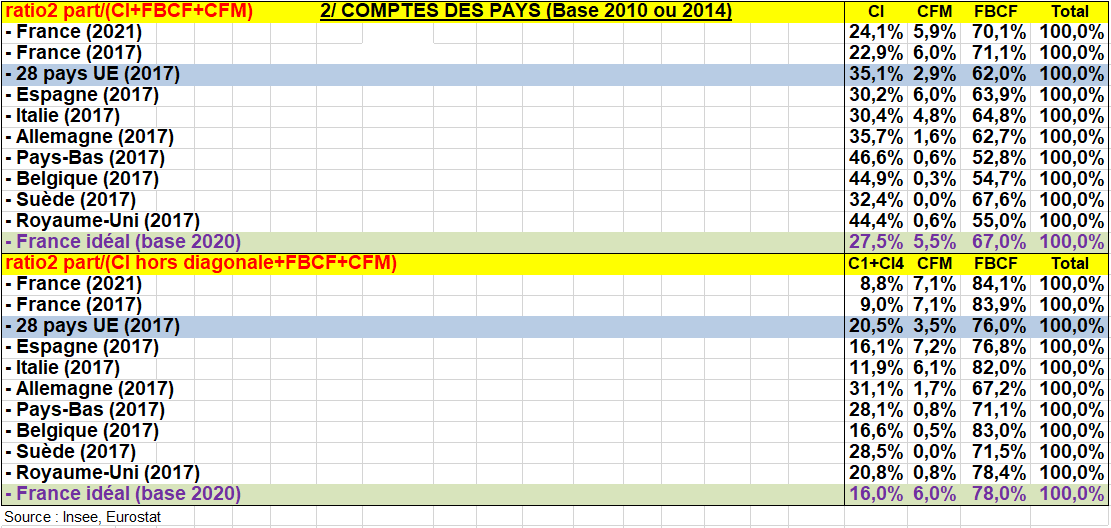

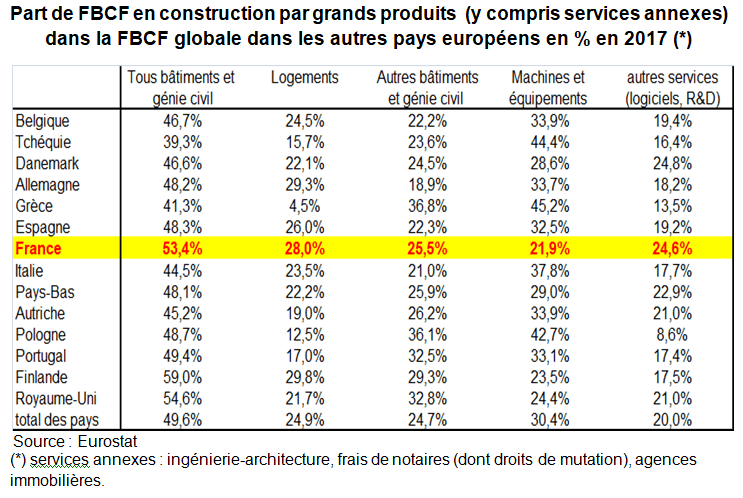

° Dans le second tableau, la moyenne de l’UE donne 62% pour la FBCF dans la somme des 3 principaux emplois. Mais le ratio est de 62,7% en Allemagne, 64% en Espagne et 65% en Italie. Il est trop élevé en France (70% à 71%) . Une part de la FBCF du produit FZ dans le total (CI+FBCF+CFM) de 67% à 68% et celle de la CI de 26% à 27% serait idéale, comme en 2021 base 2020 (les parts de (CI, CFM, FBCF) sont 26.7%, 6.5%, 66.9%). On note une part plus élevée qu’à l’étranger de la CFM : 6%, peu conforme avec le fait que la France n’est pas « un pays de locataires » (40%). Un ratio de 5,5% maximum serait préférable. C’est aussi le pourcentage en Espagne.

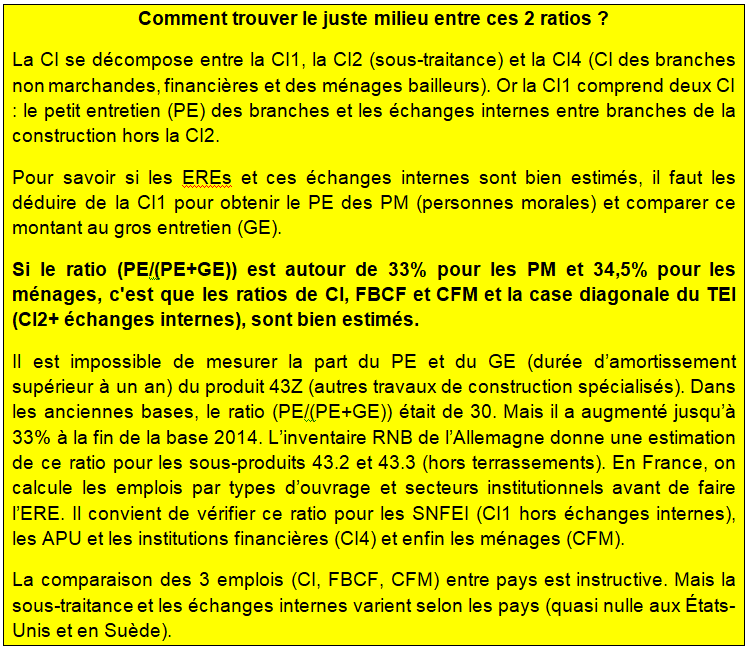

° Ces ratios seraient compatibles avec une part du PE/(PE+GE) de 33% pour les PM (personnes morales) et 35% pour les ménages dans le produit 43Z (en 2021 base 2020 33% pour les PM hors APU, 35,9% pour les ménages). Ces derniers semblaient un peu élevés du fait du rehaussement du travail dissimulé et de l’important montant de la CFM; des ratios respectifs de 32%% et 34%% seraient préférables.

° Mais il convient de trouver un juste milieu entre les 2 principaux ratios (encadré ci-dessus) : diminuer la FBCF permet de se rapprocher des ratios des autres pays sur le partage CI/FBCF/CFM, mais tend à augmenter la part du PE déjà élevée (par rapport à la base 2014 et à l’Allemagne).

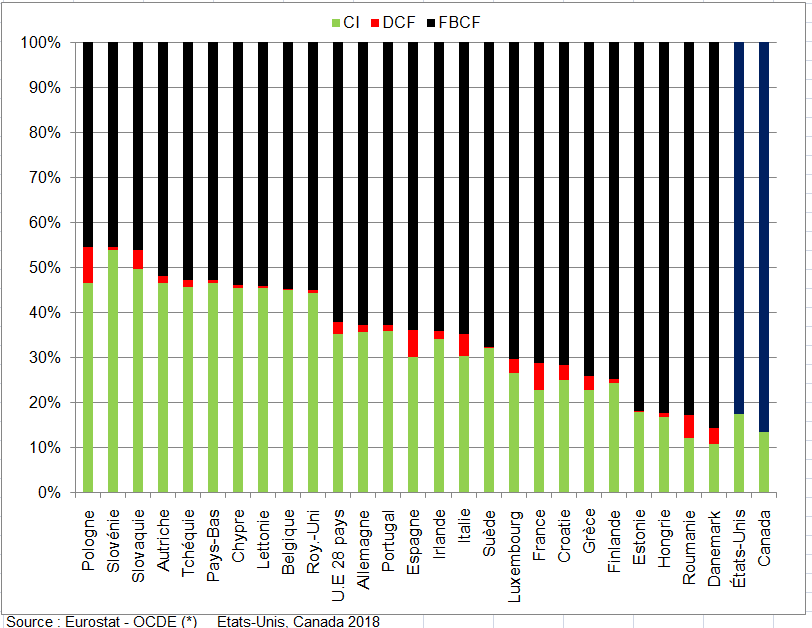

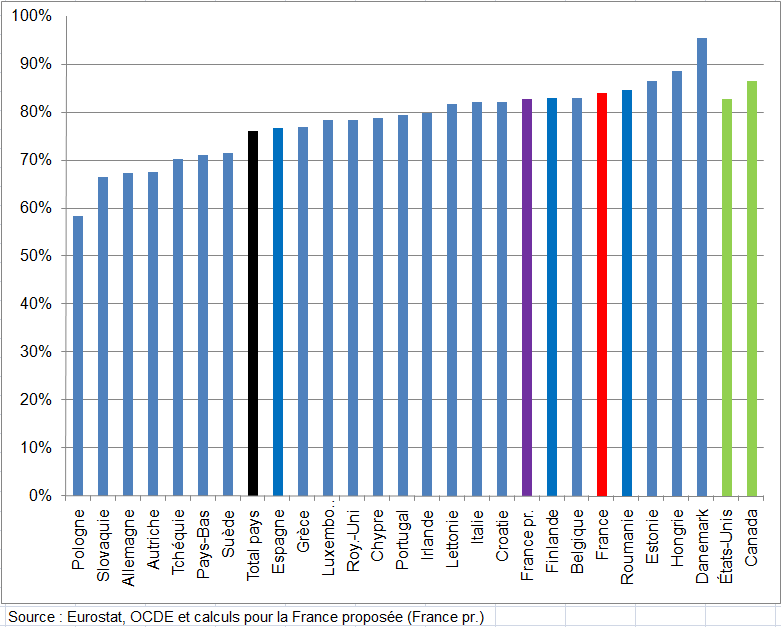

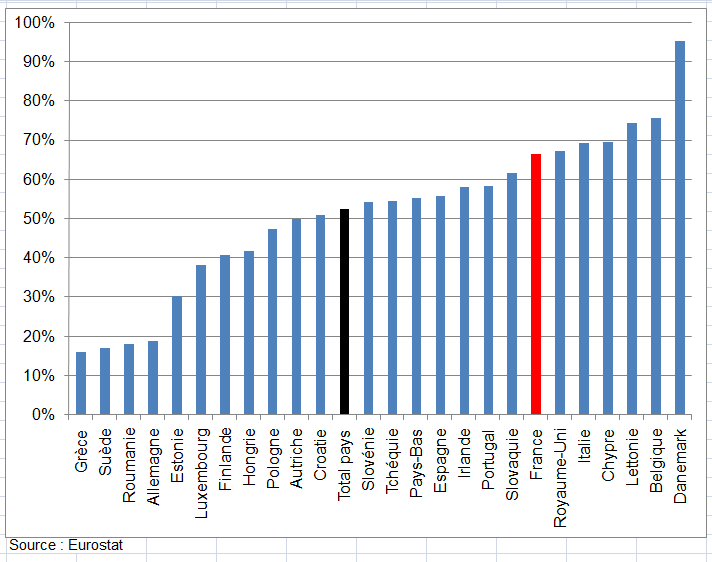

° Enfin, le ratio le plus significatif des comparaisons internationales est celui qui rapporte la FBCF à la somme (CI hors sous traitance et échanges internes+ consommation finale + FBCF). Des pays comme la Suède ou les États-Unis ne comptabilisent pas la sous-traitance et les échanges internes dans la production (voir page Tableau entrées intermédiaires).

Comparaisons internationales des 2 ratios significatifs des comptes bâtiment travaux publics

° Il n’y aurait pas de doubles comptes entre la CFM en produit construction ou autres produits avec la CI des branches loyers imputés (L68I) et loyers réels (L68R) qui comprennent les ménages bailleurs lesquels récupèrent les 2/3 des charges auprès de leurs locataires. La CFM regroupe les travaux de revêtements des sols et des murs, les travaux de peinture, la petite maçonnerie et l’entretien courant du logement. Elle correspond uniquement à l’entretien ou aux réparations à la charge de l’occupant du logement, hors ce qui est considéré comme étant de l’investissement (FBCF). En France, la CFM correspond au coût de la main d’œuvre éventuellement augmenté du coût du petit matériel. En année courante, la Confédération de l’Artisanat et des Petites Entreprises du Bâtiment (CAPEB) fournit l’évolution en volume de l’activité entretien-rénovation (y compris travaux pour amélioration des performances énergétiques. L’indicateur suit l’activité du petit et du gros entretien dans le résidentiel et le non-résidentiel.

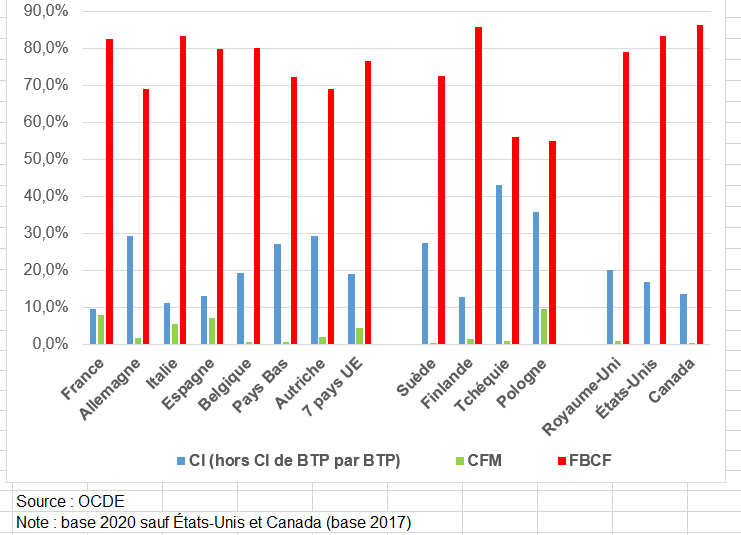

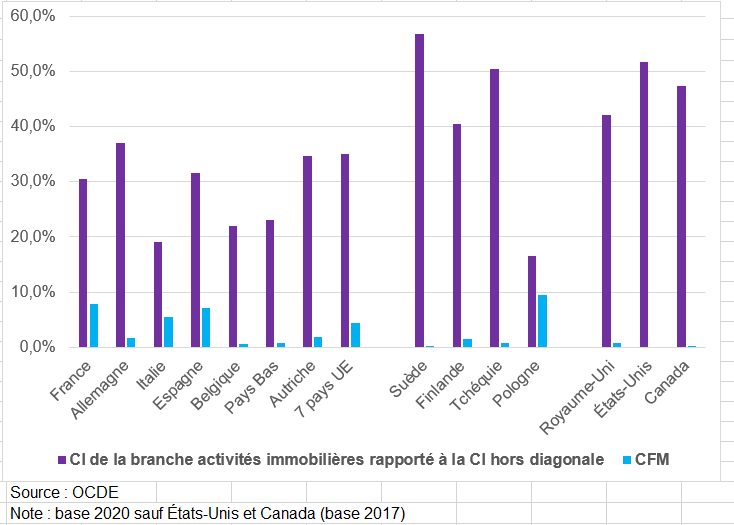

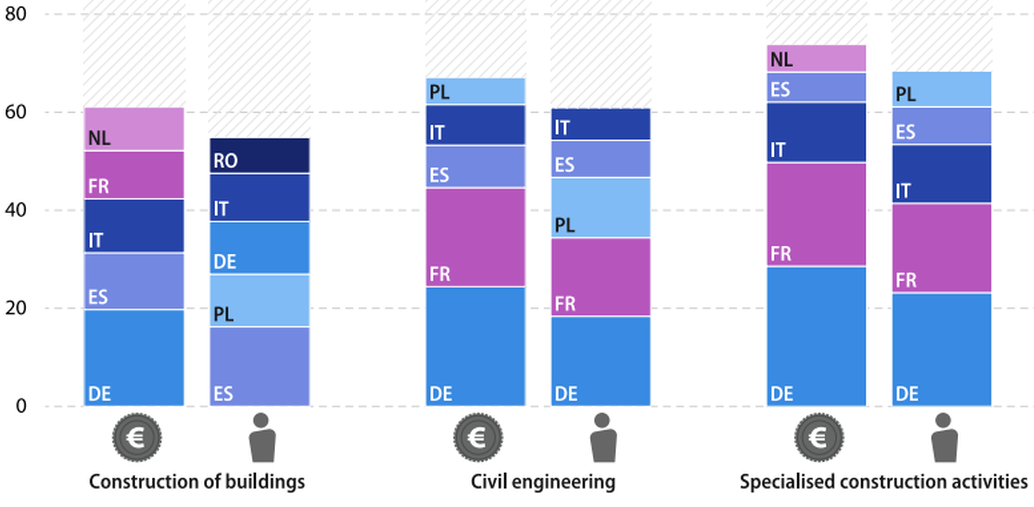

° Les trois graphiques du fichier ci-joint, établis en base 2020, sont la clef de voûte des comparaisons entre pays.

- la part des 3 composantes sur le total CI hors sous-traitance et échanges internes, CFM et FBCF.(graphique 1)

- la part de la CI en construction par les activités immobilières sur le total de la CI hors hors sous-traitance et échanges internes (diagonale) du BTP, et la part de la CFM sur le total CI hors sous-traitance et échanges internes, CFM et FBCF. (graphique 2)

- la part estimée approximativement du PE dans le totale (PE+GE)

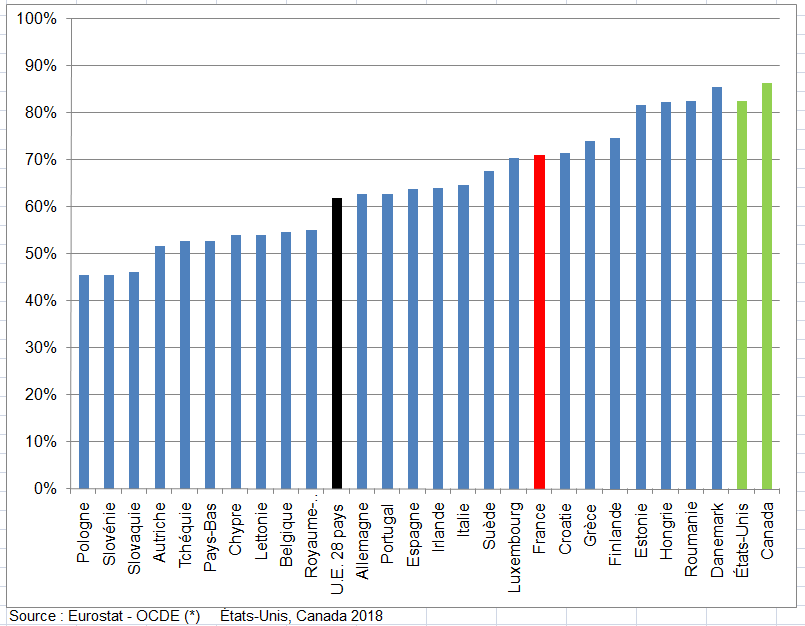

° La part de la FBCF en France est de 82,5% soit moins qu’en Italie (83,4%) (graphique 1), qu’en Finlande ou qu’aux États-Unis et au Canada et à peine plus qu’au Royaume-Uni, Belgique et Espagne donc assez proche de la moyenne des pays pilotes en matière de TES-TRE. De là on peut déduire que la part du petit entretien (PE) sur le total entretien est de l’ordre de 31,5% en France est qu’elle n’est pas plus élevé que dans plusieurs pays (Allemagne, Pays-Bas, Belgique,…) bien que plus élevée qu’en base 2014 (30%).

° Les comptes de l’Insee sont parvenus à estimer l’ERE en conciliant les deux approches, celle issue de la part du PE et du GE, estimée en France dans un grand détail par type d’ouvrages, produits et secteurs institutionnels à partir des sources françaises et celle issue des comparaisons entre pays. La seule spécificité des données françaises est l’importance relative de la CFM. Mais est-ce vraiment significatif que certains pays mettent des montants plutôt élevés en CI en produit construction par la branche activités immobilières (Allemagne, Pays-Bas, États-Unis, etc…) et d’autres comme la France plutôt en CFM ? C’est en Pologne que la part des CI est par les premiers est la plus faible et que celle des ménages est la plus élevée.

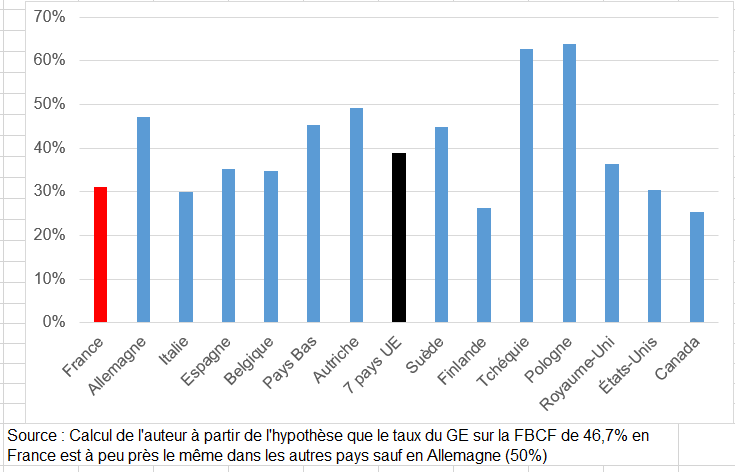

° Sous l’hypothèse que le le ratio FBCF en GE / FBCF neuf +GE soit à peu près le même en France (46,7%) que dans les autres pays sauf en Allemagne, hypothèse forte car ce ratio varie en fonction de différents paramètres (répartition maison individuelles / appartements, répartition propriétaires / locataires, sutructure par types d’ouvrages, etc…), on détermine le rapport PE / (PE + GE) dans les les principaux pays en matière de TRE. Il est de 31% en France pour l’ensemble du produit FZ, 29% en Italie, 25% au Canada, 30% aux États-Unis, autour de 35% en Espagne, Royaume-Uni, Belgique, plus en Allemagne (47%) et surtout en Hongrie et en Pologne. Mais ce dernier graphique comme les précédents montrent que le ratio français est correct.

tableau 30 OECD nouvelle base TRE-BTP (2)

Ratio des 3 grandes composantes (CI hors échanges internes et sous-traitance, consommation finale des ménages et FBCF) en 2021 en base 2020 en %

Ratio des 2 composantes (CI de la branche activités immobilières rapporté à la CI hors diagonale, consommation finale des ménages rapporté à la somme CI hors diagonale, CFM, FBCF )2021, base 2020 en %

Ratio estimé du rapport PE / (PE+GE) en 2021 en base 2020 (base 2017 pour les États-Unis et le Canada) en %

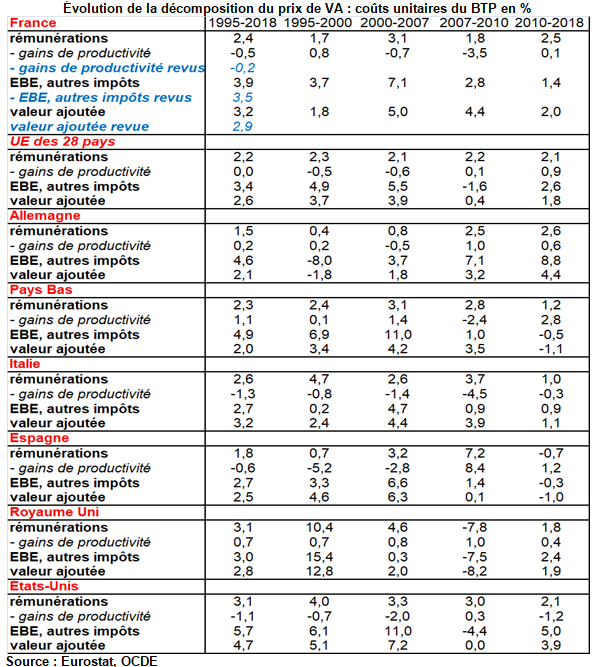

4/ Le partage volume-prix

° Du côté de l’ERE, on déflate plusieurs agrégats (FBCF, consommation finale, production) par un indice de prix approprié, par exemple l’ICC en partie pour la FBCF. On note que les indices de prix de tous ces emplois sont très proches (avec une petite exception pour celui de la consommation finale qui augmente plus vite depuis 2014). L’indice de prix de la production augmente comme l’indice de prix des emplois, notamment de la FBCF. Par solde, on estime l’indice de volume de la CI donc son indice de prix.

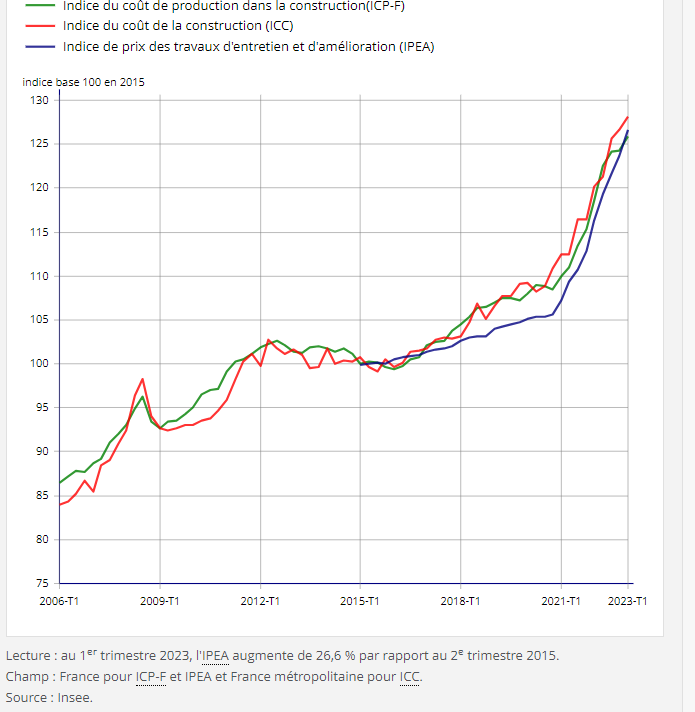

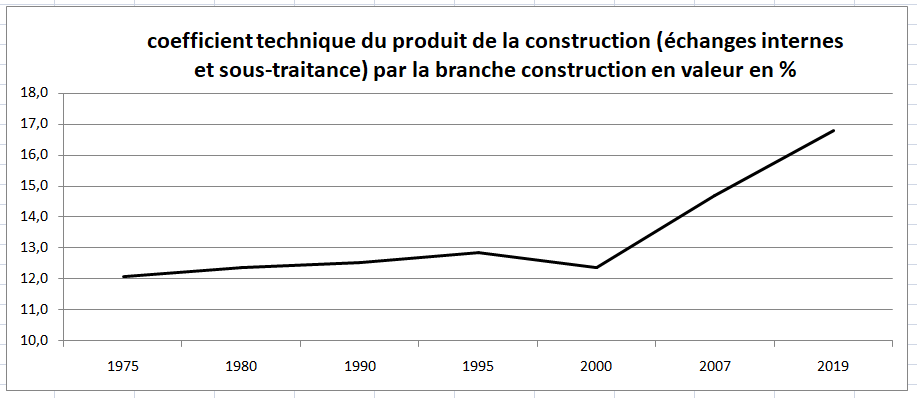

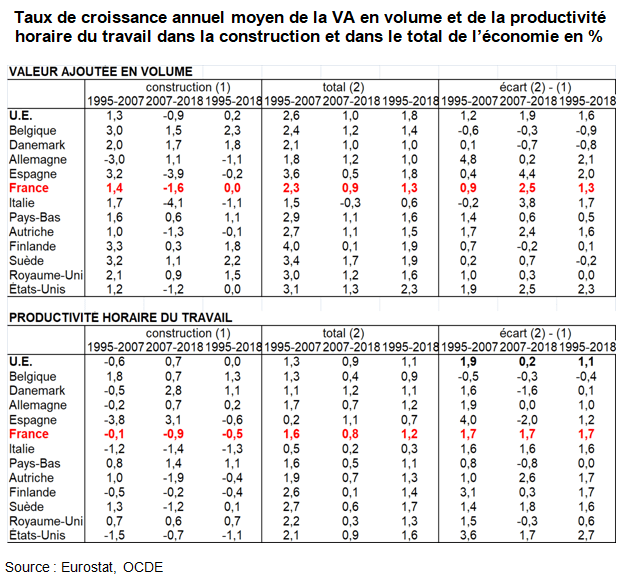

° Du côté du compte de production, l’indice de prix des CI augmente nettement moins vite du fait que ces CI sont pour l’essentiel industriels (matériaux de construction, produits métalliques, bois,.), sauf la sous traitance et les services. Leurs prix augmentent moins vite que le prix de la production du bâtiment et travaux publics. Du coup, le prix de la VA (calculée par la méthode de la double déflation) augmente plus fortement que le prix de la production. Au final, la production augmente de 27% en volume, les CI de 48% entre 1995 et 2018. La VA du bâtiment et travaux publics baisse de 0,6% en volume. Cette divergence amplifie celle en valeur : la production augmente de 115%, les CI de de 122%, et la VA de 104%. On ne s’étonne pas dès lors de la baisse de la productivité du travail (VA / heures travaillées) en 23 ans. Comme les prix des CI semblent corrects, ceci revient à se demander si le prix de la production évolue correctement, donc l’ICC (indice du coût de la construction) pour le neuf et l’IPEA pour le gros entretien ?

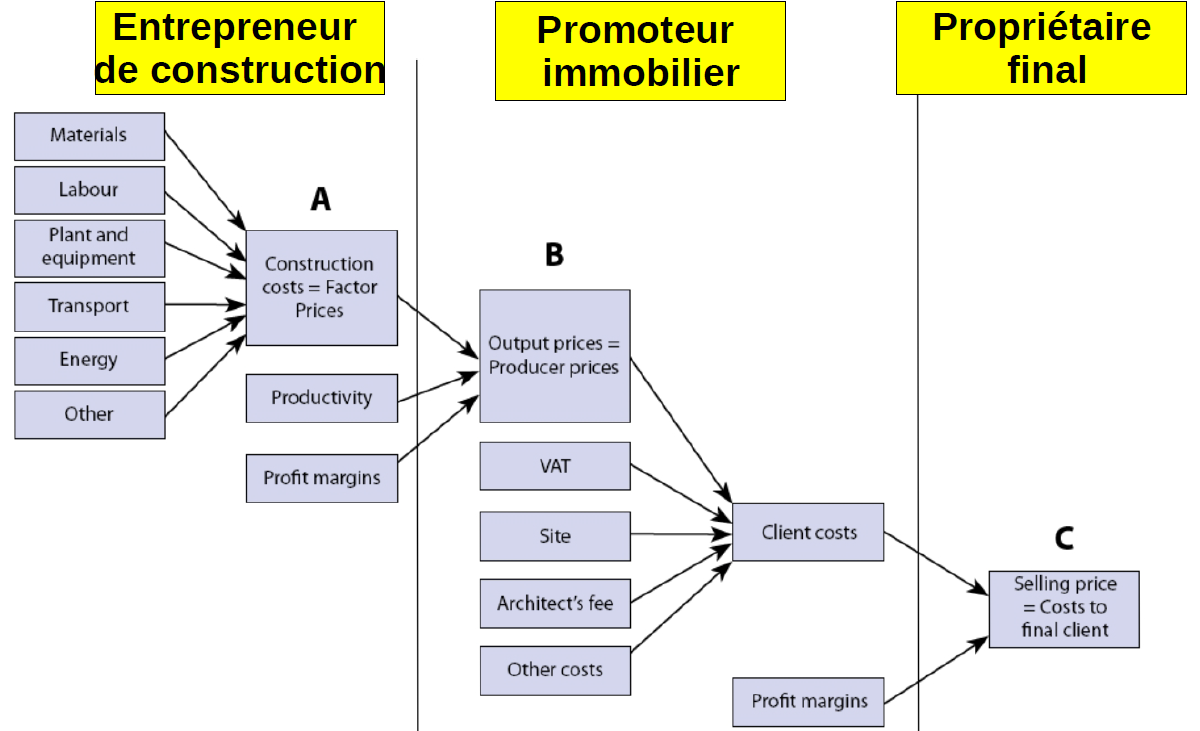

° La question principale est donc de savoir si l’ICC prend bien en compte l’effet qualité [4], [5], [6] ? Certes d’autres indices servent à déflater la FBCF (voir page Partage Volume Prix). L’indice du coût de la construction mesure chaque trimestre l’évolution des prix des bâtiments neufs à usage principal d’habitation. Il s’agit du prix TVA incluse, payé par les maîtres d’ouvrages (promoteurs immobiliers) aux entreprises de construction (Output prices = producer prices dans le schéma suivant). Il s’attache exclusivement aux travaux de construction. Il exclut les prix et coûts liés au terrain (viabilisation, fondations spéciales…), ainsi que les honoraires d’architectes, les frais de promotion et les frais financiers. Il ne couvre pas non plus les opérations d’entretien-amélioration. Celles-ci sont déflatées par l’IPEA (graphique suivant). Les coûts de la main-d’œuvre, des matériaux et de l’énergie représentent les éléments de coût les plus importants pour la construction. Les honoraires des architectes ne sont pas inclus dans les coûts.

° Il y a donc 3 indices : Les indices de coûts de la construction (« construction costs ») mesurent les évolutions du point de vue des entrepreneurs du bâtiment. Il reflète les prix qu’ils doivent payer pour les facteurs d’entrée dans le processus de construction (partie gauche du schéma). L’indice des coûts doit donc être distingué de l’ICC (également appelé indice des prix à la production) qui affecte le coût pour les clients promoteurs des entrepreneurs. Les indices de coût et de prix à la production doivent être distingués de « l’indice des prix de vente » (« selling price » – partie droite du schéma) qui mesure les variations des prix payés par le propriétaire final à l’achat du bien immobilier neuf. Il comprend le prix du terrain, les honoraires de l’architecte et les marges du promoteur.

Schéma des 3 indices de prix dans la construction selon les entrepreneurs et les clients

Source : Eurostat

Indices de coûts et de prix dans la construction

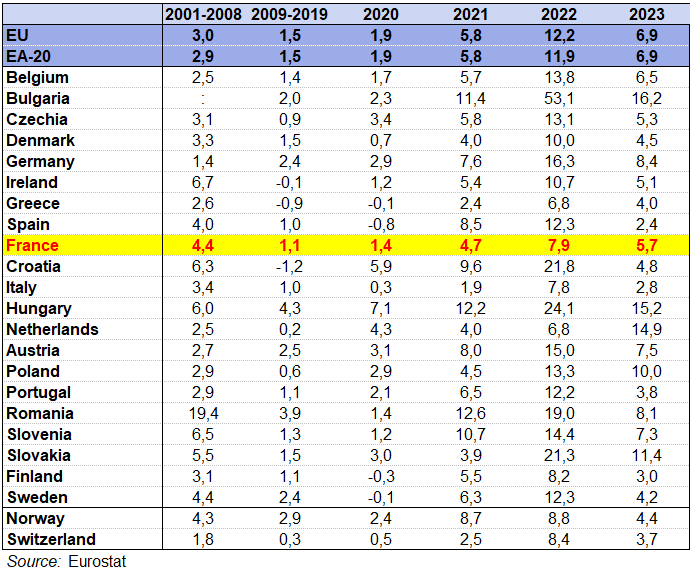

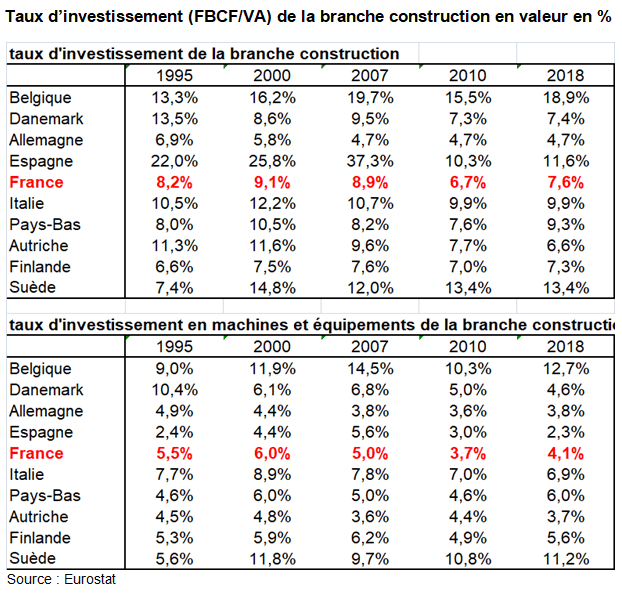

° Que donnent les comparaisons avec les autres pays (voir page Partage Volume Prix et productivité) ? Le prix relatif de la valeur ajoutée en bâtiment et travaux publics par rapport au prix de de la VA de l’industrie, qu’on peut considérer comme fiable, augmente dans la moyenne des pays de l’UE entre 2000 et 2023, moins vite après 2010, mais plus vite avant 2010.

° Le calcul de l’ICC a changé de méthode en 2010, (méthode « hédonique »). Celle-ci devait mieux prendre en compte l’effet qualité en intégrant notamment les normes environnementales à respecter (chauffage, isolation, ..) dans le volume et non le prix. De fait, l’écart entre la croissance du prix de production et du prix de la CI de la branche construction s’est réduit de 0,9% entre 2000 et 2010 à 0,4% entre 2010 et 2018. L’ICC augmentait de nouveau plus vite en France que dans les autres pays avant 2010. C’est nettement le contraire entre 2010 et 2022. De gros progrès ont ainsi été réalisés. Il convient toutefois de continuer de suivre de près les indices de prix de la construction, en particulier celui des travaux publics dont le calcul à partir des coûts reste précaire.

5/ Des études

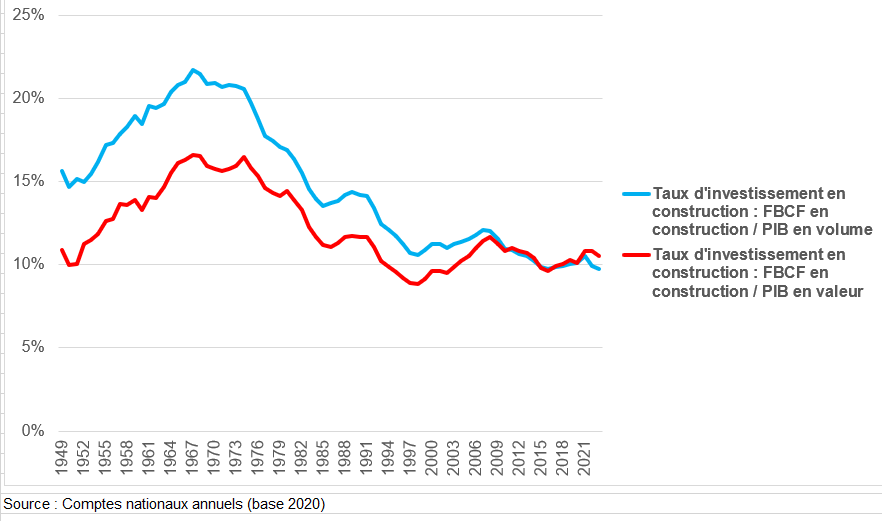

° Les études sont rares dans ce domaine (voir https://www.statistiques.developpement-durable.gouv.fr/les-entreprises-du-btp-0#:~:text=La%20sant%C3%A9%20%C3%A9conomique%20et%20financi%C3%A8re,tournant%20de%20la%20d%C3%A9cennie%202020&text=Les%20entreprises%20de%20la%20construction,un%20contexte%20de%20crise%20sanitaire.). La crise de la construction est étudiée dans le chapitre 8 à partir d’une étude https://shs.cairn.info/revue-constructif-2021-2-page-62?lang=fr#s1n3. « Mesuré sur très longue période, le poids de l’investissement en construction dans l’ensemble de l’économie s’est tendanciellement érodé à partir du milieu des années 1970 et l’arrêt simultané du boom de la construction de logements et du prix bas de l’énergie. Son poids a ainsi reflué d’un maximum de 15 % du PIB pour s’installer dans une bande étroite bien plus basse. Celle-ci est comprise entre un étiage à 8,5 points de PIB, touché à la fin des années 1990 au terme de la phase de dégonflement de la bulle immobilière des années 1980, et un plafond à 11,5 points atteint en 2008. Ce point haut s’expliquait par la combinaison d’un fort soutien démographique et d’une dynamique de l’investissement des entreprises, d’une part, avec une hausse du prix relatif de la construction qui s’observait alors, d’autre part ».

° « Depuis le début des années 2000, à l’exception de l’accident de 2020 et de l’arrêt des chantiers du fait de la pandémie, le taux d’investissement en construction est en moyenne de 10 % du PIB en valeur (10,5% en 2023). Cette métrique semble s’imposer comme une norme dès lors qu’elle est comparable aux États-Unis ainsi qu’en zone euro depuis une dizaine d’années. Une métrique qui joue aussi un rôle de force de rappel ainsi que le montre la violente correction subie par le secteur en Espagne à la fin des années 2000, consécutivement à une envolée qui l’avait porté à plus de 20 % du PIB. Depuis lors, le taux d’investissement en construction dans ce pays est revenu au voisinage de 10 % du PIB ».

Taux d’investissement : « FBCF en Construction / PIB » en %

° « Depuis le début des années 1960, les ménages ont été de manière permanente les premiers acteurs de l’investissement en construction. Ils sont responsables d’un peu plus de 40 % de ce type de dépenses. Celles ci se répartissent pour un peu moins de la moitié d’entre elles en investissement en logements neufs, pour 40 % en gros travaux (on retrouve presque le rapport de 46,7%), le reliquat consistant notamment en l’ensemble des frais de transaction et de transfert de propriété. Les deux autres principaux acteurs sont les entreprises non financières et les administrations publiques, qui en ont réalisé respectivement 31 et 22 %, les sociétés financières effectuant l’essentiel des 5 % restants ».

° « L’investissement des entreprises en produits de la construction est sans surprise celui qui présente la relation la plus ferme avec le cycle économique. Ainsi, s’il est davantage corrélé à l’activité économique en général que ne l’est par exemple le cycle du secteur résidentiel, il n’est toutefois pas possible d’accorder de manière ferme un quelconque caractère avancé, coïncident ou retardé, au cycle de l’investissement non résidentiel. Il s’avère surtout dépendant de l’évolution de la structure de spécialisation de l’économie. Le recul structurel de la compétitivité de l’appareil de production a ainsi eu pour corollaire une division par trois des surfaces de construction de bâtiments industriels entre 2000 et 2020. Dans le même temps, les surfaces autorisées d’entrepôts, pour les activités de logistique principalement, étaient multipliées par deux. Les surfaces autorisées de bureaux comme de commerces ont pour leur part connu des mouvements moins marqués sur longue période. Cette distinction illustre la tendance à la tertiarisation de l’économie mais peut-être plus encore la transformation d’une économie qui se développe selon une logique « productive » vers une économie plus « présentielle « .

I – LA FBCF DES COMPTES BÂTIMENT ET TRAVAUX PUBLICS EN FRANCE

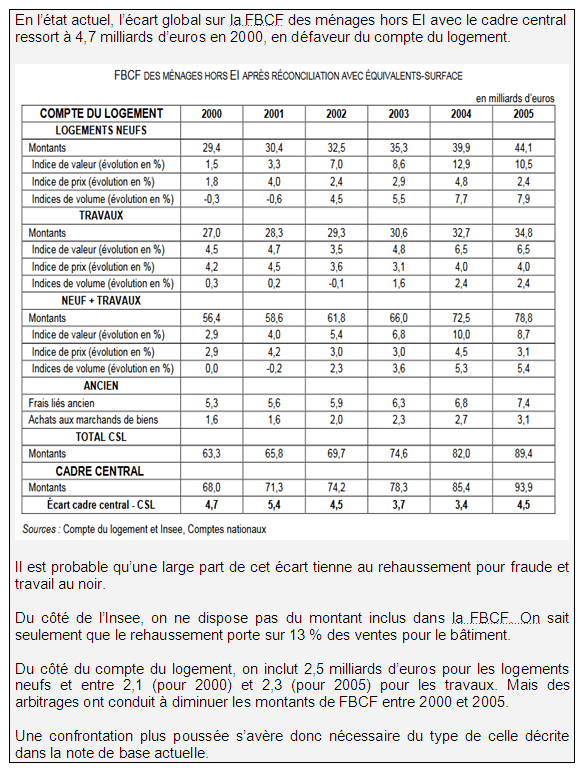

Il peut être intéressant de comparer l’évolution de la FBCF, par les ménages, de construction de logements de l’INSEE à celle de la FBCF de construction de logements résidentiels du compte satellite du logement (CSL). En comptabilité nationale comme dans le CSL, la FBCF est enregistrée au moment du transfert de propriété. Lorsqu’ils sont produits pour compte propre et lorsqu’ils font l’objet d’un contrat de vente à l’avance (vente en l’état futur d’achèvement), les logements sont enregistrés en FBCF de l’acquéreur au prorata de l’avancement des travaux. Les logements en cours de construction n’ayant pas encore d’acquéreur final sont comptabilisés, tout comme les logements achevés détenus par les promoteurs, en « variation de stock utilisateurs ».

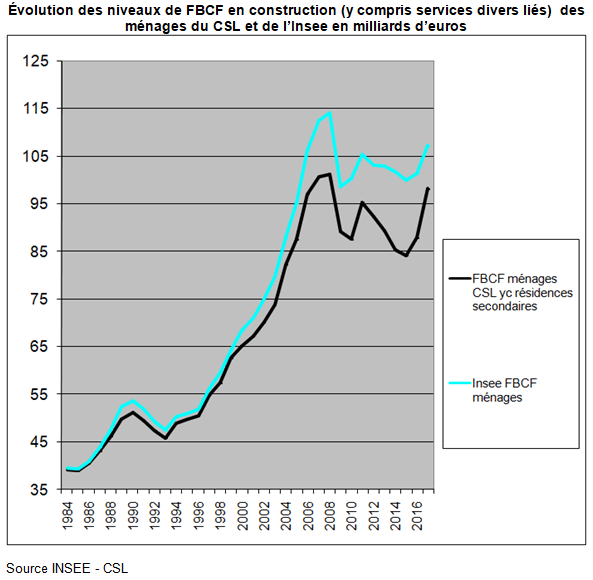

Les écarts sont importants entre les deux sources pour la FBCF des ménages ainsi que celle des SNFEI. La FBCF en résidentiel de l’Insee serait supérieure de 10% à la FBCF du CSL en 2017. Contrairement aux loyers imputés et réels de la location de logement (L68R et L68I – voir page Comptes des services), il ne peut pas y avoir de calage tant les deux sources sont différentes dans leur approche. Ces écarts peuvent s’expliquer par des choix de méthode mais aussi pour d’autres raisons comme la prise en compte de la PEFP des ménages en comptabilité nationale. De même, les divergences d’évolutions ont des causes nombreuses.

Au final, on proposait une baisse de la FBCF en construction FZ de 3 Mds d’euros en 2017 (toutes choses égales par ailleurs). Cette baisse ne peut se comprendre qu’en se référant à la page La FBCF.

- Si l’on veut diminuer la FBCF des ménages en résidentiel (90,5 Mds en 2017), on ne peut le faire que dans l’ERE du 43Z. Par construction et hypothèse des comptes, l’ERE du 41B n’a ni CI, ni consommation finale, et celui du 41A (promotion immobilière) a des montants assez faibles. C’est de fait dans le produit (43Z) que la FBCF des ménages en résidentiel est la plus élevée : 65,1 Mds contre 17,4 Mds dans le 41B et 4,6 Mds dans le 41A.

- De même pour diminuer la FBCF des SNFEI en construction dans les comptes de l’Insee afin de se rapprocher de la donnée d’Esane, voire de celle du CSL, on ne peut le faire que sur le produit 43Z. En revanche on peut modifier la répartition résidentiel-non résidentiel du produit 41B.

1/ les sources statistiques

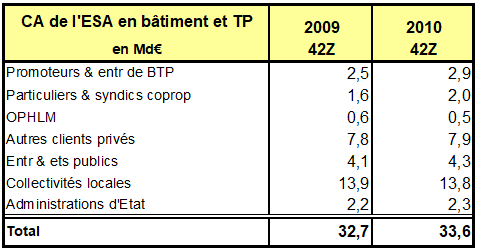

a) l’enquête ESA

La principale source est l’enquête ESA Construction [7]. Elle présente l’avantage majeur de fournir une ventilation fine et complète du CA, en distinguant la sous-traitance, par type d’ouvrage et type de travaux et de permettre d’estimer, à partir des catégories de clientèle, une ventilation du CA total en bâtiment et en TP par grands secteurs institutionnels. Le volet sectoriel de l’ESA Construction permet d’obtenir une double ventilation du chiffre d’affaires des entreprises de la construction :

• Une ventilation du CA total et du CA confié en sous-traitance :

– par type d’ouvrage construit (bâtiment résidentiel individuel et collectif / non résidentiel / TP),

– croisé avec le type de travaux réalisés (sur bâtiment neuf ou existant ).

• Une ventilation du CA total :

– par type de clientèle : promoteurs et donneurs d’ordre / particuliers / autres clients privés / administrations publiques (APU),

– croisé avec les principaux types d’ouvrage (bâtiment / TP).

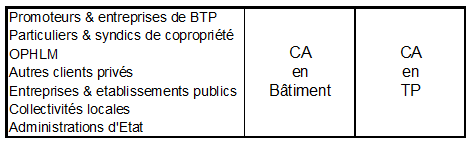

Cadre clientèle de l’ESA Construction

Manquent en revanche principalement :

• une ventilation du CA par type de bâtiment et type de travaux croisée avec le type de clientèle qui permettrait de déduire une ventilation complète du CA par grands secteurs institutionnels.

• la distinction entre travaux d’entretien courant et travaux d’entretien-amélioration (pour les travaux réalisés sur bâtiments existants) qui permettrait de ventiler l’entretien en CI et CF pour les travaux d’entretien courant et FBCF pour les travaux d’entretien-amélioration

En dépit de ces insuffisances, l’ESA Construction possède par rapport à toutes les autres sources 2 atouts qui ont conduit à l’utiliser comme source principale pour la réévaluation des emplois en base 2010 :

- Elle couvre d’abord l’ensemble du champ de la construction : promotion immobilière, bâtiment, génie civil (soit du F41A au F43Z).

- Elle offre d’autre part une cohérence avec le montant des ventes des SNFEI, principale ressource de l’ERE, et donc avec le montant des emplois à estimer.

Des questions sont aussi posées par le profilage de la statistique d’entreprises, du fait même des nombreuses relations entre unités légales (UL) d’une même entreprise profilée (EP) dans ce secteur d’activité.

- D’une part, la ventilation branches des UL de contour est elle aussi bien estimée que celle de l’EP ? La réponse serait « non » : certaines UL ne sont plus enquêtées. Elles l’ont toutefois été dans l’enquête de production de l’INSEE de 2018 qui peut permettre de mieux estimer les ventes des UL par branches.

- D’autre part, la sous traitance (14% de la production du BTP en France) et tous les échanges « verticaux » entre des UL, disparaissent quand ils se font dans une même EP.

- Enfin, les comptes des EP sont parfois assez fluctuants d’une année à l’autre.

b) Autres sources

* Le Compte Satellite du Logement (CSL) :

Le CSL a pour avantage de fournir des informations souvent très détaillées dans le domaine du logement, et notamment une ventilation de la FBCF en logement neuf et en entretien pour les ménages et les personnes morales. Il a donc été envisagé dans un premier temps d’utiliser cette information pour estimer une clé de ventilation du CA en neuf et en entretien de bâtiment résidentiel par secteur institutionnel, mais cette clé s’est avérée inutilisable car incompatible avec les résultats de l’ESA et a dû être fortement arbitrée.

Il est en effet difficile de comparer la FBCF en logement neuf et en entretien du CSL avec la FBCF en logement neuf et en entretien du compte de la construction hors promotion immobilière pour les raisons suivantes :

- Toutes les données du CSL sont TTC alors que les ERE sont réalisés dans un premier temps hors TVA (HTV). Il est donc nécessaire avant toute comparaison d’estimer une FBCF du CSL HTV. Or les taux de TVA du neuf et de l’entretien, très différents, sont inconnus et délicats à estimer.

- La FBCF en logement neuf du CSL inclut une FBCF en logement de la promotion immobilière, mais ne la chiffre pas. Or, la ventilation de l’ESA du CA en travaux sur bâtiments neufs et existants ne peut être utilisée que pour estimer la FBCF en travaux de construction (produits F41B et F43Z).

- Les chiffrages du CSL ne sont pas calés sur ceux du cadre central. La FBCF en logement neuf est estimée par la valorisation de m² construits, en multipliant des prix par des quantités. La FBCF en entretien a été évaluée en année de base à partir de données sur les financements (prêts octroyés) et d’informations issues de l’enquête Budget de famille. Elle a été poursuivie en évolution depuis. Les données de la statistique d’entreprise (EAE puis ESA Construction) n’ont jamais été utilisées. On a vu les écarts entre les deux sources au chapitre 1 .

Le SDES publie aussi un tableau de la FBCF des ménages en logements et du non résidentiel (achats neufs et gros entretien). Ceci permet de calculer un ratio entre la FBCF des ménages et celle en non-rsidentiel et de le confronter au ratio INSEE. À noter que les droits de mutation, services liés et d’architecture sont compris dans cette source.

* La Fédération française du bâtiment (FB)

Chaque année, la FFB publie sa plaquette « Le bâtiment en chiffres ». On y trouver toutes les grandeurs (ou données) du secteur relatives à l’année 2022, en termes de démographie des entreprises, d’emploi et d’activité. Il apparaît que la production est nettement inférieure à celle de l’Insee, voire du CSL, du fait de l’absence de la production pour emploi final propre (non prise en compte dans le CSL) mais surtout des redressements pour fraude et pour « travail au noir », voire d’autres traitements comptables.

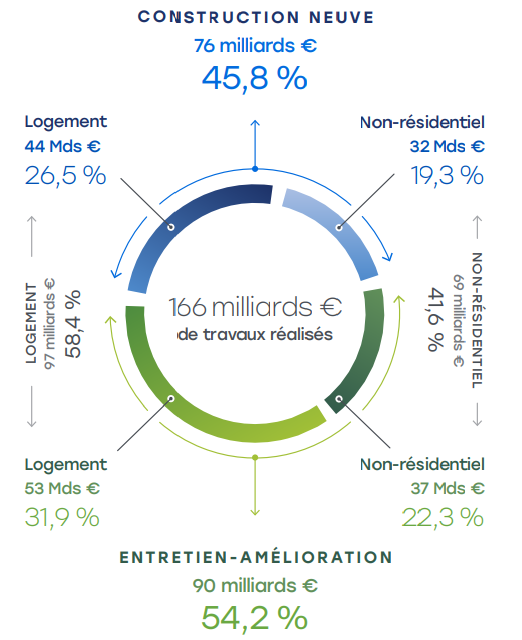

La Production de travaux de bâtiment : 166 milliards d’€ en 2022

Source : FFB

* L’enquête annuelle de la FNTP :

La FNTP réalise auprès de ses adhérents une enquête annuelle sur l’activité dans les travaux publics qui fournit, comme l’ESA, une ventilation du CA par type de clientèle mais également une ventilation du CA par type de travaux (neuf et entretien). Cette ventilation n’étant pas fournie par l’ESA pour les travaux publics, elle a pu être utilisée pour estimer le rapport « CI/FBCF » en TP (F42Z).

* Le(s) CERC :

Ce sont des Observatoires régionaux de la filière Construction; ils produisent de l’aide à la décision pour un partenariat large d’acteurs locaux : actualité, analyse, suivi des marchés, prospective, veille économique, mesure de l’impact des politiques publiques…

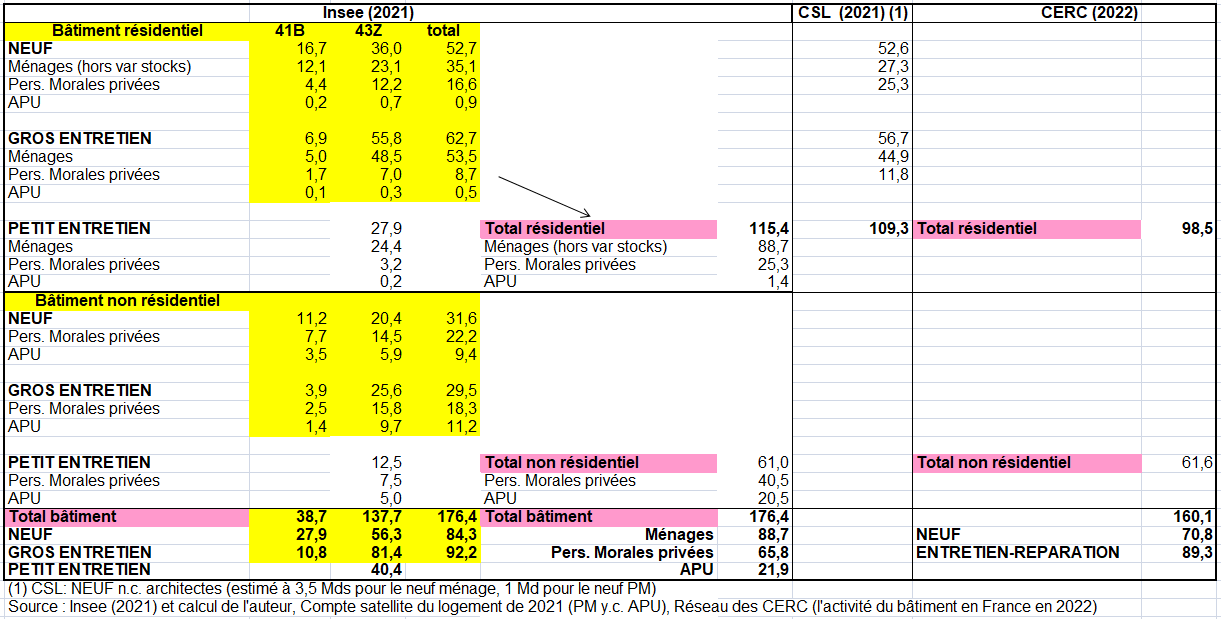

2/ Les synthèses comptables : Insee, Compte satellite du logement (CSL), CERC

Les 3 synthèses ne mesurent pas la même chose et ne sont pas comparables sans précaution. Le CSL inclut les services d’architecture dans la production du neuf. Le CSL ne porte que sur le résidentiel. Pour plusieurs raisons expliquées dans cette page, la production Insee est supérieure à celle des 2 autres sources. Plus surprenant, le partage entre neuf et gros entretien diffère selon les sources. Le mot « gros entretien » peut prête à confusion. Dans le CSL, ce sont les travaux sur bâtiment existant qui sont chiffrés. Tandis que le CERC évalue l’entretien-rénovation. Quelques que soit la synthèse, la part du « gros entretien » est plus importante que le neuf, y compris dans le résidentiel de la source CSL une fois retirée du neuf une estimation de la FBCF en architecture..

Comparaison des valeurs (emplois de l’INSEE, FBCF du CSL, chiffre d’affaires du CERC ) de la construction hors génie civil en milliards d’euros en 2021-2022

3/ La FBCF de l’Insee par types d’ouvrages, produits et secteurs institutionnels.

Avant de préciser ces chiffres, De quoi dispose-t-on en base 2010? Pour améliorer la qualité des comptes de la construction, il fallait rendre possible la ventilation complète par niveau G de tous les emplois par grands secteurs institutionnels, par type de construction et par type de travaux. En effet, cette ventilation n’était réalisée, lors des bases précédentes, que pour la FBCF sans vérifier la cohérence de la structure des emplois avec la structure des ressources de l’ERE et avec les sources disponibles, ni expliciter les hypothèses utilisées, notamment pour déterminer le partage entre le petit entretien (CI et CF) et le gros entretien (FBCF) ou pour évaluer le niveau de la sous-traitance (CI).

Par ailleurs, les comptes du patrimoine ont demandé en base 2010 la fourniture d’une série annuelle plus complète de FBCF par niveaux G, secteurs institutionnels et tous types de construction entièrement calée sur la FBCF des ERE. Cette commande rendait d’autant plus indispensable la mise en œuvre d’une réévaluation des emplois de la construction permettant d’établir une ventilation fine et rigoureuse de ceux-ci.

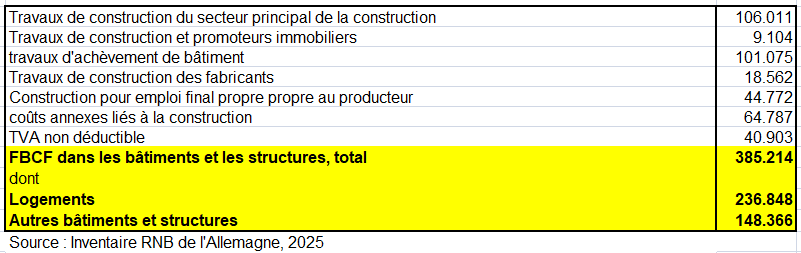

Il est ainsi possible de reconstituer un tableau de la FBCF par produits et par types d’ouvrages en 2017, pour chaque secteur institutionnel : SNFEI, APU, ménages et reste (entreprises financières + ISBLSM).

L’élaboration de ce tableau se fait à partir des éléments de calcul hors TVA des ERE des produits 41B, 43Z, (voir méthode ci-dessous). Ce tableau est calé sur le compte 2017 de l’Insee, publié par secteur institutionnel, pour l’ensemble du produit construction. On a appliqué les taux de TVA à la FBCF hors TVA. Ces taux sont connus pour chaque produit de la NAF138 et pour chaque secteur institutionnel. C’est ce tableau qui est intéressant car beaucoup plus parlant en terme d’activité de bâtiments et travaux publics ou par exemple en matière de consommation d’énergie. Il est aussi plus parlant si on se référe aux documents professionnels et de la presse. Les ERE où les produits 41B (construction) et 43Z (travaux de construction spécialisés) ne sont pas très explicites si ce n’est que le premier concerne la maîtrise de la construction alors que le second s’intéresse à des parties de la construction (travaux de terrassement, chauffage, plomberie,..).

On en conclut plusieurs faits et remarques suivantes :

- La FBCF en bâtiments résidentiels représente 50,5% de la FBCF globale en construction, le reste se répartissant en 31% en non résidentiel et 18,5% en travaux publics.

- La FBCF des ménages représente 42,5% de la FBCF globale, celle des SNF-EI 32%, celle des APU 20,5%, le reste (IF + ISBLSM) 5%.

- Le tableau ci dessous établi en base 2014 devrait être élaboré à chaque compte définitif en valeur et en volume pour se rapprocher des autre sources de la construction.

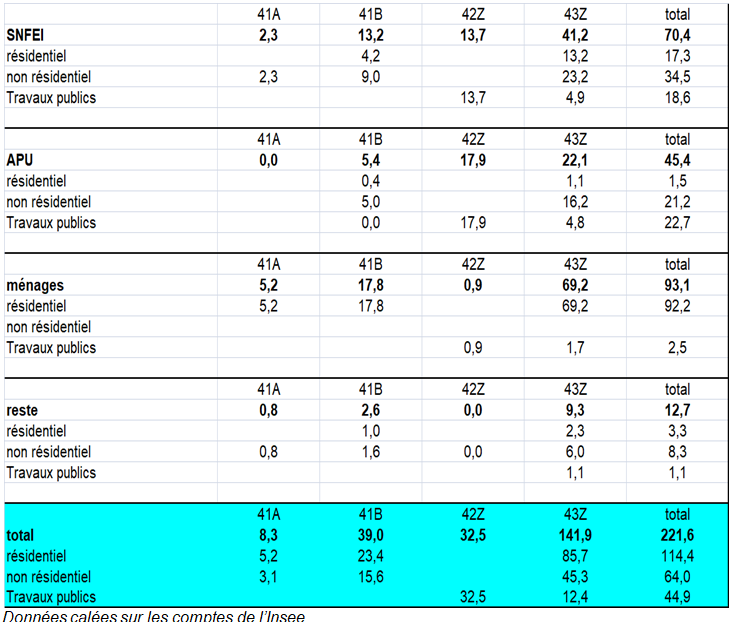

FBCF par produits, secteurs institutionnels et types de construction en milliards d’euros en 2017

II – PROPOSITION D’UNE MÉTHODE POUR ESTIMER LA FBCF HORS TRAVAUX PUBLICS

1/ Le diagnostic de l’écart sur la FBCF des ménages en résidentiel

Pour comparer les 2 sources CSL et INSEE en FBCF en construction, il convient de :

- rajouter la FBCF en architecture de la source INSEE (comprise dans les achats du neuf dans la source CSL). Et il convient aussi de tenir compte que la PEFP n’est pas comprise dans la FBCF du CSL alors qu’elle l’est dans la source Insee.

- de partir des données du CSL sur les frais liés et les droits de mutation.

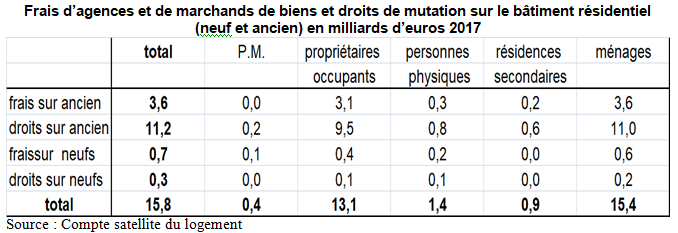

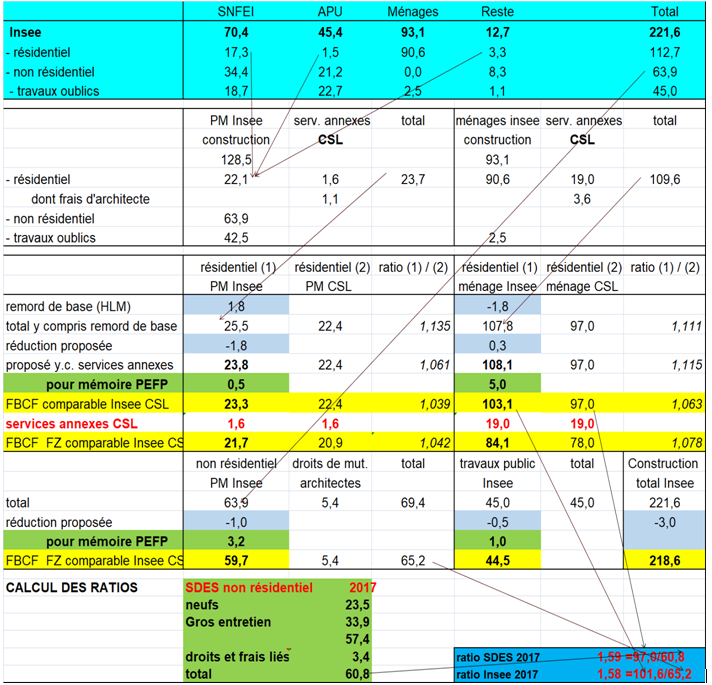

La FBCF source Insee en construction-services par les ménages est de 107,6 milliards d’euros en 2017 (en tenant compte que cette FBCF inclut à tort des achats de logements individuels par les HLM pour environ 2 Mds à confirmer). Ce montant comprend d’abord la FBCF en construction (90,5 Mds). Par ailleurs les ménages investissent en services d’architecture pour 3,6 Mds. ; les ventes des services d’architectes sont en effet de 6,5 Mds en 2012 selon Esane, soit autour de 6,8 Mds en 2017 dont on peut estimer que plus de la moitié sont payés par les ménages

a) Les données du compte satellite du logement

Les ménages paient des droits de mutation pour un montant de 11,2 Mds, comptabilisés dans la FBCF du produit services juridiques et comptables (M69 de la NAF). Ce montant est issu du CSL. Il serait un peu plus faible que celui de l’Insee (qu’on estime à 11,4 Mds). S’ajoute aussi la FBCF en « Activités des agences immobilières », (L68a de la NAF), soit 4,2 Mds dans la source CSL. En tout les « services annexes » sont de 19 Mds. On appelle « services annexes » payés par ménages, les « frais liés » (agences et droits de mutation) plus les services d’architecture. Notons que les « frais liés » sont supérieurs dans les données de l’Insee à ceux du CSL. Ceci confirme qu’il faut se référer aux « frais liés » de la source CSL pour faire la comparaison de la seule FBCF en construction (FZ).

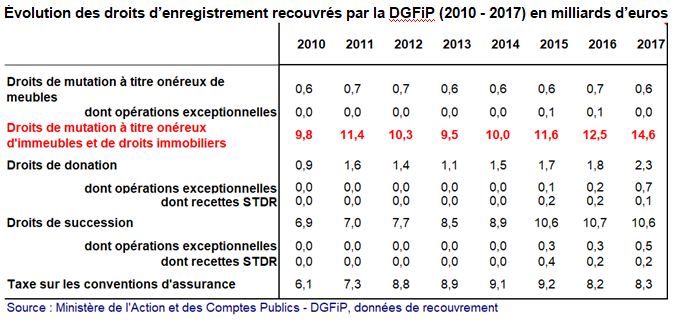

D’autant que La FBCF du produit M69 (services juridiques et autres) de l’Insee (23,0 Mds en 2017) ne comprend pas que les droits de mutation payés par les ménages pour l’achat d’un logement. Elle comprend d’autres droits de mutation payés par les SNFEI (immeubles à usage d’habitation et d’autres biens (terrains, immeubles à usage commercial, agricole…). L’ensemble des droits de mutation est de 14,6 milliards en 2017 (tableau suivant), dont 11,5 Mds portant sur le résidentiel = 79% * 14,6 Mds versés aux régions dont plus de 11,2 Mds payés par les ménages (en moyenne France entière, l’immobilier représente depuis 2000 autour de 80 % de l’ensemble des droits de mutation). La FBCF du M69 comprend aussi le paiement de services des notaires.

Par différence, les droits de mutation pour le non-résidentiel seraient autour de 3,1 Mds dont 2,5 Mds seraient versés par les SNFEI (qui s’ajoutent aux 0,2 Md pour le résidentiel). Les droits de mutation des autres PM (sociétés financières, APU) seraient autour de 0,6 Mds.

La FBCF des ménages du CSL en 2017 peut être calculée à partir du Rapport de la Commission des Comptes du Logement de 2017 (97,0 Mds) (tableau suivant). On connaît le total des travaux de gros entretien des ménages (43,6 Mds) (49,7 Mds pour l’ensemble y compris personnes morales, donc 6,1 Mds pour les personnes morales). Les achats de logements neufs principaux et secondaires sont de 38,2 Mds. Il faut ajouter 15,3 Mds en « frais liés » (ancien) dont 4,2 Mds en frais d’agences et 11,2 Mds en droits de mutation.

b) La méthode de comaparaison entre la FBCF du CSL et celle de l’Insee en base 2014

Comparer le montant de l’Insee de 109,6 Mds à la FBCF du CSL (97,0 Mds) donne un écart de 12,6 Mds. Presque la moitié de cet écart provient de la PEFP des ménages (5 Mds en 2017), non prise en compte dans la FBCF du CSL. Hors la PEFP, l’écart ne serait plus que de 7,6 Mds.

Cet écart de plus de 12,6 Mds sur la FBCF des ménages (y compris le remord de base et la PEFP qui grossissent fortement l’écart de plus de 7 Mds) était quasi inexistant jusqu’en 2000 et bien plus faible en 2004 en base 2005. A l’époque, il était en grande partie expliqué par le redressement pour fraude et travail au noir. Mais la FBCF des ménages de l’INSEE a été rehaussée en base 2010 de quelques 5 Mds d’euros par rapport à la base 2005. Cet écart se creuse surtout à partir de 2007 ; il se stabilise vers les années 2010 pour progresser de nouveau fortement entre 2013 et 2016 (15 Mds). Il se réduit toutefois sensiblement en 2017.

Du côté du CSL, on observe que la croissance de la FBCF en résidentiel (PM et ménages) est multiplié par 2,7 entre 1984 et 2017 dont 4,1 pour les PM et seulement 2,5 pour les ménages. Si la divergence était moins forte, la FBCF des ménages du CSL aurait pu augmenter de 4 Mds de plus que son niveau actuel. Il n’y aurait donc plus d’écart avce la source Insee..

Par ailleurs, une cause importante de l’écart est le mode de calcul de la FBCF totalement différent. Le CSL applique des prix à des surfaces par catégorie de logement à partir de la base SITADEL. Les ERE de l’Insee partent des données des ventes dans Esane. Les périodes d’enregistrement dans le temps ne sont notamment pas les mêmes. Ainsi, en 2017 et 2018 la FBCF des ménages a bien plus augmenté pour les ménages selon la source CSL ce qui a eu pour effet de réduire sensiblement l’écart.

Du côté de l’Insee, plusieurs pistes sont possibles pour résorber l’écart final de 3,5 Mds (PM + ménages), en sachant que les deux niveaux ne peuvent être rigoureusement égaux et donc qu’il n’est absolument pas nécessaire d’être calé. :

- (1) d’abord une clé fixée il y a plus de 40 ans à revoir entre le petit entretien et le gros entretien, (30/70 en début de base, autour de 33/67 ces dernières années); en fait, un partage 35/65 serait plus conforme à la réalité. Cette clé peut en outre évoluer au fil des ans même sur une période courte. Elle est susceptible d’augmenter dans le temps. Elle est certainement plus élevée pour les ménages que pour les PM,

- (2) une répartition moins défavorable dans le temps aux ménages,

- (3) une répartition de la FBCF trop figée entre les produits F41B (qui ne comprend que la FBCF et des variations de stock en emplois), F42, et F43Z, soit dans une certaine mesure le partage entre la FBCF en logement résidentiel par les ménages, en bâtiment non résidentiel et en travaux publics.

- (4) la prise en compte du commerce extérieur dans l’ERE de l’Insee.

- (5) une révision à la baisse de la fraude.

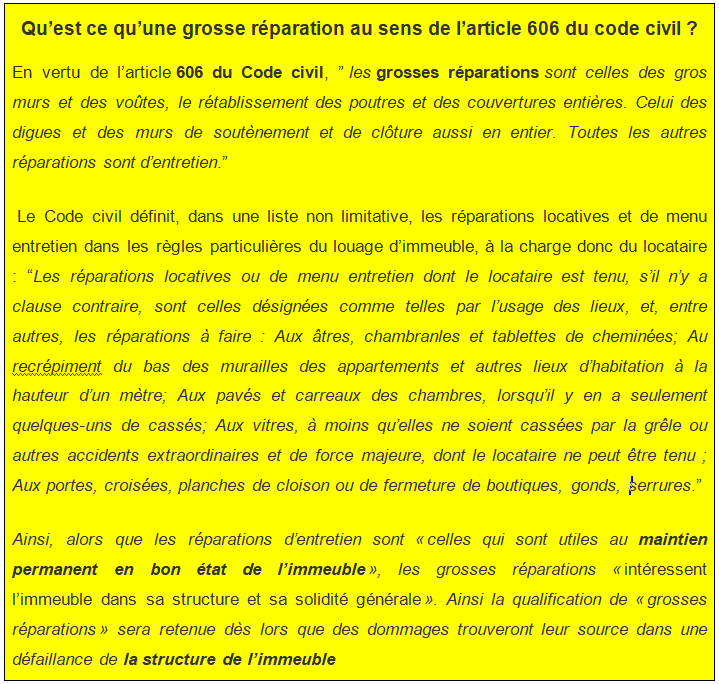

Ici, il faut préciser que le SEC 2010 n’est pas très explicite : La FBCF exclut les travaux courants d’entretien et de réparation (durée d’amortissement de moins d’un an?). Faut-il se référer au Code Civil ?

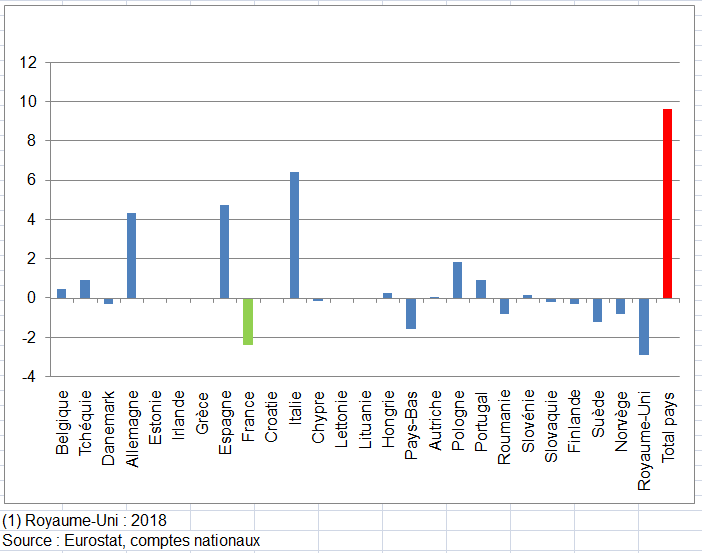

Les comparaisons internationales incitent aussi à réfléchir à une surestimation de la FBCF en construction : le ratio pertinent est (FBCF) / (CI hors sous traitance + Consommation de ménages + FBCF). La sous traitance n’est parfois pas comptabilisée dans la production (Suède, États-Unis, Canada,…). Il est de 84% en France en 2014 (variant peu depuis), proche certes de l’Italie (82%) et de la Belgique (85%), mais de 75% dans l’ensemble des pays européens, 70% en Allemagne, 68% au Royaume Uni. En retirant 6,5 Mds d’euros à la FBCF en 2014, le ratio serait de 82,5%.

Certes, il faut tenir compte de la répartition entre achats de logement neufs et anciens, qui peut modifier les ratios de comptabilité nationale selon les pays mais jusqu’à un certain point. De même, la part des propriétaires de logements varie entre pays. Selon la Base de données sur le logement (AHD) de l’OCDE, 6 ménages sur 10 sont propriétaires de leur résidence principale en France (source Insee) contre plus de 70% dans la plupart des pays de l’est de l’Europe ou en Italie mais seulement 42% en Allemagne et 50% en Autriche [3]. D’autre part, 57 % des individus vivent dans une maison individuelle en Europe. Ce taux varie aussi selon les pays (de 85 % au Royaume Uni à 34 % en Espagne).

La baisse de 3 Mds en 2017 ne se reporterait pas uniquement sur la consommation finale des ménages (CFM) ou la CI. il faudrait aussi tenir compte du commerce extérieur. La France est actuellement le seul pays de l’UE où il n’y a pas de commerce extérieur du bâtiment et travaux publics (voir chapitre 4). C’est une erreur : Esane fait apparaître 5 Mds d’exportations en 2017; la BdP aussi (4,8 Mds) et 2,3 Mds d’importations. Le solde de 2,5 Mds absorberait une partie de la baisse de la FBCF. Le reste (0,5 Md en 2017) se répartirait proportionnellement entre la CI1 et la CI2 ou les variations de stock utilisateur, la consommation des ménages étant une donnée plus ou moins exogène. Ensuite tout dépendra des arbitrages et notamment du calage du PIB de l’approche « demande » sur l’approche « revenu ».

Mais on définit une méthode pour faire les comptes bâtiment et travaux publics dans leur totalité et non pour tel ou tel type d’ouvrage ou tel ou tel secteur institutionnel, pour déterminer ainsi les rapports essentiels de ces masses d’activité les unes par rapport aux autres, en somme pour saisir les structures majeures de ses différentes activités. Ce n’est pas tout de dire que le résidentiel des ménages a progressé de tant. Il faut mettre au point une méthode qui distingue la FBCF par types d’ouvrage, produits du bâtiment et travaux publics et par secteurs institutionnels. Il convient aussi d’y intégrer le services liés (architecture, droits de mutation, frais d’agence, ingénierie en construction,..) car les autres sources (Esane, CSL,…) évaluent la FBCF en construction y compris ces services. Il en va de même des comparaisons internationales. Et on y voit que la FBCF en construction au sens large représente 55% de la FBCF totale en France, soit beaucoup plus que dans la plupart des pays.

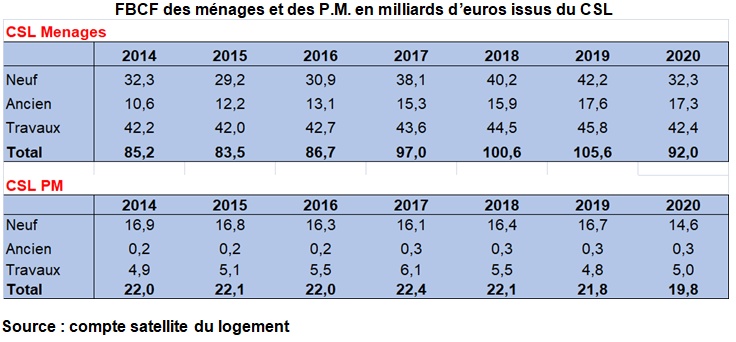

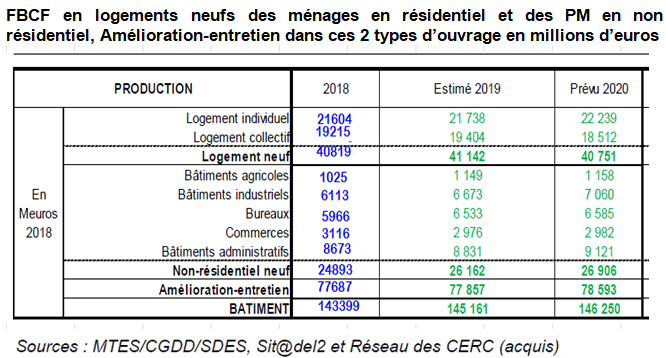

La FBCF en logement neuf du CSL est estimée par la valorisation de m² construits. Plus précisément, son évaluation repose sur une estimation à partir des données physiques assurant ainsi une cohérence intrinsèque entre ces deux mesures. La production de logements neufs est estimée sur la base de l’avancement des travaux liés aux permis de construire de la base Sit@del2 en quantités physiques (m²). Des coefficients de volume sont introduits permettant d’évaluer différemment les surfaces selon les segments. Ces coefficients correspondent aux différentiels de prix par type de logement et région livrés par l’enquête prix de revient des logements neufs (EPRLN). Les évolutions obtenues définissent une évolution en volume. La méthode permet ainsi de capter les effets liés à la déformation de la structure de la construction au cours du temps (répartition par type et région). L’évolution en prix est donnée par l’indice du coût de la construction (ICC) et permet d’obtenir des évolutions en valeur.

A noter aussi que cette FBCF inclut les achats de résidences secondaires neuves. Celle-ci n’est pas très facile à déterminer sur longue période. Elle est publiée depuis 2009 dans les rapports du CSL.

Cette méthode est presque à l’opposé de l’Insee, qui estime certes la FBCF à partir de la production, mais dans un premier temps en valeur. La production est estimée à partir d’ESANE donc des données d’entreprises. On connaît par ailleurs de nombreuses données exogènes, telle la consommation des ménages. On connaît aussi des grandeurs importantes comme la sous-traitance (appelée CI2). La FBCF de l’INSEE est estimée selon la méthode présentée ci-dessous. Ces deux agrégats peuvent être arbitrés.

Ainsi, on estime que la FBCF des ménages en produit construction (FZ) est surestimée de 1,5 Mds d’euros en 2017 (mais pas en 2019) (deux tableaux suivants). Elle inclut notamment à tort la FBCF de logements individuels par les HLM (1,8 Mds). Outre ces 1,8 Mds à retirer, on déduit la PEFP des ménages de l’ordre de 5 Mds. L’écart avec la source CSL n’est plus que de 6,1 Mds en 2017 (84,1 Mds source Insee contre 78 Mds source CSL), soit un ratio de 1,078 en retirant les 19 Mds de services annexes. En 2019, l’écart est plus faible : 3,8 Md (avec hausse de la FBCF de ménages de 0,2 Md), soit un ratio de 1,047.

La FBCF des PM en résidentiel devrait être stable en 2017 (+1,8-1,8) et diminuée de 0,5 Md en 2019. Celle en non résidentiel et travaux publics devrait être diminuée de 1,5 Md en 2017 et en 2019.

Au final, la FBCF de la construction devrait être diminuée de 3 Mds en 2017 et 2,5 Mds en 2019. Ces données sont y compris TVA. Hors TVA la baisse devrait être un peu moindre.

Les deux tableaux suivants de reconstitution de la FBCF explicitent ces calculs pour 2017 et 2019 ainsi que ceux sur la FBCF des PM en résidentiel et en non résidentiel. La suite du texte fait référence à ces deux tableaux de synthèse de la FBCF en France.

Reconstitution de la FBCF par produits et par type de construction en milliards d’euros en 2017 (base 2014) et calcul des ratios « résidentiel ménages / non résidentiel PM » selon les données de l’Insee et du SDES

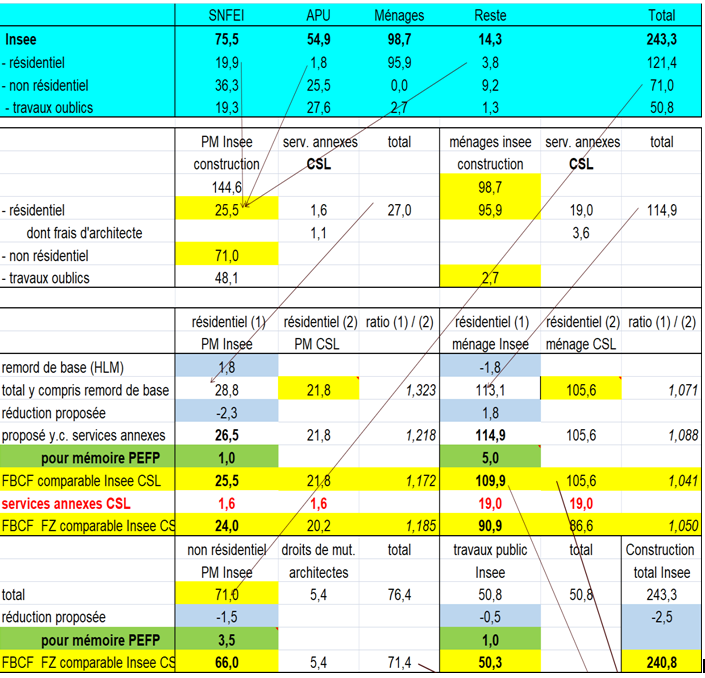

Reconstitution de la FBCF par produits et par type de construction en milliards d’euros en 2019 SD (base 2014) et calcul des ratios « résidentiel ménages / non résidentiel PM » selon les données de l’Insee et du SDES

Source Insee, SDES, CSL et calculs de l’auteur

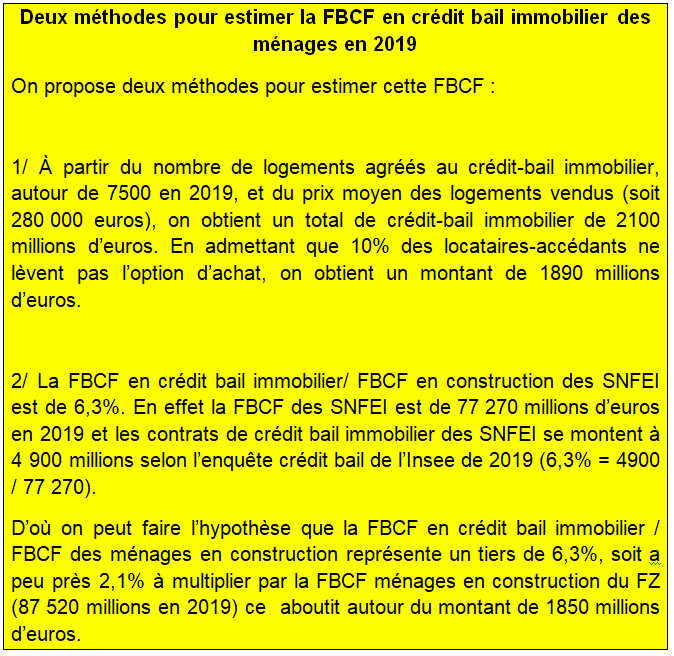

c) Le crédit bail immobilier des ménages

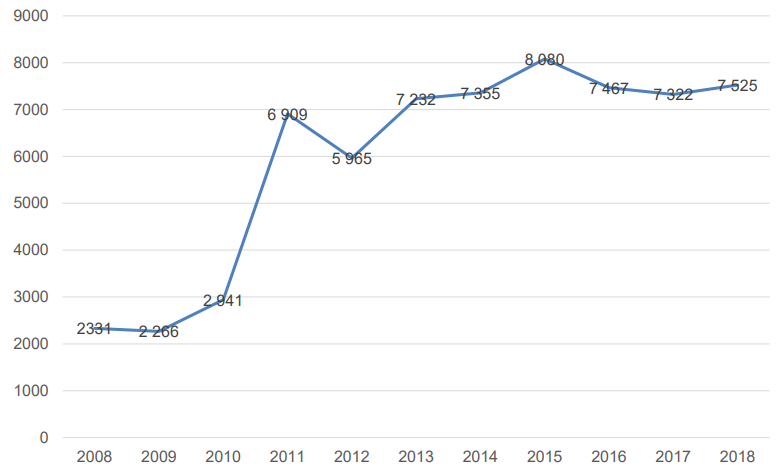

Mais outre le principal remord de base 2010 à savoir que la totalité de la construction de logements individuels était le fait exclusif des ménages, il faut savoir que la FBCF de l’Insee ne contient pas celle correspondante aux crédit immobilier des ménages en base 2010. L’enquête crédit-bail ne couvre pas ces opérations en pleine expansion comme l’indique le graphique suivant. Il s’agit d’un contrat entre un vendeur et un locataire-accédant par lequel le vendeur s’engage à transférer la propriété du logement après une période de jouissance à titre onéreux. Le transfert de propriété peut avoir lieu pendant une période déterminée durant laquelle l’accédant pourra librement exercer sa faculté d’acquérir. La redevance ouvre le droit à la jouissance du logement ; le droit au transfert ultérieur de la propriété, lui-même garanti par la détention d’une option d’achat (la levée d’option). La redevance comporte une fraction acquisitive correspondant à une épargne du locataire-accédant.

Évolution du nombre de logements agréés en crédit-bail immobilier

2/ Le diagnostic de l’écart sur la FBCF des SNFEI (et autres Personnes Morales)

On propose une légère baisse de -0,5 Mds de la FBCF des SNFEI en résidentiel (qui ne compense pas la hausse de la FBCF en résidentiel due aux achats des HLM en maison individuelles), mais une baisse de -2 Mds en non-résidentiel, soit – 0,5 Mds en tout pour la FBCF des SNFEI, sachant qu’une petite partie de ce montant peut concerner les sociétés financières.

Tout d’abord, la FBCF en résidentiel des personnes morales (PM) se situe à 22,4 Mds d’euros en 2017 selon le CSL pour la construction et les services annexes (immobiliers, juridiques et d’architecture), mais à 25,7 Mds selon l’Insee en prenant en compte les achats de logements individuels par les HLM (tableau précédent). Il est donc nécessaire de retirer autour de 0,5 Mds à la FBCF des SNFEI en résidentiel pour se rapprocher de la FBCF du CSL, en tenant compte de la PEFP estimée à 0,5 Mds. Au final le ratio entre la FBCF en résidentiel, y compris services annexes, Insee et CSL est de 1,039, somme toute très proche de celui pour les ménages (1,048).

Mais l’écart serait bien plus important avec Esane. C’est ce qui explqiue le propos du résumé : la FBCF d’Esane, (qui couvre un champ plus large que celle du CSL, incluant le non-résidentiel et les travaux publics), serait inférieure de 6,3 Mds à celle des SNFEI des comptes nationaux en 2014 (voir page La FBCF). Cet écart serait maintenu en 2019. La baisse proposée en base 2014 de -2,5 Mds serait donc deux fois inférieure à celle des autres sources.

Une manière d’estimer ces montants est la suivante. Les données du SDES de 2018 pour la FBCF en résidentiel neuf des seuls ménages (hors PM) en produit construction sont connues ; 40,8 Mds (chiffre soumis à révision donc un peu plus élevé que celui du CSL de 40,3 Mds). De même, le SDES fournit la FBCF du non-résidentiel et le gros entretien pour tout type d’ouvrage (tableau suivant). Il y a moyen de calculer la FBCF en non-résidentiel y compris le gros entretien, à partir de ces données. Pour estimer la FBCF en non-résidentiel, on part de l’investissement du non-résidentiel neuf de 24,9 milliards. Il faut rajouter le gros entretien. Le SDES l’évalue à 77,7 milliards en résidentiel (ménages) et non-résidentiel. On en déduit le gros entretien du non-résidentiel à 33,7, soit 77,7 Mds moins 44 Mds (le tableau du CSL indiquait 44,5 Mds). Ce calcul donne une FBCF en non résidentielle de 58,6 Mds en 2018. Il faut rajouter les droits de mutation et les frais d’agences qu’on peut estimer approximativement à 3,4 Mds : on a vu que ces derniers sont égaux à 3,1 Mds, auxquels s’ajoutent 0,3 Mds de frais d’agences. Au total, la FBCF en non-résidentielle serait de 62,0 Mds en 2018 selon le SDES et 60,8 Mds en 2017.

On connait par ailleurs la FBCF en résidentiel des ménages y compris frais liés et droits de mutation, égale à 97 milliards en 2017 (source CSL). On en déduit un ratio en 2017 de 1,59 (97,0/ 60,8) entre les deux (voir tableau précédent de reconstitution de la FBCF pour 2017). Or ce même ratio pour les données Insee, après réduction de la FBCF des ménages de – 1,5Mds et de celle du non-résidentiel de – 1 Mds, serait de 1,58 (102,6 / 65,2) en 2017. Les deux ratios sont très proches.

En 2019, les deux ratios divergent un peu plus qu’en 2017. La part FBCF « résidentiel ménages / non résidentiel » est de 1,56 selon le SDES et 1,54 selon l’Insee. Comme ces ratios étaient respectivement de 1,59 et 1,58 en 2017, on en déduit une évolution proche de la FBCF du non-résidentiel dans les deux sources (SDES et Insee).

On tire plusieurs conclusions :

- la méthode de la base 2010 est très complète et rigoureuse à partir de la source ESA. Mais elle ne confronte pas suffisamment les estimations qui en résultent avec celles d’autres sources,

- la méthode proposée tente de faire cette comparaison et aboutit à diminuer la FBCF HTD de l’Insee de 3 Mds en 2017 et 2,5 Mds en 2019 par rapport aux ERE de la base 2014,

- elle permet de faire les comptes de la construction en nouvelle base pour les années 2019 et 2020 afin de bien estimer la FBCF par types de d’ouvrages, produits et secteurs institutionnels dans un tableau complet,

- elle amène à corriger dans un second temps les ratios entre le petit entretien et le gros entretien dans l’ERE du produit 43Z de la NAF (qu’on a supposé à 33,75/66,25 en 2017 et 33,5/66,5 en 2019) puis estimer la FBCF par types d’ouvrage, produits et secteurs institutionnels,

- cette méthode ne s’appuie donc pas seulement sur les sources qui aboutiraient à une baisse plus forte mais aussi sur les ratios précédents entre le petit entretien et le gros entretien aboutissant à une baisse nettement moindre,

- en campagne courante et faute de temps, l’application d’un ratio proche de 33,75/66,25 pour un compte définitif, décomposé par type d’ouvrage, est peut-être suffisante moyennant l’utilisation des 4 sources : SDES, CSL, Fédération française du Bâtiment, Esane par grands produits.

- il reste que la FBCF en construction fait l’objet d’arbitrages plus ou moins récurrents depuis la base 2010 malgré ces nombreuses sources.

3/ Report des nouveaux montants sur les ERE avec prise en compte du commerce extérieur

Le tableau suivant explicite les propositions de reports à partir des données de la BdP. Si la baisse de la FBCF aurait était plus forte en 2019 qu’en 2017, on n’aurait jamais pu répartir entre les autres emplois cette baisse du fait que le solde du commerce extérieur a lui aussi fortement diminué passant de 2,5 Mds en 2017 à 0,7 Mds à 2019. Du coup, on peut se permettre de répartir la baisse de la FBCF du produit 43z de 1,8 Mds dans la CI2 pour un montant de 0,4 (en période de forte croissance la CI2 augmente), pour 0,1 Md en variations de stock et pour 0,6 Md en CI1 au lieu de 0 en 2017. Il reste que ce tableau suppose une production et la fraude inchangées entre les deux bases.

Variation proposée des équilibres-ressources-emplois (ERE) en 2017 et 2019 y.c. TVA (en base 2014)

III – L’ANALYSE DES ÉVOLUTIONS DE LA FBCF EN LONGUE PÉRIODE

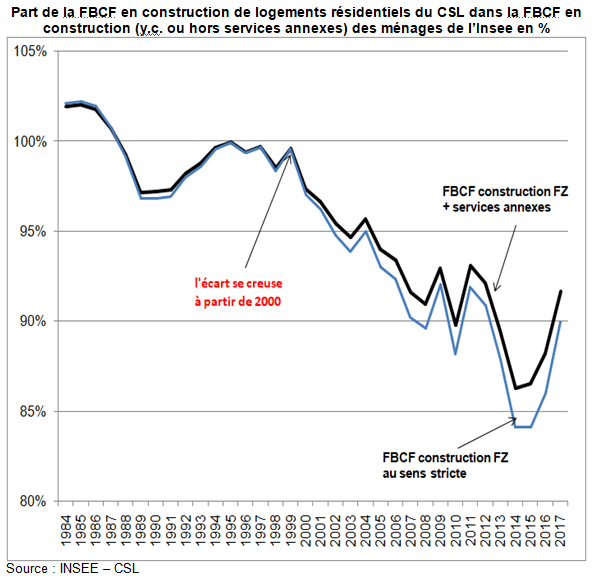

Les niveaux ne sont pas les mêmes mais les évolutions non plus. Les graphiques suivants incluent la PEFP dans la FBCF de l’Insee et non dans la FBCF du CSL. Ils sont suffisamment parlant de la rupture progressive de l’écart entre la FBCF des ménages Insee en résidentiel et celle du CSL. On a supposé que les frais d’architecte évoluent comme la FBCF en produit construction. Mais on a repris les droits de mutation et les frais liés du CSL comme pour 2016 et 2017. L’écart se creuse à partir du début des années 2000, surtout entre 2005 et 2008, puis entre 2012 et 2014. Les années 2016 et 2017 sont caractérisées par une réduction sensible de l »écart de près de 7 milliards. L’écart reste quand même de plus de 8%. Le second graphique rapporte deux ratios selon qu’on inclut les services annexes ou qu’on les exclut. Le graphique s’arrête à 2017. Depuis l’écart s’est encore réduit.

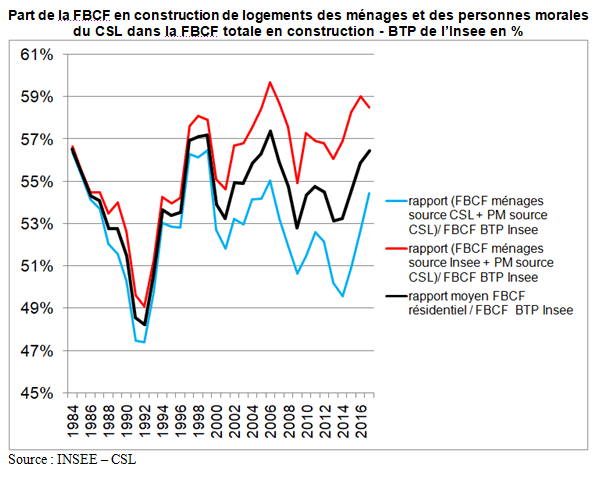

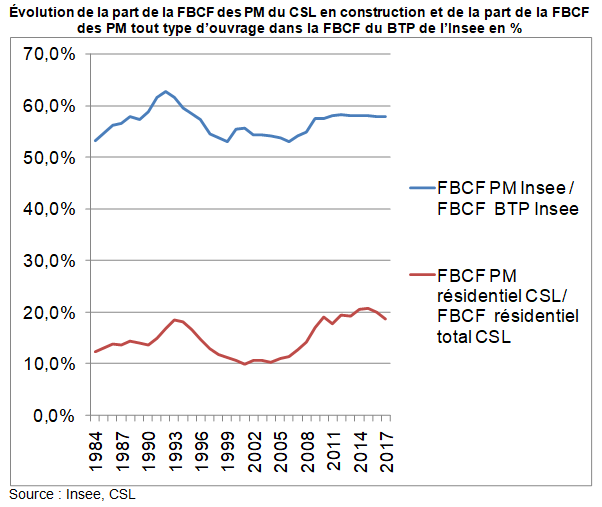

Une autre comparaison (FBCF du BTP – source Insee) et (FBCF en construction de logements résidentiels source CSL – source Insee) peut être faite. La FBCF du BTP (Insee) inclut outre la construction de logement résidentiels, celle du non-résidentiel ainsi que celle du génie civil. Si on rapporte la FBCF résidentiel du CSL (ménages et PM) à la FBCF du BTP de l’Insee, le ratio diminue de 2 points entre 1984 et 2017. Si on fait la même comparaison en remplaçant la FBCF des ménages en résidentiel du CSL par celle de l’Insee, le ratio précédent gagne au contraire 2 points entre 1984 et 2017. Si on fait la moyenne de ces 2 ratios, la part de la FBCF en résidentiel reste stable entre 1984 et 2017.

Mais le principal intérêt de ce graphique est de faire apparaître de forts à coups d’une année à l’autre. Les 3 courbes ont des profils cycliques assez voisins. Le partage de la FBCF de la construction entre ses types d’ouvrage (résidentiel, non-résidentiel, génie civil) ne reste pas fixe.

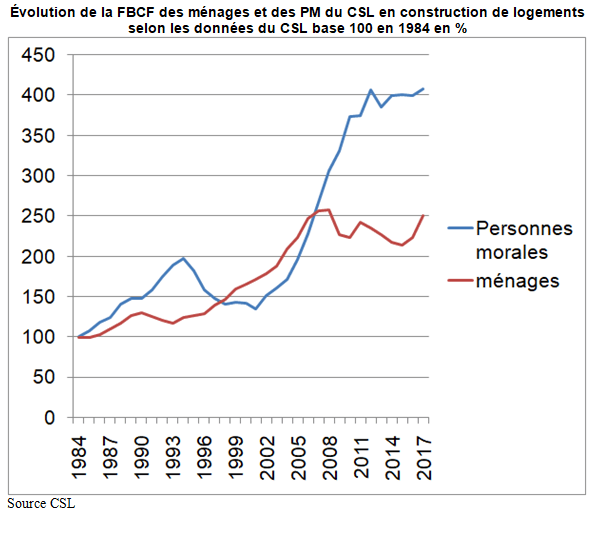

Ainsi la FBCF des personnes morales (PM) en résidentiel augmente plus fortement que celle des ménages dans la source CSL (graphique ci-dessous). Il est possible que la progression de la FBCF en résidentiel des PM soit trop forte dans cette source, par rapport à celle des ménages. Il pourrait y avoir là une explication de la faiblesse relative de la FBCF des ménages du CSL par rapport à celle de l’Insee, donc une explication de l’écart. A tel point que si la FBCF des ménages en résidentiel source CSL avait augmenté comme la FBCF des PM source CSL, le niveau ce cette FBCF des ménages serait quasiment égal à la FBCF des ménages en résidentiel source Insee.

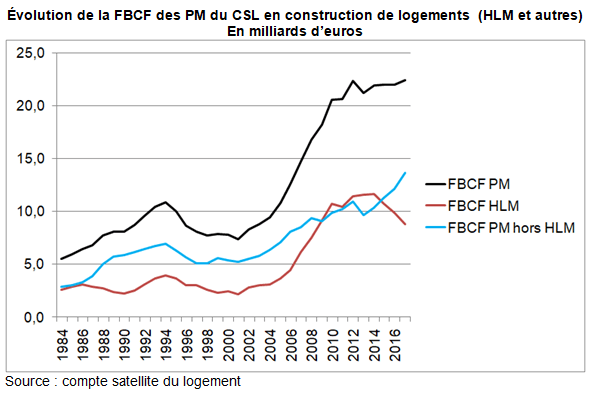

Un autre graphique issu du CSL décompose la FBCF des PM entre HLM et hors HLM. Il montre la forte croissance de la FBCF des PM hors HLM. Cette forte croissance est-elle réelle ? Les deux courbes sont assez proches jusqu’en 2014, puis divergent sensiblement depuis.

Un dernier graphique montre que la part des PM a augmenté selon les 2 sources. D’une part la part des PM dans la FBCF BTP de l’Insee est passée de 53,2% à 58%, tous types d’ouvrages confondus. D’autre part la part de la FBCF en résidentiel des PM dans le total résidentiel (PM + ménages) du CSL est passée de 12,3% à 18,6%.

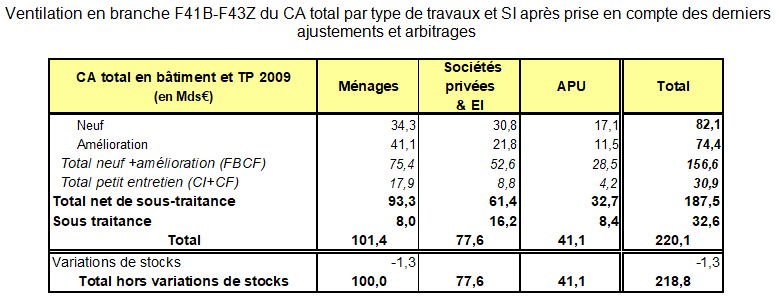

IV – LES ERE du F41B et du F43Z EN BASE 2010

Ces deux ERE sont les plus importants en terme de valeur.

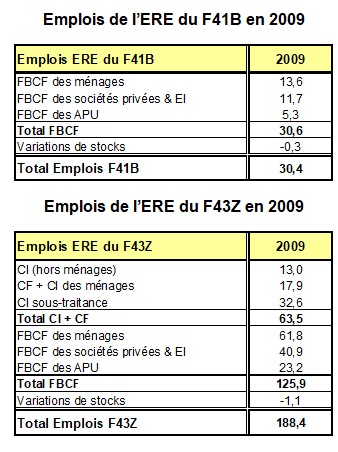

L’objectif recherché est, en partant des ventilations de l’ESA du chiffre d’affaires (CA) par type d’ouvrage, type de travaux et catégorie de clientèle, d’estimer les principaux emplois des ERE des produits F41B et F43Z, à savoir : les consommations intermédiaires (CI) (en distinguant la sous-traitance incorporée appelée dans l’ERE « CI 2 »), la consommation finale des ménages et la FBCF par grands secteurs institutionnels. Ainsi la méthode de la base 2010 permet d’estimer simultanèment les ressources et les emplois. Ici on choisit de les présenter séparément comme dans les autres équilibres-ressources-emplois (ERE).

Une étape préalable consiste à estimer ces ventilations détaillées pour un CA en branche F41B, F42Z et F43Z.

Cette méthode utilise toutes les données de l’enquête ESA d’où il s’en suit grande homogénéité. La FBCF est ainsi évaluée par produit, secteurs institutionnels et type d’ouvrage en distinguant le neuf et le gros entretien.

C’est un aspect très positif. Elle permet notamment d’évaluer la FBCF selon ces 3 critères (voir tableau ci-dessus du chapitre I).

Mais ce faisant, elle ne confronte pas assez la FBCF issue de cette source avec celle des autres sources.

Les arbitrages sur la FBCF en construction ne sont pas « internes » (confoontation de deux sources) mais « externes » (calage sur le PIB de l’approche « revenu »).

La méthode de la base 95 ne disposait pas de la richesse de l’enquête ESA. Mais elle présentait l’avantage d’évaluer la FBCF selon deux sources : par produits (FBCF en construction par les différentes branches de l’économie) et par secteurs institutionnels (FBCF en construction par les différents secteurs institutionnels).

Pour un montant aussi énorme, une confrontation d’au moins deux sources est nécessaire quand c’est possible.

1/ L’évaluation des ressources des ERE du F41B et du F43Z en base 2010

Comme dans les base précédentes, les principales corrections pour passer des ventes des SNFEI issues d’ESANE au total des ressources sont les suivantes :

ventes branches des SNFEI issues d’ESANE

+ estimation de la fraude et du travail au noir

+ production non stockée des APU

+ production pour emploi propre des ménages

+ production pour emploi propre des SNFEI et autres secteurs

+ production marchande des branches non marchandes.

Les estimations de fraude et de travail au noir, la production non stockée des APU, la production pour emploi final propre des SNFEI et la production marchande des branches non marchandes sont des données exogènes .

Voici les 5 éléments successifs de l’estimation des ressources des ERE des F41B et F43Z en base 2010, dans l’ordre où celles-ci ont été réalisées. Le calcul des ERE de la construction part des ventes globales d’Esane et partage celles ci par type d’ouvrages (résidentiel ou non résidentiel, individuels ou collectifs) , types de travaux (neufs ou logements existants), et par clientèle. Il en va de même pour la sous-traitance et pour l’entretien. Ce n’est qu’à la fin que se fait l’éclatement entre le 41B et le 43Z, et le partage des emplois à l’intérieur de ces deux produits.

- reconstitution préalable d’un CA branche de l’ESA par type d’ouvrage :

- Ventilation du CA hors sous-traitance par type de travaux, type de construction et secteur institutionnel

- Calcul de la sous-traitance,

- Partage entre le gros entretien (GE) et le petit entretien (PE),

- Autres éléments du passage des ventes aux ressources de l’ERE,

a) reconstitution préalable d’un CA branche de l’ESA par type d’ouvrage :

Les ERE constituant une approche produit, dans un premier temps, il est indispensable d’estimer le CA de la branche.

La ventilation du CA par type d’ouvrage de l’ESA est connue pour l’ensemble des entreprises d’un secteur de la nomenclature donné. Il s’agit donc d’une ventilation sectorielle. On pourrait néanmoins en déduire très facilement une ventilation en branches de la nomenclature si celle-ci était strictement calée sur la nature de l’ouvrage construit.

Une telle opération était possible lorsque le compte de la construction était fondé sur la NES, elle-même fondée sur la séparation entre la construction de bâtiment et les travaux publics. On a vu que n’est malheureusement plus le cas depuis la base 2005 puisque la construction d’ouvrages de bâtiment est scindée entre le F41B et le F43Z et la construction d’ouvrages de Travaux Publics partagée entre le F42Z et le F43Z

Pour passer d’une ventilation du CA par type d’ouvrage en fonction du secteur d’activité (disponible dans le cadre sectoriel de l’ESA) à une ventilation du CA par type d’ouvrage en fonction de la branche d’activité (inconnue), il est nécessaire de faire quelques hypothèses simplificatrices :

• Le CA en bâtiment des entreprises du secteur F41B est identifié en totalité à un CA de la branche F41B

• Le CA en bâtiment des entreprises du secteur F43Z est identifié en totalité à un CA de la branche F43Z

• Le CA en TP des entreprises du secteur F43Z est identifié en totalité à un CA de la branche F43Z

• Le CA en TP des entreprises du secteur F42Z est identifié en totalité à un CA de la branche F42Z

• Le CA en bâtiment des entreprises du secteur 42.99Z est identifié à un CA de la branche F42Z (qui correspond à la réalisation de lotissement avec viabilisation et aménagement urbain)

Restent donc à ventiler

– entre les branches F41B et F43Z le CA en bâtiment du F42Z hors 42.99Z

– entre les branches F42Z et F43Z le CA en TP du F41B.

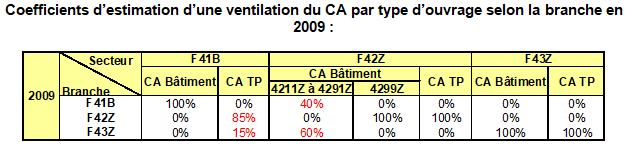

Ceci peut être fait à l’aide de ratios déduits de la matrice secteurs-branches d’Esane. On obtient au final des coefficients de répartition du CA sectoriel par type d’ouvrage en branches F41B, F42Z et F43Z. Les clefs utilisés pour ces répartitions sont en rouge dans le tableau suivant.

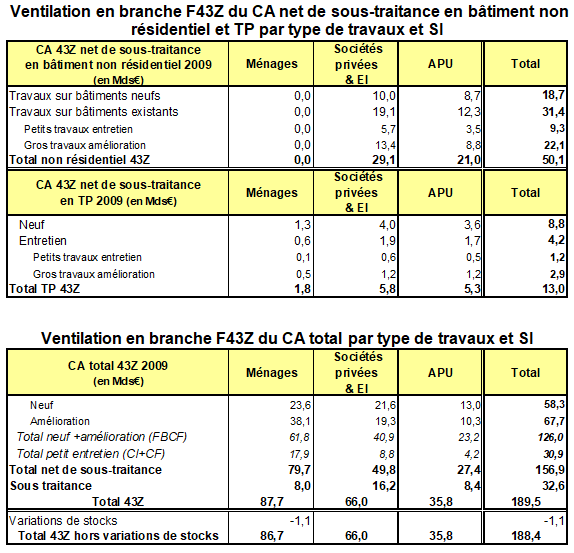

Une telle ventilation a l’avantage d’être calée sur les niveaux G du compte de la construction mais a pour inconvénient de scinder le CA en construction de bâtiment en deux parties, et il a été jugé préférable de raisonner plutôt sur l’agrégat branche F41B + F43Z comprenant donc la totalité du CA en construction de bâtiment et le CA en TP du F43Z (qui représente une petite partie du CA du F43Z). Cet agrégat F41B + F43Z est éclaté entre les 2 niveaux G en fin de chiffrage des emplois .

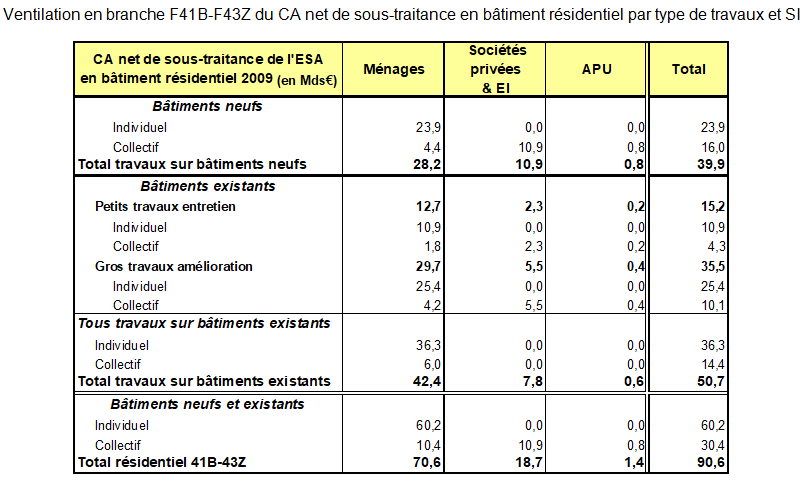

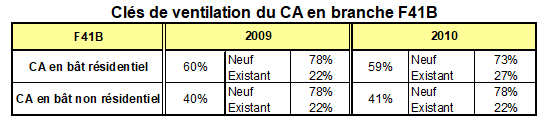

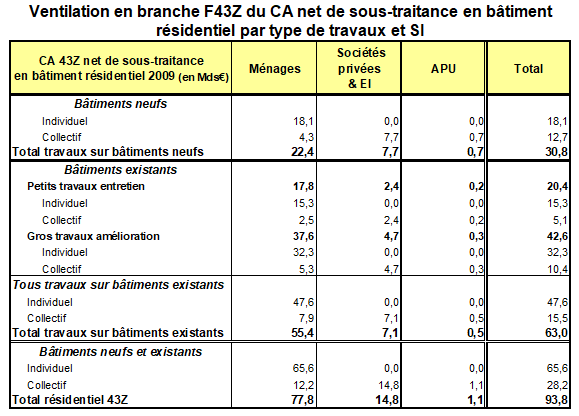

b) ventilation du CA hors sous traitance du bâtiment résidentiel et non résidentiel par type de travaux, type de construction et secteur institutionnel

Pour ventiler ce CA en bâtiment résidentiel (par type de logement et type de travaux) selon le secteur institutionnel, deux sources peuvent être utilisées : le compte Satellite du Logement (1) en partant des ventilations (estimées hors TVA) de la FBCF en logement neuf et en entretien-amélioration ainsi que les dépenses en petit entretien ou bien l’ESA Construction (2) à partir de la ventilation du CA en bâtiment de l’ESA par type de clientèle. Elles n’aboutissent pas au même montant.

L’utilisation de cette seconde source nécessite un certain nombre de retraitements pour obtenir une ventilation branche du CA selon des catégories de clientèle assimilables aux principaux secteurs institutionnels :

- estimation d’une ventilation du ca bâtiment en branche F41B-F43Z,

- estimation du chiffre d’affaires réalisé respectivement avec des donneurs d’ordre (sous-traitance reçue) et avec des promoteurs (confondus dans l’interrogation de l’enquête),

- affectation du CA réalisé avec les promoteurs à leurs clients finaux.

– Le compte Satellite du Logement

L’estimation hors TVA de la FBCF en logement et des dépenses en petit entretien du CSL permet de calculer une clé de ventilation approximative des dépenses en logement des ménages et des personnes morales :

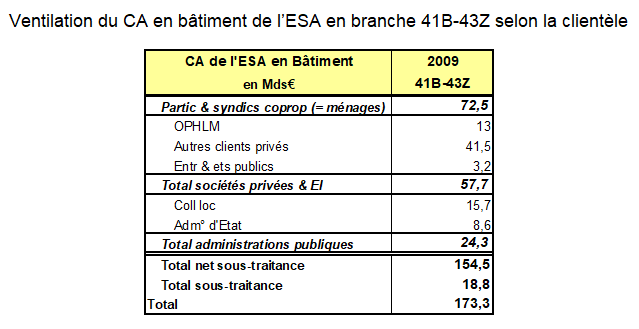

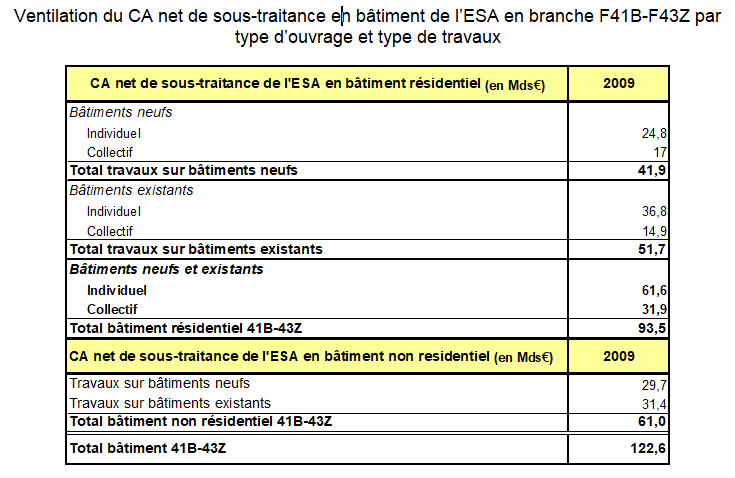

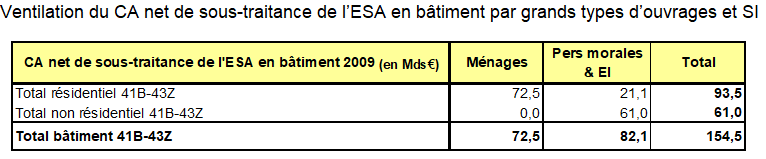

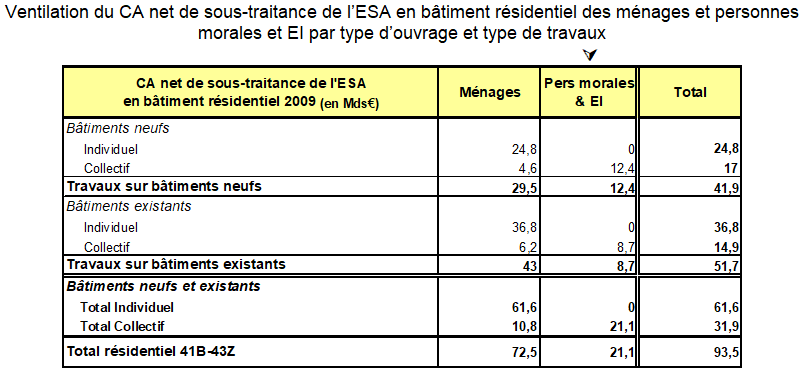

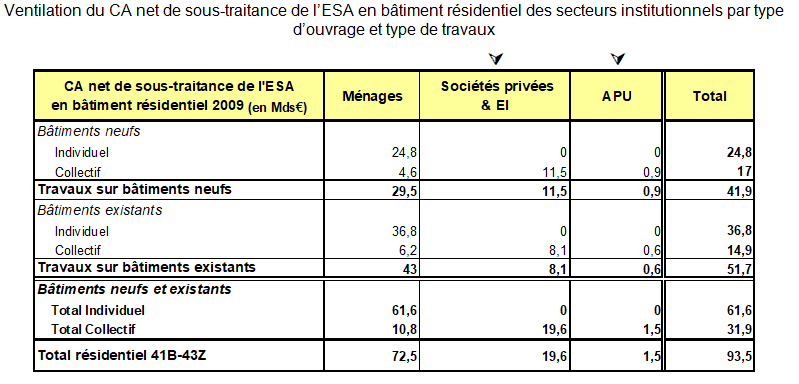

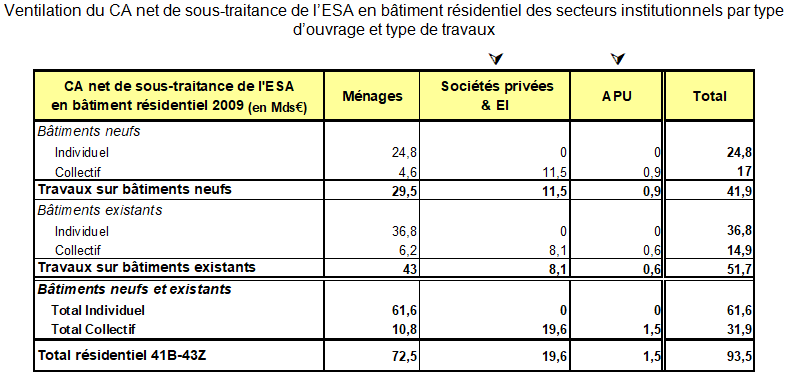

Cette clé de ventilation impliquerait dans l’ESA un montant total de CA des ménages en bâtiment résidentiel de 79,5 Mds€ en 2009 (en appliquant le coefficient de 85% au CA net de sous-traitance en bâtiment résidentiel de 93,5 Mds€). Pour vérifier la validité de ce montant, on doit faire appel à ESA.

– l’ESA Construction

Pour valider cette estimation, on peut la rapprocher de l’estimation du CA de bâtiment (résidentiel et non résidentiel) en branche F41B-F43Z obtenue à partir du cadre clientèle de l’ESA sachant que :

- La catégorie « Particuliers et syndics de copropriété » peut être assimilée à la catégorie des ménages.

- La totalité des emplois des ménages en construction de bâtiment est réalisée en construction de logement. Cette hypothèse (1) est reconduite des bases précédentes et n’a pas été remise en cause en base 2010, sachant que, dans les emplois des ERE, les ménages sont considérés hors entrepreneurs individuels (EI), regroupés avec les sociétés non financières (SNF).

:

:

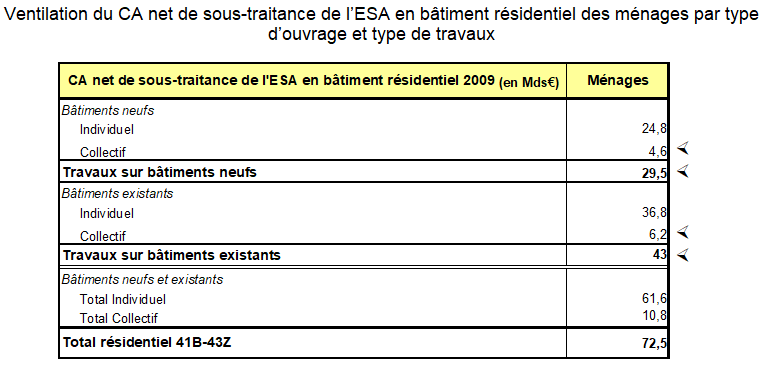

Il s’ensuit que le CA réalisé par les entreprises de construction avec les particuliers et syndics de copropriété (cumulé avec la partie du CA réalisé avec les promoteurs vendant des logements aux ménages) correspond à la totalité du CA en bâtiment résidentiel des ménages, soit 72,5 Mds € en 2009.

L’écart important (7 Mds € en 2009, soit 79,5 – 72,5) entre les deux évaluations des emplois des ménages en construction n’a pas permis d’utiliser la clé de ventilation issue du CSL, jugée incompatible avec la ventilation du CA par catégorie de clientèle de l’ESA. La ventilation du CA en bâtiment résidentiel de l’ESA par secteur institutionnel va donc s’appuyer sur la double ventilation du CA net de sous-traitance en bâtiment de l’ESA par catégorie de clientèle et par ouvrage.

La ventilation du CA en bâtiment résidentiel de l’ESA par secteur institutionnel va donc s’appuyer sur la double ventilation du CA net de sous-traitance en bâtiment de l’ESA par catégorie de clientèle (tableau 3) et par ouvrage :

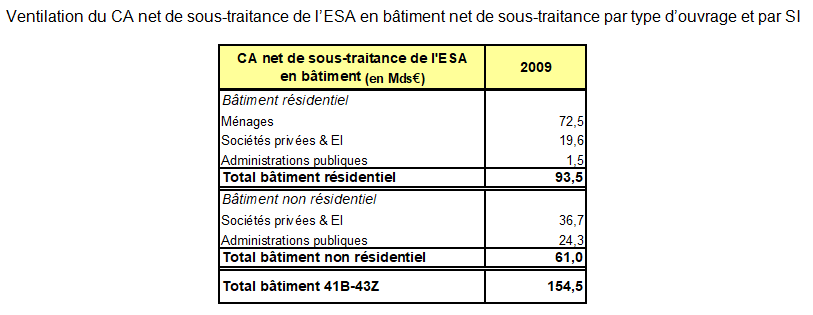

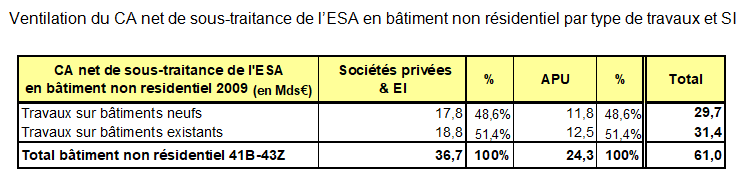

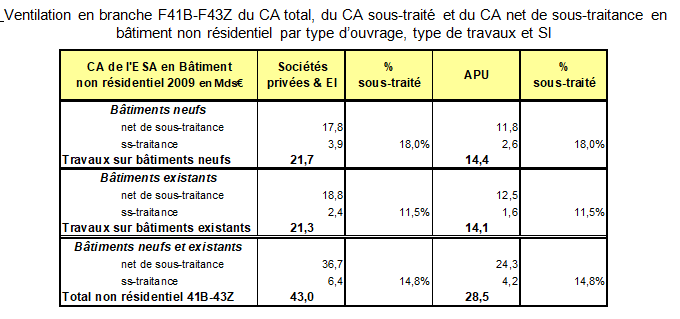

On calcule le CA net de sous traitance en bâtiments non résidentiels (61,0 = 154,5 – 93,5).

L’ESA donne par ailleurs la ventilation de l’ensemble du CA net de sous-traitance en bâtiment non résidentiel par type de travaux : 48,6% pour les travaux sur bâtiments neufs et 51,4% sur les travaux sur bâtiments existants. On a donc les travaux sur bâtiments existants, soit 29,7 = 0,486 * 61,0 pour bâtiment non résidentiel.