Le PIB irlandais fait des yo-yos en fonction des multinationales

Selon les chiffres publiés en juillet 2016 par le CSO, le PIB irlandais de l’année 2015 a augmenté de 34.9 % en valeur et de 25,2% en volume. Cette révision ne correspond pas à une hausse de l’emploi ni à une accumulation de capital physique, mais à la relocalisation d’actifs immatériels existants en Irlande par des multinationales. Il convient de présenter de façon détaillée l’effet de ces relocalisations sur le PIB et la balance des paiements irlandais en 2015. Faut-il modifier les normes comptables qui définissent les agrégats macroéconomiques ou le cadre de l’analyse économique? Il est probablement nécessaire d’adapter et réviser les normes de la comptabilité nationale afin d’appréhender les transactions internationales des multinationales, particulièrement en clarifiant le concept de propriété économique de la production et des produits de la propriété intellectuelle, puis en facilitant sa mise en œuvre.

Cette évolution est ainsi apparue « anormale » aux observateurs. Tout d’abord, elle ne correspond pas au rythme de la croissance du PIB irlandais sur la période récente. Ensuite, cette hausse du PIB irlandais ne se traduit pas par une augmentation du revenu des ménages irlandais. Certains émettent des réserves quant à la source de cette croissance et à la pertinence économique de ce traitement comptable. Le travail à façon surtout, le négoce international et certains échanges extérieurs de services (exportations de services financiers et commerciaux, logiciels,..) expliquent l’essentiel de cette hausse.

According to figures published in July 2016 by the CSO, Irish GDP in 2015 increased by 34.9% in value and 25.2% in volume. This revision does not correspond to a similar increase in employment nor in the accumulation of new physical capital, but to the relocation of preexisting intangible assets by multinationals to Ireland. One must present a comprehensive depiction of the effects of these relocations on the Irish GDP and balance of payments in 2015. Do we need to change the accounting standards defining the macroeconomic aggregates and the framework for economic analysis? It is probably necessary to adapt and revamp the standards of national accounts is thus necessary to achieve a consistent recording of multinationals’ transactions, crucially by clarifying the concept of economic ownership over production and intellectual property and then by facilitating its implementation.

This development immediately appeared « abnormal » to observers. Firstly, it does not match the pace of Irish GDP growth over the recent period. Secondly, this increase in Irish GDP does not translate into an increase in Irish household income. There are reservations about the source of this growth and the economic relevance of this accounting treatment. Goods send abroad to be proccessing, merchanting and some foreign trade in services (export of financial and commercial services, software, etc.) explain most of this increase.

«Tous les indicateurs signalent une économie en pleine expansion en Irlande. Mais les chiffres sont trompeurs: le petit pays doit en partie sa bonne fortune aux profits parqués sur son territoire par les multinationales étrangères», Julie Zaugg.

«En juillet 2016, l’institut de statistique irlandais a revu fortement à la hausse la croissance annuelle du PIB pour l’année 2015, de 7 % à 26 %. Cette révision ne correspond pas à une hausse de l’emploi ni à une accumulation de capital physique, mais à la relocalisation d’actifs immatériels existants en Irlande par des multinationales» Économie et Statistique 2020, énigme de la croissance du PIB irlandais en 2015

Sommaire

II – LES NIVEAUX DES AGRÉGATS DES COMPTES NATIONAUX IRLANDAIS

IV – LA CONTRIBUTION PRINCIPALE DU TRAVAIL À FAÇON ET DU NÉGOCE INTERNATIONAL

V – LA CONTRIBUTION DU COMMERCE EXTÉRIEUR DES SERVICES DANS LA CROISSANCE DU PIB IRLANDAIS

VI – UNE CROISSANCE IMPORTANTE DES ACTIFS FIXES

VII – QUELLES SOLUTIONS APPORTER ?

VIII – LES COMMENTAIRES SUR LES ÉVOLUTIONS DES AGRÉGATS EN IRLANDE

IX – QUELQUES PISTES POUR LE FUTUR SCN

X – FAIRE APPARAÎTRE LA RENTE DANS LES COMPTES NATIONAUX POUR MODULER LES FORTES CROISSANCES

Introduction

° Cette explosion du PIB irlandais en 2015 a mis son économie sous les projecteurs, attirant l’attention des économistes et de commentateurs du monde entier. La mondialisation accrue et l’évolution dramatique des principaux indicateurs économiques soulignent les difficultés croissantes rencontrées pour faire en sorte que les statistiques publiques reflètent correctement l’évolution des économies nationales. Les résultats publiés pour l’Irlande en 2015 laissent penser que le PIB et le RNB pourraient ne plus « offrir d’informations pertinentes sur l’activité économique qui se déroule physiquement sur le territoire national, car cette production intérieure peut être éclipsée par les activités de mondialisation ».

° Savoir où se situe la production est une question fondamentale dans le Système de comptabilité nationale (SCN). Pendant longtemps, la réponse à cette question était assez évidente. La comptabilité Nationale (CN) s’est développée en référence au modèle de production par des unités résidentes sur le territoire national. Dans ce cadre, les échanges internationaux sont réalisés entre des entreprises résidentes et non résidentes. Les importations et les exportations assurent le bouclage de l’équilibre ressources‑emplois au sein de l’économie. De même, les transferts de revenus liés au processus de production – dividendes, salaires – permettent le passage du PIB au RNB en retraçant le solde des revenus primaires avec le reste du monde. Il existait un lien étroit entre la localisation des travailleurs et du capital et l’emplacement de la production.

° Cela devient moins évident avec les multinationales (MMEs) qui fonctionnent sur une base mondiale, où l’optimisation fiscale rentre en ligne de compte. Le cadre comptable de la CN est remis en question par la mondialisation des chaînes de production et la multiplication de situations dans lesquelles la production est accomplie simultanément sur plusieurs territoires et organisée de manière fractionnée, avec une circulation de produits semi‑finis en vertu d’accords contractuels sophistiqués impliquant des échanges hors marché (au prix de transfert entre unités au sein des groupes) et dissociant les aspects commerciaux et financiers de la production physique (voir page Chaînes de valeur mondiales). La relocalisation d’actifs immatériels dans certains pays rend la mesure du PIB encore plus complexe. Ainsi, lorsque de la valeur ajoutée est créée, où faut‑il la localiser dans les comptes nationaux ?

° Le SCN 2008 ne définit pas le producteur comme celui qui participe physiquement à l’activité de production mais comme celui qui est propriétaire du produit fabriqué. Ce principe est fondamental car c’est sur lui que repose la cohérence entre l’approche du PIB par la production et l’approche par les revenus. Toutefois, il conduit à enregistrer sur le territoire de résidence du propriétaire du produit la valeur ajoutée découlant d’une production physique à l’étranger. Par exemple, une entreprise « sans usine » ayant conçu un bien, fait appel à des sous‑traitants pour produire les différents intrants et les assembler. La production et l’assemblage des intrants peuvent être réalisés dans plusieurs pays, tous différents du pays de résidence du « producteur ». La CN impute alors la valeur ajoutée au pays de résidence du producteur « sans usine ».

° On reprend ici différents travaux français et étrangers, notamment du CSO (Office statistique irlandais) sur cette évolution anormale du PIB irlandais, dont les explications et les découvertes se sont affinées au fil du temps. Ces travaux proposent quelques pistes pour résoudre ce problème.

° Il est à noter que les explications de la croissance forte du PIB irlandais en 2015 et les années suivantes ont quelque peu varier selon les analyses. Certains ont d’abord mis l’accent sur le fait que les comptables nationaux irlandais avaient traité les transferts de propriété des multinationales en Irlande (en particulier les transferts de propriété intellectuelle), comme se retrouvant dans une hausse très forte de la FBCF (celle des multinationales) suite à une très forte hausse des importations de R&D en ressources. C’est ce qu’on observe dans les comptes irlandais (+57 Mds de FBCF entre 2014 et 2017) et +50 Mds d’importations de R&D. Mais ceci n’augmente guère le PIB puisque la FBCF croît un peu plus que les importations de R&D qui viennent en déduction du calcul du PIB selon l’approche « demande ». Or le PIB irlandais a crû de plus de 70 Mds. À l’appui de cette thèse, on a souvent reproché aux comptables irlandais de ne pas traiter cette hausse de la FBCF comme une hausse des revenus de la propriété (D4 en comptabilité nationale).

° Mais ce sont les hausses exceptionnelles des exportations de biens de presque 80 Mds qui ont plus que largement contribué à la hausse du PIB entre 2014 et 2016, quand les importations de biens ne progressaient que d’à peine +15 Mds. La question est de savoir d’où vient cette forte hausse des exportations de biens ?

° Dans la mesure du possible, on s’efforce ici de …

- aider à mieux comprendre ce qui s’est passé et quels traitements comptables ont été adoptés,

- rappeler les concepts du SCN 2008 et du SEC 2010,

- se référer au calcul du PIB irlandais de l’approche demande (somme des emplois finals moins les importations) pour tenter de bien comprendre ce qui s’est passé,

- suivre les évolutions entre 2014 et 2017, plutôt que sur la seule année 2015, car les changements importants (transferts d’actifs, travail à façon, croissance du solde extérieur des services autres que la R&D) ne concernent pas que l’année 2015 même si c’est en 2015 que le PIB irlandais a surtout augmenté,

- montrer l’articulation entre les données en s’appuyant sur deux sources : Eurostat et le CSO,

- regarder de près les comptes de patrimoine (en actifs bruts et nets) de l’Irlande,

- actualiser si possible certaines données jusqu’en 2019, en sachant que le PIB irlandais continue de fluctuer même après et jusqu’en 2022.

I – UN EXEMPLE FICTIF

Prenons d’abord un petit exemple [1] (les nombres entre crochet renvoient à la bibliographie en bas de page).

- Une entreprise américaine produit un logiciel original pour emploi final propre (P12) : valeur ajoutée 10 000. En plus, elle « produit » une licence de reproduction (5000), qui est achetée par une société chinoise. Cette dernière organise la commercialisation de ces CD-Rom dans le monde entier, en les vendant à 600 détaillants avec une marge de 5 (VA = 5 x 600 = 3000). La VA en Chine est de 1000, égale à la production moins la CI, soit la valeur de la copie de l’original. Où se situe la VA dans les comptes nationaux? La VA de la société américaine est de 15 000. On enregistre la production du logiciel original séparément de la vente des copies (5000). La VA de l’usine chinoise est égale à la valeur des CD-Rom exportés dans le monde entier (soit 6000) moins l’achat de la licence (5000), soit 1000. Elle est incorporée dans le CD-Rom, vendue par la société américaine pour un montant de 5000.

- Imaginons ensuite que la société américaine est une multinationale qui possède l’usine chinoise. Comme il n’y a pas de changement de propriété, les 5 000 de production aux États-Unis disparaissent et sont comptabilisés dans la production de la filiale chinoise. Du coup, sa CI pour la production des CD-Rom a été considérablement réduite. La VA aux États-Unis: n’est plus que de 10 000. Celle en Chine est passée à 6000, la VA des clients finaux restant inchangée = 5 x 600 = 3 000. La VA mondiale reste la même, mais la valeur a été transférée artificiellement des États-Unis vers la Chine. Cette situation n’est pas acceptable pour les comptes nationaux, car la fonction de production aux USA ne correspond plus à celle attendue. Le logiciel original ne donne lieu à aucune sortie. Il est donc essentiel que les comptables nationaux corrigent cela en estimant la valeur de la licence sous-évaluée et en ajustant le PIB américain à la hausse. De même, la VA en Chine est surestimée et devrait être ajustée à la baisse.

- On suppose que la multinationale crée une entité au Irlande dans le but de minimiser sa VA aux États-Unis et en Chine afin de payer moins d’impôts. Cette entité n’a quasiment pas d’employé mais a la propriété du logiciel et reçoit ainsi le paiement de la licence pour l’utiliser. L’unité irlandaise étant interne à la multinationale, cette dernière a la tentation de sous-évaluer la valeur de la vente du logiciel au Irlande, en y mettant un prix nul. Au contraire, pour faire paraître un profit au Irlande, elle donnera un prix élevé à la licence vendue par le Irlande à la Chine. LA VA est de nouveau de 1000 en Chine, mais de 5000 au Irlande. La VA aux USA et en Chine a été artificiellement transférée au Irlande (5000). Cette situation n’est pas acceptable car la fonction de production aux USA ne correspond plus à la production attendue. Les comptables nationaux doivent corriger cela, estimer la valeur de la licence sous-évaluée et ajuster le PIB américain à la hausse. De même, la VA au Irlande surestimée, devrait être ajustée à la baisse. Après ces ajustements, on devrait retrouver la répartition de la VA totale du premier cas.

- Le processus est enfin organisé dans le cadre d’une optimisation budgétaire et des ventes sur Internet. Combinons maintenant la version précédente avec le fait que, étant intangible, le contenu des CD-Roms n’a pas besoin d’être vendu par CD-ROM, mais directement en téléchargeant le logiciel de base sur Internet, au prix de 15. En d’autres termes, la multinationale n’a pas à passer par les détaillants et il n’y a pas d’usine en Chine. La VA aux États-Unis est augmentée par les ventes directes (15 x 600 = 9000) mais réduite par la CI payée au Irlande (5000). Ce dernier exemple montre que l’emplacement des ventes ne détermine pas du tout l’emplacement de la VA. Dans le cas précédent, il y avait une VA dans chaque pays client, à cause de l’emplacement des détaillants. Avec le téléchargement sur Internet, il n’y a plus de revendeurs, donc plus de VA dans ces pays. Une fois de plus, cette ventilation de la VA mondiale ne devrait pas être acceptable. On devrait avoir ; VA aux États-Unis, 19 000; VA en Chine, 0; VA au Irlande: 0

Dans les comptes nationaux, les ventes (c’est-à-dire le chiffre d’affaires) sont utilisées pour établir le chiffre de la production. Cependant, les ventes ne déterminent pas la localisation de la valeur ajoutée. La localisation de la valeur ajoutée est basée sur deux facteurs de production : le travail et le capital. L’exemple ci-dessus illustre ceci : ce n’est pas parce qu’une société américaine vend directement des copies d’un logiciel à de nombreux pays via le téléchargement sur Internet qu’elle crée de la valeur ajoutée dans ces pays. Dans ce cas, la valeur ajoutée devrait rester reste aux États-Unis (où le capital est situé – le logiciel d’origine – et où les travailleurs – ceux qui gèrent le site Web à partir duquel les clients étrangers peuvent télécharger).

Ce qui est vrai pour les logiciels de reproduction l’est aussi pour les redevances de brevets. Les actifs de R&D comprennent les dépenses de R&D et les brevets. Dans les comptes des entreprises, les dépenses consacrées à la R&D sont comptabilisées en tant que charges et déduites des bénéfices. Les dépenses consacrées aux produits de la propriété intellectuelle (c’est‑à‑dire les brevets) sont traitées comme des investissements en actifs incorporels, qui sont ajoutés au bilan et engendrent un amortissement. Dans les comptes nationaux, en revanche, aucune distinction n’est faite entre les dépenses consacrées aux services de R&D et celles consacrées aux produits de la propriété intellectuelle. Les deux catégories sont traitées comme des investissements en actifs incorporels, sont ajoutées au stock de capital fixe et engendrent un amortissement.

Avec le SCN 2008, les dépenses consacrées à la R&D et le transfert pur et simple des droits de propriété sur les résultats de la R&D sont maintenant inclus dans la frontière des actifs (voir page Investissement incorporel pays). Dès lors, les produits de la propriété intellectuelle découlant de la R&D sont classés comme des actifs produits et figurent au stock de capital du pays qui en est propriétaire. Ces actifs n’ont pas de substance physique et sont donc extrêmement mobiles, ce qui peut avoir un impact important sur les comptes nationaux des pays concernés. La prestation de services de R&D et la vente de droits de propriété découlant de la R&D sont classés au même poste ‘Services de recherche et de développement’ dans la balance des paiements.

Ce nouveau traitement implique que toute production ou importation de R&D « va » en FBCF comme emploi de l’équilibre-ressources-emplois (ERE) de la R&D à l’exception des exportations (pour la production) et de la consommation intermédiaire de R&D par la branche R&D.

II – LES NIVEAUX DES AGRÉGATS DES COMPTES NATIONAUX IRLANDAIS

Il existe 3 sources de données pour les échanges extérieurs : les données douanières, la Balance des Paiements (BdP), et les données des comptes nationaux à travers les équilibres-ressources-emplois (ERE) (voir page chaînes de valeur mondiales). En fait la dernière est une synthèse des 2 précédentes, moyennant des tables de passage par exemple entre la BdP et les ERE (1), et des retraitements du travail à façon et du négoce international (2). Leurs différences sont plus ou moins importantes pour comprendre ce qui suit. Pour ne pas compliquer, on s’appuie sur les ERE, voire parfois (R&D) sur la BdP dont le séries sont plus récentes. (quitte à compléter par quelques tableaux du CSO), parce que les ERE sont cohérents avec l’ensemble comptes nationaux, en particulier le PIB. C’est la pratique dans chaque pays y compris en France quand on commente le commerce extérieur quitte à compléter par les deux autres sources. On trouve les données (et variations) suivantes sur le site d’Eurostat.

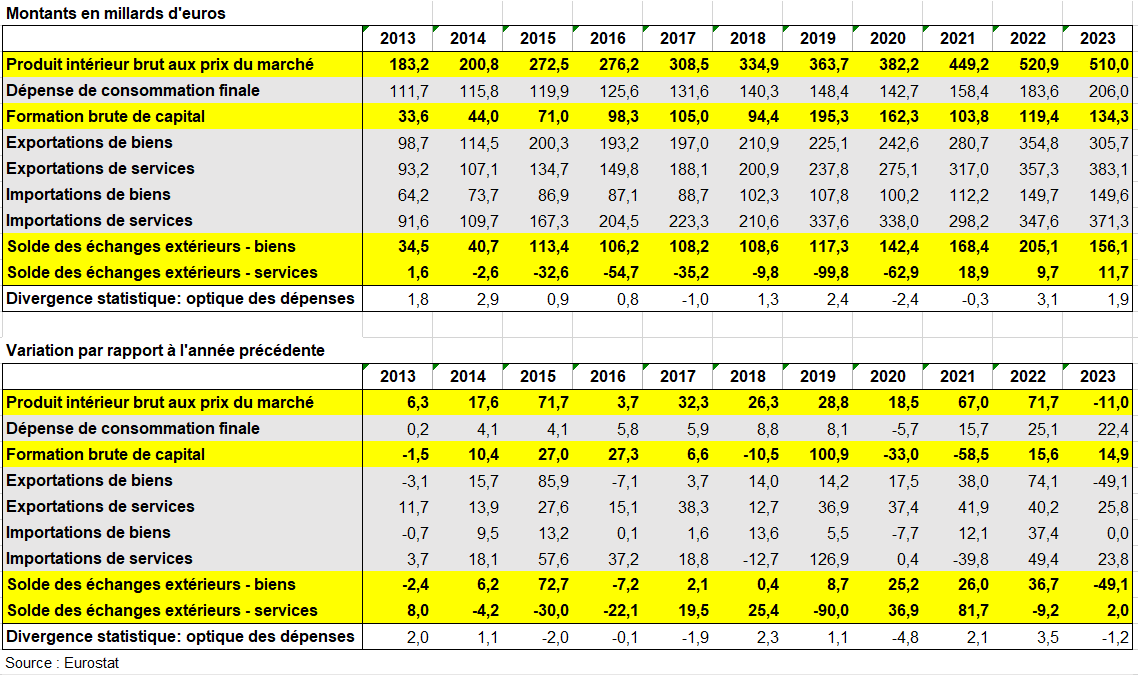

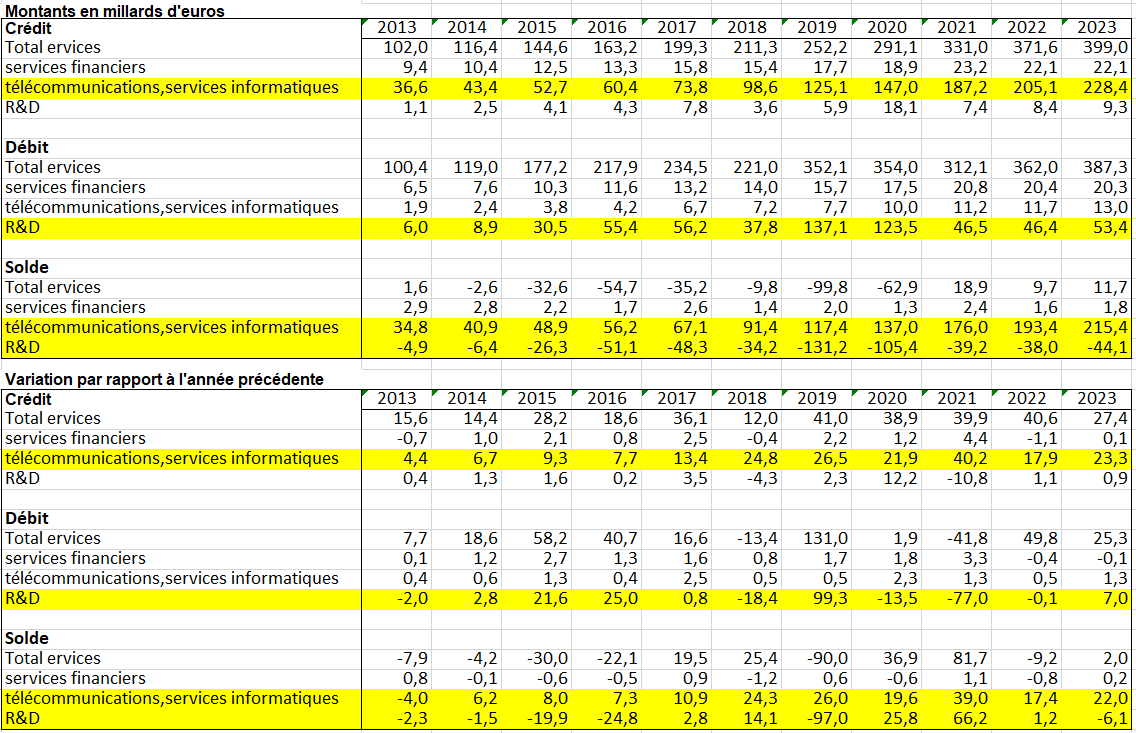

1/ Niveaux et variations du PIB et ses composantes entre 2013 et 2022

Les 2 premiers tableaux donnent les montants des principaux agrégats et leurs variations des comptes nationaux irlandais, tels qu’ils apparaissent dans le TES. On y voit surtout l’explosion des importations de services, qui comprennent la R&D et celles aussi en services de location (NACE 77). Les brevets et redevances attachées se trouvent normalement dans le produit location-bail de propriété intellectuelle dans la nomenclature détaillée française de produits (HN77Z4) de la nomenclature NACE REV2. En France, ils sont la principale composante des autres produits d’exploitation (variable R315 dans le système statistique français Esane) (voir page Comptabilité nationale et comptabilité privée). On imagine qu’il existe aussi une source en Irlande pour les estimer correctement.

À contrario, les exportations de services de programmation informatique (logiciels) augmentent sensiblement avec un solde extérieur qui passe de 34,3 Mds à 44,8 Mds entre 2014 et 2017. On ne trouve absolument pas de tels montants dans les autres pays de l’UE. Mais la hausse la plus forte du solde des échanges extérieurs de services concernent aussi les services financiers :2,2 Mds en 2014, 19,4 Mds en 2017 !. On observe ainsi que l’évolution du solde des échange extérieurs de services résulte de variations contraires selon les produits et dans des proportions énormes.

Le PIB a augmenté entre 2013 et 2022 de 338 Mds d’euros pour un PIB de seulement 183 Mds en 2013 (donc multiplié par 2,8 !). À priori, cette hausse proviendrait surtout de la FBCF (+86 Mds) mais surtout du solde des échanges extérieurs (+179 Mds).

Lui même résulte d’une hausse du solde des échanges extérieurs de biens (171 Mds) et d’une légère hausse de celui de services de 8 Mds. Ce dernier provient d’une baisse du solde de la R&D de – 100 Mds et donc d’une hausse du solde des autres services de 108 Mds. Cette hausse provient surtout de 3 produits : commerce de gros, programmation informatique et logiciels, activités financières. Mais rien n’indique ici que cette forte contribution soit liée aux transferts d’actifs immatériels en Irlande.

Le tableau reprend l’équation de l’approche demande du PIB irlandais :

PIB = Dépense de consommation finale + FBCF + variations de stock + dépenses publiques + solde des échanges extérieurs de biens et services,

Dans le bas du tableau, les exportations de biens incluent le travail à façon et le solde du négoce international alors que les importations de services incluent les services de R&D. On a mis en jaune les variations intéressantes.

Principaux agrégats des E.R.E. de la comptabilité nationale en Irlande en milliards d’euros

2/ La période 2014-2019

On peut toutefois conclure que durant la période 2017-2017, les importations de R&D se retrouvent presque entièrement en FBCF, à 2,4 Mds près. Dans l’ERE de la R&D, les services de R&D sont des importations en ressources et de la FBCF en emplois. La hausse de la FBCF n’a ainsi quasiment pas contribué à la hausse du PIB irlandais.

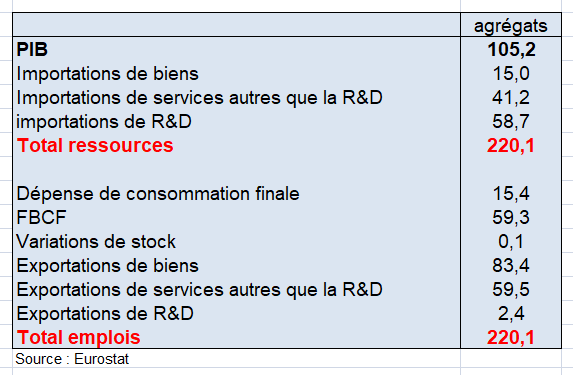

Il est en effet possible de calculer du PIB selon l’approche « demande » de l’économie irlandaise en variation entre 2014 et 2017. Celui-ci est égal à la somme des emplois finals moins les importations. Il en va de même en variation.

Approche « demande » du PIB irlandais en variation entre 2014 et 2017 en milliards d’euros

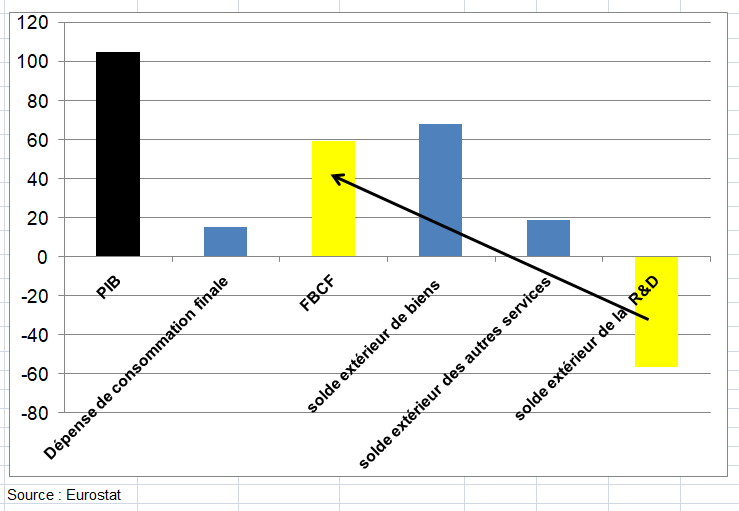

On s’aperçoit que le PIB irlandais a augmenté de 105,2 Mds essentiellement parce que le solde des échanges extérieurs de biens a augmenté de 68,4 Mds et celui des autre services hors R&D de 18,3 Mds (59,5 Mds d’exportation moins 41,2 Mds d’importation), le reste provenant de la dépense de consommation finale à hauteur de 15,4 Mds. La hausse de la FBCF de 59,3 Mds provient presque exclusivement de la hausse des importations de R&D (graphique suivant).

Variation des agrégats de la comptabilité nationale en Irlande entre 2014 et 2017 en milliards d’euros

Évolution des principaux agrégats économiques en prix courants base 100 en 2012 en %

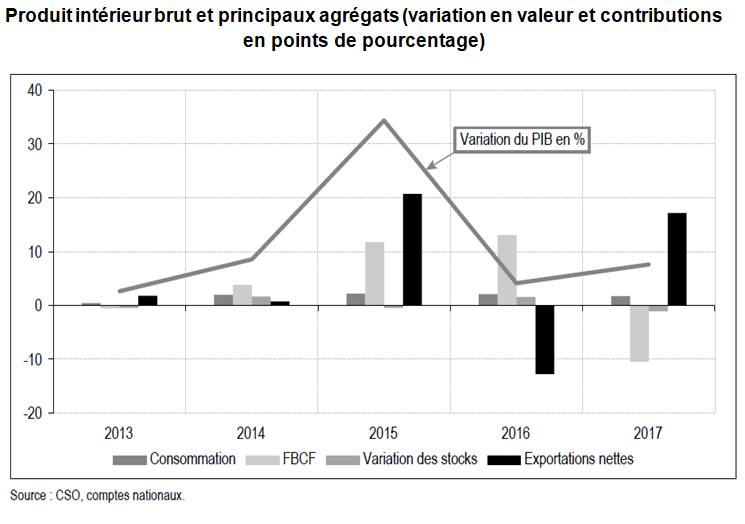

Ainsi la forte hausse du PIB irlandais en 2015, voire en 2017 (+11% en valeur), ne correspond pas au rythme de la croissance du PIB irlandais sur la période récente. À titre de comparaison, celle-ci était de 1.6 % entre 2012 et 2013 puis de 8.6 % entre 2013 et 2014. Ensuite, elle n’est pas provoquée par un choc de la demande intérieure (augmentation des dépenses publiques, hausse importante de la consommation, etc.). Par ailleurs, les déterminants financiers de la production (taux d’intérêt, prix du pétrole, taux de change) sont semblables à ceux observés dans la zone euro. Enfin, cette hausse du PIB irlandais ne se traduit pas beaucoup par une augmentation du revenu des ménages irlandais. Cette variation du PIB est surtout liée à la forte hausse du solde commercial des biens et des autres services que la R&D qui n’a pas d’équivalent dans les autres pays européens. Mais elle n’est pas vraiment liée à la forte croissance de la FBCF car celle ci s’explique en grande partie par la forte hausse des importations de R&D.

Par ailleurs, ces deux agrégats varient très fortement d’une année à l’autre. S’agissant du solde des échanges extérieurs, il connaît trois forte hausses : d’abord en 2015, puis en 2017-218 et enfin en 2020. La FBCF augmente d ‘abord très fortement en 2015-2016 puis de nouveau en 2019.

Deux tiers de la hausse du PIB irlandais en valeur enregistrée entre 2014 et 2015 s’expliquent par les échanges nets de biens et de services de l’Irlande, qui apportent une contribution de près de 21 points (graphique suivant). Par ailleurs, la contribution de la FBCF à la croissance du PIB s’élève à 12 points. Elle s’est en outre prolongée en 2016, avant un contrecoup en 2017.

L’augmentation des échanges extérieurs modifie donc substantiellement la composition du PIB irlandais en niveau et sa dynamique. En 2016 et 2017, la volatilité des composantes de la demande s’est accrue car leur profil est davantage lié aux décisions de multinationales dont le poids était devenu plus élevé. Les filiales des multinationales résidentes en Irlande, destinataires de ces transferts de bilans, reçoivent le produit des exportations et importations de biens dont la production mobilise les actifs qu’elles détiennent. En conséquence, les charges et les produits de la production internationale à laquelle elles participent sont attribués à ces unités.

III – LES ÉCHANGES EXTÉRIEURS DE SERVICES

Qu’observe-t-on en variation ? Tout d’abord, il faut suivre la variation entre 2013 et 2022 plutôt que la seule variation entre 2014 et 2017.

Le PIB irlandais a augmenté entre 2014 et 2017 de 107,7 Mds d’euros somme des variations de 2015, 2016 et 2017). À priori, cette hausse proviendrait surtout de la FBCF (+609 Mds) et du solde des échanges extérieurs (+34,9 Mds).

Lui même résulte d’une hausse du solde des échanges extérieurs de biens (6,7 Mds) et d’une baisse de celui de services de -32,6 Mds. Ce dernier provient d’une baisse du solde de la R&D de -41,9 Mds et donc d’une hausse du solde des autres services que la R&D de 9,3 Mds dont + 26,2 Mds pour les services d’information communication. On a vu que cette hausse provient de 3 produits : commerce de gros, programmation informatique et logiciels, activités financières dont le solde net atteint 46 Mds. Mais rien n’indique ici que cette forte contribution soit liée aux transferts d’actifs immatériels en Irlande.

1/ Le total des services

En effet, les importations de R&D des ERE sont passées de 1,8 Mds de 2014 à un total de 47,3 Mds entre 2015 et 2017, soit une augmentation de plus de 45 Mds. Or la FBCF, est passée dans le même temps de 44 Mds à 105 Mds. Les exportations de R&D ont augmenté dans le même temps de 4 Mds seulement.

On ne peut s’empêcher de suivre les évolutions depuis 2017 jusqu’en 2019, en référant à la Balance des Paiements (BdP) : en 2014, les débits en R&D sont de 8,9 Mds et en 2017 de 56,2 Mds. Mais que dire du montant de 2019 ? 137 Mds d’euros ! Le solde extérieur des débits moins crédits passe ainsi de- 6,4 Md s en 2014 à – 131 Mds en 2019 en passant par 48,3 Mds en 2017.

Dans le, même temps, la FBCF totale passe à 195 Mds d’euros en 2019 (tableau du chapitre 2). Celle en R&D (estimée à partir de la hausse des importations ne R&D et de l’évolution de la FBCF totale) atteindrait 104 Mds d’euros contre 10 Mds en 2014 et 58 Mds en 2017!.

Échanges extérieurs des E.R.E. en Irlande en milliards d’euros issus de la Balance des Paiements Source : Eurostat, Balance des paiements

Source : Eurostat, Balance des paiements

2/ La R&D et les droits de propriété intellectuelle

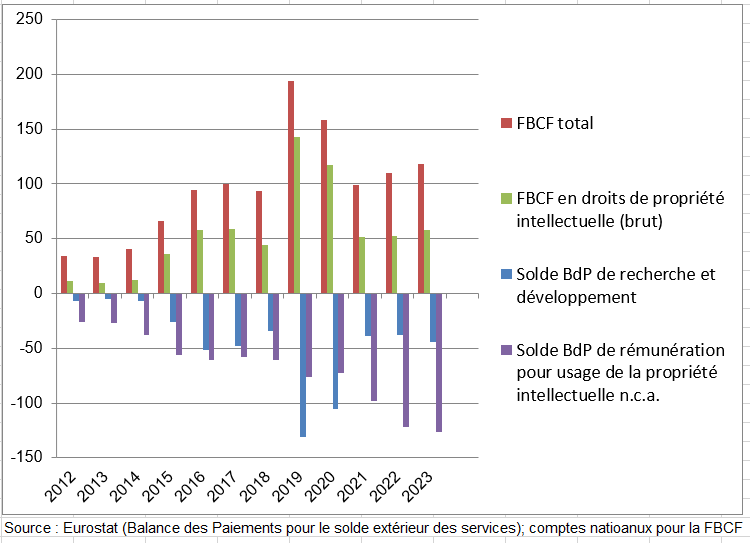

Outre la relocalisation des produits de la propriété intellectuelle, l’Irlande a ainsi enregistré une explosion des importations de services de R&D selon les données des TES et de la BdP. Cette catégorie de services est depuis toujours une composante importante de la balance des paiements, ce qui illustre le caractère technique du secteur des multinationales d’Irlande. Le graphique suivant montre le solde des exportations et des importations de services de R&D et de droits de propriété intellectuelle depuis 2012.

La croissance des importations de services de R&D reflète la réorganisation, par les multinationales, de la localisation des droits de propriété et de l’utilisation d’actifs immatériels en 2015. Des importations de R&D sont enregistrées pour le produit direct de différentes activités (brevets, droits d’auteur, etc.), après quoi le paiement de redevances ou droits de licence pour utiliser ces actifs immatériels n’est plus nécessaire. Par exemple, des « accords de partage des coûts » conclus entre une unité résidente irlandaise et un centre de R&D américain, grâce auxquels les produits de la propriété intellectuelle peuvent être transférés rapidement et à un coût quasiment nul, permettent à ces unités de devenir propriétaire des produits de la propriété intellectuelle développés aux États-Unis, sous réserve de payer au centre de R&D américain une commission couvrant les coûts de développement. Cette commission est alors enregistrée en tant qu’importation de R&D ou de droit de propriété intellectuelle en FBCF en emplois de la R&D.

En faisant la somme du solde de la R&D et des droits de propriété intellectuelle on passe de -33 Mds d’euros en 2012 à -207 Mds en 2019 et -171 Mds en 2023 ! Bien entendu dans le même temps la FBCF en droits de propriété intellectuelle explose à presque 150Mds en 2019.

tableau 10 solde en R&, et droits de propriété intellectuelle Irlande Eurosat 2012 2019

Solde extérieur en service de R&D à partir de la Balance des Paiements, FBCF totale et FBCF en actifs droits de propriété intellectuelle en Irlande (milliards d’euros entre 2012 et 2023)

Les volumes de services de R&D importés par l’Irlande sont significatifs et vont en augmentant. La croissance particulièrement forte enregistrée ces dernières années se retrouve dans les chiffres de 2015, et les années suivantes. L’Irlande est l’un des plus grands importateurs de services de R&D de l’Union européenne : les importations des années 2015 à 2017 représentent près d’un cinquième de la valeur totale des importations de tous les pays de l’Union.

Dans la plupart des cas, l’augmentation du stock de capital découlant de la relocalisation des produits de la propriété intellectuelle ou de l’importation de services de R&D est indiquée dans le compte courant de la balance des paiements. Toutefois, lorsque les variations des produits de la propriété intellectuelle découlent d’une restructuration ou d’une reclassification, elles sont enregistrées en tant que « Autres changements de volumes ». En effet ces actifs immatériels relocalisés en 2015 ont été souvent transférés aux unités avant qu’elles ne deviennent résidentes en Irlande, et la relocalisation n’a donc pas été enregistrée comme une importation de R&D avec un investissement correspondant. Dans ce cas fréquent, il n’y a pas de FBCF (côté emploi) et importations (côté ressource), car l’entité irlandaise qui abrite désormais ces actifs ne les a pas achetés. D’où le fait que ces actifs « apparaissent » du néant, et donc sont traités en « autre changement de volume ».

Dans les deux cas, ces variations ont un impact quasi neutre sur le PIB irlandais : dans le premier, les importations de services de R&D annulent l’effet de l’augmentation des investissements. Dans le deuxième, ni les importations ni les investissements ne sont enregistrées.

Sauf que avant la relocalisation des actifs, les entreprises irlandaises importaient des services de location d’actifs immatériels en payant des redevances, par exemple (10) : ces intrants étaient ensuite utilisés pour le travail à façon à l’étranger. La différence entre la valeur du produit, supposée ici de 30, et la valeur des intrants constituaient une importation de services industriels (20). Du coup, on avait l’équation : importation de services industriels liés au travail façon (20) + importations de services de location d’actifs (10) = production de l’entreprise irlandaise = exportation (si la production est exportée). Le PIB ne varie pas [4].

En revanche, quand les actifs sont localisés en Irlande, l’entreprise irlandaise qui fait du travail à façon n’a plus à importer un service de location d’actifs. Du coup, le PIB augmente d’autant (30 – 20). Et si ce montant est supérieur à la dépréciation de l’actif, alors le produit intérieur net (PIN) augmente également. Ce phénomène est il important ?

3/ Le commerce de gros

On finit par le commerce de gros. Alors que le courtier met en contact un acheteur et un vendeur en prenant une commission au passage, le négociant est un opérateur qui achète et revend la marchandise avec une marge en prenant soin de ne jamais mettre en contact l’acheteur et le vendeur. Le négociant (international) est propriétaire de la marchandise et pas le courtier.

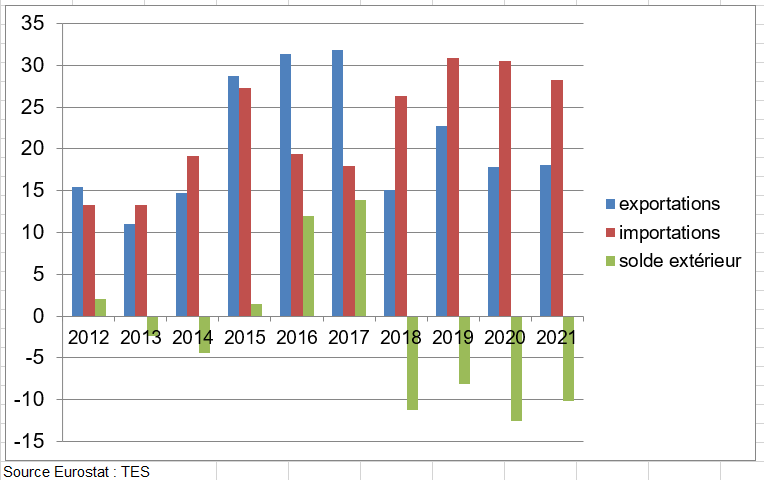

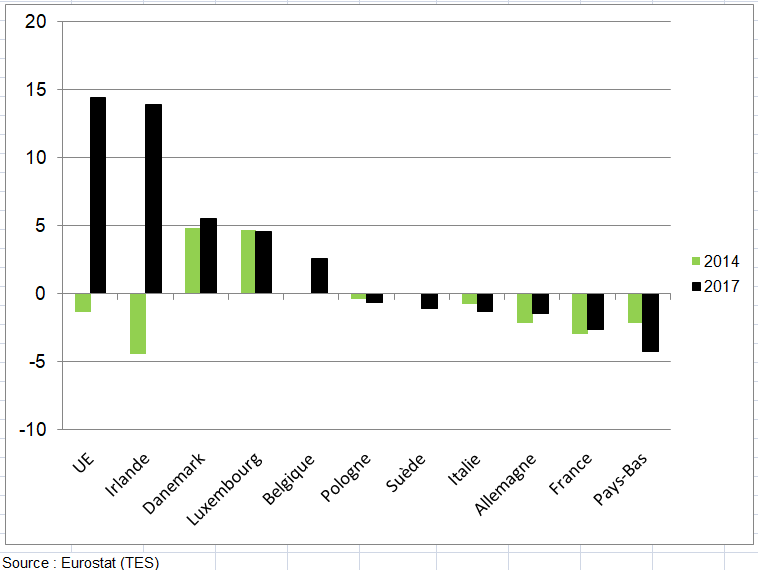

On a du mal à comprendre la hausse record du solde à partir de 2015-2016 si ce n’est qu’elle ne semble pas liée aux transferts d’actifs des multinationales vers l’Irlande. Les 2 graphiques suivants sont suffisamment parlants : entre 2014 et 2017, le solde des échanges extérieurs de commerce de gros passe de -1,3 Mds dans l’UE à +14,4 Mds en 2017. Toute cette hausse provient du solde de l’Irlande (4,4 Mds en 2014, +13,9 Mds en 2017) À partir de 2015 les importations et surtout les exportations de commerce de gros augmentent en Irlande. Ce mouvement se poursuit pour les explorations alors que les importations chutent. Le solde explose.

Évolution du commerce extérieur du commerce de gros en Irlande en milliards d’euros (ERE)

Solde du commerce extérieur du commerce de gros dans quelques pays de l’UE en milliards d’euros

IV – LA CONTRIBUTION PRINCIPALE DU TRAVAIL A FAÇON ET DU NÉGOCE INTERNATIONAL

1/ Le travail à façon

Ce type d’échanges a explosé avec la mondialisation. On en analyse le traitement de manière détaillé dans la page chaînes de valeur mondiales. Les explications suivantes en sont un résumé. En base 2010, le traitement du travail à façon a changé par rapport à celui qui était appliqué embase 2005. Cette modification est liée à la mise en place du SEC 2010.

Désormais, les échanges relatifs au travail à façon donnent lieu à l’enregistrement d’une exportation ou d’une importation de service industriel correspondant à la marge du sous-traitant. Ce service industriel est ajouté aux échanges extérieurs du bien sur lequel il porte. Cette méthode est désignée par le terme d’enregistrement net. Dans le SEC 1995, c’est un enregistrement brut qui était retenu. De même que pour le travail à façon, la méthode retenue en base 2010 pour ces échanges de services est un enregistrement net. Ces services comprennent notamment les services de réparation et d’entretien des navires, avions et autres matériels de transport.

Les statistiques de commerce extérieur transmises par les douanes contiennent les montants bruts des échanges liés au travail à façon. Les douanes transmettent séparément les montants des échanges liés au travail à façon. Ceux-ci sont ainsi retranchés des données initiales. Les montants nets de travail à façon sont ajoutés aux estimations des Douanes hors travail à façon, sur la base des estimations publiées par la Balance des paiements dans les lignes de services.

a) L’importance du critère de la propriété économique

- Le SCN 2008 apporte une Révision de la méthode de comptabilisation des échanges de marchandises fondée sur le suivi de la propriété de la marchandise.

- Dans le couple donneur d’ordre – sous-traitant, le véritable producteur du produit matériel n’est plus celui qui le transforme physiquement mais celui qui en a la propriété ou qui a la propriété des principaux intrants matériels qui le composent.

- S’il est propriétaire des intrants matériels, on considère que le donneur d’ordre produit le bien.

- Le sous-traitant, bien qu’ayant fourni la main œuvre et les équipements, produit un service industriel.

b) Nouveau traitement dans les comptes nationaux et la balance des paiements

- Le traitement des biens envoyés à l’étranger pour transformation change avec le SCN 2008 et le Système Européen des Comptes 2010 (SEC2010) ainsi qu’avec le Manuel de la balance des Paiements, 6e édition (MBP6).

- Dans le cas de travail à façon bilatéral, les flux physiques ne doivent plus donner lieu à importation et exportation de biens (vision actuelle, dite en « brut »)

- Les échanges pour travail à façon bilatéral donnent lieu à enregistrement d’une importation ou exportation de service industriel correspondant à la marge (vision dite en « net »).

c) Passer d’un enregistrement en brut à un enregistrement en net

- SCN 2008 : paragraphe 14.37 à 14.43

- Dans le SEC 2010, chap. 18 , § 18.33-18.37, « Goods for processing », le raisonnement et l’exemple sont déroulés sur un cas de sous-traitance avec aller-retour du bien à façonner entre le pays donneur d’ordre et le pays façonnier.

- Les mouvements sont considérés au regard de la propriété des intrants :

- Il y a travail à façon quand le donneur d’ordre est propriétaire des [principaux] intrants matériels ;

- Les échanges s’effectuent ici sans changement de propriété.

- Dans le cas de travail à façon effectué ou reçu de l’étranger, les flux physiques ne doivent plus donner lieu à importation et exportation de biens (vision du SCN 19936, dite en « brut » qu’on retrouve dans les statistiques douanières) mais donner lieu à enregistrement d’une importation ou exportation de service industriel correspondant à la marge (vision dite en « net »)

d) Nomenclature des produits

- Les nomenclatures de produits européenne et française (CPA et CPF rév. 2) font apparaître les opérations sous-traitées intervenant dans la fabrication d’un produit manufacturé comme sous-poste de ce produit manufacturé :

- Dans les comptes nationaux (français et européens)

- Les services industriels sont rangés dans les produits de l’industrie manufacturière.

e) La balance des paiements

- En balance des paiements , c’est la mise en œuvre du manuel MBP 6

- Traitement du travail à façon similaire à celui du SCN 2008

- Services industriels pour transformation : classés dans un poste de services en balance des paiements

- (Alors qu’ils sont rattachés aux produits industriels concernés dans les comptes nationaux)

- La balance des paiements donne des montants globaux d’importation et d’exportation de services industriels pour travail à façon.

- Ces flux englobent sans distinction les services pour travail à façon bilatéral (aller-retour entre le pays donneur d’ordre et le pays sous-traitant)

- Ou multilatéral, mettant en jeu plusieurs pays, avec ou sans passage par les douanes du pays considéré

f) Statistiques douanières

Les douanes, pour leur part, restent sur un concept de flux bruts, retraçant des échanges de biens passant la frontière (voir page chaînes de valeur mondiales).

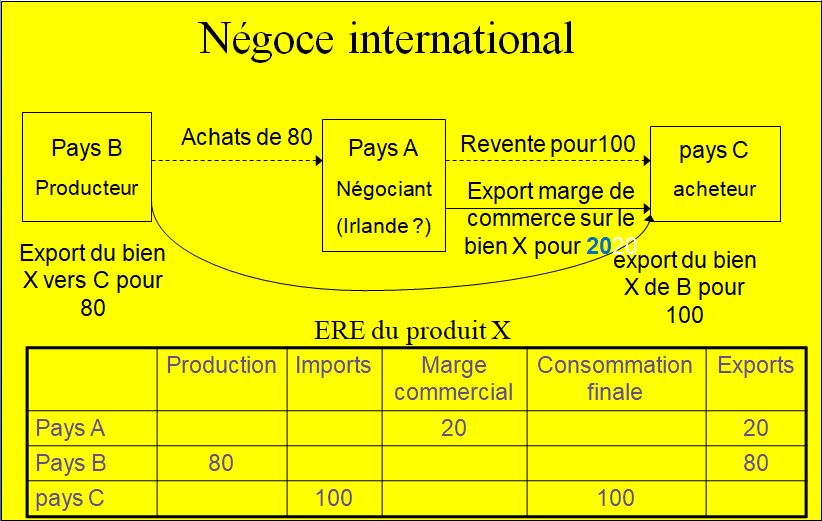

2/ Le négoce international

Le négoce international au sens le plus strict recouvre les opérations commerciales effectuées par des négociants résidents qui achètent des produits à des non-résidents pour les revendre à d’autres non-résidents, sans que ces biens pénètrent sur le territoire économique national. Les opérations de négoce international peuvent revêtir différentes formes et ont comme dénominateur commun l’achat et la revente de produits, la plupart du temps à l’étranger, en général sans transformation, par un intermédiaire.

Avec le SEC 2010, le traitement du négoce international est différent de celui qui était appliqué en SEC 19955. Dans les ERE des biens faisant l’objet de négoce international, la différence entre les ventes et les achats de marchandises liés au négoce international est désormais comptabilisée en exportations. En ressources, elle a pour contrepartie des marges commerciales. Dans l’ERE du commerce, la production liée au négoce international a pour contrepartie des marges commerciales négatives. En SEC 1995, le négoce international étant comptabilisé dans les exportations de services. Par ailleurs, le négoce international est réparti par produits dans les exportations.

3/ Le rôle du travail à façon dans la hausse du solde extérieur de biens en Irlande.

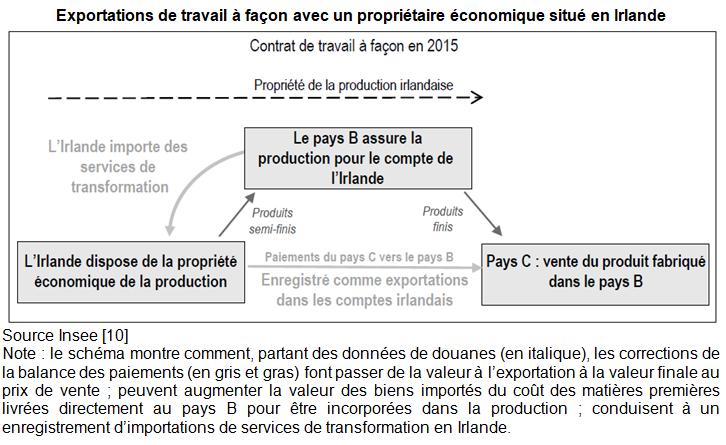

L’unité résidente A en Irlande faisant partie d’un processus de production mondial reçoit le produit de la vente de biens fabriqués par l’unité B. L’exportation n’est enregistrée qu’au moment du changement de propriété, lors de la vente dans le pays C. Les intrants (par exemple 30) sont achetés à l’étranger par l’entreprise A à une entreprise d’un pays D . Ces matériaux sont envoyés au sous‑traitant B d’un pays B, éventuellement avec des actifs immatériels appartenant à l’unité A, et transformés en produits finis pour un montant de 40 qui sont ensuite importés par A. Contrairement aux statistiques douanières qui enregistrent 70 d’importations de l’Irlande (30 en provenance du pays D +40 en provenance du pays B), la CN enregistre en importation de l’Irlande 40 dont 30 d’achats de matériaux et 10 de services de transformation. Puis les produits finis (60 en CN) sont exportés au consommateur final (pays C), soit un solde commercial de 20. L’entreprise irlandaise réalise un bénéfice dans cette opération (de 20), en tant que propriétaire du produit et éventuellement en tant que fournisseur des actifs immatériels nécessaires au processus (marque de commerce, design, etc.). Ce bénéfice s’inscrit dans la PIB en Irlande. L’entreprise irlandaise est soit une entreprise de commerce mais plus probablement une entreprise industrielle qui a donc une production vendue de biens 60 (et non une marge commerciale) . Cet exemple est en effet simplifié : l’entreprise A consomme d’autres CI que celles importées.

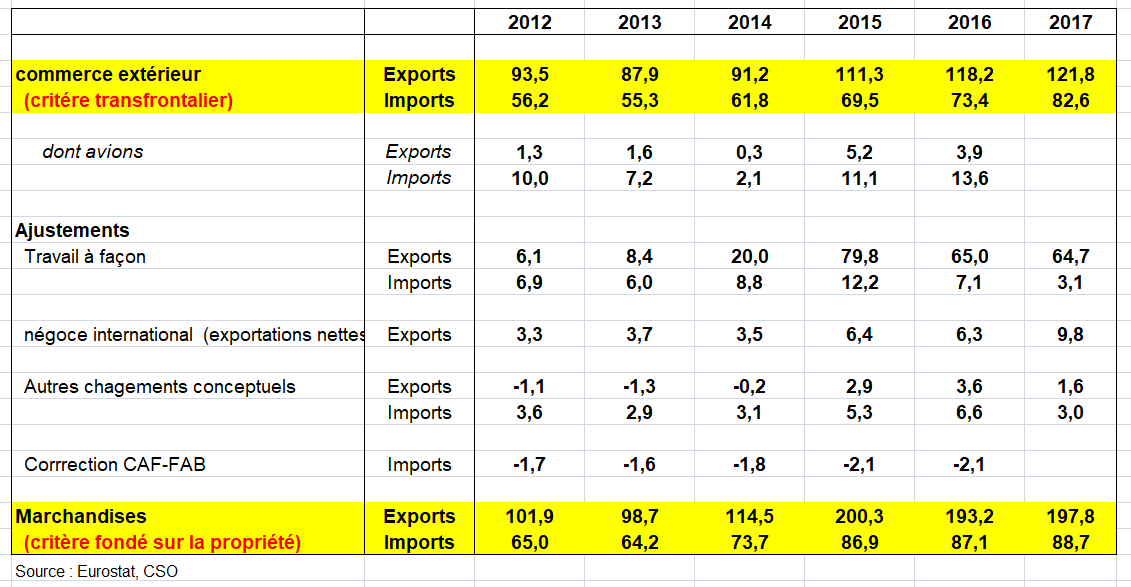

Du point de vue de la CN, la production physiquement effectuée à l’étranger est considérée comme une production irlandaise tant qu’une unité résidente irlandaise en est le propriétaire, et les revenus tirés de la vente de cette production sont donc enregistrés dans le PIB irlandais. Les exportations irlandaises de biens liées au travail à façon ont augmenté de 60 milliards d’euros entre 2014 et 2015, ce qui représente plus des deux tiers de la hausse des exportations irlandaises de biens (+86 milliards d’euros de biens exportés). Dans le tableau suivant le total des exportations de marchandises est égal à la somme du commerce international, plus le travail à façon plus le négoce international, plus les autres ajustements conceptuels. On retrouve les exportations et les importations (CAF) de biens du premier tableau ci-dessus, soit respectivement 197,8 Mds et 88,7 Mds en 2017.

Des données des Douanes (critères transfrontalier) à la Comptabilité Nationale (critère de propriété) en milliards d’euros entre 2012 et 2017

Le solde net du négoce international augmente aussi fortement de 3,5 Mds en 2014 à 9,8 Mds en 2017. Mais on ne peut conclure que cette hausse soit due aux transferts d’actifs immatériels contrairement au travail à façon.

Les ajustements comprennent ici des estimations des achats de carburant d’aviation à l’étranger par les compagnies aériennes résidentes irlandaises, des estimations du commerce transfrontalier illégal, certains ajustements de prix appliqués pour refléter plus précisément l’impact des exportations et importations de marchandises sur l’économie irlandaise, des ajustements pour les marchandises détenues par des résidents irlandais. qui traversent la frontière pour réparation mais où il n’y a pas de changement de propriétaire et des estimations des coûts de stockage et de fourniture.

Les filiales des multinationales résidentes en Irlande, destinataires des transferts de bilans, reçoivent ainsi les revenus générés par la production dont elles sont désormais propriétaires. Cela a conduit à une augmentation substantielle des exportations et, dans une moindre mesure, des importations, car ces unités irlandaises sont rémunérées directement par le produit de la vente de biens ou de services générés à l’étranger et échangés dans le cadre du travail à façon. Cette hausse du solde extérieur de biens ne correspond pas à des échanges de biens physiques mais à des marges réalisées à l’étranger et intégrées dans les échanges de biens.

V – LA CONTRIBUTION DU COMMERCE EXTÉRIEUR DES SERVICES DANS LA CROISSANCE DU PIB IRLANDAIS

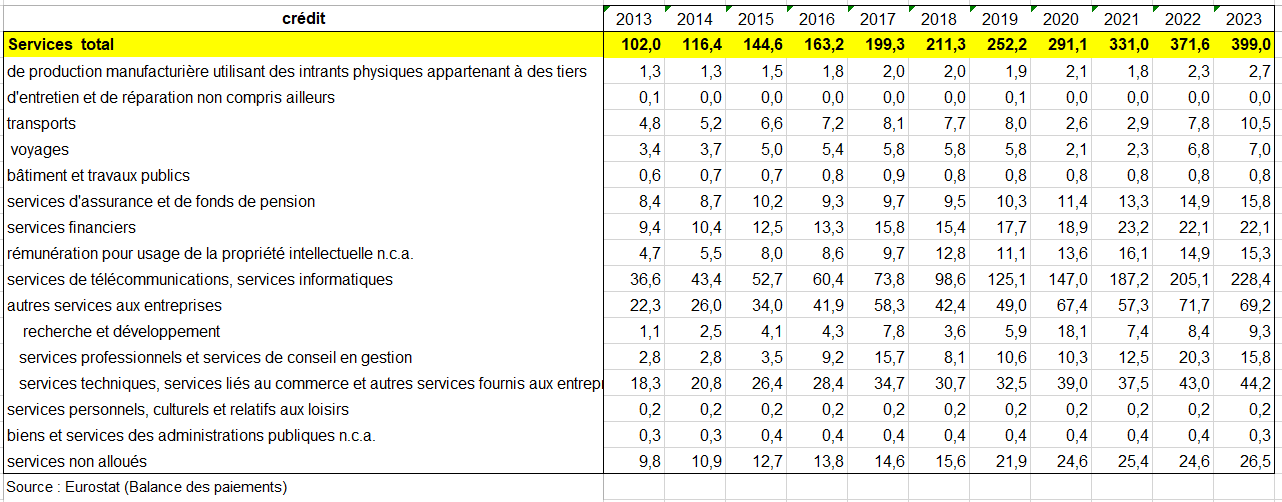

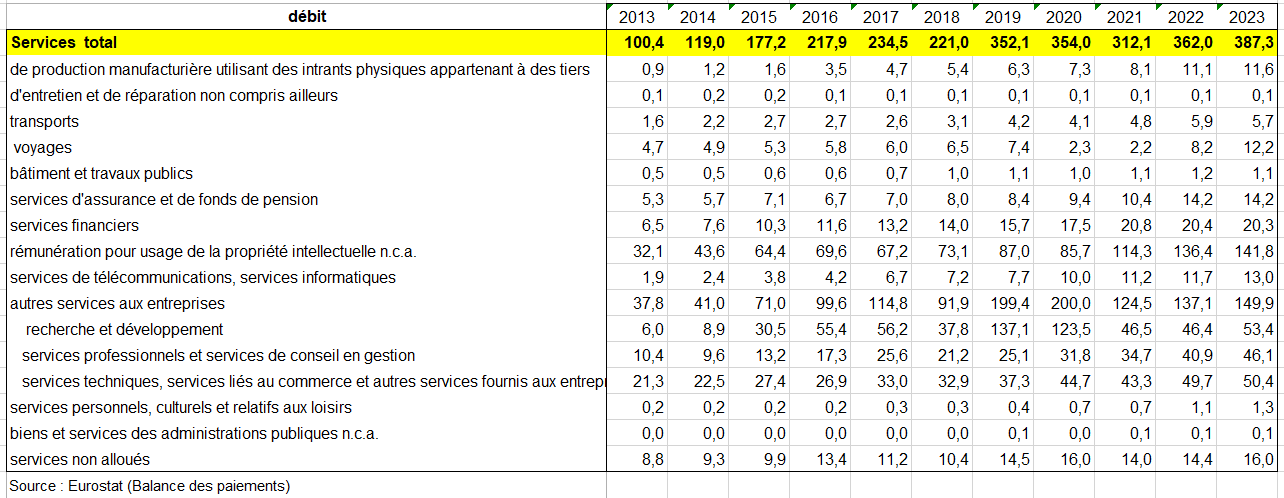

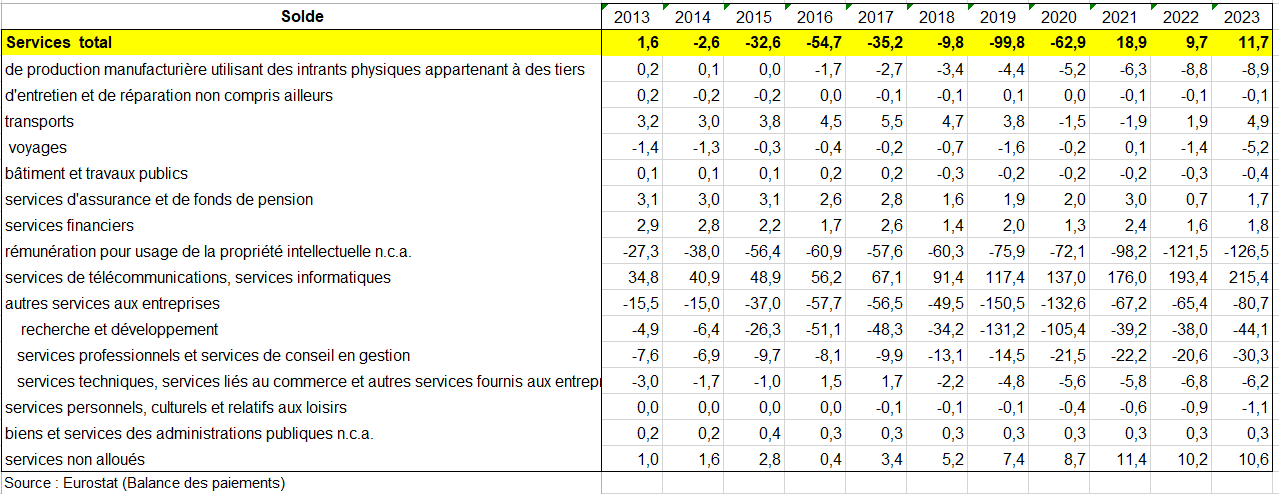

À l’inverse, la balance commerciale irlandaise se dégrade nettement pour les services, dont les importations augmentent de 53 milliards d’euros en 2015 alors que les exportations n’augmentent que de 20 milliards d’euros. Les montants par produits sont légèrement différents de ceux des ERE de la comptabilité nationale du fait de certains retraitements (voir page échanges extérieurs), en particulier pour la R&D en 2017. Mais globalement nous retrouvons les mêmes montants que dans les comptes nationaux.

En particulier, les importations de services de R&D passent de 9 milliards d’euros en 2014 à 137 Mds en 2019 puis retombent à 53 Mds en 2023. Cela correspond à l’acquisition nette de produits de la propriété intellectuelle supplémentaires. En outre, les importations de redevances et de droits pour l’utilisation de propriété intellectuelle passent de 43 milliards d’euros en 2014 à 141 Mds en 2023 ! Les unités résidentes irlandaises ont donc augmenté les redevances et droits de licence versés à des unités non résidentes en contrepartie de l’autorisation d’utiliser des droits de propriété intellectuelle (brevets, droits d’auteur, marques de commerce, procédés industriels, etc.) ou d’utiliser les originaux ou les prototypes produits (manuscrits, peintures, etc.) dans le cadre d’accords de licence.

On se dit alors que le commerce extérieur des services a du devenir très déficitaire, les importations passant de 119 Mds en 2014 à 387 Mds en 2023. Mais non : on observe en effet une forte hausse des exportations d’autres services (voir ci-dessus) ; les exportations de services des télécommunications et services informatiques explosent de 49 Mds en 2014 à 228 Mds en 2023 ! Même les services aux entreprises qui ne comprennent pas que la R&D passent de 26 Mds à 69 Mds dans le même temps.

Ainsi le solde des échanges extérieur des des télécommunications et services informatiques (+175 Mds entre 2014 et 2023) voire des autres services aux entreprises expliquent aussi la très forte croissance du PIB irlandais entre 2014 et 2023 (et bien entendu entre 2014 et 2019), en dehors du travail à façon et du négoce international .

Exportations de services par l’Irlande

Importations de services par l’Irlande

Solde commercial de services par l’Irlande

VI – UNE CROISSANCE IMPORTANTE DES ACTIFS FIXES

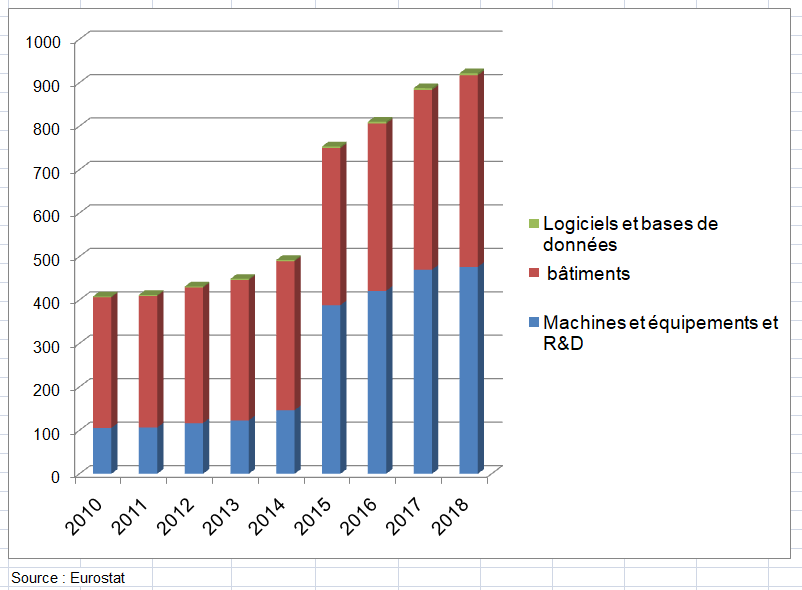

1/ La hausse prodigieuse des actifs dans les comptes Irlandais

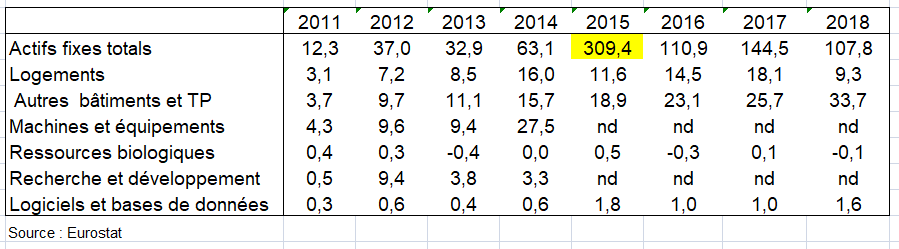

L’augmentation du stock de capital enregistrée en 2015, à hauteur de 309 milliards d’euros, explique en partie la hausse du PIB en Irlande. Les résultats de 2015 auraient été plus difficiles à comprendre si les produits de la propriété intellectuelle avaient été exclus de la frontière des actifs des comptes, En Irlande, depuis 2015, le rôle significatif joué par les produits de la propriété intellectuelle dans les régimes de production modernes a été singulièrement mis en lumière.. Ces actifs peuvent afficher une valeur très élevées. Les actifs de propriété intellectuelle ne se comportent pas comme la plupart des autres immobilisations car ils peuvent très facilement être transférés et d’autre part le degré de dépréciation de ces actifs est très élevé (amortissement d’une durée de 5 ans).

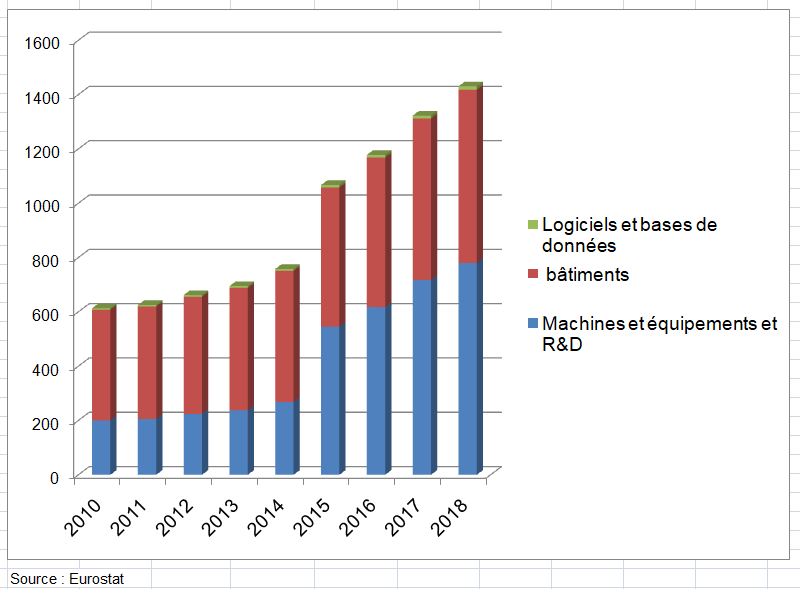

Variation du Stock des actifs fixes bruts et par catégories d’actif en Irlande (en milliards d’euros)

Stock des actifs fixes bruts et par catégories d’actif en Irlande (en milliards d’euros)

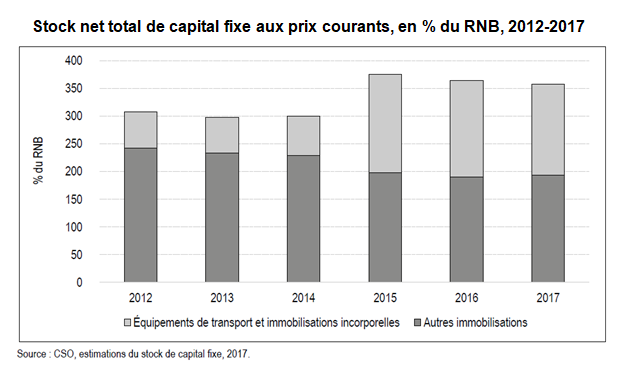

Stock des actifs fixes nets et par catégories d’actif en Irlande (en milliards d’euros)

Le graphique suivant illustre la valeur du stock de capital fixe net de l’Irlande entre 2012 et 2017. Le stock de capital affichait une croissance régulière avant que le niveau ne commence à varier en 2015, et a conservé une croissance soutenue et continue depuis. La variation du stock de capital enregistrée en 2015 découle de la croissance du stock d’équipements de transport (qui comprend principalement des avions) et des immobilisations incorporelles. Cette association est raisonnable car les deux types d’actifs sont extrêmement mobiles et engendrent une activité économique à l’étranger contribuant au PIB. En Irlande, ces catégories d’actifs ont pris une grande importance, passant de 27 % du stock de capital fixe net total en 2012 à 52 % en 2017, illustrant à la fois la composition changeante du bilan et du contexte des échanges. Cette augmentation du stock de capital découle à la fois de la relocalisation des entreprises (et de la totalité de leur bilan) en Irlande, de la relocalisation des actifs de propriété intellectuelle des multinationales résidentes d’Irlande et de la croissance du secteur de la location d’avions.

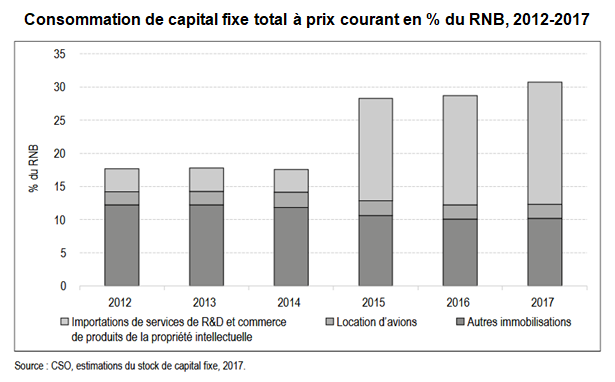

2/ La hausse très importante de la consommation de capital fixe (CCF)

La variation du niveau du stock global d’actifs de l’économie irlandaise a un impact significatif sur la CCF (dépréciation), comme le montre le graphique suivant. Au sein de l’économie de l’Irlande, la CCF total aurait augmenté de 47 milliards d’euros entre 2012 et 2017. La dépréciation relative aux importations de services de R&D et au commerce de produits de la propriété intellectuelle représente 81 % de cette croissance, ayant augmenté de 5 milliards d’euros en 2012 à 43 milliards d’euros en 2017.

S’agissant de la croissance de la FBCF, elle proviendrait d’un traitement particulier des transferts d’actifs immatériels dont le montant atteignait 300 milliards en 2015. On a vu que les évolutions des importations de R&D constatées en 2015 sont ainsi entièrement compensées par l’évolution des investissements, avec un effet nul sur le PIB.

On trouve dans un document une discussion sur l’impact que ces développements peuvent avoir sur les principaux indicateurs économiques dans une petite économie ouverte comme celle de l’Irlande [5]. Les augmentations ponctuelles du stock de capital s’accompagnent d’une croissance correspondante de l’activité économique associée. L’auteur identifie les conséquences potentielles de toute surestimation ou sous-estimation du RNB due, d’une part, à un décalage des estimations de dépréciation et, d’autre part, au moment auquel elles sont incluses à différentes étapes dans l’ensemble du cadre comptable.

3/ Enregistrement de la dépréciation et des dépenses de R&D dans les comptes nationaux

Pour estimer le stock de capital fixe dans les comptes nationaux, le CSO utilise la méthode de l’inventaire permanent (MIP). Le stock de capital brut, qui représente la valeur du stock en cours d’utilisation, est évalué selon les prix des nouveaux biens de capital. Le stock de capital net, qui tient compte de la consommation de capital fixe (dépréciation), est estimé en appliquant un taux de dépréciation approprié, qui varie selon le type d’actif. La consommation de capital fixe est calculée pour chaque type d’actif et au niveau de la catégorie A64 de la nomenclature NACE, et non pas au niveau de chaque entreprise. L’excédent net d’exploitation est ensuite calculé aux niveaux agrégés dans les comptes nationaux.

On note que ce calcul est différent pour les statistiques sur la balance des paiements : dans ce cadre la dépréciation est déclarée par les entreprises individuelles. Les informations collectées dans l’enquête sur la balance des paiements du CSO correspondent généralement aux états financiers de fin d’exercice des entreprises. Des informations détaillées sur le chiffre d’affaires, les dépenses, la dépréciation, les intérêts nets, les dividendes et d’autres flux de revenus fournissent les données nécessaires pour calculer les bénéfices réinvestis ou non distribués, par entreprise.

Chaque entité déprécie son stock d’actifs selon des procédures individuelles conformes aux normes de déclaration de l’information financières (FRS) nationales. Les entreprises résidentes d’Irlande ayant une activité de R&D bénéficient de déductions pour dépréciation compensant la valeur totale de l’impôt sur les sociétés auquel elles sont assujetties, ce qui peut promouvoir une planification efficace pour définir les stratégies de dépréciation optimales. Notons que toute modification des règles comptables et/ou de la législation fiscale applicables à ces actifs pourrait avoir un impact sur le degré de divergence entre la dépréciation déclarée dans la balance des paiements et celle-ci.

VII – QUELLES SOLUTIONS APPORTER ?

Le cas irlandais montre que ce cadre comptable est remis en question par la mondialisation des chaînes de production et la multiplication de situations dans lesquelles la production est accomplie simultanément sur plusieurs territoires et organisée de manière fractionnée, avec une circulation de produits semi-finis en vertu d’accords contractuels sophistiqués impliquant des échanges hors marché (au prix de transfert entre unités au sein des groupes) et dissociant les aspects commerciaux et financiers de la production physique. La relocalisation d’actifs immatériels rend le cas irlandais encore plus complexe. Ainsi, lorsque de la valeur ajoutée est créée, où faut il la localiser dans les comptes nationaux [7]

Le SCN 2008 ne définit pas le producteur comme celui qui participe physiquement à l’activité de production mais comme celui qui est propriétaire du produit fabriqué. Ce principe est fondamental car c’est sur lui que repose la cohérence entre l’approche par la production et l’approche par les revenus. Toutefois, il conduit à enregistrer sur le territoire de résidence du propriétaire du produit la valeur ajoutée découlant d’une production physique à l’étranger. Par exemple, une entreprise « sans usine » ayant conçu un bien mais relocalisé sa production fait appel à des sous-traitants pour produire les différents intrants et les assembler. La production et l’assemblage des intrants peuvent être réalisés dans plusieurs pays, potentiellement tous différents du pays de résidence du producteur. La comptabilité nationale impute alors la valeur ajoutée au pays de résidence du producteur « sans usine ».

L’existence juridique d’une société ne traduit pas automatiquement une « existence » économique du point de vue de la comptabilité nationale, qui se fonde sur le concept d’unité institutionnelle. Selon le SEC 2010, il faut entendre, par unité institutionnelle, « une entité économique qui a capacité pour détenir des biens et des actifs, souscrire des engagements, exercer des activités économiques et réaliser, en son nom propre, des opérations avec d’autres unités ». Cette définition est détaillée au SEC (2.12) : « Une unité institutionnelle est une entité économique caractérisée par une autonomie de décision dans l’exercice de sa fonction principale. Une unité résidente est considérée comme unité institutionnelle sur le territoire économique où elle possède son centre d’intérêt économique prépondérant si elle jouit de l’autonomie de décision et dispose d’une comptabilité complète, ou si elle est à même d’en établir une »15. Certaines filiales de groupes qui sont des « unités légales » peuvent ne pas être des « unités institutionnelles » du point de vue de la comptabilité nationale.

Néanmoins, le critère de l’autonomie des prises de décision reste difficile à établir au sein d’un groupe, et parfois même dans les rapports entre un donneur d’ordre et un sous-traitant. Dans le cas irlandais, lorsque des multinationales étrangères ont relocalisé du capital fixe immatériel (R&D, brevets, etc.) dans leur filiale irlandaise, le fait que les décisions opérationnelles sont prises en Irlande a été questionné. Même dans le cas d’une re‑domiciliation, les comptables nationaux ont du mal à déterminer où une décision est effectivement prise. La complexité de l’organisation des multinationales concernées, ainsi que le secret statistique, introduisent également une incertitude sur la bonne compréhension du classement des entités et des liens qui existent entre elles.

En outre, depuis le SCN 2008 (voir UNSD, 2008), les comptables nationaux retiennent le critère de changement de la propriété économique pour enregistrer une transaction. Cette propriété économique est définie par le fait d’assumer les bénéfices et les risques liés à l’utilisation d’un actif dans le cadre d’une production. Toutefois, dans le contexte des relations intra‑groupe, il n’est pas aisé de déterminer si une filiale jouit de la propriété économique d’une production [8]. Lorsque la propriété économique ne peut pas être définie sans équivoque, le critère de la propriété légale est utilisé par défaut. D’après le SCN 2008, la propriété légale se caractérise par la possibilité pour une unité institutionnelle de « prétendre de plein droit et en vertu de la loi aux avantages associés à ces entités ». Ainsi, tandis que la propriété légale correspond au fait de pouvoir prétendre à un « avantage » en vertu de la loi, la propriété économique consiste au fait de pouvoir prétendre à un « avantage » (1) dans le cadre d’une activité économique, (2) en acceptant les risques correspondants et (3) dans le cadre d’un usage.

VIII – LES COMMENTAIRES SUR L’ÉVOLUTION DES AGRÉGATS EN IRLANDE

1/ le calcul de la dépréciation du capital

Suite à la variation exceptionnelle du niveau du PIB irlandais en 2015, un groupe d’experts a été constitué afin de recommander au CSO les mesures à prendre pour répondre aux défis rencontrés et définir des indicateurs représentant mieux la nature hautement mondialisée de l’économie de l’Irlande. Le rapport du groupe consultatif Economic Statistics Review Group recommande de développer un RNB modifié (« ajusté »), avec un compte courant correspondant également modifié [6]. Tenant compte de la dépréciation exceptionnelle des stocks de capital relocalisés en Irlande, ces nouveaux indicateurs sont corrigés en fonction la dépréciation des actifs de propriété intellectuelle détenus à l’étranger

M. Connoly a examiné un grand nombre de ces questions. Il attire l’attention sur la différence entre le modèle de dépréciation des comptes nationaux et la mesure comptable utilisée dans les comptes légaux des entreprises. Dans le contexte des comptes nationaux irlandais de 2015, il montre qu’il est nécessaire d’effectuer des redressements ayant un effet d’équilibrage pour éviter d’introduire des distorsions dans les agrégats économiques et recommande de faire ces redressements. La dépréciation des actifs de propriété intellectuelle enregistrée par les entreprises ne correspond pas à celle enregistrée dans les comptes nationaux. Depuis 2015, époque à laquelle le commerce des services de R&D et des produits de la propriété intellectuelle a fortement augmenté en Irlande, ces deux incohérences sont devenues des problèmes urgents pour le calcul des statistiques économiques parce qu’elles nécessitent des redressements.

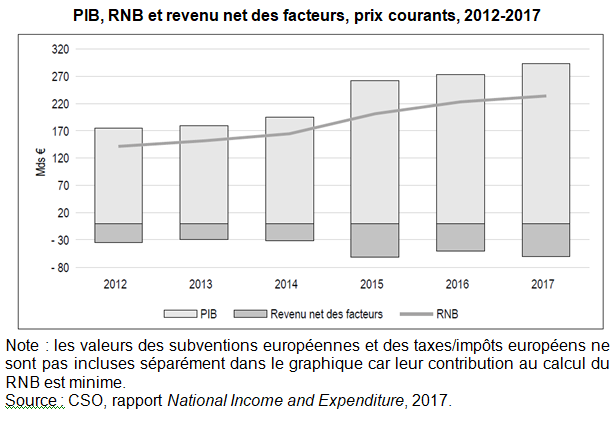

2/ PIB, RNB, ou revenu net des facteurs ?

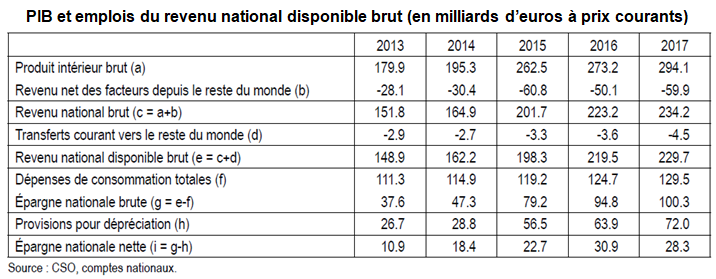

Le PIB, mesure la valeur de marché de l’ensemble des biens et services finaux produits par un pays (à l’intérieur des frontières) sur une période donnée. Par exemple, si une entreprise japonaise produit une voiture en France, alors cela rentre dans le calcul du PIB de la France et non pas dans le calcul du PIB japonais. Le RNB mesure valeur des biens et services finaux produits par l’ensemble des résidents d’un pays. Pour calculer le RNB, on ajoute au PIB la somme des revenus des facteurs en provenance du reste du monde, et on retranche la somme des revenus des facteurs de production versés au reste du monde. Par exemple, les dividendes versés par l’entreprise américaine installée en Irlande à sa maison mère à New York sont comptabilisés dans le RNB américains. Pour une majorité des pays dans le monde, il n’existe que très peu de différence entre le PIB et le RNB ; on n’entend d’ailleurs quasiment plus parler du PNB depuis pas mal d’années. Mais l’étude du ratio PNB / PIB et de son évolution a tout de même un intérêt, principalement pour les pays où le PIB et le RNB ont eu tendance à diverger depuis quelques années, comme en Irlande. Le PIB irlandais est bien supérieur au RNB irlandais surtout depuis 2015, qui en Irlande, est ainsi considéré comme l’agrégat plus approprié que le PIB pour mesurer la croissance de l’économie nationale.

Pour calculer le RNB, le revenu net des facteurs et les subventions européennes, minorées des taxes et impôts européens, sont déduits du PIB. Cela est présenté au graphique suivant. Le revenu primaire de la balance des paiements, ou plus précisément sa composante la plus importante, à savoir ‘Revenus d’investissement attribuables aux investisseurs directs’ (dividendes plus bénéfices non distribués), est l’élément moteur du revenu net des facteurs. Le revenu net des facteurs attribue les revenus des entreprises détenues par des actionnaires étrangers au pays dans lequel l’entreprise concernée est détenue, car ce sont les revenus du pays de l’investisseur direct et non pas ceux de l’Irlande.

Le calcul du revenu net des facteurs devrait être cohérent avec celui de l’excédent net d’exploitation dans les comptes nationaux (excédent brut d’exploitation moins dépréciation). Pour cette raison, toute incohérence dans l’enregistrement de la dépréciation engendre une estimation inexacte du revenu net des facteurs. Reconnaissant le risque de variation imprévue entre les deux systèmes, le CSO a créé un groupe chargé, d’une part, de surveiller la cohérence de la dépréciation de la propriété intellectuelle (et d’autres immobilisations) et, d’autre part, d’évaluer l’impact de la R&D sur le calcul des bénéfices non distribués. Ces problèmes de cohérence peuvent être importants et créer des difficultés pour les économies où se concentrent des secteurs à forte intensité de R&D. Un examen de la cohérence entre les comptes nationaux et la balance des paiements, couvrant quelques indicateurs communs, a permis d’identifier une différence au sein de plusieurs entreprises en termes d’excédent net d’exploitation. L’excédent net d’exploitation d’un échantillon de multinationales, calculé selon la méthode de la comptabilité nationale, s’est avéré supérieur au bénéfice net déclaré par les entreprises dans l’enquête sur la balance des paiements. Il y auraient plusieurs raisons à cela, qui concernent toutes la R&D

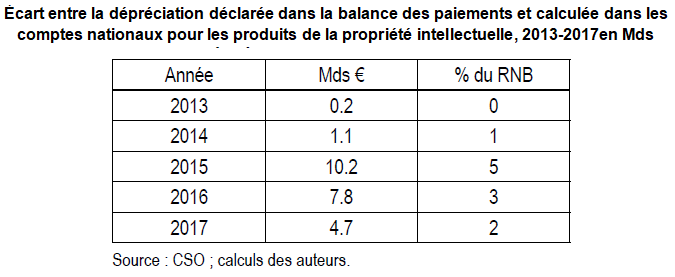

Premièrement, les entreprises qui détiennent un portefeuille de produits de la propriété intellectuelle de haute valeur déclarent généralement, dans l’enquête sur la balance des paiements, une dépréciation supérieure à la valeur estimée selon la méthode de l’inventaire permanent des comptes nationaux, comme le montre le tableau suivant.

L’écart entre la dépréciation déclarée par les entreprises et celle calculée dans les comptes nationaux suggère que les entreprises déprécient leurs actifs incorporels selon un taux supérieur à celui utilisé dans les statistiques publiques, ce qui engendre une dépréciation plus élevée et un bénéfice net moins élevé dans la balance des paiements. En raison du pourcentage élevé de multinationales implantées en Irlande mais détenues par des actionnaires étrangers, cette asymétrie engendre un écart entre les bénéfices des multinationales enregistrés dans les comptes nationaux et les flux de revenus directs sortants enregistrés dans la balance des paiements, qui pourrait gonfler les indicateurs de croissance de l’économie nationale.

Autre raison, les entreprises consacrant des dépenses à la prestation de services de R&D les traitent comme une charge pour calculer leurs bénéfices. Cela est contraire à la convention des comptes nationaux, selon laquelle elles sont considérées comme des dépenses en capital. En conséquence, l’excédent net d’exploitation des comptes nationaux est supérieur au bénéfice net correspondant dans les données d’enquêtes auprès entreprises interrogée

IX – QUELQUES PISTES POUR LE FUTUR SCN

L’évolution du PIB irlandais et du RNB irlandais constitue un défi pour l’analyse économique (soutenabilité des finances publiques, compétitivité, etc.), en modifiant substantiellement les ratios de dette et de déficit en pourcentage du PIB ou en altérant le calcul de la productivité globale des facteurs. Elle a également conduit à des incertitudes opérationnelles, par exemple quant à l’augmentation de la contribution de l’Irlande au budget européen. Dans ce contexte, Eurostat a mené en 2016 un audit de méthode concluant au respect des règles existantes de la comptabilité nationale et validant l’utilisation du PIB irlandais révisé dans le cadre des procédures européennes de déficit excessif ou de déséquilibres macroéconomiques. Le CSO a également fait valoir l’absence d’erreur et le caractère approprié du traitement comptable. Par ailleurs, le CSO a mandaté le groupe consultatif pour réfléchir à ces nouveaux phénomènes. Quatre possibilités ont été déjà envisagées pour faire évoluer la situation..

1/ Un RNB modifié

Le rapport (ESRG, 2016) contient treize recommandations [9]. Il conclut principalement au maintien des indicateurs traditionnels (PIB et RNB en particulier) mais aussi à la nécessité d’ajouter, suivant le même rythme de publication, un revenu national brut modifié neutralisant les effets des multinationales sur le PIB (le « RNB modifié »), ainsi qu’un revenu national net. Le RNB modifié est un indicateur recommandé par le groupe d’examen des statistiques économiques et conçu pour exclure les effets de la mondialisation qui ont un impact disproportionné sur la mesure de la taille de l’économie irlandaise.

En effet, le RNB ne corrige pas l’impact de toutes les relocalisations d’actifs des multinationales, notamment parce que la consommation de capital fixe relative à certains investissements directs étrangers reste enregistrée en Irlande. Les bénéfices réinvestis en Irlande, qui sont retranchés du PIB pour calculer le RNB, sont calculés nets de la consommation de capital fixe associée et restent donc enregistrés dans le RNB et le PIB irlandais.

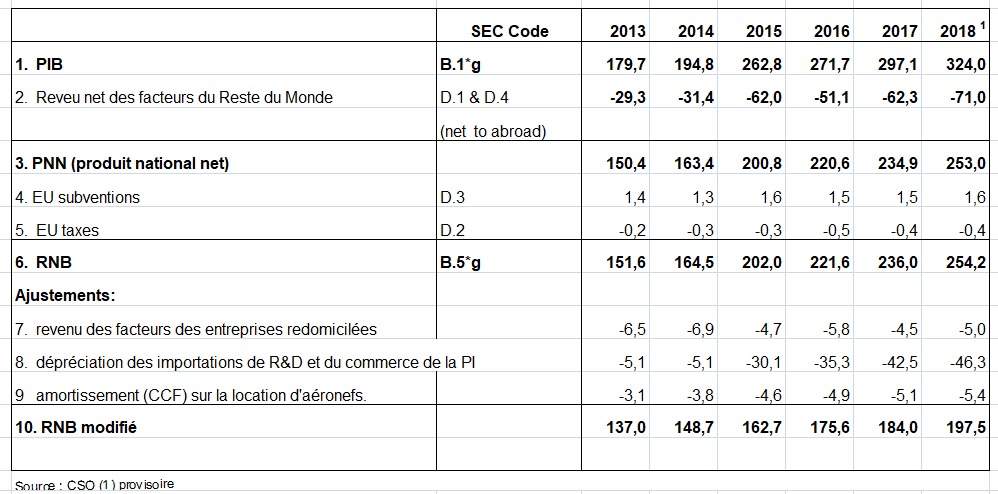

Pour produire un RNB modifié, Le CSO prend le RNB et ajuste pour:

- le revenu des facteurs des entreprises re-domicilées

- dépréciation des importations de services de R&D et du commerce de la propriété intellectuelle

- amortissement sur la location d’aéronefs.

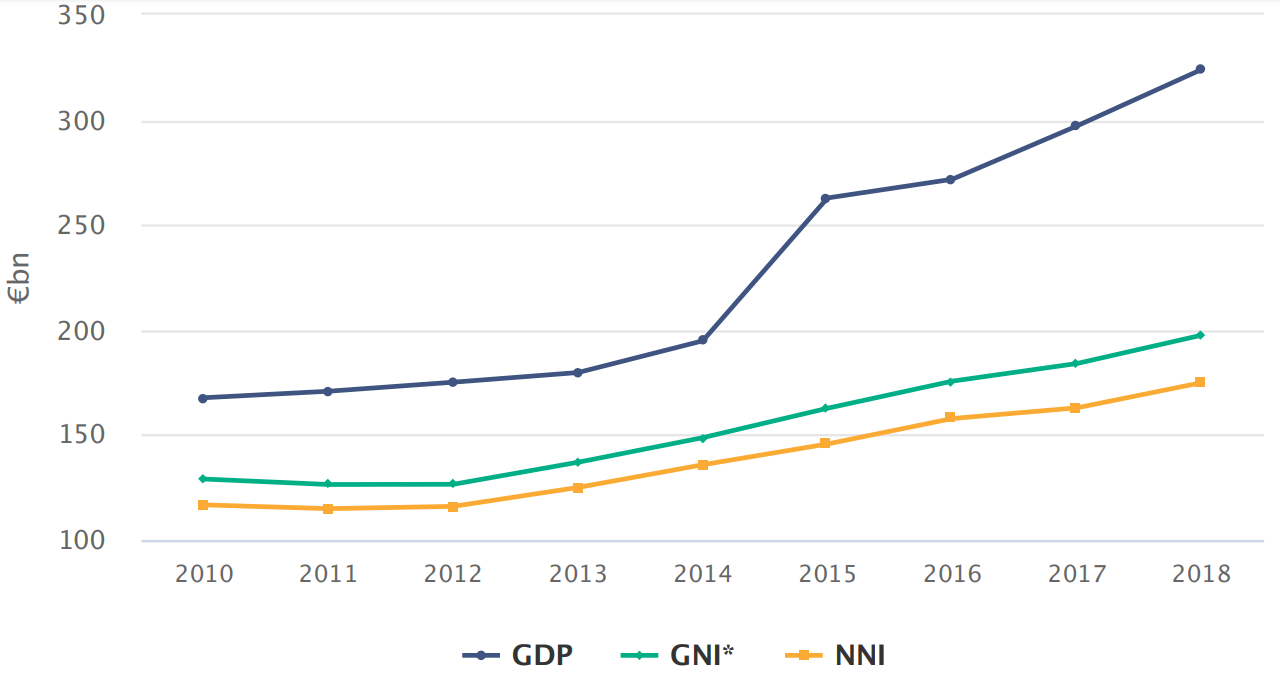

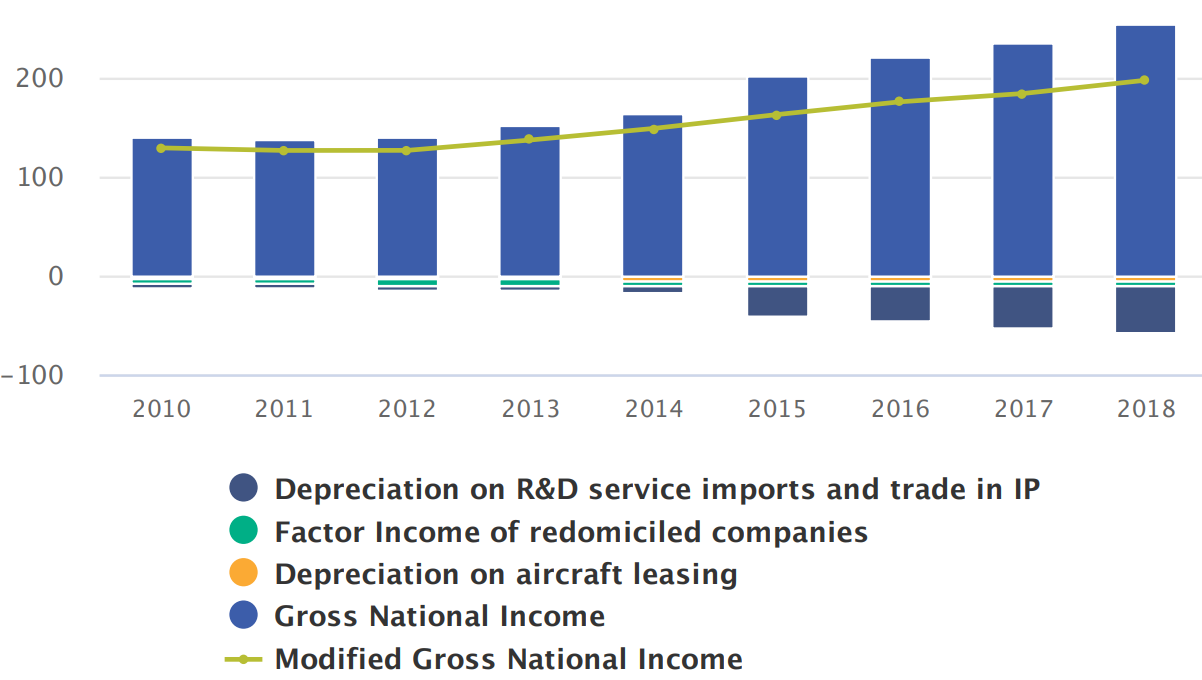

Le graphique suivant montre une comparaison du PIB irlandais , du RNB modifié et du revenu national net (RNN) de 2010 à 2018. Le revenu national net est égal au revenu national brut (RNB) net de toute dépréciation.

Évolution du PIB irlandais, du RNB modifié (RNB *) et du RNN entre 2010 et 2018 en milliards d’euros (source CSO)

Le graphique suivant montre la différence entre le RNB aux prix courants et le RNB modifié aux prix courants ainsi que les ajustements. On peut voir que les séries commencent à diverger ces dernières années, en particulier à partir de 2015, la majeure partie de la différence étant expliquée par la dépréciation des importations de services de R&D et du commerce de la propriété intellectuelle (PI).

Revenu national brut modifié aux prix courants du marché en milliards d’euros

Du RNB au RNB modifié en milliards d’euros

La croissance du RNB modifié s’est élevée à 9,3 % en 2015, contre 34,9 % pour le PIB et 22,,9% pour le RNB. Toutefois, cet indicateur présente des limites. Par nature, le RNB modifié est un agrégat ad hoc conçu spécifiquement pour l’Irlande. À l’heure actuelle, il est utilisé principalement par des organisations internationales (FMI, Commission européenne, etc.) pour calculer, par exemple, les ratios de dette de l’Irlande. Les autres utilisateurs (universitaires, presse économique, etc.) conservent le PIB malgré la forte variation de 2015. Cela invite à définir de nouvelles pratiques, en plus de la publication de nouveaux indicateurs complémentaires.

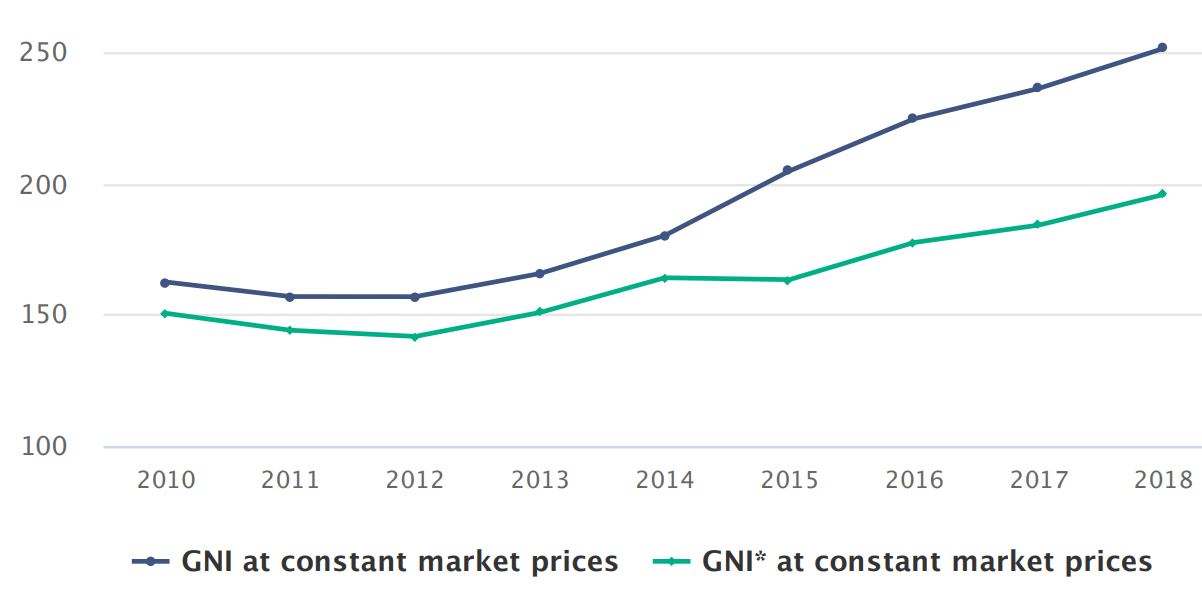

Le CSO a aussi effectué l’estimation du RNB * aux prix constants (chaînée annuellement et référencée à l’année 2017), en examinant chacun des ajustements RNB / RNB *. Pour la dépréciation des importations et des échanges de services de R&D capitalisés en PI et la dépréciation des aéronefs des sociétés de location d’aéronefs, les estimations en prix constants sont établies à l’aide de déflateurs spécifiques aux types d’actifs en question. Pour le revenu des facteurs des entreprises re-domicilées, les estimations en prix constants sont établies à l’aide du déflateur du RNB. On note qu’en raison de la nature de l’enchaînement, la série à prix constants ou RNB réel * est uniquement additive à partir des deux sous-éléments des années de référence 2017 et 2018.

On peut voir dans graphique ci dessous que si la plupart des années les taux de croissance du RNB réel et du RNB réel * sont assez similaires, ils sont très différents en 2015 en raison des effets de mondialisation importants qui ont entraîné le changement de niveau de 2015 et le RNB vers le RNB * modifié cette année-là.

Variations en pourcentage d’une année sur l’autre du PIB irlandais, du RNB et du RNB * à prix du marché constants (chaînées annuellement et référencées à l’année 2017)

2/ La correction ex post des agrégats macroéconomiques des opérations des multinationales

Une deuxième approche consiste à corriger ex post les agrégats de la comptabilité nationale afin d’isoler la distorsion statistique induite par les multinationales, de façon à ce que les agrégats obtenus ne reflètent pas les changements de localisation du capital immatériel. Les multinationales américaines peuvent enregistrer, à coût nul, une partie de leurs revenus au sein de succursales étrangères jouissant d’une fiscalité plus clémente, en optimisant l’enregistrement de la propriété juridique des actifs immatériels. Les actionnaires américains, propriétaires ultimes de ces actifs, qui ont financé et soutenu le processus de R&D et d’innovation, continuent de percevoir une rémunération sur les revenus enregistrés dans les filiales étrangères. Néanmoins, dans cette analyse, ce transfert des bénéfices devrait se traduire par une baisse du PIB américain (car une partie de la production nationale est attribuée aux filiales étrangères), ainsi que par une hausse de la rémunération sur les investissements directs des États-Unis à l’étranger (en raison des bénéfices réinvestis).

On essaie d’ évaluer ce que serait le PIB des États-Unis si les bénéfices des multinationales américaines actuellement enregistrés dans des filiales situées dans des pays à faible imposition étaient comptabilisés dans la valeur ajoutée aux États-Unis plutôt que « rapatriés » par le biais de retours sur investissements directs à l’étranger. Une étude conclut au ré imputation dans le PIB américain de 65 % des retours sur investissements directs à l’étranger, l’impact final sur le PIB reste limité dans le cas des États-Unis : entre 2004 et 2014, cet ajustement représente 260 milliards de dollars par an en moyenne, soit environ 1.5 % par an du PIB de 2014. Toutefois, une correction de même ampleur aurait des conséquences significatives pour des économies plus petites que celle des États-Unis, et notamment pour l’Irlande. On estime également que, sur le montant total réattribué au PIB américain à l’aune de leur correction, 30 milliards de dollars proviendraient d’Irlande, ce qui représente environ 13 % du PIB irlandais de 2012.

3/ Une modification des règles de la comptabilité nationale

Certains proposent une troisième voie en appelant à modifier les règles de la comptabilité nationale. La croissance sans précédent enregistrée en Irlande en 2015, due à une variation du bilan plutôt qu’à une production nouvelle, montre que les règles actuelles peuvent engendrer une mesure du PIB incohérente avec celle de la production nationale. Il propose d’exclure les actifs de R&D ou les logiciels du capital et des investissements, comme le préconisait l’ancien manuel de comptabilité nationale (SCN 1993). Il suggère également, compte tenu de la difficulté à distinguer la production des opérations financières, d’exclure le travail à façon.

Cependant, ces propositions excluent les actifs immatériels en tant que source de croissance économique. L’enregistrement des actifs de propriété intellectuelle permet l’identification de leur contribution à la valeur ajoutée dans l’analyse de la productivité. En outre, une production importante est générée par l’utilisation d’actifs de R&D, qu’ils soient ou non comptabilisés et capitalisés en tant que tels dans les comptes nationaux [10]. Si les comptables nationaux arrêtaient de capitaliser les actifs immatériels, les revenus associés continueraient d’exister mais ne seraient pas correctement expliqués par les facteurs de production traditionnels. Au total, l’exclusion des actifs immatériels aurait conduit à une croissance plus modérée du PIB en 2015 mais ne permet pas de traiter le problème du transfert des revenus et des bénéfices à l’œuvre en Irlande.

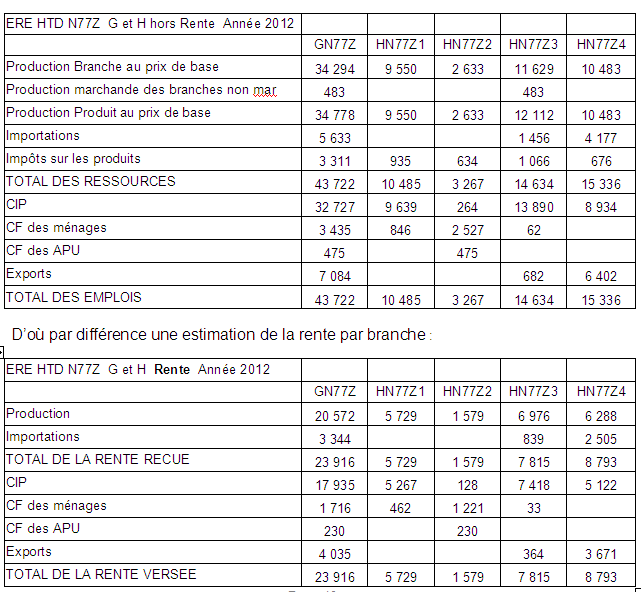

X – FAIRE APPARAÎTRE LA RENTE DANS LES COMPTES NATIONAUX POUR MODULER LES FORTES CROISSANCES

On a vu que l’explosion du taux de croissance du PIB irlandais en 2015, calculé selon la méthodologie actuelle des comptes, est en partie lié à la localisation dans ce pays d’investissements immatériels (brevets et redevances attachées) de quelques multinationales. On porte ici notre attention sur le produit HN77Z4 (Location-bail de propriété intellectuelle) pour lequel le traitement sous forme de rente pourrait être une solution.

1/ principe conceptuel et méthode de calcul de la rente

Il pourrait être utile d’introduire le concept de rente dans plusieurs domaines des comptes nationaux, notamment les ressources naturelles non renouvelables (voir page Comptes de l’environnement), la location immobilière et les autres locations, l’agriculture et peut-être les brevets et redevances attachées qui se trouvent normalement dans le produit Location-bail de propriété intellectuelle (HN77Z4) de la nomenclature NACE REV2.

Ce pourrait être une solution pour le problème apparu récemment des « délocalisations fiscales » des multinationales, avec l’exemple de la « question irlandaise », c’est-à-dire l’explosion du taux de croissance du PIB irlandais calculé selon la méthodologie actuelle, suite à la localisation dans ce pays d’investissements immatériels (brevets et redevances attachées) de quelques multinationales.

Les données chiffrées sont celles de 2012.

Le principe des calculs suivants est d’expertiser le taux de marge (EBE / VA). En 2012, il est de 0,38 pour l’ensemble de l’économie, mais de 0,52 pour les ressources naturelles non renouvelables (code BZ), de 0,85 pour l’immobilier (LZ) et de 0,94 pour l’agriculture (AZ). L’écart avec un taux de marge de référence sera l’indicateur de la rente. Ces calculs assez simples devraient néanmoins fournir un ordre de grandeur de ces rentes. Si le principe de ces calculs était jugé pertinent, il serait ensuite nécessaire de travailler avec plus de détails.

L’idée du calcul est d’estimer un taux de marge moyen (Total hors AZ, BZ, LZ, où AZ est la branche agriculture, BZ la branche extraction et LZ la branche location) puis l’appliquer à la branche (où on veut mettre une rente) hors Rente et en déduire une évaluation de la rente, puis de la production, de la VA et de l’EBE par différence ,

On a en effet la formule suivante :

EBE – Rente = TM *(VA – Rente)

où TM est le taux de marge des branches de l’économie (hors branches AZ,BZ,LZ).

Il est de 0,3.

A l’issue de ce nouveau traitement, la VA de la branche (à rente) sont réduits . Mais les revenus de la propriété D4 sont augmentés de la rente (nouvelle entrée à créer dans le D4) et le total du revenu primaire n’est pas modifié : la diminution de l’EBE est compensée par la rente.

2/ Application de ce calcul à la location et au crédit bail

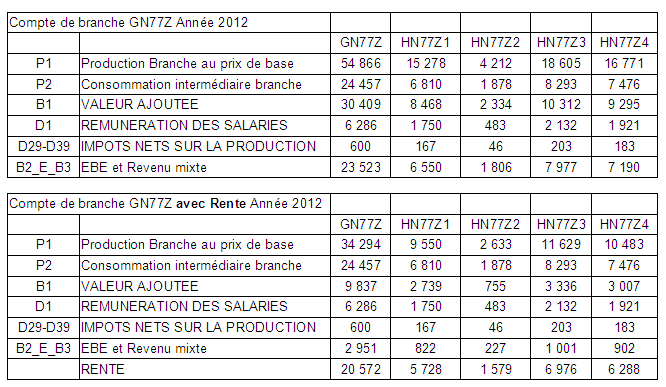

On peut appliquer ce calcul à la location et location-bail. Dans les comptes français on dispose des ERE au niveau G (GN77Z : Location et location-bail) avec ses 4 niveaux H , HN77Z1 (Locations de véhicules automobiles), HN77Z2 (Locations de biens personnels), HN77Z3 (Locations d’équipements), HN77Z4 (Location-bail de propriété intellectuelle), ce dernier étant censé comprendre en grande partie les redevances de brevets.

Dans le compte de branche, on peut appliquer la formule ci dessus afin d’évaluer le montant de la rente: Rente = (EBE – 0.3*VA)/(1-0.3), qui diminue à la fois la production, la VA et l’EBE. Ce compte de branche n’est calculé par l’INSEE qu’au niveau G , mais on essaie ici une répartition des niveaux H en proportion des productions des niveaux G et H, puis on calcule la rente en niveaux H :

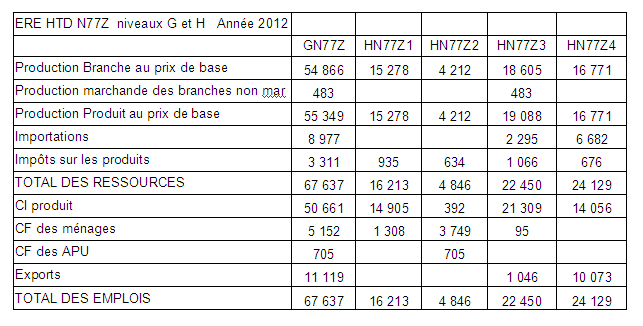

Du coté des ERE, on dispose des ERE HT pour les niveaux G et H, et en plus de l’ERE HTD pour le niveau G, ce qui permet un recalage approximatif en HTD des niveaux H, qui sont toujours hors TVA.

Ensuite, il faut faire faire porter la rente (20 572) sur tous les emplois. Il faut donc diminuer tous les postes hors impôts, y compris les imports et les exports :

BIBLIOGRAPHIE

[1] Où sont situées les « activités » dans les comptes nationaux ? Le cas des entreprises multinationales, F. Lequiller 16 éme colloque de l’ACN, https://www.insee.fr/fr/information/4191118

[2] L’énigme de la croissance du PIB irlandais en 2015 : tentatives de réponse, M.B. Khder, J.Montornèset N. Ragache ; Économie et Statistiques, Insee, octobre 2020, https://www.insee.fr/fr/statistiques/4770254

[3] La cohérence dans une économie mondialisée : harmonisation du traitement de la R&D dans les comptes nationaux et la balance des paiements en Irlande, https://www.insee.fr/fr/statistiques/4770254

[4] M. Connoly, https://www.insee.fr/fr/statistiques/fichier/2834065/acn-16-5.1-texte.pdf

[5] M. Connoly, https://assets.gov.ie/8315/401da3bdfafd4d748d2719a15464d015.pdf

[6] https://www.insee.fr/fr/statistiques/fichier/4770140/12-ES_517-518-519_Holton-et-al_FRWeb.pdf

[7] https://www.bis.org/publ/qtrpdf/r_qt1803f.htm

[8] https://unece.org/DAM/stats/publications/2015/Guide_to_Measuring_Global_Production__2015_.pdf

[9] https://www.cso.ie/en/csolatestnews/eventsconferencesseminars/resrg/

[10] https://www.nber.org/books-and-chapters/challenges-globalization-measurement-national-accounts