LES COMPTES DE L’INDUSTRIE

L’industrie manufacturière comprend les biens intermédiaires, les biens d’équipement professionnel et ménager (voitures), et les biens de consommation. Il n’y a pas de Commission des comptes de l’industrie, pas comme pour l’agriculture et les services. Pourtant on entend parler de la désindustrialisation et du déficit abyssal du commerce extérieur.

Une faiblesse des équilibres-ressources-emplois serait l’estimation de la FBCF (Formation brute de capital fixe) par produits et pour l’ensemble de l’industrie

Depuis la base 80, les changements de nomenclature ont été la principale question à résoudre pour faire le partage entre cette FBCF et les consommations intermédiaires (CI). C’est un point important. Mais il aurait fallu mettre à jour ces clefs de partage trop anciennes. Les FBCF des produits automobiles, du machinisme agricole et des avions (en évolution) sont toutefois estimées à partir de sources statistiques. L’estimation des variations de stock utilisateur, en particulier l’appréciation sur stock, est aussi délicate. Mais ceci n’est pas spécifique à la France.

La consommation des ménages (qui passe par le commerce de détail) est toutefois correctement estimée en France à travers un tableau croisé de consommation de produits et de ventes des secteurs du commerce de détail à un niveau détaillé de nomenclature. Ces estimations sont complétées par d’autres enquêtes mais pas par l’enquête Budget de famille.

Manufacturing industries includes intermediate goods, producer durables, consumer durables (cars) and consumer goods, There is no manufactured goods accounts Commission, unlike for agriculture and services. However we hear about deindustrialisation and the abyssal negative manufacturing trade balance.

A weakness of commodity flows would be estimation of GFCF (Gross Fixed Capital Formation) by each product as whole manufactured goods. Since the 1980s, changes in classification have been the main issue to be resolved in order to split GFCF and intermediate consumption (IC). This is an important point. But it would have been necessary to update these old sharing keys. GFCF of car manufacturing products, agricultural machinery and aircraft (in evolution) are however estimated from statistical sources. Estimation of users change in inventories, in particular the stock appreciation, is also delicate. But this is not specific to France.

Household consumption (marketable consumption through the retail trade) is however well estimated in France through a funding-performance table between consumption by products and sales of trade sectors at a detailed level of classification. These estimates are supplemented by other surveys except the households budget survey.

«Les activités industrielles étant devenues planétaires, elles entendent réaliser de gigantesques économies d’échelle, et donc, par des technologies appropriées, contrôler et homogénéiser les comportements : les industries de programmes s’en chargent à travers les objets temporels qu’elles achètent et diffusent afin de capter le temps des consciences qui forment leurs audiences et qu’elles vendent aux annonceurs.» Bernard Stiegler

« La plus grande partie de la production industrielle provient de firmes géantes qui disposent d’un pouvoir considérable sur le marché. Ce sont les oligopoles. », John Kenneth Galbraith,

Sommaire

I – LES SOURCES : L’ENQUÊTE ANNUELLE DE PRODUCTION ET LES INDICES DE PRIX

II –LES ÉQUILIBRES-RESSOURCES-EMPLOIS (ERE) DE CHAQUE PRODUIT

III – CALCUL DES VENTES AU DÉTAIL ET ESTIMATION DE LA CONSOMMATION COMMERCIALISABLE

IV – LA MESURE DES VARIATIONS DE STOCK

V – LE CALCUL EN FRANCE DE LA FBCF EN PRODUITS DE L’INDUSTRIE

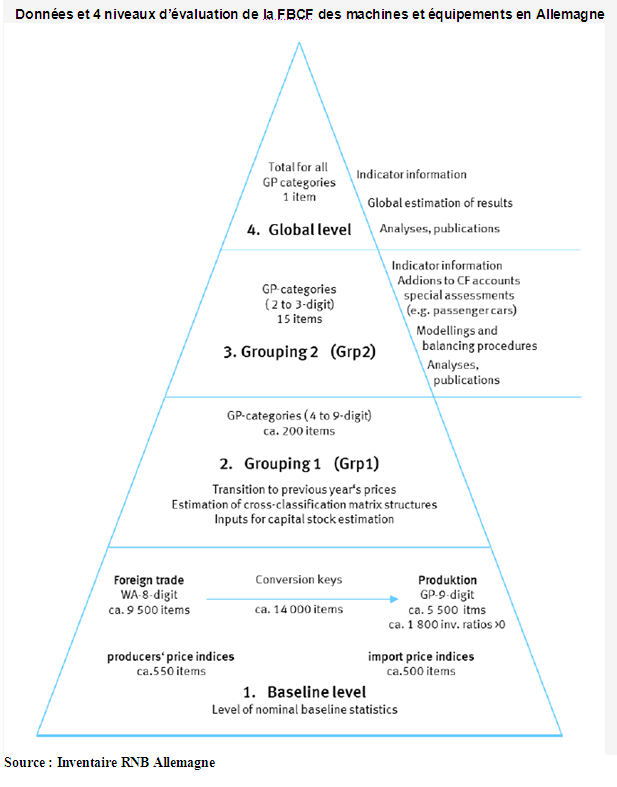

VI – LE CALCUL À L’ÉTRANGER DE LA FBCF EN PRODUITS DE L’INDUSTRIE

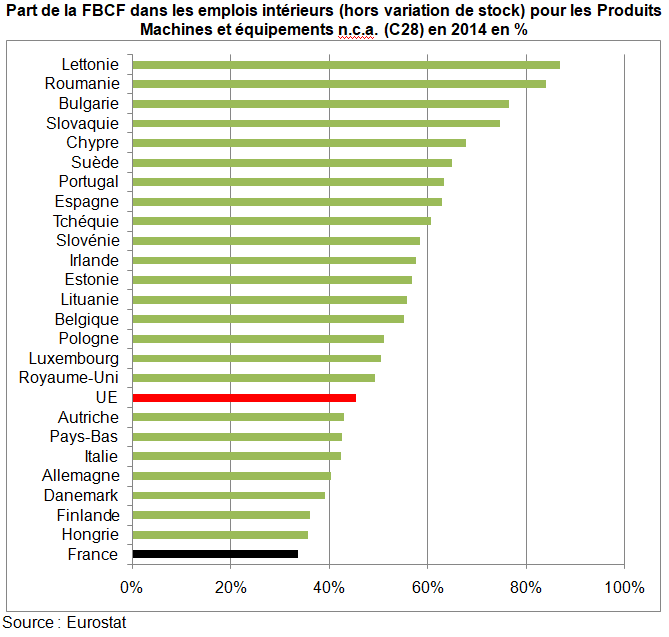

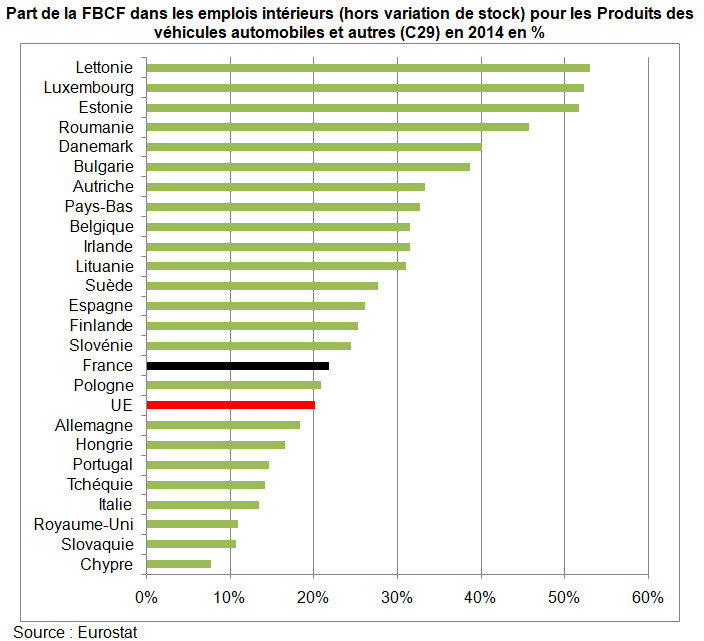

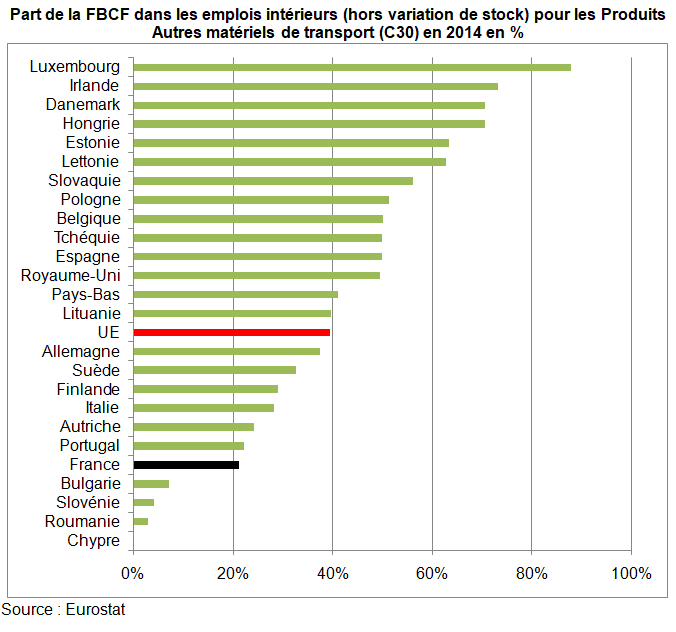

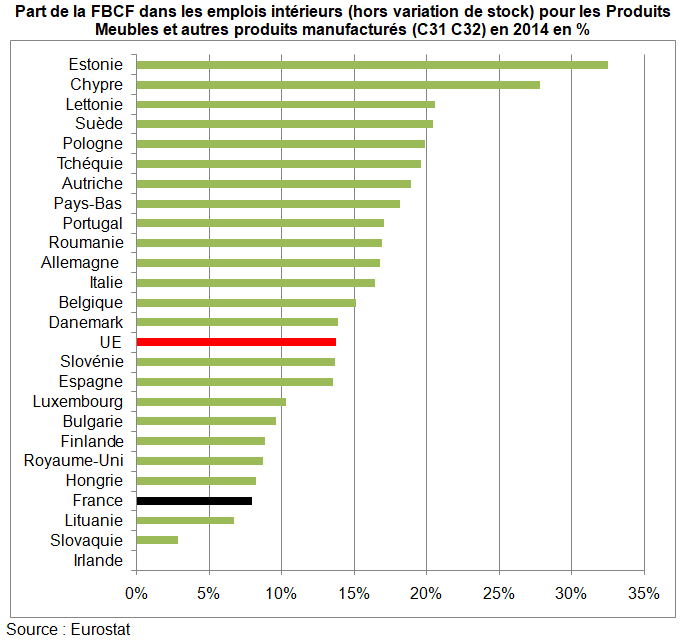

VII – LES COMPARAISONS INTERNATIONALES DE LA FBCF EN PRODUITS INDUSTRIELS

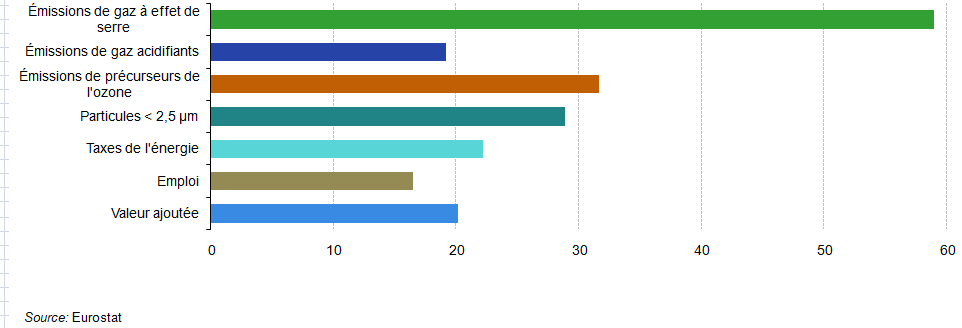

X – INDUSTRIE ET ENVIRONNEMENT

Introduction

° Malgré des points forts, les comptes de l’industrie ont quelques faiblesses. Est-ce l’absence de Commission des comptes ou bien surtout la part décroissante de l’industrie qui l’explique ? Il n’y a pas non plus de Ministre de plein exercice. Quelques études de l’Insee compensent en partie cette absence [1] (les nombres entre crochet renvoient à la bibliographie en bas de page). On les résume au chapitre 8 (voir aussi page Désindustrialisation pays).

° De nombreux changements des sources et méthodes sont apparus en base 2010,

- soit parce que les manuels internationaux (SCN et le SEC) imposait ceux-ci (traitement du négoce international ou des échanges de biens envoyés à l’étranger pour être transformés sans changement de propriétaire),

- soit parce que le questionnaire de l’enquête annuelle de production (EAP) a été modifié par rapport à celui des enquêtes annuelles d’entreprises (EAE),

- soit enfin du fait du profilage de la statistique d’entreprise. On note toutefois que le chiffre d’affaire (CA) des entreprises profilées (EP) de l’ensemble de l’industrie n’a pas beaucoup varié par rapport à celui des unités légales (UL) de l’industrie : en 2013, il a baissé de 26 milliards du fait de la consolidation mais il a augmenté de 25 milliards du fait des ré-allocations d’UL du commerce et des services. Il reste que le profilage pose des soucis (non spécifiques à l’industrie) concernant :

- la ventilation « branche » du chiffre d’affaires de l’entreprise (l’enquête Production de l’Insee de 2018 devait toutefois permettre de comparer cette ventilation par UL et par EP),

- la prise en compte éventuelle d’activités auxiliaires (transport pour compte propre, comptabilité,..) dans le CA d’une entreprise profilée (EP), ce qui serait contraire aux recommandations du SEC qui ne retient dans la production que les activités auxiliaires qui font l’objet d’une FBCF (logiciels, R&D).

- la non prise en compte à contrario d’échanges de produits sous forme de ventes et d’achats entre deux UL d’une même EP qui ont été consolidés dans son CA.

1/ équilibres-ressources-emplois (ERE) de l’industrie

° Point fort des ERE de l’industrie, un travail important de confrontation de plusieurs sources est fait sur la consommation finale des ménages (CFM). On dispose de la « consommation commercialisable ». Elle est calculée pour tous les biens à partir de la matrice Passage produit-secteur (PPS). Elle croise les produits de la CFM en ligne et les 57 secteurs d’activité du commerce en colonne (voir chapitre 2).

° On confronte les résultats de la consommation commercialisable par produits avec celle issue d’autre sources (Cabinet GFK, Nielsen,…) mais rarement avec l’enquête Budget de famille trop fragile (12000 ménages enquêtés, une fois tous les 5 ans, concepts différents de la comptabilité nationale comme par exemple l’achat de voitures d’occasion, etc …). Cette confrontation fait l’objet d’une réunion de concertation à l’Insee où chaque produit est étudié. Selon les biens, on choisit telle ou telle source.

° Le principe d’élaboration des ERE de l’industrie est souvent le même : comme pour la plupart des branches, les « ventes branche » du compte définitif, sont issues d’Esane, corrigées des « Coresane ».

° En règle général, pour le partage « CI (consommation intermédiaire) / FBCF », on fait évoluer les marges sur emplois comme les emplois connus : consommation finale, exportations (page méthode française). Puis on calcule le total des emplois inconnus hors marges, c’est-à-dire la FBCF et la CI, à partir des données de l’ERE et des marges sur la CFM et les exportations que l’on vient de calculer. FBCF et CI (hors marges) sont supposées évoluer dans un premier temps de la même façon.

° La FBCF est rarement estimée à partir des sources sauf dans deux ou trois cas : immatriculations de véhicules issus du CCFA (Comité des Constructeurs Français d’Automobiles), machinisme agricole et éventuellement aéronautique. Certes des travaux de synthèse sont effectués pour calculer les FBCF des SNF-EI par grands produits (produits industriels, matériels de transport) issues de la statistique d’entreprise (Ésane). Mais celles-ci n’ont pas été utilisées dans les ERE sauf en base 2020 où l’Insee a regardé la FBCF totale en produits industriels d’Esane : la FBCF est parfois arbitrée pour se caler sur l’approche « revenu » du PIB et accessoirement pour se rapprocher des cibles de « FBCF » par grands produits.

° La CI et les variations de stock utilisateur sont donc souvent obtenues par solde mais elle peuvent être parfois modifiées pour diminuer les « effets-lignes », (rapports entre la CI de l’ERE et la CI projetée avec l’hypothèse des coefficients techniques constants en volume, calée sur la CI d’Ésane en valeur).

2/ La consommation commercialisable

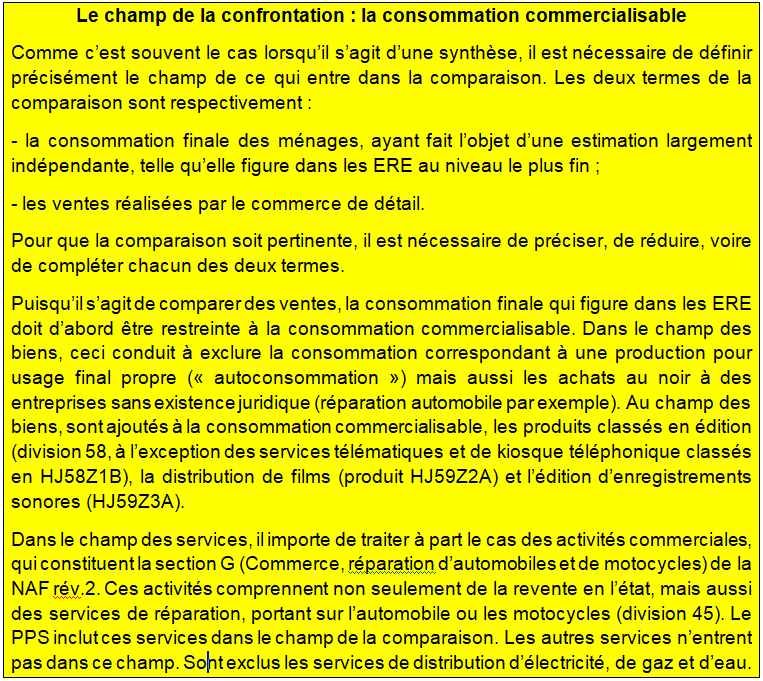

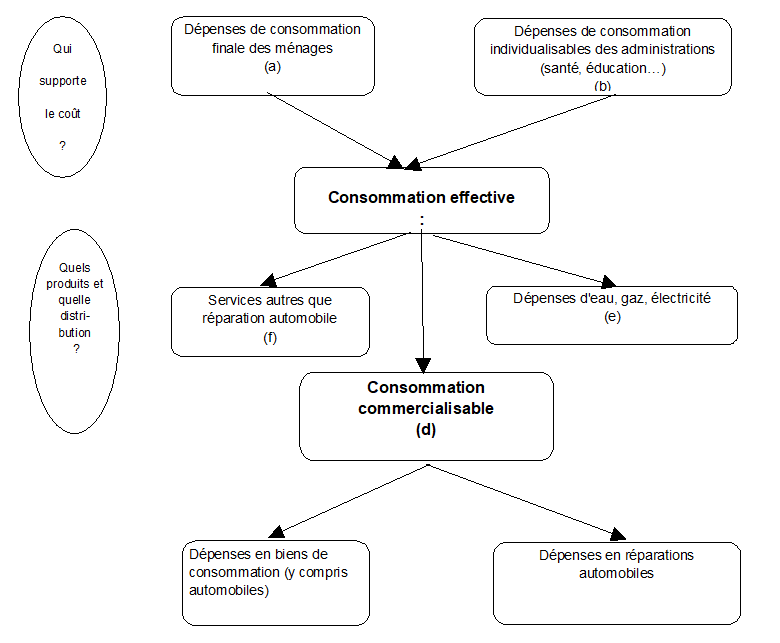

° Au sein des dépenses de consommation des ménages, la consommation dite « commercialisable » représente une part importante. Elle comprend l’achat par les ménages de tout bien transitant par les circuits de distribution commerciaux. Elle exclut donc les services marchands et administrés (à l’exception des services de réparation des biens achetés par les ménages qui sont considérés comme du commerce), l’autoconsommation, les achats au noir, l’entretien et la réparation du logement, ainsi que l’eau, le gaz et l’électricité.

° Le dispositif d’enquêtes annuelles sur les entreprises, qui constitue une des deux sources de données sur les entreprises (l’autre étant les données administratives, alliant les liasses fiscales des entreprises et les déclarations annuelles de données sociales – DADS), comporte un important volet consacré aux entreprises du commerce. Le dispositif Esane (Élaboration des statistiques annuelles d’entreprise) est la source principale utilisée pour établir les équilibres ressources-emplois, même s’il

ne fournit pas d’estimation de la consommation des ménages produit par produit, il donne le chiffre d’affaires des entreprises commerciales. En plus des données comptables qui sont communes à l’ensemble des entreprises, le questionnaire propre aux commerces comporte une interrogation sur la ventilation de leur chiffre d’affaires à un niveau détaillé de produits dans une nomenclature différente de celle retenue dans les ERE.

° L’existence de cette source particulière est à l’origine de la confection d’un outil de synthèse qui organise une confrontation entre les évaluations de la consommation des ménages menées dans le cadre des ERE, d’une part, et les ventes au détail destinées à la consommation finale, d’autre part. Cet outil est souvent désigné sous le terme de passage « produits-secteurs » (PPS), dont le sens est précisé plus loin.

° La procédure même d’élaboration des comptes de biens et services ne permet pas de retenir directement les évaluations de consommation finale issues des ventes du commerce de détail en raison, notamment, des différences de nomenclature avec les ERE. C’est pourquoi la méthode suivie se présente formellement comme une « confrontation » entre les évaluations figurant initialement dans les ERE et celles provenant des ventes de détail, au niveau de détail de ces dernières. Cependant, lors de la confection des comptes des années de base (2009 et 2010) et après confrontation avec le niveau déterminé par d’autres sources de la consommation des ménages, la valeur issue de la source commerciale a parfois été retenue. Le montant retenu au niveau de la consommation commercialisable est alors ventilé au niveau de détail des ERE, puisque le choix est fait de diffuser la consommation finale à ce niveau de détail (voire plus fin).

° Le PPS est un outil qui est construit lors de l’établissement du compte définitif. Ses résultats sont alors plus souvent utilisés en évolution, puisque la consommation finale est elle-même calculée en évolution.

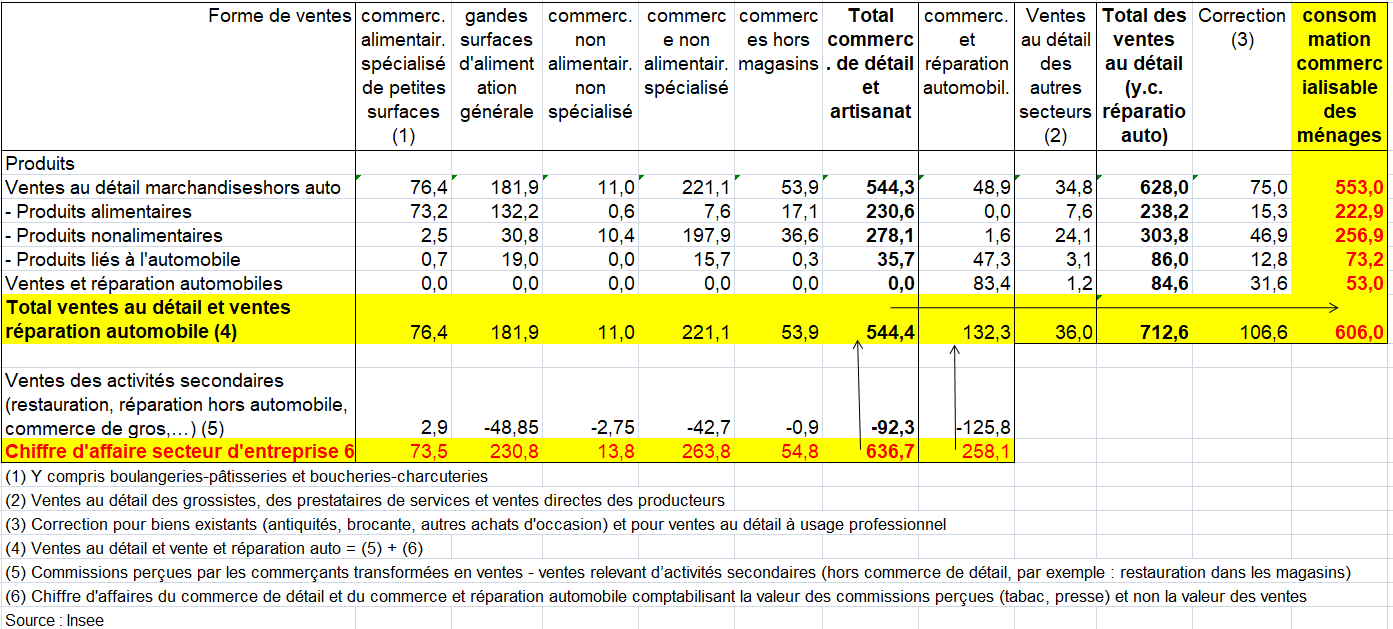

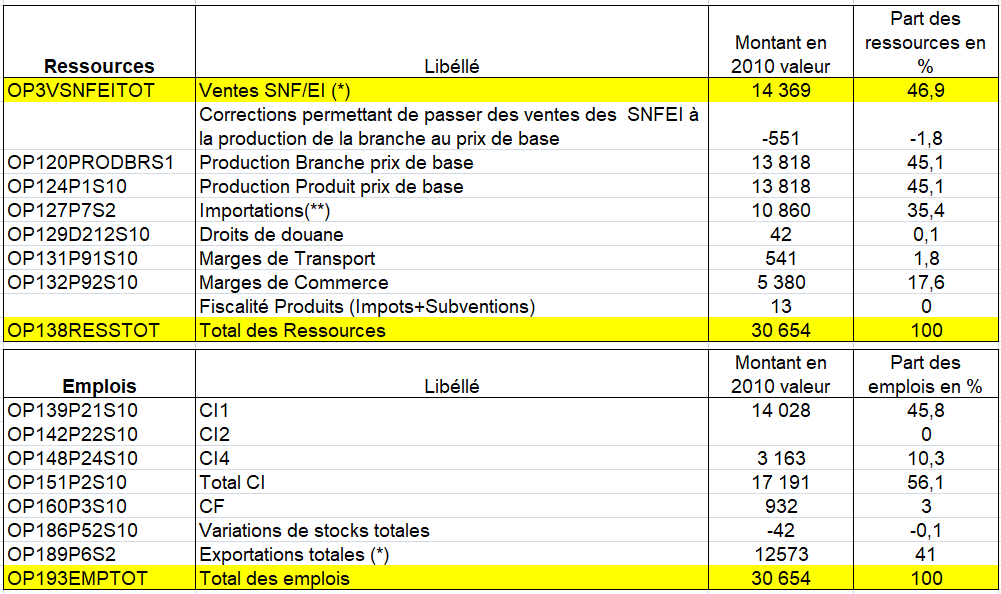

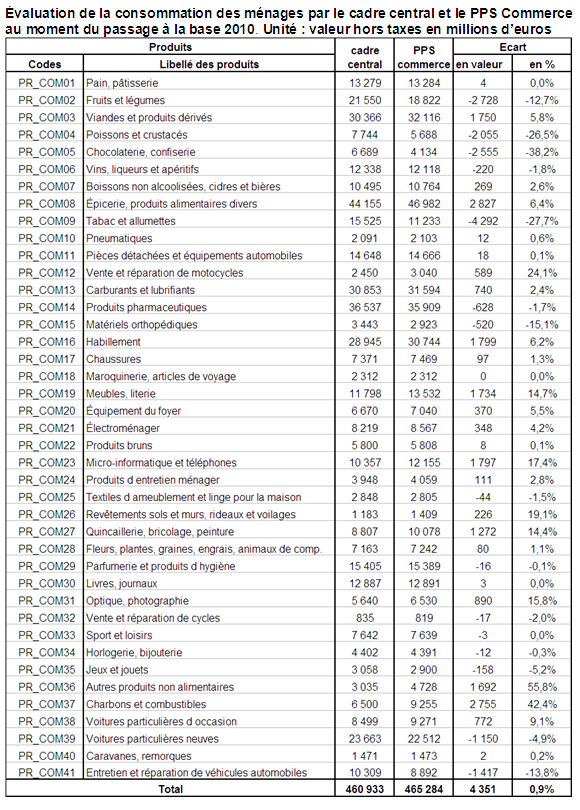

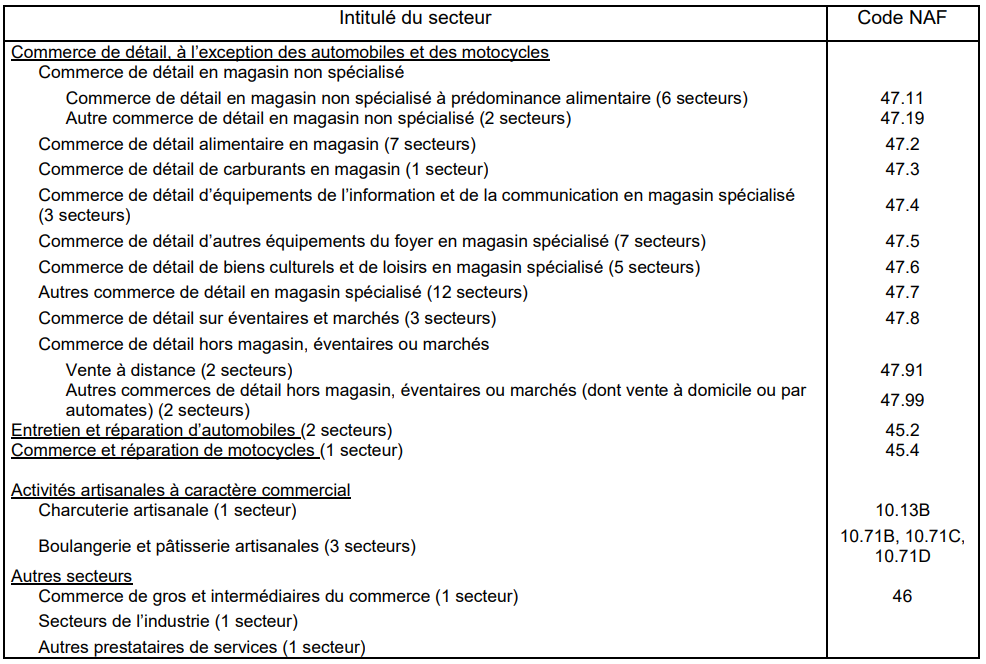

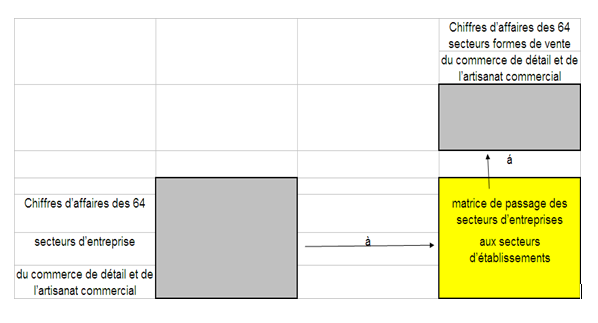

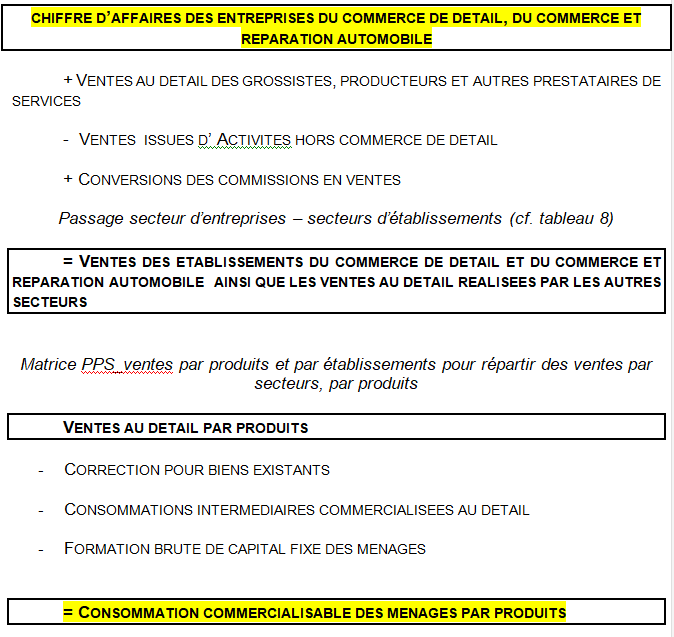

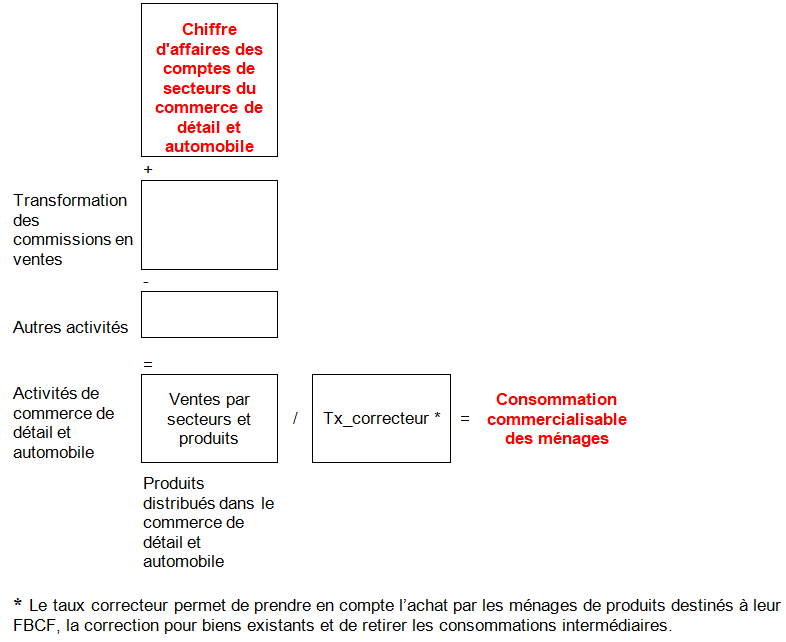

° Le calcul des ventes au détail par formes de ventes (ou secteur d’établissements) et par secteur d’entreprises se fonde sur une approche sectorielle, à partir des chiffres d’affaires sectoriels, CA. Elle se fonde aussi sur une approche par produits. D’une part, la consommation commercialisable des ménages est évaluée par le département des Comptes nationaux de l’Insee (cadre central), à partir de différentes sources, dont la plupart sont externes. D’autre part, la division Commerce de l’Insee évalue la répartition des ventes par produit (passage -produit secteur : PPS commerce) à partir de la ventilation des produits issue de l’enquête sectorielle annuelle (ESA). Cette double approche, par secteur et par produit, permet de consolider les résultats obtenus. Le tableau suivant présente le passage des ventes du commerce de détail à la consommation commercialisable des ménages en 2021 selon l’Insee. C’est une matrice importante de la comptabilité nationale française.

- Les ventes au détail s’élèvent à 544,4 Mds égales au CA total du commerce de détail – artisanat (636,7 Mds), auquel sont retirées les ventes qui ne relèvent pas du commerce de détail (-92,3 Mds),

- Les 132,3 Mds des ventes et réparations du secteur du commerce et réparation automobile et les 36,0 Mds de ventes au détail des autres secteurs (que le commerce) sont ajoutés aux 544,4 Mds de ventes au détail,

- L’ensemble de la consommation commercialisable, de 606,0 Md, s’obtient en retranchant à la totalité des 712,6 Mds de ventes au détail, 106,6 Mds de correction pour biens existants.

Passage du chiffre d’affaires du commerce de détail et du commerce et réparation automobile à la consommation commercialisable des ménages en 2021 en milliards d’euros

3/ Les variations de stock

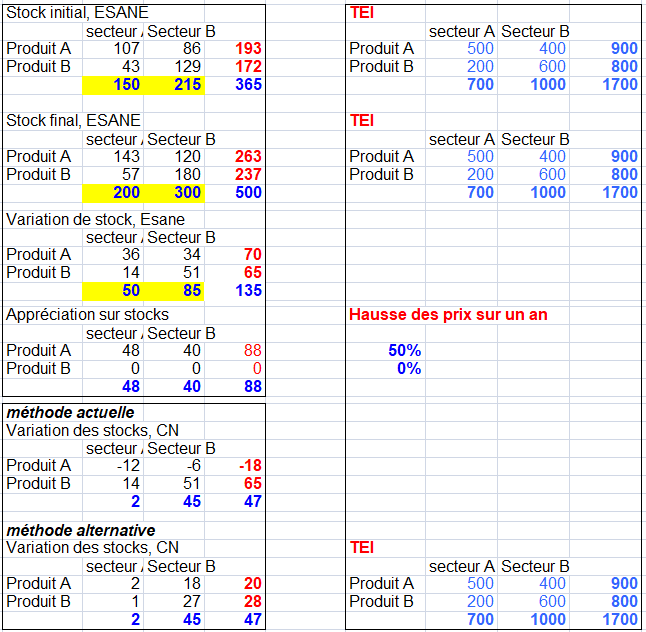

° Parfois les variations de stock utilisateur sont aussi arbitrées du fait qu’elles sont calculées par solde dans les ERE, notamment les variations de stock utilisateurs. Ce peut être aussi un point à travailler du fait de la difficulté à évaluer l’appréciation sur stock (AS) à partir des données d’entreprises (voir page Variations de Stocks)..

° Les variations de stocks sont normalement une « cible » issue des données d’entreprises du Passage au comptes (PAC) sur laquelle doivent se caler le TES et les ERE. Les variations de stocks par produits nettes de l’AS alimentent les ERE. Or dans la pratique cette cible totale et par produits n’est pas toujours retenue notamment pour le compte semi-définitif (SD). Il subsiste en effet une incertitude sur le calcul de lAS dans le calcul des variations de stock issu d’Esane Cette AS est retirée des variations de stocks de la comptabilité d’entreprise.

° Il faudrait probablement améliorer la méthode pour un calage plus ferme en fixant d’emblée les variations de stock de certains produits comme on le fait déjà pour l’agriculture Cette absence de calage sur les variations de stocks du Passage aux comptes (PAC) devrait modifier la cible de la VA de l’approche « revenu » si le PAC reprenait les variations de stock des ERE (car les stocks rentrent dans le calcul de la VA). Mais il n’en n’est rien : le PAC ne change ni l’AS ni les variations de stocks entreprise mais introduit un « arbitrage » ce qui ne modifie pas la cible VA du PAC (page PIB mondial).

° Est ce l’AS qui est mal mesurée dans le PAC ou bien est-ce que ce sont les variations de stocks des ERE qui posent problème?

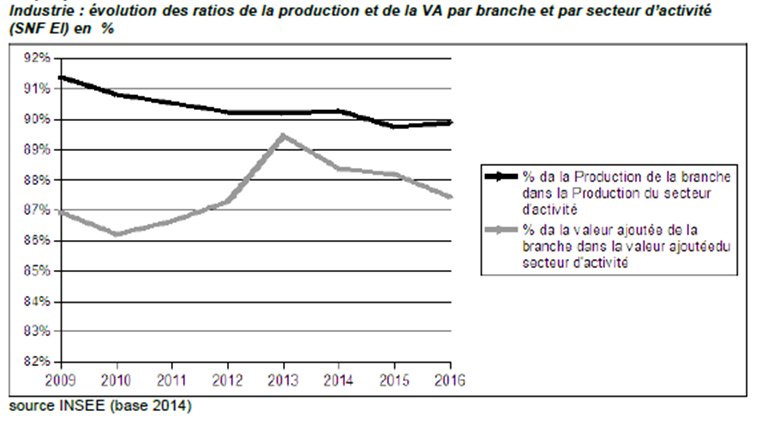

4/ Les comptes de production et d’exploitation des branches de l’industrie

° D’autres pages de ce blog ont montré que ceux-ci sont parfois un peu fragiles depuis 2000, malgré des améliorations par rapport aux bases antérieures (voir Vers un Tableau entrées-sorties idéal et mondial).

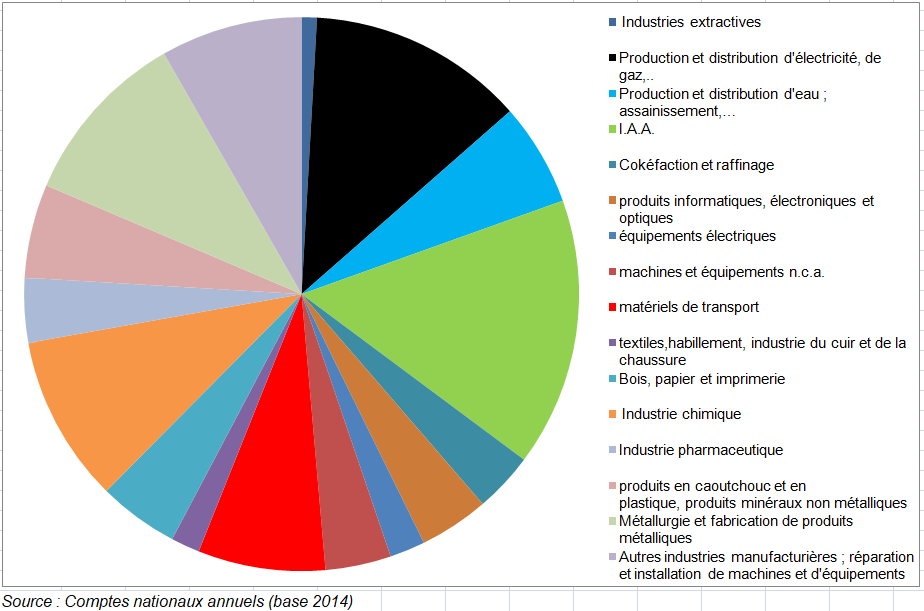

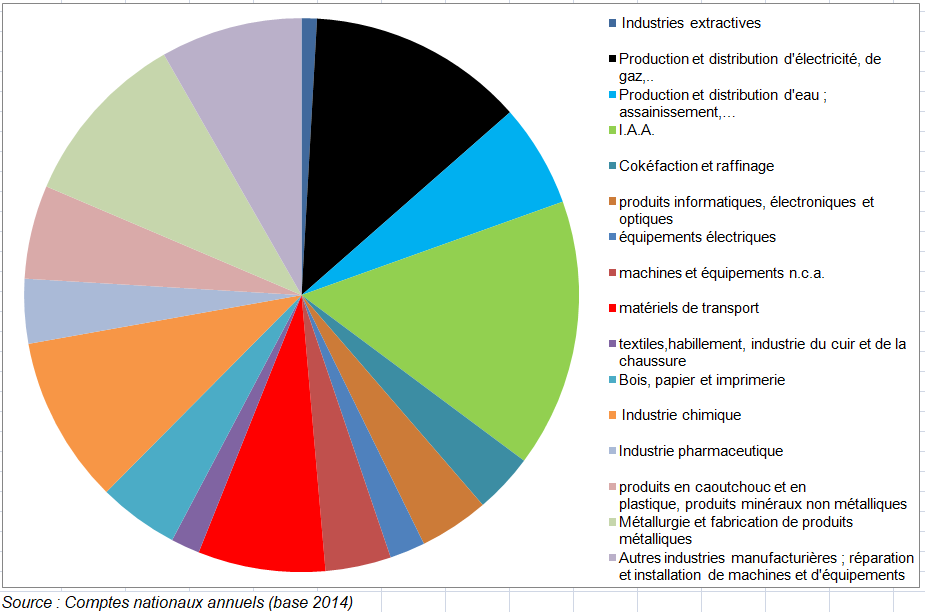

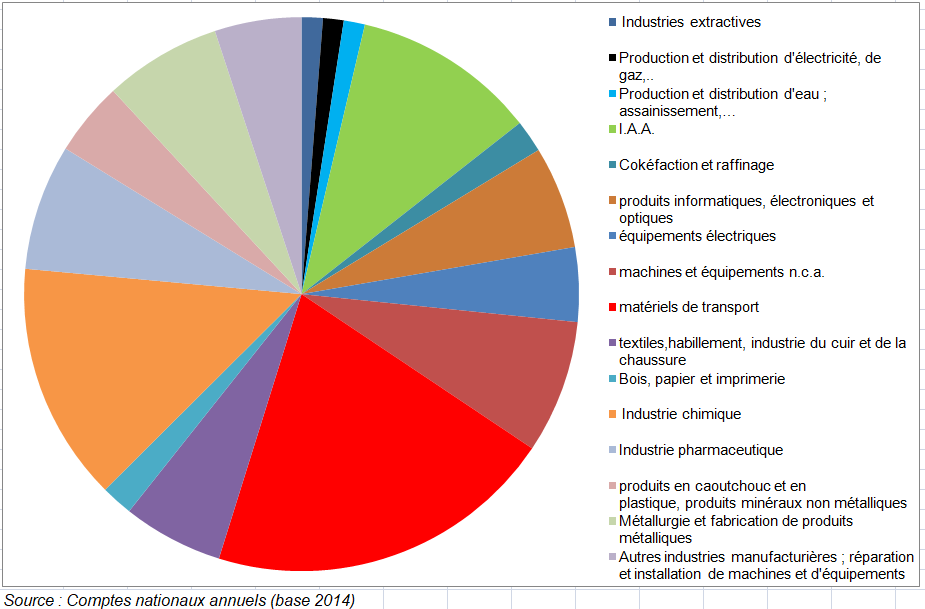

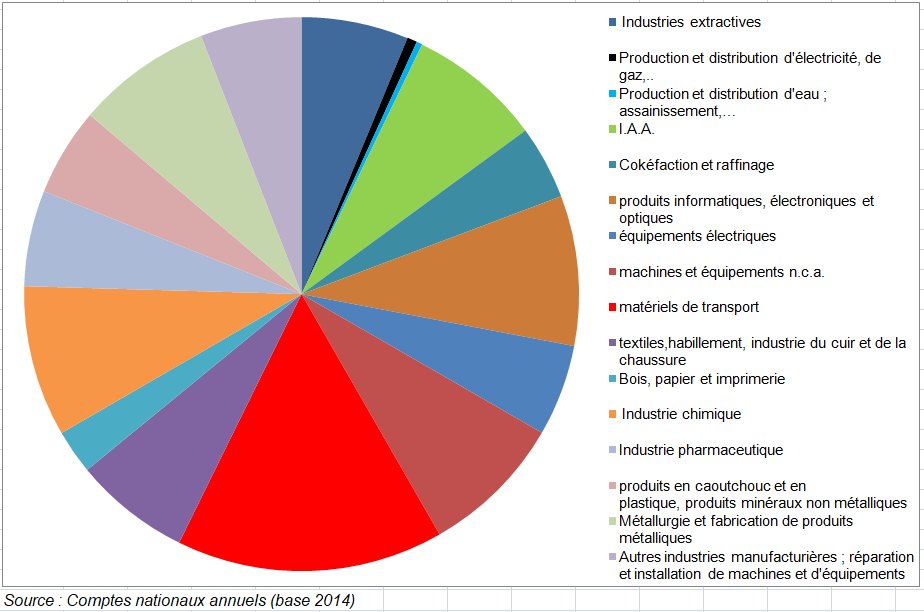

° Un exemple, issu de la base 2014, montre que la méthode des comptes français est loin d’être parfaite en colonne du TES. on aurait pu s’attendre à ce que la part de la VA de la branche industrie dans la VA du secteur industrie baisse au moins autant que la part de la production de la branche industrie dans le secteur industrie, voire même plus fortement du fait que l’industrie diversifie ses activités vers des services à plus forte valeur ajoutée. Mais ce n’est pas le cas. En fait, cette évolution (hausse légère de la part de la VA de l’industrie dans la VA globale des UL industrielles entre 2009 et 2016) peut en partie être expliquée par des marges (EBE) plus grandes de la production industrielle (cœur de métier) que celles des activités de services, très faibles (voir ci-dessous).

° Plus significatif, les deux courbes n’évoluent pas de la même manière entre 2009 et 2016. Comment expliquer cette divergence? fluctuation sensible de la courbe de la VA entre 2009 et 2016 à savoir hausse de la part de la VA de la branche industrie dans la VA du secteur d’activité industrie jusqu’en 2013 puis baisse après? Si la VA de la branche industrie et du secteur d’activité industrie évoluent de manière divergente, ne serait-ce pas dû plutôt à la technique mise en œuvre pour réconcilier branche et secteur d’activité sur la VA, en aval du processus, et en intégrant tous les arbitrages, plutôt qu’au changement de la structure de la production vers les services ?

I – LES SOURCES : L’ENQUÊTE ANNUELLE DE PRODUCTION ET LES INDICES DE PRIX

1/ L’enquête annuelle de production (EAP)

Les comptes de l’industrie s’appuient sur les données d’entreprises d’ESANE. Dans le cadre du projet Resane et dans un souci d’alléger la charge de réponse des entreprises, l’Enquête Annuelle de Production (EAP) s’est substituée en 2009 aux Enquêtes Annuelles d’Entreprise (EAE) et de Branche (EAB) [2]. L’objectif de l’EAP est de repérer les différentes activités d’une entreprise et d’en déduire son code APE.

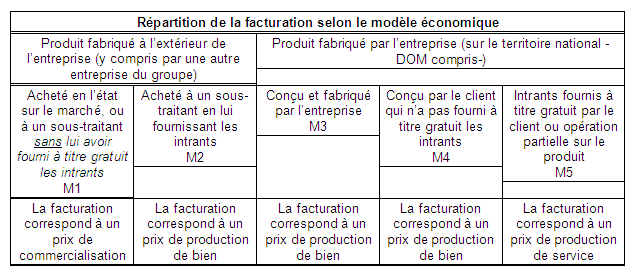

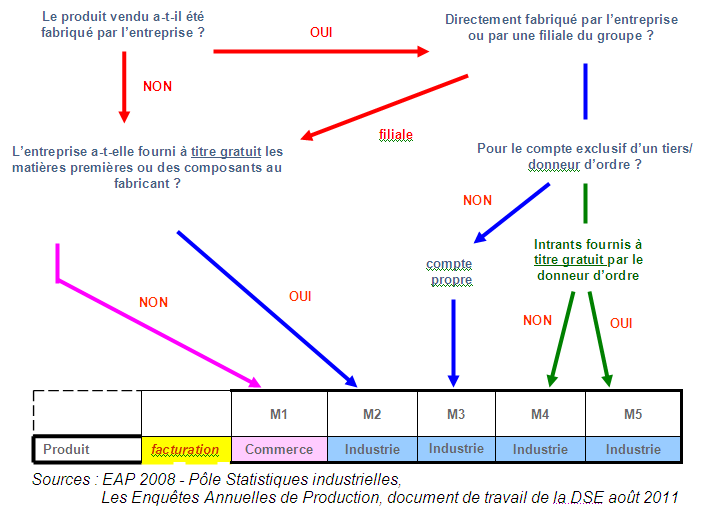

L’EAP permet en effets d’isoler 5 modèles de production en fonction de l’appartenance ou non des intrants, permettant de répartir les facturations par modèle de production. Ces modèles de production sont ainsi définis autour de la notion de donneur d’ordre pour permettre aux entreprises de décomposer leur chiffre d’affaires au niveau de chaque produit vendu ; le premier modèle traduit une activité commerciale, les quatre autres une activité industrielle :

Pour M1 et M2, le produit a été fabriqué à l’extérieur de l’entreprise (y compris dans une autre entreprise du même groupe).

– M1 : le produit vendu a été acheté en l’état sur le marché ou entièrement confié à un sous-traitant sans lui avoir fourni à titre gratuit les intrants. Dans le 1er cas, l’entreprise fait du négoce. Dans le second, elle est un donneur d’ordre, le sous-traitant achetant les intrants.

– M2 : le produit vendu a été entièrement confié à un sous-traitant en lui ayant fourni à titre gratuit les intrants. L’entreprise est propriétaire des intrants. La facturation du sous-traitant à l’entreprise a une nature de service industriel qui ne reflète pas la valeur de fabrication globale du produit car elle ne prend pas en compte le coût des intrants. L’entreprise est un donneur d’ordre industriel et doit être classée dans l’industrie.

– M3 : le produit vendu a été fabriqué par l’entreprise elle-même pour compte propre, y compris par assemblage d’éléments achetés

– M4 : le produit vendu a été fabriqué pour un tiers qui l’a conçu ou qui en détient les droits avec des intrants achetés par l’entreprise. L’entreprise est un sous-traitant ou un co-traitant si elle a assuré une part de conception. Elle est propriétaire des intrants et vend à son donneur d’ordre un produit à sa valeur de fabrication.

– M5 : le produit vendu a été fabriqué pour un tiers avec des intrants achetés par le Donneur d’Ordre

Cette nouveauté ne vas pas sans poser problème. Ainsi le secteur de l’habillement a été touché par la meilleure prise en compte du concept de donneur d’ordre par l’EAP : L’industrie de l’habillement a traditionnellement recours à la sous-traitance, à l’exception des produits de luxe. Le premier modèle traduit en fait une activité commerciale alors que les quatre autres correspondent à une activité industrielle. Suivant leur compréhension du questionnaire, certaines entreprises industrielles (respectivement. commerciales) se sont classées à tort en commerce (respectivement. industrie). En base 2010, on constate encore des erreurs de classement industrie/commerce ; ceci devait se stabiliser avec la dissipation de l’effet d’apprentissage par les entreprises de ces cinq modèles, et l’interrogation chaque année de nouvelles unités de la partie échantillonnée.

Dans le même ordre d’idée, la répartition de la VA dans les comptes nationaux entre l’industrie et le commerce peut être modifiée dans plusieurs cas particuliers (voir ci dessous). Les autres pays ont il fait les mêmes traitements ?

Enfin l’enquête Production de 2018 a été réalisée pour obtenir des informations de la part d’UL non enquêtées par les enquêtes d’entreprises (EAP, ESA) car appartenant à des entreprises profilées enquêtées par ces enquêtes structurelles.

2/ Les indices de prix

S’agissant du partage « volume-prix », on dispose des indices de prix de production de l’industrie française (IPPI) pour l’ensemble des marchés (aux prix de base).

Les indices de prix à la consommation sont les IPC.

Pour la production et les importations, quatre indicateurs principaux de prix sont calculés en 2021 :

- Les indices de prix de production de l’industrie pour le marché français, à prix de base et à prix de marché :

- Ils mesurent l’évolution des prix des biens issus des activités de l’industrie française et vendus sur le marché français, « à prix de base » pour l’analyse conjoncturelle et « à prix de marché » pour répondre aux besoins d’indexations de contrats.

- Les prix de base sont cohérents avec les concepts des comptes nationaux qui inspirent le règlement européen sur les statistiques de court terme. Ils représentent le revenu unitaire perçu par le producteur et ce sont ces prix qui sont requis par Eurostat ;

- Les indices de prix de production pour les marchés extérieurs, à prix de base :

- Ils traduisent l’évolution des prix (convertis en euros, donc incluant les effets de change) de biens et services issus des activités de l’industrie française et vendus sur les marchés étrangers. Il s’agit donc de « production exportée » plutôt que d’« exportations » (qui comprendraient aussi des réexportations de produits importés issus d’activités de commerce par l’entremise d’entreprises spécialisées, éventuellement du même groupe que les producteurs). On considère toutes les transactions, qu’elles soient intra-groupes ou non. Pour les marchés extérieurs, on distingue la zone euro du reste du monde.

- L’agrégation des deux indices ci-dessus détermine les indices de prix de production pour l’ensemble des marchés (marché français et marchés extérieurs) des entreprises résidentes.

- Les indices de prix d’importation de produits industriels, à prix de base

- Ils traduisent l’évolution des prix (convertis en euros, donc incluant les effets de change) de biens industriels produits par des entreprises étrangères et vendus sur le marché français. Dans ce cadre, on considère toutes les importations, qu’elles soient intra-groupes ou non. Les prix sont des prix CAF (coût assurance, fret), soit le prix d’un bien à la frontière du pays importateur ou prix d’un service fourni à un résident, mais duquel on exclut ensuite les impôts et droits sur les produits et la TVA.

Ces quatre indicateurs sont complétés sur quelques branches d’activités par des indices de prix de l’offre intérieure de produits industriels. Ces indicateurs résultent de l’agrégation des indices de prix de production de l’industrie pour le marché français à prix de base et des indices de prix d’importation à prix de base. Aux évolutions près des taxes et des subventions sur les produits, ces indices traduisent l’évolution des prix de l’offre des produits industriels commercialisés en France, quel que soit leur lieu de production ou d’origine.

Ces indices sont plus ou moins utilisés dans les ERE pour les agrégats concernés (production, importations).

En règle générale les exportations sont transmises en valeur par les douanes et déflatées par un IPPI. Dans les IAA, la valeur des exportations (15 % des emplois environ) est ainsi fournie par les douanes et est déflatée par un IPPI. Le partage volume-prix des exportations peut toutefois être arbitré pour prendre en compte d’autres données (du SoeS pour le produit cokéfaction-affinage). De même pour les produits informatiques, électroniques et optiques, le prix des exportations peut être arbitré si celui-ci est trop écarté du prix de la production et amène in fine des prix aberrants sur les CI et FBCF, emplois en solde de l’ERE.

Autre sujet délicat, le partage volume-prix des marges commerciales suit une méthode qui peut être discutée : l’indice du prix de la marge commerciale se traduit par le produit de l’évolution du taux de marge commerciale et de l’indice du prix du chiffre d’affaires sur les ventes de marchandises. (voir encadré ci-dessus et page Mesure des volumes et des prix). Cette méthode peut influencer le partage volume prix des CI et de la FBCF.

Mais les indices des prix des CI des produits sont à regarder de près. Ils se répercutent sur les prix des CI des branches de l’industrie du fait de l’importance des achats inter-industriels. Certes, il ne semble plus y avoir d’évolutions surprenantes depuis 2007 si tant est qu’ils y en aient eu avant : quasi stagnation entre 1995 et 2007 des prix des biens électriques consommés par les matériels de transport par exemple. Les prix de la valeur ajoutée de l’industrie baissent de -8% entre 1995 et 2007 du fait d’une hausse bien plus forte des prix des CI que des prix à la production. Ceci devrait inciter à suivre les prix des biens électriques (notamment les matériels informatiques) et ceux des autres produits de l’industrie (voir page Partage Volume Prix et productivité).

Au final, il convient ainsi de suivre les évolutions de la production et de la valeur ajoutée en volume des branches industrielles.

3/ Le partage volume prix

a) Construction aéronautique et spatiale (C30C)

Contrairement à la base 2005, des indices de prix de production de l’industrie française pour l’ensemble des marchés et les marchés extérieurs ainsi que des indices de prix d’importation existent en base 2010 pour le code NAF 303. Ils ne sont pas disponibles sur le site internet de l’Insee mais sont fournis directement par la section « synthèse » de la division des indices des prix à la production du DSCT. Toutefois, le 3030 « Construction aéronautique et spatiale » qui est la seule CPF4 du 303 (C30C) n’est pas enquêté. Il est possible que ce soit à cause de la part importante des sociétés sous statut militaire dans cette branche (elles ne donnent pas d’informations). Le calcul est alors fait par chaînage sur le 3020 « Construction de locomotives et d’autre matériel ferroviaire roulant », c’est-à-dire que les évolutions du 3020 sont appliquées au 3030. C’est la raison pour laquelle les indices de pris du C30C ne sont pas publiés.

II – LES ÉQUILIBRES-RESSOURCES-EMPLOIS (ERE) DE CHAQUE PRODUIT

Pour montrer l’importance de ces équilibres-ressources-emplois dans l’économie avec la désindustrialisation, on les présente tous (sauf l’industrie extractive) en les développant plus ou moins. Il n’y pas de notes de base des comptes de l’industrie à l’Insee, pas plus qu’il n’y a de Commission des comptes de l’industrie ni de rapport des comptes de l’industrie.

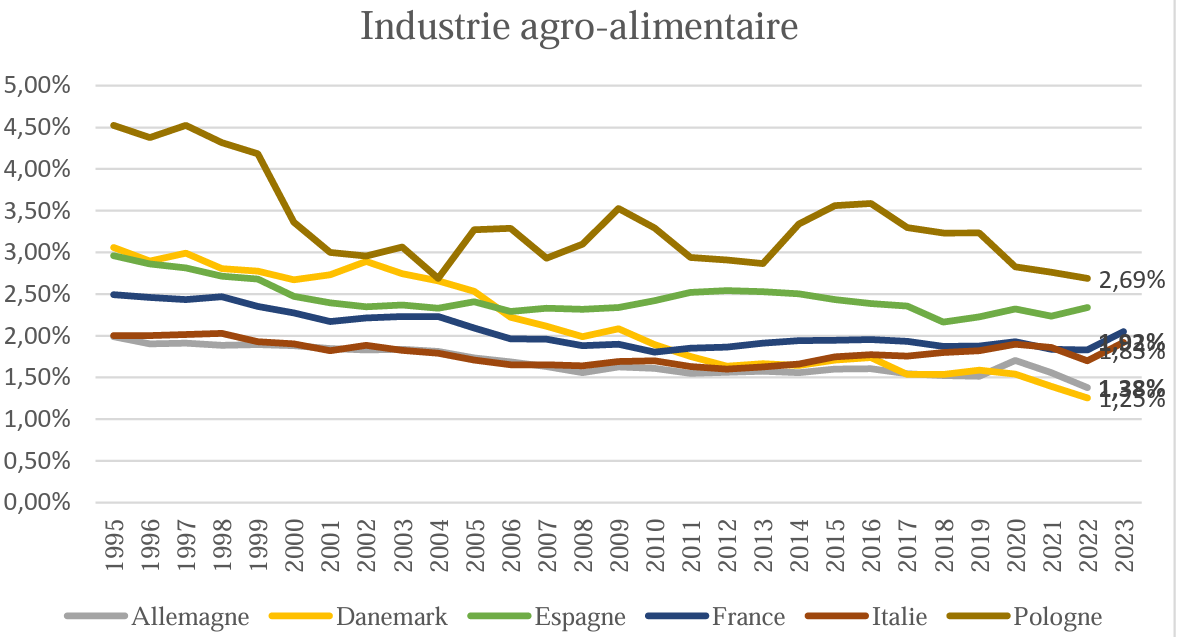

1/ Les industries agro-alimentaires

Les subventions jouent un rôle important dans le cas des IAA. Il y a deux grands types de subventions sur les produits des IAA :

– les restitutions à l’exportation (D319A). Dans le cadre de la politique agricole commune, les restitutions constituent un mécanisme de régulation de marché qui vise à compenser la différence de prix pratiqués sur le marché communautaire et sur le marché mondial. Les bénéficiaires de cette aide sont les exportateurs de certains produits alimentaires (céréales, sucre, animaux,…) vers les pays tiers. Le montant de l’aide est fixé par la Commission européenne en fonction de la situation des marchés. Les dossiers de demande de restitutions sont traités par l’unité Restitutions/produits transformés/certificats de la direction Gestion des aides de FranceAgriMer.

– les autres subventions (D3191 et D3199) à ne pas confondre avec D39. Dans le cas de 3191 il s’agit des subventions producteurs et dans le cas de 3199 des subventions à des non producteurs. L’aide au stockage privé permet d’assurer l’équilibre des marchés, au niveau européen. FranceAgriMer met en œuvre ce mécanisme d’aide au niveau national aussitôt que l’Union européenne le juge nécessaire.

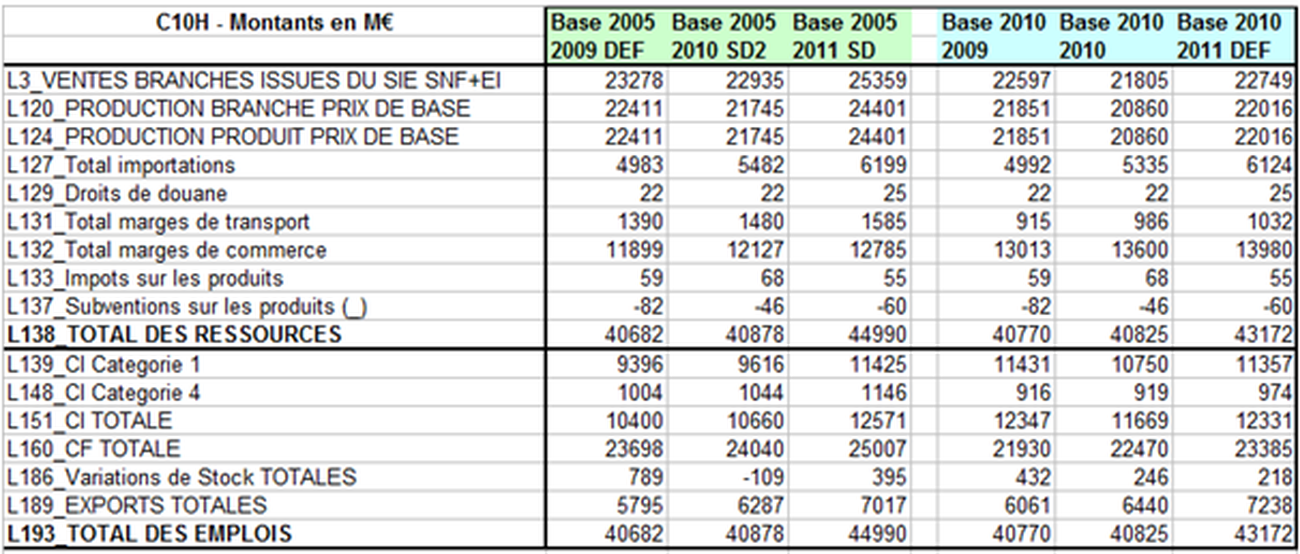

On prend l’exemple de la Fabrication d’autres produits alimentaires (C10H). Cette classe de nature hétérogène est constituée des produits ne pouvant être classés dans aucune autre. Elle comprend la Fabrication de sucre, la Fabrication de cacao, Chocolats et produits de confiserie, la Transformation du café et du thé, la Fabrication de condiments et assaisonnements, la Fabrication de plats préparés, la Fabrication d’aliments homogénéïsés et diététiques, et enfin la Fabrication d’autres produits alimentaires n.c.a.

Les sources statistiqaues sont souvent les mêmes pour tous le sous-produits des IAA. L’indice des prix est l’Indice des Prix à la Production Industrielle : IPP (ou encore IPPI). C’est sur celui-ci que le prix de la production de la branche au prix de base doit être ajusté. Cet indice de prix utilisé est l’indice de prix au prix de base, pour l’ensemble des marchés.

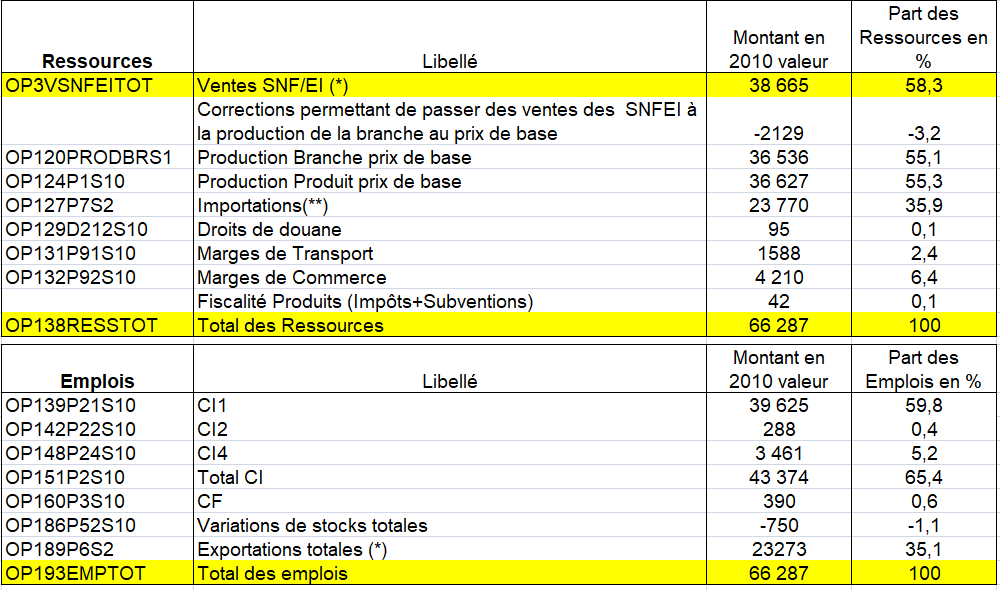

En base 2010, la structure de l’ERE C10H est marquée en emplois par une forte proportion de la consommation finale, plus de la moitié des ressources.

L’équilibre-ressources-emplois du C10H en millions d’euros (base 2010 et base 2005)

2/ Le textile-habillement

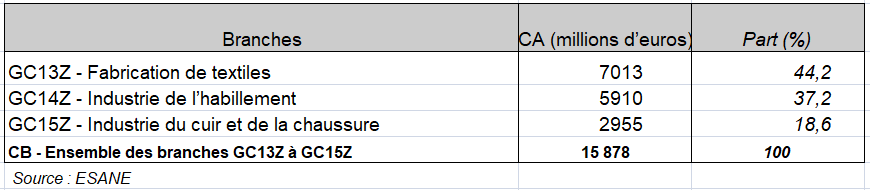

Les branches GC13Z, GC14Z et GC15Z retraçant la fabrication de produits textiles, en cuir, de vêtements et de chaussures seront davantage étudiées dans les pages qui suivent. Lors de la réalisation de la version provisoire des comptes, les concertations portent sur le niveau CB regroupant ces trois branches aux caractéristiques proches. Ce niveau correspond au niveau de travail des comptes trimestriels. En base 2005, celles-ci ont en effet pour point commun d’avoir été impactées par le changement de nomenclature d’une part (classement par types d’activités et non plus par matières utilisées), et la meilleure prise en compte du concept de donneur d’ordre par l’EAP d’autre part. Ces deux facteurs ont pu affecter le classement de certaines entreprises dans ces branches en rendant notamment la frontière entre commerce et industrie assez floue ; ce phénomène devrait s’estomper au cours de la base 2010.

a) Fabrication de textiles (GC13Z)

Sont regroupées dans la branche GC13Z – Fabrication de textiles, les activités liées à :

- la préparation et la filature de fibres textiles (préparation, effilochage puis filature de laine, soie, lin et de toutes autres fibres d’origine animale ou végétale, artificielles ou synthétiques) ;

- le tissage (pour chemiserie, habillement, linge de maison, etc) ;

- l’ennoblissement de textiles et d’articles vestimentaires (blanchiement, teinture, apprêtage, impression, mercerisage des fils, etc) ;

- la fabrication d’articles confectionnés en matières textiles (linge de maison, tapis, moquettes, cordage, etc).

La production représente environ 45 % des ressources de l’ERE, un tiers provient des importations et 20 % des marges de commerce. La moitié de ces ressources est utilisée comme CI, 20 % est exporté et 20 % consommé par les ménages.

Pour l’année de base 2010, les données de consommation finale des ménages en produit C13Z fournies en exogènes proviennent de l’Institut français de la mode (IFM) et d’Esane. Les évolutions 2009/2010 base 2010 sont issues de l’IFM et de l’Institut de prospective et d’études de l’ameublement (IPEA), Esane donnant des évolutions trop erratiques ; ces évolutions sont conformes à celles de la base 2005.

L’équilibre-ressources-emplois du GC13 en 2010 en millions d’euros (base 2010)

b) Industrie de l’habillement (GC14Z)

La branche GC14Z – Industrie de l’habillement s’intéresse au processus de création de tous vêtements et accessoires, quels que soient leur mode de confection (prêt à porter ou sur mesure), leur matière (cuir, tissu, à mailles), ou leur type (pour hommes/femmes/enfants, de sport/de travail, de dessus/dessous).

Les ressources de l’ERE proviennent principalement des marges de commerce (près de la moitié), des importations (40 %) et de la production (10 %).

La CF des ménages (environ 70 %) constitue le principal emploi, devant les exportations (15 %) et la CI (15 %). On note l’importance de la CI4 (CI des branches non marchandes, des branches financières,…) dans cet ERE (environ 15 % de la CI totale.

L’équilibre-ressources-emplois du GC14 en 2010 en millions d’euros (base 2010)

c) Industrie du cuir et de la chaussure (GC15Z)

L’industrie du cuir et de la chaussure est une branche hétérogène recouvrant l’ensemble des activités liées à la préparation et à la teinture de fourrures, la transformation des peaux en cuir, et la fabrication de produits en cuir ou en substituts/imitations de cuir destinés à la consommation finale et élaborés suivant un mode de production identique.

Dans le détail, on distingue trois activités distinctes :

- l’apprêt et le tannage des cuirs, la préparation et la teinture des fourrures (15.11)

- la fabrication d’articles de voyage, de maroquinerie et de sellerie (15.12)

- la fabrication de chaussures (15.20).

40 % des ressources de l’ERE sont issues des importations, 40 % des marges de commerce et 20 % de la production. 60 % sont utilisés au titre de la CF des ménages et 30 % sont exportés.

La consommation finale des ménages constitue un poste clé de l’ERE. Concernant le niveau et l’évolution 2009/2010 base 2010 de la consommation des ménages en produit C15Z fournie en exogènes :

- pour la partie maroquinerie : en l’absence de sources fiables, les données 2010 correspondent au niveau Esane, l’évolution ayant été arbitrée avec la division Commerce ;

- pour la partie chaussures : les données sont issues de la Fédération française de la chaussure en niveau et en évolution.

L’équilibre-ressources-emplois du GC15 en 2010 en millions d’euros (base 2010)

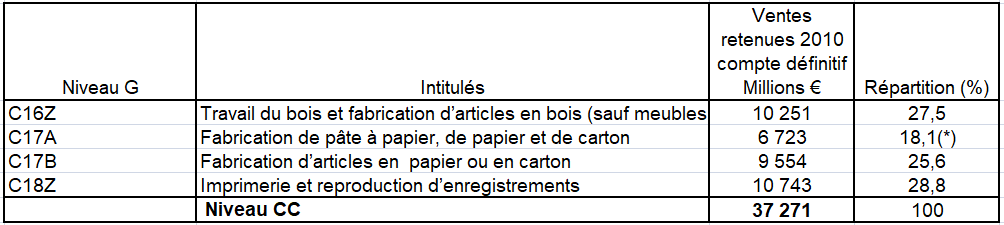

3/ Travail du bois, industries du papier et de l’imprimerie

Ce niveau comprend le travail du bois, les industries du papier mais aussi de l’imprimerie séparée depuis ce changement de nomenclature de l’édition devenue activité de service.

Répartition des ventes par niveaux H

a) Le Travail du bois et fabrication d’articles en bois (C16Z)

Cette division concerne la transformation du bois brut en produits utilisables, tels que bois de charpente, panneaux de bois, parquets, armatures en bois et bâtiments en bois préfabriqués. Cette division ne comprend pas la fabrication de meubles (C31) ni la pose des menuiseries classée en construction (F43).

Répartition des ventes par niveaux H

En 2010 la production de la branche représentait plus de 58% des ressources, les importations plus de 22%, et les marges de commerce environ 16%. Les EI ne représentent que 2,6% des ventes en 2010? 73,9 des importations proviennent de l’Union Européenne en 2010. 72,8% des exportations étaient à destination de l’Union Européenne en 2010. De par la nature des produits de l’ERE, il n‘y a pas de FBCF, il se solde donc sur les Consommations Intermédiaires qui représentent près de 83% des emplois en 2010. Cet ERE sans difficultés particulières n’est pas sujet à de gros effets lignes, les Consommations Intermédiaires représentant l’essentiel des emplois

L’équilibre-ressources-emplois du C16Z en 2010 en millions d’euros (base 2010)

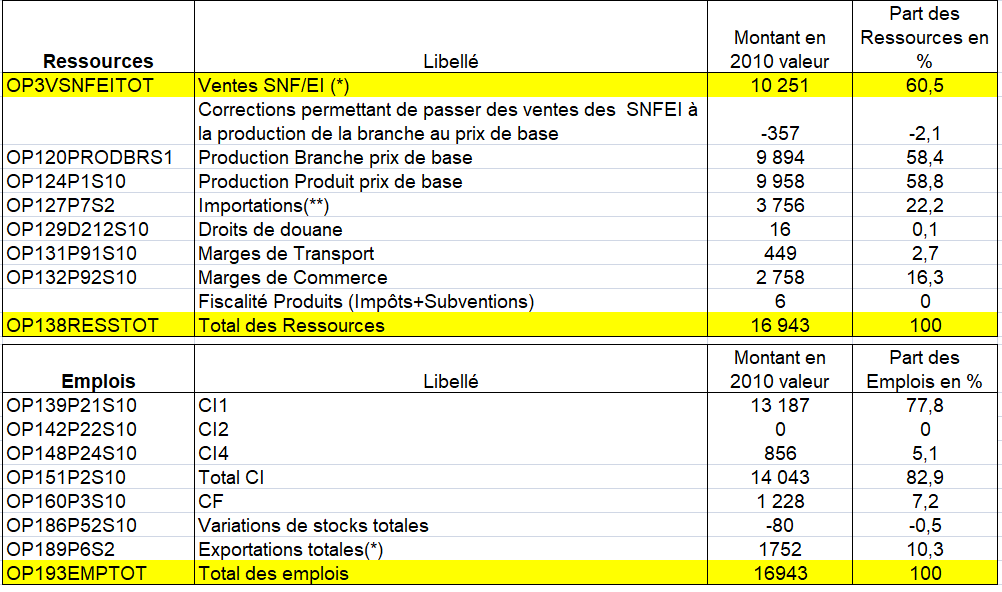

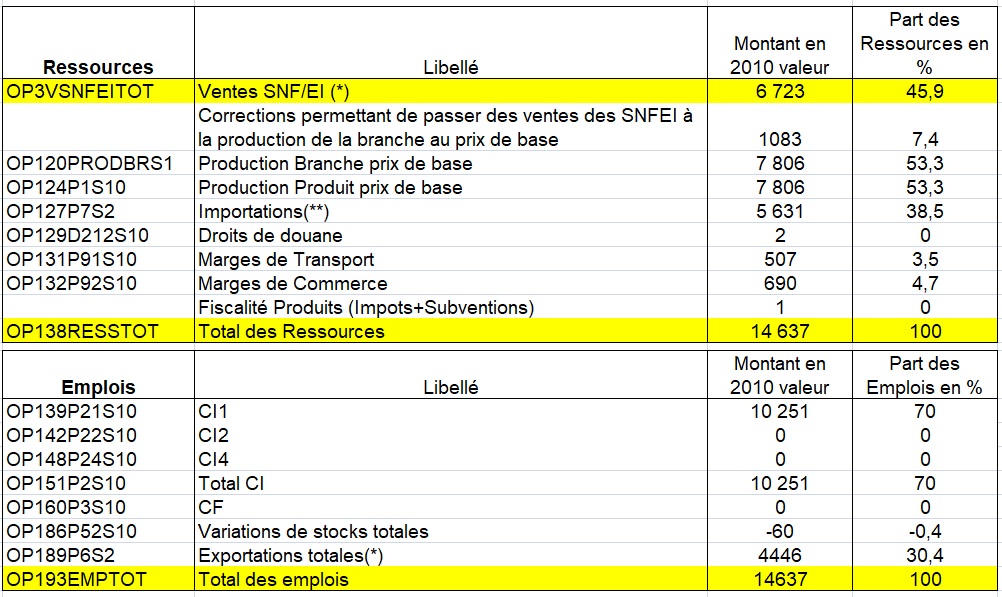

b) Fabrication de pâte à papier, de papier et de carton (C17A)

Ce niveau couvre la fabrication de la pate à papier, du papier et du carton en l’état, recyclé ou non. La fabrication de ces produits est regroupée parce qu’elle représente une série d’opérations liées verticalement. Plusieurs d’entre elles sont souvent accomplies dans une même unité. On distingue trois activités essentielles : –La fabrication de pâte à papier consiste à séparer les fibres cellulosiques des impuretés contenues dans le bois ou à dissoudre et désencrer le papier recyclé et à y mélanger de faibles quantités de réactifs afin de renforcer le liant des fibres. La fabrication du papier consiste à répartir la pulpe sur une grille mobile en vue de former une feuille continue. Les produits à base de papier recyclés sont fabriquées à partir de papier et d‘autres matières par différentes techniques. Ce niveau ne comprend pas les articles en papier, ces derniers se retrouvent dans le niveau aval C17B.

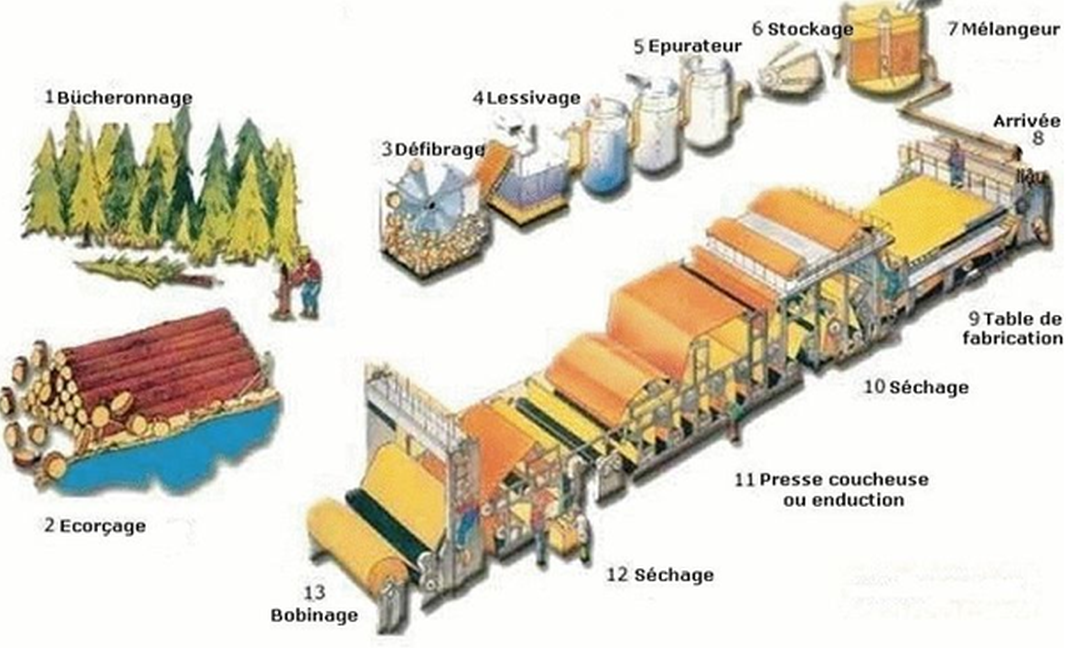

Processus industriel de la fabrication de pâte à papier

En 2010 la production de la branche représentait plus de 53% des ressources, les importations plus de 38% mais la part des marges commerciales est plutôt limitée à moins de 5%. De par la nature des produits de l’ERE, il n‘y a ni CF (les articles en papier concernent le niveau C17B) ni FBCF, il se solde donc sur les Consommations Intermédiaires qui représentent 70,0% des emplois en 2010. Cet ERE sans difficultés particulières n’est pas sujet à de gros effets lignes, les Consommations Intermédiaires représentant l’essentiel des emplois. De plus il n’y a ni CI2 ni CI4.

L’équilibre-ressources-emplois du C17ZA en 2010 en millions d’euros (base 2010)

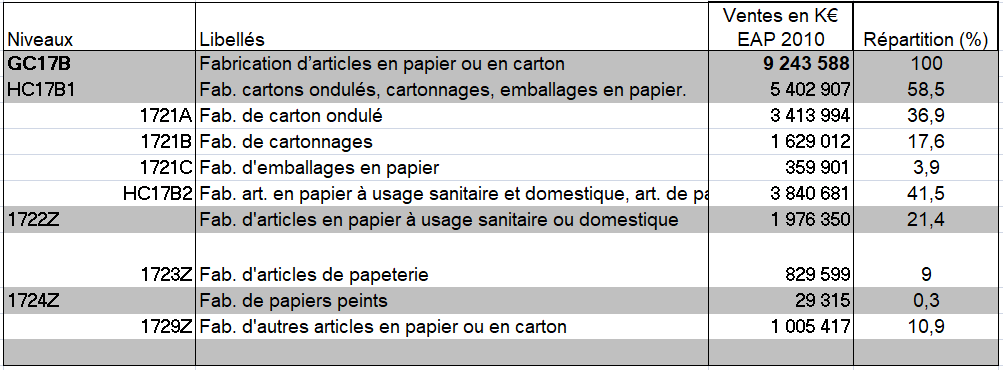

c) GC17B- Fabrication d’articles en papier ou en carton

Ce niveau couvre la fabrication d’articles en papier ou en carton ayant fait l’objet d’une transformation ultérieure, il ne comprend donc pas la fabrication de pâte à papier, de papier et de cartons en gros (dont l’activité est classée au niveau amont GC17A). Les articles en papier peuvent être imprimés (papiers peints, papiers cadeaux etc..) dès lors que l’information imprimée n’est pas la finalité principale.

Décomposition en niveaux H du C17B

En 2010, les principaux postes des ressources sont la production de la branche pour plus de 61%, les importations représentent plus de 21% des ressources. Cependant il faut noter que la structure par type de produits importés n’est pas identique à la structure des produits fabriqués en France. Ainsi 59,9% des importations du niveau G sont du second niveau H (Articles en papier à usage sanitaire et domestique, articles de papeterie, papiers peints, autres articles en papier ou en carton), alors que ce niveau ne représente que 41,5% de la production selon l’EAP. Les marges de commerce pèsent pour plus de 15% des ressources soit une proportion trois fois supérieure au niveau amont GC17A. Les ventes des EI sont ne représentent que 0,1% des ventes. 86,8% des importations provenaient de l’Union Européenne en 2010.

L’équilibre-ressources-emplois du C17B en 2010 (base 2010)

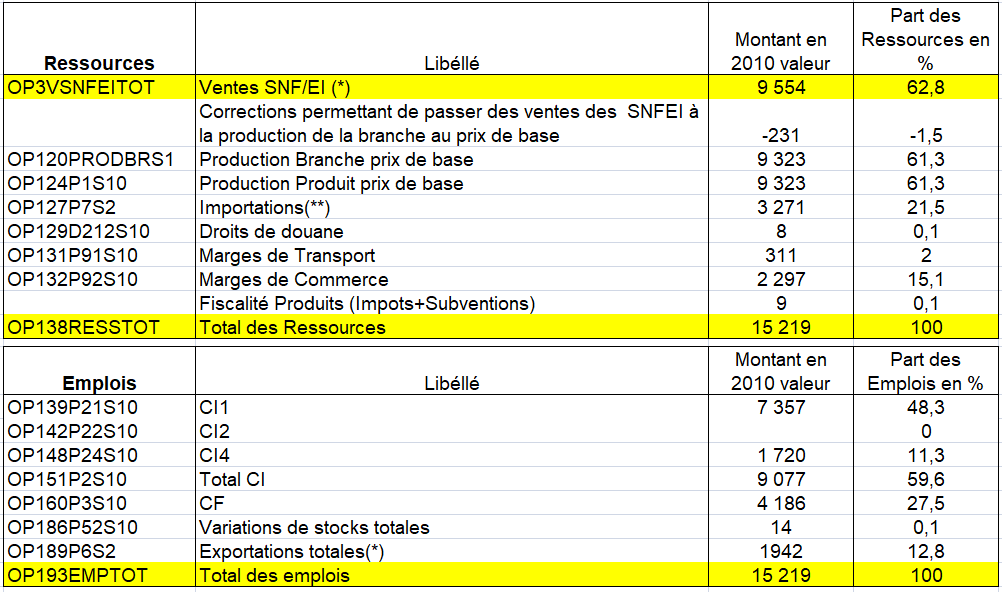

d) Imprimerie et reproduction d’enregistrements (C18Z)

Cette division concerne l’impression de produits tels que journaux, livres, périodiques, formulaires commerciaux, cartes de vœux et autres matériaux et recouvre également des activités accessoires telles que les services de reliure, de photogravure et de photocomposition. Les activités accessoires incluses ici font partie intégrante de l’imprimerie et un produit (une plaque d’impression, un livre relié ou un fichier ou disque informatique) issu de cette industrie est presque toujours obtenu à partir de ces opérations.

Les procédés utilisés dans l’imprimerie comprennent une palette de méthodes servant à transférer une image d’une plaque, d’un écran ou d’un fichier informatique sur un support en papier, en plastique, en métal, en tissu ou en bois. La principale de ces méthodes consiste à transférer l’image d’une plaque ou d’un écran sur le support (lithographie, photogravure, sérigraphie et flexographie). Un fichier informatique est souvent utilisé pour « piloter » directement le mécanisme d’impression qui crée l’image et de nouveaux types d’équipements électrostatiques ou autres (impression numérique ou sans impact).

Bien que l’impression et l’édition puissent être réalisées par la même unité (par exemple, un journal), il arrive de moins en moins que ces deux activités distinctes soient effectuées au même endroit.

Cette division comprend également la reproduction de supports enregistrés, tels que disques compact, enregistrements vidéo, logiciels sur disques ou sur bandes, enregistrements, etc. Cette division ne comprend pas l’édition (activité de service J58).

Ce niveau G est décomposé en 2 niveaux H qui eux même regroupent plusieurs activités, cependant dans la confection des ERE, ils ne sont isolés que pour les exogènes du commerce extérieur et de la consommation finale.

En 2010,à la différence des autres niveaux G de la filière boit papier, la production de la branche assure la quasi-totalité des ressources avec 81,3%. Les importations sont quasi inexistantes dans ce niveau (0.3% des ressources). Les EI ne représentent que 3,0% des ventes en 2010. 73,9% des importations proviennent de l’Union Européenne en 2010.

De par la nature des produits de l’Ere, il n‘y a pas de FBCF, il se solde donc sur les consommations Intermédiaires qui peuvent même être supérieures au total des emplois (du fait des variations de stocks). La Consommation Finale est également nulle ,les exportations ne sont que « de témoignage ». Cet Ere ne rencontre pas de difficultés particulière et n’a pas connu dans la présente base de gros effets lignes, cependant la scission entre l’imprimerie et l’édition semble avoir été mal prise en compte.

L’équilibre-ressources-emplois du C18 en 2010 en millions d’euros (base 2010)

4/ Cokéfaction et raffinage

En 2011, la TIPP (taxe intérieure de consommation sur les produits pétroliers) devient la Taxe intérieure de consommation sur les produits énergétiques (TICPE), rendant ainsi plus clair le fait qu’elle s’applique aussi à des sources d’énergie qui ne sont pas d’origine pétrolière. Le changement de nom a été motivé par l’arrivée des biocarburants (E.85) et de véhicules électriques qui échappent à l’ancienne TIPP.

La TICPE s’applique à tout produit qui est destiné à être utilisé, qui est mis en vente ou qui est utilisé comme carburant pour moteur, comme additif ou en vue d’accroître le volume final des carburants pour moteur (à ce titre, elle s’applique à tous les biocarburants, mais avec un barème différent). Les produits utilisés pour le transport fluvial de marchandises ne sont pas concernés par cette taxe.

La TICPE s’applique aussi à tout hydrocarbure qui est destiné à être utilisé, qui est utilisé ou qui est mis en vente pour le chauffage, à l’exception du gaz naturel auquel est associé une taxe spécifique (la TICGN) et des combustibles solides tels que le charbon, la tourbe ou le lignite.

Cette taxe est perçue sur les volumes vendus et non sur le prix de vente du produit.

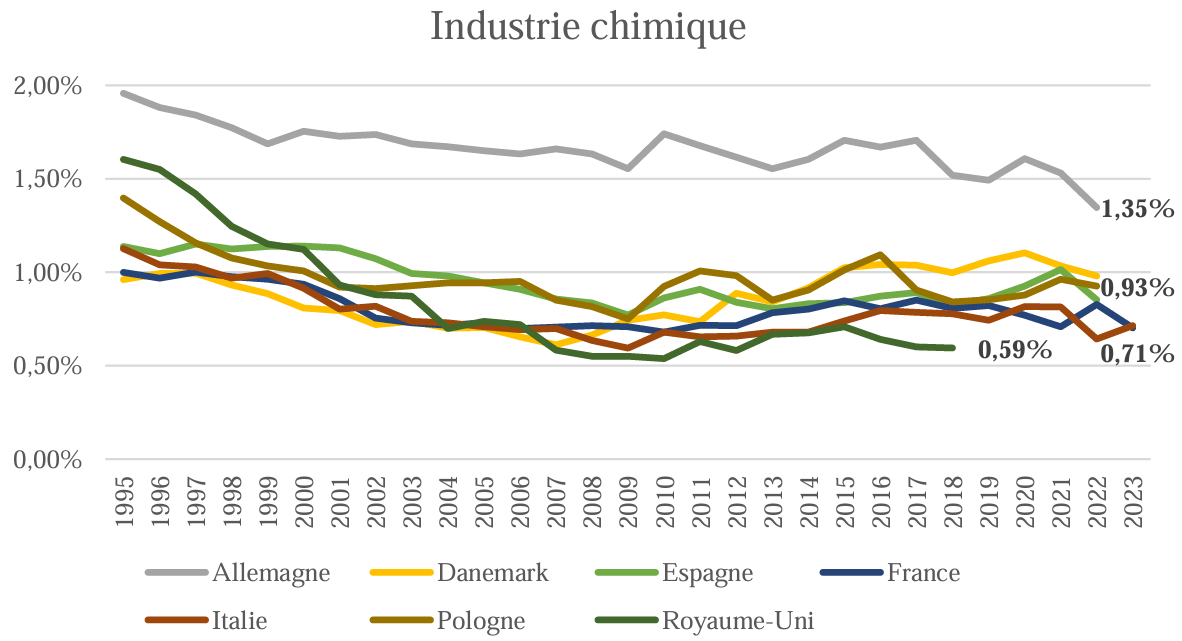

5/ L’industrie chimique

Cette division comprend la transformation de matières premières organiques (dérivé du pétrole) et inorganiques par un procédé chimique et la transformation de produits. Elle distingue la production de produits chimiques de base, qui constitue la premier groupe, de la fabrication de produits intermédiaires (parachimie) et finals (entretien et cosmétiques). Ces derniers, produits par transformation de produits chimiques de base constituent les autres classes.

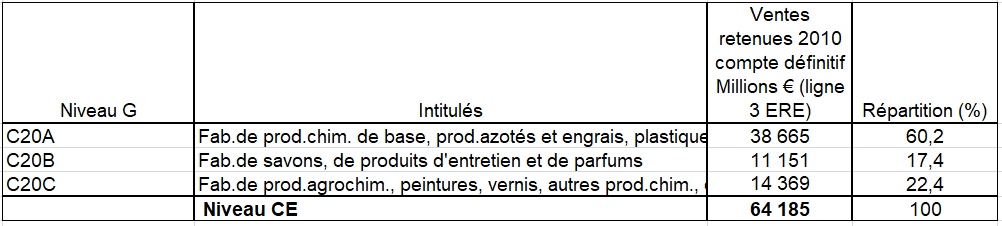

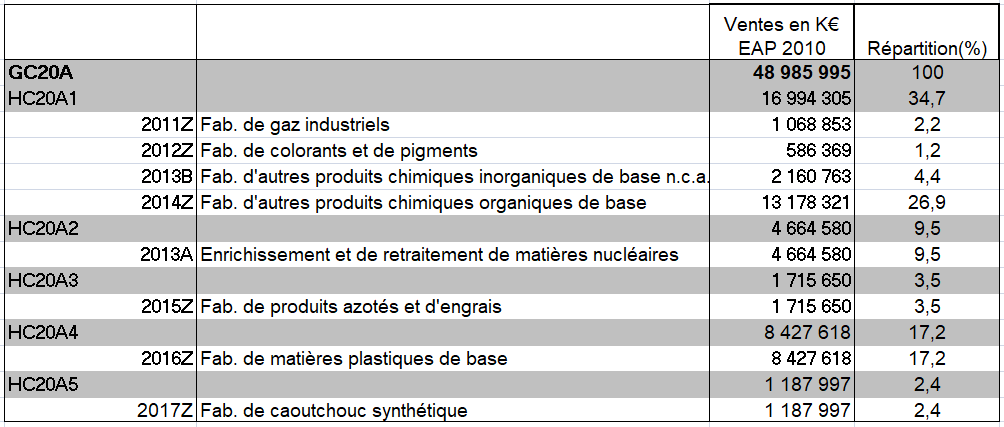

a) Fabrications de produits chimiques de produits azotés et engrais de matière plastique de base et de caoutchouc synthétique (C20A)

Ce niveau G est décomposé en 5 niveaux H (seul l’un d’entre eux est cependant isolé dans l’élaboration de l’ERE, les 4 autres ne sont isolés que pour les exogènes du commerce extérieur et de la consommation finale) qui eux-mêmes regroupent plusieurs activités.

Décomposition en niveaux H du C20A

De par l’hétérogénéité des produits il convient au moins de présenter trois ensemble de produit :

– La chimie organique est une branche de la chimie concernant l’étude scientifique et la transformation de molécules d’origine pétrolière ou vivante contenant principalement du carbone de l’hydrogène avec de l’oxygène, et de l’azote. Les prix sont donc soumis aux variations du pétrole

– On pourrait donner une définition de la chimie inorganique en procédant par élimination, en disant qu’elle couvre la chimie autre qu’organique. Pour être plus clair, la chimie inorganique étudie la chimie des composés autres que ceux du carbone, comme les métaux, et l’ensemble des autres éléments de la classification périodique.

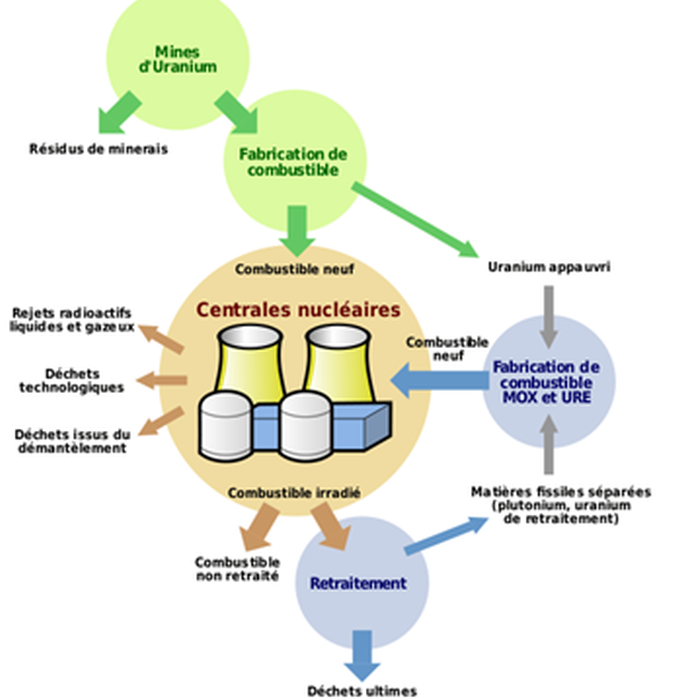

– L’enrichissement et retraitement de matières nucléaires comprend l’enrichissement de minerais d’uranium (et de thorium : Ce dernier est considéré comme prometteur de par son énorme potentiel comme combustible nucléaire, mais cette voie est encore en cours d’exploration), ainsi que le retraitement des combustibles nucléaires.

L’enrichissement de l’uranium est le procédé consistant à augmenter la proportion d’isotope fossile dans l’uranium. L’opération la plus commune est l’enrichissement de l’uranium naturel en son isotope 235.

L’uranium naturel contient 0,71 % d’uranium 235. Or pour provoquer une réaction de fission nucléaire dans les réacteurs à eau pressurisée, il faut disposer d’un uranium qui contienne entre 3 et 5 % de l’isotope 235. Les deux isotopes 235U et 238U ayant les mêmes propriétés chimiques, on se base sur leur seule différence physique, les trois neutrons d’écart, qui expliquent une légère différence de masse atomique.

L’enrichissement de l’uranium est à la base des filières de réacteurs électrogènes à eau ordinaire (REP et REB).Cette technologie fonde également le développement des armes atomiques à l’uranium enrichi.

Il existe plusieurs méthodes d’enrichissement :la diffusion thermique, la séparation électromagnétique, la diffusion gazeuse, la centrifugation, la séparation chimique et la séparation par laser.

À la sortie du réacteur, un combustible nucléaire usé contient environ 96 % de matières énergétiques à retraiter partiellement (95 % d’uranium et 1 % de plutonium) polluées par 4 % d’actinides et de produits hautement dangereux et non réutilisables : les déchets HAVL(Haute Activité Vie Longue). Ces derniers sont traités et conditionnés, aujourd’hui par vitrification, en vue de leur entreposage en surface et éventuellement de leur stockage en couche géologique profonde. Les déchets provenant de l’étranger sont réexpédiés aux clients étrangers qui ont obligation de les reprendre. Un des objectifs de ce recyclage est de réduire la quantité de déchets radioactifs à stocker en milieu confiné.

La filière nucléaire

En 2010 la production de la branche représentait plus de 58% des ressources, les importations près de 36%. La part des marges de commerce est plutôt réduite à environ 6%. Les EI ne représentent que 0,1% des ventes en 2010. 68% des importations proviennent de l’Union Européenne en 2010. 71,3% des exportations étaient à destination de l’Union Européenne en 2010.

L’équilibre-ressources-emplois du C20A en 2010 en millions d’euros (base 2010)

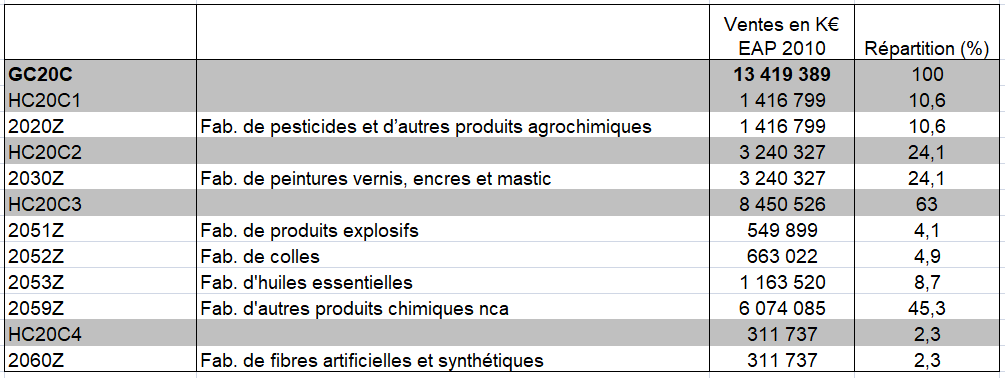

b) La fabrication de produits agrochimiques, peintures vernis, d’autres produits chimiques, de fibres artificielles ou synthétiques (C20C).

Ce niveau G est décomposé en 4 niveaux H qui eux même regroupent plusieurs activités, ayant un profil consommations intermédiaires. Cependant dans la confection des ERE, ils ne sont isolés que pour les exogènes du commerce extérieur et de la consommation finale et ne sont donc pas envoyés.

Décomposition en niveaux H

En 2010, la valeur ajoutée est de 4 523 millions d’€, pour une production de 15 529 millions d’€, ce qui donne un taux de valeur ajoutée de 29,1%

Le secteur est pur à 72,0% (part du CA du secteur réalisé dans la branche), l’autre branche importante est le commerce de gros (H46Z) pour 20,2%.

En 2010 les principaux postes des ressources sont la production de la branche pour 45% des ressources et les Importations pour 35%. Les EI pèsent pour moins de 0,1% des ventes; 68,7% des importations en 2010 étaient en provenance de l’UE. Les consommations intermédiaires représentent plus de 56% des emplois, les exportations 41%, l’expérience montre que cet Ere est sans difficultés particulières et n’est pas sujet à de gros effet lignes. 63,2% des exportations étaient à destination de l’Union Européenne en 2010

L’équilibre-ressources-emplois du C20C en 2010 en millions d’euros (base 2010)

6/ Fabrication de produits en caoutchouc-plastiques (C22) et verre-minéraux non métalliques (C23)

a) Le caoutchouc (C22A)

L’ERE de niveau G C22A regroupe les niveaux H C22A1 et C22A2. Ces deux niveaux correspondent aux produits associés aux activités du groupe 22.1 de la naf rév2. Le niveau H C22A1 correspond plus précisément à la sous-classe 22.11Z ″fabrication et rechapage de pneumatiques″ et le niveau H C22A2 à la sous-classe 22.19Z ″fabrication d’autres articles en caoutchouc″. Les deux niveaux H construits en « nouvelle » nomenclature (NN) NAF rév.2, sont en correspondance avec des niveaux H de la base 2000 en « ancienne » nomenclature (AN) NAF rév.1.

Le tableau ci-dessous retrace les niveaux des grandes opérations de l’ERE pour les comptes 2009 à 2011 des bases 2005 et 2010. Dans cet ERE il n’y a pas de consommation finale des APU et des ISBLSM. Il n’y a pas de FBCF ni de placements.

L’équilibre-ressources-emplois du C22A en 2010 en millions d’euros (base 2010 et base 2005)

b) Fabrication de produits en plastique (C22B)

L’ERE de niveau G C22B regroupe les niveaux H C22B1, C22B2, C22B3, C22B4, C22B5. Ces cinq niveaux correspondent aux produits associés aux activités du groupe 22.2 de la naf rév2. Le niveau H C22B1 correspond plus précisément à la sous-classe 22.21Z ″fabrication de plaques, feuilles, tubes et profilés en matières plastiques″ , le niveau H C22B2 à la sous-classe 22.22Z ″fabrication d’emballages en matières plastiques″, le niveau H C22B3 à la sous-classe 22.23Z ″fabrication d’éléments en matières plastiques pour la construction″, le niveau H C22B4 à la sous-classe 22.29A « fabrication de pièces techniques à base de matières plastiques » et le niveau H C22B5 à la sous-classe 22.29B « fabrication de produits de consommation courante en matières plastiques ».

Le tableau ci-dessous retrace les niveaux des grandes opérations de l’ERE pour les comptes 2009 à 2011 des bases 2005 et 2010. Dans cet ERE il n’y a pas de consommation finale des APU et des ISBLSM. Il n’y a pas de FBCF ni de placements.

L’équilibre-ressources-emplois du C22B en 2010 en millions d’euros (base 2010 et base 2005)

c) Fabrication de verre et d’articles en verre (C23A)

L’ERE de niveau G C23A regroupe les niveaux H C23A1, C23A2 et C23A3. Ces trois niveaux correspondent aux produits associés aux activités du groupe 23.1 de la naf rév2.

Le niveau H C23A1 correspond plus précisément aux sous-classes 23.11Z ″fabrication de verre plat″ et 23.12Z ″façonnage et transformation du verre plat″.

Le niveau H C23A2 correspond à la sous-classe 23.13Z ″fabrication de verre creux″, et le niveau H C23A3 correspond aux sous-classes 23.14Z « fabrication de fibres de verre » et 23.19Z « fabrication et façonnage d’autres articles en verre, y compris verre technique ».

Les trois niveaux H construits en « nouvelle » nomenclature (NN) NAF rév.2, sont en correspondance avec des niveaux H de la base 2000 en « ancienne » nomenclature (AN) NAF rév.1.

L’équilibre-ressources-emplois du C23A en 2010 en millions d’euros (base 2010 et base 2005)

d) Fabrication d’autres produits minéraux non métalliques hors verre (C23B)

L’ERE de niveau G C23B regroupe les niveaux H C23B1, C23B2, C23B3, C23B4 et C23B5. Ces cinq niveaux correspondent aux produits associés aux activités des groupes 23.2, 23.3, 23.4, 23,5 ,23.6, 23.7 et 23.9 de la naf rév2.

Le niveau H C23B1 correspond plus précisément aux sous-classes 23.20Z ″fabrication de produits réfractaires » , 23.31Z « fabrication de carreaux en céramique », 23.32Z « fabrication de briques, tuiles et produits de construction en terre cuite », 23.41Z « fabrication d’articles céramiques à usage domestique ou ornemental », 23.42Z « fabrication d’appareils sanitaires en céramique », 23.43Z « fabrication d’isolateurs et pièces isolantes en céramique », 23.44Z « fabrication d’autres produits céramiques à usage technique » et 23.49Z « fabrication d’autres produits céramiques ».

Le niveau H C23B2 correspond aux sous-classes 23.51Z « fabrication de ciment » et 23.52Z « fabrication de chaux et plâtre ».

Le niveau H C23B3 correspond aux sous-classes 23.61Z « fabrication d’éléments en béton pour la construction » et 23.62Z « fabrication d’éléments en plâtre pour la construction ».

Le niveau H C23B4 correspond aux sous-classes 23.63Z « fabrication de béton prêt à l’emploi », 23.64Z « fabrication de mortiers et bétons secs », 23.65Z « fabrication d’ouvrages en fibre-ciment » et 23.69Z « fabrication d’autres ouvrages en béton, en ciment ou en plâtre ».

Le niveau H C23B5 correspond aux sous-classes 23.70Z « taille, façonnage et finissage de pierres », 23.91Z « fabrication de produits abrasifs » et 23.99Z « fabrication d’autres produits minéraux non métalliques ».

L’équilibre-ressources-emplois du C23B en 2010 en millions d’euros (base 2010 et base 2005)

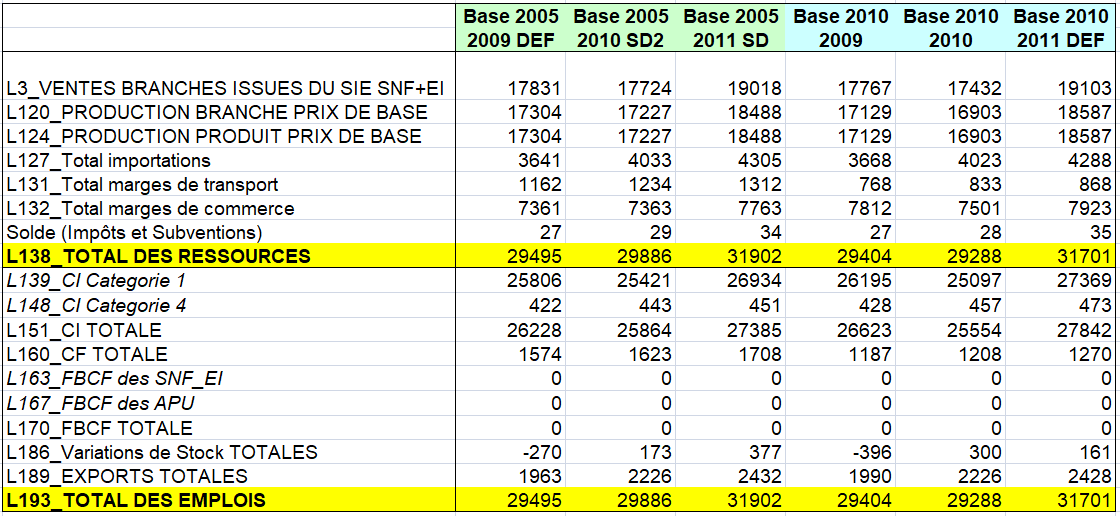

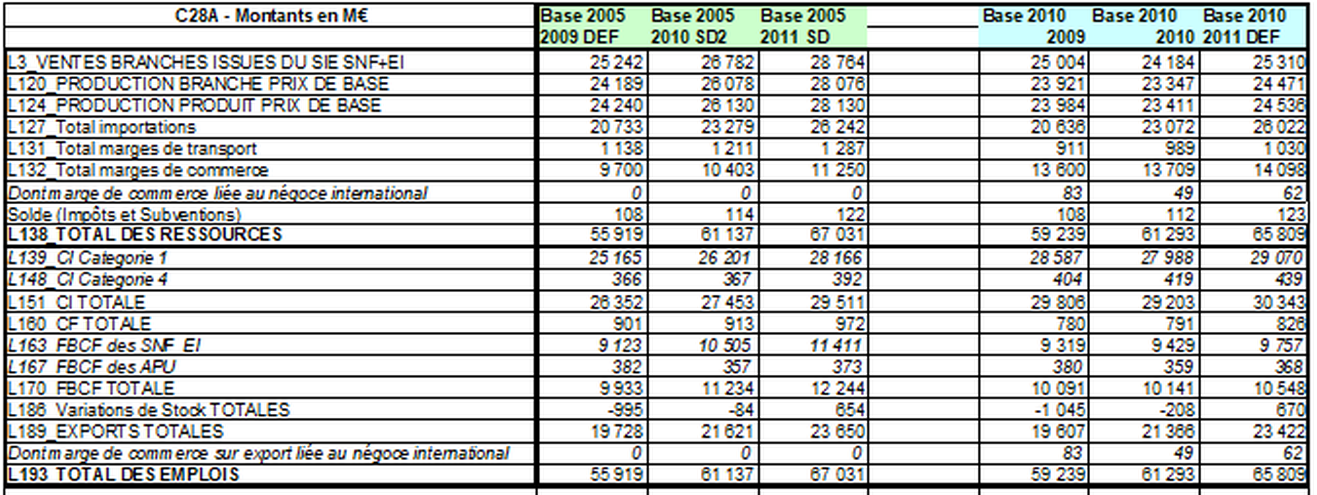

7/ Fabrication de machines et équipements n.c.a.

a) Fabrication de machines et équipements d’usage général (C28A)

En base 2010, l’ERE de niveau G C28A regroupe 11 niveaux H : de HC28A1 à HC28A11. Chacun de ces niveaux correspond aux produits associés aux activités respectivement des classes 28.11 (qui coïncide avec la sous-classe 28.11Z) ; 28.12 (sous-classe 28.12Z) ; 28.13 (sous-classe 28.13Z) ; 28.14 (sous-classe 28.14Z) ; 28.15 (sous-classe 28.15Z) ; 28.21 (sous-classe 28.21Z) ; 28.22 (sous-classe 28.22Z) ; 28.23 (sous-classe 28.23Z) ; 28.24 (sous-classe 28.24Z) ; 28.25 (sous-classe 28.25Z) ; 28.29 (sous-classes 28.29A et 28.29B) de la NAF rév. 2. Ces 11 classes composent les groupes 28.1 et 28.2 de la NAF rév. 2.

La branche C28A comprend deux groupes de la NAF rév. 2 : 28.1 : fabrication de machines d’usage général et 28.2 : fabrication d’autres machines d’usage général.

Le tableau ci-dessous retrace les niveaux et évolutions des grandes opérations de l’ERE pour les comptes 2009 à 2011 des bases 2005 et 2010. La nouveauté de la base 2010 qui concerne notamment l’ERE C28A, à savoir le traitement du négoce international, a été mise en évidence afin de ne pas fausser les comparaisons entre les deux bases

L’équilibre-ressources-emplois du C28A en 2010 en millions d’euros (base 2010 et base 2005)

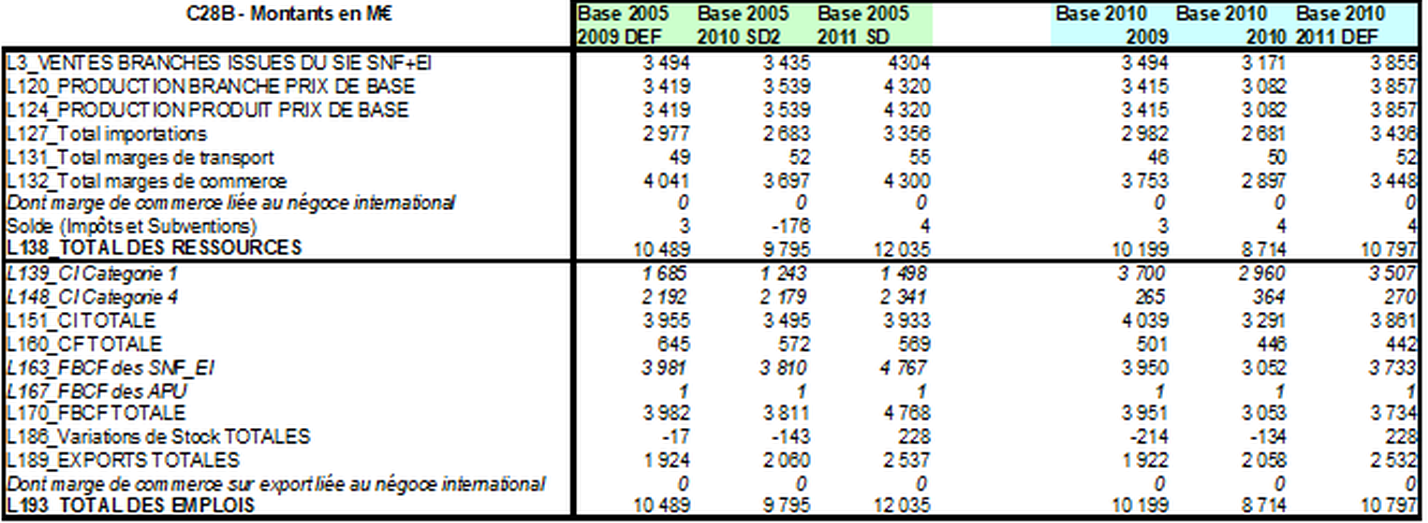

b) Fabrication de machines agricoles et forestières (C28B)

Le groupe 28.3, soit la classe 28.30, soit la sous-classe 28.30Z (fabrication de machines agricoles et forestières comprend plus précisément :

- la fabrication de tracteurs agricoles et forestiers

- la fabrication de motoculteurs

- la fabrication de faucheuses, y compris les tondeuses à gazon

- la fabrication de remorques ou de semi-remorques autochargeuses ou autodéchargeuses, pour usages agricoles

- la fabrication de machines, d’appareils et d’engins agricoles pour la préparation du sol, la plantation des cultures ou l’épandage des engrais : . charrues, épandeurs de fumier, semoirs, herses, etc.

- la fabrication de machines, d’appareils et d’engins pour la récolte et le battage des produits agricoles : . moissonneuses, batteuses, machines pour le triage, etc.

- la fabrication de machines à traire

- la fabrication de machines et d’appareils de pulvérisation pour l’agriculture

- la fabrication d’autres machines et appareils pour l’agriculture : . machines et appareils pour l’aviculture, l’apiculture, la préparation des aliments ou provendes pour animaux, etc. . machines pour le nettoyage, le triage ou le calibrage des œufs, des fruits, etc.

L’équilibre-ressources-emplois du C28B en 2010 en millions d’euros (base 2010 et base 2005)

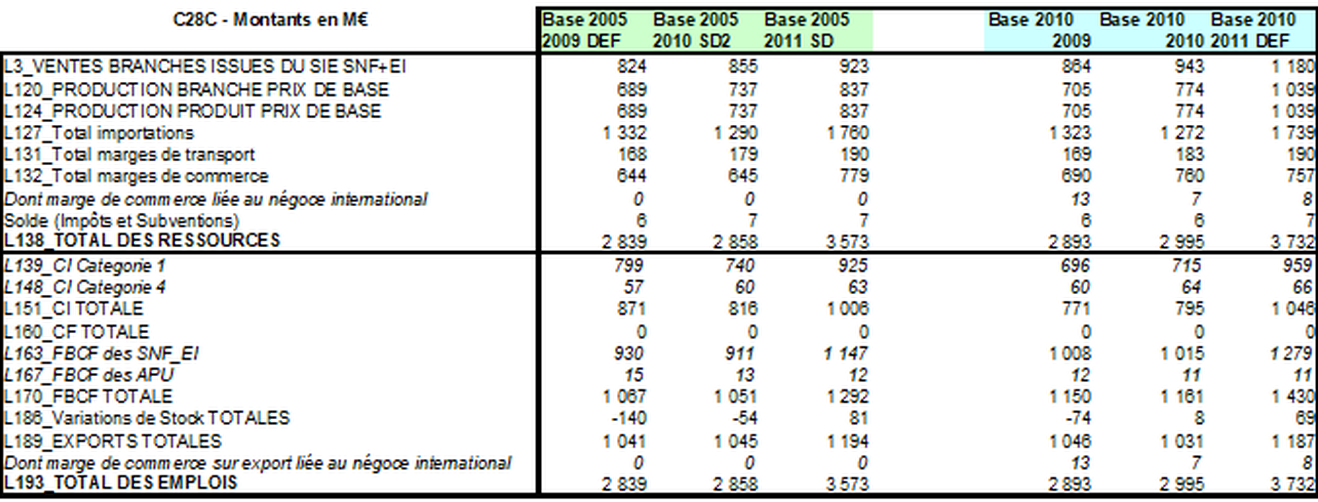

c) Fabrication de machines de formage des métaux et de machines-outils (C28C)

Cette branche comprend le groupe 28.4 de la NAF rév. 2 : fabrication de machines de formage des métaux et de machines-outils. Le groupe 28.4, soit la classe 28.41 (fabrication de machines de formage des métaux), soient les sous-classes 28.41Z (fabrication de machines-outils pour le travail des métaux) et 28.49Z (fabrication d’autres machines-outils) comprend :

1 – sous-classe 28.41Z : fabrication de machines-outils pour le travail des métaux

- la fabrication de machines de formage des métaux, y compris celles opérant par faisceaux laser, par ultrasons, par jet de plasma ou par impulsions magnétiques, etc.

- la fabrication de machines-outils servant à tourner, percer, fraiser, limer, raboter, aléser, rectifier, etc.

- la fabrication de machines-outils à estamper ou à presser

- la fabrication de machines à poinçonner, presses hydrauliques, freins hydrauliques, marteaux-pilons, machines à forger, etc.

- la fabrication de bancs à étirer, de machines pour exécuter un filetage par roulage ou de machines pour le travail des métaux sous forme de fils

- la fabrication de centres d’usinage des métaux

- la fabrication de pièces et accessoires destinés aux machines-outils à métaux

2 – sous-classe 28.49Z : fabrication d’autres machines-outils

- fabrication de machines-outils pour le travail du bois, de l’os, de la pierre, du caoutchouc durci, des matières plastiques dures ou le travail à froid du verre, y compris celles opérant par faisceaux laser, par ultrasons, par jet de plasma ou par impulsions magnétiques, etc.

- La fabrication de porte-pièces pour machines-outils

- La fabrication de plateaux diviseurs et autres dispositifs spéciaux pour machines-outils

- La fabrication de machines-outils pour clouer, agrafer, coller ou autrement assembler le bois, le liège, l’os, le caoutchouc durci ou les matières plastiques dures, etc.

- La fabrication de machines de forage rotatives par percussion, de riveteuses, de machines à découper les feuilles de métal, etc.

- La fabrication de presses pour la fabrication de panneaux de bois

- La fabrication de machines pour le traitement électrolytique

- La fabrication de pièces et accessoires destinés aux machines-outils énumérées

L’équilibre-ressources-emplois du C28C en 2010 en millions d’euros (base 2010 et base 2005)

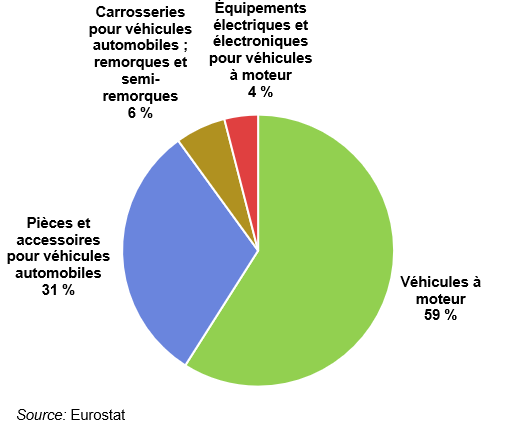

8/ L’industrie automobile et les équipementiers automobiles

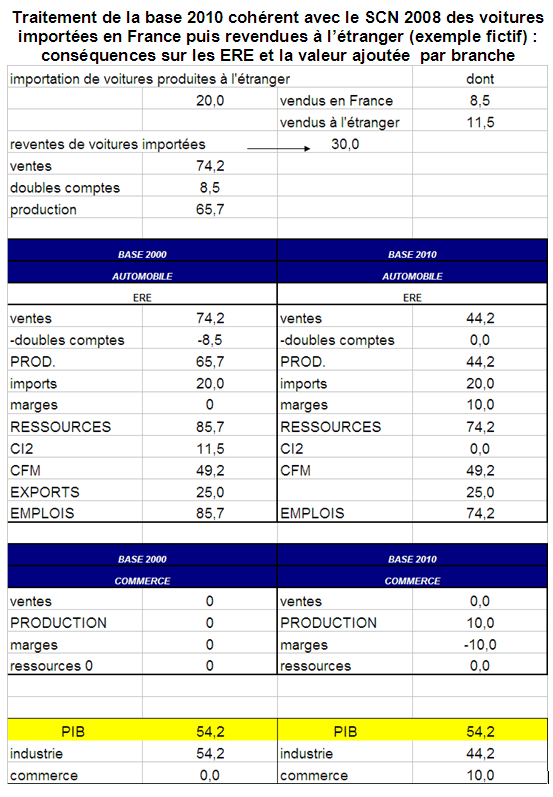

a) Les ventes (production à l’étranger)

L’ERE de niveau G C29A regroupe les niveaux H C29A1 et C29A2. Chacun de ces deux niveaux correspond aux produits associés aux activités respectivement des groupes 29.1 et 29.2 de la NAF rév.2. Le groupe 29.1 de la NAF rév.2 comprend la fabrication de véhicules automobiles destinés au transport de passagers ou de marchandises. Le groupe 29.2 comprend la fabrication de remorques et de semi-remorques.

Les ventes branche de cet ERE intègrent en particulier les ventes de deux entreprises profilées, PSA DAF et Renault DIF, qui produisent en France mais aussi à l’étranger. Un traitement particulier de cette production à l’étranger a été fait en base 2005 et dans les base suivantes.

PSA DAF et Renault DIF produisent des véhicules à l’étranger. En base 2005, avec la nouvelle règle des donneurs d’ordre, les ventes, en France ou à l’étranger, des véhicules produits à l’étranger ont été enregistrées en ventes de marchandises et les achats de véhicules à des usines situées à l’étranger ont été enregistrés en achats de marchandises.

L’activité correspondante de commercialisation de véhicules et de pièces à l ‘étranger correspond à du négoce international pour la partie ne rentrant pas en France (en services à l’export) et à des marges commerciales pour la partie importée en France.

Dans les modèles économiques présentés au chapitre 1, le modèle M1 identifie deux démarches : le produit vendu a été acheté en l’état sur le marché (l’entreprise fait du négoce) ; le produit vendu a été entièrement confié à un sous-traitant sans lui avoir fourni à titre gratuit les intrants (l’entreprise est donneur d’ordre et le sous-traitant achète les intrants). La distinction entre ces deux démarches est néanmoins difficile.

Avec le nouveau concept retenu par l’EAP, plus facile à mesurer (l’entreprise possède ou non les intrants), beaucoup d’entreprises ont quitté l’industrie car elles se classaient spontanément dans le modèle 1 : l’entreprise est un donneur d’ordre et le sous-traitant achète les intrants.

Les ventes du modèle M1 sont désormais reclassées en branche commerce. En ressources de l’équilibre, il ne reste donc plus que la part correspondant aux marges commerciales et on diminue les doubles comptes entre importations et production. En emplois, on diminue les consommations intermédiaires.

Plus précisément, PSA DAF et Renault DIF achètent et revendent la grande majorité des véhicules produits à l’étranger. La revente peut se faire en France – les véhicules sont alors importés – ou sur les marchés étrangers. ici, on prend l’exemple de voitures achetés d’un montant de 20 pour un être revendus en France ou à l’étranger pour un montant de 30, soit une marge commerciale de 10.

1 – En base 2000

L’ERE enregistrait les opérations suivantes :

- la revente des automobile importés vendus sur le marché français (par exemple 8,5 importé sur un total de 20, revendu sur le marché français et 11,5 importés sur les 20, revendus sur les marchés étrangers) était comptabilisée dans les importations (pour le montant acheté de 20); on considérait alors que cela entraînait un double compte entre les ventes (par exemple 74,2) et les importations (20). Ce double compte était identifié dans l’ERE par une ligne spécifique (intitulé « double compte entre production et importation») (d’un montant de 8,5). Il diminuait d’autant les ventes (74,2) pour obtenir la production (65,7), mesurée donc hors cette revente en France des véhicules produits à l’étranger. La marge des autos importées pour être revendues, d’un montant de 10, était comptabilisée dans la production de l’industrie automobile ;

- Ce double compte était justifié par le fait qu’on souhaitait comparer la valeur des ventes aux nombres de voitures produites multipliés par de prix moyens.

- la revente sur les marchés étrangers (11,5 sur les 20 importés) était incluse dans la production française. En emplois, elle figurait en consommations intermédiaires de sous-traitance (CI2).

2 – En base 2010 :

- la revente en France reste comptabilisée dans les importations (20) mais comme elle n’est plus comptabilisée dans les ventes de l’ERE (mais dans une branche commerce pour un montant de 10), il n’y a plus de double compte entre ventes et importations; les ventes ne sont plus de 74,2 mais de 44,2 (-30 de reventes des véhicules importés); la production de l’industrie automobile n’est donc plus de 65,7 mais de 44,2 Mds, du fait des 8,5 Mds d’euros en moins de doubles comptes)

- la revente sur les marchés étrangers n’étant plus comptabilisée dans la production de l’ERE en ressources, le montant correspondant qui était inscrit en emplois en consommations intermédiaires de sous-traitance n’y figure plus.

- la valeur ajoutée n’est plus répartie de la même façon car la marge de commerce est désormais comptabilisée comme production du commerce. Elle est traitée ensuite en marge commerciale de l’automobile. Mais la valeur ajoutée du commerce est passé de 0 à 10 tandis que celle de l’automobile est passée de 54,2 à 44,2. Le PIB reste inchangé (54,2) mais il y a un déplacement de la VA de l’industrie automobile vers le commerce.

Les autres pays ont ils fait le même traitement ?

b) Les source statistiques

Deux sources sont utiles pour l’ERE du C29A :

l’une, spécifique à cet ERE, peut être utilisée pour évaluer l’évolution en volume de la FBCF des SNF-EI ; il s‘agit des données d’immatriculations des véhicules de sociétés (hors tracteurs agricoles). Ces données peuvent être obtenues auprès du CCFA

l’autre source est la Direction Générale des Douanes du Ministère du budget, des comptes publics et de la réforme de l’État. Son site (http://www.douane.gouv.fr/) donne, à un niveau fin de la nomenclature, les produits exportés et importés. . Ces données peuvent être confrontées à celles des exogènes du commerce extérieur et être examinées afin de mieux comprendre les échanges extérieurs de véhicules automobiles, en particulier dans le contexte de production à l’étranger.

c) Le partage des emplois

Les emplois inconnus que sont la FBCF et la CI (hors CI4 qui est une donnée exogène) sont déterminés par solde.

Les données d’immatriculations issues du fichier central des automobiles (source CCFA) peuvent être utilisées pour estimer l’évolution en volume de la FBCF des SNFEI. Toutefois l’ERE C29A ayant un montant de FBCF important, l’objectif de convergence du PIB de l’approche demande conduit souvent à modifier le montant de FBCF des SNF-EI et ce, de manière qui peut être très forte. Il en résulte alors une évolution en volume de cette FBCF très éloignée de celle de l’indicateur des immatriculations.

On applique en partie le règles décrites dans la page TES méthode française : on fait évoluer les marges sur emplois comme les emplois.

Puis on calcule le total des emplois inconnus (EI) hors marges, c’est-à-dire la FBCF et la CI, à partir des données de l’ERE et des marges sur CF et exportations que l’on vient de calculer.

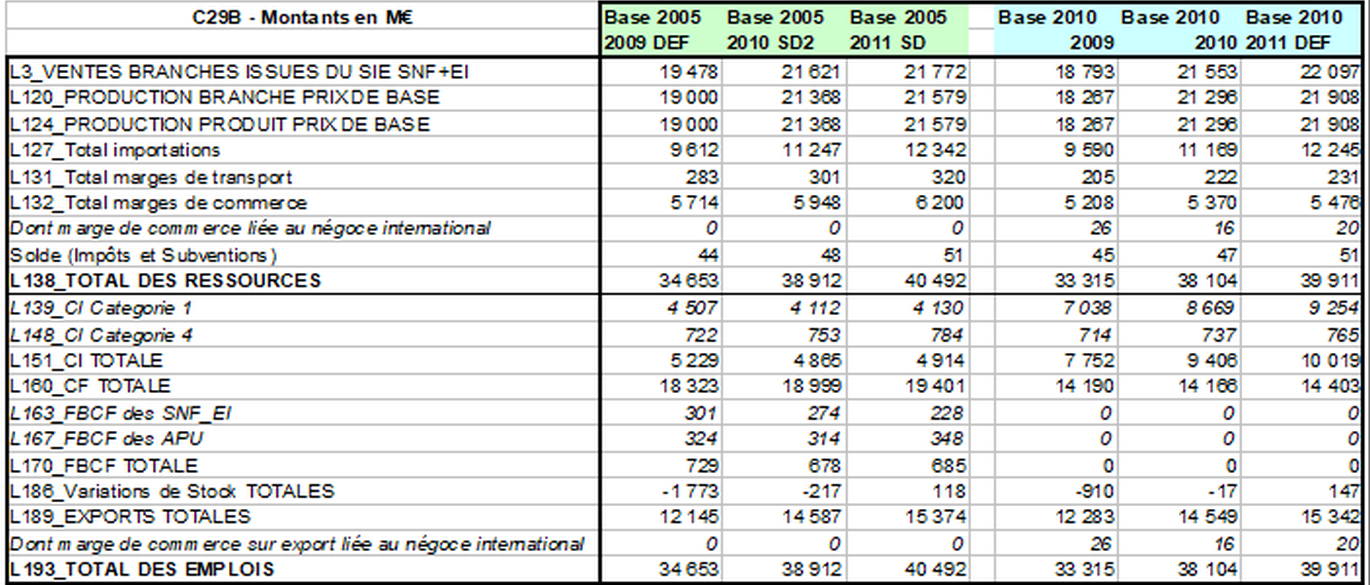

d) Fabrication d’équipements automobiles (C29B)

L’ERE de niveau G C29B correspond au niveau H C29B0, qui lui-même correspond aux produits associés aux activités du groupe 29.3 de la NAF rév.2. Le groupe 29.3 regroupe la classe 29.31 qui coïncide avec la sous-classe 29.31Z et la classe 29.32 qui coïncide avec la sous-classe 29.32Z.

L’équilibre-ressources-emplois du C29B en 2010 en millions d’euros (base 2010 et base 2005)

9/ Les autres matériels de transport

a) Construction navale (C30A)

L’ERE de niveau G C30A regroupe les niveaux H C30A1 et C30A2. Chacun de ces deux niveaux correspond aux produits associés aux activités respectivement des classes 30.11 (qui coïncide avec la sous-classe 30.11Z) et 30.12 (qui coïncide avec la sous-classe 30.12Z) de la NAF rév.2. Ces deux classes composent le groupe 30.1 de la NAF rév.2.

Comme en base 2005, l’ERE C30A intègre notamment de gros matériels militaires. Mais contrairement à la base 2005, l’achat de ces matériels, produits par des SNFEI, par les APU n’est pas enregistré en CI4 dans l’ERE du produit concerné mais en FBCF des APU conformément au SCN 2008 et au SEC 2010.

Comme en base 2005 (en remplaçant toutefois la CI4 par la FBCF des APU), le traitement retenu dans l’ERE C30A l’année n de livraison consiste à enregistrer en variations de stocks producteurs l’opposé de l’écart de FBCF des APU entre l’année n et l’année n-1 (soit un fort déstockage). C’est ce traitement qui a été opéré pour les années 2010 et 2012 SD, années de livraisons importantes. En revanche, contrairement à ce qui était fait en base 2005, ce traitement n’est pas opéré l’année suivant l’année de livraison.

En liaison avec les achats de gros matériels militaires, d’autres considérations peuvent également intervenir pour estimer les variations de stocks producteurs. Concernant ces achats, l’Insee dispose en effet de davantage d’informations qu’en base 2005 avec la connaissance de la répartition par produit des paiements de l’État et de celle des livraisons qui leur servent à corriger les paiements (cf. tableau infra), les dépenses militaires devant en effet être enregistrées en date de livraison selon le SEC. Ainsi, des paiements supérieurs aux livraisons peuvent justifier un stockage et, inversement, des livraisons supérieures aux paiements un déstockage.

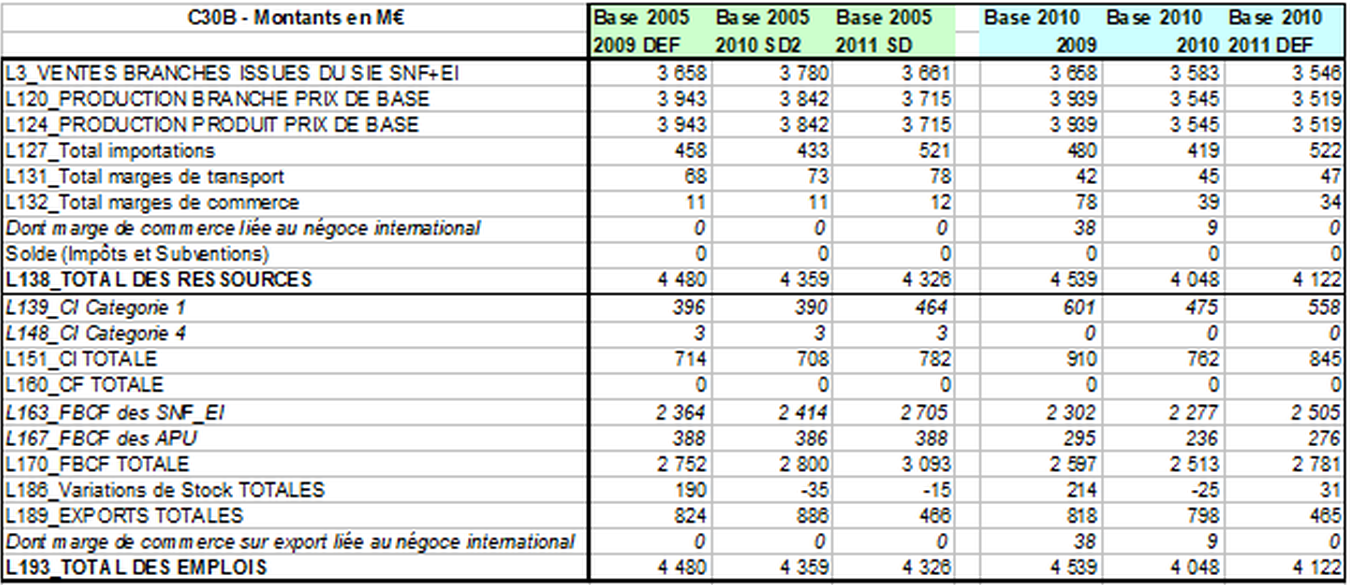

b) Construction de locomotives et autre matériel ferroviaire roulant (C30B)

L’ERE de niveau G C30B correspond au niveau H C30B0, qui lui-même correspond aux produits associés aux activités du groupe 30.2 de la NAF rév.2. Le groupe 30.2 coïncide avec la classe 30.20 qui coïncide avec la sous-classe 30.20Z.

Les deux premières entreprises de la branche contribuent à hauteur de 80 % au chiffre d’affaires total de la branche en 2010 : ALSTOM TRANSPORT SA et BOMBARDIER TRANSPORT FRANCE S.A.S. La première pèse pour 57 % (la moitié en 2009) dans le chiffre d’affaire total de la branche. Les quatre premières entreprises de la branche, qui contribuent chacune à 2 % au moins du chiffre d’affaires total de la branche, représentent 86 % de son chiffre d’affaires

Comme en base 2005, l’ERE C30B est marqué par l’absence de consommation finale, un montant non nul de CI2, consommations intermédiaires de sous-traitance, ainsi que par des marges commerciales hors négoce international qui ne concernent que les consommations intermédiaires . Nouveauté de la base 2010, la marge commerciale sur exportations liée au négoce international est très variable selon les années, mais reste relativement modérée en pourcentage des exportations.

L’équilibre-ressources-emplois du C30B en 2010 en millions d’euros (base 2010 et base 2005)

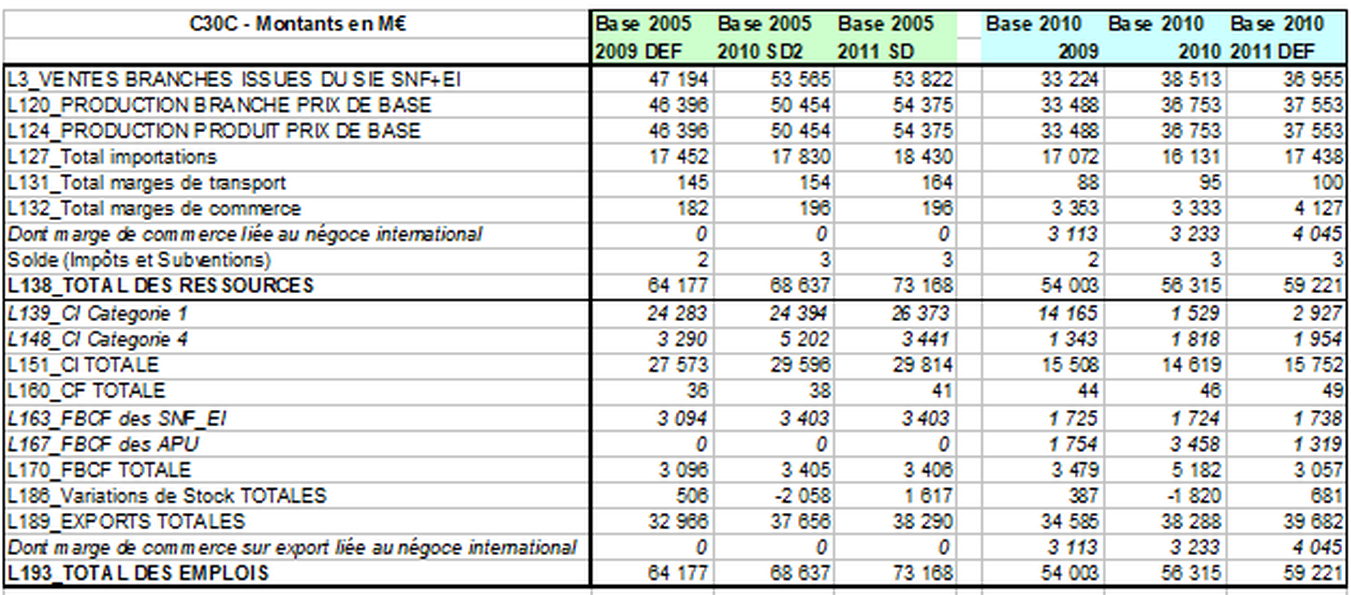

c) Construction aéronautique et spatiale (C30C)

L’ERE de niveau G C30C coïncide avec le niveau H C30C0. Ce niveau correspond aux produits associés aux activités du groupe 30.3 de la NAF rév.2. Le groupe 30.3 coïncide avec la classe 30.30 et la sous-classe 30.30Z.

Les trois premières entreprises de la branche représentent la moitié du chiffre d’affaires total de la branche en 2010. Il s’agit d’Airbus Operation, de Dassault Aviation et de la Snecma. En ajoutant les six autres entreprises dont le chiffre d’affaires dans la branche représente au moins 2 % du chiffre d’affaires total, c’est un peu plus de 80 % (82,6 %) du chiffre d’affaires total de la branche qui est couvert en 2010.

Comme en base 2005, l’ERE C30C, intègre notamment de gros matériels militaires. Mais contrairement à la base 2005, l’achat de ces matériels, produits par des SNFEI, par les APU n’est pas enregistré en CI4 dans l’ERE du produit concerné mais en FBCF des APU conformément au SCN 2008 et au SEC 2010.

Comme en base 2005 (en remplaçant toutefois la CI4 par la FBCF des APU), le traitement retenu dans l’ERE C30C l’année n de livraison consiste à enregistrer en variations de stocks producteurs l’opposé de l’écart de FBCF des APU entre l’année n et l’année n-1 (soit un fort déstockage). C’est ce traitement qui a été opéré pour l’année 2010, année de livraisons importantes. En revanche, contrairement à ce qui était fait en base 2005, ce traitement n’est pas opéré l’année suivant l’année de livraison.

En liaison avec les achats de gros matériels militaires, d’autres considérations interviennent également pour estimer les variations de stocks producteurs. Concernant ces achats, la section APU du DCN dispose en effet de davantage d’informations qu’en base 2005 avec la connaissance de la répartition par produit des paiements de l’État et de celle des livraisons qui leur servent à corriger les paiements (cf. tableau infra), les dépenses militaires devant en effet être enregistrées en date de livraison selon le SEC. Ainsi, des paiements supérieurs aux livraisons peuvent justifier un stockage et, inversement, des livraisons supérieures aux paiements un déstockage.

L’équilibre-ressources-emplois du C30C en 2010 en millions d’euros (base 2010 et base 2005)

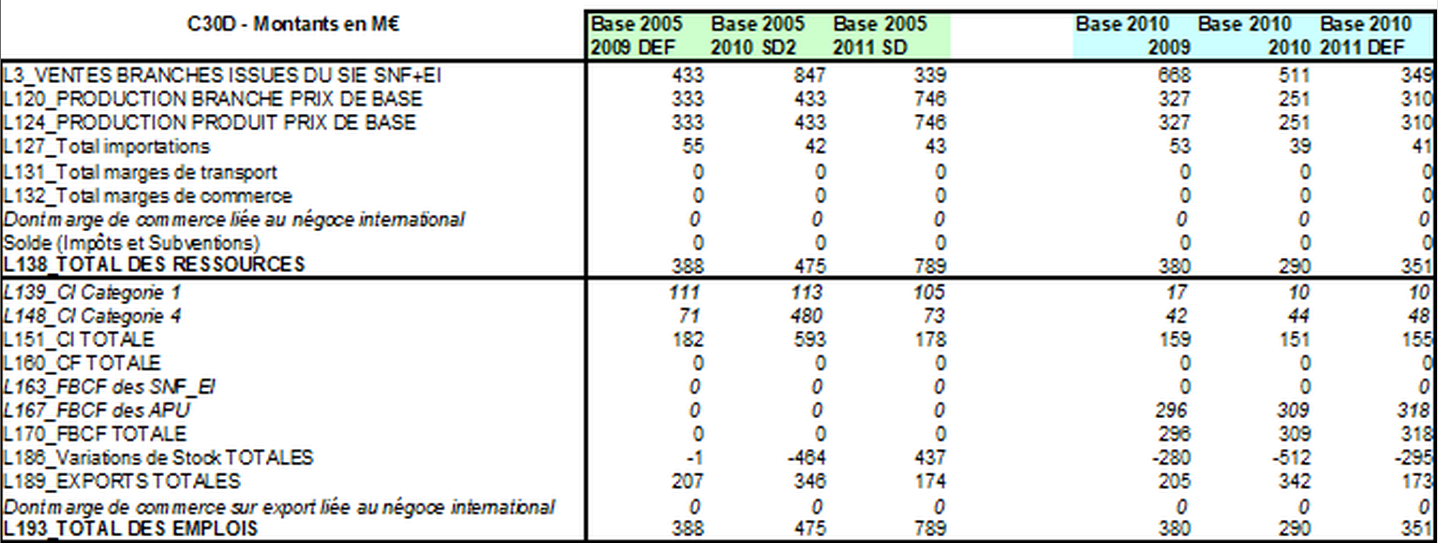

d) Construction de véhicules militaires de combat (C30D)

L’ERE de niveau G C30D correspond au niveau H C30D0, qui lui-même correspond aux produits associés aux activités du groupe 30.4 de la NAF rév.2. Le groupe 30.4 coïncide avec la classe 30.40 qui coïncide avec la sous-classe 30.40Z. Le groupe 30.4, soit la classe 30.40, soit la sous-classe 30.40Z (construction de véhicules militaires de combat) comprend plus précisément :

- la fabrication de chars

- la fabrication de véhicules militaires amphibies

- la construction d’autres véhicules militaires de combat

En base 2010, la structure de l’ERE C30D est marquée par la FBCF des APU (gros matériels militaires) dont les variations d’une année sur l’autre peuvent être fortes en fonction des années de grosses livraisons de ces matériels.

L’équilibre-ressources-emplois du C30D en 2010 en millions d’euros (base 2010 et base 2005)

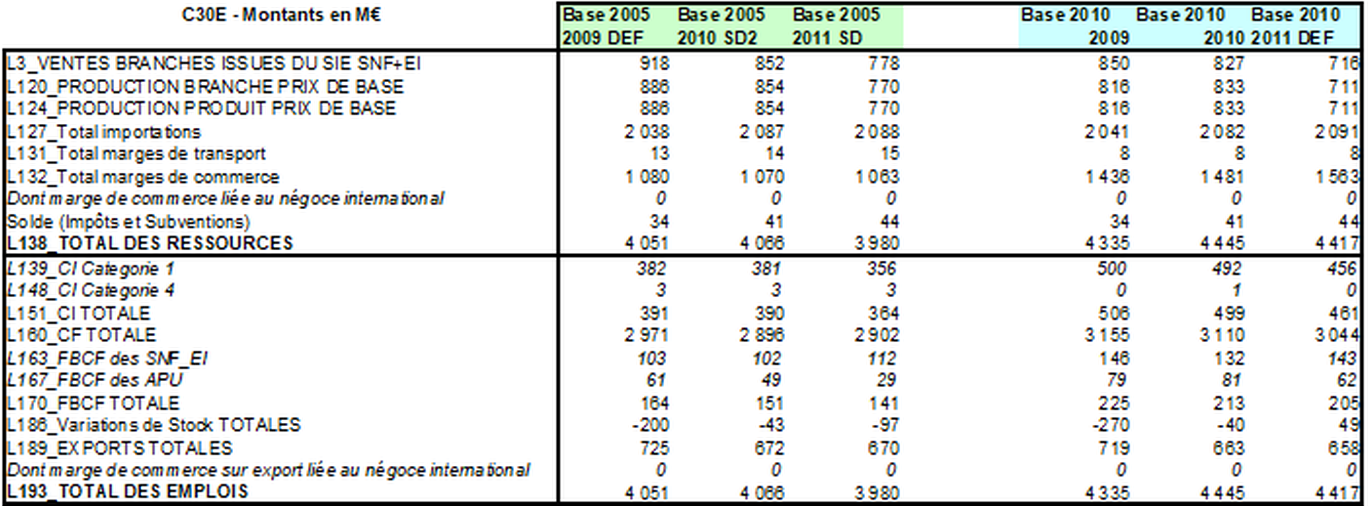

e) Fabrication de matériels de transport n.c.a. (C30E)

En base 2010, l’ERE de niveau G C30E correspond au niveau H C30E0, qui lui-même correspond aux produits associés aux activités du groupe 30.9 de la NAF rév.2. Le groupe 30.9 correspond aux produits associés aux activités respectivement des classes 30.91 (qui coïncide avec la sous-classe 30.91Z) ; 30.92 (sous-classe 30.92Z) et 30.99 (sous-classe 30.99Z) de la NAF rév. 2.

L’ERE C30E est faible en valeur. Le commerce extérieur y est important, la part des importations dans les ressources représente 47%, celle des exportations dans les emplois 16%. La consommation finale est très forte, elle atteint 73% en 2010 et 70% en 2011 des emplois. Nouveauté de la base 2010, la marge commerciale sur exportations liée au négoce international est nulle pour le produit C30E.

L’équilibre-ressources-emplois du C30E en 2010 en millions d’euros (base 2010 et base 2005)

10/ Les autres industries

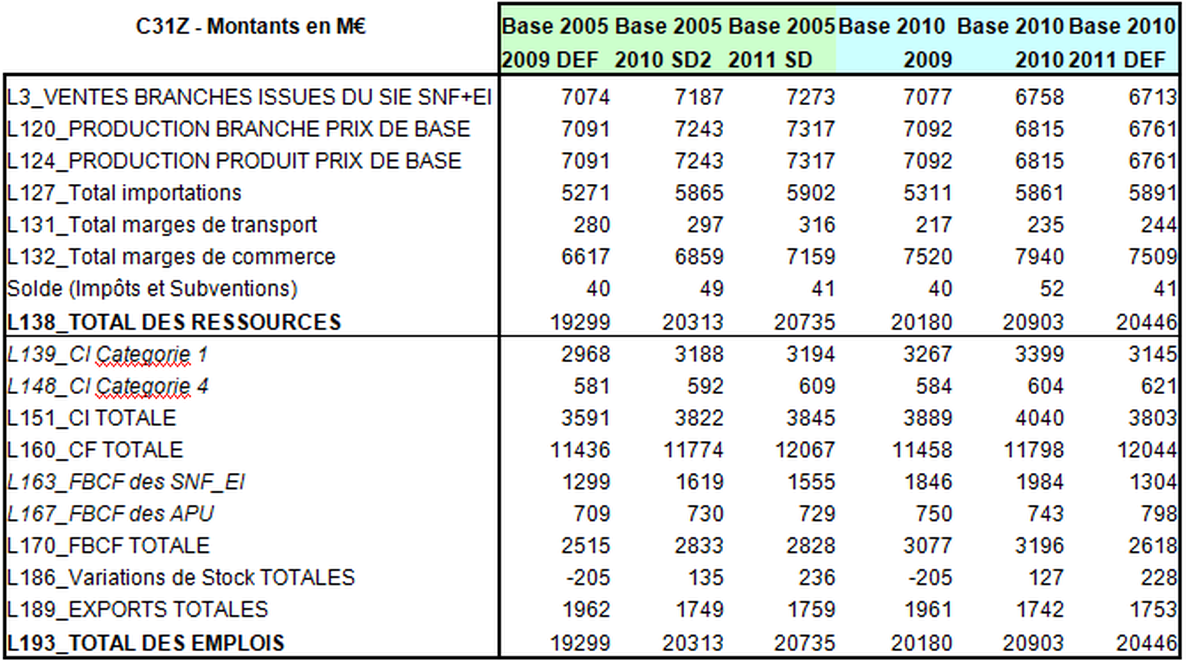

a) Fabrication de meubles (C31Z)

Le groupe 31.0 comprend :

la fabrication de meubles de bureau et de magasin

- la fabrication de meubles de cuisine

- la fabrication de matelas

- la fabrication de sièges d’ameublement intérieur

- la fabrication d’autres meubles et industries connexes de l’ameublement

En 2010 selon les données Esane disponibles en mai 2012 au moment de la préparation de l’année de base 2008 pour les comptes nationaux de la base 2005, le chiffre d’affaires de la branche C31Z s’élevait à 6 759,3 millions d’euros.

L’ERE C30E est faible en valeur. Le commerce extérieur y est important, la part des importations dans les ressources représente 47%, celle des exportations dans les emplois 16%. La consommation finale est très forte, elle atteint 73% en 2010 et 70% en 2011 des emplois. Nouveauté de la base 2010, la marge commerciale sur exportations liée au négoce international est nulle pour le produit C30E.

L’équilibre-ressources-emplois du C31 en 2010 en millions d’euros (base 2010 et base 2005)

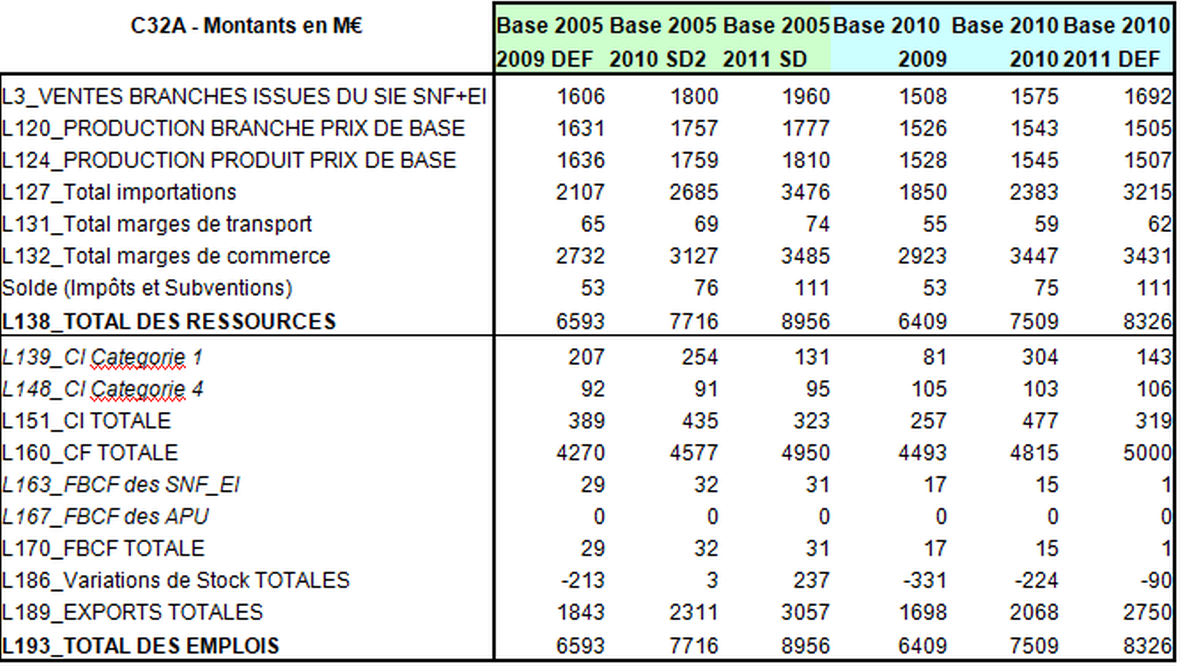

b) Fabrication d’articles de joaillerie, bijouterie et d’instruments de musique (C32A)

L’ERE de niveau G C32A est fait d’un seul niveau H C32A0. Ce niveau correspond aux produits associés aux activités des groupes 32.1 et 32.2 de la naf rév2. Il correspond donc ainsi aux sous-classes 32.11Z « frappe de monnaie » , 32.12Z « fabrication d’articles de joaillerie et de bijouterie », 32.13Z « fabrication d’articles de bijouterie fantaisie et articles similaires » et 32.20Z « fabrication d’instruments de musique ».

Le groupe 32.1 comprend :

- la frappe de monnaie

- la fabrication d’articles de joaillerie et bijouterie

- la fabrication d’articles de bijouterie fantaisie et articles similaires

Le groupe 32.2 comprend la fabrication d’instruments de musique

En 2010 selon les données Esane disponibles en mai 2013, le chiffre d’affaires de la branche 32A s’élevait à 1 560,9 millions d’euros.

L’équilibre-ressources-emplois du C32A en 2010 en millions d’euros (base 2010 et base 2005)

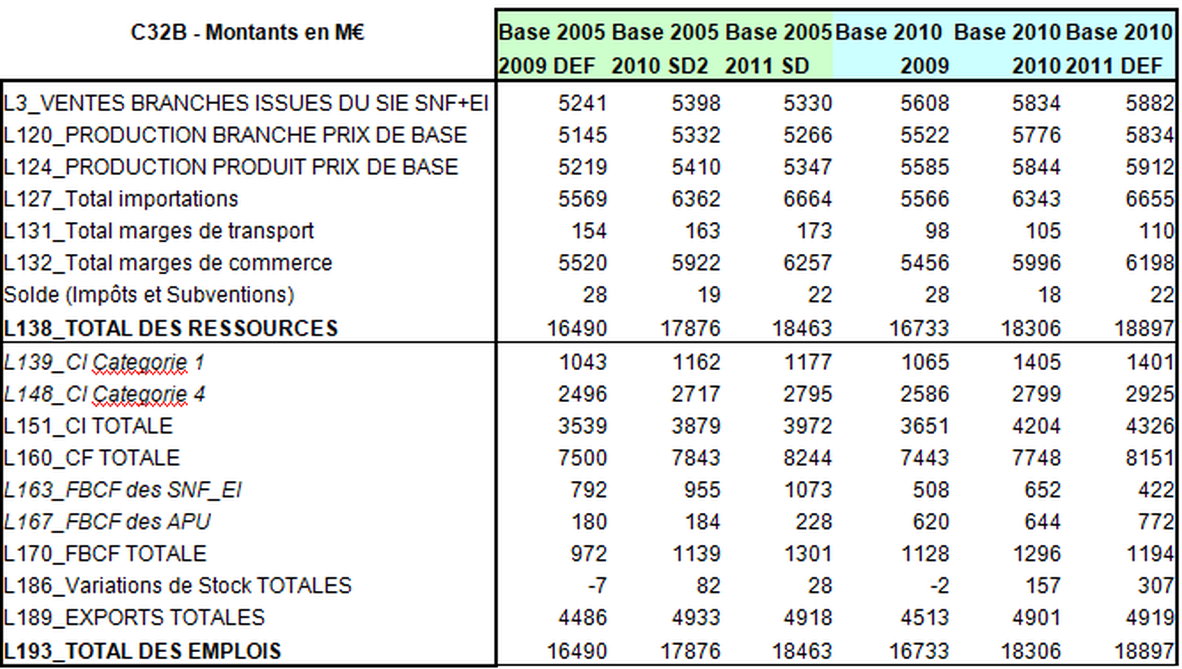

c) Fabrication d’instruments et de fournitures à usage médical et dentaire (C32B)

L’ERE de niveau G C32B regroupe les niveaux H C32B1 et C32B2. Ces deux niveaux correspondent aux produits associés aux activités du groupe 32.5 de la naf rév2.

Le niveau H C32B1 correspond plus précisément à la sous-classe 32.50A « fabrication de matériel médico-chirurgical et dentaire ».

Le niveau H C33B2 correspond plus précisément à la sous-classe 32.50B « fabrication de lunettes ».

En 2010, selon les données Esane disponibles en mai 2013 (via les listes d’entreprises obtenues avec « l’outil RSP »), le chiffre d’affaires du secteur C32B s’élevait à 7 550,9 millions d’euros.

Les sept entreprises dont les chiffres d’affaires totaux sont les plus élevés contribuent pour environ 32 % au chiffre d’affaires total du secteur.

L’équilibre-ressources-emplois du C32B en 2010 en millions d’euros (base 2010 et base 2005)

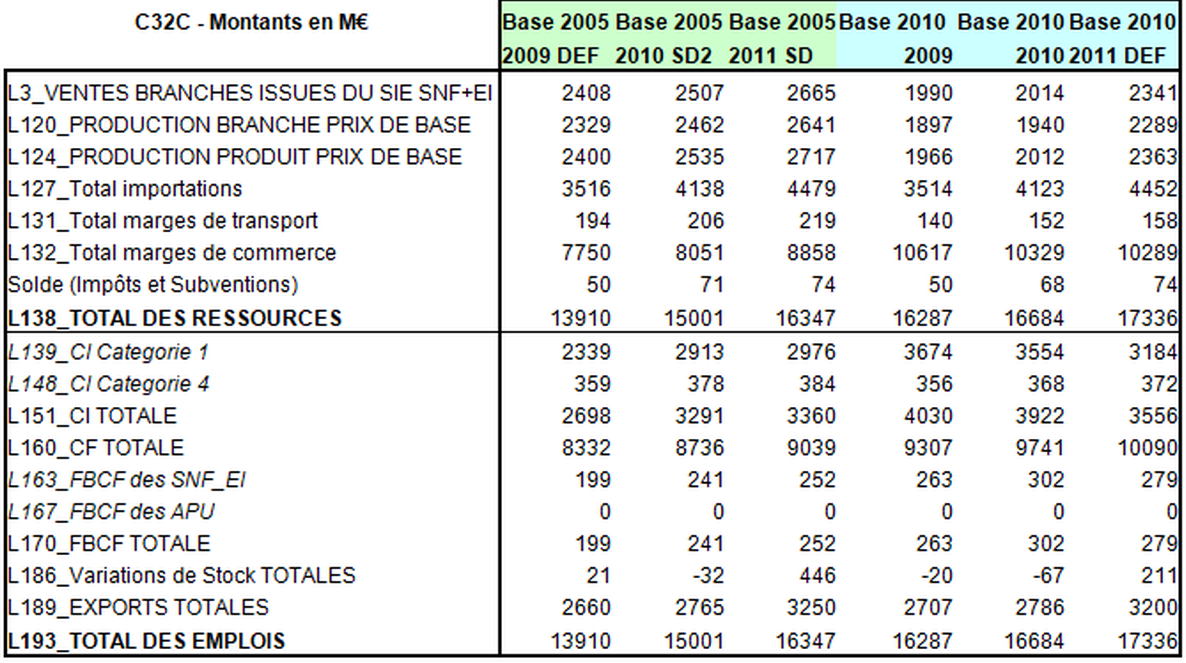

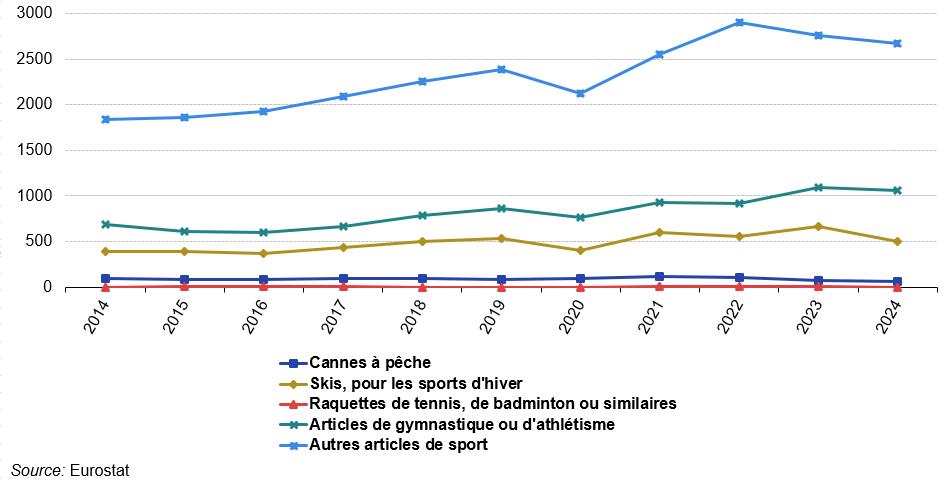

d) Fabrication d’articles de sport, jeux et jouets et autres activités manufacturières (C32C)

L’ERE de niveau G C32C est fait d’un seul niveau H C32C0. Ce niveau correspond aux produits associés aux activités des groupes 32.3, 32.4 et 32.9 de la naf rév2. Il correspond ainsi aux sous-classes 32.30Z « Fabrication d’articles de sport » 32.40Z « Fabrication de jeux et jouets » 32.91Z « Fabrication d’articles de brosserie » et 32.99Z « Autres activités manufacturières ».

En 2010, selon les données Esane disponibles en mai 2013, le chiffre d’affaires du secteur C32C s’élevait à 2 997,8 millions d’euros. Les huit entreprises dont les chiffres d’affaires totaux sont les plus élevés contribuent pour environ 36 % au chiffre d’affaires total du secteur.

L’équilibre-ressources-emplois du C32C en 2010 en millions d’euros (base 2010 et base 2005).

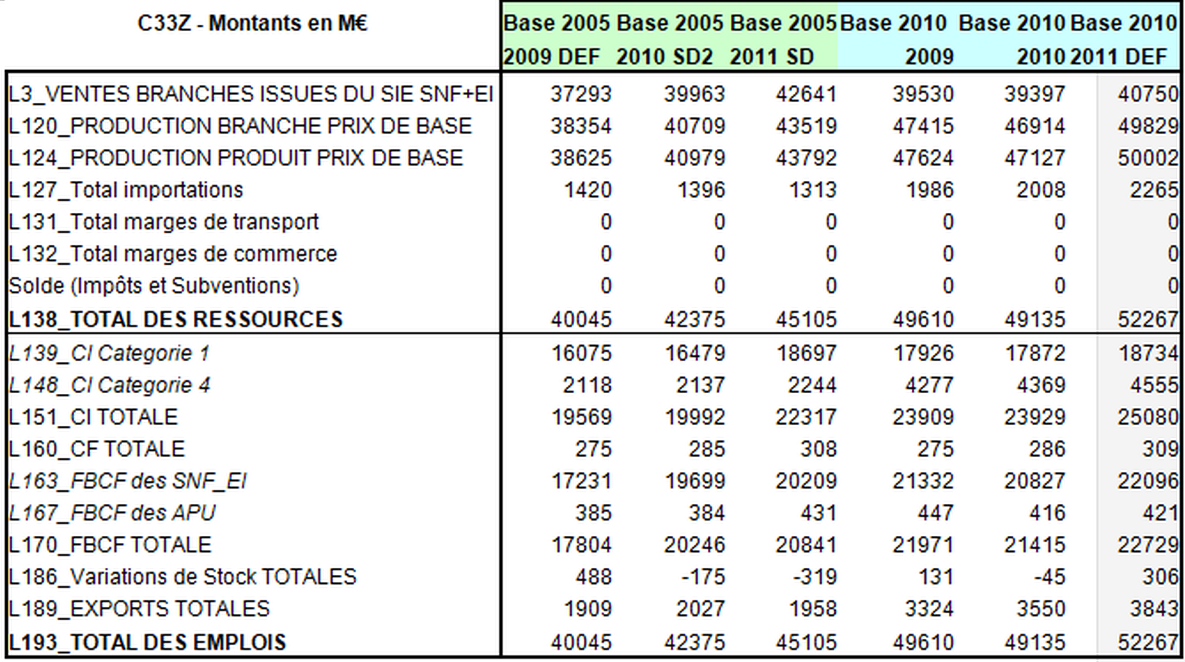

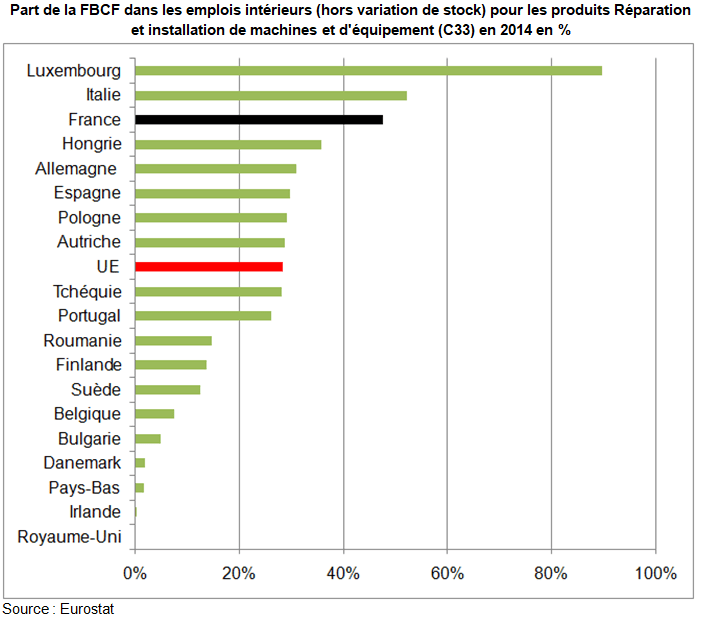

e) Réparation et installation de machines et d’équipements (C33Z)

L’ERE de niveau G C33Z regroupe les niveaux H C33Z1 et C33Z2. Chacun de ces deux niveaux correspond aux produits associés aux activités respectivement des groupes 33.1 et 33.2 de la NAF rév.2.

Les sous-classes correspondantes sont la 33.11Z « Réparation d’ouvrages en métaux », 33.12Z « Réparation de machines et équipements mécaniques », 33.13Z « Réparation de matériels électroniques et optiques », 33.14Z « Réparation d’équipements électriques », 33.15Z « Réparation et maintenance navale », 33.16Z « Réparation et maintenance d’aéronefs et d’engins spatiaux », 33.17Z « Réparation et maintenance d’autres équipements de transport », 33.19Z « Réparation d’autres équipements », 33.20A « Installation de structures métalliques, chaudronnées et de tuyauterie », 33.20B « Installation de machines et équipements mécaniques, 33.20C « Conception d’ensemble et assemblage sur site industriel d’équipements de contrôle des processus industriels » et 33.20D « Installation d’équipements électriques, de matériels électroniques et optiques ou d’autres matériels.