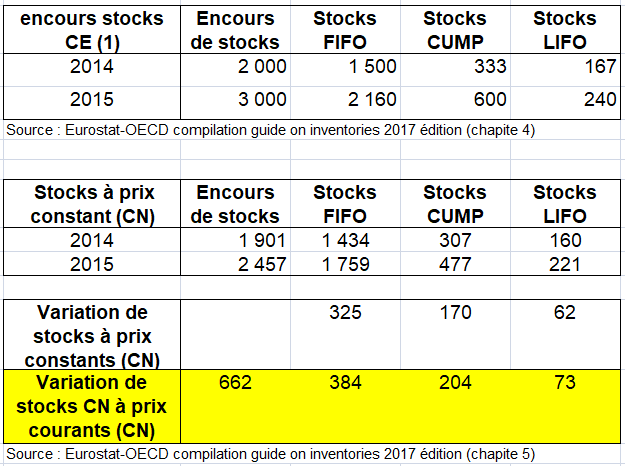

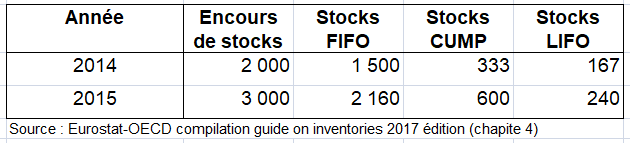

Méthode FIFO avec deux produits et avec une rotation des stocks de 4,1 mois,

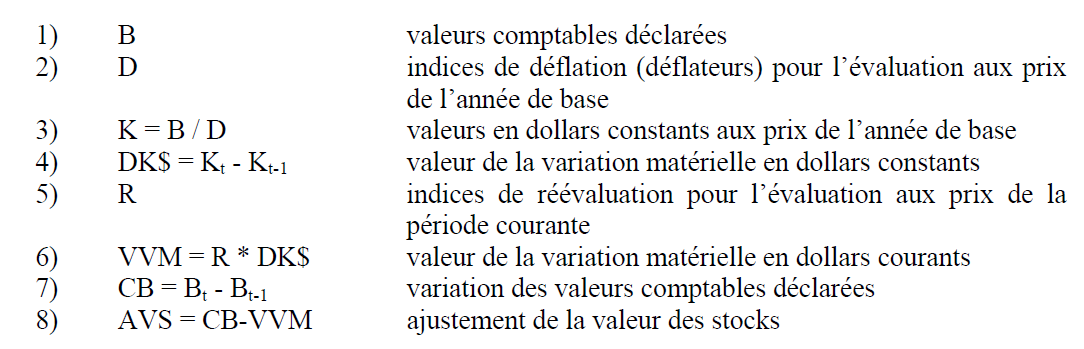

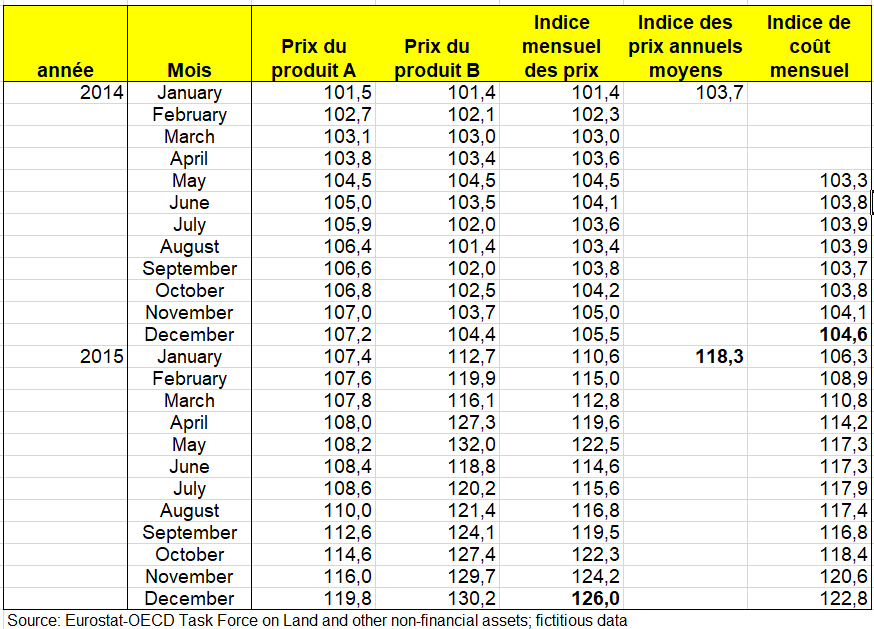

Le déflateur est la somme des indices de prix pondérée par les prix des 4,1 derniers mois, Ainsi, on déflate les stocks de début par 104,6 et ceux de fin par 122,8.

Stock CN (fin) = (2 160/(122.8/100)) = 1 759

Stock CN (début) = (1500/(104.6/100)) = 1 434

La différence des stocks déflatés donne la variation des stocks à prix constants, soit 325 = 1795 – 1434.

Pour avoir la différence à prix courants, on la multiplie par la moyenne annuelle des indices de prix de 2015 soit 118,3. On obtient 384. Ainsi la variation de volume du stock peut être réévaluée en la multipliant par les prix moyens de la période. volume du stock de stocks peut être réévalué en le multipliant par les prix moyens de la période

2 – Indice du coût unitaire moyen pondéré (CUMP)

En utilisant la même composition des stocks (40 % pour le produit A et 60 % pour le produit B), les indices de prix mensuels du tableau 5.4 peuvent être utilisés comme point de départ du calcul. En prenant les pondérations dérivées (dernière colonne du tableau suivant), des calculs peuvent être effectués :

Indice de coût mensuel (CIW AC,t ) : Calculé comme les indices de prix mensuels pondérés par les pondérations moyennes pondérées des coûts.

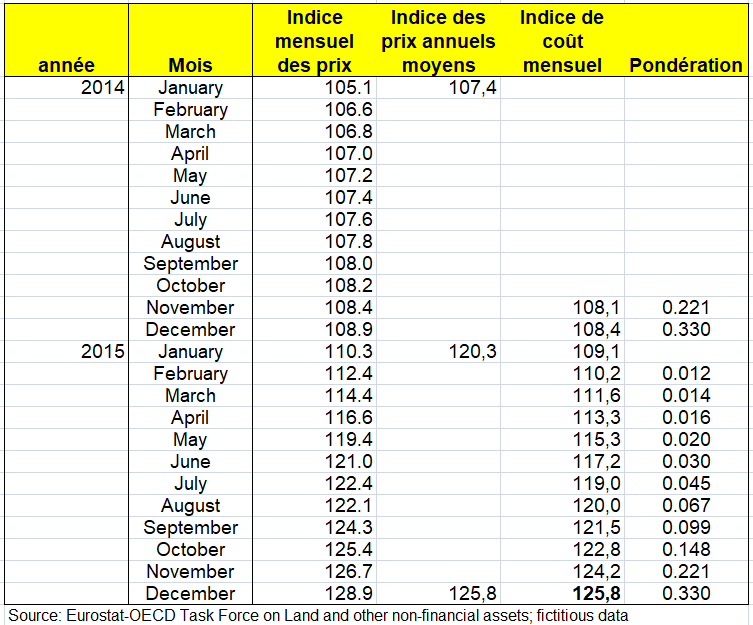

Pour décembre 2015 : (128,9 * 0,3300) + (126,7 * 0,2210) + (125,4 * 0,1481) + (124,3 * 0,0993) + (122,1 * 0,0665) + (122.4 * 0.0446) + (121.0 * 0.0299) + (119.4 * 0.0200) + (116.6 * 0.0160) + (114.4 * 0.0140) + (112.4 * 0.0115) = 125.8

Méthode CUMP avec deux produits et avec une rotation des stocks de 4,1 mois

Le déflateur – l’indice de coût – est la moyenne des indices de prix sur un an : 108,4 pour 2014 et 125,8 pour 2015. On a alors :

Stock CN (fin) = (600/(125.8/100)) = 477

Stock CN (début) = (333/(108,4 /100)) = 307

Ce qui fournit la variation des stocks CN à prix constant : 170 = 477 – 307.

Pour obtenir les variations de stocks CN à prix courant, on multiplie ce montant par la moyenne annuelle des indices de prix de 2015 soit 120,3. On obtient 204.

3 – Indice LIFO

Dans le cadre de la méthode des coûts LIFO, les entreprises enregistrent les retraits des stocks aux prix des dernières acquisitions. Lorsque les quantités de stocks sont stables ou en augmentation au cours de la période comptable, les prix des articles retirés sont calculés en fonction des prix des dernières acquisitions. Les prix des articles retirés sont susceptibles de représenter (presque) les prix courants parce qu’aucun des articles plus anciens en stock ne sont retirés. Dans de tels cas, les changements de la valeur des livres de la comptabilité d’entreprise (entrées et sorties) correspondraient aux concepts d’évaluation de la comptabilité nationale, et, par conséquent, aucun ajustement de l’évaluation des stocks n’est nécessaire pour convertir les variations des valeurs comptables déclarées par les entreprises en variations de stocks de la comptabilité nationale.

Par conséquent, dans les pays où la méthode LIFO est une norme comptable acceptée, l’INS fait une hypothèse simplificatrice selon laquelle, lorsque les stocks LIFO sont stables ou en hausse, les variations de prix courants des stocks dans les comptes nationaux sont simplement la différence entre les valeurs comptables déclarées LIFO, comme le montre l’équation suivante :

Ainsi, en utilisant les données du tableau précédent sur la Valeur comptable des stocks en CE, par les 3 méthode d’évaluation de stocks, les variations actuelles de prix des stocks pour 2015 pour les stocks évalués selon la méthode LIFO sont de 73 (240 – 167).

Cette méthode est autorisée mais peu employée en France.

4 – Calcul de la variation totale des stocks

Pour calculer le total des comptes nationaux de la variation des stocks, il suffit d’additionner les variations de stocks dérivées de chaque méthode comptable.

ΔSTOTAL,t = ΔSFIFO,t + ΔSWAC,t + ΔSLIFO,t

La variation totale des stocks à prix courants pour 2015 correspond à somme de la variation des prix courants FIFO, de la moyenne pondérée des prix courants des stocks, comme le montre le tableau ci-dessous. On a repris les variations de stocks à prix constants des méthodes LIFO et CUMP.

Ainsi, le tableau suivant indique dees variations de stock à prix courants en CN de 384 + 204 + 73 = 662.

Variations de stocks à prix courants et à prix constants

c) Forces et faiblesses de la méthode

L’un des points forts de cette méthode est que les données sur la valeur comptable des stocks des entreprises sont généralement disponibles, mais la faiblesse est que ces données se réfèrent à des valeurs de stocks détenus par les entreprises basées sur des évaluations de coûts historiques.et ne doivent donc généralement pas être utilisées directement pour estimer les variations de stocks. La méthode décrite ci-dessus est un moyen de réévaluer les données relatives à la valeur comptable des entreprises selon les concepts d’évaluation des comptes nationaux ;

Cependant, elle n’est pas sans faiblesses. Toute technique statistique permettant d’estimer les variations de stocks qui utilise des données sur les valeurs comptables d’ouverture et de clôture ne peut produire la mesure correcte de ces transactions aux prix courants que si les stocks varient à un rythme constant ou d’un montant constant. Dans la pratique, les fluctuations des stocks peuvent être volatiles, reflétant des facteurs saisonniers et techniques ainsi que des décisions économiques.

L’application des techniques statistiques décrites dans cette section avec des données à plus haute fréquence augmentera la précision des estimations des variations de stocks aux prix courants. Ceci est dû au fait que les données à plus haute fréquence réduisent la possibilité de mouvements inégaux des prix et des volumes au cours de la période. En conséquence la somme annuelle des ajustements trimestriels de l’évaluation peut être supérieure à celle des ajustements calculés annuellement à condition qu’il n’y ait d’autres différences flagrantes, telles que des différences de couverture ou de détail. De même, si des données mensuelles sont disponibles, le calcul doit généralement être effectué sur une base mensuelle pour être utilisé dans les estimations trimestrielles.

Tous ces facteurs doivent être évalués à la lumière des conditions propres à chaque pays. Si les variations de stocks à une fréquence trimestrielle (ou mensuelle) sont d’une qualité suffisamment élevée, les INS peuvent alors estimer les variations annuelles des stocks comme une simple somme des estimations trimestrielles (ou mensuelles).

La technique décrite ci-dessus est très gourmande en données et repose sur diverses hypothèses concernant la façon dont les déflateurs sont construits. Certains pays peuvent utiliser des hypothèses simplificatrices pour pondérer les prix correspondants dans la construction des déflateurs des valeurs comptables. L’une des principales faiblesses est l’absence de données solides sur les taux de rotation : presque tous les pays ne peuvent fournir que des approximations grossières des taux de rotation et des pondérations pour estimer les prix d’évaluation des actions. Lorsque les prix sont très volatils sur de courtes périodes, même des erreurs minimes dans les modèles de rotation supposés peuvent entraîner des erreurs importantes dans les variations estimées des stocks.

.En outre, si les données de base contiennent une volatilité erronée, les estimations des variations de stocks peuvent être volatiles et conduire à une volatilité excessive des estimations du PIB. Des révisions notables peuvent se produire lorsque les données sources provisoires sont révisées de manière significative. Étant donné que les variations de stocks peuvent être une composante majeure des fluctuations trimestrielles du PIB, ces révisions peuvent avoir un effet négatif sur les taux de croissance du PIB.

Une meilleure façon d’estimer les variations de stocks de la comptabilité nationale est d’estimer les variations de stocks qui respecte les principes du SCN 2008 en matière d’évaluation et d’enregistrement des opérations sur les stocks est de mesurer séparément les flux d’entrées en stocks et les flux de sorties de stocks. Mais selon l’enquête Eurostat-OCDE, aucun pays ayant répondu à l’enquête n’utilise actuellement cette méthode pour estimer la variations de stocks.

2/ Méthode 2 : Estimation directe des variations de stocks.

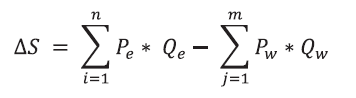

Lorsque les quantités de stocks sont disponibles, une estimation directe de la variation des stocks (P.52) peut être calculée en utilisant la méthode du prix multiplié par la variation des quantités. . Pour certains produits, tels que les produits agricoles (céréales et bétail) ou les produits liés aux combustibles, les prix et les quantités peuvent être directement disponibles pour les comptables nationaux (voir page Comptes de l’énergie). Cette méthode peut alors conduire à une estimation précise et opportune des variations de stocks.

Lors du calcul des variations de stocks (c’est-à-dire de la transaction), d’une manière théoriquement correcte selon les concepts et définitions de la comptabilité nationale, des informations sur toutes les entrées et sorties de stocks sont nécessaires. Ces entrées et sorties doivent également être évaluées aux prix réels au moment où les transactions sont effectuées. En conséquence, les variations de stocks peuvent être calculées à l’aide de l’équation suivante.

où ΔS est la valeur des variations de stocks et Pe et Qe sont les prix du marché et les quantités d’entrées dans les stocks et Pw et Qw sont les sorties correspondantes des stocks, respectivement.

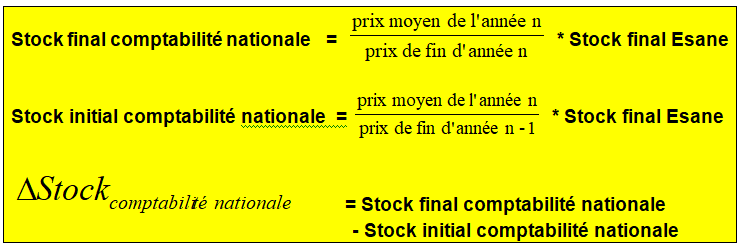

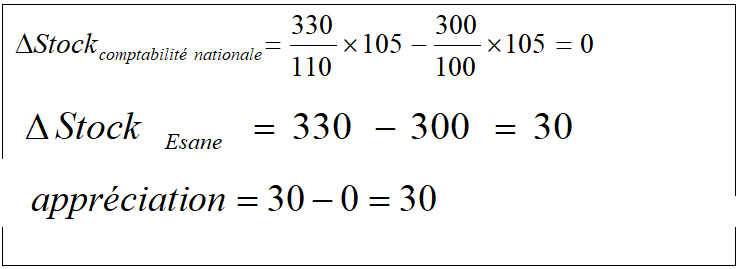

Cependant, ces flux et l’évaluation correspondante sont difficiles à mesurer dans la pratique et les données statistiques sont souvent manquantes. Comme indiqué au paragraphe 2.87, le SCN 2008 indique que lorsque les informations font défaut, des méthodes approximatives d’estimation des variations de stocks sont utilisées. On peut alors trouver des méthodes d’estimation, à savoir comment les variations de stocks peuvent être estimées si les informations statistiques disponibles sont des quantités d’un produit spécifique au début et à la fin d’une période comptable et un prix moyen pour le même produit.

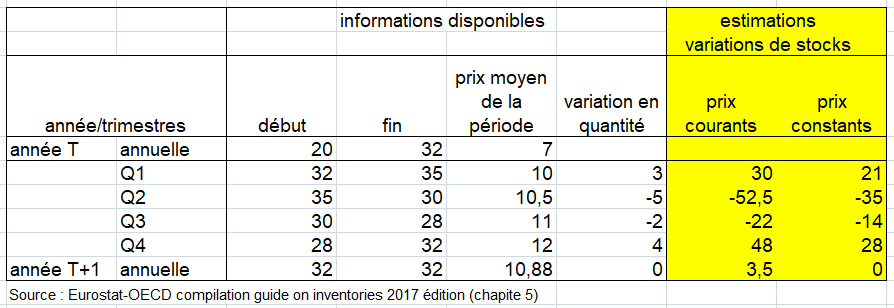

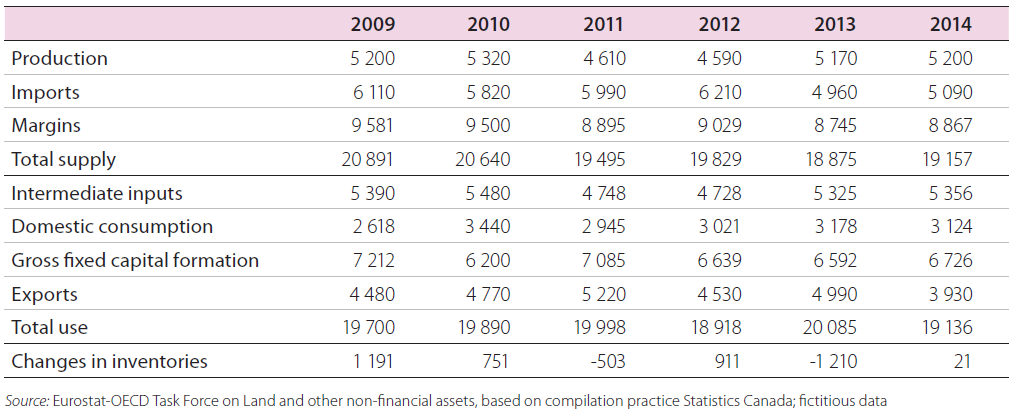

En tous les cas, il faut disposer des encours de stocks ou des variations de stocks par trimestre si on se réfère à l’exemple fictif suivant.

Lorsque la méthode du prix multiplié par les quantités est utilisée, les variations de quantités sont multipliées par le prix unitaire moyen des produits en stock au cours de la période comptable, comme le montre l’équation suivante.

Où ΔSi,t est la variation de la valeur des stocks pour l’article de stock i aux prix unitaires moyens ( Pi,t ) de la période courante t et Qi,tE , Qi,tE – 1 est la quantité de l’article de stock i dans les périodes t et t-1. Cette méthode est assez simple et peut être illustrée par un exemple numérique :

Calcul des variations de stocks à l’aide de données sur les quantités et les prix

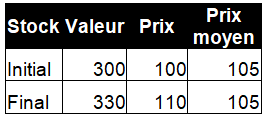

Ce tableau présente les informations disponibles et les résultats des calculs. En utilisant l’équation précédente, les variations des des stocks en prix courants sont calculées en multipliant la variation de quantité entre le stock d’ouverture et de stock de clôture avec les prix moyens correspondants pour la période comptable. Dans l’exemple, la variation de quantité est de 3 pour le premier trimestre de l’année t et le prix unitaire moyen du produit est de 10, la valeur de la variation physique est donc de 3 * 10 = 30. La valeur annuelle est calculée comme la somme des quatre trimestres (30,0 – 52,5 – 22,0 + 48,0 = 3,5).On note que cela est différent que si la méthode était appliquée aux valeurs annuelles (0 * 10,88 = 0). Parce que les prix et les quantités fluctuent au cours de la période, on obtient un résultat annuel plus précis en appliquant cette méthode sur une base trimestrielle.

La variation des stocks à prix constants est calculée en multipliant la variation de la quantité par le prix moyen de l’année précédente ou le prix de l’année de base. Pour le premier trimestre de l’année t+1, la variation estimée des stocks à prix constants est de 3 * 7 = 21.

3/ Estimation des variations de stocks à l’aide de la méthode des équilibres-ressources-emplois

Il peut arriver que les informations sur les stocks (soit les valeurs comptables, soit les quantités) ne soient pas disponibles pour certains types de produits et qu’une estimation directe de la variation des stocks (P.52) ne soit pas possible. Dans de tels cas, le calcul des variations de stocks peut être possible si d’autres flux de ce produit sont disponibles.

On fournit ici une vue d’ensemble du calcul des variations de stocks, par produit, en utilisant un modèle d’offre et de demande. Il est important de noter que cette équation est valable au niveau détaillé, par produit, mais qu’elle ne sera pas utilisée pour le calcul des stocks au niveau agrégé.

Selon la formule des ERE, l’offre d’un certain produit de base, qui comprend les importations et la production intérieure, devrait être égale à la demande de ce produit, qui comprend la demande intérieure finale (consommation et formation brute de capital fixe), la variation (ajouts ou retraits de stocks) et les exportations. Si l’estimation de la variation des stocks est manquante, et que les autres variables sont disponibles, cette estimation pourrait être être calculée comme le résidu, qui résulte d’une addition (ou d’un retrait si la demande a dépassé l’offre) au stock stock de stocks de la période précédente. Ainsi, le modèle ressources-emplois peut être exprimé par l’équation suivante :

Voici un exemple d’un modèle d’offre et de demande plus spécifique qui tient compte des marges et de la CI de ce produit. La variation des stocks du produit XYZ se calcule comme suit : le résidu après avoir mesurer l’offre totale, qui est la somme de la production, des importations et des marges applicables, et la demande, qui est la production, les importations et les marges applicables. et la demande, qui comprend les intrants intermédiaires (CI), la demande intérieure finale et les exportations.

Pour cet exemple, il est supposé que la production, le commerce et la demande intérieure finale du produit XYZ, sont connues en utilisant d’autres sources de données. Les marges sont estimées en utilisant différents ratios de marge pour couvrir les marges telles que le commerce de gros, le commerce de détail et les exportations., et les marges de transport. Le ratio d’intrants intermédiaires est calculé sur la base des données relatives aux intrants utilisés dans la fabrication d’autres produits.

Estimation des variations de stocks avec le modèle ressources-emplois pour le produit XYZ

Cette méthode de calcul ressources-emplois est un calcul aisé lorsque les autres variables sont facilement disponibles. Ce n’est pas vraiment le cas en France où la CI, voire la FBCF en produits industriels, ne sont pas bien conues. Aussi on ne voit pas très bien comment l’appliquer en France. Bien que cette méthode ne fournisse pas le niveau des stocks, les variations de stocks peuvent être ajoutées à un stock de départ, avec une accumulation continue dans le temps. En général, l’offre égale la demande d’une marchandise lorsqu’on compare une économie entière, indépendamment de la composante temporelle. Toutefois, il convient de noter que les transferts intersectoriels et les différences temporelles peuvent entraîner des différences d’offre et de demande pour des périodes et des secteurs spécifiques.

L’identité entre l’offre et la demande ne vaut que pour le niveau détaillé des produits et ne doit pas être utilisée au niveau agrégé. Cela est dû au fait que lorsque deux méthodes de calcul du PIB sont équilibrées, il y aura très probablement un écart statistique. Il en est ainsi parce que lorsque deux méthodes de calcul du PIB sont équilibrées, il y aura très probablement une divergence statistique et cette divergence constituera également une composante du résidu. Par conséquent, si cette méthode est utilisée au niveau agrégé, l’écart statistique sera inévitablement inclus également.

IX – LES TROIS MÉTHODES D’ESTIMATION DES STOCKS

On présente ici les méthode d’évaluation des stocks en CN, du moins l’une d’entre elle en relation avec l’exemple précédent du chapitre 4. On rappelle que les pays ont utilisé plusieurs méthodes pour estimer leurs stocks annuels (AN.12), comme le révèlent leurs réponses à l’enquête Eurostat-OCDE sur les pratiques nationales en matière d’estimation des stocks. Il semble également évident que le choix des méthodes d’estimation des stocks annuels est fortement lié aux sources de données.

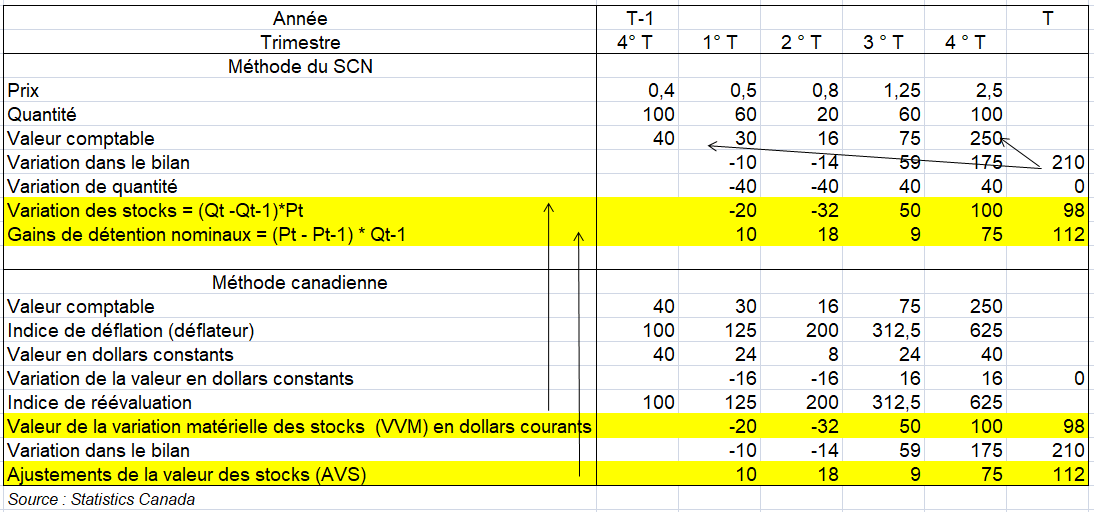

Les estimations des stocks ainsi que des variations de stocks (P.52) ont le même principe d’évaluation : l’évaluation aux prix courants. La différence entre les deux provient du prix et des postes d’inventaire appliqués dans l’évaluation. Les stocks doivent être évalués aux prix en vigueur à une date pertinente, telle que la fin de l’année ou du trimestre, tandis que les variations de stocks doivent être évaluées aux prix moyens de la période. En outre, les transactions sur les stocks (c’est-à-dire les acquisitions moins les retraits des stocks) importent pour l’estimation des variations de stocks, alors que les éléments restant en stock sont importants pour l’estimation des stocks. Ainsi, lors de l’estimation de la variation des stocks, seules les opérations sur les stocks sont prises en compte et les autres flux, tels que les autres variations du volume des stocks et les gains et pertes nominaux de détention doivent être exclus. Les estimations des stocks, en revanche, font apparaître tous les résultats des transactions sur les stocks, des autres variations du volume des stocks et des gains de détention. A cet égard, lorsque la valeur des stocks annuels est estimée, il convient de garder à l’esprit sa similitude et sa différence avec la valeur des variations de stocks.

Trois méthodes d’estimation possibles sont possibles pour le calcul de l’inventaire annuel annuel au niveau national (ou sectoriel).

- La première méthode utilise directement (pour l’essentiel) les données relatives à la valeur comptable des stocks des entreprises (c’est celle-ci qu’on va développer; elle permet d’estimer les gains et pertes de détention et l’appréciation sur stock).

- La deuxième méthode est une application d’une approche directe, c’est-à-dire la méthode du prix multiplié par la quantité. Cette méthode peut s’appliquer aux produits de l’agriculture, de la sylviculture et de la pêche ou de l’industrie des carburants, où les données sur les quantités et les prix sont souvent disponibles.

- La troisième méthode pour l’estimation du stock annuel dans les comptes nationaux est l’application de la méthode de l’inventaire permanent. Cette méthode consiste à établir une série des encours de stocks telle que : encours des stocks CN (année N) = encours des stocks CN (année N-1) + variation des stocks (N), Il est donc important des mesurer les stocks pour une année de base.

Ces trois méthodes ne doivent pas être considérées comme une liste exhaustive des options, mais plutôt comme représentatives. D’autre part, les deux premières méthodes s’appliquent aussi à l’estimation des variations de stock.

1/ La méthode à partir des comptes d’entreprises

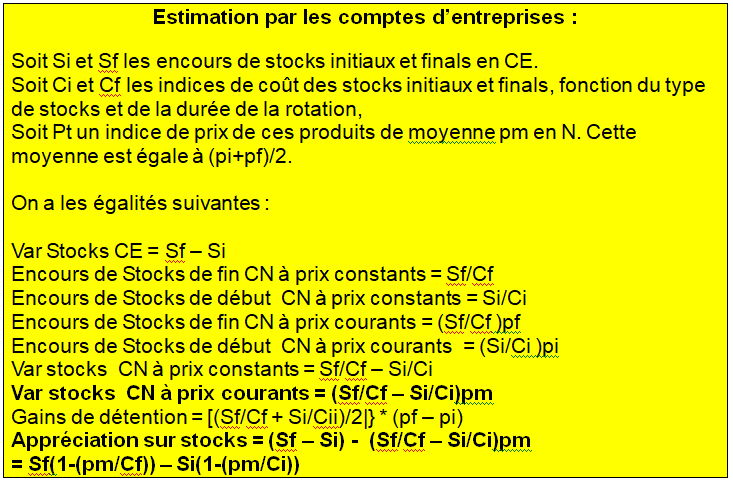

Elle consiste à calculer une batterie de coefficients de conversion permettant de passer des stocks CE aux stocks CN en valeur. Ces coefficients dépendent de l’activité et du type de stocks. Ils sont égaux à ai = Pi/Ci où Pi est l’indice de prix et Ci l’indice de coût.

Ensuite les stocks CN en valeur sont convertis en stocks CN en volume par déflation des premiers par les indices de prix.

Les gains de détention sont estimés par la formule suivante :

Gains de détention = (stocks de fin CN en valeur/prix de fin + stock de début CN en valeur/prix de début)*(prix de fin – prix de début)/2

Si on reprend l’exemple du chapitre précédent, on obtient :

Tableau 10 stock et AS

Valeur comptable des stocks en CE, par les 3 méthodes d’évaluation de stocks (exemple fictif)

Méthode FIFO avec deux produits et avec une rotation des stocks de 4,1 mois,

Méthode CUMP avec deux produits et avec une rotation des stocks de 4,1 mois

Le calcul se fait en plusieurs étapes :

a) Estimation des stocks CN de la période initiale à prix constants.

On déflate les encours en valeur par l’indice des coûts de décembre 2014 (WAC= coût moyen pondéré).

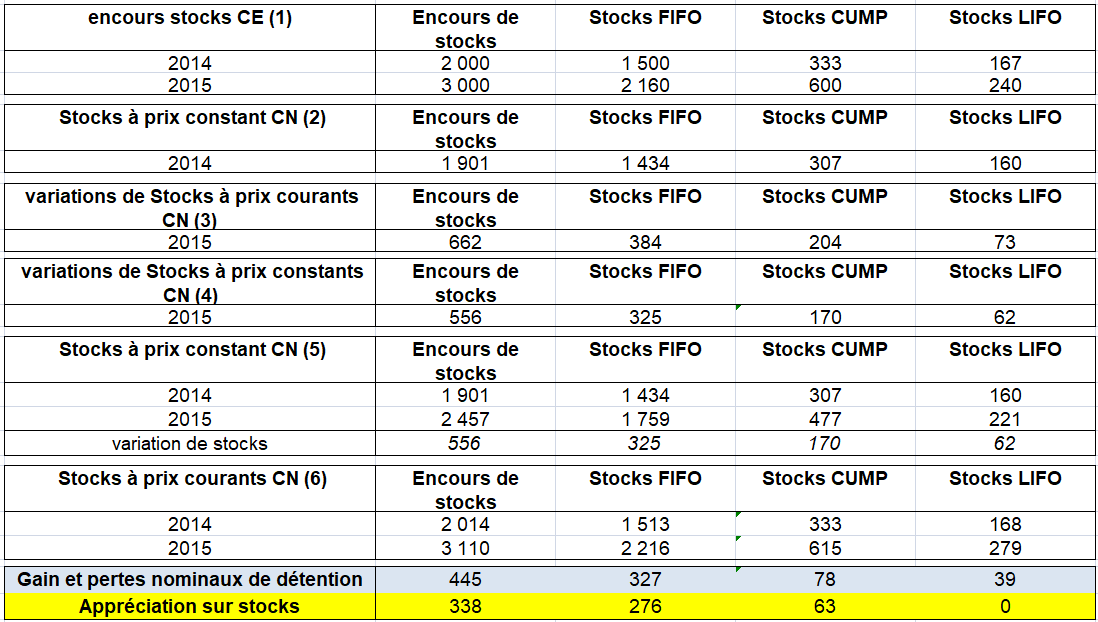

INVQFIFO = (1 500/(104.6/100)) = 1 434

INVQWAC = (333 /(108.4/100)) = 307

INVQLIFO = (167/(104.6/100)) = 160

INVQ2014 = INVQFIFO + INVQWAC + INVQLIFO = 1 901

Encours de stocks à prix constant

b) L’estimation des stocks CN des périodes ultérieures à prix constants

On reprend les données déjà calculées au chapitre 4 :

variations de stocks à prix courants

Puis on divise les variations de stocks à prix courants par l’indice des prix moyens de l’année.

ΔSQFIFO,t = ΔSFIFO,t PIFIFO,t = 384 / (118.3/100) = 325

ΔSQWAC,t = ΔSWAC,t PIWAC,t = 204 / (120.3/100) = 170

Variations de stocks à prix constant

Encours et variations de stocks à prix constant

Les encours de stocks 2015 à prix constant sont calculés à partir des stocks à prix constant 2014 plus les variations de stocks à prix constant de 2015.

c) L’estimation des stocks à prix courants à partir des stocks à prix constant.

Les stocks à prix courants sont obtenus en multipliant les stocks à prix constant par l’indice des prix de décembre de l’année.

INVFIFO 2015 = 1 758 * (126.0/100) = 2 216

INVWAC 2015 = 477 * (128.9/100) = 615

INVLIFO 2015 = 221 * (126.0/100) = 279

INV 2015 = INVFIFO 2015 + INVWAC 2015 + INVLIFO 2015= 3 110

Encours de stocks à prix courants

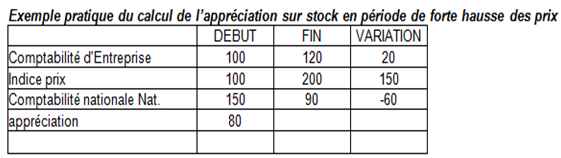

d) Le calcul des gains de détention nominaux et l’appréciation sur stocks.

Les gains de détention (GD) en N sont calculés en multipliant la moyenne des encours de stocks de fin N et de début N déflatés des indices de prix de fin d’exercice (décembre) par les variations des indices de prix de ces indices.

GD FIFO = ((1 758 + 1 434)/2) * (126.0 – 105.5)/100 = 328

GD WAC = ((477 + 307)/2) * (128.9 – 108.9)/100 = 78

GD LIFO = ((221 + 160)/2) * (126.0 – 105.5)/100 = 39

GD FIFO + GD WAC + GD LIFO = 445

L’appréciation sur stocks (AS) est la différence entre les variations d’encours CE et les variations de stocks à prix courants.

AS FIFO = (2 160 – 1 500) – 384 = 276

AS WAC = (600 – 333) – 204 = 63

AS LIFO = (240 – 167) – 73 = 0

AS FIFO + AS WAC + AS LIFO = 338

Gains et pertes nominaux de détention et ppréciation sur stocks

Les gains de détention ne sont pas égaux à l’appréciation sur stocks.

L’encadré suivant reprend les définitions et calculs. Le tableau suivant les récapitule.

Récapitulatif du calcul des stocks, variations de stocks et appréciation sur stock

2/ Estimation des stocks en utilisant la méthode de l’inventaire permanent (PIM)

La troisième méthode d’estimation des stocks annuels (AN.12) pour les bilans nationaux ou sectoriels est la méthode de l’inventaire permanent (PIM). Alors que la première méthode utilise directement les valeurs comptables déclarées par les entreprises pour les stocks déclarés par les entreprises, et la seconde méthode repose sur des données relatives aux quantités et aux prix des stocks, la méthode PIM estime la valeur des stocks comme l’accumulation des variations annuelles de la valeur des stocks ajoutés à un niveau de stock initial estimé pour une période de base. fournit quelques exemples numériques spécifiques, et discute de certaines de ses forces et faiblesses.

Dans les comptes nationaux, la MIP est peut-être la plus fréquemment utilisée pour estimer les stocks nets d’actifs fixes pour les comptes de patrimoine. Elle est basée sur l’idée que les stocks sont la somme des flux accumulés d’additions moins les soustractions. Les variations du stock d’actifs fixes consistent en des ajouts par le biais d’investissements fixes, moins les soustractions par le biais de l’amortissement et des sorties, plus les gains et pertes nominaux de détention (« gains de détention »), plus les autres changements dans les volumes des actifs.

De même, les pays peuvent utiliser une variante de la MIP pour estimer les stocks roulants des inventaires sur la base des sommes cumulées des flux nets. La valeur de clôture des stocks d’une période, évaluée aux prix courant est égale à la valeur d’ouverture des stocks, plus les transactions qui augmentent le stock (par exemple, l’achat de matériaux et de fournitures ou la production de nouveaux stocks de produits finis ou en cours de fabrication), moins les transactions qui qui réduisent le stock (par exemple, l’utilisation de matériaux et de fournitures ou la vente de stocks),plus d’autres changements de volume (tels que les pertes résultant de catastrophes naturelles, plus les réévaluations (gains de détention résultant des variations de prix). Si les données source nécessaires sont disponibles, la MIP peut produire des estimations de tous les stocks et flux de stocks pour un compte de patrimoine.

D’après les réponses à l’enquête de l’Équipe spéciale sur les méthodes d’estimation des stocks annuels, au moins 12 pays utilisent une MIP pour estimer les encours de stock. Beaucoup de ces pays disposent de données sur les stocks annuels mais préfèrent estimer les variations de stocks (P.52), et ensuite estimer les stocks comme la somme de ces variations, accumulées à partir d’une année de base initiale. La plupart d’entre eux ne disposent pas de données détaillées sur des opérations spécifiques et préfèrent estimer les opérations et les gains de détention provenant de la variation des stocks à l’aide de données sur les variations de prix et d’hypothèses sur les taux de rotation.

X – L’APPRÉCIATION SUR STOCK DANS LE CALCUL DES MARGES COMMERCIALES

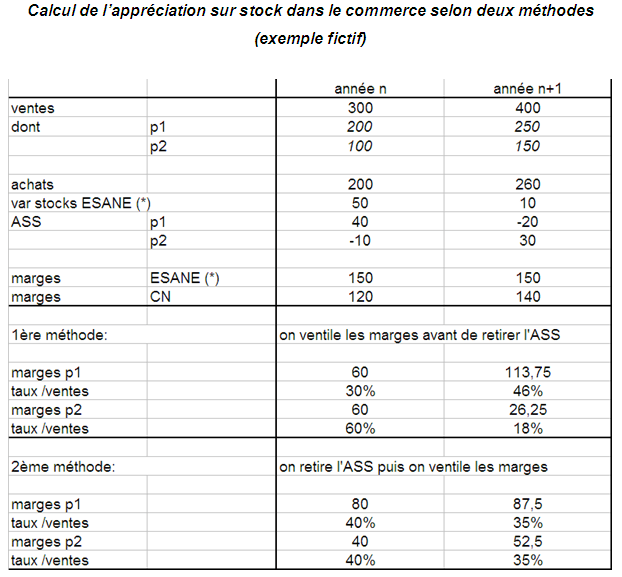

Pour calculer les marges commerciales au sens de la comptabilité nationale à partir des données comptables d’entreprises (système intermédiaire), il convient de retirer l’appréciation sur stocks (plus précisément l’appréciation sur stocks commerce). Ce point n’est ici pas mis en cause. En revanche dans le calcul des marges par produit se pose un problème d’articulation entre la ventilation par produits des marges et la déduction de l’appréciation.

La méthode actuellement appliquée répartit d’abord selon les divers produits la marge au sens de la comptabilité d’entreprise (appréciation comprise), puis on en déduit une appréciation sur stocks commerce pour chaque produit. C’est la méthode la plus simple puisque l’appréciation est d’abord calculée par produits avant qu’on en déduise une appréciation par sous-secteurs commerciaux. Mais cette méthode tend à produire des résultats aberrants, conduisant à une forte instabilité des marges pour certains produits, et on démontre en outre, par cette note, qu’elle est fautive sur le plan théorique. L’imputation de l’appréciation sur stocks n’est évidemment sensible que pour les quelques marchandises susceptibles de subir des fortes variations de prix, à la hausse ou à la baisse, à des rythmes infra-annuels, ce qui est bien évidemment le cas des produits pétroliers et aussi de quelques autres produits.

1/ la théorie

a) le cas d’un seul produit.

Soit un commerçant qui achète le produit au prix p et le revend au prix pv = (1+m)p, avec donc un taux de marque m.

Au cours de l’année il a acheté une quantité (physique) qa de ce produit et a revendu une quantité qv .

La variation de son stock de marchandise est s1- s0 (stock final – stock initial).

On suppose qu’il n’y a pas de pertes donc, en quantités physiques, on a :

s1- s0 = qa – qv.

Si on applique les règles de la comptabilité nationale (principe de l’inventaire permanent = les différents éléments de la variation de stocks sont évalués aux prix du jour de l’inventaire), cette variation de stock (Ds) doit être valorisée au prix d’achat p.

En valeur on a donc Ds = p * (s1 – s0) = p* (qa -qv)

On définit la marge commerciale (mc) par :

Marge = ventes -coût d’achat des marchandises vendues et :

coût d’achat des marchandises vendues = achats – variations de stocks marchandises d’où :

Marge = ventes – achats + variations de stocks marchandises ce qui donne :

mc

= pv * qv – p*qa +Ds

= (1+m) p * qv – p * qa + p * (qa-qv)

= (1+m) p *qv – p * qv

= m *p *qv

Donc la marge est égale au coût d’achat des marchandises vendues (p*qv) multipliée par le taux m, à condition toutefois que le stock soit bien mesuré conformément aux principes de la comptabilité nationale :

Ds = p * ( s1 – s0) = p* (qa -qv).

Or le problème vient de ce que la mesure du stock en comptabilité d’entreprise est différente :

DsCE = p1* s1 – p0*s0 ( p0 et p1 sont les prix respectifs en début et fin d’exercice).

L’écart est l’appréciation sur stocks (ASS) Ainsi la marge calculée dans ESANE à partir des données comptables d’entreprises inclut l’appréciation sur stocks et doit donc être corrigée. Pour estimer convenablement la marge commerciale, il convient de déduire cette ASS de la marge issue d’ESANE.

b) Le cas de plusieurs produits

Si on a maintenant non plus un seul produit, mais plusieurs, se pose la question de la ventilation de la marge entre ces produits. Pour cela on dispose en général de la ventilation des ventes par produits, de la marge globale, au sens ESANE , et d’une estimation des stocks et de l’appréciation par produits. La ventilation des marges par produits doit alors s’appuyer sur une hypothèse. On peut envisager celles de taux de marges égaux par produits : il faut alors ventiler les marges proportionnellement aux ventes.

Cette hypothèse peut paraître forte, et on peut lui préférer l’utilisation de taux de marges distincts par produit, estimés a priori par une autre méthode. Cependant si on souhaite se recaler sur la marge comptable, on voit facilement que cela revient à ventiler cette marge proportionnellement non plus aux ventes brutes, mais à des ventes pondérées, les coefficients de pondération étant les marges estimées « ex ante ». L’introduction de telles pondérations ne changera pas fondamentalement les conclusions développées ci-dessous ; on se contentera donc d’examiner le cas d’une ventilation proportionnelle aux ventes.

Le problème ici est l’articulation de la correction pour appréciation sur stocks avec la ventilation des marges. La comptabilité privée d’où est issu ESANE et un premier calcul des marges, comptabilise les achats, les ventes et les stocks finaux aux prix du jour des différents événements, donc, négligeant les appréciations sur stocks au jour le jour, elle intègre effectivement le montant de ces appréciations dans le calcul de la marge commerciale :

Marge commerciale (en comptabilité privée, c’est à dire évaluée en intégrant l’ASS) = Ventes – Achats + Variations de stocks marchandises.

Comme dans les données de comptabilité privée, les ventes et les stocks finaux sont calculés respectivement aux prix des ventes et aux prix en fin d’exercice et les stocks début aux prix d’achat, l’ASS est effectivement incluse dans ces ventes et dans ces stocks finaux et donc dans la marge commerciale d’ESANE, il convient donc de retirer l’ASS des données « marges » d’ESANE pour passer aux données « marges » de la comptabilité nationale. Les appréciations dues aux fluctuations de prix au jour le jour sont déjà incluses dans les ventes et donc à ce titre, incluses dans le calcul de la marge ; mais il faut les retirer de l’appréciation sur stocks, c’est à dire des stocks finaux au sens de la comptabilité privée.

2/ la pratique

Il ne s’agit pas, pour l’examen de l’appréciation sur stocks (ASS), d’examiner le « niveau » des marges, mais leur évolution entre les comptes annuels. Les très fortes évolutions constatées sur les produits pétroliers par exemple, proviennent notamment de l’évolution des appréciations sur stocks,

Examinons d’abord ce que cela donne sur un exemple fictif : on prend le cas d’un commerce qui vend deux produits avec des taux de marge a priori égaux, mais des variations de prix, et donc des ASS différentes : Pour cette ventilation , on peut concevoir deux méthodes :

1ère méthode: on ventile les marges au sens ESANE puis on retire l’ASS par produit.

2ème méthode: on retire l’ASS globale puis on ventile les marges par produit.