Comptes du commerce et marges de commerce mondiales

Le commerce regroupe les unités statistiques (entreprises, unité légales ou établissements) dont l’activité principale consiste à revendre des marchandises achetées à des tiers, sans les transformer.

Selon le SEC 2010, la production des grossistes et détaillants est mesurée par les marges commerciales qu’ils réalisent sur les biens qu’ils achètent à des fins de revente. La marge commerciale représente la différence entre le prix de vente effectif ou imputé d’un bien acheté pour être revendu et le prix qui devrait être payé par le distributeur pour le remplacer au moment où il est vendu ou utilisé d’une autre façon.

L’une des étapes du passage des prix de base aux prix d’acquisition pour les tableaux des ressources et des prix d’acquisition aux prix de base pour les tableaux des emplois consiste à réaffecter les marges commerciales : en cas d’évaluation aux prix de base, les marges commerciales sont enregistrées dans les échanges des produits concernés; en cas d’évaluation aux prix d’acquisition, elles sont affectées aux produits auxquels elles se rapportent. Le total des marges commerciales par produit est égal au total des marges commerciales réalisées par les branches du commerce et des marges commerciales des autres branches.

Les marges de commerce des comptes nationaux représentent un montant élevé en France : 408 Mds d’euros en 2019 soit 9,5% de la production totale de l’économie. Il est donc essentiel de bien les évaluer ainsi que celles par produits et par emplois des équilibres-ressources-emplois. les marges de commerce par produits doivent être re-estimées en prenant en compte les résultats de l’enquête « marges commerciales »,réalisée en 2013, Mais ici aussi les comparaisons internationales des taux de marge sont très instructives. Leur partage volume-prix doit être aussi regardé de près.

Trade activity brings together statistical units (enterprises, legal units or establishments) whose main activity consists of reselling goods purchased from third parties, without transforming them.

According ESA 2010, output of wholesale and retail services is measured by the trade margins realised on the goods they purchase for resale. A trade margin is the difference between the actual or imputed sale price realised on a good purchased for resale, and the price that would have to be paid by the distributor to replace the good at the time it is sold or otherwise disposed of.

Part of the transition of supply tables from basic prices to purchasers’ prices, and the transition of use tables at purchasers’ prices into basic prices, is the reallocation of trade margins. Valuation at basic prices implies that the trade margins are recorded as part of the product trade, while valuation at purchasers’ prices implies that the trade margins are allocated to the products to which they apply. 9.36 The total of trade margins by product is equal to the total of trade margins by the trade industries plus the trade margins by other industries.

Trade margins from national accounts represent a high amount in France: 408 billion euros in 2019 , i.e. 9.5% of the total production of the economy. It is therefore essential to evaluate them properly, as well as those by products and by uses in the commodity flows balance. The trade margins by product must be re-estimated by taking into account the results of the « trade margins » survey carried out in 2013. But here too, international comparisons of trade margins are highly instructive. Their volume-price split must be studied also .

«Dans le commerce, plus le prix est modique, plus l’étiquette est grande», Tristan Maya.

«Nos clients les plus mécontents sont notre grande source de progrès.» Bil Gates

Sommaire

I – TRAITEMENT DES MARGES DE COMMERCE EN COMPTABILITÉ NATIONALE

II – DÉFINITION DE LA MARGE COMMERCIALE

III – LE CALCUL DES MARGES COMMERCIALES GLOBALES

IV- LES MARGES COMMERCIALES PAR PRODUITS

V – LES MARGES COMMERCIALES PAR EMPLOIS ET PAR PRODUITS

VI – LES TAUX DE MARGE COMMERCIALE MONDIAUX

VII – LES COMPTES DU COMMERCE EN FRANCE

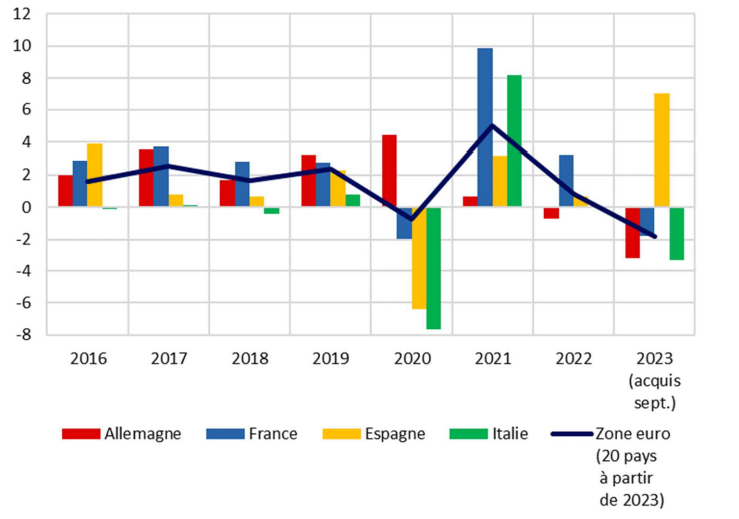

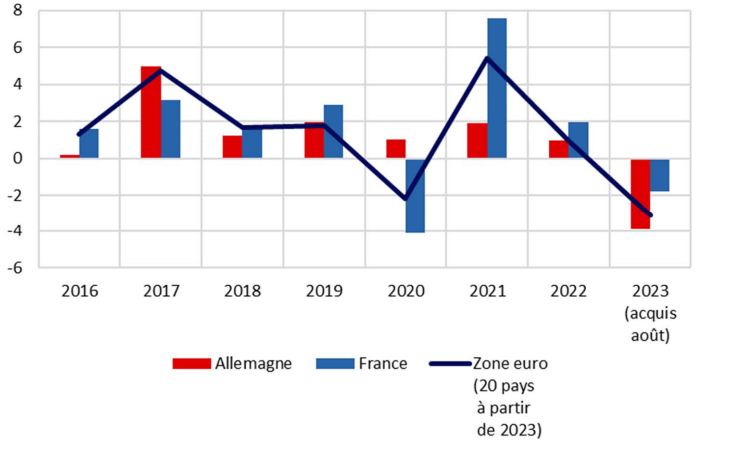

X – L’ÉVOLUTION DU COMMERCE EN EUROPE

Introduction

° Les comptes du commerce sont analysés dans les 4 derniers chapitres. Les 6 premiers s’intéressent à la mesure des marges de commerce au niveau mondial. On propose ici une méthode de comparaison des taux de marges du commerce entre les pays à partir des bases d’Eurostat et de l’OCDE. Les 4 derniers chapitres présentent les comptes du commerce en France et en Europe.

1 – Les marges commerciales

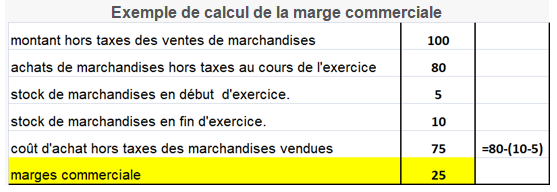

° Pour un exercice comptable donné, l’Insee définit la marge commerciale réalisée par une unité statistique (entreprise, unité légale), comme la différence entre le montant hors taxes des ventes de marchandises et le coût d’achat hors taxes des marchandises vendues .

Le coût d’achat hors taxes des marchandises vendues est défini comme :

- le montant des achats de marchandises hors taxes au cours de cet exercice (incluant les frais annexes liés à l’achat : frais de douane, coût du transport, emballage, assurance…);

- PLUS la valeur hors taxes du stock de marchandises en début d’exercice ;

- MOINS la valeur hors taxes du stock de marchandises en fin d’exercice.

°Les marges de commerce sont estimées selon une méthode bien précise à partir des enquêtes ESA et de la statistique d’entreprise, détaillée dans cette page. La marge commerciale brute, qui mesure l’excédent dégagé par l’activité commerciale (donc ventes de marchandises nettes des coûts d’achat), intervient dans le calcul du produit intérieur brut (PIB). Par produit, la marge commerciale brute figure dans les équilibres ressources-emplois (ERE) de la comptabilité nationale.

° Selon la définition de l’Insee, le taux de marge commerciale rapporte la marge commerciale aux ventes de marchandises. Il existe toutefois une autre manière de calculer le taux de marge en rapportant la marge commerciale aux achats HT d’un produit. Ici, on retiendra la première définition en particulier pour les comparaisons internationales où il est possible de rapporter les marges aux total des emplois des tableaux entrées sorties (TRE-TES) des pays, qui sont évalués aux prix d’acquisition donc aux prix de ventes des produits. De plus, l’Insee a fait de nombreuses études sur le commerce en retenant cette définition [1] (les nombres entre crochet renvoient à la bibliographie en bas de page).

° les marges de commerce par produits doivent être re-estimées en prenant en compte les résultats de l’enquête « marges commerciales »,réalisée en 2013, portant sur l’année 2012 . De même, faudrait il estimer plus précisément les marges par emplois d’un produit, pour passer au prix de base, ne serait ce que pour le calcul du TES symétrique. Les taux de marge sur la consommation finale des ménages sont bien plus élevés que pour les autres emplois.

° Le rapport marges « transport + commerce » / production ou marges « transport + commerce » / emplois au prix d’acquisition est plus élevé en France que dans les autres pays européens sauf au Royaume Uni : 44% en France contre 52% au R.U. mais autour de 35% dans la plupart des pays européens, autour de 38% aux États-Unis et en Australie, et même 26% en Allemagne [3], [4]. Il est vrai que l’Allemagne n’a pas de marges de transport. La production et les importations de transports y sont traitées en consommations intermédiaires et non en marges de transport. On retrouve ce traitement dans quelques pays (voir page Comptes transport).

° La consommation commercialisable de biens estimée en partie à partir des chiffres d’affaires des secteurs du commerce de détail est étudiée dans la page (Comptes de l’industrie), .

2 – Les comptes du commerce en France et dans l’UE

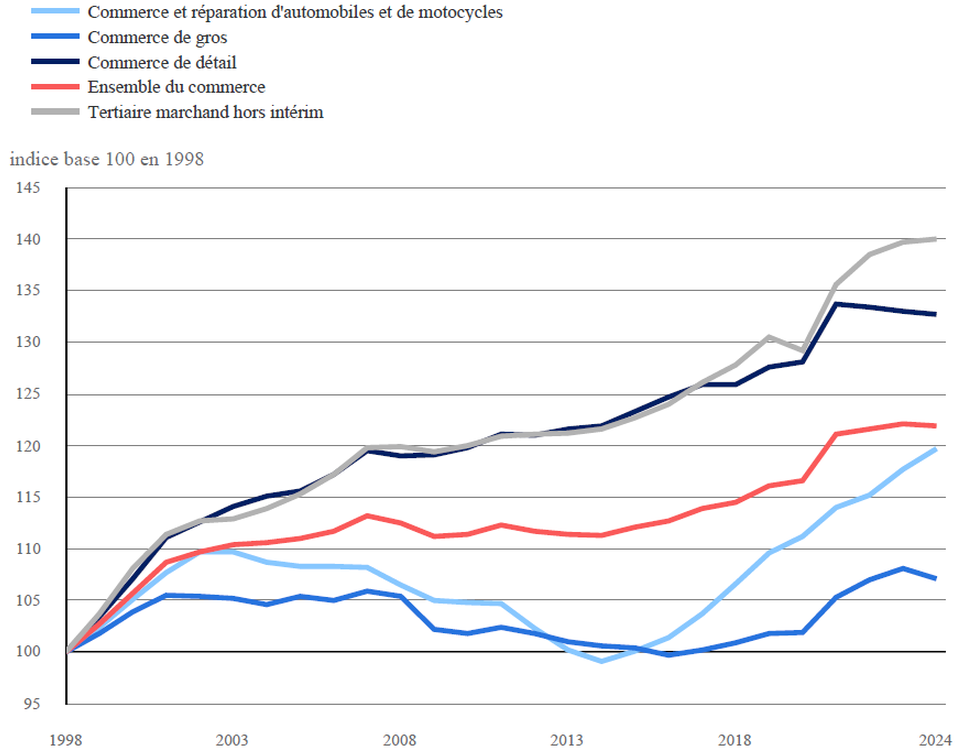

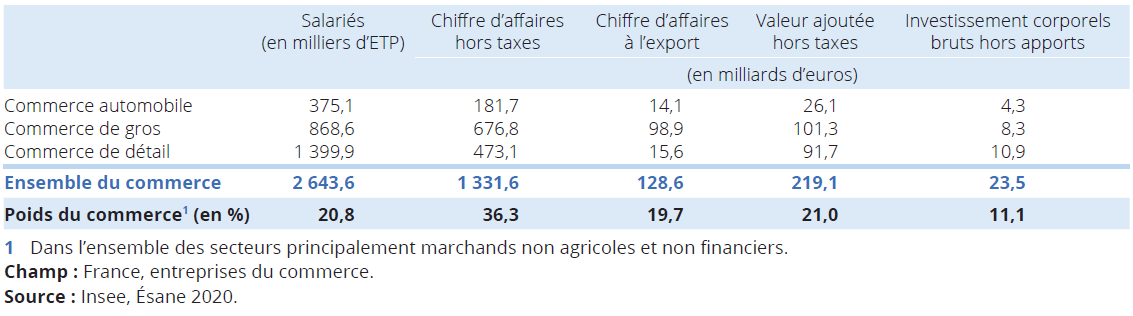

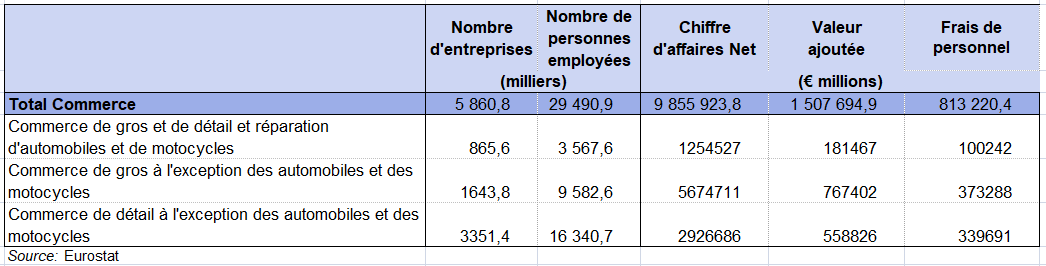

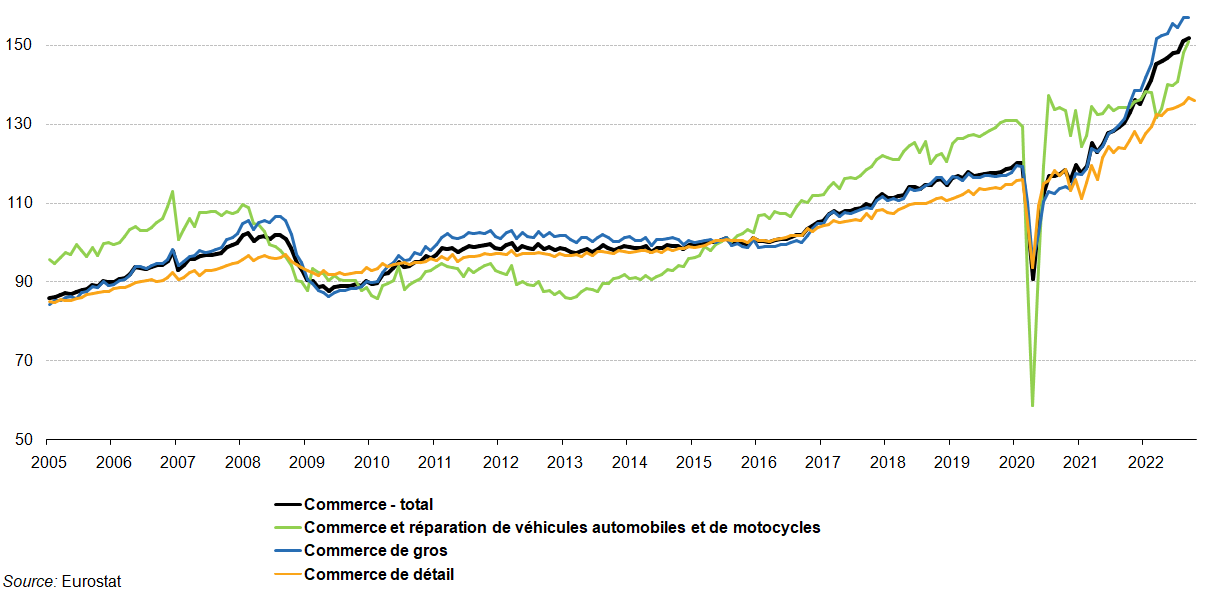

° Le compte spécialisé du commerce est présenté deux fois par an à la Commission des Comptes Commerciaux de la Nation (CCCN). Il s’insère dans le dispositif d’ensemble des comptes nationaux français, grâce à des concepts et des définitions similaires et en s’articulant sur ses agrégats. Le commerce couvre trois activités économiques : le commerce automobile, le commerce de gros et le commerce de détail.

° Le premier chapitre porte sur l’année (n) qui vient de s’écouler. Il s’appuie principalement sur les indices de chiffres d’affaires mensuels calculés par l’Insee (déclarations mensuelles CA3 pour le paiement de la TVA). Dans la suite du rapport, les résultats de l’année (n-1) sont aussi obtenus à partir des indices de chiffres d’affaires. Ils ne sont pas définitifs Les résultats définitifs de l’année (n-2) sont en revanche issus des statistiques structurelles d’entreprises (dispositif Esane).

° Ainsi, le rapport de décembre 2024 annonce que le volume des ventes dans le commerce serait stable en 2024 par rapport à 2023. L’activité serait en hausse dans le commerce de détail tandis qu’elle serait quasiment stable dans le commerce de gros et qu’elle diminuerait dans le commerce et la réparation d’automobiles. Les dépenses de consommation des ménages augmenteraient légèrement, à un rythme proche de celui de 2023 tandis que celles des administrations publiques accélèreraient. Dans le même temps, leurs prix ralentiraient significativement. L’investissement se replierait sous l’effet de la contraction de l’investissement des entreprises non financières et de la décélération de celui des administrations publiques.

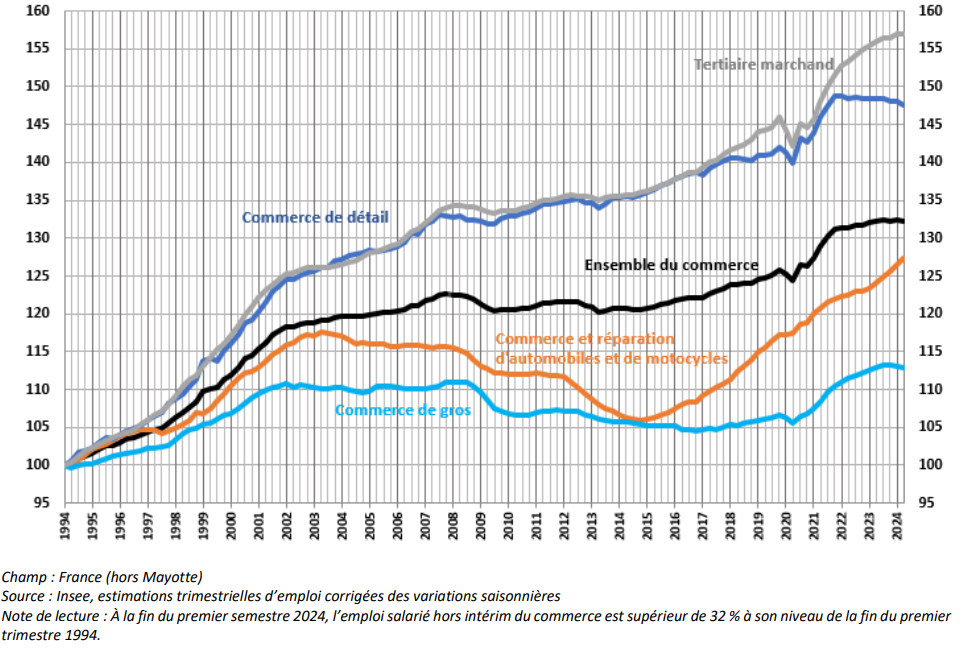

° L’emploi est aussi étudié (graphique suivant). À la fin du premier semestre 2024, 3,8 millions de personnes (dont 3,5 millions de salariés y compris intérim) travaillent dans les secteurs commerciaux. Par rapport à la fin de l’année 2023, l’emploi salarié total (y compris intérim) diminue très légèrement dans le secteur du commerce (-0,1 %, soit -5 000 salariés), tandis qu’il progresse dans l’ensemble du tertiaire marchand (+0,4 %). La diminution est plus forte dans le commerce de détail (-0,4 %) et dans le commerce de gros (-0,3 %) alors que l’emploi salarié du commerce et de la réparation d’automobiles et de motocycles est en hausse (+1,3 %).

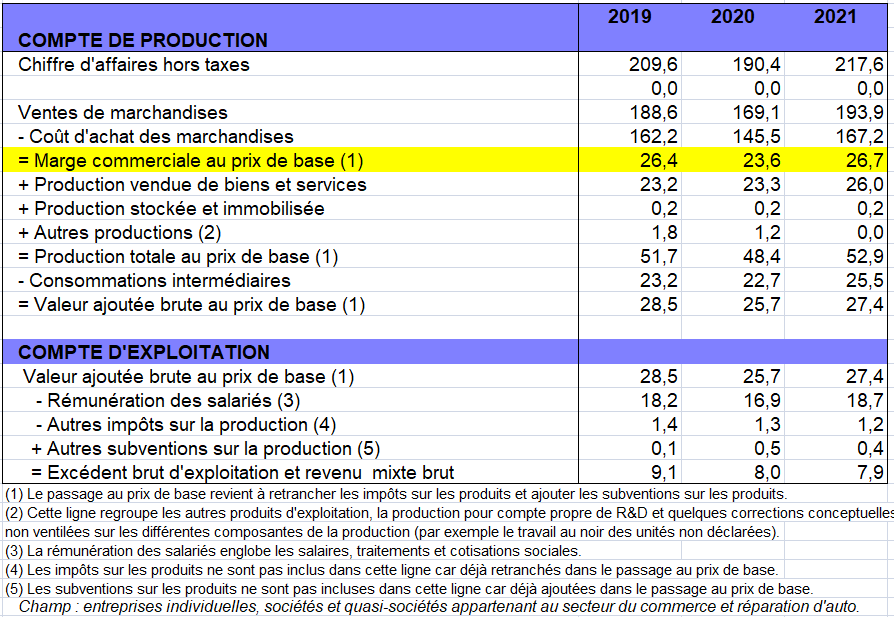

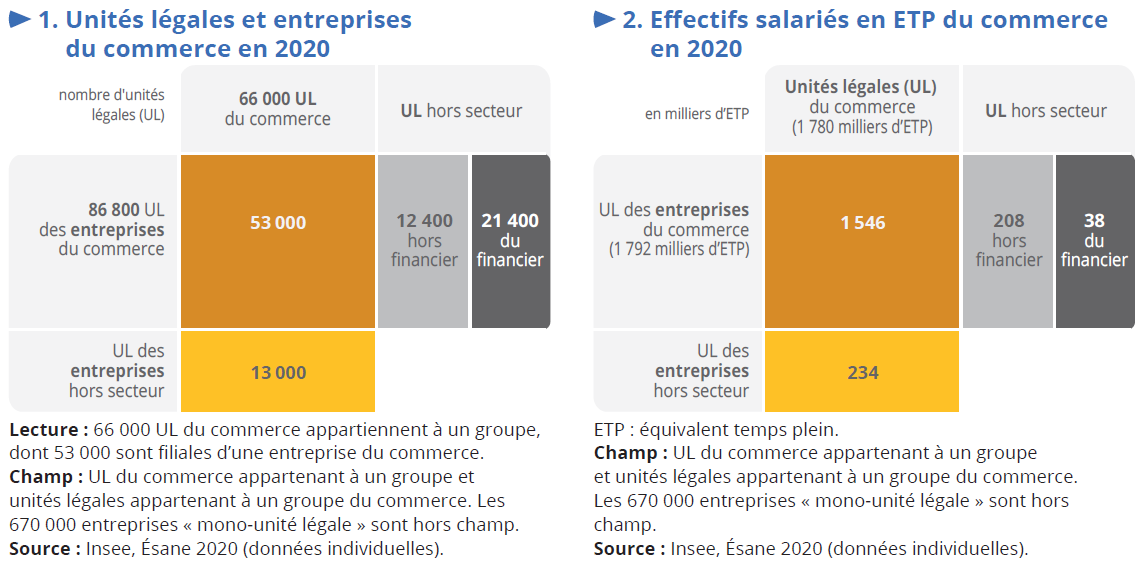

° Les données de la statistique structurelle d’entreprise (Esane) produites par l’Insee permettent de décrire les comptes de production et d’exploitation des unités légales appartenant aux différents secteurs d’activité du champ du commerce, mais aussi d’autres caractéristiques de ces unités telles que l’emploi et les salaires, et de documenter l’hétérogénéité entre ces unités dans les différentes dimensions, notamment en fonction de la taille de l’entreprise ou encore de l’appartenance à une multinationale.

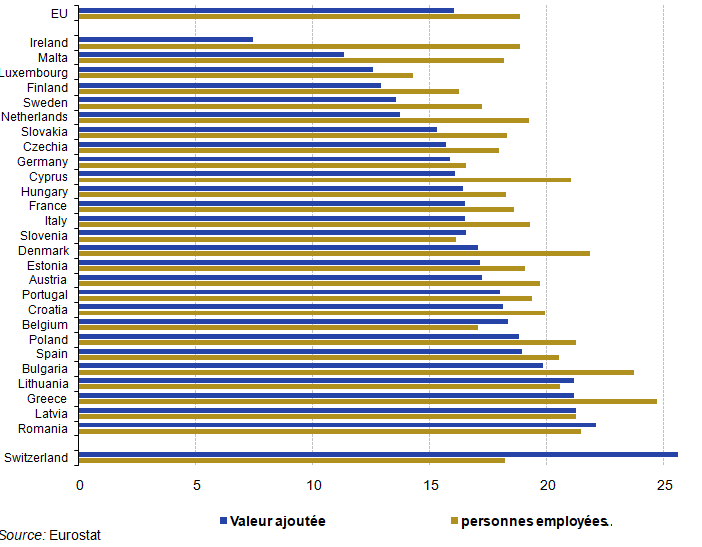

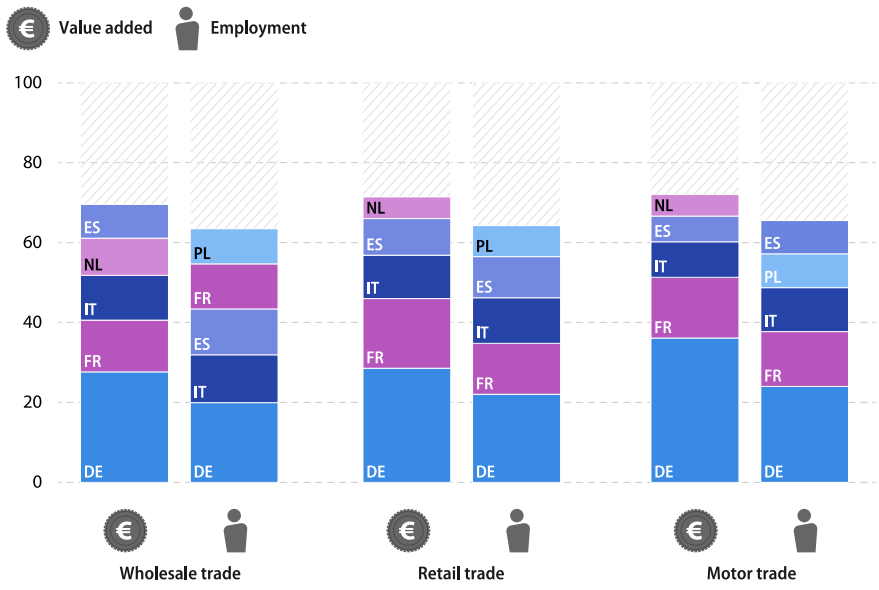

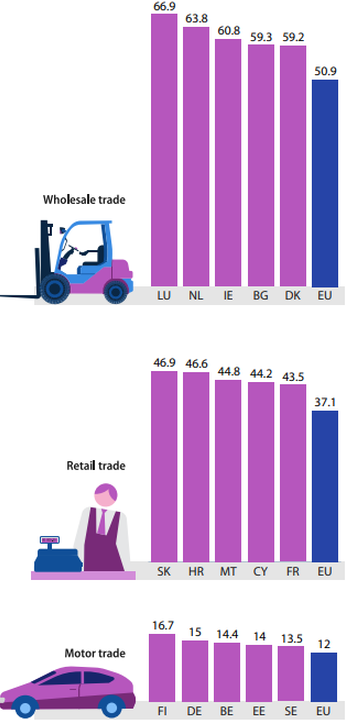

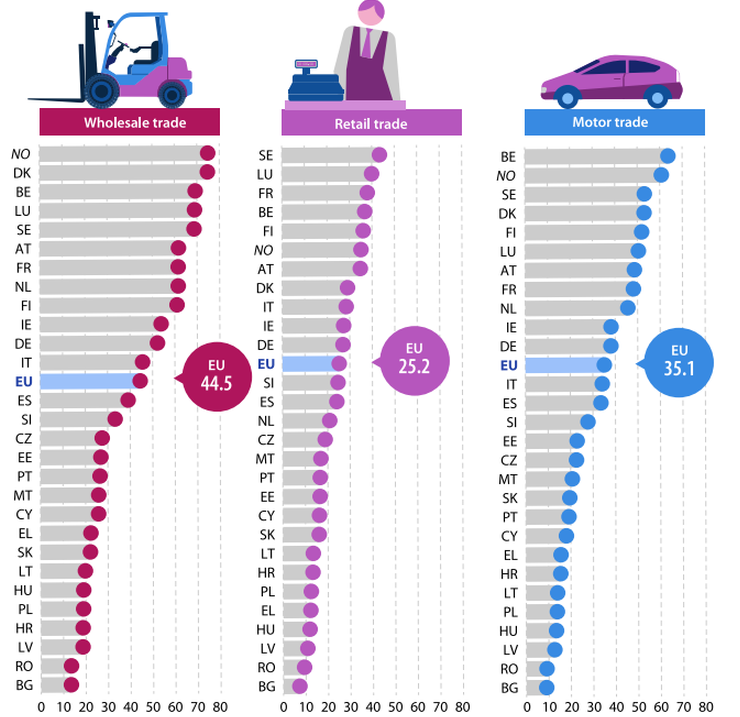

° En 2021, le commerce de gros était le plus important de ces trois secteurs dans l’UE en termes de valeur ajoutée, avec 50,9 % du total du commerce de distribution, contre 37,1 % pour le commerce de détail. En termes d’emploi, la situation était inversée : le commerce de détail contribuait à hauteur de 55,4 %, contre 32,5 % pour le commerce de gros.

Effectif salarié trimestriel hors intérim dans les secteurs du commerce (base 100 au 1er trimestre 1994)

I – TRAITEMENT DES MARGES DE COMMERCE EN COMPTABILITÉ NATIONALE

Dans les comptes du commerce, les marges de commerce représentent la différence entre le prix de revente d’un bien acheté pour être revendu et le prix payé par le commerçant.

Dans un TES ou TRE, la branche “commerce” peut avoir d’autres productions que des marges, tout comme des marges peuvent être produites par d’autres branches que le commerce. Dans un tableau entrées-sorties, les marges constitueront la production exclusive de la branche commerce, dont les inputs sont exclusivement composés par les frais liés à l’activité commerciale, le commerce ne consommant pas les biens qu’il commercialise.

Le traitement en marges de commerce dans les comptes du commerce se fait de la façon suivante :

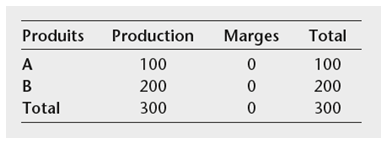

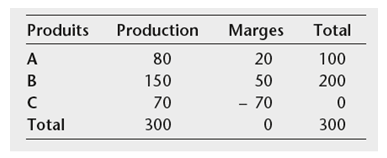

Le commerce n’est pas un produit, mais une activité. On n’achète pas du commerce seul, mais on achète indirectement du commerce dans tous les achats de produits. Dans les premiers comptes du commerce, le commerce n’apparaissait pas séparément, c’est-a-dire que la valeur des productions des produits incluait les marges commerciales. Dans l’exemple suivant, la production des produits A et B contient les marges :

Si l’on veut avoir une mesure plus précise de la production proprement du produit A, il faut lui enlever la marge commerciale, par exemple 20. De même pour le produit B, par exemple 50. La production de commerce C est alors la somme des marges commerciales sur A et B. Le total de la Production est toujours 300. Mais, pour éviter un double compte, il faut que le total des marges soit nul, ce qu’on obtient en mettant un – 70 au croisement de la ligne « commerce » et de la colonne « marges ». Le total de la ligne « commerce » est alors nul : le résultat de l’activité commerciale n’existe pas en tant que produit séparé des autres.

De tout temps, il n’ a jamais été facile de calculer les marges commerciales dans les comptes du commerce, ainsi que leur répartition par produit, et enfin par emplois.

Plus généralement, une bonne mesure de la marge commerciale totale est désormais cruciale pour les comptes du commerce. Il avait été recommandé dans un groupe de travail de l’Insee sur les marges commerciales que la nouvelle enquête sectorielle annuelle (ESA) qui a pris le relais de l’ancienne EAE intègre comme une priorité forte de mieux mesurer la marge commerciale. Ceci suppose au minimum de bien séparer les ventes de marchandises des autres ventes et au maximum d’essayer de mesurer finement les marges commerciales, du moins pour les secteurs commerciaux. C’est une information que seule une enquête statistique peut fournir car l’expérience montre que les documents comptables de la liasse fiscale ne permettent même pas de calculer de façon fiable la marge commerciale globale.

II – DÉFINITION DE LA MARGE COMMERCIALE

Lors des précédentes bases, et même encore maintenant, la difficulté des comptes du commerce est d’estimer la production du commerce à partie des enquêtes auprès des entreprises (EAE, puis EAP et ESA).

Soit une entreprise B. Le premier tableau ci-dessous indique le chiffre d’affaires déclaré dans son compte de résultat et le second la répartition de son chiffre d’affaires en branches selon l’enquête.

1/ la marge commerciale des comptes du commerce

Une marchandise est un bien non produit par une entreprise, acheté par cette entreprise pour être revendu « en l’état », c’est-à-dire après n’avoir subi que des transformations mineures relevant de l’activité commerciale courante (calibrage, conditionnement, découpe…).

Plus précisément, la vente de produits de la boucherie (y compris lorsque l’entreprise réalise elle-même la découpe des carcasses), ou de produits ayant fait l’objet d’un conditionnement en sachets après avoir été reçus en vrac, relèvent bien des ventes de marchandises. En revanche, la vente de pain, de charcuterie ou de plats de traiteur élaborés sur place par l’entreprise ne relèvent pas de la vente de marchandises mais d’une activité de production.

Le prélèvement d’une marge commerciale s’exerce dans le cadre strict d’une activité d’achat pour revente. La valeur de cette marge se mesure par l’excédent dégagé par les ventes de marchandises sur le coût d’achat de ces marchandises. Ce service va au-delà de la simple intermédiation entre le fournisseur et le client, il intègre d’autres fonctions (dégroupage, présentation dans les magasins, services gratuits de parkings, de conseils, sécurité et traçabilité des marchandises…). Les marchandises demandent, pour être mises à disposition du client, une prestation variable selon la forme de vente. Le niveau de marge est également influencé par le format et le niveau de spécialisation de la distribution (e.g hypermarché versus petit commerce) qui peuvent faciliter l’exploitation d’économies d’échelle dans la distribution (des achats jusqu’aux ventes). C’est la raison pour laquelle le taux de marge commerciale, c’est-à-dire le rapport entre la marge commerciale et les ventes de marchandises, varie sensiblement en fonction des secteurs.

La marge commerciale s’obtient par la différence entre les montants des ventes de marchandises et le montant correspondant que le commerçant achète ou prélève dans ces stocks. Elle est calculée nette des pertes (vol de marchandises, casse….) et en intégrant les éventuels rabais et réductions. Elle ne tient pas compte, contrairement à la marge commerciale observée en statistique d’entreprises des pertes et gains de détention (liés au mouvement des prix). On déduit donc l’appréciation sur stocks (qui peut être positive ou négative), de la marge enregistrée en comptabilité d’entreprise.

Pour un exercice comptable donné, la marge commerciale (MC) réalisée par une unité statistique (entreprise, unité légale), est définie comme la différence entre le montant hors taxes des ventes de marchandises (VM) et le coût d’achat hors taxes des marchandises (CAMV).

Le coût d’achat hors taxes des marchandises vendues (CAVM) est défini comme :

- le montant des achats de marchandises (AM) hors taxes au cours de cet exercice (incluant les frais annexes liés à l’achat : frais de douane, coût du transport, emballage, assurance…);

- + la valeur hors taxes du stock de marchandises en début d’exercice ;

- – la valeur hors taxes du stock de marchandises en fin d’exercice.

MC = VM – CAMV = VM – (AM+Variation de Stock)

= VM – AM – (Stock final – Stock début)

2/ La production totale du secteur d’activité commerce (CPA 45, 46, 47)

Elle se compose de la marge commerciale et de la production des activités autres des entreprises commerciales : fabrication de biens et prestations de services facturés à la clientèle ou aux fournisseurs.

Dans les comptes du commerce, la production de biens et services occupe un poids assez variable entre les différents secteurs commerciaux y compris artisanat commercial.

a) La production de biens fabriqués ou largement transformés par le commerçant

Dans le commerce de détail et l’artisanat commercial, la production de biens est l’apanage de l’artisanat commercial. 90% de la production de l’artisanat commercial est réalisée sous la forme de biens, contre 3 % pour le commerce de détail.

Dans le commerce de gros, l’activité de fabrication de biens de consommation ou de demi-produits a diminué fortement depuis 1994. Elle représente 4 % de la production dans les comptes de secteurs. Cette part est plus importante dans le commerce de gros de produits agricoles bruts avec 8 % (céréales, bétail et vins). La contribution annuelle de cette production à la production vendue du secteur n’est pas stable : en effet, elle varie en fonction du comportement de stockage des entreprises du secteur, lui-même tributaire de la conjoncture du marché.

Dans le commerce automobile, l’activité de production de biens est faible : 2 % de la production.

b) Les services facturés aux clients ou aux fournisseurs

Cette activité est naturellement très développée dans le commerce et la réparation automobile : 41 % de la production du secteur dont 73 % dans le commerce spécialisé dans l’entretien des véhicules.

Dans le commerce de détail, la facturation de services représente globalement 10 % de la production en 2010.

Dans le commerce de gros y compris les intermédiaires, la facturation de services contribue pour 20 % à la production du secteur. Les intermédiaires du commerce par exemple se rétribuent pour une grande part par des facturations de services qui peuvent s’exprimer par des commissions ; la vente de services représente ainsi près de 86 % de la production de ces intermédiaires.

3/ les traitements dans ESANE

Une entreprise a des ventes de 1000. Elle déclare une production vendue (700) inférieure aux seules branches de biens et services (900). Il est possible qu’elle ait commis une erreur dans la répartition de son chiffre d’affaires qu’elle a déclaré entre ventes de marchandises (300) et production vendue (700), Dans ce cas il convient de rétablir le compte de résultat en se calant sur les ventes de marchandises (100) et la production vendue (900). S’il n’y a pas d’erreur dans la répartition de son chiffre d’affaires qu’elle a déclaré entre ventes de marchandises (300) et production vendue (700), il est nécessaire de recaler la structure de l’enquête sur le compte de résultat de la manière suivante :

Ventes de la branche industrie = 800/900 * 700

Ventes de la branche services = 100/900 * 700

Ventes de la branche commerce = 300

La séparation entre ventes de marchandises et production vendue de manière plus précise, innovation de la base 2000, a amélioré le passage secteurs-branches en corrigeant soit les données du compte de résultat, soit celles de l’EAE (enquête annuelle d’entreprise).

Ce premier traitement a permis de mieux estimer le montant global des marges commerciales (MC) dans les comptes du commerce.

En base 95, les MC des comptes du commerce étaient mal évaluées (notamment dans les secteurs non commerciaux). Les marges commerciales ont été relevées en base 2000 de 33 milliards d’euros (année 1999).

III – LE CALCUL DES MARGES COMMERCIALES GLOBALES

Cette évaluation n’est pas immédiate. Un certain nombre de traitements doivent être réalisés dans l’ordre suivant :

• La soustraction des impôts sur les produits pour passer au prix de base,

• L’élargissement de la production commerciale pour élargir le champ à la fraude,

• La prise en compte de l’appréciation sur stock des marchandises (les variations de stock entrant dans le calcul de la marge),

• La soustraction des marges commerciales des centrales d’achat décrites comme un service d’intermédiation dans les comptes nationaux.

• L’ajout de commission représentative de marge comme celles perçues sur les journaux ou le tabac,

• la correction par annulation de marges commerciales apparaissant dans certains secteurs, mais non traitées en marge dans la comptabilité nationale (cas du F41A, L68A et L68R).

1/ Le traitement des impôts sur les produits

Les impôts sur les produits sont constitués essentiellement de la Taxe Intérieure sur les Produits Pétroliers (TIPP) et des droits sur les alcools et le tabac.

Le formulaire fiscal ne demande que le montant global des impôts versés avec une ventilation limitée à trois postes :

« A » : Tous impôts et taxes sur les produits et la production ;

« B » : TIPP ;

« C » : Taxe professionnelle ;

« D » : autres impôts sur produits et la production [ = « A » – (« B » + « C »)], contenant toutes les autres taxes éventuelles : droits sur les alcools, taxe d’apprentissage, taxe sur les grandes surfaces, etc.

Seuls les versements au titre de la TIPP sont l’objet d’un traitement réconciliant les données des comptes des entreprises avec les recettes de l’État. On ne s’intéresse ici qu’à elle compte tenu de son montant élevé.

Le traitement de la TIPP découle de l’analyse du contenu réel des montants enregistrés lors de la déclaration fiscale dans les rubriques ventes de marchandises, achats de marchandises et impôts sur les produits. Celui-ci a pu être clairement établi grâce à sa confrontation avec deux sources exogènes : la liste nominative de la soixantaine d’entreprises administrativement habilitées pour exercer la collecte de la TIPP, et le montant global de la TIPP perçue par l’administration des douanes.

Il apparaît notamment que le montant total de TIPP mentionné dans les déclarations fiscales des entreprises est, tous secteurs confondus, très inférieur au montant global perçu par l’État, et que l’écart constaté peut être imputé aux entreprises commerciales.

L’objectif est de calculer la marge commerciale par secteur hors TIPP payée par les commerçants. Il est donc nécessaire de connaître le montant de la TIPP dite « acquittée commerçants » ainsi que sa répartition entre les 3 secteurs commerciaux concernés.

a) Détermination du montant annuel de TIPP à imputer au commerce :

TIPP commerce = TIPP totale perçue par l’État – TIPP déclarée par le raffinage

b) Détermination du montant annuel de TIPP par secteurs

Elle doit être imputée d’une part, aux centrales d’achats de la grande distribution (intermédiaire du commerce relevant de la NAF4612A), d’autre part aux grossistes en combustibles et produits annexes (relevant de la NAF 4671Z). La première est évaluée globalement pour les centrales d’achats concernées, compte tenu de la déclaration de l’une d’elles et d’un certain nombre d’hypothèses décrites dans le fiche de procédure. Le montant de TIPP à affecter aux autres distributeurs, les grossistes en combustibles et produits annexes est ensuite établi par solde.

c) Chiffrage global des montants comptables

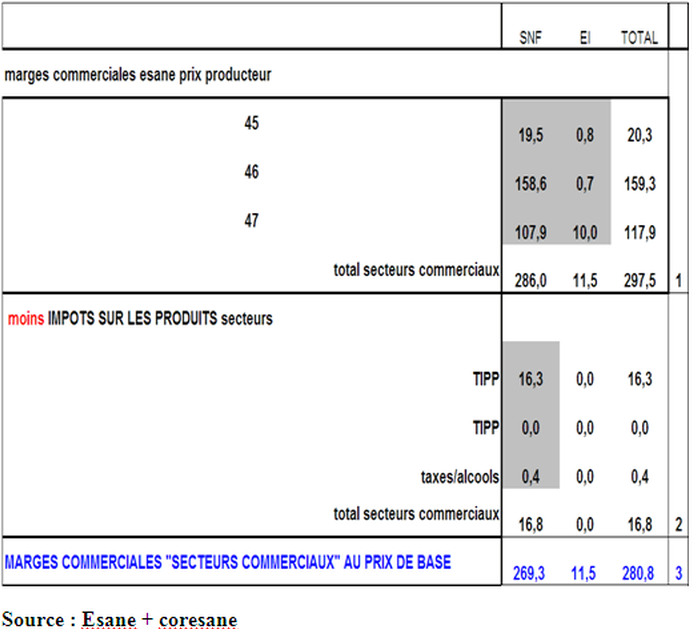

En 2010, la TIPP chiffrée à 24,0 milliards d’euros a été collectée à hauteur de 7,7 milliards d’euros par les entreprises du raffinage et 16,3 milliards par les entreprises du commerce. Les centrales d’achats de la grande distribution en ont collecté 11,3 milliards d’euros et les grossistes en carburants et produits annexes 5,0 milliards. Sur les 16,3 milliards collectés, seuls 4 sont explicitement mentionnés dans la déclaration fiscale.

Évaluation du total des marges commerciales (1° étape) en 2010 base 2010 en milliards d’euros

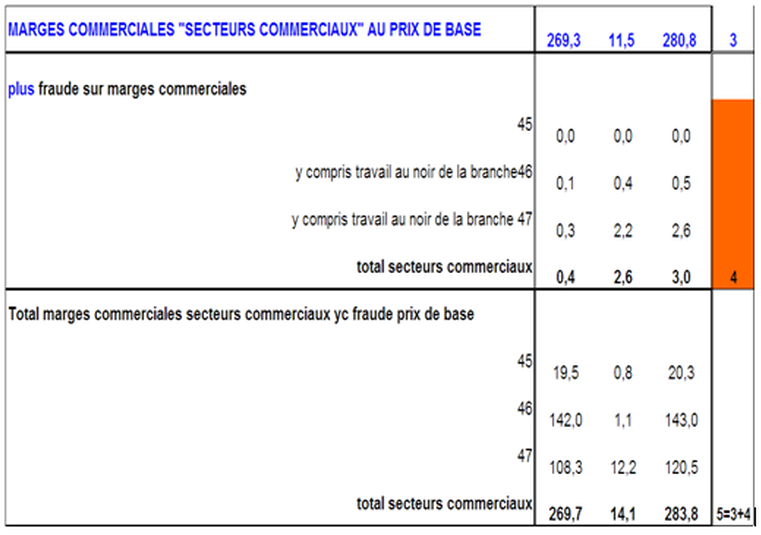

2/ Le redressement de la fraude fiscale, de la contrebande de tabac et la prise en compte du travail au noir.

La fraude au versement de la TVA constatée lors des contrôles fiscaux porte sur les chiffres d’affaires et les résultats déclarés. Un redressement de cette fraude est opéré dans les comptes de secteurs du cadre central et dans l’évaluation des ventes « branches » reprise dans l’élaboration des divers ERE. La fraude fiscale ainsi décelée est aussi reprise dans le chiffrage des comptes de secteurs du compte spécialisé sur le commerce. La correction consiste à appliquer des coefficients à la population de toutes les entreprises de chaque secteur au niveau « sous-classes » de la NAF, en distinguant SNF et EI. Une première série de coefficients a été établie pour le cadre central dans le cadre d’un chantier de préparation de la base 2005. Ils ne sont pas modifiés pour la base 2010. Ces coefficients consistent pour le commerce en deux taux de rehaussement spécifiques, exprimés en pourcentage du chiffre d’affaires, à appliquer l’un au chiffre d’affaires (ventes de marchandises et/ou ventes de services), l’autre au bénéfice déclaré.

Redressement de la fraude fiscale, de la contrebande de tabac et prise en compte du travail au noir (2° étape) en 2010 base 2010 en milliards d’euros

3/ les marges représentatives des services

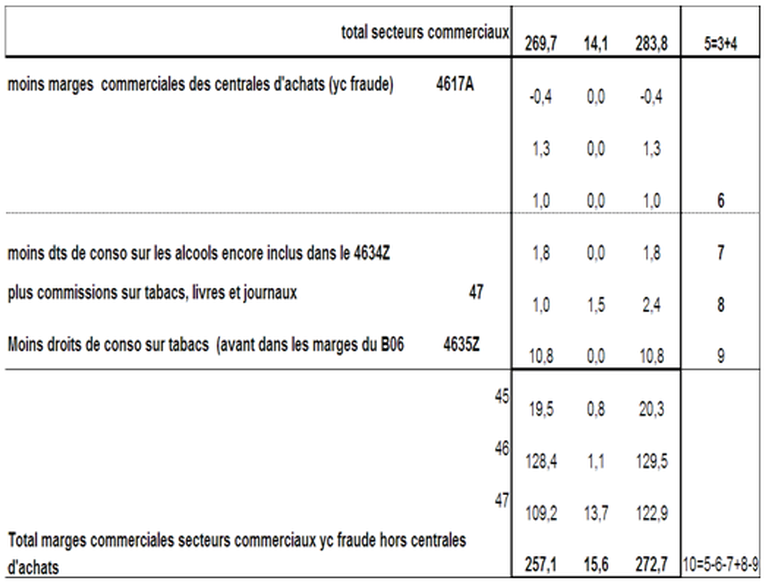

Il s’agit des marges commerciales représentatives d’un service de centrales d’achats. En effet, le service de centrale d’achat est évalué par les commissions des adhérents à la centrale d’achats, par les services facturés aux clients revendeurs, ainsi que par la marge commerciale très faible, équivalente à une commission, prise sur des marchandises n’ayant généralement pas transité par la centrale. Ces marges doivent être déduites des marges sur les produits commercialisés et ajoutées aux ventes de services pour alimenter la production des services commerciaux (de centrales d’achat). Cette correction ne concerne que les sociétés.

4/ Les commissions représentatives de marges commerciales

Certains produits transitent physiquement par un commerçant revendeur sans que celui-ci soit propriétaire de la marchandise. Il s’agit du tabac et des journaux. Au moment de la restitution de la recette des ventes au propriétaire, le commerçant retient une commission (sa rétribution) proportionnelle aux ventes. Cette commission représente une partie des marges sur le produit. Elle est donc déduite de la production vendue de services où le « Coresane »(modification des données d’Esane par le RSP) l’a inscrite pour être réintégrée dans les marges commerciales.

Le montant des commissions sur les journaux a été fixé au moment de la base 2005 à partir des données de la base 2000 et de l’évolution constatée sur certains produits. En année courante, il évolue comme le chiffre d’affaire sur les produits livres, journaux, papeterie dont les codes se terminent par 2 ( commissions) ou par 9 (quelques produits spécifiques comme les journaux et le tabac).

La répartition entre SNF et EI du total des commissions est fondée sur le partage observé dans les secteurs

• commerce de détail de tabac et cafés-tabacs pour les commissions sur le tabac

• commerce de livres et journaux pour les commissions sur les journaux.

5/ Une taxe (appelée droit de consommation) sur le tabac manufacturé (assez élevée) à retirer des marges

Elle est affecté aux comptes de la Sécurité Sociale.

Le droit de consommation sur les tabacs (DCT) est une accise (ou impôt indirect) dont le produit est affecté au financement du budget de la sécurité sociale. Il se compose de trois éléments :

• une part proportionnelle au prix de vente au détail ;

• une part spécifique assise sur les quantités (exprimée en euros pour 1 000 cigarettes) ; • un minimum de perception qui joue le rôle d’un impôt minimal exprimé en euros pour 1000 cigarettes ou 1000 grammes. Le montant total du droit de consommation (part proportionnelle + part spécifique) ne peut être inférieur à ce minimum de perception.

Autres corrections pour le calcul des marges commerciales en 2010 base 2010 en milliards d’euros

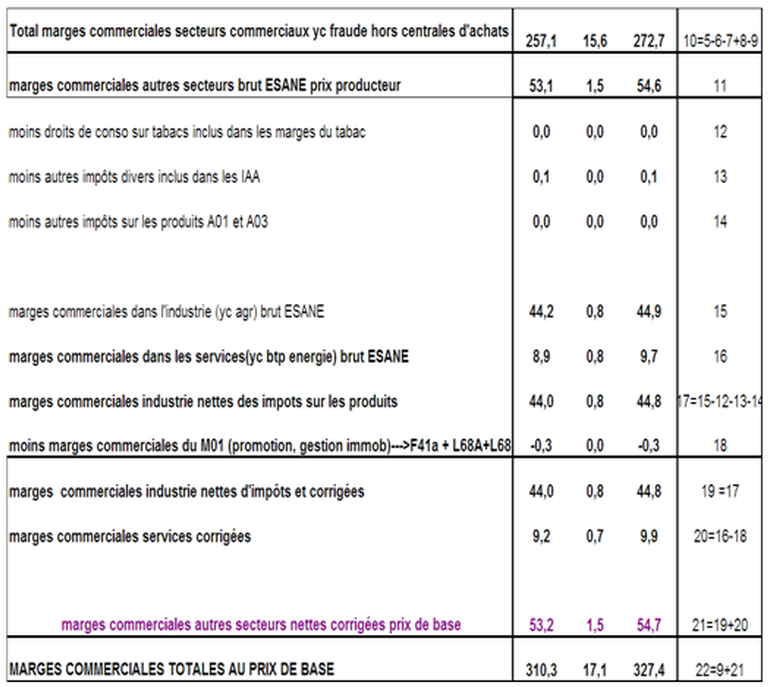

6/ ajout des marges des secteurs non commerciaux.

Les marge sont assez importantes comme activités secondaires des secteurs de l’industrie (44,9 milliards d’euros en 2010) et dans une moindre mesure dans les secteurs de services, y compris BTP et énergie (9,7 milliards d’euros).

Ajout des marges commerciales des secteurs non commerciaux et d’autres corrections en 2010 base 2010 en milliards d’euros

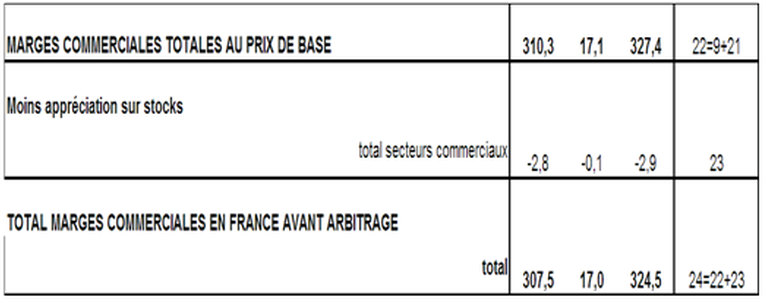

7/ La correction pour appréciation sur stocks de marchandises

La comptabilité des entreprises valorise les variations de stocks d’une manière sensiblement différente de celle de la comptabilité nationale. Il est donc nécessaire d’introduire à ce titre une correction.

Celle-ci, appelée appréciation sur stocks est égale à la différence entre l’évaluation des variations des stocks d’Esane et celle retenue par la comptabilité nationale (voir page Variations de Stocks). Elle peut être positive ou négative et change la marge commerciale d’Esane.

Correction pour appréciation sur stocks de marchandises et marges commerciales calculées avant arbitrage en 2010 base 2010 en milliards d’euros

IV – LES MARGES COMMERCIALES PAR PRODUITS

Le calcul des marges par produits a évolué au fil des bases des comptes du commerce [5].

1/ base 1995 des comptes du commerce : calage sur les données d’entreprises pour l’année de base seulement

En base 1995, les marges en valeur étaient, pour l’année de base, en général estimées à partir des études « Circuits et marges de distribution » réalisées par des prestataires extérieurs, puis en principe calées sur le total des marges du SIE (système intermédiaire d’entreprises).

Pour les années courantes, on faisait l’hypothèse forte de la fixité temporelle des taux de marge en valeur par produit et par emplois. Par exemple, quand un Responsable « secteur produit » (RSP) estimait l’évolution de la FBCF de son produit, il appliquait l’évolution en valeur de la FBCF à l’évolution de la marge commerciale sur FBCF, et ce de même pour les autres emplois. Par addition des marges sur emplois, il obtenait la marge commerciale par produit.

Cette hypothèse était forte car il semble très probable que les marges évoluent plus vite que le montant des produits commercialisés, du fait de la transformation des circuits de commercialisation et d’une sous-traitance internationale croissante (phénomène de délocalisation de la production industrielle).

L’application de taux fixe et exogènes indépendants des évolutions des données d’entreprises (SIE) ont sans doute supporté une part de responsabilité dans la divergence observée entre la marge commerciale issue du SIE et celle utilisée dans le cadre central de la comptabilité nationale lors du passage de la base95 à la base2000.

2/ Sont connus les taux de marge commerciale par secteur d’activité [6]

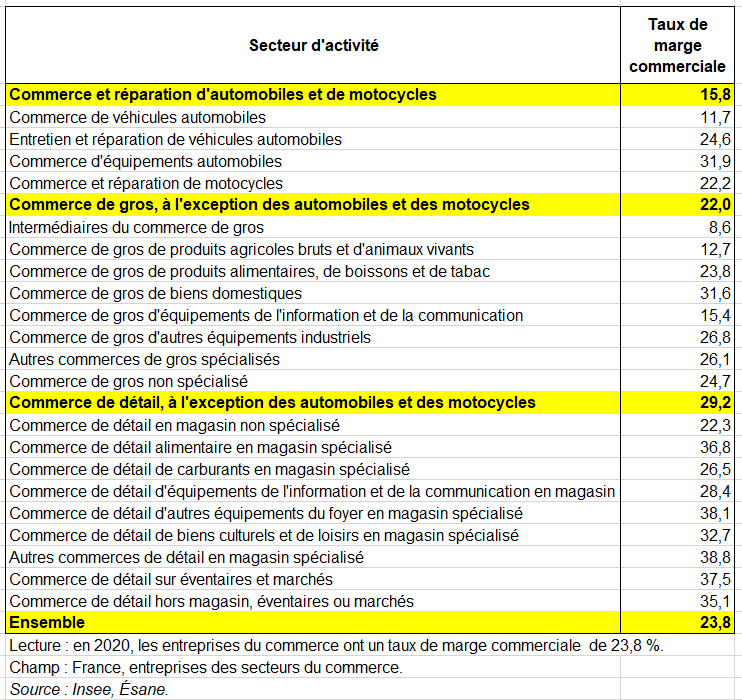

Le tableau suivant présente les taux de marge commerciale par secteurs d’activité du commerce. Il faut passer aux taux de marge commerciale par produit. Les taux de marge (brute) réalisés dans l’alimentation non spécialisée, grands magasins et bazars sont largement en dessous de la moyenne du commerce de détail : 22,3 % dans ce secteur contre 29 % dans l’ensemble du commerce de détail. Ce dernier ratio se retrouvera souvent dans cette page ainsi le taux de marge commercial pour l’ensemble du commerce : 23,4%.

Les dix plus grandes sociétés selon le chiffre d’affaires par ordre alphabétique en 2009

En 2020, le taux de marge commerciale dans le commerce alimentaire spécialisé est assez élevé puisqu’il est légèrement supérieur à 36,8% contre 29 % dans l’ensemble du commerce de détail. Le taux de marge commerciale (brute) du secteur du commerce de détail de carburants en magasin non spécialisé st de 26,5%, en dessous du taux de marge moyen de l’ensemble du commerce de détail. Le taux de marge commerciale du secteur de la vente au détail de biens culturels et de loisirs,est de 32,7 %, légèrement au-dessus du taux de marge commerciale de l’ensemble du commerce de détail. Le taux de marge commerciale (brute) du secteur de l’équipement de l’information et de la communication s’élève à 28,4 %. Le taux de marge commerciale des autres commerces de détail en magasin spécialisé s’élève à 38,6 % et compte ainsi parmi les plus importants du commerce de détail, etc….

Taux de marge commerciale dans les principaux secteur d’activité du commerce en 2020 en %

3/ La base 2000 des comptes du commerce : calage sur les données d’entreprises chaque année mais taux de marge uniforme pour chaque produit d’un même secteur d’activité

En base 2000, la règle était que l’on se cale sur le total des marges « secteurs » d’activité. Puis par un « passage secteurs/produits » on obtenait les marges par produits. Évidemment, il pouvait y avoir des arbitrages mais ils se résorbaient en général à l’intérieur des grands groupes de produits. Cette règle était appliquée tant pour l’année de base que pour les comptes courants. La grande nouveauté de la base 2000 est que l’égalité entre les marges de l’ensemble des secteurs et celles de l’ensemble des produits est désormais respectée pour chaque compte.

L’hypothèse implicite était celle de l’uniformité du taux de marge appliqué aux différents produits commercialisés par un secteur donné,

a) l’évaluation des marges commerciales par produits en base 2000.

Les marges commerciales issues des secteurs commerciaux étaient ventilées en produits fins à partir de à l’EAE NAF700. Ces produits étaient au nombre d’une centaine. Pour chacun des trois secteurs du commerce de l’ancienne nomenclature (J10, J20, J30), la marge commerciale de chacune de ces classes NAF700 était ventilée au prorata de la structure des ventes (CAHT) des produits fins de l’EAE. Ceci pouvait poser problème, à savoir que pour certains secteur de la NAF700 du commerce, on fait l’hypothèse que les taux de marges soient les mêmes quels que soient les produits vendus, par exemple pour les hypermarchés (521 F), qui vendent aussi bien des carburants que des produits alimentaires.

Les montants de marges commerciales affectées à ces produits fins étaient ensuite agrégés par emboîtement dans la nomenclature des biens du niveau G, et pour certains produits par éclatement avec des clefs de ventilation estimés au moment de la base 2000. Par exemple, les marges commerciales du secteur d’activité (514Q) – commerce de gros de papeterie étaient réparties ainsi : 40 % au F32 (papier brut), 25% au F33 (papier fini) et C43 (autres produits manufacturés), 10 % au C20 (édition). Dans certains cas, la correspondance est biunivoque : par exemple pour le secteur d’activité (524R) commerce de livres, journaux et papeterie les marges étaient affectés au produit C20 (édition). L’hypothèse que ces clefs sont fixes durant toute la base pouvait aussi poser quelques problèmes mais il n’y avait pas d’autres sources.

Tout au long de ce « Passage produit secteur » (PSP), on enlevait les impôts sur les produits, on ajoutait la fraude, on ajoute les commissions représentatives de marge commerciales (tabac-journaux), on retirait les marges commerciales des centrales d’achat qui faisaient l’objet d’un ERE de service distinct des ERE de marges, et on retirait l’appréciation sur stocks. On avait pris l’habitude assez discutables de cumuler les arbitrages des années précédentes. Ceux-ci étaient de qualité moyenne compte tenu de l’instabilité des corrections apportées au Système Intermédiaire d’entreprises (SIE).

La méthode de la base 2000 était néanmoins considérée comme très supérieure à l’ancienne. Son examen détaillé avait fait apparaître quelques points qui devaient être améliorés ;

- lever l’hypothèse implicite d’uniformité des taux de marge par secteur pour l’éclatement des marges par produits : cette hypothèse est forte, notamment dans le cas des hypermarchés qui ont des « produits d’appel » à marges réduites, comme les carburants ;

- améliorer le calcul de l’appréciation sur stocks : pour quelques produits (notamment le pétrole), en cas de variations infra-annuelles de prix importantes, on observait des variations très importantes des marges d’une année sur l’autre.

Deux grands groupes de produit posaient néanmoins problème dans le calcul des marges commerciales en base 2000.

Lors de la base 1995, les marges sur produits pétroliers étaient estimées à partir des données du Comité interprofessionnel du pétrole. Lors de l’établissement de l’année de base 2000, les données s’appuyant sur le SIE étaient, de façon spontanée, largement supérieures aux estimations de la base 1995. Les marges de 1999 sont ainsi passées de 5,7 milliards d’€ en base 1995, à 11,3 milliards en base 2000. Pour les comptes courants de la base 2000 l’écart entre le montant spontané du SIE et le montant retenu pour l’année de base avait été maintenu en pourcentage. Après examen de l’historique des arbitrages, on estimait que les données de la base 2000 seraient surestimées de 3,5 milliards d’€.

Pour les IAA, les marges sur consommations intermédiaires de la base 1995 reposaient sur des hypothèses assez fortes. Pour la base 2000, ces hypothèses ont été abandonnées et les marges étaient calculées comme pour les autres produits, c’est à dire en s’appuyant sur les données du SIE, ce qui a provoqué un relèvement massif des consommations intermédiaires et une forte réévaluation des marges afférentes. Le taux global de marge des IAA s’est rapproché ainsi de celui de nos partenaires européens. Au total les marges sont passées de 18 milliards d’€ en base 1995 à 45 milliards en base 2000, ce dernier niveau semblant beaucoup plus proche de la réalité que celui de l’ancienne base, même si on considère qu’il serait sur-estimé de l’ordre de 3,5 milliards.

Ainsi, pour ces deux produits on considérait que les marges étaient sur-estimées, de l’ordre de sept milliards, mais cela ne remettait pas en compte le niveau global des marges de la base 2000. Pour certains produits les marges étaient sous-estimées et, on pouvait faire des rééquilibrages à somme nulle.

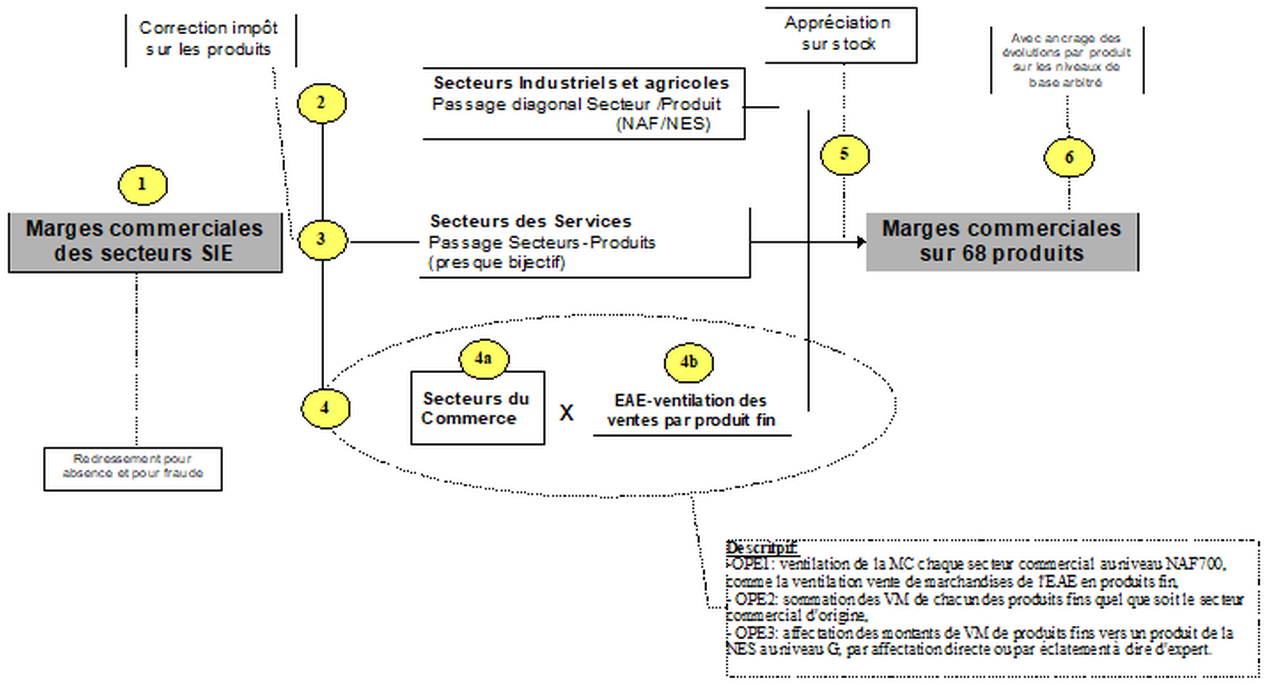

Étapes de calcul des marges commerciales par produit

b) L’hypothèse implicite de taux de marge commerciale uniforme par secteur

Le principal défaut réside dans la ventilation des marges sur le modèle des ventes; il en résulte que la distribution des marges par produit d’un secteur est identique à celle de ses ventes, et donc que les taux de marge commerciale d’un secteur sur tous ses produits vendus sont égaux entre eux. Cette hypothèse implicite d’uniformité des taux de marge commerciale à l’intérieur d’un secteur quel que soit le produit commercialisé n’est pas un choix méthodologique positif. Cette approximation est trop forte en soi pour un niveau en n. Mais elle l’est aussi pour l’évaluation n+1/n, car elle ne permet pas du coup de saisir la dynamique ventes/taux de marge/marges d’un produit. Ces agrégats et ratios n’ont guère de raisons d’évoluer de manière parallèle. Par exemple, on peut penser qu’un effort à la baisse sur le taux de marge peut favoriser les ventes, ou dit autrement qu’une augmentation des ventes de marchandises peut se faire à production constante, et donc permettre une baisse du taux de marge.

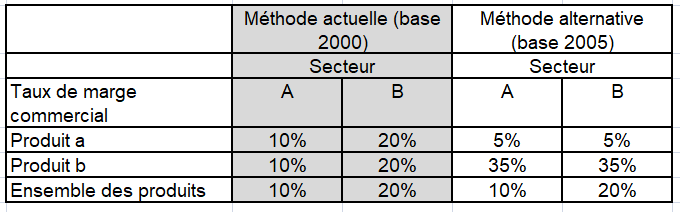

Lorsqu’on ventile les marges d’un secteur comme ses ventes par produit (méthode base 2000), cela revient à faire implicitement l’hypothèse d’une uniformité des taux de marge commerciale pour ce secteur sur l’ensemble des produits vendus par lui.

Donc les taux de marge de deux produits même très différents commercialisés par un même secteur seront égaux entre eux, alors que deux produits identiques vendus par des secteurs différents auront des taux de marge différents (cf. les colonnes en grisé dans le schéma suivant).

Quelle que soit notre méconnaissance des circuits de distribution et des situations particulières, la situation inverse semble plus probable. C’est-à-dire celle où des produits identiques vendus par des secteurs différents ont un taux de marge sinon identique en tout cas pas trop différent (cf. méthode alternative dans le schéma ci-dessus).

Pour illustrer concrètement ce dernier point avec un produit particulier, il peut sembler plus probable que les taux de marge commerciale sur le carburant pratiqués par différents circuits de distribution (GSA , stations-services des pétroliers) soient davantage proches entre eux plutôt qu’alignés sur le taux de marge commerciale moyen de la forme de vente qui les commercialise, et qui lui, est déterminé par l’ensemble des produits commercialisés par la forme de vente, avec leur poids respectifs dans les ventes totales et leurs taux hétérogènes.

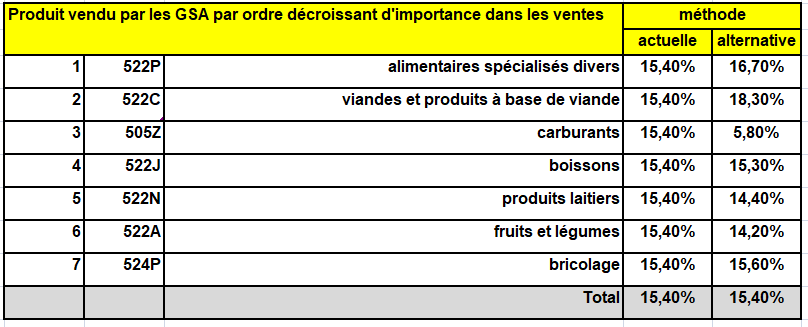

c) Quelque taux de marge implicites obtenus avec la méthode de la base 2000

Les tableaux suivants présentent les taux de marges par produit des grandes surfaces alimentaires (GSA) estimés avec l’ancienne méthode, et ceux qui seraient estimés avec la nouvelle méthode sur les 7 premiers produits dans les ventes des GSA. L’incongruité de l’hypothèse implicite de la méthode en base 2000 apparaît à la seule vue de la 1ère colonne du tableau suivant. Les écarts à l’exception du carburant (10 points) et de la viande (3 points) peuvent apparaître relativement modestes autour de 1 point.

Taux de marge commerciaux estimées dans les GSA

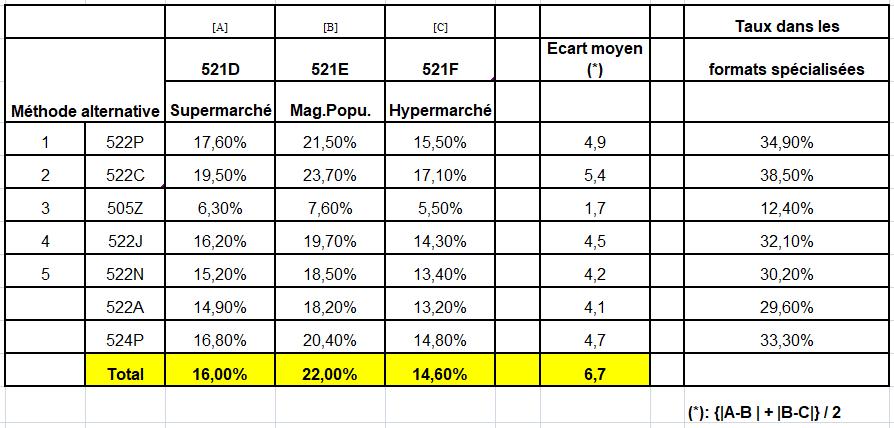

Le tableau suivant montre les taux de marge commerciale obtenus pour ces mêmes produits avec la méthode alternative mais pour chaque forme de vente distincte des GSA. Plusieurs propriétés intéressantes se dégagent même si elles sont obtenues par construction. La première est de retrouver pour ces trois formes distinctes aux linéaires assez différents, une hiérarchie de taux identiques par produit. La deuxième est que les écarts de taux de marge entre des produits identiques commercialisés par des formes différentes sont plus proches entre eux, que les taux de marge commerciale globaux (cf colonne d’écart de taux par rapport au total).

Le poste carburant semble assez emblématique de l’intérêt de la méthode alternative compte tenu de l’opinion que l’on a des niveaux de marge réalisés par la grande distribution sur ce produit (produit d’appel).

Les taux de marge différenciés par type de GSA (2005)

4/ Les bases 2005, 2010 et 2014 des comptes du commerce

a) la méthode de répartition des marges par produits depuis la base 2005 (y.c. en base 2014)

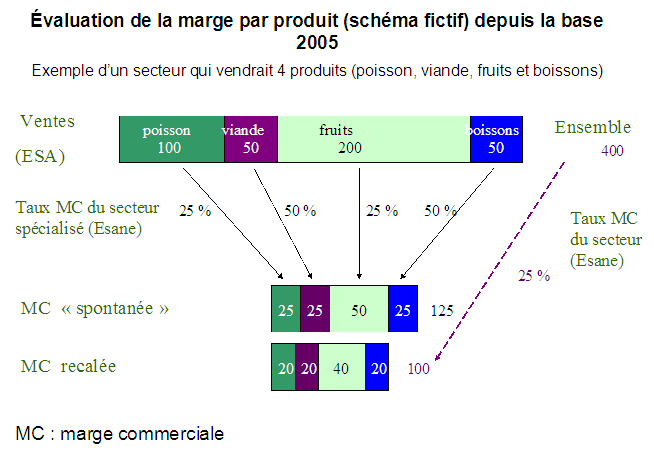

La grande nouveauté de la base 2005 a été de supposer des taux de marge identiques pour un produit donné quelque soit le secteur d’activité qui le commercialise plutôt que de supposer comme en base 2000 que le taux de marge était fixe pour un secteur d’activité commerciale quelque soit les produits qu’il commercialise. Une méthode alternative d’évaluation des marges commerciales par produit a été ainsi mise en lace en base 2005. Les marges varient fortement selon les produits [9].

Cette méthode alternative consiste à relâcher l’hypothèse d’uniformité précédente (qui impose un taux de marge unique pour tous les produits commercialisés par un secteur donné). Le relâchement de cette hypothèse restrictive peut être atteint pour les différents produits d’un secteur donné, en particulier les GSA (Grandes Surfaces à prédominance Alimentaires – forme non spécialisée de commerce) ; en appliquant à la vente de chacun des différents produits des GSA, le taux de marge commercial observé pour le secteur spécialisé dans la commercialisation de ce produit.

Ces secteurs spécialisés sont identifiés simplement par leur code NAF . La somme de ces marges commerciales estimées par produit diffère alors de la marge totale des GSA connue à leur compte de résultat (CR). Pour assurer la cohérence de ces deux grandeurs (somme spontanée des marges commerciales estimées et marge du CR), les marges commerciales par produit obtenues sont alors toutes redressées de l’écart entre ces deux grandeurs. Le total des marges estimées par produit des GSA coïncide ainsi au final avec la marge du CR des GSA.

Ces principes de calcul sont illustrés par la figure suivante où les marges calculés selon la méthode alternative sont de 125 alors que celle du CR est de 100. On répartit au prorata pour se caler sur 100.

b) Résultats de l’enquête marges 2012

Afin de mieux étayer l’hypothèse principale retenue pour le calcul des marges, une enquête « marges commerciales » a été réalisée en 2012. Cette enquête prend la forme d’un volet complémentaire à l’enquête sectorielle annuelle (ESA) 2012 ; elle permet de recueillir la répartition de la marge commerciale par produit des unités légales alors que l’Esa renseigne sur la ventilation des ventes.

A la différence de l’ESA, l’enquête marges porte uniquement sur des secteurs généralistes du commerce de détail (hypermarchés, supermarchés, commerce de détail de meubles, commerce de détail de bricolage et vente à distance sur catalogue général).

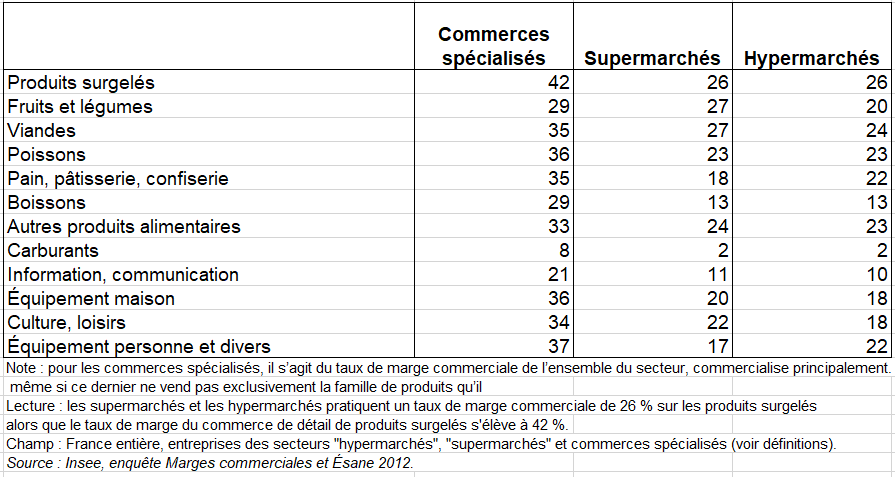

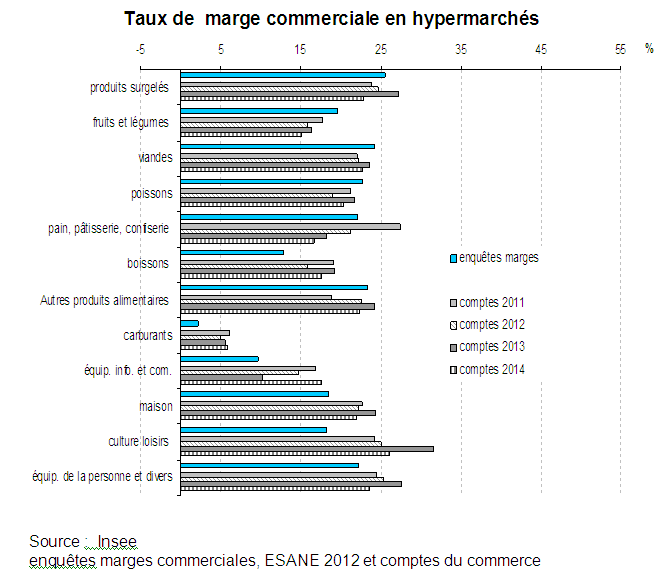

Les entreprises de grandes surfaces alimentaires commercialisent 40 % des marchandises vendues par le commerce de détail. Le taux de marge commerciale pratiqué par les hypermarchés et supermarchés varie fortement selon le type de produit, en particulier au sein des produits non alimentaires (tableau suivant). Il est particulièrement faible sur les carburants/lubrifiants (2 %), qui représentent 16 % des ventes des supermarchés, mais seulement 2 % de leur marge commerciale globale. Il est nettement plus bas que celui des stations-services (8 %) : du fait de l’homogénéité du produit et d’un marché très concurrentiel, la stratégie commerciale des grandes surfaces porte principalement sur les prix pour attirer le consommateur.

Le taux de marge est également relativement réduit pour l’équipement informatique ou de communication (10 %). À l’opposé, il est plus élevé pour l’équipement de la personne et celui de la maison, qui contribuent quasiment à la même hauteur aux ventes et à la marge commerciale des grandes surfaces.

Pour les produits non alimentaires, l’écart de taux est marqué entre grandes surfaces alimentaires et commerces spécialisés, de l’ordre de 10 à 20 points selon la famille de produits. Ceci tient sans doute en partie à un assortiment différent en gammes, à leurs achats en grande quantité, voire à leur structure spécifique de coût (un nombre de vendeurs par m2 réduit).

Pour les produits alimentaires, les taux de marge sont compris entre 13 et 27 % dans les hypermarchés et supermarchés et proches d’une famille de produits à l’autre. Ils sont particulièrement hauts lorsque les produits sont rapidement périssables, nécessitent un équipement spécifique (congélation…), plus de surface de stockage, davantage de personnel dédié au rayon, ou de l’énergie (cuisson). À l’inverse, ils sont plus modérés sur les boissons, qui se conservent plus longtemps et se stockent facilement (13 %). Les surgelés se distinguent par un taux de marge élevé, nettement inférieur, toutefois, à celui des spécialistes dans le domaine, avec un assortiment qui peut être différent. Le taux est plus proche du commerce spécialisé pour les produits frais, en particulier les fruits et légumes : pour ces derniers, la marge commerciale des supermarchés est voisine globalement de celle des primeurs.

Taux de marge commerciale par produit dans les grandes surfaces alimentaires et les commerces spécialisés

Les résultats par produit ne sont robustes qu’à un niveau assez agrégé et seulement pour les grandes surfaces à dominante alimentaire. Deux produits se singularisent : les carburants vendus en grande surface sont associés à un taux de marge particulièrement bas. A l’inverse, la commercialisation des fruits et légumes en grande surface dégage une marge commerciale plus importante que celle qui était retenue par hypothèse. La figure suivante permet de comparer les résultats de l’enquête à ceux issus des comptes 2011, 2012 , 2013 et 2014.

L’enquête marges permet d’étayer ou infirmer certaines hypothèses de l’évaluation des marges. Son apport à la méthode d’évaluation des marges ne saurait néanmoins être surestimé. L’enquête marges est une enquête apériodique, qui porte sur un nombre limité de secteurs et ne donne des résultats fiables que par famille de produits. Elle n’a pas été utilisée pour la base 2014 car celle ci portait essentiellement sur les changements du commerce extérieur. Aussi, son utilisation pour les comptes se devait se borne, dans la base des comptes (2020), à une l’amélioration structurelle de la ventilation des marges et sera limitée au champ des produits vendus en supermarchés et hypermarchés (40 % du montant des marchandises commercialisés dans le commerce de détail le est imputable aux GSA).

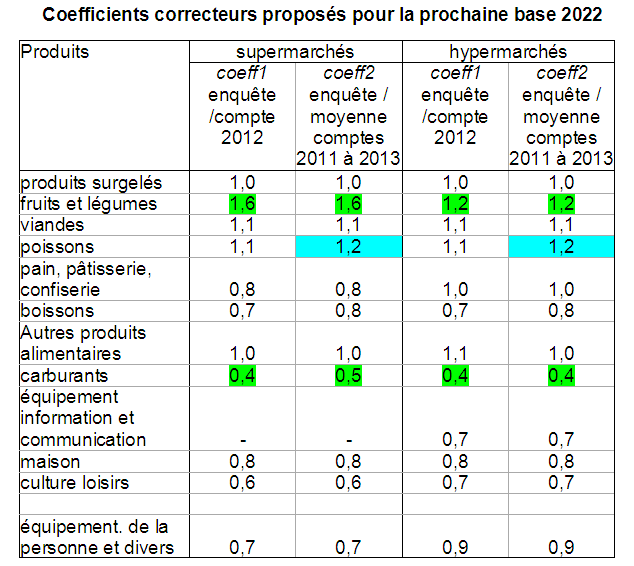

c) Vers un nouveau calcul des marges pour la prochaine base des comptes du commerce

Pour tenir compte des résultats de l’enquête marges, des coefficients correcteurs sont proposés pour améliorer le calcul des marges. Ces coefficients sont appliqués pour les grandes familles de produits vendus en grande surface alimentaire. On propose de les appliquer pour corriger les taux de marges par produit avant le recalage par secteur. Autrement dit, la marge globale dégagée par les supermarchés et les hypermarchés n’est pas modifiée. Seule la ventilation de la marge par produit dans les grandes surfaces est changée avec ces coefficients. Ces coefficient, différenciés selon le secteur de vente (hypermarchés ou supermarchés) sont calculés comme le rapport entre le taux de marge par famille de produit de l’enquête marges 2012 et celui retenu pour le compte 2012 (ou alternativement la moyenne des taux de marges des comptes du commerce 2011 à 2013).

Globalement les coefficients correcteurs sont très proches selon que l’on opte pour la méthode 1 (on ne tient compte que du compte 2012) ou de la méthode 2 (une moyenne des comptes 2011 à 2013). On pourrait retenir les coefficients de la méthode 1 pour la prochaine base (soit taux de marge de l’enquête/taux de marge comptes 2012).

Afin d’anticiper les impacts sur les marges par produit au niveau G des comptes, l’INSEE a fait une nouvelle évaluation des marges de l’année 2014 en intégrant les coefficients proposés de la méthode 1 (tableau suivant). Les données utilisées et les autres hypothèses de calcul restent inchangées. Les marges par produit obtenues sont comparées à celles qui ont été chiffrées avec la méthode retenue en base 2010.

Les impacts par produit au niveau G de la nomenclature sont faibles . Sans surprise la nouvelle méthode conduit à revoir à la baisse la marge de commerce liée à « cokéfaction et raffinage » ( produits pétroliers) et à la hausse la « conservation et transformation de fruits et légumes ».

Du fait des recalages successifs, la modification de la marge d’un produit peut se répercuter sur les produits apparemment non impactés car jamais vendus en grande surface alimentaire, car la marge totale de l’économie reste inchangée.

Source : résultats de l’enquête marges

Source : résultats de l’enquête marges

V – LES MARGES COMMERCIALES PAR EMPLOIS ET PAR PRODUITS

Du côté des emplois par produit, chaque agrégat est évalué au prix d’acquisition. Il contient donc implicitement les marges commerciales prises par chaque commerçant intervenant dans le circuit de distribution du produit. C’est ainsi que, privilégiant toujours la source « entreprise » on évaluait en base 2000 des comptes du commerce, les marges sur consommation finale par produit en s’appuyant sur les marges commerciales des secteurs du commerce de détail. Ce travail n’est plus réalisé de façon systématique en base 2005, ni dans les base suivantes. Chaque RSP de biens répartit le montant de marge commerciale de son produit sur les emplois de celui-ci. Nous présentons ainsi la méthode de la base 2000.

Il s’agissait à l’époque de calculer des taux de marges sur la consommation commercialisable, ainsi que sur les autres emplois, par produits de la NAF118 à partir des taux de marge de la nomenclature en 42 produits du commerce, et pour 61 secteurs d’activité, et aussi des taux à un niveau 700.

Ce calcul est important notamment pour l’estimation des TES symétriques aux prix de base. De plus, on dispose d’une information assez précise sur les marges sur consommation finale des ménages

1/les données disponibles en base 2000 des comptes du commerce

Le calcul des marges sur la consommation finale s’est fait par un processus d’itération. Les deux principales sources concernent les données sur le commerce et sur la consommation finale des ménages. On peut y ajouter les taux de marge sur emplois par produit détaillé de la NAF700, dont notamment ceux sur consommation finale des ménages.

a) les données du commerce

1 – les taux de marges par produits et par secteurs d’activité (formes de ventes)

On disposait d’abord des taux de marge par produit (nomenclature du passage produit secteur – PPS en 42 produits) et par secteur d’activité (ou formes de ventes), soit :

- les taux de marge par produit (nomenclature du PPS) et par forme de vente.

- les marges à partir des taux de marge produit et de la répartition des ventes par forme de vente.

- les marges par produit et par forme de vente en les calant sur les marges des secteurs.

On calcule les marges à partir des taux de marges par produit et de la répartition des ventes par formes de ventes. On obtenait un total de 91,920 milliards d’€. Il faut rajouter les marges des grossistes sur les produits vendus aux détaillants (20,510 milliards) et celles des grossistes sur les ventes directes aux consommateurs (2,072 milliards), soit un total de 114,502 milliards.

De plus, on disposait aussi des marges par secteurs (98,516 milliards). Il convenait donc de recalculer les marges par produits et par forme de vente en les calant sur ces marges. Toutefois, on a retenu un montant de 100 093 millions de marges sur consommation finale.

Quand on veut mesurer la totalité des marges commerciales qui concernent un produit destiné à la consommation finale, on effectue la somme des marges du commerce de détail, du commerce automobile, celles des grossistes et producteurs pour les ventes au détail et on ajoute celles des grossistes pour les ventes aux détaillants.

Le montant retenu aboutissait à un taux de marge sur consommation finale de 29,5%, comme en base 95, sachant que le taux de marge global (tous produits confondus et tous emplois confondus) augmente de 12,5% en base 95 à 15,3% en base 2000. Cette baisse pour la consommation finale, de même que la hausse du taux de marge global nous rapprochait néanmoins des TES étrangers.

2 – La répartition des ventes par formes de ventes (PPS ventes).

On disposait aussi de la répartition des ventes par formes de ventes (PPS ventes). Les formes de ventes des secteurs d’activité sont au nombre de 61 dont : 48 secteurs du commerce de détail et réparation, définis selon une nomenclature d’activités (NAF700) sur 4 positions : 521A à 527H ; 4 secteurs d’activités artisanales et commerciales : charcuterie (151F), cuissons et produits de boulangerie (158B), boulangerie et boulangerie-pâtisserie (158C), pâtisseries (158D. 6 secteurs du commerce et réparation automobile 3 autres secteurs : les grossistes et intermédiaires du commerce, les producteurs de biens et les prestataires de services. En 1999, ces ventes étaient d’un total de 402,985 milliards d’euros et 388,754 milliards si on exclut les ventes sur les deux produits de réparations.

b) les données sur la consommation finale des ménages

En 1999, la Consommation commercialisable est de 348,354 milliards d’€ décomposés dans la nomenclature en 42 produits et dans celle en 700 produits, soit 189 produits pour ce qui est de la consommation commercialisable (dont 179 pour la consommation des seuls biens hors réparations, activités informatiques,…, correspondant à une consommation de 334,817 milliards). Comparées aux ventes par formes de ventes, elles sont inférieures (334,817 milliards contre 388,744 milliards). La différence correspond à des ventes destinées à la CI, FBCF et exportations. Il est possible d’éclater ces ventes en 40 produits par sous-secteur d’activité entre des ventes en 180 produits en prenant la même structure des ventes d’un produit de la nomenclature 700 que celle de la nomenclature en 40 produits à laquelle ce produit appartient.

c) les données sur les taux de marge de la consommation finales des ménages en NAF700.

On pouvait estimer des taux de marges par produits de la NAF700 sur la consommation finale soit à partir des taux fournis dans la note de base du commerce de la base 95, soit à partir des données disponibles en niveau 42 de la nomenclature. Pour certains produits (automobiles, carburants,..), la note de base ne fournit pas de taux. Ces taux de la note de base ont été repris puis corrigées pour se rapprocher d‘un calage sur les données de la division commerce. Ce qu’il fallait éviter ce sont soit des marges supérieures aux marges totales d’un même produit ce qui aurait entraîné des marges négatives sur les autres emplois, soit des taux de marges anormalement élevés sur consommation finale. S’agissant des marges négatives sur d’autres emplois, il a fallu corriger notamment le tabac (B06), l’habillement (C11), le cuir et chaussures (C12), le meuble (C41), et donc cela s’est répercuté sur d’autres produits, expliquant qu’on ne soit pas calé par produits.

2/ Les résultats obtenus et actualisation des données chaque année

Le tableau suivant compare les marges en 42 produits du PPS obtenus avec celles des données des comptes du commerce. Des écarts apparaissent notamment dans les IAA. En 1999, ce montant est de 100,1 milliards ; 105,5 en 2000 et 111,6 en 2001, 116,7 en 2002.

Pour estimer les marges par emplois et par produits en 2001 (base 2000 des comptes du commerce), on s’est calé :

- sur le total des marges (222 233 millions €)

- sur les données de marges sur consommation finale issues du PPS (passage produit-secteur) marges 2001 (en partant aussi des taux par NAF700) dont le total est de 111 619 millions d€.

- en tenant compte de l’évolution 2001/2000 des ventes par branche pour estimer les marges des autres emplois et les marges totales par produit.

VI – LES TAUX DE MARGE COMMERCIALE MONDIAUX

Quels sont les taux de marge du commerce dans les principaux pays de l’OCDE ? Deux ratios sont pertinents :

- soit rapporter les marges à la production au prix de base,

- soit les rapporter à l’ensemble des emplois (CI, consommation finale, FBCF. une partie des exportations) aux prix d’acquisition.

En effet les bases de données d’Eurostat et de l’OCDE ne distinguent pas les emplois hors marges commerciales. Donc on ne peut rapporter celles-ci à une notion qui se rapprocherait des achats de marchandises pour être revendues.

Mais le principal souci vient du fait que ces bases ne distinguent pas les marges de commerce de celles de transport pour les pays [8]. Ceci n’est toutefois pas gênant pour le calcul des ratios au niveau global, à savoir le calcul des deux ratios ci-dessus (voir page Comptes des transports).

La seule manière de savoir quel est le traitement des marges de transport d’un pays, sauf quand l’INS du pays les publie sur son site, est de regarder si il y a des données à l’intersection des produits « transports » du tableau des ressources et de la colonne marges commerciales et de transport. Une petite partie des pays de l’UE n’ont pas de marges transport.

– taux de marges de commerce global

On dispose donc des seules marges de commerce en regardant à l’intersection de la ligne des 3 produits du commerce et de la colonne marges de commerce et de transport dans le tableau des ressources des TES-TRE des bases OCDE – Eurostat.

On note aussi qu’il n’y a pas de marges commerciales sur le produit réparation et installation de machines et d’équipements (C33). Il y en a sur les produits édition (J58) et production de films cinématographiques, de vidéos et de programmes de télévision; enregistrement sonore et édition musicale; programmation et diffusion (J59). Les données des pays montrent qu’il existe aussi des marges de commerce dans d’autres produits par exemple dans le produit gaz, électricité. Il existe d’ailleurs des marges de commerce-transport négatives d’un gros montant pour ce produit en Allemagne, Italie, plus faible aux Pays-Bas dont on ne connaît pas l’explication.

Compte tenu des données dont on dispose, on a choisi les deux ratios précédents en privilégiant le second qu’on avait calculé en ancienne nomenclature en 2005.

– Taux de marge de commerce par produits

S’agissant des marges de commerce par produits, de nombreux pays ne remplissent pas le tableau des marges de commerce et de transport (« valuation matrices ») dans les bases de données Eurostat-OCDE. Du coup, on ne peut pas estimer directement les marges par produits par pays. En outre, les inventaires RNB ne donnent aucune précision sur les méthodes de calcul des marges des comptes du commerce, celles-ci n’entrant pas dans le calcul des trois approches du PIB. Mais il faut aussi définir une méthode pour comparer les taux de marges de commerce par produits entre pays.

La méthode proposée est d’estimer les marges de commerce par produit par une règle de trois en appliquant à celles-ci le ratio entre les marges totales de commerce et les marges totales (transport+commerce). Par exemple, les marges de commerce-transport pour le produit agriculture sont de 20 992 millions d’euros en France en 2018. Les marges totales de transport (tous produits confondus) sont de 32 114 millions. Les marges totales de commerce-transport sont de 428 011 millions. On estime les marges de commerce du produit agriculture = 20992 * 428011 / (428011 + 32114), soit 19527 millions. Par différence, on déduit les marges de transport de l’agriculture, soit 20 992 – 19527 = 1465 millions. Cette méthode est approximative. Mais il est impossible de connaître séparément les marges de commerce et de transport par produit de chaque pays.

On suppose aussi que les pays comptabilisent des marges commerciale sur les exportations : c’est le cas soit des biens produits intérieurement puis exportés qui transitent par des commerçants, soit des biens qui sont achetés pour être revendus (négoce international) (voir page chaînes de valeur mondiales).

1/ Les taux de marges sur les emplois aux prix d’acquisition

a) Les taux de marge de tous les emplois des comptes du commerce par pays

1 – Taux de marge de l’ensemble du commerce

Sans faire injure aux autres pays, on a extrait les données des 16 pays « pilotes » en matière de TES-TRE au niveau mondial (voir la liste des 16 pays dans le graphique suivant) soit parce que leurs méthodes sont reconnues, soit parce que certains comptables de ces pays ont participé aux rédactions des manuels internationaux d’Eurostat de 2007 et de l’ONU de 2018, soit parce que certains états-membres sont bien représentés dans les conférence International Input-Output Association (IIOA) https://www.iioa.org/.

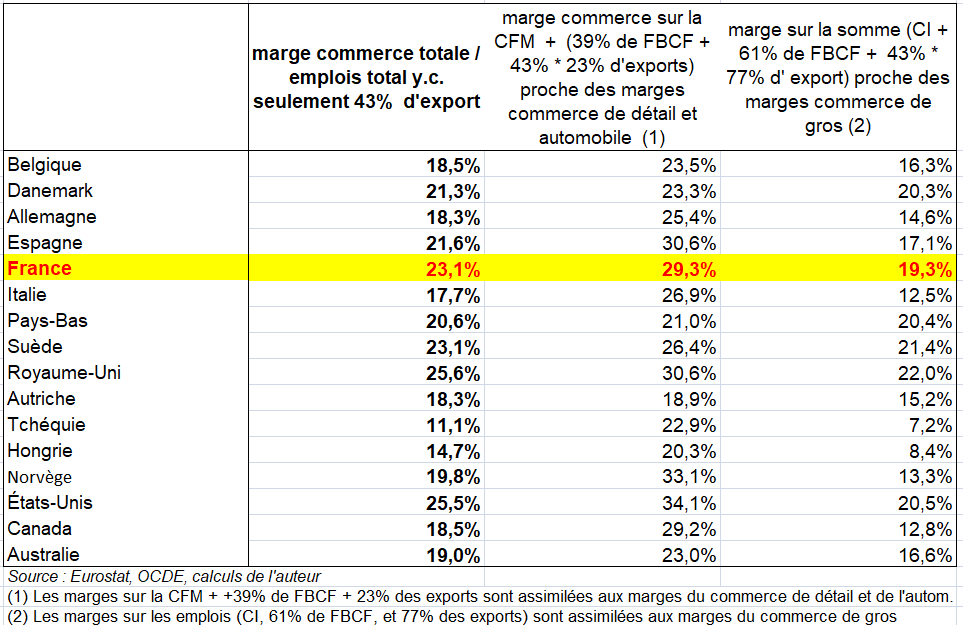

Au dénominateur, on a retenu 43% des exportations de biens. Une partie du commerce extérieur ne transite pas par des commerçants; il n’est donc pas possible de prendre en compte toutes les exportations. En réalité le pourcentage des ventes des opérateurs du commerce représente 32% des exportations en 2021 (voir ci-dessous). Mais pour les importations, ce pourcentage est de 52%. Or les importations vont en emplois des TES-TRE. Faute de mieux et de connaissance des circuits de distribution, on a retenu la part des ventes des opérateurs du commerce dans le total des importations et des exportations, soit 43%. Autre hypothèse, on applique ce taux de 43% aux exportations des autres pays.

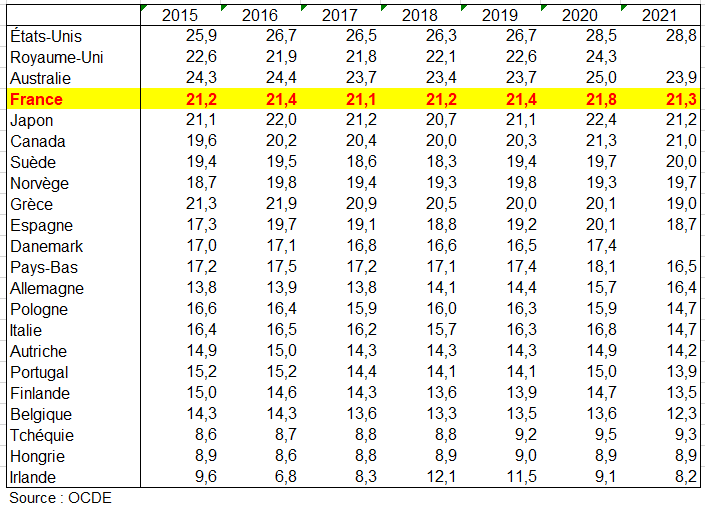

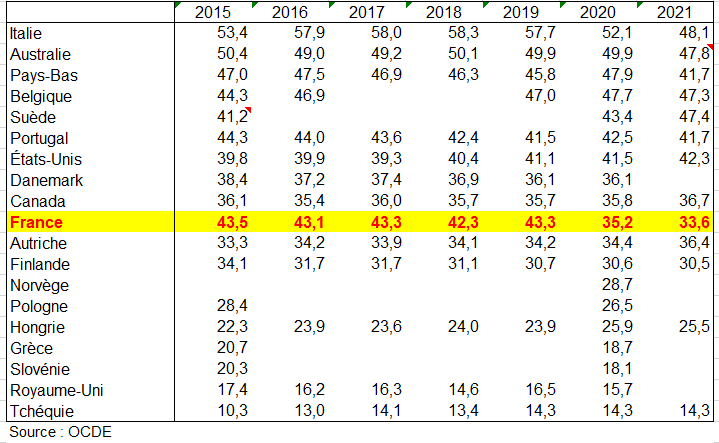

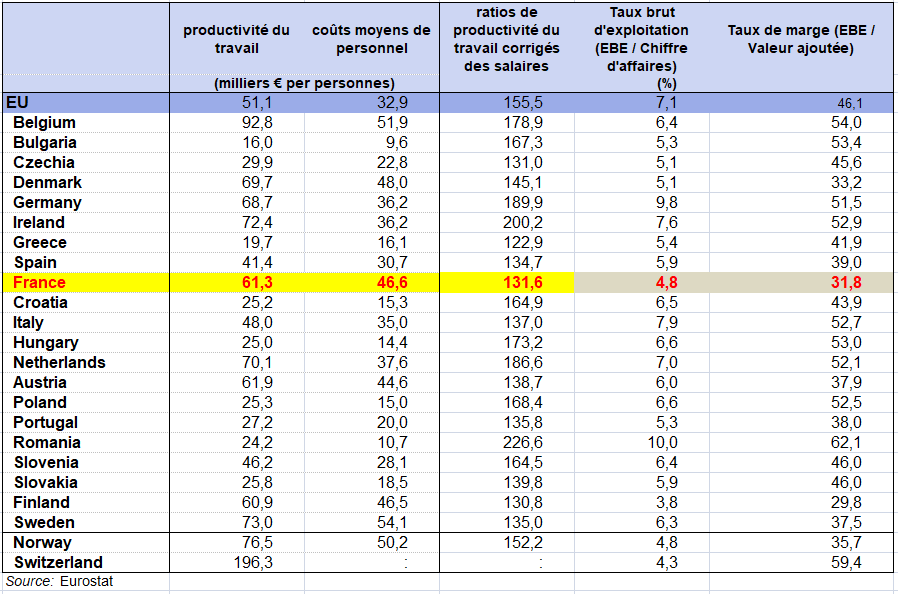

Le taux de marge en France serait ainsi de 23,1% en 2018 comme en Suède, soit moins qu’au Royaume Uni et aux États-Unis mais un peu plus élevé qu’en Espagne et au Danemark, et largement supérieur aux taux allemands, belges, néerlandais. Dans ces deux derniers pays, le fait de prendre aux dénominateurs les exportations affaiblit considérablement les taux de marge du commerce. Des marchandises transitent à Rotterdam et Anvers pour être revendues (négoce international) ou re-exportées (entreposage). C’est aussi un peu le cas pour l’Allemagne. Les taux de marge sont encore plus bas en Italie, et surtout dans les pays de l’est de l’Europe étudiés ici (Hongrie, Tchéquie). Au total, la France a un taux de marge relativement élevé si on prend aussi en compte le Canada et l’Australie.

Tableau 110 marges Eurostat OCDE 2018

Taux de marges du commerce des emplois y.c. 43% des exportations en 2018 en %

2 – Taux de marges par sous-secteurs du commerce

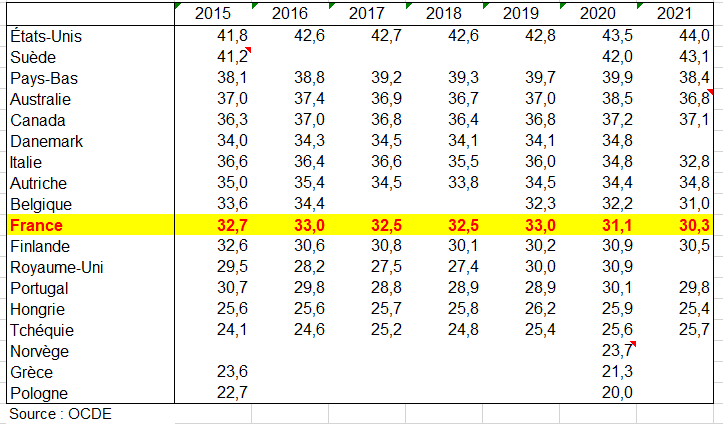

Il est aussi instructif (mais quelque peu fragile) d’estimer les taux de marge commerciale sur la consommation finale des ménage (CFM) +39% de FBCF et 23% d’export d’une part et sur les autres emplois d’autre part (CI, 61% de FBCF et 77% d’export). Faisant une hypothèse assez large, on a assimilé :

- les marges du commerce automobile et commerce de détail aux marges sur la CFM, 39% des marges sur FBCF, 23% des marge sur export

- et celles du commerce de gros aux marges sur la CI, 61% à la FBCF et 77% des export.

Ces pourcentages résultent de deux sources. En France, le commerce de gros représente 82% des ventes à l’exportation des opérateurs du commerce (https://www.insee.fr/fr/statistiques/6678340). D’autre part on dispose des marges commerciales par emplois (FBCF et export) pour 4 pays de l’UE : Danemark, France, Italie et Finlande (tableau suivant). Il apparaît que pour le total des 4 pays, les marges du commerce de gros représentent 61% des marges sur FBCF et celles sur les exportations : 77%. En France, ce dernier ratio est de 86% soit proche des 82% issues de la publication Insee.

Marges commerciales des 3 produits du commerce sur la FBCF et les exportations en milliards d’euros

Il est probable que ceci conduise toutefois à sous-estimer légèrement les marges de commerce de gros et à surestimer légèrement celles du commerce de détail et de l’automobile. Les ventes du commerce de gros sont destinées pour une petite partie à des particuliers (6,5% des ventes). « En 2020, sur le marché intérieur, l’activité des grossistes (hors centrales d’achats et intermédiaires du commerce) est orientée pour 37,6 % de leur chiffre d’affaires vers l’approvisionnement des producteurs (industriels, artisans et agriculteurs) et à hauteur de 17,6 % vers le commerce de détail. Vient ensuite la redistribution des marchandises vers les centrales d’achats (15,0 %). Les autres clients professionnels (administrations, prestataires de services, …) comptent pour 10,9 % et les autres grossistes pour 12,5 %. Enfin, l’activité des grossistes est tournée à hauteur de 6,5 % vers les particuliers. »

Le tableau suivant présente ces taux pour montrer où se trouvent les écarts entre les pays. Au vue de ces résultats, l’écart des taux de marges globaux se fait parfois sur ceux des autres emplois. Par exemple, en Allemagne le taux de marge global estimé est 4,9 points de moins qu’en France. Mais celui sur la CFM + 39% de FBCF + 23% des exports, serait de 3,9 point de moins quand celui sur les autres emplois (CI, 61% de FBCF et 77% des exports) serait de 4,7 points de moins. Ce sont les mêmes ordres de grandeur avec l’Italie où l’écart avec la France est plus faible sur le « commerce de détail et d’automobile » que sur le « commerce de gros ». Avec le Royaume-Uni les écarts avec la France sont respectivement de 2,5 points de plus pour le taux de marge total dont 1,3 point de plus pour le taux de marge du « commerce de détail et d’automobile » et 2,7 points de plus pour le « commerce de gros ».

Mais avec d’autres pays (Belgique, Pays-Bas, Espagne,…), c’est le contraire. De même, le taux de marge commerciale des États-Unis est estimé à 25,5% soit 2,4 points de plus qu’en France. Mais celui sur la CFM +39% de FBCF + 23% des exports est de 4,8 points supérieur à celui de la France contre seulement 1,2 point pour les autres emplois dont 61% de FBCF et 77% d’export.

On parvient ainsi à des taux pour la France assez proches de l’étude de l’Insee qui porte sur 2020 https://www.insee.fr/fr/statistiques/6685791, ainsi que du Rapport des comptes des transports de décembre 2023 qui porte sur l’année 2021, https://www.insee.fr/fr/statistiques/7719480 soit un taux de marge de commerce de 23,1% contre 22,7% dans cette étude, 19,3% contre 20,7% pour le « commerce de gros » et 29,3% contre moins de 28% pour le commerce de détail. Il n’y a d’ailleurs aucune raison pour que ces ratios soient les mêmes : les premier portant sur 2018, divisent les marges par les emplois du TES quand les seconds divisent les marges sur les ventes d’entreprises du commerce en 2020 à partir de la source Ésane.

Estimation des taux de marges du commerce sur la consommation des ménages + 39% de FBCF et 23% d’export (« commerce de détail et d’automobile ») et des autres emplois (« commerce de gros ») en 2018 en %

b) Les taux de marge par produits

Nous savons que les marges de transport sont nulles en Allemagne comme dans quelques autres pays européens (Danemark, Belgique, Royaume-Uni,…). Nous savons que les marges de transport représentent autour de 10% des marges de commerce (8% en Italie, moins de 10% en France, 11,7% aux Pays-Bas). Ces taux sont toutefois nettement plus élevés en Australie, aux États Unis et surtout au Canada (voir page Comptes des transports). Les marges de transport ne sont ainsi pas surestimées en France par rapport aux pays où il y en a.

On pouvait estimer les taux de marges commerciales par produit en 2018. Dans ces calculs, on a exclu le gaz, produit assez particulier, où il peut y avoir des marges de transport comme en France. De même on a exclu l’édition qui fait partie des services (produits J59Z, J60Z de la nomenclature). On s’en tient donc à une comparaison des marges sur les produits agricoles et industriels.

Il semblerait que le taux de marge de tous les biens ait augmenté de 2,6 points de pourcentage entre 2005 et 2018. Sous réserve de l’exactitude des données en 2005, voire en 2018, – ce qui reste à démontrer -, on ne sait pas si cette hausse provient en partie d’un effet de structure : déplacement des ventes vers des produits à forts taux de marge (textile-habillement, produits pharmaceutiques, meubles, etc..), autrement dit des biens de consommation, les biens intermédiaires ayant des taux de marge plus faibles. On note que les taux de marge des automobiles et des matériels de transport ont augmenté.

On note aussi un taux de marge élevé des produits d’impression et de reproduction en France quasi nulle dans les autres pays sauf en Suède. Mais le taux de marge du papier-carton est plus faible en France.

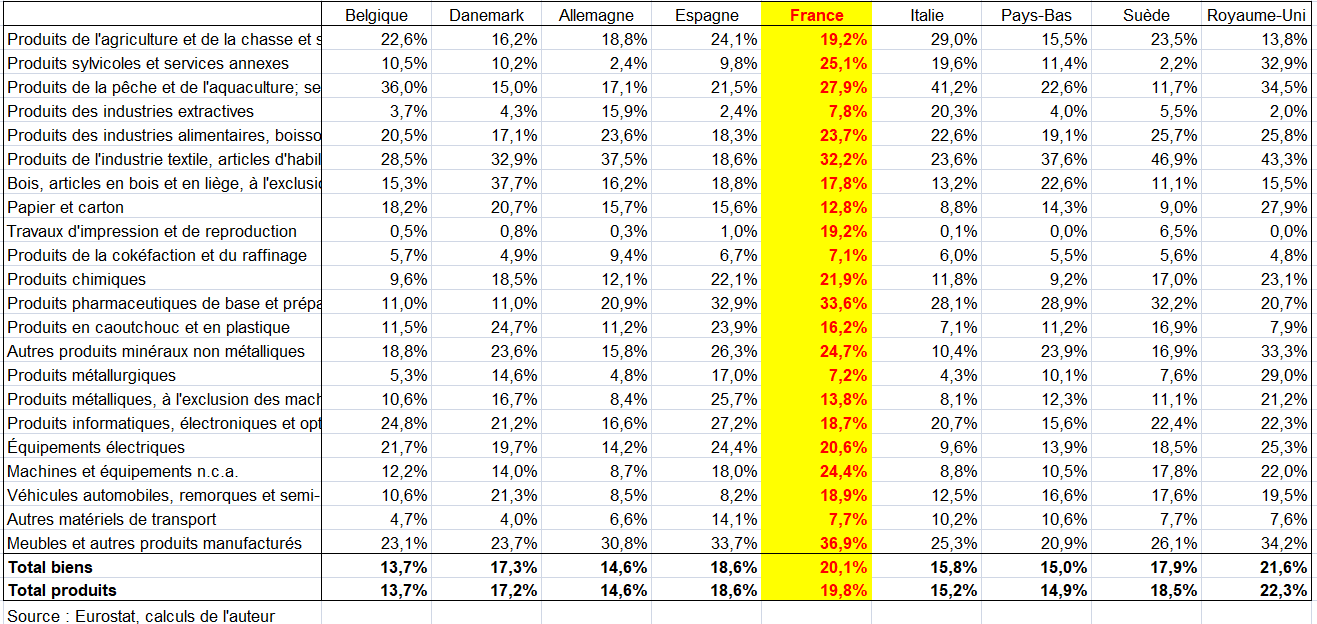

Enfin le taux de marge par rapport aux emplois des produits agricoles n’est pas plus élevé en France (19.2%) que dans les autres pays en 2018 à peu prés comme en Allemagne et bien moins élevé qu’ en Italie et en Espagne. Pour les IAA, le taux de marge commerciale est de 23.7% en France comme en Allemagne et moins élevé qu’au Royaume Uni ou en Suède. De même on rapporte les marges commerciales à la production de la branche agriculture ou à celle des IAA. le ratio serait bien plus bas en France, 28.2% que dans les autres pays (Italie Espagne Allemagne,…) (tableau ci-dessous)

Taux de marges du commerce par produits des emplois en 2018 (Nomenclature Naf Rév 2) en %

2/ Les taux de marges rapportés à la production

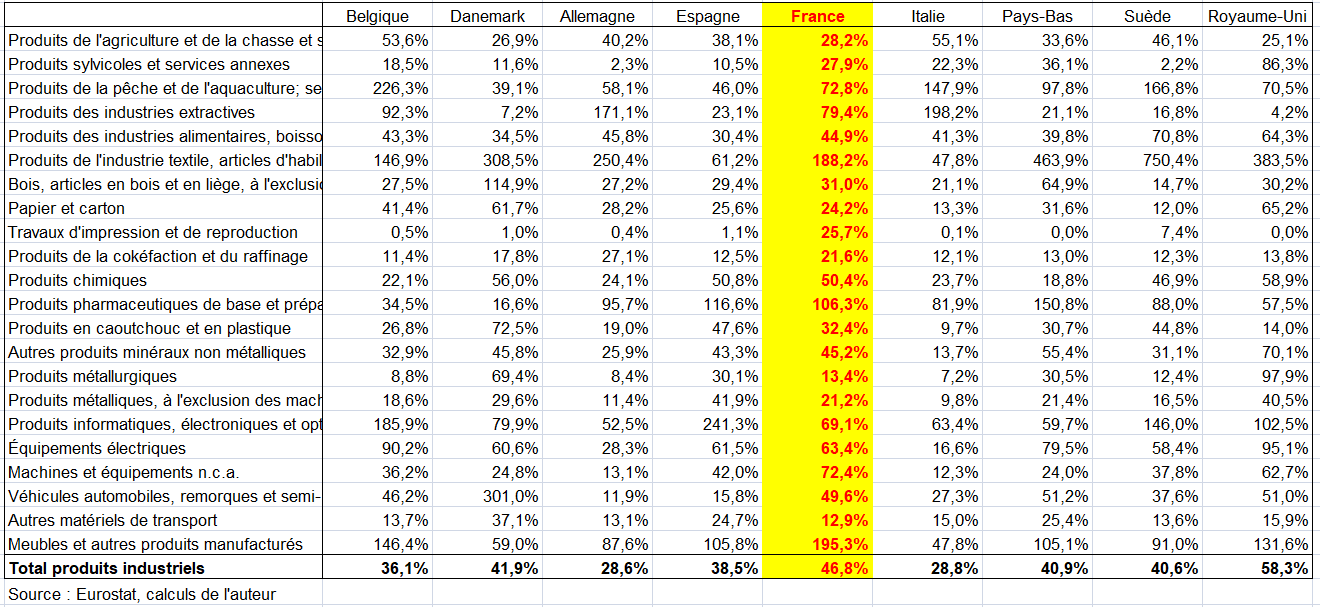

Au dénominateur, on a la production par produits, non par branche d’activité. Ce ratio « marges de commerce / production du produit » n’est pas aussi significatif vu que de nombreux produits sont importés puis vendus par les commerçants. C’est par exemple le cas des meubles et autres biens de consommation où les marges commerciales seraient supérieures à la production intérieure de ces produits. Le ratio au Royaume Uni est de nouveau le plus élevé (58,3%). Il vient relativiser le poids des marges dans la production très élevée en France (46,8%) de même que dans le total des emplois au prix d’acquisition.

Plus un pays importe (Royaume-Uni, France), plus le ratio est élevé. L’écart entre le Royaume-Uni et l’Allemagne est ici de presque 30 points quand l’écart du taux de marge des emplois n’était même pas de 8 points.

Quelques résultats sont significatifs en France. À part les meubles et autres biens de consommation ainsi que les machines et équipements (et de nouveau les travaux d’impression et de reproduction), il n’y a aucun produit de la nomenclature où le taux de marge soit supérieur en France à ceux des autres pays. On observe certes un taux de marge relativement élevé dans les produits pharmaceutiques : 106,8% (mais le ratio est de 150,8% aux Pays Bas et 116,6% en Espagne).

Taux de marges du commerce par produits (marges / production) en 2018 (Nomenclature Naf Rév 2) en %

3/ Les taux de marges de commerce et de transport par produits

a) Rapportés aux emplois au prix d’acquisition

Comme déjà dit, certains pays n’ont pas de marges de transport. Dans les base des données OCDE, Eurostat, il semblerait que les marges de transport sont incluses dans les marges commerciales pour l’Allemagne, la Belgique, la Grèce et la Suède, bref les pays où les marges de transport n’ apparaissent pas. En fait toutes les marges de transport ne semblent pas répertoriées en marges commerciales car les coefficients techniques en produits transport de marchandises par l’industrie et l’agriculture sont relativement élevés dans ces pays. Néanmoins on pouvait établir les tableaux suivants à partir de la base OCDE.

Pour les produits agricoles, elles ne seraient pas plus élevées en France qu’en Allemagne et dans d’autres pays. Pour les produits manufacturés, le classement n’est plus le même : les taux les plus élevés sont ceux des États-Unis, Royaume-Uni, Australie et France. On retrouve les taux de marges commerciales relativement élevés dans ces pays (voir ci-dessus). Les ratios assez faibles de l’Allemagne, la Belgique et du Danemark doivent être toutefois pris avec prudence.

Marges commerciales et de transport en % du total des emplois aux prix d’acquisition (agriculture)

Marges commerciales et de transport en % du total des emplois aux prix d’acquisition (industrie)

b) Rapportés à la consommation des ménages

L’OCDE utilise la matrice des marges qui permet de passer des prix d’acquisition aux prix de base. Cette matrice de valorisation se décompose, comme pour le tableau des emplois, entre la partie des marges qui se rapporte à la consommation intermédiaire et celle qui concerne la demande finale, y compris la consommation finale des ménages (CFM). On divise la colonne de la CFM de cette matrice des marges par la même colonne dans le tableau des emplois aux prix d’acquisition, ce qui permet de calculer produit par produit cette marge en % de la CFM. L’indicateur concerne la partie des marges de commerce et de transport qui se rapporte à la consommation finale des ménages.

Il n’ y a pas de marges de transport sur la CFM en France, et donc les marges de commerce et de transport sur la CFM seraient uniquement des marges de commerce. Qu’en est-t-il dans les autres pays ? On a vu que les marges de commerce sur la CFM représentent à peu près la moitié des marges commerciales totales en France.

Marges commerciales et de transport en % de la consommation finale des ménages (agriculture)

Marges commerciales et de transport en % de la consommation finale des ménages (produits industriels)

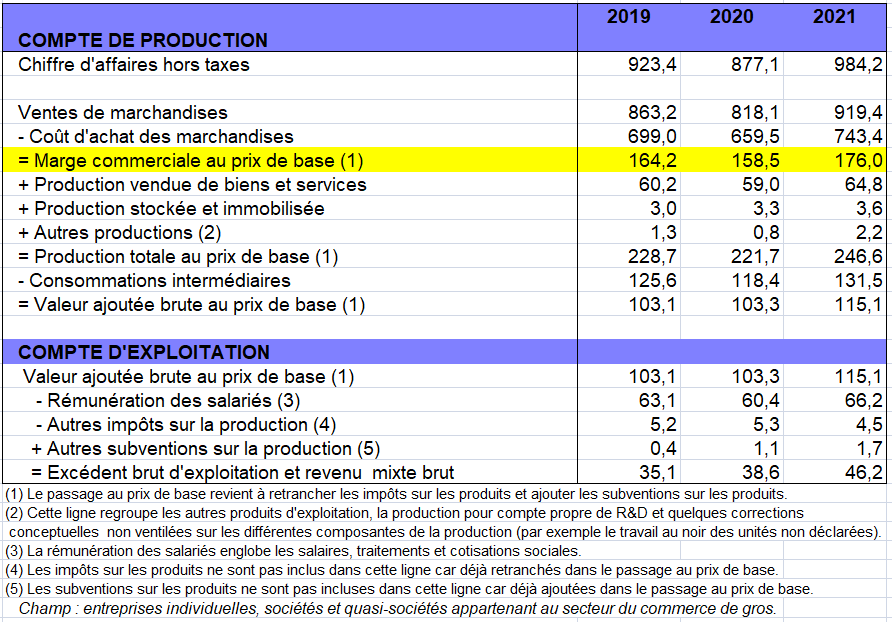

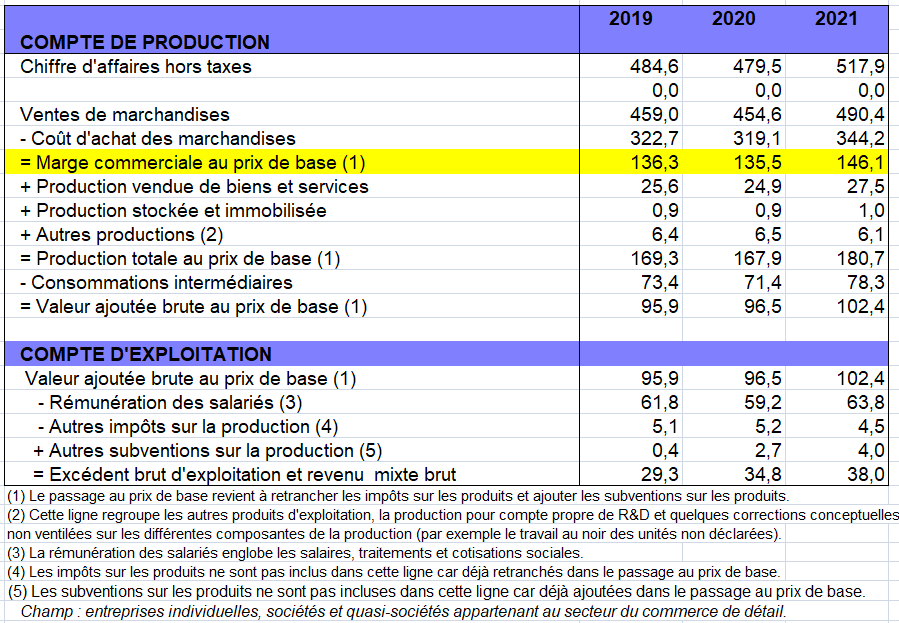

VII – LES COMPTES DU COMMERCE EN FRANCE

1/ Retour sur les taux de marge commerciale en France

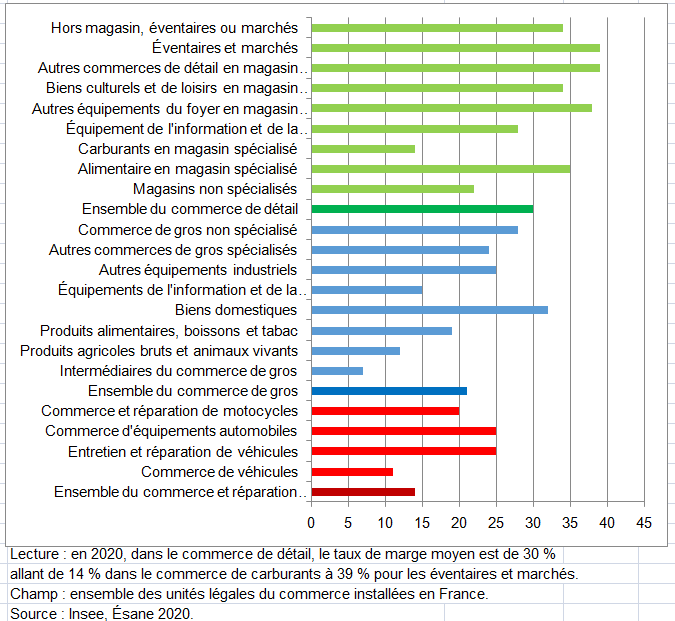

L’Insee a publié une étude sur les taux de marge commerciale. Au sein d’un même secteur, les écarts de taux de marge entre sous-secteurs sont notables (graphique suivant) [9]. Ainsi, dans le commerce et la réparation d’automobiles, les taux de marge sont très disparates : 11 % en moyenne dans le commerce de véhicules, contre 25 % dans l’entretien et la réparation de véhicules et dans le commerce d’équipements automobiles (encadré suivant). Les disparités sont encore plus grandes au niveau des unités commerciales : dans ce secteur, le taux de marge est inférieur à 19 % pour un quart des unités, mais supérieur à 47 % pour un autre quart.

Dans le commerce de gros, les taux de marge des sous-secteurs oscillent entre 12 % dans le commerce de gros de produits agricoles bruts et d’animaux vivants et 32 % dans le commerce de gros de biens domestiques (graphique suivant). Enfin, dans le commerce de détail, ils s’étagent de 14 % dans le commerce de carburants à 39 % pour les autres commerces de détail en magasin spécialisé et les éventaires et marchés.

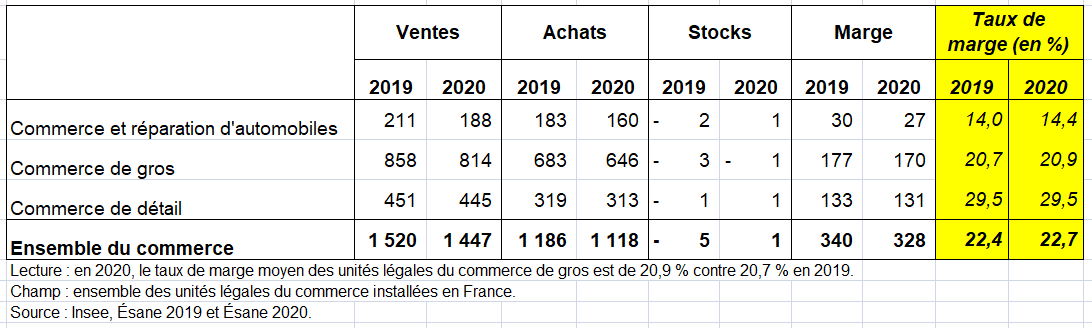

Taux de marge commerciale moyen en % et ses composantes en milliards d’euros en 2019 et 2020

Taux de marge moyen par secteur des unités commerciales en %

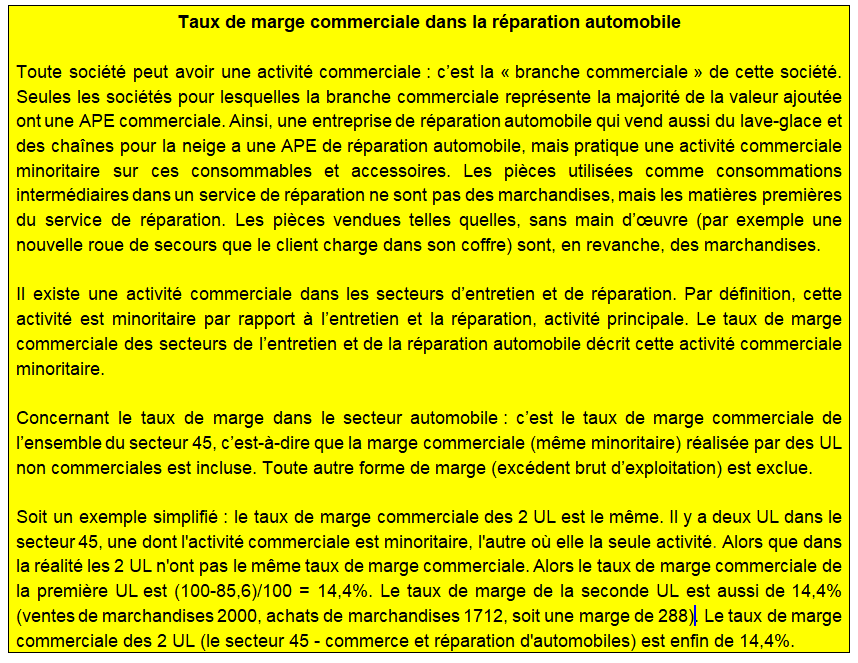

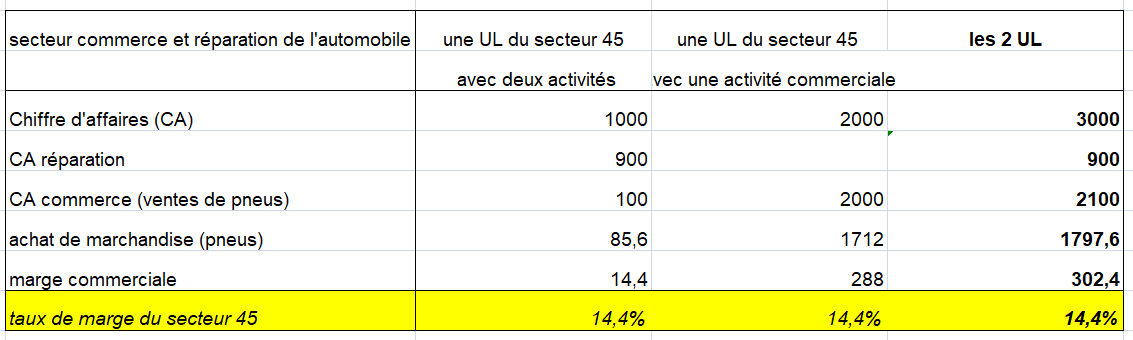

Exemple fictif du calcul du taux de marge commerciale dans le commerce et la réparation de l’automobile

Le commerce de gros dégage la moitié (52 % en 2020) de la marge des unités commerciales, devant le commerce de détail (40 %) et le commerce et la réparation d’automobiles (8 %) (graphique suivant). Le poids des unités appartenant à des groupes est le plus élevé au sein du commerce de gros, où elles réalisent 77 % de la marge et forment 15 % des unités légales. À l’inverse, dans le commerce de détail, les unités non indépendantes ne réalisent que 65 % de la marge et comptent pour 7 % des unités. Enfin, dans le commerce et la réparation d’automobiles, 72 % de la marge provient des unités légales non indépendantes, représentant 10 % des unités.