Les comptes de l’énergie

L’énergie est au cœur des problèmes économiques de l’Union européenne en 2022. On ne sait plus par quoi commencer : explosion des prix, facture énergétique en hausse, pouvoir d’achat des ménages et des entreprises en chute libre, fonctionnement des marchés de l’électricité et du gaz dans l’UE et en France en particulier, corrosion de nombreux réacteurs nucléaires, sécheresse qui limite la production d’électricité hydrauliques, transition énergétique vers des énergies renouvelables, etc… .

On présente ici les comptes de l’énergie et plusieurs études : les produits pétroliers raffinés et bruts, l’électricité, le gaz, la chaleur,…. Du côté des emplois, les consommations intermédiaires incluent tous les échanges entre les branches de l’énergie. Une place à part doit être faite sur les choix retenus en cas de divergence de sources, en particulier l’articulation comptes de l’énergie – bilans énergétiques. Tel était l’objectif des compte satellites de l’énergie en France. Avec la transition énergétique, ces comptes en volume et en prix prennent de l’importance. Presque tous les économistes parlent de cette transition comme inévitable pour la survie de l’humanité et pour la dé-carbonation du pays. D’autres appellent de leur vœu un grand marché concurrentiel européen. Mais peut-on libéraliser un marché où 70% de la production d’électricité est d’origine nucléaire comme en France ? Les fournitures de gaz et d’électricité ne sont-elles pas des services publics comme la santé ou l’éducation?

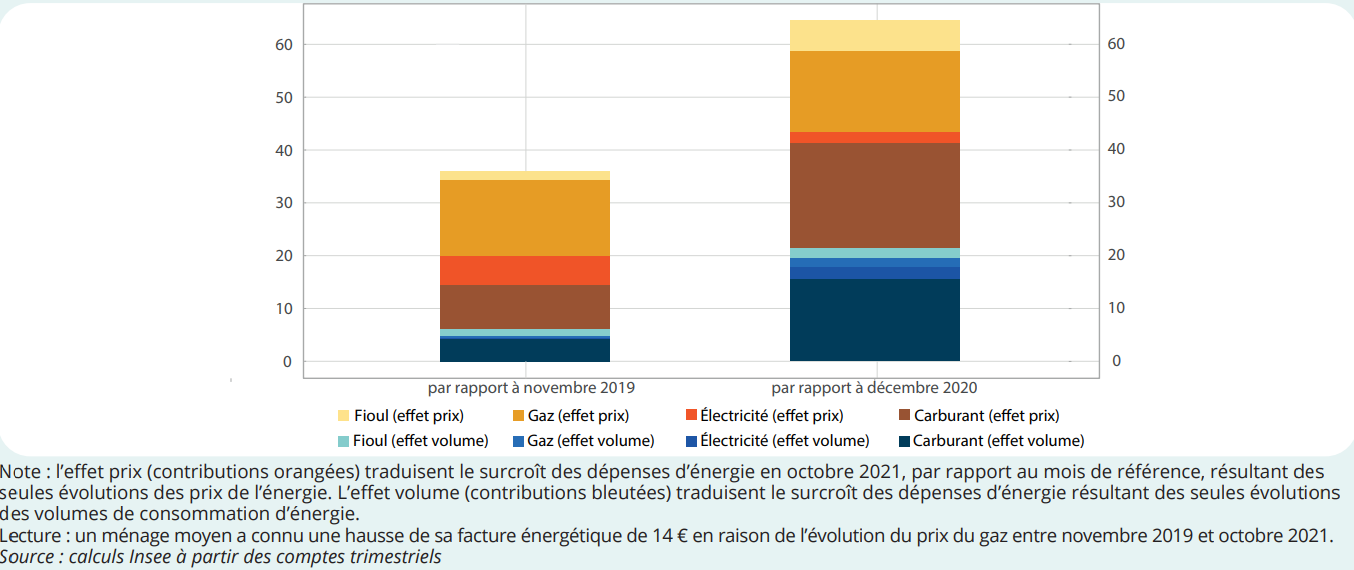

Entre novembre 2020 et novembre 2021, les prix des produits énergétiques se sont envolés : + 21,6 %. La hausse récente des prix de l’énergie n’est pourtant pas exceptionnelle. Il convient enfin de faire une analyse du rôle déterminant de la Russie dans les importations d’énergie fossiles par l’UE. Les factures énergétiques explosent en Europe en 2022. Que font les pays pour aider les ménages et les entreprises à les payer? Les prix de l’électricité ont battu des records en Europe intensifiant la crise de l’énergie de cette région alors que les coupures d approvisionnement de Russie commençaient à mordre.

À l’heure où l’Allemagne, l’Italie, l’Espagne ou la Suisse ont décidé de sortir de l’énergie nucléaire, la France – pays le plus nucléarisé au monde, dont près de 70 % de l’électricité est produite par ses réacteurs – projette d’investir dans de nouveaux EPR. Ce choix est-il réellement compatible avec la transition écologique ? C’est ce que laisse entendre la Commission européenne, qui vient d’accorder un label « vert » au nucléaire dans le cadre de sa taxonomie. Certes, les centrales n’émettent pas de CO2, ce qui constitue un avantage incontestable face au réchauffement climatique. Mais le nucléaire implique aussi des niveaux mal maîtrisés de rejets radioactifs aux abords des centrales, des quantités exponentielles de déchets dangereux dont le recyclage et le stockage restent problématiques, ou le risque jamais exclu d’accident grave. Il reste que la guerre en Ukraine a remis au premier plan le rôle du nucléaire dans la production d’électricité.

Energy is at the heart of the EU’s economic problems in 2022. We no longer know how to start : price explosion, rise in the energy-imports bills, purchasing power of households and enterprises falling, functioning of electricity and gas markets in EU and particularly in France, corrosion of many nuclear reactors, drought which limits hydroelectric power production, energy transition towards renewable energies, etc…

Energy accounts (refined and crude oil products, electricity, gas, heat…) and many studies are presented here. About uses, intermediate consumptions include all trade between energy industries. A special place must be given to the choices taken in case of divergent sources, to the particular link between energy accounts and energy balances. It was the aim of energy satellite accounts in France. Within energy transition, these volume and price accounts are becoming more crucial. Almost all economists talk about this transition as inevitable for survival of humanity and for de-carbonisation of the country. Others wish for a large competitive European market. Yet can we liberalise a market on which 70% of electricity production comes from nuclear energy, as it is in France? Aren’t they (gas and electricity supplies) public services like health or education?

From November 2020 to November 2021, prices of energy products increased by +21.6%. The recent energy price rise is not an exceptional one. Finally, the Russia’s decisive role for EU’s fossil energy imports should be analysed. Energy bills are soaring in Europe in 2022. What are the governments doing to help households and enterprises to pay them? European power prices continued to break records intensifying the region energy’s crisis while Russian supply cuts began to work.

At the very moment when Germany, Italy, Spain and Switzerland decided to give up onnuclear energy, France – the most nuclearised country in the world, about70% of its electricity is produced by its reactors – is planning to invest on new EPRs. Is this choice really consistent with the ecological transition? This is what European Commission suggests, as it has just awarded a « green » label to nuclear power for its taxonomy. It is true that nuclear power plants do not emit CO2, which is an undeniable advantage facing global warming. But nuclear power also involves badly known levels of radioactive emissions in the vicinity of power stations, exponential quantities of dangerous waste of which recycling and storage remain problematic, and the risk of serious accidents. However, the war in Ukraine has brought backto the forefrontthe importance of nuclear power for electricity generation .

« Désirer la transition énergétique, c’est vouloir choisir par quelles énergies nous acceptons d’être modifiés » P. Chabot,

« L’énergie est un secteur en perpétuelle mutation, au rythme des évolutions technologiques, politiques et sociétales qui le jalonnent tant à l’échelle des territoires, des États qu’au sein des grandes dynamiques mondiales. Dans ce contexte, l’industrie énergétique ne fait pas qu’accompagner ou subir ces évolutions : elle les anticipe, et peut même, parfois, en être à l’origine, notamment en ce qui concerne les innovations technologiques. C’est le dynamisme que connaît ce secteur qui lui permet de se renouveler sans cesse. Avec les nouvelles technologies et quelques autres secteurs (comme les télécoms), c’est probablement l’un des domaines d’activité dans lesquels les transformations sont les plus rapides et les plus profondes, et cela depuis une quinzaine d’années.», Gérard Mestrallet

Sommaire

I – LES COMPTES DE l’ ÉNERGIE À L’INSEE EN BASE 1995 ET 2010

II – LE COMPTE SATELLITE DE L’ÉNERGIE

III –LES BILANS DE L’ÉNERGIE ET LE MIX ÉNERGÉTIQUE

VI – LE TAUX DE DÉPENDANCE ÉNERGÉTIQUE

VIII– LE MARCHÉ DU GAZ ET DE L’ÉLECTRICITÉ EN EUROPE

IX – LA PRODUCTION ET CONSOMMATION D’ÉLECTRICITÉ EN EUROPE

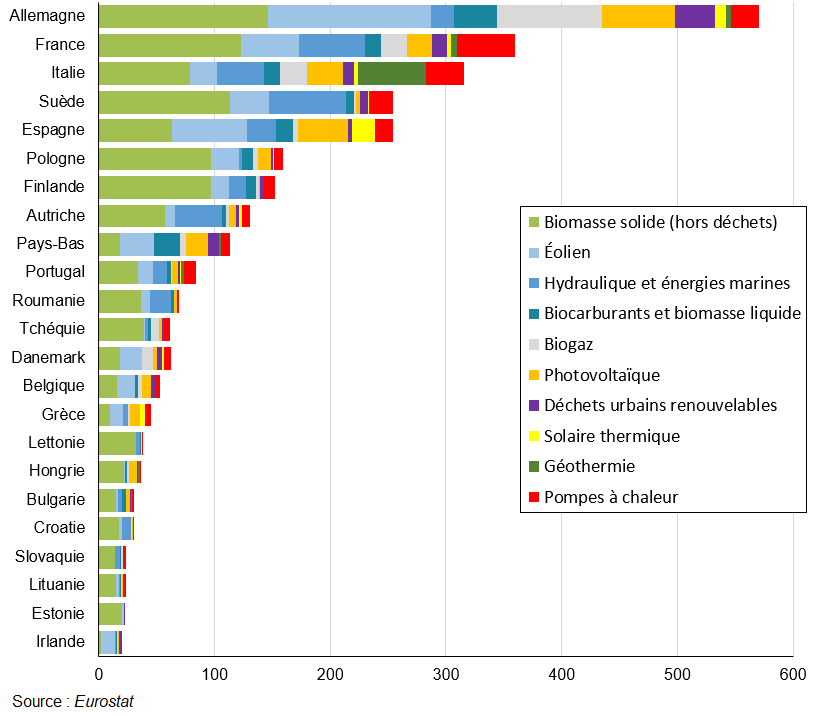

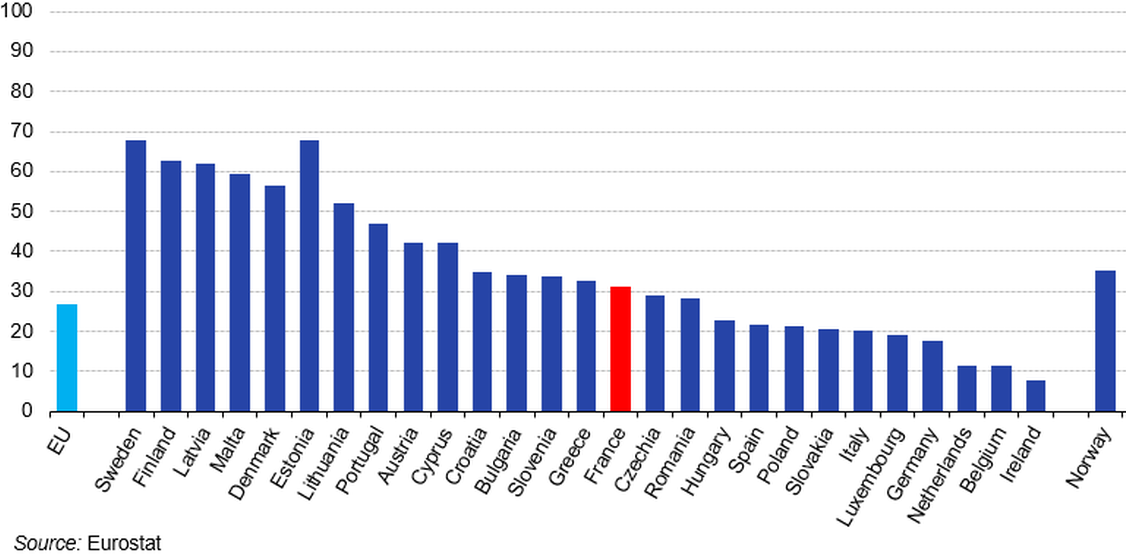

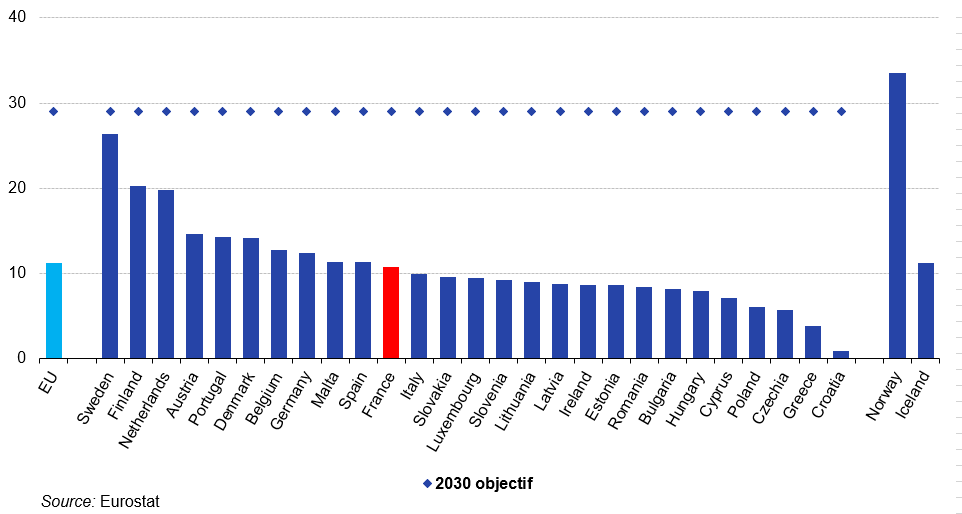

X – LES ÉNERGIES RENOUVELABLES EN EUROPE

Introduction

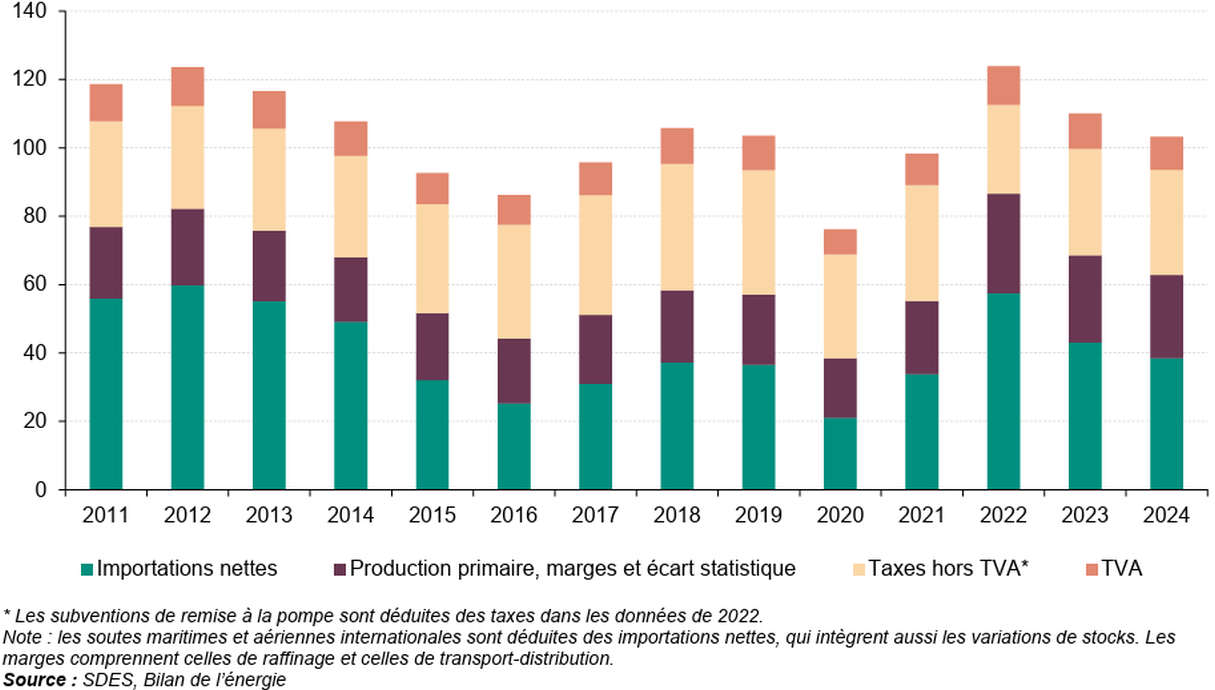

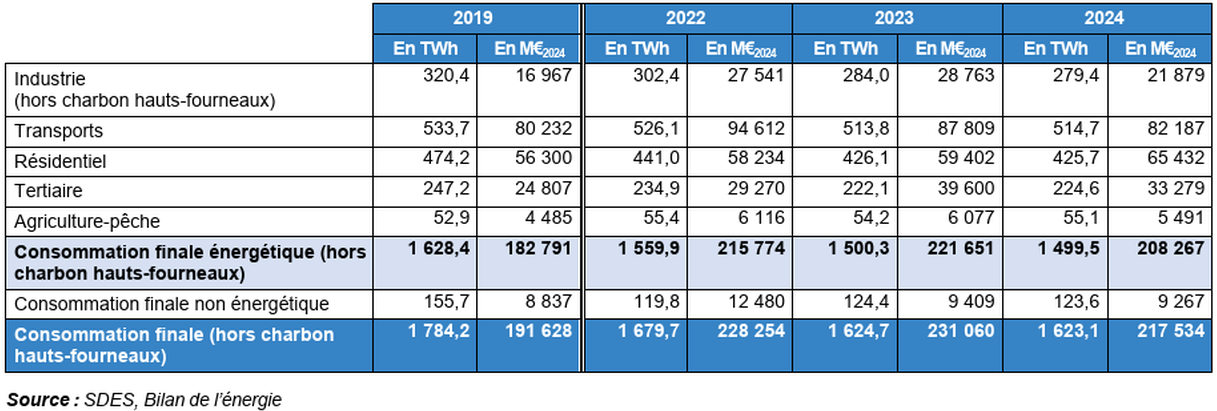

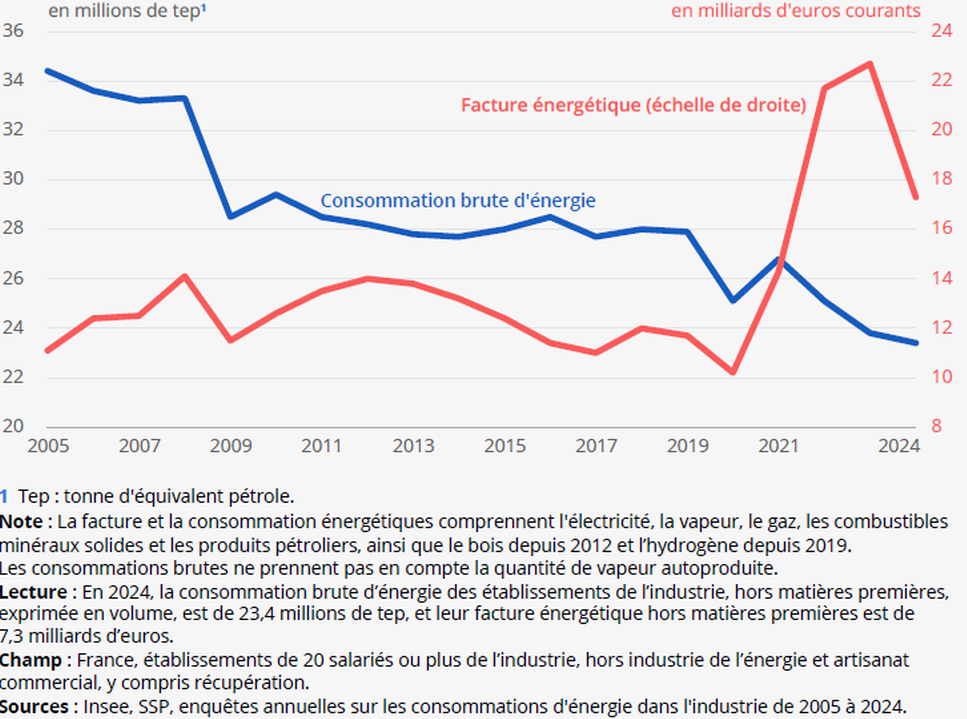

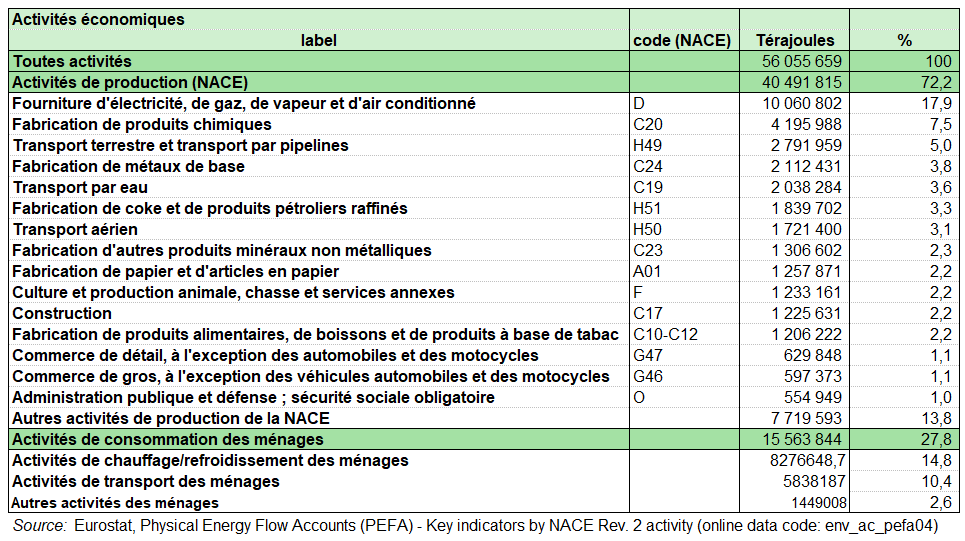

° La branche énergie représente environ 3 % de la valeur ajoutée (VA) en France. Mais l’énergie joue un rôle bien plus important dans l’économie que sa part dans la VA comme le montrent les crises de 2022 et de mars 2026. En 2023, l’énergie pèse à hauteur de 71 Md€ dans le déficit commercial de la France. En 2022, dans un contexte de tensions internationales et de prix de l’énergie élevés, les ménages, les entreprises et les administrations ont dépensé 215 Md€ pour satisfaire leur besoin en énergie. Les ménages y ont consacré 9,5 % de leur budget. Quatre articles sur l’énergie sont classés dans les 10 articles économiques les plus consultés sur le site statistics explained d’Eurostat https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Main_Page/fr !

° En France, de nombreux organismes dont le SDES (Service de données et des études statistiques) fournissent les chiffres et les analyses [1], [2] (les nombres entre crochet renvoient à la bibliographie en bas de page). Les grandes questions à moyen terme sont la transition énergétique (passage de combustibles fossiles non renouvelables et souvent polluants à des sources d’énergie renouvelables et plus propres), les prix de l’énergie avec les crises à répétition (2022, 2026,..), l’indépendance énergétique.

° Mais des questions comme la part du nucléaire dans la production d’électricité, le financement des centrales, le traitement des déchéts nucléaires, le rôle de l’énergie dans l’industrie, l’agriculture ou les transports, le déficit extérieur, les économies d’énergie, etc… sont plus que jamais d’actualité. Le premier chapitre présente les comptes de l’énergie faits à l’Insee; le second le compte satellite du SDES en termes physiques et monétaires. Le troisième, le plus important, présente le bilan énergétique. On insistera jamais assez sur cette actualité mais aussi sur les méthodes et définitions.

1/ Quelques définitions

° On distingue trois formes d’énergie :

– Énergie primaire

Toute la consommation d’énergie destinée à satisfaire les divers besoins de l’homme est issue de formes d’énergies dites « primaires » qui sont soit épuisables (énergies fossiles comme le charbon, le pétrole, le gaz naturel, mais aussi l’uranium), soit renouvelables (biomasse, énergies hydraulique, éolienne, solaire, marines, géothermique, etc.).

L’énergie primaire désigne ainsi les différentes sources d’énergie disponibles dans la nature avant transformation. Elle englobe par exemple l’énergie du vent, du soleil, de la chaleur terrestre, de l’eau stockée dans un barrage, des combustibles renouvelables ou fossiles. Précisons que l’uranium n’est pas considéré comme une énergie primaire. Par convention, c’est la chaleur produite par les centrales nucléaires qui est comptabilisée comme énergie primaire.

– Énergie secondaire

° Les énergies dites « primaires » sont transformées en énergies « secondaires » : produits pétroliers raffinés dont les carburants automobiles, électricité, etc. Cette transformation d’une énergie en une autre se fait toujours — c’est une loi fondamentale de la physique — avec une perte d’énergie, si bien que la transformation d’une énergie primaire en énergie secondaire « consomme de l’énergie primaire ».

° Le ratio entre l’énergie secondaire produite et l’énergie primaire utilisée s’appelle le « rendement » de l’unité de transformation d’énergie. Par exemple, le rendement d’une centrale électrique qui fabrique de l’électricité en brûlant du gaz et du charbon est de 30 à 50%.

– Énergie finale

° L’énergie finale désigne l’énergie livrée au consommateur final pour satisfaire ses besoins (carburants à la pompe, électricité chez soi, etc.) après transformations par l’homme. La satisfaction de ces besoins peut être directe, si l’énergie est consommée par un être humain au cours d’un usage domestique (se chauffer, travailler sur son ordinateur, se déplacer en voiture), ou indirecte si elle est utilisée dans la production de biens ou de services destinés à la consommation humaine.

° La consommation d’énergie finale est ainsi soit une consommation directe d’énergie primaire non transformée, comme le charbon brûlé sous les chaudières industrielles dans la chimie ou injecté dans les fours des cimenteries, soit une consommation d’énergie secondaire comme l’essence ou l’électricité.

° Entre l’énergie primaire et l’énergie finale fournie aux consommateurs, il s’opère des pertes lors d’opérations de transformation (ex : chaleur nucléaire en électricité, raffinage) et de transport (ex : pertes par effet Joule, transport des hydrocarbures).

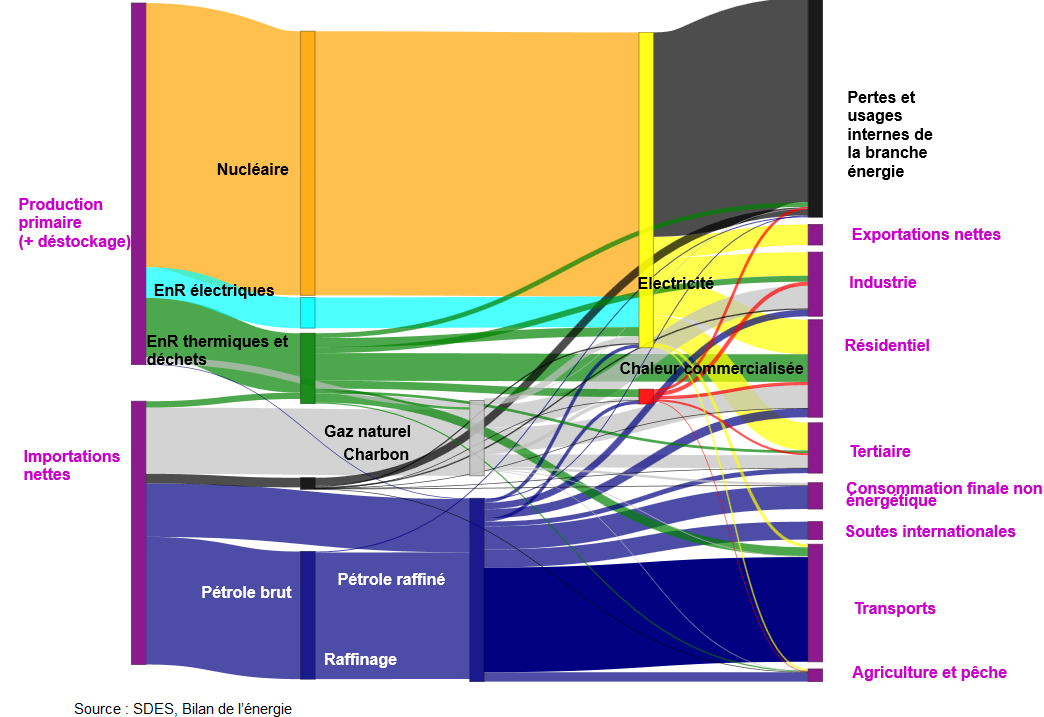

° Le bilan physique de l’énergie retrace un équilibre comptable (ressources = emplois) entre les approvisionnements d’une part et les emplois de l’énergie d’autre part. Les approvisionnements (ressources) comprennent :

- la production primaire ;

- les importations, nettes des exportations ;

- les variations de stocks (positives pour un déstockage ou négatives pour un stockage) ;

- les soutes maritimes et aériennes internationales, qui apparaissent avec un signe négatif, n’étant pas considérées comme une consommation d’énergie primaire de la France.

La disponibilité brute énergétique désigne ainsi l’offre globale d’énergie pour toutes les activités sur le territoire du pays. Elle comprend les besoins énergétiques pour la transformation de l’énergie (y compris la production d’électricité à partir de combustibles), les opérations de soutien du secteur énergétique lui-même, les pertes de transport et de distribution, la consommation finale d’énergie (industrie, transport, ménages, services, agriculture, …) et l’utilisation de produits à base de combustibles fossiles à des fins non énergétiques (par exemple dans l’industrie chimique). Elle comprend également le carburant acheté dans le pays qui est utilisé ailleurs (par exemple l’aviation internationale, les soutes maritimes internationales et, dans le cas du transport routier, le « tourisme de carburant »). La disponibilité brute énergétique pour l’ensemble des produits (combustibles) est un agrégat important dans les bilans énergétiques et représente la quantité d’énergie nécessaire pour satisfaire toutes les demandes énergétiques.

° Le total des approvisionnements correspond à la consommation primaire d’énergie. À l’écart statistique près, il est égal à la somme des emplois, qui comprennent :

- les pertes de transformation d’énergie ;

- les pertes de transport, distribution et stockage d’énergie ;

- la consommation propre d’énergie de la branche énergie (hors l’énergie qu’elle transforme) ;

- celle non énergétique comme la pétrochimie ;

- la consommation finale d’énergie par les utilisateurs finaux (l’industrie, les transports, le chauffage des bâtiments, etc…..

° Les pertes surviennent lors de la transformation des énergies (par exemple, l’efficacité de la production d’électricité à partir de carburants combustibles) et les pertes de transmission et de distribution de l’énergie.

° Ces consommations sont exprimées en une unité, la tonne équivalent pétrole (tep). Une tep est une unité standardisée correspondant à une tonne de pétrole d’un pouvoir calorifique net égal à 41,868 gigajoules. C’est une mesure commune utile pour additionner les différents combustibles, en fonction de leur contenu en énergie. Ainsi, par exemple, 1 GJ d’énergie nucléaire équivaut à 0,024 tonne de pétrole et 1 tonne de charbon gras contient autant d’énergie que 0,7 tonne de pétrole. Mtep fait référence à un million de tep. Parfois, comme en France, les statistiques de production et consommation d’énergie sont aussi exprimées en : KW kilowatt-heure : 1 000 Watts-heure, MW mégawatt-heure : 1 000 KW-heure, GW gigawatt-heure : 1 million de KW-heure, TW terawatt-heure : 1 milliard de KW-heure.

° Trois ratios sont importants dans le domaine de l’énergie :

- Le mix (bouquet) énergétique d’une zone géographique (pays, regroupement de pays, subdivision d’un pays) est la répartition de sa consommation d’énergie primaire entre les sources primaires de son approvisionnement. Le terme anglais « mix » évoque le mélange, la combinaison ; la traduction correcte est « bouquet énergétique » (voir ci-dessous les chiffres de la France). Le mix électrique ne prend en compte que les sources d’énergie contribuant à la production d’électricité.

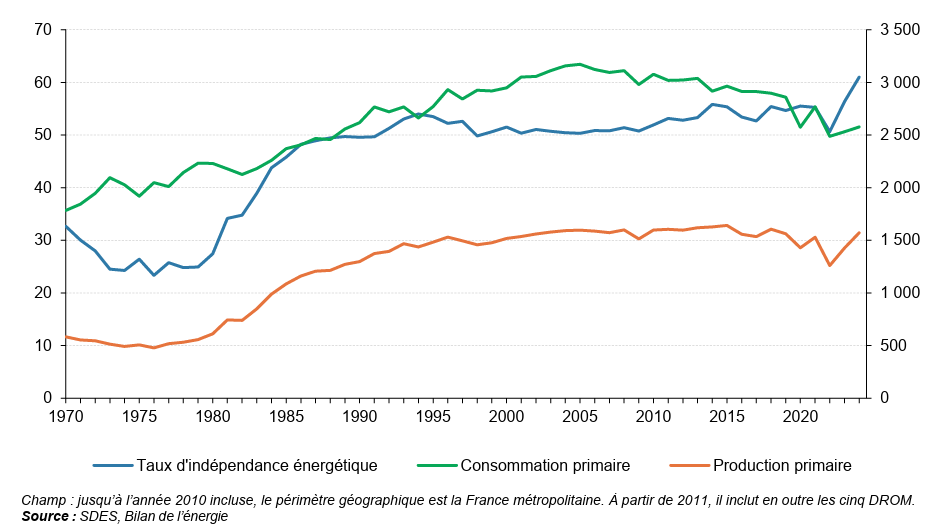

- Le taux d’indépendance énergétique est le rapport entre la production nationale d’énergies primaires (charbon, pétrole, gaz naturel, nucléaire, hydraulique, énergies renouvelables) et la consommation en énergie primaire, une année donnée. Ce taux peut se calculer pour chacun des grands types d’énergies ou globalement toutes énergies confondues. Un taux supérieur à 100% (cas de l’électricité) traduit un excédent de la production nationale par rapport à la demande intérieure et donc un solde exportateur. Le fait d’utiliser la vapeur dégagée par les réacteurs nucléaires comme forme d’énergie primaire pour les statistiques énergétiques a une incidence importante sur l’indépendance de l’approvisionnement énergétique : la chaleur nucléaire primaire est considérée comme une ressource nationale, alors que la majeure partie des pays qui utilisent l’énergie nucléaire importent leur combustible nucléaire. Si cet élément était pris en considération, la dépendance de l’approvisionnement à l’égard d’autres pays serait accrue.

- Pour une branche (ou une économie donnée), les économies d’énergie (intensité énergétique) représentent le rapport entre les évolutions des énergies consommées pour produire et l’évolution de la production de la branche (ou de l’économie) en volume. Pour l’ensemble de l’économie, on rapporte l’évolution de l’ensemble des énergies consommées en unités énergétiques (tonnes -équivalent pétrole, GWh) à l’évolution du PIB en volume. D’autres calculs sont aussi significatifs : en ramenant la consommation des différentes sources d’énergie (hydroélectricité, carburants) au watt (unité de puissance correspondant à la consommation d’un joule par seconde), on calcule la consommation moyenne par habitant et son évolution dans le temps ou sa comparaison entre pays.

° Mais quel mix énergétique retenir ? Celui de l’énergie primaire produite et importée (nette des exportations) ou bien celui de la consommation finale d’énergie par les entreprises et les ménages ? Sans compter le calcul du taux d’indépendance énergétique assez trompeur car il ne tient pas compte des matières premières (uranium, etc…) pour faire fonctionner les centrales nucléaires.

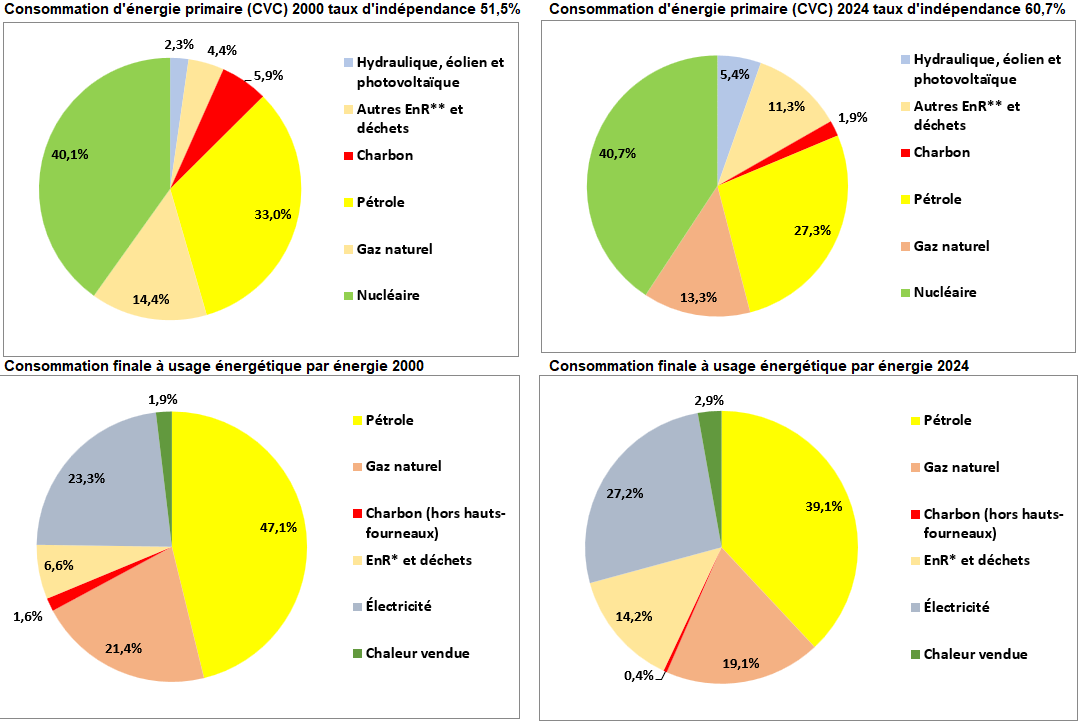

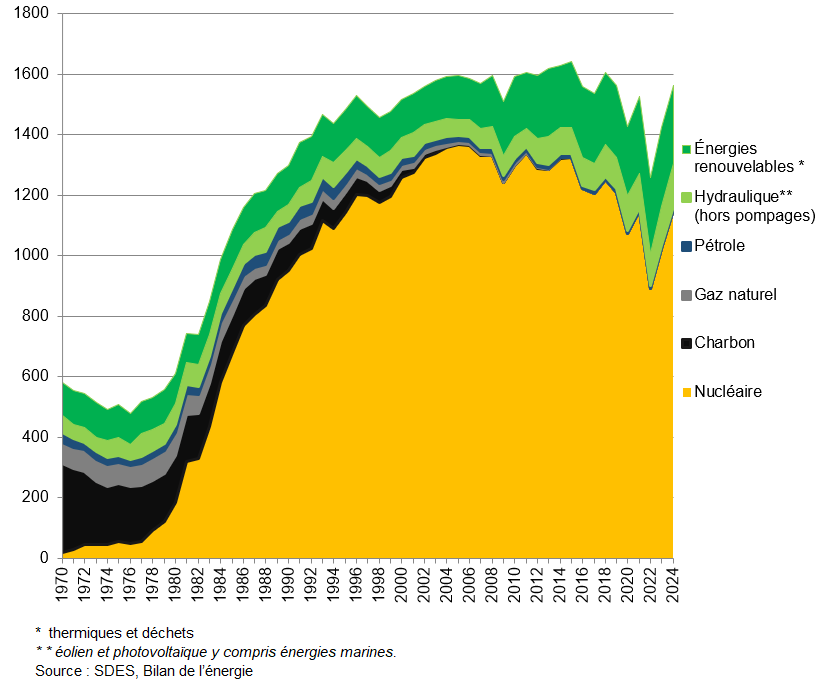

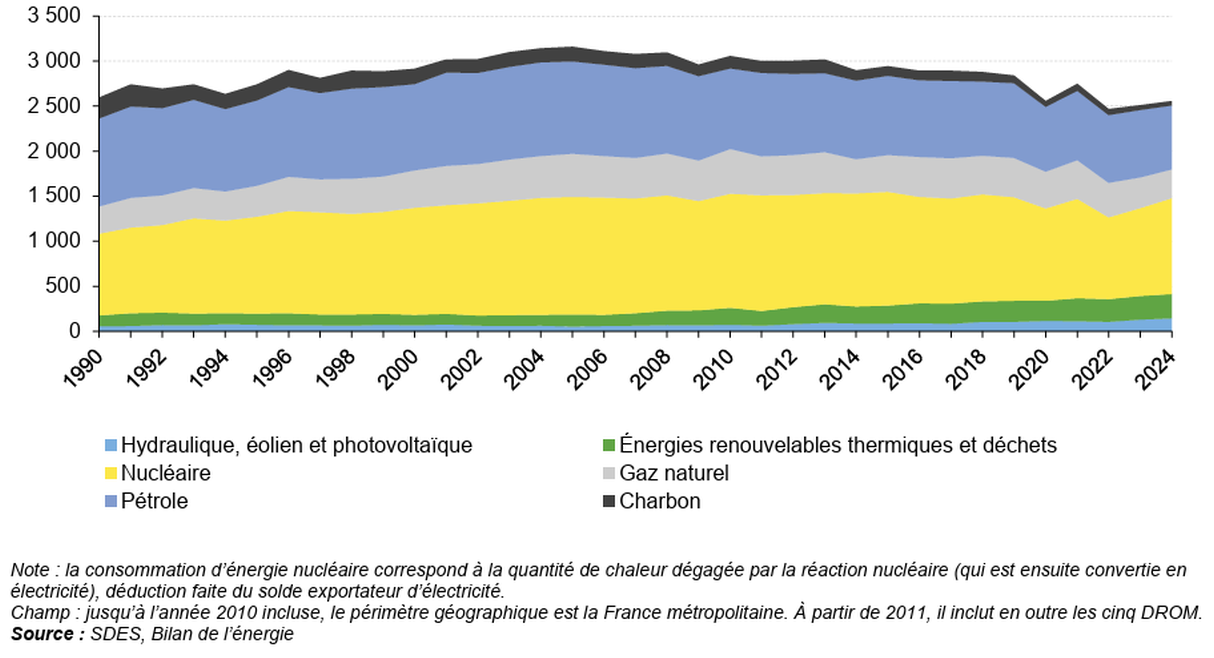

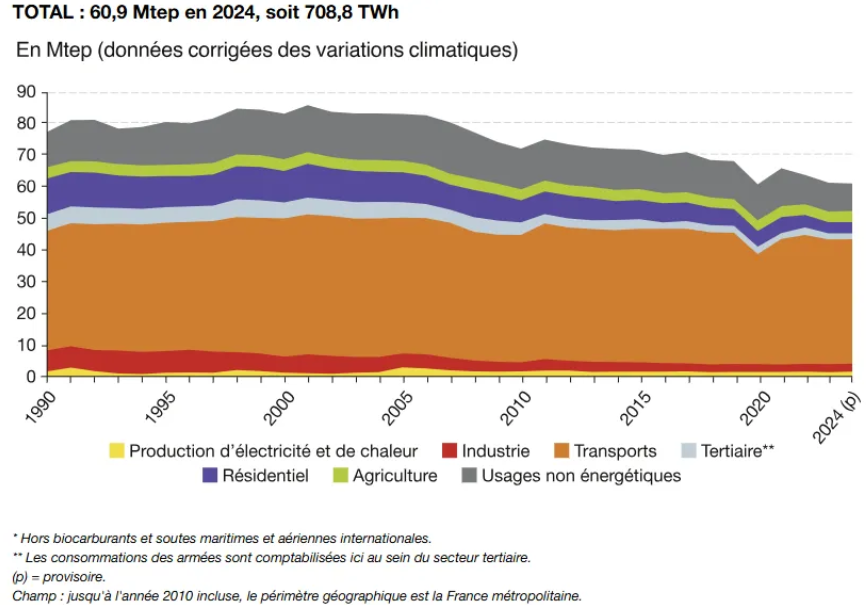

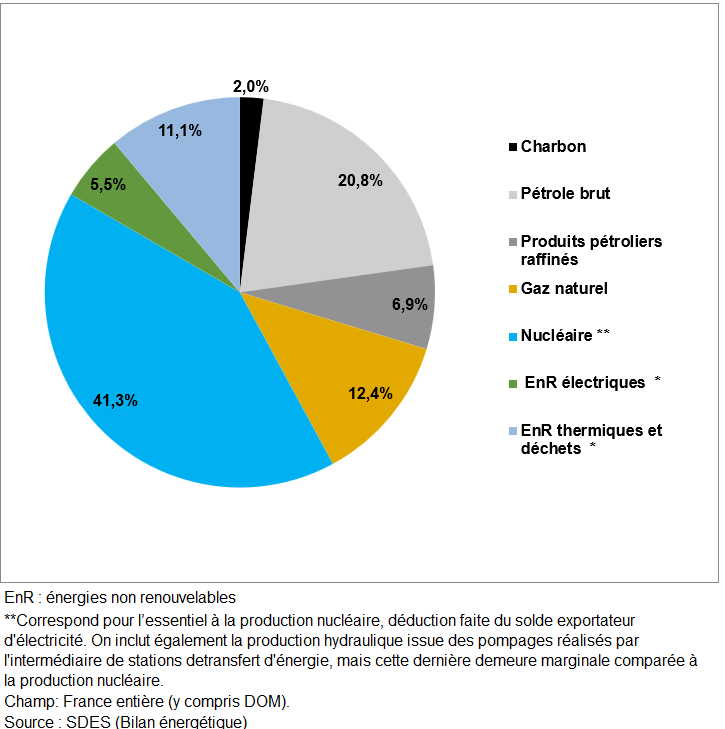

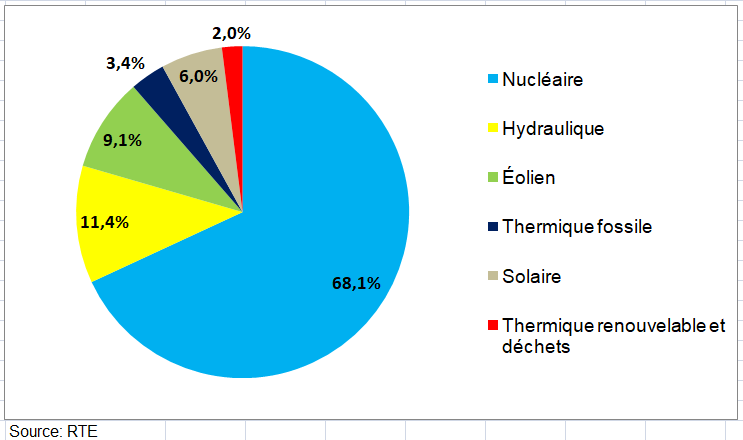

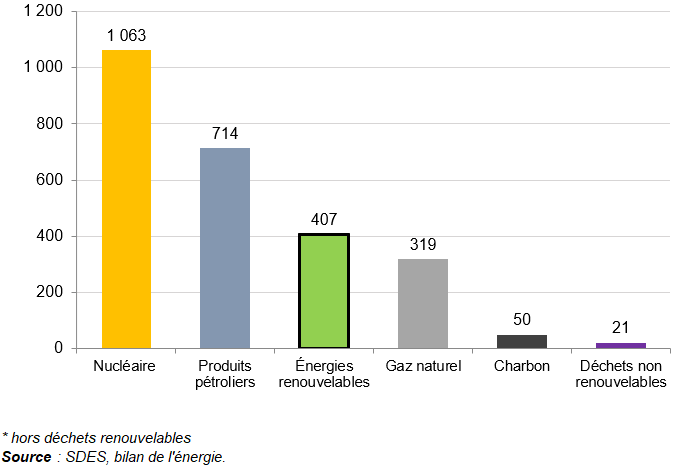

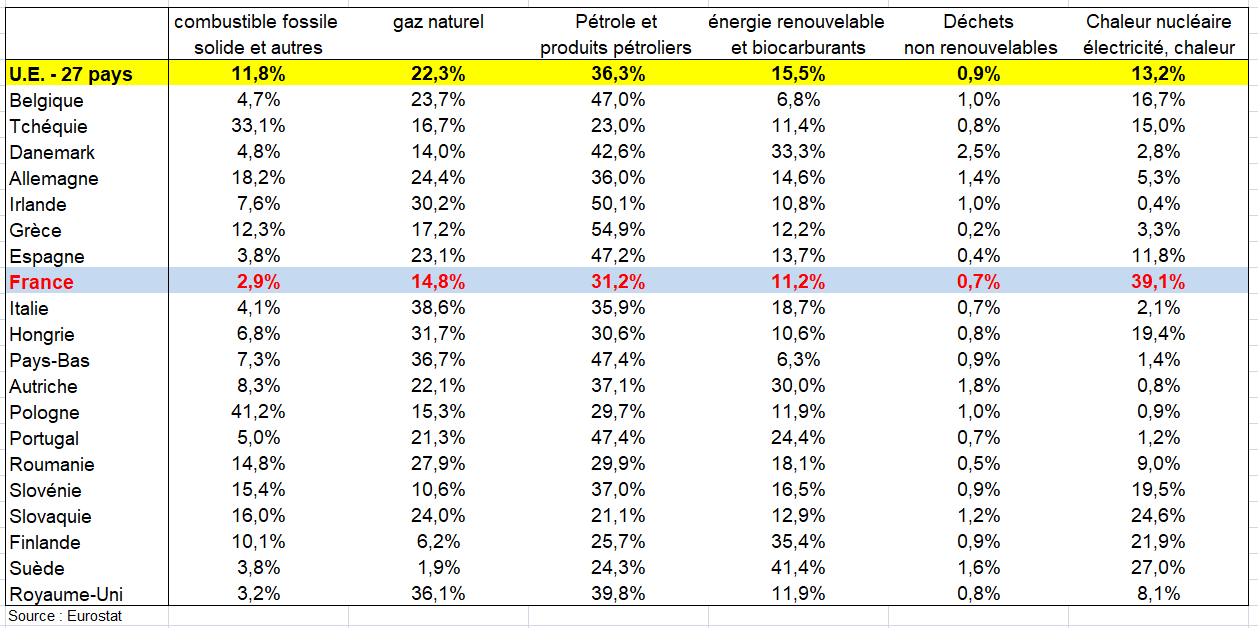

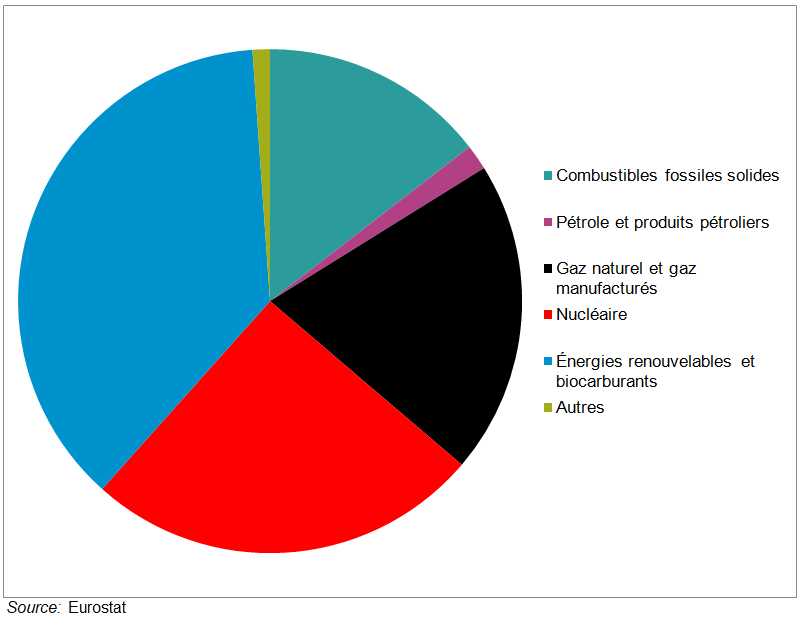

° En 2024, le mix énergétique mondiale se composait de 33,6% de pétrole, 25,1% de gaz, 27,9% de charbon, 5,9% de nucléaire, 2,7% d’hydraulique et 5,5% d’autres renouvelables, soient plus de 80% d’énergies fossiles. En France, cette part est de 42% dont 27,3% de pétrole et 41% de nucléaire et presque 16% de renouvelables et d’hydraulique (graphique suivant).

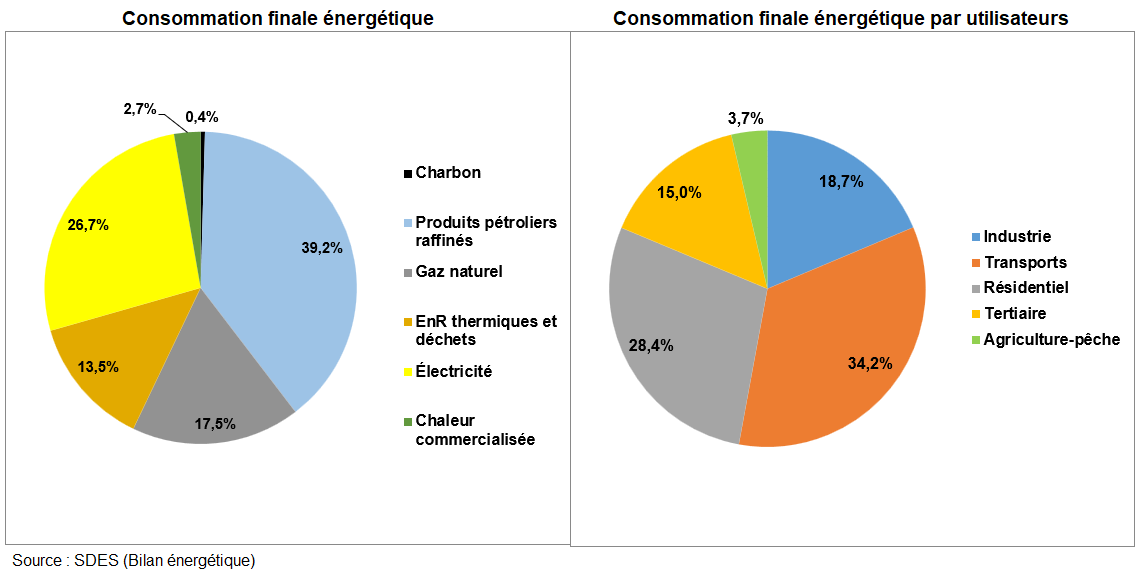

Mais quand on s’intéresse aux consommations finales des usagers, le pétrole représente 39% et le gaz naturel 19%. Autrement dit près de 60% proviennent des énergies fossiles : les français restent très dépendant de ces énergies certes moins qu’en 2000.où leur part était de 70%.

° Le plan d’électrification de l’économie du Gouvernement français d’avril 2026 prévoit de réduire la part des énergies fossiles dans la consommation à 40% en 2030 et moins de 30% en 2035, alors que les importations d’énergies fossiles coûtent plus de 60 milliards d’euros par an. La part de l’électricité doit quant à elle passer de 27%en 2024 à 38% en 2035 et représenter plus de la moitié de la consommation énergétique en 2050. Près de 4,5 milliards d’euros par an de financements idevraient aller vers l’électrification d’ici 2030, s’ajoutant aux près de 5,5 milliards/an déjà existants. Ces objectifs seront-ils atteints ?

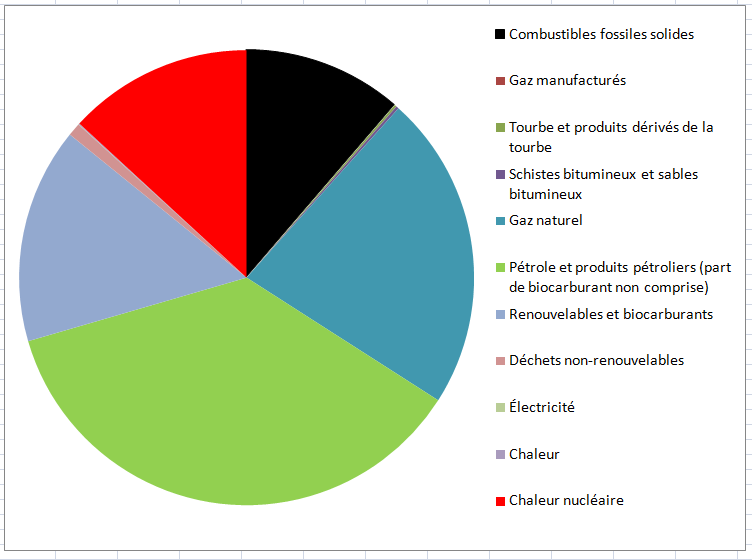

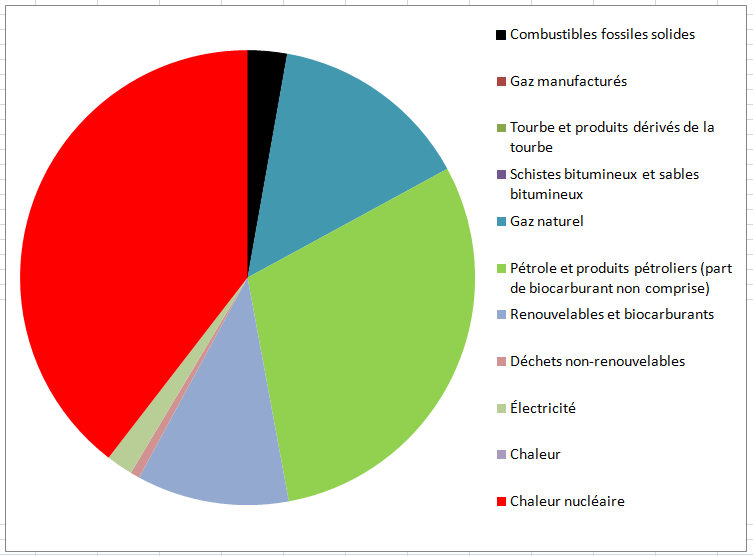

Les « deux » mix énergétiques » (énergie primaire et énergie finale) en France en %

- CVC : corrections des variations climatiques,

- Source : SDES

–

° La répartition de la consommation finale peut être très différente de celle de l’approvisionnement en énergie primaire comme en France où les parts du pétrole et de l’électricité sont quasiment opposées dans les consommations primaires (respectivement 27,5% et 41% en 2024) et finales (respectivement 39% et 27%). Ces deux éléments sont nécessaires pour bien comprendre le système énergétique », juge l’Agence internationale de l’énergie (AIE).

° La quantité de chaque source d’énergie peut être exprimée en énergie primaire ou en énergie finale, ce choix n’étant pas neutre : lorsqu’il est question d’indépendance énergétique, on utilise fréquemment le bilan en énergie primaire ; lorsqu’il est question de maîtrise de l’énergie, on emploie davantage le bilan en énergie finale.

° Par convention, la chaleur « primaire » dans les centrales nucléaires est considérée comme 3 fois plus importante que l’énergie qu’elle permet de générer sous forme d’électricité. Pour la géothermie, la chaleur primaire est comptabilisée comme 10 fois plus importante que l’énergie générée sous forme d’électricité.

2/ Évolution des comptes de l’énergie

° Les comptes de l’énergie de l’Insee ont évolué durant ces 20 dernières années. D’un compte très détaillé, complété par un bilan énergétique à l’Observatoire de l’énergie, on est passé à un compte plus agrégé. Pendant longtemps, seul l’Insee établissait des comptes de l’énergie à partir de nombreuses sources. Or ces comptes ont perdu en qualité.

° Cette évolution est liée notamment à la dérégulation des marchés de l’électricité et du gaz mais aussi au fait que le cadre central ne peut détailler trop ces comptes. En effet, le marché de l’énergie se libéralisant, des statistiques disparaissent [3]. Ceci explique notamment le fait de ne plus pouvoir déterminer les cases fixées du TEI (tableau des entrées intermédiaires), alors qu’elles permettaient d’étudier les économies d’énergie par branche. Puissent les résultats de l’enquête sur les achats des entreprises servir à en estimer la plupart (voir page Tableau entrées intermédiaires).

° A ceci, vient s’ajouter le fait que les nomenclatures ont évolué : l’énergie est désormais éclatée en trois grands blocs ; le pétrole brut et le gaz naturel, les produits pétroliers raffinés rattachés à l’industrie et les autres énergies (électricité, gaz,..) regroupées avec l’eau, l’assainissement et le traitement des déchets. Ce changement ne facilite pas la comparaison avec les données des bilans physiques de l’énergie.

° Face à ces difficultés et pour comparer données physiques et monétaires ou suivre mieux la hausse des prix de l’énergie, un compte satellite de l’énergie a été mis en place en 2016 par le SDES (page Comptes satellites). L’intérêt d’un compte satellite de l’énergie (i.e. d’un bilan physique et monétaire) est ancien mais s’est ravivé ces dernières années en raison notamment de la flambée des prix du pétrole des années 2000 et de la montée du thème de la transition énergétique et des débats sur son impact économique.

3/ Le marché européen de l’énergie

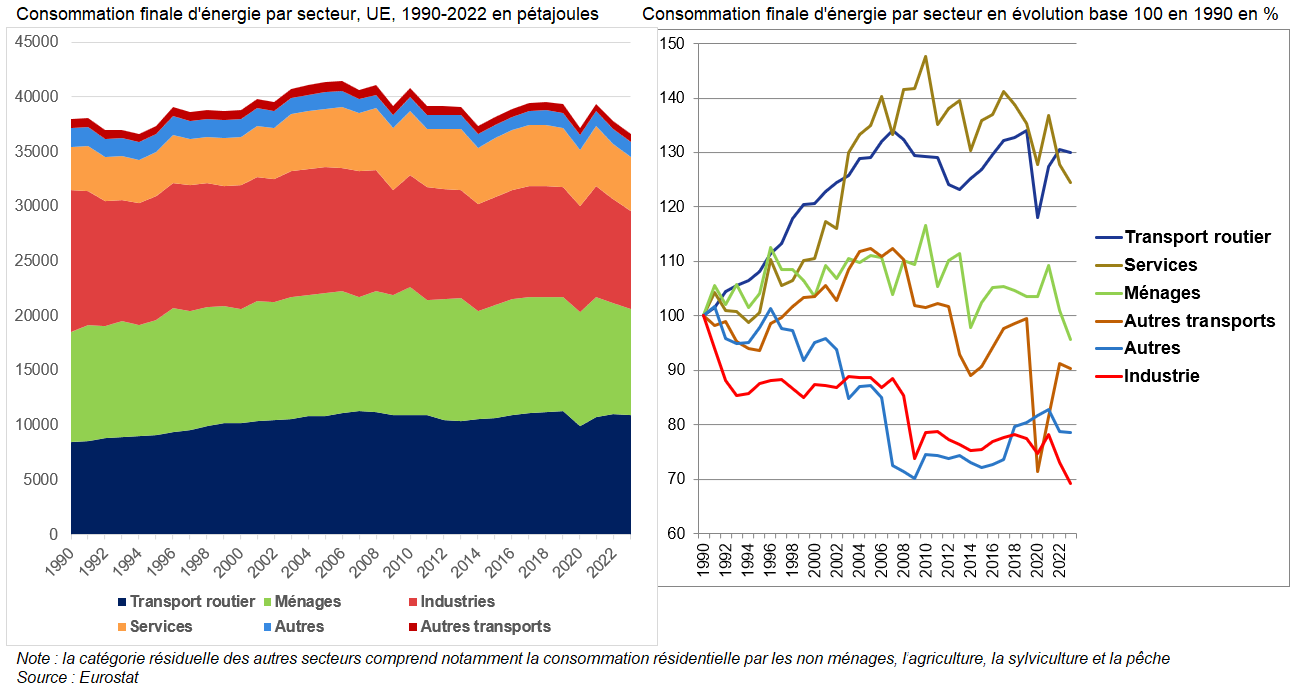

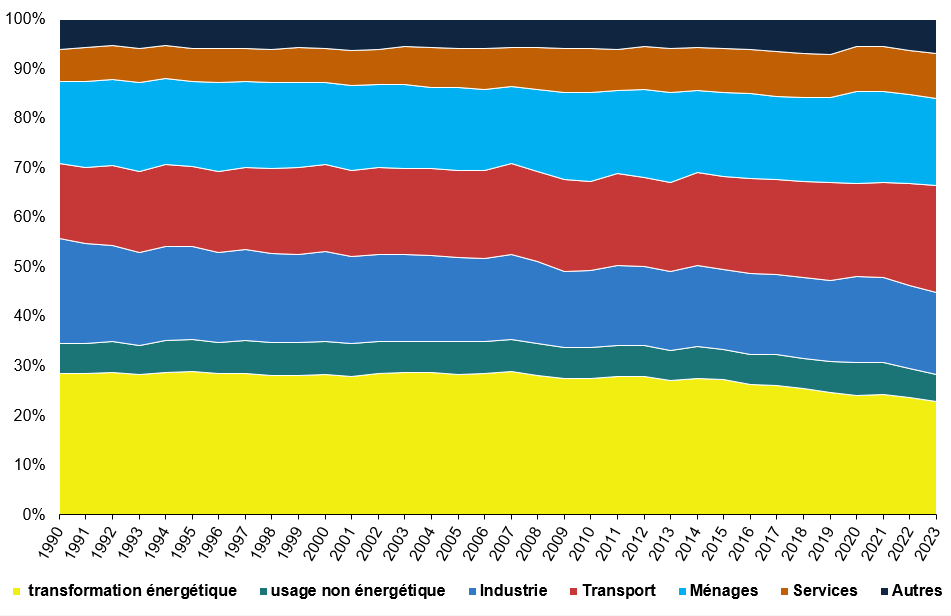

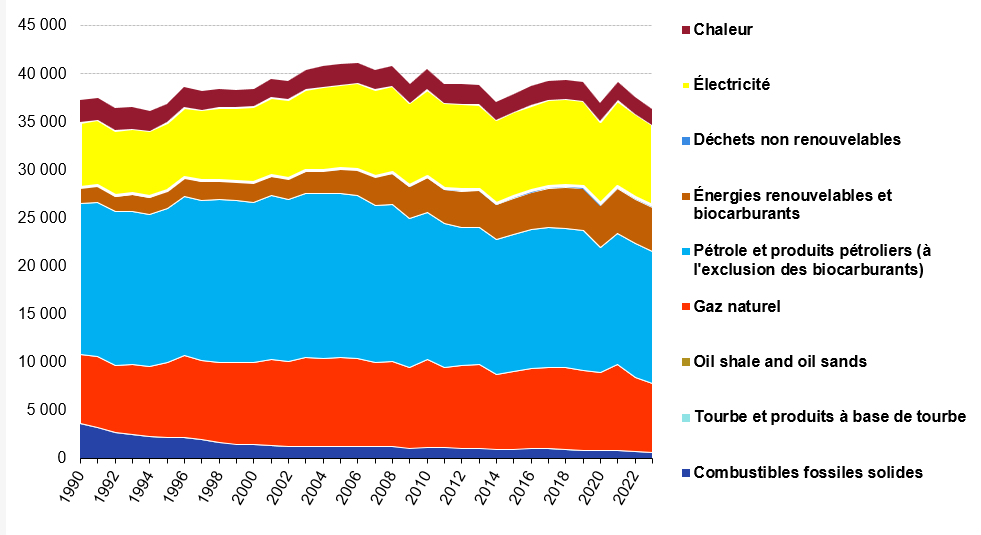

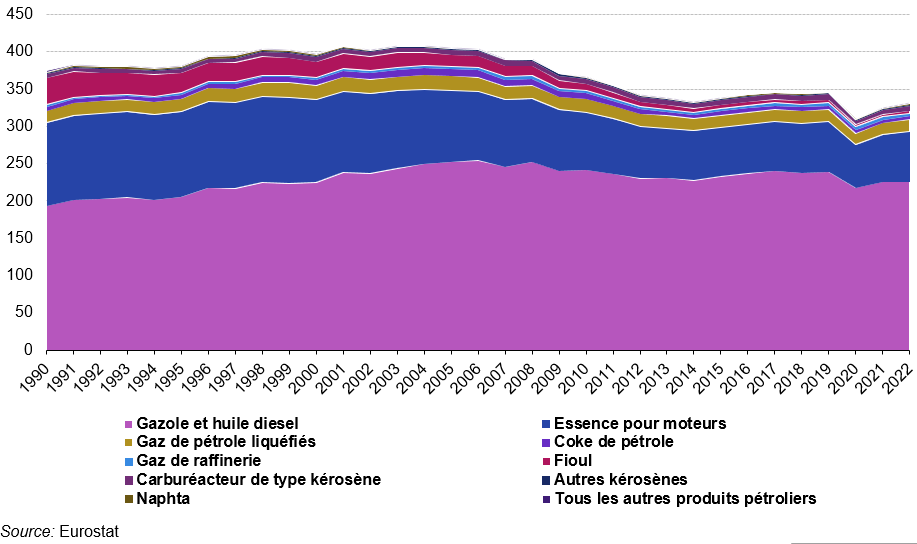

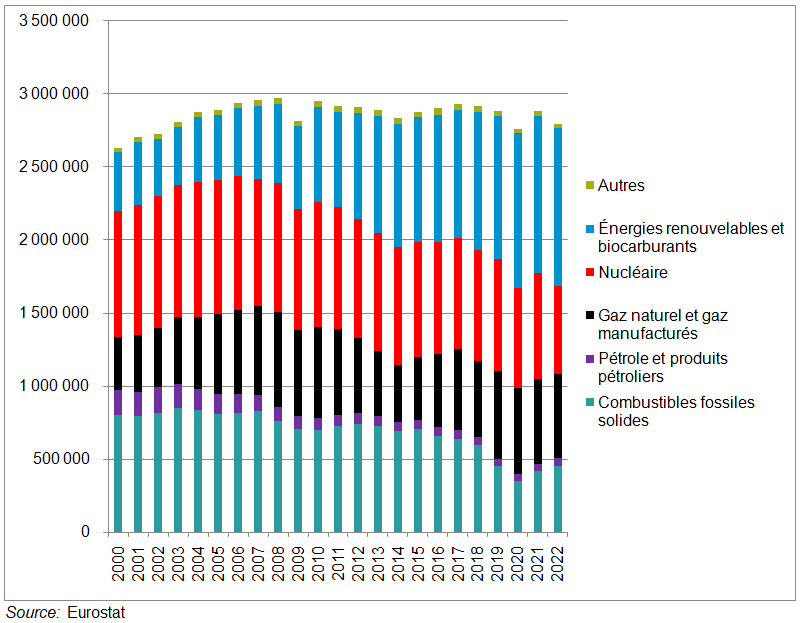

° En 2022, la consommation finale d’énergie de l’UE s’élevait à 37 771 pétajoules (PJ), ce qui représente une diminution de 3,9 % par rapport au niveau enregistré en 2021. Les produits pétroliers représentaient plus d’un tiers (36,8 %) de la consommation finale d’énergie de l’UE, l’énergie électrique (23,0 %) et le gaz naturel (20,5 %) ayant également affiché des parts relativement élevées.

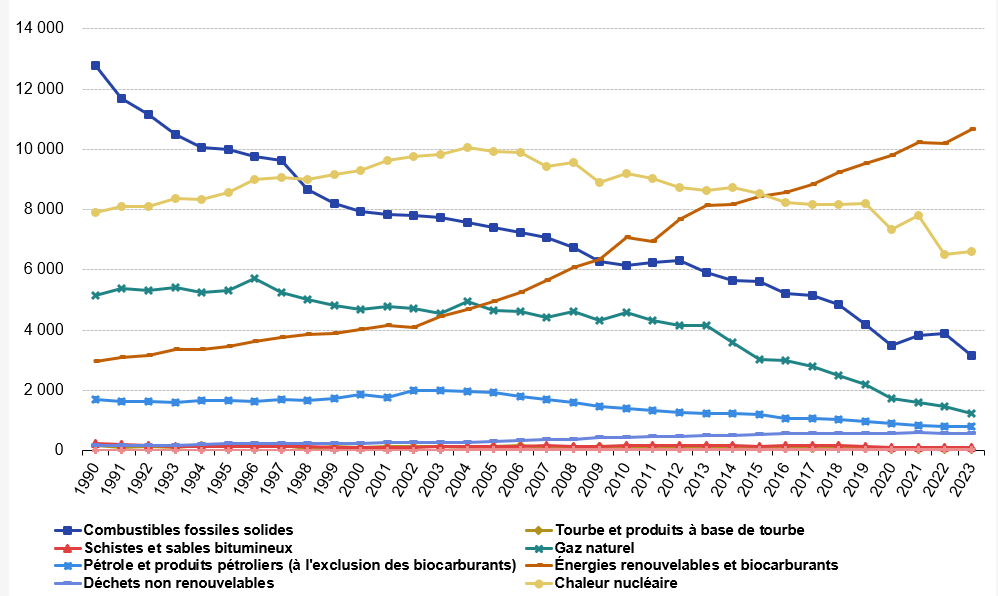

° La consommation d’énergie dans l’ensemble de l’UE en 2022 était inférieure de 0,5 % à celle de 1990. Cette similitude globale du niveau cachait une importante modification de la structure de la consommation finale d’énergie de l’UE, qui s’éloignait des combustibles solides et des produits pétroliers pour privilégier les énergies renouvelables et les biocarburants, ainsi que l’électricité. À titre d’exemple, la part des combustibles solides a chuté de 11,5 % à 2,3 % entre 1990 et 2022, tandis que celle des énergies renouvelables et des biocarburants est passée de 4,3 % à 12,2 % au cours de la même période.

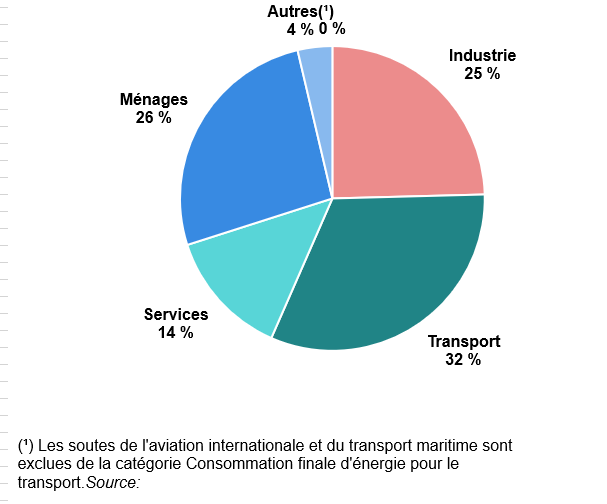

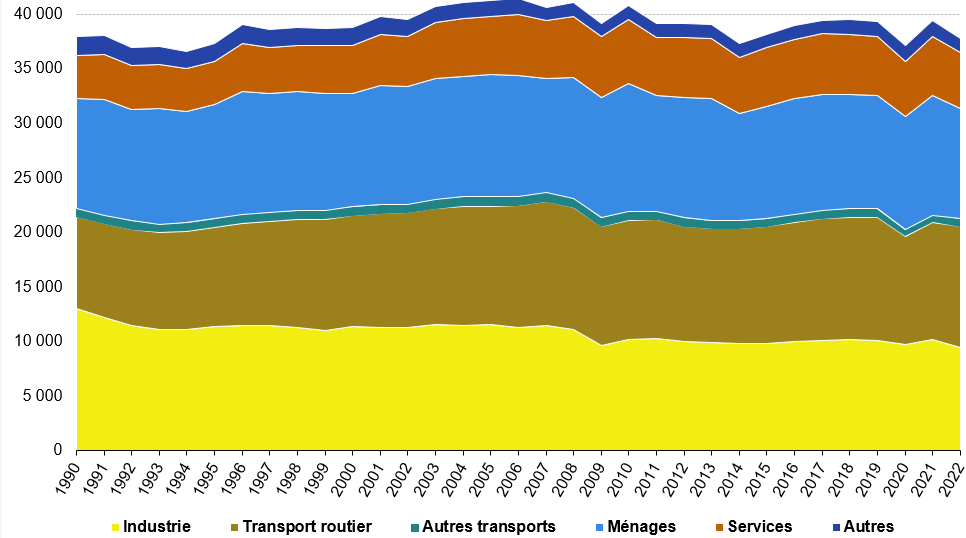

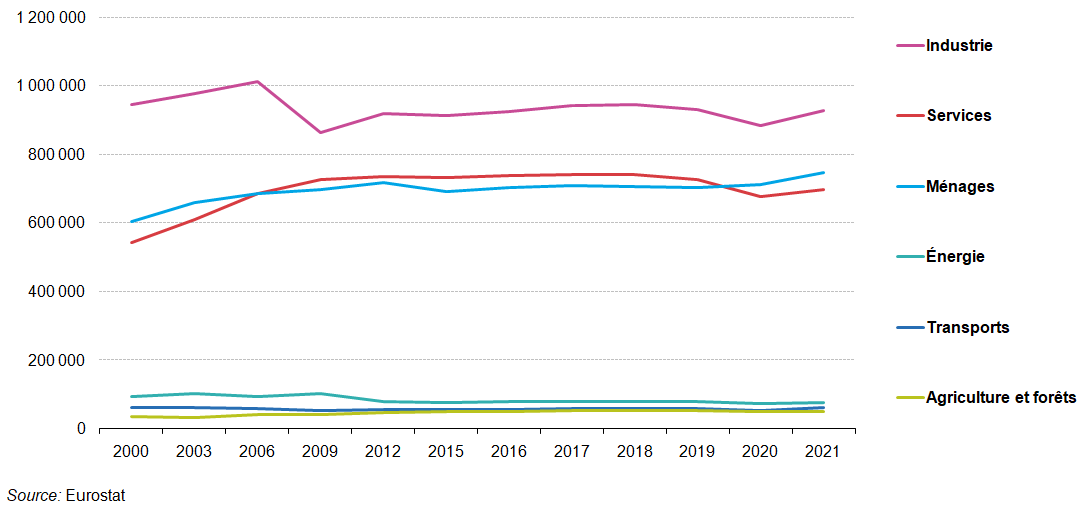

° La consommation énergétique totale dans l’UE s’élevait à 36 578 PJ en 2023, en baisse de 3,5% par rapport à 1990 mais de – 10% par rapport à 2007. La consommation globale d’énergie a rebondi en 2021 avant de reculer à nouveau en 2022 et 2023, cette évolution reflétant en partie les efforts visant à réduire la consommation pour compenser les prix élevés de l’énergie. En 2023, l’industrie représentait un quart (25 %) de l’énergie consommée au sein de l’UE, tandis que la part des transports s’élevait à 32 % dont 30% pour le transport routier donc 2% pour les autres transports), ce qui laissait 43 % pour les autres secteurs – principalement la consommation résidentielle et les services. La consommation énergétique totale de tous les modes de transport dans l’UE s’élevait à 11 695 PJ en 2023.

° On observe une nette évolution de la consommation énergétique des transports notamment routiers et aériens après 2007. Jusqu’à cette année, elle était caractérisée par une croissance régulière, augmentant chaque année depuis 1990. Cependant, avec le déclenchement de la crise financière et économique mondiale en 2008, la consommation énergétique des transports a chuté de 1,4 %. Ce déclin s’est poursuivi jusqu’en 2013. Dès 2014, cette tendance s’est inversée et la consommation énergétique des transports a continué d’augmenter jusqu’en 2019 (où elle était supérieure de 30,8 % à celle de 1990), sans toutefois atteindre les niveaux de 2007. La plus forte baisse de la consommation énergétique des transports a cependant été observée en 2020, avec une diminution de 12,9 % par rapport à 2019, principalement en raison de la pandémie de COVID-19. En 2021, 2022 et 2023, la tendance s’est inversée et une augmentation de 11,0 % a été enregistrée en 2023 par rapport à 2020, mais toujours inférieure au niveau de 2019.

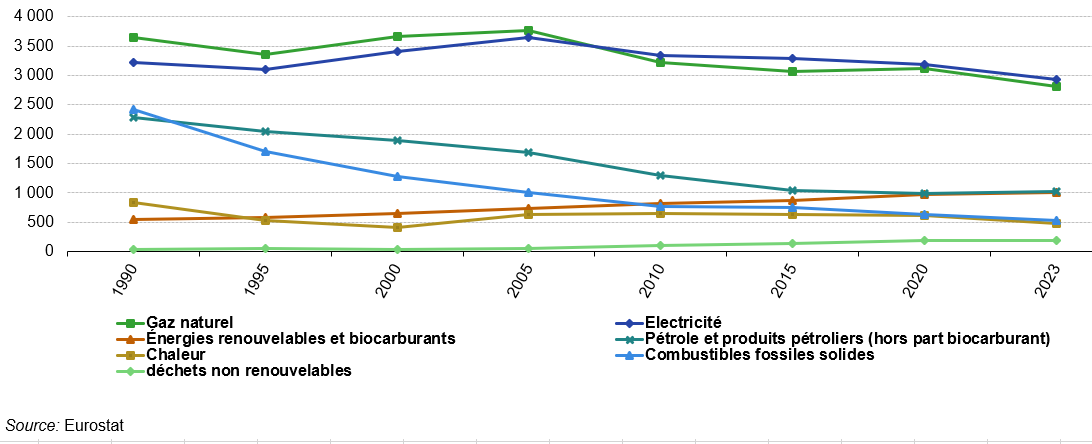

Consommation finale d’énergie par destination en pétajoules, UE, 1990-2023

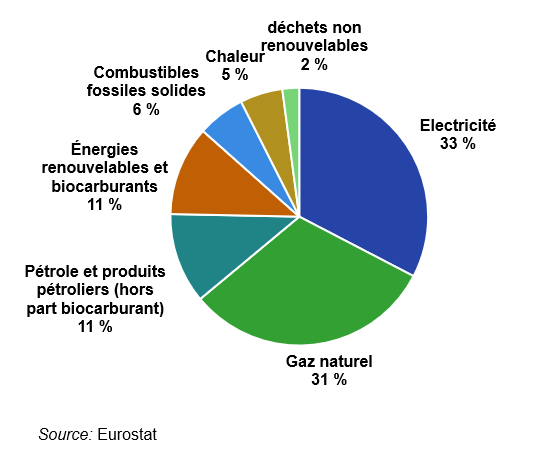

° En 2022, quatre cinquièmes environ de la consommation finale d’énergie dans le secteur résidentiel de l’UE étaient couverts par trois combustibles: le gaz naturel (30,9 %), l’électricité (25,1 %) et les énergies renouvelables et les biocarburants (22,6 %). Des parts moindres ont notamment été observées pour le pétrole et les produits pétroliers (10,9 %), la chaleur dérivée (8,2 %) et les combustibles fossiles solides tels que le charbon (2,3 %).

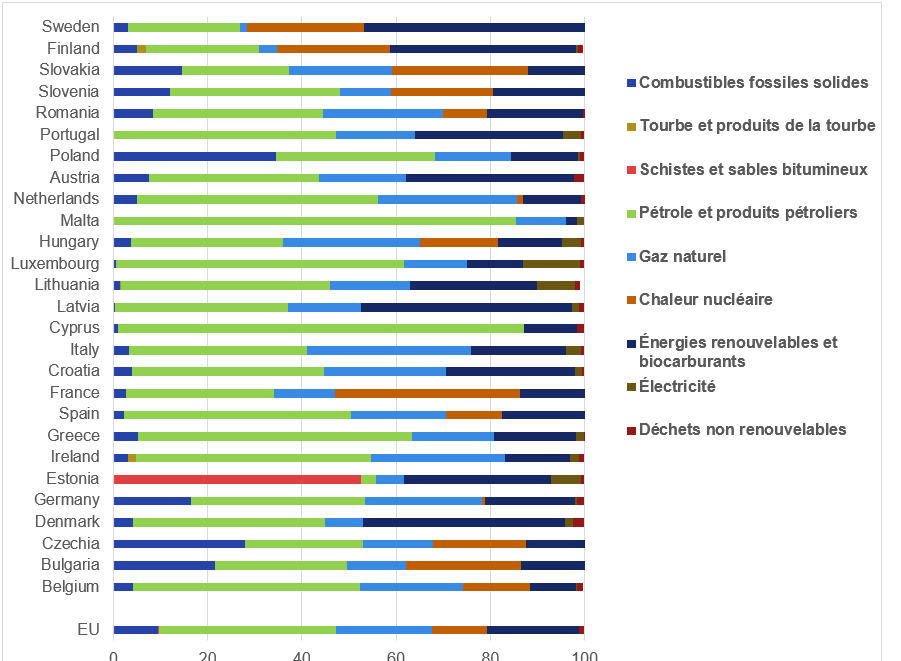

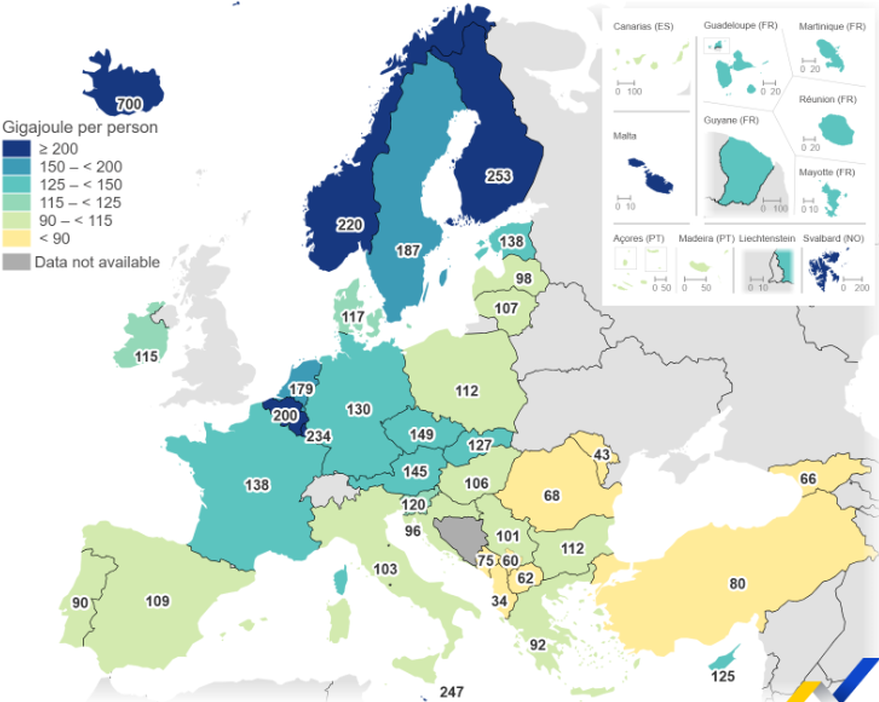

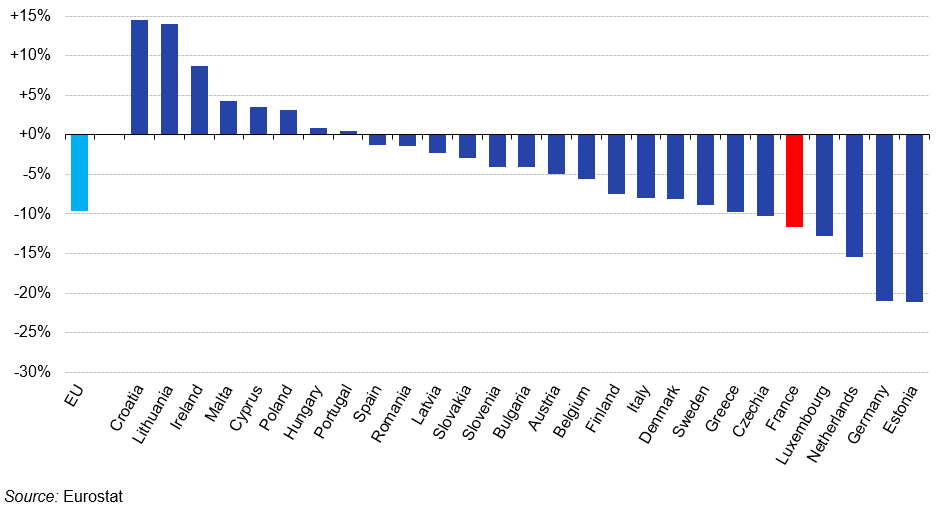

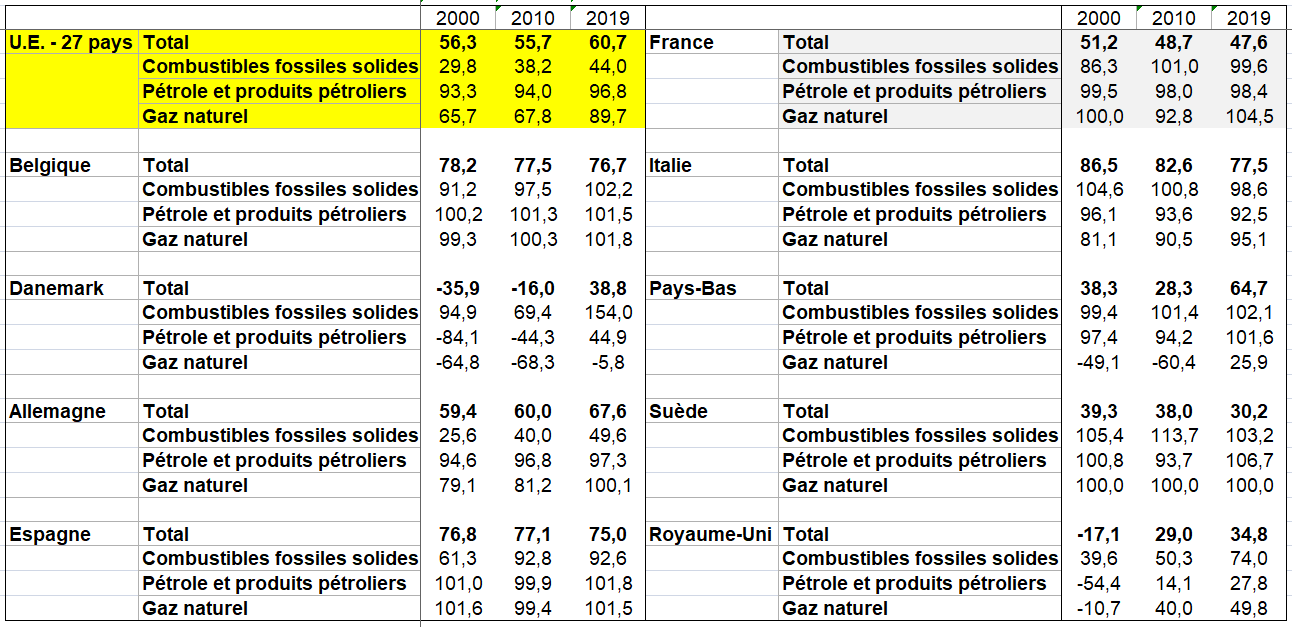

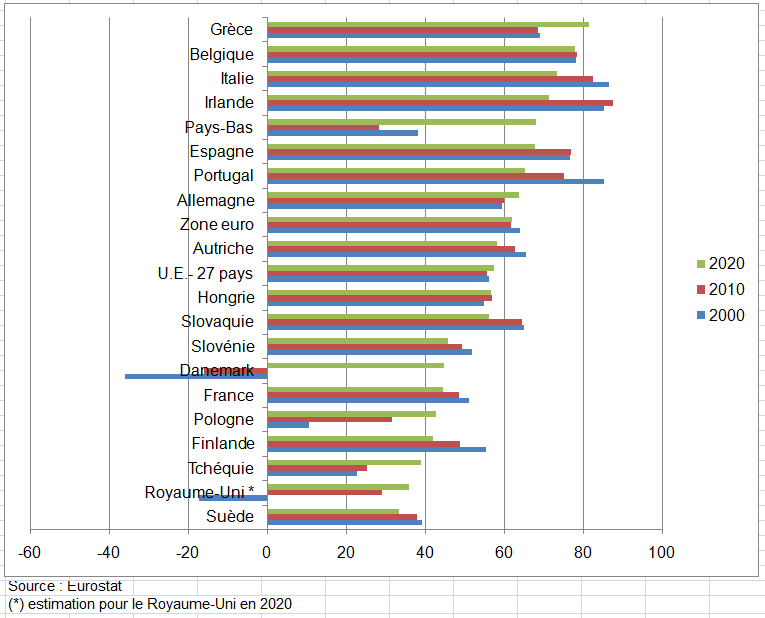

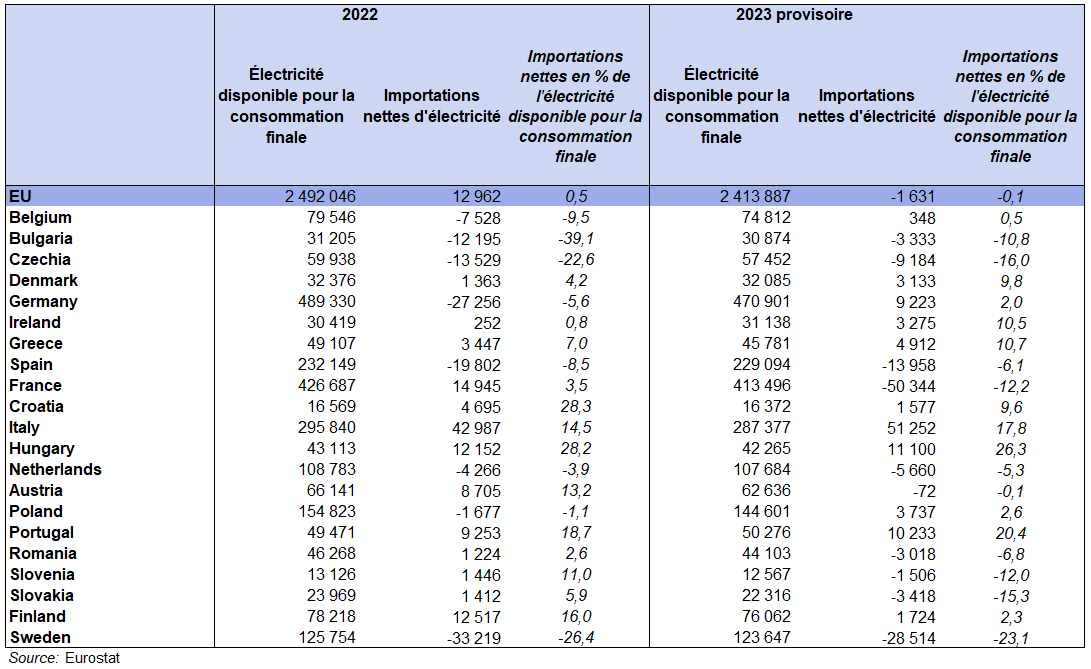

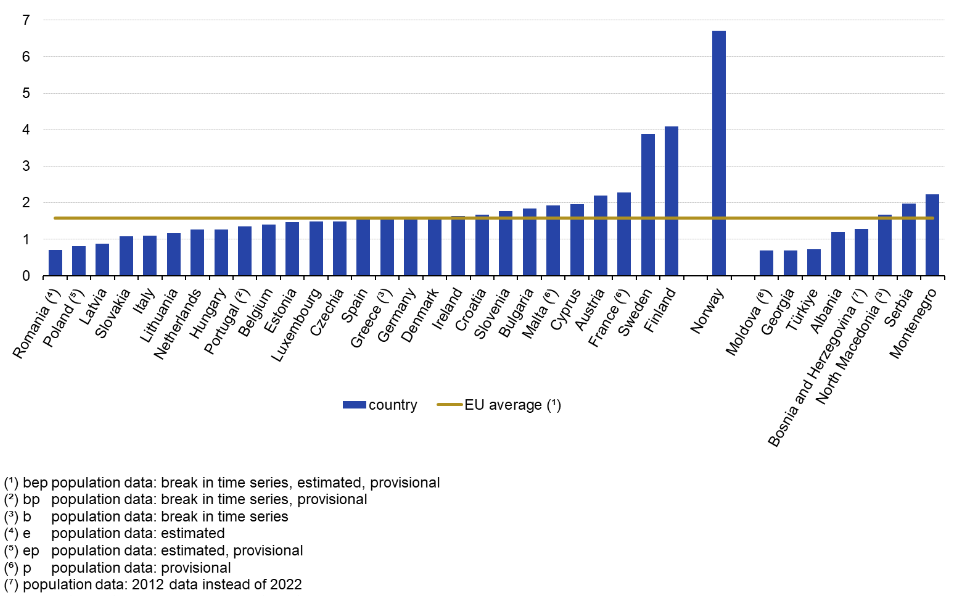

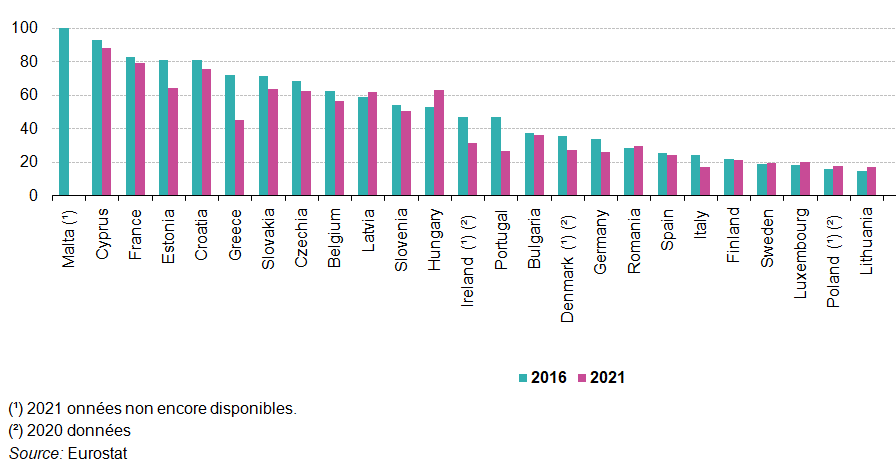

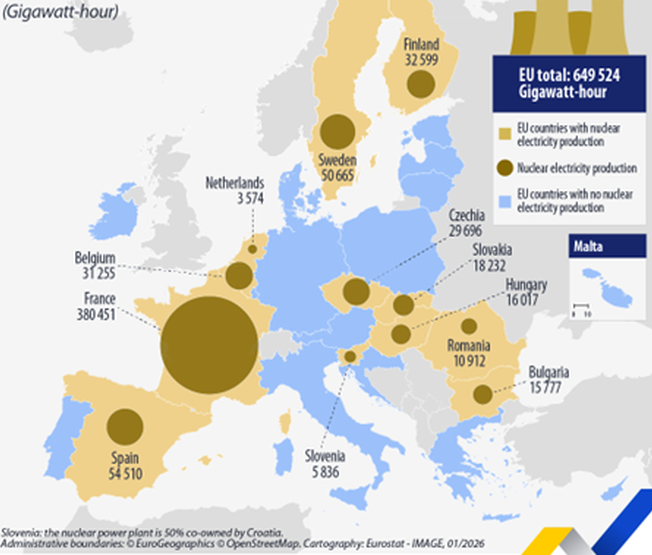

° Le taux de dépendance énergétique indique le niveau de dépendance d’une économie vis-à-vis des importations pour satisfaire ses besoins énergétiques (voir ci-dessus). En 2022, le taux de dépendance de l’UE s’élevait à 62,5 %: en d’autres termes, les importations nettes s’élevaient à plus de trois cinquièmes de l’énergie brute disponible. Aucun des pays de l’UE n’était autonome du point de vue de ses besoins en énergie, et certains des plus petits – Malte, Chypre et le Luxembourg – dépendaient des approvisionnements externes pour plus de 90 % de leurs besoins. En France, le taux était proche de 45%.

4/ Les marchés du pétrole, du gaz et de l’électricité

° Pendant les années 90, alors que la plupart des marchés nationaux de l’électricité et du gaz naturel étaient toujours des monopoles, l’Union européenne (UE) a décidé d’ouvrir progressivement ces marchés à la concurrence. Les premières directives de libéralisation (premier paquet «Énergie») ont été adoptées en 1996 (électricité) et 1998 (gaz). Le deuxième paquet «Énergie» a été adopté en 2003. Les consommateurs industriels et particuliers étaient désormais libres de choisir leur propre fournisseur de gaz et d’électricité à partir d’une vaste gamme de concurrents. En avril 2009, un troisième paquet «Énergie» destiné à poursuivre la libéralisation du marché intérieur a été adopté sur la mise en œuvre du marché intérieur de l’énergie. En juin 2019, un quatrième paquet «Énergie» a été adopté, instituant une agence de l’UE pour la coopération des régulateurs de l’énergie (ACER). Il introduit de nouvelles règles relatives au marché de l’électricité afin de répondre aux besoins liés aux énergies renouvelables et d’attirer les investissements. Il impose également aux États membres de préparer des plans d’urgence pour les crises de l’électricité potentielles et renforce les compétences de l’ACER en matière de coopération réglementaire transfrontalière. Le cinquième paquet «Énergie»a été publié en juillet 2021 dans le but d’aligner les objectifs énergétiques de l’Union sur les nouvelles ambitions européennes en matière de climat pour 2030 et 2050.

° Mais alors que les prix de l’électricité s’envolaient en 2022 sur le marché européen, le gouvernement, qui avait déjà réduit au maximum la principale taxe sur l’électricité, mesure insuffisante pour contenir cette flambée, « met en œuvre une mesure complémentaire en augmentant de 20 térawattheures (TWh) le volume d’électricité nucléaire vendu à prix réduit par EDF à ses concurrents, pour le faire passer à titre exceptionnel de 100 à 120 TWh« . Cette mesure devait coûter au moins 8 milliards à EDF.

° Jusqu’en 2025 l’État imposait à EDF de vendre à ses concurrents (les petits fournisseurs alternatifs), et à bas prix, l’électricité qu’elle produit. Baptisé ARENH, ce dispositif était censé limiter l’impact de la hausse des tarifs sur la facture finale des ménages. Mais cela représente un manque à gagner pour EDF. Le groupe doit faire face à un mur de dette qui s’élève à quelque 65 milliards d’euros, et doit investir massivement dans la transition énergétique (au moins 25 milliards d’euros par an). Les discussions sont tendues entre l’État et l’entreprise EDF. Celle-ci revendique le droit de pouvoir fixer ses prix plus librement, mais le groupe a été entièrement renationalisé en juin 2023.

° Toute la question est de savoir où placer le curseur entre les intérêts d’EDF, qui doit assumer un lourd programme d’investissement, et la défense de la compétitivité de l’industrie française grâce à une énergie abordable. Cette quadrature du cercle a provoqué des tensions qui sont allées crescendo ces derniers mois. Il faut aussi ne pas trop alourdir la facture des ménages. Ainsi l’indépendance énergétique de la France voire la transition climatique (énergétique) soulève des questions financières, techniques et environnementales (traitement des déchets). Les mesures prises seront-t-elles à la hauteur de ces enjeux ?

° S’agissant du pétrole, la guerre en Iran devait avoir les mêmes conséquences que celle en Ukraine en 2022 qui a entrainé une hausse du prix du gaz et donc de l’électricité. Mais cette fois ce seront les prix du pétrole et d gaz qui vont fortement augmenter. La production mondiale de pétrole a avoisiné 103,3 millions de barils/jour en 2024 (contre 88,7 Mb/jours 2014). Les États-Unis sont les premiers producteurs de pétrole au monde (22,8 Mb/j), désormais loin devant l’Arabie saoudite (10,9 Mb/j, et contribuent à tirer la croissance mondiale. La guerre en Iran a mis en avant l’importance de la région dans la production de pétrole, comme l’illustre la flambée des prix du carburant. Les prix ne devraient pas baisser tant que la situation au Moyen-Orient ne se calme pas, pour une raison assez simple : la moitié des plus gros producteurs de pétrole sont dans la région.

I – LES COMPTES DE L’ÉNERGIE À L’INSEE EN BASE 1995 ET 2010

Trois idées essentielles président à l’élaboration des équilibres ressources-emplois (ERE) de l’énergie dans le cadre de la base 1995 des comptes nationaux avant la libéralisation des marchés de l’énergie. À l’époque la méthode des ERE était bien différente de celle actuelle.

– suivre au mieux les statistiques issues des milieux professionnels de l’énergie (entreprises, organismes professionnels, Observatoire de l’énergie, directions techniques du Ministère de l’industrie).

– attacher une importance toute particulière à la détermination de la consommation d’énergie par les 118 branches d’activité, l’hypothèse de coefficients techniques (quantité d’énergie consommée pour une production donnée) fixes pouvant difficilement être adoptée dans un domaine aux changements rapides.

– cette priorité aux emplois conduit à privilégier la détermination de la production par différence entre les emplois et les importations, par rapport à l’étude du passage des ventes à la production (contrairement à l’industrie). L’importance des échanges entre les entreprises du secteur de l’énergie explique aussi en partie ce choix. En théorie, ces deux démarches ne sont bien entendu absolument pas contradictoires.

La construction des ERE (Quantités, valeurs, volumes) se faisait selon le même schéma :

– établissement d’un bilan détaillé en quantités (démarche similaire à celle adoptée par la profession) ;

– valorisation de ce bilan, avec la priorité accordée aux emplois ; la production est calculée par solde.

La méthode était donc identique en valeur et volume.

1 / les données physiques dans le domaine de l’énergie

Pour élaborer les comptes nationaux exprimés en valeur, on utilisait souvent les sources de données physiques, tel le bilan de l’Observatoire de l’énergie réalisé en quantités (tonnes d’équivalent-pétrole) ou les enquêtes annuelles sur les consommations d’énergie dans l’industrie (EACEI), menées par le SESSI, qui apportent des informations en quantités et en valeur. Les deux optiques – bilans physiques et comptes – sont complémentaires, d’autant que les prix diffèrent fortement selon les produits (notamment du fait de la fiscalité), selon les usagers (ménages ou entreprises), ou selon la distribution (électricité haute tension ou basse tension).

Les données en quantités étaient aussi estimées par le CEREN (Centre d’études et de recherches économiques sur l’énergie), (par exemple les consommations dans le secteur tertiaire). Pour élaborer des bilans énergétiques, on pouvait confronter deux types d’informations : les sources « producteurs », qui regroupent les données des Grandes Entreprises Nationales ou de Comités professionnels, tel le Comité Professionnel du Pétrole et les sources « utilisateurs » tel l’EACEI.

Un autre groupe de données provient des services statistiques des ministères, qu’ils s’agissent d’enquêtes (RICA pour l’agriculture, enquêtes de transport routier de marchandises pour les transports,…), ou qu’ils s’agissent de comptes présentés en commission des comptes, notamment les comptes satellites des transports, du logement, de l’environnement,… .

a) les enquêtes sur les données physiques

Les enquête sur les consommations d’énergie étaient réalisés par le SESSI qui demande annuellement aux entreprises de plus de 20 salariés de l’industrie leurs consommations d’énergie (enquête annuelle sur les consommations d’énergie – EACEI) sauf sur les carburants. Les taux de couverture de chacune des énergies, mesurées par la part des établissements enquêtés dans le total extrapolé, sont supérieurs à 96% pour toutes les énergies sauf pour le fioul domestique.

Le CEREN réalisait d’autre part des enquêtes auprès des ménages et dans le secteur tertiaire ce qui a permis notamment d’estimer les consommations d’énergie dans les 43 branches tertiaires de la NAP en niveau 118. Il exploitait par ailleurs des enquêtes de l’INSEE, telle l’enquête logement qui permet ‘estimer les modes de chauffage. Enfin, on peut mentionner l’enquête du Comité National du Chauffage Urbain (CNCU) sur la consommation de chaleur en France.

b) Le bilan de l’Observatoire de l’énergie (OE)

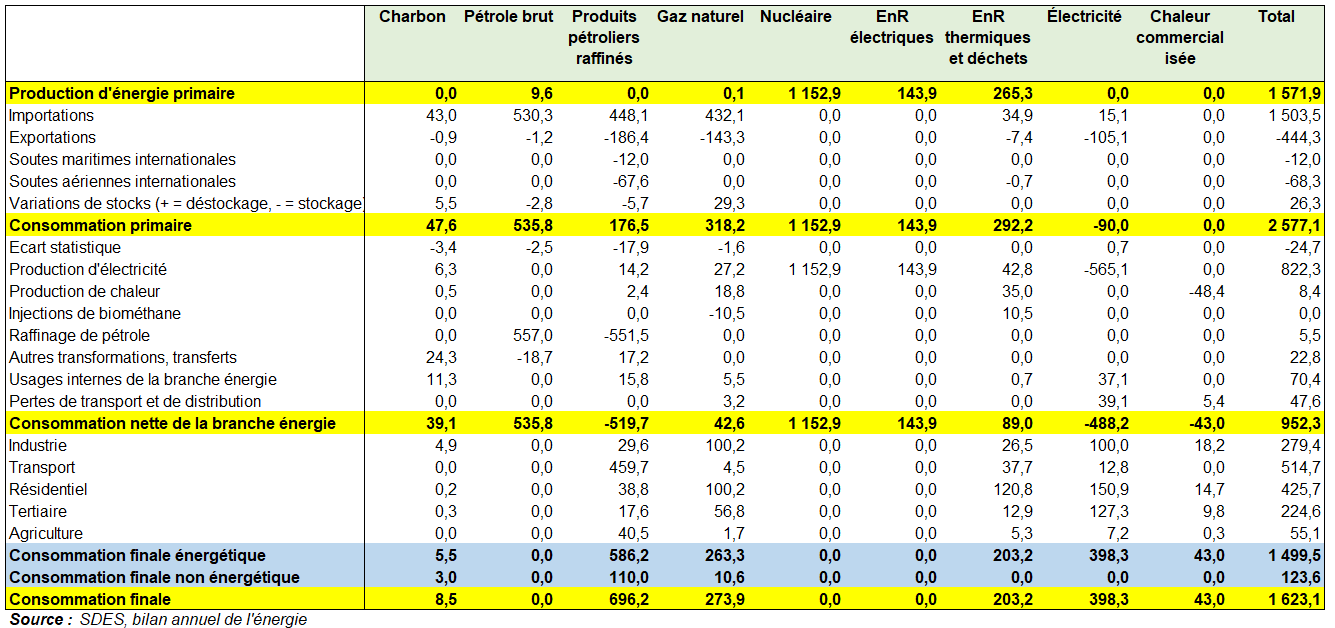

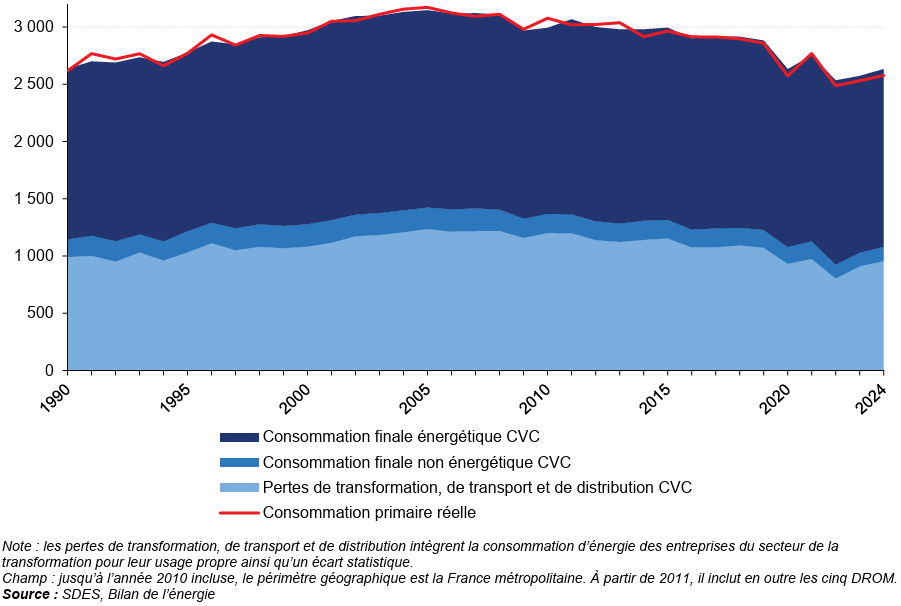

Les bilans énergétiques ont évolué dans leur présentation entre 1995 et 2024. Deux égalités comptables sont utiles pour comprendre le bilan énergétique :

1 – Consommation totale d’énergie primaire =

- + consommations internes à la branche énergie

- + consommation finale énergétique

- + consommation finale non énergétique (pétrochimie).

Ces deux dernières représentent les quantités d’énergie disponibles pour les utilisateurs hors énergie.

2 – Disponibilité réelle = consommation totale d’énergie primaire – corrections climatiques.

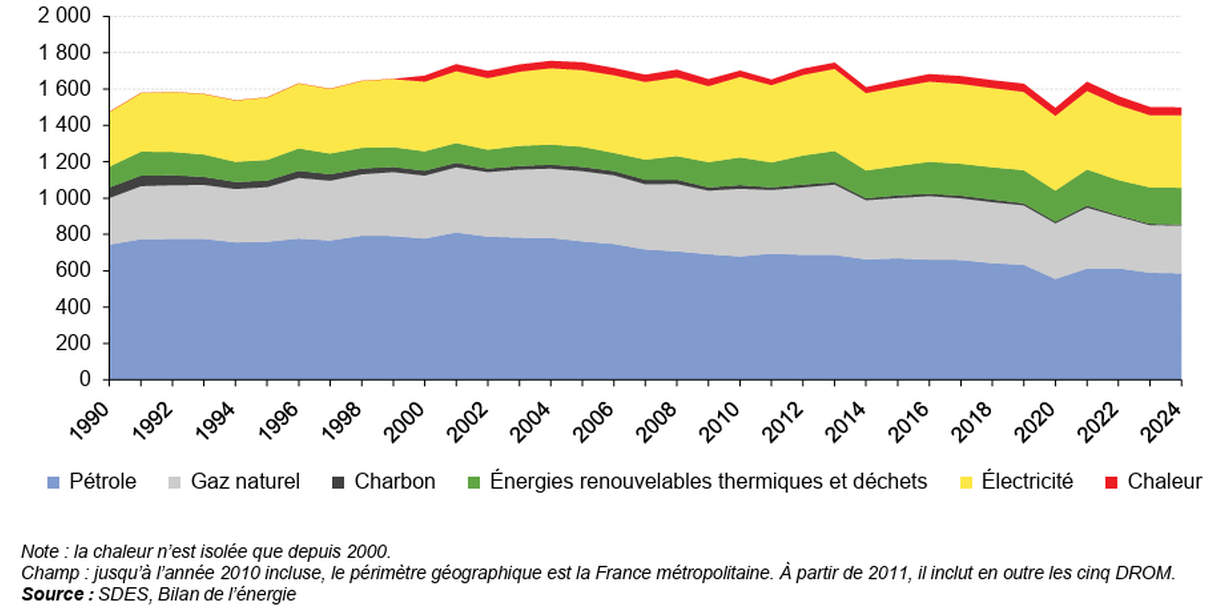

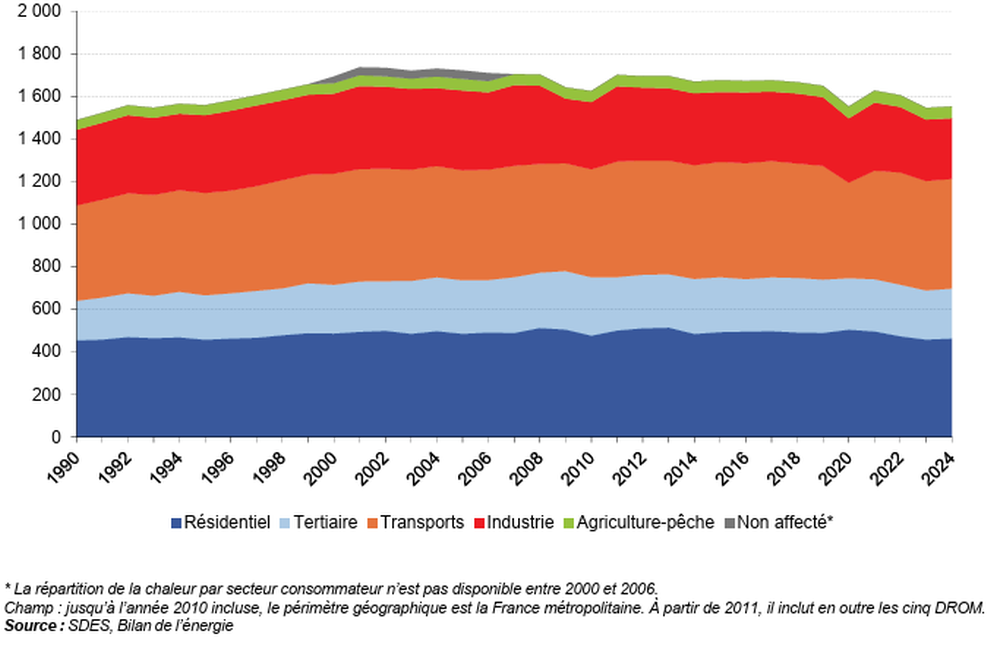

La consommation finale énergétique était publiée selon une nomenclature en cinq ensembles : agriculture, industrie, sidérurgie, résidentiel-tertiaire, transports. Dans les bilans récents publiés, la sidérurgie n’est plus isolée. Mais le tertiaire et le résidentiel sont séparés Les corrections climatiques portent sur le résidentiel-tertiaire pour les combustibles-minéraux-solides (CMS), le gaz et l’électricité, se répartissent pour 3/4 sur le résidentiel-tertiaire et ¼ sur l’industrie pour le pétrole.

L’intérêt des bilans énergétiques est de suivre les consommations d’énergie primaire dans le temps afin de mesurer deux ratios significatifs.

- D’une part l’intensité énergétique, rapport entre la consommation d’énergie primaire et le Produit Intérieur Brut, qui permet d’étudier les économies d’énergie comme le fait l’ADEME (Agence pour le Développement de l’Environnement et la Maîtrise de l’énergie).

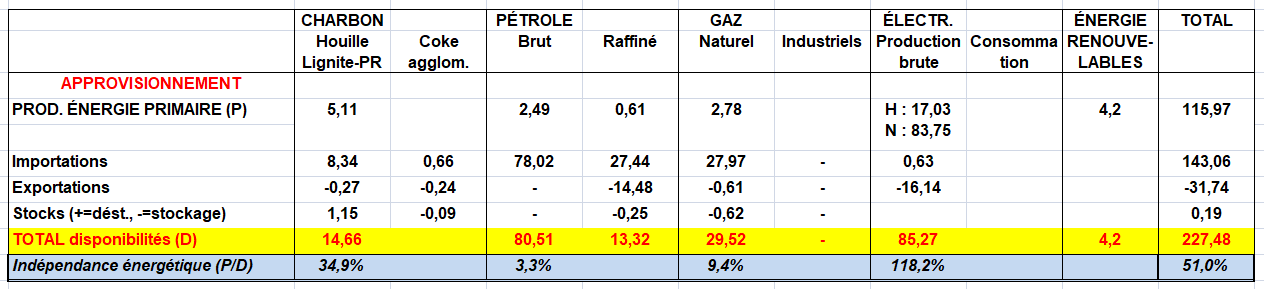

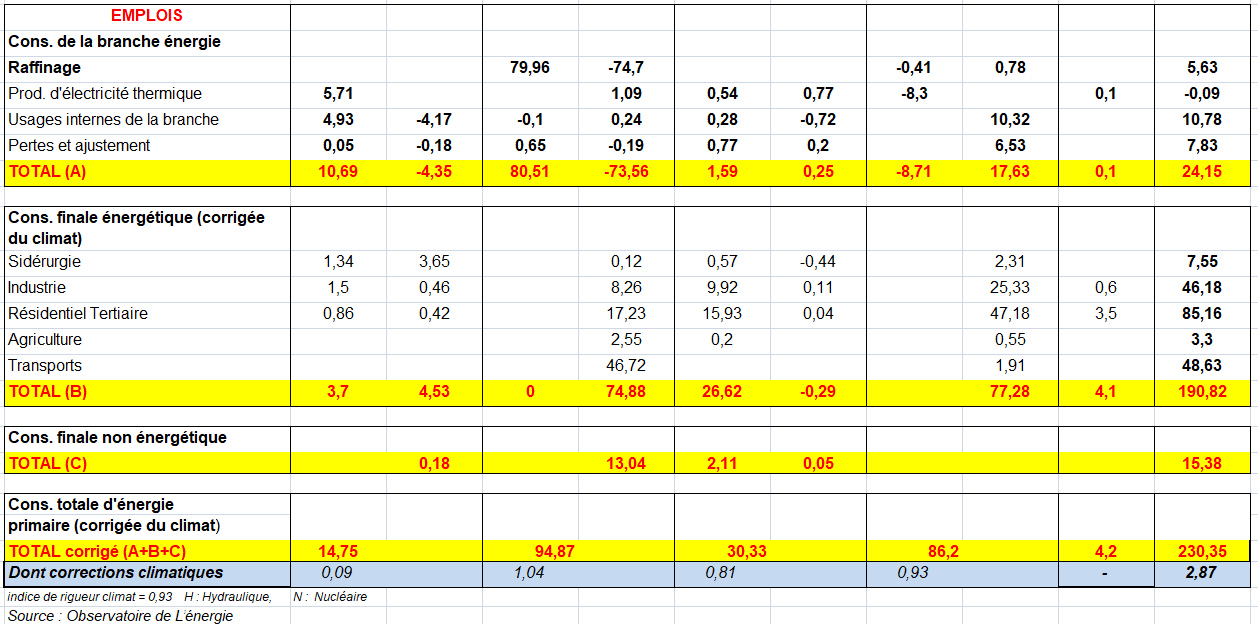

- D’autre part le taux d’indépendance énergétique, rapport entre la production d‘énergie primaire et le total des disponibilités réelles. Par exemple, dans l’électricité, ce rapport était de 118,2% en 1995.

Dans le bilan de 1995 ci-dessous, on retrouve toutes les égalités comptables précédentes. Le fichier excel permet de vérifier ces égalités.

Tableau 60 bilan énergétique OE 1995

Bilan énergétique de l’année 1995 unité : Mtep

Dans le bilan de l’OE de 1995, les consommations internes incluaient celles des centrales électriques (auxiliaires et transformateurs primaires) ainsi que l’électricité utilisée pour le relevage d’eau (consommation de pompage) (5,78 Mtep en 1995). Mais elles incluaient aussi la consommation de l’entreprise EURODIF (4,54 Mtep en 1995), soit (5,78+4,54=10,32).

Ainsi les consommations de la branche énergie étaient difficilement comparables avec les données de la comptabilité nationale.

La sous-traitance industrielle qu’on retrouve dans le raffinage de pétrole ou dans la production de chaleur en était exclue ainsi que les échanges internes de gaz entre les différentes compagnies (GDF, SNGSO, CFM). De même, les achats d’électricité par EURODIF n’étaient pas traités comme une consommation interne à la branche électricité en comptabilité nationale mais comme une consommation intermédiaire d’une autre branche. Par ailleurs les pertes, exclues de la comptabilité nationale, sont inclues dans les bilans de l’OE.

La consommation d’énergie primaire est une consommation nette dans le bilan de l’OE. Celui-ci traite toute production d’énergie à partir d’une autre énergie (la production d’électricité thermique à partir du charbon par exemple) comme une consommation négative.

Les deux sources – bilan de l’OE et comptabilité nationale – ne se recouvrent pas toujours (champ des produits et des unités territoriales, échanges à l’intérieur de l’énergie, concepts) : le bilan de l’OE exclut de son champ la production de chaleur et la cogénération, procédé qui consiste à produire simultanément de la chaleur et de l’électricité à partir d’une source d’énergie primaire. Autre exemple, les bilans de l’OE publiés jusqu’en 2000 minoraient les consommations réelles des énergies renouvelables. En particulier, ils n’intégraient pas la production de chaleur, repris dans les nomenclatures de la comptabilité nationale. Enfin les variations de stock sont affectées d’un signe (-) en cas de stockage et d’un signe (+) en cas de déstockage dans le bilan de l’OE. Inversement, dans les équilibres-ressources-emplois de la comptabilité nationale, le marché intérieur inclut les variations de stock qui sont positives quand il y a stockage et négatives quand il y a déstockage. .

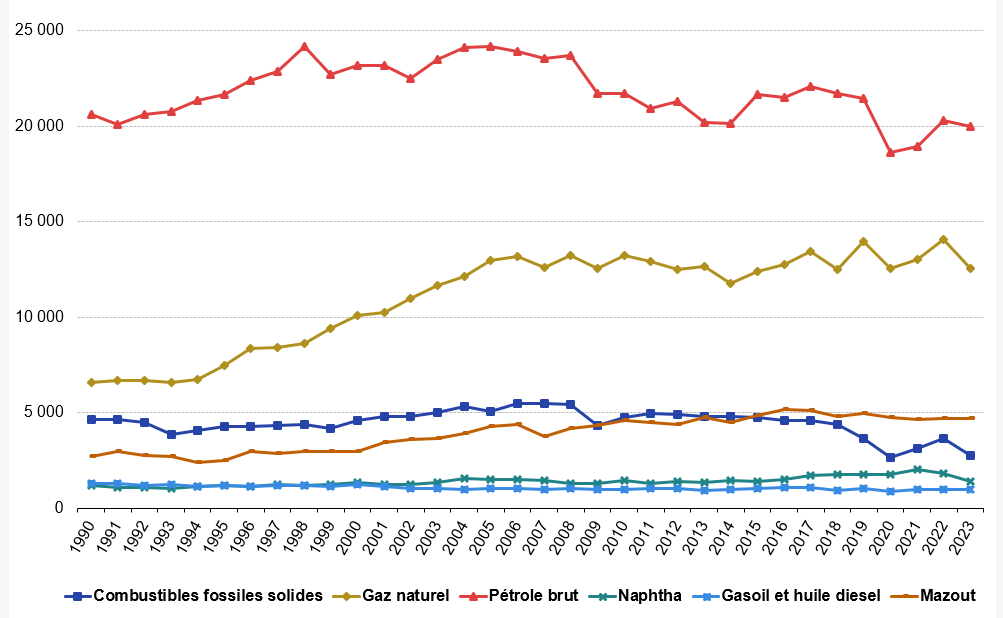

2/ Les produits pétroliers raffinés en base 1995

a) présentation de la branche

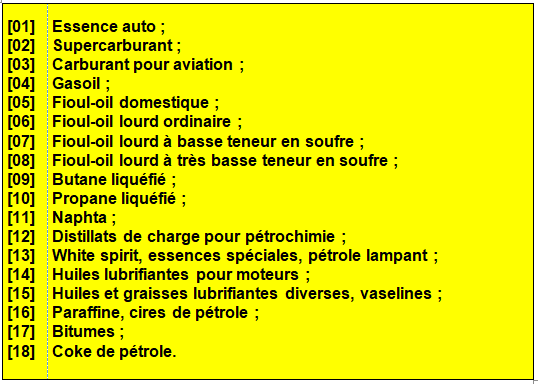

La branche « Produits pétroliers raffinés » (GG15) ne comporte qu’un produit au niveau 700 de la NAF. – 232Z : Produits pétroliers raffinés. La classification des produits en 2400 positions distingue 18 produits :

Le pétrole brut est constitué d’un mélange d’hydrocarbures pratiquement inutilisable sous sa forme originelle. L’ensemble des traitements que subira le pétrole brut constitue le raffinage. La principale opération de raffinage est la distillation primaire qui permet de fractionner le pétrole en un certain nombre de produits semi-finis, dont une partie sera ensuite transformée dans des unités de conversion secondaire pour fournir des produits finis conformes aux normes d’utilisation.

La distillation primaire consiste à séparer les divers constituants du pétrole en les chauffant progressivement. Le pétrole passe d’abord dans un four à 380°. Les vapeurs qui s’en dégagent sont envoyées dans une tour de distillation atmosphérique.

Dans cette tour de distillation qui peut atteindre 60 mètres de hauteur, les vapeurs perdent de leur chaleur à mesure qu’elles se condensent. Chaque niveau de température correspond à une étape du fractionnement et donne un produit spécifique que différentes conduites permettent de recueillir.

De haut en bas de la colonne, on obtient :

– des gaz incondensables (120°),

– de l’essence légère (120°),

– de l’essence lourde (175°),

– du kérosène (200°), – du gazole (255°),

– enfin au fond de la colonne un produit lourd le résidu atmosphérique.

Le résidu lourd est le plus souvent dirigé vers une seconde colonne de distillation, sous vide. Ici la pression réduite permet d’atteindre une température plus élevée (480°) et d’obtenir la séparation de produits plus lourds dont les deux principaux sont :

– Le distillat sous vide, destiné à être transformé par craquage catalytique ou hydrocraquage,

– Le résidu sous vide qui servira notamment de base à la fabrication du bitume ou sera transformé par viscoréduction.

Les procédés de conversion secondaire, et plus particulièrement ceux de réformage et de craquage sont d’autant plus utilisés que les bruts sont lourds, que la demande de fioul lourd diminue et qu’augmentent les besoins en essence.

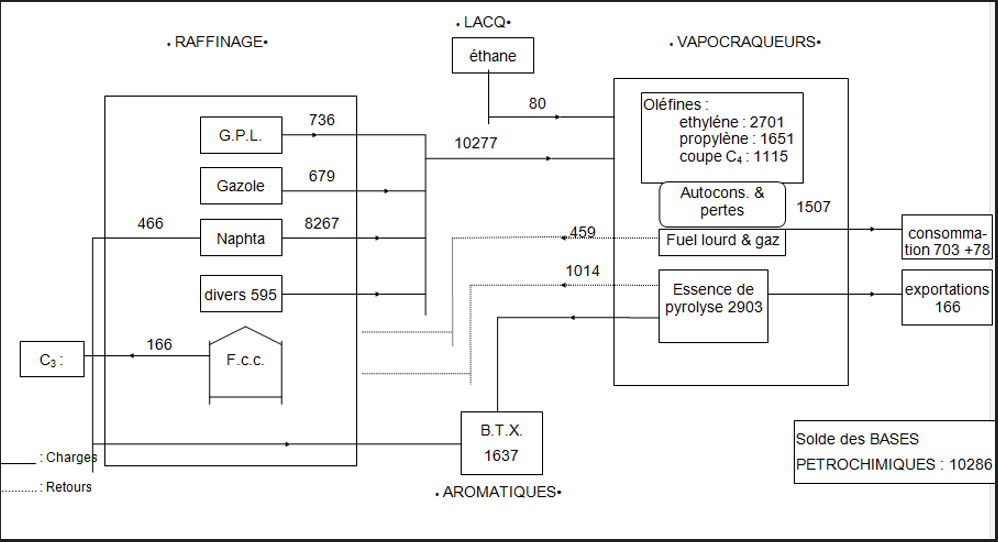

b) la pétrochimie

La pétrochimie a connu un développement extrêmement rapide au cours des années 60 grâce à la mise au point des procédés de vapocraquage, qui consistent à transformer, par le craquage à la vapeur, de l’essence lourde, ou naphta, du gaz naturel ou encore, du gazole ou du gaz de pétrole liquéfié, en un certain nombre de produits désignés sous le terme de grands intermédiaires de la chimie.

Les grands intermédiaires chimiques obtenus par les procédés de vapocraquage se divisent en deux grandes catégories :

– les oléfines : éthylène, propylène, butadiène ;

– les aromatiques : benzène, toluène, xylène.

Les retours de vapocraqueurs (fioul lourd et essences) sont à nouveau utilisés par les raffineries.

Bilan de la pétrochimie en 1995

c) Les données de base

Le Comité Français du pétrole (CPDP) et L’Union Française de L’industrie du Pétrole (UFIP) fournissaient la plupart des informations en quantités, voire en prix. Le CPDP rassemblent l’information issue des entreprises de raffinage.

Pour chaque produit est établi un bilan global en quantités. Dans une seconde étape, est précisée la nature des emplois selon les définitions de la Comptabilité Nationale : consommation des ménages et consommations intermédiaires par branche d’activité.

Tous les différents emplois étaient ensuite valorisés, selon des prix spécifiques par produit et par usage. Le commerce extérieur étant connu en valeur par ailleurs, la production est calculée par solde.

Les estimations des ressources (Ventes – transport sur production + livraisons non vendues + variation des stocks producteurs – impôts acquittés producteur + transferts nets + marges de transport et marges commerciales + impôts sur les produits + importations) sont confrontées aux résultats de la première méthode à partir des emplois. C’est généralement cette dernière qui est privilégiée compte tenu des grandes difficultés à estimer correctement les doubles comptes.

d) Les bilans en quantités.

Les statistiques établies par L’Union Française de L’industrie du Pétrole (UFIP) permettaient, dans une première étape, d’établir des bilans-matières pour chacun des 18 produits en tonnes.

Dans une seconde étape, ce bilan issu des raffineurs est complété par un certain nombre d’informations, concernant essentiellement le commerce extérieur.

Enfin est établie une table de passage entre ces bilans-matières.

- Les bilans-matières des raffineurs

Le bilan présenté est le bilan standard en l’absence de particularités. () : sources statistiques.

- Les bilans-matières des produits

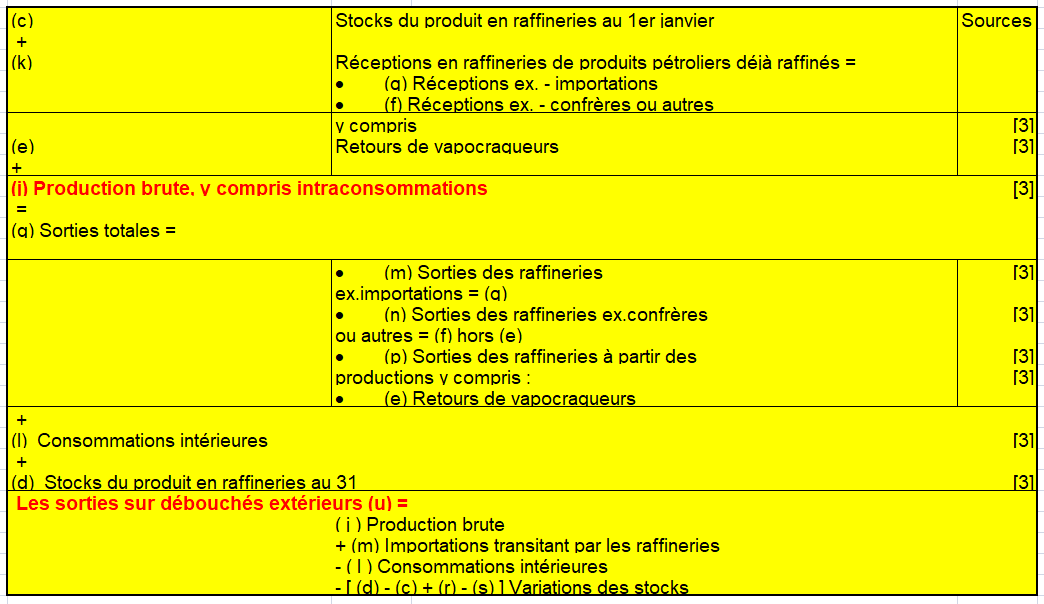

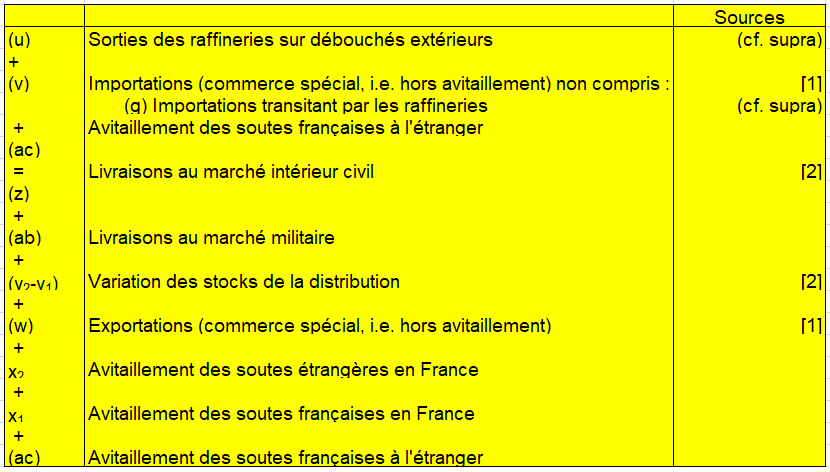

Un bilan matière complet par produit nécessite la prise en compte de nouvelles informations, concernant essentiellement le commerce extérieur (ne transitant pas par les raffineries) et les stocks (chez les distributeurs). Les stocks chez les utilisateurs ne concernent que certains produits.

Le bilan s’établit comme suit :

3/ L’électricité en base 1995

On produit de l’électricité d’origine hydraulique et nucléaire (électricité primaire). On peut aussi produire de l’électricité à partir du charbon dans les centrales thermiques (électricité secondaire). En France, le nucléaire représentait plus de 78% de la production d’électricité en quantités en 1995, part nettement supérieure à celle des autres pays européens, l’électricité hydraulique, 14% et l’électricité thermique, 8%.

La production brute d’électricité dans les bilans de l’OE est définie comme la production mesurée aux bornes des groupes des centrales, comprenant par conséquent la consommation des services auxiliaires et les pertes dans les transformateurs des centrales. La production nette d’électricité est la production mesurée à la sortie des centrales, c’est à dire déduction faite de la consommation des services auxiliaires et des pertes dans les transformateurs des centrales.

En comptabilité nationale, la définition de la production d’électricité retenue était la somme :

– de l’énergie électrique produite par les entreprises qu’elle soit le fait des entreprises qui vendent de l’électricité ou qui la consomment directement (autoconsommation d’électricité). En effet, certaines entreprises de l’industrie produisent de l’électricité (autoproduction) à partir d’autres énergies. Elles en consomment une partie et vendent le este aux réseaux qui la revendent ensuite.

– des consommations internes des centrales (consommation des services auxiliaires dès lors qu’elles proviennent de l’extérieur, soit de l’ordre de 15% de la consommation des auxiliaires ) et consommation pour le pompage.

– des échanges internes (échanges entre les entreprises d’électricité, y compris les régies). En revanche, les pertes dans les transformateurs en étaient exclus.

a) Les sources statistiques en base 1995

Les sources d’informations étaient nombreuses. D’autre part, les variations de stock sont inexistantes, de même les transferts de produit fatal ou les marges de transport, considérant que EDF assure lui même le transport de l’électricité. La difficulté d’élaboration du compte venait en fait du choix des sources et de l’évaluation des échanges d’électricité à l’intérieur de la branche, en partant de la définition des consommations intermédiaires en base 95 : échanges entre deux établissements.

La grande disponibilité de l’information concernant le produit électricité permettait d’établir simultanément les emplois en quantités physiques (GWh), en valeurs et en volumes. Si la répartition des ressources et des emplois est bien connue en quantités physiques, leurs valorisations entraînent cependant des difficultés particulières.

L’information nécessaire à la comptabilité de cette branche était disponible principalement auprès de l’entreprise EDF et du Ministère de l’industrie qui centralisaient les données nationales de production et de consommation. En effet, l’entreprise nationale livre plus de 90% de l’électricité consommée sur le territoire, le reste relevant des distributeurs non nationalisés et des centrales d’alimentation directe (hors réseau).

Les statistiques concernant les échanges extérieurs, la production des administrations publiques et celle des entreprises nationales étaient traitées par des services de la Comptabilité Nationale chargés respectivement des comptes du « Reste du Monde » ou des comptes de secteurs, et apparaissent dans l’ERE comme des données exogènes. Certaines données complémentaires étaient apportées par l’entreprise Charbonnages de France et les entreprises de la sidérurgie. Toutefois le passage à la nomenclature NAF en 1994 avait perturbé fortement les déclarations d’EDF qui transmettait ses facturations en Nomenclature de Consommation d’Énergie (NCE : nomenclature de l’Observatoire de l’Énergie) ce qui impliquait un passage NCE—>NAF—>NAP délicat et partiel.

b) Les consommations d’électricité par les branches de l’économie et par les ménages

Dans le cas de l’électricité, la détermination des « cases fixées » passe ainsi par la confrontation de plusieurs sources, d’une part les informations d’EDF, d’autre part les enquêtes tel l‘EACEI pour l’industrie et celles du CEREN pour le tertiaire. Cette confrontation se fait en deux étapes.

Dans une première étape, on utilise les données d’EDF. Mais il s’avère que celles-ci posent parfois problème d’où la nécessité de se référer dans une seconde étape aux données du CEREN et de ‘l’EACEI, voire de l’Observatoire de l’énergie pour un cadrage global. L’entreprise EDF communiquait les informations concernant les quantités physiques livrées par elle au cours de l’année de constat et leurs facturations, en distinguant consommation des ménages et consommations intermédiaires. Les données étaient ensuite calées, en quantités physiques avec la structure des ventes d’EDF, sur le champ exhaustif, en incluant l’énergie livrée non facturée et les taxes locales. La méthode générale reposait sur l’hypothèse que la structure de la consommation nationale est proche de celle des clients d’EDF.

1 – Pour la basse tension, consommé surtout par les particuliers et les petites entreprises du secteur tertiaire, les informations étaient aussi très fines mais selon une nomenclature qui n’était pas celle des comptes nationaux. Dans certains cas, la ventilation de cette information selon la nomenclature (NAF) était facile : par exemple les hôtels-cafés-restaurants, voire même pour la consommation des ménages.

Les emplois de l’agriculture faisait l’objet d’une répartition particulière. En effet, il fallait distinguer dans les ventes d’EDF à l’agriculture ce qui relève d’une part des usages domestiques d’autre part des usages professionnels. Un ratio avait été calculé à partir de données EDF et par le Service Statistique de l’Agriculture qui retenait 58,5% des ventes en consommations intermédiaires.

Dans la base 95, on s’était appuyé sur une enquête du CEREN évaluant les consommations d’électricité pour 27 branches du tertiaire, c’est à dire qu’une fois agrégés les données en basse tension à celles en haute tension pour laquelle EDF fournit la répartition en 118 branches, on a ré-estimé les clefs de passage de la basse tension afin de se caler sur les données du CEREN en sachant que celles-ci excluent l’éclairage public, les centres de recherche, les établissements militaires et la consommation d’électricité pour le transport ferroviaire

Ceci avait permis en particulier d’évaluer les consommations par les branches non marchandes ou celles assez détaillées des services rendus aux entreprises, sachant que le champ couvert par cette enquête excluait l’éclairage public, les centres de recherche, les établissements militaires et la consommation d’électricité pour le transport ferroviaire, pour lequel on disposait d’informations.

De même, on s’était calé le plus possible sur les niveaux de consommations de l’EACEI.

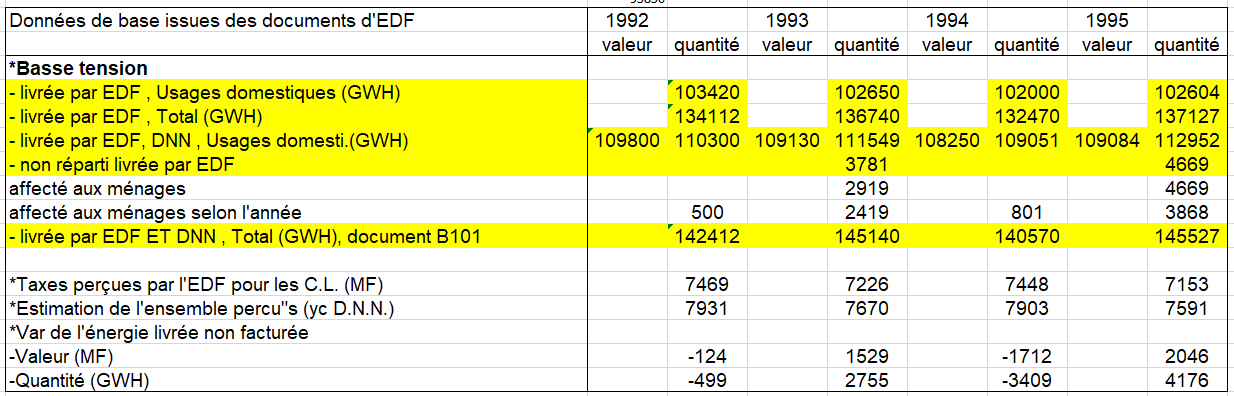

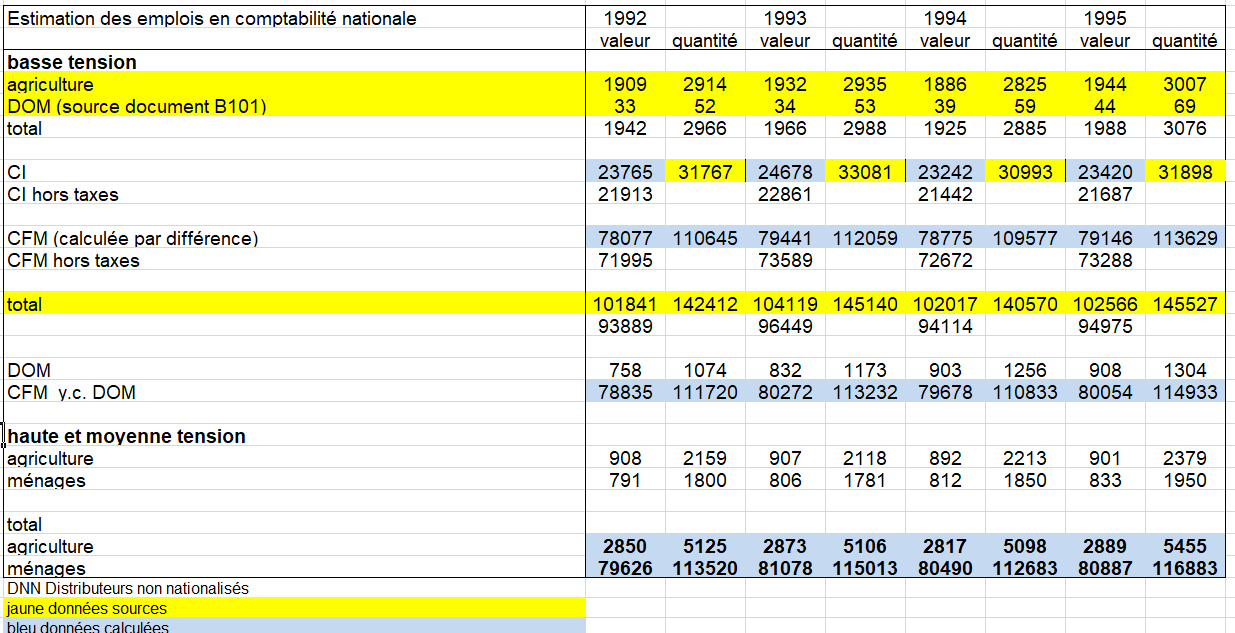

Au total, pour passer des données d’EDF au estimations des données en basse tension d’EDF aux données estimées pour le cadre central de la comptabilité nationale, il convenait dans une première étape de réintroduire la variation de l’énergie livrée non facturée en valeur et en quantité, connus dans les documents de comptabilité analytique transmis par EDF. Dans une seconde étape, on devait ré-estimer la ventilation de l’énergie livrée, y compris la valeur des taxes perçues par EDF ainsi que par les distributeurs non nationalisées pour le compte des collectivités locales afin de se caler sur le total « tarif bleu » en quantité (document B101, 145527 GWh en 1995).

La détermination de la consommation des ménages se fait en grande partie à partir des données sur la basse tension. Pour les ménages, leur consommation en quantité était calculée par différence entre les consommations intermédiaires (31767 GWH en 1992) et le total des consommations (142412 GWH) dont on vérifiait qu’il était le même que celui du document B101. La méthode d’estimation des consommations intermédiaires était la même pour toutes les branches avec une spécificité pour l’agriculture. Leur total donnait en 1992, 31767 GWH contre 110645 GWH en consommation des ménages.

De même, en millions de francs, on recalculait les montants correspondants, d’une part pour les entreprises, d’autre part pour les ménages, soit 78077 millions de franc en 1992 en intégrant la valeur de taxes (en basse tension) au prorata des consommations. On aboutissait ainsi à un total des consommations en basse tension de 101841 millions de francs.

Estimation des emplois de la comptabilité nationale en électricité basse et moyenne tension en base 95 (valeur en millions d francs, quantité en GWh)

2- Pour la haute tension, EDF transmettait des informations détaillées en quantités et en valeur pour l’électricité en haute et moyenne tension pour les 118 branches de l’économie depuis l’année 1995 mais on pouvait observer une certaine imprécision du fait des passages de nomenclature entre la NAP et la NAF. Comme on disposait pour l’industrie, de ces mêmes informations, il convenait déjà de faire une première confrontation entre les deux sources, notamment pour les branches qui consomment beaucoup d’électricité, tels les biens intermédiaires. Les consommations intermédiaires de la branche électricité, de la filière nucléaire et de la SNCF étaient exempte de ce calage puisque connues par des sources spécifiques. De plus, l’autoconsommation d’électricité, c’est à dire l’électricité produite par les industries pour être consommée, n’était disponible que dans l’EACEI selon la nomenclature en 118 branches. La valorisation se faisait à partir des prix unitaires de la tarification EDF et d’informations complémentaires pour les autres producteurs.

4/ le gaz en base 1995

L’information nécessaire à la comptabilité de la branche ”production et distribution de combustible gazeux” était disponible principalement auprès de GDF et du ministère de l’industrie qui centralisaient les données de production et de consommation dans un document intitulé « Statistiques de l’industrie Gazière » (SIG).

L’entreprise GDF publiait les informations concernant les quantités physiques livrées par elle au cours de l’année de constat, en distinguant les secteurs (résidentiels, tertiaire, industrie). Ces brochures incluent l’énergie livrée non facturée.

Le responsable de branche se procurait les statistiques de l’année (n-1) parus en mars de l’année (n) pour un compte provisoire et les statistiques de l’année (n-1) parus en octobre de l’année (n) pour les autres comptes.

Toutefois, plus que pour l’électricité, l’information devait être confrontée aux enquêtes (EACEI, CEREN) sachant que les compte de GDF étaient de plus en plus difficiles à se procurer. Ces documents permettaient de faire quelques cadrage les évolutions en quantités et en prix.

Jusqu’en 1992, on disposait d’un document intitulé Détail des Comptes » (n-1) de la Direction des Services Financiers et Juridiques (DSFJ) de GDF. Entre 1992 et 1996, GDF avait restreint ce type d’informations à un document intitulé ”prévisions budgétaires” transmis d’abord à l’INSEE puis à partir de 1997 jugé confidentiel, donc transmis aux membres du conseil d’administration de GDF. La brochure (SIG) permettait d’établir un bilan » emplois-ressources » du gaz.

a) Les ressources

on comptabilise :

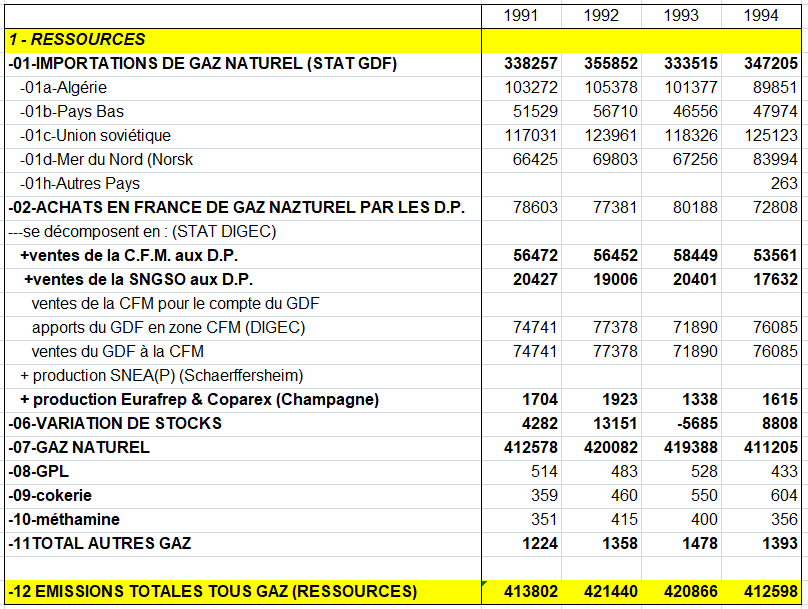

* les importations (333515 GWh en 1993) avec une décomposition par pays.

* On ajoute aussi les ventes de la CFM aux D.P. (58449) et de la SNGSO aux D.P. (20401) ainsi que la production de gaz naturel par GDF (1338). Tous ces chiffres sont issus d’un tableau du SIG.

* Enfin, on tient comte des variations de stock de gaz naturel (- 5685 en 1993), très difficiles à estimer comme dans d’autres produits de l’énergie (voir page Variations de Stocks). Les variations de stock producteur ne comprennent plus les variations de stock de l’EAP car celles-ci étaient dans la branche « extraction d’hydrocarbure 111z ». Seuls étaient retenus les variations de stock de la CFM qu’on multipliait par un prix d’achats hors transport. Ce prix était calculé en divisant les achats à l ’étranger, y compris les variations de stock à l’étranger, et les achats en France, hors transport maritime et gazoduc par les quantités (source DFSJ). On parvenait à -159 millions de francs en 1993 après un long calcul.

b) Les emplois

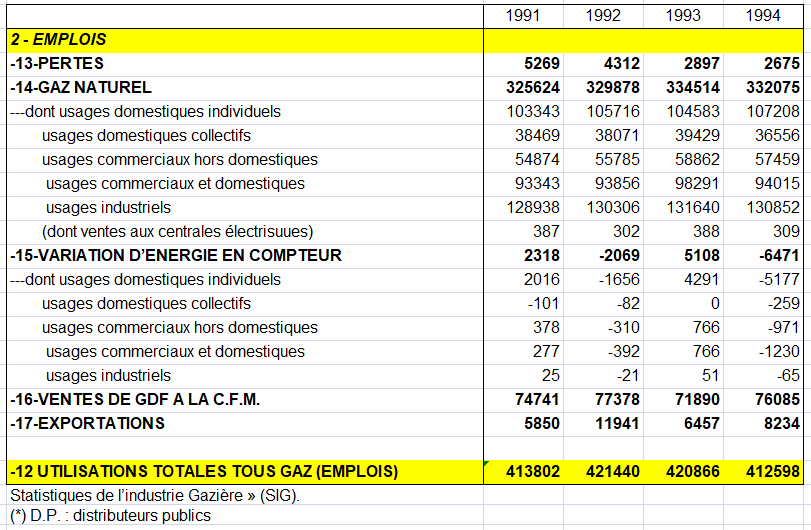

* Les pertes sont estimées à partir de SIG en retirant aux usages internes et au gaz non comptabilisé (7539+466) (source SIG) une estimation des variations d’énergie en compteur, appelées aussi variations de l’énergie livrée non facturée, terme qui apparaît aussi dans les bilans de la DFSJ sous le nom de variation des factures à établir. (5094), soit 2911. Il est à noter que les variations d’énergie en compteur sont estimés à partir du renvoi (3) du tableau 1 de SIG où le chiffre indiqué est de 5108.

* On comptabilise les variations d’énergie en compteur (5094). Elles correspondent au gaz enregistré aux compteurs, donc consommé, mais non facturé parce que le relevé n’a pas encore eu lieu. Le total (tous produits, tous usages) est connu par la source DIGEC. Ce total est réparti au prorata des facturations des DP déterminées précédemment entre : le gaz naturel, le GPL en canalisations, le gaz manufacturé. Puis, les variations relatives à chaque produit ainsi calculées sont ventilées par usage au prorata de la structure déterminée pour GdF. La variation du gaz livré non encore facturé du seul GdF se calcule par différence entre les ventes par usage et les facturations correspondantes. La source DIGEC rassemble toutes ces données : – usage individuel, – usage collectif, – usage commercial, – usage industriel.

* Ensuite, on comptabilise les ventes facturées par les DP (334514), soit :

- 104583 aux usages domestiques individuelles;

- 98131 aux usages domestiques collectifs (39429), tertiaires (58702);

- 131640 aux usages industriels.

* On comptabilise les exportations (6457).

* Enfin, on comptabilise les ventes de GDF à la CFM (71890).

L’ensemble de ces emplois (des distributeurs publics : D.P.) est de 420868 GWh en 1993 (tableau suivant).

Bilan des ressources et des emplois du gaz naturel en France en base 1995 en GWh

Pour estimer les consommations intermédiaires par les 118 branches, on utilisait ainsi l’ensemble les différents documents mentionnés ci-dessus. Ils aboutissaient parfois à des niveaux et évolutions divergentes (comme pour l’électricité), les documents de GDF exagérant par exemple la croissance des consommations de gaz par les usagers entre 1995 et 1996. Compte tenu d’un certain appauvrissement de l’information en provenance des producteurs, on avait privilégié les données de l’EACEI et du CEREN après avoir fixé les niveaux en 1992-1993. Le principe général était de multiplier les quantités par les prix moyens. La valorisation se faisait à partir des prix unitaires de la tarification GDF. Les prix retenus étaient les prix moyens (recettes/quantités) pour les 43 branches tertiaires, l’agriculture, le BTP et l’énergie, fixées en 1992 et 1993 en fonction des informations en base 80. Les évolutions des prix moyens du gaz consommés par ces branches étaient calculés à partir des évolutions des tarifs industriels (agriculture, BTP, énergie) ou tertiaires. pour l’agriculture,

5/ Les comptes de l’énergie en base 2010

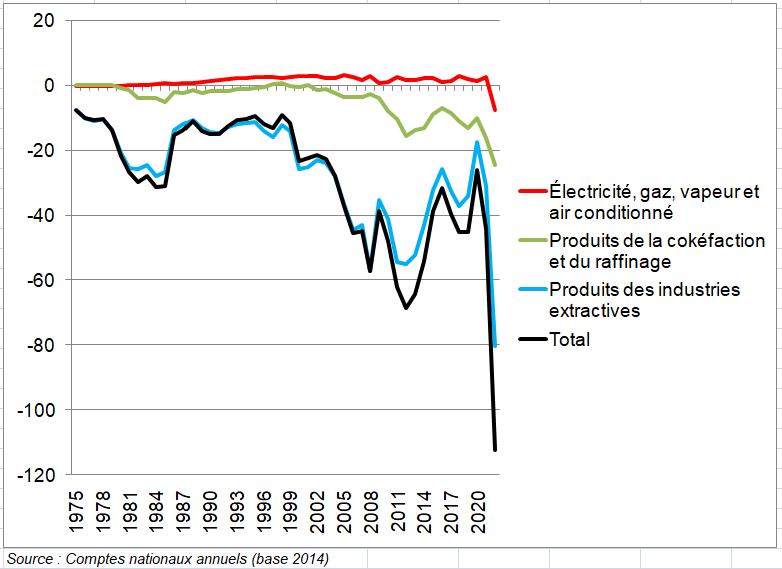

L’énergie est éclatée entre trois ensembles dans la NACE REV 2 ; on trouve les sections B (Industries extractives), D (fourniture d’électricité, de gaz naturel, de vapeur et d’eau chaude via une infrastructure permanente (réseau) de lignes, canalisations et conduites, notamment pour les sites industriels et l’habitat résidentiel) .et E (Production et distribution d’eau ; assainissement, gestion des déchets et dépollution). Mais il faut encore ajouter le raffinage de produits pétroliers (C19Z) qui se trouve désormais dans l’industrie manufacturière.

La base 2010 renoue avec la fixation de quelques cases pour l’énergie. Mais les informations sont beaucoup plus frustes qu’en base 95. Pour les années de base un travail spécifique a été conduit et a débouché sur une proposition de modification du TEI. Ces estimations restent ponctuelles. L’enquête « achat » de 2018 devait être utile (voir page Tableau entrées intermédiaires).

a) Les industrie extractives

Au sein de la NAF rév. 2, la section B recouvre l’ensemble des industrie extractives (extraction de houille et de lignite, d’hydrocarbures, de minerais métalliques, autres). Ces activités font partie de l’énergie dans une nomenclature plsu agrégée. On présente néanmoins les méthodes dans cette page. La branche GB09Z a pour particularité de retracer des activités de services quand les branches GB05Z à GB08Z s’intéressent à des biens intermédiaires. Lors de la réalisation de la version provisoire des comptes, les concertations portent sur le niveau BZ regroupant ces cinq branches aux caractéristiques proches.

Le développement de l’industrie extractive n’étant plus que très limité sur le territoire français, les branches GB05Z à GB09Z ne font ressortir que de petits montants dont l’impact sur la VA de l’ensemble de l’économie est par conséquent faible (de l’ordre de 0,2 %). Ces résultats sont cependant diffusables auprès du grand public et doivent donc faire l’objet de toutes les attentions.

1 – GB05Z – Extraction de houille et de lignite

Le niveau de la production étant très faible, les ressources proviennent à 70 % des importations et à 30 % des marges de commerce. La CI constitue le principal emploi de l’ERE. Il n’y a pas de consommation des ménages puisqu’on ne considère pas la fabrication de briquettes. Par sa construction, l’ERE apparaît comme contraint. Pour résoudre les effets ligne (voir page TES méthode française), on dispose de peu de marges de manœuvre et on doit le plus souvent modifier des exogènes ; en général, seules les variations de stocks sont susceptibles d’être modifiées.

2 – GB06Z – Extraction d’hydrocarbures

La division 06 au sein de la NAF rév. 2 s’intéresse d’une part à l’extraction d’huiles brutes de pétrole, de schistes et de sables bitumineux et à la production d’huiles brutes (06.10Z), et d’autre part à la production de gaz naturel, l’extraction de condensats, la décantation et la séparation de fractions d’hydrocarbures liquides, la désulfuration des gaz ainsi que l’extraction d’hydrocarbures liquides par les procédés de liquéfaction et de pyrolyse (06.20Z). Le champ d’étude s’étend du forage à l’expédition en passant par la préparation du pétrole et du gaz.

Depuis la base 2005, on distingue deux niveaux H pour différencier l’extraction de pétrole brut de celle de gaz naturel et permettre ainsi une analyse distincte des usages faits de ces deux produits.

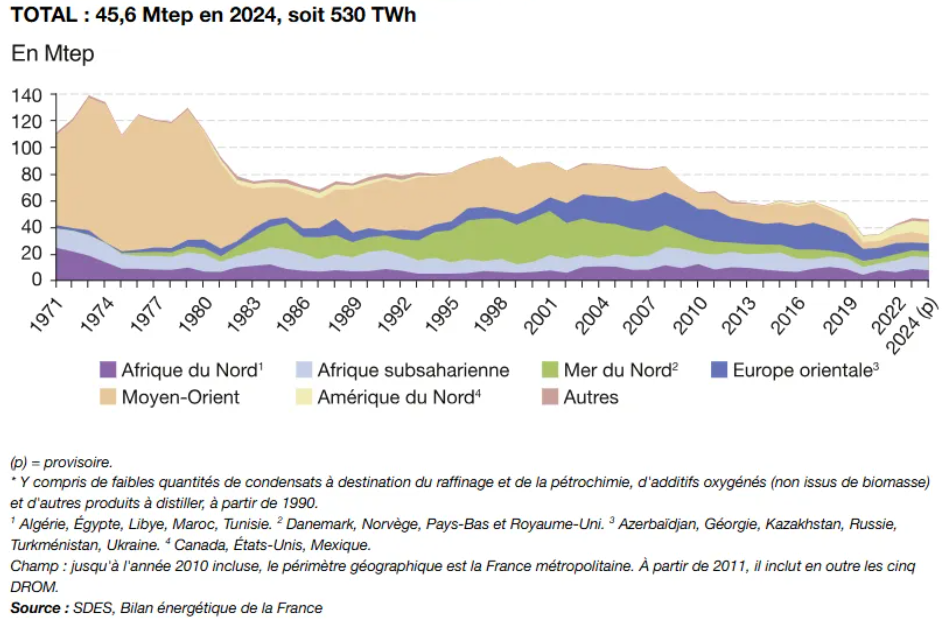

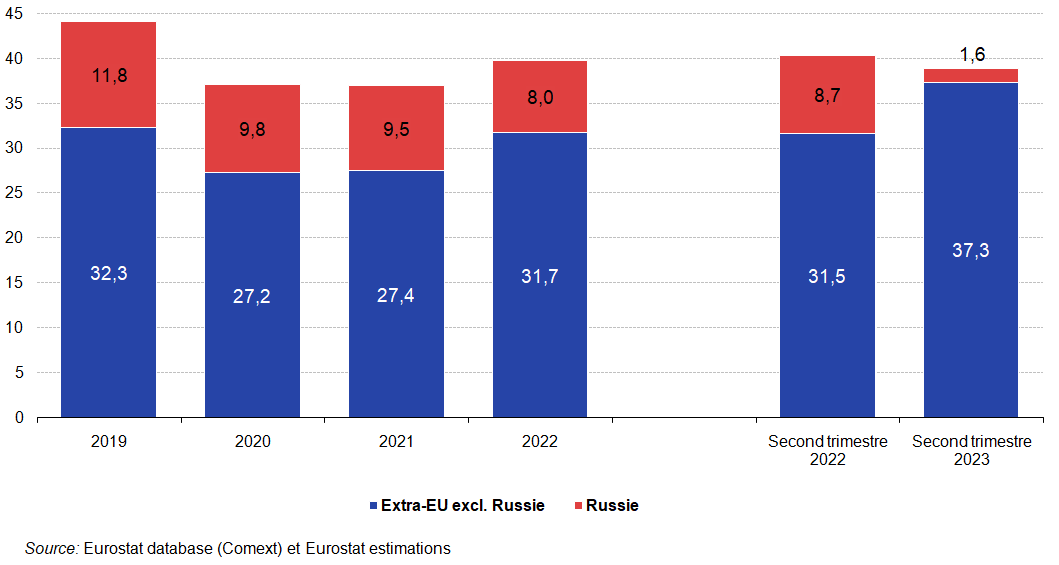

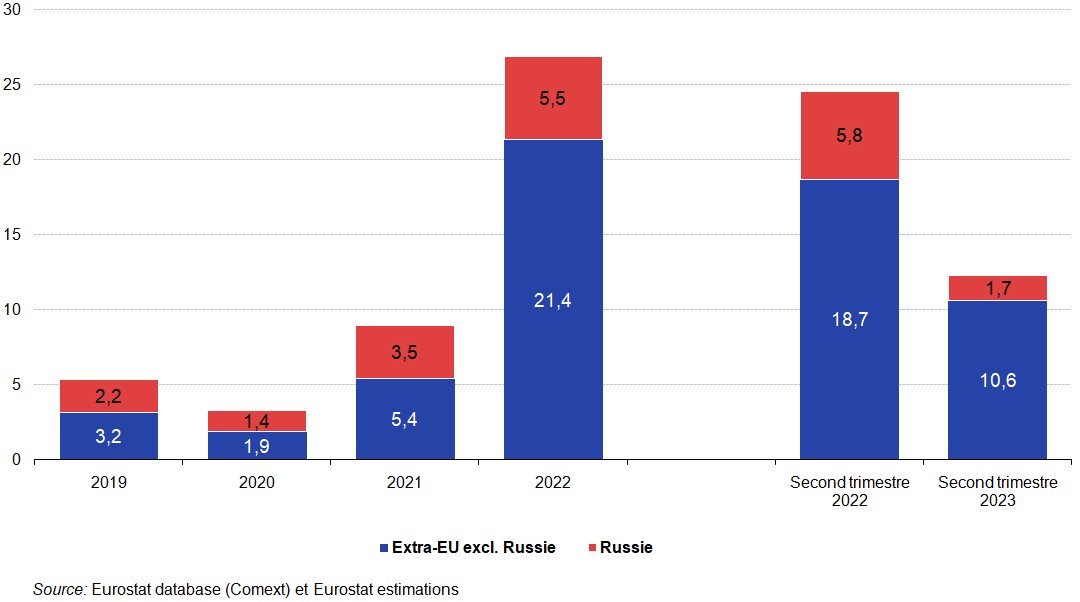

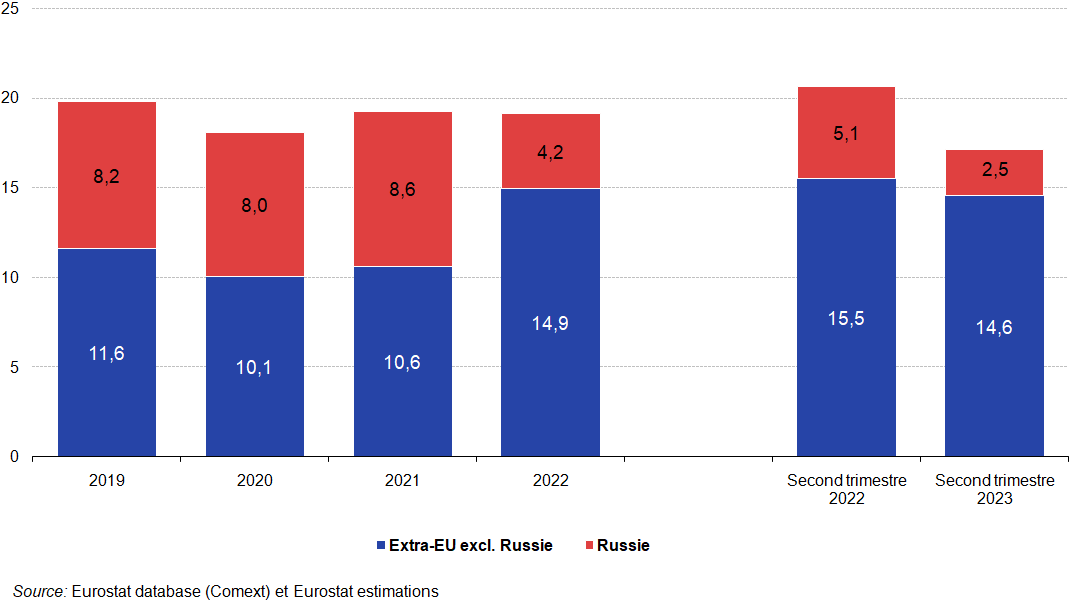

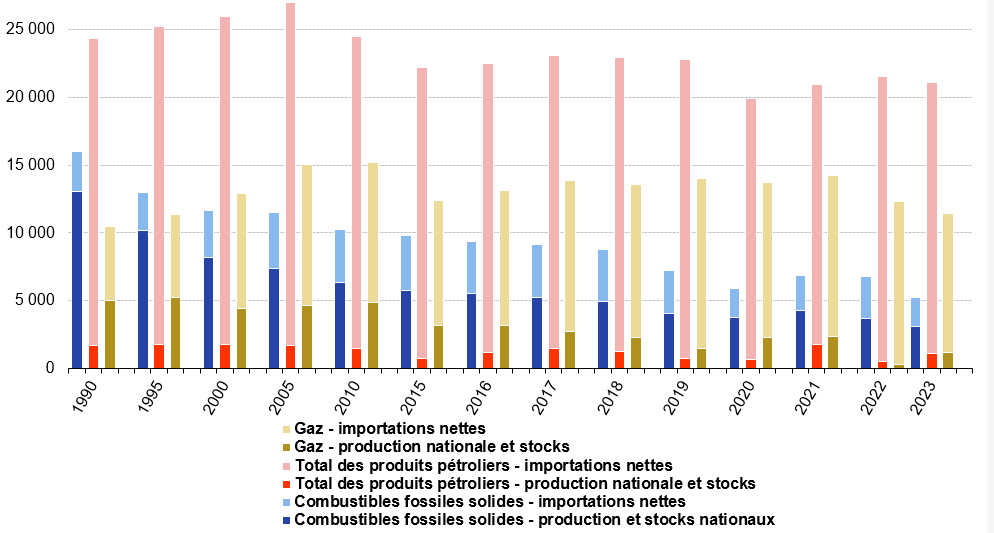

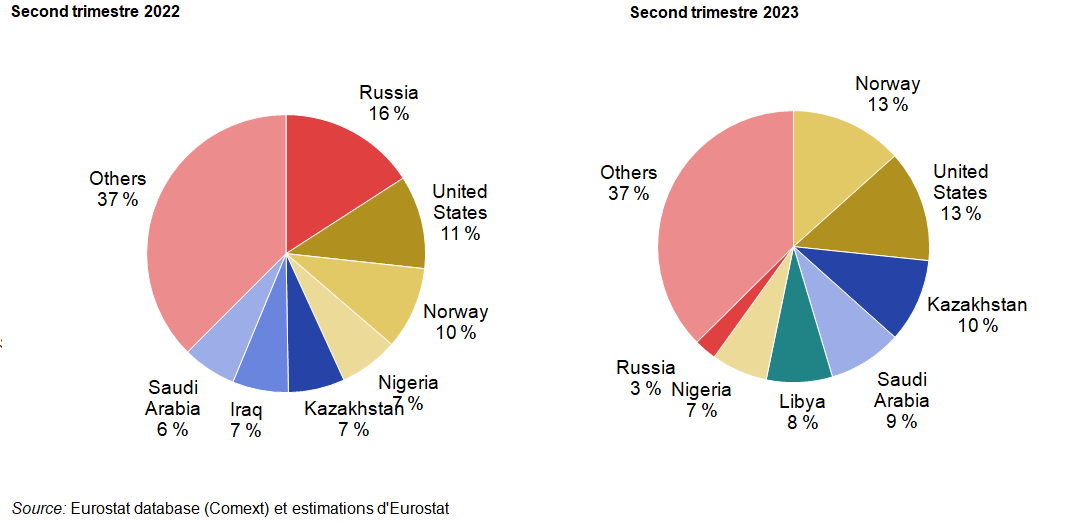

• pétrole brut : le secteur est fortement dépendant des importations, la production nationale (Aquitaine, Bassin parisien et Alsace dans une moindre mesure) ne représentant que 1 % de la consommation française. En 2012, la France importe principalement du pétrole brut provenant des pays de l’ex-URSS (un tiers), de l’Afrique (un tiers), du Moyen Orient (17 %) et de la Mer du Nord (11 %). La Russie est le premier fournisseur de la France devant l’Arabie Saoudite, le Kazakhstan et la Libye. La rentabilité des gisements français et des équipements mis en service par les grands groupes pétroliers est fonction du cours du pétrole et de la parité euro/dollar. Source : Bilan énergétique de la France pour 2012 du SOeS.

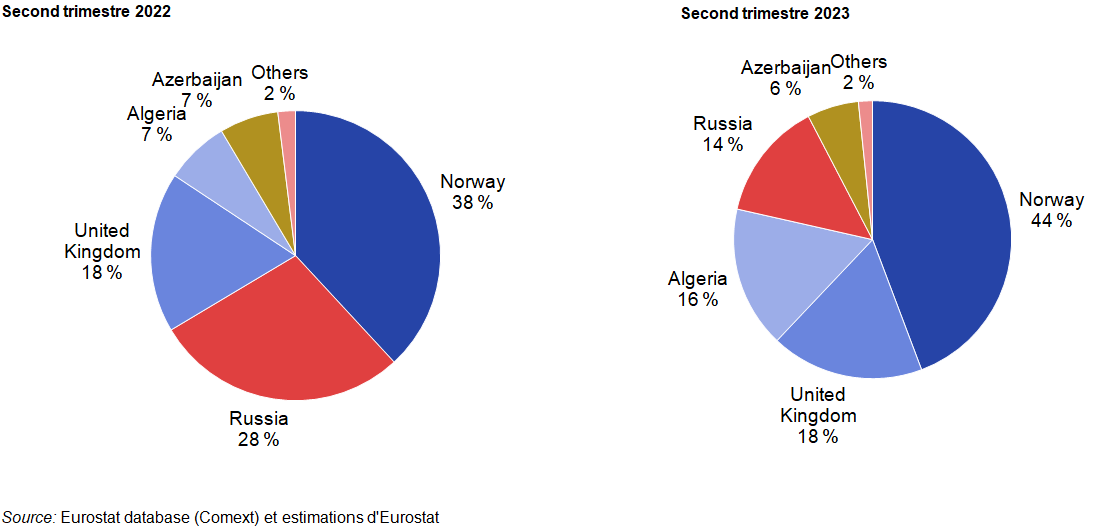

• gaz naturel : là-encore, les importations sont dominantes par rapport à une production nationale qui ne cesse de diminuer au fil des années (- 10,0 % entre 2011 et 2012) et qui ne couvre que 1,2 % des besoins nationaux en 2012. La France importe principalement sur contrats de long terme avec la Norvège, les Pays-Bas et la Russie. Une partie des entrées/sorties de gaz sur le sol français sont en fait des flux en transit à destination d’autres pays.

Les ressources de l’ERE GB06Z proviennent à 97 % des importations. Pour le gaz naturel, il s’agit d’une notion difficile à appréhender : les importations peuvent aussi bien être des entrées sur le territoire de la France pour son propre compte que retracer de simples transits sur son sol pour d’autres pays.

De son côté, la CI constitue le principal emploi de l’ERE. Au final, la structure de l’ERE apparaît comme contraignante et il est parfois nécessaire de modifier les exogènes de commerce extérieur ou de marges de commerce. Par construction, le niveau GB06Z est la somme des deux niveaux HB06Z1 et HB06Z2. Le RSP fixe les croisements PRG_GB06Z * BRG_C19Z, PRG_GB06Z * BRG_C20A et PRG_GB06Z * BRG_D35B en valeur et en volume du TEI.

- Estimation des marges

Les marges de commerce au niveau G doivent ensuite être réparties entre les deux niveaux H. L’apparition du négoce international résultant d’un Coresane sur GDF (voir page Comptabilité nationale et comptabilité privée), les marges de commerce sur exports du GB06Z sont attribuées en intégralité au niveau HB06Z2 traitant du gaz naturel. Le reste des marges de commerce du GB06Z (donc marges sur CI) sont rattachées au niveau HB06Z1.

- Les variations de stocks

En base 2010, les variations de stocks des ERE HB06Z1 et HB06Z2 (et donc de l’ERE GB06Z par somme) font l’objet d’une estimation spécifique mobilisant les informations disponibles sur les quantités. Il s’agit de variations de stocks utilisateurs, on considère que les variations de stocks producteurs et de commerce sont nulles.

• pétrole brut : on détermine les variations de stocks de pétrole brut en milliers de tonnes d’après les quantités de stocks globaux en fin d’année disponibles via la publication annuelle Pétrole du CPDP. On valorise ensuite ces variations de stocks suivant différents prix considérés eux-aussi en fin d’année : prix du pétrole brut (panier OPEP, dollars par baril), cours du brent (euros par baril) et coût moyen du pétrole brut importé (dollars par baril). Une fois la conversion en euros par tonne réalisée, on obtient alors une estimation des variations de stocks de pétrole brut dans l’ERE HB06Z1.

• gaz naturel : les résultats de l’enquête annuelle sur le marché du gaz naturel ou de la conjoncture énergétique de décembre (publications Chiffres et statistiques du SOeS) permettent de déterminer les variations de stocks de gaz naturel en TWh en fin d’année. On les valorise ensuite par le cours moyen spot du gaz NBP (dollars par Mbtu) également de fin d’année, disponible via la base de données Pégase. Une fois la conversion d’unité réalisée, on obtient une estimation des variations de stocks dans l’ERE HB06Z2.

- Le commerce extérieur

le RSP compare les données livrées en valeur et en volume en exogènes d’importations et d’exportations (source Douanes) aux données de commerce extérieur fournies par le SOeS via son Bilan énergétique annuel. Cette comparaison s’effectue pour chacun des produits pétrole brut et gaz naturel et peut révéler d’importants écarts entre les deux sources, s’expliquant en partie par des différences conceptuelles. En théorie, les ERE HB06Z1 et HB06Z2 sont calés aux exogènes de commerce extérieur. Les écarts constatés avec les données du SOeS sont toutefois analysés ; on décide alors de trancher en faveur de l’une ou l’autre des deux sources.

3 – GB07Z – Extraction de minerais métalliques

La branche GB07Z retrace les opérations :

- d’extraction souterraine, à ciel ouvert ou des fonds marins de minerais métalliques ;

- de traitement et d’enrichissement du minerai telles que le concassage, le broyage, le lavage, le séchage, l’agglomération, la calcination, la lixiviation (extraction d’un composé soluble à partir d’un produit pulvérisé, par des opérations de lavage et de percolation), ou la séparation par gravité ou flottaison.

La NAF rév. 2 distingue l’extraction de minerais de fer (07.1) de celle des minerais de métaux non ferreux (07.2). Plus particulièrement, le groupe 07.21 concernant l’uranium et le thorium se limite aux premiers traitements après extraction et exclut l’enrichissement et le raffinage. Par ailleurs, le groupe 07.29 s’intéresse à l’extraction de minerais de métaux non ferreux tels que le cuivre, le nickel, l’aluminium, les métaux précieux (dont l’or, l’argent et le platine), le plomb, le zinc, l’étain, et d’autres minerais métalliques comme le manganèse, le cobalt, le chrome ou le titane.

Les ressources de l’ERE GB07Z proviennent à 75 % des importations et à 20 % des marges de commerce (la production pèse moins de 5 % du total des ressources) ; la CI constitue le principal emploi de l’ERE (les exportations pèsent moins de 5 % du total des emplois). La structure de l’ERE est donc fortement contraignante et, en général, seules les variations de stocks sont susceptibles d’être révisées lors des réunions de concertation. Pour résoudre l’effet lignes de l’ERE, souvent assez important, la CI des niveaux GC24A et GC24B (principaux utilisateurs de produit B07Z) peut aussi être modifiée.

4 – GB08Z – Autres industries extractives

La branche GB08Z recense les entreprises œuvrant dans l’extraction, le broyage, le concassage, la taille grossière, le nettoyage, le séchage et le triage de :

- pierres ornementales ou de construction, graviers et sables, argiles et kaolin ;

- minéraux chimiques et engrais minéraux tels que les phosphates et les sels potassiques naturels ;

- tourbe ;

- sel et chlorure de sodium pur ;

- pierres précieuses, semi-précieuses et abrasives.

Il n’y a pas ici de niveau H. La NAF rév. 2 distingue deux groupes dédiés respectivement à l’extraction de pierres, de sables et d’argiles (08.1) et à l’extraction de minéraux chimiques et de tourbe (08.9) :

La production est la principale ressource de l’ERE GB08Z (de l’ordre de 70 %), loin devant les marges de commerce et de transport (20 %) et les importations (10 %). La CI constitue l’emploi majeur de l’ERE, la CF, les variations de stocks et les exports n’en représentant qu’une part minime (environ 5 %). Les variations de stocks peuvent servir de variable d’ajustement pour résoudre l’effet lignes, en général assez réduit.

5 – GB09Z – Services de soutien aux industries extractives

La branche GB09Z regroupe les services spécialisés de soutien à l’extraction réalisés pour le compte de tiers. De manière générale, il s’agit de prélèvements d’échantillons, d’observations géologiques, de forages pour le pétrole, le gaz et les minerais. On inclut également les opérations de construction, tubage, drainage, nettoyage, pompage, assainissement, déblaiement, ainsi que les opérations nécessaires à la commercialisation des matières brutes et la lutte contre les incendies sur les champs de pétrole et de gaz.

Il n’y a pas ici de niveau H. La NAF rév. 2 distingue deux groupes répertoriant respectivement les activités de soutien à l’extraction d’hydrocarbures (09.1) et aux autres industries extractives (09.9) :

L’ERE du GB09Z est très simple à construire puisqu’il ne dispose pas de commerce extérieur, ni d’impôts, de variations de stocks, de CF ou de FBCF. Les marges de commerce et de transport sont également nulles, il n’y a donc pas d’onglet consacré à leur ventilation dans le modèle. L’ERE se résume ainsi à quelques lignes : la production est sa seule ressource et la CI son seul emploi.

b) Production et distribution d’électricité (D35A)

Ce niveau G regroupe donc des activités de production et de transport/distribution/ commerce. Ce choix se justifie car « Les activités de distribution des produits en question, très capitalistiques, restent des activités industrielles, et non pas commerciales » Il a été décidé ainsi de ne pas faire apparaître de marges commerciales : le produit non exporté des ressources en électricité est une consommation intermédiaire des activités de distribution. Ce sont ces activités qui sont en relation avec les utilisations ultimes : consommation intermédiaire des producteurs, finale des ménages ou exportations.

L’entreprise la plus importante restait EDF en 2010 soit près de 57% des ventes. Mais l’explosion du nombre d’entreprises en 2009 , suite au changement réglementaire (directives européennes du 2009/72/CE et 2009/73/CE du 13 juillet 2009, posant le principe, pour les consommateurs du libre choix du fournisseur et pour les producteurs de la liberté d’établissement), modifie considérablement les paysage de la production d’électricité : à partir de cette date apparaissent un nombre important de petits producteurs (d’électricité photovoltaïque ou éolienne) sans salarié.

1 – La Contribution Tarifaire d’Acheminement (CTA)

La réforme de 2004 a modifié le circuit de financement des retraites des industries énergétiques et gazières (IEG). Une conséquence a été la création de la contribution tarifaire d’acheminement (CTA), payée par les entreprises du secteur proportionnellement à leur activité. La CTA n’est pas considérée comme impôt. comme elle sert à financer les caisses de sécurité sociale pour le personnel des entreprises électriques et gazières, elle est enregistrée en P11 au profit des industries électriques et gazières puis reversée en partie sous diverses formes au secteur des APU.

2 – Contribution au Service Public de l’électricité

La Contribution au Service Public de l’Électricité est une taxe, payée par les consommateurs d’électricité, destinée à dédommager les opérateurs des surcoûts engendrés par les obligations qui leur sont imposées par la loi sur le service public de l’électricité. La CSPE permet de rétribuer les distributeurs d’électricité (EDF et les entreprises locales de distribution) pour les surcoûts liés à la mission de service public qui leur incombe. Il s’agit en particulier de :

- l’obligation d’achat de l’électricité produite par la cogénération gaz et les énergies renouvelables : le surcoût est calculé à partir de la différence entre le tarif d’achat pour la filière considérée et les prix de marché de gros de l’électricité ;

- la péréquation tarifaire, c’est-à-dire le surcoût de la production électrique dans certaines zones îliennes non connectées au réseau (départements d’Outre-Mer et Corse) par rapport à la part production du tarif de vente, tarif qui a été aligné sur celui de la métropole à la fin des années 1970 ; ces zones sont habituellement désignées par le sigle ZNI (Zones Non Interconnectées) ;

- les aspects sociaux de la fourniture d’électricité, en particulier depuis son classement en « produit de première nécessité » par la loi du 10 février 2000 (cf. Tarif de première nécessité) ;

- une partie des charges liées au tarif réglementé et transitoire d’ajustement au marché (TaRTAM), de la fin 2006 au 1er juillet 2011.

La CSPE augmente fortement à partir de 2011 à cause essentiellement de l’explosion des contrats de rachat des énergies renouvelables.

Au niveau de l’ERE cette contribution est intégrée dans les « Subventions sur les produits versées aux producteurs », ce poste a augmenté de 35 % en 2011 et en 2012. Cette augmentation se traduit par une hausse des prix pour les consommateurs. En fait, ce prélèvement porte entièrement sur la CF et en partie sur la CI (il y a en effet des plafonnement à la CSPE sur la consommation des entreprises).

3 – Le partage volume-prix

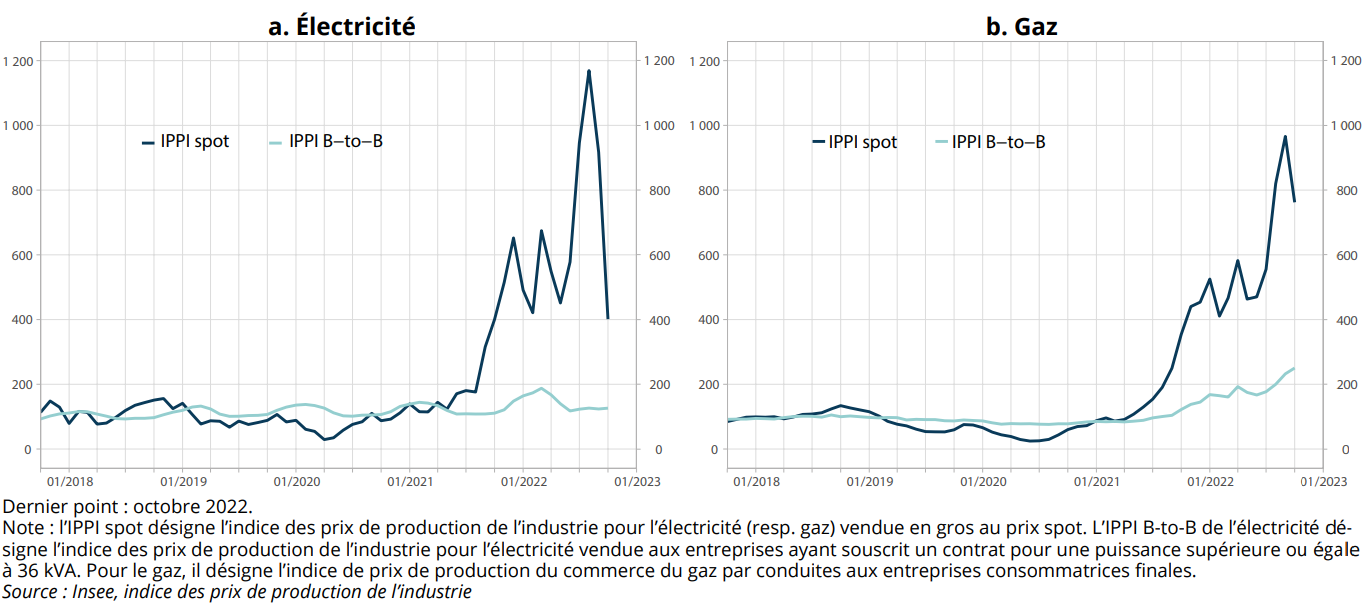

L’électricité s’échange désormais sur les marchés spot : son prix connaît de fortes fluctuations. Comme pour tous les produits spéculatifs, il est difficile d’estimer un prix annuel moyen ; celui -ci dépendant du niveau des prix, mais aussi des quantités concernées. Considérant que les quantités sont bien observées, il est justifié de se rapprocher de l’IPI

La mesure des échanges extérieurs est importante. On distingue les échanges physiques/échanges contractuels. Ce distinguo pourrait expliquer que les exogènes du commerce extérieur (basés sur les flux physiques) et ceux utilisés pour la facture énergétiques (basés sur les flux contractuels) soient très différents :

* les niveaux d’échanges sont différents, mais ils présentent le même solde ;

* cette différence des niveaux conduit à des évolutions annuelles très différentes.

La difficulté vient du fait que, pour les comptes on a besoin d’un montant d’importations et d’exportations, alors que les autres utilisateurs : énergéticiens et facture énergétique s’intéressent au solde ? Comme les flux sont permanents et dans les 2 sens, l’intervalle de temps choisi pour l’observation (10 mn pour les flux physiques, 24 heures pour les échanges contractuels) impacte directement le niveau des importations et des exportations alors que le solde est invariant.

Une autre difficulté vient du passage en valeur fait par les douane (le SOeS n’en fait pas) : pour le faire, les douanes se servent d’un indicateur de prix spot de l’électricité, qui présente deux défauts majeurs : il est très fluctuant, et ne concerne en fait qu’une frange très partielle des flux d’électricité, l’essentiel des imp/exp relevant de contrats à long terme dont les prix ont été fixés à la signature des contrats et non rien à voir avec prix spot prévalant lorsque l’échange physique a effectivement lieu

c) Production et distribution de combustibles gazeux, de vapeur et d’air conditionné (GD35B )

Comme en NAF Rev1, l’exploitation de gazoducs, transportant du gaz, généralement sur de longues distances et reliant les producteurs et les distributeurs du gaz (ou les différents centres urbains) est classée avec les activités de transport (49.50C). D’autre part, malgré les modifications et restructurations qui l’affectent, cette activité est encore largement dominée par le poids de GDF Suez. Le secteur est pur à 70 % (part du CA du secteur réalisé dans la branche), l’autre branche importante est le 35A (6 %)

Les importations de gaz sont régies par des contrats de long terme et les prix sont indexés sur les prix du pétrole (évolutions décalées de 5 à 6 mois). Les exportations correspondent à un désajustement entre importations et besoins nationaux elles se négocient à des prix spot.

Cette branche est complètement liée au B06Z (et plus précisément au niveau H 06.20Z -extraction de gaz naturel) : le seul emploi du gaz naturel est son utilisation comme consommation intermédiaire de la branche D35B (puisque pour être utilisé le gaz doit être distribué). Les conséquences sont d’une part que ce croisement du TEI fait l’objet d’une case fixée ; d’autre part que la détermination du partage volume -prix tant pour le B06Z que pour le D35B doit se faire parallèlement à l’examen du compte de la branche D35B.

Il n’y a pas de marge de commerce et les marges de transport ne concernent que la CI. Les ventes représentent la quasi-totalité des ressources. Les emplois se partagent entre CI (65 %) et CFM (35 %).

1 – Le partage volume prix

Indices de prix : il n’y a pas d’indice de prix à la production pour l’ensemble des marchés, juste un indice pour le marché français. Il concerne juste le gaz manufacturé. Un indice de prix à la consommation permet aussi de faire le partage volume prix.