LES COMPTES SATELLITES EN FRANCE ET À L’ÉTRANGER

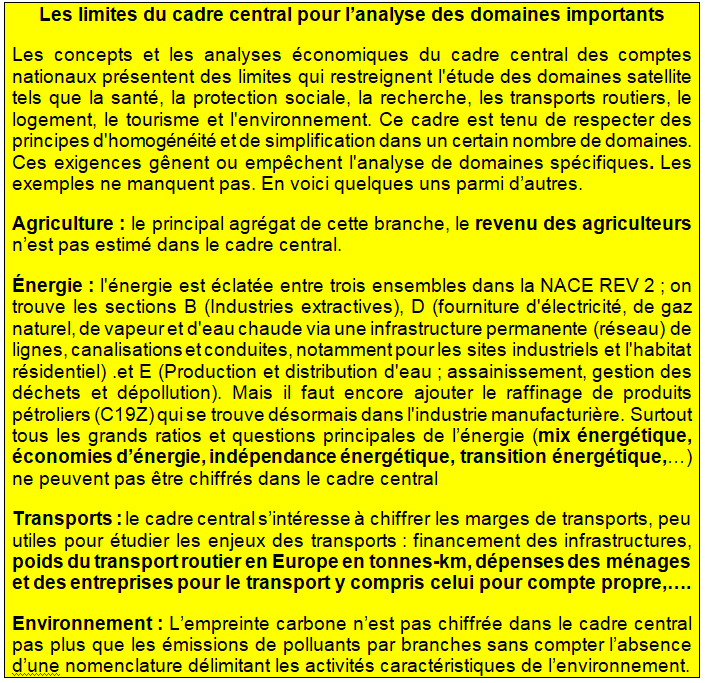

Les concepts et les analyses économiques du cadre central des comptes nationaux présentent parfois des limites qui restreignent l’étude des domaines satellite tels que la santé, la protection sociale, la recherche, les transports routiers, le logement, le tourisme et l’environnement. Ce cadre est tenu de respecter des principes d’homogénéité et de simplification dans un certain nombre de domaines, notamment les définitions des concepts (par exemple, la production), les cadres comptables, les méthodes d’évaluation et le choix des classifications. Ces exigences gênent ou empêchent l’analyse de domaines spécifiques.

Les comptes satellites français décrivent la plupart ces grands domaines de l’activité économique et sociale. Ces domaines sont caractérisés par une intervention publique à grande échelle sous forme de dépenses directes ou de paiements de transfert. L’objectif d’un compte satellite est de fournir des informations sur un ensemble spécifique d’agrégats, principalement les activités caractéristiques, les dépenses (en évitant les doubles comptes), le financement et les bénéficiaires du domaine. Mais l’analyse des bénéficiaires, qui était à l’origine l’un des principaux objectifs des comptes, a été entravée par le fait que le bénéficiaire d’une dépense n’est pas toujours facile à identifier. Enfin les manuels internationaux et les comptes satellites étrangers ont une vision parfois plus large.

Mais le concept même de comptes satellites fait encore l’objet de débats un demi siècle après sa mise en œuvre. La discussion s’est récemment concentrée sur la question du lien et de la cohérence avec le cadre central. Certains affirment que les comptes satellites sont intrinsèquement conçus pour mettre en évidence les différences avec le cadre central, qui est parfois inadéquat pour étudier des domaines spécifiques. D’autres experts estiment que ces différences ne devraient pas exister. Ils préconisent d’améliorer la connexion entre les comptes satellites et le cadre central, notamment pour illustrer la position d’un domaine particulier dans l’économie globale ou par rapport à un autre domaine, et pour établir des comparaisons internationales. En somme, des progrès peuvent résulter de la nécessité combinée de disposer de plus d’informations spécifiques aux domaines et d’une plus grande cohérence dans les méthodes de comptabilité satellite.

Pour Eurostat, les comptes satellites fournissent un cadre lié aux comptes concernés (nationaux ou régionaux) qui permet de concentrer l’attention sur un domaine ou un aspect précis de la vie économique et sociale ; parmi les exemples les plus courants, on peut citer les comptes satellites consacrés à l’environnement, au tourisme ou au travail non rémunéré chez les ménages.

Les comptes satellites sont l’un des moyens par lesquels le système des comptes nationaux peut être adapté afin de répondre à la diversité des situations et des besoins. Ils sont liés au système principal, mais ne sont pas tenus de fonctionner exactement aux mêmes concepts ou à se limiter à des données présentées en termes monétaires. Les comptes satellites sont conçus pour des usages spéciaux, comme la surveillance sanitaire de la Communauté ou l’état de l’environnement. Ils peuvent aussi être utilisés pour étudier de nouvelles méthodologies et élaborer de nouvelles procédures comptables qui, une fois finalisées et acceptées, peuvent être intégrées dans le système principal au fil du temps.

The concepts and economic analyses in the central framework of national accounts occasionally exhibit limitations that restrict the study of the satellite fields , such as health, social protection, research, road transportation, housing, tourism and the environment. This framework is obliged to comply with principles of homogeneity and simplification in a number of areas, including definitions of concepts (for example, production), accounting frameworks, valuation methods, and choice of classifications. These requirements hamper or prevent the analysis of specific fields.

The French satellite accounts describe most of theses major fields of economic and social activity. These fields are characterized by large-scale government intervention in the form of direct expenditures or transfer payments. The aim of a satellite account is to provide information about a specific set of aggregates, primarily the characteristic activities, expenditures (by avoiding double counting), financing, and beneficiaries in its field. The analysis of beneficiaries, however—originally one of the accounts’ major purposes—has been hampered by the fact that the beneficiary of an expenditure is not always easy to identify. Finally, International manuals and foreign satellite accounts sometimes have a broader view.

But the very concept of satellite accounts is still being debated a half-century after its implementation. The discussion has recently focused on the issue of linkage and consistency with the central framework. Some argue that the satellite accounts are intrinsically designed to highlight differences with the central framework, which is at times inadequate for studying specific fields. Other experts feel that such differences should not exist. They advocate improving the connection between satellite accounts and the central framework, especially to illustrate the position of a particular field in the overall economy or in relation to another field, and to draw international comparisons. In sum, progress may result from the combined need for more field-specific information and for greater coherence in satellite accounting methods.

According to Eurostat definition, Satellite accounts provide a framework linked to the to central (national or regional) accounts, allowing attention to be focused on a certain field or aspect of economic and social life in the context of national accounts; common examples are satellite accounts for the environment, or tourism, or unpaid household work.

Satellite accounts are one way in which the System of National Accounts may be adapted to meet differing circumstances and needs. They are closely linked to the main system but are not bound to employ exactly the same concepts or restrict themselves to data expressed in monetary terms. Satellite accounts are intended for special purposes such as monitoring the community’s health or the state of the environment. They may also be used to explore new methodologies and to work out new accounting procedures that, when fully developed and accepted, might become absorbed into the main system over time.

« Le système actuel, avec ses comptes de secteurs économiques et d’objets économiques intégrés ou semi-intégrés, croisés et équilibrés en lignes et en colonnes, est trop rigide pour traiter sous tous ses aspects la réalité économique. Des questions-clés, tels le logement, la recherche, etc… ne sont pas ou sont insuffisamment éclairées par lui. L’analyse fonctionnelle des dépenses publiques n’y parvient qu’imparfaitement. Des coupes « transversales » sont nécessaires. Une solution consiste à développer un système comportant autour du noyau central de nombreux satellites cohérents avec le système mais s’articulant avec lui selon des modalités très souples et très diverses ». André Vanoli; Le système actuel de comptabilité nationale et la planification, conférence de IARIW en 1967

« Les comptes satellites sont des systèmes de données spéciaux sur des domaines d’étude spécifiques et socialement importants (par exemple, l’environnement, la santé, l’éducation), qui pourraient compléter le système central des comptes nationaux et qui sont liés à ce dernier par des classifications communes et des tables de passage pour les producteurs et les opérations. L’avantage particulier des systèmes satellites réside dans la possibilité de répondre à de nouvelles demandes de données, de tester de nouveaux concepts adaptés au domaine décrit, tout en laissant inchangés l’étendue et les concepts du système central. L’accent est mis sur la nécessité de normaliser les concepts des comptes satellites à l’échelle mondiale. Ceci est nécessaire non seulement pour comparer les résultats des analyses pour différents domaines au niveau national, mais aussi pour permettre des comparaisons internationales des données pour un domaine d’étude. »Carsten Stahmer et Dieter Schnafer, Considérations conceptuelles sur les systèmes satellitaires, février 1990

Sommaire

I – MÉTHODOLOGIE : DÉPENSE, BÉNÉFICIAIRES, FINANCEMENT

II – LE FINANCEMENT FINAL ET INITIAL DANS LES COMPTES SATELLITES

III – UN EXEMPLE FICTIF ISSU DU SCN 1993

IV – L’IMPORTANCE DES COMPARAISONS INTERNATIONALES

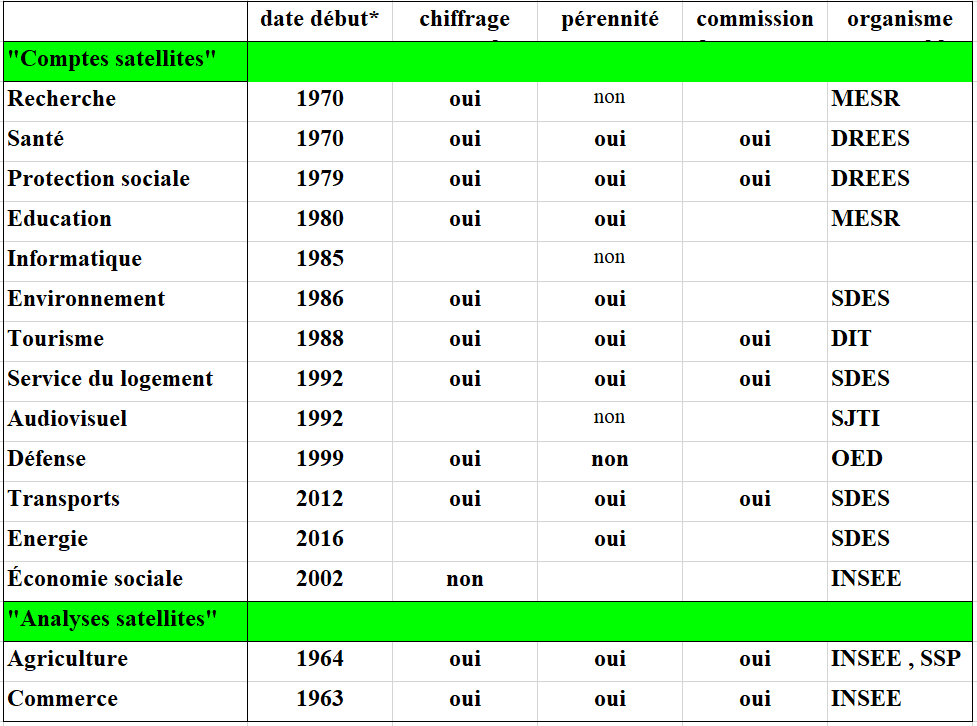

V – LES COMPTES SATELLITES EN FRANCE

IX -LES COMPTES SATELLITES DANS LE SEC 2010

X – LES COMPTES SATELLITES ÉTRANGERS

Introduction

° Les domaines des compte satellites sont caractérisés par une intervention gouvernementale à grande échelle sous forme de dépenses directes ou de paiements de transfert. Alors que le cadre central est découpé en secteurs institutionnels et en branches, les comptes satellites se référent à la fonction [1] (les nombres entre crochet renvoient à la bibliographie en bas de page). Ces domaines sont essentiels dans la vie économique et sociale : santé, éducation, tourisme, logement, etc,..

1 – Plusieurs définitions et plusieurs questions

° Le concept même de comptes satellites fait encore l’objet d’un débat un demi siècle après sa mise en œuvre. La discussion a récemment porté sur la question du lien et de la cohérence avec le cadre central. Ceux qui les chiffrent font valoir que les comptes satellites sont intrinsèquement conçus pour mettre en évidence les différences avec le cadre central, qui est parfois inadéquat pour étudier des domaines spécifiques. Les experts du cadre central, eux, estiment que de telles différences ne devraient pas exister. Ils préconisent d’améliorer la connexion entre les comptes satellites et le cadre central, soit pour l’alimenter, soit pour illustrer la position d’un domaine particulier dans l’économie globale ou par rapport à un autre, et pour établir des comparaisons internationales. Si des différences conceptuelles ou statistiques existent entre les deux approches, au moins faut il pouvoir les expliquer. Les progrès peuvent résulter du besoin combiné d’informations plus spécifiques à un domaine et d’une plus grande cohérence des méthodes des comptes satellites [2].

° On lit dans la préface du SCN 2008 : « Le SCN 1993 intégrait la notion de comptes satellites, qui constituent une étape majeure dans le sens de la flexibilité. À l’avenir, les comptes satellites devraient continuer à permettre d’élaborer des solutions garantissant que les mesures de stimulation telles que celles applicables aux questions de comptabilité de l’environnement offrent un niveau de confiance approprié. L’utilisation des comptes satellites comme moyen d’étendre la pertinence des comptes nationaux sans affecter la comparabilité du cadre central employé pour la définition des politiques économiques est devenue un outil reconnu de développement et de test de nouvelles méthodes et sources de données« .

° Le SEC 2010 a développé une notion plus extensive des comptes satellites. Il met en avant toute approche n’apparaissant pas dans le cadre central (compte de productivité et de la croissance, comptes de l’emploi, compte des institutions sans but lucratif, etc…) [3].

° Les comptes satellites peuvent aussi être utilisés pour étudier de nouvelles méthodologies et élaborer de nouvelles procédures comptables qui, une fois finalisées et acceptées, peuvent être intégrées dans le système central au fil du temps : la R&D en 2010 (voir page Compte de recherche développement), et peut-être l’environnement dans le prochain SCN (voir page Comptes de l’environnement).

° On donne plus loin un exemple fictif de la méthode du SCN 2008 – 1993 (montrant comment évaluer la dépense du domaine et la production des activités caractéristiques) à partir des tableaux du cafre central même si il n’est guère mis en pratique dans les comptes satellites français. Il l’est d’ailleurs parfois plus dans certains comptes satellites étrangers. L’idée est de relier tous les tableaux d’un compte satellite au TES et au TEE. Le tableau de la dépense nationale par bénéficiaire reprend les grandes colonnes du TES (branches marchandes, non marchandes, ménages,…). Le tableau du financement reprend en partie les secteurs institutionnels du TEE. On y voit aussi que le notion de Dépense Nationale n’est pas vraiment comparable au PIB. D’une part, elle n’est pas à l’abri des doubles comptes du fait qu’elle intègre des transferts spécifiques du domaine dont on ne sait pas toujours si ils ne sont pas une contrepartie des dépenses liées à la production : consommations intermédiaires (CI) ou finales, FBCF, …. D’autre part elle inclut ces mêmes CI qui ne font pas partie du PIB. Ainsi, en additionnant les Dépenses Nationales des comptes satellites français, on approche le PIB alors que leurs domaines sont loin de couvrir les activités de l’économie.

2 – Les expériences françaises et étrangères

° Il reste que l’expérience française des comptes satellites est particulièrement riche et originale avec de nouveaux comptes comme celui de l’énergie et de futurs projets (économie sociale et solidaire). Les comparaisons internationales sont ici essentielles. Les comptes satellites sont mondiaux, s’appuyant sur une méthode internationale (OCDE, Eurostat, UNESCO). Les dépenses de santé représentent plus de 12% du PIB en France, 18% aux États-Unis bien plus que l’industrie et l’agriculture réunies. Les notions d’activités caractéristiques, de la Dépense du domaine, voire du financement, sont communes à la plupart de ces comptes.

° De nombreux comptes satellites ne sont pas présentés ici mais dans des pages à part vu leur importance : santé (Compte de la santé), éducation (Compte de l’éducation), tourisme (Compte du tourisme) environnement (Comptes Environnement), économie numérique (Comptes économie numérique), ISBL (Ménages et ISBLSM). Ceci ne veut pas dire que les comptes présentés ici sont moins importants, tels le transport et le logement. Mais on les étudie aussi en partie dans d’autres pages : Comptes transport, Comptes bâtiment travaux publics.

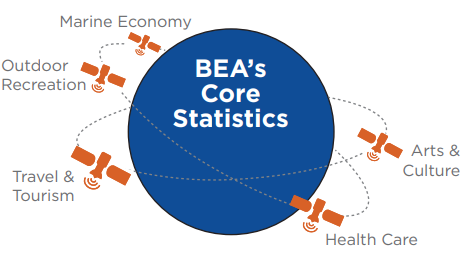

° On présente aussi plusieurs comptes satellites étrangers. En particulier, les Systèmes américains et canadiens sont pionniers avec la France. Le BEA des États-Unis est à la pointe avec 9 comptes satellites qui ne sont pas choisis au hasard. Ils révèlent l’intérêt du pays pour des domaines stratégiques (espace, R&D,… ). Statistique Canada a aussi une longue tradition de comptabilité satellite allant du tourisme, de la culture et des pensions, des transports au travail domestique non rémunéré. Ces comptes donnent tous une vision élargie de l’économie et de la société. Les comptables canadiens rappellent que le système central définit les concepts, les comptes et la rigueur comptable requise pour produire un ensemble de comptes intégrés et cohérents, mais il donne la souplesse de variation voulue pour « élargir » en quelque sorte ce cadre afin de répondre à un besoin particulier.

° Les comptables canadiens ont tenté d’articuler au mieux les comptes satellites au TRE du cadre central. Ils précisent qu’il y a essentiellement deux types de comptes satellites. Le premier type réarrange les classifications ou les données (par exemple, en fournissant plus de détails ou en proposant d’autres agrégations) et peut fournir des données complémentaires sur les comptes de base existants. Ces comptes satellites ne changent pas les concepts sous-jacents du système de base, mais ils présentent une perspective élargie d’un secteur, d’un groupe de produits ou d’une activité donnés. Le deuxième type de compte satellite cherche à modifier les concepts sous-jacents du Système de comptes macroéconomiques de base, comme le concept de production (par exemple en incluant les activités bénévoles dans la production).

° D’autres pays (Royaume-Uni, Allemagne, Suisse, Belgique, Maroc,…) ont développé des comptes satellites dans tels ou tels domaines par exemple comme la production domestique des ménages non prise en compte dans le cadre central (Royaume-Uni, États-Unis, Suisse, Maroc,…).

° Un point important est de préciser le mot « compte satellite » à l’étranger. Il s’agit parfois d’études ponctuelles sur tel tel domaine (espace aux États-Unis, santé en Allemagne, emploi au Maroc, etc…) effectuées à partir du TES (TRE à l’étranger) en calculant l’emploi ou la valeur ajoutée directe et indirecte du domaine (voir page TES Symétrique).

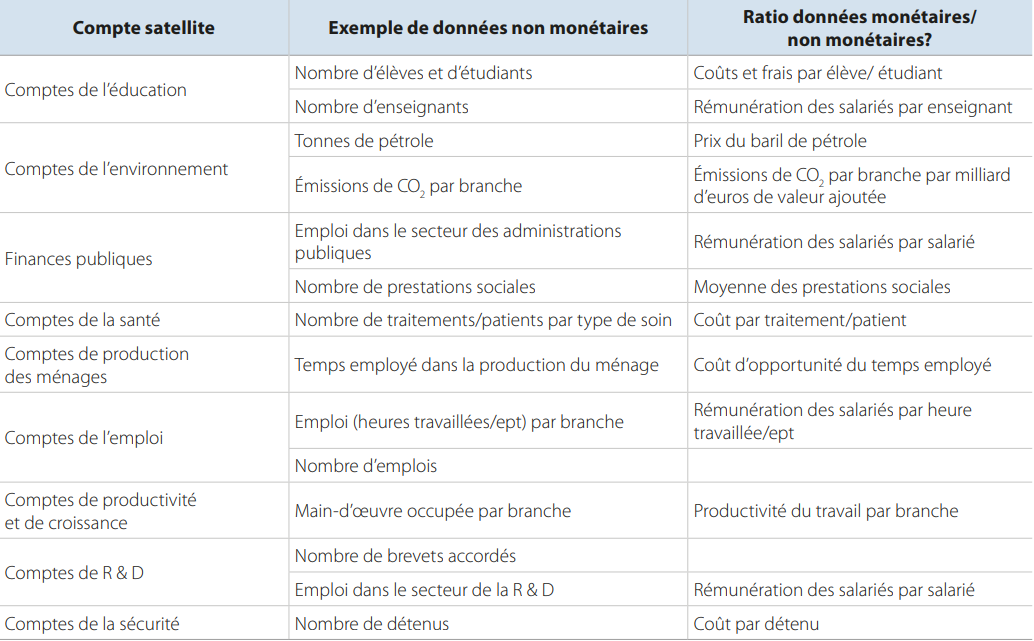

° Enfin, on ne soulignera jamais assez l’importance des données non monétaires soit pour calculer des ratios significatifs (dépenses moyennes par élève,…) ou bien l’inverse pour calculer une dépense (tourisme, environnement), soit pour comparer la dépense pour un domaine aux résultats et à la qualité du service. Cette dernière question est largement développée dans la page Secteur tertiaire. Un compte satellite a d’autant plus d’intérêt qu’il fournit des données non monétaires ou des ratios pour avoir une vision complète du domaine.

I – MÉTHODOLOGIE : DÉPENSE, BÉNÉFICIAIRES, FINANCEMENT

Deux remarques générales peuvent être faites par rapport aux 5 questions précédentes, qu’avait développées les comptables français et le SCN 93.

1/ D’abord, la notion de dépense a fait l’objet de discussions. Certains comptes satellites, s’appuyant sur leur système statistique de base (R&D autrefois, éducation, tourisme,…) évaluent la dépense « intérieure », définie comme la somme des coûts des producteurs caractéristiques du domaine.

Puis ils passent à la dépense nationale en ajoutant les financements versés à 1’étranger et en retirant les financements reçus de l’étranger.

En revanche, la méthode du SCN 1993 s’intéresse d’abord aux emplois des unités résidentes en produits spécifiques et aux transferts spécifiques puis à la dépense nationale (en retirant les financements par des non-résidents). Elle propose aussi des équilibres ressources-emplois en produits spécifiques qui permettent d’évaluer, entre autres, une consommation intérieure en produits spécifiques. Dès lors, l’ordre des questions a une certaine importance. Les comptes satellites qui évaluent d’abord la dépense intérieure partent des comptes des producteurs caractéristiques. Ils analysent donc d’abord le secteur de production.

2/ Ensuite, l’expérience des comptes satellites français a montré que le volet « bénéficiaire » est resté modeste parce qu’il n’est pas toujours facile d’identifier le bénéficiaire d’une dépense en partie du fait des insuffisances du système statistique. La construction et de l’entretien des routes bénéficient-ils aux véhicules de tourisme ou aux véhicules lourds et dans quelles proportions? La médecine du travail, la formation professionnelle et l’utilisation des véhicules de tourisme d’entreprise sont-elles avantageuses pour les ménages ou les entreprises? De même, dans le domaine de l’éducation, l’augmentation des qualifications profite sans doute au système de production de l’entreprise, à la communauté et à l’individu. Un autre exemple est celui des subventions gouvernementales aux chemins de fer français (SNCF). On peut démontrer que ces avantages profitent aussi partiellement aux utilisateurs ferroviaires, car ils couvrent non seulement les coûts d’exploitation, mais contribuent également au financement d’investissements qui améliorent le confort et la vitesse (par exemple, le train à grande vitesse TGV), bref la qualité de service. Les réponses à ces questions dépendent en grande partie des conventions comptables.

1/ Définir le champ

Pour calculer des agrégats significatifs tels que les dépenses nationales dans un domaine donné, nous devons commencer par une délimitation précise des limites du champ. Celles-ci sont définies par l’identification des dépenses spécifiques à un domaine, notamment:

– Achats de produits caractéristiques ainsi que les dépenses d’investissement par activité caractéristique sur des produits non spécifiques,

– Achats de « biens et services connexes« ,

– « transferts » spécifiques à un champ : Ceux-ci sont traités comme un élément distinctif de la Dépense nationale en supposant qu’ils ne sont pas déjà inclus dans l’évaluation des deux éléments précédents. Sinon, ils ne seront incorporés que dans les comptes de financement.

Ces catégories sont parfois complexes à définir. Les produits spécifiques incluent les produits caractéristiques et les produits connexes. Mais il faut distinguer les activités caractéristiques – qui sont les éléments constitutifs de l’économie du secteur – des produits caractéristiques. En règle générale, les deux peuvent être traités conjointement. Les activités caractéristiques impliquent la production de produits, tandis que les produits caractéristiques génèrent la consommation du champ. Deux domaines sont particulièrement problématiques à cet égard.

Le premier est le tourisme. L’activité des hôtels, des bars et des restaurants n’est « caractéristique » que par la part de leurs services fournis aux touristes. Le problème consiste à identifier la consommation de produits touristiques et, surtout, les dépenses d’investissement des activités caractéristiques correspondantes.

Le défi est encore plus grand dans le domaine de la protection de l’environnement, où seul un petit nombre de biens et services peut être considéré comme spécifique (voir page Comptes de l’environnement)

. La plupart des dépenses n’impliquent pas l’achat de produits. Ils sont générés par des actions (telles que la mise au point de produits moins polluants) ou des programmes (protection des parcs naturels, traitement de l’eau) qui ne figurent pas en tant que tels dans la classification des activités et des produits, car ce sont des fonctions. La relation entre les produits, les activités et les objectifs est beaucoup plus floue que dans les autres comptes satellites. Par exemple, le producteur d’un mur d’isolation phonique le long d’une voie publique n’est pas caractéristique du domaine de l’environnement, mais le service gouvernemental qui le met en service l’est.

Un domaine peut être défini par des actions qui lui sont spécifiques et qui génèrent une dépense. Ces actions peuvent appartenir à la production, telle que définie dans le cadre central : exemples des services de médecin dans le compte des soins de santé et des services d’enseignement dans le compte de l’éducation. Une telle production entraîne une dépense telle que la consommation finale ou la formation de capital. Alternativement, les actions peuvent correspondre à une dépense qui n’a pas de contrepartie de production dans le cadre central. Dans ce cas, l’identification des activités caractéristiques est plus difficile.

a) Les produits caractéristiques

Ils n’ont pas vraiment une définition rigoureuse. Le chapitre du SCN les définit ainsi : « Ce sont les produits typiques du domaine » et d’ajouter « … que ceci implique qu’on étudie complètement leur secteur de production« . En fait, la distinction entre les produits caractéristiques et les biens et services connexes se traduit surtout par ses conséquences dans le chiffrage d’un compte satellite (niveau de la dépense nationale et présentation des tableaux). Si une activité est caractéristique, on retient la dépense en capital des producteurs de cette activité dans la dépense nationale. Si une activité est caractéristique, on en analyse la production.

La nomenclature des produits caractéristiques peut être plus détaillée que celle du cadre central : dans le cas du tourisme, l’hébergement est décrit selon plusieurs formes (hôtellerie , location, camping,…), croisées avec une nomenclature de types de séjour (long séjour, court séjour, tourisme d’affaires,…). De même, dans l’éducation, les services d’enseignement sont décrits selon l’organisation du système éducatif (primaire, secondaire, supérieur,…), que le mode de .production soit marchand ou non marchand. On peut aussi distinguer différentes formes de formation de capital des activités caractéristiques : matériels, infrastructures et autres pour les transports. Naturellement, il faut que la nomenclature des activités caractéristiques du compte satellite puisse être articulée à celles du cadre central.

Elle peut être aussi une nomenclature fonctionnelle, voire une nomenclature de programmes, qui peut être ensuite détaillée selon une nomenclature de produits : ce serait le cas dans un compte satellite des transports qui définirait d’abord les différents modes (route, rail, aérien,…} comme produits caractéristiques. De même,, un compte satellite de l’environnement retiendra comme première nomenclature d’activités caractéristiques, celle des différents programmes (eau, déchets, air, ….).

Enfin, une activité peut être caractéristique de plusieurs domaines : par exemple, la médecine scolaire appartient aux domaines de la santé et de l’éducation; les transports de voyageurs de longue distance, aux domaines des transports et pour partie du tourisme .

b) Les biens et services connexes

Les biens et services connexes sont a contrario des produits auxquels on s’intéressera seulement pour leur financement et usage, non pour la production. Ceci a pour conséquence de ne pas retenir les dépenses en capital des activités qui produisent ces biens et services. Un critère significatif fait référence à 1’usage final du produit : si le produit est consommé secondairement par les acteurs du domaine, alors c’est un bien ou service connexe : par exemple, on peut considérer que les services d’assurance automobile sont connexes au domaine du transport routier; leur production (consommation) ne représente que le tiers de la production de service d’assurance en France. De même, les livres et fournitures scolaires (biens et services connexes au domaine de l’éducation) n’ont pas en général, la seule population scolarisée comme clientèle. Autre exemple, les achats de biens et services par les touristes auprès d’activités non-caractéristiques du tourisme pendant la durée de leur séjour (leurs dépenses d’alimentation ou les dépenses d’utilisation des véhicules) peuvent être considérés comme des biens et services connexes du domaine du tourisme.

c) Les transferts spécifiques du domaine

Ce sont eux qui posent le plus de problèmes. Qu’est-ce-qu’un transfert spécifique d’un domaine et donc comment établir une liste de transferts spécifiques du domaine? Le SCN précise que si les transferts spécifiques servent à financer l’acquisition de biens et services spécifiques, ils ne doivent pas être inclus une seconde fois dans le calcul de la dépense nationale mais il ajoute qu’il faut distinguer explicitement les transferts qui sont une composante de la dépense nationale et ceux qui constituent des instruments intermédiaires de financement de la dépense nationale, notamment pour l’étude du financement.

Un transfert spécifique d’un domaine est un versement monétaire (ou en nature) d’un agent à un autre dont la mise en oeuvre est générée par une activité (action) du domaine. Cette définition exclut toutefois les transferts à caractère général, telle la TVA. Par exemple, dans un compte de la route, seul le supplément de TVA par rapport au taux normal ou la taxe spéciale sur les assurances auto sont des transferts spécifiques du domaine routier.

Parfois, cette définition ne pose pas de problèmes. Dans la protection sociale, les services « caractéristiques » du domaine ont une importance limitée puisque ce ne sont que les services rendus par les Caisses qui gèrent la protection sociale [8]. En revanche, l’essentiel est constitué de transferts sous forme de prestations sociales, qui sont décrites selon le risque qu’elles couvrent et selon leur type (nature ou espèce). De même, les bourses d’étude sont des transferts spécifiques du domaine de l’éducation.

Mais le problème devient plus complexe pour certaines opérations, telles les recettes des administrations publiques. La réponse à la question peut dépendre alors de conventions juridiques et fiscales : en vertu du principe d’universalité budgétaire – les recettes fiscales de l’Etat ne sont pas affectées à des dépenses spécifiques à l’exception des budgets spéciaux – on ne devrait retenir que les transferts correspondant à ce dernier cas. De même, pour les collectivités locales, certains transferts à caractère général (comme la dotation globale de fonctionnement versée par 1’Etat aux communes) sont exclus des comptes satellites dès lors qu’il n’y a pas affectation directe et explicite des transferts aux dépenses du domaine. Dans ce cas, les dépenses des communes sont incluses telles quelles dans la dépense nationale.

Cependant, on peut s’interroger sur ces conventions. Par exemple, dans les transports,, la plupart des taxes qu’ils génèrent sont assez bien identifiables, étant perçues à la consommation (taxe spéciale sur les assurances,…) ,ou à la production (taxe à l’essieu,…). Certes ces impôts ou autres transferts ne sont pas affectés explicitement à des dépenses de transport (en regard du principe d’universalité) mais on pourrait admettre qu’il existe une certaine politique des transports, marquée notamment par une redistribution .des financements entre modes.

2/ Le secteur de production

En France, l’élaboration des comptes des producteurs d’activités caractéristiques a constitué souvent la première étape nécessaire à l’évaluation des agrégats de dépense du compte satellite (éducation, recherche, environnement,…)» en cohérence avec le système statistique de base qui interroge les exécutants Elle est aussi un gage de cohérence comptable entre une estimation de la dépense nationale faite à partir de la demande (les emplois) et une estimation faite à partir de l’offre (les ressources).

Si on veut avoir une idée de cette production, il convient de répondre à deux questions :

– quelle est la notion de production retenue ?

– comment se définissent les unités ?

* La notion de production retenue dans un compte satellite peut être plus large que celle du cadre central, par exemple, la production domestique non rémunérée ou le bénévolat. Elle peut aussi se référer à des effets externes non monétarisés, par exemple le temps de transport qu’on peut alors considérer comme une production négative ou qu’on peut inclure dans les effets-qualité ce qui entraînera une modification des évolutions en volume. Il peut s’agir enfin de modifier conceptuellement certains agrégats du cadre central pour avoir une image complète d’une activité. Par exemple, on peut considérer l’achat et l’utilisation de véhicule comme une production pour compte propre. D’autre part, les productions des établissements pour compte propre de services non identifiés dans ,1e cadre central peuvent faire partie de la production. Dans une analyse satellite, leur valeur sera mesurée par les coûts de production.

* De manière générale, tout compte satellite définit le secteur de production de son domaine par l’ensemble des unités qui produisent des biens et services caractéristiques, et elles seules. En conséquence, toutes les unités qui produisent des biens et services connexes sont exclues du secteur de production. Pour mener l’analyse du secteur de production, on est conduit à définir deux ensembles : celui des unités de production d’une part, celui des opérations d’autre part. Poux décrire la production dans un compte satellite, on doit théoriquement s’appuyer sur la notion « d’unités homogènes de production de biens et services caractéristiques du domaine » (UHPC). Ces unités peuvent être tout ou partie d’une unité de production homogène. Tout, si l’activité de l’unité de production homogène est « caractéristique » et qu’elle se confond avec l’UHPC. Une partie, dans deux circonstances distinctes :

– l’activité de l’unité de production homogène est « caractéristique » mais pas entièrement. L’UHPC correspond à la partie purement « caractéristique » de l’unité de production homogène (c’est le cas d’une partie importante du tourisme où un bien ou service ne devient touristique que lorsqu’il est consommé par un touriste).

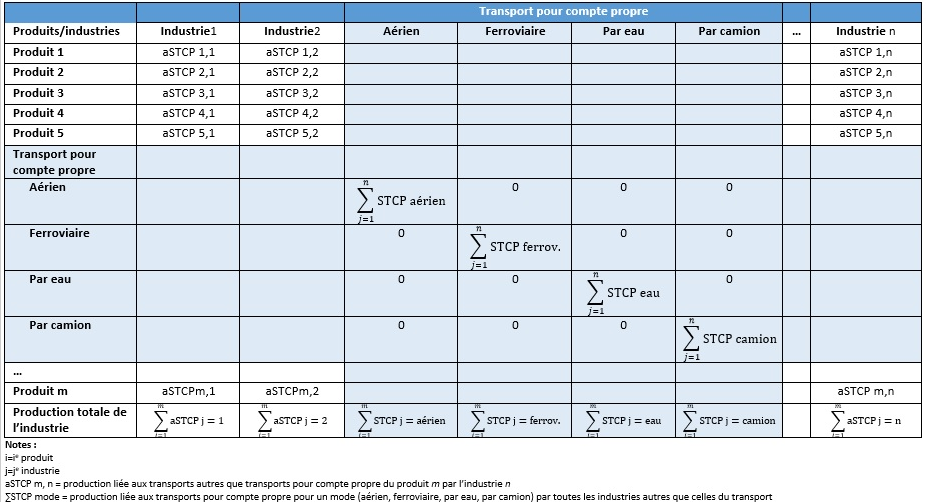

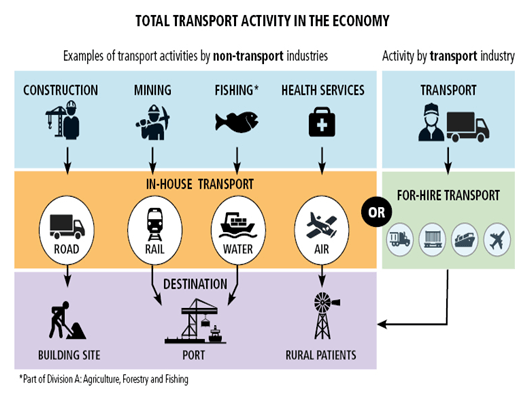

– l’activité « caractéristique » est auxiliaire pour l’unité de production homogène. L’UHPC correspond à cette partie (c’est le cas du transport routier pour compte propre).

On peut donc mener l’analyse de la production dans une optique analogue à une optique de branche, une activité caractéristique, équivalente d’une branche dans le cadre central, se définissant par l’ensemble des UHPC qui exercent cette activité.

Toutefois, cette analyse ne se limite pas en général à celle de la production; elle cherche souvent à décrire un secteur de production, avec notamment une séquence complète de comptes. Il lui faut donc utiliser comme dans le cadre central, l’unité institutionnelle comme unité d’observation et non plus l’UHPC. En effet, s’il est possible d’estimer la production, voire la valeur ajoutée de l’UHPC, il est difficile d’en connaître les autres opérations, notamment celles du compte de revenu et de capital. Ce problème est évidemment encore plus compliqué que pour une unité de production homogène. On distingue les opérations courantes (compte des opérations courantes) et les opérations en capital (compte de capital).

Ces comptes sont simplifiés par rapport à ceux du cadre central. On peut toutefois distinguer la production de produits caractéristiques et d’autres produits, et reprendre cette distinction pour les CI, les rémunérations, l’excédent d’exploitation net, et surtout la FBCF afin de ne pas comptabiliser la FBCF en produits caractéristiques dans le calcul de la dépense nationale sans doubles comptes. Par ailleurs, il ne faut comptabiliser que la FBCF des producteurs caractéristiques : dans la dépense en capital de la SNCF pour le transport, il ne faut pas retenir les investissements qu’elle effectue pour la restauration aux usagers, car elle n’est pas une activité caractéristique du domaine des transports.

3/ La dépense nationale du domaine

L’objet d’un compte satellite est d’abord d’évaluer la dépense consacrée au domaine. La dépense mesure l’effort consacré à un domaine par les différents agents de la collectivité et se définit comme la somme des dépenses effectives concernant les produits caractéristiques, les achats de biens et services connexes et les opérations de répartition spécifiques au domaine. La 13 dépense se définit donc du point de vue des financeurs. C’est la somme des dépenses que ces derniers engagent à ce titre.

Pourtant, la méthode comptable d’évaluation de la dépense du domaine n’est pas unique pour tous les comptes satellites. Certains comptes entendent par « dépenses », les consommations finales et intermédiaires de ces produits par les différents agents (ménages, entreprises, administrations publiques,…) et les autres dépenses qu’ils effectuent pour le domaine (transferts). Ces achats ou ces transferts constituent les recettes des producteurs caractéristiques. D’autres comptes considèrent que la dépense pour un domaine s’analyse comme la somme des dépenses des producteurs caractéristiques (leurs coûts) sur le territoire national quelle que soit l’origine de leurs financements.

Ainsi, si le domaine ne comprend que des produits caractéristiques, l’exemple suivant montre que la dépense pour le domaine est de 18 (12 de ventes + 6 de dépenses en capital) dans la méthode du SCN. Dans la méthode de l’ancien compte satellite de la R&D, la dépense était mesurée par l’ensemble des coûts des producteurs caractéristiques (10 + 6). La dépense intérieure (mais aussi nationale) est égale à 16. L’écart est représenté par l’épargne brute des producteurs.

a) Plusieurs notions de dépense

1/ De nombreux comptes satellites français s’appuient sur le calcul de la dépense intérieure (16 dans l’exemple précédent). Celle ci est évaluée à partir des coûts des producteurs caractéristiques. On distingue la dépense en capital et la dépense courante. Dans le compte de la recherche (qui n’existe plus), la dépense prenait notamment la forme de transferts en capital au bénéfice des producteurs (aides à l’investissement, autres transferts en capital) ou de variation d’engagement des organismes producteurs (dettes). Mais ils ,évaluent ensuite la Dépense nationale.

La différence entre la dépense intérieure et la dépense nationale correspond au solde extérieur. On note que les financements reçus de non-résidents par les résidents et les dépenses des financeurs résidents à des non-résidents ne concernent pas que des exportations et des importations de produits caractéristiques (ou de biens et services connexes). Il peut s’agir aussi de transferts. Dans le compte de l’éducation, les rémunérations versées par l’État aux enseignants en coopération à l’étranger ou exerçant leur activité dans les DOM-TOM sont considérées comme des dépenses dans le reste du monde et elles entrent dans la dépense nationale.

2/ La méthode de calcul de la dépense du SCN 2008 – SEC 2010 évalue uniquement les emplois des unités résidentes et la dépense nationale (18 dans l’exemple précédent). Il n’y a que pour le tourisme que la dépense intérieure soit utile à calculer car dans le cadre central de la comptabilité nationale, on ne connaît pas, par produit, la consommation finale des résidents auprès d’entreprises non-résidentes et celle des non-résidents à des entreprises résidentes. Dans un compte satellite du tourisme, il peut être intéressant de les connaître.

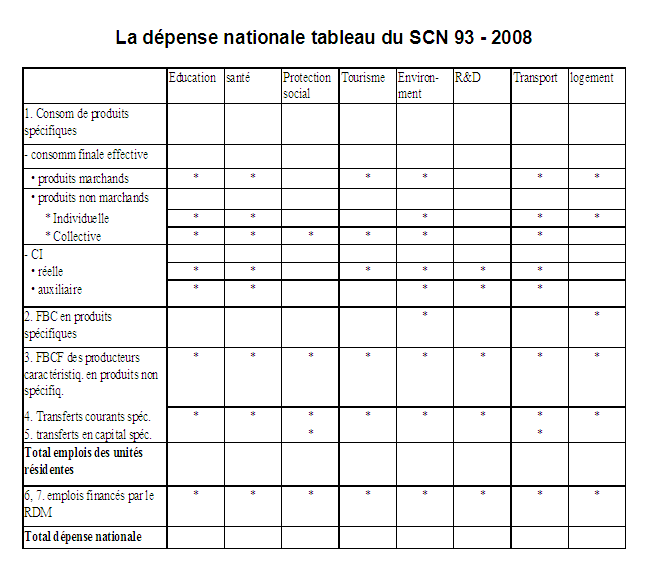

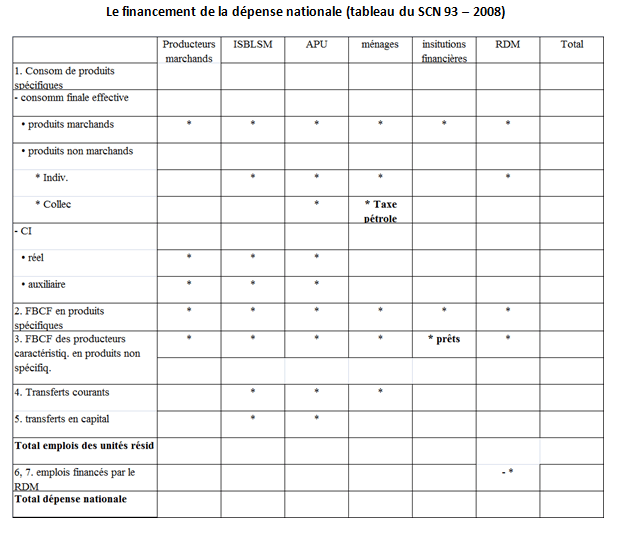

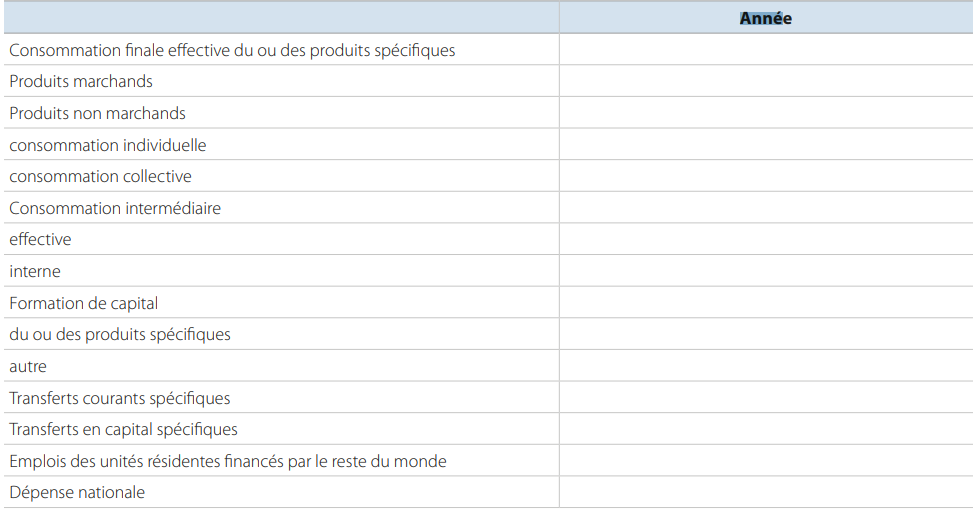

La dépense nationale comprend sept composantes :

- la consommation en produits spécifiques (produits caractéristiques et biens et services connexes). Elle se décompose en une consommation finale effective (CFE dans le tableau suivant et une consommation intermédiaire (CI), cette dernière comprenant également la consommation correspondant à une production auxiliaire (interne). La consommation finale effective comprend celle en produits marchands et non-marchands, celle-ci se subdivisant en une consommation individuelle et collective .

- la formation de capital en produits spécifiques.

- la formation de capital des activités caractéristiques en produits non spécifiques.

- les transferts courants qui ne sont pas une contrepartie de la consommation en produits spécifiques.

- les transferts en capital qui ne sont pas une contrepartie de la formation de capital en produits spécifiques ou de la formation de capital des activités caractéristiques.

- les emplois courants d’unités résidentes financés par le reste du monde (en -).

- les emplois en capital d’unités résidentes financés par le reste du monde (en -) (qu’on a regroupés dans le tableau suivant avec la rubrique précédente).

Les emplois totaux des unités résidentes sont la somme des cinq premières composantes. Il faut en déduire la partie financée par le reste du monde moyennant des transferts ou des prêts, afin d’aboutir aux dépenses de la Nation. Celles-ci sont donc égales aux emplois totaux des unités résidentes qui sont financés par des unités résidentes.

La dépense nationale courante est est égale à la somme des consommations finales et intermédiaires en produits spécifiques, y compris la production auxiliaire, et des transferts spécifiques courants, diminuée des emplois courants d’unités résidentes financés par le reste du monde.

La dépense nationale en capital est égale à la somme de la formation de capital en produits spécifiques, de la formation de capital des producteurs caractéristiques en produits non-spécifiques, et des transferts en capital, diminuée des emplois en capital d’unités résidentes financés par le reste du monde. Le tableau suivant présente différents comptes satellites en montrant quelles sont les composantes de la dépense nationale qui devront faire l’objet d’une évaluation.

L’approche du SCN, par la dépense évaluée à partir des emplois finals et intermédiaires, présente l’avantage d’être articulée directement au cadre central de la comptabilité nationale. Il est en outre plus aisé dans certains domaines d’estimer la dépense à partir des flux reçus (qu’on connaît mieux que les coûts). Par exemple, pour évaluer la dépense du transport ferroviaire, on pourra « partir » des consommations finales et intermédiaires en produit « transport ferroviaire » plutôt que des coûts de la SNCF correspondant à ce domaine, ce qui nécessiterait une comptabilité analytique.

b) Les problèmes de doubles comptes

On ne retiendra que la formation de capital des activités caractéristiques en produits non-spécifiques. De même, on ne devrait pas retenir l’achat par un producteur caractéristique d’un produit caractéristique ou connexe dans le calcul de la dépense nationale du domaine (par exemple les médicaments achetés par les hôpitaux dans le compte de la santé). On risque enfin un double compte lorsqu’on comptabilise même des achats en produits non-spécifiques : par exemple dans l’environnement, si une station d’épuration achète des produits chimiques qui incorporent eux-mimes une production auxiliaire de protection d’environnement qu’on a déjà comptabilisée dans la dépense du domaine.

Mais la question la plus ardue concerne les transferts spécifiques : quels sont ceux qu’on doit retenir dans le calcul de la dépense nationale (sans double compte) ?

Il y a des cas sans problème où ces transferts représentent bien une dépense nouvelle : par exemple les bourses d’études accordées aux élèves dans le compte de l’éducation, dans la mesure où elles ne servent pas au financement de produits spécifiques, ou les prestations sociales accordées aux ménages dans le compte de la protection sociale. Pour les transports, certains transferts sont versés par les administrations publiques (APU) pour couvrir les déficits accumulés par les entreprises publiques. II s’agit de transferts directs aux bénéficiaires. Inversement, les aides à l’investissement des administrations publiques aux entreprises sont une contrepartie de leurs dépenses en capital, normalement déjà prise en compte dans le calcul de la dépense nationale.

Mais il y a des cas plus complexes.

° Les impôts sur le revenu et le patrimoine et les transferts courants divers : les transports et l’environnement donnent de bons exemples de ce type de problème. Certaines taxes spécifiques et autres paiements, vignette auto (R613), permis de conduire, certificats d’immatriculation, produits des amendes (R69), sont payés par les usagers. Servent-elles à financer les dépenses des administrations pour la route (voirie, routes nationales,…) ? Si on répond affirmativement, il n’y a pas lieu de comptabiliser ces taxes parmi les transferts courants, mais seulement le solde entre dépenses et recettes. Ainsi, il convient de déterminer d’abord la dépense de chaque agent (ménages, APU, … ) puis de se demander dans un second temps si une partie de ces dépenses est financée par les dépenses d’un autre agent déjà prise en compte.

° Les subventions : le cadre central du SCN révisé distingue les subventions sur les produits et les autres subventions sur la production, les premières comprenant notamment les subventions dont l’objet est d’abaisser le prix des produits payés par le consommateur et de financer le complément (subventions à la consommation). Concernant les subventions sur les produits, comme le cadre central évalue la consommation finale de produits marchands au prix d’acquisition, donc hors ces subventions, on devrait les inclure parmi les transferts courants si on conserve ce mode d’évaluation. mais en même temps, les emplois incluent des impôts sur les produits et l’on pourrait dire que c’est les impôts nets des subventions qui comptent. En revanche, les autres subventions à la production doivent être prises en compte parmi les transferts courants puisqu’elles ne sont pas une contrepartie des emplois finals et intermédiaires en produits caractéristiques.

° Les indemnités d’assurances : on prend ici l’exemple de l’assurance automobile.

– Faut-il prendre en compte la consommation de service d’assurance automobile dans la dépense nationale de transport routier?

– Faut-il inclure aussi les primes nettes ?

S’agissant de la première question, la réponse est liée au traitement comptable des assurances dans le cadre central : la consommation (finale ou intermédiaire) de service d’assurance est égale à la production du service d’assurance, calculée comme différence entre les primes brutes acquises et les produits de placement des réserves moins le total des remboursements (indemnités). Cette production correspond économiquement à la gestion des dossiers par les assurances, aux rémunérations des salariés des assurances, etc… Deux cas doivent être distingués :

– S’il s’agit de producteurs dans le cadre central (entreprises qui font du transport routier pour compte d’autrui ou pour compte propre), leur consommation intermédiaire de service d’assurance est répercutée dans le prix de vente, donc dans les consommations intermédiaires (ou finales) en produits spécifiques.

– S’il s’agit de ménages, qui ne vendent donc pas leur production, on doit prendre en compte leur consommation de services d’assurance dans les calculs de la dépense nationale.

S’agissant de la seconde question, il n’ y a pas lieu de prendre en compte les primes nettes pour le calcul de la dépense nationale : les entreprises d’assurance reçoivent des primes nettes qu’elles reversent ensuite sous forme d’indemnités aux ménages. Il n’est pas question de prendre en compte ces indemnités puisqu’il s’agit d’un simple transfert d’assurés à assurés-accidentés qui finance une dépense de réparation automobile déjà prise en compte dans la consommation en produits caractéristiques.

° Les intérêts versés : faut-il inclure les intérêts versés liés à des emprunts finançant l’acquisition de produits caractéristiques ou lors d’un investissement d’un producteur caractéristique ? Plusieurs cas peuvent être distingués.

– Si l’intérêt est versé par un producteur caractéristique, on peut considérer, comme pour les primes nettes d’assurance, qu’il est répercuté dans le prix de vente de cette unité, donc dans la consommation intermédiaire (ou finale) en produits spécifiques, déjà prise en compte.

– Si l’intérêt est versé par un non-producteur caractéristique lors d’un investissement, on pourrait retenir dans la dépense nationale, le coût des intérêts versés. Toutefois, il faudrait alors inclure le coût d’opportunité dans le cas d’un investissement financé par l’autofinancement. En outre, un tel calcul est délicat par exemple dans l’environnement où les investissements antipollution sont souvent intégrés dans un ensemble plus vaste.

– Si l’intérêt est versé par un propriétaire occupant son logement, le cadre central stipule que la production de service de logement pour compte propre peut être évaluée sur la base des prix pratiqués sur le marché pour des services similaires. Cette production intègre donc implicitement les intérêts qu’une agence de location répercuterait sur les prix des loyers.

– Si l’intérêt est versé dans le cadre d’une consommation finale, par exemple un ménage achetant un bien durable, on peut concevoir de prendre en compte ces intérêts dans le calcul de la dépense, l’achat ayant été comptabilisé net de ceux-ci. Toutefois, il paraît difficile d’identifier le montant de ces intérêts.

c) Les problèmes d’interprétation de la dépense nationale.

Il faut situer la dépense pour un domaine par rapport à l’ensemble de l’économie; ou évaluer une dépense moyenne par agent. Rapporter un indicateur de dépense au PIB peut poser problème. Le PIB n’intègre pas dans son calcul, les consommations intermédiaires. Ce type de ratio a un sens lorsque la dépense nationale ne comprend que des emplois finals, comme dans la santé où la consommation médicale (composée de la consommation de soins, biens et services médicaux et de services de médecine préventive) qui représente 90% de la dépense courante de santé, est totalement affectée dans les emplois finals. Mais, ce calcul est plus délicat, du moins à interpréter, dans des domaines où la dépense nationale est affectée largement en consommation intermédiaire, y compris pour compte propre, (recherche, transport,…),

Dans la page Comptabilité nationale comparaisons internationales, on montre aussi que la dépense publique ne peut-être non plus comparée au PIB et que son poids dans le PIB français (56% en 2019) ne signifie pas que la part de le dépense privé soit de 44 %.

Plusieurs solutions sont possibles pour évaluer le poids économique d’un domaine. On peut rapporter au PIB (ou plus précisément à la somme des valeurs ajoutées de l’économie), la valeur ajoutée des producteurs d’activités caractéristiques correspondant à cette dépense. On peut aussi estimer le contenu en emplois finals des différentes composantes de cette Dépense, qu’on rapporte ensuite aux PIB. On peut enfin modifier le niveau du PIB en y ajoutant les dépenses de consommations intermédiaires qu’on traite comme emploi final dans un compte satellite (les dépenses de santé ou de formation dans les entreprises).

En fait, le calcul de la dépense nationale devrait être utilisé pour comparer les niveaux de dépense des différents domaines de comptes satellites (même si ces domaines ne sont pas additifs du fait qu’une activité peut appartenir à plusieurs domaines), pour faire des Comparaisons internationales, et pour étudier structurellement les diverses composantes de la dépense nationale. En particulier, si la production auxiliaire est importante, il peut être intéressant de confronter sa valeur avec celle de la production vendue à des tiers (transports, services rendus aux entreprises,…). Par ailleurs, il peut être intéressant de confronter les parts respectives d’un même domaine avec celles des dépenses des Administrations publiques (APU) pour ce domaine dans le total de leurs dépenses, par exemple le poids des modes de transport des APU dans les dépenses des APU en transport.

4/ Les « utilisateurs / bénéficiaires »

L’analyse des bénéficiaires a fait souvent défaut dans les comptes satellites, telle la recherche. Cette absence est liée en partie au fait que « bénéficiaires » et « utilisateurs » d’une dépense peuvent être souvent confondus, considérant que le paiement sur un marché suffit à assimiler financeur, utilisateur et bénéficiaire. Le SCN 1993 utilise d’ailleurs les notions d’utilisateurs ou de bénéficiaires. Le terme « utilisateurs » convient mieux pour le tourisme ou la recherche, et le terme « bénéficiaires » ne peut s’appliquer qu’aux bénéficiaires de prestations sociales ou d’autres transferts bien spécifiques (bourses d’études dans l’éducation). Les bénéficiaires d’une dépense dans un compte satellite peuvent en effet recevoir des transferts en espèces ou en nature qui ne rentrent pas dans la consommation finale.

L’analyse des bénéficiaires est d’autant plus facile à mener qu’elle est cohérente avec le cadre central et que celui-ci les identifie correctement. En outre, elle est surtout intéressante à .mener quand les unités qui utilisent les produits spécifiques du domaine, ou qui bénéficient des opérations de répartition, ne sont pas les financeurs. De fait, elle n’a porté jusqu’à présent que sur des domaines où la consommation collective peut être individualisable (santé, éducation) ou lorsqu’il existe des transferts importants (protection sociale). Sur ce plan, elle peut être plus développée dans le cadre central du SCN 2008 du fait qu’il définit deux notions de consommation – dépense de consommation et consommation finale effective – à partir d’une séparation entre consommation finale individuelle et collective, fondant cette séparation sur les caractéristiques des bénéficiaires.

Le cadre central du SCN précise alors ces deux notions de services « individuels » et « collectifs ». Les dépenses de consommation finale individuelle représentent celles qui bénéficient à des ménages « individualisés ». On peut isoler le produit consomme, le ménage (ou le petit groupe de ménages) qui le consomme. La consommation individualisée de biens et services non marchands possède ainsi toutes les caractéristiques attachées à la consommation finale « privée ». Le SCN révisé considère alors que les dépenses de consommation individuelle des administrations concernent les fonctions de santé, éducation, sécurité sociale et bien-être, sports et loisirs, culture (à l’exception pour chaque fonction des dépenses liées à l’administration générale, à la réglementation et à la recherche).

a) L’analyse des bénéficiaires dans les comptes satellites

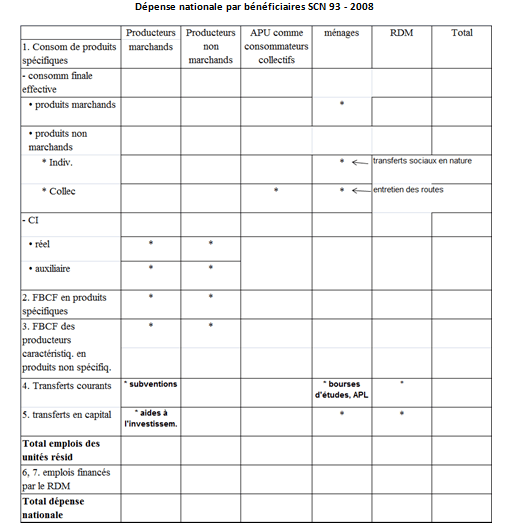

Dans le SCN 1993, le tableau des « utilisateurs / bénéficiaires » distingue les producteurs marchands, producteurs non-marchands, administrations publiques comme consommateurs collectifs, ménages en tant que consommateurs, reste du monde. Dans ce tableau suivant,, là où il y a des croix, c’est qu’il y a des chiffres.

On peut toutefois faire des distinctions plus fines, par exemple décomposer les producteurs marchands par branche ou les catégories de ménages (protection sociale).

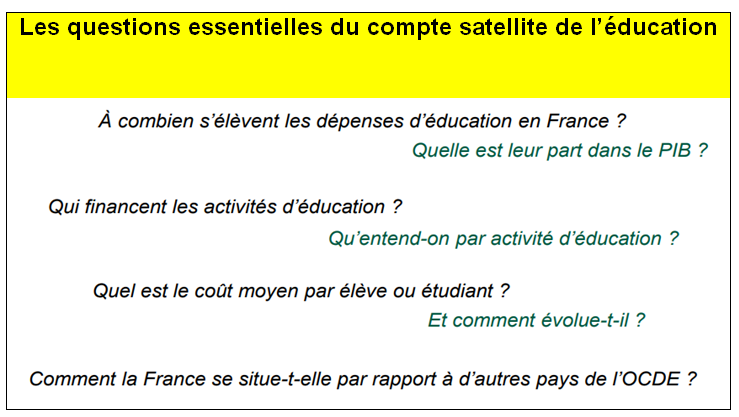

Comme les ménages constituent souvent les principaux bénéficiaires, en tout cas ceux pour lesquels l’analyse des bénéficiaires a le plus d’intérêt sur un plan économique et social, un compte satellite aura surtout pour objet de distinguer parmi les ménages, ceux qui bénéficient de la dépense en utilisant tous les critères jugés nécessaires : tranche de revenu, catégories socio-professionnelles, sexe, âge, lieu d’habitation, etc… . On peut alors déterminer les grandeurs tel que le nombre de ménages ou d’individus correspondant à ces critères, les mettre en relation avec des données monétaires afin de calculer des dépenses rapportées à une structure donnée du secteur : coût moyen d’un élève selon les filières d’enseignement ou- d’un malade ou d’un voyageur-kilomètre par modes de transport,…

Cette méthode a été surtout développée dans le compte de l’éducation où les bénéficiaires peuvent être analysés du point de vue des groupes sociaux auxquels appartiennent les élèves et étudiants. La structure par catégorie socio-professionnelle des élèves peut servir à répartir les dépenses d’enseignement, particulièrement celles des administrations publiques de façon à étudier les catégories qui bénéficient le plus ou le moins des services non marchands d’enseignement.

Dans les comptes satellites français, l’analyse des bénéficiaires s’articule ainsi autour d’agents qui ne sont pas nécessairement les secteurs institutionnels du cadre central. Le compte de la santé retient quatre pôles (de bénéficiaires) : les « malades » (qui bénéficient presque exclusivement dé la consommation médicale totale), « la prévention », le « système de soins » (qui absorbe la recherche médicale et pharmaceutique), et la « gestion » [8]. De même dans l’éducation, en dehors des « enseignés, le « système éducatif » bénéficie de certaines dépenses (recherche, formation,..) [9]. Parfois, la notion d’unités institutionnelles n’est d’ailleurs pas la plus significative : dans les transports routiers, une analyse des bénéficiaires par agent (ménages, entreprises,…) doit être complétée par une analyse par type de véhicules, légers ou lourds, ces deux catégories pouvant être utilisées chacune par des ménages ou des entreprises.

En ce qui concerne la consommation effective, les administrations publiques sont censées constituer, pour le compte de la société dans son ensemble, le consommateur final de services collectifs qu’elles produisent.

Sur ce plan, deux problèmes se posent dans les comptes satellites :

– La liste de consommation individuelle des administrations n’est-elle pas limitative, notamment lorsqu’on s’intéresse aux transports et à l’environnement ? Leurs dépenses pour l’eau et la route ne peuvent-elles être individualisées?’ Si on répond oui, on pourrait alors compléter le tableau précédent par un autre tableau des « bénéficiaires au second degré ».

– A l’inverse, le traitement des impôts sur les produits, comptabilisés dans la consommation finale dans le cadre central, amène à réfléchir sur cette convention : les taxes versées aux agences de 1’eau par les communes ou les entreprises de l’eau, mais payées par les usagers, correspondent-elles réellement à des taxes proportionnelles aux services rendus? C’est bien ce que prévoyait le Décret de création des Agences de 1’eau qui stipulait de faire varier ces taxes en fonction du prélèvement d’eau. Mais ces taxes comprennent aussi des taxes de pollution dont le montant ne paraît pas proportionnel à la pollution produite. Dans ce cas, il faudrait alors compléter le tableau des bénéficiaires par celui des pollueurs.

De même on peut se demander si l’analyse des bénéficiaires pourrait aussi intégrer les « bénéficiaires ou « non-bénéficiaires » des effets externes de la dépense nationale, notamment les nuisances. Ces approches se rattachent aux comptes de surplus. Le problème est alors d’identifier d’abord ces effets externes, les « bénéficiaires » ou « non-bénéficiaires » de ces effets, et d’estimer les valeurs monétaires de ces effets qui ne font pas l’objet d’échanges sur un marché. Cette analyse est donc beaucoup plus complexe (et controversée) que celle des bénéficiaires de la dépense (effective) où seule la question de l’affectation est en jeu, compte tenu du fait qu’elle suppose l’évaluation monétaire de coûts et d’avantages non observables sur un marché.

b) L’analyse des bénéficiaires et l’évaluation des résultats

Par résultats d’une dépense, on entend ici efficacité de la dépense. Comme celle-ci est souvent non marchande dans les comptes satellites, cette analyse s’apparente donc à celle de l’évaluation des politiques publiques. L

La dépense nationale n’est pas un indicateur de résultat ni de l’état d’un domaine. Dans le domaine de la santé, il faut distinguer l’activité et son résultat (état de santé de la population et bénéficiaires). Ainsi, malgré une part plus élevée en France qu’en Allemagne des dépenses de santé dans le PIB, les Français ne sont pas « en meilleure santé ». De même, dans l’environnement, une dépense nationale relativement élevée, comme en Allemagne, peut en partie refléter un état dégradé de celui-ci. Autrement dit, compléter un compte satellite par des indicateurs tels que l’espérance de vie, le taux de pollution, etc … , n’implique pas de mettre en relation ces indicateurs avec les dépenses. L’information épidémiologique qui étudie la distribution des états de santé d’une population en relation avec un facteur quelconque (ce peut être une nuisance mais aussi un traitement médical ou une certaine forme de dépense) montre ainsi que de nombreux facteurs interviennent sur l’état de santé d’une population qu’il n’est pas facile d’isoler.

En fait, un compte satellite peut apporter déjà de nombreux éléments de réponse sur l’efficacité des résultats, par des données monétaires, à condition qu’il ne se contente pas de données agrégées. Par exemple, dans la protection sociale, si on considère qu’un indicateur d’efficacité est l’ampleur de la redistribution, un compte satellite doit pouvoir isoler les bénéficiaires par strate économique et sociale. Dans la santé (ou l’environnement)/ distinguer les dépenses de prévention de celles de traitement peut être déjà un indicateur d’efficacité, les premières évitant les fatigues liées aux maladies (ou les pollutions). Pour l’eau, un compte satellite national et annuel risque d’être décevant quand on sait que les problèmes de sécheresse sont régionaux et saisonniers. De même, l’évaluation de la politique des déchets devra intégrer la répartition des tonnes traitées selon les différentes filières (compostage, incinération,..) puisque cette répartition est aussi significative que le total des déchets traités. Dans les transports, l’analyse des bénéficiaires, y compris des effets externes, est notamment intéressante dans la région Ile-de-France où les problèmes de pollution et de congestion sont particulièrement aigus.

Ainsi, l’évaluation des résultats de la dépense est spécifique à chaque compte satellite.

5/ Le financement:

« Le secteur de financement est constitué à partir du démembrement fonctionnel de toutes les unités institutionnelles qui supportent effectivement des charges de financement du domaine, soit directement, soit en effectuant des transferts ». Cette définition du SECN d’un concept spécifique aux comptes satellites conduit de nouveau à distinguer deux ensembles : les unités de financement, les opérations qu’elles exécutent.

L’étude du financement ne signifie pas toutefois la construction d’une séquence complète de comptes, contrairement au secteur de production, mais simplement la description de tous les circuits de financement d’un domaine déterminé. Il en résulte qu’on peut établir un tableau de financement sans faire un compte du secteur de production. Dans la pratique, c’est ce que font de nombreux comptes (recherche) qui présentent un premier tableau répartissant la dépense des financeurs par destination, ou croisant les secteurs d’exécution de la dépense et le financement de celle-ci.

S’agissant des unités de financement, qui peuvent être des unités institutionnelles ou des fractions d’unités institutionnelles (ce qui permet de passer de la nomenclature du cadre central à celle du compte satellite), il convient de distinguer dans les unités institutionnelles financeuses, leur fonction de financement de leur fonction d’exécution de la dépense : en effet, les unités de financement peuvent être aussi des unités de production du domaine. Par exemple, le Ministère de l’éducation nationale assure lui-même la production de l’activité d’administration générale. De même, les entreprises peuvent elles-mêmes réaliser des stages de formation continue pour leur personnel.

S’agissant des opérations, il s’agit seulement de décrire toutes les dépenses que les unités de financement effectuent dans le domaine (sans faire des comptes complets) par 1’intermédiaire d’opérations qui sont en général spécifiques à chacune des unités de financement. Il est alors très important de dresser cette liste par unité institutionnelle. Cette description peut toutefois poser problème lorsque l’unité de financement est une fraction d’une unité institutionnelle du cadre central, les flux de financement qu’on cherche à décrire dans le compte satellite n’apparaissant pas explicitement dans ce cadre.

Certains organismes effectuent des dépenses mais reçoivent des recettes au titre des activités caractéristiques ou des transferts du domaine. Parfois, il s’agit simplement de transferts entre organismes financeurs d’un domaine qui jouent alors le rôle d’organisme relais dans la redistribution de la dépense nationale.

II – LE FINANCEMENT FINAL ET INITIAL DANS LES COMPTES SATELLITES

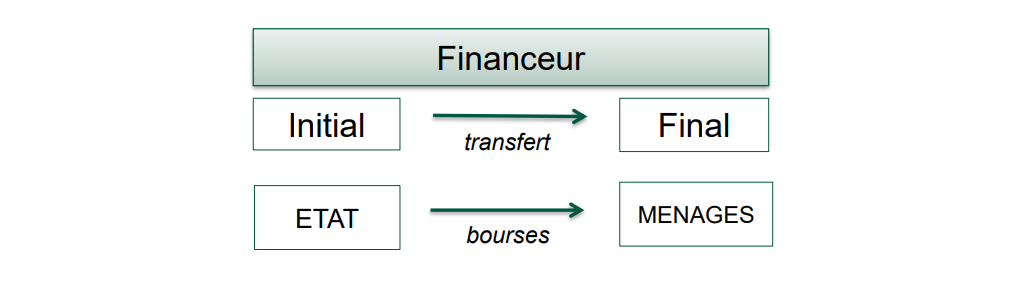

Dans les comptes satellites, on distingue deux notions de financement : final et initial. On commence toujours par le financement final et certains comptes s’en tiennent à cette description (recherche). Mais la plupart des comptes sociaux (santé, éducation, …) vont jusqu’au financement initial (schéma suivant). Ils présentent alors deux tableaux de financement, sachant que la somme des financements finals est égale à celle des financements initiaux, seule la répartition du financement entre les unités étant différente. L’étude du financeur final permet de connaître la destination effective du financement. Dans l’éducation ce sont les ménages qui financent par exemple les universités par les bourses d’études qu’ils leur versent. Mais l’État en est le financeur initial.

« Financeur initial / Financeur final »; Exemple : les bourses d’études dans le compte de l’éducation

* « Le financement final correspond aux flux qui constituent les ressources du secteur de production, aux flux d’achats de biens et services connexes, et aux flux engendrés par les autres opérations de répartition (transferts) qui définissent le domaine ».

Un financeur « final » est une unité pour laquelle au moins un de ces flux est un emploi. Par exemple, dans le compte de la santé, les ménages sont les financeurs « finaux » pour l’achat de médicaments, de services de médecins, même si ces dépenses sont, pour partie, couvertes par des prestations sociales. Le financement final comprend donc d’abord celui des activités caractéristiques, c’est à dire, pour les opérations courantes, l’achat de biens et services caractéristiques, les subventions d’exploitation à ces producteurs (qui peuvent être aussi des transferts de fonctionnement aux producteurs non-marchands). On retrouve ces opérations en ressources du compte d’opérations courantes des producteurs caractéristiques. Il comprend aussi l’acquisition de capital par les producteurs caractéristiques qu’on retrouve cette fois en emploi du compte de capital. Pour les productions auxiliaires, le financement est égal aux coûts de production. Le financement final comprend les achats de biens et services connexes et les autres opérations de répartition (transferts).

* Le financement initial (« ultime ») correspond aux opérations des unités qui supportent réellement la charge définitive, en versant des transferts au financeur « final ».

Un financeur initial est une unité qui par l’intermédiaire d’une opération quelconque, fournit à une unité classée comme financeur « final », les moyens ou une partie des moyens de réaliser ce financement.

Par exemple, dans le compte de la santé, on trouve trois financeurs initiaux en face de la dépense nationale : les ménages (pour la partie non remboursée), les organismes de Sécurité sociale et les mutuelles puisqu’ils versent directement, aux ménages des prestations sociales servant à financer leurs achats de biens et services du domaine. Mais on ne remonte pas jusqu’aux unités (ménages,, entreprises,…) qui financent les organismes de sécurité sociale. À noter qu’on pourrait considérer les ménages, par leurs cotisations, comme financeurs initiaux des prestations versées par les mutuelles (voir page Compte de la santé).

C’ est dans le compte de la protection sociale que les organismes de Sécurité sociale sont des financeurs finaux (la dépense de protection sociale étant principalement constituée des transferts que sont les prestations sociales) et parmi • les financeurs initiaux correspondants, se trouvent des unités qui versent des cotisations sociales aux organismes de Sécurité sociale. De même, les seuls transferts retenus dans le compte de l’éducation, permettant de passer du financement final au financement initial, sont les bourses.

Toutefois, cet aspect, très important dans tout compte satellite – (le cadre central ne fait apparaître que le financement final) – est particulièrement délicat à traiter en pratique :

Où commence le financement initial ? Le principe d’universalité budgétaire, – qui interdit d’affecter certaines recettes fiscales de l’État à certaines de ses dépenses, à l’exception des budgets spéciaux, – a conduit les responsables des comptes satellites à ne pas chercher à remonter trop loin dans le financement initial d’autant que l’analyse du financement dépend des objectifs assignés. Par exemple, le compte de la santé a pour objet d’évaluer la dépense . courante consacrée au domaine, puis de décrire les procédures de financement (unités concernées et unités utilisées). Il s’agit en particulier de savoir dans quelle mesure les soins médicaux et les achats de produits pharmaceutiques sont remboursés par la Sécurité sociale. De même, dans le compte de l’éducation, les questions importantes concernent la structure de financement des producteurs entre Etat, collectivités locales, « privé », et notamment le rôle des pouvoirs publics dans le financement de l’école privée, ou d’autres analyses sur les transferts (bourses d’étude). Dans ces deux exemples, on considère que le financement initial est assuré par les administrations publiques et non par les ménages qui paient des impôts.

Mais ce principe peut être parfois discuté (cf. l’exemple déjà évoqué des taxes liées au transport routier). Ce qui est sûr,’ c’est que si un transfert est jugé spécifique, il faut alors élaborer au moins deux comptes de financement, l’un au niveau du financement des organismes qui supportent réellement la dépense, l’autre au niveau du financement des organismes qui contribuent strictement à la couverture des charges des producteurs ou qui financent directement les bénéficiaires.

b) L’analyse du financement dans le SCN et le SEC 2010

Le SCN 1993 et le SEC 2010 retiennent les « financeurs ultimes », ceux qui supportent en définitive la dépense. Toutefois, ils précisent qu’il faut distinguer les transferts entre les unités qui assurent le financement en première instance, à titre intermédiaire, et en dernière instance afin de construire un ensemble complet de comptes des organismes de gestion. Les financeurs sont les producteurs marchands, ISBLSM, APU, ménages (comme consommateurs et comme producteurs), institutions financières, reste du monde. Pour obtenir le financement de la dépense nationale, les montants de financement par le reste du monde des emplois de résidents sont déduits. Il ressort de cette liste que les producteurs non-marchands ne sont jamais censés supporter en dernier analyse les frais de financement. Leurs coûts, nets de toute vente le cas échéant, sont couverts par les unités institutionnelles qui les coiffent.

Les ménages en tant que consommateurs sont censés financer toutes les dépenses prélevées sur leur revenu disponible, à l’exception des transferts en nature reçus du reste du monde, du secteur privé ou des institutions sans but lucratif. La fraction en nature de la rémunération des salariés et du revenu de 1’entreprise est ainsi financée, par les ménages eux-mêmes. Les cotisations sociales, en tant que partie de la rémunération des salariés, constituent un moyen de financement par les ménages. Les institutions sans but lucratif au service des ménages sont considérées comme financiers ultimes des dépenses, mais non les ménages qui cotisent à ces institutions. Les administrations publiques sont considérées comme financiers ultimes de leurs dépenses, non pas les unités qui acquittent des impôts à l’exception des cotisations sociales.

Le financement de la dépense en capital prend trois formes : transfert en capital de l’administration ou du reste du monde, prêts du secteur financier, autofinancement. La délimitation de ces trois formes pose problème par exemple pour la dépense en capital de grosses sociétés qui exercent plusieurs activités dont certaines ne sont pas caractéristiques du domaine. A la limite, il faudra dans certains cas, regrouper les emprunts et l’autofinancement, le total étant ainsi comptabilisé comme financé par les producteurs marchands. De même, pour les administrations, l’étude de l’opération de financement est complexe car une administration peut couvrir son déficit global en émettant des obligations qui ne sont pas destinées à financer tel ou tel programme particulier.

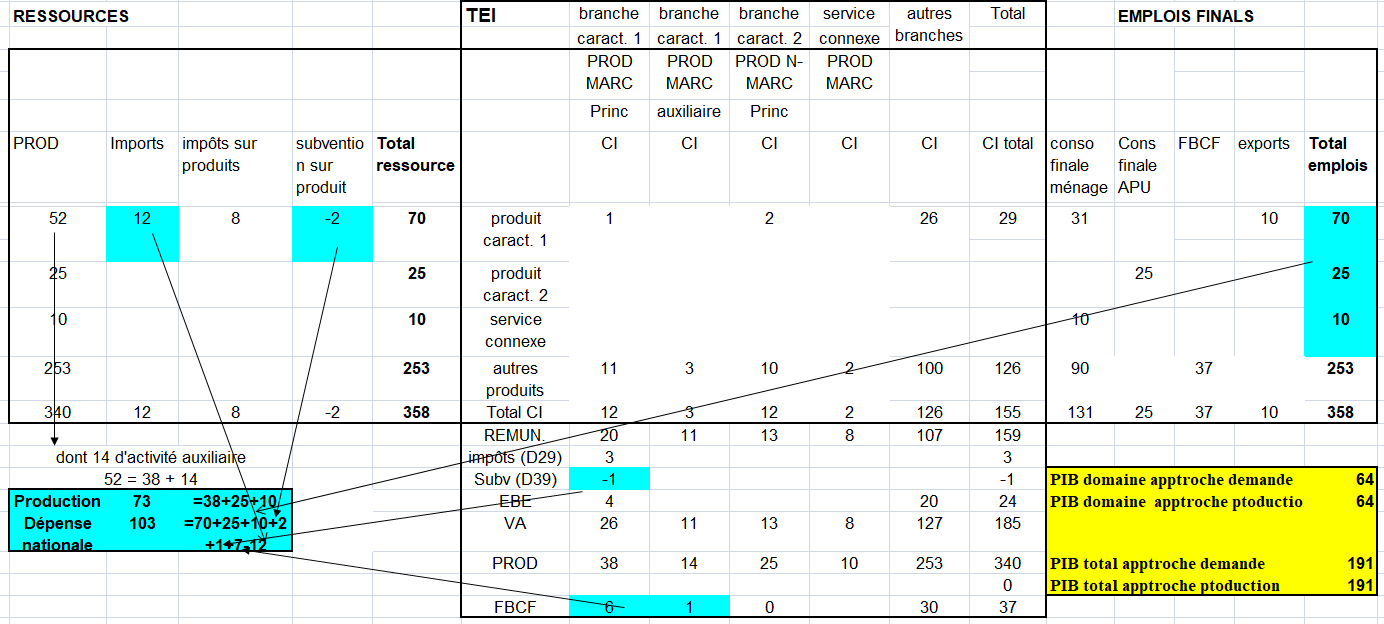

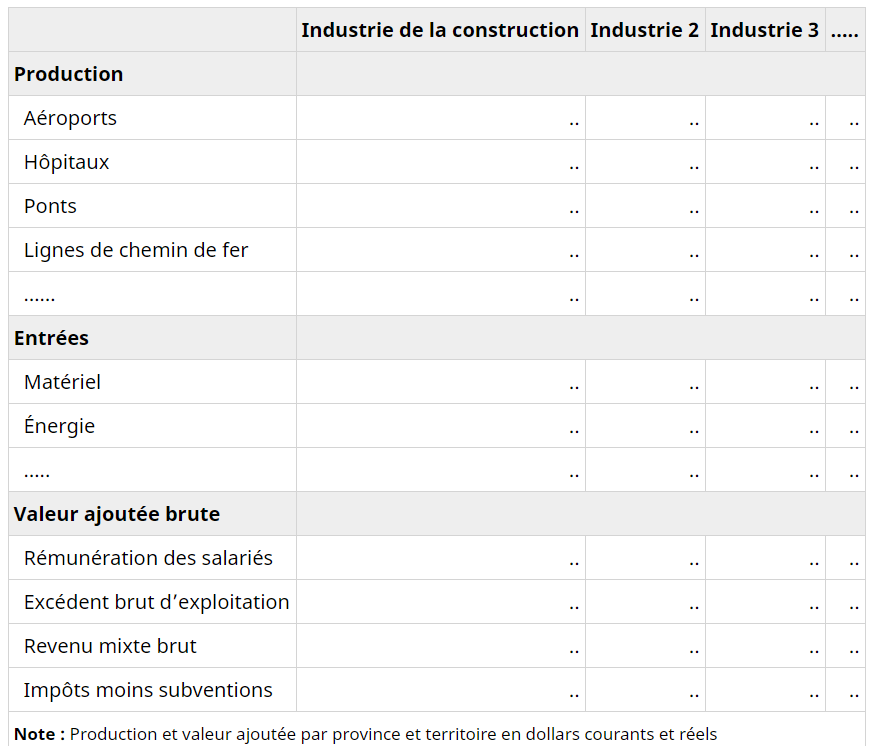

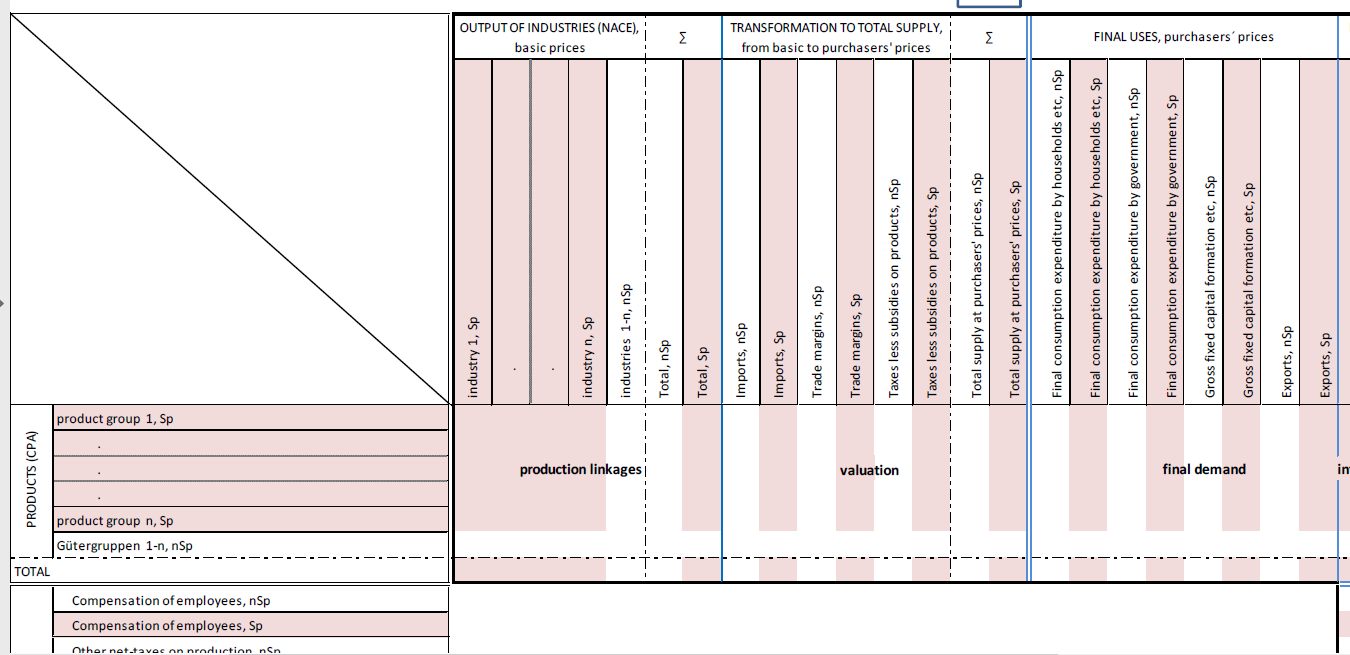

III – UN EXEMPLE FICTIF ISSU DU SCN 1993

Plutôt que de présenter un compte des producteurs parmi les principaux tableaux synthétiques des comptes satellites, le SCN 1993 et 2008 préfèrent un tableau d’offre et demande des produits caractéristiques et des biens et services connexes, sur le modèle des tableaux « entrées-sorties » (TES). Ce tableau est très complet car on distingue la production des activités caractéristiques selon qu’elle est le fait de producteurs principaux, secondaires ou auxiliaires. On fait aussi cette distinction pour les consommations intermédiaires et la valeur ajoutée.

Un tel tableau doit être articulé avec ceux du cadre central pour les produits qui y apparaissent explicitement. Il est intéressant à présenter pour tous les domaines, particulièrement pour le tourisme où la notion de production intérieure a un sens. Dans ce domaine, les équilibres ressources-emplois (ERE) en produits d’hôtels-cafés-restaurants (HCR), qui sont caractéristiques du domaine du tourisme, peuvent inclure des exportations (ventes d’entreprises résidentes à des non-résidents) et des importations (achats de résidents à des entreprises non-résidentes) contrairement au cadre central où ces deux montants n’apparaissent pas dans l’ERE des HCR car ils sont comptabilisés, faute d’informations suffisamment fines, avec d’autres produits dans le poste « voyages » de la Balance des paiements. Ces montants sont repris en « correction territoriale » dans le TES.

Ce tableau est établi selon les principes du cadre central du SCN 1993 et 2008 : évaluation de la production au prix de base, puis ajout des impôts sur les produits, y compris la TVA grevant les produits, moins les subventions sur les produits, ainsi que des marges sur le transport et sur le commerce, puis les importations, pour obtenir les ressources totales aux prix d’acquisition et enfin les emplois (au prix d’acquisition).

Ce tableau est lié aux deux autres tableaux de synthèse, « financement » et « utilisateurs / bénéficiaires » comme le montre l’exemple suivant (second tableau).

On l’a élaboré à partir de la lecture du chapitre du SCN 1993 et SCN 2008. Il est toutefois simplifié avec deux produits caractéristiques : un produit 1 (par exemple le transport routier de marchandises) et un produit 2 (éclairage et voirie), plus un service connexe (assurance automobile) consommé par les ménages. On suppose que le produit 1 est le fait de producteurs marchands principaux ou auxiliaires (telles les entreprises du commerce qui transportent leurs marchandises) et le produit 2 est le fait de producteurs non-marchands. La FBCF des producteurs caractéristiques marchands est de 7.

Il est aussi simplifié en supposant qu’il n’existe dans l’économie qu’un bien d’équipement (par exemple des camions) produit sans consommations intermédiaires, entièrement investit par la branche caractéristique du domaine. De même, le service connexe est produit sans CI.

On suppose aussi que le transport de marchandise n’est pas traité en marges de transport (comme dans certains pays). Toutefois si il est traité en marge, la CI est diminuée d’autant et la dépense nationale de transport routier doit reprendre ces marges telles quelles.

On n’a pas non plus distingué les produits du transport routier pour compte d’autrui et pour compte propre (voir ci-dessus). Mais le principe reste le même à savoir s’appuyer sur le TES (ou le TRE).

À l’image d’un TES, ce tableau comprend quatre cadrans :

Dans le premier cadran du tableau suivant, on distingue les différents éléments des ressources (production, importations, …) , La production comprend celle des producteurs caractéristiques (marchands et non-marchands) mais aussi celle des producteurs « auxiliaires » (14 dans l’exemple).

Le second cadran du tableau comprend la CI en produits caractéristiques, biens et services connexes et autres produits (TEI). Ces produits peuvent être utilisés en CI par les producteurs caractéristiques (3 dans le tableau suivant) ou par des producteurs non-caractéristiques (26). L’ajout de la ligne « autres produits » dans le TEI, permet de prendre en compte les CI en produits non-spécifiques des producteurs caractéristiques (24 au total, soit 11+3+10). De même, on ajoute une colonne des producteurs de biens connexes et une des producteurs non-caractéristiques (autres branches).

La troisième cadran montre l’utilisation des produits caractéristiques comme consommation finale, formation brute de capital ou exportations. C’est le tableau des emplois finals.

Le quatrième cadran du tableau concerne la décomposition de la valeur ajoutée (rémunérations, excédent d’exploitation,…). Ce cadran peut être complété par des données non monétaires (effectifs, parcs,…).

Voici l’exemple numérique fictif sous forme de tableau excel.

Tableau 9 satellite exemple numérique

Exemple fictif d’élaboration d’un TES d’un compte satellite (à partir des recommandations du SCN 1993)

(*) Activité du domaine : (PIB du domaine) = VA + impôts net subventions des branches caractéristiques et connexes = 64

1/ production, valeur ajoutée et dépense nationale

Comme on peut le voir la dépense nationale est ici de 105 alors que la production n’est que de 73. Les deux notions n’ont donc rien à voir. Pour passer de celle-ci à celle-là, on rajoute :

1/ la production auxiliaire (transport) pour compte propre (14)

2/ la FBCF des producteurs caractéristiques (7)

3/ les importations (12)

4/ les impôts (nets des subventions) sur les produits (6 = 8 -2 )

5/ les subventions liés à la production (1) (des producteurs marchands)

soit, un total de 40.

6/ Mais on retire les exportations (+10)

soit un écart de 30 entre la production et la dépense nationale.

De son coté le PIB du domaine est de 64 selon l’approche « production » etl’approche « demande ». Alors que le PIB du total de l’économie est de 219, bien entendu le même selon les deux approches. Alors que la Dépense Nationale représente 47% du PIB (103 /191), la valeur ajoutée du domaine n’en représente que 33% (64/191).

On voit ainsi que la Dépense Nationale (DN) d’un compte satellite n’est pas vraiment comparable au PIB selon la méthodologie du SCN et du SEC. D’une part, elle inclut des consommations intermédiaires, non comprises dans le PIB. D’autre part, la DN inclut des transferts qui ne rentrent pas dans le calcul du PIB. D’autant que des doubles comptes correspondant aux transferts existent parfois avec les emplois qui rentrent dans le calcul du PIB de l’approche « demande » ».

Dans la pratique, les comptes satellites français, n’utilisant pas cette méthode, n’hésitent pas à comparer la Dépense nationale de leur domaine au PIB. On a vu que ces deux concepts ne sont pas comparables.

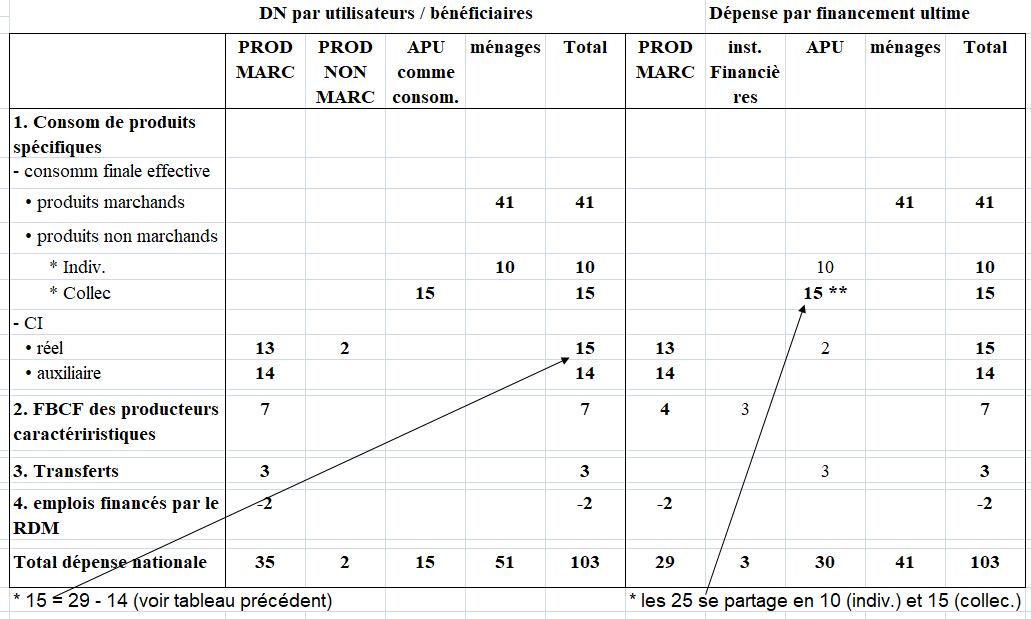

2/bénéficiaires (utilisateurs) et financeurs « ultimes »

Enfin, dans cet exemple, la liaison se fait avec les tableaux de dépense par bénéficiaire et par financement.

Au regard de ces deux tableaux, on peut observer que les colonnes des bénéficiaires correspondent à peu de choses près aux colonnes du TES (branches marchandes, branches non marchandes, ménages, APU,..).

Tandis que les colonnes des financeurs correspondent approximativement aux secteurs institutionnels du TEE (producteurs marchands assimilés aux sociétés non financières et aux entreprises individuelles, ménages, APU, sociétés non financières,..).

Pour le produit non marchand, on suppose ici qu’une partie est individualisable (par exemple la voirie) tandis que l’autre partie reste de la consommation collective des APU (l’éclairage), respectivement pour des montants de 10 et 15.

On suppose aussi que la FBCF des producteurs caractéristiques est financé pour partie par des prêts bancaires (pour un montant de 3), le reste (4) étant autofinancé par les producteurs marchands.

Dépense nationale par utilisateurs/bénéficiaires et financement (exemple fictif lié au TES précédent)

IV – L’IMPORTANCE DES COMPARAISONS INTERNATIONALES