Comptes transport et marges de transport mondiales

Les transports sont fondamentaux pour notre économie et notre société. À travers plusieurs stratégies, la Commission européenne entend assurer la mobilité dans un espace européen unique des transports, tout en intégrant tous les besoins et en minimisant les effets environnementaux des transports. Les statistiques des transports évoluent pour répondre aux besoins politiques, tout en maintenant la couverture et la qualité des collectes de données existantes. Mais quel contraste entre l’Insee et Eurostat sur les études en matière de transport ! Il est vrai que le service statistique du Ministère des transports (SDES) publie un rapport très complet.

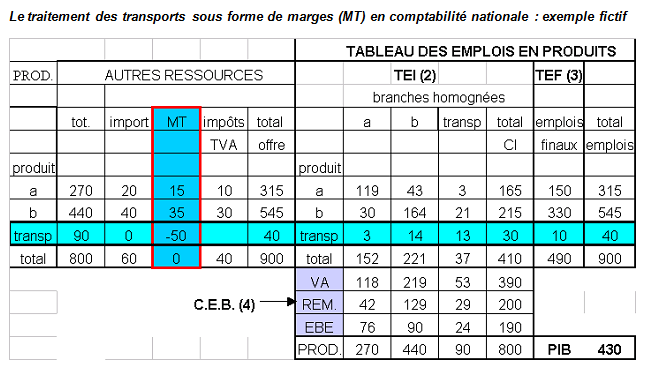

En comptabilité nationale, la marge de transport, c’est le coût qui est ajouté au prix reçu par le producteur d’un bien et facturé à un acheteur Pour les transporteurs, les marges de transport représentent leur production en transport de marchandise. Les marges de transport comprennent tous les frais de transport acquittés séparément par l’acheteur et inclus dans les emplois de produits aux prix d’acquisition mais non dans les prix de base de la production d’un fabricant ou dans les marges commerciales d’un grossiste ou d’un détaillant. Elles comprennent notamment: a) le coût du transport des biens du lieu de fabrication vers le lieu de livraison lorsque le fabricant rémunère une tierce partie pour effectuer ce transport, à condition que le montant concerné soit facturé séparément à l’acheteur; b) le coût du transport des biens organisé par le fabricant, le grossiste ou le détaillant de telle façon que l’acheteur doive acquitter séparément les frais de transport, même lorsque celui-ci est effectué par le fabricant, le grossiste ou le détaillant lui-même.

Elles sont réparties uniquement sur la consommation intermédiaire (CI) et la formation brute de capital fixe; la consommation finale, les variations des stocks et les exportations n’ont pas de marges de transport. Elles sont prises en compte uniquement lorsque le transport du bien est effectuée par une tierce personne autre que le producteur. Mais du fait de la définition assez floue de « facturation séparée » du transport dans les manuels internationaux, les pays ont des visions très différentes sur le calcul des marges de transport.

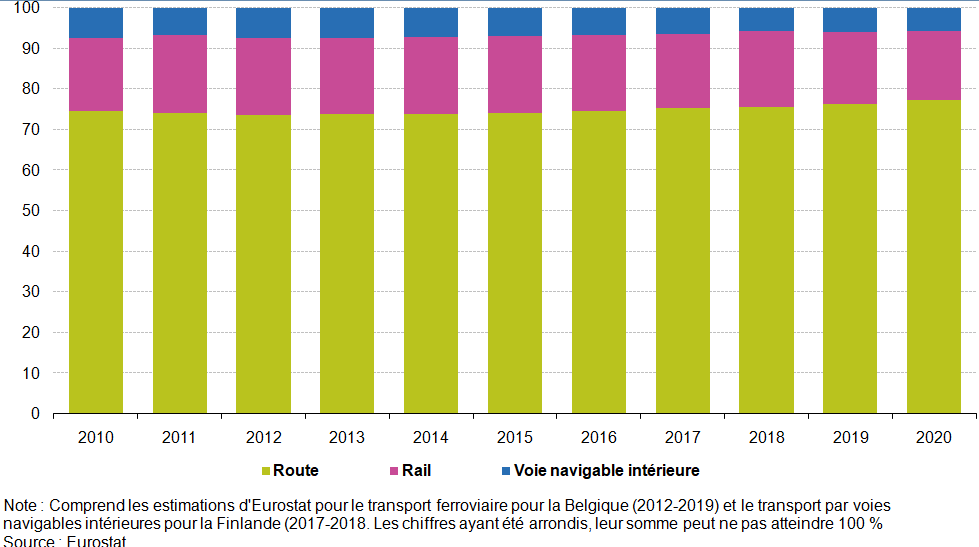

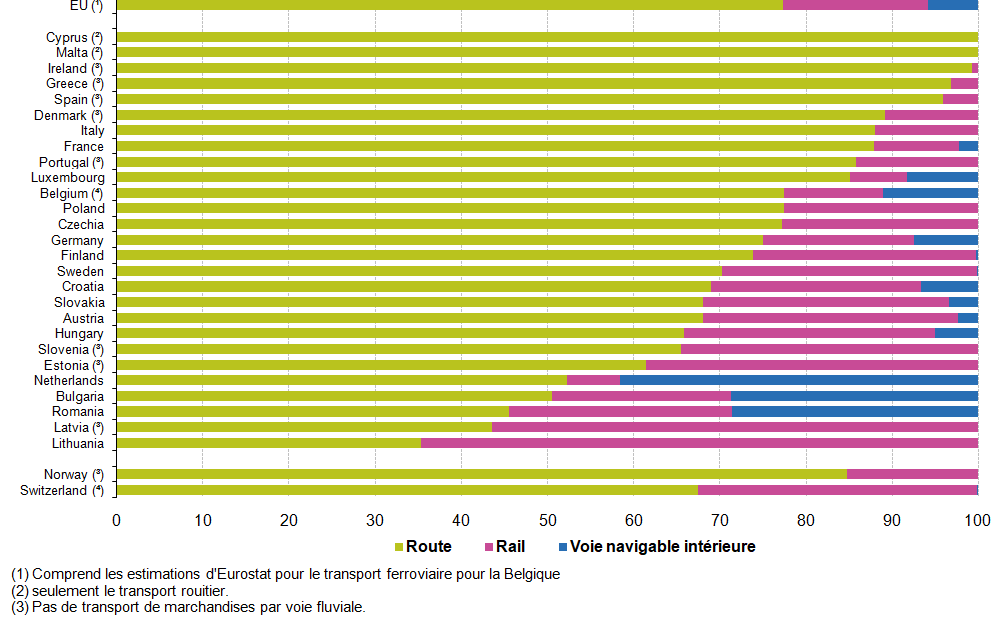

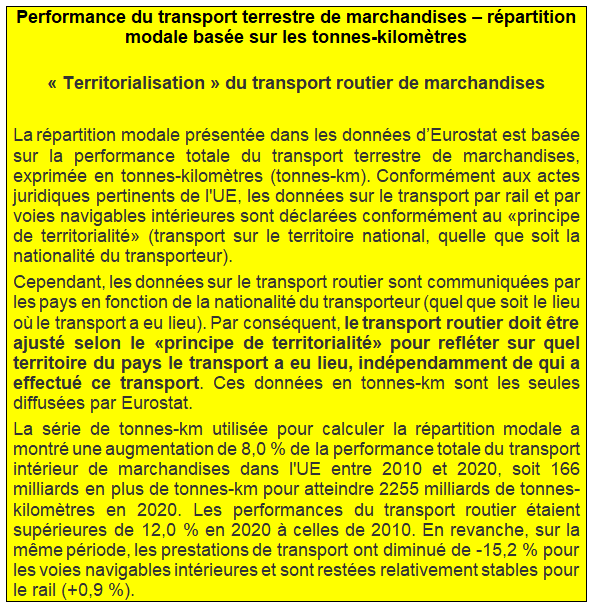

Cette page analyse aussi l’importance relative des différents modes de transport (route, rail, voies navigables intérieures, maritime, aérien) dans le transport de marchandises et voyageurs dans l‘Union Européenne (UE). Elle explique les principes de la répartition modale entre les différents modes de transport. Elle décrit également les ajustements appliqués aux données de fret routier afin de comparer la part de chacun de ces modes dans les performances de transport sur le territoire de chaque pays. Enfin on présente les principales conséquences des transports sur l’environnement. Le compte satellite des transports est abordé dans une autre page.

Transport is fundamental to our economy and society. Through several strategies, the European Commission intends to ensure mobility in a single European transport area, while integrating all needs and minimising the environmental effects of transport. Transport statistics evolve to respond to policy needs, while maintaining the coverage and quality of existing data collections. But what a contrast between INSEE and Eurostat on transport studies ! It is true that the statistical service of the Ministry of Transport (SDES) publishes a very comprehensive document.

In national accounts, transport margin is the cost that is added to the price received by the producer of a good and charged to a buyer. Transport margins include transportation costspaid separately by the purchaser and included in the use of products at purchasers’ prices but not in the basic prices of a manufacturers’ output or in the trade margins of wholesale or retail traders. Such transport margins include in particular: (a) transport of goods from the production site to where the purchaser takes delivery of them, in the event that the manufacturer pays a third party for the transport and provided that this amount is invoiced separately to the purchaser; (b) transport of goods arranged by the manufacturer or by the wholesale or retail trader in such a way that the purchaser has to pay separately for the transport costs even when the transport is carried out by the manufacturer or the wholesale or retail trader themselves.

They are distributed only on intermediate consumption (IC) and gross fixed capital formation, i.e. final consumption, changes in inventories and exports do not have transport margins; they are taken into account only when the transport of the good is carried out by a third party other than the producer. But due to the rather vague definition of « separate invoice » of transport in international manuals, countries have very different views on the calculation of transport margins.

This page also analyses relative importance of different transport modes (road, rail, inland waterways, maritime, air) in goods and passenger transport in European Union (EU). It explains the principles of the modal split between different modes of transport. It also describes the adjustments applied to road freight data in order to compare the share of each of these modes in the transport performance on the territory of each country. Finally, we presents the main consequences of transport on the environment. Transport satellite account is discussed on another page.

« L’empire romain a dominé le monde grâce à ses routes; l’empire Britannique en a fait autant avec ses navires. Voilà les communistes qui avancent dans l’espace » Lyndon Johnson

« Le transport routier est un secteur industriel indispensable à l’économie européenne : il déplace 90% des marchandises, emploie plus de 3 millions de collaborateurs et génère un chiffre d’affaire de près de 300 milliards d’Euros. Pourtant, il doit faire face à des défis de taille ! » William Béguerie,

Sommaire

I – L’ES COMPTES DES TRANSPORTS PAR BRANCHE EN EUROPE

II – L’ES COMPTES DES TRANSPORTS PAR FONCTION EN EUROPE

IV – LE TRAITEMENT DES MARGES DE TRANSPORT EN COMPTABILITÉ NATIONALE

V- LE CALCUL DES MARGES DE TRANSPORT EN FRANCE

VI – LES MARGES DE TRANSPORT MONDIALES

VII – LES TRANSPORTS EN FRANCE

VIII – LES TRANSPORTS EN EUROPE

IX – LES TRANSPORTS DANS LE MONDE

X – LES TRANSPORTS ET L’ENVIRONNEMENT

Introduction

° Cette page présente une sélection d’indicateurs clés du transport. Le premier chapitre couvre les comptes des transports (appelés « comptes transport » dans la suite du texte), la mesure de l’économie des transports par branche dans les différents pays en comptabilité nationale. Le second chapitre couvre les comptes transports par fonction des différents pays. Le chapitre 3 présente les infrastructures de transports. Les 3 chapitres suivants analysent les marges de transports en France et à l’étranger en fournissant à nouveau des informations sur le calcul différent de ces marges dans les principaux pays de comptabilité nationale. Puis on s’intéresse aux différents modes de transport. ainsi qu’aux mouvements des personnes et des marchandises selon le mode de transport (terrestre, maritime ou aérien) en France, dans l’UE et dans le monde. Enfin le dernier chapitre combine des informations sur les transports et l’environnement.

° Il y a en France deux références des comptes transport. Parfois ils s’agit des comptes dans le cadre central de la comptabilité nationale. Parfois il s’agit du compte satellite des transports qui donne une vision beaucoup plus large (voir page Comptes satellites).

1/ Les 3 approches des comptes de transport

° Il y a trois approches pour analyser les dépenses en transports; branche, fonction et comptes satellites. Dans le cadre central, certaines activités de production ne donnent pas lieu à facturation et ne sont donc normalement pas enregistrées ou mesurées à des fins statistiques.

a) La branche et le produit

° L’économie nationale peut être découpée en unités économiques homogènes, c’est à dire qui fabriquent des biens (ou rendent des services) relevant de la même activité. Le regroupement de ces unités économiques homogènes constitue les branches d’activités. Ces branches se distinguent des secteurs d’activité, qui regroupent des unités économiques autonomes, classées selon leur activité principale, mais pouvant produire des biens ou des services relevant de différentes activités.

° L’activité des branches est retracée par les comptes de production et d’exploitation. Le compte de production décrit la relation entre la production et la consommation intermédiaire nécessaire à cette production. Il a pour solde la valeur ajoutée brute qui mesure la richesse créée lors du processus de production.

° L’équilibre par groupe de produits indique, lui, que le total des ressources par groupe de produits doit être égal au total des emplois de ce même groupe de produits (voir page Tableau ressources emplois). Dès lors, l’égalité suivante doit toujours être respectée par groupe de produits:

Ressources totales par produit = Emplois totaux par produit.

° Cette égalité n’est valable que lorsque les ressources et les emplois sont estimés aux mêmes prix (prix d’acquisition ou prix de base). Pour chaque produit, les ressources et les emplois sont estimés aux prix d’acquisition. Cela permet de connaître les emplois (consommation des ménages, consommations intermédiaires, exportations) des services de transport de la nomenclature CPF.

b) La fonction

° L’approche fonctionnelle est plus large. Elle se réfère aux dépenses pour le transport soit non seulement les activités de transport comptabilisés dans la branche transport mais aussi l’achat de véhicules et les dépenses d’utilisation des véhicules. L’analyse par fonction vise à donner une vue globale de la production ou des dépenses réalisées par une unité donnée en fonction d’un besoin donné en tenant compte des activités facturées et non facturées. Par exemple, les fonctions suivantes peuvent être distinguées: éducation, défense, logement, , transports…

° Le but de l’analyse est d’observer comment un besoin donné est satisfait par les différents secteurs d’activité. Une analyse par fonction peut dès lors couvrir de nombreux secteurs d’activité. L’analyse par fonction est à l’origine de certaines nomenclatures spécifiques :

– la nomenclature des fonctions de la consommation individuelle des ménages pour les dépenses des ménages (COICOP);

– la nomenclature des fonctions des administrations publiques pour les dépenses des administrations publiques (COFOG);

c) Le compte satellite

° Dans cette optique fonctionnelle le compte satellite va encore plus loin : il comptabilise toutes les dépenses pour les transports : non seulement la consommation des ménages de la fonction transport mais aussi les consommations intermédiaires en produits transport et les transferts et subventions, deux agrégats qui ne rentrent pas dans le calcul du PIB et surtout les investissements des entreprises et des administrations en transport (achats de camions ou de voitures, infrastructure, etc…). En comptabilité nationale, les achats de véhicules par les ménages sont une consommation finale alors que ceux des entreprises sont une FBCF.

° Le compte satellite s’intéresse en outre à l’étude de toutes les activités facturées et non facturées. C’est le cas des transports pour compte propre. Par exemple, lorsque la fonction transport est une activité auxiliaire (activité exercée à l’intérieur d’une entreprise pour pouvoir exercer d’autres activités), elle n’est pas facturée; mais elle est bien prise en compte par l’analyse par fonction dans le cadre du compte satellite des transports.

° Il y a un compte satellite des transports en France très complet (voir page Comptes satellites). La dépense totale de transport (DTT) s’élève à 521,0 milliards d’euros en 2023 soit 18,5 % du PIB français. En valeur, la dépense courante totale de transport (DCT) représente 85 % de la dépense totale de transport, et la dépense d’investissement totale (DIT), 15 %. Cette dernière approche n’est pas vraiment développée dans les autres pays de l’UE.

2/ Les marges de transport dans les manuels internationaux

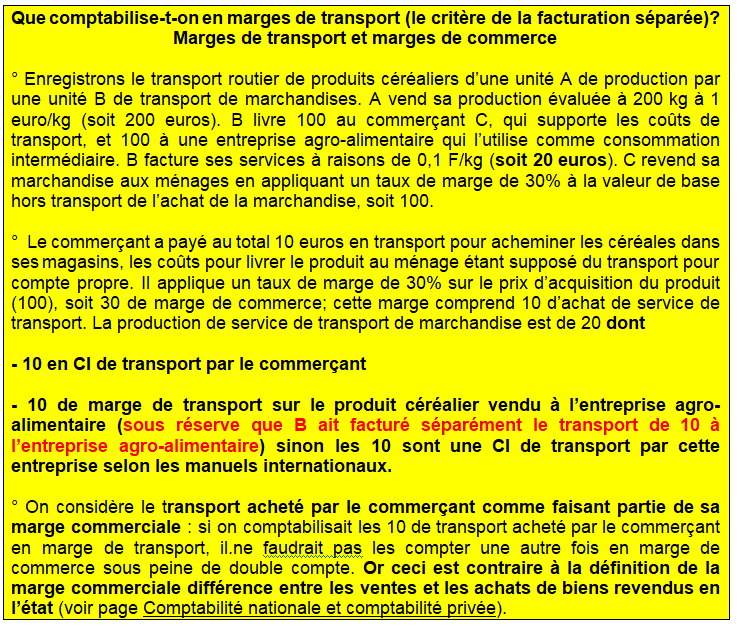

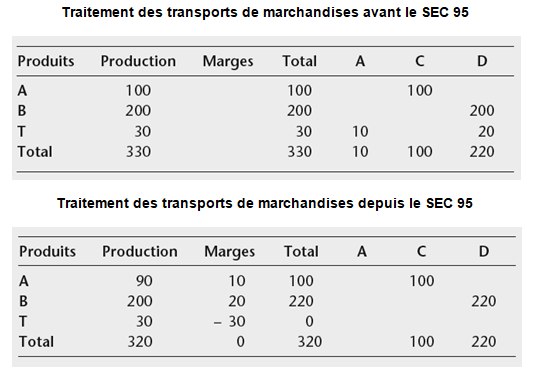

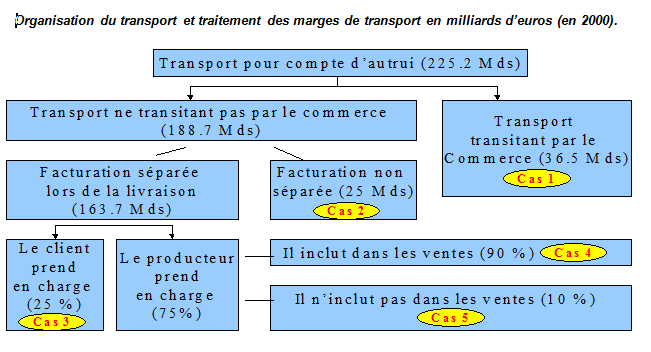

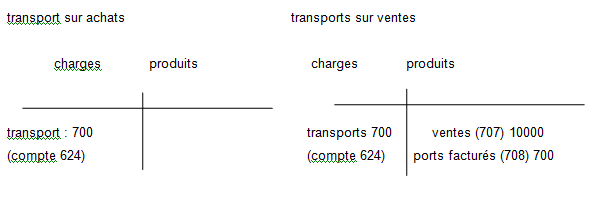

° Les manuels internationaux du SCN 93 et du SEC 95 ont souhaité que le transport de marchandises soit traité en marges comme auparavant les marges de commerce, considérant que le transport ne modifie pas le bien mais est indispensable à sa vente. Selon le SCN 93, une marge de transport se définit comme les frais de transport acquittés séparément par l’acheteur pour prendre possession des produits au moment et au lieu requis.

° Les marges de commerce et les marges de transport sont deux éléments de passage du prix de base au prix d’acquisition.

° Le traitement des marges de transport de marchandises diffère cependant de celui des marges de commerce sur plusieurs points : Il existe des exportations et des importations de services de transport de marchandises (voir page Correction CAF-FAB);. ll existe des consommations intermédiaires (CI) de services de transports de marchandises lorsqu’il n’y a pas de facturation séparée (critère du SCN 2008) ou pour le transport de marchandises spéciales comme les gravats ou les déchets ou enfin lorsque le transport transite par un commerçant (CI en transport par le commerçant).

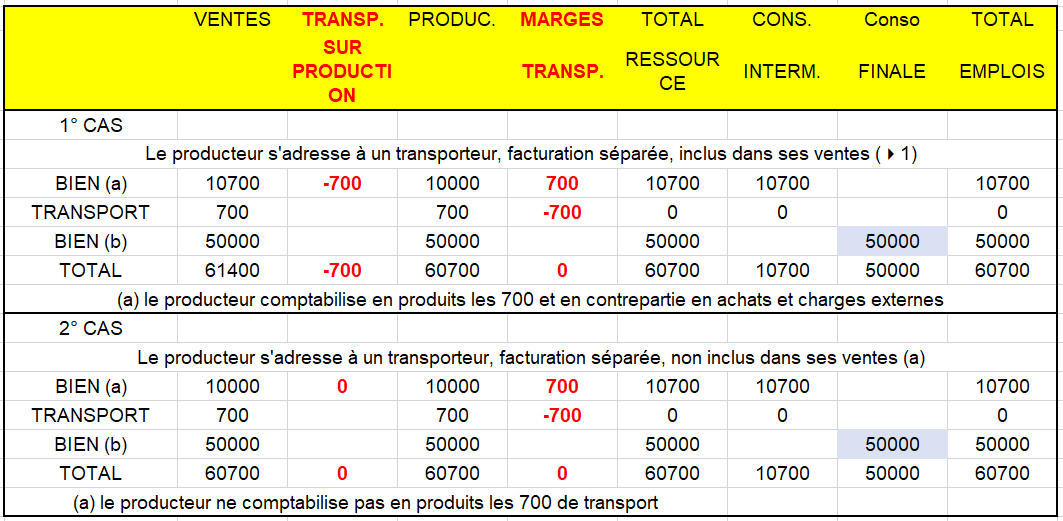

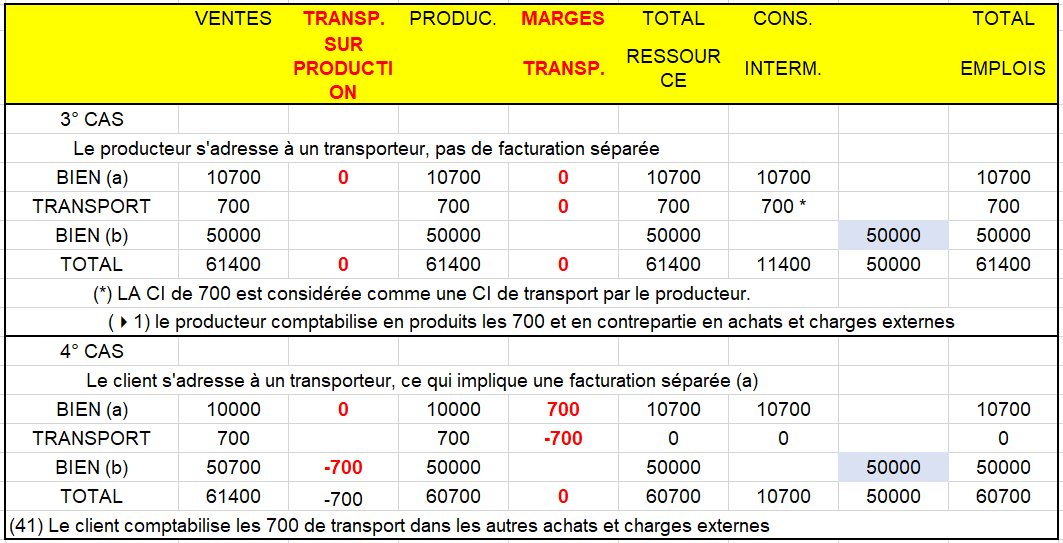

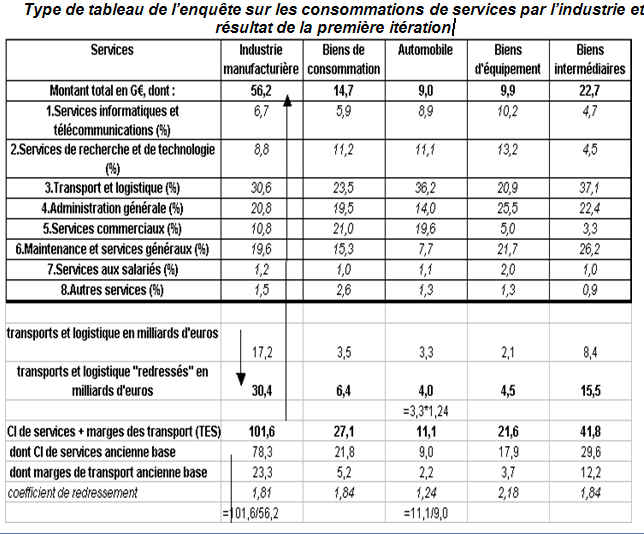

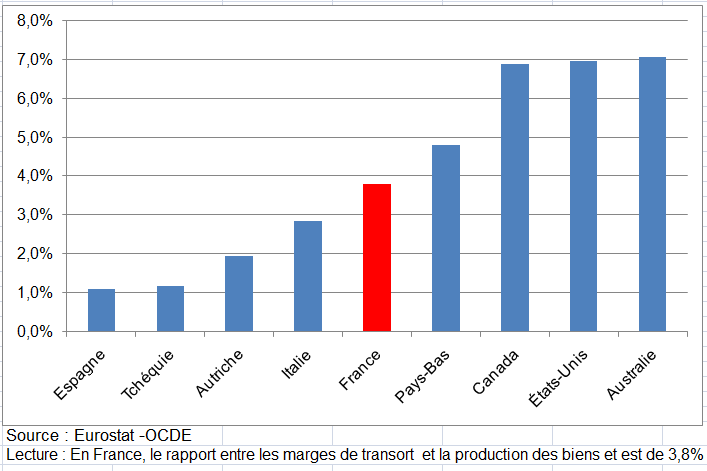

° Dans cette page on prendra des exemples fictifs : ce traitement a posé des problèmes d’évaluation dans les différents pays. Cette question est à peine abordée à la Commission des Comptes des transports dont l’objectif premier est de faire une synthèse des transports en France.

3/ Comptes transport en France et en Europe

° Le transport est un secteur important de l’économie de l’Union européenne (UE) et joue un rôle essentiel dans la société mobile d’aujourd’hui. Les transports et la mobilité sont également au cœur du développement durable. Le transport durable peut favoriser la croissance économique et améliorer l’accessibilité tout en respectant l’environnement et en améliorant la résilience des villes, les liens urbains-ruraux et la productivité des zones rurales. La politique des transports de l’UE vise à favoriser des transports propres, sûrs et efficaces sur le plan des coûts, qui sous-tendent le marché intérieur des marchandises et le droit des citoyens de voyager librement dans toute l’UE. Les comptes transport sont essentiels.

° Les principaux aspects de la politique des transports de l’UE sont définis dans le livre blanc «Feuille de route pour un espace européen unique des transports». Son objectif est d’établir un secteur des transports durable qui continue de servir les besoins de l’économie et des citoyens tout en répondant aux contraintes futures : pénurie de pétrole, congestion croissante et nécessité de réduire les émissions de CO2 et de polluants afin d’améliorer la qualité de l’air en particulier dans les villes. D’ici 2050, les transports devront réduire leurs émissions de gaz à effet de serre de 60 % par rapport à 1990 et réduire leur dépendance vis-à-vis du pétrole importé.

° En outre, la Commission a adopté le Green Deal européen fixant un cadre stratégique pour une économie européenne neutre pour le climat d’ici 2050. À cette fin, elle appelle à une réduction de 90 % des émissions des transports d’ici 2050. Actions prioritaires du Green Deal pour un passage à la mobilité durable et intelligente consiste à stimuler le transport multimodal, à soutenir le déploiement de solutions de mobilité automatisées et connectées dans tous les modes, à mieux gérer les coûts externes des activités de transport grâce à la tarification, à augmenter la production et le déploiement de carburants de transport alternatifs durables et à réduire la pollution des transports, en particulier dans villes.

° Afin de suivre les développements et les politiques et de planifier les stratégies futures, la Commission européenne analyse une série de statistiques sur les transports. Les statistiques d’Eurostat dans ce domaine décrivent les caractéristiques les plus importantes des comptes transport, c’est-à-dire les quantités de fret et le nombre de passagers transportés chaque année, le nombre de véhicules et d’infrastructures utilisés, mais aussi la contribution des services de transport à l’économie en tant que entier. La collecte de données est soutenue par plusieurs actes juridiques obligeant les États membres de l’UE à déclarer des données statistiques, ainsi que par des accords volontaires pour fournir des données supplémentaires. Les statistiques d’Eurostat sur les transports sont utilisées pour l’élaboration des politiques, pour étayer les propositions législatives et pour les exercices de modélisation.

I – LES COMPTES DES TRANSPORTS PAR BRANCHE EN EUROPE

1/ Les agrégats par branche en Europe

a) Comptes de production et d’exploitation par branche

Le compte d’exploitation décrit comment la valeur ajoutée brute couvre la rémunération versée aux salariés et les impôts sur la production. Il a pour solde l’excédent brut d’exploitation et le revenu mixte brut qui mesurent le profit d’exploitation des branches. Le taux de marge est le rapport entre l’excédent brut d’exploitation et la valeur ajoutée. On l’étudie dans ce chapitre par branche et par secteur d’activité. Pour un couple branche-secteur d’activité, ce ratio est toujours plus élevé par branche que par secteur d’activité si on s’en tient aux données d’entreprises (Esane) du fait du passage aux comptes (PAC) qui inclut de nombreux redressements pour absence, fraude ou travail au noir et autres produits d’exploitation (voir page Comptabilité nationale et comptabilité privée). Les deux ratios définissent deux approches différentes. Mais pour les comparaisons internationales, on de dispose que des données en branche.

Le rapprochement de la valeur ajoutée (VA) brute et des effectifs des branches permet de calculer la productivité apparente du travail (voire page Partage Volume Prix et productivité).

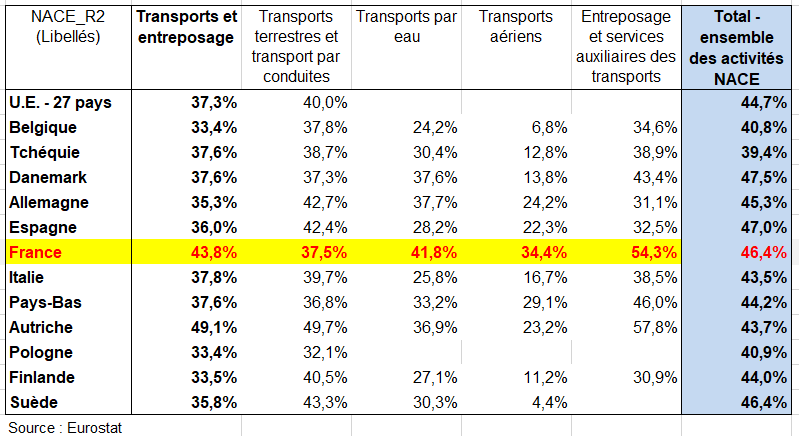

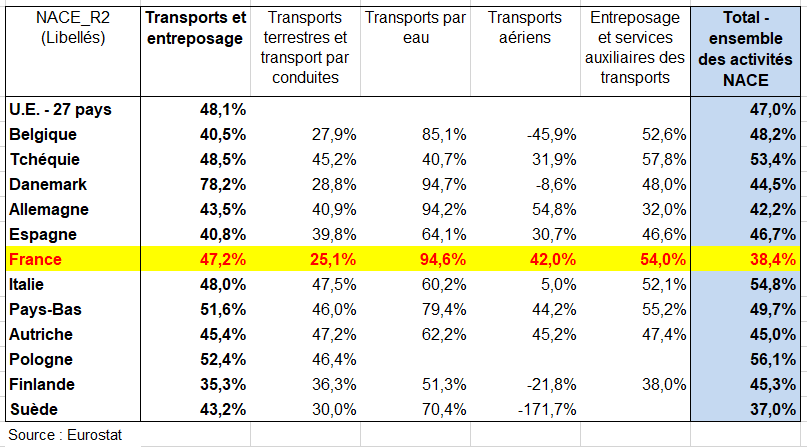

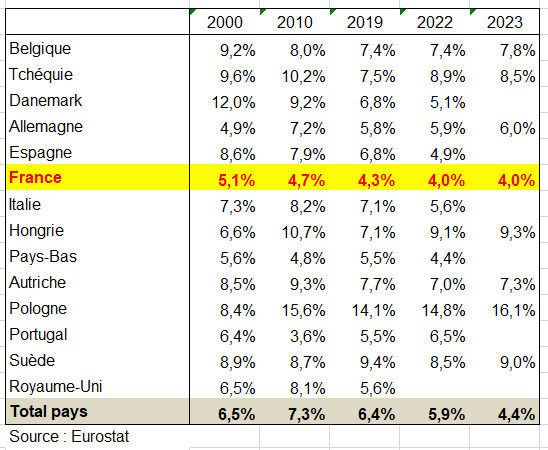

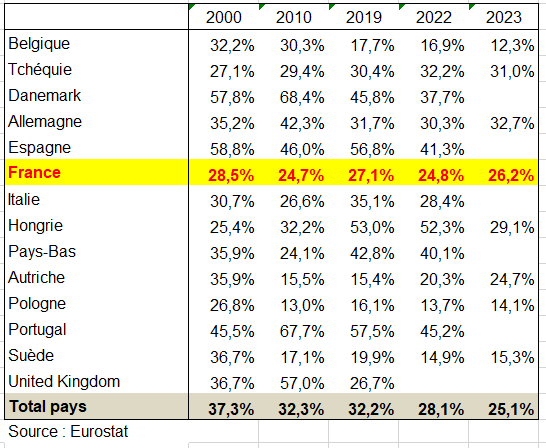

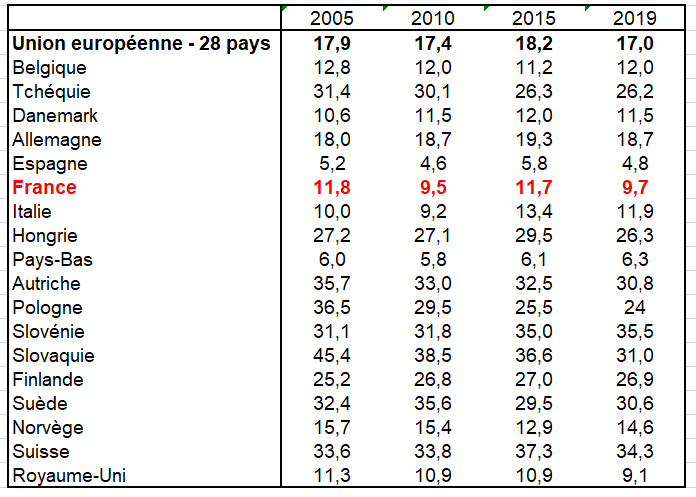

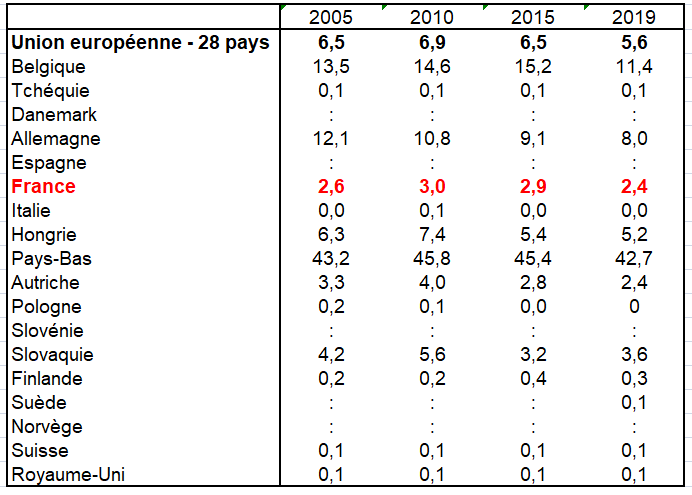

La structure de production des transports est particulière en France avec une part de la VA dans la production supérieure à celle de l’UE : 43,8% contre 37,3% beaucoup plus que pour le total de l’économie (46,4% contre 44,7%). Mais c’est le taux de marge qui se singularise le plus avec certes un ratio proche de l’UE (47,2% contre 48,1%) alors que le taux de marge de l’ensemble des branches est presque 9 points en dessous de celui de l’UE (38,4% contre 47%).

On note aussi un taux de VA relativement élevé dans le transport par eau, le transport aérien et les services d’entreposage et d’auxiliaires qui expliquent le ratio plus élevé en France de l’ensemble des transports. On retrouve cette situation pour le taux de marge plus élevé en France pour ces 3 branches alors que celui des transports terrestres est plus bas (25,1%) contre 40,9% en Allemagne.

Taux de valeur ajoutée (VA / production) dans les pays de l’UE en 2022 en % (chiffres non définitifs)

Taux de marge (EBE + revenu mixte / VA) dans les pays de l’UE en 2022 en % (chiffres non définitifs)

b) L’évolution de la valeur ajoutée en volume des transports

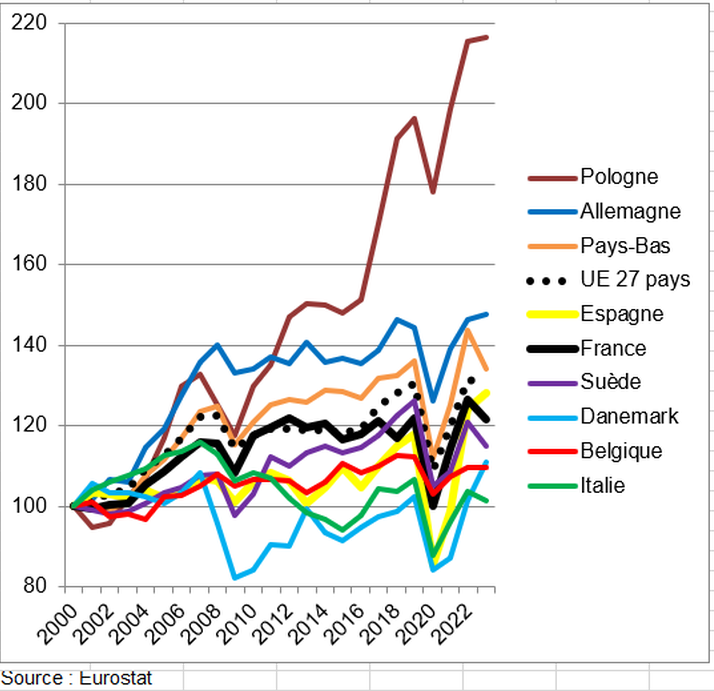

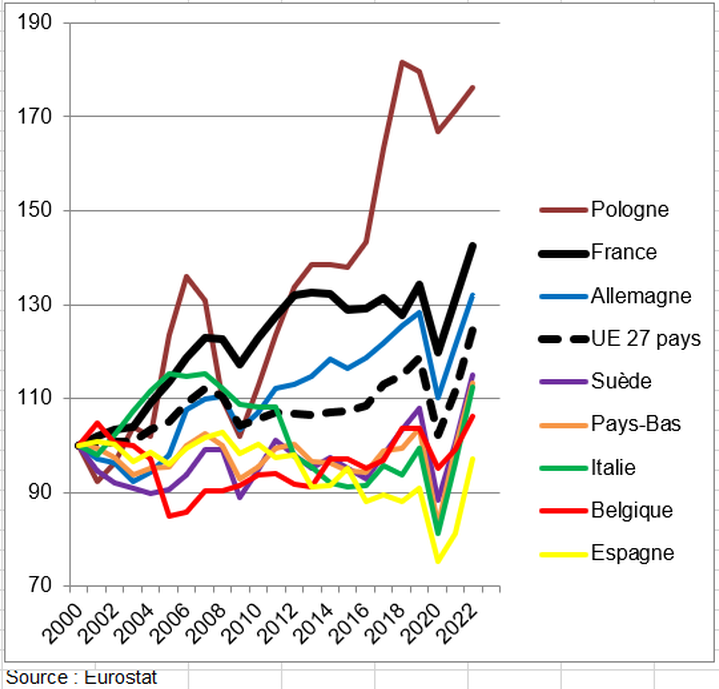

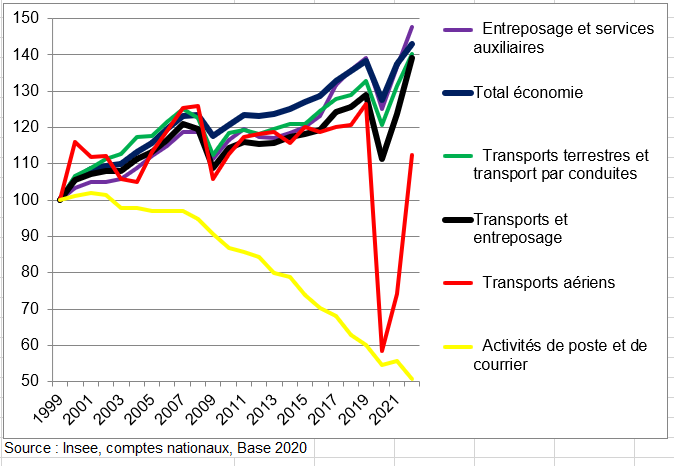

La première chose à étudier dans les comptes transport concerne les évolutions de la valeur ajoutée (VA) en volumes chaînés en transport dans les différents pays. D’emblée se pose un souci pour la France où cette valeur ajoutée en volumes chaînés du transport par eau semble erronée surtout en fin de période avec un indice de prix vertigineux (même chose en Allemagne). Il faudrait donc mieux calculer une VA des transports hors le transport par eau pour faire des comparaisons internationales. Mais on ne l’a pas fait (graphique suivant). L’indice base 100 en 2000 pour la France est à 121 en 2023 pour l’ensemble des transports , soit au dessus des indices de la Belgique et de l’Italie, comme celui de la Suède mais en dessous de l’indice de l’UE (131) du fait des évolutions fortes aux Pays-Bas (134), en Allemagne (144) et surtout en Pologne (217). Les indices sont aissi élevés dans les pays centraux de l’UE mais moins qu’en Pologne.

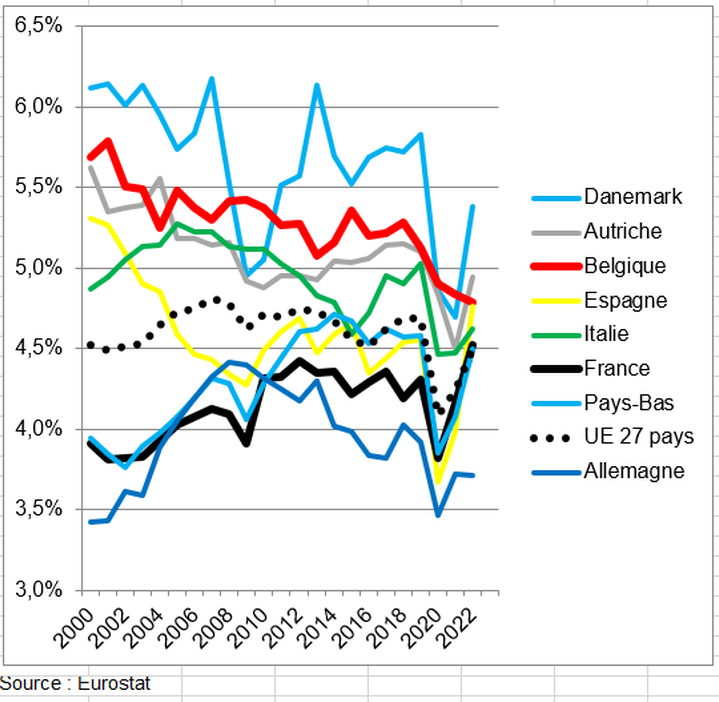

Il y a baisse de la VA des transports en volumes chaînés dans presque tous les pays en part relative dans la VA totale de l’économie. La baisse s‘aggrave en 2020 avec la crise du Covid. La part de VA en volume de la branche transport est toutefois passée de 3,8% en 2000 à 4,5% en France en 2022. Dans l’UE, la part relative est à peu près stable à 4,5%. Le poids du transport est surtout important en Belgique, au Danemark voire en Espagne et en Italie (autour de 4,8% en 2022). On assiste à une certaine convergence des parts relatives.

Mais en valeur, la part de la France est aussi élevée que dans l’UE : 5,2% du total de l’économie; et cette part augmente contrairement à celle des volumes chaînés (4,5% en 1999) (dernier graphique), traduisant une forte hausse des prix relatifs de la VA des transports surtout en 2021-2022. Or la valeur ajoutée est le solde entre la production et les consommations intermédiaires (méthode de la double déflation). À priori cette hausse relative en fin de période n’est donc pas vraiment liée à la croissance forte des prix de l’énergie.

Pour juger de la qualité de ces comparaisons, on peut regarder l’évolution des prix relatifs de la production des transport à l’ensemble de l’économie (rapport entre le croissance des prix de la production des transport et les prix de la production de l’ensemble de l’économie). On dispose des séries de quelques pays pour faire ces comparaisons. Les prix relatifs de la production des transports en France évoluent un peu en dessous de la moyenne des autres pays, plus faiblement qu’en Allemagne. Il ne semble pas y avoir de problème de partage volume-prix en France de la production donc de valeur ajoutée.

Tableau 10 transport eurostat VA et production

Évolution de la valeur ajoutée de la branche transport et poste en volumes chaînés indice 100 en 2000

Valeur ajoutée de la branche transport (hors poste) dans la valeur ajoutée totale de l’économie en volumes chaînés (avec l’hypothèse d’additivité) en %

Évolution des indices de prix relatifs de la production de la branche transports à la production de l’ensemble de économie indice 100 en 2000

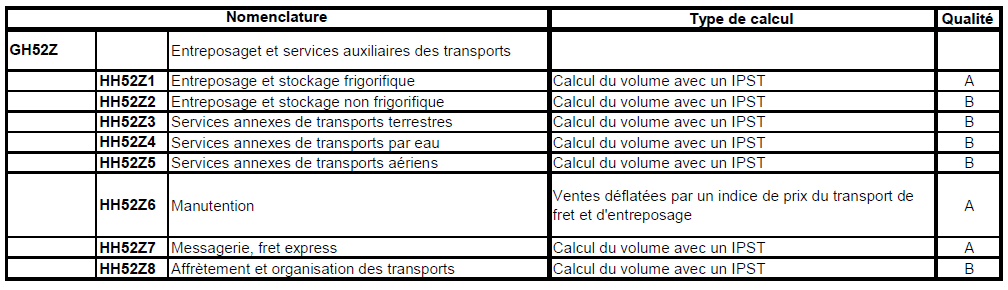

Évolution des indices de prix relatifs de la production de la branche entreposage et auxiliaires des transports à la production de l’ensemble de économie indice 100 en 2000

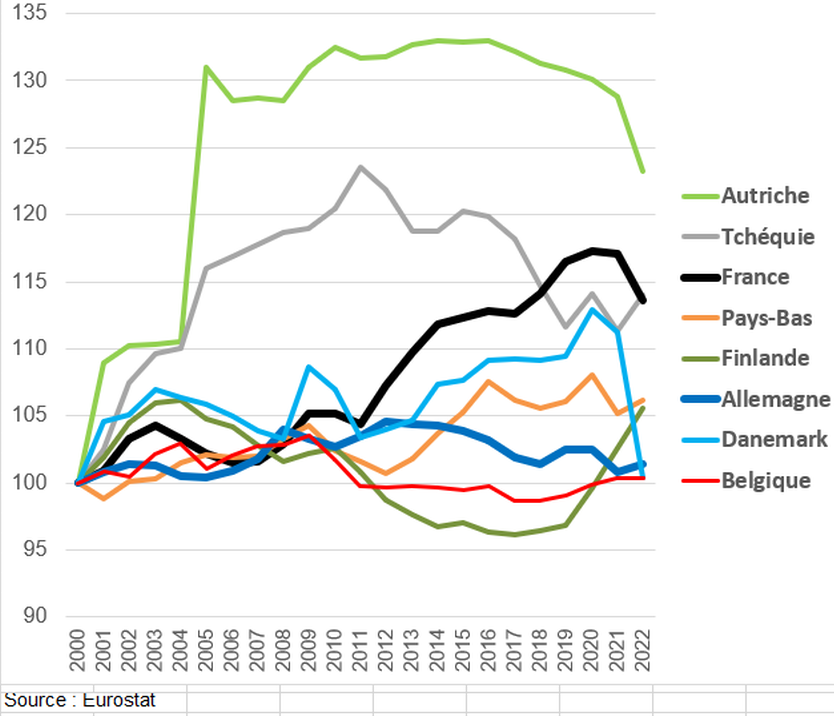

On note la moindre croissance de la valeur ajoutée de la branche entreposage et services auxiliaires des transports (outre le transport maritime) en France que dans d’autres pays. Dans l’UE, la VA de cette branche en volumes chaînés est presque aussi importante que celle des transports terrestres et par conduite : respectivement 202 milliards et 259 milliards d’euros en 2014. En Allemagne ces services représentent 52 milliards d’euros de VA en 2022 quand les transports terrestres et par conduites comptent pour 58 milliards d’euros. En France leur montant est très proche, respectivement 46 et 44 Mds..

Mais l’explication est plus complexe. Quand on regarde les indices de prix relatif de cette branche par rapport à l’ensemble de l’économie c’est une hausse plus forte en France (indice 114) base 100 en 1999. Quelle est la qualité du partage volume-prix de la production et des emplois de ces services (et donc dans une certaine mesure de la VA) ? Si l’indice des prix à la production est estimé à partir d’activités de services liés, on considère qu’il s’agit d’une méthode B de qualité moyenne selon la définition d’Eurostat (voir page Mesure des volumes et des prix), contrairement aux transports terrestres où les méthodes sont de type A, donc d’une bonne qualité, les méthodes pour les pour l’entreposage et les services auxiliaires de transport sont de moindre qualité. Qu’en est-il dans les autres pays ?

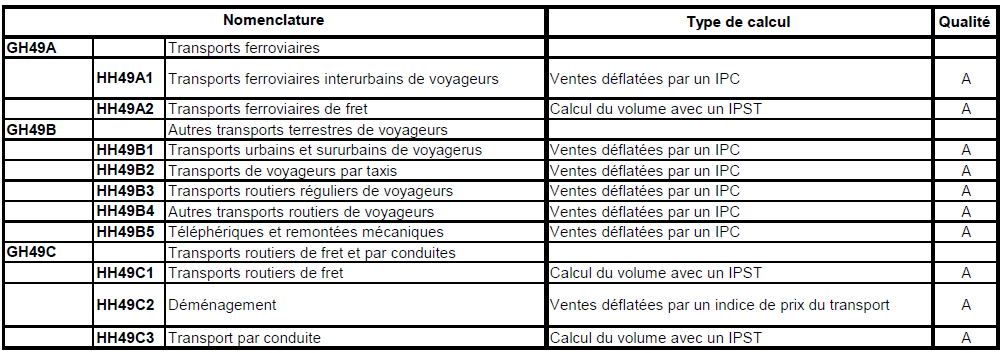

Méthodes de calcul de la production en volume et qualité des estimations pour les comptes transport terrestres et par conduites

Méthodes de calcul de la production en volume et qualité des estimations pour les comptes de l’entreposage et les services auxiliaires de transport

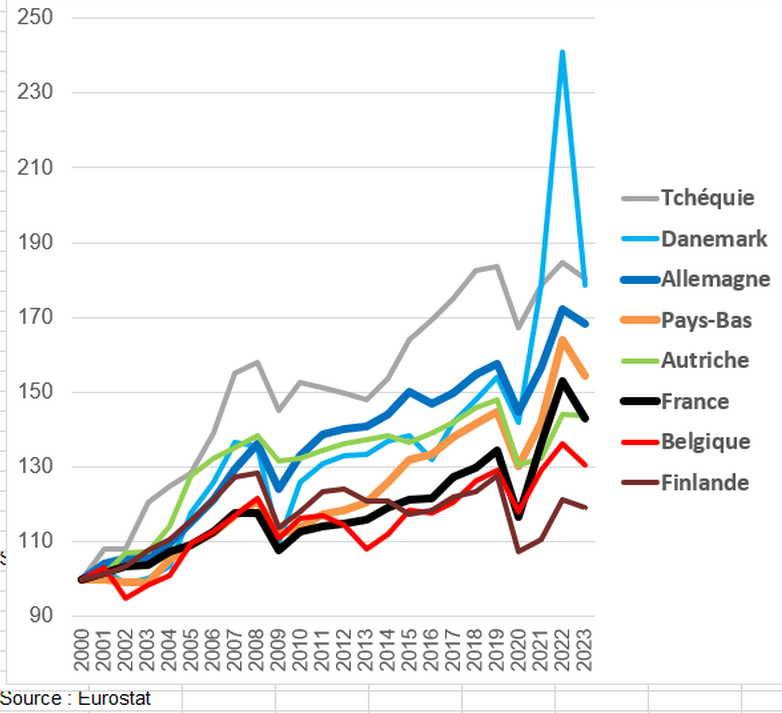

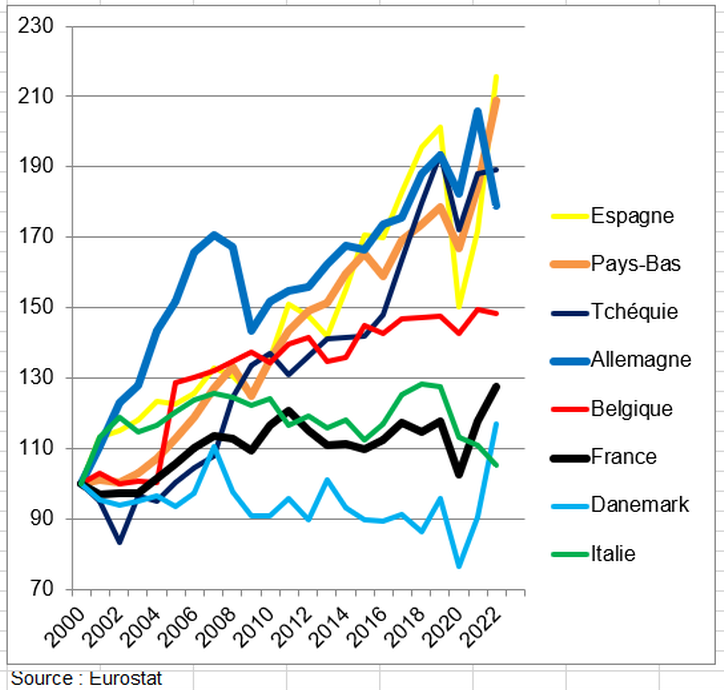

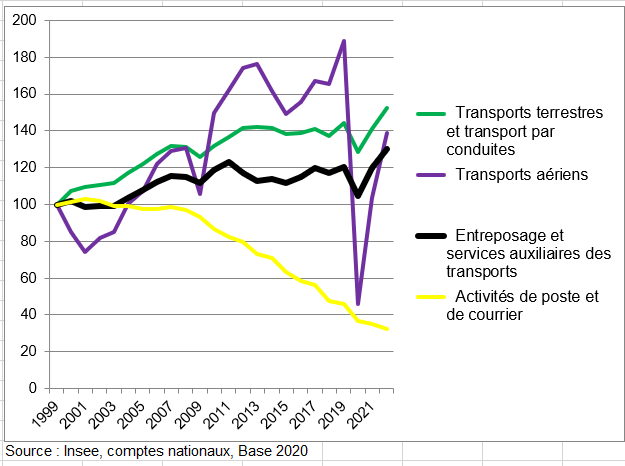

L’analyse des comptes transport par sous-branche est ainsi instructive. D’abord la VA de la branche transports terrestres et par conduite (donc essentiellement la route et le rail) augmente bien plus en France que dans les autres pays . L’indice en 2022 est à 142 en France contre 125 dans l’UE et 132 en Allemagne (174 en Pologne) mais avec des baisses dans certains pays : Belgique, Espagne et Tchéquie. La progression est quasi nulle en Italie (106).

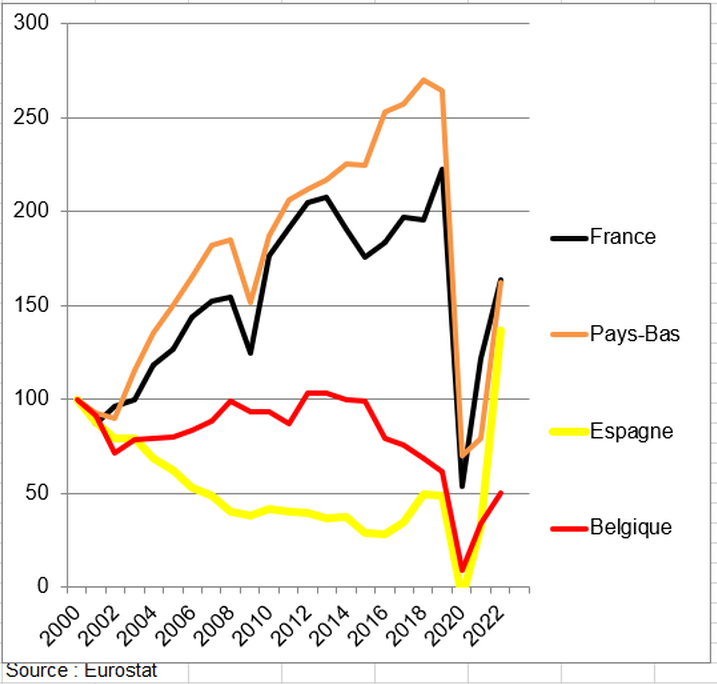

Il reste le transport aérien. L’indice base 100 en 2000 était relativement élevé en France en 2019 : 220. Mais il s’écroule en 2020 pour ressortir à 70 en 2021. Cette chute se retrouve dans tous les pays. Finalement la France s’en sort mieux que d’autres pays de l’UE : indice à 32 en Espagne en 2021 et une quasi disparition du transport aérien en Italie.

Évolution de la valeur ajoutée de la branche transports terrestres et transport par conduite en volumes chaînés indice 100 en 2000

Évolution de la valeur ajoutée de la branche entreposage et services auxiliaires des transports en volumes chaînés indice 100 en 2000

Évolution de la valeur ajoutée de la branche transport aérien en volumes chaînés indice 100 en 2000

c) Les entreprises de transport

La statistique d’Eurostat fournit des informations détaillées pour chaque pays de l’UE, conformément à la nomenclature d’activité NACE. Les données sont disponibles pour un large éventail de variables. Les statistiques structurelles sur les entreprises couvrent l’« économie des entreprises », qui comprend l’industrie, la construction et de nombreux services (NACE Rév. 2, sections B à N, P à R, ainsi que divisions S95 et S96). Elles ne couvrent pas l’agriculture, la sylviculture et la pêche, ni l’administration publique. Elles décrivent l’économie des entreprises par l’observation des unités exerçant une activité économique ; l’unité dans les statistiques structurelles sur les entreprises est généralement l’entreprise. Une entreprise exerce une ou plusieurs activités, sur un ou plusieurs sites, et peut comprendre une ou plusieurs unités légales. Les entreprises qui exercent plusieurs activités économiques (plus la valeur ajoutée et le chiffre d’affaires qu’elles génèrent, les personnes qu’elles emploient, etc.) sont classées sous la rubrique NACE correspondant à leur activité principale ; il s’agit généralement de celle qui génère la plus grande valeur ajoutée.

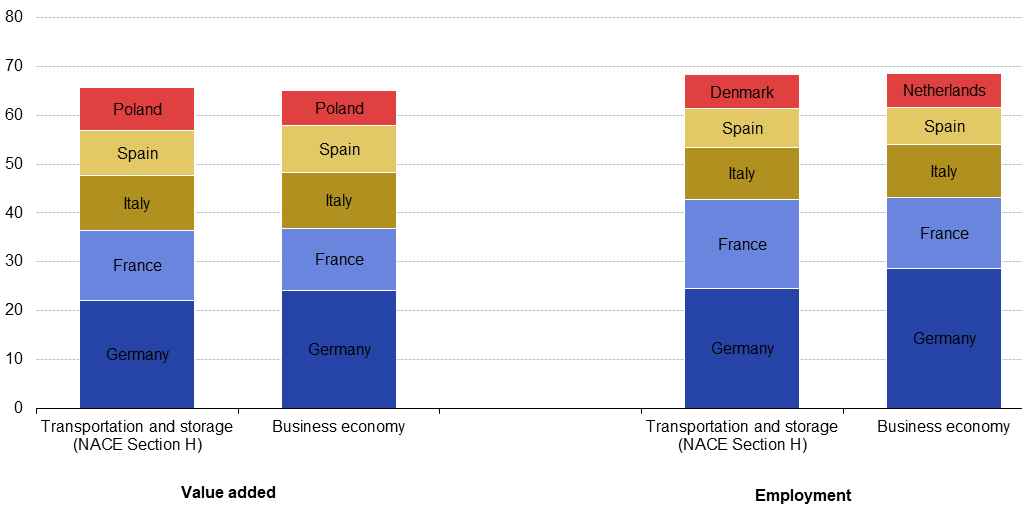

Les entreprises du secteur des services de transport et d’entreposage ont réalisé une valeur ajoutée de 642,7 milliards d’euros en 2022. Les entreprises du secteur des services de transport et d’entreposage employaient 10,4 millions de personnes dans l’UE et généraient un chiffre d’affaires net de 1,9 billion d’euros en 2022.

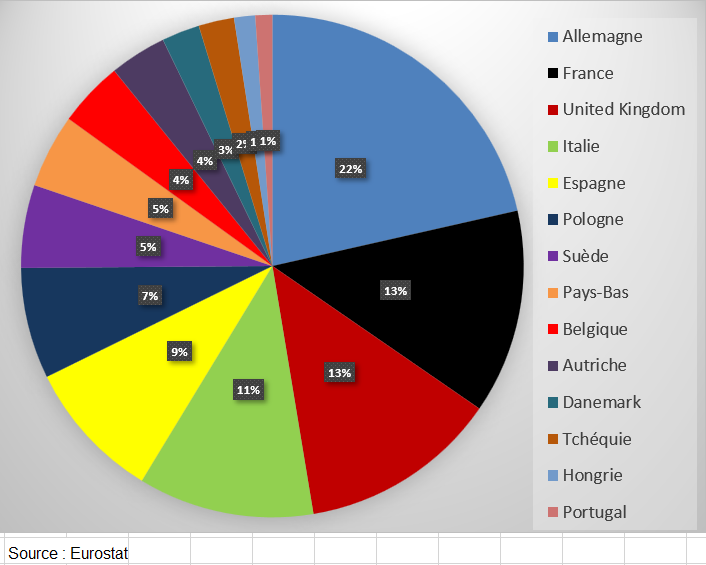

Grâce à sa position géographique au centre de l’Europe, l’Allemagne a enregistré le niveau le plus élevé parmi les pays de l’UE, tant en valeur ajoutée (22,1 %) qu’en emploi (24,5 %). Elle était suivie par la France (14,4 % de valeur ajoutée ; 18,2 % d’emploi) et l’Italie (11,3 % de valeur ajoutée ; 10,7 % d’emploi).

Concentration de la valeur ajoutée et de l’emploi : Transport et entreposage (NACE Section H), UE, 2022

Indicateurs clés : Transport et entreposage (NACE Section H), UE, 2022

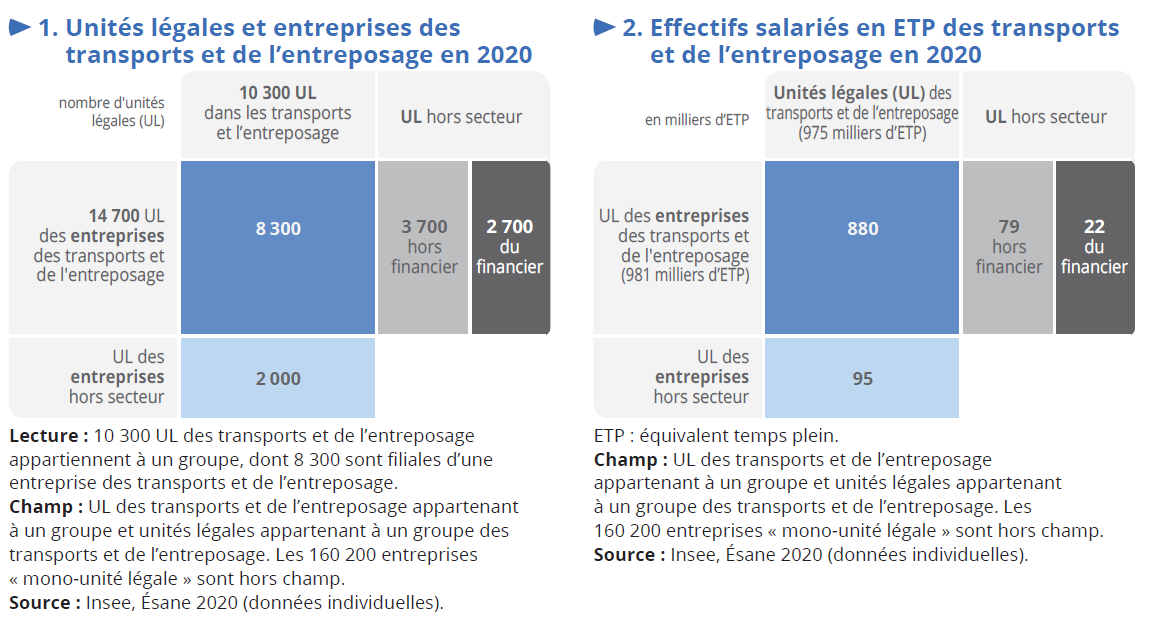

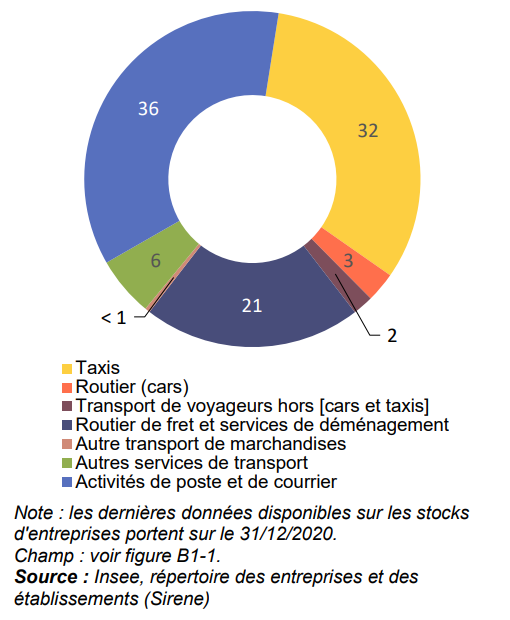

Selon le rapport des comptes des transports, depuis le milieu des années 2010, le nombre d’entreprises du secteur « transports et entreposage » a plus que doublé en France sous l’effet du développement des livraisons à domicile et, dans une moindre mesure, des taxis et VTC. Selon les dernières données disponibles sur les stocks d’entreprises, on dénombrait ainsi 222 752 unités légales de transports et entreposage en 2021, contre 96 587 en 2014. De 2016 à 2021, le secteur des « activités de poste et de courrier », comprenant notamment la livraison à domicile, a été le plus fort contributeur à l’augmentation du nombre d’entreprises : 30 915 unités de plus en 2021 qu’en 2020, soit + 50,8 % Avec 91 736 unités, ce secteur représente 41 % de l’ensemble des entreprises des transports et de l’entreposage, devant le transport de voyageurs par taxis (et VTC) – (32 %) .

d) L’emploi

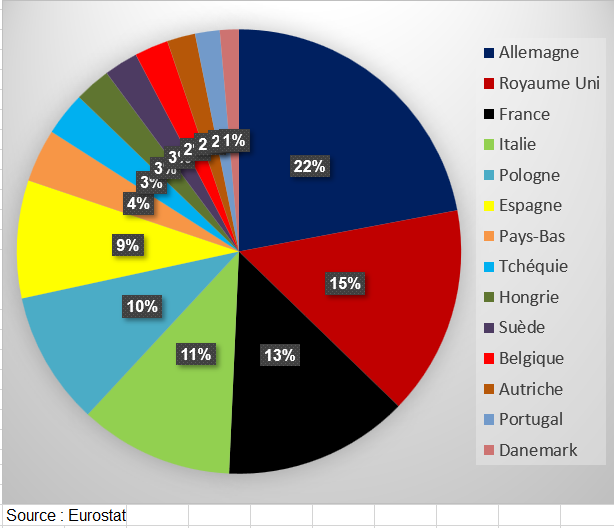

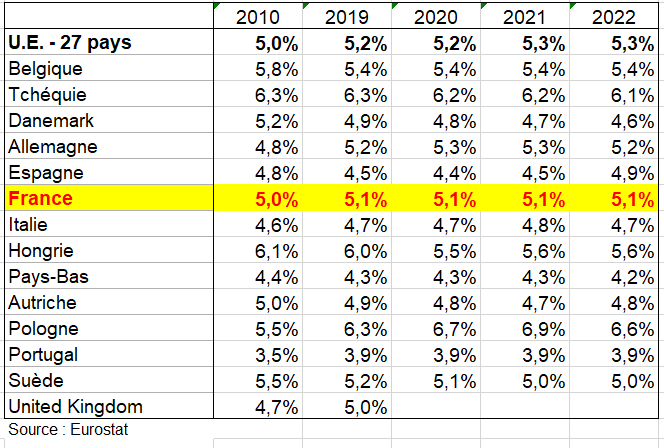

On pouvait extraire les tableaux suivants sur le site d’Eurostat. Il y avaient 11,246 millions de personnes employées dans les transports en 2022. Elles se répartissaient ainsi en 2019 (en incluant le Royaume-Uni). L’Allemagne était le premier employeur avec 22% suivi du Royaume-Uni (17%) et de la France (15%). L’emploi en France représentait 5,1% de l’emploi total (proportion stable depuis 2010) contre 5,3% dans l’UE (en légère progression). L’emploi est un peu plus élevé en proportion pour les transports terrestres et par conduites mais sensiblement moins élevé pour la branche entreposage et services auxiliaires des transports (tableau et graphiques suivants).

Tableau 10 emploi transport eurostat

Nombre de personnes employées dans le secteur des transports (en % du total des pays ci-dessous, 2019)

Nombre de personnes employées dans le secteur des transports (en % du total économie, 2022)

Nombre de personnes employées dans le secteur des transports terrestres (en % du total économie, 2022)

Nombre de personnes employées dans le secteur entreposage et services auxiliaires des transports (en % du total économie, 2022)

Dans les transports terrestres, maritimes et aériens (donc hors secteur entreposage et services auxiliaires des transports et hors poste), 6,2 millions de personnes dans l’UE travaillaient dans le secteur des transports, soit 3,1 % de l’emploi total. Parmi les pays de l’UE, la Roumanie était le plus spécialisé dans les services de transport en termes d’emploi, avec 5,9 % de l’emploi total dans ces services. Les pays les moins spécialisés étaient Chypre (1,1 % de l’emploi total) et l’Allemagne (1,7 %) qui en revanche créet beucoup d’emplois dans le secteur entreposage et services auxiliaires des transports En 2023, les niveaux d’emploi les plus élevés dans le secteur des transports étaient en France (851 000, 13,7 % du total de l’UE), en Espagne (12,1 %), en Pologne (12,0 %), en Allemagne (11,4 %) et en Italie (10,3 %). Les niveaux d’emploi les plus bas étaient à Malte et à Chypre (tous deux 0,1 % du total de l’UE).

Emploi dans les transports terrestres, maritimes et aériens en pourcentage de l’emploi total (%,2023)

Source ! Eurostat

e) La FBCF

La notion de FBCF ne coïncide pas exactement avec la notion d’investissement telle qu’on l’entend pour les entreprises. La FBCF de la branche transport et entreposage est de 34,8 milliards d’euros en France en 2022. Ici aussi elle varie selon les pays. Mais contrairement à l’emploi, elle est supérieure à celle du Royaume-Uni en 2019. La FBCF en matériels de transport constitue une part importunâtes de la FBCF dans les transports mais cette part varie selon les pays sans qu’on pisse savoir avec certitude si cette variation est lié à un souci de mesure statistique (25% de la FBCF des transports en France à peu près comme dans l’UE).

Tableau 10 FBCF transport eurostat

FBCF de la branche transports (en % du total des pays ci-dessous, 2019)

FBCF de la branche Transports et entreposage en % de la FBCF totale en valeur

FBCF en matériel de transport dans la branche Transports en % du total de la branche transport en valeur

f) Les échanges extérieurs de transport FAB-FAB

1 – Le choix des données de la Balance des paiements pour les comparaisons entre pays

Les exportations de services de transport comprennent tous les services de transport fournis par des résidents à des non-résidents. Ces exportations correspondent par exemple à la partie internationale d’un transport effectué par une entreprise française. Les importations de services de transport correspondent aux opérations par lesquelles des non-résidents fournissent des services de transport à des résidents. Ces importations correspondent par exemple au transport réalisé en France par une entreprise non française. Leur évaluation s’intègre dans le cadre central de la comptabilité nationale et s’appuie en majeure partie sur la balance des paiements. Les exportations de services de transport sont présentées en FAB (franco à bord) (hors coûts d’assurance et de fret) alors que les importations mesurées par les douanes incluent les coûts d’assurance et de fret (voir page Correction CAF-FAB).

Pour les comparaisons internationales des échanges extérieurs de services de transport, on préfère s’appuyer sur les données de la Balance des Paiements que sur celles des comptes nationaux. Les écarts entre les deux sources sont énormes dans le domaine des produits de transports. On en donne quelques explications dans la page Échanges extérieurs. Toute analyse est très limitée. Seules comptent les grandes tendances comme un net redressement du solde extérieur observés dans les deux sources (déficit depuis 2010 puis net excédent) .

2 – Les résultats

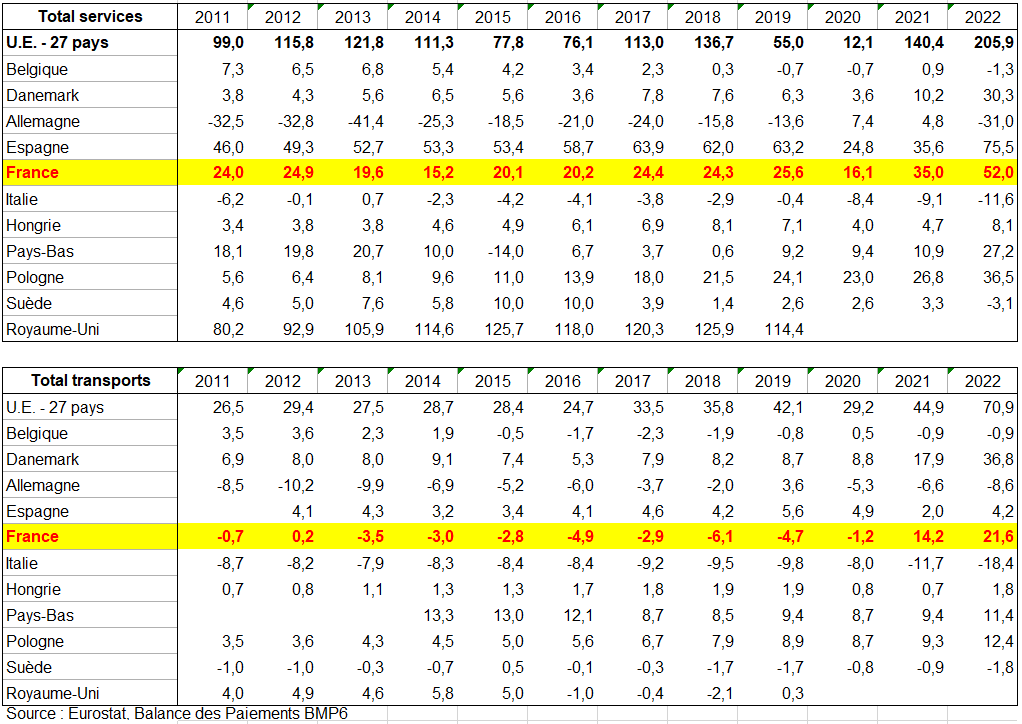

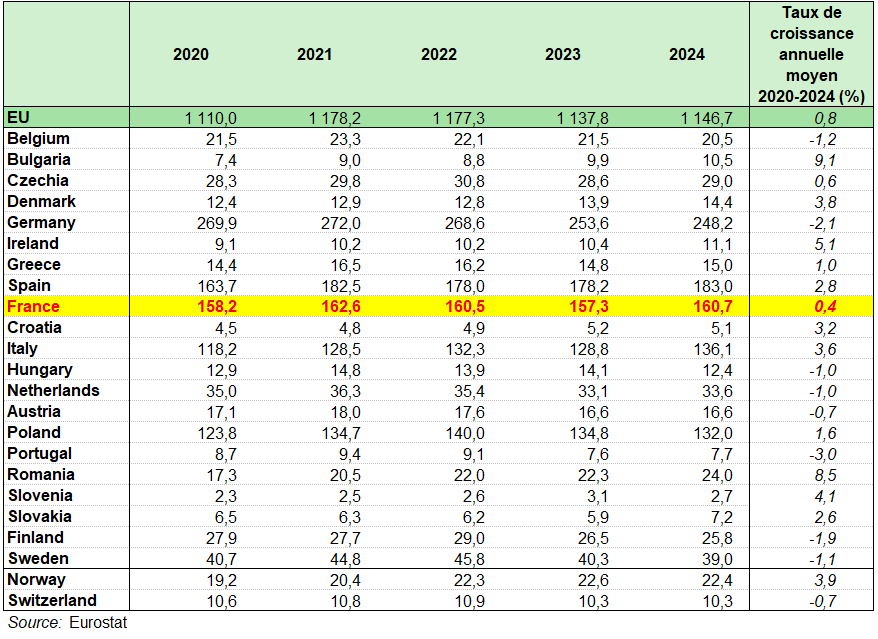

On pouvait néanmoins observé les faits stylisés suivants à partir des données de la Balance des Paiements FAB/FAB. En France, l’excédent des échanges de services atteint un niveau historique à 52 milliards d’euros. Le surplus du tourisme est en forte progression, atteignant 17,4 milliards d’euros.

L’excédent des services de transport maritime poursuit son envolée avec un solde de 29,4 milliards d’euros. Les services de transport sont à leur apogée. L’année 2021 avait été marquée par l’envolée des cours internationaux du fret maritime qui avait permis à la France d’engranger un surplus de 21,9 milliards d’euros grâce à la présence sur le territoire national d’un opérateur international de grande envergure. En 2022, cette dynamique s’est poursuivie malgré la baisse des cours internationaux en cours d’année du fait d’un délai d’ajustement entre ces cours et les prix facturés dans les contrats de transport. L’excédent des services de transport maritime atteint donc 29,4 milliards d’euros en 2022. Dans les autres secteurs de transport, le déficit des échanges évolue peu par rapport à sa moyenne des dix dernières années (à près de 7 milliards d’euros), mais s’améliore quelque peu par rapport à son niveau d’avant‑crise dans un contexte de reprise vigoureuse des échanges avec une hausse de 36,4% pour les exportations et de 25% pour les importations.

Tableau-10-solde-echanges-transport-BdP-Eurostat

Soldes extérieurs des services et des transports par pays en milliards d’euros

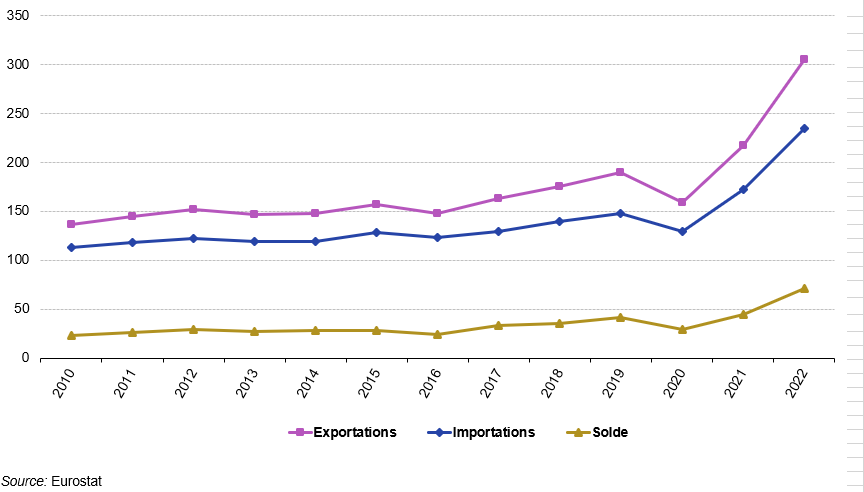

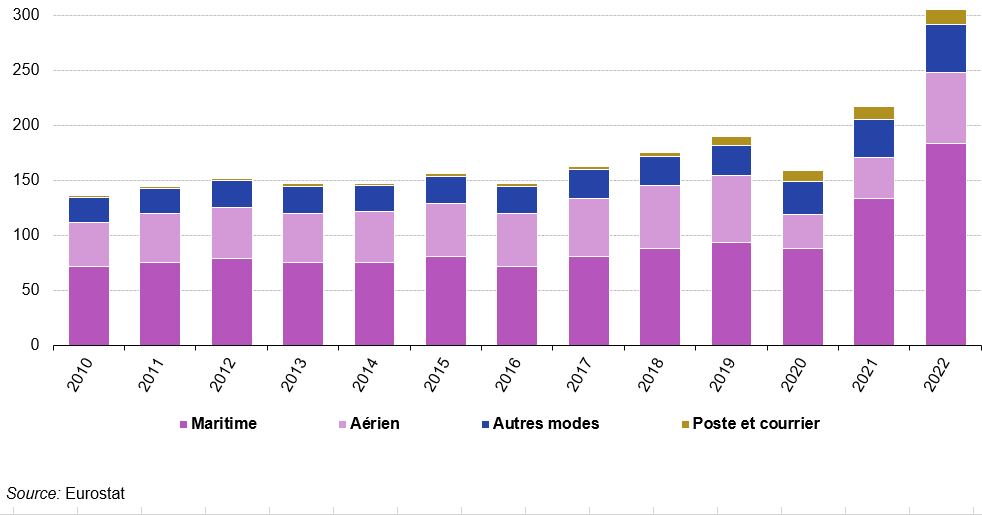

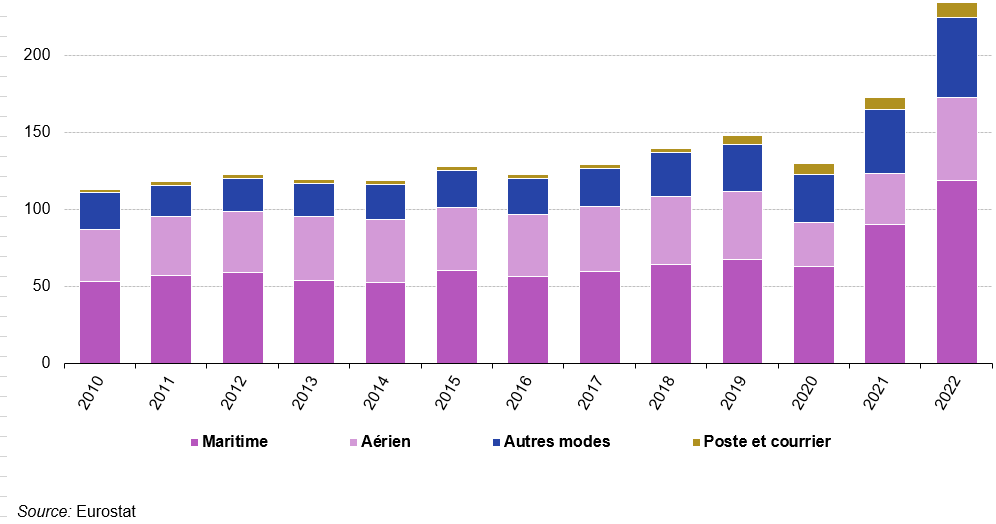

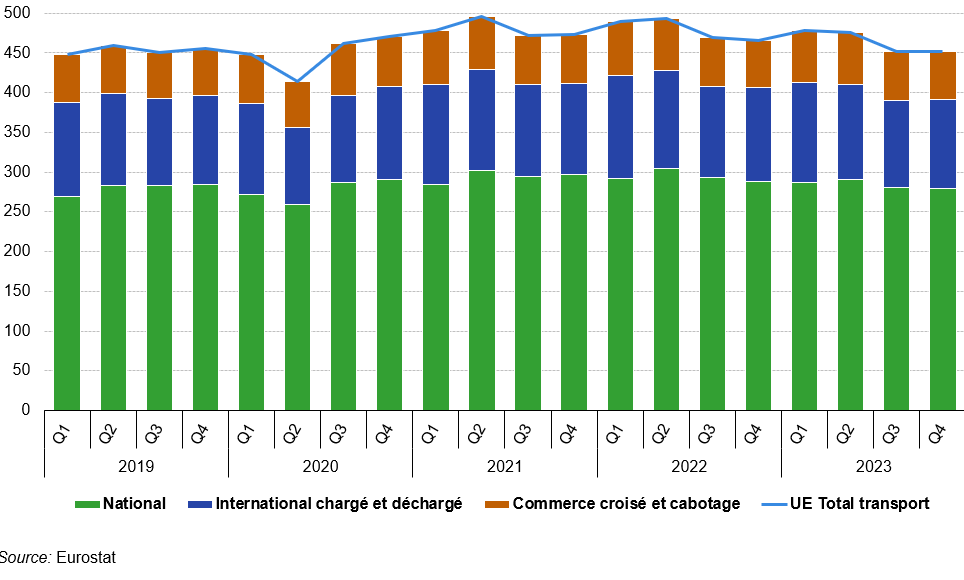

Dans l’UE, les exportations de « Services de transport » ont dépassé les importations pendant toute la période, ce qui a entraîné un excédent constant pour l’UE (graphique suivant). Au cours de la période 2010-2019, les exportations de « Services de transport » n’ont diminué qu’en 2013 (-3,2 % par rapport à l’année précédente) et en 2016 (-5,6 %). Les exportations ont continuellement augmenté chaque année de la période 2017-2019. Les exportations de « Services de transport » ont diminué de 16,3 % en 2020. En 2021, le secteur a réussi à se redresser, augmentant de 36,9 % par rapport à 2020. En 2022, les exportations de services de transport ont atteint le niveau le plus élevé de la période observée (305milliards d’euros ), augmentant de 40,2 %. Les importations ont fluctué de manière similaire aux exportations. En 2020, la baisse des importations a été plus faible que celle des exportations (12,3 %). En 2021, les importations ont augmenté de 33,1 % et de 35,6 % en 2022, atteignant leur niveau le plus élevé de toute la période (234 milliards d’euros) (voir page Échanges extérieurs). . La forte baisse en 2020 des exportations et des importations de « Services de transport » est due à la pandémie de Covid-19 et aux mesures restrictives associées.

Échanges de services de transport de l’UE avec les pays extra-UE, 2010-2022 (milliards €)

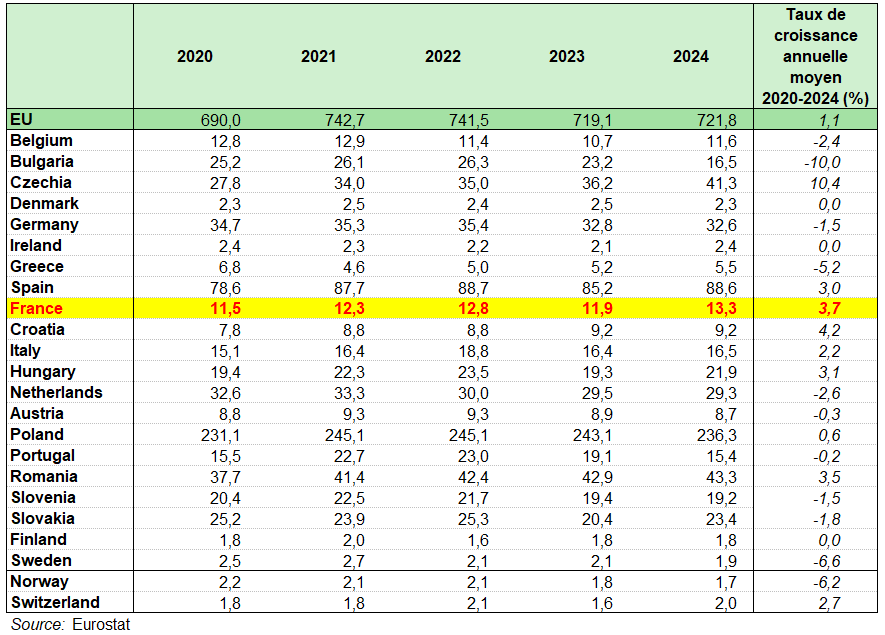

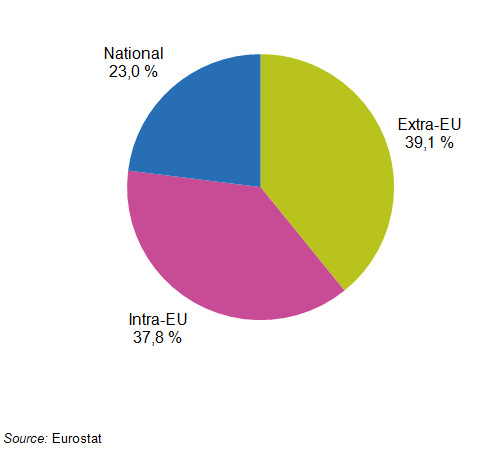

Le « transport maritime » fournit la plus grande contribution aux exportations et aux importations, représentant environ 60,3 % des exportations et 50,7 % des importations en 2022. Pour les exportations, le « transport aérien » était la deuxième catégorie la plus importante en 2022 (21,1 %), suivi par les « Autres modes de transport » (14,3 %) et les « Services postaux et de messagerie » (4,2 %). Pour les importations, la deuxième catégorie la plus importante était le « transport aérien » avec 23,2 %, suivi par les « Autres modes de transport » (22,2 %) et les « Services postaux et de messagerie » (4,0 %).

Le secteur du « transport aérien » a enregistré à la fois la plus forte baisse, soit une baisse de 48,7 % pour les exportations et de 35,9 % pour les importations en 2020, et la plus forte hausse, soit une hausse de 73,9 % pour les exportations et de 62,9 % pour les importations en 2022.

Contribution du transport maritime, aérien, des autres modes de transport et des services postaux et de messagerie aux exportations de l’UE vers les pays tiers, 2010-2022 (milliards €)

Contribution du transport maritime, aérien, des autres modes de transport et des services postaux et de messagerie aux importations de l’UE vers les pays tiers, 2010-2022 (milliards €)

2/ Comptes transport en France

Ici on étudie les comptes transport du cadre central, les échanges extérieurs de transport et enfin l’emploi. Plusieurs tableaux graphiques sont issus de la publication https://www.statistiques.developpement-durable.gouv.fr/bilan-annuel-des-transports-en-2023

a) Comptes de production et d’exploitation par branche

1 – Compte de branches

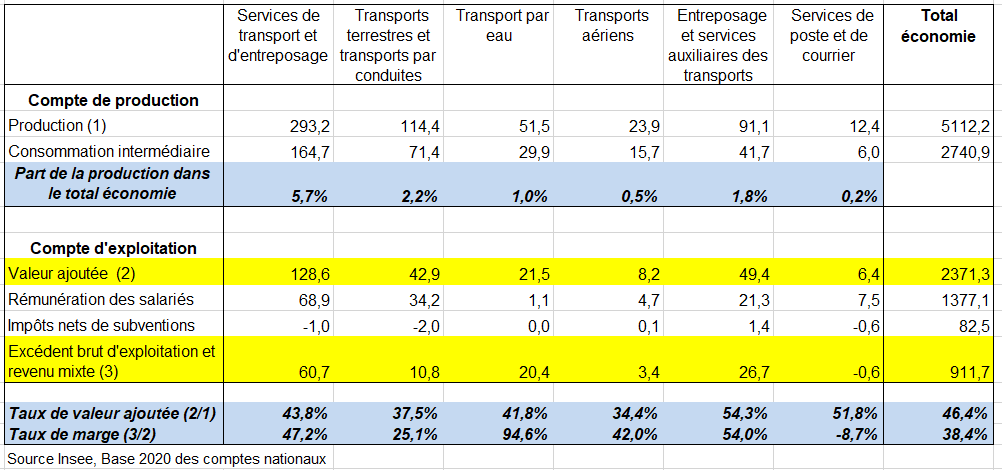

La production de la branche transports (y compris les activités de poste et de courrier) est de 293,2 milliards d’euros en 2022 (chiffres non définitifs), soit 5,7% de la production totale de l’économie (5112,2 milliards). Les ratios ont été en partie commentés dans les comparaisons avec les autres pays. À noter la quasi nullité des impôts nets des subventions sur la production même légèrement négatifs pour l’ensemble des transports

Compte de production et d’exploitation des transports en France en milliards d’euros (chiffres non définitifs)

2 – Compte de secteur d’activité

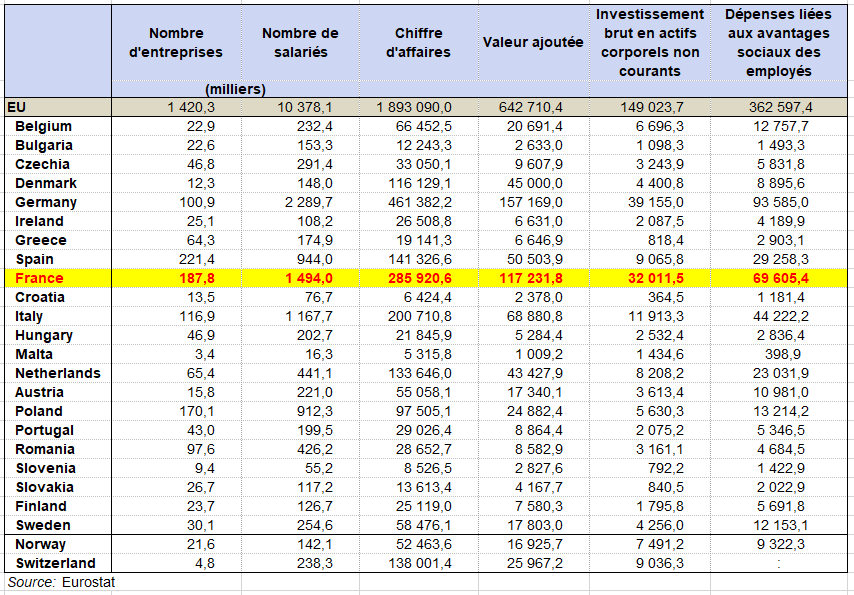

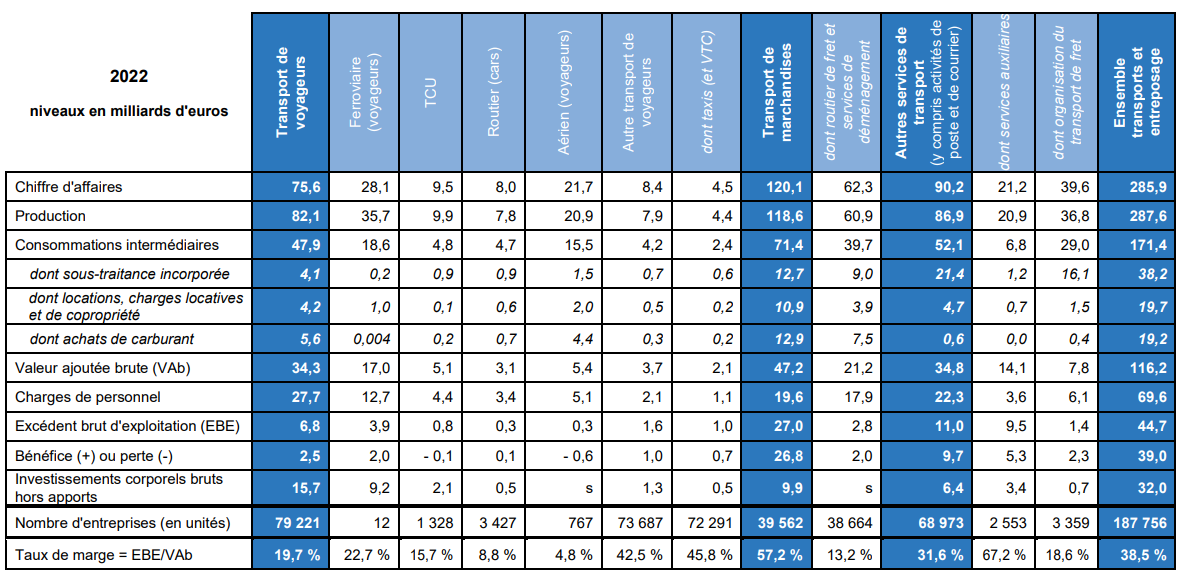

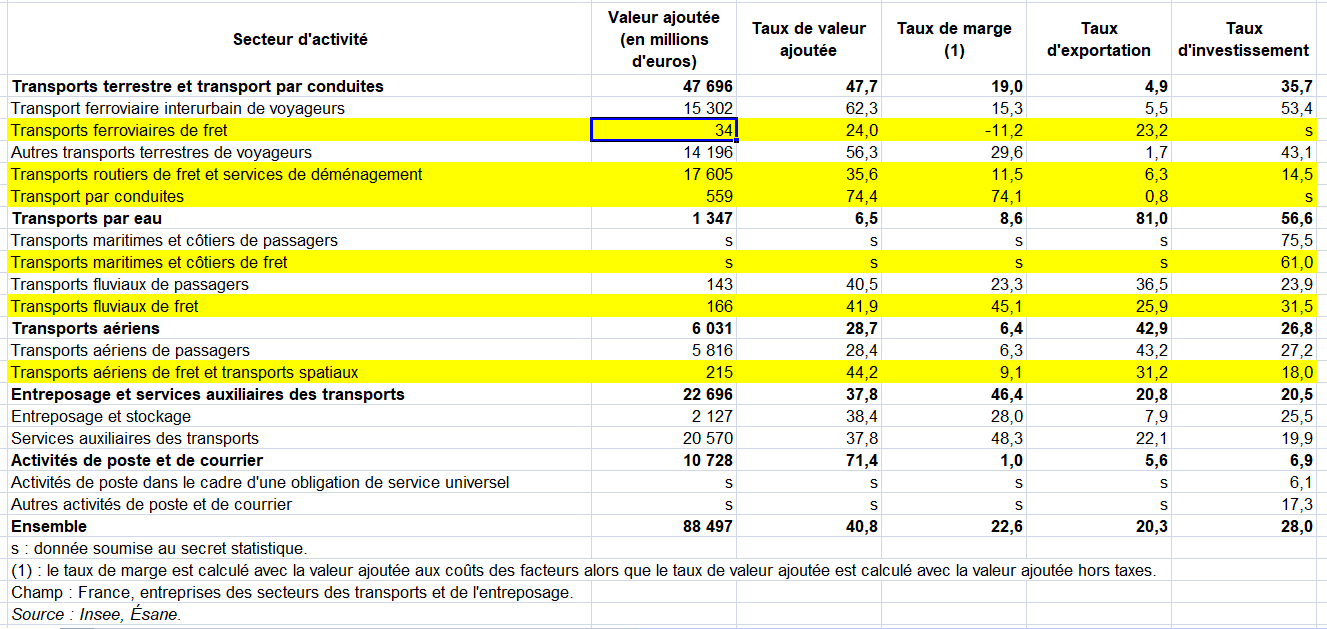

Cette étude mobilise des données comptables issues de la source Ésane (Élaboration des statistiques annuelles d’entreprise) de l’Insee. Les données ne Les résultats portent sur l’année 2022. Avec près de 286 milliards d’euros de chiffre d’affaires en 2022, les entreprises du secteur des transports et de l’entreposage ont réalisé 5,7 % du chiffre d’affaires des entreprises françaises (hors agriculture).

En 2022, le transport de marchandises avec 120,1 milliards d’euros de chiffre d’affaires, représentait 42 % de l’ensemble des transports et entreposage (22 % pour le transport routier de fret et services de déménagement et 20 % pour les autres transports de marchandises) – (tableau suivant). Les autres services de transport pesaient pour 32 % et le transport de voyageurs pour 26 % (le transport ferroviaire de voyageurs représentant à lui seul 10 % du chiffre d’affaires du secteur transports et entreposage).

Les ratios ne sont pas tout à fait les mêmes que pour dans les comptes de branche. Pour construire le compte des entreprises non financières (ENF), la comptabilité nationale s’appuie sur un ensemble de données sources qui constitue la matière première qui doit être transformée par toute une série de « corrections » (compléments de champ, corrections conceptuelles, calage sur des données externes…) pour aboutir à l’estimation des opérations de comptabilité nationale. C’est ce que les comptables nationaux nomment le « passage aux comptes » (voir page Comptabilité nationale et comptabilité privée).

Parmi les données sources, les principales sont celles issues du dispositif Esane (Élaboration des statistiques annuelles d’entreprises) qui rassemblent notamment les déclarations fiscales des entreprises et les enquêtes sectorielles auprès des entreprises.

La production est un peu moins élevée dans les comptes de secteur sans qu’on sache exactement si cette différence vient des activités secondaires ou bien des redressements dans les comptes de branche. Le taux de marge des transports est ici de 38,5% contre 47,2% dans les comptes de branche. L’écart sur la production est de 6 milliards. Mais la CI du compte de branche est de 165 Mds contre 171,4 Mds dans les données d’entreprises. Du coup la VA y est nettement plus basse (116,2 Mds contre 128, Mds. Comme les rémunérations y sont à peu près les mêmes autour de 69 Mds, l’EBE et le revenu mixte y est respectivement de 60,7 Md dans les comptes de branche et 44,7 Mds dans les données d’entreprises.

Comptes des secteurs des transports et entreposage en 2022 en milliards d’euros (données provisoires)

s : secret statistique ; n. s. : non significatif ; nd. : non disponible. Champ : entreprises de France métropolitaine et des DROM. (*) Investissements corporels bruts hors apports. Source : estimations SDES d’après Insee-Ésane

b) Les évolutions de la production et la valeur ajoutée en volume

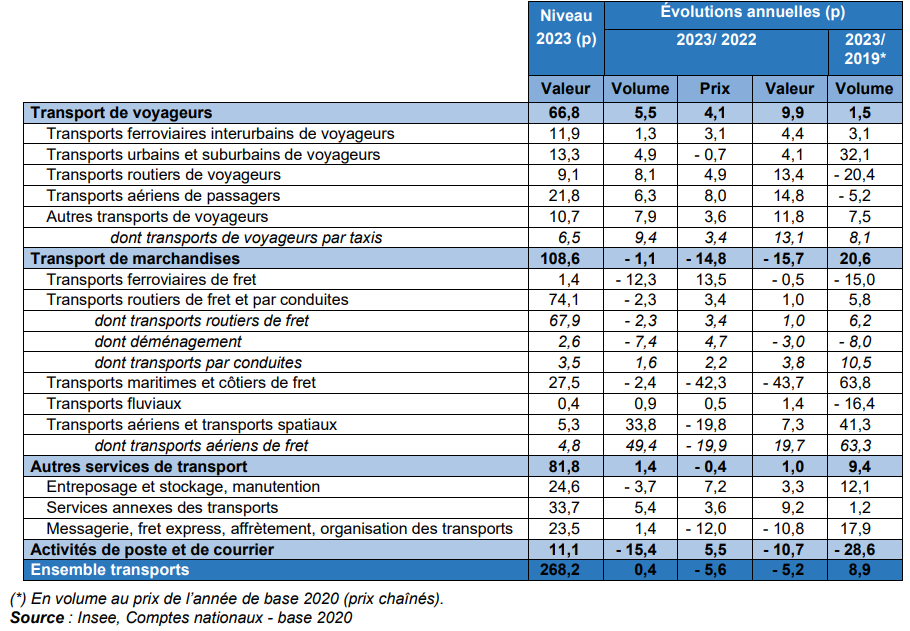

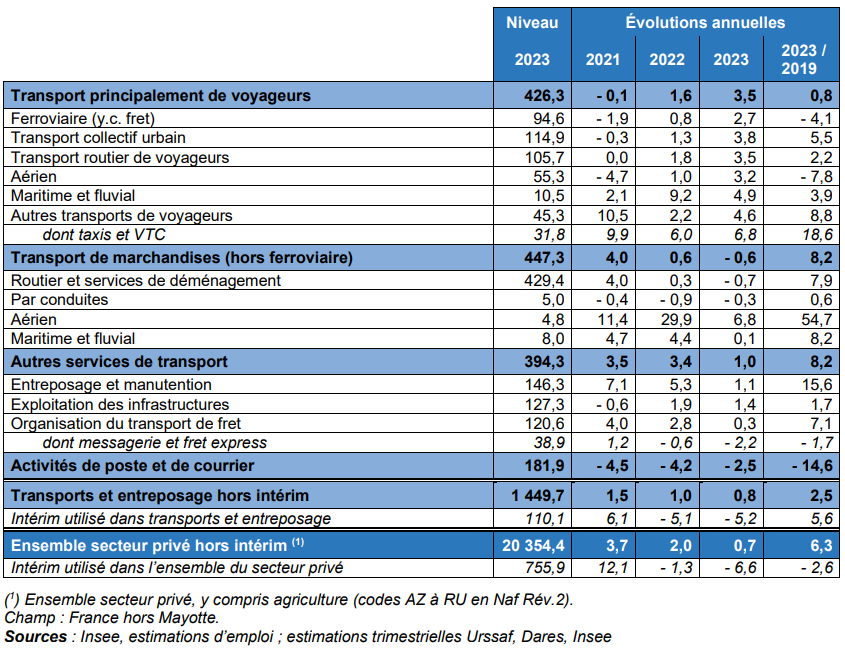

En 2023, la production de la branche transports baisse de 5,2 % en valeur en 2023 : les volumes se stabilisent (+ 0,4 %), dépassant de 8,9 % leur niveau d’avant crise sanitaire, tandis que les prix baissent (- 5,6 % en 2023 après + 8,8 % en 2022). L’activité de transport de voyageurs (24,9 % de la production de la branche en valeur) ralentit en volume (+ 5,5 % en 2023 après + 30,6 % en 2022) et en prix (+ 4,1 % en 2023 après + 7,7 % en 2022).

La production de transport de marchandises (40,5 % de la production de la branche en valeur) se replie en volume de 1,1 % en 2023 après +10,7 %en 2022, et les prix chutent de 14,8 % après une forte augmentation les deux années précédentes (+ 11,2 % en 2022 et + 15,1 % en 2021). La production des autres services de transport hors activités de poste et de courrier (30,5 % de la production de la branche en valeur) continue d’augmenter de 1,4 % en volume après 8,1 % en 2022, tandis que les prix opèrent une légère baisse de 0,4 % en 2023. La baisse en volume de la production des activités de poste et de courrier (4,1 % de la production de la branche en valeur) accélère en 2023 (- 15,4 % après – 8,9 % en 2022) tandis que les prix poursuivent leur hausse (+ 5,5 % après + 8,2 % en 2022).

Tableau-11-transport-france-Insee

Évolution de la valeur ajoutée de la branche transport en volumes chaînés indice 100 en 1999

Évolution de la production de la branche transport en volumes chaînés indice 100 en 1999

Production en valeur et partage volume prix de son évolution en 2023; niveau en milliards d’euros courants, évolutions en %

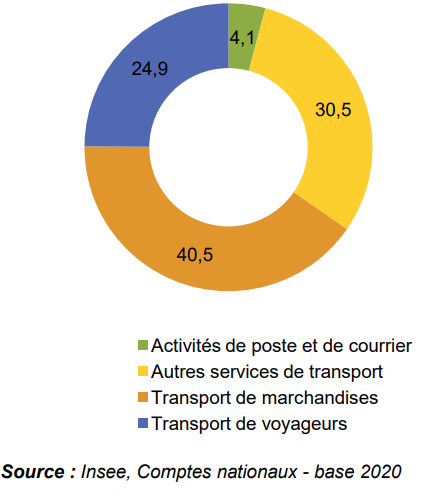

Production de transport en valeur en % en 2023 (Comptes transport)

c) L’équilibre ressources-emplois du transport

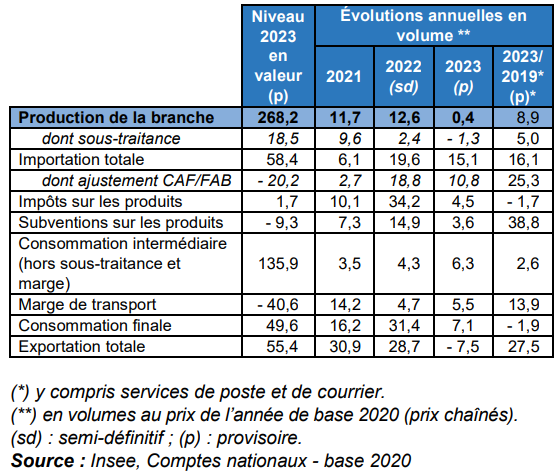

Après avoir été durement affectée en 2020 par la pandémie de la Covid-19 (- 13,8 %), la production de transport est repartie à la hausse en 2021 (+ 11,7 %) et 2022 (+ 12,6 %) pour se stabiliser en 2023 (+ 0,4 %). Elle dépasse le niveau de 2019 (+ 8,9 % par rapport à 2019) – (tableau suivant). La consommation finale, particulièrement impactée en 2020 (- 40 %) repart à la hausse à partir de 2021 (+ 16,2 % puis + 31,4 % en 2022 et + 7,1 % en 2023) mais peine à retrouver son niveau d’avant crise (- 1,9 % par rapport à 2019). En 2023, les importations ralentissent (+ 15,1 % en 2023 contre + 19,6 % en 2022) tandis que les exportations baissent (- 7,5 % en 2023) après avoir été particulièrement dynamiques en 2021 (+ 30,9 %) et 2022 (+ 28,7 %).

Équilibre ressources-emplois de la branche transport, Niveau en milliards d’euros courants, évolutions en %

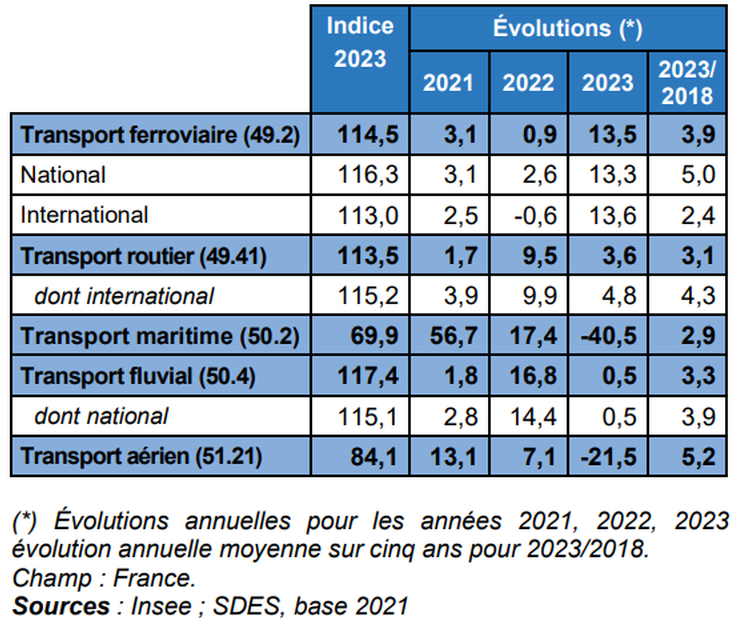

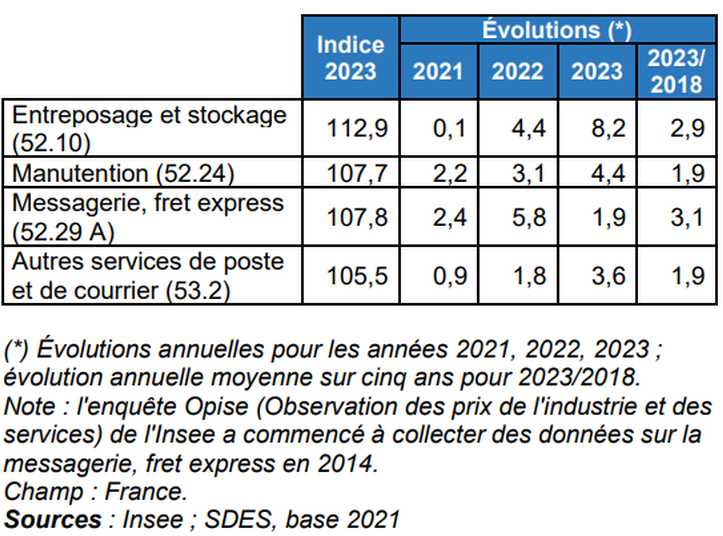

d) Les indices de prix à la production

En 2023, le ralentissement de l’activité économique se répercute sur l’activité des services de transport. Parallèlement, la détente des prix du carburant entraîne un repli des prix du transport de fret dans une majorité de secteurs du transport. Les prix du transport maritime (- 40,5 %) et ceux du transport aérien (- 21,6 %) baissent le plus fortement. Ceux du transport fluvial sont quasi stables en 2023 (+ 0,5 %). Dans le transport routier (+ 3,6 %), les prix augmentent de nouveau, mais à un rythme ralenti. En revanche, les prix du transport ferroviaire accélèrent (+ 13,5 %). Ils augmentent encore dans les activités logistiques (+ 8,2 % dans l’entreposage, + 4,4 % pour la manutention, + 3,6 % pour les autres services de poste et de courrier et + 1,9 % pour la messagerie et le fret express).

Les prix de l’entreposage et stockage accélèrent en 2023 (+ 8,2 %) après une hausse de 4,4 % en 2022. Les prix de la manutention sont de nouveau en hausse (+ 4,4 % après + 3,1 % en 2022). Ceux de la messagerie et du fret express ralentissent (+ 1,9 % après + 5,8 % en 2022).

Évolution des prix du transport de fret Indices (moyennes annuelles) base 100 en 2021, évolutions en %

Évolution des prix des activités logistiques Indices (moyennes annuelles) base 100 en 2021, évolutions en %

e) Les échanges extérieurs de services de transport

1 – Les échanges de transport dans les comptes nationaux français

Compte tenu de la complexité de la mesure et du traitement des échanges de transport, il est impossible de présenter les résultats sans faire un bref rappel méthodologique.

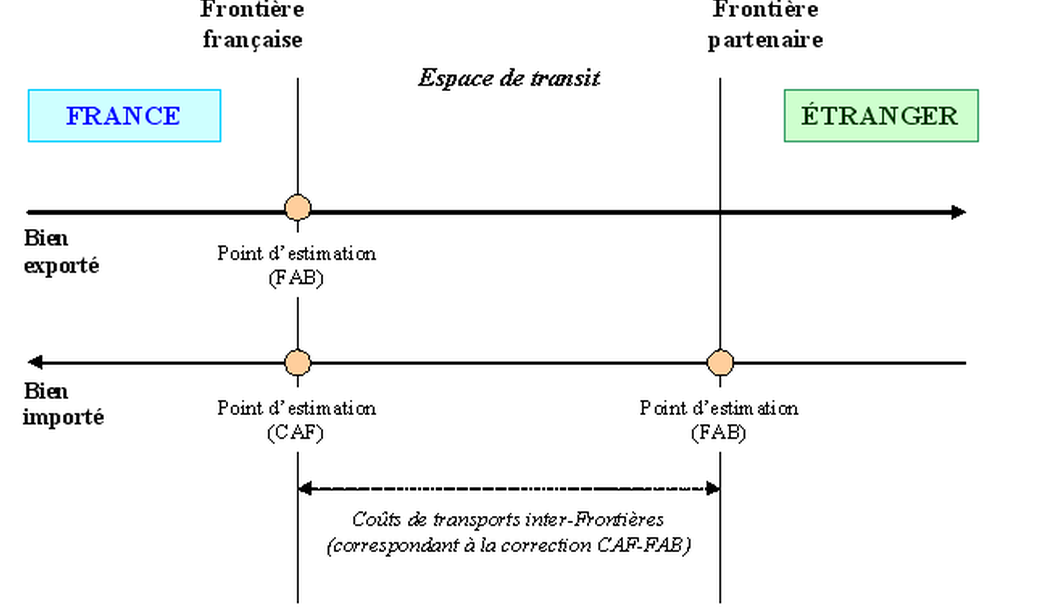

La comptabilité nationale évalue dans un premier temps les importations CAF, y compris celles des transports. Puis on retire la correction CAF-FAB pour évaluer les importations de transport FAB. Les coûts correspondants (fret et assurances) sont évalués globalement et retirés de la valeur CAF totale des importations, pour en obtenir une estimation FAB (valeur aux frontières des pays exportateurs) qui puisse être comparée au montant des exportations.

Schéma d e la correction CAF-FAB pour les biens

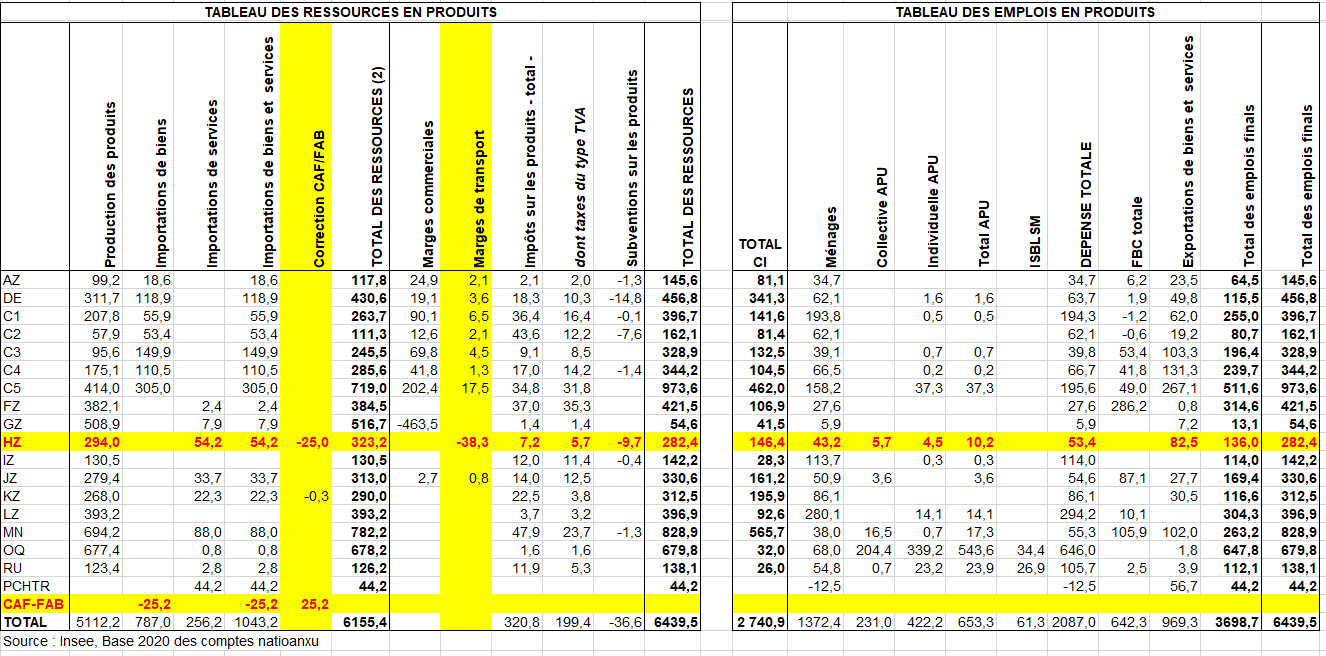

On présente les méthode de calculs des services de transport dans la page Échanges extérieurs. On se contente ici de rappeler la délicate mesure dans les comptes nationaux de la correction CAF-FAB et en sachant qu’il n’ y pas qu’elle qui pose des soucis de cohérence entre la Balance des Paiements et les comptes nationaux. Le processus de la fabisation en est un autre exemple. L’articulation au sein du TES entre le service de transport des biens en cours d’importation et les échanges de biens est décrite dans les tableaux ci-dessous. On s’appuie sur les données de l’année 2022 en base 2020.

L’équilibre-ressources-emplois des transport dans le TES français en milliards d’euros en 2022

Les deux tableaux ci-dessus s’analysent comme suit. À gauche, se trouve le tableau des ressources. À droite se trouve le tableau des emplois; on distingue :

- Les importations de transport qui correspondent soit :

- au coût de transport des importateurs non résidents, en France ou en zone de transit sur des importations de biens,

- au coût de transport réalisé par le transporteur non résident sur le territoire français sur les exportations de biens.

- Elles sont de 54,2 milliards d’euros en 2022 et sont évaluées FAB.

- La correction CAF-FAB (25,2 Mds en 2022 dont 25 Mds de transport) qui correspond au coût du transport dans la zone de transit, que le transporteur soit un transporteur résident ou non : il s’agit ainsi du service de transport (et d’assurance) des biens importés correspondant au transport entre les frontières des pays partenaires.

- Les marges de transport correspondent au transport sur le territoire national, qu’il soit réalisé

- par un transporteur résident ou non sur les importations de biens. qui correspondent au transport réalisé sur le territoire français,

- ou par un transporteur résident ou non sur les exportations de biens (sur le territoire français).

- En 2022, le total des marges de transport est de 38,2 Mds d’euros mais elles sont pour l’essentiel réalisées sur des transports intérieurs à la France.

- La production de transport correspond au transport réalisé par le transporteur résident, que ce soit en France ou à l’étranger (zone de transit ou pays partenaire) sur les importations ou les exportations de biens. Ici la production totale y compris celle sur les échanges intérieurs est de 294 Mds d’euros.

- Les exportations de transport correspondent

- soit au transport réalisé par le transporteur résident en pays partenaire, ou

- soit au transport réalisé à l’étranger (zone de transit ou pays partenaire), assuré par le transporteur résident.

- Elles sont de 82,5 milliards d’euros en 2022 et sont évaluées FAB.

- Le solde des transports est de 28,4 milliards d’euros en 2022. Il est supérieur au solde de la Balance des Paiements (voir ci-dessus).

- Les importations FAB de biens sont de 787 Mds d’euros contre 812,2 Mds pour les importations CAF.

2 – Les résultats

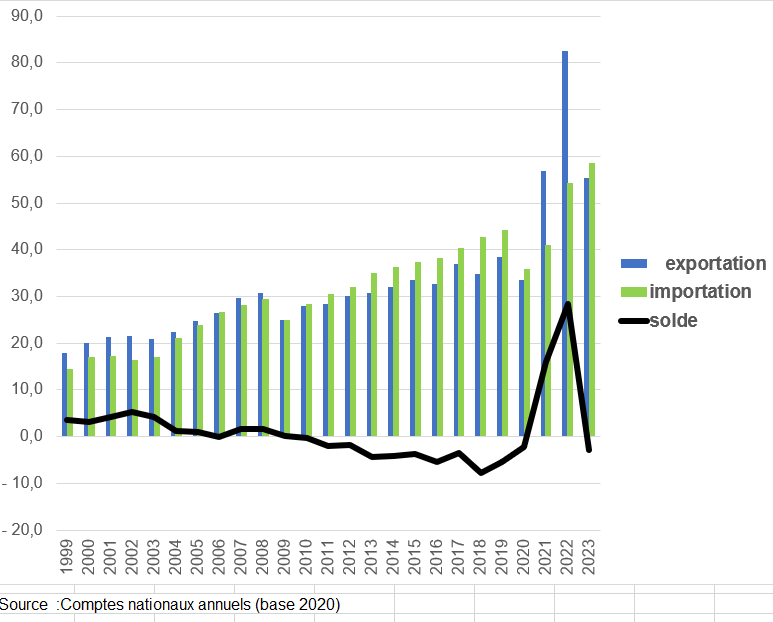

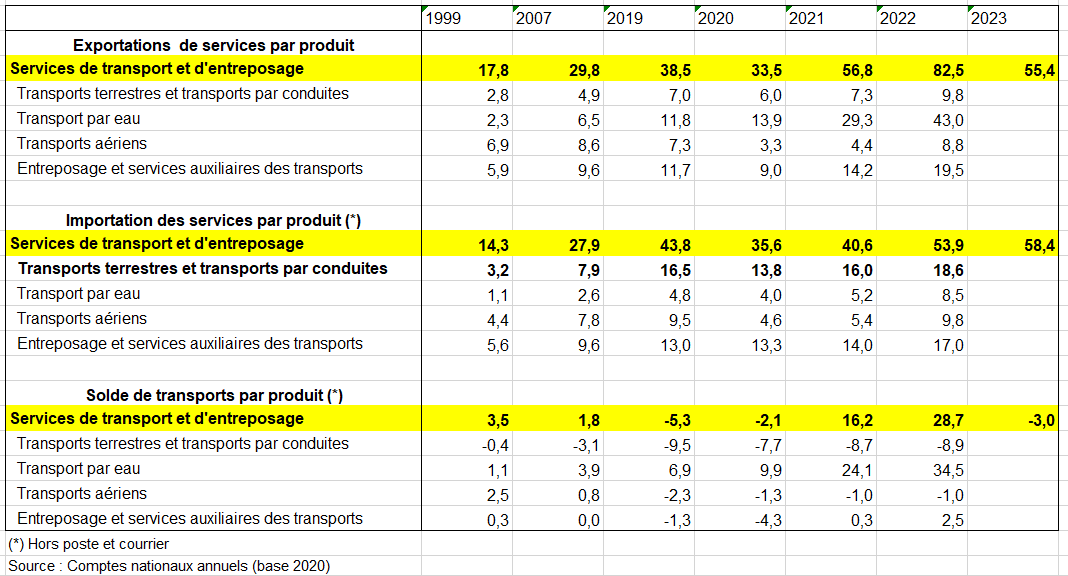

Les échanges extérieurs de services de transports, très affectés par la crise sanitaire en 2020, continuent en 2022 leur rebond initié en 2021 (voir page Échanges extérieurs). En 2022, les échanges extérieurs de services de transports ont un solde positif pour la deuxième année consécutive, après avoir été déficitaires tous les ans entre 2002 et 2019 : ainsi – 5,5 milliards d’euros en 2019 . En 2023, les importations (58 milliards d’euros) augmentent encore mais les exportations chutent (54,5 milliards d’euros après 82,5 Mds en 2022) laissant un solde négatif de – 3 Mds.

Le solde des échanges du transport maritime et fluvial est en retrait par rapport à 2022 (34,5 milliards d’euros) mais demeure au-dessus des niveaux atteints entre 2000 et 2020 où il ne dépassait pas 10 milliards d’euros. Les exportations de transport maritime et fluvial (37 % des exportations de transport) diminueraient de 53,6 % par rapport à 2022, après des hausses de 46,8 % en 2022 et de 110,5 % en 2021.

tableau 11 commerce extérieur transport Insee

Échanges FAB-FAB des services de transport dans les comptes nationaux en milliards d’euros

Échanges FAB-FAB des services de transport dans les comptes nationaux en milliards d’euros

f) L’emploi

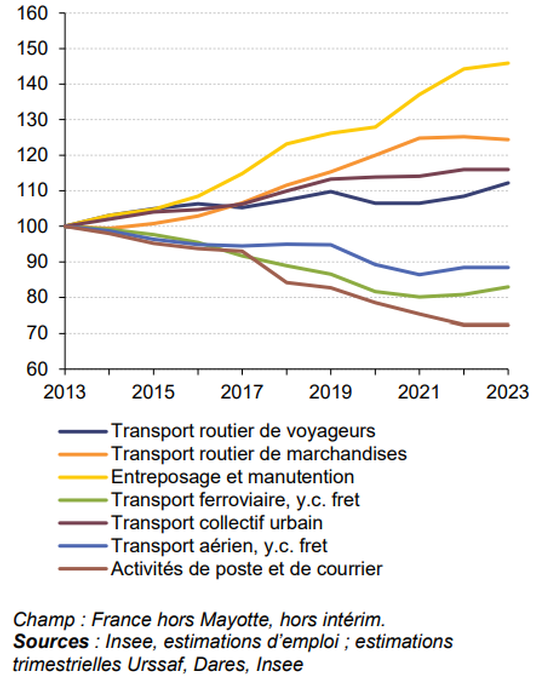

Fin 2023, l’emploi salarié du secteur des transports et de l’entreposage (hors intérim) ralentit légèrement. L’effectif du secteur augmente de 0,8 % par rapport à fin 2022 après deux années de rebond suivant la crise sanitaire (+ 1,5 % en 2021 et + 1,0 % en 2022) (tableau suivant). Avec la création nette de 11 000 emplois en 2023, l’effectif du secteur s’élève à 1 450 000 salariés, soit 7,1 % du total de l’emploi salarié privé hors intérim.

Effectifs salariés au 31 décembre Niveau en milliers, évolutions en %, données CVS (au dernier trimestre de l’année), provisoires, arrêtées au 31 mars 2023

Évolution de l’effectif salarié par secteur d’activité depuis 2013 en indice base 100 en 2013

II – LES COMPTES DES TRANSPORTS PAR FONCTION EN EUROPE

1/ En France

a) La consommation des ménages

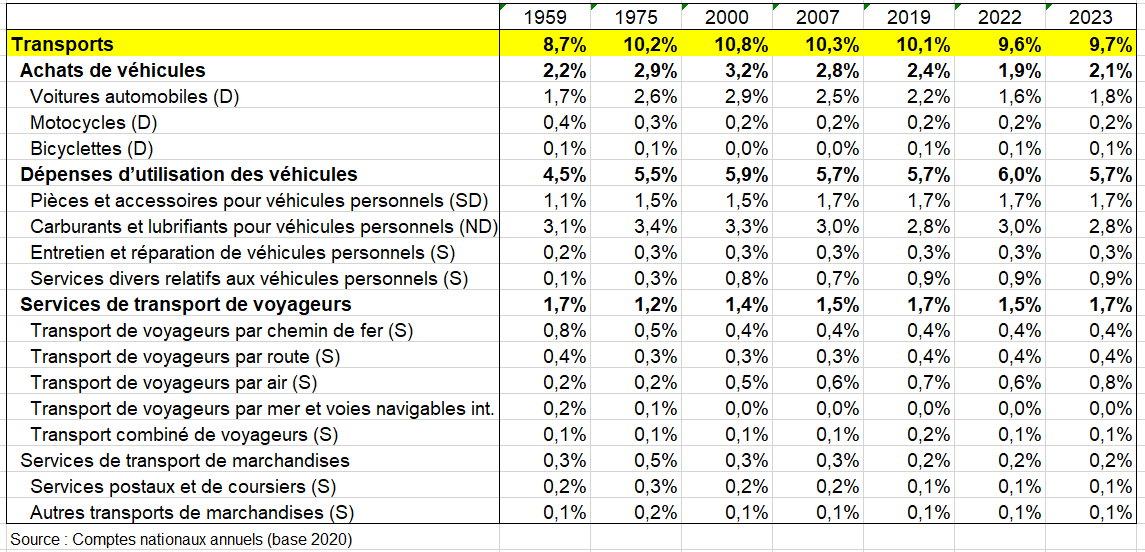

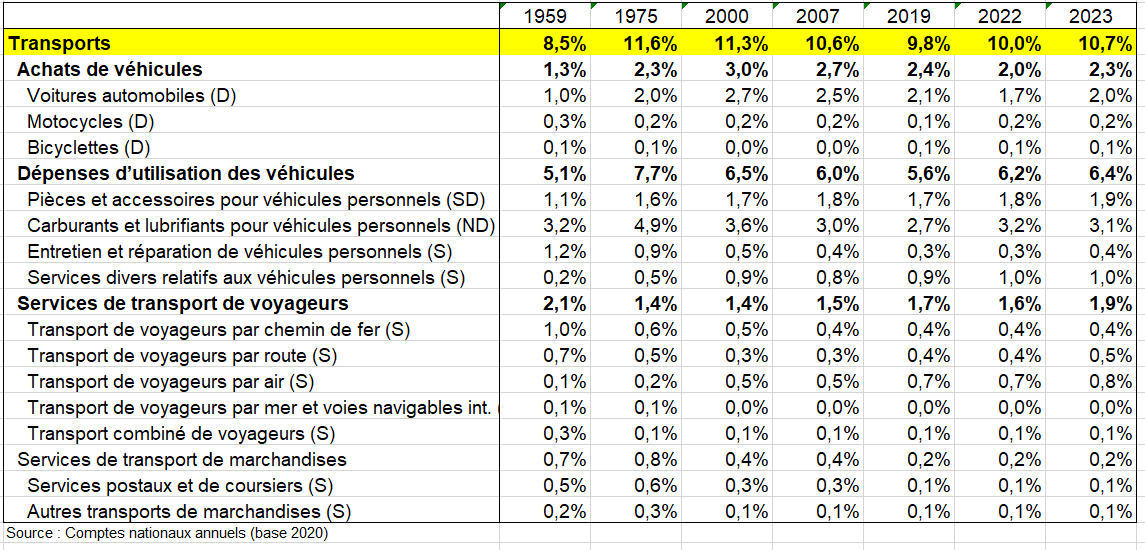

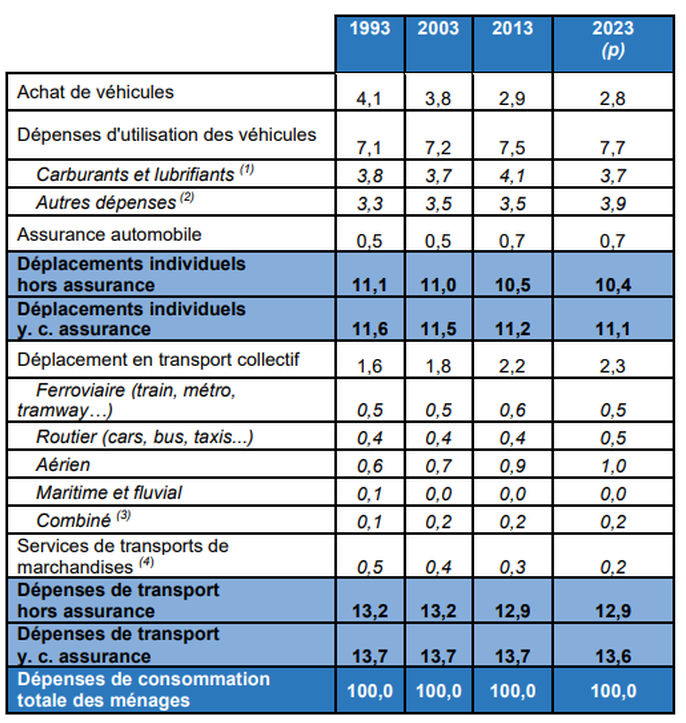

On rappelle qu’il y a deux notions de consommation : la dépense de consommation et la consommation effective qui inclut les transferts sociaux en nature de santé ou d’éducation (voir page Consommation des ménages). Dans cette seconde approche, la part des transports est minorée. Elle ne représente que 9,7% en 2023 en valeur et 10,7% en volumes chaînés (tableaux suivants).

Tableau 12_CONSO_EFF_FONCTION insee

Coefficient budgétaire de la consommation effective des ménages de la fonction transport aux prix courants en France en %

Coefficient budgétaire de la consommation effective des ménages de la fonction transport en volumes chaînés (avec l’hypothèse d’additivité) en France en %

Dans la suite du texte on étudiera la dépense de consommation finale. On rappelle les grandes évolutions en France en valeur. Le poids du poste des dépenses de transport dans le budget des ménages (dépenses de consommation finale) a progressé fortement entre 1960 (11 %) et 1990 (17 %), puis a baissé (13,6 % en 2023). En 2023, la part dans la consommation effective totale est de 9,7 % (voir ci-dessus) contre 13,7% en terme de dépense de consommation finale. Mais comme cette dernière, le coefficient budgétaire de la consommation effective des ménages de la fonction transport gagne plus de 2 points en volumes chaînés entre 1959 et 2023.

L’essor de l’automobile est le principal facteur de la hausse de la part des transports. Le taux d’équipement des ménages en automobiles était de 30 % en 1960. En 2006, plus de 80 % des ménages possèdent au moins une voiture, et un tiers en possède deux ou plus. Il en résulte une part croissante des dépenses d’utilisation des véhicules personnels dans le budget des ménages, d’autant plus forte que la hausse de leurs prix a été très forte par rapport à l’inflation (prix des dépenses d’entretien et de réparation et prix des carburants).

En plus de leurs dépenses de consommation, les ménages bénéficient de services directement pris en charge par les administrations publiques et les institutions sans but lucratif au service des ménages, notamment dans les transports (voir page Consommation des ménages). La dépense de consommation des ménages présentée ici ne les prend pas en compte. Les dépenses d’assurance de véhicules ont été rajoutées aux dépenses de consommation des ménages en transport.

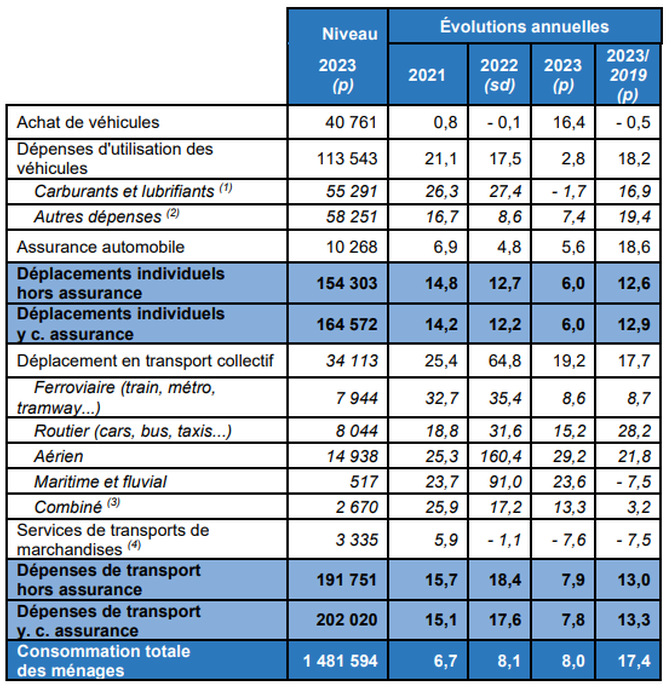

En 2023, les dépenses de transport (hors assurance) des ménages, très impactées par les restrictions de déplacement en 2020, progressent pour la troisième année consécutive (+ 7,9 % en valeur dont + 3,8 % en volume et + 4,0 % en prix), bien que moins rapidement qu’en 2022 (+ 18,4 % en valeur) et 2021 (+ 15,7 % en valeur). Elles dépassent leur niveau d’avant la crise sanitaire (+ 13,0 % en valeur par rapport à 2019). La hausse des dépenses de consommation des ménages en transport est légèrement inférieure en valeur à celle observée pour l’ensemble de la consommation des ménages : + 8,0 % en valeur ; + 0,8 % en volume et + 7,1 % en prix.

Consommation des ménages en transport (en valeur) Niveaux en millions d’euros courants, évolutions en %

- ( 1 ) Y compris les lubrifiants des réparations.

- ( 2 ) Pièces détachées et accessoires, entretien et réparation de véhicules particuliers, services divers liés aux véhicules particuliers.

- ( 3 ) Titres de transports combinés : au moins deux modes de transport, lorsqu’il n’est pas possible d’établir la part revenant à chaque mode de transport.

- ( 4 ) Nouvelle fonction de la COICOP 2018 qui inclut notamment les autres services de transport (agences de voyage, déménagement…) et les services postaux

Source : Insee, Comptes nationaux, base 2020, calculs SDES

Coefficients budgétaires des dépenses de transport dans les dépenses de consommation des ménages en valeur en % des dépenses de consommation des ménages (*)

- ( 1 ) Y compris les lubrifiants des réparations.

- ( 2 ) Pièces détachées et accessoires, entretien et réparation de véhicules particuliers, services divers liés aux véhicules particuliers.

- ( 3 ) Titres de transports combinés : au moins deux modes de transport, lorsqu’il n’est pas possible d’établir la part revenant à chaque mode de transport.

- ( 4 ) Nouvelle fonction de la COICOP 2018 qui inclut notamment les autres services de transport (agences de voyage, déménagement…) et les services postaux

- (*) Les coefficients budgétaires ont été recalculés pour ne prendre en compte que les dépenses de consommation directes des ménages

Source : Insee, Comptes nationaux, base 2014, calculs SDES

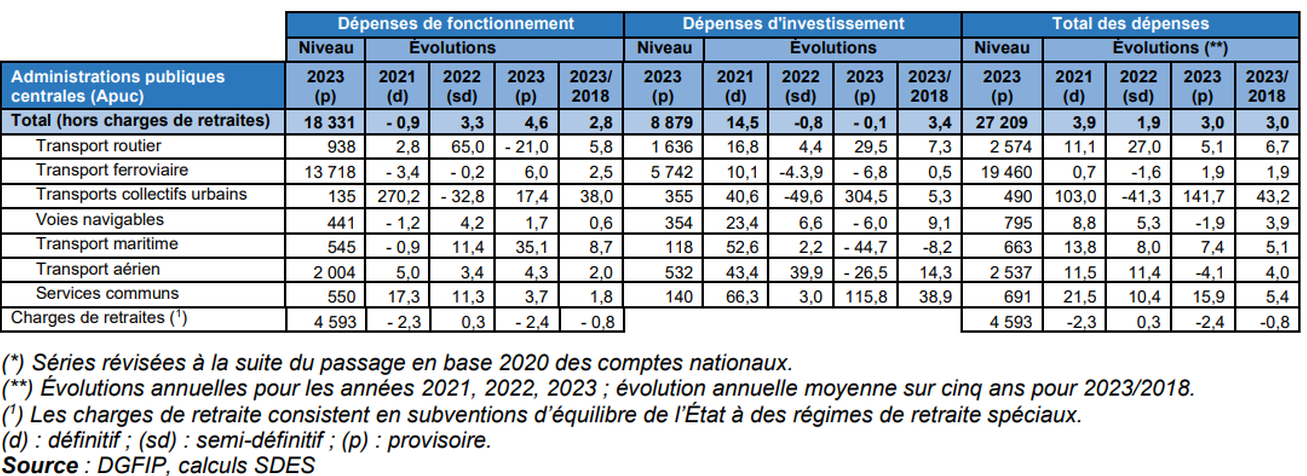

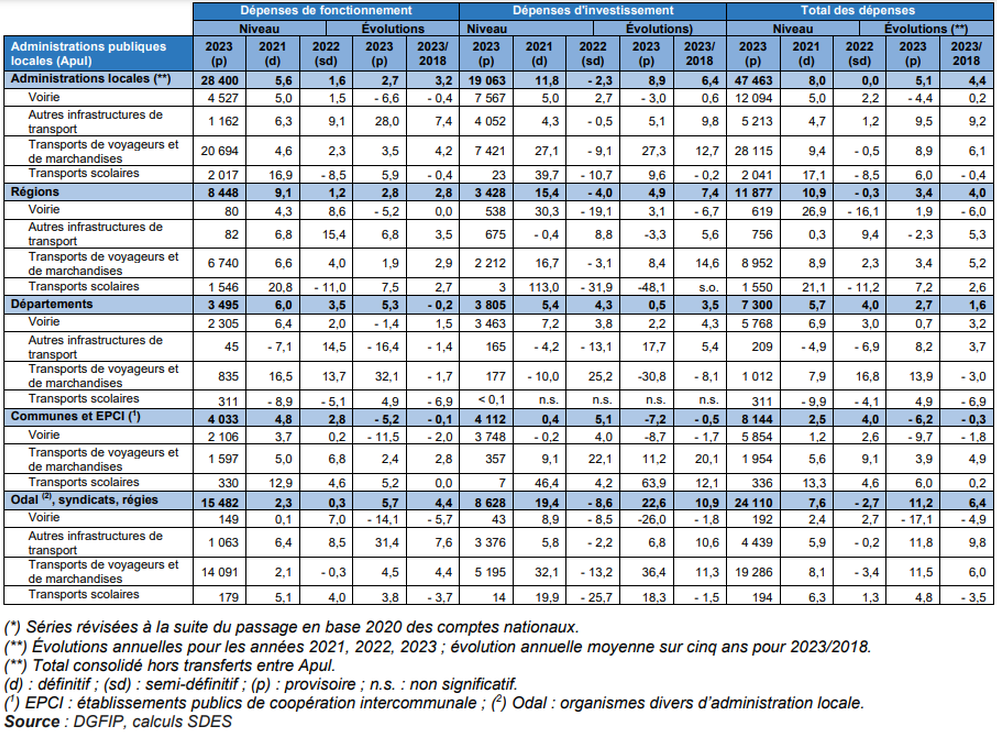

b) Les dépenses des administrations publiques centrales (Apuc) et locales (Apul)

En 2023, les dépenses d’investissement des Apuc sont en baisse dans la plupart des modes de transport, hormis notamment dans le transport routier (+ 29,5 %). La baisse est particulièrement marquée dans le transport maritime (- 44,7 %). Le transport ferroviaire et le transport routier ont les montants d’investissement les plus élevés, avec respectivement 5,7 milliards d’euros et 1,6 milliard d’euros. En 2023, l’investissement s’élève à 532 millions d’euros dans le transport aérien, 354 millions dans le transport fluvial, 118 millions dans le transport maritime et 355 millions dans les transports en commun urbains.

Sur la période 2018-2023, la dépense totale des Apuc pour le transport s’accroît de 3,0 % en moyenne annuelle et est en hausse pour tous les modes de transport. Les dépenses de fonctionnement croissent de 2,8 % par an sur la même période, et les investissements de 3,4 % par an.

Dépenses en transport des administrations publiques centrales en millions d’euros ; évolutions en %

Dépenses en transport des administrations publiques locales en millions d’euros ; évolutions en %

2/ Dans l’U.E.

Comme cette approche en terme de fonction est la plus pertinente dans le domaine des transports, l’analyse sera ici très développée aussi bien pour les ménages que pour les administrations publiques.

a) La consommation des ménages

1 – Les séries depuis 2000 dans l’UE

Dans la page Consommation des ménages, on suit les séries sur longue période depuis 1960. Les comparaisons entre pays sont ici analysées depuis 1995 puis entre 2010 et 2022.

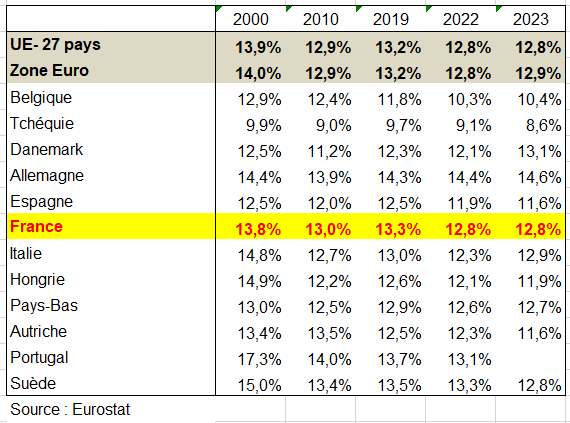

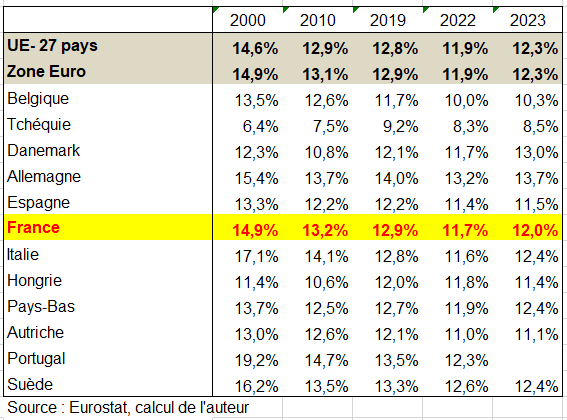

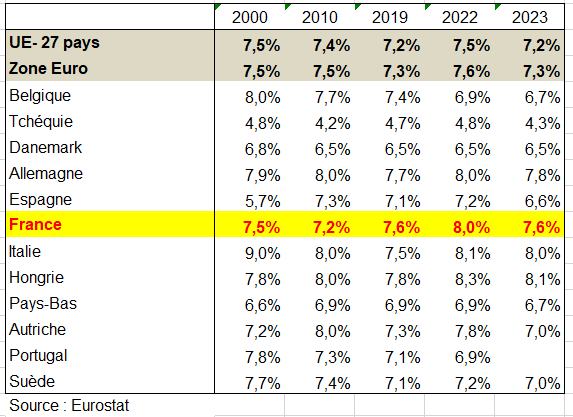

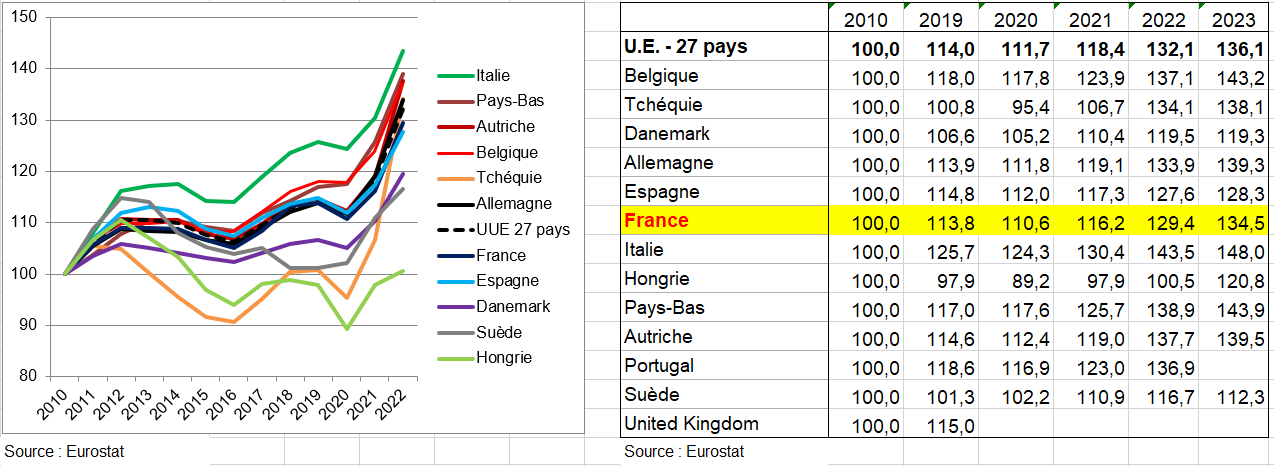

- Le coefficient en valeur en 2022 diminue de 1 point par rapport 2000 (12,8 %), 13,8% en 2000. Le coefficient en valeur est le même que celui de la zone Euro (12,8%) où il baisse aussi d’à peu près d’un point.

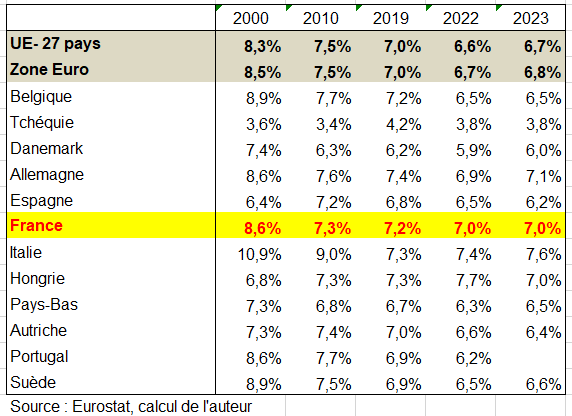

- Mais il diminue en France en volumes chaînés de 3,2 points (11,7% en 2022, 14,9% en 2000 ) contre – 3 points dans la zone Euro avec des baisses fortes en Belgique (- 3,5%) , et surtout en Italie (-5,5%) mais de moindre ampleur en Allemagne (- 2,2 points) en Espagne (-1,6 points) et surtout au Danemark (-0,6 points). Les ménages français consacrent moins à la fonction transport surtout en volume. Dans les pays de l’Europe de l’Est de l’UE le coefficient budgétaire augmente en volume (Hongrie, Tchéquie, Pologne). La diminution du coefficient budgétaire en volume est ainsi plus faible dans l’UE que dans la zone Euro à cause de sa forte progression dans les pays de l’Est : +5 points en Pologne. Mais les coefficients budgétaires en transport y sont lus bas.

Coefficient budgétaire de la dépense de consommation finale en transports en valeur en %

Coefficient budgétaire de la dépense de consommation finale en transports en volume en % (avec l’hypothèse d’additivité)

2 – Les séries entre 2000 et 2023 dans l’UE

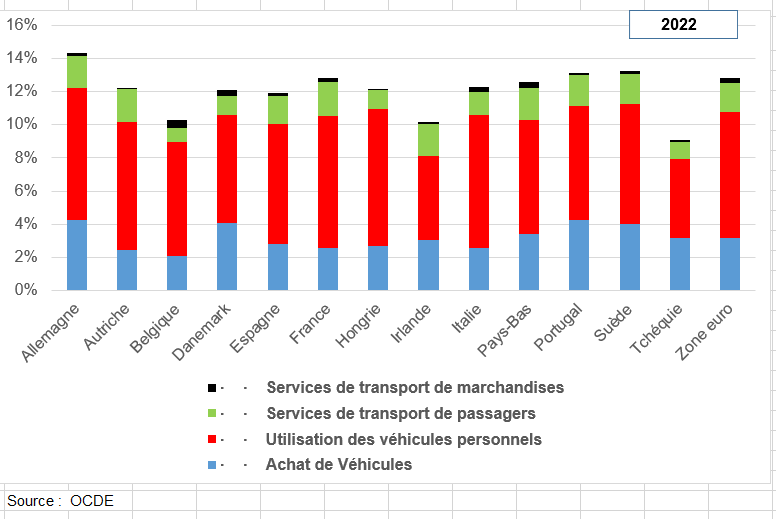

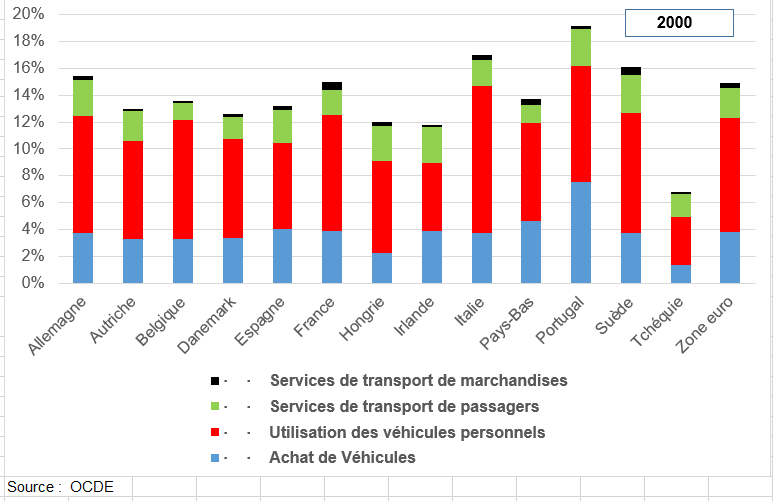

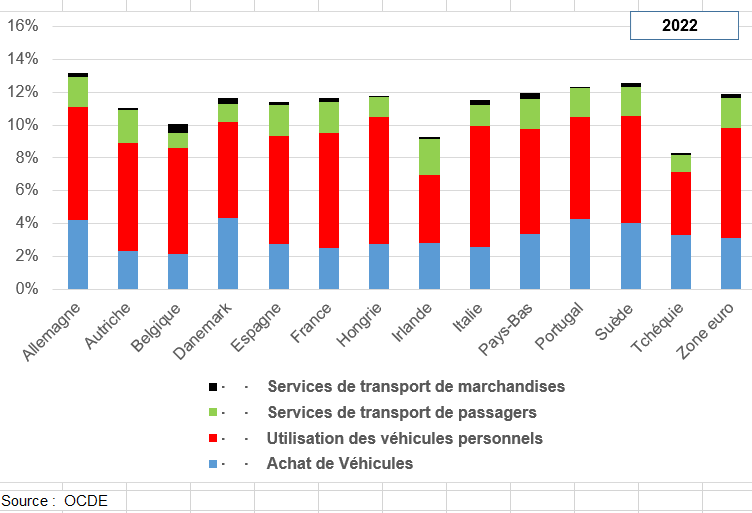

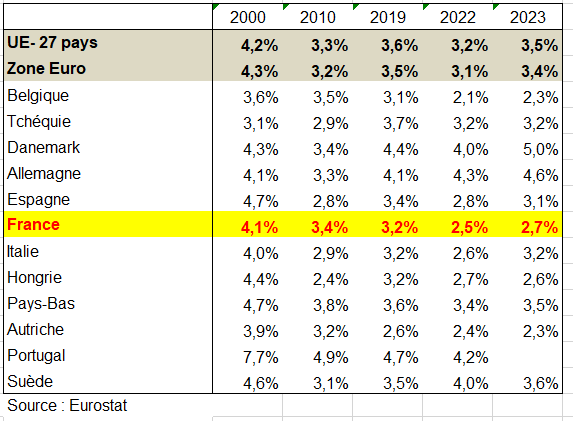

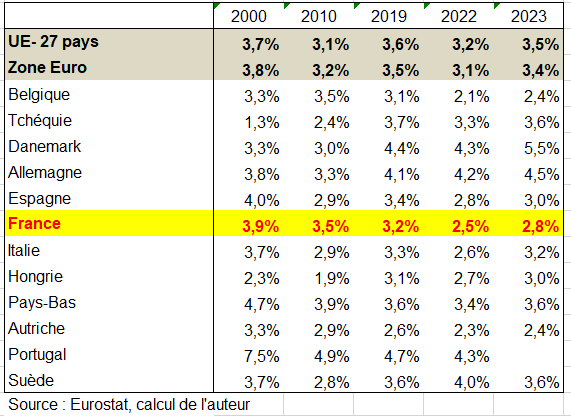

On présente successivement les coefficients budgétaires en valeur pour les transports et pour chacun des sous-postes. La diminution en volume provient presque entièrement du poste achat de véhicules dont le coefficient passe de 3,5% à 2,8% entre 2000 et 2023 (cette baisse se retrouve d’ailleurs en valeur) alors qu’il diminue beaucoup moins dans l’UE. Celui de l’utilisation de véhicules personnels se maintient somme toute assez bien à un haut niveau alors qu’il diminue dans l’UE. Celui des services de transport diminue légèrement comme dans l’UE après une chute en 2020.

Les volumes relatifs de consommation en transports collectifs ont baissé. Seul le transport aérien a connu un dynamisme plus important que la consommation d’ensemble.

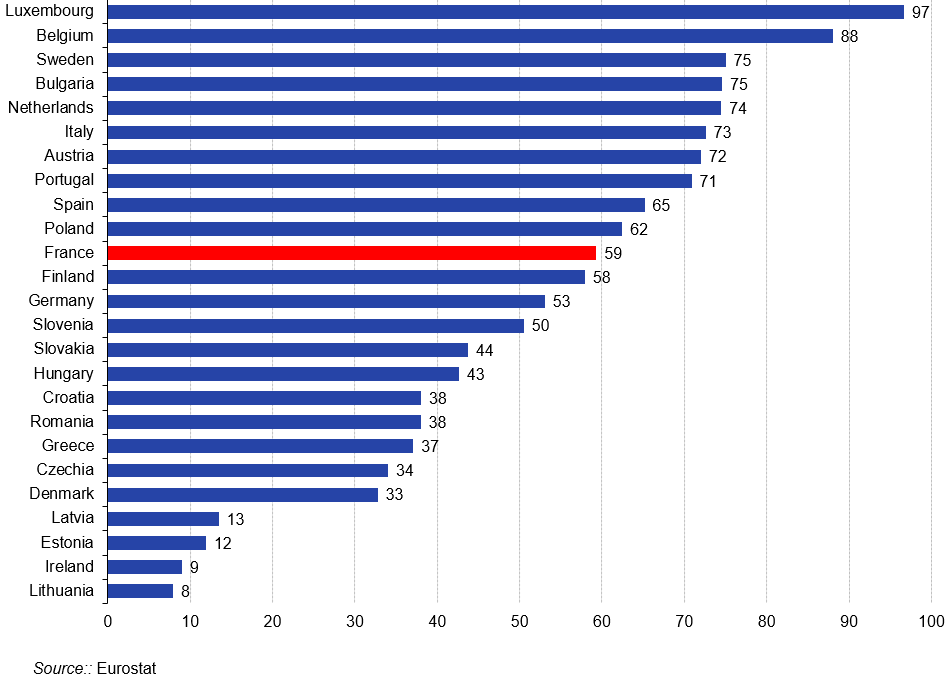

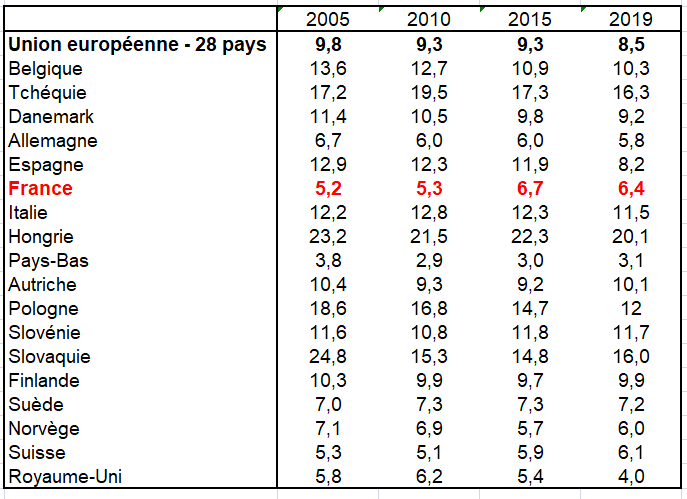

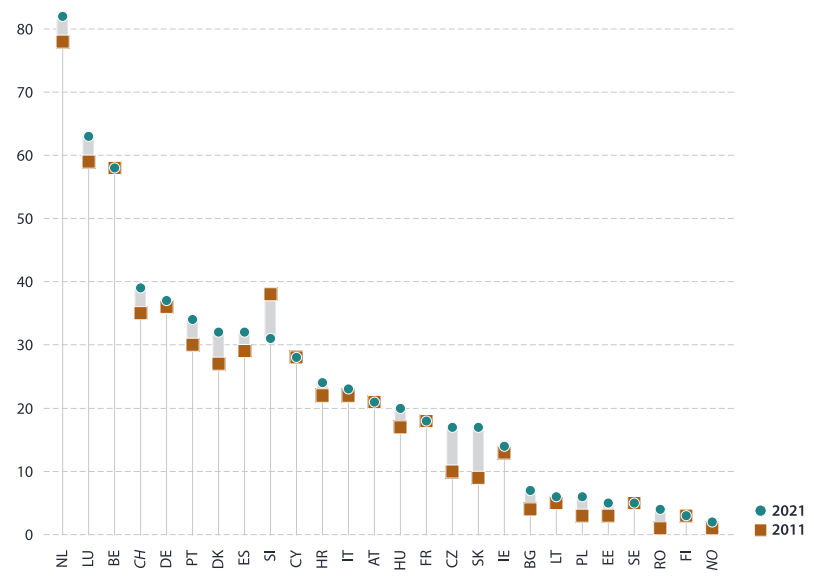

En valeur, 12,8 % de la consommation totale des ménages les dépenses dans l’UE ont été consacrées aux transports en 2022, en légère baisse contre 12,9 % en 2010. En se concentrant sur les plus récentes années, la part du transport dans la consommation des ménages dans l’UE a diminué en 2020 mais a augmenté en 2021 et 2022. La plupart des États membres de l’UE (20 sur 27) ont déclaré une part plus faible de la consommation des ménages en dépenses consacrées au transport en 2022 qu’en 2012. Les baisses les plus importantes, en points de pourcentage, ont été observé en Irlande, en Belgique et en Bulgarie, tandis que les augmentations les plus importantes ont été enregistrées en Slovénie, en Grèce et Lituanie. En 2022, la Slovénie a déclaré la plus grande part des dépenses de consommation des ménages consacrées aux transports (17,5 %), tandis que la Slovaquie avait la part la plus faible (5,6 %).

Part des dépenses de consommation des ménages consacrée aux transports (%, 2012 et 2022)

Dans l’UE, la part des dépenses de consommation des ménages consacrée à l’achat de véhicules est restée stable en 2022 par rapport à 2012. En revanche, les parts consacrées à l’exploitation d’équipements de transport personnel et aux services de transport ont diminué. En 2022, les parts de l’exploitation d’équipements de transport personnel et des services de transport ont augmenté pour la deuxième année consécutive, après des baisses relativement importantes en 2020. En revanche, la part consacrée à l’achat de véhicules a diminué pour la deuxième année consécutive en 2022, après être restée stable en 2020.

Tableau 10 consommation ménages transport valeur eurostat

Tableau 10 consommation des ménages transport volume Eurostat

Coefficient budgétaire de la dépense de consommation finale en transports (hors assurance) en valeur en %

Coefficient budgétaire de la dépense de consommation finale en transports (hors assurance) en volume en %

Coefficient budgétaire de la dépense de consommation finale en achats de véhicules en valeur en %

Coefficient budgétaire de la dépense de consommation finale en achats de véhicules en volume en %

Coefficient budgétaire de la dépense de consommation finale en utilisation de véhicules en valeur en %

Coefficient budgétaire de la dépense de consommation finale en utilisation de véhicules en volume en %

Coefficient budgétaire de la dépense de consommation finale en services de transport en valeur en %

Coefficient budgétaire de la dépense de consommation finale en services de transport en volume en %

3 – Les indices de prix à la consommation entre 2010 et 2022 dans l’UE

L’indice de niveau de prix pour les transports couvre aussi les prix des équipements (tels que les véhicules), le fonctionnement de l’équipement (carburant, pièces détachées et réparations) ainsi que les services (tels que les services de transport). Les prix augmentent en France comme dans l’UE (134,5 en 2023 base 100 en 2010). Le prix relatif des transports augmente toutefois plus en France que dans les autres pays sauf en Italie (indice : 108,5 en France en 2023 base 100 en 2010 contre 104,4 dans l’UE).

Sur la période à partir de 2010 jusqu’en 2023, les indice des prix à la consommation des carburants pour le transport et les lubrifiants étaient relativement volatils, reflétant les changements dans les prix du pétrole. Cet indice des prix est tombé d’un sommet en 2012 à un point bas en 2016 avant d’augmenter en 2017 et 2018. Une baisse en 2020 et un rebond en 2021 ont été suivies par une inflation élevée en 2022 puis enfin par une baisse en 2023. L’indice plus large pour l’ensemble du les transports a été moins volatiles mais a suivi une évolution similaire.

Indice de prix de la dépense de consommation finale en transports (hors assurance) base 100 en 2010 en %

Indice de prix de la dépense de consommation finale en utilisations de véhicules (hors assurance) base 100 en 2010 en %

Indice de prix de la dépense de consommation finale en services de transports base 100 en 2010 en %

Indice de prix relatifs de la dépense de consommation finale transports par rapport à la consommation totale base 100 en 2010 en %

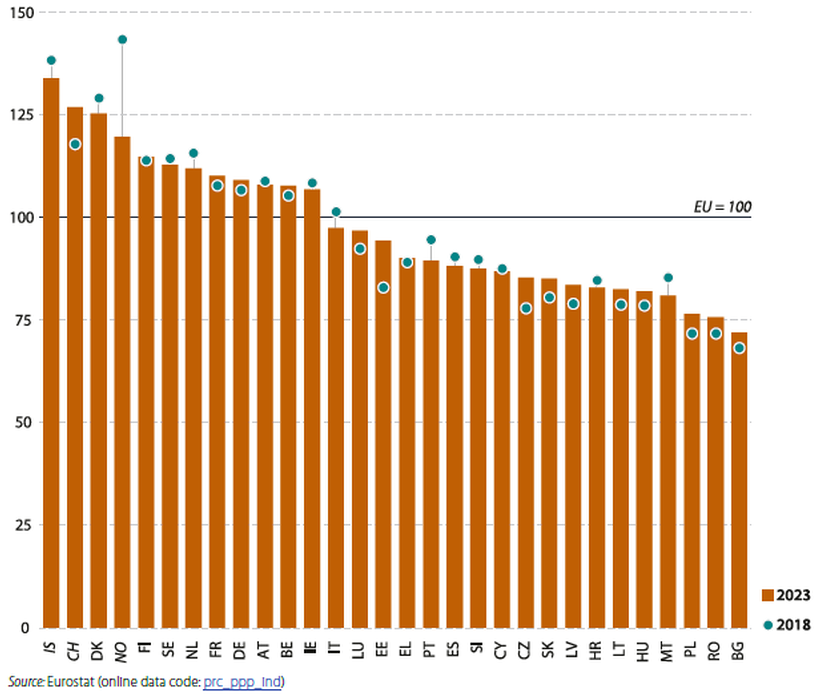

En 2023, le niveau des prix des transports était égal ou supérieur à la moyenne de l’UE dans tous les États membres nordiques et occidentaux de l’UE (voir page Parité de pouvoir d’achat). Dans tous les États membres baltes, orientaux et méridionaux, le niveau de prix des transports était inférieur à la moyenne de l’UE. Les niveaux de prix les plus élevés étaient au Danemark et en Suède et les plus bas en Bulgarie, en Roumanie, en Pologne et en Hongrie.

Le niveau de prix le plus élevé a été de loin enregistré au Danemark, tandis que les plus bas ont été enregistrés en Bulgarie, en Roumanie et en Pologne. Un indice de prix met en évidence les différences de prix entre les pays. Les données présentées ici ont un indice de 100 comme prix moyen pour l’UE. Si l’indice de prix d’un pays est supérieur à 100, le pays concerné est relativement cher par rapport à la moyenne de l’UE ; s’il est inférieur à 100, le pays est relativement bon marché par rapport à la moyenne de l’UE. L’indice de prix des transports couvre les prix des équipements (tels que les véhicules), de leur fonctionnement (tels que le carburant, les pièces détachées et les réparations) ainsi que des services de transport (tels que les billets).

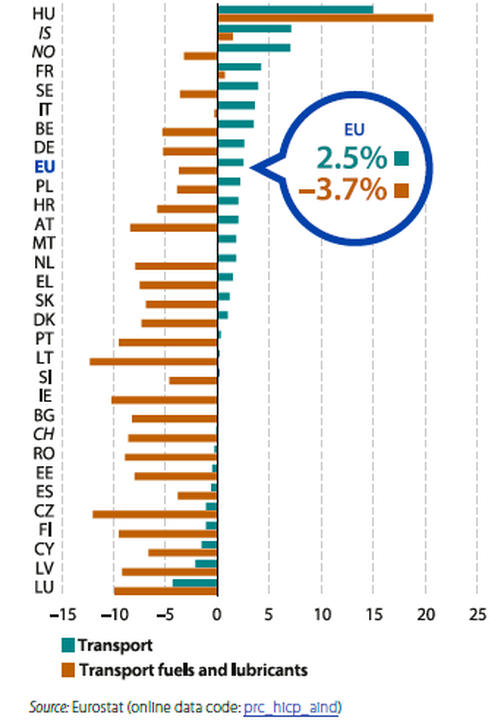

Les restrictions d’approvisionnement en produits énergétiques liées à l’agression militaire russe contre l’Ukraine ont été en partie responsables de la hausse des prix à la consommation des carburants et lubrifiants de transport dans l’UE, de 17,2 % et 24,3 %, respectivement, en 2021 et 2022. La situation a été plus stable en 2023, les prix ayant baissé de 3,7 % par rapport à 2022. Cette baisse contraste avec une augmentation globale de 2,5 % enregistrée pour les prix à la consommation des transports en général ; cela couvre l’achat, l’entretien, la réparation et l’exploitation des véhicules ainsi que l’achat de services de transport. Une majorité de pays de l’UE ont enregistré une hausse des prix à la consommation des transports en 2023, avec un pic de 15,0 % en Hongrie ; ailleurs, les augmentations n’ont pas dépassé 4,2 %. La baisse la plus importante a été enregistrée au Luxembourg, en baisse de 4,3 %. La forte hausse des prix des transports dans leur ensemble en Hongrie reflète les fortes hausses de prix des carburants et lubrifiants de transport, en hausse de 20,8 % ; En revanche, les prix des carburants et lubrifiants pour le transport ont augmenté de 0,7 % en France, sont restés stables à Malte et ont baissé dans tous les autres pays de l’UE.

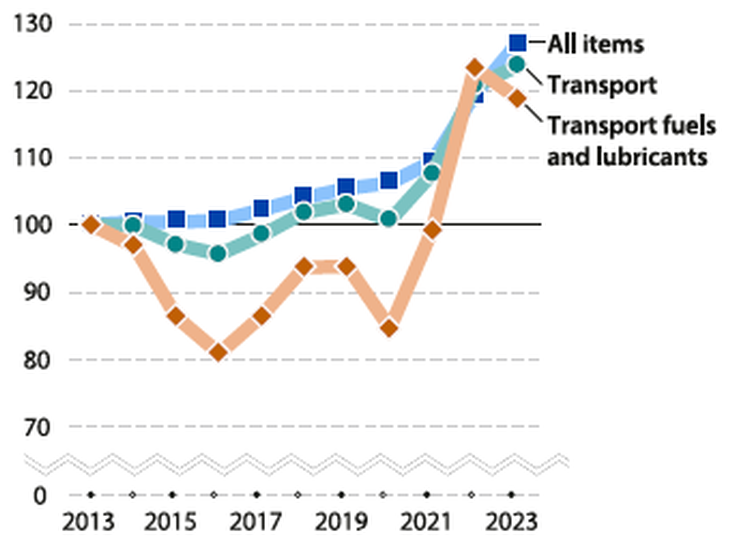

Sur la période 2013-2023, l’indice annuel harmonisé des prix à la consommation de l’UE pour les carburants et lubrifiants destinés aux transports a été relativement volatil, reflétant en partie l’évolution du prix sous-jacent du pétrole. Cet indice des prix a chuté d’un sommet en 2013 à un creux en 2016 avant d’augmenter en 2017 et 2018. Après une stabilité en 2019 et une baisse en 2020, la hausse des prix s’est fortement accélérée en 2021 et 2022, avant une légère baisse en 2023. L’indice plus large pour l’ensemble du secteur des transports a été moins volatil, mais a suivi une tendance similaire, sans toutefois enregistrer de baisse des prix en 2023.

Indice de prix des transports (UE = 100, 2018 et 2023) En 2023,

Variation annuelle des prix des transports et des carburants et lubrifiants (%, 2023)

Indice annuel des prix pour tous les articles, transports et carburants et lubrifiants (2013 = 100, UE, 2013-2023)

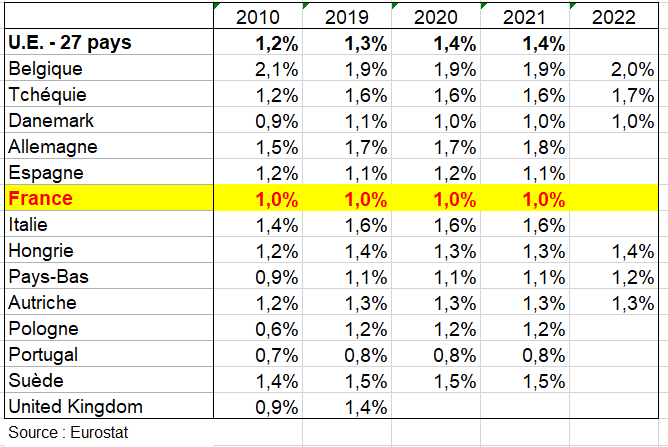

b) Les dépenses totales des administrations publiques en matière de transport

Elles concernent l’exploitation, l’utilisation la construction et l’entretien des systèmes de transport, ainsi que la surveillance et la réglementation des usagers.

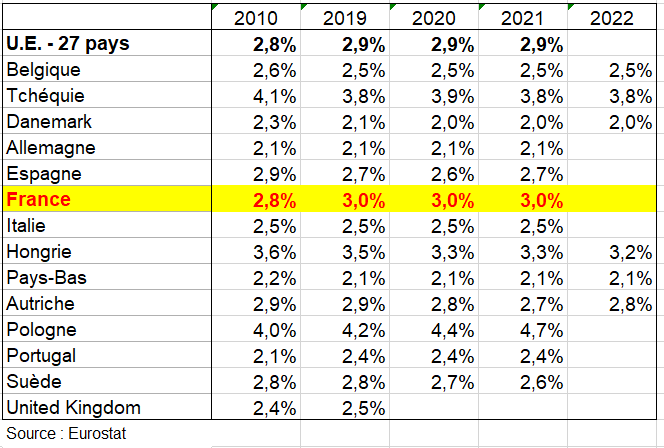

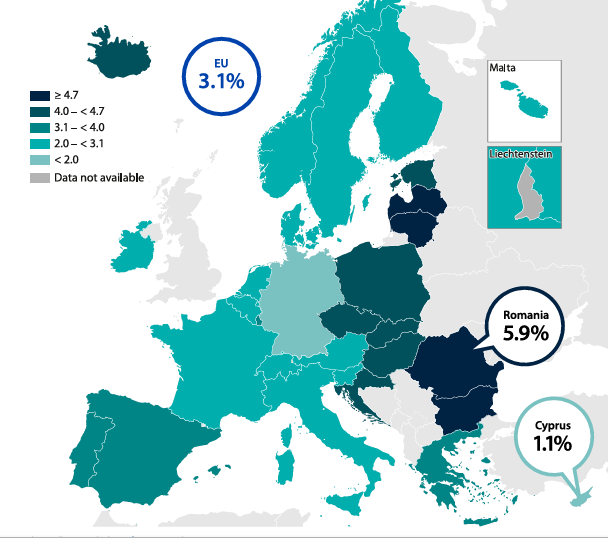

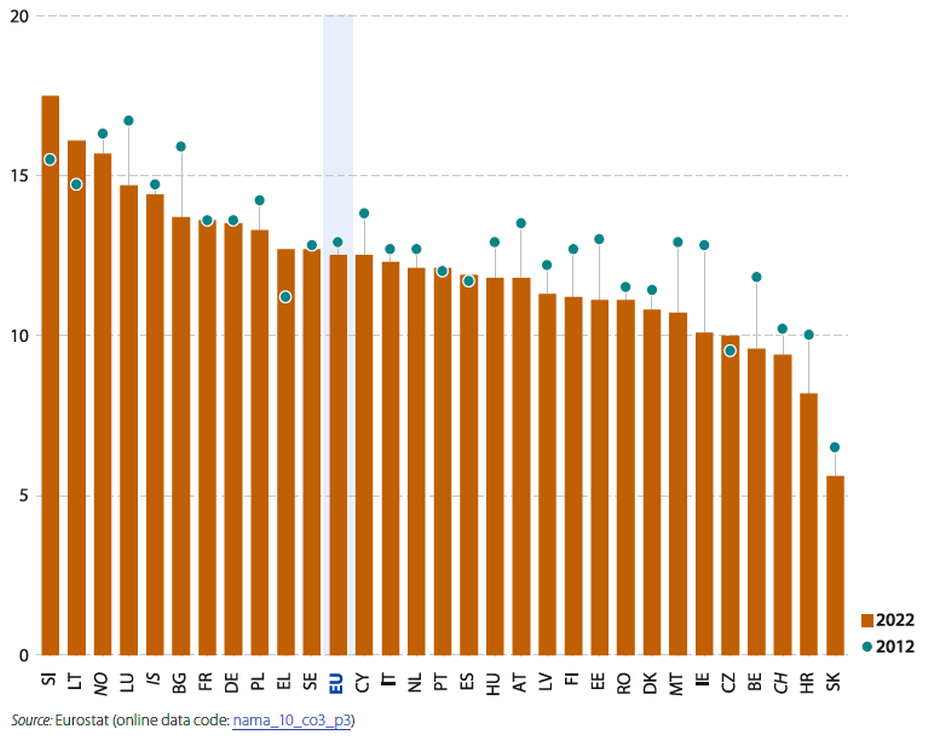

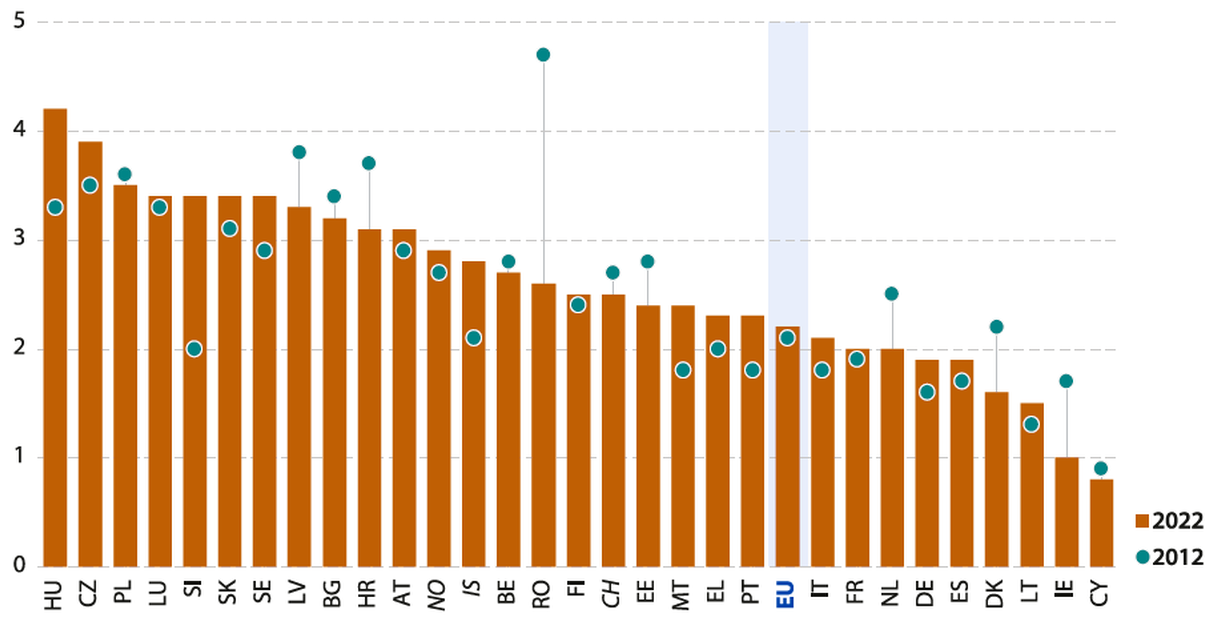

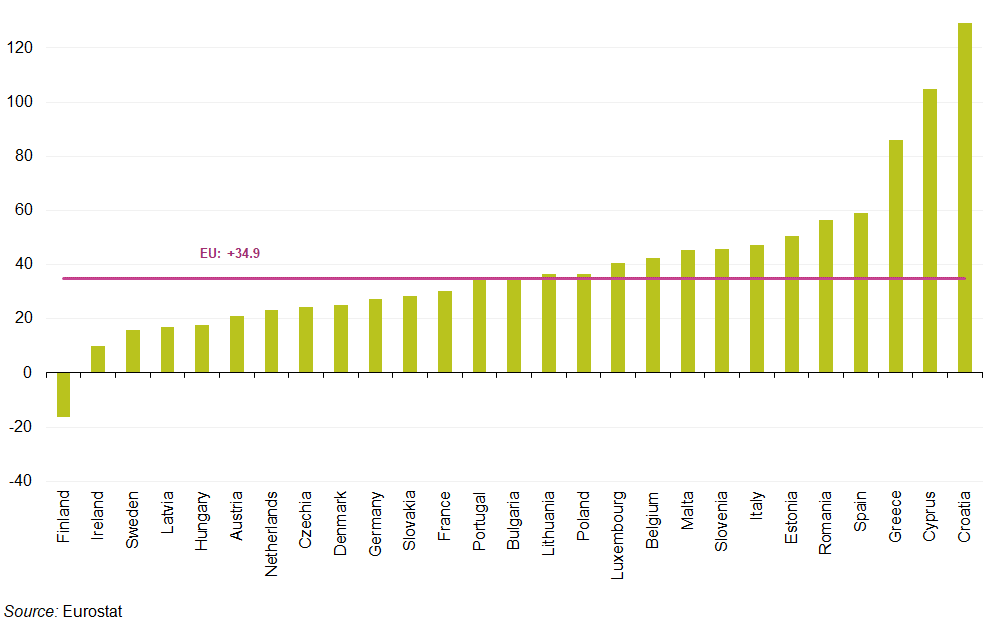

En 2022, les dépenses totales des administrations publiques consacrées aux transports dans l’UE équivalaient à 2,2 % du produit intérieur brut (PIB), soit un niveau légèrement supérieur aux 2,1 % observés en 2012. Parmi les pays de l’UE, 11 ont enregistré un ratio inférieur de leurs dépenses totales des administrations publiques consacrées aux transports par rapport au PIB en 2022 par rapport à 2012, tandis que 16 ont enregistré un ratio supérieur. La plus forte augmentation en points de pourcentage entre 2012 et 2022 a été enregistrée en Slovénie (+1,4 point), tandis que la plus forte baisse a été enregistrée en Roumanie (+2,1 points). En 2022, la Hongrie a enregistré le niveau le plus élevé de dépenses totales des administrations publiques consacrées aux transports en pourcentage du PIB (4,2 %), tandis que Chypre (0,8 %) et l’Irlande (1,0 %) affichaient les ratios les plus faibles.

Dépenses totales des administrations publiques consacrées aux transports (% du PIB, 2012 et 2022)

Source : Eurostat

III – LES INFRASTRUCTURES

1/ En France

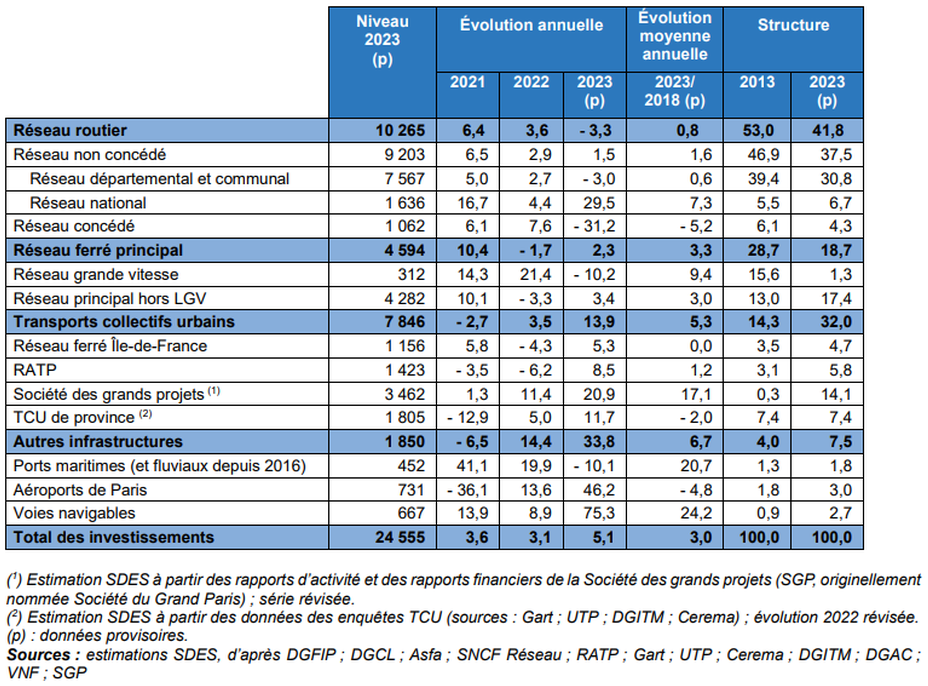

Les dépenses d’investissements en infrastructures de transport augmentent de nouveau en 2022 (+ 4,9 %) et atteignent 23,6 milliards d’euros, soit 3,5 % de la formation brute de capital fixe (FBCF) française. En moyenne entre 2017 et 2022, les dépenses d’investissement en infrastructures croissent de 3,8 % par an. Les investissements sont à la hausse en 2022 notamment pour le réseau routier (+ 3,5 %) et les transports collectifs urbains (+ 9,9 %) tandis qu’ils se replient pour le réseau ferré principal (- 1,7 %).

Après le repli de 2020 dans le contexte de la crise sanitaire de la Covid-19, les investissements en infrastructures de transport (y compris partenariats public-privé), bénéficiant de plusieurs mesures du Plan de relance, sont repartis à la hausse en 2021 (+ 3,2 %) et augmentent de nouveau en 2022 (+ 4,9 %) pour atteindre 23,6 milliards d’euros . Parallèlement la FBCF de l’ensemble des agents économiques augmente de 8,6 % en euros courants en 2022. Les investissements en infrastructures de transport représentent 3,5 % de la FBCF française en 2022. annuelle depuis 2017.

En 2022, les investissements dans le réseau routier représentent 44,8 % des investissements en infrastructures de transport. D’un montant global de 10,6 milliards d’euros, ils augmentent de nouveau de 3,5 % en 2022 (après + 6,0 % en 2021), et de 3,1 % en moyenne annuelle depuis 2017. Sur les routes départementales et les voies communales, qui représentent 98 % de la longueur du réseau routier français et où s’effectuent près des deux tiers de la circulation, les dépenses d’investissement représentent environ trois quarts des dépenses d’investissement routier.

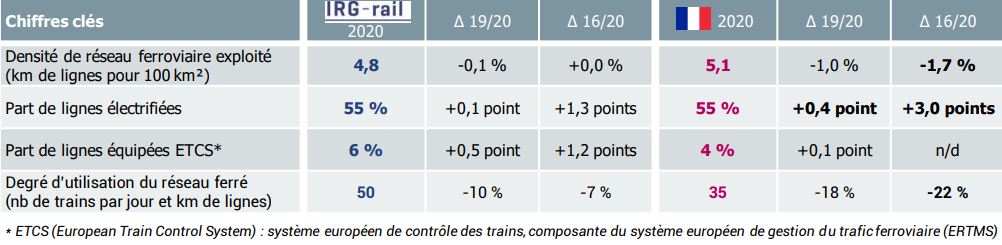

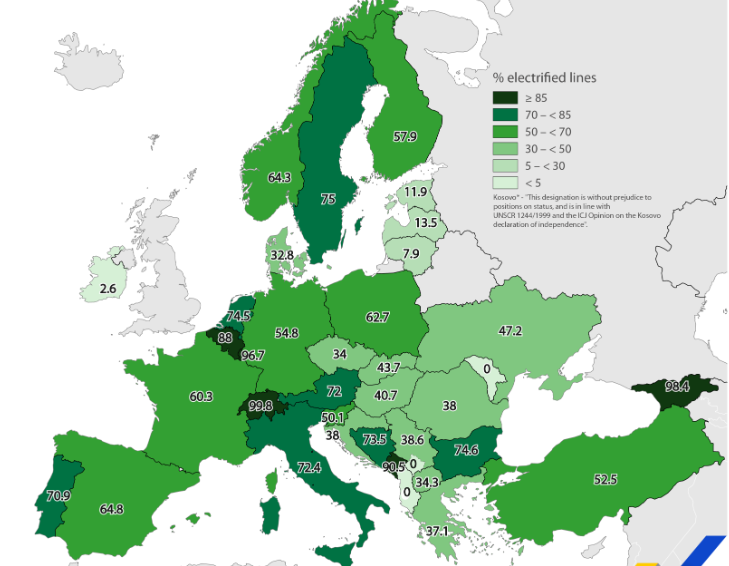

Les investissements ferroviaires sur le réseau principal, qui représentent 19,1 % des dépenses d’investissement en infrastructures en 2022, se replient de 1,7 % en 2022 après une hausse de 10,4 % en 2021. Y compris les partenariats public-privé, les investissements s’élèvent à près de 4,5 milliards d’euros pour le réseau ferré principal. Le réseau ferré français affiche, en 2020, un taux d’électrification de 60 % situé dans la moyenne des pays européens. Il y a donc encore une partie du trafic utilisant du diesel. La plupart des réseaux européens, dont la France, disposent encore en revanche d’un très petit nombre d’équipements de gestion du trafic interopérables au niveau européen (4 % en France et Espagne, contre plus de 50 % en Belgique et en Suisse).

Caractéristiques et utilisation et des infrastructures ferroviaires en France

Source : https://www.autorite-transports.fr/wp-content/uploads/2022/07/art_bilan-ferroviaire-europe-2020.pdf

En 2023, les investissements en infrastructures de transports collectifs urbains (TCU) – (y compris du réseau ferroviaire d’Île-de-France) augmentent de 13,9 % en 2023. Ils représentent 32 % des investissements en infrastructures de transport, contre 6 % en 1990. Les investissements montent en puissance en Île-de-France, du fait notamment des travaux du Grand Paris Express portés par la Société des grands projets (SGP) qui se sont intensifiés et qui vont entrer dans une phase cruciale de mise en service des lignes à partir de 2024. Les investissements sur le réseau ferré francilien, qui avaient bénéficié du plan de relance ferroviaire en 2021, augmentent à nouveau de 5,3 % en 2023. Ceux de la RATP repartent à la hausse en 2023 (+ 8,5 % après – 6,2 % en 2022).

Les investissements dans les autres infrastructures de transport (ports, aéroports, voies fluviales) augmentent de nouveau fortement en 2023 (+ 33,8 % après + 14,4 % en 2022). Ils représentent 8 % des investissements d’infrastructures en 2023.

Investissements en infrastructures de transport niveau en millions d’euros, évolutions et structure en %

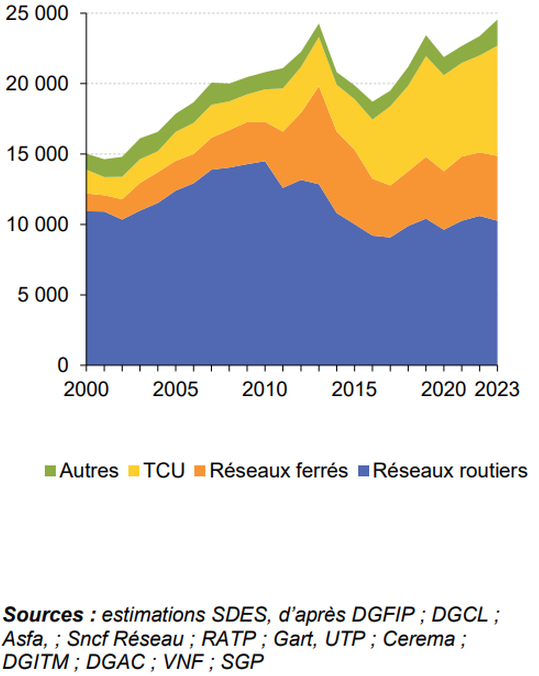

Évolution des investissements en infrastructures de transport en milliards d’euros courants

2/ En Europe

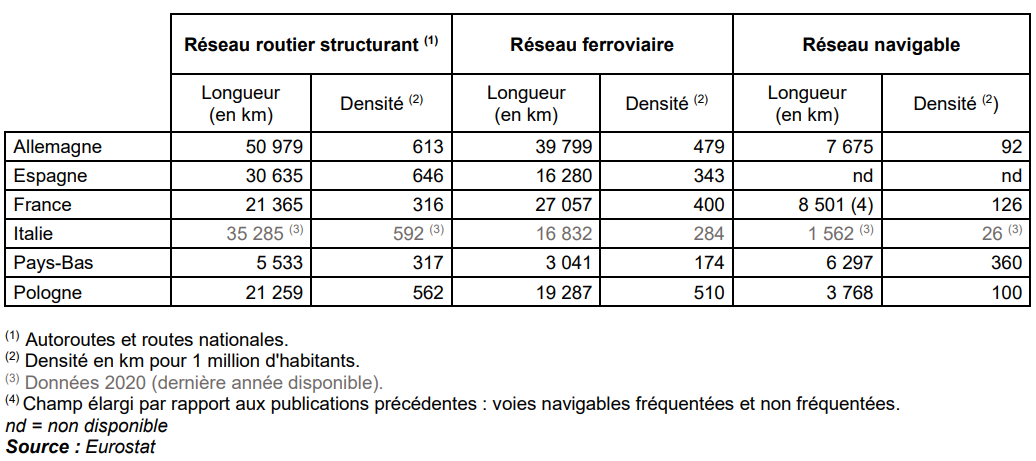

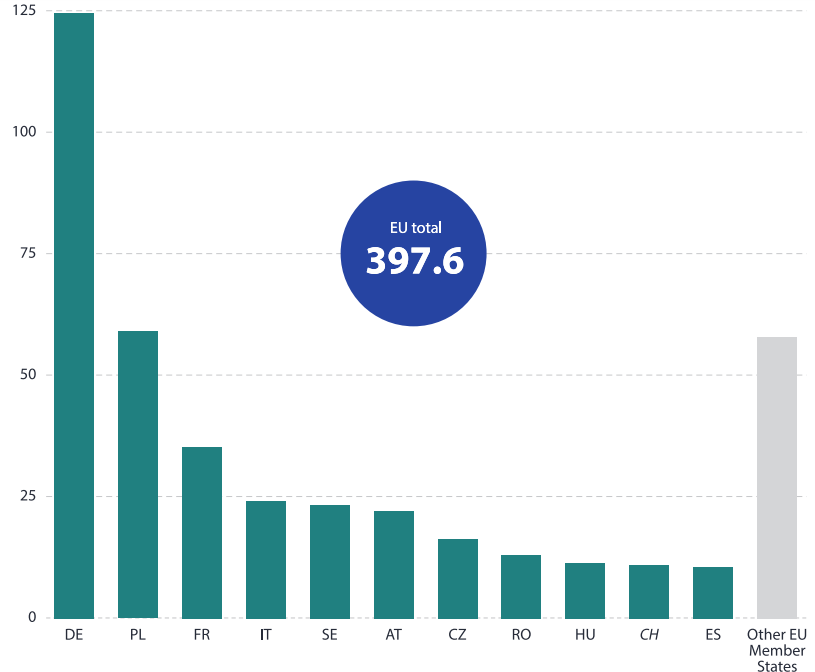

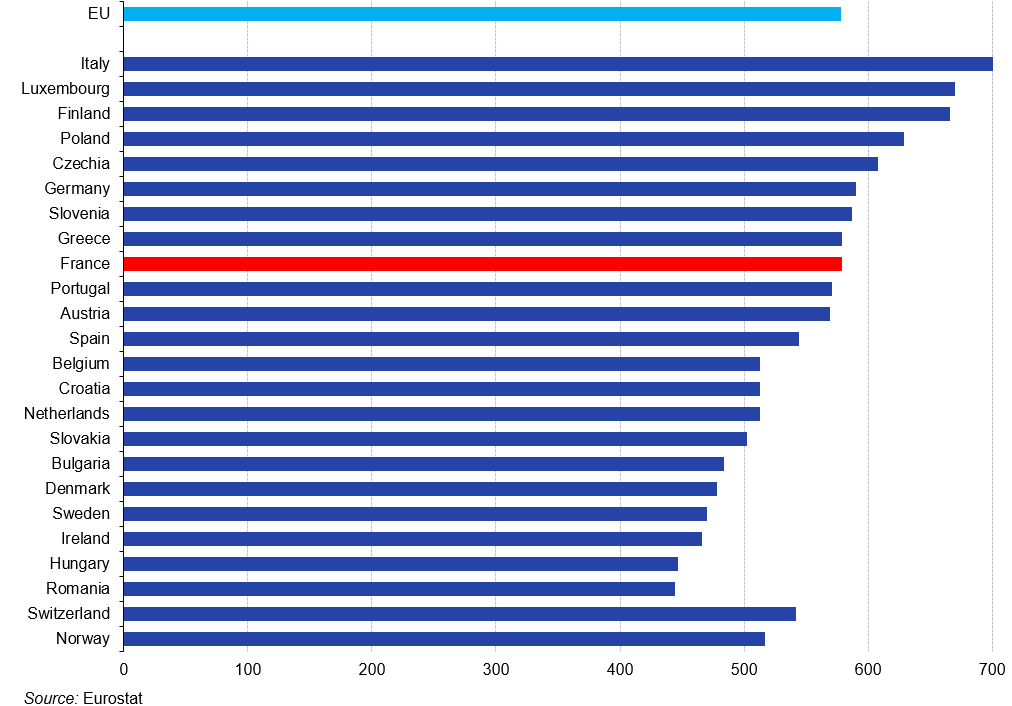

On étudie plus en détail les infrastructures en Europe au chapitre 9. En 2021, la France comptait 21 365 km de routes nationales ou d’autoroutes, soit une densité de 316 km pour 1 million d’habitants pour le réseau structurant (tableau suivant).

Avec ses 27 057 km en 2021, le réseau ferroviaire français est le deuxième réseau d’Europe en longueur, précédé par celui de l’Allemagne (39 799 km) et suivi par celui de la Pologne (19 287 km). La densité du réseau ferroviaire français rapportée à la population est comparable à celles de l’Allemagne et de l’Espagne.

Directement liés à la géographie des pays, les réseaux fluviaux ne sont présents que dans quelques États de l’Union européenne où passent de grands fleuves : Rhin, Elbe, Danube, Seine, Rhône ainsi que le canal Albert en Belgique. Avec ses 8 500 km de voies navigables, le réseau français est le premier d’Europe en longueur totale avant la Finlande (8 082 km) et l’Allemagne (7 675 km).

Longueur et densité des réseaux de transports en Europe en 2021 Longueur en kilomètres, densité en kilomètres par million d’habitants

a) Les réseaux autoroutiers les plus denses sont situés autour des capitales et des pôles économiques clés

L’UE dispose de l’un des réseaux de transport les plus denses au monde. Cela reflète un certain nombre de facteurs, dont la densité de population et la demande de transport. La demande de transport est particulièrement élevée dans les zones urbaines et autres zones densément peuplées, les zones industrielles et les principaux ports maritimes. En 2022, les plus fortes densités d’autoroutes ont été observées dans les régions d’Allemagne et des Pays-Bas ainsi que dans la région capitale de la Hongrie et de l’Autriche

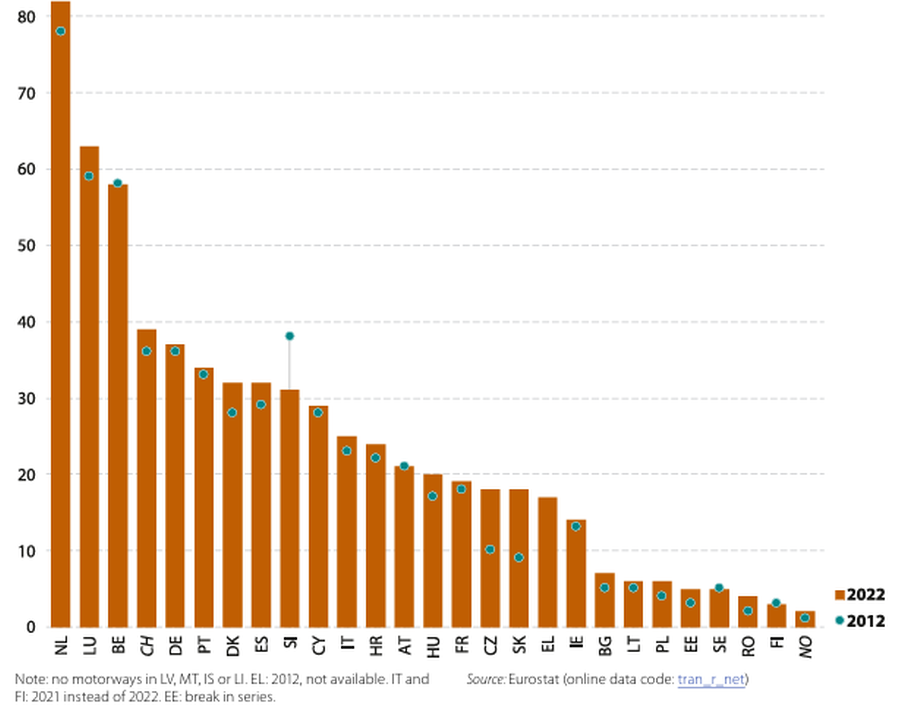

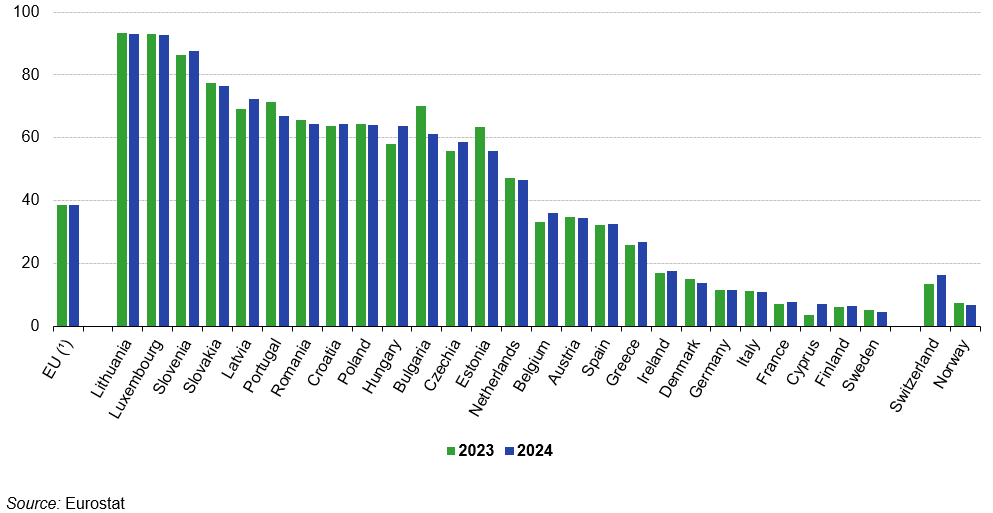

Le réseau autoroutier comprend des routes spécialement conçues et construites pour la circulation automobile, qui ne desservent pas les propriétés riveraines, disposent de chaussées séparées pour la circulation dans les deux sens, n’ont pas de passages à niveau et sont signalées comme des autoroutes. Parmi les pays de l’UE, les pays du Benelux – Pays-Bas, Luxembourg et Belgique – affichaient les densités autoroutières les plus élevées en 2022, suivis de loin par l’Allemagne. Cela reflète la forte densité de population, la spécialisation industrielle et logistique de certains de ces pays, ainsi que les connexions avec l’Europe continentale depuis les plus grands ports de fret maritime de l’UE : Rotterdam et Amsterdam aux Pays-Bas, Anvers en Belgique et Hambourg en Allemagne. Il n’y avait pas d’autoroutes en Lettonie ni à Malte. Ailleurs, la densité autoroutière la plus faible était en Finlande, reflétant sa faible densité de population. La Slovaquie et la Tchéquie ont enregistré les extensions autoroutières les plus importantes entre 2012 et 2022, en hausse respectivement de 9 km et 8 km pour 1 000 km² de superficie..

Densité des autoroutes (km pour 1 000 km² de superficie, 2012 et 2022)

Source : Eurostat

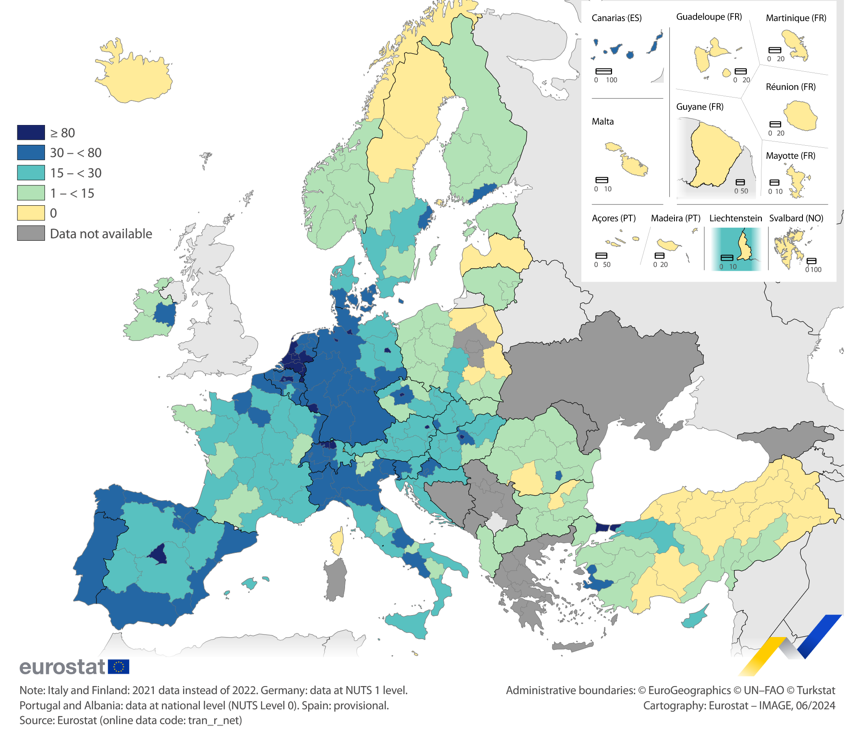

Le fait de relier la longueur des autoroutes à la zone des régions donne une bonne image de l’infrastructure et de la densité des autoroutes au sein de l’UE (carte suivante). Les plus fortes densités d’autoroutes se trouvent autour des capitales européennes et d’autres grandes villes, dans les grandes agglomérations industrielles et autour des grands ports maritimes.

La plupart des capitales européennes et des grandes villes sont entourées d’un anneau d’autoroutes afin de répondre à la forte demande de transport routier dans les zones métropolitaines. En 2022, des réseaux autoroutiers denses pourraient être trouvés dans les régions autour des capitales: Budapest (120 km/1000 km 2), Wien (109 km/1000 km 2),Madrid (92 km/1000 km 2),Berlin(86 km/1000 km 2) et Praha (81 km/1000 km 2). .Des densités d’autoroutes élevées ont également été observées autour des principaux ports maritimes de l’Europe du Nord: les densités d’autoroutes des régions NUTS 2 de Brême (169 km/1000 km 2) avec le port de Bremerhaven, de Zuid-Holland avec le port de Rotterdam (125 km/1000 km 2)etde Hambourg (104 km/1000 km 2) étaient parmi les plus élevées de toutes les régions européennes.

Une autre raison de la forte densité du réseau autoroutier dans certains pays d’Europe centrale (comme l’Allemagne) est le volume proportionnellement élevé du trafic de marchandises de transit. La densité des autoroutes sur les îles est généralement faible, car les îles ne peuvent pas être atteintes directement par la route. Au lieu de cela, ils dépendent du transport maritime ou aérien. Néanmoins, la densité autoroutière de la région des Canaries est apparue relativement relativement élevée à 38 km/1000 km 2en 2022 (données provisoires).

Densité autoroutière, par régions, 2022 (km d’autoroutes pour 1 000 km 2 )

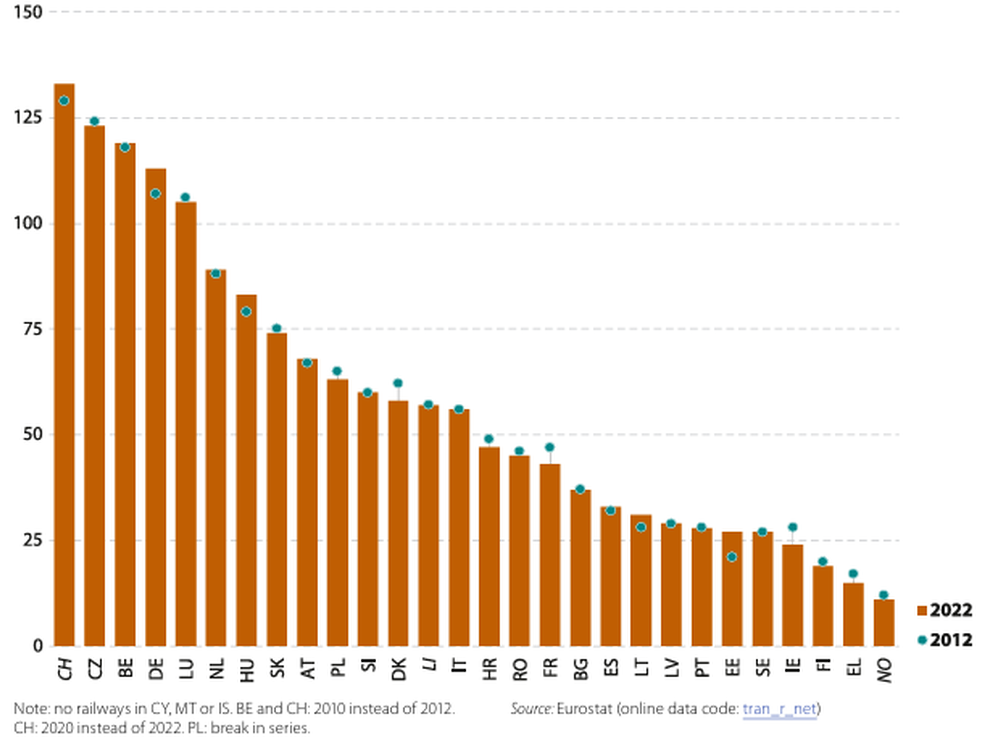

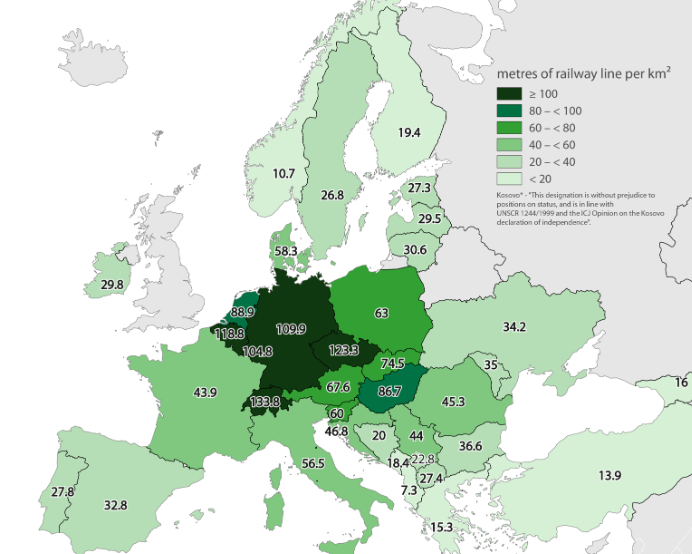

b) Densité de lignes de chemin de fer la plus élevée souvent dans les régions de capitale et autour des pôles de transport

Entre autres facteurs, la demande de services ferroviaires de transport de passagers et de fret influence la densité du réseau ferroviaire. Les services de transport de passagers se font principalement dans, autour et entre les zones urbaines, tandis que les services de fret relient souvent des sites d’industries lourdes ainsi que d’autres infrastructures logistiques et de transport, telles que les ports. Parmi les pays de l’UE, la densité de lignes ferroviaires était la plus élevée en Tchéquie, en Belgique, en Allemagne et au Luxembourg, tous avec plus de 100 kilomètres (km) de lignes pour 1 000 kilomètres carrés (km²) de superficie en 2022. En revanche, en Finlande et en Grèce, la densité était inférieure à 20 km pour 1 000 km². Entre 2012 et 2022, la densité des réseaux ferroviaires a augmenté en termes absolus, notamment en Allemagne et en Estonie, toutes deux en hausse de 6 km pour 1 000 km² de superficie, suivies de la Hongrie (en hausse de 4 km pour 1 000 km²) et de la Lituanie (en hausse de 3 km pour 1 000 km²). La densité du réseau ferroviaire a diminué le plus fortement au Danemark, en Irlande et en France, avec des baisses de 4 km pour 1 000 km² de superficie dans chaque cas.

Densité des lignes ferroviaires (km pour 1 000 km² de superficie, 2012 et 2022).

Source : Eurostat

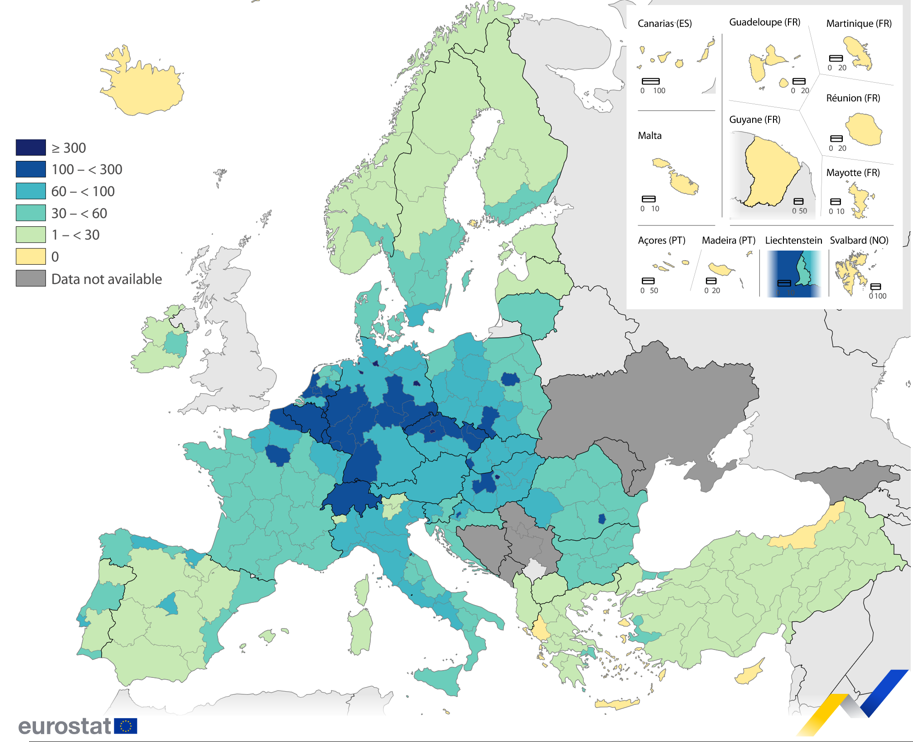

La densité des lignes ferroviaires est particulièrement élevée dans les régions de Belgique, d’Allemagne, de Tchéquie, de Hongrie, des Pays-Bas et de Pologne (voir carte suivante). Sans surprise, les ratios de densité ferroviaire les plus élevés ont été observés dans les régions de la capitale, telles que Berlin, Budapest, Praha, Île-de-France (qui comprend Paris) et Bucuresti-Ilfov où les nœuds de réseau se sont développés. La densité ferroviaire régionale est également due à la présence d’activités économiques telles que les industries lourdes ou les infrastructures portuaires maritimes.