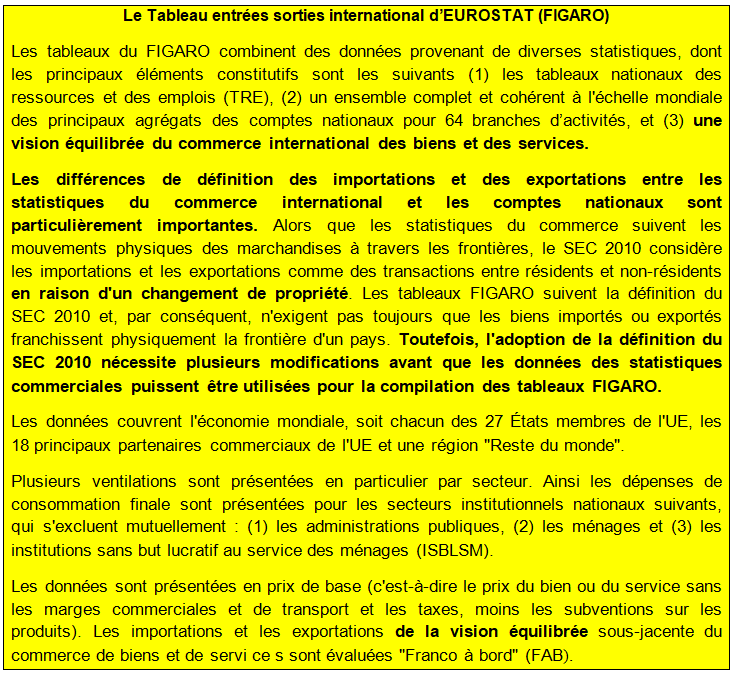

Tableau entrées-sorties mondial

Le Tableau entrées-sorties (TES) a de multiples finalités : calculer le l’évolution du PIB en volume, étudier la structure de production des branches, l’utilisation des biens et des services, mesurer les échanges extérieurs par pays. Son dérivé, le TES symétrique permet d’éclairer sur les contenus en importations ou les chaînes de valeur mondiale qui mesurent la valeur ajoutée de chaque pays dans les échanges mondiaux, etc.… Au début des années 2000, Eurostat a lancé un groupe de travail pour harmoniser les méthodes d’élaboration entre pays afin de permettre les comparaisons internationales et d’avoir un TES européen. Ce travail a été poursuivi à l’ONU en 2018 par la rédaction d’un manuel.

Présenter les méthodes de chaque pays pour évaluer le PIB, élaborer des comptes de l’industrie et d’autres branches ou calculer des indices de prix et de volume, comparer les compte satellites et environnementaux, etc…, sont des objectifs de ce site. Mais il a aussi pour objet de faire des comparaisons entre pays sur des questions d’actualité telles que désindustrialisation, financiarisation, dépenses publiques, économie numérique, transition énergétique,…. L’essentiel est de rester ici en phase avec l’actualité économique.

Toute étude économique doit s’appuyer sur de telles comparaisons. Toutefois les méthodes spécifiques à chaque pays pour évaluer telle ou telle opération ou classer telle ou telle unité institutionnelle, leur interprétation particulière des manuels de comptabilité nationale, rendent parfois difficiles ces comparaisons. En outre, depuis 2009 et surtout 2020 la mondialisation s’est ralentie surtout avec la pandémie. Tandis que le repli des nations sur elle-même s’est affirmée. Mais demain le besoin d’harmoniser les méthodes et d’élaborer un TES mondial et d’autres tableaux de la comptabilité nationale reviendront peut être au premier plan. Le nombre important de formations internationales sur ces sujets en est la preuve.

Supply and Use Table (SUT) has multiple purposes :to calculate GDP in volume, to study production structure by industries and uses of goods and services, to measure external trade by countries. Its derivative, Symmetric input output table (SIOT) shed light on imports contents,the world value chains whichmeasure value added of each country in world trade, … At the early 2000s, Eurostat launched a task force to harmonize compilation methods between countries in order to do international comparisons and to get an European SUT. In 2018 this work went on at United Nation ; a guide was written.

Presenting each country’s methods to estimate GDP, compiling manufactured goods and other industry accounts ,calculating price and volume indices of each product, comparing satellite accounts or environmental accounts …, are some of the objectives of the site. But its also focuses on topical issues such as de-industrialisation, financialization, public expenditures, digital economy, energy transition…. The main issue is to keep up with the economic news.

Every economic study has to be based on such comparisons. However, specific methods used by each country to evaluate this or that transaction or classification of each institutional unitand their own interpretation of international guidesmake these comparisonssometimes difficult. Moreover, since 2009 and especially 2020due to thepandemic, globalization has slowed down. While withdrawal of nations into themselves has raised. But to morrow harmonizing methods and developping a wordwhile SUT may be a priority. The high number of international training courses on this topic seems a proof of this.

Je tiens surtout à ne pas oublier les amis et collègues qui m’ont aidé à faire ce site. Leurs conseils ont été plus précieux que je ne saurais le dire : Virginie Andrieux, Régis Arthaut, Pierre Bayart, Maurice Beaujour, Paul-Antoine Beretti, Sylvain Billot, Sophie Gaignon, Alain Gallais, Jean-Eudes Lamette, Catherine Larosa-Elkaim, Arnaud Rousset.

«Le but de la comptabilité nationale n’est pas seulement une description, si fidèle qu’elle soit, de l’évolution passée. Son objectif principal reste d’éclairer la politique du gouvernement en servant de base à des projections à court, moyen ou long terme. Mais une telle action exige une connaissance profonde de la réalité de l’économie nationale et, en particulier, des interdépendances multiples qui lient les divers agents et les diverses activités. En effet, un plan ne se présente pas comme une juxtaposition d’actions partielles, prises isolément», Éliane Betout-Mossé,

« Une beaucoup trop grande part de travaux récents d’économie mathématique consiste en des élucubrations aussi imprécises que les hypothèses de base sur lesquelles ces travaux reposent, qui permettent à l’auteur de perdre de vue les complexités et les interdépendances du monde réel, s’enfonçant dans un dédale de symboles prétentieux et inutiles. » John Maynard Keynes, Théorie générale de l’emploi, de l’intérêt et de la monnaie, 1936.

Sommaire

II – LE DÉLICAT PARTAGE VOLUME-PRIX DES SERVICES MODERNES

III – MONDIALISATION ET DIFFICULTÉS D’ÉLABORATION DES COMPTES NATIONAUX

IV – DÉSINDUSTRIALISATION ET TERTIAIRISATION

V – UNE MÉTHODE ATYPIQUE EN FRANCE

VI – S’INSPIRER DES MÉTHODES ÉTRANGÈRES POUR ESTIMER LE PIB ?

VII – VERS LA CROISSANCE ZÉRO ?

VIII – COMMENT PRENDRE EN COMPTE L’ENVIRONNEMENT ?

IX – COMMENT MESURER LES INÉGALITÉS ET DE REVENUS ET DE PATRIMOINE ?

X – UN TES MONDIAL POUR ESTIMER LES CHAÎNES DE VALEUR MONDIALES

Introduction

° J’ai passionnément aimé la comptabilité nationale : ses concepts, l’élaboration des comptes, les formations en France et à l’étranger, les missions dans d’autres pays pour apprendre leurs méthodes comptables, les réunions internationales pour y présenter des documents ou animer des sessions des conférences Input-Output tous les 4 ans.

° « Nul n’est prophète en son pays ». J’ai bien tenté d’orienter l’élaboration du tableau entrées-sorties (TES) selon le modèle des autres pays par secteur d’activité (regroupant les entreprises ayant la même activité principale) et non par branche (composée d’unités de production homogènes produisant un même produit), de mettre en place des outils utilisés à l’étranger pour estimer les agrégats importants de ce tableau, telle la formation brute de capital fixe (équivalent de l’investissement en comptabilité d’entreprise). Je suis économiste et pas technicien ni mathématicien. L’informatique prend d’ailleurs beaucoup de temps aux comptables nationaux. L’idéal serait sans doute de trouver un équilibre entre l’informatique, le traitement automatisé des données statistiques et l’économie. Cet équilibre a-t-il été trouvé ?

° Et puis les comptes nationaux ont évolué au fil du temps. D’une comptabilité approfondie des branches d’activité économique au moment où la fresque historique du Système productif est publiée par l’Insee en 1974, ils ont suivi d’autres priorités : le court terme (les comptes trimestriels) et les finances publiques sous la houlette de l’Office Statistique (Eurostat) de l’Union Européenne et du respect des critères de Maastricht. Les comptes financiers et de patrimoine ont aussi été développés au fil du temps (page Comptes financiers et non financiers). Dans sa définition la plus simple, la récession correspond à deux trimestres de suite de diminution du PIB. Il est normal que ce dernier soit calculé à travers les comptes trimestriels. De même il est normal que l’outil statistique vérifie si les critères de convergence sont respectés. Mais Eurostat publie en parallèle de multiples études thématiques avec des tableaux commentés. Or sur les 15 premières pages économiques du site statistics explained d’Eurostat (https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Main_Page/fr ), 4 sont consacrées à l’énergie !

° La désindustrialisation sans précédent en France (le solde extérieur des échanges de biens avec les pays de l’UE atteint 130 milliards d’euros de déficit en 2021), la crise de l’énergie, les questions environnementales, la mesure de la qualité des services publics,…. sont aussi des questions économiques de premier plan. Mais les comptes nationaux n’y répondent pas vraiment soit par manque de moyens sachant qu’il faut répondre aux objectifs précédents (pour appliquer la méthode économétrique des comptes trimestriels, il vaudrait mieux soi-disant conserver un TES en branche : on estime la variation de la production de la branche automobile à partir des immatriculations de voitures neuves – voir méthode page Reprise économique fragile), soit par conservatisme, soit enfin parce que les experts diront que ce n’est pas l’objectif des comptes nationaux d’y répondre. L’Insee a aussi privilégié la rétropolation de séries longues, remontant jusqu’en 1978, voire 1949, pour améliorer la qualité des régressions. C’est un aspect très positif des comptes français par rapport à ceux des autres pays.

° Qu’est-ce qui est important ? Des statistiques des finances publiques trimestrielles que publie Eurostat ou/(et) des comptes annuels les plus parfaits possibles sur l’industrie, l’environnement, l’énergie, la santé voire d’autres branches ? Des tableaux entrées-sorties internationaux (TIES) pour analyser les chaînes de valeurs mondiales? Des indicateurs à court terme ou/(et) des données correctes annuelles sur les échanges extérieurs de biens et surtout de services quand on sait qu’il y a un écart de 10 milliards d’euros en 2021 entre le solde du commerce extérieur des comptes nationaux et celui de la Balance des paiements des services (qu’on ne retrouve pas de cet ampleur dans les autres pays)? Pourrait-on dire quelles sont les objectifs importants à moyen terme de l’économie (la société) française ? N’est-ce pas une priorité de rédiger une vingtaine de pages simples sur l’énergie et/ou l’industrie en présentant tous les aspects (et pas seulement les prix) et bien entendu des comparaisons internationales ?

° Ne peut-on satisfaire plusieurs objectifs économiques en même temps ? Le déficit et la dette publique (112,5% en 2021) sont suivis de près (page Dette publique Europe). La confiance des agents économiques et des marchés financiers en dépend aussi en grande partie. La dépense publique représente 59% du PIB en 2021, ratio le plus élevé au monde hormis le Brésil (page Dépenses publiques en Europe). Mais ces deux agrégats sont liés aussi à la croissance (recettes fiscales) et au solde du commerce extérieur. Si il est positif, la dette publique est allégée. De même, une bonne situation financière des entreprises entraîne moins de dépenses de l’État (subventions, crédits d’impôts,..) et plus de recettes fiscales. On a choisi de ne pas nous limiter aux questions « prioritaires » des comptes nationaux actuels.

1/ Menu « concepts et méthodes »

° Notre propos est d’abord de définir les méthodes pour évaluer les opérations (flux et stocks) à partir des concepts de comptabilité nationale. Gardons d’ailleurs à l’esprit qu’elle n’est pas une science exacte ne serait-ce que dans le choix des comptes « prioritaires » à élaborer. Il peut y avoir surtout des discussions sur l’interprétation des manuels internationaux. On l’oublie trop souvent. Les différentes méthodes de calcul du produit intérieur brut (PIB) dans les principaux pays « pilotes » en comptabilité nationale sont là pour le montrer.

° Une fois définies une ou deux méthodes d’évaluation, on passe au chiffrage. Mais assez vite se pose la question de voir comment font les autres pays pour évaluer tel ou tel agrégat ? Aboutit-on à des résultats proches ou très différents même si chaque pays a ses spécificités économiques ? Recherchant des comparaisons internationales, on ne doit pas hésiter à se demander si celles-ci ont un sens ? Les classifications des unités institutionnelles sont-elles les mêmes ? Les tableaux sont-ils comparables ? Aussi on fait une étude approfondie des pratiques françaises et étrangères ainsi que des sources et des données. Il s’agit de les préciser avec le souci de les améliorer ponctuellement.

° On lira d’abord les « inventaires RNB » de ces pays « pilotes » qui explicitent leur calcul du PIB. On ira sur les bases de données françaises et internationales quitte à modifier certains chiffres même de manière imparfaite quand on a de bonnes raisons de le faire pour permettre les comparaisons entre pays. Les méthodes de ces modifications sont bien entendu précisées. Cette solution vaut mieux que comparer des données non homogènes ou ne rien comparer.

° Ce blog aborde d’autres aspects de la comptabilité nationale comme les comptes de secteurs institutionnels, le tableau économique d’ensemble, les comptes de patrimoine, les finances publiques, etc… Donner une formation de comptabilité nationale, c’est d’abord fournir un maximum d’exemples fictifs et d’exercices pratiques pour aider à mieux comprendre les concepts et méthodes. Tant qu’on n’a pas fait soi-même ces exemples ou ces exercices, on ne comprend pas le quart de la théorie.

2/ Menu « comptes thématiques »

° Donner une formation de comptabilité nationale, c’est présenter ses principaux tableaux et se focaliser sur les données importantes. Cette seconde partie aborde les comptes de toutes les branches de l’économie (agriculture, énergie, industrie, construction, commerce, transport, services, environnement, recherche-développement, santé, éducation, tourisme, économie numérique, etc…), ceux des secteurs institutionnels (administrations publiques, ménages, sociétés financières, …). Ce sont des efforts orientés, l’un après l’autre, pour décrire les comptes thématiques.

° On retrace ainsi quasiment l’ensemble de l’activité économique dans ces comptes. Analyser les méthodes comptables en France et à l’étranger et comparer les résultats, ratios, agrégats entre pays, tel est l’objet de ce menu. De nouveau existe-t-il une hiérarchie des branches ? Existe-t-il des sources dominantes à l’intérieur d’une activité ? Dans les faits pourquoi accorder une importance à tel ou tel domaine? Certes l’agriculture, l’énergie ou l’industrie sont indispensables à l’indépendance économique d’un pays et on l’oublie parfois trop. Mais les services emploient en France 80% des actifs dans des domaines comme la santé, l’éducation, le tourisme, l’administration, les banques et assurances, le transport ou le commerce, etc… . Que dire de l’économie numérique et l’intelligence artificielle ou de l’environnement ? Il suffit de lister ces comptes et d’y ajouter deux ou trois mots d’actualité, signes des préoccupations des français et des questions économiques et sociales des dernières années.

° Ce sont ces comptes dont certains sont satellites, qui vont guider nos travaux. Car à quoi bon faire des comptes si ce n’est pour faire des études ? C’est en les faisant sur ses propres comptes que l’on prend conscience de certaines fragilités des chiffres. Il n’est pas nécessaire de faire des études approfondies mais de rappeler d’abord les principales évolutions et structures en France et à l’étranger : tant qu’on n’a pas fait d’études sur la productivité du travail dans les services, on n’a pas vraiment conscience des difficultés du partage volume-prix de ces produits. Tant qu’on n’a pas comparé les sources pour estimer la FBCF en construction, analysé dans le détail la répartition entre petit et gros entretien par types d’ouvrages et secteurs institutionnels, voire regardé les ratios significatifs en Europe, on ne se rend pas bien compte de la qualité de l’estimation de cet agrégat en France. Bien entendu, le traitement des données individuelles d’entreprises ou des ménages est aujourd’hui la principale méthode pour faire une analyse économique d’un domaine.

° Mais une analyse synthétique de l’énergie, si peu développée, est déjà utile. Elle ne se ramène pas à la hausse des prix ou à la fixation du prix de l’électricité par l’entreprise EDF même si c’est la question la plus préoccupante du moment. Il faut y préciser des notions comme le taux de dépendance énergétique, le mix énergétique ou les économies d’énergies et les mesurer dans chaque pays. D’autres questions comme le traitement des déchets nucléaires ou le maintien ou non du marché européen de l’énergie sont essentielles.

3/ Menu « résultats et études économiques »

° La troisième partie aborde des questions économiques actuelles : comment la désindustrialisation s’est opérée dans les différents pays (page Désindustrialisation pays et page Secteur tertiaire) ? Quel est le solde du commerce extérieur ? Comment la financiarisation a-t-elle évolué ? Comment le revenu des ménages a-t-il varié par niveau de vie ? Quelle est la part du secteur tertiaire ou du numérique dans l’économie ? La dépense publique a-t-elle augmenté dans tous les pays ? Quelle est la proportion de l’investissement incorporel ? Les schémas des chaînes de valeurs mondiales sont-ils toujours les mêmes depuis les crises de 2009 et 2020 ? La crise économique liée à la pandémie de covid-19 devrait renforcer ce besoin d’analyse de ces questions (page Crises économiques et comptabilité nationale).

° On s’efforcera de décrire les principaux résultats en France et à l’étranger, spécifiques à chaque sujet. Mais l’économie est un tout : une dépense publique élevée en France ne peut être analysée sans oublier la spécificité du système de retraites et de redistribution, voire la désindustrialisation ou le déficit chronique des échanges extérieurs. Donner une formation de comptabilité nationale c’est décliner les évolutions économiques significatives et les analyser.

° J’ai cherché à équilibrer les thèmes plutôt que d’approfondir tel ou tel. J’ai tenté de faire un inventaire des études en France et à l’étranger sur chacun d’entre eux dans un souci de vulgarisation. Mais la démarche est aussi de vérifier les conclusions de ces études ou d’en trouver d’autres. Que ce soit une illusion, c’est possible et même probable.

° Le problème au seuil de cette troisième partie était de relier les méthodes, les résultats et les ratios pertinents. Quand on fait une étude sur la financiarisation, est-ce qu’on peut comparer les taux de marges (excédent brut d’exploitation / valeur ajoutée) des sociétés non financières de tous les pays européens ? Est-ce qu’on peut comparer les dividendes distribués par celles-ci aux ménages ?

° Certains me reprocheront ce besoin de comparabilité pour faire une analyse économique. Mais à quoi bon s’intéresser en France au ratio des dépenses publiques rapportées au PIB sans le regarder dans les autres pays? Après c’est une autre question que de savoir si la comparabilité de ce ratio a un sens ou bien si les unités sont classées de manière homogène ? Aux États-Unis ou au Royaume-Uni, le salarié passe souvent par un fonds de pension pour financer ses retraites : cela représente moins d’argent comptabilisé dans les dépenses publiques qu’en France. En Allemagne et aux Pays-Bas, les hôpitaux ne sont pas classés dans les administrations publiques : raison de plus pour trouver une méthode de comparabilité.

° Mais pour le moment, je n’ai pas trouvé de moyens plus appropriés pour dégager quelques observations économiques dans ces domaines et bien d’autres. Il reste que l’économie n’est pas non plus une science exacte. Quelque soit le sujet d’étude, les travaux aboutissent parfois à des conclusions opposées. Le tout est de bien préciser les sources statistiques et les hypothèses retenues. Ainsi en matière d’inégalités, des études ont conclu de manière opposée à leur accroissement ou à leur stabilité relative notamment aux États-Unis. En outre les inégalités ne sont pas de même ampleur dans le monde.

° Le choix des pays est d’ailleurs important pour toute étude économique (grands pays, pays pionniers en comptabilité nationale ?,…). Sans faire injure aux autres pays, on a souvent extrait les données de 16 pays « pilotes » en matière de TES au niveau mondial. Mais les comparaisons internationales ne doivent pas se limiter à ces pays pour de nombreux ratios financiers (dépenses publiques ou de santé / PIB, taux de marges des entreprises, etc… ). En outre, elles ne peuvent à elles seules orienter la politique économique d’un pays à moins d’avoir une vision générale de l’économie. Celle-ci forme un tout. Ici aussi, ceci n’empêche pas de lire les théoriciens de la pensée économique. Enfin pour deux questions essentielles (la pauvreté dans le monde et les dommages environnementaux liés au réchauffement climatique), les comparaisons entre pays ne sont pas suffisantes. Ces sujets doivent être aussi analysés aussi au niveau mondial.

° L’Insee vient de publier les comptes nationaux en base 2020. On reprend ces montants dans chaque page. Mais pour les comparaisons internationales, on présente parfois les données de la base précédente à moins de grands changements entre les deux bases (exemple la FBCF en immatériel).

I – INTRODUCTION

Au fil des pages, et d’un domaine à l’autre, prend ainsi forme le dessein de décrire les méthodes des comptes en France et à l’étranger et les principaux résultats et études économiques.

On présente ici les méthodes de confection du TES, appelé tableau de ressources-emplois (TRE) à l’étranger. On les schématise par des exemples fictifs pour faciliter la compréhension. Il s’agit de les comparer aux recommandations internationales et aux comptes de chaque pays pour voir si la méthode française est plus ou moins appropriée.

L’analyse des méthodes conduit à celle du système productif : l’agriculture (page Comptes agriculture), l’industrie (page Comptes de l’industrie), l’énergie (page Comptes de l’énergie), les services marchands (page Comptes des services), la construction (page Comptes bâtiment travaux publics), la R&D (page Compte de la recherche développement), l’environnement (page Comptes de l’environnement) les compte satellites de la santé, l’éducation, le tourisme, etc,… (page Comptes satellites). Il s’agit ainsi de comparer les différences de ratios et d’évolutions entre les agrégats français et étrangers. Quelle est la nature exacte de telles différences? On n’en sait parfois rien.

Prenons un exemple : si la productivité du travail de la construction baisse de -0,5% par an depuis 1995 en France (comme dans d’autres pays : États-Unis, Italie, Espagne, Autriche,..) alors qu’elle augmente légèrement dans l’U.E. (+0,4% par an), c’est peut être lié à un partage volume-prix approximatif. Mais c’est peut être aussi le reflet de la réalité. Celle ci peut se situer entre ces deux évolutions. Et demain, d’autres études pourront confirmer cette baisse alors que nous avons choisi de vérifier ce chiffre. Ce sont ces comparaisons qui conduisent à s’interroger sur les chiffres même si chaque pays a ses structures productives spécifiques et ses méthodes comptables.

La productivité horaire du travail ne baisse plus (+0,1% par an entre 2010 et 2018 avec un net regain depuis 2014 : +1,8% par an). Mais elle augmente de +0,9% dans l’UE. Ceci montrerait les difficultés du partage volume-prix : chaque logement construit est différent. A moins qu’il ne s’agisse d’une mesure approximative des heures travaillées, notamment du travail dissimulé, supposé stable dans le temps en proportion du travail mesuré. On trouve une explication partielle de cette évolution : les investissements en volume par la construction sont à peine plus élevés en 2017 qu’en 2010.

Une publication de l’Insee du 9 juillet 2010 sur l’indice du coût à la construction (ICC) précise que celui-ci intègre désormais des normes énergétiques comme les réglementations thermiques car leur introduction ne correspond pas à un effet prix mais à un « effet qualité ». Cela remonte à l’abandon du métrage au profit d’un indice hédonique. Cette méthode consiste à établir à partir d’un modèle économétrique, une relation entre le prix du marché de construction et les caractéristiques de l’ouvrage, ceci permettant d’évaluer la valeur implicite de ces différentes caractéristiques. L’effet qualité est supposé être capté en mesurant l’évolution des caractéristiques entre deux périodes : toutefois, le prix des logements varie souvent en fonction d’un trop grand nombre de caractéristiques, parfois difficilement observables dans les données, si bien que la mesure de l’effet qualité dans l’évolution des prix des logements demeure un exercice délicat. Cette question à priori anodine ne l’ est pas tant que ça : 75% des français rêvent de vivre en maison individuelle; la crise des subprimes de 2007 a pour principale raison l’endettement sans fin des ménages pour acheter leur maison; le secteur du bâtiment et du logement représente 43 % des consommations énergétiques annuelles françaises et il génère 23 % des émissions de gaz à effet de serre (GES) français.

Certaines pages sont liées entre elles. Par exemple, pour lire l’analyse des dépenses publiques (page Dépenses publiques en Europe), on se reportera aux pages Administrations Publiques Europe, Dette publique Europe, Comptes satellites et Inégalités de revenus mondiales.

On se réfère principalement à trois bases de données : celle de l’INSEE, d’Eurostat et de l’OCDE. Cette dernière intègre plus de pays et parfois plus d’agrégats. Ces bases sont d’autant plus utiles que de nombreuses publications d’études conceptuelles, comptables et économiques les accompagnent. On ne dira jamais assez que le travail du comptable national est certes de s’appuyer sur les fichiers de bases pour élaborer les comptes, mais aussi de confronter les sources statistiques, de faire parfois des études sur son domaine, et de connaître si possible les méthodes étrangères.

Les séries de l’INSEE remontent à 1978, voire 1949 pour certaines. Les deux bases internationales sont disponibles depuis 1995 en valeur et en prix chaînés (page Vers des prix chaînés équilibrés ?). D’autres bases de données ont été utilisées françaises ou internationales (FMI, CNUCED,…).

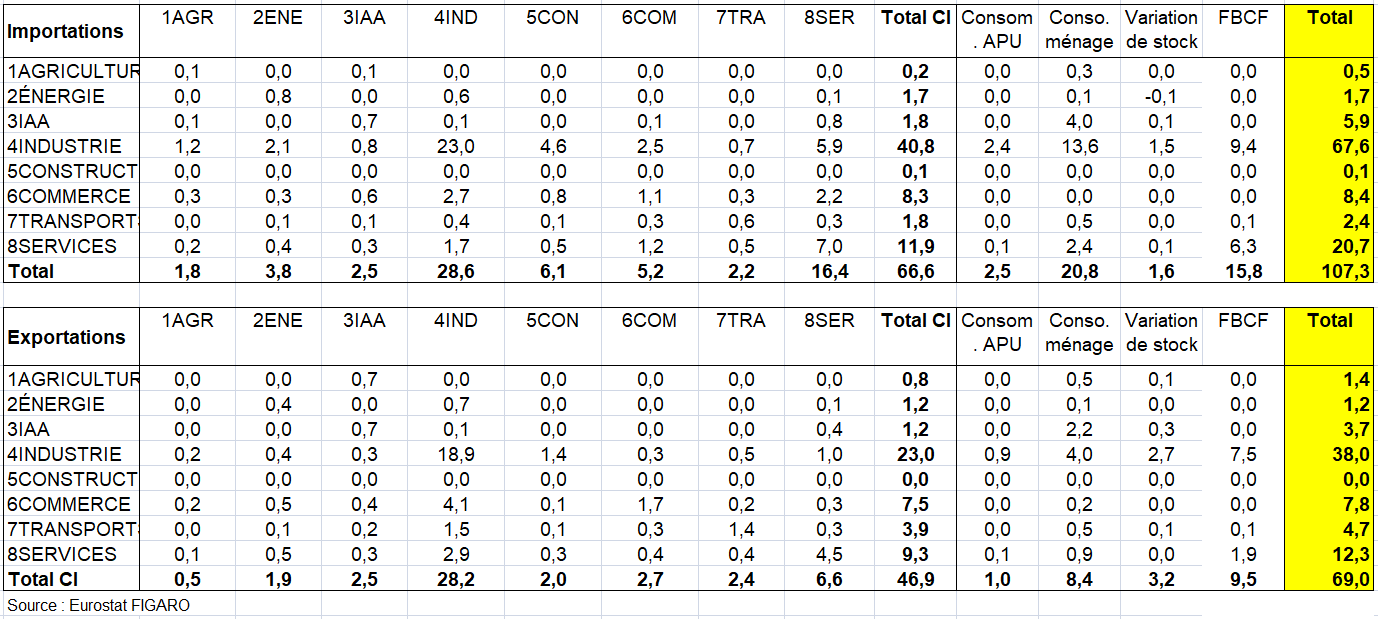

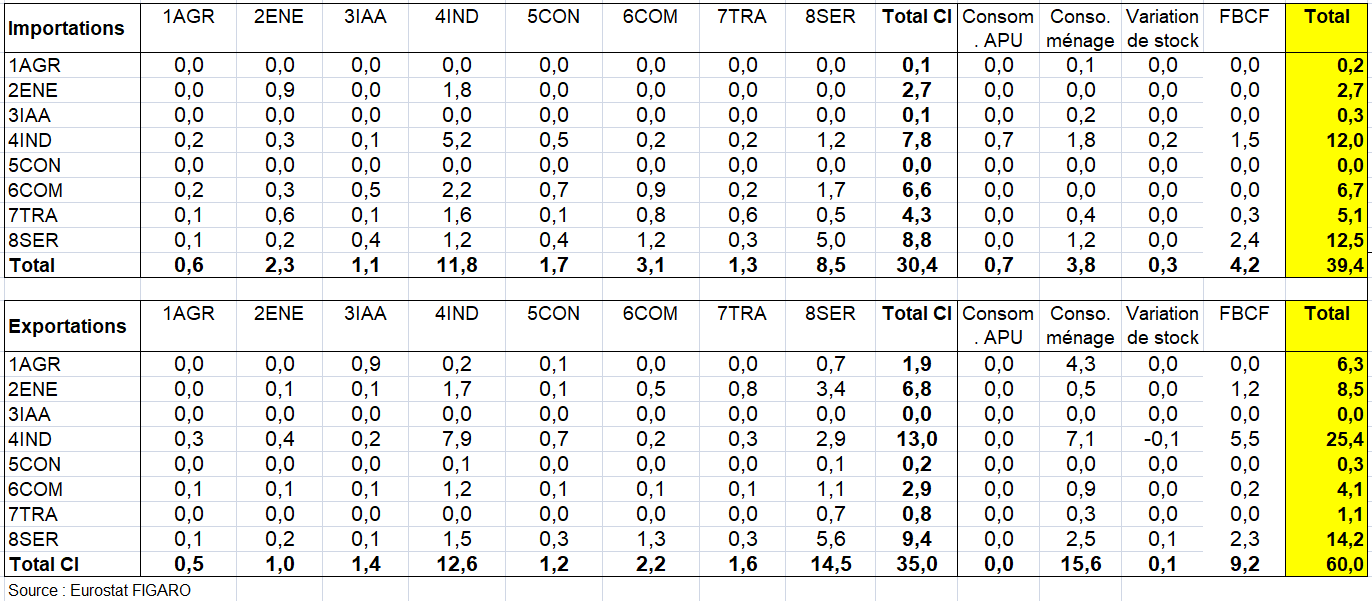

Le TES français n’est pas vraiment comparable aux tableaux ressources-emplois (TRE) étrangers par secteurs d’activité ou par branches d’activité principale (voir page Tableau « ressources-emplois »). Celles-ci regroupent les unités d’activité économique au niveau local exerçant la même activité économique principale : la part de la valeur ajoutée (VA) industrielle en France, déjà faible, est ainsi minorée d’un point par rapport à celle des autres pays. Certes des ratios en niveau et en évolution (productivité du travail, taux de marge,…) sont plus comparables. Seuls les ERE par produits en ligne ne changent pas en théorie quand on passe du TES français aux TRE étrangers.

Notons d’autres différences de méthode qui rendent difficiles les comparaisons internationales. On peut citer:

- un calcul erronée de la FBCF en R&D en Suède,

- l’absence de marges de transports dans quelques pays dont l’Allemagne (Comptes des transports),

- des évolutions de prix des services aux entreprises et des télécommunications surprenantes au Royaume-Uni,

- une méthode de calcul de la correction CAF-FAB particulière en France (page Correction CAF-FAB), cohérente cependant avec le Système des Comptes Nationaux de l’ONU (SCN)

- traitement différent selon les pays des services achetés pour être revendus et plus généralement des doubles comptes (billets de transport des agences de voyage, immeubles des promoteurs,..),

- une méthode différente d’estimation de la FBCF en logiciels selon les pays,

- une ventilation de la correction territoriale (dépenses touristiques) par produits dans certains pays et pas dans d’autres,…

- évaluation des TES en année courante (TES en année courante).

Bref, les exemples ne manquent pas. À tel point qu’on peut se demander si la préparation d’une nouvelle base des comptes nationaux ne nécessite pas de connaître les méthodes des autres pays, sans pour autant les suivre. Ceci n’est pas facile même si Eurostat (l’office statistique de la Communauté Européenne) rassemble les « inventaires RNB » qui les explicitent. Celles du TES ont été présentées dans le Manuel « Supply and Use » publié par Eurostat en 2008 [1] (les nombres entre crochet renvoient à la bibliographie en bas de page).

Au delà de ces aspects, trois questions économiques (parmi d’autres) étaient venues sur le devant de la scène durant ces dernières années. Ces questions sont souvent traitées dans ce blog.

II – LE DÉLICAT PARTAGE VOLUME-PRIX DES SERVICES MODERNES

Le partage volume-prix reste une question essentielle. Il faut distinguer celui pour la production (et la mesure de l’effet-qualité) et celui pour la valeur ajoutée selon la méthode de la « double déflation » (la VA en volume est la différence entre la production et la CI en volumes), point de départ des calculs de productivité horaire du travail. Il faut aussi distinguer les biens et les services (page Partage Volume Prix et productivité). L’effet-qualité est compris dans l’évolution du volume et non du prix (voir page Mesure des volumes et des prix). Cet effet-qualité se pose pour les biens mais surtout pour les services.

Ainsi un débat est né d’abord sur la mesure de la croissance du PIB en volume et de la productivité du travail, ensuite sur la manière de compléter la comptabilité nationale par des indicateurs de résultat et de bien-être.

1/ les biens et les services

Du côté des biens, les indices de prix des biens sont assez faciles à mesurer pour des produits en partie standardisés même si on semble s’intéresser surtout à l’amélioration de la qualité comme si la qualité ne pouvait se détériorer avec des biens dont le cycle de vie ne cesse de se réduire. De plus, il n’est possible de définir des prix que pour des produits homogènes, c’est-à-dire des produits dont toutes les unités peuvent être considérées comme équivalentes. Mais comment peut-on s’assurer que les voitures dont on relève le prix en T sont bien de la même qualité que celles dont on a relevé le prix en T-1 ? Certaines voitures en T-1 n’existent plus en T.

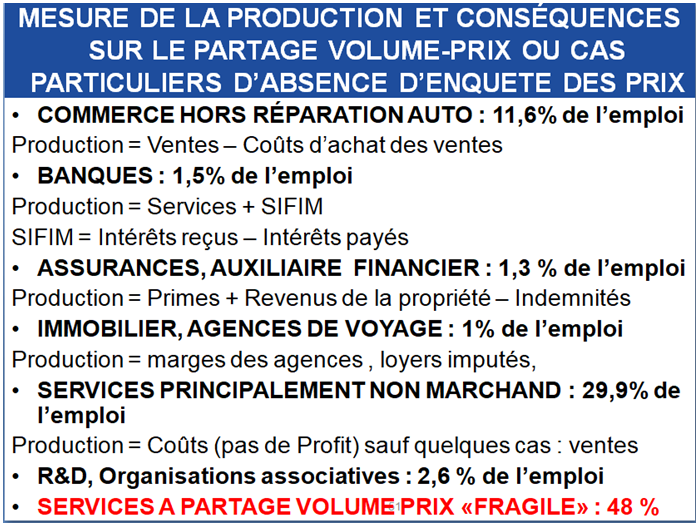

Du coté des services, des enquêtes sur les prix des services aux entreprises ont été menées depuis la décennie 2000. La couverture des prix des services s’est améliorée. Mais les services, et pas seulement ceux aux entreprises, représentent 80% des emplois en France, qu’on se demande si les concepts et méthodes qu’on utilise, les statistiques dont on dispose, sont-ils adaptés pour apprécier le volume des services modernes ?

C’est le poids croissant des services qui n’ont pas de prix de vente (services non marchands) ou dont la production n’est pas mesurée par les ventes mais par les marges, soit près de la moitié de l’emploi global et plus généralement des services aux entreprises dont « l’effet qualité » n’est pas toujours facile à mesurer, qui pose problème sur le partage volume-prix. Ces derniers ainsi que les services de communications et d’informations (méthode assez imparfaite de « profils de consommateurs » dans la téléphonie) viennent s’ajouter pour représenter 60% de l’emploi. Ces questions sont universelles : combien de pays parviennent à mesurer correctement l’effet qualité des services d’éducation, santé, action sociale, économie numérique, R&D, services aux entreprises, etc…. ?

Pour les services principalement non marchands, on utilise la méthode output : les volumes évoluent comme des indicateurs des quantités (nombre d heures élèves, nombre de soins pratiqués dans les hôpitaux, …) pondérés par la structure de ces prestations (mais cette pondération est-elle bien connue ?), avec surtout un effet-qualité mal appréhendé.

Eurostat a défini 3 catégories de produits en matière de partage volume prix selon la qualité de celui-ci : méthode A très bonne, méthode B acceptable, méthode C mauvaise, en espérant que la part de ces derniers diminue avec le temps. Ainsi, l’utilisation d’indice de prix de services voisins (troisième groupe ci dessus) est considérée de type « C » selon une publication récente de l’Insee, soit 4 % de l’emploi global (https://www.insee.fr/fr/metadonnees/source/fichier/Tome_1_partage_volume_prix_base_2014_20181022.pdf).

Mais où se trouve la réalité entre cette vision, et celle moins optimiste qui considère que l’effet-qualité est mal pris en compte dans le calcul des prix des services modernes (méthode de type « B », qu’on pourrait d’ailleurs qualifier de type « C» pour plusieurs produits) ?

2/ Les gains de productivité dans le numérique et les branches qui utilisent le numérique

Pour l’économie numérique, le débat reste ouvert aussi bien sur la mesure des prix des services numériques que sur les conséquences de cette mesure dans la croissance du PIB. D’autant que certains services (bases de données, publicité,..) sont quasi-gratuits. Puisque les activités numériques vont en augmentant, il sera de plus en plus important que les instituts de statistique collaborent au niveau international pour mesurer correctement les évolutions de volumes ou des prix.

Toutefois certains économistes sont dubitatifs : dans certains produits numériques, les problèmes de mesure de la productivité seraient moins importants que ce que l’on suppose. Ils estiment que son ralentissement reflète probablement une véritable diminution du taux de croissance technologique plutôt qu’une erreur de mesure. En outre, les prix des activités numériques aussi bien les matériels informatiques que les télécommunications ont plus baissé en France que dans les autres pays entre 2000 et 2019 (voir page Comptes économie numérique). Autrement dit si il y a un problème de mesure des évolutions des prix de ces activités, il n’est pas spécifique à la France.

Il reste que les gains de productivité sont très faibles dans les services modernes depuis 2000. Et ce alors même que les services totalisent 78% de la FBCF en logiciels et après la fameuse révolution numérique. Les principales explications avancées pour rendre compte de tels paradoxes (qui rappelle celui de Solow) sont les insuffisances des méthodes comptables pour mesurer les gains de productivité dans ces services, en particulier la valeur ajoutée (VA) de la branche en volume qui est le numérateur.

Or celle-ci est très mal mesurée dans la plupart des services modernes : banques, assurances, services aux entreprises, santé, etc… c’est à dire les 2/3 du secteur tertiaire (voir page Secteur tertiaire). Soit parce que la production en valeur est approximative (banques, assurances, commerce,…) du fait de conventions comptables (voir ci-dessus). Soit parce que la production des branches ne reflète pas les avancées qualitatives des produits qui sont délivrés du fait du numérique : Il y a 30 ans, il fallait plusieurs jours pour que les débats parlementaires soient connus. Aujourd’hui ceux-ci le sont presque en temps réel grâce à internet sans que la productivité des salariés de l’Assemblée Nationale ait augmenté dans les comptes nationaux.

Un autre exemple est donné par les soins hospitaliers : le progrès technique n’a pas le même sens à l’hôpital et dans l’industrie. Si dans la production manufacturière, l’orientation séculaire vise à économiser du travail (tout en le créant dans des secteurs modernes innovants) à travers des procédés techniques et des formes d’organisation de plus en plus efficaces, le progrès médical a pour effet d’éradiquer des maladies relativement aisées à soigner ou à prévenir, pour faire apparaître des affections plus graves et invalidantes pour lesquelles, en dépit des efforts déployés, on ne dispose pas de traitements satisfaisants. De plus, le progrès technique médical conduit à multiplier analyses et mesures de sécurité, donc augmenter le volume des prestations fournies pour une même affection. Enfin, avec le vieillissement de la population apparaissent de nouvelles maladies, nécessitant des soins importants fournis pour une même affection. Voilà pourquoi les dépenses de santé enregistrent une croissance séculaire et aussi pourquoi il est très difficile de suivre l’évolution de la productivité du travail dans la santé.

D’immenses avancées ont ainsi été faites en matière de traitements médicaux au cours des dernières décennies. Si elles n’avaient eu accès qu’aux traitements médicaux qui étaient disponibles il y a cinquante ans, beaucoup de personnes vivant aujourd’hui seraient décédées. Où cela se traduit-il dans les mesures de la croissance économique réelle ou dans le niveau de vie ou dans la productivité du travail ? Avec les mesures dont nous disposons aujourd’hui, une grande partie de ces éléments n’entrent pas dans la mesure de la croissance économique, même s’ils contribuent sans doute à une amélioration du niveau de vie.

Ainsi les comptables nationaux sont contraints faute de mieux d’adopter des conventions qui tiennent peu compte des gains d’efficacité réalisés dans le traitement de l’information, des opérations et des dossiers traités. On pourrait multiplier les exemples de produits (opérations bancaires, consultation des comptes par internet, dossiers traités par les assurances,…). Et donc que signifie l’évolution du volume dans les services modernes? Sachant que pour certains services plus ou moins traditionnels, les indices de prix sont plus surs : coupe de cheveux, transport de marchandises, etc…

3/ Le résultat dans les services

Mais il y a l’autre aspect : le résultat des services rendus pour l’usager. Les comptes nationaux ne retiennent que des améliorations de la qualité de la production (« output« ), par exemple à travers une « meilleure » appréhension du volume des produits « nouveaux ». C’est en partie le cas des services aux entreprises. On en garde ici le principe mais en élargissant l’objet à des indicateurs de résultat (« outcome« ) pour l’usager. Ce résultat peut être appréhendé de différente manière comme dans l’éducation, la santé,… Mais il faudrait à l’avenir des études plus développées que des réponses fragiles à travers quelques tableaux et graphiques.

À cette complexité croissante, ne doit-il pas correspondre une diversité des approches statistiques ? Ne faudrait-il pas aussi mesurer la valeur des services « modernes » par la quantité de travail qui y est incorporée ou tout autre indicateur réel de leur activité, tel le résultat ? Les difficultés conceptuelles et pratiques que soulèvent ces approches alternatives ne peuvent empêcher que, au moins pour ces services, la question se pose.

Le résultat s’est-il amélioré dans certains services privés aux particuliers (activités financières, téléphonie, …) ou dans les services administratifs? Des innovations, présentées comme telles par les entreprises ou les administrations, le sont-elles vraiment pour l’usager? La plupart des services « modernes » aux particuliers (ceux dont la demande croît fortement, parfois de façon exagérée) ne sont plus personnalisés, avec un émiettement des responsabilités. Comment a évolué le résultat des services depuis 20 ans? On ne parle pas ici de la qualité des services numériques qui a explosé mais de la qualité des services classiques.

De même les erreurs de gestion, mêlées à des critères financiers ou des besoins d’économie, ne sont-elles pas en augmentation ? Les vérifications sont-elles moindres du fait de la numérisation (contrôle automatisé)? L’économie numérique ne profite-t-elle pas à une minorité qui sait s’en servir, renforçant ainsi les inégalités, les autres se débrouillant comme ils peuvent? Les exemples ne manquent pas de services qui ne fonctionnent pas vraiment bien :

- modification d’adresse d’un usager sans changement de numéro de téléphone que l’opérateur gère mal,

- changement perpétuel de logiciels alors que l’usager n’a pas eu le temps de s’adapter au précédent,

- difficultés pour ceux qui n’ont pas internet de répondre aux demandes de l’administration et d’obtenir satisfaction,

- réponse très lente des entreprises privées et des administrations aux questions simples des usagers,

- distributions tardives voire inexistantes des proclamations électorales dans les boîtes aux lettres,

- temps anormalement élevé passé par l’usager devant l’ordinateur pour faire avancer un dossier,

- plusieurs mois d’attente pour refaire des papiers d’identité ou pour obtenir un rendez vous médical à l’hôpital.

III – MONDIALISATION ET DIFFICULTÉS D’ÉLABORATION DES COMPTES NATIONAUX

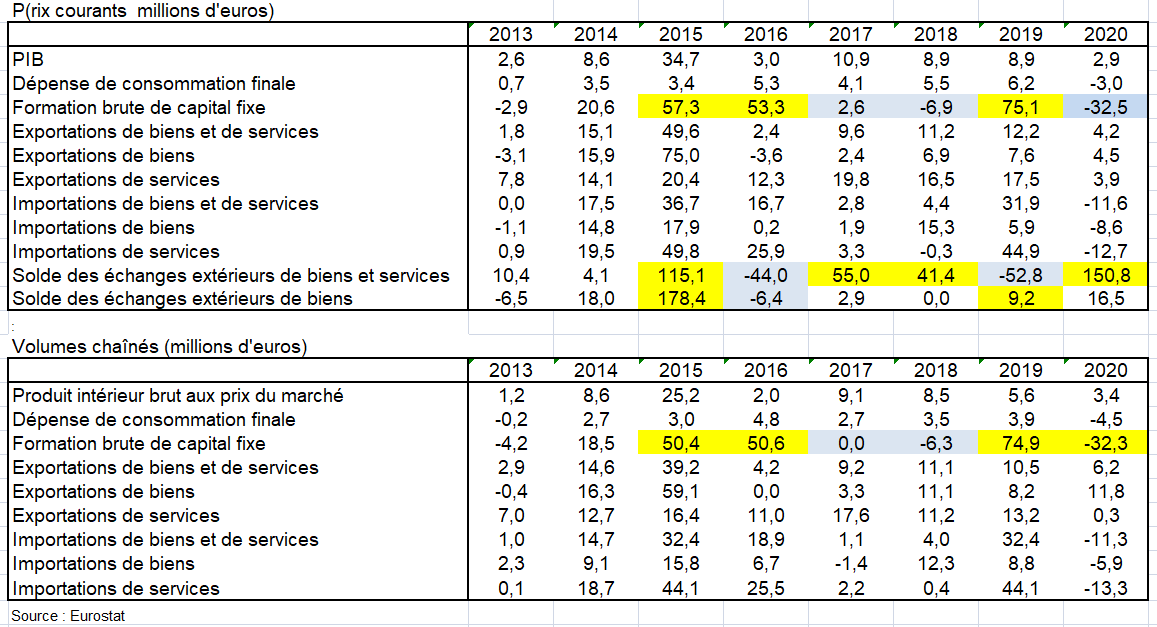

Les pratiques des multinationales qui créent des filiales dans des pays à fiscalité faible avec un ou deux salariés, mais avec une forte valeur ajoutée, modifient le PIB en valeur : cas irlandais en 2015, +34% (page PIB irlandais). Les salaires des informaticiens et des chercheurs sont bien enregistrés aux États Unis (approche « revenu » du PIB) mais les redevances de brevets et licences de reproduction de logiciel le sont en Irlande (approche « production »). Cette question illustre d’ailleurs celle de la mesure délicate du PIB par l’approche « production ». Certains lui préfèrent le calcul par l’approche « revenu ». Mais celle-ci ne permet pas de mesurer le PIB en volume.

D’autres difficultés viennent ainsi se greffer pour mesurer les chaînes de valeur mondiales (CVM), quand des grandes entreprises créent des filiales à l’étranger pour payer moins d’impôt et enregistrent artificiellement une partie de leur production dans ces pays sans qu’ils y aient des heures travaillées correspondantes (voir page chaînes de valeur mondiales).

Une entreprise américaine produit un logiciel original. En plus, elle « produit » une licence de reproduction, qui est achetée par une société chinoise. Cette dernière organise la commercialisation de ces CD-Rom dans le monde entier. Consciente de toutes les opportunités fiscales, la maison mère crée une entité ad hoc en Irlande dans le but de minimiser sa valeur ajoutée aux États-Unis et en Chine. Cette entité n’a pas d’employé (sauf un concierge…) mais a la propriété du logiciel et reçoit ainsi le paiement de la licence pour l’utiliser. L’unité irlandaise étant interne à la multinationale, cette dernière a la tentation de sous-évaluer la valeur de la vente du logiciel à l’Irlande, en y mettant un prix nul. Au contraire, pour faire paraître un profit en Irlande, elle donnera un prix élevé à la licence vendue par l’Irlande à la Chine. Si rien n’est corrigé, le PIB irlandais, et sa contribution dans les chaînes de valeur mondiales est surévalué, au détriment de celui de la Chine. Le PIB par habitant, très suivi, perd de sa signification (page Parités de pouvoir d’achat).

Des évolutions d’une année à l’autre du PIB irlandais et de ses composantes, en valeur et en volume chainés sont les suivantes. On a mis en jaune les hausses nettement plus fortes que celle du PIB et en bleu celles moins fortes. En 2015, la croissance du PIB irlandais à prix courants est de 34,7% et de 25,2% en volumes chaînés (voir page PIB irlandais).

Évolution des agrégats économiques de l’Irlande en % par rapport à l’année précédente

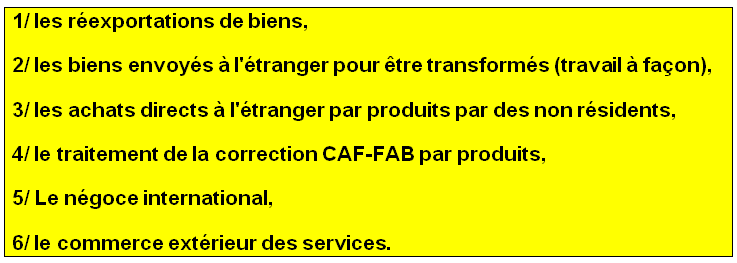

La mondialisation économique a ainsi conduit à un monde plus connecté ayant des répercussions profondes sur les modes de production, le commerce international, les investissements étrangers, la croissance économique, le marché du travail et de nombreux autres secteurs de l’économie. L’augmentation des interactions transfrontalières et l’ouverture croissante des nations posent également des problèmes de mesure aux fournisseurs de données micro- et macroéconomiques, tandis que l’interprétation et l’application des statistiques deviennent elles aussi plus difficiles.

Du fait de la mondialisation, l‘importance des frontières légales nationales tend à s’estomper et il pourrait devenir plus difficile d’appliquer les définitions classiques distinguant entre les activités économiques internes (domestiques ou nationales) et externes (étrangères). Il est, dès lors, plus problématique, dans certains cas, de définir la ligne de démarcation entre les unités économiques résidentes et non résidentes — une distinction majeure pour les statistiques macroéconomiques. Une mutation permanente de la balance des paiements est ainsi requise, afin de pouvoir lire et dire les évolutions économiques contemporaines, et poser le cadre général des voies et moyens de la mondialisation.

IV – DÉSINDUSTRIALISATION ET TERTIARISATION

Il reste que la désindustrialisation en France est sans précédent. On ne la retrouve pas à ce point dans les autres pays, sauf au Royaume Uni et en Grèce. Le solde extérieur devient déficitaire en 2003 et ne cesse de se dégrader depuis malgré des redressements épisodiques : – 49 Mds en 2020, voire -102 Mds en 2022 du fait surtout de l’énergie (page échanges extérieurs). Ce n’est pas du tout le cas de nombreux pays, à commencer par l’Allemagne (+193 Mds en 2020), les Pays-Bas, la Chine. D’autres États s’en sortent bien : pays scandinaves, pays de l’est de l’UE, la Russie (grâce à l’énergie), voire l’Italie (+61 Mds) ou l’Espagne (+16 Mds), etc . L’euro n’est donc pas le seul facteur explicatif de ce déficit.

La désindustrialisation est marquée par une baisse de l’emploi industriel, y compris énergie, de 2,5 millions de personnes entre 1974 et 2018, du fait de la concurrence étrangère et des délocalisations, avec une situation financière souvent difficile et des fermetures d’usines. Une étude du CEPII met en évidence un coût pour les salariés concernés. Tout d’abord, une part significative des salariés licenciés ne retrouve pas d’emploi. Près de 40 % des salariés licenciés dans le cadre d’un plan social dans l’industrie ne seraient plus en emploi un an après le licenciement, et plus de la moitié six ans après. Et ceux qui retrouvent un emploi subissent une baisse de salaire significative, surtout s’ils sont amenés à changer de secteur (en passant de l’industrie aux services) et s’ils sont peu qualifiés.

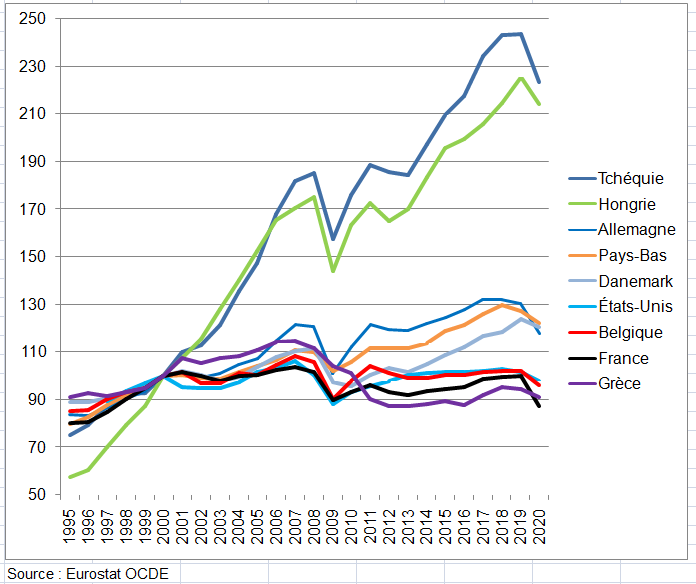

S’agissant de la production de l’industrie en volume (on dispose des données de quelques pays en utilisant aussi la base STAN pour les États-Unis), celle ci est moins élevée en France en 2020 qu’en 2000 (- 10%). Au contraire elle est bien plus élevée en Allemagne de près de +15%, aux Pays Bas voire dans les pays scandinaves (Danemark surtout pour l’industrie manufacturière du fait de la production d’éoliennes) même si la crise de 2008 a fortement affecté l’industrie dans tous ces pays. Le contraste est surtout marqué avec les pays de l’Est de l’Europe dont l’indice est proche de 200 en 2020.

Évolution de la production de l’industrie manufacturière en volume base 100 en 2000

Il y a aussi une pénurie de produits (pharmacie, composants électroniques, matériaux de construction, …) Les causes en sont multiples. Mais deux seraient principales en se cumulant : les stocks zéro (flux tendus) et la dépendance aux chaînes de valeur mondiales (page chaines valeur mondiales). Certains biens ne sont quasiment plus produits en France. Peu d’économistes évoquent ces pénuries qui peuvent expliquer en partie la baisse de la productivité du travail dans l’industrie depuis 3 ans.

Mais quelles sont les causes particulières de la désindustrialisation en France ? On s y intéresse car ce phénomène, assez complexe, fait référence à plusieurs variables : production, valeur ajoutée, emploi, solde des échanges extérieurs, coefficients budgétaires des ménages (page Consommation des ménages).

Il faut certes pondérer la désindustrialisation par l’externalisation des services. Plus l’industrie sous-traite des services qu’elle produisait auparavant, plus sa VA baisse. Mais si l’industrie a beaucoup externalisé des services en France, c’était avant 2000. Le coefficient technique des services par l’industrie (rapport des CI de services par l’industrie à sa production) a explosé entre 1970 et 2000. Depuis ce mouvement s’est ralenti à tel point que ce coefficient technique tend à se rapprocher entre l’Allemagne et la France. Un autre mouvement a pris le relai : certains groupes « industriels » produiraient de plus en plus de services (commercialisation après-ventes, sièges sociaux, etc…) en créant des filiales. Une partie de leurs services sont d’ailleurs vendus aux groupes eux-mêmes.

Une économie s’appauvrit-elle avec 10,5% des heures travaillées dans l’industrie manufacturière? Certes ce ratio est sous-estimé de plus de 1 % comparé aux autre pays du fait que l’emploi en France est en branche pure alors qu’il est en secteur d’activité ailleurs (Comptabilité nationale et comparaisons internationales). On note aussi qu’aux États-Unis, voire en Belgique et aux Pays-Bas, cette part est proche de celle de la France sans qu’il y ait appauvrissement de ces pays et déficit extérieur des produits industriels du moins dans les deux derniers pays. Mais il est vrai que ce ne sont pas partout les mêmes emplois tertiaires : aux Pays-Bas, forte proportion du transport et des services aux entreprises bénéfiques pour la Balance des Paiements; en Espagne, le tourisme (bénéfique aussi) et le commerce; en France et au Danemark, importance relative des emplois principalement non marchands, etc,… .

Peut-on produire efficacement des services sans base industrielle? Savoir si il faut produire des biens ou des services, et quels services (publics ou privés), tel n’est pas le propos ici même si ces questions sont essentielles ? Mais peut-on les financer, du moins les emplois non-marchands, sans un excèdent commercial industriel ? La qualité des services, moins exposés à la concurrence étrangère, même si leur part augmente dans les exportations, n’est-t-elle pas meilleure avec une base industrielle forte comme en Allemagne (19,4% des heures travaillées) ? On aurait pu attendre cette qualité de services supérieure en France du fait de leur importance (80% du PIB). Or est-ce vraiment le cas ?

Les réponses à ces questions ne sont pas simples. Certains économistes mettent en évidence une corrélation étroite entre la production industrielle par habitant des pays et leur PIB par habitant, l’indicateur habituellement utilisé pour mesurer la richesse d’un pays. D’autres établissent une relation entre la part de l’industrie dans le PIB et le solde des échanges extérieurs de biens : moins on produit de biens, moins en exporte et plus on en importe. Le déficit des seuls biens est de -65 Mds en 2020.

D’autres pensent que la frontière industrie-services est dépassée. L’investissement devient de plus en plus immatériel (logiciels, R&D,…); les emplois des ouvriers sont devenus bien plus importants dans les services que dans l’industrie tandis que les emplois de fonction de services ne cessent d’augmenter dans l’industrie, en représentant largement plus de 50%.

Mais les chiffres ne sont-ils pas encore plus complexes à analyser? On peut par exemple observer que les services représentent 4/5 des effectifs en France. Toutefois la part de la consommation effective des ménages en volume des services n’y a pas tant augmenté depuis 1960 (+4 points, dépassant 60% en 2018). Les transactions de biens représentent 4/5 des échanges extérieurs dans le monde. Mais les exportations de services numériques ou d’autres tel le tourisme sont essentielles pour certains pays (États-Unis, Royaume-Uni,…) qui compensent en partie ou même totalement (Espagne) leur déficit du solde des échanges de biens.

L’approche fonctionnelle de la consommation des ménages ne montre-t-elle pas d’ailleurs que biens et services sont imbriqués comme dans la santé (soins hospitaliers et médicaments) ou dans le numérique (biens informatiques et services d’information-télécommunications ou logiciels) ? De même, il est difficile de distinguer les logiciels « embarqués » dans les matériels informatiques pour le calcul de la FBCF (voir page La FBCF). Il n’est pas simple enfin de calculer des indices de prix quand les achats de smartphones se combinent avec des abonnements.

V – UNE MÉTHODE ATYPIQUE EN FRANCE

Les premiers TES, appelés tableaux input-output, ont été inventés dans les années trente par Wassili Leontief, un économiste américain d’origine russe, qui les utilisa d’abord pour analyser l’évolution de l’économie, ensuite pour la prévision et la simulation [3]. Évalué en valeur et en volume, contrairement au TEE, le TES permet de calculer le PIB en volume et ses composantes. Tous les pays du monde font ce calcul du PIB en volume parfois de manière parallèle à celui en valeur en arbitrant les deux PIB simultanément (Pays-Bas, Danemark, Norvège,…).

Le TES permet aussi une description de l’interdépendance entre les branches à l’aide de coefficients technico-économiques. C’est dans cette optique que les comptables français ont choisi d’établir un TES par branche pure. Un document « méthode de comptabilité nationale » de la base 1959, précise [4] : «L’INSEE avait établi pour l’année 1951 un système de tableau rectangulaire où figuraient les achats et les ventes des entreprises classées en secteur d’activité d’après leur activité principale. Ce schéma donnait une description relativement fidèle de la complexité économique, mais il ne facilitait pas les projections. Ce n’est pas pour des raisons théoriques que les comptables nationaux français ont abandonné pour l’étude de la production, la notion de secteurs d’activité, mais pour des raisons pratiques liés aux besoins de la projection et à l’existence d’informations sur les productions et les matières premières nécessaires pour effectuer de telles productions ».Il est vrai que la planification constituait à l’époque l’outil majeur de la politique économique.

Mais on s’est de moins en moins intéressé aux aspects technologiques du TES pour mieux prendre en compte la la financiarisation (page Financiarisation pays).

Le TES (TRE dans les autres pays) donne un aperçu :

– de la structure des coûts de production;

– du revenu généré dans le processus de production;

– des flux de biens et services produits dans l’économie nationale;

– des flux de biens et services de et vers l’étranger.

Le TRE a plutôt une fonction de synthèse statistique à partir des sources de base (enquêtes auprès des entreprises, données de la comptabilité publique,..) [5]. Il s’agit ainsi d’établir les lacunes et les incohérences dans les sources utilisées ou d’améliorer la cohérence, la plausibilité et l’exhaustivité des données contenues dans ces tableaux. Les pays étrangers établissent des TRE par branche d’établissement (ou secteur d’activité) en colonne.

Le TES symétrique est, lui, élaboré dans tous les pays à partir du TRE à des fins analytiques (voir page TES Symétrique). Une étude allemande présente le volume de travail rémunéré et non rémunéré, exprimé en unités de temps et en valeurs monétaires [6]. À cette fin, les données sur l’emploi du temps sont combinées au TES symétrique et à sa matrice inverse. Bien que celui-ci fournisse des informations sur les contributions directes et indirectes des secteurs d’activité au PIB traditionnel, les données d’emploi du temps déterminent la charge de travail rémunérée et non rémunérée. Ainsi, on peut évaluer un PIB «élargi», défini comme la somme du PIB traditionnel et de la production des ménages (sans salariés). Quand on sait la remise en question du PIB comme indicateur de bien-être, on voit l’intérêt de telles études.

1/ la méthode française

Plutôt que de s’harmoniser aux normes internationales (TRE), les comptables français se sont attachés à améliorer de nombreux points du TES : calage du PIB sur l’approche « revenu » et refonte du TEI en base 2000, meilleure estimation de l’appréciation sur stock, et mesure de l’activité dissimulée en base 2005, de l’investissement en R&D en base 2010, du commerce extérieur en base 2014, intégration du trafic de drogue dans le PIB, plus récemment réflexion sur la prise en compte de l’économie numérique et l’économie collaborative, autant de progrès.

Les évolutions des statistiques d’entreprises par secteurs d’activité et des comptes nationaux par branche pure peuvent diverger sans que ceci soit trop gênant du fait même des différences conceptuelles.

En outre, la France est l’un des seuls pays à rétropoler des comptes sur une période très longue, gage de qualité des comptes trimestriels, comme ceci a déjà été dit.

Il est aussi parfois plus parlant d’un point de vue économique de « parler » en branche 0lutot qu’en secteur d activité. On parle ainsi de l’emploi ou de la production de la branche automobile ou de la construction. Les organismes professionnels comme le CCFA dans le domaine automobile, s’intéressent aux immatriculations de voitures neuves et non à la production du secteur d’activité automobile qui peut inclure des activités secondaires de services et autres.

La méthode française combine enfin une grande richesse de sources (ainsi la consommation commercialisable), voire de sources spécifiques (agriculture, construction,…) pour élaborer des ERE en ligne par produits.

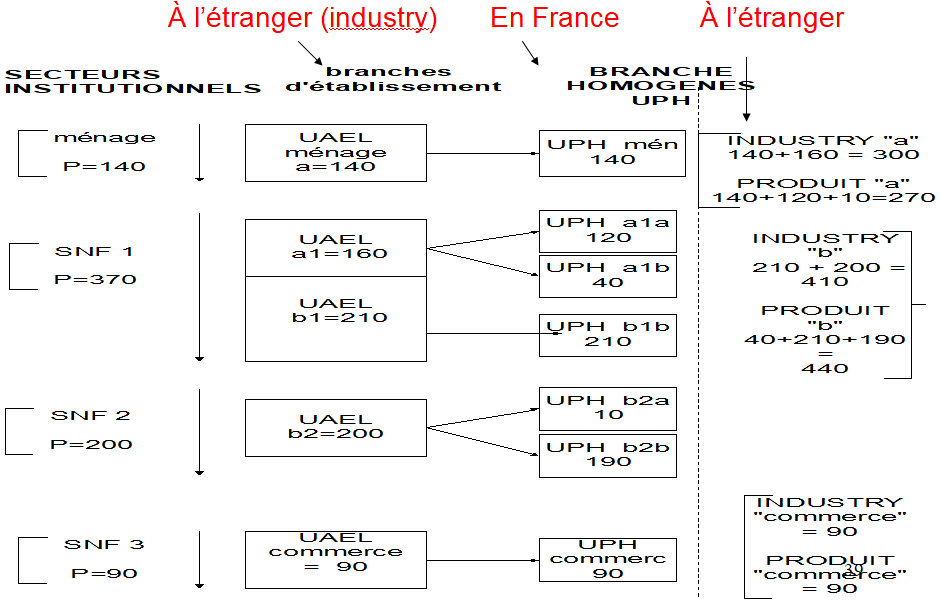

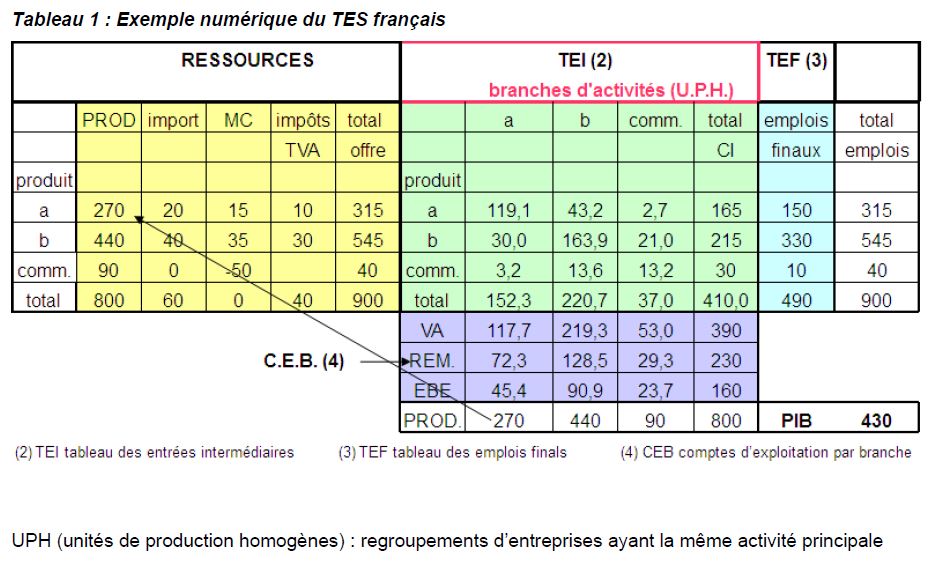

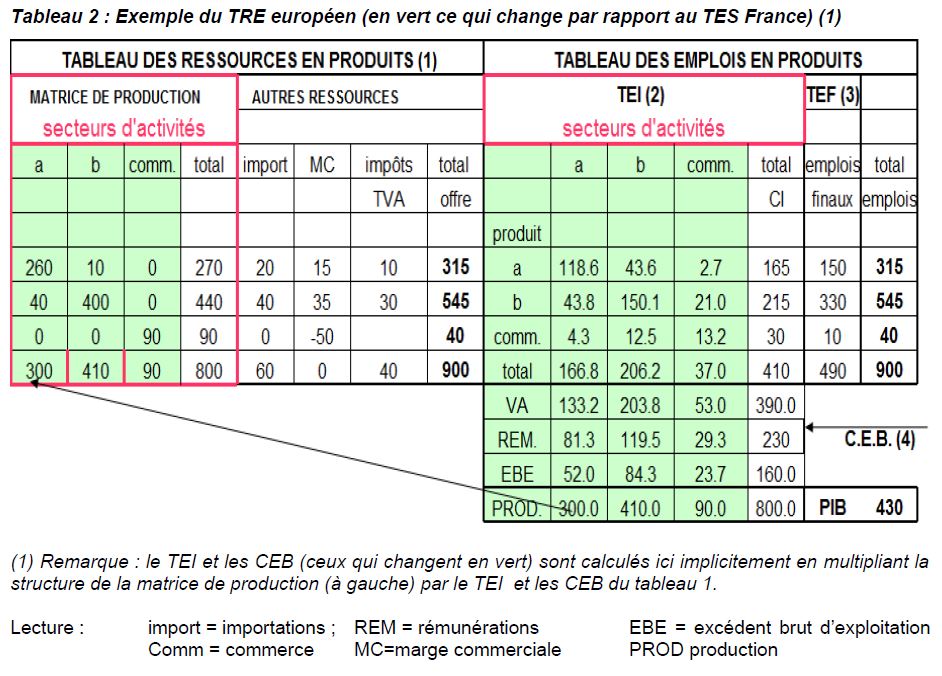

Pour montrer la différence entre le TES français et le TRE des autres pays, prenons l’exemple d’une économie fictive avec 4 unités institutionnelles, un ménage, et 3 entreprises ; celles ci ont des UAEL (unité d’activité économique locale ou établissement, unité de base du TRE) lesquelles ont une activité principale et des activités secondaires ce qui permet de définir des UPH (unité de production homogène; une branche pure regroupe des UPH qui produisent le même produit).

Le schéma suivant lit ainsi : la production de l’«industry» (branche d’activité principale en français) (a) est de 300 dont 140 proviennent du ménage (a) et 160 de l’UAEL (1), appartenant à la SNF (1), qui a deux produits : (a) pour un montant de 120 et (b) pour un montant de 40. Celle ci a aussi une autre UAEL (2) qui a une activité principale (b) pour un montant de 210. Au total la production du produit (a) provient du ménage pour 140, de l’UAEL (1) appartenant à la SNF (1) pour 120 et 10 de l’UAEL appartenant à la SNF (2), soit un total de 270.

Un exemple fictif reconstitué à partir du SCN 2008 et du SEC 2010

Les « lignes » des ERE sont apparemment inchangées entre une présentation sous forme du TES français (où les colonnes sont des branches pures) et des TRE étrangers (où les colonnes sont des branche d’activité principale) : dans les deux tableaux suivants, les ressources du produit (a) sont ainsi de 315 dont 150 d’emplois finals.

De même, le PIB est inchangé (430).

Seules sont affectées la structure interne du Tableau des Entrées Intermédiaires (TEI) et des CEB (tableaux 1 et 2 ci dessous). Le TEI et les CEB « étrangers » sont ici calculés en multipliant la structure de la matrice de production du tableau 2 par le TEI et les CEB du tableau 1.

Peu de pays enquêtent à la fois des entreprises et des UAEL avec leur décomposition des ventes par branche. Bien souvent, les pays (Allemagne, Pays Bas, France) enquêtent des entreprises dont on connaît les ventes par branches et seulement la structure du compte de résultat des entreprises (pas pour les branches), autrement dit la structure du compte de production et d’exploitation en comptabilité nationale.

La notion d’entreprise a aussi évolué : on enquête désormais des entreprises « profilées » (EP) (voir Profilage d’entreprise et TES). Mais cette nouveauté n’a rien à voir avec la spécificité du TES français. Les autres pays sont aussi amenés à enquêter des EP.

2/ Comparaison des méthodes étrangères et de la méthode française

Le manuel récent de l’ONU dit qu’il n’y a pas de règle absolue sur le choix d’accorder la priorité aux colonnes ou aux lignes du TRE [8]. Cela dépend des enquêtes de base et des pratiques nationales spécifiques en matière de comptabilité nationale, ainsi que des indicateurs tels que la qualité et la couverture des données. Cependant, il est recommandé de démarrer le processus d’élaboration du TRE en colonne car les données sont issues des sources de base. Il ajoute :

« À condition que les résultats de l’enquête du cadre achats soient disponibles et qu’on connaisse bien les comptes de production, donc la VA et la CI, la méthode des « intrants » (colonne) est la meilleure option pour identifier les coûts des branches d’activité (secteurs d’activité). La méthode des «ERE», donc les lignes, peut également être utilisée dans une première étape, même si plus tard ces ERE seront changés pendant le processus d’équilibrage. En effet, si les ERE sont élaborés à un niveau très détaillé, l’on sera capable de décomposer les consommations intermédiaires entre certaines branches d’activité, même en l’absence d’informations directes sur les structures de coûts. Il existe des produits spécifiques, par exemple, les navires, les avions militaires, le nucléaire, les carburants, etc. où la méthode des ERE pourrait être préférée ».

Ainsi, il est possible de faire des ERE par exemple en 2600 produits comme le font les Allemands où il affectent une ressource à un emploi bien précis ou de disposer de plusieurs sources pour faire un ERE correct comme en France (construction, agriculture,..). Mais les colonnes (comptes de production et d’exploitation) des TRE étrangers sont mieux estimées que dans le TES français : elles s’appuient directement sur les sources statistiques, notamment celles des entreprises ou parfois des UAEL (voir page Comptabilité nationale et comptabilité privée). Les colonnes du TES français sont estimées moyennent des hypothèses de technologie (voir page Tableau ressources emplois).

Au delà de questions importantes comme la mesure des variations de stocks ou des marges de commerce par produits (Variations de Stocks, Comptes du commerce,…) pour lesquelles on propose différentes méthodes d’estimation, plusieurs points devraient être améliorés dans le TES français. Certains (voir ci-dessus) ne sont pas liés au choix par secteur d’activité ou par branche pure.

VI – S’INSPIRER DES MÉTHODES ÉTRANGÈRES POUR ESTIMER LE PIB ?

Peut-on estimer le PIB en se rapprochant de la méthode des autres pays ? En France, la PIB de l’approche « revenu » issu du TEE sert de cible au PIB des autres approches, en particulier à celui de l’approche « demande » des ERE (PIB mondial). Il n’ y a qu’au Royaume-Uni et en Irlande que le PIB de l’approche « revenu » est comparé aux PIB des deux autres approches, et donc pas comme cible. Dans presque tous les autres pays, le PIB retenu est un montant moyen entre le PIB des approches « demande » et « production » sauf en Suède et aux États-Unis où le PIB est celui de l’approche « demande » (Calcul du PIB dans plusieurs pays).

Il est clair qu’un équilibrage simultané du TEE et des ERE apporte davantage de fiabilité qu’une procédure consistant à équilibrer le TEE sans utiliser l’information que pourraient apporter les ERE. Autrement dit, faut-il privilégier quelques sources jugées plus fiables ou considérer qu’aucune donnée n’est parfaite et se donner le droit de modifier l’ensemble des comptes de manière à distordre au minimum leur structure, ce qui est généralement la meilleure solution en termes de qualité du résultat, mais peut être pas en termes de temps ? Certains pays n’arbitrent pas les ERE (approche « demande »), même si ils accordent une importance croissante aux comptes des secteurs institutionnels en ajustant au mieux le solde des comptes non financiers (capacité ou besoin de financement) au solde des comptes financiers : Danemark, Norvège,.. (page Comptes financiers et non financiers).

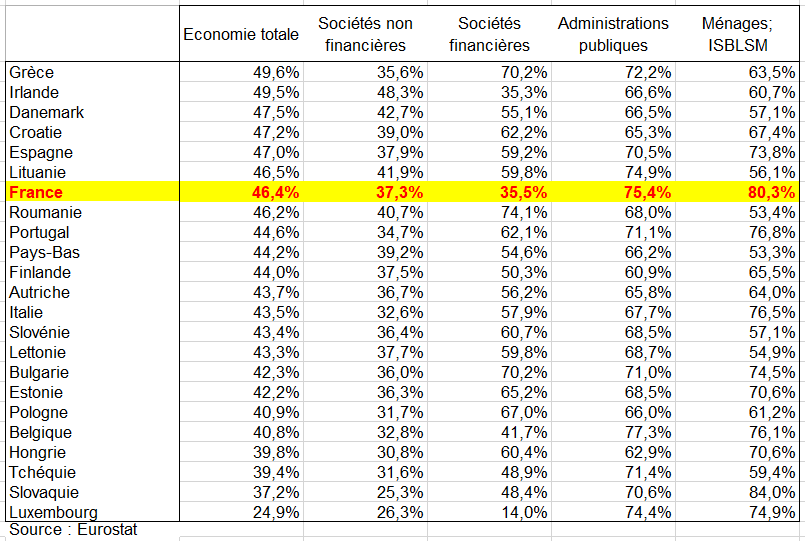

Mais l’approche « revenu » est-elle si fiable ? D’abord, il ne s’agit pas d’évaluer les revenus reçus par les unités institutionnelles résidentes (salaires, etc…). Aucun pays au monde (sauf peut-être les États-Unis) n’utilise cette méthode. Selon cette approche, la VA est partout calculée comme le solde entre la production et les CI. Le calcul de la VA des ménages semble poser problème (voir page Ménages et ISBLSM). Le taux de VA des ménages est supérieur en France à celui des autres pays (tableau suivant) : deux branches sont concernées : l’action sociale et les loyers « imputés » que se versent les ménages quand ils sont propriétaires. Si on met à part les sociétés non financières dont le taux de VA est presque le même en France que dans la moyenne des pays européens, d’autres VA mériteraient d’être regardées de plus près en particulier celles des sociétés financières et des ménages.

Taux de valeur ajoutée (VA / production) par secteurs institutionnels en 2022 en %

Dans le tableau suivant le PIB « revenu » est de 12700; le PIB « demande » est de 12550 à partir des E.R.E.. En France, on modifie els ERE de manière à se caler sur le PIB « revenu » (ligne arbitrage France) : par exemple, on rehausse de 100 la FBCF des SNFEI (1850 au lieu de 1750) ainsi que la CF des ménages (+50). Mais ne peut-on pas trouver un montant intermédiaire du PIB, certes plus proche de celui issu de l’approche « revenu » que de celui de l’approche « demande » ,par exemple 12650, ou vérifier pour une prochaine base le calcul de la CI des ménages et donc de la VA ?

Sans compter que le PIB de l’approche « demande » étant égal à la somme des emplois finals moins les importations, le calage sur l’approche revenu revient à arbitrer surtout la FBCF et les variations de stocks utilisateurs, dans une moindre mesure la consommation finale des ménages (CFM), alors que sa part dans les emplois est de 70%. Celle-ci serait mieux connue que la FBCF aussi bien globalement que par produits ce qui reste à prouver pour certains produits (services hors télécommunications) (voir page Consommation des ménages).

VII – VERS LA CROISSANCE ZÉRO ?

Les autres pays continuent de calculer le PIB en valeur selon les approches « demande » et « production » puis à le calculer en volume. Faut-il calculer le PIB en terme de revenus uniquement en valeur ou bien l’estimer aussi en volume selon les méthodes classiques, quitte à trouver de nouveaux indicateurs dans les économies avancées touchées par un très net ralentissement de l’activité économique (voir page Crises économiques et comptabilité nationale) ?

On ose espérer que les comparaisons internationales de la croissance du PIB restent possibles même si l’effet qualité est peu pris en compte dans de nombreux services modernes. On a vu que le volume de la valeur ajoutée calculée par solde, et les gains de productivité du travail des services ne sont pas simples à mesurer. Mais on fait quand même des comparaisons internationales pour analyser la dynamique de la croissance depuis 2000.

La non-additivité des séries en volume chaînés pose aussi problème pour le calcul des contributions à la croissance (dont la formule traditionnelle repose sur l’additivité des séries traitées). Les agrégats ne peuvent pas être obtenus directement comme la somme des niveaux inférieurs ; ceci rend plus complexe l’élaboration des comptes, ainsi que leur présentations aux utilisateurs (page Vers des prix chaînés équilibrés ?).

Selon Daniel Cohen, il y a aujourd’hui deux écoles, l’une pessimiste, et l’autre optimiste. Au delà de la tendance vers la croissance zéro, la question est de savoir si on mesure bien le PIB en valeur et en volume en comptabilité nationale? Certains économistes avancent que la croissance du PIB en volume est sous-évaluée entre 0,5% et 1%. D’autres pensent que cette question se pose dans tous les pays et que les indices de prix s’améliorent dans ne nombreux services tels ceux aux entreprises.

1/ Les pessimistes

La première école, faisant plus ou moins confiance aux chiffres de la comptabilité nationale, dit en substance que la croissance est morte, car le progrès technique a disparu. Après épuisement des grandes idées, des innovations, on se trouverait dans une période de stagnation. Une variante de ce pessimisme s’est développée, selon laquelle on peut s’attendre à des progrès techniques, mais seulement dans le domaine médical. Ce pessimisme a été pointé récemment par Larry Summers en 2014 (US Economic Prospects: Secular Stagnation, Hysteresis and the Zero Lower Bound) et Robert Gordon en 2016 dans The Rise and Fall of American Growth.

Pour un peu, le monde de R. Gordon est relégué à ce qu’il était avant 1770 et le début de la première révolution industrielle en Angleterre. Une société où l’on n’invente pas grand-chose, où l’on se méfie du progrès et où la croissance est faible. Faut-il s’en réjouir comme le font les « décroissants »,? La troisième révolution industrielle, celle de l’informatique et de l’Internet, n’apporterait pas des gains de productivité en importants : «Cette troisième révolution a été un échec, regardez, il y a toujours des banquiers, des médecins, des enseignants, des commerçants ; toutes ces innovations ont un peu changé leur travail, c’est tout.». La productivité du travail diminue même de -5% en France entre 2019 et 2022 même si il y a de nombreuses causes différentes de celles évoquées par R. Gordon. Mais cette évolution signifie néanmoins que les emplois créés ne sont plus « productifs ».

«Avant 1870, la croissance mondiale était faible. Entre 1870 et 1970, la seconde révolution industrielle aux États-Unis a bouleversé tous les champs de l’économie et les modes de vie. En quelques décennies, les grandes inventions se sont combinées pour offrir aux Américains l’accès à l’eau courante, à l’électricité, au téléphone. La voiture a révolutionné les transports. Les progrès fulgurants de la médecine ont allongé l’espérance de vie. Ces changements se sont accompagnés d’une forte hausse de la productivité par tête et de la croissance. Or, qu’observe-t-on depuis les années 1970 ? Il y a toujours des innovations. Mais la productivité globale des facteurs, qui mesure la part de la croissance liée au progrès technique, s’affaiblit. Les TIC en tant que technologies génériques ne soient pas l’équivalent de ce que furent la machine à vapeur, le moteur électrique, ou encore l’automobile, ni même à la mesure du progrès médical. En ce cens les TIC seraient d’ores et déjà rentrés dans la zone des rendements décroissants . »

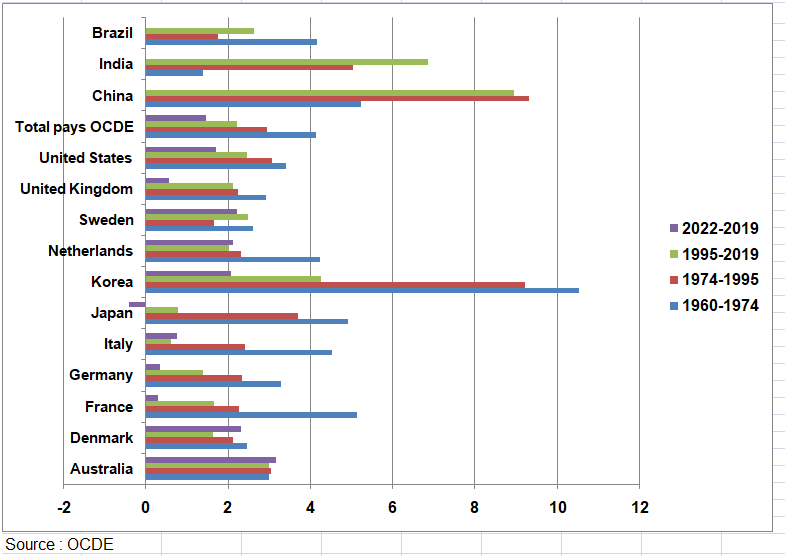

Depuis 1970, le taux de croissance ne cesse de diminuer sauf dans quelques pays (scandinaves notamment) et bien entendu dans des pays de l’hémisphère Sud comme la Chine et l’Inde (graphique suivant), reflétant un pessimisme marqué à l’idée d’une telle croissance à long terme Depuis 2019, les pays développés, notamment en Europe, peinent à dépasser 0,5 % de croissance par an. Certes il y a eu le Covid mais on aurait pu s’attendre à plus qu’un rattrapage en 2021-2922 et les prévisions ne sont guère optimistes pour 2023-2024.

Taux de croissance en volumes chaînés en dollars convertis avec les PPA et année de référence 2015

Pour expliquer ce phénomène, R. Gordon met en avant différentes explications contraires, qui mettent désormais hors de portée une forte croissance : l’endettement croissant des agents économiques (secteur privé et public), le coût de la lutte contre l’environnement, l’inefficacité croissante des systèmes d’éducation, l’accroissement des inégalités et le déclin du progrès technique. Ce dernier facteur serait le plus préoccupant : il montre que les innovations majeures, les « low-hanging fruits », ont déjà été cueillies. À ces facteurs d’offre s’ajoutent certains facteurs de demande : la croissance entre 1990 et 2020 aurait été gonflée artificiellement par des cycles d’endettement, des politiques accommodantes qui soutenaient tant bien que mal la demande, laquelle serait aujourd’hui structurellement faible, d’où la stagnation économique actuelle.

Selon D. Cohen, indépendamment de la montée récentes des inégalités et donc de la progression faible du revenu médian aux états-Unis de +0,4% par an, « il y avait auparavant une relation de complémentarité entre le progrès technique et le travail, qui a permis à toute la société de devenir productive. Les agriculteurs quittaient les champs en raison des progrès de la productivité agricole, et ils devenaient encore plus productifs à l’aide des machines qu’ils faisaient tourner à l’usine. La situation est aujourd’hui radicalement différente ».

Robert Boyer évoque la production de l’homme par l’homme, au sens général de l’éducation, la santé, la culture, l’aide à domicile,… dont la montée des dépenses en valeur est bien plus forte que celle des biens informationnels (TIC) et plus encore façonnent le mode de vie; or ces services sont intensifs en main d’œuvre de qualifications très variées; en conséquence dans la majorité des cas, les gains de productivités sont très modérés, puisqu’il s’agit d’activités tertiaires typiques. Un double constat peut être fait : le numérique s’impose partout, et pourtant la croissance ne décolle pas. Le progrès technique existe mais la productivité n’augmente presque plus.

Ainsi, la croissance stable et pérenne semble aujourd’hui hors d’atteinte, en raison de facteurs d’offre et de demande que les politiques économiques peinent à contrer.

2/ Les optimistes

Pourtant, certains économistes soulignent l’importance sous-estimée du progrès technique. Mais celui-ci suffit-il à remédier aux maux économiques et écologiques actuels ?

D’abord, les usages commerciaux des TIC ne débutant vraiment qu’à la fin des années 2000, il faudrait attendre une ou plusieurs décennies pour que se manifestent dans leur intégralité les bénéfices correspondant. C’est ce que suggère le précédent du moteur électrique et de son impact sur l’organisation industrielle et la productivité. L’argument vaudrait en fait surtout pour les services et les petites entreprises innovantes car l’informatisation a en fait commencé dans l’industrie dès les années soixante dix.

De plus, cette idée selon laquelle les économies développées seraient bel et bien enlisées dans la stagnation n’a rien d’une fatalité, surtout à long terme. À ce titre, Joel Mokyr se veut plus optimiste, considèrant que la révolution des technologies de l’information et des télécommunications (TIC) et du numérique ainsi que la mondialisation des échanges vont permettre à l’innovation et à la croissance de prospérer comme jamais auparavant.

D’autant que d’autres économistes avancent que la croissance du PIB en volume serait sous-évaluée parfois de 1% par an dans les pays développés, allant pour certains jusqu’à rejeter ce calcul, considérant que la mesure des revenus est la plus correcte (approche « revenus » du PIB) (voir chapitre 7).

D’une part, les évolutions de prix à qualité constante des services modernes ou des biens faits sur mesure seraient difficiles à connaitre, sous l’effet des produits de l’économie numérique. Il ressortirait d’analyses microéconomiques et d’études de cas que ces technologies faciliteraient les réponses des entreprises au aléas, qu’elles élargissent le choix des consommateurs et surtout qu’elles facilitent la livraison de nouveaux biens mieux adaptés aux exigences des entreprises comme des consommateurs, autant d’atouts plus ou moins pris en compte dans l’évolution des volumes de ces produits.

D’autre part, c’est la mesure de la production en volume elle même qui fait problème pour les biens et les services liés à l’information (TIC). Selon que l’on recourt soit à des indices de prix hédoniques, soit à des indices tirés des statistiques de production, une incertitude s’introduit dans la mesure des performances du secteur producteur de biens et services informatiques. Les comparaisons internationales montrent ainsi de fortes divergences des prix de ces produits alors même que la diffusion de ces technologies laisserait supposer une certaine convergence des prix entre pays. Des économistes pointent alors des divergences de méthode pour mesurer les changements de qualité de ces produits et se servent de l’écart entre pays dans la dynamique de prix comme étalon de l’erreur de mesure du partage volume‑prix.

Les comparaisons internationales montrent d’ailleurs de fortes divergences des prix de ces produits alors même que la diffusion de ces technologies laisserait supposer une certaine convergence des prix entre pays. Ces économistes pointent alors des divergences de méthode pour mesurer les changements de qualité de ces produits et se servent de l’écart entre pays dans la dynamique de prix comme étalon de l’erreur de mesure du partage volume‑prix.

Il est vrai que le partage volume-prix est devenu difficile dans une économie numérique et dans une économie où les biens se vendent en même temps que des services. Ainsi la production réelle des services de télécommunications aurait été largement sous‑estimée au Royaume Uni. La quantité de données transmises par réseau de télécommunications affiche une croissance exponentielle entre 2010 et 2017. Logiquement, cette forte amélioration devrait générer une forte hausse des volumes. Or la VA en volume de ces services a diminué de 8% sur cette période. La hausse des prix est de 3%. Des méthodes alternatives, prenant en compte la croissance de la consommation de données, aboutiraient à une forte baisse des prix.

De même, la rapide obsolescence des matériels rend difficile la ligne de partage entre consommation intermédiaire et FBCF. François Lequiller notait que les comparaisons étaient ainsi rendues délicates par la différence de conventions comptables. Symétriquement, l’accès souvent gratuit à un vaste ensemble d’informations n’est cependant pas repris dans le PIB. Les avantages tirés de la diffusion des biens et services informationnels grâce à la toile peuvent être ainsi sous-estimés ce qui expliquerait que le relèvement de la productivité de services ne soit pas à la hauteur des anticipations suscitées par la nouvelle économie.

Et Daniel Cohen d’ajouter « Le progrès n’est pas de même nature, il ne s’agit plus de produire des biens, mais de produire de l’information. Qui plus elle est souvent gratuite (donc non enregistrée dans le calcul du PIB) tel Wikipédia ou les nombreux avantages que procure internet : vidéo gratuite, paiement des achats en ligne dans aller au magasin, à la gare, etc …. Cela ne créera jamais une croissance au sens habituel du terme. Quand tout est numérisé et gratuit, ce qui a de la valeur, c’est ce qui a échappé à cette gratuité, ce sont les biens positionnels : où j’habite, où j’envoie mes enfants à l’école, puis-je être soigné dans de bonnes conditions… ».

Certes mais d’autres d’économistes estiment que le PIB, ainsi que sa croissance en valeur et en volume, sont surestimés car ils ne prennent pas en compte la dégradation des actifs naturels liée en grande partie au réchauffement climatique et l’épuisement des ressources naturelles. Que signifie le PIB en volume dans une économie qui produit de plus en plus de biens jetables et polluants, etc… ?

On s’efforcera de montrer juste que la croissance ne serait pas sous-estimée en France relativement aux autres pays. Le calcul du PIB en volume à partir des approches « demande » et « production » est fait dans tous les pays, ce qui montre l’importance du PIB en volume (voir page Calcul du PIB dans plusieurs pays). Mais il est aussi de plus en plus reconnu que le PIB n’est pas un indicateur de bien-être social et environnemental (page PIB et bien-être).

Va-t-on vers une croissance très faible voire quasi nulle dans certains pays de l’Europe de l’Ouest (page PIB mondial pays) ? Quoi qu’il arrive il y aura toujours du changement. La réévaluation de l’impact des « biens et services numérique » tient aussi bien à leur rôle dans la performance des entreprises que dans l’évolution du mode de vie.

VIII – COMMENT PRENDRE EN COMPTE L’ENVIRONNEMENT ?