Les comptes de services ainsi que les études sur les services ont pris de l’ampleur avec l’importance croissante des services, notamment ceux du numérique, tels les logiciels. Ils sont présentés en Commission des comptes de services. Le passage à la base 2010 ne se limite pas à l’adoption des préconisations du nouveau SEC : de nombreuses améliorations méthodologiques ou de sources ont été introduites, qui ont elles aussi un impact sur les niveaux des agrégats économiques. On n’étudie pas ici tous les comptes des services marchands mais ceux qui sont le plus intéressants : logiciels, ingénierie, location immobilière, etc.. . Pour la première fois dans l’histoire des crises économiques, les services ont été autant affectés que l’industrie.

De plus en plus, le commerce international des services est une composante importante et un moteur clé de la mondialisation économique. De nombreux services sont devenus marchands grâce à la numérisation, tels que la santé, l’éducation et les services aux entreprises. Dans le même temps, de nombreux « nouveaux » services ont été lancés sur les marchés internationaux par le biais des technologies de l’information et de la communication (TIC), du commerce numérique et des plateformes numériques, entraînant la création de tout nouveaux marchés.

Le secteur des services aux entreprises s peut être considéré comme fournissant des intrants clés dans la production d’autres biens et services. En tant que tel, il apporte une contribution importante à l’ UE économique, favorisant la compétitivité et la croissance. Le secteur des services aux entreprises s’est développé ces dernières années : cette croissance a été soutenue par le développement de nouveaux services et de tâches plus spécialisées (dont la gestion des chaînes d’approvisionnement et des réseaux de production internationaux), mais reflète également des niveaux accrus d’externalisation vers des fournisseurs externes. Ces changements ont incité le secteur des services aux entreprises à devenir de plus en plus mondialisé. De plus, les changements technologiques ont permis aux petites entreprises de pénétrer des marchés de niche où auparavant elles n’avaient peut-être pas l’échelle nécessaire pour commercer à l’échelle international.

Service accounts and service studies have grown in importance with the increasing importance of services, especially digital services such as software. They are presented in the Service Accounts Commissione. The transition to the 2010 base is not limited to the adoption of the new ESA recommendations: many methodological or source improvements have been introduced, which also have an impact on the levels of economic aggregates. Not all market service accounts are studied here, but the most interesting ones: software, engineering, real estate rental, etc,… . For the first time in history, an economic crisis is affecting services industry as much as manufactured goods industry.

Increasingly, international trade in services is an important component and key driver of economic globalisation. Many services have become tradable due to digitalisation, such as health, education and business services. At the same time, many “new” services have been launched on international markets by means of information and communication technologies (ICT), digital trade, and digital platforms, leading to the creation of brand new markets.

The business services sector can be viewed as providing key inputs in the production of other goods and services. As such, it makes an important contribution to the EU economy, promoting competitiveness and growth. The business services sector has expanded in recent years: this growth has been underpinned by the development of new services and more specialised tasks (including the management of supply chains and international production networks), but also reflects increased levels of outsourcing to external suppliers. These changes have provided a stimulus for the business services sector to become increasingly global in nature. Furthermore, technological changes have allowed smaller businesses to enter niche markets where previously they may have lacked the scale to trade internationally.

«Un service vaut ce qu’il coûte», Victor Hugo

«La part du secteur tertiaire dans l’emploi total en France a gagné 11 points au cours des quatre dernières décennies. En revanche, la part de l’industrie s’est quasiment réduite de moitié sur la même période (-13 points), notamment sous l’effet de la forte expansion du secteur tertiaire ; celles de l’agriculture et de la construction ont perdu respectivement 7 et 3 points.», Marine Rabreau

° Les services marchands sont entendus au sens strict et correspondent au champ défini dans la nomenclature d’activités française révision 2 (NAF rév. 2, 2008) par les sections hébergement et restauration (I), information et communication (J), activités immobilières (L), activités spécialisées, scientifiques et techniques (M), activités de services administratifs et de soutien (N), enseignement marchand (P), activités de santé marchandes (Q), arts, spectacles et activités récréatives (R) et autres activités de services (S). Les services marchands ainsi définis représentent 32 niveaux G et 65 niveaux H de la comptabilité nationale. Les activités immobilières incluent les loyers que les propriétaires auraient à payer s’ils étaient locataires du logement qu’ils habitent [1] (les nombres entre crochet renvoient à la bibliographie en bas de page).

1 – Comptes des services marchands et changement de base

° Plusieurs notes de méthode ont été rédigées à l’Insee. On développe quelques points importants : équilibres ressources emplois de certains produits comme par exemple les logiciels ou la location de biens immobiliers ( loyers réels) ou les loyers imputés. Les comparaisons internationales sont en outre très utiles.

° Hors enseignement marchand et activités de santé marchandes, les services marchands font l’objet d’un rapport annuel de la Commission des comptes des services [2].

° Des travaux nouveaux ont mobilisé le dispositif d’Élaboration des Statistiques Annuelles d’Entreprises (Ésane) : pour évaluer la FBCF incorporelle des entreprises non financières (ENF), à partir des données comptables (notamment pour les logiciels), ou la consommation des ménages, notamment à partir de la ventilation du chiffre d’affaire par type de clientèle. L’exploitation des données du compte satellite du logement a permis d’améliorer l’évaluation de la production des ménages en service de location immobilière .

° Les méthodes d’estimation de la FBCF en logiciels et en R&D sont présentées dans les pages la FBCF, Comptes de recherche développement. Certains résultats et comparaisons internationales y ont été mis en avant (page Investissement incorporel pays). Nous publions les ratios les plus significatifs pour chaque produit. En base 2020, la révision de la FBCF des entreprises non financières à la baisse de 35,5 Md€ porte principalement sur deux produits. La FBCF en R&D est révisée à la baisse (-12,6 Md€) en lien avec le changement de méthode dans l’estimation de la R&D ; la FBCF en logiciels et base de données est également révisée à la baisse (-19,5 Md€) suite à la révision du partage entre l’investissement et les consommations intermédiaires : l’achat de logiciels en vue d’être incorporé à d’autres logiciels est à présent enregistré en consommation intermédiaire

° La publication de la base 2014 avait par ailleurs modifié le commerce extérieur des services (voir pages Correction CAF-FAB, échanges extérieurs). On a rapproché considérablement ces estimations de la comptabilité nationale et de la balance des paiements (BdP). Les estimations du solde des transactions courantes en comptabilité nationale et en balance des paiements sont désormais très proches, même si des écarts significatifs demeurent sur certaines opérations. Les révisions effectuées sur les exportations et les importations ont pour contrepartie principale, en approche demande, des révisions de la consommation finale des ménages (principalement la consommation de services marchands d’éducation, revue sur la base de sources publiées par la Dares).

° L’estimation d’une partie des exportations et importations de services est de meilleure qualité du fait d’informations à partir d’une enquête statistique auprès des entreprises exportatrices ou importatrices de services. La BdP a par ailleurs publié en avril 2018 d’importantes révisions de sa ligne « Voyages », qui retrace les dépenses des résidents à l’étranger et celles des non-résidents en France: le solde touristique est ainsi révisé en forte hausse du fait d’une meilleure appréhension de la dynamique des dépenses des touristes non résidents, en provenance notamment des pays émergents. En base 2020, les estimations des échanges extérieurs de services semblent plus solides (voir page Échanges extérieurs).

° Le partage volume-prix des services a été amélioré (voir page Mesure des volumes et des prix) : Les indices des prix de production des services (IPPS) vendus à l’ensemble des marchés (« BtoAll » pour « Business to All ») constituent les principaux déflateurs des ventes. Les indices des prix de production des services vendus aux entreprises françaises (« BtoB » pour « Business to Business ») peuvent être utilisés pour déflater les consommations intermédiaires. Les indices des prix des exportations de services (« BtoE » pour « Business to Exports ») peuvent de même être utilisés pour déflater le commerce extérieur. Pour la consommation des ménages , on utilise les IPC [3].

2 – Les services marchands en France

° En 2020,l’activité diminue drastiquement : les services au ménages, à l’exception de la location de logement, sont fortement affectés par les fermetures des établissements accueillant du public à partir de mi-mars. L’activité dans l’hébergement- restauration chute lourdement. Pour la première fois dans l’histoire, une crise économique affecte autant les services que l’industrie, si ce n’est parfois plus.

° La situation des services aux entreprises est contrastée : la publicité, la production audiovisuelle, l’intérim, les activités administratives, la sécurité sont en difficulté alors que le conseil de gestion, les télécommunications et les services informatiques et d’information résistent.

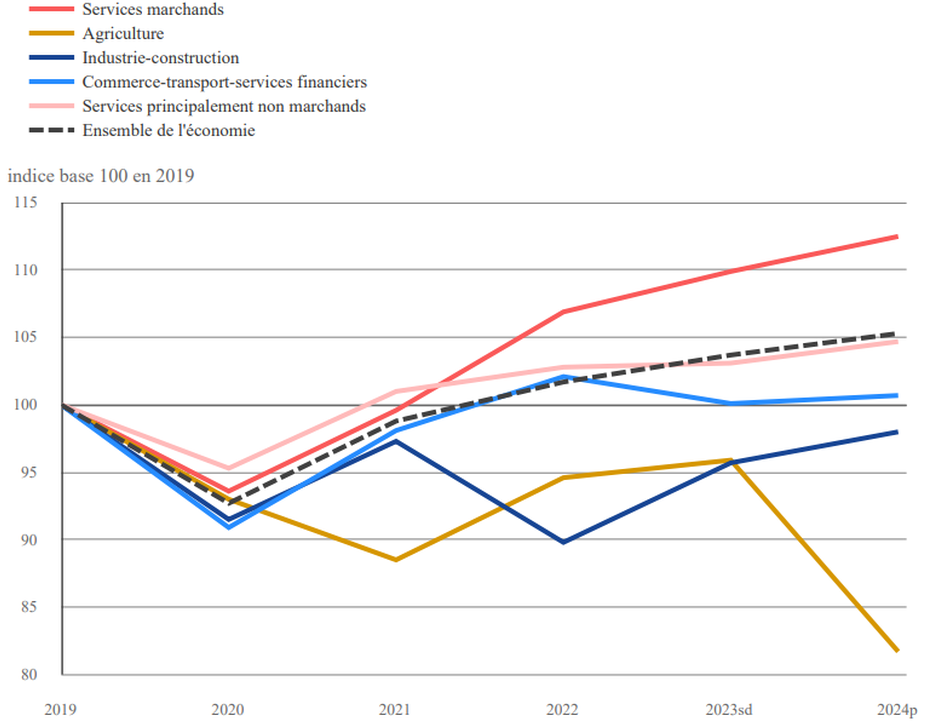

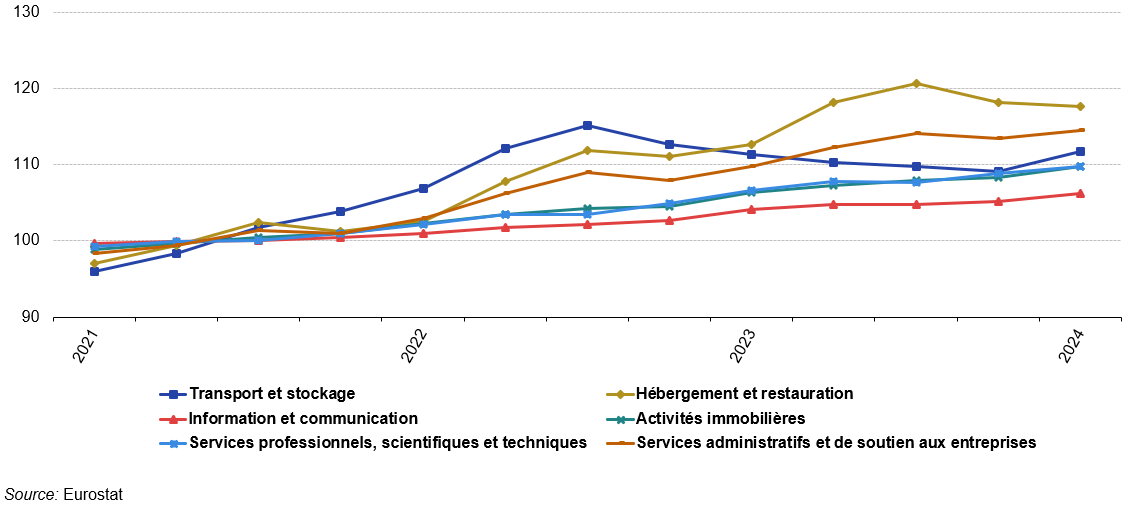

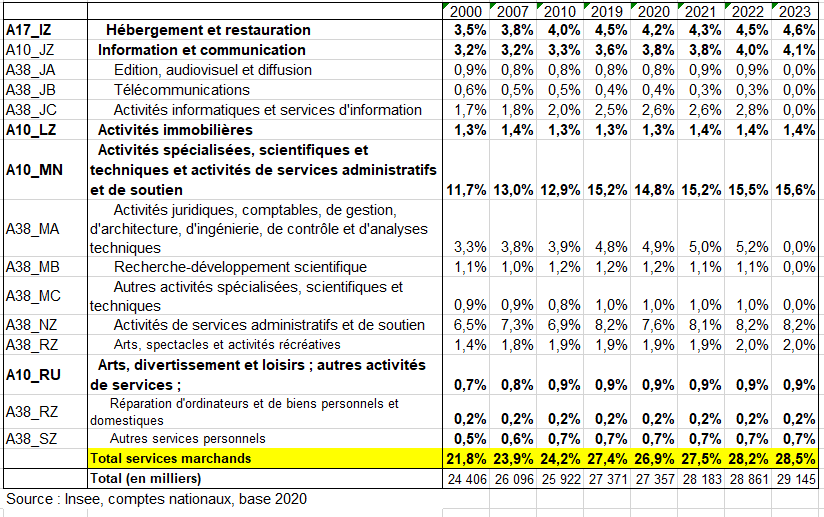

° Les services marchands progressent plus modestement en 2023 qu’en 2021 et 2022. La valeur ajoutée (VA) augmente de 2,5 % en volume. C’est moins que dans l’agriculture et l’industrie-construction (+4,9 % pour les deux branches), mais davantage que dans le commerce-transport-services financiers où la VA diminue nettement (-1,9 %). Pour autant, la part de la VA des services marchands dans l’économie s’accroît à nouveau après trois années de contraction : elle atteint 35,8 % du PIB en 2023.

° Les services marchands sont la branche dont la VA est la plus dynamique depuis 2019, avec une hausse de 8,1 % en volume. La VA des services non marchands, deuxièmes contributeurs du PIB, avait mieux résisté à la crise sanitaire de Covid-19 en 2020, car ces services sont moins soumis aux fluctuations du marché, et elle était la seule à avoir dépassé son niveau de 2019 dès 2021, en volume. Elle marque un léger recul en 2023. Après avoir dépassé son niveau de 2019 en 2022, la VA du commerce-transport-services financiers diminue nettement en 2023 (-1,9 %), essentiellement sous l’effet de la hausse des taux d’intérêt qui écrase les marges des crédits à taux bas accordés les années précédentes. C’est dans l’industrie-construction et l’agriculture que la VA progresse le plus en 2023 (+4,9 % dans les deux branches). C’est cependant insuffisant pour que ces branches rattrapent leur niveau de 2019 en volume.

3 – La concurrence dans les services en France et en Europe

° Les activités de services marchands comprennent les services à la personne, , les professions libérales et réglementées, les activités immobilières, la publicité, les plateformes de mobilité, de santé ou encore les activités de services administratifs et de soutien. Les services marchands relèvent de l’économie de proximité. Ils sont au cœur de la vie quotidienne des Français.

° De manière générale, les professions libérales désignent celles qui ne relèvent ni de l’artisanat, ni du commerce, ni de l’industrie. Les professions libérales réglementées sont soumises à un statut législatif ou réglementaire, ou leur titre est protégé. Il peut s’agir d’avocats ou encore d’experts-comptables. Les professions libérales de santé et d’éducation ne font pas partie des services marchands dans les nomenclatures

La principale question des services du point de vue de la Commission européenne est celle de l’ouverture à la concurrence. On retrouve certes cette question dans d’autres secteurs telle l’énergie. Mais autant la libéralisation du marché de l’énergie a posé de multiples problèmes notamment sur la fixation des prix de l’électricité, autant la question de la concurrence dans les services pouvait faire avancer les choses en matière de productivité et de baisse des prix. Avant la crise du Covid 19 cette question restait d’actualité d’autant que les services sont fortement exportés comme en France.

I – LES COMPTES DES SERVICES MARCHANDS EN FRANCE ET DANS LE MONDE

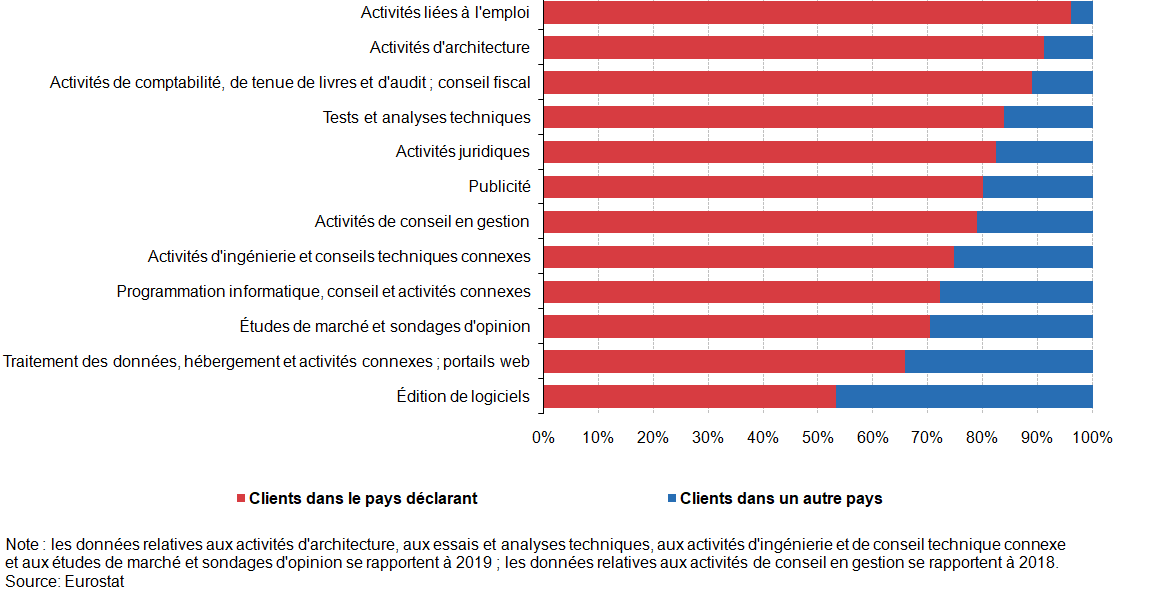

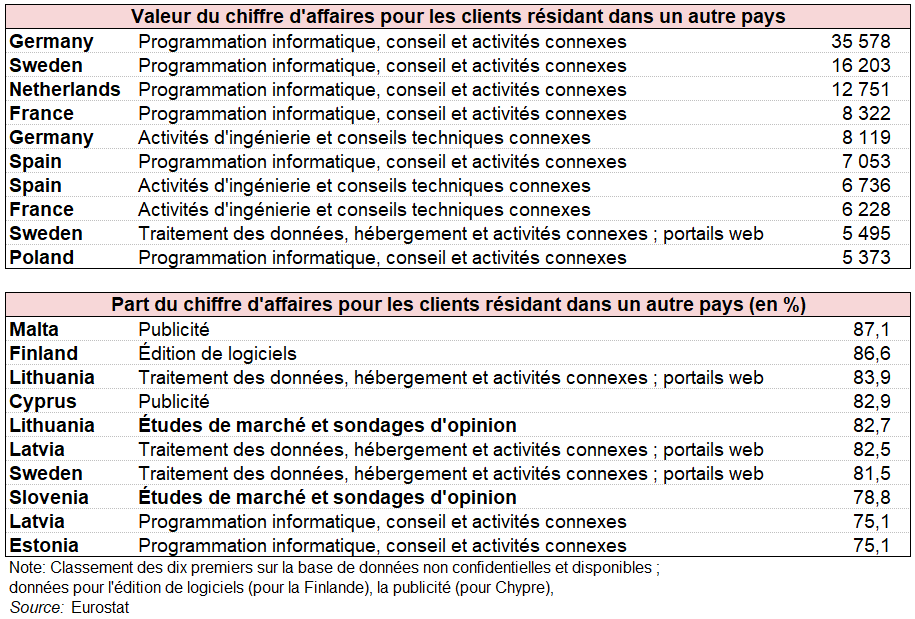

Ce chapitre porte sur les comptes des seuls services marchands non financiers [2]. Les tableaux incluent des données sur l’activité de Recherche et développement qui fait partie des services marchands. Outre les ventes de services, la production dans les services marchands est un concept proche de celui de chiffre d’affaires : elle comprend les ventes de services et la production pour compte propre ainsi que les redevances, mais exclut les achats (par exemple pour les marchands de biens, les agences de voyages, les régies publicitaires) éventuellement associées à l’activité de service. Les données sur la production, comme celles sur l’emploi, sont calculées par l’Insee en branches, correspondant au regroupement des entreprises et parties d’entreprises qui produisent la même catégorie de prestations. La production du « produit » services marchands inclut la production des branches marchandes et la production marchande des branches non marchandes.

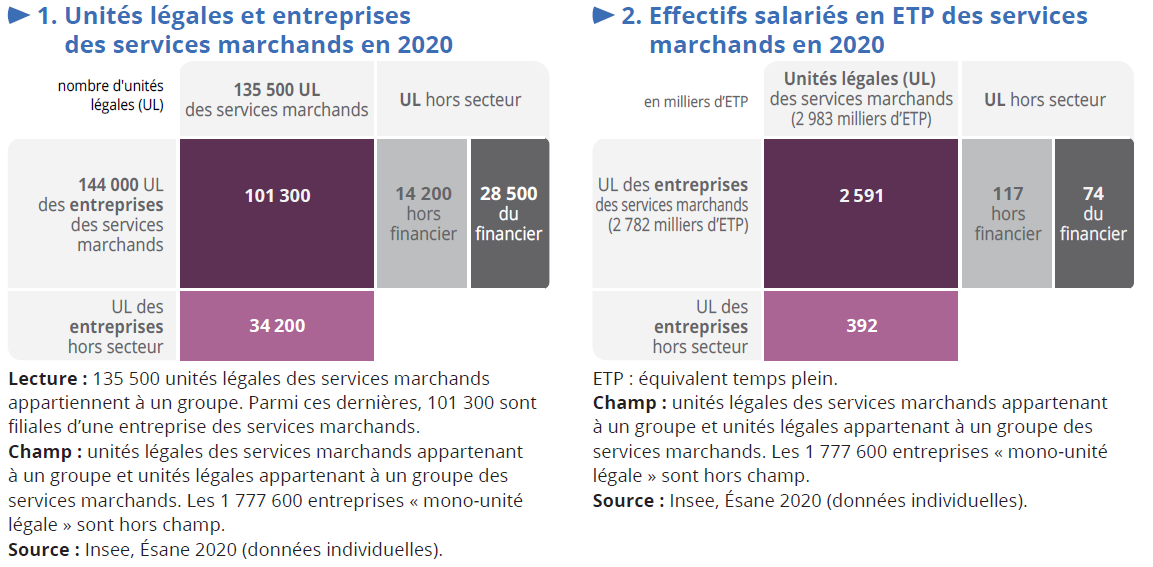

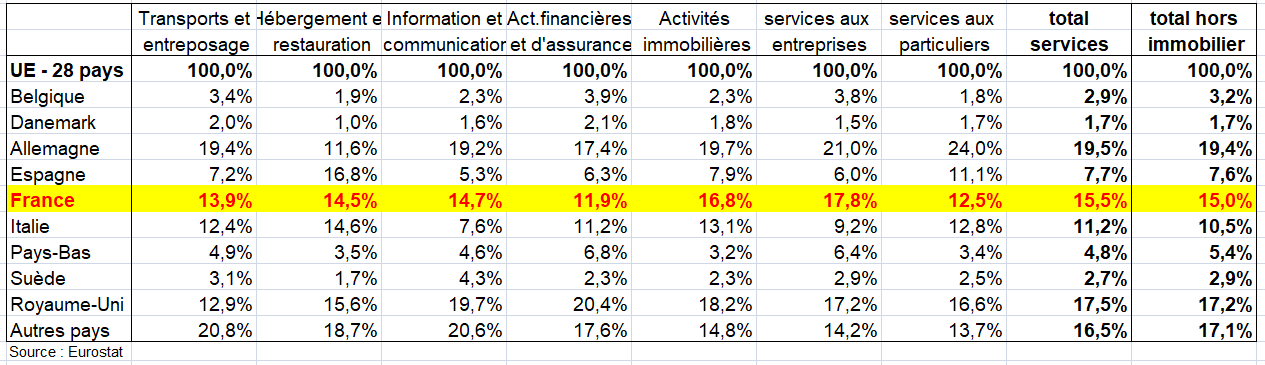

Les comptes sont établis au niveau des 62 branches d’activité des services marchands, correspondant à des regroupements de sous-classes NAF 732 (nomenclature NAF rév2 de 2008 – tableau ci dessous). Dans cette publication, les services marchands non financiers correspondent au champ défini dans la nomenclature NAF rév. 2 par les sections hébergement et restauration (I), information et communication (J), activités immobilières (L), activités spécialisées, scientifiques et techniques (M), activités de services administratifs et de soutien (N), arts, spectacles et activités récréatives (R) et autres activités de services (S). Ils excluent les services non marchands de la recherche-développement, des arts, spectacles et des activités récréatives. Ce champ ne comprend donc pas le commerce (G), les transports (H) et les services financiers (K). Les données relatives à l’emploi se rapportent également aux services marchands non financiers. C’est pourquoi le chiffre présenté ici de 8,3 millions d’équivalents temps plein soit 28,3% du total, est supérieur à celui de cette publication de l’Insee (8 millions) soit 27,3 % de l’emploi total et ainsi de suite pour les autres agrégats présentés ici.

Les comparaisons internationales portent sur les équilibres-ressources-emplois (ERE). La page Secteur tertiaire fait des comparaisons sur l’emploi et la valeur ajoutée. La question du partage des emplois dans les ERE est cruciale au niveau mondial. Des méthodologies ont été définies dans les manuels. Mais comme souvent chaque pays a ses propres interprétations. Tel est le cas de la FBCF en actifs immatériels (voir page Investissement incorporel pays).

1/ La production

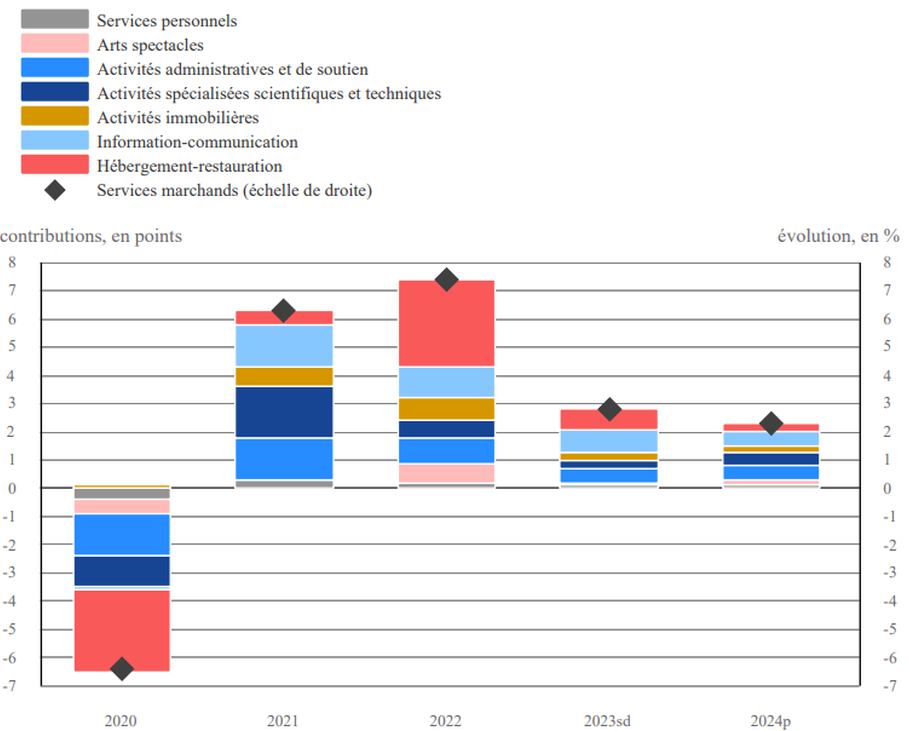

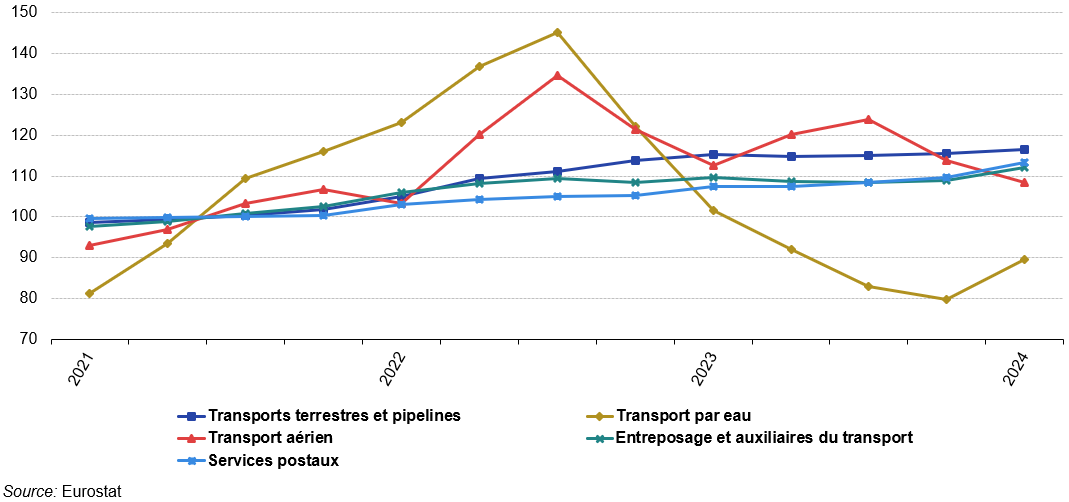

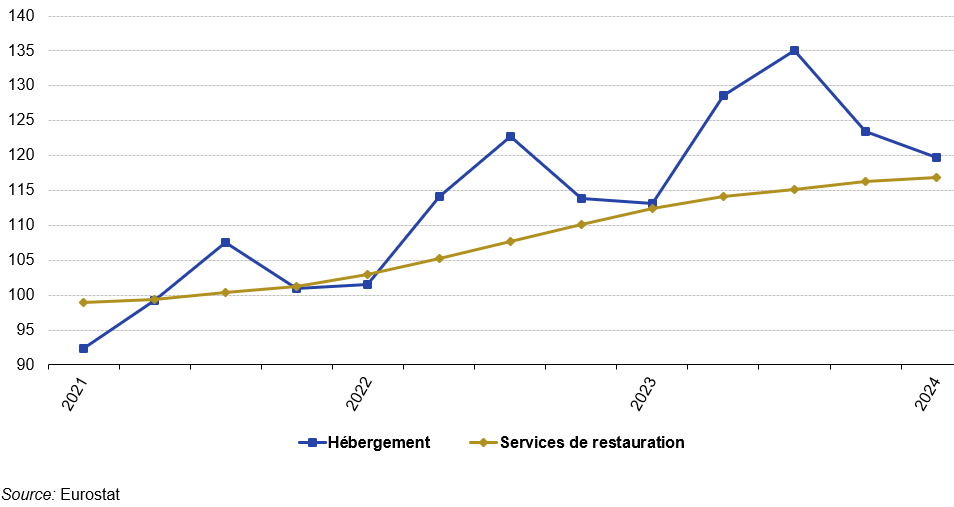

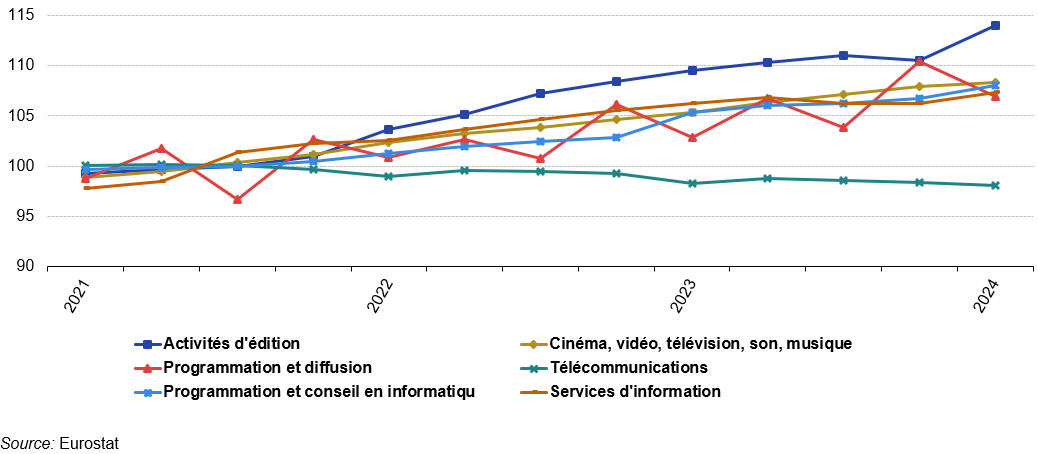

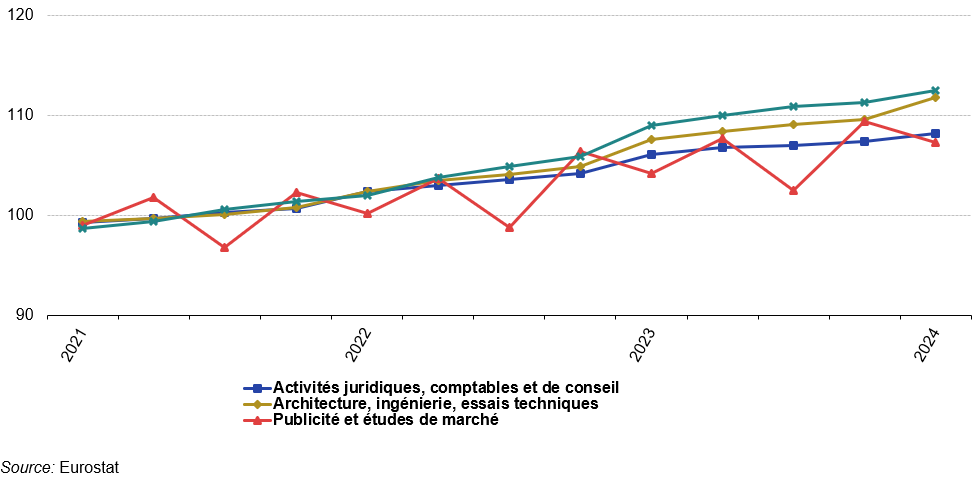

La production des activités d’hébergement et de restauration progresse en valeur de 11,4 % en 2023 et atteint 143,4 milliards d’euros (+6,1% en volume), après une hausse de 47 % en 2022 soit une hausse exceptionnelle de 39 % en volume. En 2023, la production des activités d’édition, d’audiovisuel et de diffusion s’élève à 69,2 milliards d’euros et progresse ainsi de 5 % en valeur. En 2023, la production en services immobiliers progresse moins en 2023 (+ 0,9 % en volume) qu’en 2022 (+1,7%) pour atteindre 396,8 milliards d’euros. En 2023, les activités juridiques, comptables, de gestion et d’ingénierie connaissent un rebond plus net que pour l’ensemble des services marchands. La production de ces services augmente de 3,9 % en volume et atteint 319 milliards d’euros. Elle dépasse nettement le niveau de 2019 comme pour les autres services marchands.

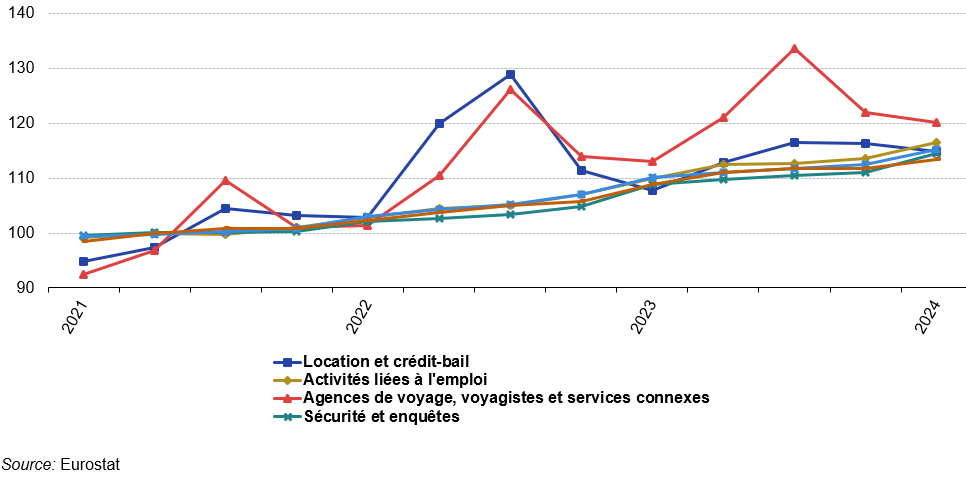

Après une chute très marquée en 2020, le rebond de la production pour les activités administratives et de soutien depuis leur permet de dépasser largement le niveau de 2019 en volume. Elle s’élève à 270,4 milliards d’euros en 2023 en volume aux prix de l’année précédente chaînés (en milliard d’euros 2020) contre 242,1 Mds en 2919. Les activités de location et location-bail, d’enquête et sécurité et surtout les services liés aux bâtiments et à l’entretien paysager dépassent leur niveau d’avant crise, après une baisse limitée en 2020. En revanche, la production des agences de voyages, voyagistes, celle liée à l’organisation des foires et salons, et dans une moindre mesure l’intérim, reste inférieure en volume en 2023 à 2019 malgré une explosion de 150 % en volume en 2022.

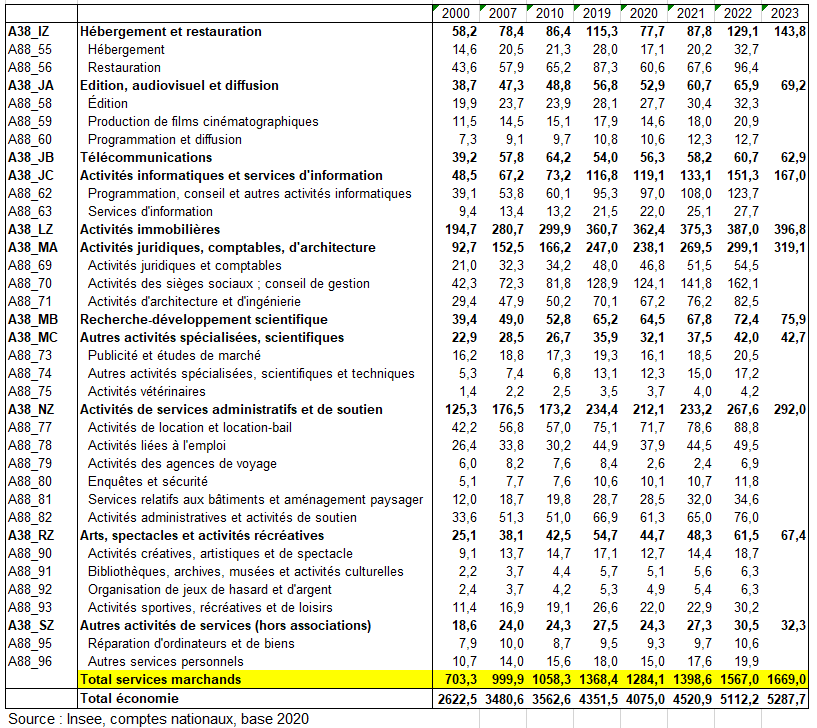

Production par branche des services marchands à prix courants en milliards d’euros

2/ La valeur ajoutée et les effectifs

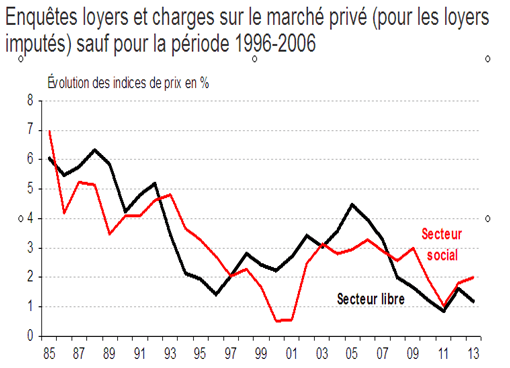

Les deux indicateurs clés sont la valeur ajoutée et l’emploi. Toutefois les services marchands comprennent la production de loyers imputé. La notion de « loyer imputé » (ou « loyer fictif ») recouvre le service de location que se rendent à eux-mêmes les propriétaires de leur logement : à savoir, les loyers que les propriétaires auraient à payer s’ils étaient locataires du logement qu’ils habitent. Les loyers imputés ne sont pas directement observables. Ils sont donc estimés ( voir ci-dessous). Le Service des Données et Études Statistiques (SDES), qui assure les fonctions de service statistique des ministères chargés de l’environnement, de l’énergie, de la construction, du logement et des transports, produit annuellement le compte satellite du logement. Celui-ci fournit le montant des loyers imputés selon le statut d’occupation et l’indice d’évolution des prix correspondant. Ce dernier correspond à l’évolution des prix des loyers du secteur locatif privé. Les résultats sont communiqués à l’Insee qui incorpore ces résultats dans le PIB. Les loyers imputés représentent 8% du PIB en 2019, ce qui est loin d’être négligeable.

Les dépenses de loyers, effectifs ou imputés, sont établies à partir de l’Enquête nationale sur le Logement (EnL), effectuée par l’Insee et le SDES. L’objectif de l’enquête, réalisée tous les 4 à 6 ans, est de décrire les conditions de logement des ménages et leurs dépenses en logement. Cette enquête fournit un montant de loyer par m², par filière (bailleurs personnes physiques, HLM…) et par type d’habitat (individuel ou collectif) et permettent de calculer les loyers imputés et effectifs. La dernière enquête, dite EnL 2020, a été réalisée entre 2019 et 2021.

Cette méthode fait l’objet d’une validation par Eurostat. En effet, vu leur contribution au PIB, l’estimation des loyers imputés est une question sensible au niveau européen, dans la mesure où le PIB détermine le montant des contributions des états au budget européen. Il ne faudrait donc pas que ces loyers soient sous-estimés. Mais la méthode ne surestime-t-elle pas les loyers imputés ? En outre certains experts contestent le principe d’intégration des loyers imputés au PIB. Il semblerait ainsi préférable de comparer les données d’emploi à celles de valeur ajoutée pour estimer le poids de services marchands dans le total de l’économie.

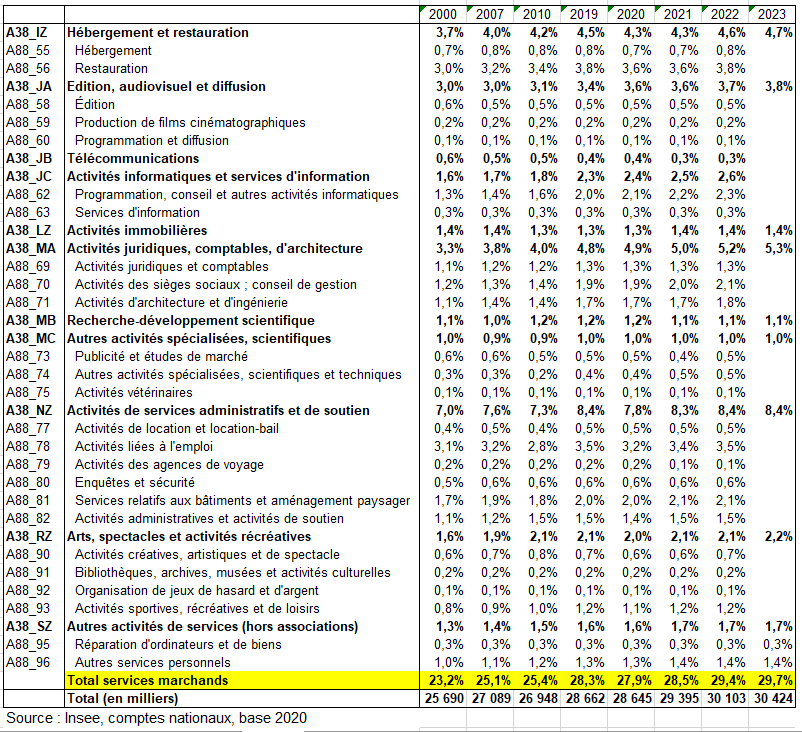

Valeur ajoutée brute par branche des services marchands à prix courants en % du total économie

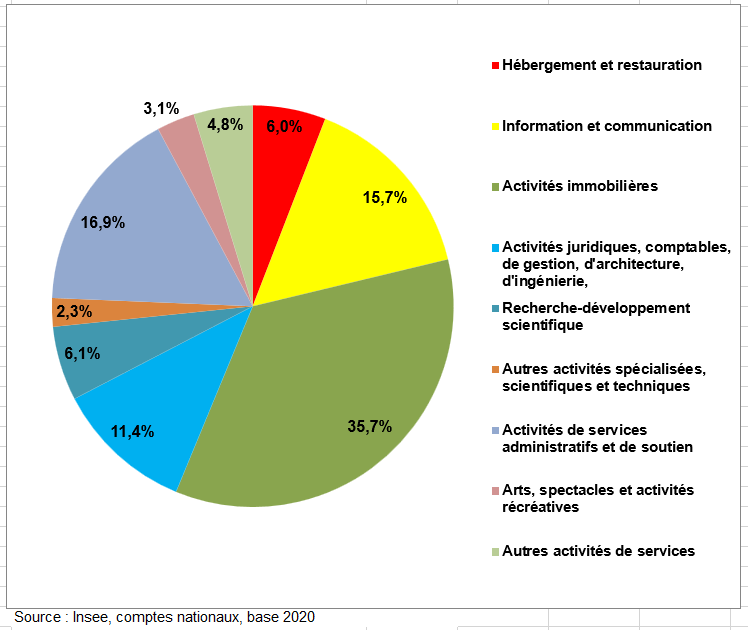

Valeur ajoutée brute par branche des services à prix courants en % du total des services marchands en 2000

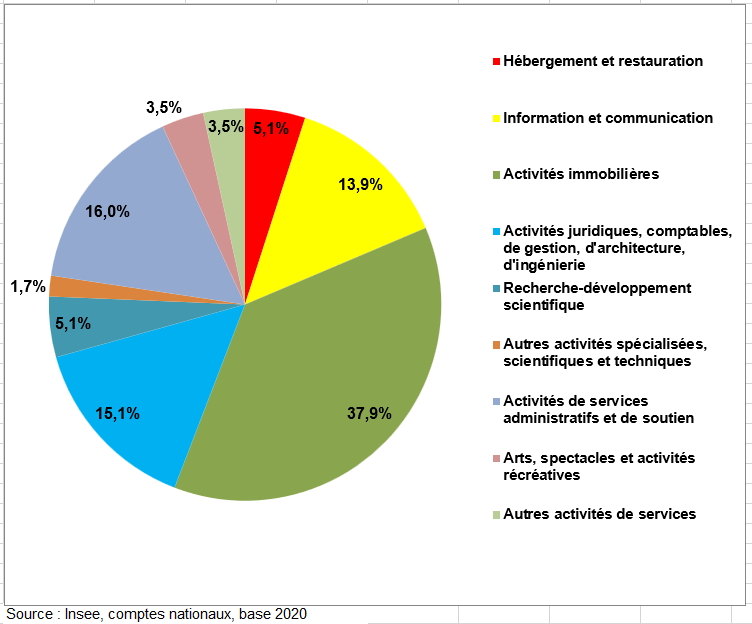

Valeur ajoutée brute par branche des services à prix courants en % du total des services marchands en 2023

L’emploi dans les services marchands s’élève à 9,0 millions de personnes, soit 29,7 % de l’emploi total. Après avoir réagi de façon variée selon les branches au choc de la crise sanitaire, l’emploi tend vers 11 % de croissance depuis 2019 dans l’hébergement-restauration, les activités immobilières et les activités spécialisées, scientifiques et techniques, administratives et de soutien. L’emploi dans l’information-communication se distingue avec une croissance double de l’ensemble des services marchands (+19 % en personnes depuis 2019), à l’image de sa production.

Dans les services marchands, l’emploi non salarié représente 17 % de l’emploi total. Il progresse presque deux fois plus vite que l’emploi salarié depuis 2019. La hausse se concentre surtout dans les métiers des activités spécialisées, scientifiques et techniques, administratives et de soutien. L’emploi s’y exerce souvent dans des petites entreprises, en tant que profession libérale ou dirigeant non salarié.

.

Emploi des personnes par branche des services en milliers en % du total de l’économie

Emploi intérieur total par branche en nombre d’équivalents temps plein en % du total de l’économie.

3/ Les Équilibres-ressources-emplois des services marchands

a) En France

1 – La consommation des ménages totale

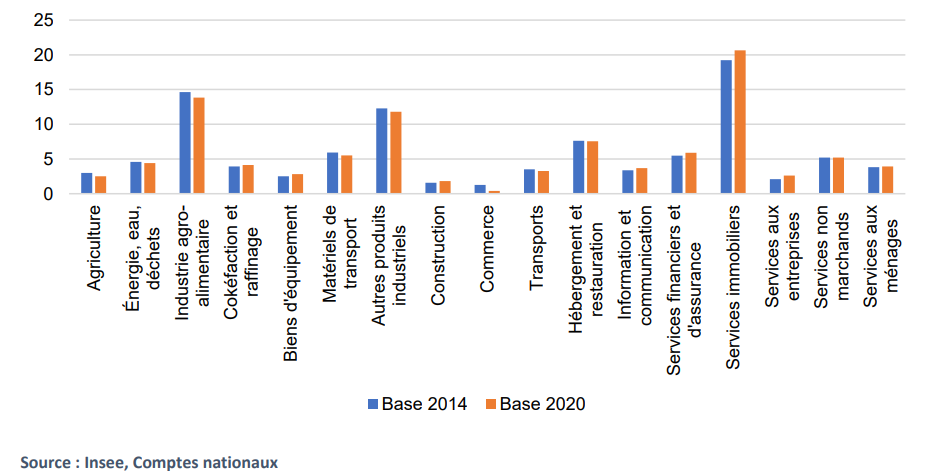

En base 2020, la dépense de consommation finale des ménages s’établit à 1 262,5 Md€ toutes taxes comprises pour l’année 2019, soit 51,9 % du produit intérieur brut (PIB). La dépense de consommation est révisée à la hausse de 5,8 Md€, elle était estimée à 1 256,7 Md€ en base 2014 (soit 51,6 % du PIB).

Le recalage sur les comptes satellites est le premier facteur de cette révision à la hausse (+17,0 Md€), et en particulier le recalage sur le compte satellite du logement. La révision de la consommation des ménages porte majoritairement sur les loyers imputés. On a vu que la consommation de loyers (réels et imputés) est calée sur le compte satellite du logement qui s’appuie sur une exploitation des données de la dernière Enquête nationale sur le logement (EnL 2020). En base 2014, l’EnL portant sur l’année 2013 n’avait pas pu être utilisée dans les comptes. Or, l’EnL 2013 a largement révisé les loyers imputés par rapport à l’interpolation réalisée par le compte du logement La base 2020, en se calant sur le compte satellite du logement, intègre les données des deux dernières enquêtes logement (EnL 2013 et 2020). Il en résulte une révision à la hausse de 17,9 Md€ en base 2020 sur la consommation de services immobiliers (LZ) par les ménages.

Poids des produits dans la consommation des ménages, en base 2014 et en base 2020

Le solde territorial est aussi revu à la hausse (+ 6,6 Md€) suite au recalage sur les données de la balance des paiements. Autre.ment dit, les achats de non-résidents en France diminuent entre les deux bases tandis que les achats de résidents à l’étranger augmentent ce qui fait diminuer fortement le solde des échanges extérieurs. Du coup la consommation des ménages reste toujours négative mais de moindre ampleur.

2 – La consommation des ménages par produit

La consommation des ménages comprend les loyers imputés (ou fictifs) qui correspondent aux loyers que les propriétaires occupant leur logement auraient à payer s’ils étaient locataires du logement qu’ils habitent. Ce poste regroupe les loyers imputés des résidences principales occupées par leur propriétaire et des résidences secondaires. Il prend également en compte les loyers imputés des locataires logés gratuitement lorsque le bailleur est une personne physique et les loyers des parkings qui sont directement rattachés au logement. En comptabilité nationale, les loyers imputés correspondent à la contrepartie de la production pour compte propre des ménages propriétaires occupant leurs logements. Il s’agit d’une production non marchande. Pour actualiser chaque année les loyers, le compte satellite mobilise en plus l’évolution des prix des loyers issue de l’enquête Loyers et charges et des estimations du parc de logement réalisées conjointement avec l’Insee à partir principalement des recensements de la population et des statistiques de la construction neuve. La dépense de consommation finale des ménages s’élève à 196,8 milliards d’euros toutes taxes comprises en 2019. Ce poste ne comprend ni les dépenses individualisables des Administrations Publiques (APU) ni celles des Institutions Sans But Lucratif au Service des Ménages (ISBLSM). Le niveau de 2019 a été obtenu à partir du montant des loyers imputés issu de la source Enquête nationale Logement (EnL) 2020.

La consommation des ménages du produit des Hôtels et hébergement similaire NAF 55 comprend les dépenses en hébergements et services des hôtels, centres et villages de vacances proposant des services de lits et de nettoyage de chambre. Elle regroupe la dépense de consommation des ménages et la dépense individualisable des administrations publiques (APU). Cette dernière correspond à la prise en charge, en urgence, de certains publics fragiles à l’hôtel. L’enquête de fréquentation de l’hôtellerie, réalisée par l’Insee, fournit, chaque année, le nombre de nuitées hôtelières, pour la France métropolitaine, quel que soit le motif (nuitées d’affaires et personnelles), et quel que soit le pays de résidence des touristes.

La consommation des ménages du produit des restaurants NAF 56 comprend les dépenses en restaurants de type traditionnel, cafétérias et autres libres-services, en restauration rapide et services des wagons-restaurants.

La consommation des ménages des télécommunicationNAF 61 1ne comprend ni les dépenses en téléchargement de musique (classé en HJ59Z3B), ni les dépenses en abonnements au câble ou au satellite (classés en HJ61Z0B). L’ARCEP publie trimestriellement et annuellement les montants des frais d’accès, d’abonnements et de services supplémentaires, les recettes des communications au départ des postes fixes, les recettes de publiphonie et les recettes des cartes d’abonnés et prépayées en milliers d’euros hors taxes. Les recettes ne comprennent pas la partie des recettes d’offres multipack liées à la télévision. Elle publie également trimestriellement et annuellement le nombre de minutes de communication au départ des mobiles et le nombre de SMS et MMS échangés.

La consommation des ménages des activités créatives, artistiques et de spectacles marchands NAF 90 représente les dépenses pour les œuvres d’art, la présentation de spectacles, les pièces de théâtre, opéras, concerts, les services fournis par les artistes indépendants, la gestion de salles de spectacles, les spectacles de cirque et de marionnettes. Elle ne comprend pas les services de réservation pour les spectacles (classés en HN79Z2).

La consommation des ménages de bibliothèques, monuments privés, musées NAF 91 représente les dépenses pour les services des bibliothèques et d’archives, des musées et collections, des sites et monuments historiques privés.

La consommation des ménages de jeux de hasard et d’argent NAF 92 comprend l’achat de billets de loterie, l’utilisation de machines à sous automatiques, de sites internet de jeux de hasard virtuels, la prise de paris, les paris mutuels (hors hippodrome) ainsi que la fréquentation de casinos (y compris les «casinos flottants»). La dépense de consommation des ménages correspond à la différence entre les sommes engagées («mises») et les sommes encaissées par les ménages («gains»), c’est-à-dire les pertes nettes des ménage.

La consommation des ménages des activités sportives, récréatives et de loisirs NAF 93 représente les dépenses pour la gestion d’installations sportives, les activités des clubs de sport et des centres de fitness, la promotion et l’organisation de manifestations sportives et les services sportifs divers.

3 – La FBCF

Depuis le Système Européen des Comptes 2010 (SEC 2010), la recherche et développement (R&D) est un actif produit. À ce titre, tout achat de R&D est une formation brute de capital fixe (FBCF). De même, les dépenses de R&D des entreprises concourent à la production pour emploi finale propre d’un actif, elles contribuent à la formation brute de capital fixe. Les bases 2010 et 2014 étaient déjà en accord avec ces principes préconisés par le SEC 2010, mais depuis, des recommandations européennes ont précisé les méthodes d’estimation de la production et de l’investissement en R&D. En base 2020, les comptes nationaux français suivent ces nouvelles recommandations, ce qui entraîne une révision à la baisse de l’investissement en R&D de 7,5 Md€ en 2019, principalement en lien avec une meilleure distinction de la production pour emploi final propre de R&D et de logiciels (voir page La FBCF).

Les logiciels et bases de données sont produits et procurent un avantage économique à leur propriétaire, car ils sont utilisés dans leur processus de production pendant plusieurs années. En comptabilité nationale, les biens et les services vérifiant ces propriétés sont considérés comme des actifs produits. Leur acquisition est décrite comme une formation de capital fixe (investissement). De même, les coûts liés à la réalisation d’un logiciel ou d’une base de données pour le compte propre d’une entité sont comptabilisés à la fois en production et en formation brute de capital fixe (FBCF).

Toutefois, l’utilisation d’un logiciel ou d’une base de données, n’implique pas forcément une acquisition, c’est-à-dire un transfert de propriété économique, seule l’utilisation peut être vendue et achetée. Il faut donc distinguer dans l’utilisation des logiciels, ce qui relève d’une consommation intermédiaire ou d’un investissement traduisant un transfert de propriété économique. Avec le passage à la base 2020, les méthodes d’estimation de la production pour emploi final propre de logiciels et de bases de données ont été revues et la frontière entre investissement et consommation intermédiaire a été affinée, conformément aux recommandations européennes.

En base 2020, la production de logiciels et bases de données pour compte propre s’élève à 32,3 Md€ (contre 29,0 Md€ en base 2014). Cette révision à la hausse est principalement due à la prise en compte du conseil informatique dans l’évaluation de la production pour emploi final propre de logiciel. En revanche, la formation de capital fixe (en logiciels et bases de données) est revue très fortement à la baisse : elle est de 62,4 Md€ en 2019 en base 2020 contre 81,5 Md€ en base 2014. De façon générale, si l’utilisation d’un service n’implique pas un transfert de propriété économique, les flux monétaires associés sont des consommations intermédiaires, c’est le cas notamment des redevances payées pour l’utilisation de progiciels ou pour l’hébergement des bases de données, ainsi que des paiements de services de conseil en informatique notamment ceux au titre de la petite maintenance.

4 – L’affectation de la correction territoriale par produit

Dans les comptes nationaux la correction territoriale représente les dépenses des résidents à l’étranger (importation) moins les dépenses des non-résidents en France (exportation).

Cette correction permet de prendre en compte qu’en comptabilité nationale les notions d’importation et d’exportation correspondent à des échanges entre résidents et non résidents et ne font pas nécessairement référence au passage de la frontière douanière.

Or on ne peut considérer qu’il n’y a pas de commerce extérieur des activités d’hébergement et de restauration. Selon les données d’Eurostat (voir page chaînes de valeur mondiales) et les estimations de l’ONS (INS anglais) qui ventile cette correction territoriale par produit, on a estimé que cette activité en représenterait 50% aussi bien pour les importations (achats de résidents à l’étranger) que pour les exportations (achats de non résidents en France).

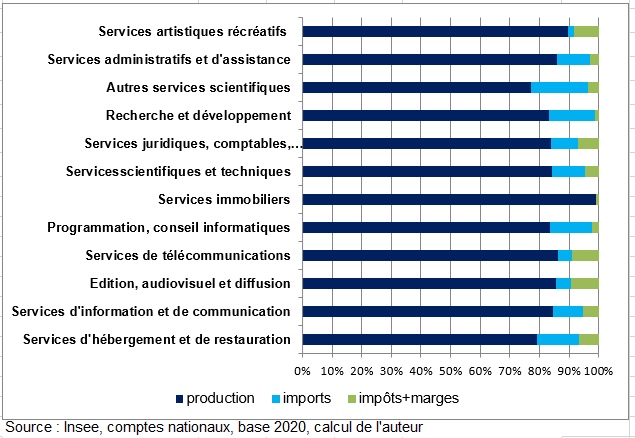

Équilibres-ressources-emplois par produits des services marchands en % du total des ressources puis des emplois en 2023

b) Au niveau mondial

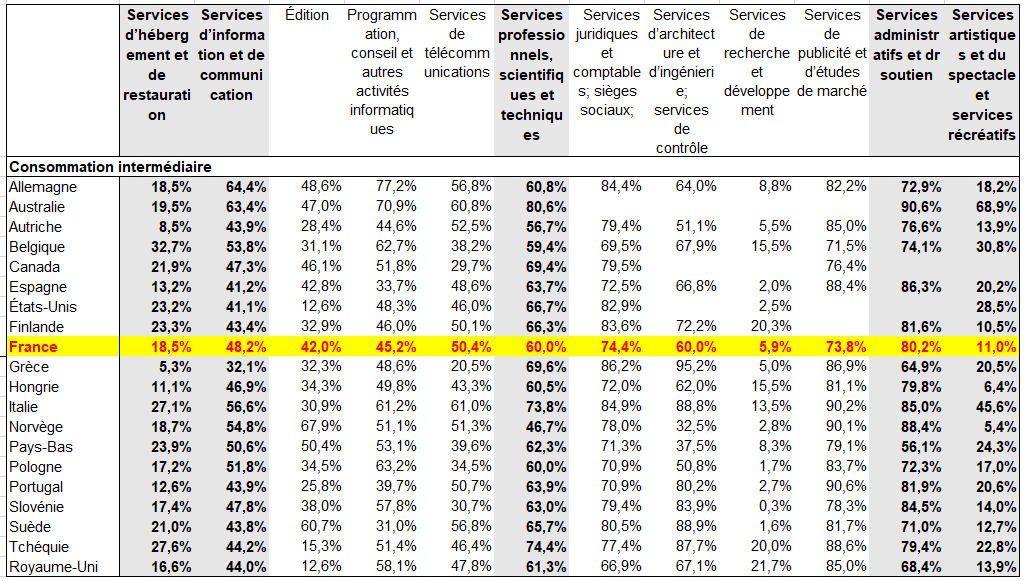

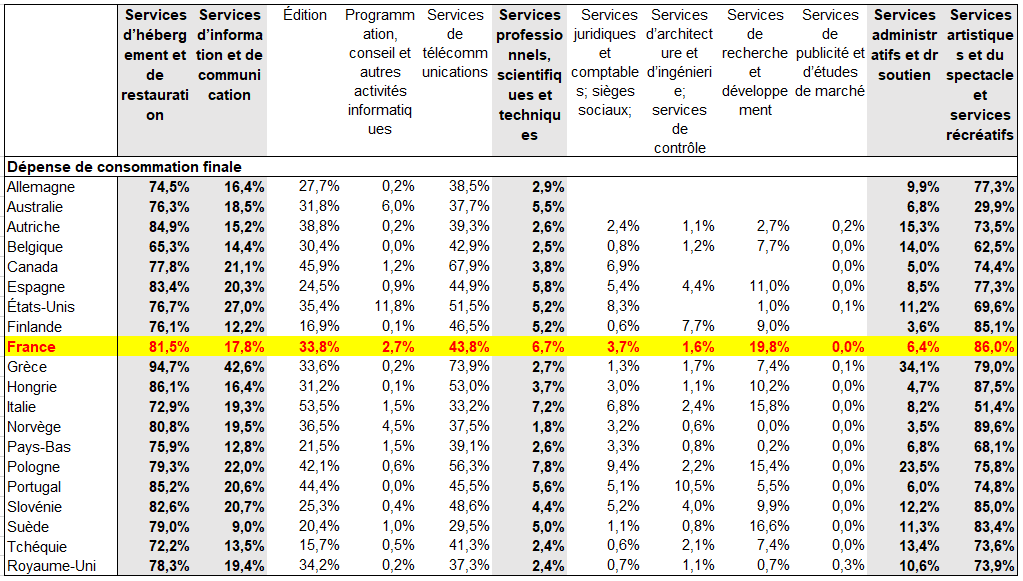

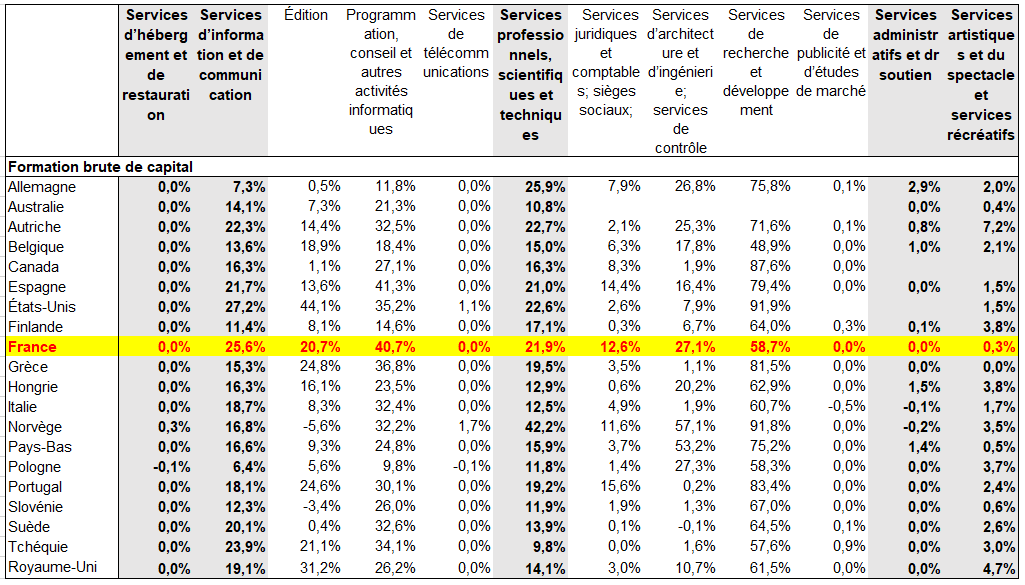

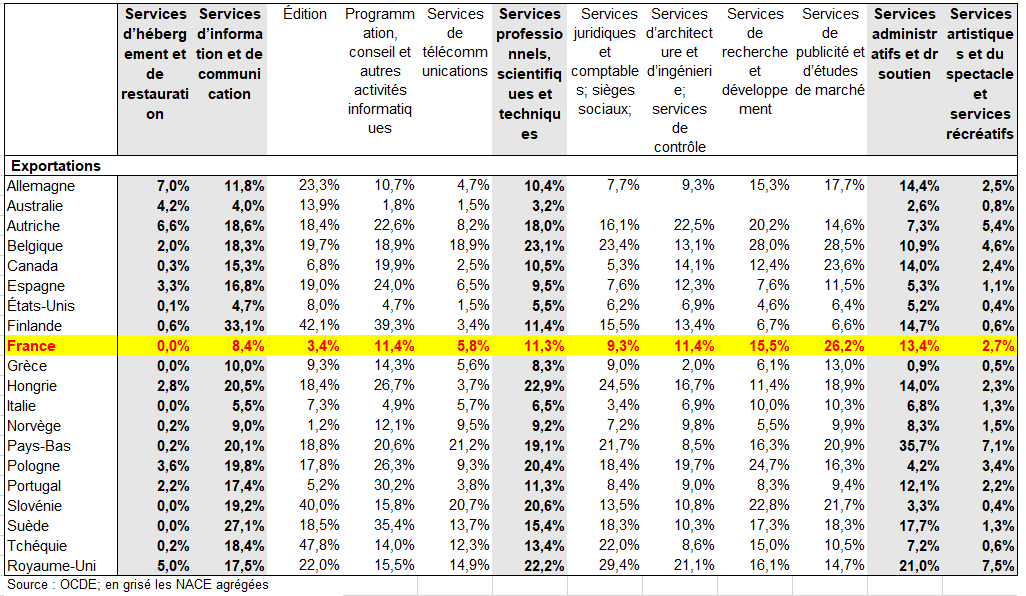

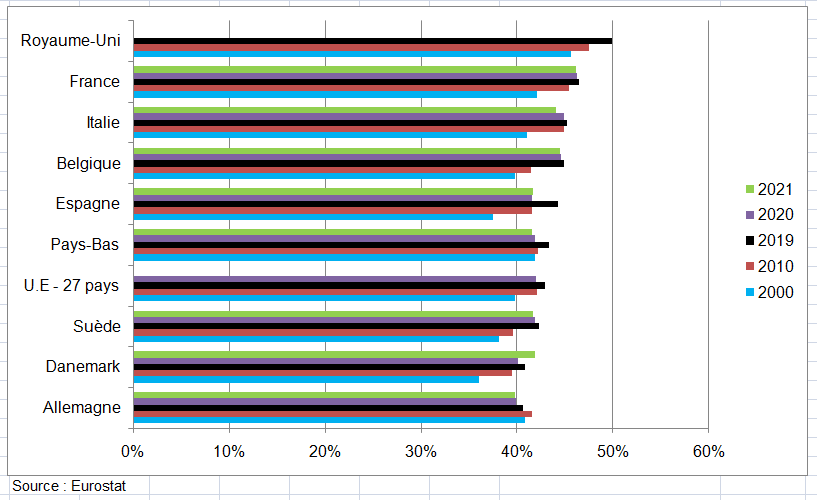

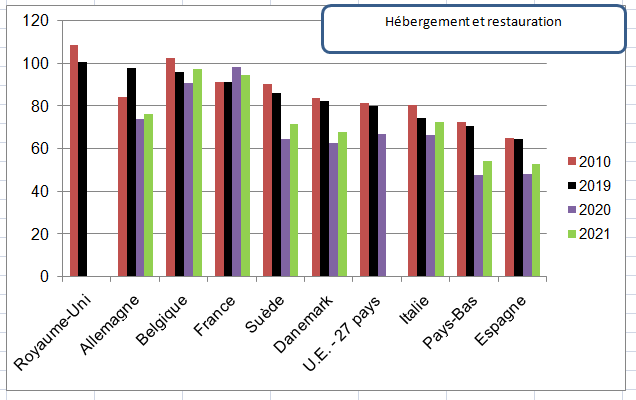

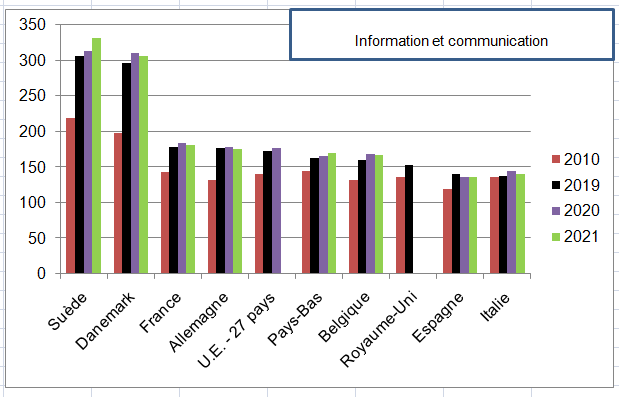

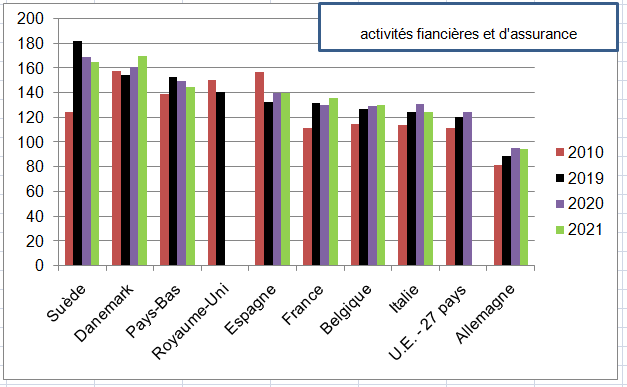

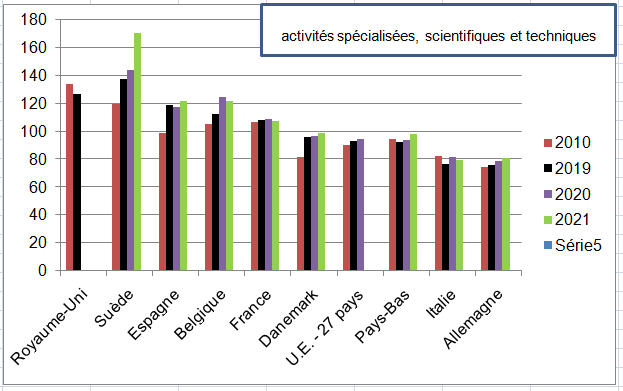

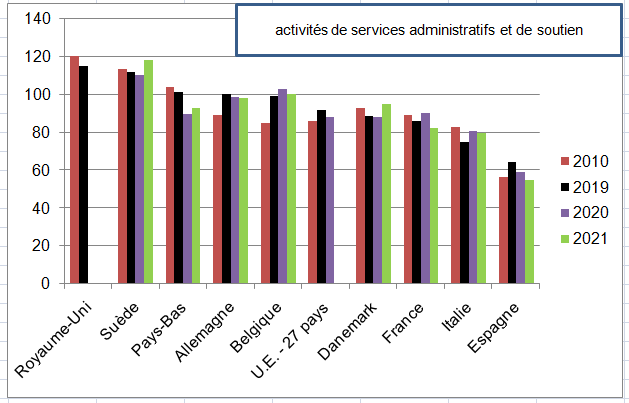

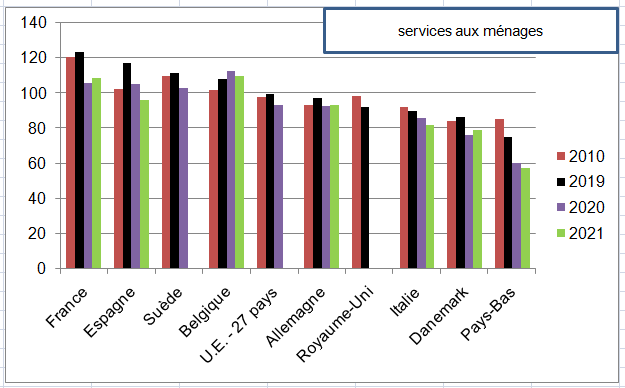

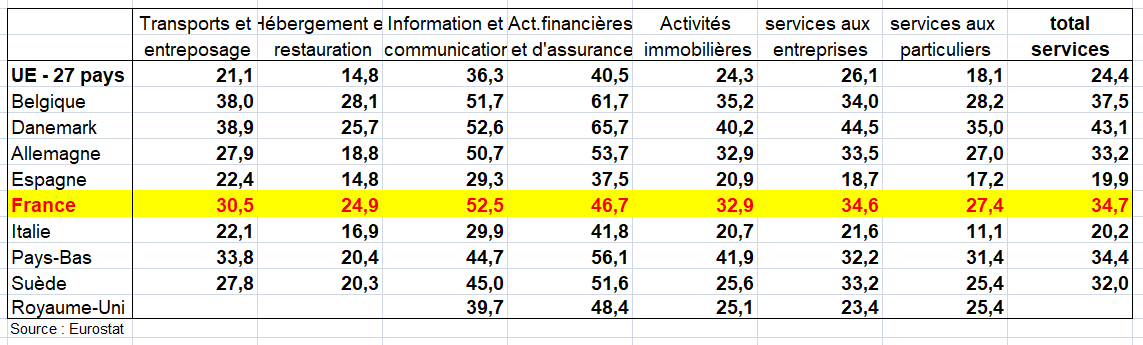

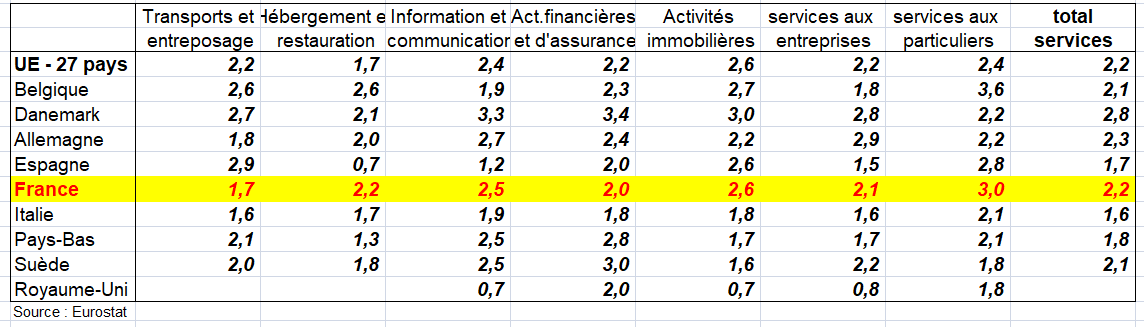

On présente ici les parts des différents emplois des ERE dans le total des emplois. Toutes les données sont en base 2020 pour les pays de l’UE. L’année est 2021 sauf pour le Royaume-Uni (2020). Les ratios des pays hors UE ne sont pas encore en base 2020 mais base 2017 (États-Unis, canada,..). On ne commente pas tous les chiffres mais il est important de comparer les parts des CI et de la FBCF voire des exportations dans les produits programmation, conseil et autres activités informatiques ou édition

En outre, Eurostat n’inclut pas dans son questionnaire la ventilation de la correction territoriale par produit. Comme l’OCDE collecte les TRE via Eurostat pour tous les pays européens il ne dispose pas de ces données. Mais certains pays les publient peut-être. Cette décomposition est incluse dans le questionnaire OCDE auquel répondent les pays non-EU; mais on ne retrouve ce détail que pour le Canada et la Suisse. Dans certains pays ( Allemagne, Royaume-Uni,…) il y des exportations dans le produit hébergement-restauration qui représentent autour de 6% des emplois de ce produit. Mais dans d’autres pays comme en France le ratio est de 0%. Est ce que en Allemagne la correction territoriale est ventilée par produit à moins que les exportations du produit hébergement correspondent à « autre chose » que les achats des non résidents en Allemagne ?

L’un dans l’autre la part FBCF en édition, logiciel et base de données dans le total des emplois reste élevée en France mais pas au détriment de la CI ni la consommation des ménageset des admministrations mais au détriment des exportations dont le poids est bien plus faible en France que dans dans de nombreux pays : 3,4 % en France pour le produit édition contre autour 20% dans la plupart des pays (23% en Allemagne, 20% en Belgique, 21% au Royaume-Uni,…). Dès lors on comprend que la FBCF représente plus de 20% des emplois en France mais 31% au Royaume-Uni voire 44% aux États-Unis et seulement 1% en Allemagne. Du coup la part de la CI est de 42% en France soit plus que dans certains pays : Belgique, Italie, Autriche, surtout États-Unis et Royaume-Uni (12,6%).

Dans la programmation, conseil et autres activités informatiques, la part des exportations est de 11,4% soit moins que dans de nombreux pays sauf entre autres l’Allemagne (4,7%); mais il y a des ratios parfois supérieurs à 25% dans certains pays : Espagne (24%), Suède (35%), … De nouveau la part de la CI est de 45% en France soit cette fois moins que dans la plupart des pays mais pas de manière très prononcée : L’Espagne, le Portugal, l’Autriche ont des ratios plus faibles. Ainsi la France ne singularise plus comme en base 2014 par une FBCF trop élevée dans les produits édition , programmation, conseil et autres activités informatiques

Les services professionnels, scientifiques et techniques ont des ratios d’exportation assez élevés : plus de 10% en France et en Allemagne. Le niveau des exportations de services aux entreprises a d’ailleurs été relevé de 2,5 Mds en 2019 en base 2000 en France. Comme prévu les ratios les plus élevés autour de 20% sont en Belgique et aux Pays-Bas. Mais des ratios de cet ordre de grandeur se retrouvent dans plusieurs pays de l’Est de l’UE.

Le traitement de la publicité en comptabilité nationale est le même dans tous les pays (voir page Comptes économie numérique). Les agences s’adressent à des régies publicitaires pour faire passer leurs publicités. En dernier ressort, les chaînes de télévision les leurs font payer. En comptabilité nationale, ce ne sont pas les ménages qui paient les dépenses de publicité mais les entreprises. Ainsi la télévision financée par la publicité n’est pas incluse de manière directe dans les dépenses de consommation des ménages. Le coût de la publicité serait indirectement inclus dans le prix des produits sponsorisés par la publicité et « apparaît » donc dans la consommation finale de ces produits dans les comptes nationaux, mais pas dans la consommation de télévision.

Dans le tableau suivant on a agrégé la consommation finale des ménages et celle des administrations qu’elle soit individuelle ou collective. Ceci explique le ratio élevé de la dépense de consommation en produit R&D en France de 19,8% du total des emplois en France.

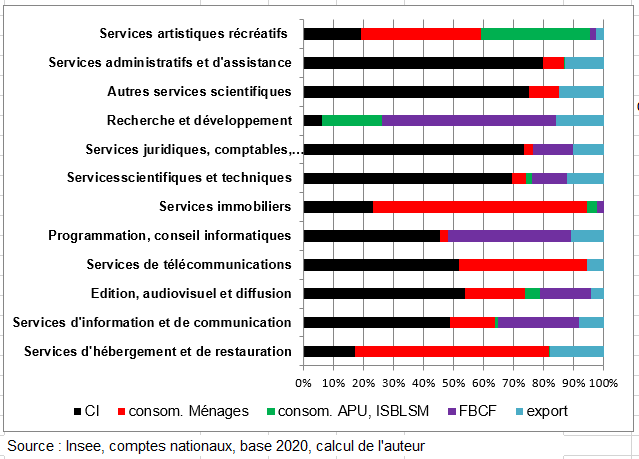

Emplois des ERE par produits des services marchands en % du total des emplois en 2021

II – LE PASSAGE DES VENTES A LA PRODUCTION ET LES ERE EN BASE 2014

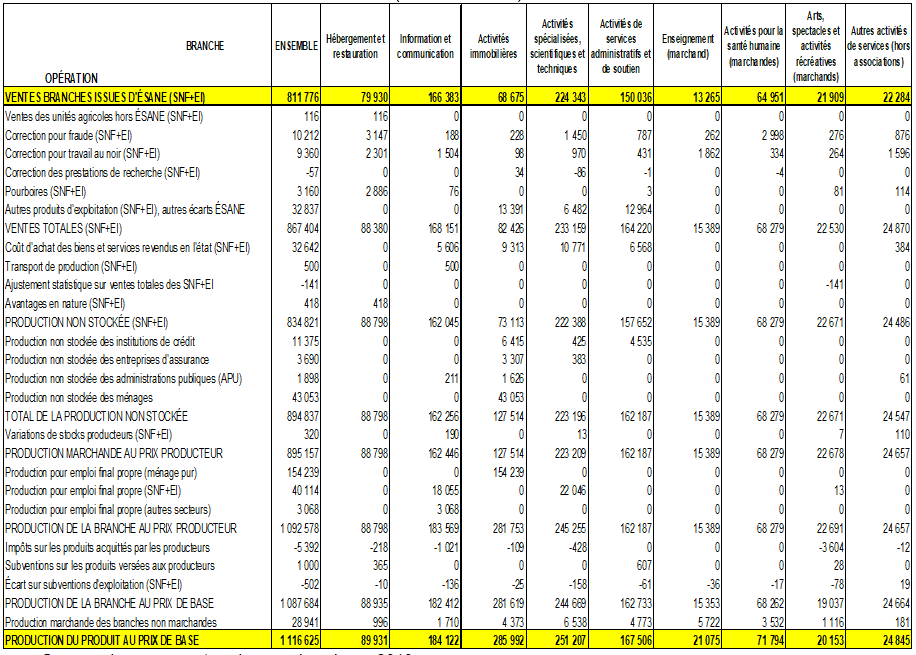

Les ventes branches des sociétés non financières (SNF) et des entreprises individuelles (EI) sont issues d’ESANE. Elles sont complétées par plusieurs opérations. Par exemple, le montant des autres produits d’exploitation vient s’ajouter pour donner les « ventes totales ». De ces ventes vont ensuite être déduits les doubles comptes (comme les coûts d’achats des services revendus en l’état) et ajoutée la production livrée mais non vendue (comme les avantages en nature des hôtels, cafés et restaurants), pour obtenir la « production non stockée » des SNF et des EI. Cette production non stockée est ensuite complétée par celle des autres agents économiques (entreprises de crédit et d’assurance, administrations publiques, ménages). La prise en compte des variations de stocks permet d’obtenir une « production marchande au prix producteur ». La production pour emploi final propre vient ensuite s’ajouter à ce poste pour obtenir la « production de la branche au prix producteur ». Cette dernière est corrigée des impôts et subventions sur les produits pour avoir la « production de la branche au prix de base ». Enfin, la «production du produit au prix de base» découle de l’ajout de la « production marchande des branches non marchandes ». Quelques opérations peuvent être précisées car on ne les trouve que dans les services :

Passage des ventes à la production en 2010 base 2010 (Millions d’euros)

Source : Insee, comptes des services base 2010.

1/ Les autres produits d’exploitation

Les « autres produits d’exploitation » correspondent à une classe du Plan Comptable Général. Ils comprennent les éléments suivants :

– redevances pour concessions de brevets, licences, marques, procédés, logiciels, et droits et valeurs similaires ;

– revenus des immeubles non affectés à des activités professionnelles ;

– jetons de présence et rémunérations d’administrateurs ;

– ristournes perçues des coopératives (on enregistre la quote-part des excédents répartis entre les associés coopérateurs au prorata des opérations traitées) ;

– quotes-parts de résultat sur opérations faites en commun (pour l’entité non gérante, il s’agit de sa participation aux bénéfices ; pour l’entité gérante, il s’agit du montant des pertes mises à la charge des associés non gérants) ;

– produits divers de gestion courante.

En terme de masse, ce sont les deux premiers postes qui représentent l’essentiel des autres produits d’exploitation. Les autres produits d’exploitation sont déclarés par les entreprises dans leur compte de résultat. Les « autres produits d’exploitation » correspondent à la variable R315 d’Ésane. En base 2010, on en retient les 2/3 pour les autres produits d’exploitation. L’étude des données et de quelques documents de référence relatifs à de grandes entreprises montre que le poste « autres produits » comprend des opérations qui ne font pas partie de la production en comptabilité nationale (produits de cession sur opérations courantes, résultats positifs de change, …). Pour la ventilation par produit de ce montant, on affecte 40 % en activité immobilière (GL68R – HL68R1 et HL68R2 ), 20 % en activité des sièges sociaux (GM70Z – HM70Z1), 40 % en redevances de brevets (GN77Z – HN77Z4).

En effet, on peut isoler dans Ésane le poste « Autres produits » (R315) et le poste redevances (R704), le second étant inclus dans le premier. Les ventes de l’équilibre ressources-emplois (ERE) du produit HN77Z4 proviennent d’entreprises percevant des redevances de brevets et des redevances de marque ou de franchises.

Les secteurs qui alimentent le poste R704 comportent une dimension scientifique et technique importante (automobile, industrie chimique, activités d’ingénierie) ou bien font partie des sièges sociaux.

Lorsqu’on considère les « autres produits hors redevances » , les principaux « secteurs contributeurs » sont le commerce, les activités financières et d’assurances, les sièges sociaux. Cela reflète et relève en partie des activités immobilières. Le produit de ces activités n’est malheureusement pas isolé dans Ésane, et il est très peu renseigné par les entreprises dans leur liasse fiscale. De fait, le montant des « autres produits » affecté en ressource des ERE immobiliers semble surestimé.

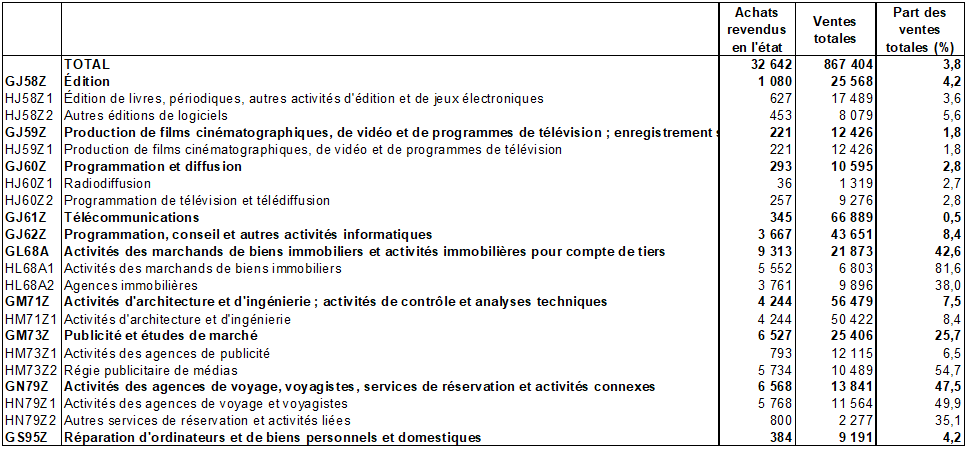

2/ Le coût d’achat des biens et services revendus en l’état

Son montant représente 3,8 % des ventes; il concerne différents niveaux H des services ; il correspond à des biens et services achetés par les producteurs de ces niveaux et facturés dans le cadre de la vente de leurs propres prestations. On les déduit des ventes de la branche pour éviter des doubles comptes. Leur montant est en général estimé à partir des comptabilités d’entreprises dans Ésane (achats de biens et services pour revente en l’état / comptes 604 et 605) et de la ventilation en branche des chiffres d’affaires. Les principales branche concernées sont ;

Achats revendus en l’état en base 2010 en 2010 (millions d’euros)

Source : Insee, comptes des services base 2010.

a) Production de films cinématographiques, de vidéo et de programmes de télévision

Le coût d’achat des biens et services revendus en l’état s’élève à 1,8 % des ventes. Les chaînes de télévision et les radios sont distribuées dans des bouquets, élaborés et commercialisés par les câblo-opérateurs qui reversent une partie de leurs abonnements aux chaînes (généralistes et thématiques) pour leur diffusion. Les recettes de commercialisation des bouquets sont donc comptées deux fois : une fois dans le chiffre d’affaires des câblo-opérateurs et une autre fois dans les recettes des éditeurs de chaînes qui perçoivent les reversements des câblo-opérateurs. On corrige donc le montant total des ventes de ce double compte.

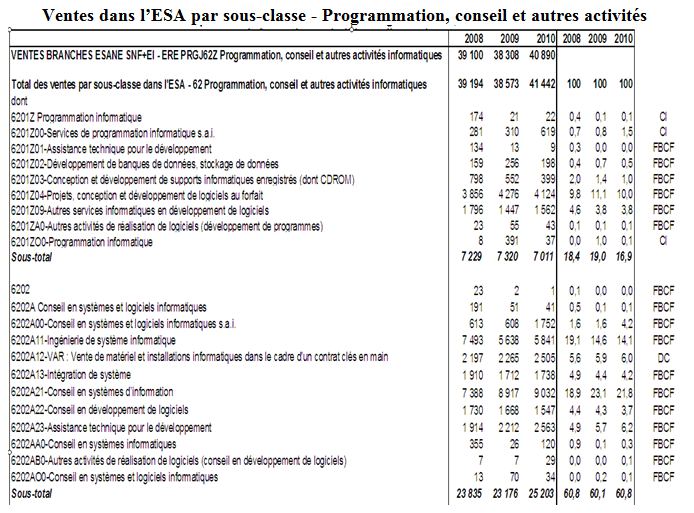

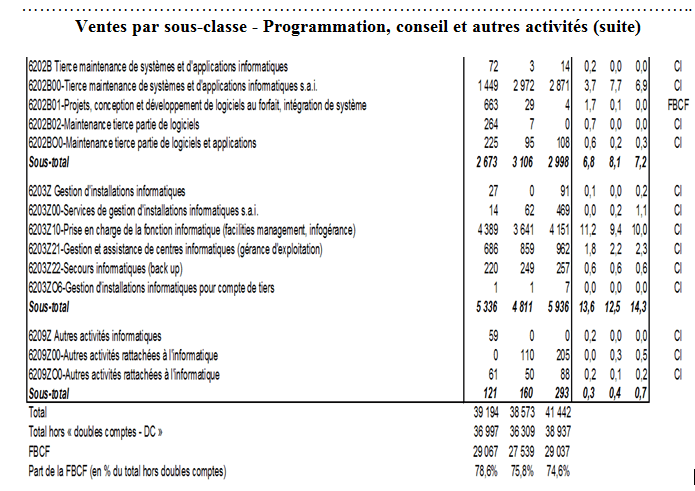

b) Programmation, conseil et autres activités informatiques

Le coût d’achat des biens et services revendus en l’état est estimé à 8,4 % des ventes. Il s’agit essentiellement de matériel informatique acheté par les sociétés informatiques pour être revendu dans le cadre de contrats clés en main ou, de façon plus générale, conjointement avec un service informatique.

c) Publicité et études de marché

Le coût d’achat des services revendus en l’état par les agences de publicité (6,5 % des ventes) correspond au montant de la variable 8540 : achats ou location d’espaces en vue de transactions (y compris placement de petites annonces). Les doubles comptes des agences de publicité s’expliquent en partie par le fait que de grands groupes (tels Havas par exemple) sous-traitent une partie de leur activité à des agences spécialisées ou des agences événementielles.

Le coût d’achat des services revendus en l’état par les régies publicitaires de médias (54,7 % des ventes) représente le montant des reversements et des redevances des régies aux propriétaires de support. Ce montant est ôté à la production de la branche pour ne garder que la rémunération du service d’intermédiaire entre l’annonceur et le propriétaire du support, la « marge des régies ». Pour évaluer la part de la rémunération de la location du support publicitaire, on détermine, à partir de l’Enquête Sectorielle Annuelle (ESA), par type de support, la part des reversements effectués aux propriétaires desdits supports.

3/ La production pour emploi final propre des ménages

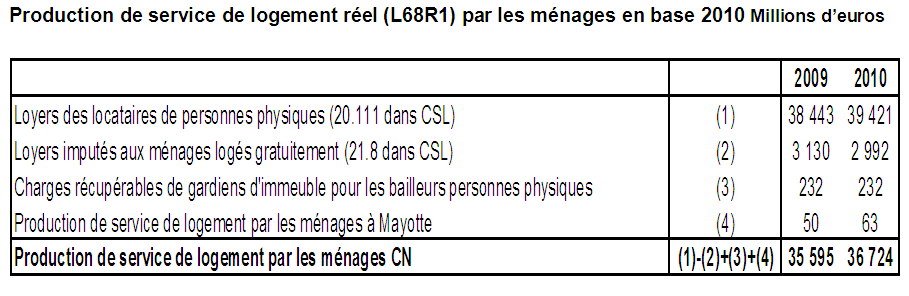

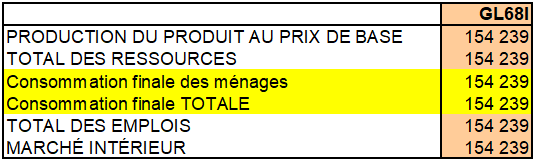

La production pour emploi final propre des ménages (154 239 millions d’euros pour l’année 2010) correspond aux loyers imputés, loyers que les propriétaires occupant leur logement auraient à payer s’ils étaient locataires du logement qu’ils habitent. Leur montant provient du compte satellite du logement.

4/ La production pour emploi final propre des entreprises

La production pour emploi final propre des entreprises (43 182 millions d’euros pour l’année 2010) correspond aux services que les entreprises produisent et conservent pour leur propre usage. Elle a pour contrepartie en emploi de la formation brute de capital fixe. Deux activités alimentent l’essentiel de la production pour emploi final propre des entreprises : la production de logiciels et bases de données et la recherche-développement. Elle est nettement plus élevée en France que dans les autres pays. Des travaux récents de l’Insee laissent à penser qu’elle est surestimée en France de quelques 10 milliards en 2016, à peu près moitié en R&D, moitié en logiciels.

La production de logiciels et bases de données pour emploi final propre a fait l’objet d’une évaluation spécifique (voir partie III, le traitement des logiciels et bases de données en base 2010). La production de recherche-développement pour emploi final propre est estimée à partir des données de l’enquête sur la R&D dans les entreprises conduite par le ministère de l’Enseignement Supérieur et de la Recherche (MESR), en les confrontant aux données d’Ésane qui fournissent le montant des ventes de R&D (voir page Compte de la recherche développement).

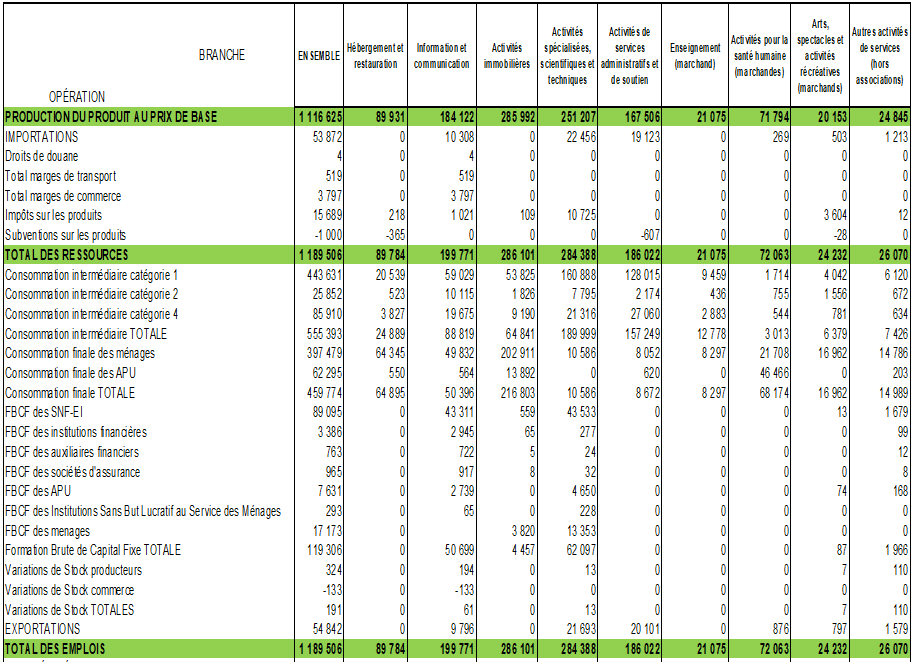

5/ Les ERE des services marchands

Ressources et emplois en services marchands en millions d’euros en 2010 base 2010

Les équilibres ressources-emplois (ERE) des services marchands sont établis au niveau H de la nomenclature, lorsqu’il existe. Certains postes des ERE sont dits « exogènes » : leurs montants sont fournis aux chargés de comptes des services marchands par les unités qui les évaluent. Il s’agit principalement :

– en ressources, des importations, des impôts et subventions, des marges de transport et de commerce (sur les produits de l’édition – livres, DVD, …) ;

– en emplois, de la CI catégorie 1 consommation intermédiaire « normale » – hors les catégories suivantes ; catégorie 2 correspondant à la sous-traitance incorporée ; catégorie 4 correspondant aux consommations intermédiaires des branches non marchandes, des institutions financières et de l’agriculture « , de la consommation des ménages, de la FBCF des secteurs institutionnels autres que les Sociétés Non Financières et Entreprises Individuelles (soit les institutions financières, les auxiliaires financiers, les sociétés d’assurances, les administrations publiques, les Institutions Sans But Lucratif au Service des Ménages – ISBLSM, les ménages), des variations de stock et enfin des exportations.

Parmi les « exogènes » la consommation des ménages pèse un poids déterminant dans la plupart des équilibres ressources-emplois des services marchands.

Une fois déterminé le montant de la production, des postes « exogènes » et de la CI2 (sous-traitance incorporée ; évaluée à partir des données d’Ésane), le RSP obtient un équilibre en soldant sur un poste de l’ERE, en général la CI1. Le poste solde est surligné en orange dans les tableaux qui suivent. L’équilibrage est bien entendu une opération comptable, mais il repose aussi sur une évaluation économique, de la conjoncture par exemple. Ainsi, en période de forte hausse de la production, le taux de recours à la sous-traitance augmente. De même, les montants des postes « exogènes » peuvent éventuellement faire l’objet d’un arbitrage au vue de l’évolution des autres postes de l’ERE.

III – INFORMATION ET COMMUNICATION

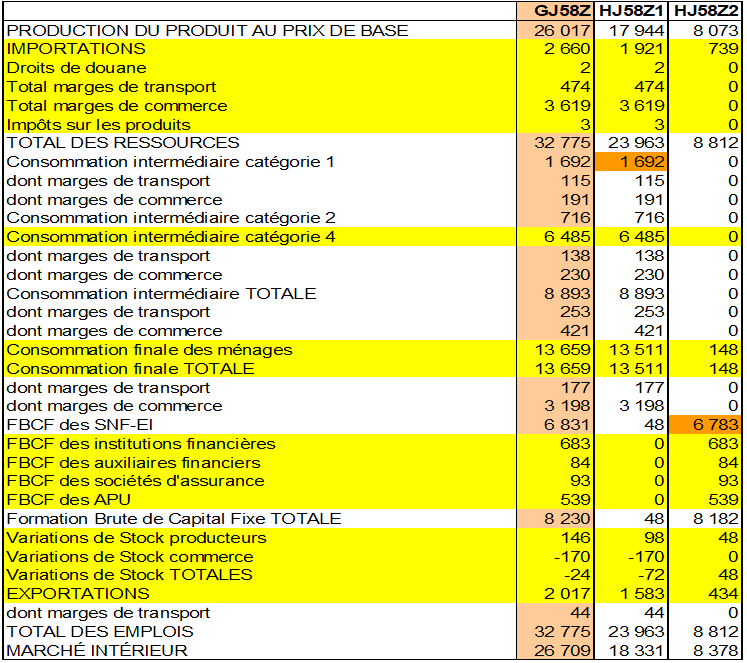

1/ GJ58Z Édition

– Le HJ58Z1 inclut des droits d’auteurs et des immobilisations pour les livres et les jeux électroniques / jeux vidéos. Il contient aussi des bases de données notamment 58.12.2 Répertoires et fichiers d’adresses en ligne.

– Le HJ58Z2 correspond au 58.29 Édition d’autres logiciels. Cette classe comprend : l’édition d’autres logiciels prêts à l’utilisation (non personnalisés (appelés aussi « standard »), y compris la traduction ou l’adaptation de logiciels non personnalisés pour un marché déterminé, pour compte propre, sur support physique, en téléchargement ou en ligne.

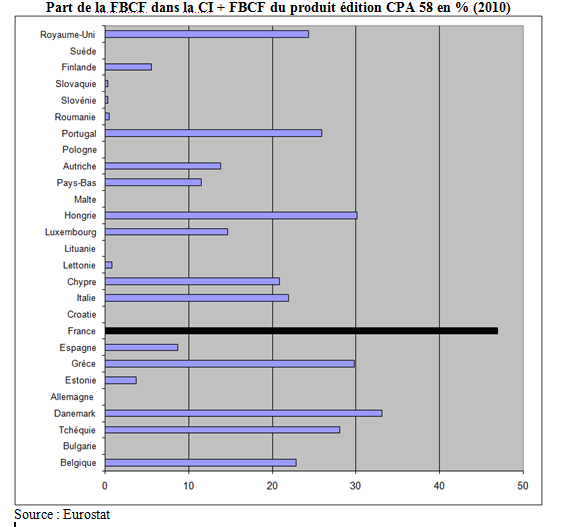

En base 2010, les logiciels constituent de la FBCF pour les entreprises. Il n’y a donc pas de consommation intermédiaire en produit HJ58Z2 et l’ERE est soldé sur la FBCF.

Notons toutefois que dans de très nombreux pays européens, il n’y a pas de FBCF. Dans les pays où il y en a, la France est de loin le pays en Europe où la FBCF est la plus élevée par rapport à la somme « CI + FBCF » (47%). Seuls, les États Unis ont aussi une FBCF relativement élevée.

ERE du GJ58Z en millions d’euros en 2010 base 2010

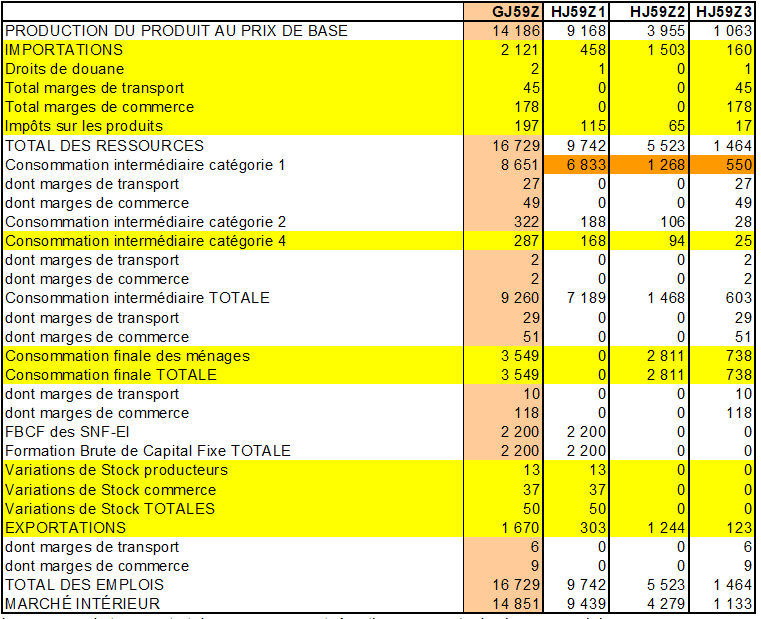

2/ GJ59Z Production de films cinématographiques, de vidéo et de programmes de télévision ; enregistrement sonore et édition musicale

HJ59Z1 Production de films cinématographiques, de vidéo et de programmes de télévision

HJ59Z2 Distribution de films cinématographiques, de vidéo et de programmes de télévision

HJ59Z3 Enregistrement sonore et édition musicale

La FBCF du niveau H59Z1 est la contrepartie de la production pour emploi final propre (production immobilisée) des entreprises de la branche.

ERE du GJ59Z en millions d’euros en 2010 base 2010

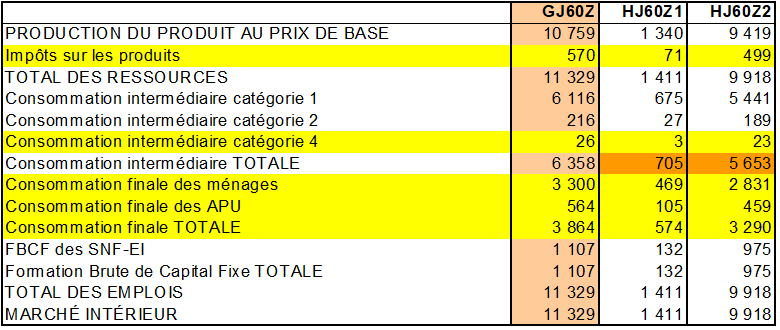

3/ GJ60Z Programmation et diffusion

HJ60Z1 Radiodiffusion

HJ60Z2 Programmation de télévision et télédiffusion

ERE du GJ60Z en millions d’euros en 2010 base 2010

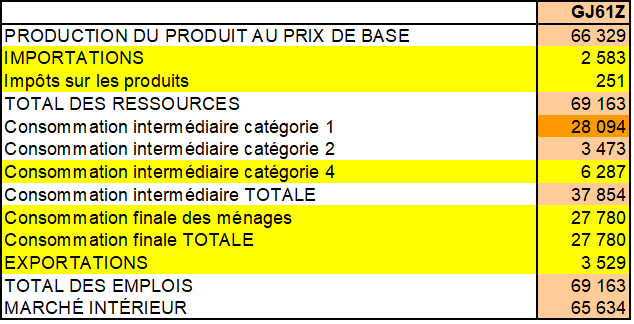

4/ GJ61Z Télécommunications

L’ARCEP (Autorité de Régulation des Communications Électroniques et des Postes produit de nombreuses données sur les télécommunications (http://www.arcep.fr/index.php?id=12615#c91356 ), qui permettent de suivre l’évolution des différents emplois.

Les consommations intermédiaires sont déflatées par l’IPPS (BtoB) – CPF 61 – Services de télécommunications et les importations/exportations par l’IPPS (BtoE) – CPF 61 – Services de télécommunications (voir page Mesure des volumes et des prix).

ERE du CJ60Z en millions d’euros en 2010 base 2010

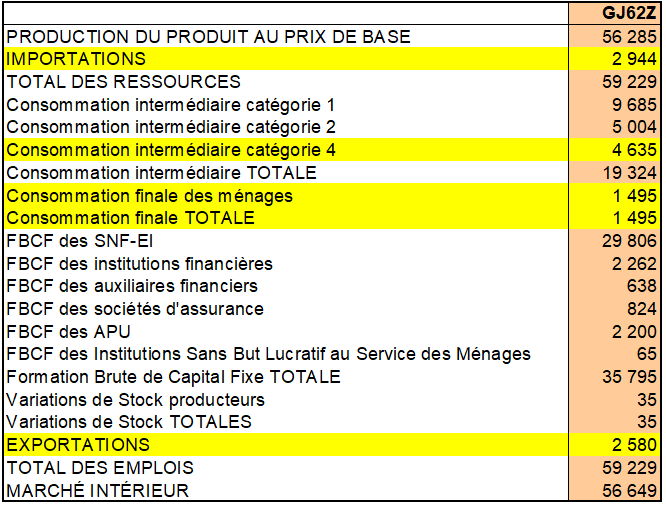

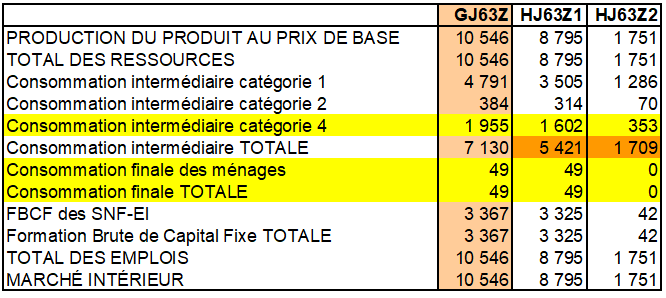

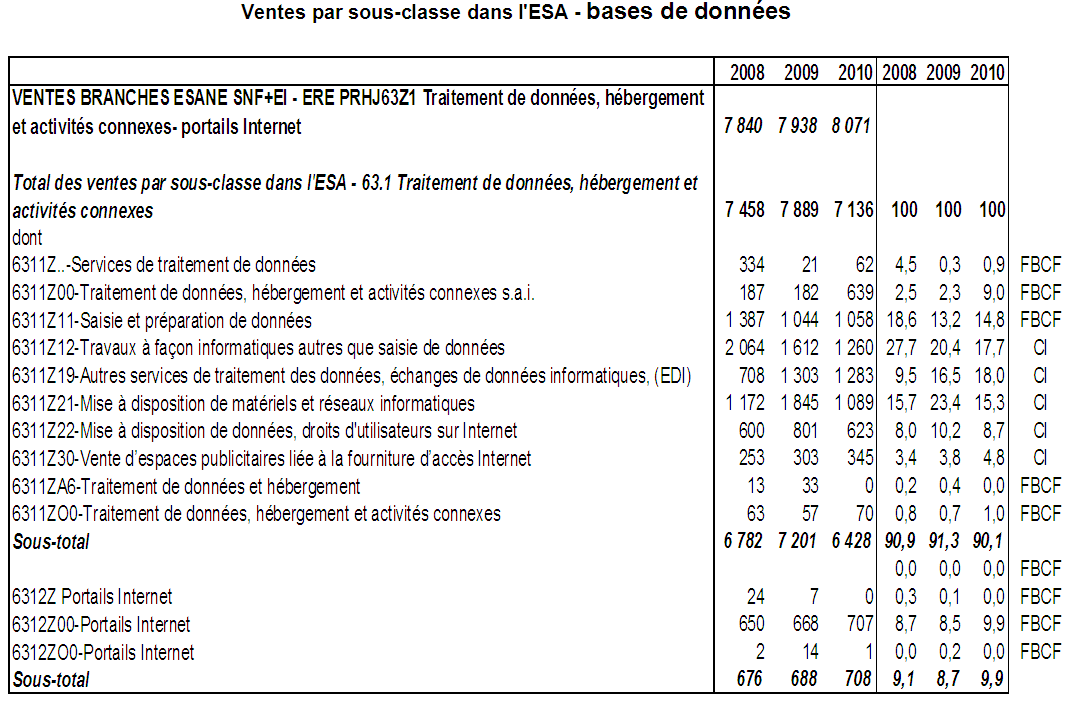

5/GJ62Z Programmation, conseil et autres activités informatiques et GJ63Z Services d’information

Les activités informatiques et services d’information couvrent le développement, l’adaptation et la maintenance de logiciels spécifiques (réalisés pour les besoins particuliers d’une entreprise, hors logiciels standards), la conception et la gestion de systèmes informatiques ainsi que les activités des portails de recherche sur Internet, de traitement et d’hébergement de données. Par ailleurs les logiciels « standard » se trouvent dans la branche « édition et activités audiovisuelles » (cf. J58Z).

Le CJ63Z comprend le HJ63Z1 Traitement de données, hébergement et activités connexes- portails Internet et le HJ63Z2 Autres services d’information.

Dans le SEC 2010, les bases de données font l’objet d’un traitement identique à celui des logiciels. Les bases de données sont mentionnées dans 5 postes de la nomenclature Naf rév.2 : 58.12Z Édition de répertoires et de fichiers d’adresses, 62.01Z Programmation informatique, 63.11Z Traitement de données, hébergement et activités connexes, 63.12Z Portails Internet, 72.11Z Recherche-développement en biotechnologie. Concernant ce dernier poste, la « construction de bases de données sur les génomes, les séquences de protéines, modélisation de processus biologiques complexes, y compris biologie systémique » peut être considérée comme partie intégrante du processus de recherche, intégrée dans la FBCF en R&D. En comptabilité d’entreprise, les modalités d’enregistrement des frais de développement ou d’acquisition de logiciels sont bien définies ; le cas des bases de données est plus complexe.

ERE du GJ62Z en millions d’euros en 2010 base 2010

ERE du GJ63Z en millions d’euros en 2010 base 2010

Il convient de distinguer deux questions :

Le partage de de la production marchande entre les 3 emplois intérieurs, une fois enlevé le commerce extérieur. Il apparaît que certains produits affectés en CI en base 2005, le sont en FBCF en base 2010, ce qui rehausse cette dernière. Des travaux récents de l’Insee estiment qu’un partage idéal aboutirait à relever la CI d’un peu plus de 20 milliards en 2018 (voir pages La FBCF, )Investissement incorporel pays). Parmi cette CI, ils y auraient des logiciels « embarqués » dans des matériels informatiques qu’il est possible que d’autres pays traitent en CI en logiciels puis en FBCF en ces matériels. Mais il se peut aussi que la sous-traitance de travaux, études et prestations et services incorporée a été sous évaluée en base 2010.

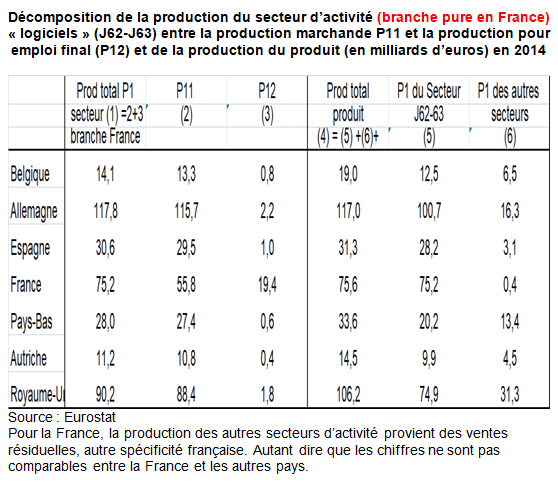

L’évaluation de la PEPF (P12). Des travaux récents de l’Insee estiment que cette PEFP serait sous-estimée en base 2010 du fait de la non prise en compte du conseil informatique. Mais à combien se chiffre cette sous-estimation ? C’est ici que les travaux de la base 2020 restent très fragiles. Ce second cas pose problème car il affecte le partage entre la P11 des secteurs d’activités qui vendent des logiciels à titre secondaire d’une part et la PEPF d’autre part, en France et dans les autres pays. Mais en fait, on a vu que cette question n’a pas de sens au vue des données d’Eurostat. En d’autre termes, la P12 en logiciels et base de données en France et dans les autres pays n’est pas comparable du fait que le TES français est en branche pure quand ceux des autres pays sont en secteurs d’activité.

Ainsi, on peut dire que l’Insee a adopté en base 2010 une vue assez large de la FBCF en logiciels (en la rehaussant de 10 Mds d’euros par rapport à la base 2005), donnant un ratio (FBCF en logiciels/ FBCF total) proche de celui des États Unis, mais pas de ceui de plusieurs pays européens. Pourtant tous ces pays ont participé aux Task Force de l’OCDE. Il n’en n’est rien en base 2020 avec -19 Mds de FBCF en logiciels par rapport à la base 2010.

a) Traitement des frais liés aux logiciels en comptabilité d’entreprise

1 – les logiciels

Les logiciels achetés sont immobilisés. Les logiciels créés en interne sont aussi immobilisés. S’ils sont autonomes, il n’y a pas d’ambiguïté. Par contre, quand ils s’inscrivent dans le cadre d’un projet de développement plus global (exemple : un ERP), les frais de développement sont immobilisés sur option seulement. D’un point de vue général, les frais de développement sont immobilisés sur option, de plus à condition de respecter certains critères (réussite technique et commerciale). Il y a donc tous les coûts engendrés par le projet à partir du moment où l’on peut conclure à la réussite de ce projet (souvent de la sous-traitance et de la main d’œuvre interne d’ingénieurs), par contre les coûts engendrés antérieurement ne sont pas inclus.

2 – Bases de données

Les bases de données constituent un cas plus complexe. En comptabilité, on doit distinguer hardware / software / data. Hardware et software sont toujours immobilisés (qu’ils soient créés ou achetés). Le vrai sujet comptable est sur les données. Il y a 3 manières de les obtenir, et l’enregistrement comptable appliqué pour les coûts en dépend :

a) Création en interne (envois de mails etc => coût de personnel interne, de courriers…) => en principe enregistrement en charges. Toutefois, dans le cas où la création de la base aurait pour vocation dès le départ la vente des informations incluses, les coûts de production pourraient être activés sur option en tant que frais de développement (à partir du moment où l’on peut conclure à la réussite de ce projet). En pratique les projets à usage interne rempliront plus difficilement les conditions de comptabilisation à l’actif.

b) Appel à un prestataire « sous-traitant » pour l’obtention de ces données de la même manière => idem que pour a)

c) Achat des données toutes faites => coût d’achat immobilisé (sous réserve de respect des principes généraux des actifs) Dans les fait, c’est un sujet comptable délicat où les choix des entreprises ne sont pas forcément homogènes. De plus, rien dans la liasse fiscale ne permet de connaître les choix opérés.

b) le partage des emplois de la production vendue (ou marchande) des produits PRG_GJ62Z (Programmation, conseil et autres activités informatiques)

En base 2005, le partage avait été calculé à partir des données de l’EAE 2007 et le montant retenu pour la FBCF correspondait à 45-50 % des ventes. Tout en conservant la même méthodologie qu’en base 2005, l’intégration des bases de données, mais aussi les données d’Ésane, amènent à revoir sensiblement la part de la FBCF dans les emplois de cet ERE (tableau suivant). En base 2010, 75 % des ventes hors doubles comptes seraient affectées en FBCF, dont 0,5 % au titre des bases de données, comme l’indiquent les tableaux suivants.

Pour les comparaisons par pays, il faut tenir compte du commerce extérieur et il paraît plus approprié de comparer la FBCF correspondant uniquement à la production marchande, aux emplois intérieurs qui correspondent aussi à la P11 (CI, consommation finale, FBCF issue de la P11).

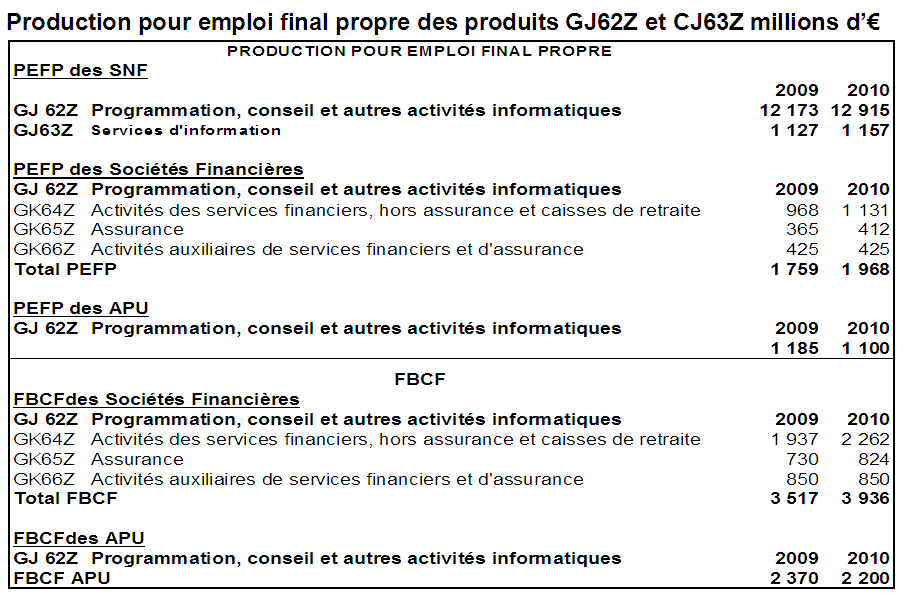

c) La production pour emploi final propre (PEFP)

La méthode est présentée dans la page Investissement incorporel pays. L’INSEE a calculé selon la méthode de l’OCDE, la PEFP du produit GJ63Z (services d’information – base de données) par les sociétés financières. La PEFP des secteurs financiers a ensuite été utilisée pour estimer la FBCF. Pour les APU, la méthode n’a pas été utilisé car le repérage des professions informatiques est moins précis, on a donc déduit la PEFP du montant de la FBCF.

.

d) La FBCF en France et dans les autres pays

L’ensemble des modifications intégrées dans l’ERE du produit GJ62Z Programmation, conseil et autres activités informatiques (plus grande prise en compte des données Ésane, révision du mode de calcul de la FBCF et intégration des bases de données, réestimation de la PEFP) aboutit à une réévaluation importante du montant de la FBCF totale en base 2010 par rapport à la base 2005 : 11,2 milliards d’euros en 2010.

Les modifications de l’ERE du produit HJ63Z1 Traitement de données, hébergement et activités connexes-portails Internet, uniquement liées à l’alignement du traitement des bases de données sur celui des logiciels en base 2010, ont pour conséquence l’introduction d’une FBCF de 3,4 milliards d’euros en 2009 et en 2010. Ces montants se répercutent intégralement sur le niveau GJ63Z.

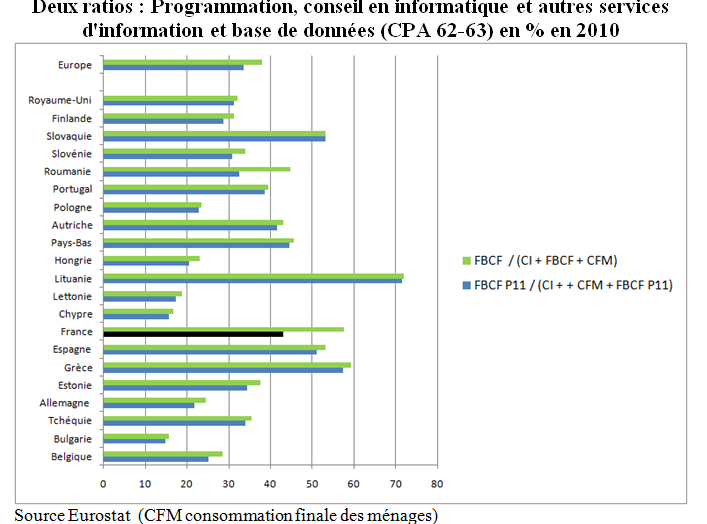

Les comparaisons internationales sont utiles. Trois ratios sont significatifs :

la part de la FBCF correspondant à la P11 rapportée aux emplois intérieurs (CI + CF + FBCF correspondant à la P11). Ce ratio permet de voir si les clefs de partage de la P11 en France sont au dessus de la moyenne. Il atteint 43 % en 2010 en France, plus que dans la plupart des pays dont la moyenne européenne. 34%. Mais il est inférieur de celui de plusieurs pays (Pays Bas, Espagne, …).

la part de la FBCF globale (y compris celle correspondant à la P12) dans les emplois intérieurs globaux (CI + CF + FBCF correspondant à la P11 et à la P12). Ce second ratio est, lui, nettement supérieur à la plupart des pays : il est de 57% en France contre 38% en Europe, 45% aux Pays Bas. On trouve ces deux ratios dans le premier graphique.

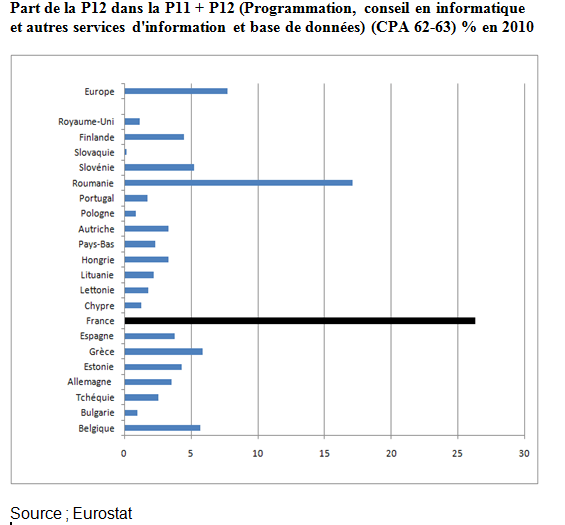

la part de la P12 dans la (P11 + P12). D’où vient le différentiel entre les deux ratios ? De l’importance de la PEPF (P12) dans les différents pays. Elle représente plus de 25% du total P11 + P12 en France contre seulement 8% en Europe (second graphique). Toutefois, on sait que l’importance de la P12 en France vient du fait que le TES français est en branche pure et quasiment que de ceci.

IV – ACTIVITÉS SPÉCIALISÉES SCIENTIFIQUES ET TECHNIQUES

L’ERE des activités juridiques comprend en ressources un montant substantiel d’impôts sur les produits. Il inclut les impôts sur les produits acquittés producteurs (272 millions d’euros) et, surtout, lesimpôts sur les produits non comptabilisés par les entreprises (10 297 millions d’euros), fournis en exogène au niveau G par la section Compte des Administrations publiques et affectés intégralement au HM69Z1 (le partage SNF-EI est réalisé selon la même structure que celle des ventes).

Les impôts sur les produits non comptabilisés par les entreprises intègrent les droits d’enregistrement. Ce sont les droits et taxes perçus par les notaire pour le compte de l’État et des collectivités territoriales à l’occasion de la mutation d’un bien immeuble ou meuble, d’un décès, d’une instance judiciaire etc.

La formalité d’enregistrement est obligatoire pour certains actes, comme les transferts de propriété d’immeubles, mais peut également être volontaire, afin de donner date certaine à un acte.

Les droits d’enregistrement s’appliquent ainsi à la totalité des mutations à titre onéreux portant sur des biens anciens de tous types (maisons et appartements, mais aussi, locaux d’activité, garages, etc.) et les terrains à bâtir exonérés de TVA.

En emplois, les droits d’enregistrement alimentent la formation brute de capital fixe (FBCF). En effet, en comptabilité nationale, la FBCF comprend les frais liés à l’investissement. Ainsi, la FBCF des ménages correspond à leurs achats de logements y compris frais liés à l’acquisition (frais d’agence, droits de mutation etc.), auxquels sont ajoutés les travaux de gros entretien et de réparation. De même, la FBCF des entreprises représente la valeur des biens et services acquis par des unités de production pour être utilisés pendant au moins un an dans leur processus de production ainsi que tous les frais liés à leur acquisition.

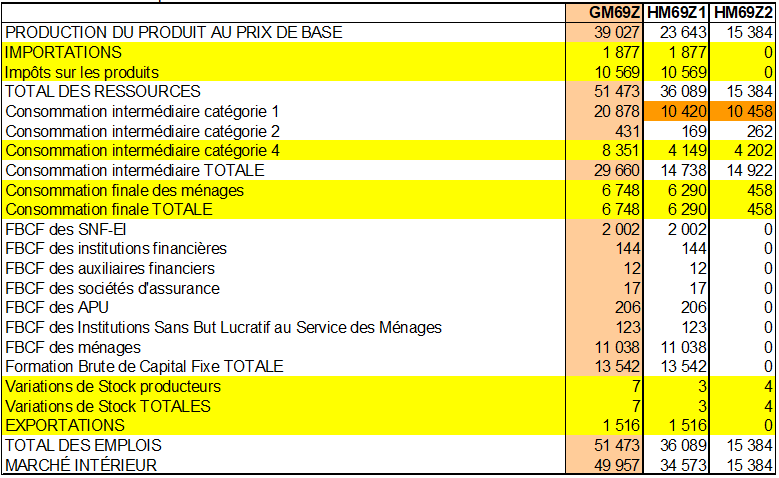

ERE du GM69Z en millions d’euros en 2010 base 2010

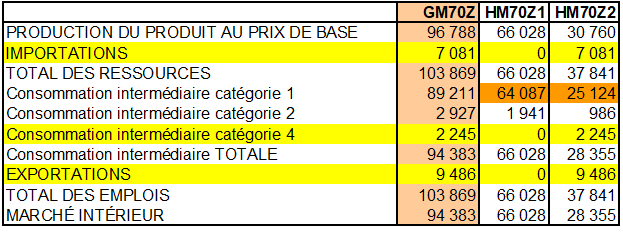

2/ GM70Z Activités des sièges sociaux ; conseil de gestion

HM70Z1 Activités des sièges sociaux

HM70Z2 Conseil de gestion

ERE du GM70Z en millions d’euros en 2010 base 2010

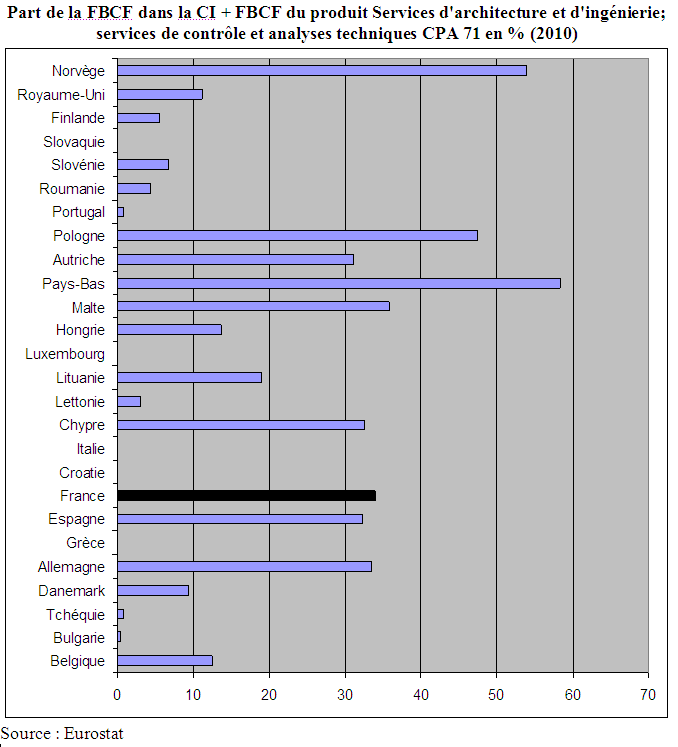

3/GM71Z Activités d’architecture et d’ingénierie ; activités de contrôle et analyses techniques

HM71Z1 Activités d’architecture et d’ingénierie

HM71Z2 Activités de contrôle et analyses techniques

Dans la NAF rév 2, les Activités d’architecture et d’ingénierie ; activités de contrôle et analyses techniques (M71) comprennent la prestation de services d’architecture, d’ingénierie, d’établissement de plans, d’inspection de bâtiments, d’arpentage et de cartographie. Elle comprennent également la prestation de services d’analyses physiques, chimiques et autres. Or c’est justement tout le problème d’élaboration de l’ ERE de ce produit et des raccords à faire avec les autres sources de la construction ou des données d’Eurostat. La FBCF en bâtiment inclut celle des services des architectes mais aussi ceux de l’ingénierie. Mais la FBCF du compte satellite du logement (CSL) n’inclut que les premiers. Or quand on souhaite comparer la FBCF en résidentiel du CSL et de l’Insee, on doit prendre en compte celle des services d’architecture dans les données de l’Insee. Mais on ne la connaît pas car le HMZ71Z1 ne sépare pas les activités d’architecture et celle d’ingénierie dans les nomenclatures en niveau H.

La Sous-classe 71.11Z (activités d’architecture) comprend la conception de projets architecturaux, la conception de bâtiments et établissement de plans architecturaux, l’urbanisme et l’architecture paysagère, les activités de conseil en matière d’architecture. Cette sous-classe comprend aussi l’activité des agences d’urbanisme.

La Sous-classe 71.12B : Ingénierie, études techniques comprend les activités d’ingénierie (c’est-à-dire l’application des lois physiques et principes d’ingénierie dans la conception de machines, matériaux, instruments, structures, processus et systèmes) et de conseil dans les domaines suivants : machines, processus et sites industriels, projets comportant des activités ayant trait au génie civil, au génie hydraulique ou pour les bâtiments et les infrastructures de transport,projets de gestion de l’eau, conception et réalisation de projets intéressant le génie électrique et électronique, le génie minier, le génie chimique, le génie mécanique, le génie industriel, l’ingénierie de systèmes, de techniques de sécurité, l’élaboration de projets faisant appel aux techniques de la climatisation, de la réfrigération, de l’assainissement et de la lutte contre la pollution, au génie acoustique, etc., les services de gestion de projets de constructions, les études géophysiques, géologiques et sismiques, l’information cartographique et spatiale

La FBCF des SNF-EI correspond à des « frais liés » à l’investissement. Les services d’architectes sont comptés en CI lorsque le BTP est le client et en FBCF lorsque le client passe par un promoteur. Le même principe est appliqué à l’ingénierie pour laquelle la production immobilisée correspond d’une part aux études préalables à la construction de bâtiments et d’infrastructures, d’autre part aux études préalables à l’installation d’équipements industriels. Le montant de cette FBCF a été évalué à 30 % de la production. La FBCF des ménages recouvre les activités d’architecture liés à la construction de logements. Elle a été évaluée à 5 % de la production.

ERE du GM71Z en millions d’euros en 2010 base 2010

Les comparaisons internationales situent la France au dessus de la moyenne du ratio « FBCF / CI + FBCF » : respectivement 34% contre 24%. mais plusieurs pays ont un ratio plus élevé ou proche (Pays Bas, Norvège, Espagne, Allemagne,.). Par contre certains pays n’ont pas de FBCF (Italie, plusieurs pays de l’est de l’UE).

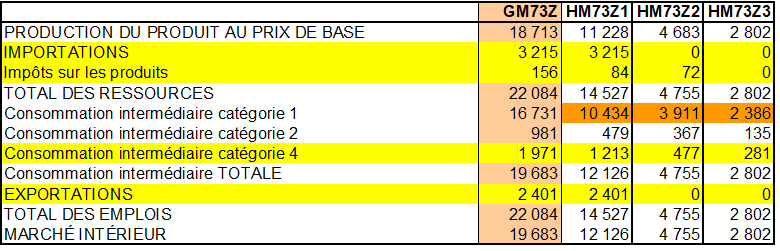

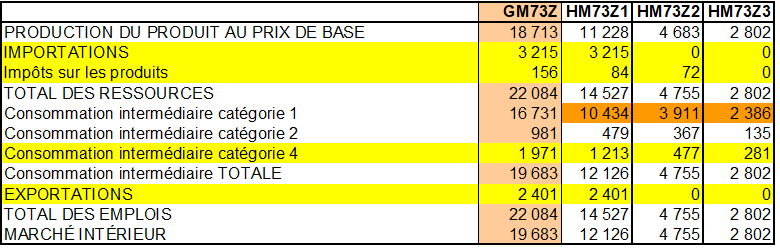

ERE du GM73Z en millions d’euros en 2010 base 2010

5/ GM74Z Autres activités spécialisées, scientifiques et techniques

HM74Z1 Activités spécialisées de design

HM74Z2 Activités photographiques

HM74Z3 Traduction et interprétation

HM74Z4 Autres activités spécialisées, scientifiques et techniques

ERE du GM74Z en millions d’euros en 2010 base 2010

V – LES AUTRES SERVICES MARCHANDS

On présente ici les principaux ERE ayant un intérêt sur le plan économique ou conceptuel.

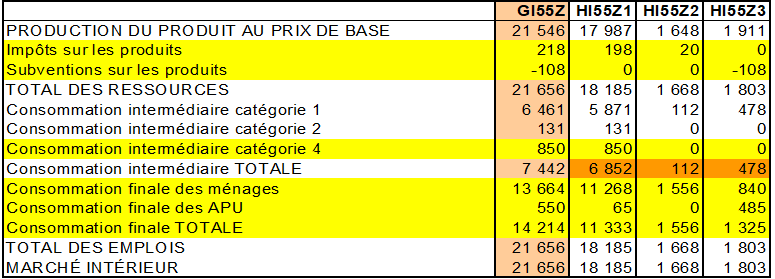

1/ GI55Z Hébergement

HI55Z1 Hôtels, hébergements touristique et autre hébergement collectif

HI55Z2 Terrains de camping et parcs pour caravanes ou véhicules de loisirs

HI55Z3 Hébergements divers

La consommation intermédiaire de catégorie 2 (représentant la sous-traitance) évolue comme les ventes au niveau G, et son montant est affecté intégralement au HI55Z1.

ERE du GI55Z en millions d’euros en 2010 base 2010

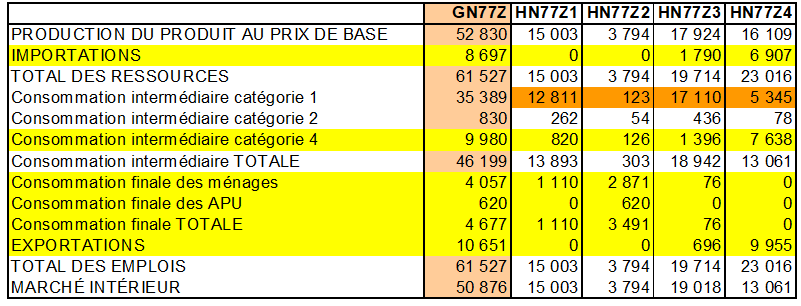

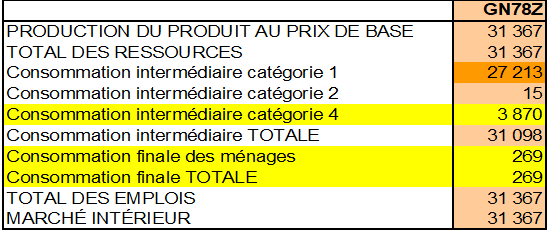

2/ GN77ZActivités de location et location-bail

HN77Z1 Location et location-bail de véhicules automobiles

HN77Z2 Location et location-bail de biens personnels et domestiques

HN77Z3 Location et location-bail d’autres machines, équipements et biens

HN77Z4 Location-bail de propriété intellectuelle et de produits similaires, à l’exception des œuvres soumises à copyright

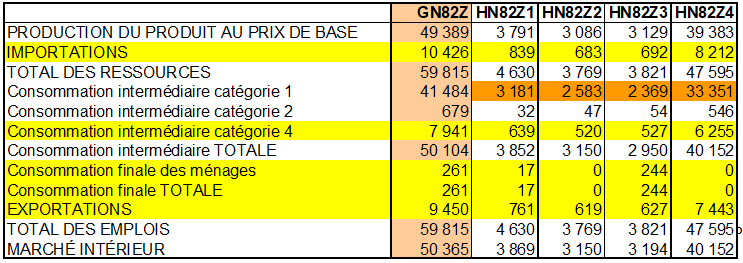

ERE du GN77Z en millions d’euros en 2010 base 2010

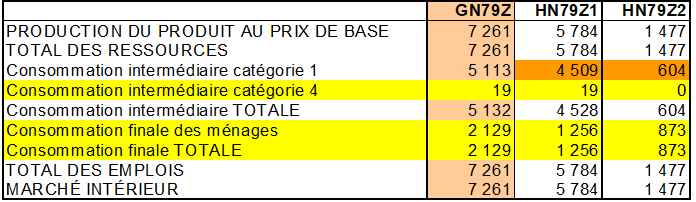

ERE du GN79Z en millions d’euros en 2010 base 2010

5/ GN82Z Activités administratives et autres activités de soutien aux entreprises

HN82Z1 Activités administratives

HN82Z2 Activités de centres d’appels

HN82Z3 Organisation de salons professionnels et congrès

HN82Z4 Activités de soutien aux entreprises

ERE du GN82Z en millions d’euros en 2010 base 2010

6/ GQ86M Activités pour la santé humaine marchandes

La plupart des données de l’ERE proviennent du compte satellite de la santé établi par la Direction de la Recherche, des Études, de l’Évaluation et des Statistiques (DREES) du Ministère du Travail, de l’Emploi et de la Santé (voir page Comptes satellites).

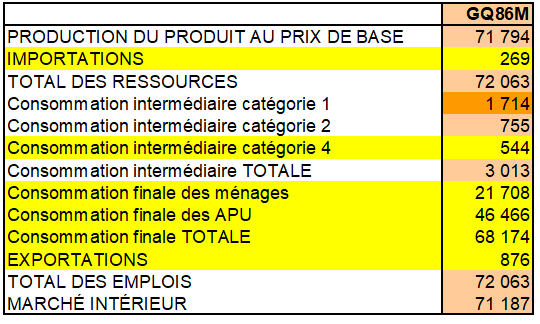

ERE du GQ86M en millions d’euros en 2010 base 2010

7/ GR92Z Organisation de jeux de hasard et d’argent

Le poste jeux de hasard comprend l’exploitation d’installations des jeux de hasard avec gains d’argent, telles que les casinos, salles de bingo et terminaux de jeux vidéo, et la fourniture de services de jeux de hasard, tels que loteries et paris mutuels hors hippodrome. Pour la consommation des ménages sont donc pris en compte en base 2005 :

les casinos

la Française des Jeux

le Pari Mutuel Urbain (PMU)

Avant 2010, seuls trois acteurs intervenaient dans le secteur des jeux de hasard (les casinos, la Française des Jeux et le PMU). Or depuis la loi relative à l’ouverture à la concurrence et à la régulation du secteur des jeux d’argent et de hasard en ligne (mai 2010), de nouveaux opérateurs sont apparus sur le marché des jeux en ligne. L’ouverture à la concurrence a concerné trois secteurs distincts : les paris hippiques, les paris sportifs et les jeux de cercle (poker).

Ces nouveaux opérateurs ne sont pas pris en compte en base 2005 et la consommation afférente des ménages telle qu’établie en base 2005 pour les années 2010 et 2011 n’en tient donc pas compte. L’objectif de la base 2010 a été d’intégrer la consommation liée à ces nouveaux opérateurs. On note que depuis la loi de mai 2010, la Française des Jeux et le PMU ont également développé des jeux en ligne sur les trois secteurs précités. Ainsi, la dépense des ménages dans ces 3 secteurs par ces 2 opérateurs historiques est déjà prise en compte en base 2005.

Pour pouvoir intégrer les nouveaux opérateurs, il a été vérifié que les nouveaux opérateurs figurent effectivement dans Ésane (remarque : le RSP devra identifier chaque année les opérateurs suivis dans Ésane).

L’ERE est très contraint. Les seuls emplois sont la consommation des ménages alors que les ressources sont constituées des ventes et des impôts. Le montant des impôts sur les jeux de hasard est fourni par la direction générale des finances publiques (DGFiP) pour les comptes semi-définitif et définitif, et estimé par la direction générale du Trésor (DGTrésor) pour le compte provisoire. Les impôts sont comptabilisés en droits constatés, mais il peut exister une léger décalage sur les produits entre l’année de production et l’année de perception des impôts, lié aux effets de fin d’année (il est probable que les taxes liées aux jeux de fin de l’année n soient comptabilisées l’année n+1). Aucune correction n’est effectuée pour corriger ce décalage.

L’ERE étant très contraint, une ligne d’ajustement a été intégrée dans l’ERE « Ajustement statistique sur ventes totales des SNF+EI » permettant de résorber les écarts entre ÉSANE ou les indicateurs conjoncturels d’activité, les impôts et la consommation des ménages. L’ajout de cette ligne permet de s’aligner systématiquement sur les évolutions de la consommation des ménages aux différents comptes.

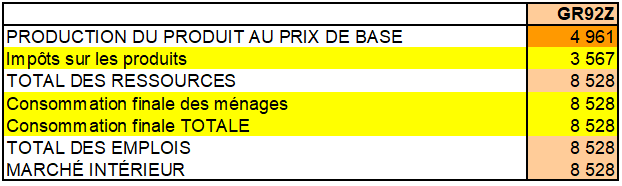

ERE du GR92Z en millions d’euros en 2010 base 2010

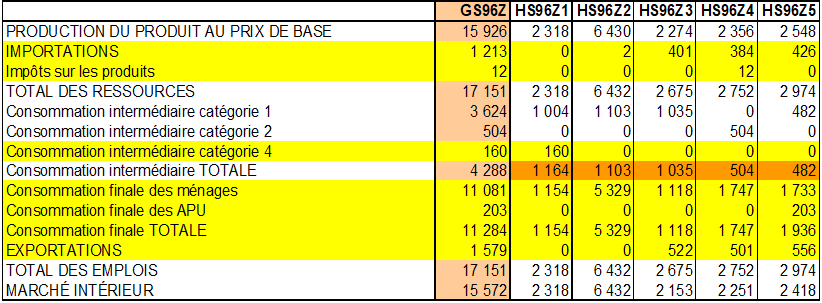

8/ GS96Z Autres services personnels

HS96Z1 Blanchisserie-teinturerie

HS96Z2 Coiffure

HS96Z3 Soins de beauté

HS96Z4 Services funéraires

HS96Z5 Autres services personnels

Les importations et exportations sont fournies au niveau G. Pour les importations, on affecte un « chouïa » à la coiffure (Z2), le reste au prorata des ventes de HS96Z3, Z4, Z5. Les exportations sont réparties au prorata des ventes de HS96Z3, Z4, Z5.

Par convention, les consommations intermédiaires des services funéraires sont composées uniquement de la sous-traitance (CI totale = CI2). Lors d’un calage imposé sur le niveau G du DCN, on est parfois obligé de modifier un peu les montants des services funéraires pour que la CI2 imposée du DCN corresponde à la CI totale de cet ERE. Ces modifications se retrouveront à l’opposé dans la coiffure (HS96Z2), qui sert d’ERE solde dans ce cas.

ERE du GS96Z en millions d’euros en 2010 base 2010

v

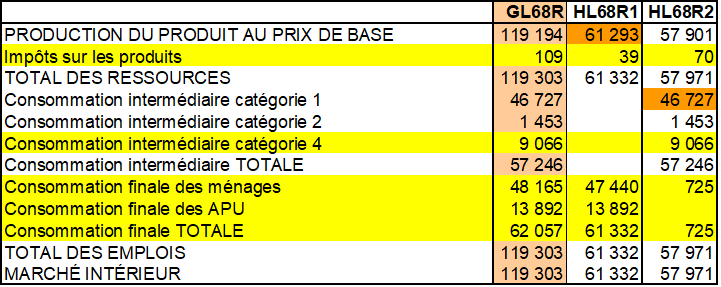

VI – GL68R LOCATION DE BIENS IMMOBILIERS (LOYERS RÉELS ET IMPUTÉS)

1/ Les loyers réels

L’ERE L68R « location et exploitation de biens immobiliers (loyers réels) » se divise en deux niveaux H :

– le niveau L68R1 « location de logement »

– le niveau L68R2 « location de terrain et autres biens immobiliers ».

Le niveau L68R1 comprend deux sous-niveaux HL68R1AA (Location de logements – loyers réels) et HL68R1AB (Location de logements – gardiens d’immeubles).

En base 2010, les emplois du niveau HL68R1 sont calés sur le compte satellite du logement (CSL) et l’équilibre est entièrement contraint [5]. Afin de rester calé sur les ventes issues d’Ésane au niveau G, les ventes du niveau HL68R2 sont égales à la différence entre les ventes Ésane du niveau G et celles, résultant des emplois, du niveau HL68R1.

La bas 2005 avait été l’occasion pour le compte central de se caler en niveau sur la consommation de services de logement telle qu’estimée par le Compte satellite du Logement (CSL) (voir page Comptes satellites). En effet, le CSL revoit régulièrement ses séries lorsque de nouvelles sources sont disponibles (notamment l’enquête logement) selon un calendrier différent de celui des changements de base des comptes nationaux. En conséquence, les comptes nationaux qui se calent sur les évolutions du CSL pour l’évolution des loyers en campagne courante doivent se caler en niveau sur le CSL en changement de base.

Cependant, en base 2005, les comptes nationaux ne s’étaient pas calés sur la ventilation par secteur institutionnel de la production de services de logement alors même que le CSL fournit une ventilation filières qui permet d’approcher assez finement les secteurs institutionnels. La base 2010 est donc l’occasion de se caler sur le CSL par secteur institutionnel.

En base 2010, le compte central s’est plus finement calé sur le CSL et sur la production par secteur institutionnel de services de logement. Par ailleurs, on a tenu compte de la partie récupérable des charges de gardiens d’immeuble.

En base 2014, les résultats de l’enquête nationale sur le logement (ENL) de 2013 sur la croissance des loyers, notamment ceux imputés aux ménages propriétaires de leur logement, ont été pris en compte. Il en résulte une révision en hausse sur les 15 dernières années du taux de croissance de la production comme de la dépense de consommation des ménages en services de logement.

ERE du GL68R en millions d’euros en 2010 base 2010

a) Calage sur le CSL de la production par secteur institutionnel

Le niveau L68R1 « location de logement » est contraint par ses emplois (uniquement de la consommation finale), déterminés parles montants de loyers réels versés par les ménages. Ce montant est fourni par le CSL . La répartition de ce montant en ressources se fait en base 2005 comme suit :

– la production non stockée des SNFEI est issue des ventes Ésane augmentées des autres produits d’exploitation ;

– la production non stockée des instituts de crédit et des entreprises d’assurance est une donnée exogène au niveau G L68R à laquelle on applique une clé fixe afin de répartir cette production entre les deux niveaux H ;

– la production non stockée des APU qui correspond aux avantages en nature des fonctionnaires (logements loués à titre gratuit par l’administration) est cohérente avec ce que donne le CSL en logés gratuits des autres bailleurs sociaux ;

– la production marchande des branches non marchandes, est fournie en exogène au niveau G et est reventilée au niveau H en fonction d’une clé fixe. Elle correspond à la location de biens immobiliers dont les administrations publiques sont propriétaires ;

– les écarts sur subvention et la fraude sont également donnés en exogène ;

– le solde de l’ERE est donc la production des ménages égale aux emplois moins les autres ressources.

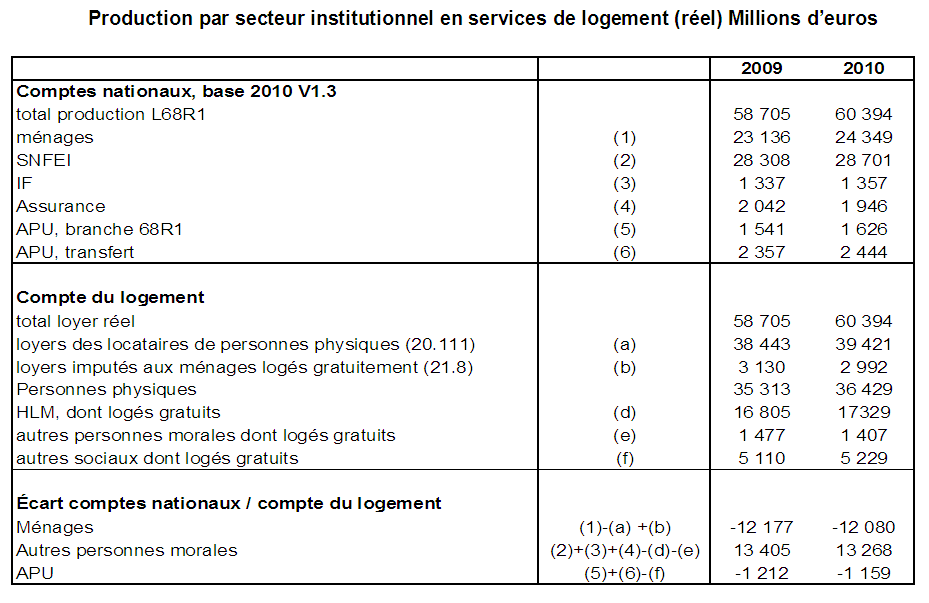

Or, la production des ménages en L68R1 s’est fortement éloignée de ce que fournit le CSL en production des bailleurs personnes physiques (- 12,1 Md€ d’écart en 2010) ; cette information du CSL est une des plus solides puisqu’elle s’appuie sur différentes sources cohérentes entre elles (voir tableau ci-dessous pour les écarts). En contrepartie, la production des entreprises de l’ERE (SNFEI, IFEA) est bien supérieure à la production des HLM (classées en SNFEI dans le compte central) et des autres personnes morales, retenue dans le CS (13,3 Md€ d’écart).

La production des SNFEI en L68R1 issue d’Ésane peut être remise en cause pour plusieurs raisons :

D’une part, il semble que les sociétés d’HLM déclarent dans leur compte en production et en CI leurs charges déductibles alors que pour la comptabilité nationale ces charges sont exclues de la consommation des ménages en produit L68R1 (et compris en consommation des ménages des produits des ERE correspondant aux charges – eau, électricité, petits travaux…). Un passage au compte est donc nécessaire pour corriger la donnée spontanée issue d’Ésane en production et en CI de ces charges déductibles. L’estimation des montants à corriger repose sur les comptes de résultat des Offices Publics pour l’Habitat et des Sociétés Anonymes d’HLM qui représentent 90% du CA des SNF du secteur L68R1. Ces montants sont ensuite extrapolés à l’ensemble des SNF appartenant au secteur L68R1. En 2010, il a été proposé de retirer du chiffre d’affaire du secteur L68R1, un montant de 1,5 Md€ de charges récupérables hors gardiens d’immeuble.

D’autre part, il est possible qu’une partie de la production affectée en L68R1 soit mal classée et relève en réalité des produits L68R2 « location de terrain et autres biens immobiliers » ou I55Z « hébergement ».

La production des ménages en L68R1 du cadre central est donc calée sur le CSL, soit 36,429 Md€ en 2010. L’équilibre de l’ERE L68R1 se fait en soldant sur la production des SNFEI. Afin de rester calé sur la production issue d’Ésane au niveau G, la production des SNFEI du L68R2 est augmentée des niveaux retirés à la production des SNFEI du L68R1. Ce traitement a un impact sur (a) l’approche revenu et sur (b) la convergence entre l’approche revenu et l’approche demande :

° On a revu à la hausse la production des ménages de 12,1 Md€ en 2010. La CI de la branche L68 pour les ménages étant, en base 2005, un pourcentage fixe de la production (3,3 %) ; la VA des ménages est donc revue de 11,7 Md€ environ. Par ailleurs, la VA des SNFEI est modifiée par le nouveau passage au compte relatif aux charges récupérables et est abaissée de -1,5 Md€. Au total, l’impact sur le PIB par l’approche revenu est donc de 10,2 Md€.

° L’approche demande n’était en revanche pas modifiée puisque les emplois finals ne sont pas revus à la hausse ; au niveau total du L68R, le surplus d’emploi impliqué par la révision à la hausse de la production des ménages est en contrepartie un surcroît de consommation intermédiaire du produit L68R2. En conséquence comme l’approche revenu est revue à la hausse et l’approche demande est inchangée l’écart entre les deux approches est revu de 10,2Md€.

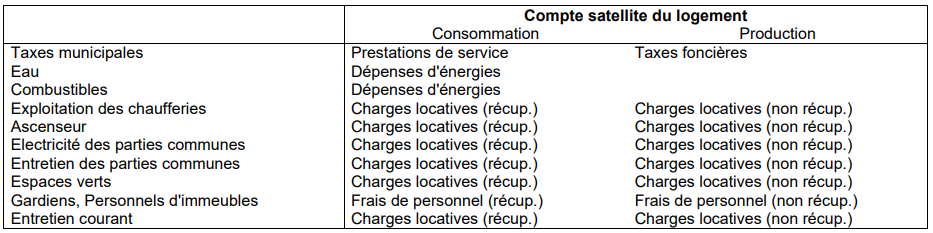

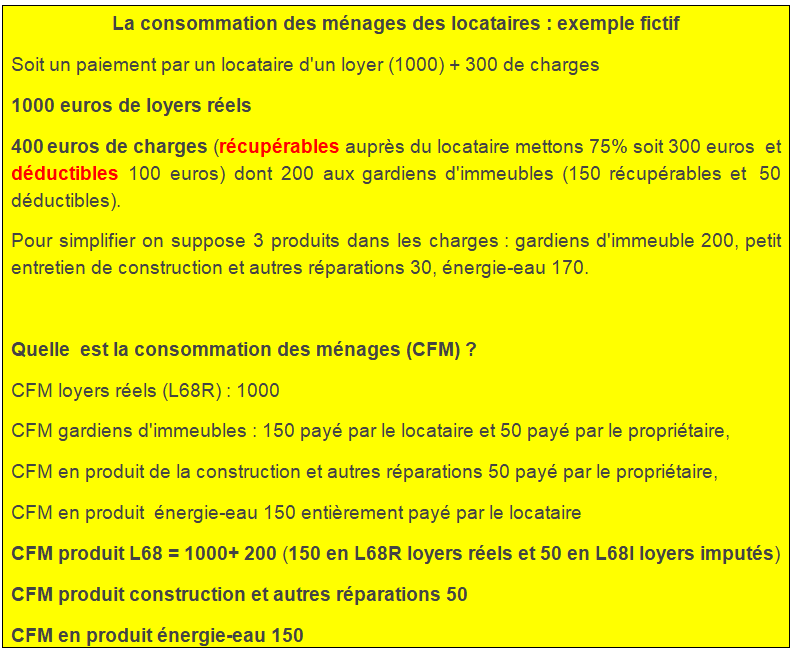

b) La délicate question des charges récupérables