Comptes des ménages et des ISBLSM (économie sociale)

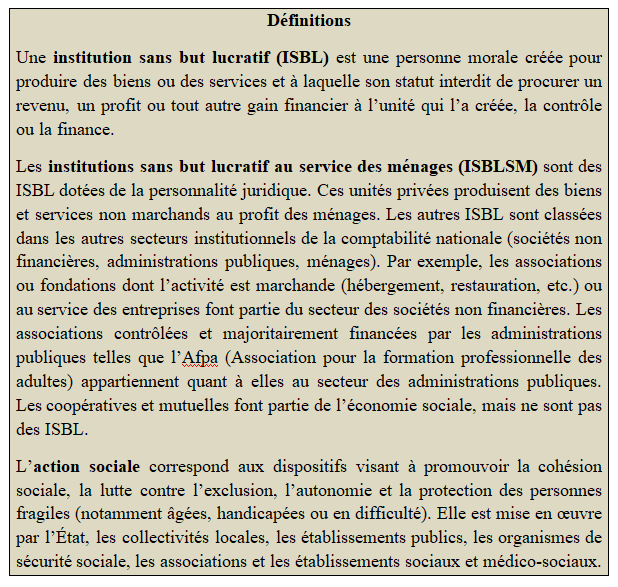

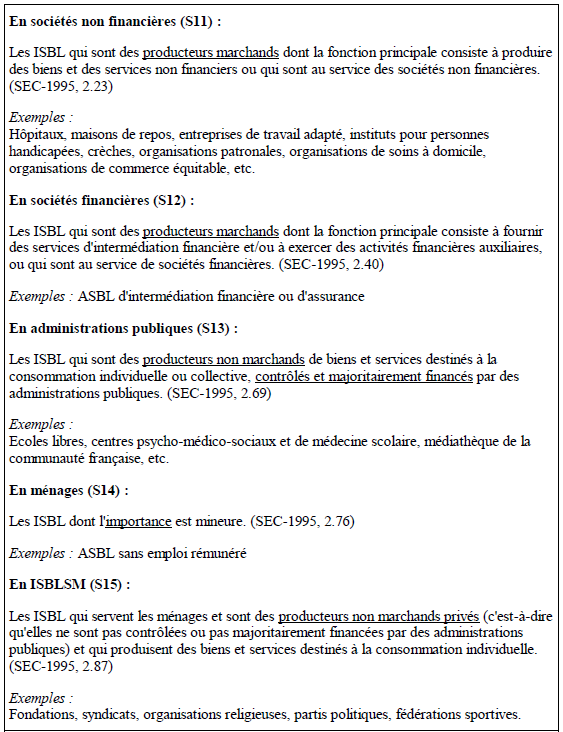

Les institutions à but non lucratif au service des ménages, (ISBLSM) ne sont pas principalement financés et contrôlés par les administrations publiques et fournissent des biens ou des services aux ménages gratuit ou à des prix qui ne sont pas économiquement significatifs. Parmi les exemples figurent les églises et les sociétés religieuses, les clubs sportifs et autres, les syndicats et les partis politiques. Les ISBLSM sont des producteurs privés non marchands qui sont des entités juridiques distinctes. Leurs principales ressources, à l’exception de celles provenant de ventes occasionnelles, proviennent des contributions volontaires en espèces ou en nature des ménages en leur qualité de consommateurs, des paiements effectués par les administrations publiques et des revenus de la propriété.

Le montant de l’argent que les ménages épargnent peut être mesuré à l’aide du taux d’épargne des ménages, qui est défini comme l’épargne des ménages en proportion de leur revenu disponible brut. Le taux d’épargne des ménages dans l’UE a été assez stable au cours de la période 2000-2019, oscillant entre 12 % et 13 %. Cependant, en 2020, en raison de la crise de la COVID-19, elle a grimpé à un peu plus de 18 %, soit le taux le plus élevé depuis 2000. La tendance a été similaire dans la zone euro, mais à des taux légèrement plus élevés, passant à plus de 19,5 % en 2020. En 2020, les taux d’épargne des ménages les plus élevés dans les États membres ont été observés en Irlande (25,2 %), aux Pays-Bas (24,0 %), en Allemagne (23,4 %), au Luxembourg (23,3 %) et en Slovénie (22,6 %) et les plus faibles en Grèce (2,6 %), à Chypre (8,8 %) et en Pologne. Le taux d’épargne en France est de 21% en 2020 et 18,7% en 2021.

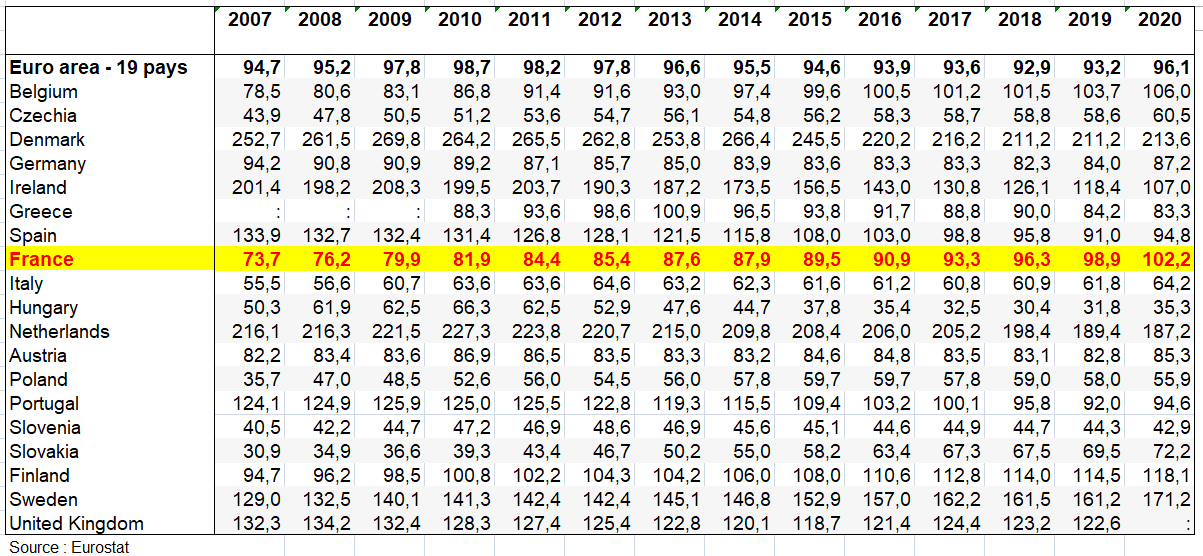

La dette des ménages peut être mesurée par le ratio dette/revenu, qui est la dette des ménages divisée par le revenu disponible. Dans la zone euro, ce taux a augmenté entre 2000 et 2010 : Il était de 76 % en 2000, puis a augmenté d’année en année pour atteindre 99 % en 2010, après quoi il a diminué pour s’établir à 93 % en 2019. En 2020, la tendance s’est inversée et le ratio a augmenté à 96 %, ce qui a eu une incidence sur la pandémie de COVID-19. Dans tous les États membres pour lesquels des données sont disponibles, le ratio dette/revenu était plus élevé en 2020 qu’en 2000, sauf en Allemagne où il était plus faible. Toutefois, dans plus de la moitié des États membres, il était plus faible en 2020 qu’au moment de la crise financière de 2009 mais pas en France : 102% contre 80% en 2009. En 2020, par rapport à 2019, le taux était plus élevé dans la majorité des États membres, allant de 31 % en Lettonie, 35 % en Hongrie et 36 % en Lituanie à 175 % au Luxembourg, 189 % aux Pays-Bas et 215 % au Danemark.

Non-profit institutions serving households, ( NPISH), are not mainly financed and controlled by government and which provide goods or services to households for free or at prices that are not economically significant. Examples include churches and religious societies, sports and other clubs, trade unions and political parties. NPISH are private, non-market producers which are separate legal entities. Their main resources, apart from those derived from occasional sales, are derived from voluntary contributions in cash or in kind from households in their capacity as consumers, from payments made by general governments, and from property income.

The amount of money households are saving can be measured through the household saving rate, which is defined as households’ saving as a proportion of their gross disposable income. The household saving rate in the EU has been rather stable in the period 2000-2019, fluctuating between 12 % and 13 %. In 2020 however, as an effect of the COVID-19 crisis, it jumped up to just above 18 %, the highest rate since 2000. The pattern has been similar in the euro area, but at slightly higher rates, increasing to over 19,5 % in 2020. In 2020, the highest household saving rates in Member States were observed in Ireland (25.2 %), the Netherlands (24.0 %), Germany (23.4 %), Luxembourg (23.3 %) and Slovenia (22.6 %), and the lowest in Greece (2.6 %), Cyprus (8.1 %) and Poland (8.8 %). The saving rate of France is 21% in 2020 and 18,7% in 2021.

Household debt can be measured by the debt-to-income ratio, which is the household debt divided by the disposable income. In the euro area, this rate increased between 2000 and 2010: It was 76 % in 2000 and then increased year on year to reach 99 % in 2010, after which it decreased and stood at 93 % in 2019. In 2020, the trend reversed and the ratio increased to 96 %, an impact of the COVID-19 pandemic. In all Member States for which data are available, the debt-to income-ratio was higher in 2020 than in 2000, except in Germany where it was lower. However, in over the half of the Member States, it was lower in 2020 than in the period of the financial crisis in 2009 but not in France : 102% against 80% in 2009. In 2020, compared with 2019, the rate was higher in the majority of the Member States, ranging from 31 % in Latvia, 35 % in Hungary and 36 % in Lithuania up to 175 % in Luxembourg, 189 % in the Netherlands and 215 % in Denmark.

«Mrs Joe était une ménagère d’une extrême propreté, mais elle s’arrangeait pour rendre sa propreté moins confortable et moins acceptable que la saleté même. La propreté est comme la religion, et certains en font de même avec leur religion.», Charles Dickens, De grandes espérances.

« La contradiction générale du capitalisme : la croissance résultant de l’investissement, il faut avantager d’épargne. Or celle-ci est surtout le fait des revenus élevés. » Alfred Sauvy, Histoire économique de le France entre les deux guerres

Sommaire

I – PRODUCTION ET VALEUR AJOUTÉE DES MÉNAGES EN FRANCE

II – LES COMPTES DU SECTEUR DES MÉNAGES (S14) EN FRANCE EN BASE 2020

III – CONSOMMATION ET ÉPARGNE DES MÉNAGES

IV – LES RATIOS FINANCIERS ET NON FINANCIERS DES MÉNAGES DANS LE MONDE

V – LE REVENU DISPONIBLE DES MÉNAGES EN EUROPE ENTRE 2012 ET 2022

VI – L’ÉPARGNE DES MÉNAGES EN EUROPE ET DANS LE MONDE

VII – L’INVESTISSEMENT ET LE PATRIMOINE DES MÉNAGES EN EUROPE

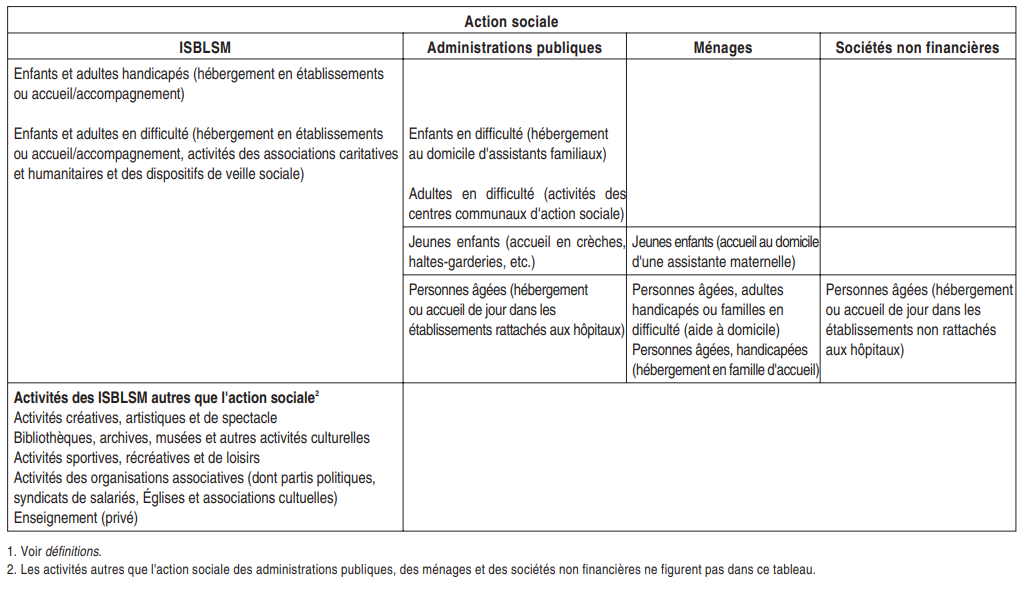

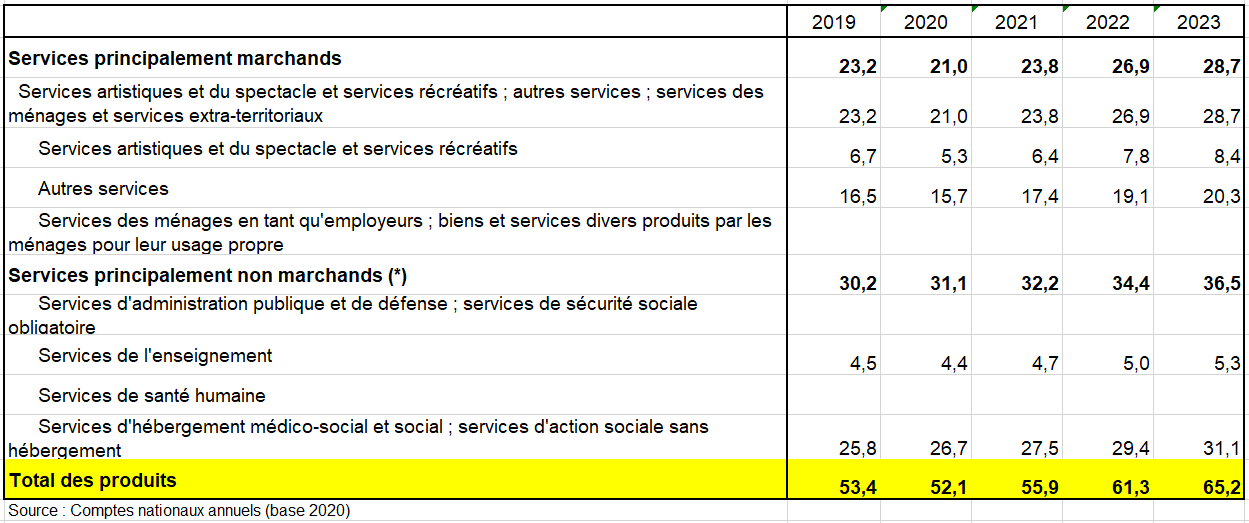

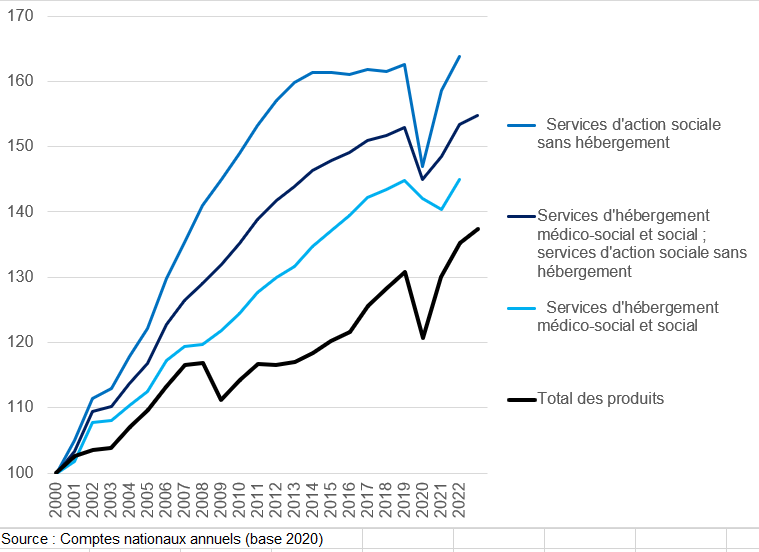

IX – L’ACTION SOCIALE EN FRANCE

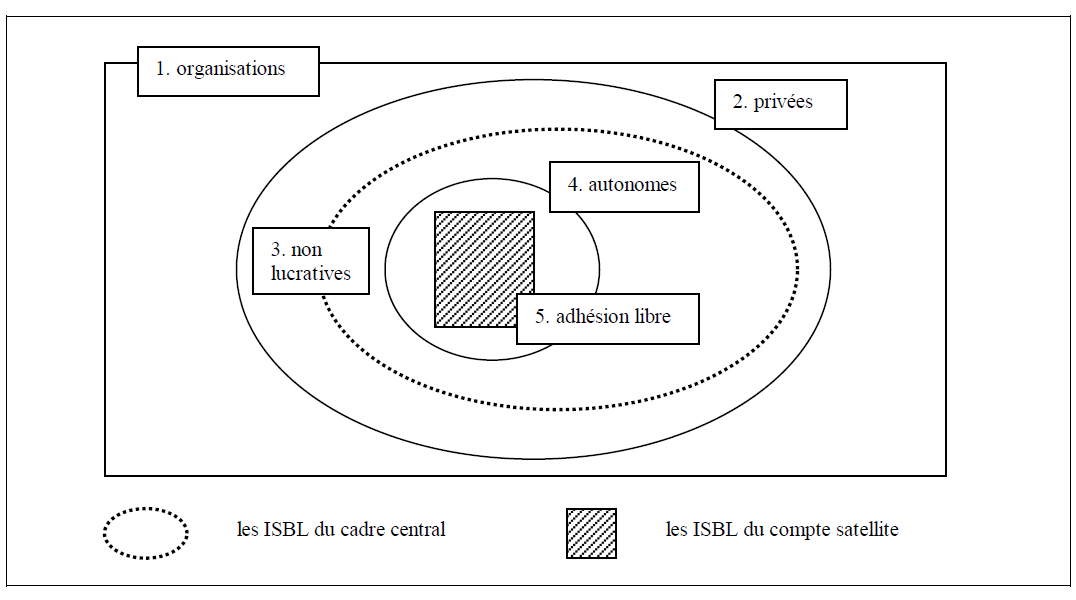

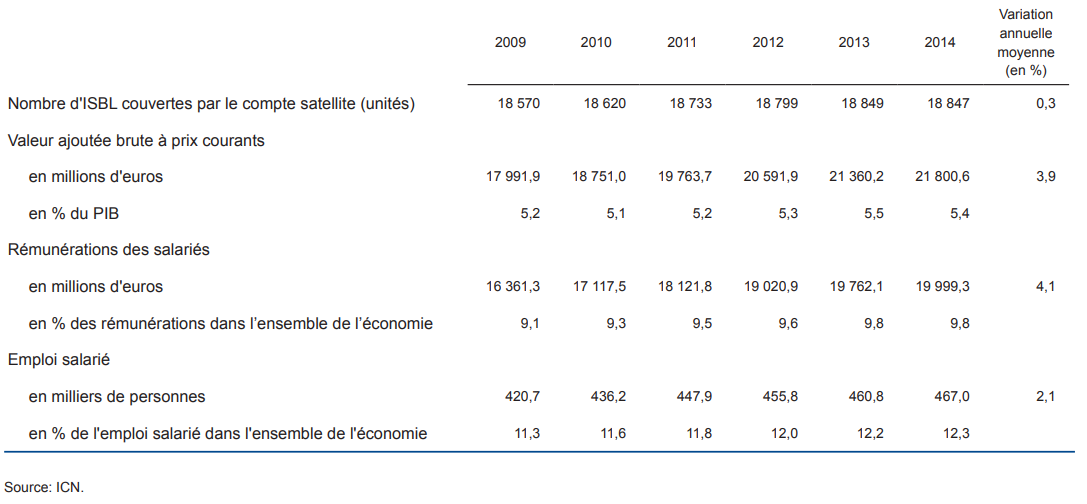

X – LE COMPTE SATELLITE DE L’ÉCONOMIE SOCIALE ET SOLIDAIRE

Introduction

1 – Les ménages

° L’entreprise individuelle (EI) est une unité économique qui ne possède pas de personnalité juridique distincte de celle de son exploitant (agriculteurs, petits commerçants, artisans, professions libérales…). Il y a donc confusion du patrimoine de l’entreprise et de celui du ménage auquel l’entrepreneur appartient, et il est en outre souvent difficile de distinguer certains flux économiques relatifs à l’entreprise de ceux propres au ménage. Il est d’autant plus légitime d’intégrer les EI au Secteur des ménages que les sources statistiques relatives à leurs activités sont souvent d’une médiocre qualité : on évite ainsi de «contaminer» celle des comptes des SNF auxquelles on aurait pu rattacher les EI au prix de quelques conventions comptables. L’intégration des EI dans le secteur des ménages ne facilite toutefois pas l’interprétation des comptes des ménages. Les données disponibles sur les sites (Insee, OCDE, Eurostat) ne séparent pas à quelques exceptions les ménages purs ‘(S14B) des entreprises individuelles (S14A) [1], [2]. Eurostat avait aussi réfléchi à une méthode sur les comptes des ménages régionaux [3].

+ Ici, on s’intéresse aux comptes du secteur institutionnel S14 du TEE. Mais pour l’analyse de la production on ne regarde que la production des ménages purs (S14B). On note aussi que les ERE des pays ne sont disponibles pour le moment que jusqu’en 2017 sur la base Eurostat alors que les comptes de secteurs institutionnels le sont jusqu’en 2019, ce qui explique le choix de deux années 2017 et 2018 pour les tableaux et graphiques.

° Le secteur institutionnel (SI) des ménages regroupe les unités dont la fonction principale est la consommation (et la production marchande pour les EI) et dont les ressources principales sont obtenues par la rémunération des facteurs de la production (travail, capital, terre…) et par des transferts effectués par d’autres SI (et par les produits de la vente pour les EI). Les ménages comprennent des « ménages ordinaires » (ensemble des personnes vivant dans un logement séparé ou indépendant) et des « ménages collectifs » (population des maisons de retraite, foyers de travailleurs…).

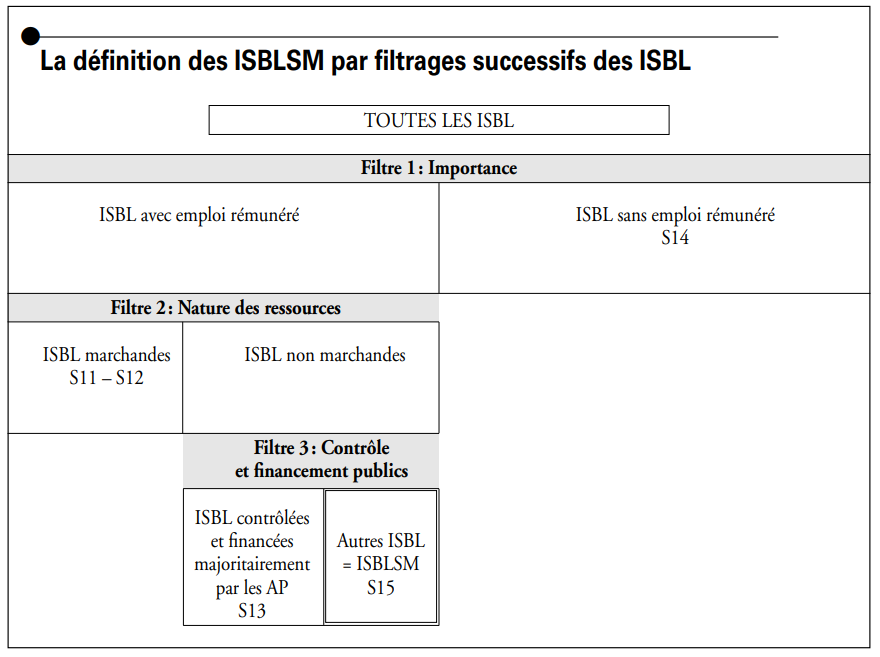

2 _ les ISBLSM

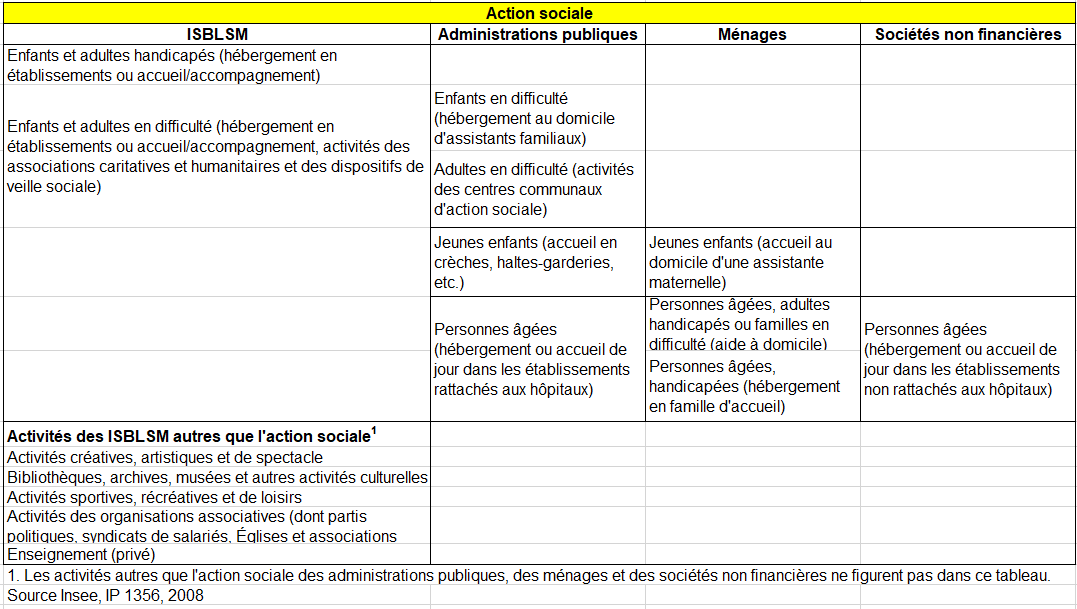

° Les ISBLSM (autrefois appelées administrations privée) sont devenues les institutions sans but lucratif au service des ménages. Il s’agit des associations de consommateurs, partis politiques, syndicats, églises, organismes de charité, de l’enseignement privé, fondations, etc. qui produisent des services non marchands au bénéfice des ménages à partir de cotisations volontaires (les mutuelles sont classées avec les sociétés financières). Si ces organismes reçoivent des administrations plus de 50 % de leurs recettes, ils sont considérés comme APU ; s’ils sont peu importants, ils sont intégrés au SI des ménages. Bref, les ISBLSM ont une importance assez limitée. Les sources statistiques pour construire leurs comptes sont rares, mais l’ensemble de leurs comptes a été revu pour la base 2014 et le niveau de leurs opérations a été sensiblement relevé La VA du SI correspond à 1,6 % du PIB. Comme les APU, les ISBL ont une dépense de consommation qui s’élève a quelque 2,1 % du PIB ; elle est considérée comme entièrement individuelle et est donc intégrée à la consommation effective des ménages dont elle représente 3,0 %.

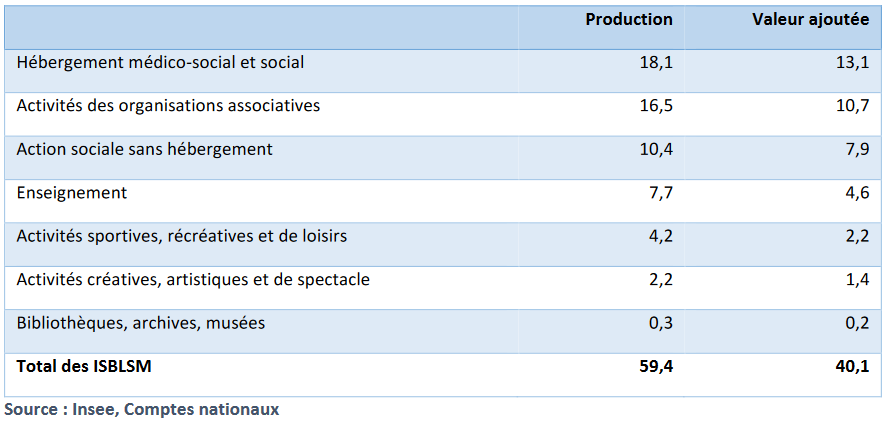

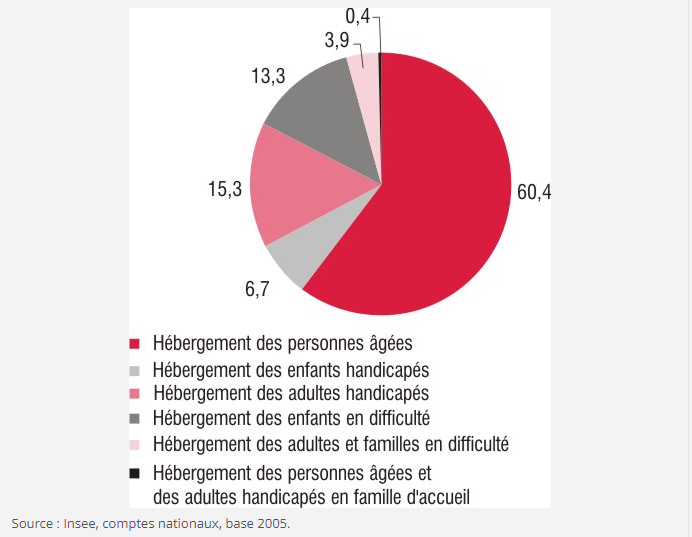

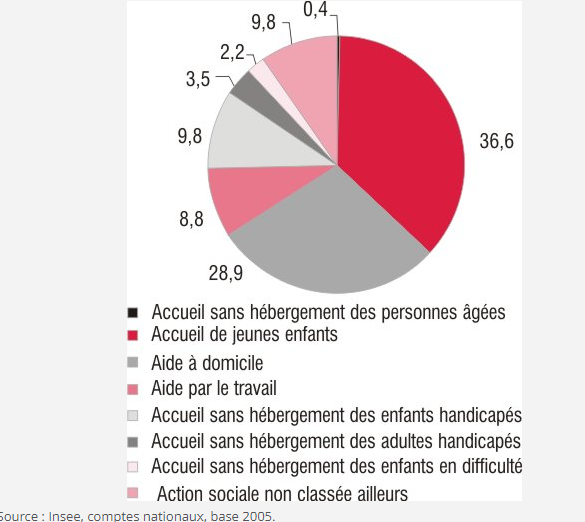

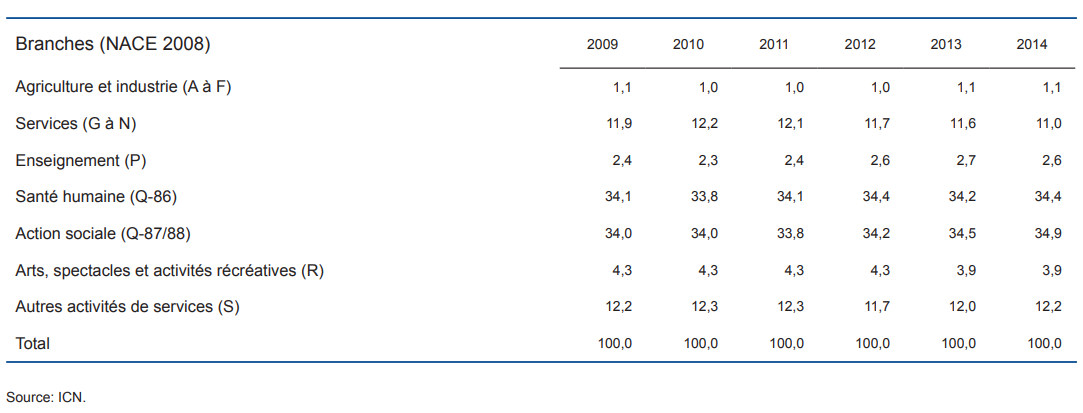

° Les ISBLSM employaient près de 3 % de l’emploi total en 2018. Elles ont versé 32,3 milliards d’euros de rémunérations et acheté pour près de 22,9 milliards d’euros de biens et services (y compris investissement). Ce faisant, elles ont produit et distribué gratuitement ou presque des services pour un coût de 54,8 milliards d’euros. La moitié de ces services relève d’activités d’enseignement et d’activités récréatives, sportives et culturelles, l’autre moitié relève de l’aide aux personnes handicapées et en difficulté. Mais la production d’action sociale correspond plus généralement à l’aide à l’ensemble des personnes fragiles ; elle est aussi le fait d’autres acteurs de l’économie et couvre aussi d’autres publics, en particulier les personnes âgées.

I – PRODUCTION ET VALEUR AJOUTÉE DES MÉNAGES EN FRANCE

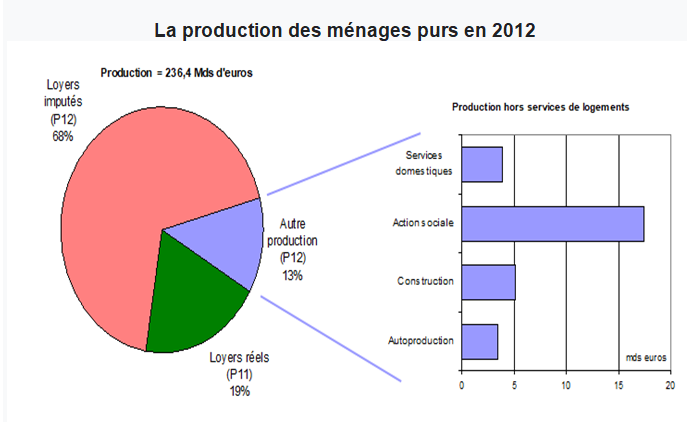

a) La production des ménages purs

Les branches concernées par la production des ménages purs sont :

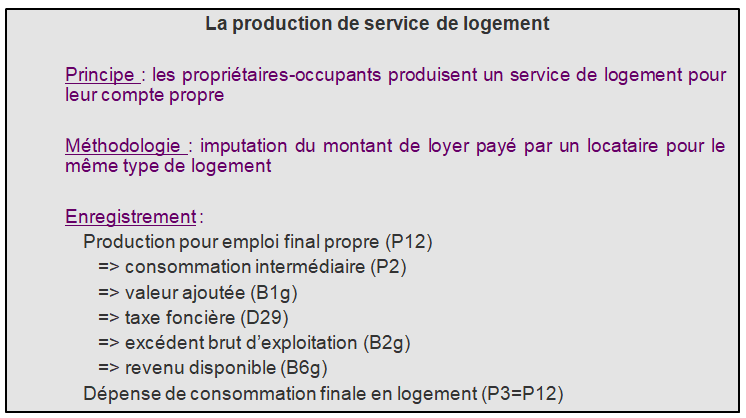

- Services de logement

- Les propriétaires bailleurs produisent un service de logement pour leurs locataires (P11)

- Les propriétaires occupants produisent un service de logement pour leur compte propre (P12) ; imputation du montant de loyer payé par un locataire pour le même type de logement

- Action sociale : aides à domicile, assistantes maternelles

- Travaux de construction spécialisés

- Employeurs de personnels domestiques

- Agriculture et agro-alimentaire : potagers, etc.

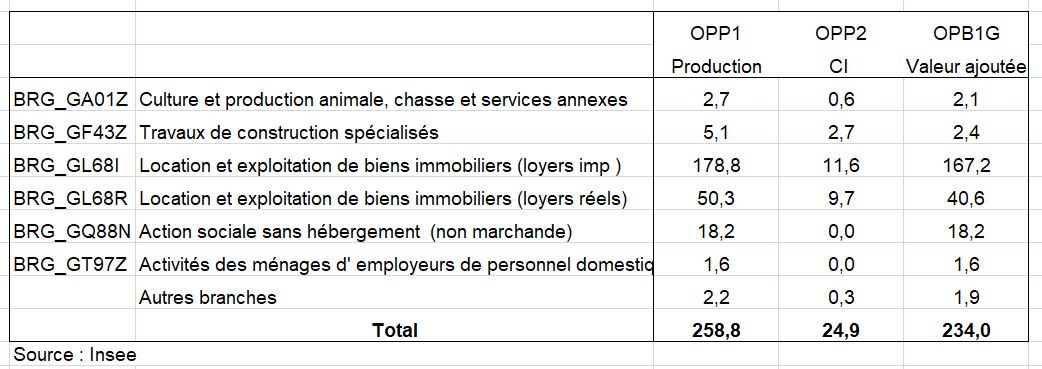

Production, consommations intermédiaires et valeur ajoutée des branches du SI des ménages purs (S14B) en 2018 en milliards d’euros

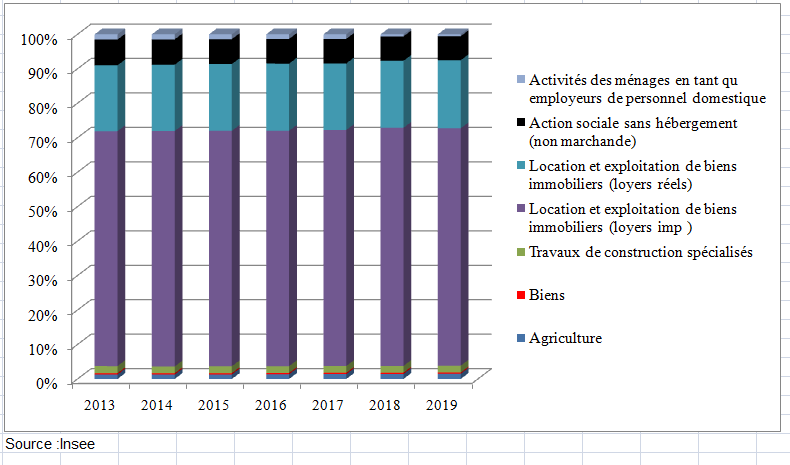

Partage de la production des ménages purs entre branches (total =10% en 2018)

Contrairement aux autres secteurs institutionnels, il n’existe pas de source directe qui indique les revenus. Une approche basée sur les activités est utilisée. Pour les ménages, en effet, les comptes de production et les comptes d’exploitation sont déduits des branches correspondantes dans lesquelles ils sont engagés dans leur activité productive. L’essentiel de la production des ménages « purs » (hors entreprises individuelles) provient de la production pour emploi final propre (P12) en logement.

2/ L’estimation de la CI des branches des ménages purs

La CI est très faible dans la production des ménages purs (graphique suivant) sans qu’on puisse dire que la décomposition de la production entre CI et VA soit très fiable.

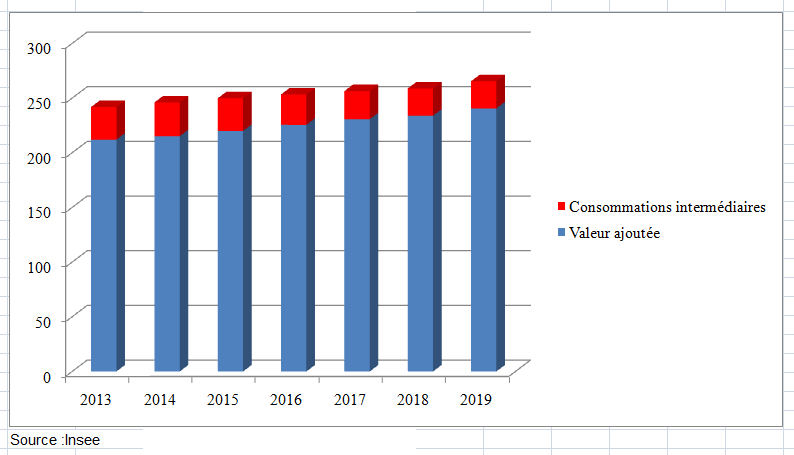

Valeur ajoutée et consommations intermédiaires des ménages purs (S14B) en milliards d’euros

La production immobilière des ménages se décompose entre loyers imputés et loyers réels. Pour ces derniers, le montant de la production provient du CSL. La CI (électricité, gaz, eau,…) de la branche « loyers réels » est estimée avec une clé fixe appliquée à la production. Elle est de 24% en 2010.

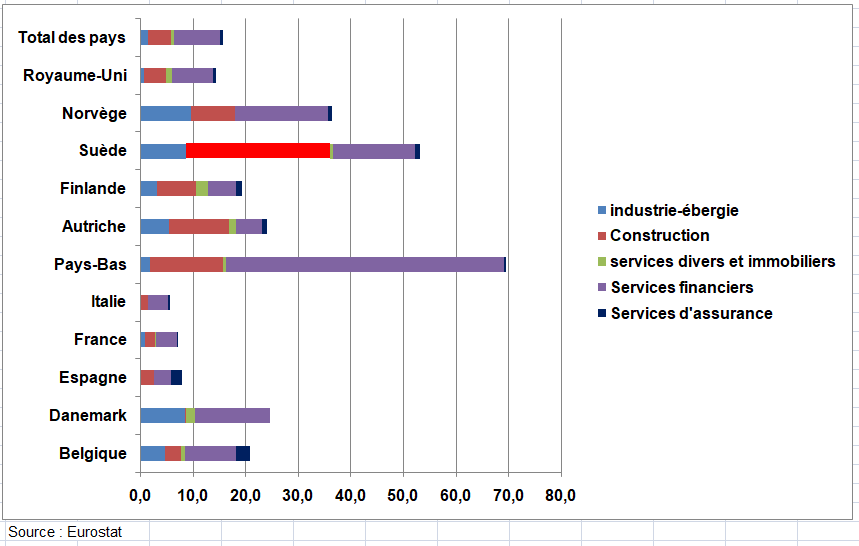

Pour les loyers imputés, le montant de la production et de la CI proviennent de l’enquête logement estimé par le Compte satellite du logement – CSL). La CI représente autour de 8% de la production toujours selon une clé fixe. Celle-ci a été déterminée en 2010 à partir de l’enquête sur le logement (CSL). On peut observer que la structure des CI de cette branche est très particulière avec deux produits prédominants en France : la construction, les services financiers. La part des produits de l’industrie n’est pas négligeable dans les pays du nord de l’Europe sauf aux Pays-Bas où la part des CI est par ailleurs très importante. Mais le principal enseignement du graphique suivant est la très forte volatilité des coefficients techniques de la production des loyers imputés (L68i) selon les pays.

Taux de CI (CI / production) par grands groupes de produits de la branche « loyers imputés » en 2016 en %

Selon le SEC 2010, le service de logement produit par les propriétaires occupants est mesuré par la valeur des loyers de logements locatifs similaires aux leurs. Des logements sont considérés comme similaires s’ils rendent un service équivalent à leurs occupants.

Tel serait le cas de deux logements du parc locatif privé, situés dans des agglomérations de même taille, ayant le même niveau de confort et à peu près la même superficie. Les loyers de ces logements, c’est-à dire les prix du service lié à leur usage, seront alors voisins, sous réserve, toutefois, que leurs occupants s’y soient installés à peu près à la même époque.

Il existe un lien relativement étroit entre les caractéristiques physiques des logements (localisation, taille, confort, etc.) et leur valeur d’usage, mais les loyers dépendent aussi de certaines caractéristiques de l’occupation de ces logements : les logements sociaux ont des loyers moins élevés que ceux du parc privé, et plus un locataire est ancien dans les lieux, moins son loyer est élevé. La valeur du loyer doit en principe être estimée par référence à un prix qui ne dépend que des caractéristiques du logement et non de celles du bailleur et du consommateur, ni des modalités d’occupation.

On a donc recours à un modèle économétrique expliquant le logarithme du loyer par les caractéristiques du logement (taille, localisation…). Les paramètres du modèle économétrique sont estimés à partir d’un échantillon de logements locatifs. Cette équation est ensuite utilisée pour estimer les loyers des propriétaires et des logés à titre gratuit : connaissant, pour ces ménages, la valeur des variables explicatives, on en déduit leurs loyers imputés. Les caractéristiques des logements sont en effet repérables de manière objective pour les logements des propriétaires, comme pour ceux des locataires (voir page Comptes des services).

La méthode d’estimation des loyers imputés repose sur un modèle d’analyse de la covariance, en distinguant le segment des appartements et des maisons. La variable expliquée n’est pas le loyer lui-même, mais le logarithme du loyer. Pour les logements collectifs, la variable expliquée est le logarithme du loyer au m². Dans l’individuel c’est le logarithme du loyer qui est directement expliqué.

Cette méthode présente des limites. Elle part en effet du principe que les prix du marché locatif ne dépendent que des caractéristiques introduites dans le modèle. D’autres éléments, dont certains ne sont pas mesurables, expliquent la variabilité des loyers (vue imprenable, rabais personnalisés …).

3/ La valeur ajoutée

On admet ainsi que la production serait assez bien estimée mais que les CI des branches de loyers réels et « imputés » sont très fragiles, car estimées à partir de clés fixes (voir ci-dessus).

Plusieurs branches peuvent ainsi poser problème pour le calcul de la VA, donc du PIB. Tout d’abord, celle des loyers imputés (L68I) dont la production et la consommation finale sont déterminées à l’aide d’un modèle avec des hypothèses. Une estimation erronée aurait certes peu d’effet sur le calcul du PIB selon les approches. Si par exemple, la P12 de loyers imputés est de 100 dont 8 de CI d’un seul produit A, ceci devrait donner une contribution au PIB de l’approche « revenus » à 92 plus les 8 de VA en supposant que la production du produit A n’a pas de CI, donc en tout 100. Dans l’approche demande il y aurait 100 de consommation finale de loyers imputés. Mais il subsiste quand même une incertitude, d’autant que les comparaisons internationales ci-dessus montrent un taux de VA plus élevé en France.

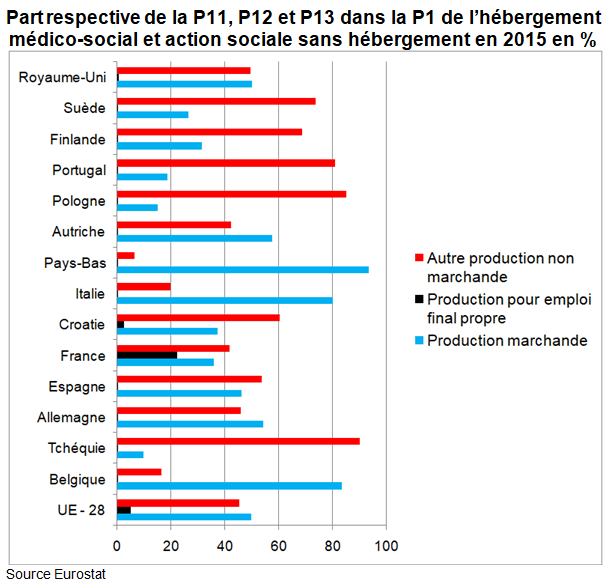

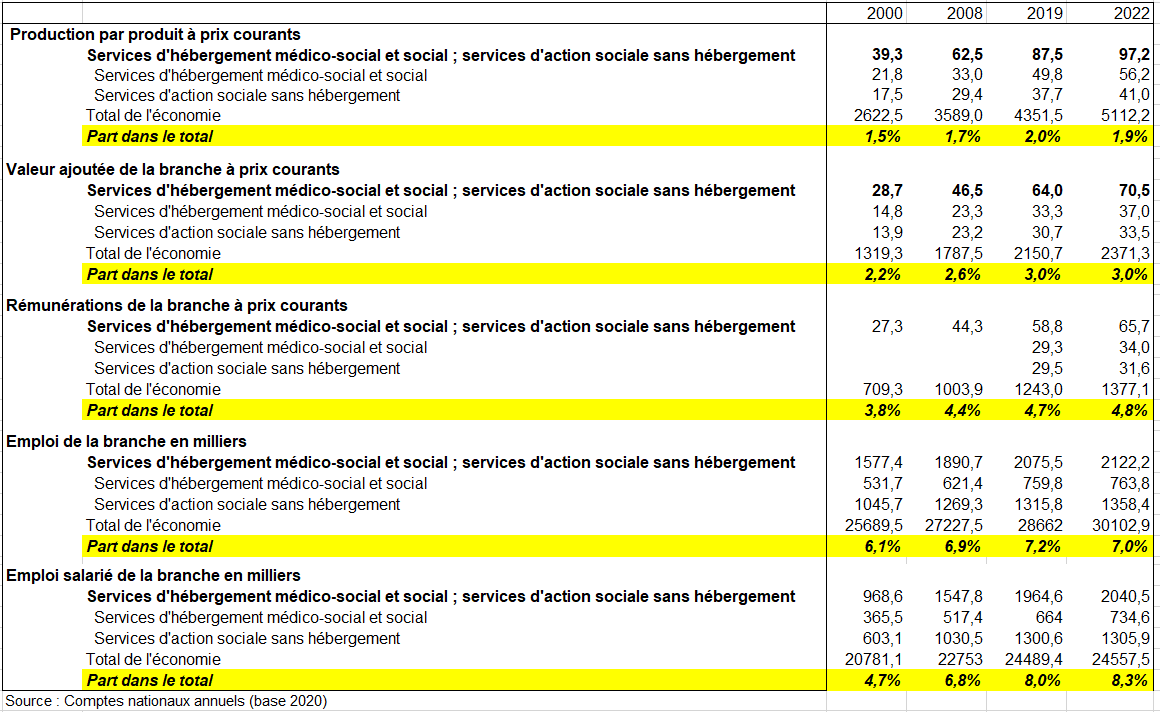

4/ La branche « hébergement médico-social et action sociale sans hébergement »

La P12 de la branche « hébergement médico-social et action sociale sans hébergement » est aussi délicate. Elle représente 18 milliards en 2015 en France (soit 22% de la P1 de la branche) sur un total de 21 Mds dans l’UE. Ceci est dû aux hypothèses sur les gardes d’enfants à domicile par les assistantes maternelles et les aides à domicile aux personnes fragiles. On suppose en France que dans le cas d’une production de services d’action sociale par les ménages, ce sont les ménages employeurs qui produisent les services pour leur propre consommation finale. Mais cette hypothèse n’est pas retenue dans les autres pays. La P12 y est très faible au détriment de la P11 et la P13.

En parcourant les inventaires RNB des autres pays concernant la garde d’enfant, il apparaît qu’ils ventilent la production en général entre les secteurs S11/S13/S14/S15. S’agissant du S14 (ménages), il n’est pas très facile de savoir si les autres pays mettent la garde des enfants chez des particuliers dans le S14B ou le S14A. Il semble néanmoins qu’ils la mettent dans le S14A, donc pas dans le S14B comme en France. Du coup, leurs « assistantes maternelles » sont considérées comme des travailleuses indépendantes, et donc elles font de la P11 (elles vendent un service aux ménages). Si les assistantes maternelles ont un statut d’entrepreneur indépendant, alors c’est logique. Mais est-ce bien le cas dans tous les pays de l’UE sauf la France?

En France, les assistantes maternelles, même si elles disposent d’un agrément, sont bien salariés directement par un ou plusieurs ménages. Du coup, on ne peut pas à priori les classer dans le S14A. On est obligé de les mettre dans le S14B, et donc c’est l’employeur qui produit un service pour lui-même. Ainsi on ne voit pas bien comment on pourrait changer le traitement actuel Si un jour les assistantes maternelles devenaient « auto-entrepreneuses », elles auraient un autre statut d’EI ; alors elles seraient comptabilisées dans le S14A et feraient de la P11

Cette estimation de la P12 peut-il rendre fragile la production des ménages dans cette branche, estimée en multipliant des effectifs par des coûts unitaires de rémunérations ? Pour ces branches, la CI est supposée nulle.

- La production de l’aide à domicile est estimée à partir du salaire horaire net moyen, calculé à partir des données de l’Acoss (organisme de collecte des cotisations de sécurité sociale), et des heures travaillées pour les « vulnérables », actualisées chaque année avec le taux de variation du nombre total d’heures rémunérées des salariés des services sociaux publié par le ministère du Travail.

- La production des gardes d’enfants est tout d’abord estimée à partir d’une estimation du volume de production des assistantes maternelles. Ce volume de production correspond au nombre de places aux domiciles des assistantes maternelles, multiplié par le pourcentage moyen de places réellement occupées. Le coût d’une place chez les assistantes maternelles est également indiqué par le PQE famille. Afin d’obtenir la production, le coût total de la garde d’enfants par une gardienne est estimé à partir du coût d’une place et du nombre de places réellement occupées.

- La production des familles d’accueil pour personnes âgées et adultes handicapés est évaluée à partir de la masse salariale donnée par l’institut de retraite complémentaire des travailleurs domestiques (IRCEM). Ces données sont néanmoins affinées avec les dépenses de consommation finale des administrations publiques (qui correspondent aux dépenses d’assistance sociale, estimées à partir de l’enquête départementale de protection sociale de la DREES).

5/ les services domestiques

Enfin la production de services domestiques par les ménages employeurs de personnel domestique salarié couvre plusieurs activités : les domestiques, les concierges et les gardiens. La méthode d’estimation de la rémunération des salariés est basée sur l’évaluation de la masse salariale de l’Acoss. Un coefficient élevé de la masse salariale non déclarée est appliqué aux données spontanées : ce coefficient résulte d’enquêtes sur l’emploi, des budgets des ménages et d’enquêtes spécifiques. La CI et la CCF sont ici aussi nulles.

II – LES COMPTES DU SECTEUR DES MÉNAGES (S14) EN FRANCE EN BASE 2020

1/ les comptes courants

a) Les principaux changements en base 2020

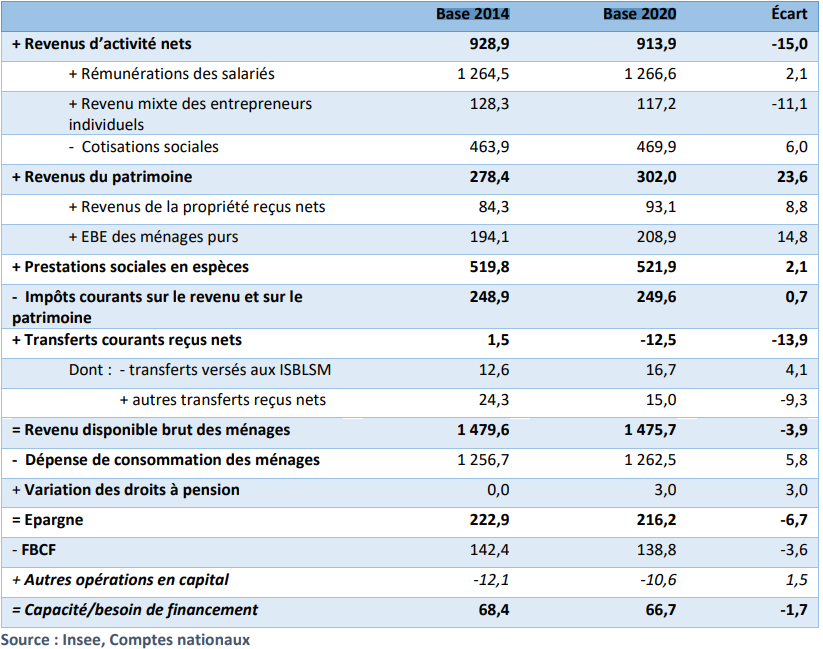

Le revenu brut disponible (RDB) des ménages révise en base 2020 à la baisse de 3,9 Md€ pour être estimé à 1 475,7 Md€. Cette révision peut être décomposée selon les différentes composantes du RDB (tableau suivant)

Les revenus d’activité nets des ménages sont revus nettement à la baisse (-15,0 Md€). Ce sont principalement les revenus des entrepreneurs individuels (EI) qui sont revus en baisse (-11,1 Md€), en lien avec le recalage sur les données sources Esane et la révision à la baisse de l’activité dissimulée des SNFEI. En revanche, la rémunération des salariés révise légèrement à la hausse (+2,1 Md€), en particulier celle versée par les SNF (+3,4 Md€).

Les cotisations sociales sont révisées en hausse de 6,0 Md€. Les cotisations à la charge des employeurs (réelles ou imputées) révisent à la hausse (+18,0 Md€) du fait d’une meilleure prise en compte de la généralisation de la couverture complémentaire santé d’entreprise (loi ANI 2013). Une partie de cette révision est compensée par la révision à la baisse des cotisations à la charge des salariés (-7,2 Md€). En parallèle de ces révisions, l’enregistrement de l’assurance sociale est révisé en base 2020 pour mieux se conformer aux manuels internationaux. Il s’agit (comme pour l’assurance dommage) d’exhiber un service d’assurance sociale consommé par les ménages et des suppléments de cotisations sociales reçus par les ménages sous forme de revenus de la propriété et reversés sous forme de cotisation (voir page Sociétés financières). Les cotisations sont revues à la baisse de 3,6 Md€ : +3,0 Md€ au titre des suppléments de cotisation et – 6,5 Md€ au titre de la part des cotisations effectivement payées ayant la nature d’un service d’assurance sociale. La dépense de consommation est revue symétriquement à la hausse ; le RDB est donc affecté à la hausse tandis que l’épargne reste inchangée.

Les revenus du patrimoine des ménages sont revus à la hausse (+23,6 Md€). L’excédent brut d’exploitation des ménages est nettement revu à la hausse (+14,8 Md€), Ce sont principalement les loyers réels et imputés reçus par les ménages qui révisent avec la prise en comptes des deux dernières éditions de l’enquête nationale logement [ informations du SDES]. Les revenus de la propriété reçus par les ménages sont aussi réhaussés (8,8 Md€) du fait du recalage sur les données Esane pour les dividendes versés par les SNF et de la prise en compte du supplément de cotisation sociale comptabilisé comme un revenu d’investissement. En parallèle, les revenus de la propriété versés par les ménages baissent en lien avec la nouvelle méthodologie d’estimation des Sifim.

Les transferts courants reçus (nets des versés) sont revus à la baisse (-13,9 Md€). L’actualisation du périmètre des ISBLSM grâce à l’enquête Associations conduit à revoir à la hausse (+4,1 Md€) les transferts courants payés par les ménages pour les financer (voir ci-dessous). Les autres transferts courants reçus sont revus en baisse (-9,3 Md€). D’une part, la baisse de l’estimation de l’activité dissimulée entraîne un moindre transfert reçu par les ménages (-4,5 Md€). D’autre part, les transferts courants reçus des administrations publiques sont revus en baisse avec notamment le reclassement en prestations sociales des dépenses de formations professionnelles et du chèque énergie, et d’une révision des niveaux de dépenses des fonds de garanties aux victimes.

La dépense de consommation des ménages est revue en hausse (+5,8 Md€) en raison d’une réestimation des niveaux de base de nombreuses sources de données telles que Esane, l’enquête budget des familles, ou encore de panélistes.

En base 2020, une nouvelle opération apparaît en lien avec l’activité de fonds de pension (voir page Sociétés financières, il s’agit des variations des droits à pension. La participation à un fonds de pension constitue une épargne (une opération financière) pour les ménages au même titre qu’une assurance. Les cotisations payées par les ménages à un fonds de pension génèrent un actif des ménages et un passif du fonds de pension représentatif des droits à pension. Toutefois, le système de comptabilité national a souhaité prendre en compte les cotisations aux fonds de pensions dans le coût du travail et les prestations de retraite dans les revenus primaires. Ainsi, une opération (variation des droits à pension) est introduite entre le revenu disponible et l’épargne pour neutraliser les opérations non-financières liées au fonds de pension.

Au total l’épargne est revue en baisse (-6,7 Md€), ainsi que le taux d’épargne (-0,4 point) qui s’établit à 14,6 %

Le compte des ménages – 2019 ; en euros (milliards) Base 2014 Base 2020

Taux d’épargne des ménages (en pourcentage du revenu disponible brut)

b) Les évolutions récentes

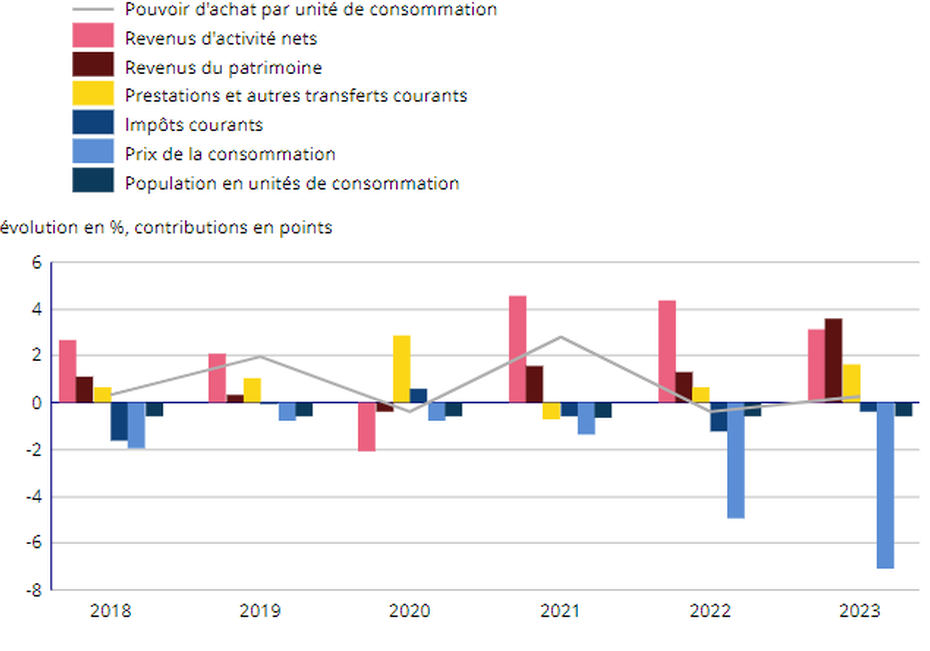

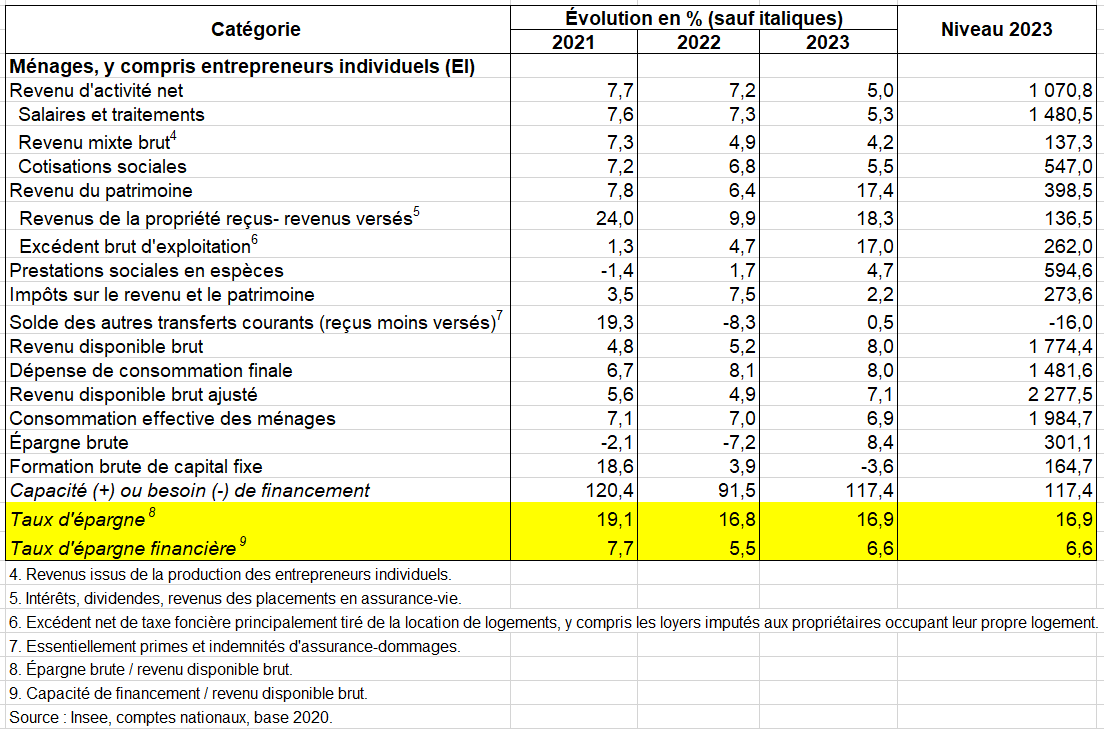

En 2023, le revenu disponible brut (RDB) de l’ensemble des ménages accélère fortement (+8,0 % en euros courants, après +5,2 % en 2022). Dans le même temps, le prix de la dépense de consommation finale accélère aussi (+7,1 % après +4,9 %). Le RDB comme le déflateur de consommation sont rehaussés par l’effet comptable des services d’intermédiation financière indirectement mesurés. Au total, le pouvoir d’achat du revenu disponible accélère légèrement : +0,8 %, après +0,3 % en 2022. Cette hausse est supérieure à la croissance de la population. Une fois rapporté au niveau individuel et en tenant compte de l’évolution de la taille des ménages, le pouvoir d’achat par unité de consommation rebondit quand même : +0,3 %, après -0,4 % en 2022 (graphique suivant)

Pouvoir d’achat du RDB des ménages

Lecture : En 2023, le pouvoir d’achat du revenu disponible brut (RDB) des ménages par unité de consommation augmente de 0,3 %. Le prix de la consommation contribue pour 7,1 points à la baisse, les revenus d’activité nets pour 3,1 points à la hausse. Source : Insee, comptes nationaux, base 2020.

Les revenus nets d’activité ralentissent mais restent dynamiques (+5,0 % après +7,2 %). Les salaires et traitements progressent de 5,3 %, notamment ceux versés par les entreprises non financières (+5,5 %) dans un contexte de revalorisation du Smic. Dans le détail, l’emploi salarié ralentit (+1,0 % après +2,2 %), et le salaire moyen par tête reste assez dynamique (+4,2 % après +5,4 %). Les revenus des entrepreneurs individuels progressent de 4,2 %.

Les prestations sociales en espèces augmentent de 4,7 % après 1,7 %, sous l’effet principalement des revalorisations des retraites (effet en année pleine de la revalorisation de juillet 2022 et revalorisation résiduelle de janvier 2023) ; les retraites progressent ainsi de façon soutenue (+5,3 %).

Les revenus du patrimoine sont en forte hausse (+17,4 % après +6,4 %) sous l’effet principalement de la hausse des taux d’intérêt. L’excédent brut d’exploitation (EBE) des ménages purs, principalement composé de loyers réels ou imputés, accélère fortement, +17,0 % après +4,7 %, via la réduction des consommations intermédiaires. Ce facteur de hausse du RDB étant associé à une hausse du prix de la consommation des ménages, son impact effectif sur le pouvoir d’achat est très faible. Avec la hausse des taux d’intérêt, les intérêts reçus sont très dynamiques, de même que les intérêts versés. Les revenus d’investissement, principalement de placements et d’assurance-vie, augmentent fortement (+17,7 % après +18,0 %).

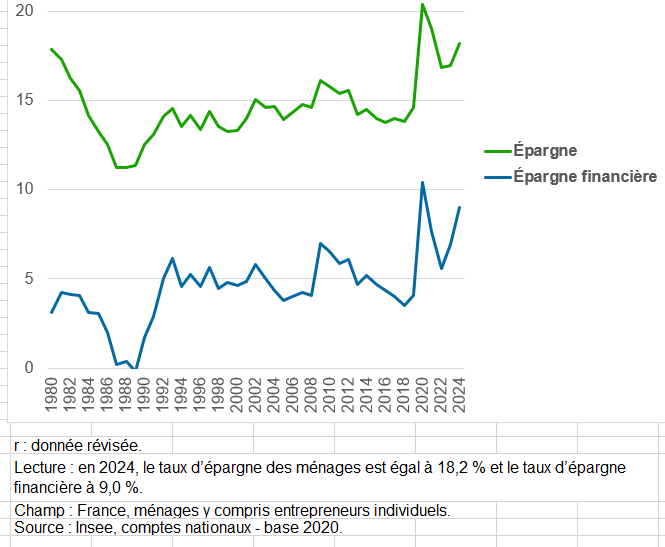

Les dépenses de consommation des ménages continuent d’augmenter fortement en valeur (+ 8,0 % après + 8,1 %), portées par la hausse des prix, et des volumes de dépenses en services dynamiques, soit à un rythme proche du RDB. Ainsi, le taux d’épargne des ménages est quasi stable à 16,9 % (après 16,8 %). Si le taux d’épargne a baissé par rapport au pic de 2020 (à 20,4 %), il reste cependant à un niveau nettement plus élevé que sa moyenne entre 2009 et 2019 (14,7 %).

Avec l’augmentation des taux d’intérêt, l’investissement des ménages (hors entrepreneurs individuels) se replie : -4,6 % en 2023 après + 4,3 %. Le taux d’épargne financière augmente de 1,0 point, pour atteindre 6,6 %. L’épargne financière se recompose avec une diminution des flux sur les dépôts au profit des comptes à terme.

Le RDB des ménages ne rend pas compte de l’ensemble des ressources dont ils disposent. En effet, le coût de certains biens et services est pour l’essentiel pris en charge par la collectivité : éducation, santé, aides au logement versées aux locataires, etc. En 2023, le revenu disponible ajusté des ménages, qui englobe ces dépenses, progresse moins rapidement que le RDB (+7,1 %) : notamment, les salaires des services publics individualisables augmentent moins fortement que le RDB.

Quelques éléments du tableau économique d’ensemble des ménages

2/ les comptes de patrimoine

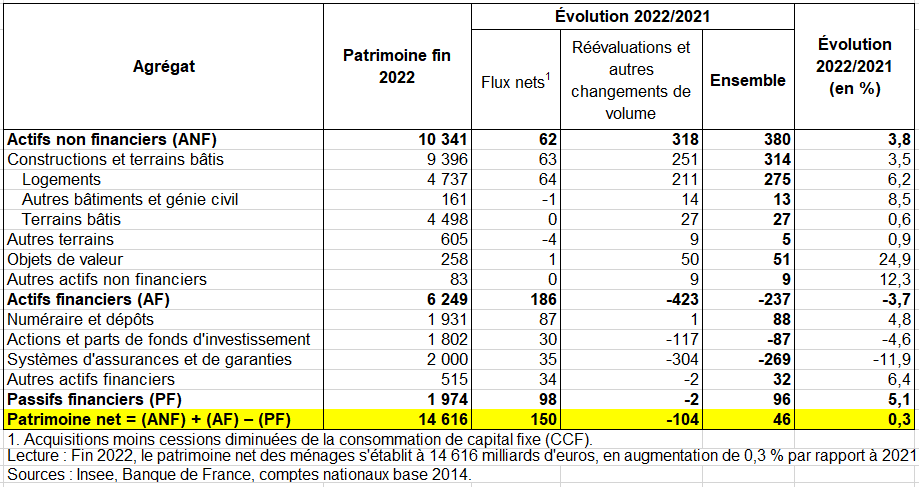

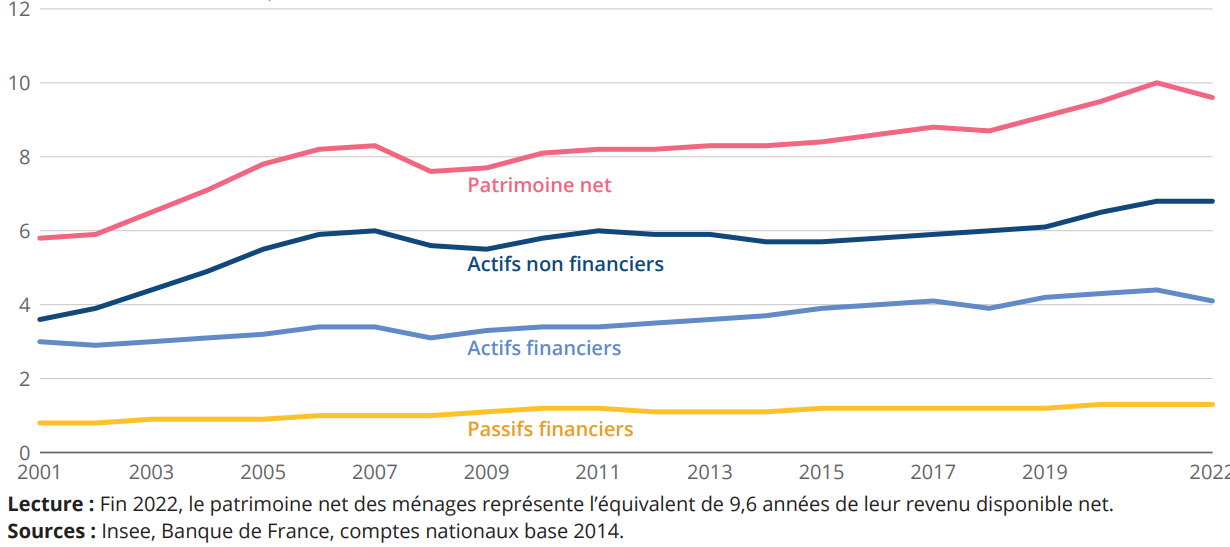

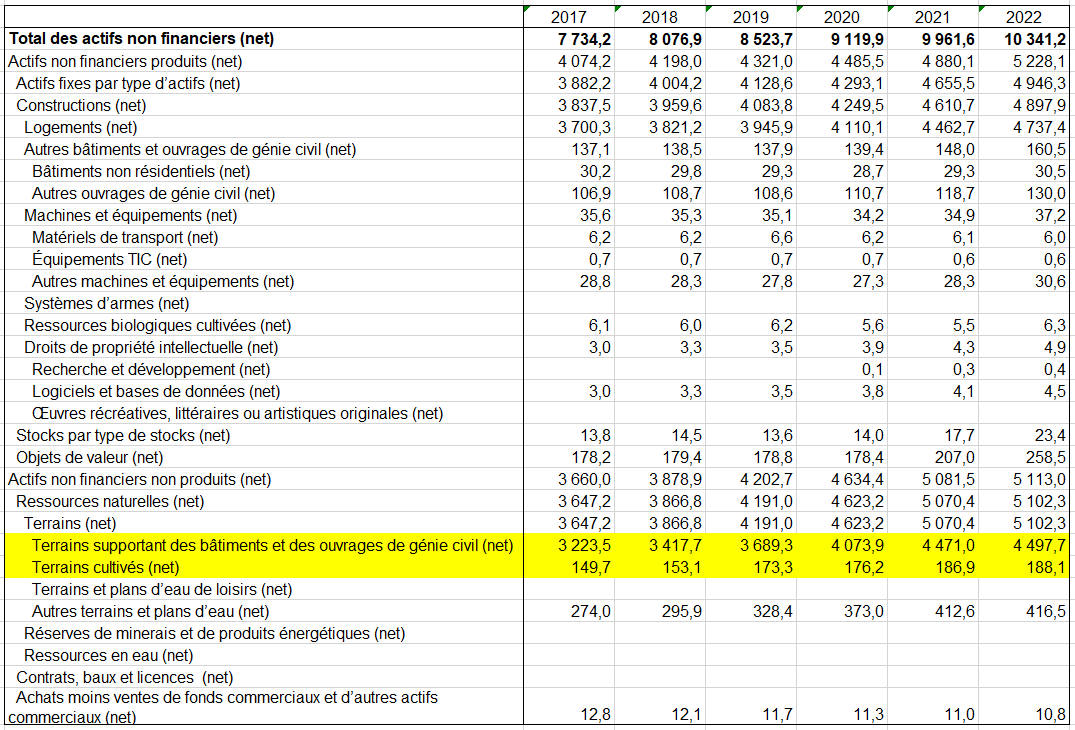

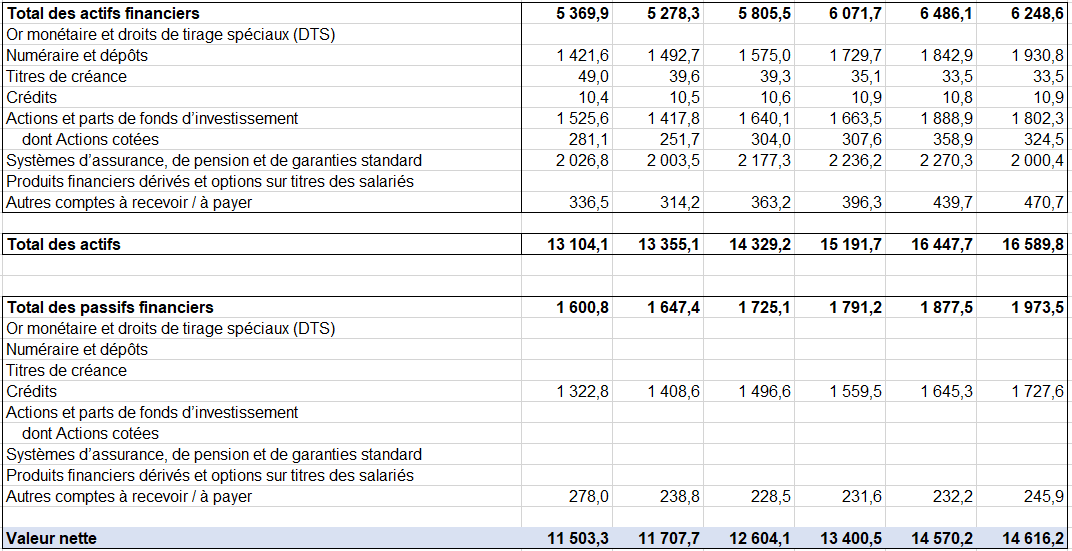

Ils sont déjà étudiés dans la page Comptes financiers et non financiers. Fin 2022, les ménages français détenaient un patrimoine brut estimé à 16 500 milliards d’euros soit un patrimoine net de 14 616 milliards d’euros (tableau suivant), déduction faite de 1 974 milliards de dettes contractées, soit 12 % du total des actifs . Le patrimoine net des ménages s’est fortement accru depuis le début des années 2000.

Patrimoine net des ménages en 2022 en milliards d’euros

Fin 2022, il représente 9,6 années de leur revenu disponible net (RDN), contre 5,8 années en 2001 (graphique suivant). Leurs Leurs actifs se composent à 62 % d’actifs non financiers, essentiellement immobiliers, et à 38 % d’actifs financiers.

Patrimoine net des ménages depuis 2001 en années de revenu disponible net

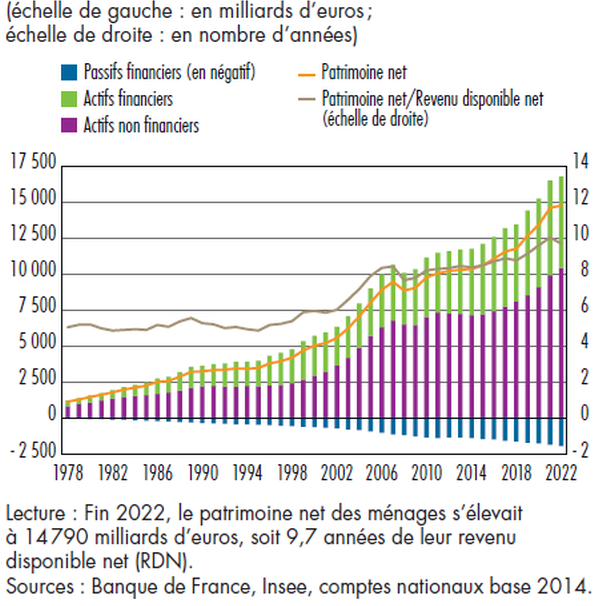

Les ménages possèdent structurellement une grande partie de la richesse du pays avec, fin 2022, près des trois quarts du patrimoine net national (74 % sur les 20 000 milliards d’euros). Par ailleurs, l’évolution de ce patrimoine au fil du temps est particulièrement marquée et, en quarante‑cinq ans, sa valeur relative a presque doublé jusqu’à représenter dix années de leur revenu net disponible, contre cinq années en moyenne sur la période 1978‑1997.

L’importance de la part des ménages dans le total s’explique par le fait qu’ils sont les principaux détenteurs de la propriété immobilière. Ainsi leurs actifs sont constitués à hauteur de 56 % de leurs logements et des terrains sous-jacents en 2022, contre 38 % d’actifs financiers. La forte progression de leur patrimoine non financier résulte principalement de l’évolution des prix de l’immobilier, essentiellement sur la décennie 1998‑2007 (graphique suivant).

Le patrimoine des ménages depuis 1978

Les actifs non financiers représentent 6,8 années de RDN fin 2022, contre 3,6 années fin 2001. Leur hausse a eu lieu essentiellement entre 2001 et 2007, en raison de l’accroissement des prix des logements et terrains bâtis. En 2008, année de crise économique et financière, le patrimoine immobilier des ménages a diminué de 3,8 % et leur patrimoine net de 6,4 %. Entre 2009 et 2019, le poids des actifs non financiers en années de RDN est resté globalement stable. Il a ensuite augmenté fortement en 2020 et 2021, les prix de l’immobilier ayant crû plus fortement que le RDN des ménages au cours de ces deux années.

En comptabilité nationale, lʼessentiel des plus‑values immobilières est affecté aux terrains bâtis. Cʼest pourquoi la part de ces derniers dans le total formé par les logements, les bâtiments non résidentiels et les terrains bâtis est passée de 31 % fin 2001 à 53 % fin 2007 ; depuis, elle oscille entre 45 % et 50 %.

Les actifs financiers ont pour leur part moins progressé, même si leur poids s’est considérablement accru. En valeur, ces actifs ont ainsi atteint 6 250 milliards d’euros fin 2022, contre 371 milliards en 1978.

Cette augmentation du patrimoine financier a résulté aussi bien d’un phénomène de valorisation (pour 20 %) que d’un effort d’épargne important des ménages (pour 69 %). Le taux d’épargne des ménages a en effet été particulièrement élevé sur cette période, à 4,4 % en moyenne annuelle (graphique suivant) et les différents épisodes de hausse des marchés boursiers ont permis à toutes les composantes du patrimoine, dont la performance est indexée sur ces marchés, de prendre de la valeur de façon notable.

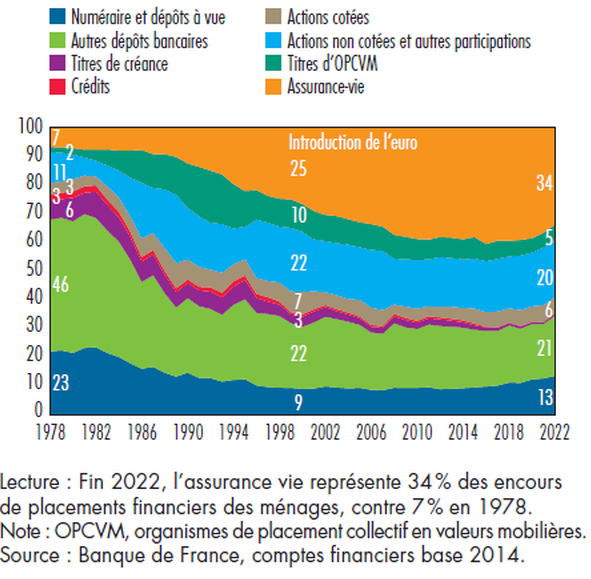

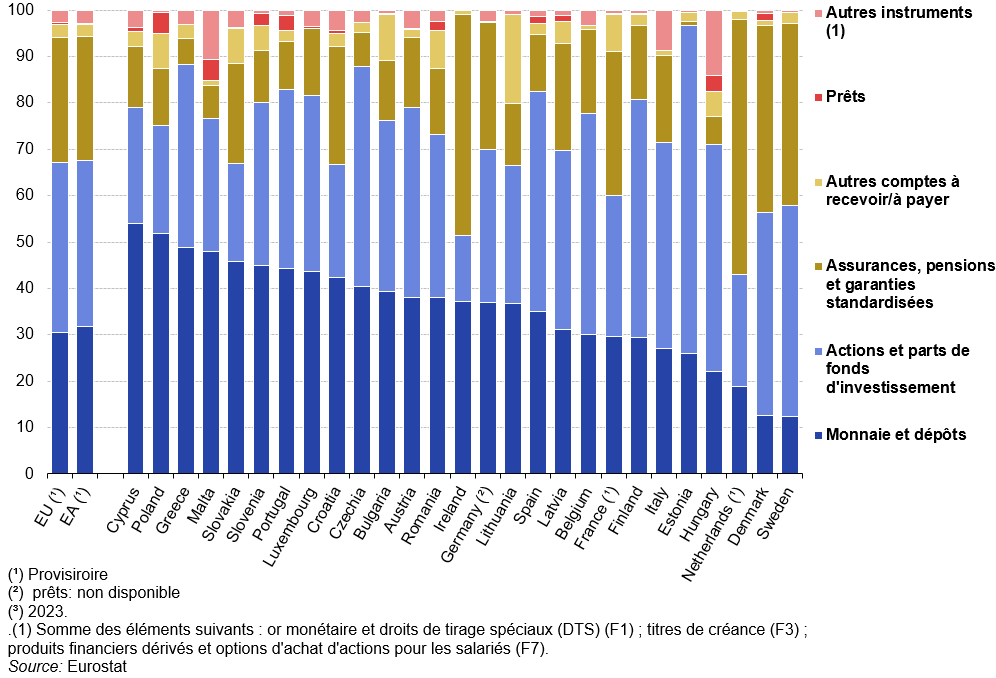

La composition des actifs financiers détenus par les ménages a évolué au cours des vingt dernières années : si la part du numéraire et des dépôts est restée stable (31 % en 2001 et en 2022), celle des actions et parts de fonds d’investissement a décru (en baisse de 3 points, passée de 32 % en 2001 à 29 % en 2022) au profit de celle des contrats d’assurance-vie, passée de 26 % en 2001 à 32 % en 2022.

Fin 2022, les passifs financiers des ménages s’élèvent à 1 974 milliards d’euros, soit l’équivalent de 1,3 année de RDN. Leur poids s’est stabilisé depuis le début des années 2010 ; ils avaient davantage augmenté au début des années 2000 en raison de la forte hausse des prix de l’immobilier et de la baisse des taux d’intérêt. L’endettement de long terme des ménages représente ainsi 86 % de leurs passifs financiers. Après avoir diminué continûment entre 2008 et 2018, leur endettement de court terme remonte sensiblement en 2019, puis se stabilise les années suivantes (+2,6 % en 2022, après ‑0,8 % en 2021).

Répartition de l’encours d’épargne des ménages de 1978 à 2022 (en % du total)

Patrimoine des ménages en milliards d’euros

III – CONSOMMATION ET ÉPARGNE DES MÉNAGES

1/ Principales évolutions depuis 2020

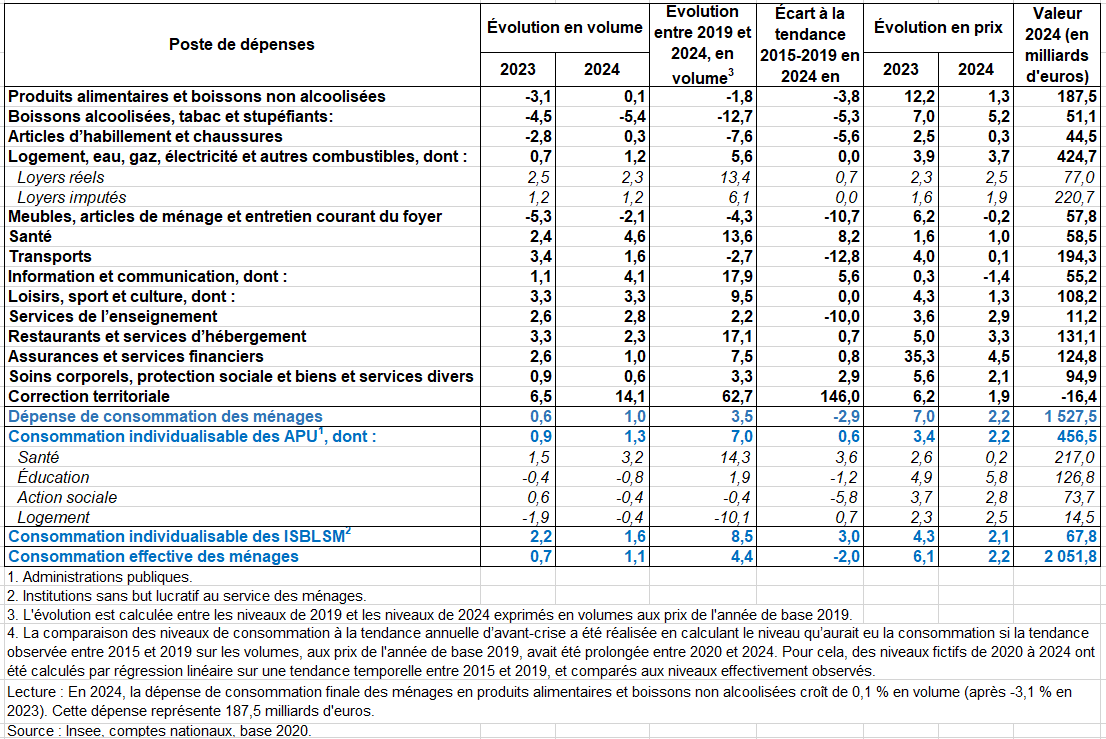

a) La consommation des ménages en 2024

La consommation des ménages accélère en 2024, avec une augmentation de 1,0 % (en volume) après +0,6 % en 2023. La consommation en biens se replie de nouveau, mais moins fortement qu’en 2023 (-0,2 % après -1,7 %). Après deux années de net recul en lien avec l’inflation, la consommation en produits alimentaires (hors tabac) tend à se stabiliser (-0,3 %, après -3,0 % en 2022 et 2023). En 2024, les prix des produits alimentaires ralentissent nettement : +1,1 % après +11,6 %. Également très marquée par l’inflation, la consommation en biens énergétiques rebondit modérément en 2024, principalement du fait de la consommation en produits raffinés, dont les prix reculent légèrement en 2024. À l’inverse, la consommation de biens fabriqués marque le pas, pénalisée par un léger recul des achats de voitures après une forte hausse en 2023.

La consommation en services augmente de 2,2 % en 2024, soit un rythme proche de celui de l’année précédente (+2,6 %). Elle est dynamisée par les dépenses en « autres activités de services » (+8,0 %) dont les services de loisir, avec notamment les achats de billets pour les Jeux Olympiques et Paralympiques ainsi qu’une forte hausse de la consommation en jeux de hasard. À l’inverse, les dépenses en services de transport et en hébergement-restauration ralentissent. Enfin, les dépenses des touristes étrangers en France ont été plus dynamiques que celles des Français à l’étranger, probablement portées par la tenue des Jeux.

Consommation des ménages par fonction en 2024, et évolutions en %

b) Le pouvoir d’achat des ménages accélère en 2024

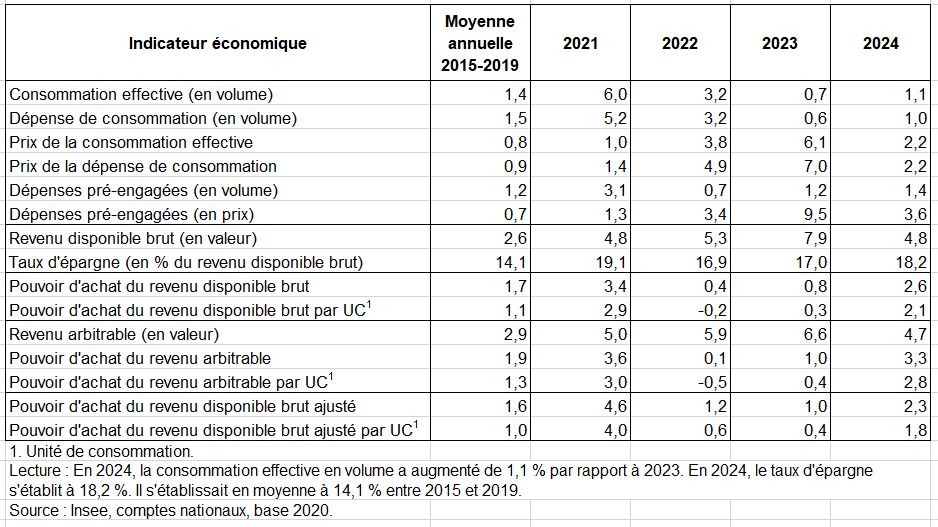

En valeur, le revenu disponible brut (RDB) continue d’augmenter (+4,8 % en 2024 après +7,9 %), porté par les revalorisations induites par l’inflation élevée de 2023, notamment sur les retraites (tableau suivant) (voir page Consommation des ménages). . Par ailleurs, le prix de la dépense de consommation finale des ménages ralentit nettement en 2024. En conséquence, le pouvoir d’achat augmente de nouveau en 2024, à un rythme plus fort (+2,6 %, après +0,8 % en 2023).

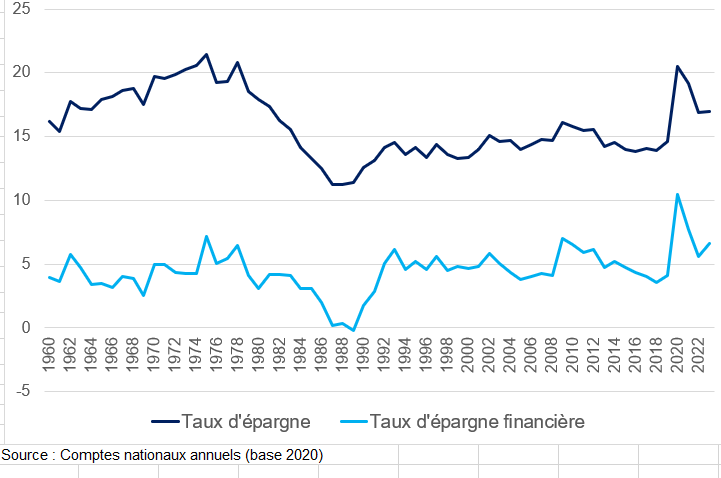

Les dépenses de consommation finale augmentent à un rythme moins soutenu en volume (+1,0 % après +0,6 %) que le pouvoir d’achat du RDB. Ainsi, le taux d’épargne des ménages, qui a atteint un pic en 2020 puis baissé en 2021 et 2022, augmente à nouveau en 2024, à 18,2 % du RDB, après 17,0 % en 2023. Il reste à un niveau nettement plus élevé que sa moyenne entre 2015 et 2019 (14,1 %).

Une fois ramené au niveau individuel et en tenant compte de l’évolution de la taille des ménages, le pouvoir d’achat augmente moins fortement (pouvoir d’achat du RDB par unité de consommation : +2,1 % en 2024, après +0,3 % en 2023).

En valeur, les dépenses dites pré-engagées augmentent en 2024 (+5,0 %), portées notamment par les dépenses en services d’information et de communication (+4,6 %). Ces dépenses augmentent plus que le RDB (+4,8 %) : une fois déduites ces dépenses, le revenu arbitrable est légèrement moins dynamique en valeur que le RDB (+4,7 %). En volume, le pouvoir d’achat du revenu arbitrable augmente cependant davantage que le pouvoir d’achat du RDB, car le prix des dépenses pré-engagées est plus dynamique que le reste des dépenses (+3,6 % contre +2,2 % pour le total des dépenses) du fait de la hausse des prix de l’énergie notamment.

Taux d’épargne et évolutions de la consommation, des prix et du revenu, entre 2015 et 2024 en %

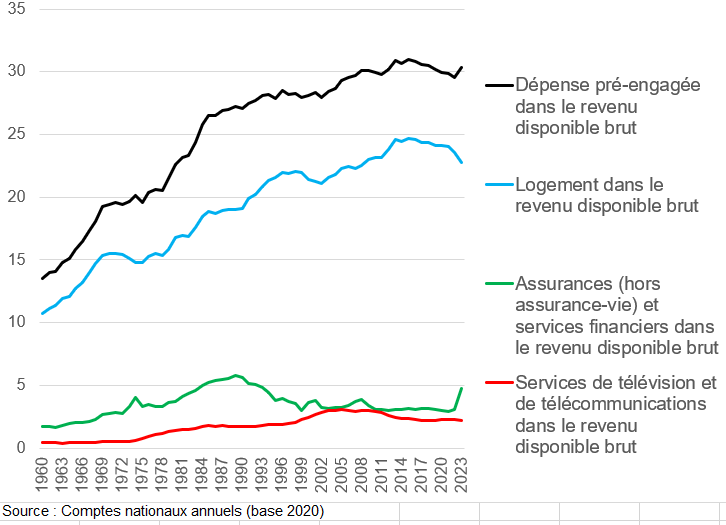

La part des dépenses pré‑engagées, – c’est-à-dire aux dépenses réalisées dans le cadre d’un contrat difficilement renégociable à court terme – , dans le revenu disponible brut n’augmente plus depuis 2013. Elle est à peu près stable entre 2018 et 2023 autour de 30% malgré une hausse de 0,9 point en 2023 (graphique suivant). Les dépenses liées au logement, qui constituent plus des trois quarts d’entre elles en 2023, diminuent en 2023 en pourcentage du revenu disponible brut (– 0,8% ).

Part des dépenses pré‑engagées dans le revenu disponible brut en %

Le taux d’épargne atteint 20 % en Allemagne au 2e trimestre 2024 (contre 17,1 % pour sa tendance pré-Covid), 12,9 % en Italie (contre 11,2 %), 13,1 % en Espagne (contre 8 %), et plus généralement 14,8 % en moyenne en zone euro (contre 12,5 %) (voir tableaux et graphiques du chapitre 4).

Taux d’épargne des ménages en % du revenu disponible brut

2/ Un taux d’épargne toujours très élevé

Ainsi quatre ans et demi après le début de la pandémie, le taux d’épargne des ménages français n’est jamais revenu à son niveau d’avant-crise. Entre la fin 2019 et la mi-2024, les ménages ont ainsi constitué une surépargne conséquente, de près de 17 points de revenus annuels, représentant environ 270 milliards d’euros courants [4]. Le taux dépargne s’établit à 18,8 % au premier trimestre 2025, soit un niveau 4,3 points supérieur à celui de 2019.. Cette hausse s’explique en grande partie par le comportement d’épargne des retraités, notamment les plus modestes, qui ont vu leurs pensions revalorisées de manière significative. Les pensions de base ont en effet été relevées de 5,3 % en janvier 2024, puis de 2,2 % en janvier 2025, tandis que les retraites complémentaires Agirc-Arrco ont augmenté de 4,9 % en novembre 2023, puis de 1,6 % en novembre 2024. Dans le même temps, la consommation des retraités a progressé à un rythme plus modéré. La part des ménages de plus de 64 ans déclarant épargner est ainsi passée de 32 % avant la crise sanitaire à plus de 40 % en 2025. La hausse du taux d’épargne n’est cependant pas limitée aux retraités. En 2024, le pouvoir d’achat des ménages a progressé de 2,5 %, mais la consommation n’a augmenté que de 1 %.

Cette « sur-épargne » s’est surtout concentrée sur l’épargne financière (voir graphique ci dessus). Le taux d’épargne financière est le rapport entre la capacité de financement des ménages et le revenu disponible brut (non ajusté). En 2023, le taux d’épargne des ménages est égal à 17 % et le taux d’épargne financière à 6,6 %. Cette dernière représente en effet trois quarts de la sur-épargne accumulée depuis fin 2019, alors même que les actifs financiers ne représentent qu’environ 40 % des actifs détenus par les ménages (le reste étant consacré à l’immobilier et au foncier). Cela peut s’expliquer par la remontée des taux depuis 2022 qui a conduit à une réduction de la production de crédit pour l’habitat et à une baisse de l’épargne immobilière depuis deux ans. A l’inverse, la hausse nominale des taux a pu rendre plus attractifs certains produits d’épargne, malgré le retour de l’inflation. La sur-épargne accumulée depuis quatre ans et demi est donc plus financière et plus liquide que la composition moyenne du patrimoine des ménages.

Au total, 956 milliards d’euros sont déposés sur les produits d’épargne réglementée, c’est-à-dire accessible à tout moment. En plus d’épargner, les Français privilégient l’épargne réglementée ou les produits d’assurance vie peu risqués. « On investit peu dans notre pays sur la croissance et l’économie réelle », note J.H. Lorenzi. Les tentatives de créations de livrets d’épargne ou de placements financiers dédiés aux entreprises se sont souvent soldées par des échecs populaires et commerciaux.

On aurait pu alors penser que les ménages utilisent ce surplus d’épargne accumulé pour maintenir leur niveau de consommation, en volume, malgré la hausse des prix. D’autant plus que les salaires n’ont pas suivi la dynamique de l’inflation sur cette période, et ont baissé d’environ 2 % en termes réels, et que ce sont les revenus du patrimoine qui ont tiré le pouvoir d’achat au cours des deux dernières années.

Ainsi, on pourrait donc trouver deux effets pour expliquer cette hausse « contre-intuitive » de l’épargne pendant cet épisode inflationniste. Premièrement, les ménages les plus aisés et urbains auraient été moins touchés que les ménages modestes et ruraux par la hausse des prix et, par ailleurs, ce sont les ménages les plus riches qui ont bénéficié de la forte hausse des revenus du patrimoine. Ces ménages, ayant la plus forte propension à épargner, ont donc soutenu ce mouvement de sur-épargne.

Deuxièmement, l’inflation a érodé l’encours réel des patrimoines financiers. La sur-épargne accumulée, bien qu’historique, ne se traduit ainsi pas par un niveau de richesse financière supérieur des ménages, ce surplus étant plus que compensé négativement par la « taxe inflationniste » sur l’ensemble des actifs détenus.

D’autres facteurs à l’œuvre ces dernières années peuvent expliquer cette hausse de l’épargne. Comme l’incertitude, avec une forme d’épargne de précaution qui n’est pas directement liée à la situation du marché du travail : crises inédites et de grande ampleur, tensions internationales, instabilité politique poussent les ménages à la prudence. À cela s’ajoute une incertitude économique liée à une situation des finances publiques détériorée. La hausse attendue de la fiscalité ou la réduction des dépenses, qui passent par moins de transferts aux ménages, les poussent à surépargner pour compenser ces pertes de revenu futures. selon J.H. Lorenzi «l’épargne, c’est le refuge des gens inquiets. Les Français craignent l’avenir, de la dette et de hausses d’impôts à venir. C’est ce que l’on appelle l’effet ricardien (du nom de D. Ricardo) : les épargnants épargnent en fonction des craintes qu’ils ont pour l’avenir. »

IV – LES RATIOS FINANCIERS ET NON FINANCIERS DES MÉNAGES DANS LE MONDE

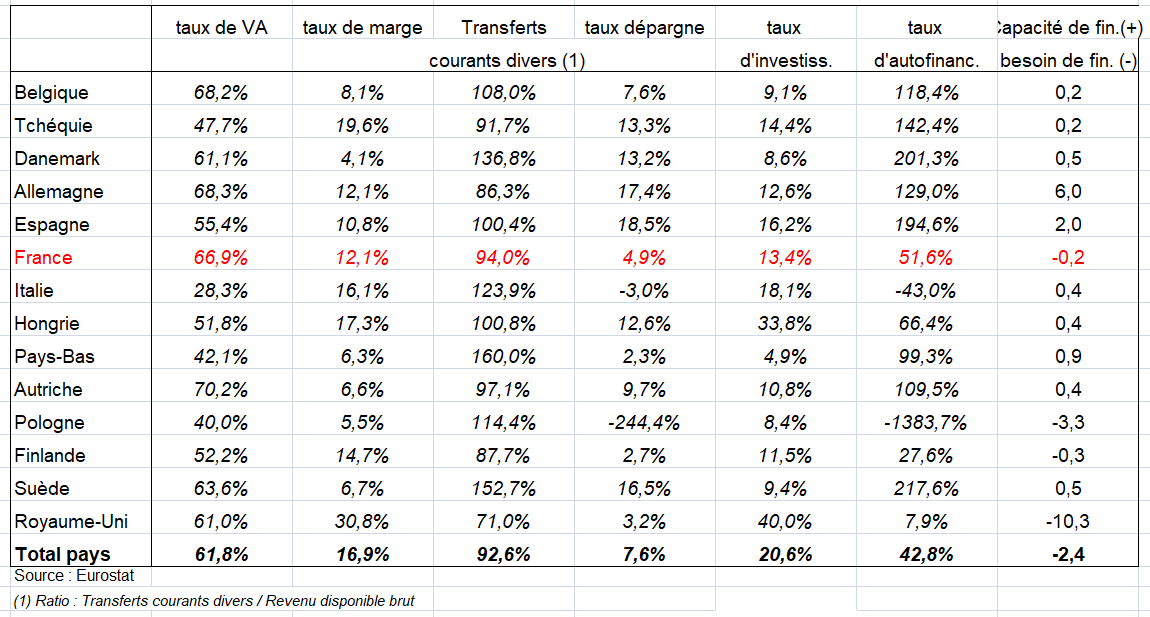

1/ Ratios dans l’UE

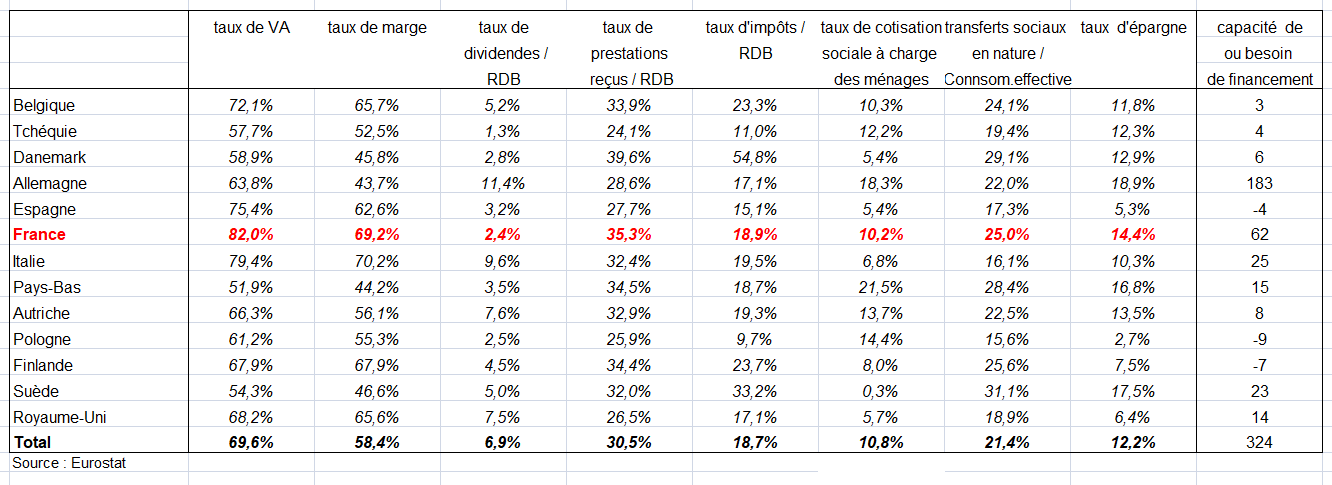

De la séquence complète des comptes des ménages, on peut calculer les principaux ratios économiques (tableau suivant). Eurostat publie ces comptes ans distinguer les ménages purs et les entreprises individuelles. On retrouve le taux de valeur ajoutée élevé en France (page PIB mondial par pays). Le taux de marge est aussi plus élevé (69,2%) contre 58,4% dans le total des grands pays de l’UE). Le taux de dividendes (dividendes ou revenus distribués de sociétés / revenu disponible brut ) est en revanche plus bas. Le taux de prestations reçus (Prestations sociales autres que transferts sociaux en nature) / RDB est de 30,5% contre 30,2% dans le total des pays. La somme des taux d’impôts sur le revenu et le patrimoine et des cotisations sociales à charges des ménages rapporté au RDB est de 29,1% en France contre 29,5% dans le total des pays. Enfin le taux d’épargne est de 14,4% contre 12,2% dans les pays permettant une capacité de financement largement positive, une fois enlevée la FBCF (62 milliards d’euros). Ce phénomène est encore plus prononcé en Allemagne avec un taux d’épargne de 18,9% une capacité de financement de 183 Mds).

Principaux ratios économiques en % et capacité (+) ou besoin de financement (-) en milliards d’euros des ménages en 2018 (données provisoires)

Taux d’épargne des ménages (épargne des ménages en proportion de leur revenu disponible brut) en %

Ratio dette/revenu des ménages (dette des ménages divisée par le revenu disponible) en %

2/ principales évolutions des ratios dans les pays de l’OCDE

a) Le revenu disponible

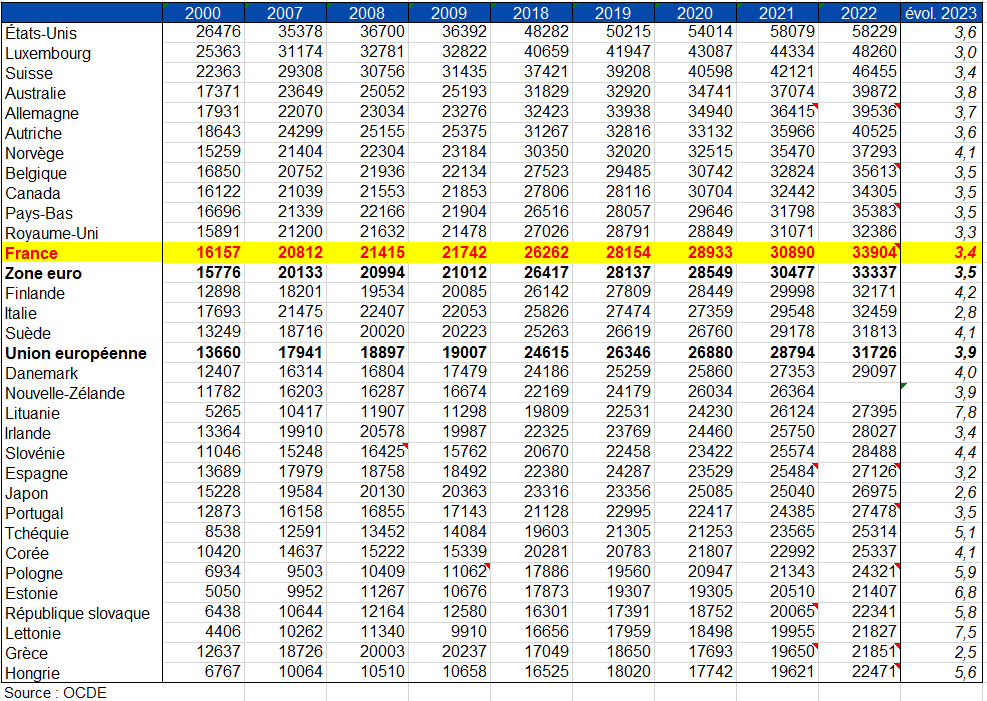

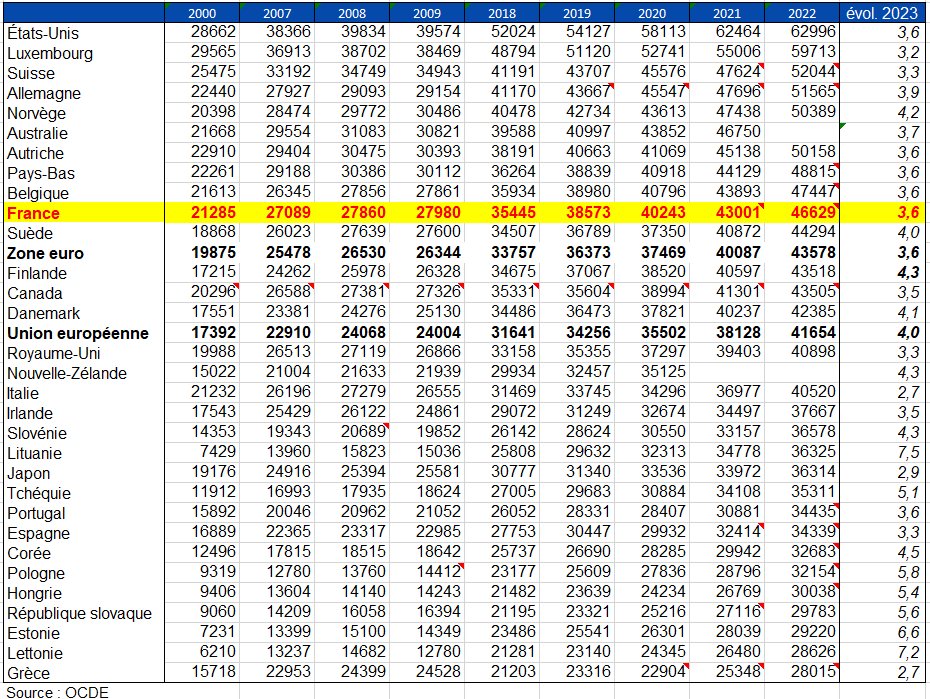

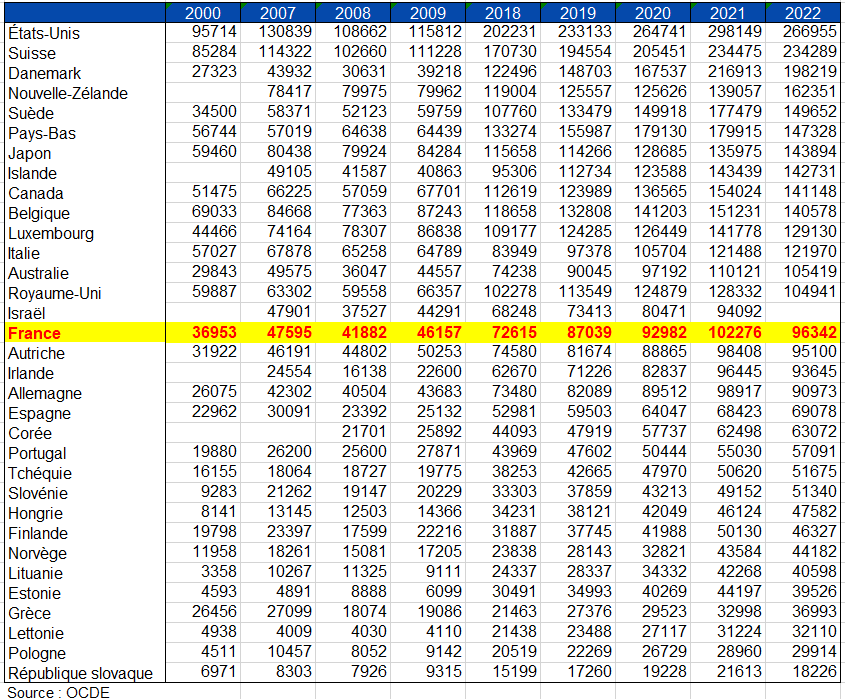

Le graphique suivant représente le taux de croissance du revenu disponible brut (RDB) des ménages dans les pays de l’OCDE en dollars des États-Unis par personne, PPA convertis, prix courants et la sa croissance annuelle moyenne entre 2000 et 2023. Sans surprise on trouve en tête les États-Unis, suivis du Luxembourg et de la Suisse. La France est en onzième position en 2022 devant le Royaume-Uni. Elle est un peu mieux classé s’agissant du RDB ajusté du fait des transferts sociaux en nature relativement importants (voire page Dépenses publiques en Europe). Hors effet-prix, le taux de croissance du revenu disponible ajusté net (hors consommation de capital fixe) réel des ménages et des ISBLSM augmente fortement dans les pauys de l’Est de l’UE, aux États-Unis, en Océanie, en Corée et au Canada et ne revanche beaucoup moins en France, dans l’UE.

Revenu disponible brut par tête des ménages et des ISBLSM en dollars des États-Unis par personne, PPA convertis, prix courants

Revenu disponible brut ajusté (des transferts sociaux en nature) par tête des ménages et des ISBLSM en dollars des États-Unis par personne, PPA convertis, prix courants

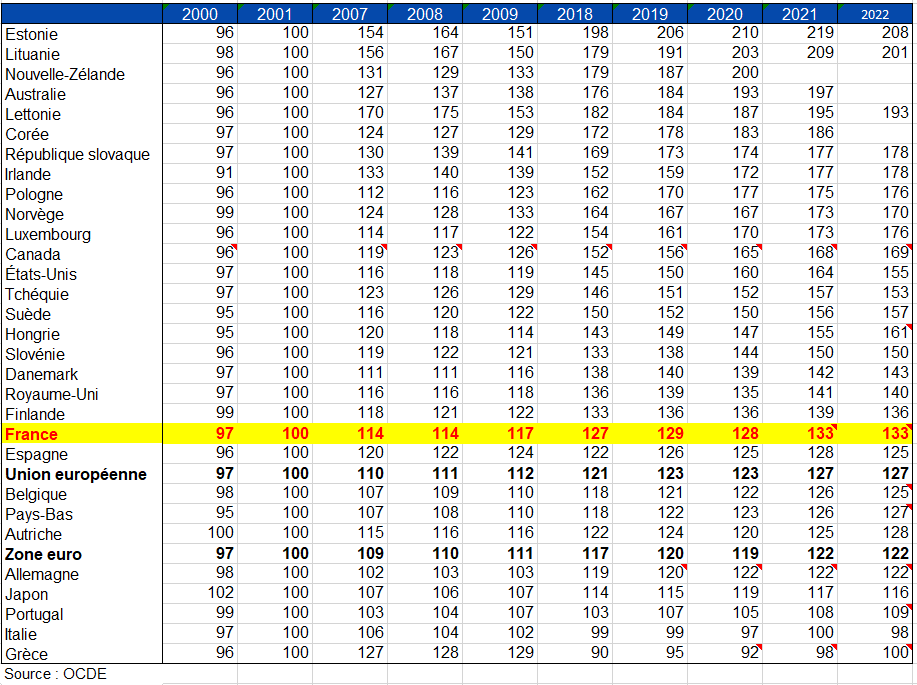

Taux de croissance du revenu disponible ajusté net réel des ménages et des ISBLSM Volumes chaînés, 2001, en %

b) L’épargne nette et besoin ou capacité de financement des ménages et des ISBLSM

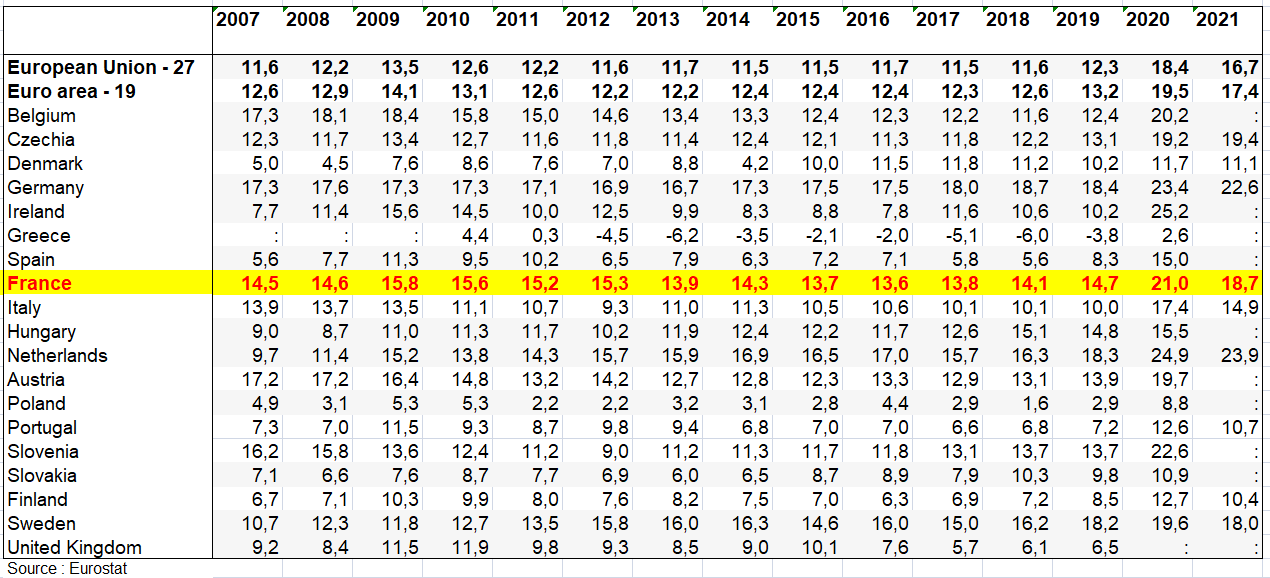

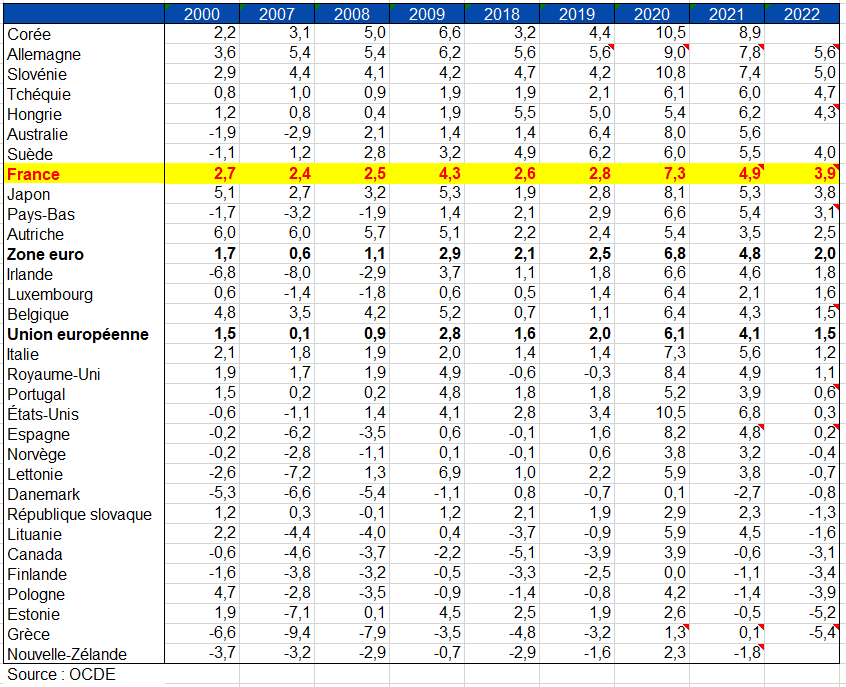

Le taux d’épargne nette rapport l’épargne nette (hors la CCF) au revenu disponible net des ménages. Le tableau suivant représente le taux d’épargne net des ménages. Le taux d’épargne est un indicateur clé du secteur des ménages. Les augmentations à court terme du taux d’épargne des ménages sont souvent liées à des perspectives pessimistes quant à la situation économique. Ses variations sont généralement déterminées par des changements sur le marché du travail ou des mouvements de taux d’intérêts. L’explosion du taux d’épargne en 2020 est très nette.

Épargne nette des ménages et des ISBLSM rapportée au revenu disponible net des ménages en %

La différence entre épargne et transactions en capital est appelée capacité de financement lorsqu’elle est positive, et besoin de financement lorsqu’elle est négative. Si les ménages sont des prêteurs nets, cela signifie qu’ils ont un excès d’épargne par rapport à leurs dépenses d’ investissement, excès qu’ils peuvent fournir (par des dépôts bancaires ou en achetant des actions) aux autres secteurs de l’économie nationale ou aux non-résidents. A l’inverse, les ménages sont des emprunteurs nets lorsqu’ils ont besoin (pour le secteur dans sa globalité) d’emprunter de l’argent des autres secteurs afin de financer leurs investissements et autres transactions en capital. Le graphique suivant représente la capacité/besoin de financement des ménages en proportion du PIB. L’épargne brute en % du RDB augmente très fortement en 2020 du fait de la baisse de la consommation finales des ménages, entraînant une forte hausse de la capacité de financement. Les ménages français ont un ratio élevé sur toute la période depuis 2000, moins toutefois que l’Allemagne, l’Australie et la Suède.

Capacité / besoin de financement des ménages et des ISBLSM rapporté au PIB en %

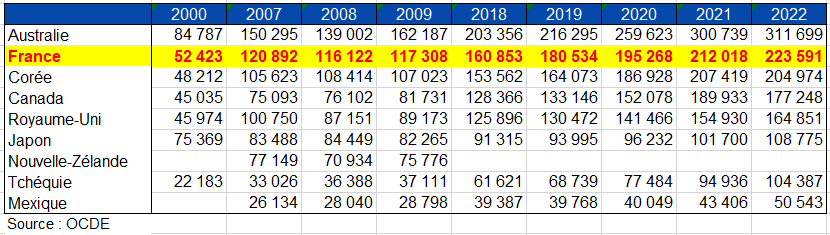

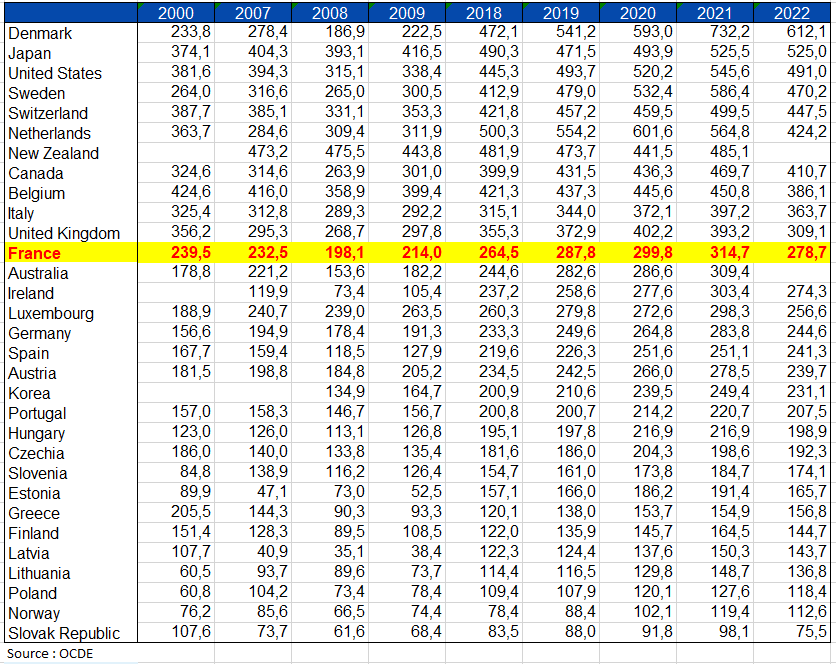

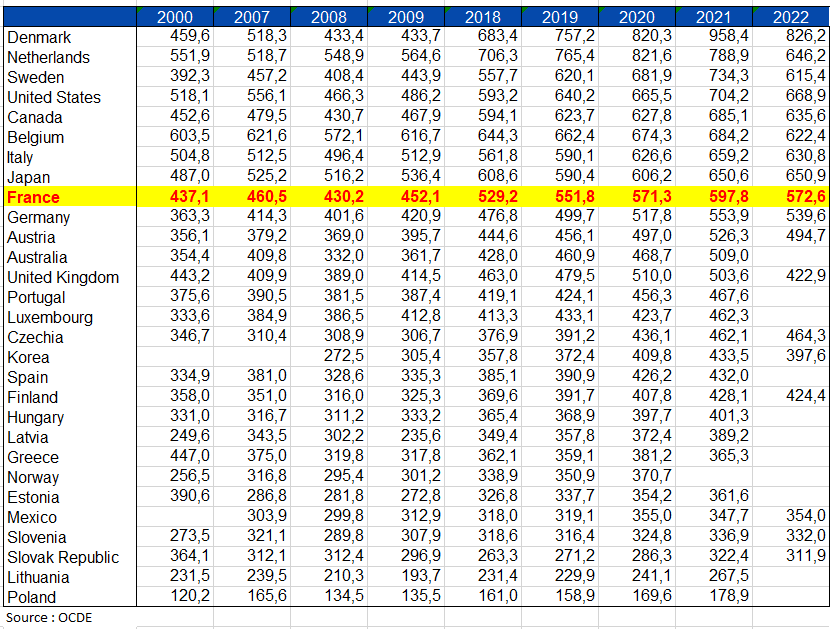

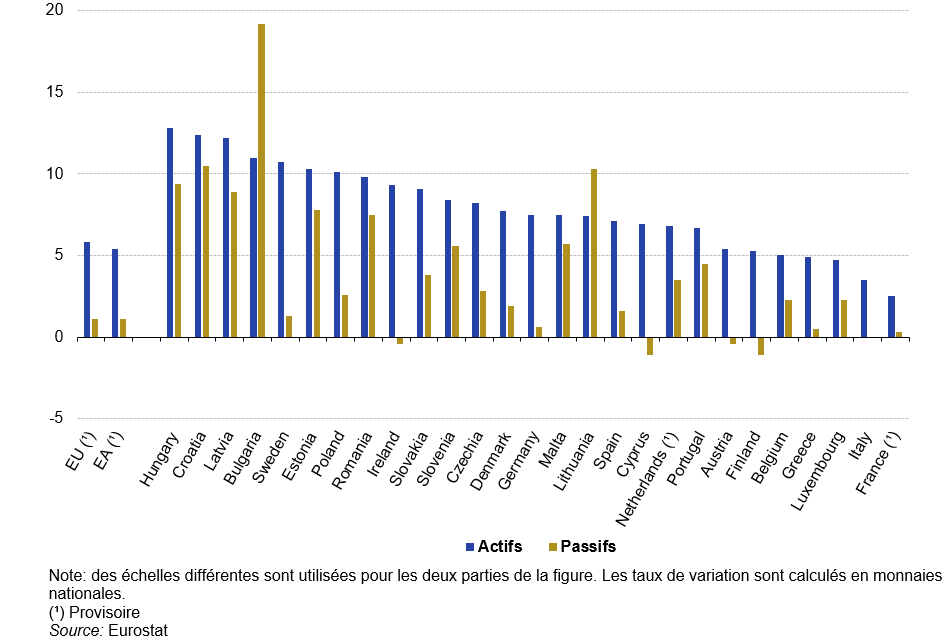

Le graphique suivant représente l’investissement les actifs financiers par tête des ménages et des ISBLSM. Traditionnellement, une large part des acquisitions d’actifs financiers est constituée de numéraire et de dépôts. Les investissements en autres actifs financiers, comme l’accroissement dans les provisions d’assurance-vie et fonds de pension, représentent également une part importante des actifs financiers. Les actifs financiers par tête ne sont pas aussi élevés en France car les ménages français investissent surtout dans la pierre. On le voit dans le second tableau suivant

Le secteur des ménages est de loin le secteur le plus riche de l’économie. Sa richesse est composée d’actifs non financiers, principalement des bâtiments résidentiels, et de la richesse financière nette. Cette dernière est égale à l’écart entre la valeur de marché de ses actifs financiers et de ses dettes, comme les emprunts hypothécaires. La richesse financière est présentée dans les comptes de patrimoine. Les évolutions de la richesse financière nette des ménages sont majoritairement liées à leur acquisition nette d’actifs financiers, aux nouveaux emprunts contractés diminués du remboursement du capital des emprunts antérieurs, et aux variations des prix de leurs actifs financiers . De manière générale, les fluctuations de la croissance des actifs financiers nets sont dues principalement aux fluctuations des prix des actions.

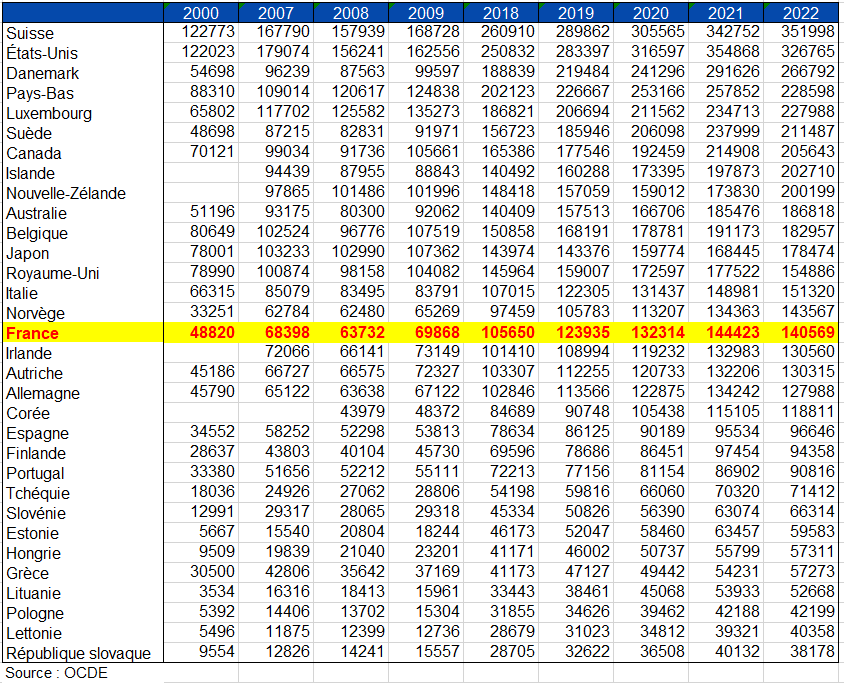

Actifs financiers par tête des ménages et des ISBLSM en dollars des États-Unis par personne, PPA convertis, prix courants

Actifs non financiers par tête des ménages et des ISBLSM en dollars des États-Unis par personne, PPA convertis, prix courants

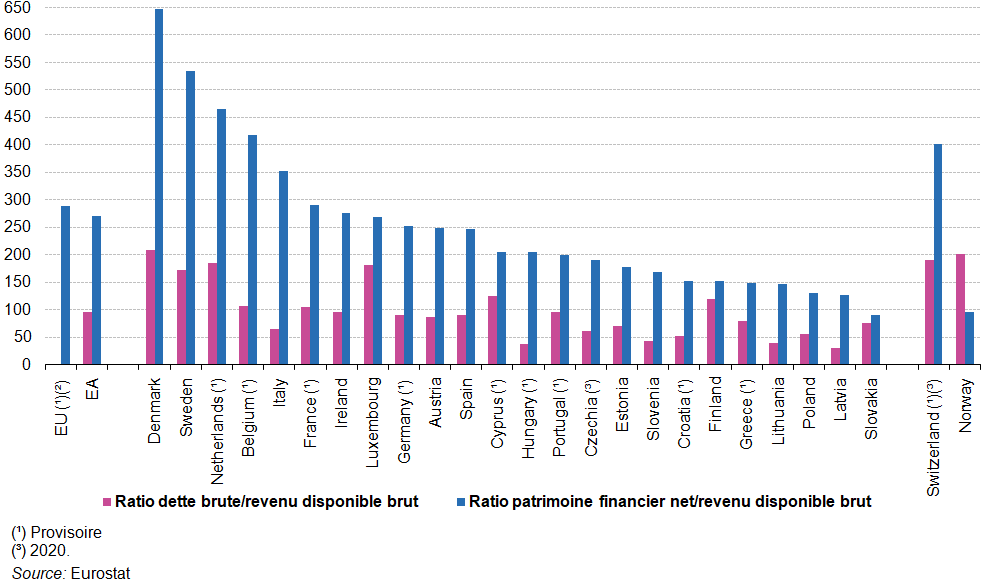

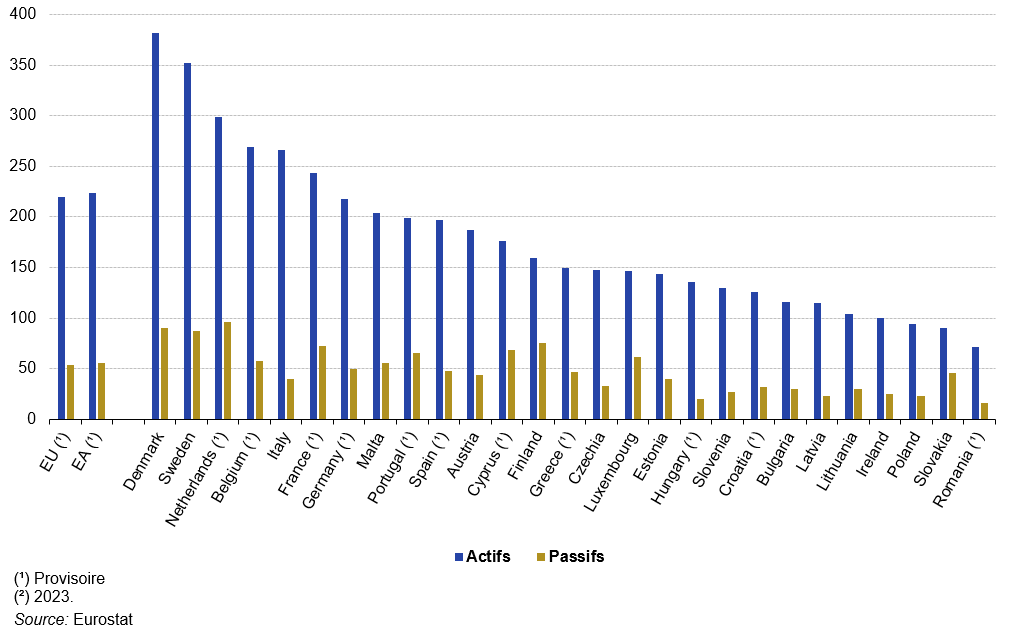

On s’intéresse enfin à la valeur financière nette des ménages et à la valeur nette des ménages et au taux de la valeur nette des ménages. La richesse nette des ménages et des institutions sans but lucratif au service des ménages est la valeur totale de leurs actifs (financiers et non-financiers), diminuée de la valeur totale de leurs engagements en cours (dettes) (voir page Comptes financiers et non financiers). L’indicateur présenté ici ne prend en compte que la valeur des logements au titre des actifs non-financiers. Voici les actifs financiers et passifs inclus dans cette richesse nette des ménages : numéraire et dépôts, titres de créance, crédits, actions et parts de fonds d’investissement, droits sur les régimes d’assurance, de retraite et de garanties normalisées, produits financiers dérivés, options sur titres des salariés, et autres comptes à payer/à recevoir. La richesse nette totale des ménages est calculée en pourcentage de leur revenu net disponible. Dans le tableau suivant, l’indicateur est calculé en divisant la richesse financière nette des ménages par la population d’un pays, en dollars US et en utilisant les parités de pouvoir d’achat à prix courants.

Valeur financière nette des ménages et des ISBLSM en dollars des États-Unis par personne, PPA convertis, Prix courants

Deux ratios complètent cette approche. la valeur financière nette des ménages et des ISBLSM, solde du bilan financier (actifs financiers moins passifs) rapportée au revenu disponible net des ménages et des ISBLSM. Le second ratio met au numérateur la valeur nette calculée comme la valeur financière nette plus le total des actifs non financiers, et au dénominateur le revenu disponible net des ménages et des ISBLSM. La France se situe plutôt dans la partie haute surtout pour le second tableau du fait de l’importance des .actifs non financiers détenus par les ménages en logements.

Valeur financière nette des ménages et des ISBLSM rapportée au revenu disponible net des ménages et des ISBLSM en %

Valeur nette des ménages et des ISBLSM rapportée au revenu disponible net des ménages et des ISBLSM en %

V – LE REVENU DISPONIBLE DES MÉNAGES EN EUROPE ENTRE 2012 ET 2022

Les données présentées ici couvrent à la fois le secteur des ménages et les institutions sans but lucratif au services des ménages (ISBLSM) [5], [6]. Ces derniers forment un secteur institutionnel relativement petit qui comprend des organisations caritatives, des syndicats, des groupes religieux et politiques.

Le revenu disponible brut est le résultat de toutes les transactions courantes avant consommation, à l’exclusion des ressources/emplois exceptionnels tels que les transferts en capital, les gains/pertes de détention et les conséquences des catastrophes naturelles. Il reflète les ressources nettes, gagnées au cours de la période, qui sont disponibles pour la consommation et/ou l’épargne ; sauf indication contraire, il est ajusté pour tenir compte des transferts sociaux en nature. Le revenu disponible brut ajusté comprend les flux correspondant à l’utilisation des services individuels que les ménages reçoivent gratuitement de l’État ; il s’agit principalement des services d’éducation, de santé et de sécurité sociale, ainsi que des services de logement, culturels ou récréatifs.

1/ Évolution du Revenu disponible brut ajusté en valeur et en volume

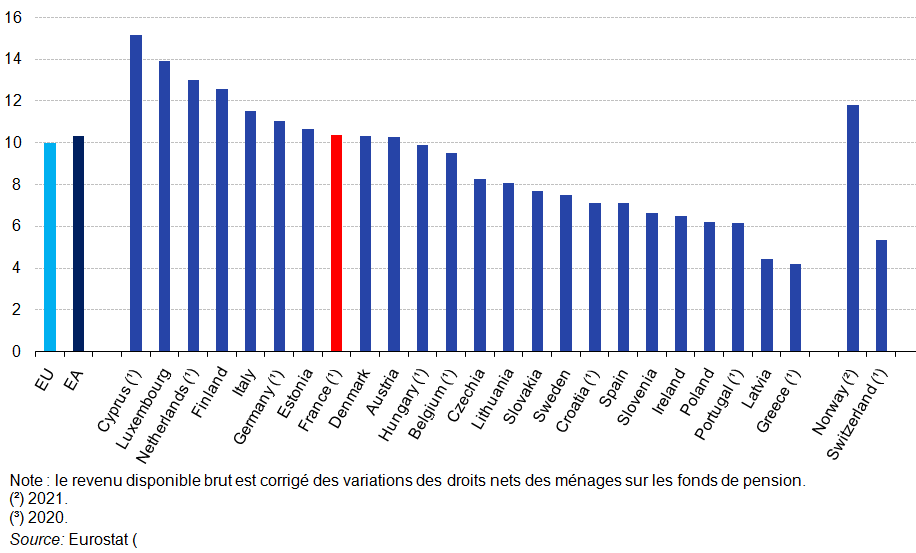

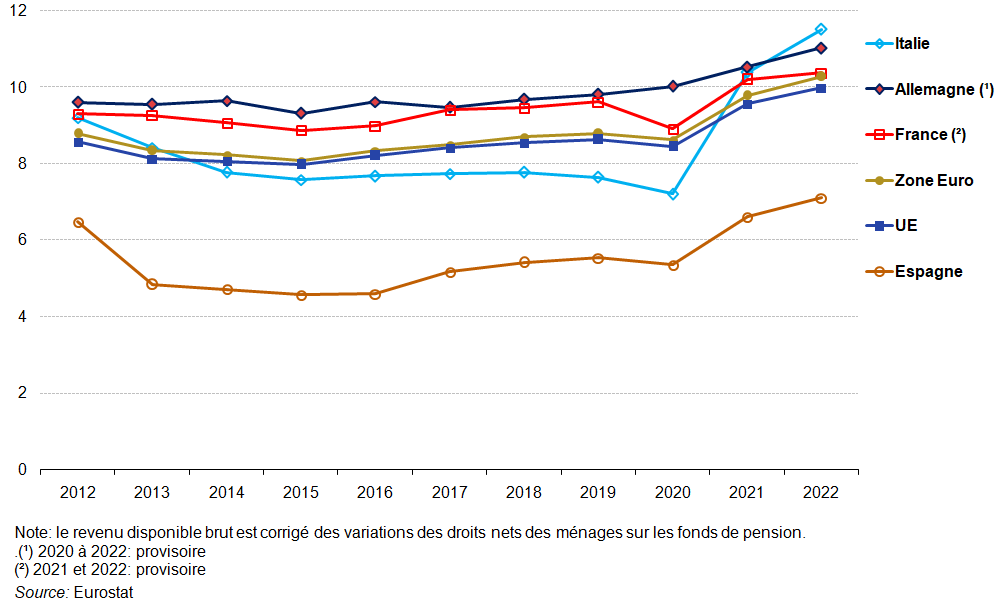

Le revenu disponible ajusté brut des ménages de l’UE était évalué à 12 630 milliards d’euros en 2023, ce qui équivalait aux trois quarts (73,5 %) de la valeur du produit intérieur brut (PIB) .

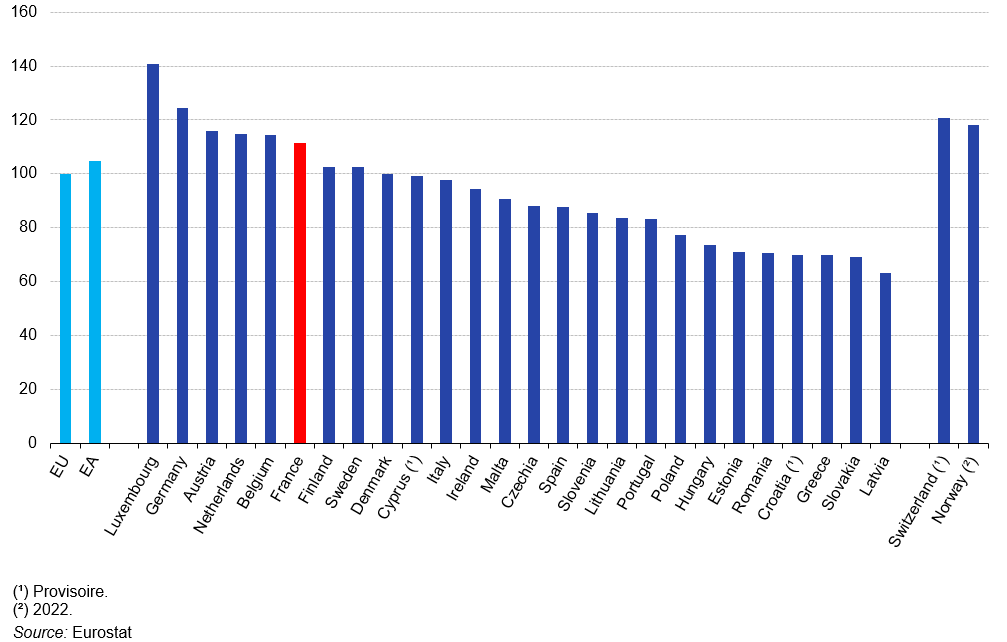

L’Allemagne représentait la part la plus élevée du revenu disponible brut ajusté des ménages de l’UE, soit 25,6 % du total, suivie de la France (18,1 %), de l’Italie (12,7 %) et de l’Espagne (8,9 %).

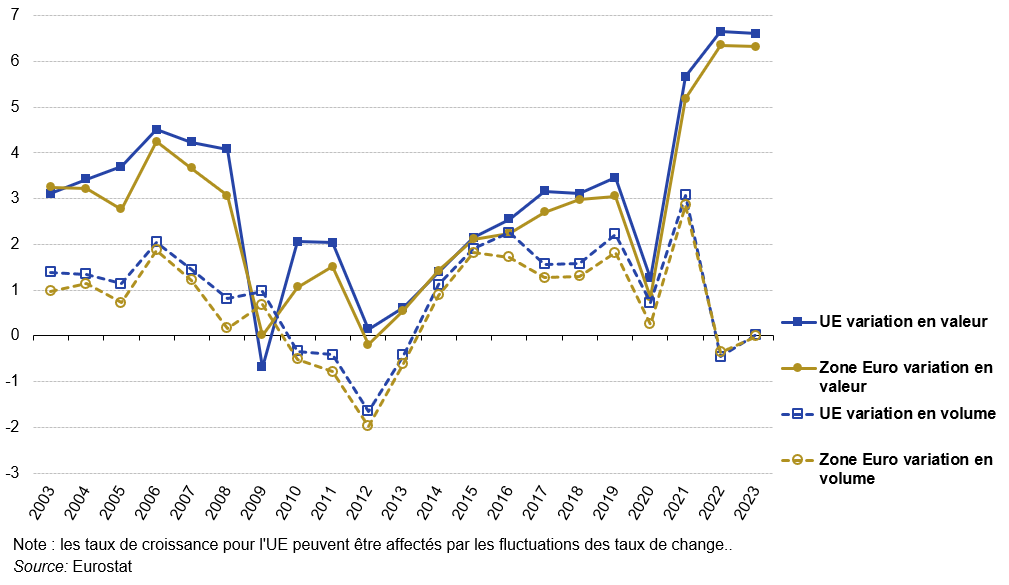

Le revenu disponible ajusté brut des ménages par habitant dans l’UE en termes nominaux a diminué en 2009 en raison de la crise financière et économique mondiale : le taux de variation réel est devenu négatif en 2010 et est resté négatif en 2011, 2012 et 2013, la reprise économique n’étant pas soutenue. Français Par la suite, on a assisté à une reprise tant dans l’UE que dans la zone euro, le revenu disponible brut ajusté des ménages par habitant ayant augmenté en termes nominaux et réels chaque année de 2014 à 2021. En 2020, première année de la crise de la COVID-19, les taux de variation réels sont restés positifs, bien que considérablement inférieurs à ceux des années précédentes, mais ont rebondi en 2021 pour enregistrer un pic pour la période considérée : en hausse de 3,1 % dans l’UE et de 2,9 % dans la zone euro. En 2022, l’évolution a été sensiblement différente : en termes nominaux, des augmentations plus élevées ont été observées qu’en 2021, en hausse de 6,7 % dans l’UE et de 6,4 % dans la zone euro, tandis qu’en termes réels, les premiers taux négatifs depuis 2013 ont été observés, en baisse de 0,5 % dans l’UE et de 0,4 % dans la zone euro. En 2023, les augmentations nominales sont restées élevées, en hausse de 6,6 % dans l’UE et de 6,3 % dans la zone euro, alors qu’il n’y a eu aucun changement (0,0 %) en termes réels.

Évolution du revenu disponible brut ajusté des ménages par habitant, 2003-2022 (%)

2/ Le revenu disponible brut ajusté des ménages par habitant au Luxembourg était 2,3 fois plus élevé qu’en Croatie

Pour comparer efficacement le revenu disponible brut ajusté des ménages par habitant entre les pays, un ajustement doit être effectué pour tenir compte des différences de niveau de prix (voir page Parité de pouvoir d’achat). Pour ce faire, les données sont converties en standard de pouvoir d’achat (SPA).

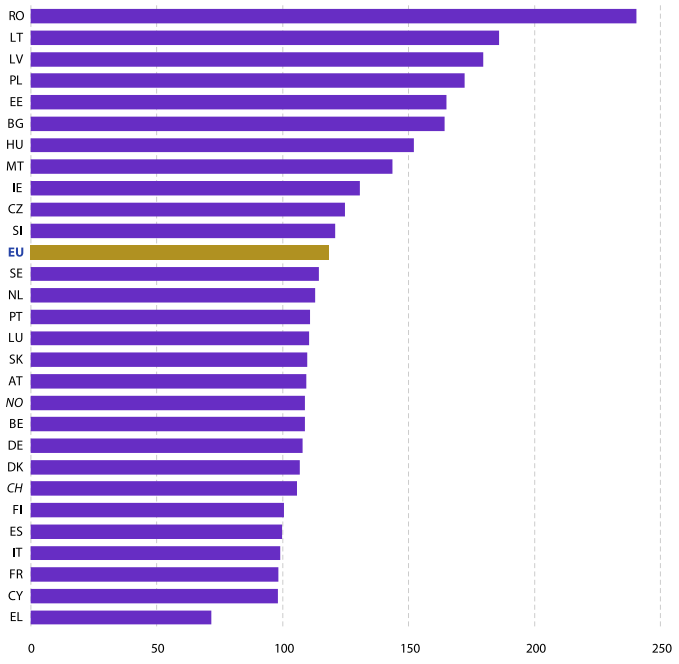

En 2023, le niveau le plus élevé de revenu disponible ajusté des ménages brut par habitant a été enregistré au Luxembourg (40,7 % au-dessus de la moyenne de l’UE après prise en compte des différences de niveau de prix). L’Allemagne (24,3 %), l’Autriche (16,0 %), les Pays-Bas (14,7 %), la Belgique (14,4 %) et la France (11,4 %) ont été les seuls autres pays de l’UE (aucune information disponible pour la Bulgarie) à déclarer des niveaux de revenu disponible ajusté des ménages brut par habitant supérieurs de plus de 10,0 % à la moyenne de l’UE (c’était également le cas pour la Suisse et la Norvège (données de 2022)), tandis que la Finlande et la Suède étaient les seuls autres pays de l’UE où le revenu disponible ajusté des ménages brut par habitant était supérieur à la moyenne de l’UE.

En revanche, dans huit pays de l’UE, le niveau moyen du revenu disponible ajusté des ménages par habitant était inférieur de plus de 20 % à la moyenne de l’UE en 2023. Parmi ceux-ci, le niveau le plus bas du revenu disponible ajusté des ménages par habitant a été enregistré en Lettonie (63,2 %). Un niveau nettement inférieur a été enregistré en Serbie (49,4 % ; données de 2022).

Français En comparant les pays de l’UE avec les ratios les plus élevés et les plus bas en 2023, le niveau moyen du revenu disponible ajusté brut des ménages par habitant au Luxembourg était 2,2 fois plus élevé que celui enregistré en Lettonie (aucune donnée n’est disponible pour la Bulgarie). Notez cependant qu’une comparaison similaire pour 2013 – seulement 10 ans plus tôt – révèle que le revenu disponible ajusté brut des ménages par habitant au Luxembourg était 3,4 fois plus élevé qu’en Roumanie.

Revenu brut disponible ajusté des ménages par habitant, 2023 (UE = 100, basé sur les données en SPA)

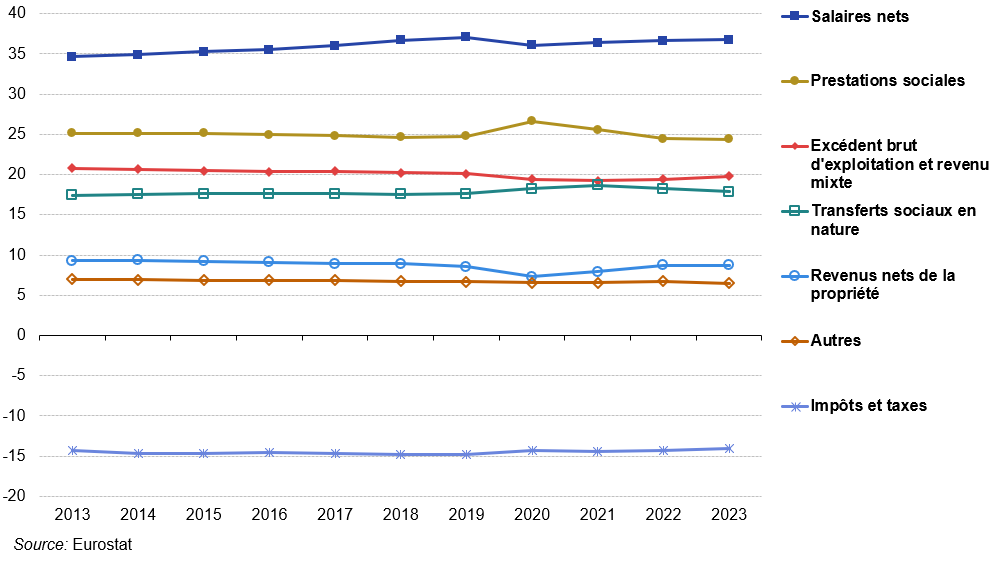

3/ Après être tombée à 36,1 % en 2020 (après un pic de 37,1 % en 2019), la part des salaires nets dans le revenu disponible brut ajusté des ménages de l’UE s’est partiellement redressée pour atteindre 36,4 % en 2021, 36,6 % en 2022 et 36,8 % en 2023

Le graphique suivant une analyse au fil du temps des différentes contributions apportées par les différentes composantes qui, ensemble, constituent le revenu disponible ajusté brut des ménages. Dans l’UE, les salaires nets (qui comprennent les salaires et traitements perçus par les salariés avant impôts, hors cotisations sociales versées par les employeurs et les salariés) ont systématiquement représenté la part la plus élevée du revenu disponible ajusté brut des ménages entre 2013 et 2023. La part des salaires nets était d’un peu plus d’un tiers (dans une fourchette de 34,7 % à 37,1 %). La part relative des salaires nets dans le revenu disponible ajusté brut des ménages était à son plus bas niveau, comme on pouvait s’y attendre, après la crise financière et économique, et a ensuite augmenté pour atteindre un pic en 2019. Cette part a augmenté presque chaque année au cours de la période présentée, la seule baisse ayant eu lieu en 2020, impactée par la crise de la COVID-19.

Le revenu mixte des ménages correspond aux bénéfices des entreprises non constituées en sociétés et représente la rémunération du travail effectué par des travailleurs indépendants ou des membres de leur famille ; l’excédent brut d’exploitation résulte de la location ou de la propriété d’un logement. Comme pour les salaires nets, la contribution de ces composantes au revenu disponible brut ajusté des ménages de l’UE a diminué pendant la crise financière et économique mondiale. Français Cette part s’est stabilisée dans une fourchette de 20,4 % à 20,8 % entre 2013 et 2017. La part a ensuite diminué, en légère baisse à 20,2 % en 2018 et 20,1 % en 2019 et plus rapidement à 19,4 % en 2020. Elle s’est stabilisée autour de ce niveau pendant 2 ans – à 19,3 % en 2021 et 19,4 % en 2022. La part de l’excédent brut d’exploitation et du revenu mixte a ensuite augmenté à 19,8 % en 2023. Ainsi, la part en 2023 était de 1,0 point de pourcentage (pp) inférieure au niveau de 2013.

La deuxième contribution la plus importante au revenu disponible ajusté brut des ménages de l’UE provenait des prestations sociales (autres que les transferts sociaux en nature). Il s’agit notamment des éléments suivants : paiements des fonds de sécurité sociale (tels que les pensions ou les pensions alimentaires pour enfants) ; aide sociale des institutions gouvernementales ou à but non lucratif au service des ménages ; prestations sociales financées par des fonds privés tels que celles versées par les compagnies d’assurance. La part des prestations sociales dans le revenu disponible ajusté brut des ménages de l’UE est restée entre 25,0 % et 25,2 % de 2013 à 2016. Par la suite, la contribution des prestations sociales au revenu disponible ajusté brut des ménages de l’UE a légèrement diminué et s’est établie à 24,6 % ou 24,8 % de 2017 à 2019. L’impact de la crise de la COVID-19 est à nouveau visible, puisque cette part est passée à 26,6 % en 2020, la part la plus élevée pour cette composante tout au long de la période étudiée. Par la suite, elle est redescendue quelque peu à 25,6 % en 2021 et à 24,4 % en 2022 et 2023. Ainsi, la part des prestations sociales dans le revenu disponible brut ajusté des ménages était inférieure de 0,7 pp en 2023 à celle observée dix ans plus tôt.

Dans les années qui ont suivi la crise financière et économique mondiale, la contribution des transferts sociaux en nature au revenu disponible brut ajusté des ménages de l’UE est passée de 17,4 % en 2013 à 17,6 % en 2014 et est restée à ce niveau pendant 6 ans. Impactée par la crise de la COVID-19, la part est passée à 18,2 % en 2020 et 18,7 % en 2021. Elle est ensuite retombée à 18,3 % en 2022 et 17,9 % en 2023, ce dernier niveau étant supérieur de 0,5 pp au niveau enregistré en 2013.

Contrairement aux autres composantes qui s’ajoutent au revenu disponible brut ajusté des ménages, le niveau du revenu disponible est réduit par les impôts payés ; pour cette raison, les impôts sont présentés sous forme de valeurs négatives dans les figures 3 et 4. La part négative du revenu disponible brut ajusté des ménages de l’UE qui était due aux impôts a diminué pendant la crise financière et économique mondiale. Par la suite, elle a augmenté régulièrement, passant de -14,3 % du revenu en 2013 à -14,8 % en 2019. En 2020, la part négative due aux impôts a diminué (jusqu’à -14,3 %), reflétant la baisse des salaires nets au cours de la première année de la crise de la COVID-19. En 2021 et 2022, la part négative est restée assez stable (à -14,4 % et -14,3 %, respectivement), parallèlement à la reprise partielle de la part des salaires nets. La part négative a ensuite de nouveau diminué, pour atteindre un plus bas de -14,0% en 2023, soit environ 0,3 pp de moins qu’en 2013.

Contribution au revenu disponible brut ajusté des ménages, UE, 2013-2023 (%)

5/ contributions des différentes composantes au revenu disponible brut ajusté des ménages

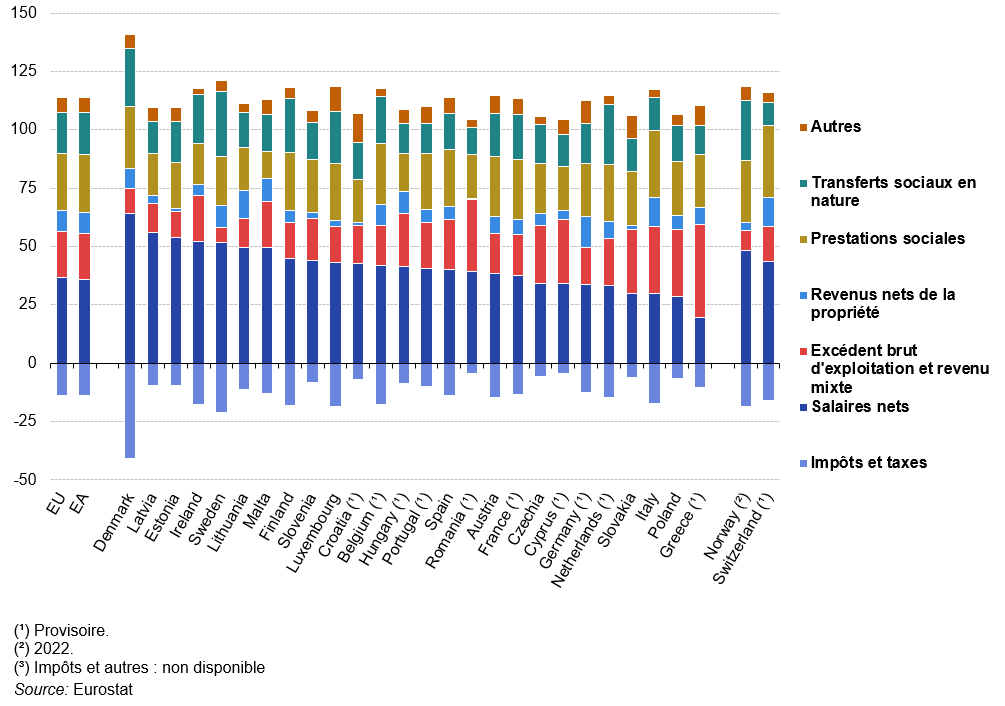

Les salaires nets et l’excédent brut d’exploitation et le revenu mixte représentaient ensemble 55,7 % du revenu disponible brut des ménages dans l’UE en 2021, tandis que la part combinée des prestations sociales et des transferts sociaux en nature était de 44,5 %. Si l’on examine plus en détail les différents États membres de l’UE, il y a des variations considérables en ce qui concerne les contributions versées par chaque composante au revenu disponible brut ajusté des ménages. En 2021, les salaires nets et l’excédent brut d’exploitation et le revenu mixte représentaient ensemble 74,8 % du revenu disponible au Danemark, 69,9 % en Irlande et 67,4 % en Lettonie. Cette part s’élevait à un peu moins de la moitié du total en Allemagne (49,0 %) et à un peu plus de la moitié (50,1 %) aux Pays-Bas. Les salaires nets ont été évalués 8,3 fois plus élevés que l’excédent brut d’exploitation et le revenu mixte en Suède, 5,9 fois en Estonie et 5,7 fois au Danemark, 2,2 fois en France et 1,9 fois dans l’UE. En revanche, en Pologne et surtout en Grèce, la valeur de l’excédent brut d’exploitation et du revenu mixte était supérieure à la valeur des salaires nets.

À l’exception de l’Italie, de la Lettonie et de la Hongrie, le poids relatif des prestations sociales dans le revenu disponible brut ajusté des ménages en 2021 variait de 19,0 % à 30,6 % en Italie suivi par le Danemark (28,4%) puis la France et la Belgique (27,7%) contre 25,9% dans l’UE; il était encore plus élevé en Suisse (32,8 %).

Les transferts sociaux en nature représentaient 12,6 % du revenu disponible brut ajusté des ménages en Grèce en 2021, la part la plus faible parmi les États membres de l’UE. Des parts inférieures à la moyenne de l’UE (18,6%) ont été déclarées dans tous les autres pays de l’Est, du Sud, ainsi qu’en Allemagne. Des parts supérieures à la moyenne ont été observées dans le reste de l’ouest de l’UE et les pays scandinaves et au nord, dépassant 25,0 % aux Pays-Bas, au Danemark et en Suède (et aussi 19,2% en France).

Contribution des composantes au revenu disponible brut ajusté des ménages, 2023 (%)

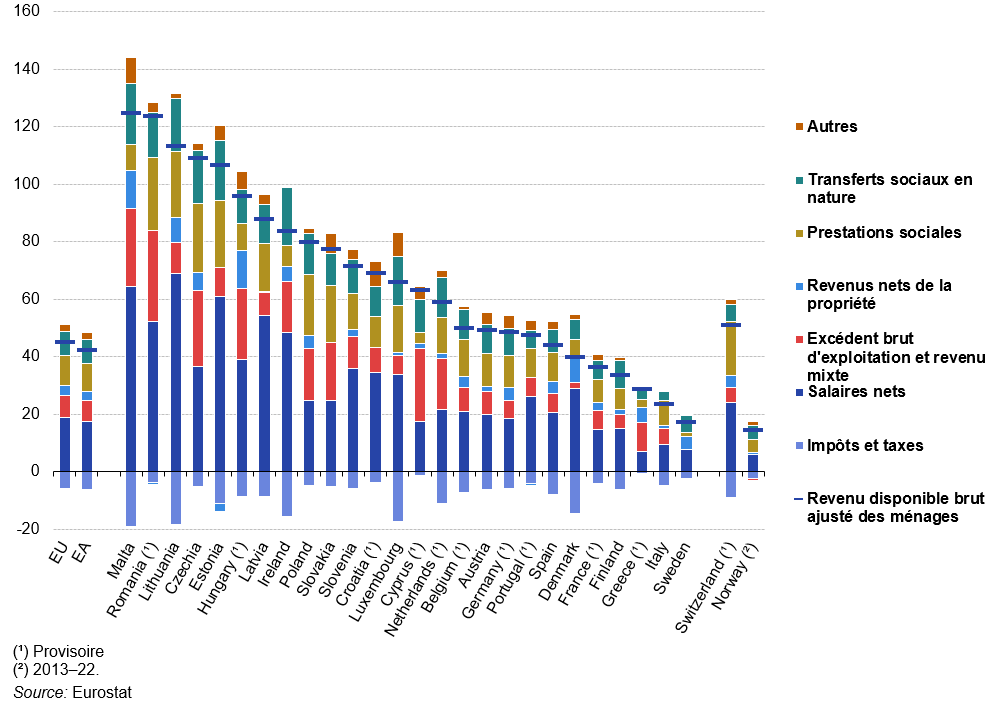

Le graphique suivant montre la contribution de plusieurs composantes différentes à l’évolution globale du revenu disponible ajusté brut des ménages entre 2013 et 2023 ; il convient de noter que ces évolutions sont basées sur des informations en prix courants. Sur cette base, le revenu disponible ajusté brut des ménages de l’UE a augmenté globalement de 45,1 % au cours des 10 années les plus importantes pour lesquelles des données sont disponibles. Les contributions les plus importantes ont été apportées par les salaires nets (contribuant à hauteur de 18,7 pp à l’évolution globale), les prestations sociales (10,2 pp), les transferts sociaux en nature (8,5 pp) et l’excédent brut d’exploitation et le revenu mixte (8,0 pp) ; les impôts ont apporté une contribution négative de 6,0 pp.

Dans tous les pays de l’UE, à l’exception de deux, le principal facteur contribuant à l’évolution du revenu disponible brut ajusté des ménages était le salaire net ; c’était également le cas en Suisse et en Norvège (données de 2013 à 2022).

Contribution des composantes à la variation du revenu disponible brut ajusté des ménages, 2013-2023 (%)

6/ Le revenu médian en termes réels diminue en France entre 2010 et 2023

Le « revenu disponible » inclut tous les revenus, retraites, prestations sociales comprises, moins les impôts payés. Le « revenu médian » indique qu’une moitié de la population gagne plus, et que l’autre moitié gagne moins. Enfin, le « revenu réel » signifie qu’on a tenu compte des effets de l’inflation.

Par rapport à 2010, en termes réels, le revenu médian équivalent dans l’UE était supérieur de 18,5 % en 2023. Le revenu médian est plus faible en 2023 qu’en 2010 dans cinq pays de l’UE : Grèce (-28,4%), Chypre, France (-1,8% chacun), Italie (-1,0%) et l’Espagne (-0,3%). En revanche, le revenu médian a augmenté le plus fortement en Roumanie, avec une hausse de 140,4%. Les pays baltes Pologne, la Bulgarie et la Hongrie, ont également enregistré des revenus médians ont également enregistré une augmentation de plus de la moitié de leur revenu médian.

Revenu disponible médian réel en 2023, base 100 en 2010 (indice SILC 2010=100, 2023)

VI – L’ÉPARGNE DES MÉNAGES EN EUROPE ET DANS LE MONDE

En période d’incertitude économique, on peut s’attendre à ce que les taux d’épargne des ménages augmentent, car les ménages ont tendance à épargner davantage lorsque le risque de perdre un emploi augmente et ils peuvent reporter les dépenses pour certains ou plusieurs biens et services non essentiels (par exemple, l’achat d’un véhicule automobile neuf ou des vacances familiales) jusqu’à ce que la situation économique s’améliore. Le taux d’épargne des ménages est défini comme l’épargne brute des ménages divisée par le revenu disponible brut, ce dernier étant ajusté pour tenir compte de l’évolution de l’équité nette des ménages dans les réserves de fonds de pension.

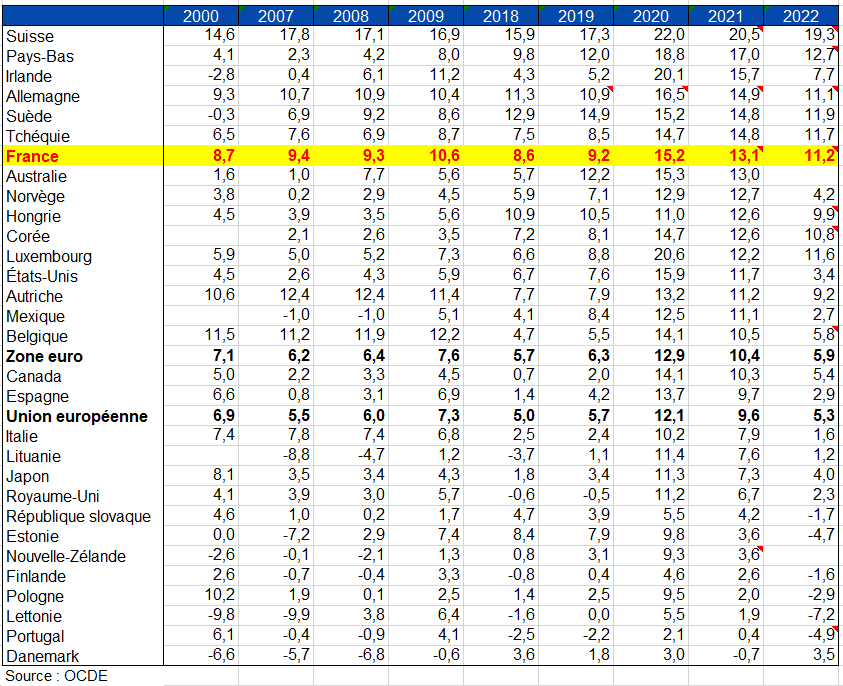

1/ les taux d’épargne dans l’UE et dans le monde

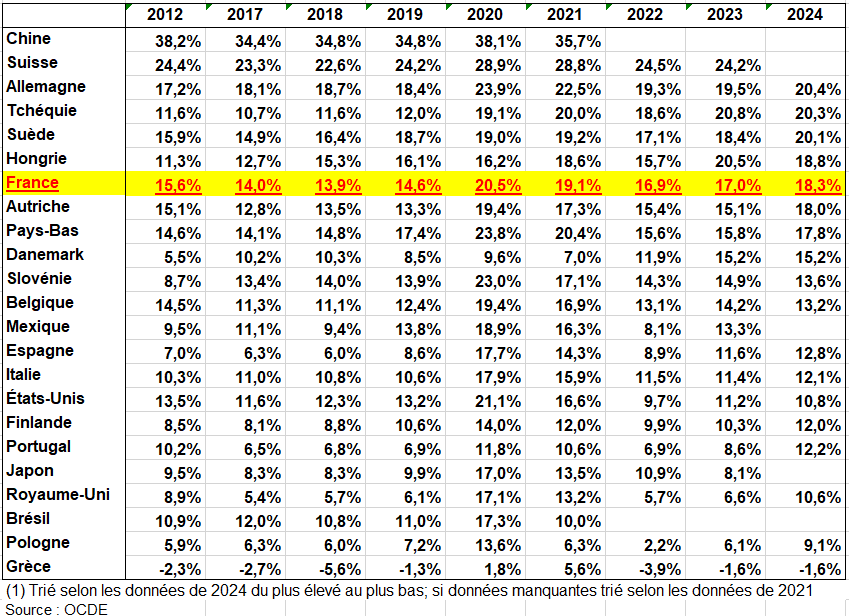

Les tableaux suivants et le graphique suivant montrent que le taux d’épargne des ménages en 2024 était de 15,3 % dans la zone euro (ZE), soit 0,8 point de pourcentage de plus que pour l’ensemble de l’UE, contre 10,8% aux États-Unis. Cet écart s’expliqre principalement par les taux d’épargne relativement en France élevés (18,3%) et surtout en Allemagne (20,4%). Dans certains pays d’Europe, les taux d’épargne sont plus faibles comme en Pologne (9,1%), le plus grand État membre de l’UE hors zone euro, et en Grèce, au Portugal voire en Italie (12,1%).

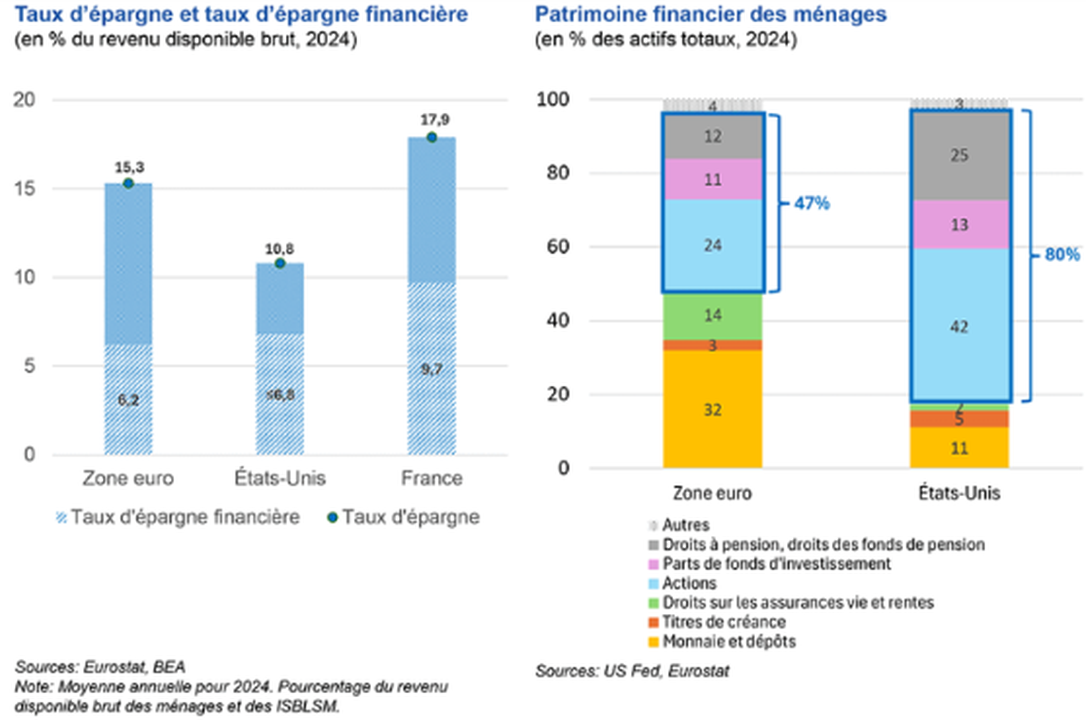

Au départ, la zone euro dispose d’un atout significatif, et souvent méconnu : un taux d’épargne des ménages supérieur à celui des États-Unis : 15,3% du revenu disponible brut en 2024 . L’écart est moins flagrant pour l’épargne financière – du fait de l’importance de l’épargne immobilière en Europe notamment en France mais surtout en Italie – (voir second tableau).

Mais le problème, c’est surtout l’allocation de cette épargne financière : de manière prédominante dans des actifs peu risqués, et beaucoup moins dans des placements en actions ou en fonds d’investissements. Et donc l’Europe est riche en épargne mais manque de fonds propres des sociétés non financières (SNF) : ceux-ci sont pourtant essentiels aux entreprises pour innover, étant donné le degré plus élevé de risque associé. Ainsi, le financement en fonds propres des SNF ne représente que 85% du PIB en zone euro contre 220% du PIB aux États-Unis. Leur dette est à l’inverse supérieure.

Taux d’épargne brut des ménages (épargne brute / Revenu dispobible brut) en %

Taux d’épargne financière des ménages( (épargne brute -FBCF)/ Revenu dispobible brut) en %

L’Europe ne manque pas d’épargne, ni de crédits mais d’actions et de fonds d’investissement

Le graphique suivant montre que le taux d’épargne des ménages de l’UE était de 13,2 % en 2023, tandis que le taux de la zone euro était plus élevé, à 14,1 %.

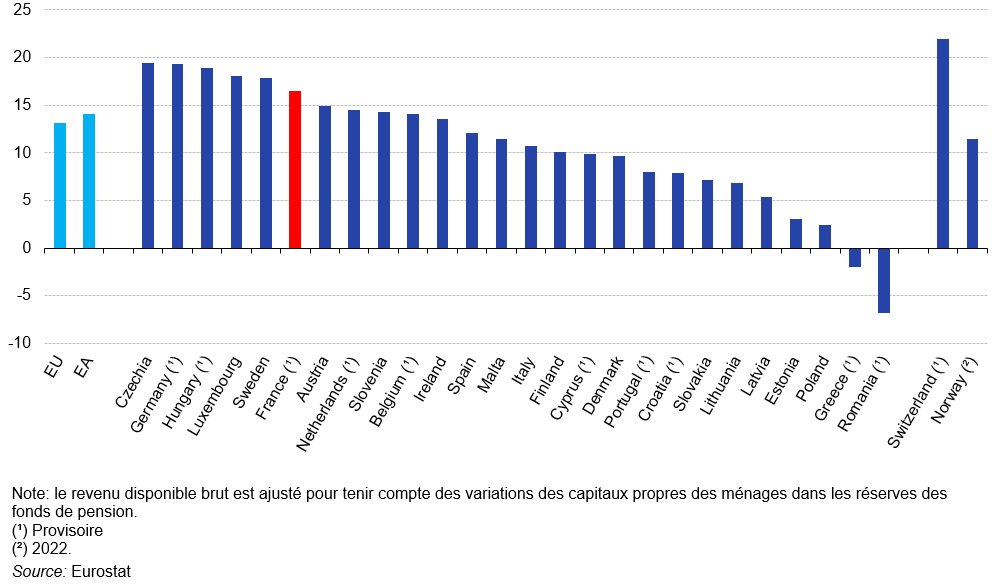

- En 2023, les taux d’épargne brute les plus élevés parmi les pays de l’UE (aucune donnée disponible pour la Bulgarie) ont été enregistrés en Tchéquie (19,4 %), en Allemagne (19,3 %) et en Hongrie (19,0 %) ; un taux plus élevé a été observé pour la Suisse (22,0 %).

- En 2023, 11 pays de l’UE ont enregistré des taux d’épargne inférieurs à 10,0 %, parmi lesquels la Roumanie et la Grèce ont enregistré des taux négatifs, respectivement de -6,8 % et -1,9 %. Un taux d’épargne négatif indique que les ménages ont dépensé plus que leur revenu disponible brut et qu’ils utilisent donc l’épargne accumulée au cours des périodes précédentes ou empruntent pour financer leurs dépenses.

Taux d’épargne brut des ménages, 2023 (%, ratio de l’épargne brute au revenu disponible brut)

Le taux d’épargne de l’UE est resté relativement stable entre 11,4 % et 11,7 % de 2013 à 2018. Il a ensuite augmenté à 12,2 % en 2019 avant de bondir à 18,2 % en 2020 et 16,1 % en 2021, alors que la crise de la COVID-19 s’installait. L’épargne a augmenté pendant la crise de la COVID-19, car certaines possibilités de dépenses de consommation ont été restreintes, par exemple en ce qui concerne l’achat de services d’accueil, de divertissement et de voyage ; cela a été particulièrement notable en 2020. En 2022 et 2023, le taux d’épargne de l’UE est revenu près de son niveau précédent, à 12,7 % et 13,2 %, respectivement.

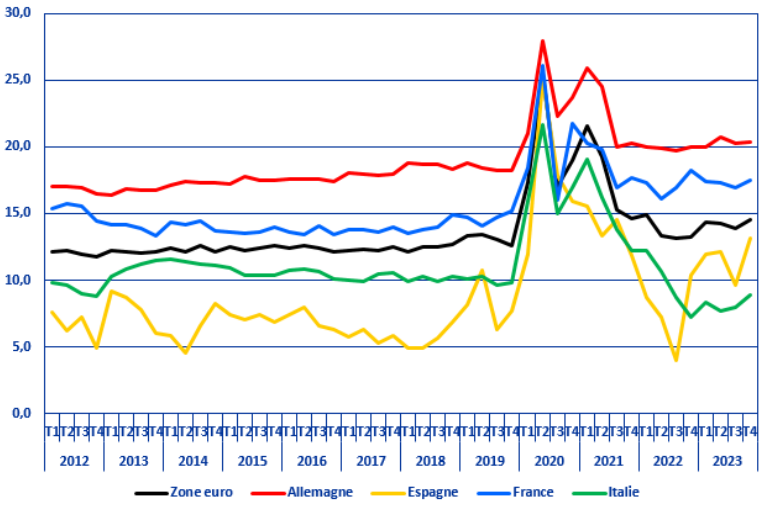

Depuis les années 2000 et jusqu’à la fin des années 2010, le taux d’épargne des ménages a été remarquablement stable en France comme en Allemagne, fluctuant autour de 15 et 17 % respectivement. En Italie, cette part non consommée du revenu a diminué tendanciellement au début des années 2010, passant de 16 à 11 %, mais s’est stabilisée un peu au-dessous de 11 % entre le milieu de la décennie et 2019. En Espagne, le taux d’épargne est historiquement plus fluctuant au trimestre le trimestre mais, après une hausse notable dans le sillage de la crise de 2008 à la suite de laquelle il a atteint plus de 12 %, il a reculé au cours des années 2010, pour s’établir à 8 % en moyenne sur la décennie.

Tout au long de cette période, les taux en Allemagne et en France ont été supérieurs à la moyenne de l’UE. En revanche, en Italie et en Espagne, les taux sont restés systématiquement inférieurs à la moyenne de l’UE, le taux espagnol étant inférieur à celui de l’Italie, sauf en 2023.

Dans les quatre pays, la crise sanitaire s’est traduite par une hausse brutale de l’épargne des ménages en 2020 et 2021 : en effet, les périodes de restrictions administratives ont limité de fait la consommation alors que les revenus ont été en partie protégés par l’intervention des pouvoirs publics, via notamment la mise en place de mécanismes d’activité partielle. En Espagne et en Italie, le taux d’épargne a ensuite retrouvé au milieu de l’année 2022 un niveau proche de celui précédant la crise sanitaire, mais il est reparti à la hausse depuis et atteint au printemps 2024 environ 13 % dans chacun des deux pays, soit respectivement 5 et 2 points de plus qu’en moyenne dans les années 2010. En France et en Allemagne, le taux d’épargne des ménages a certes reflué au cours de l’année 2021, mais n’est jamais revenu à son niveau moyen de la décennie 2010 et le dépasse de plus de trois points mi-2024

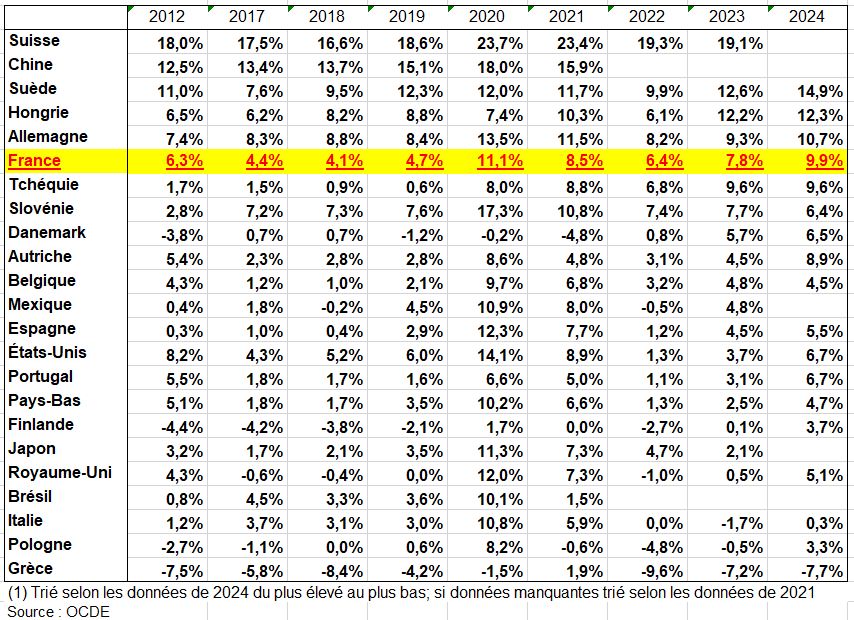

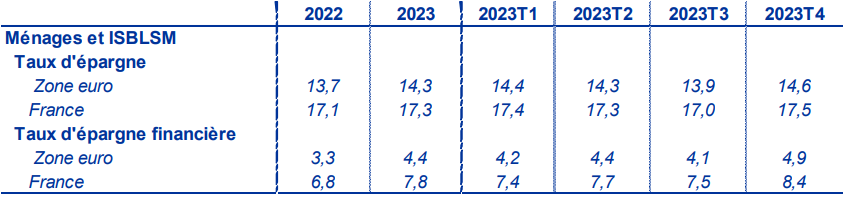

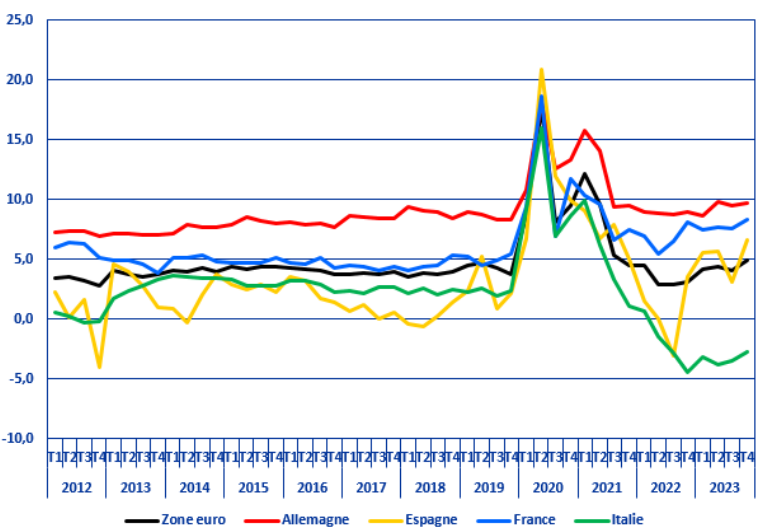

Selon la Banque de France, sur l’année 2023 (en base 2014 des comptes nationaux), les flux nets d’épargne des ménages sont élevés tandis que ceux d’endettement ont nettement ralenti. Du côté des emplois, la FBCF reste très proche de celle de 2022 alors que les principaux placements financiers sont moins élevés qu’en 2022. La Banque de France publie les tableaux et graphique suivants cohérents avec les ratios de l’Insee en base 2014. À noter que le taux d’épargne brute en base 2020 est de 16,9% en 2022 et 17% en 2023. Le taux d’épargne financière est respectivement de 6,3% et 7,5%. Comme déjà dit, les taux d’épargne français sont inférieurs à ceux de l’Allemagne mais supérieurs à ceux de la zone euro.

Ratios en % du RDB en base 2014 des comptes nationaux

Taux d’épargne (épargne brute / RDB) en %

Taux d’épargne financière ((épargne brute – FBCF) / RDB) en %

Source Eurostat, données cvs-cjo

2/ Les comportements d’épargne dans l’UE

Comprendre les comportements d’épargne des ménages est pertinent pour l’élaboration des politiques, car les choix budgétaires dépendent grandement des caractéristiques des ménages. De ce point de vue, la vulnérabilité peut affecter différentes parties de la population, mais la question essentielle porte sur le caractère transitoire de cette vulnérabilité. Un ménage peut être en mesure de maintenir un taux d’épargne faible (voire négatif) pendant une période déterminée, mais les personnes dont les dépenses sont supérieures à leur revenu seront à un moment donné confrontées à des contraintes budgétaires.

Dans les quatre grandes économies de l’UE, le pouvoir d’achat du revenu disponible brut des ménages est, au deuxième trimestre 2024, nettement au-dessus de son niveau de 2019 et globalement sur sa tendance pré-crise sanitaire– sauf en Italie où il était relativement stable sur la fin des années 2010 et s’est nettement redressé depuis début 2023. Le taux de chômage est en dessous de son niveau de 2019 en France, en Espagne et en Italie et reste à un niveau contenu en Allemagne. Ces grandeurs économiques font partie des déterminants les plus importants de la consommation des ménages : la théorie keynésienne suggère en effet une indexation unitaire à terme, de la consommation sur le pouvoir d’achat, et une hausse du taux de chômage mène classiquement à la constitution par les ménages d’une épargne de précaution. En outre parmi les variables susceptibles d’expliquer les évolutions de la consommation des ménages, et de leur taux d’épargne, seules les évolutions du pouvoir d’achat du revenu disponible, des taux d’intérêt et de l’inflation réunissent un consensus parmi les économistes. Mais d’autres facteurs comme l’incertitude face à l’avenir interviennent pour expliquer les évolutions du taux d’épargne depuis 2020 [6].

a) Le rôle du cycle de vie

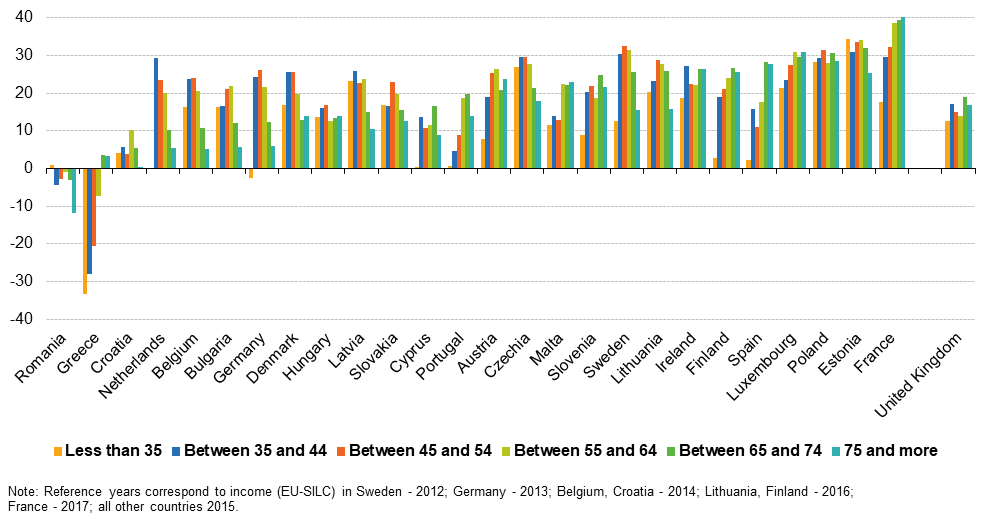

La théorie économique reconnaît que le comportement d’épargne des individus peut varier au cours de leur vie, car ils ont tendance à ajuster leur consommation afin de lisser les variations de revenu. En particulier, les personnes plus jeunes et plus âgées auront tendance à avoir des taux d’épargne plus faibles, puisqu’elles gagnent généralement moins que ce qu’elles gagneront en moyenne au cours de leur vie. Les données du graphique, cependant, ne sont pas concluantes à cet égard car il existe des variations considérables d’un pays à l’autre. Certes, la tranche d’âge <35 ans épargne le plus souvent moins que les ménages dont le principal soutien est plus âgé. Cependant, la baisse attendue des taux d’épargne après la retraite en raison de la baisse des revenus, par exemple, est observée dans moins de la moitié des pays (groupes d’âge de 65 ans et plus). On s’attend souvent à ce que les taux d’épargne soient fortement négatifs à des âges plus élevés, parce que les individus peuvent vouloir ou doivent utiliser de plus en plus leurs actifs vers la fin de leur vie. Ceci n’est pas corroboré par les données, suggérant que les gens peuvent conserver leurs biens, afin de les transmettre à leurs enfants par exemple.

La hausse du taux d’épargne sur la période récente pourrait être liée aux changements démographiques actuellement en cours en Europe, avec le vieillissement progressif des populations. Au niveau macroéconomique en effet, la structure par âge dans une économie devrait contribuer à la dynamique du taux d’épargne. . La littérature économique conclut à un effet positif sur la variation de la consommation des ménages d’une hausse du ratio de dépendance, même si les résultats ne sont pas toujours significatifs lorsque les estimations sont menées pays par pays, en particulier pour la France et l’Allemagne. . De fait, en France, les dernières données concluent à un taux d’épargne nette(hors achat de logement) seulement un peu plus faible pour les plus de 65 ans que pour les 30-64 ans (8 %, quand les taux d’épargne des autres catégories sont au-dessus de 10 % ; le taux d’épargne des plus jeunes est plus faible et une hausse de la part des plus jeunes dans l’économie est associée à une hausse de la consommation toutes choses égales par ailleurs et donc à une baisse du taux d’épargne.

Taux d’épargne en % médian par âge de la personne de référence du ménage ‘vers 2015 ‘

source : Eurostat

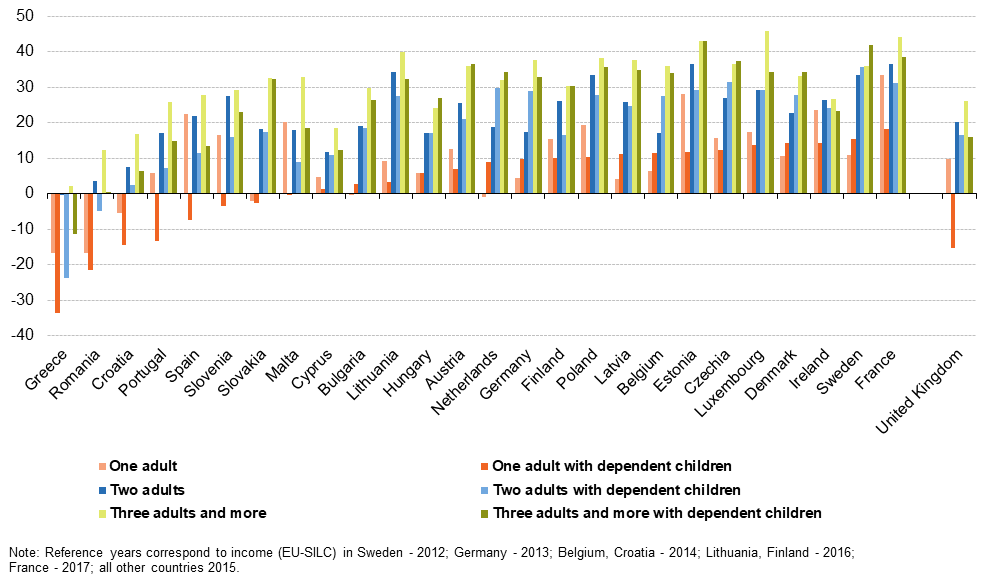

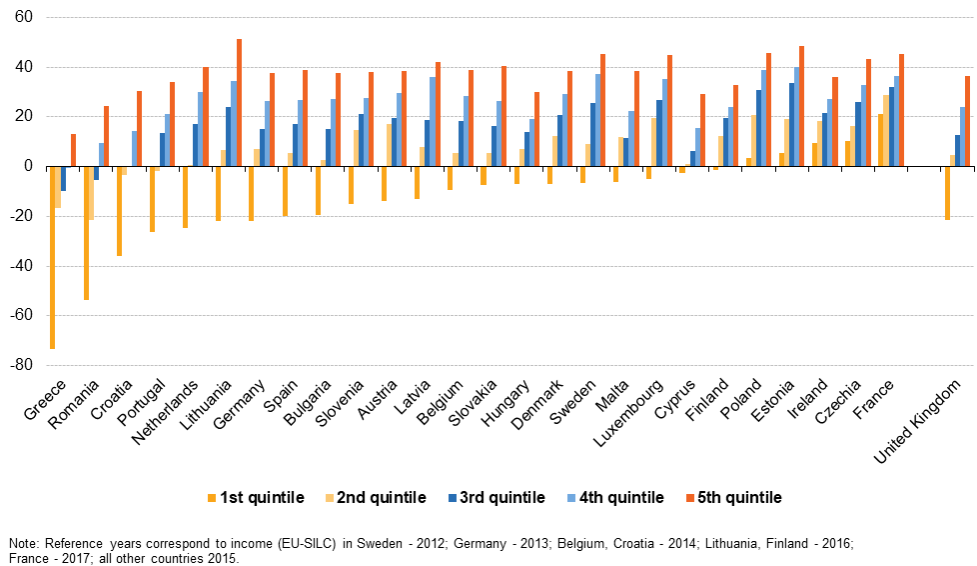

b) Structure et vulnérabilité des ménages