LES MUTATIONS DE LA CONSOMMATION DES MÉNAGES

La consommation effective des ménages inclut tous les biens et les services acquis par les ménages résidents pour la satisfaction de leurs besoins, que ces acquisitions aient fait, ou non, l’objet d’une dépense de leur part. La consommation effective des ménages comprend donc, en plus des biens et des services acquis par leurs propres dépenses de consommation finale, les biens et les services qui, ayant fait l’objet de dépenses de consommation individuelle des administrations publiques ou des Institutions sans but lucratif au service des ménages (ISBLSM), donnent lieu à des transferts sociaux en nature de leur part vers les ménages (santé, éducation,…).

L’Insee établit des données par produit dans le cadre des ERE (équilibres- ressources-emplois). Celles-ci sont ventilées par fonction pour estimer la consommation finale des ménages par fonction, moyennant des clés de passage entre la nomenclature des produits et celle des fonctions (COICOP). Ce sont ces données qui intéressent surtout les utilisateurs. L’analyse de la consommation par fonction permet ainsi de compléter celle par produit.

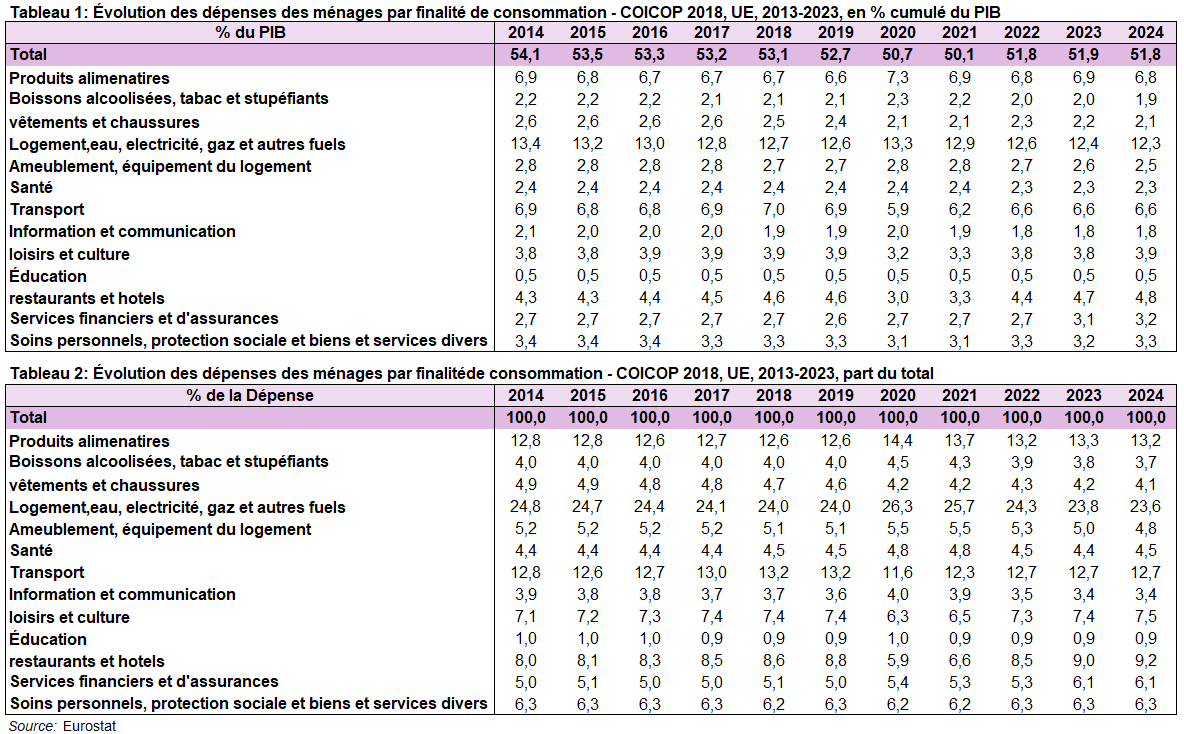

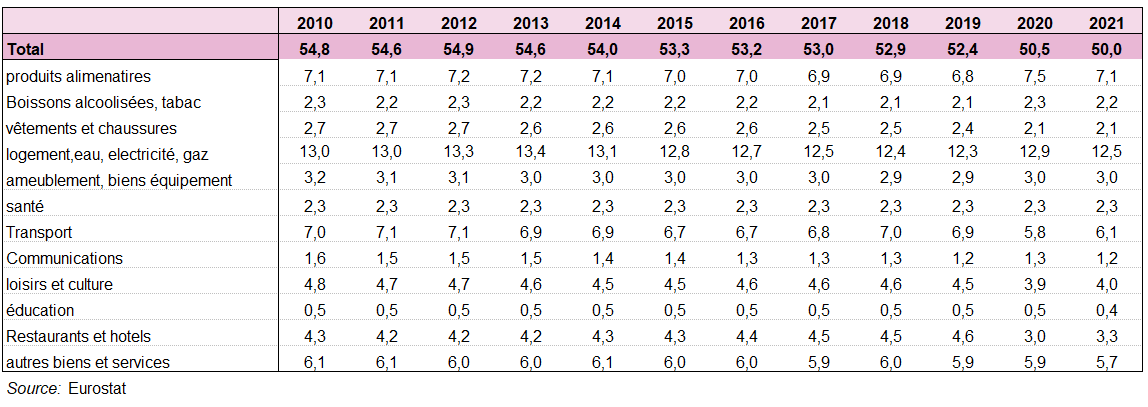

Les ménages ont des modes de consommation très différents en fonction des niveaux de revenu, des habitudes culturelles ou de la situation géographique. Si l’on examine la composition des dépenses des ménages de l’UE par objectif de consommation par les dix principales catégories de COICOP en 2021, un quart des dépenses des ménages de l’UE (25 % du total mais 27,6% en France ) a été consacré au «Logement, à l’eau, à l’électricité, au gaz et aux autres combustibles». D’autres parts importantes sont observées pour les «boissons alimentaires et non alcoolisées» (14,3 % du total et 13,9% en France), «Transports» (12,1 % du total et 12,7% en France) et «Produits et services divers» (11,5 % du total). «Logement, eau, électricité, gaz et autres combustibles», «Alimentation et boissons non alcoolisées» et «Transports» représentent plus de la moitié des dépenses totales des ménages (51,4 % mais 54,2% en France). Les fonctions «Recréation et culture» (8,0 % du total), «Restaurants et hôtels» (6,6 % du total) et «meubles, équipements ménagers et entretien courant des ménages» (6,0 % du total) viennent ensuite. Les dépenses restantes des ménages ont été réparties entre «Santé» (4,7 % du total), «Boissons alcoolisées, tabac et stupéfiants» (4,3 % du total), «Vêtements et chaussures» (4,2 % du total), «Communications» (2,5 % du total) et «Éducation» (0,9 % du total). Donc presque la moitié du budget des ménages de l’UE est touché par l’inflation actuelle, notamment l’énergie pour le logement ou le transport et les produits alimentaires.

L’économie collaborative, également appelée économie du partage, couvre une grande variété de secteurs et se développe rapidement à travers l’Europe. Dans le secteur du tourisme, l’économie collaborative offre de nombreuses opportunités intéressantes pour les citoyens en tant que consommateurs, ainsi que pour les micro-entrepreneurs et les PME.

Actual consumption of households includes all goods and services acquired by resident households for the satisfaction of their needs, whether or not these acquisitions were the object of an expenditure on their part. Actual consumption of households therefore includes, in addition to goods and services acquired through their own final consumption expenditure, goods and services which, having been the subject of individual consumption expenditure by general government or non-profit institutions serving households (NPISH), give rise to social transfers in kind from them to households (health, education, etc.).

INSEE establishes data by product within the framework of the ERE (commodity flow products). These are broken down by purpose to compile final consumption of households by purpose, using nomenclature keys between consumption by product and consumption by purpose (COICOP’s classification). It is this data that is of most interest to users. The analysis of consumption by function thus makes it possible to supplement that by product.

Households have different consumption patterns very much depending on income levels, cultural habits or geographical situation. Looking at the composition of EU household expenditure by consumption purpose by the main 10 COICOP categories in 2021, a quarter of EU household expenditure (25 of total but 27,6% in France) was devoted to ‘Housing, water, electricity, gas and other fuels. Other large shares are observed for ‘Food and non-alcoholic beverages’ (14.3 % of total in EU and 13,9% in France), ‘Transport’ (12.1 % of total and 12,7% in France), and ‘Miscellaneous goods and services’ (11.5 % of total). ‘Housing, water, electricity, gas and other fuels’, ‘Food and non-alcoholic beverages’ and ‘Transport’ account for more than half of the total household expenditure (51.4 % but 54,2% in France). Recreation and culture’ (8.0 % of total in EU), ‘Restaurants and hotels’ (6.6 % of total in EU) and ‘Furnishings, household equipment and routine household maintenance’ (6.0 % of total) followed. The remaining household spending was distributed over ‘Health’ (4.7 % of total), ‘Alcoholic beverages, tobacco and narcotics’ (4.3 % of total), ‘Clothing and footwear’ (4.2 % of total), ‘Communications’ (2.5 % of total) and ‘Education’ (0.9 % of total). So Half of EU household expenditures is almost affected by current inflation, especially energy for housing or for transport and food.

The collaborative economy, also known as the sharing economy, covers a wide variety of sectors and is developing rapidly across Europe. In the tourism sector, the collaborative economy offers many interesting opportunities for citizens as consumers, as well as for micro-entreprises and SMEs.

«Le but de l’économie n’est pas le travail, mais la consommation», Alfred Sauvy

« Un acte d’épargne individuelle signifie, pour ainsi dire, une décision de ne pas dîner aujourd’hui. Mais il n’implique pas nécessairement une décision de prendre ce dîner ou d’acheter une paire de chaussure une semaine ou une année plus tard, ou de consommer un bien donné à une date donnée. Il déprime donc l’activité économique consistant à préparer le dîner d’aujourd’hui sans stimuler l’activité pourvoyant à quelque acte futur de consommation. Il n’induit pas la substitution d’une demande de consommation future à une demande de consommation présente, il induit une diminution nette de cette demande présente. » John Maynard Keynes

Sommaire

I – LES PRINCIPALES NOTIONS DE LA CONSOMMATION FINALE DES MÉNAGES

II – LA CONSOMMATION FINALE DES MÉNAGES DANS LES COMPTES NATIONAUX FRANÇAIS

III – POUVOIR D ‘ACHAT, TAUX D’ÉPARGNE ET CONSOMMATION DES MñÉNAGES

IV – CONSOMMATION EFFECTIVE PAR FONCTION ET PAR DURABILITÉ

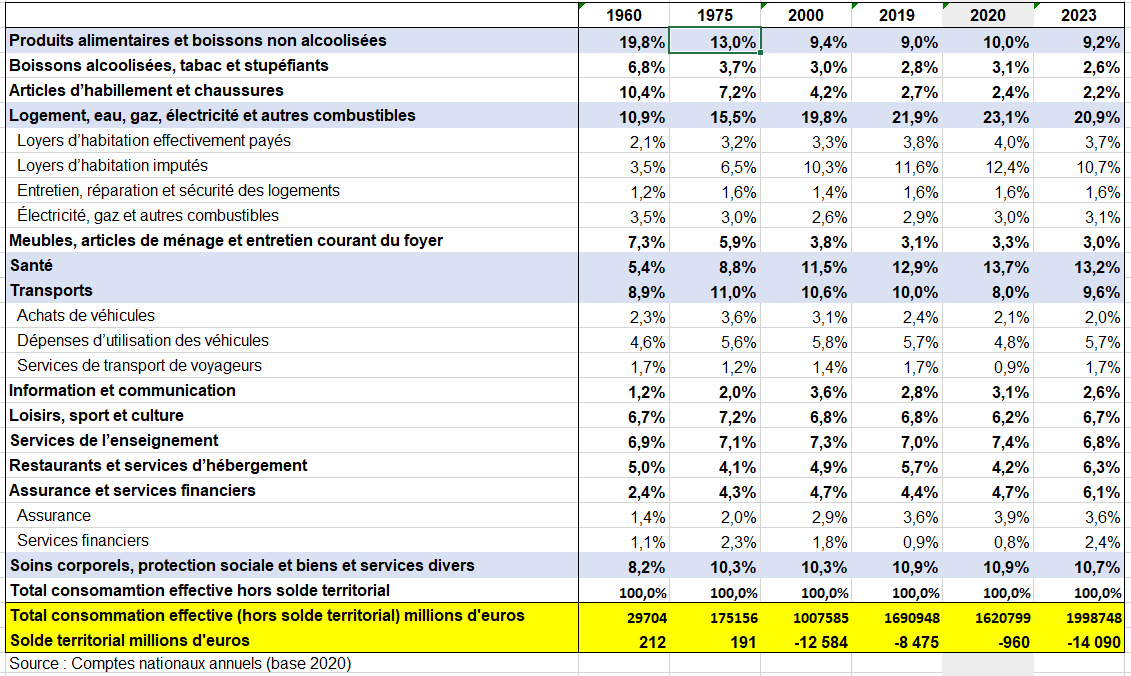

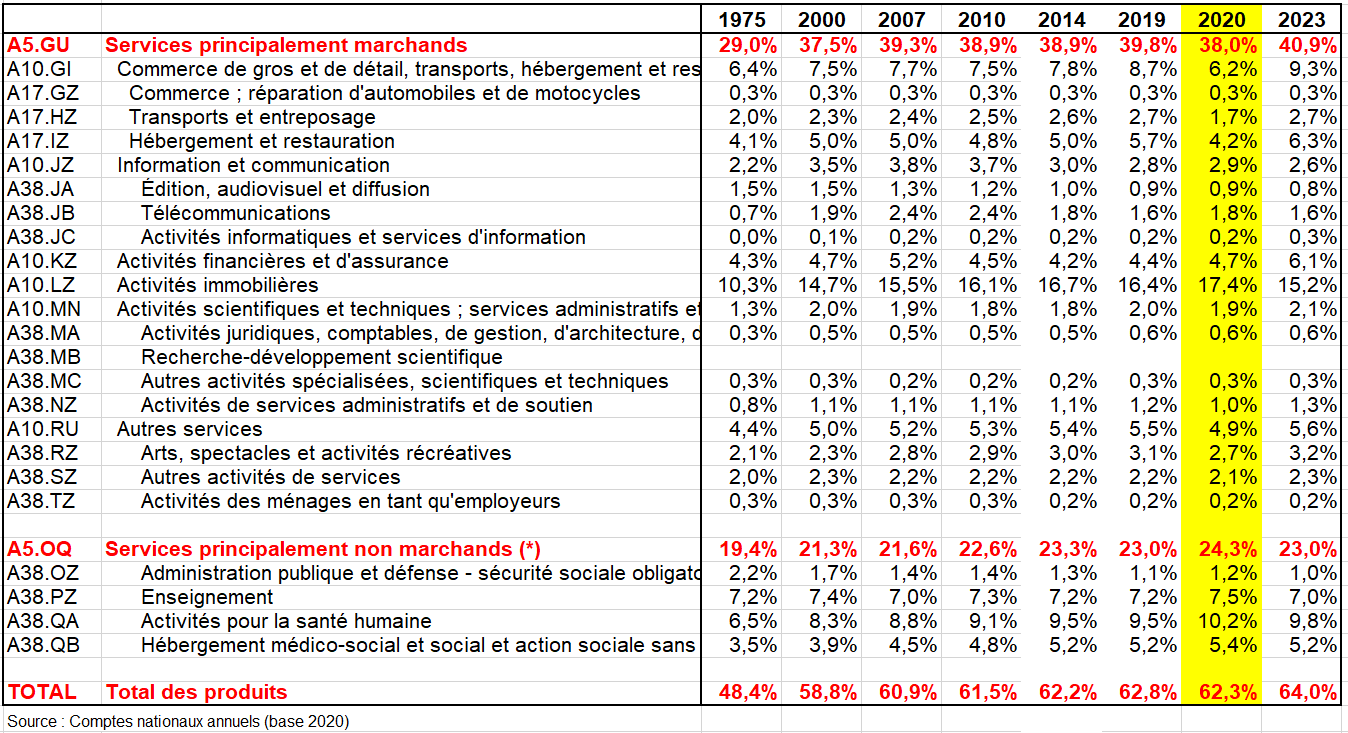

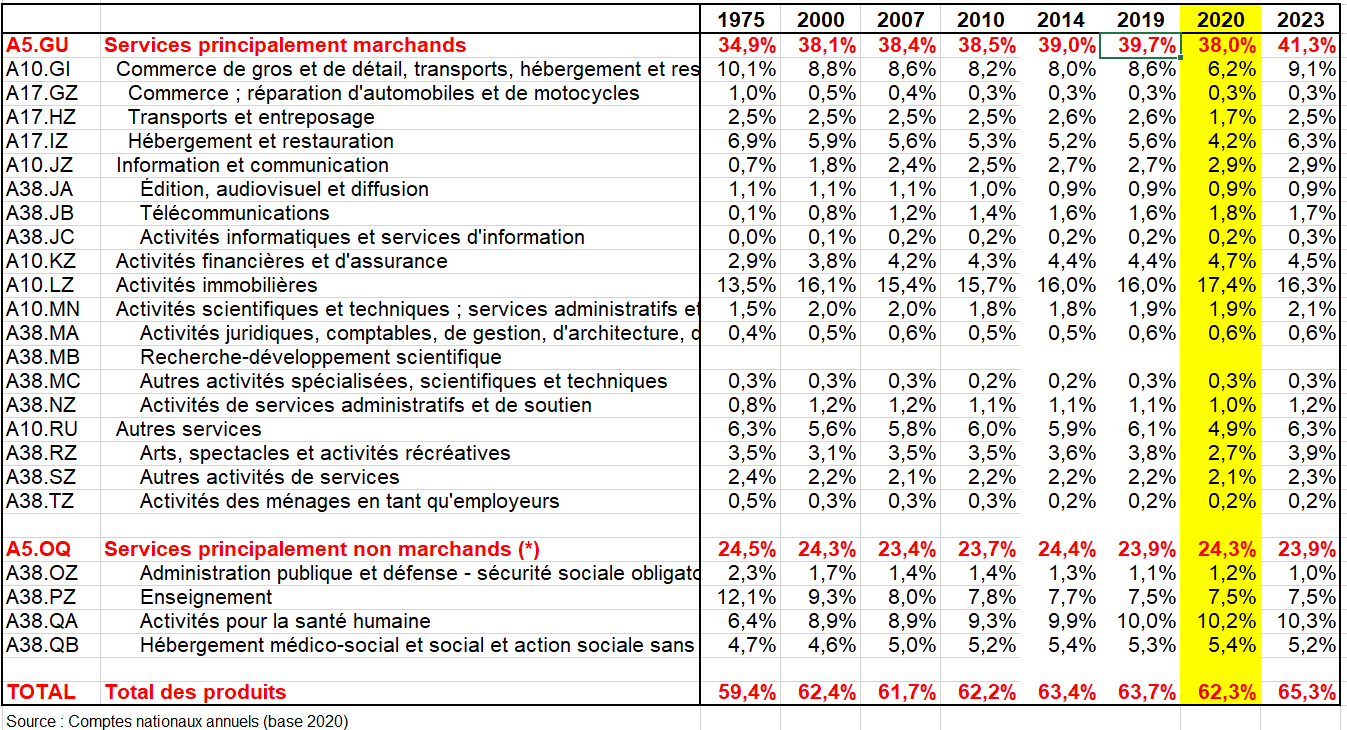

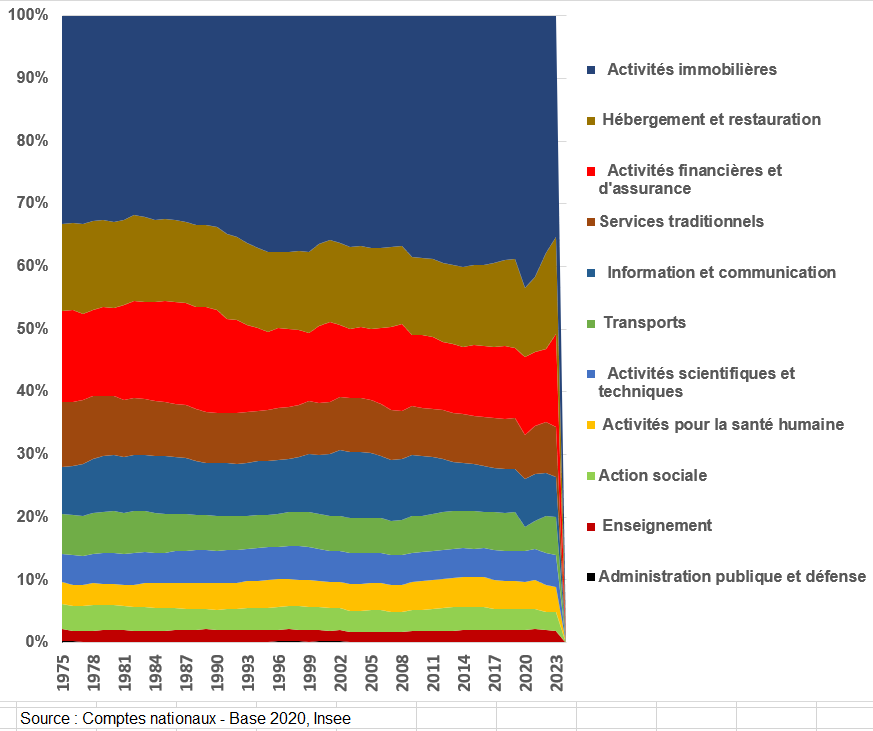

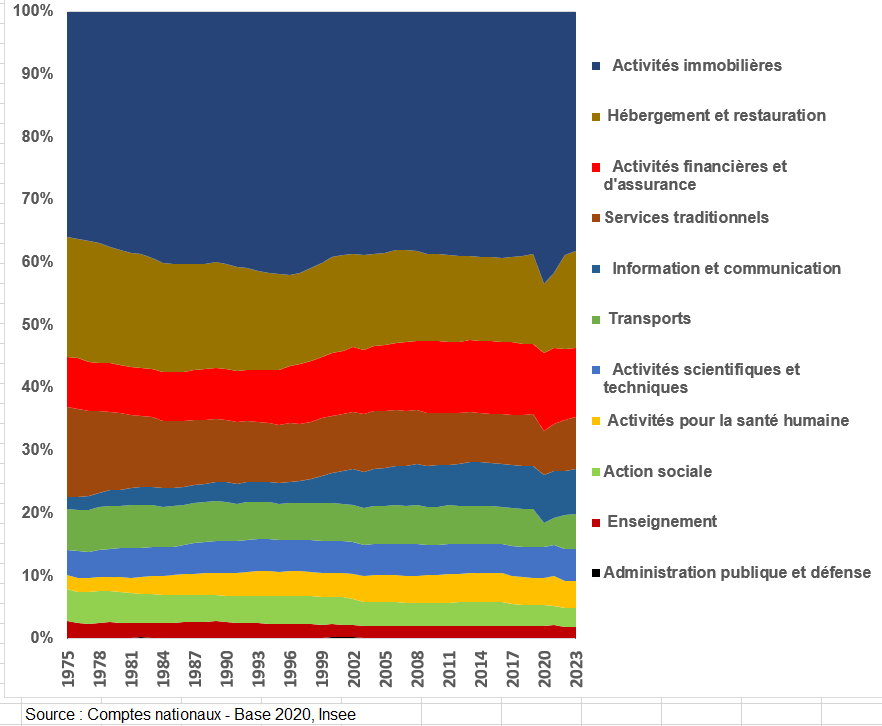

V — LE COEFFICIENT BUDGÉTAIRE DES SERVICES GAGNE 10 POINTS ENTRE 1975 ET 2019

VI – LA CONSOMMATION DES MÉNAGES PAR FONCTION EN EUROPE

VII – STRUCTURE DE LA CONSOMMATION SELON LE QUINTILE DE REVENU DU MÉNAGE

VIII – IMPACT DE LA PANDÉMIE DU COVID 19 SUR LA CONSOMMATION DES MÉNAGES

IX – LA CONSOMMATION DES MÉNAGES EN FRANCE EN 2023

X – VERS UN NOUVEAU MODÈLE DE CONSOMMATION : L’ÉCONOMIE COLLABORATIVE

Introduction

° L’analyse de l’évolution de la dépense de consommation des ménages, associée à celle d’autres grandeurs (telles que le revenu disponible brut), permet d’apprécier le comportement des ménages en matière de consommation/épargne [1] (les nombres entre crochet renvoient à la bibliographie en bas de page).

° Elle permet en outre une analyse fine de la consommation selon trois niveaux d’analyse complémentaires :

– par produits consommés. Les produits sont définis selon une optique de processus de fabrication et de matière de l’objet consommé, par exemple textile, bois, chimie, etc. ;

– par fonction, à savoir selon les besoins auxquels la consommation répond. Par exemple : alimentation, boissons alcoolisées et tabac, articles d’habillement et chaussures, logement chauffage éclairage, etc. ;

– selon le caractère plus ou moins durable des biens consommés (opposition biens durables/biens fongibles). Sont ainsi distingués les biens durables importants (véhicules, meubles, équipement ménager ou de loisir), les biens semi-durables (textile, habillement) et les biens non durables (alimentation, énergie).

° La classification des fonctions de consommation des ménages, ou COICOP (Classification of Individual Consumption by Purpose), est une classification mise au point par la division statistique des Nations Unies pour classer et analyser, en fonction de leur affectation, les dépenses de consommation individuelles des ménages, des institutions à but non lucratif au service des ménages et des administrations publiques. Elle comprend des catégories telles que les vêtements et chaussures, le logement et l’eau, ainsi que l’électricité, le gaz et d’autres combustibles.

1 – Définitions

° En comptabilité nationale, deux approches sont possibles pour étudier la part des dépenses des ménages dans leur budget : soit la dépense de consommation finale, soit la consommation finale effective qui mesure ce que les ménages consomment réellement [2]. En effet, les ménages ne paient pas directement tout ce qu’ils consomment.

° La dépense de consommation finale comprend les dépenses réalisées par les ménages, les administrations publiques et les institutions sans but lucratif au service des ménages (ISBLSM) pour acquérir des biens et des services destinés à satisfaire les besoins de consommation individuels ou collectifs.

° La consommation finale effective des ménages inclut tous les biens et les services consommés par les ménages résidents pour la satisfaction directe de leurs besoins individuels, que ces biens et services aient fait l’objet d’une dépense directe des ménages ou qu’ils aient été financés par des administrations publiques ou des ISBLSM.

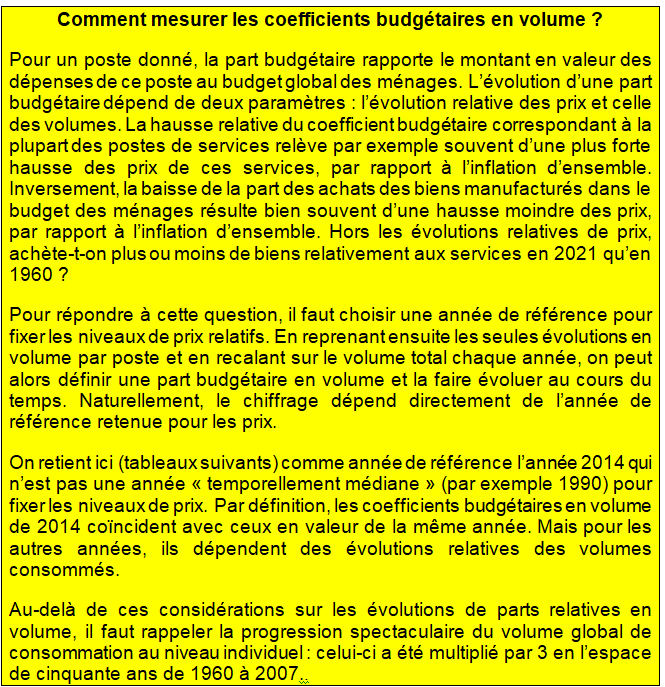

° Le coefficient budgétaire rapporte la consommation finale d’un produit à la consommation totale intérieure. L’évolution de cette part budgétaire dépend de deux paramètres : l’évolution relative des prix et celle des volumes.

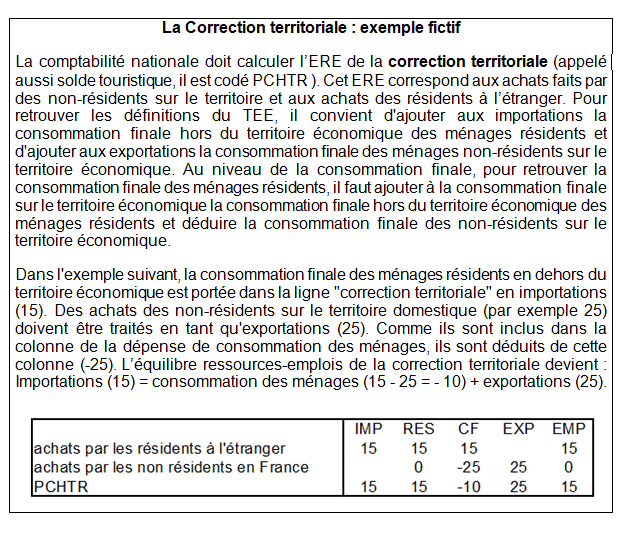

° On ne connaît pas la ventilation de la consommation finale nationale car on ne connaît pas la ventilation du solde touristique (PCHTR). Ce solde est la différence entre les achats des non-résidents sur le territoire et les achats des résidents à l’étranger. La consommation totale (nationale) de l’économie est ainsi obtenue en retranchant à la consommation totale intérieure, la consommation des non-résidents sur le territoire et en ajoutant la consommation des résidents hors du territoire. En France, les achats des résidents à l’étranger sont inférieurs aux achats des non-résidents en France. L’Insee évalue par produit une consommation intérieure représentant l’ensemble des achats effectués sur le territoire par des ménages résidents ou non. Les données nécessaires sont obtenues par un traitement particulier de la Balance des Paiements (voir ci-dessous).

° De nombreux documents ou notes de base ont été publiés à l’Insee [3], [4]. Les principales sources sont le Panel Nielsen, le Panel GFK France, (télévision, ordinateur, matériel de bricolage …), les données de l’IPEA (Institut de prospective et d’études de marché) pour les meubles, le Chiffre d’affaires par clientèles dont celui des particuliers dans l’enquête ESA de l’Insee et surtout la consommation commercialisable de biens estimée à partir de l’ESA commerce (voir page compte industrie), avec un arbitrage possible avec les comptes du commerce. On utilise aussi parfois à un niveau très détaillé de la nomenclature, les enquêtes de branche en faisant l’équation « production + importations- exportations », et en considérant que le résultat va en consommation des ménages. Parfois certaines sources sont utilisées pour les années de base. D’autres le sont pour les années courantes. Malgré ces nombreuses sources, la CFM (consommation finale des ménages) peut être arbitrée sur plusieurs produits. Dans le cas des hôtels et restaurants par exemple, il s’agit d’être en cohérence avec l’ERE de la correction territoriale (PCHTR).

2 – Les questions économiques importantes

° les comptes de revenu et de patrimoine des ménages par catégorie prennent de l’ampleur depuis quelques années (voir page Inégalités de revenus mondiales). On peut d’ailleurs lister quelques questions à étudier :

- coefficients budgétaires (niveaux et évolutions),

- inégalités de consommation,

- pouvoir d’achat des ménages,

- taux d’épargne des ménages (voir page Ménages et ISBLSM),

- comparaisons internationales,

- parités de pouvoir d’achat (voir page Parité de pouvoir d’achat).

- taux d’inflation des prix

3 – La structure de la consommation dans l’UE

° Les coefficients budgétaires peuvent être estimées par fonction, produit ou durabilité. Il semble que la notion de fonction soit la plus pertinente pour les comparaisons internationales. L’analyse par fonction vise à donner une vue globale des dépenses réalisées par une unité donnée en fonction d’un besoin donné en tenant compte des activités facturées et non facturées. Par exemple, les fonctions suivantes peuvent être distinguées: éducation, , logement, habillement, transports… . Le but de l’analyse est d’observer comment un besoin donné est satisfait. Une analyse par fonction peut dès lors couvrir de nombreux produits.

° L’étude des coefficients budgétaires est aussi importante pour l’analyse économique en séparant les biens et les services. Encore que on achète parfois des abonnement biens-services par exemple dans les produits des TIC auprès des opérateurs téléphoniques.

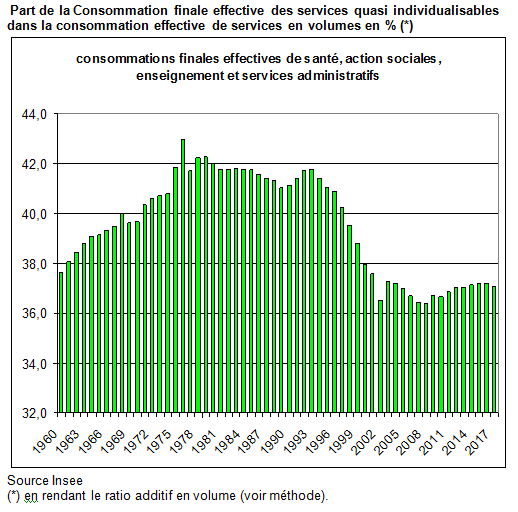

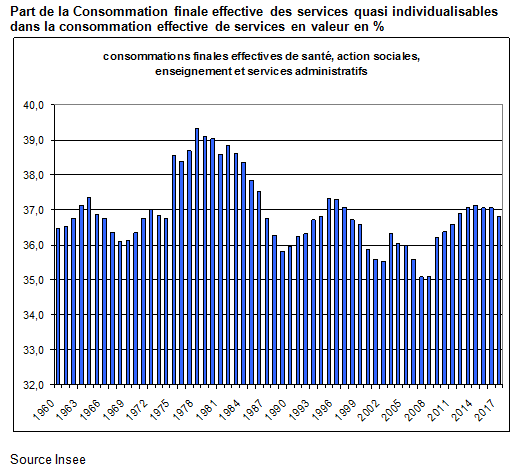

° La part des services dans la consommation effective en volume n’augmente que de 4 points depuis 1960 mais de 7,5 points depuis 1975.

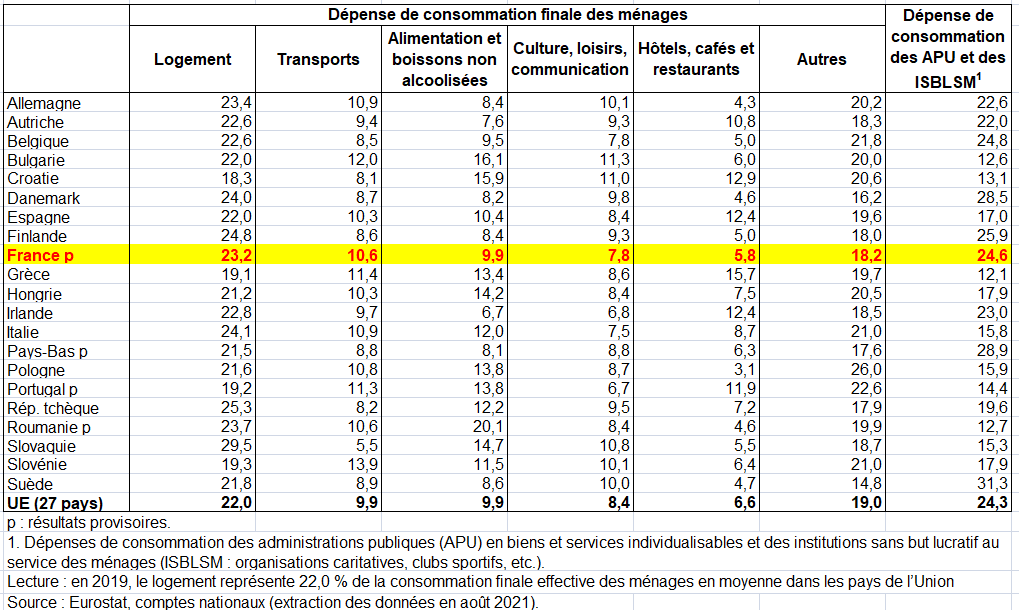

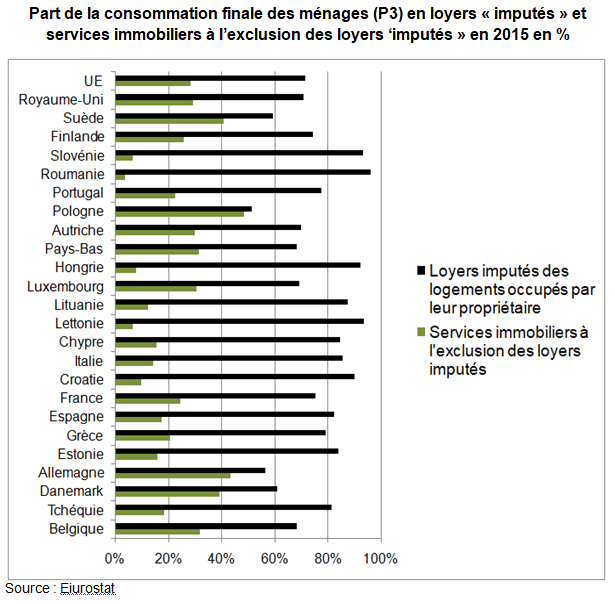

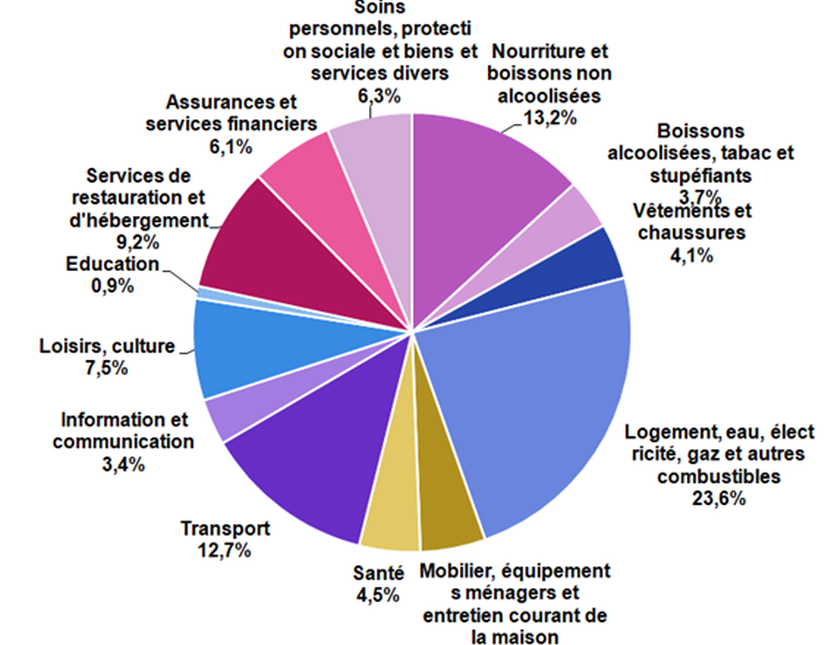

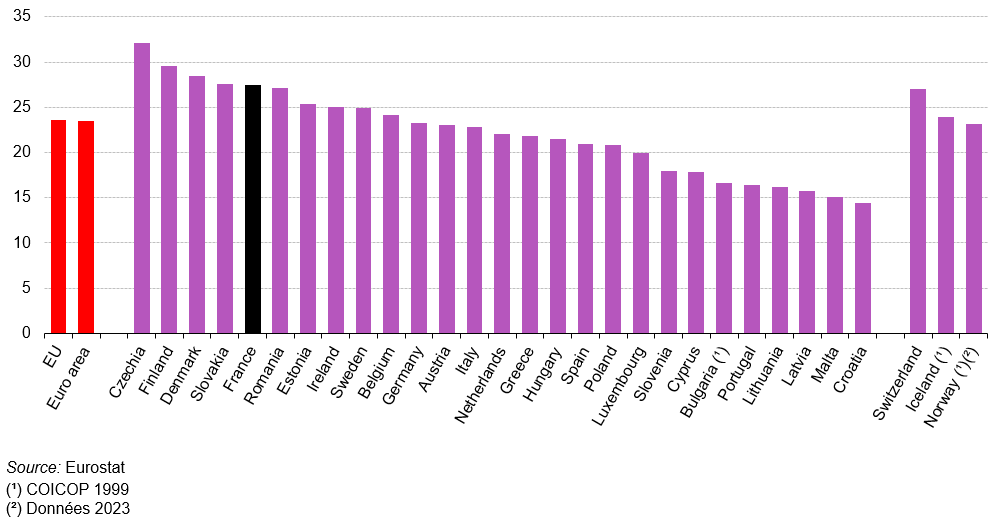

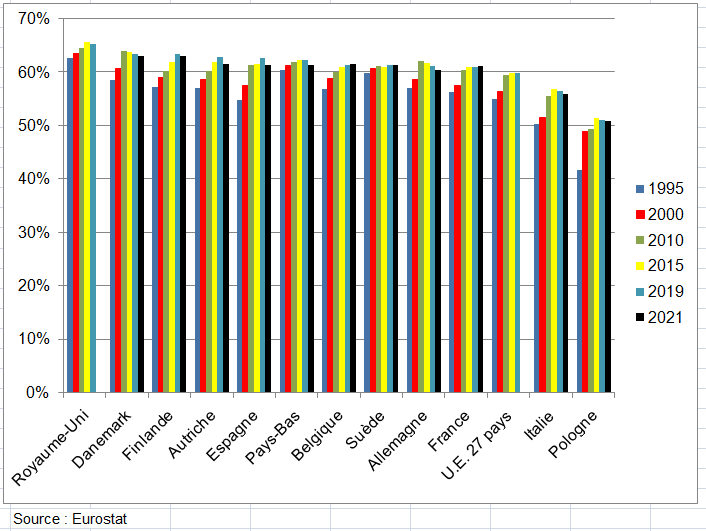

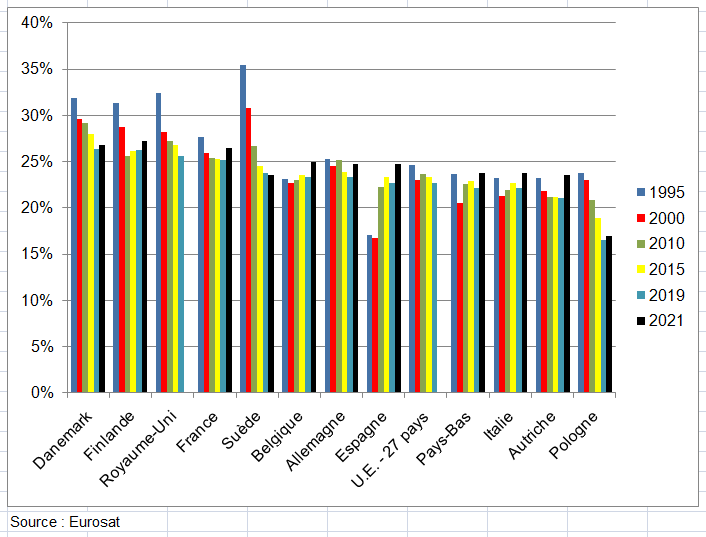

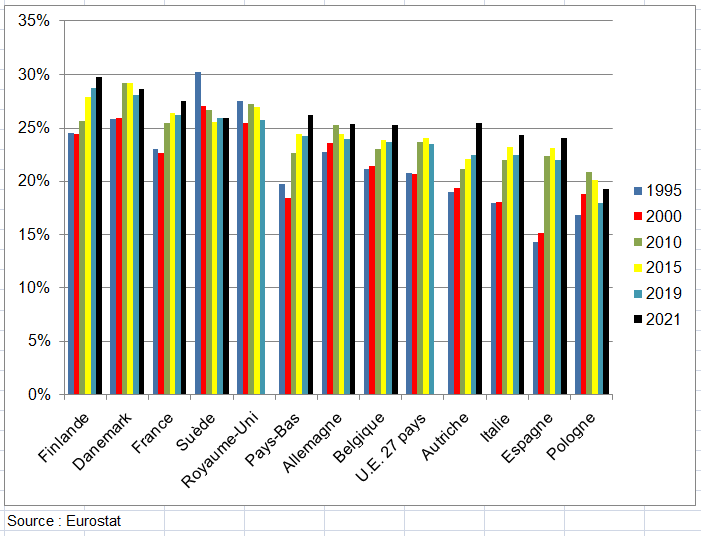

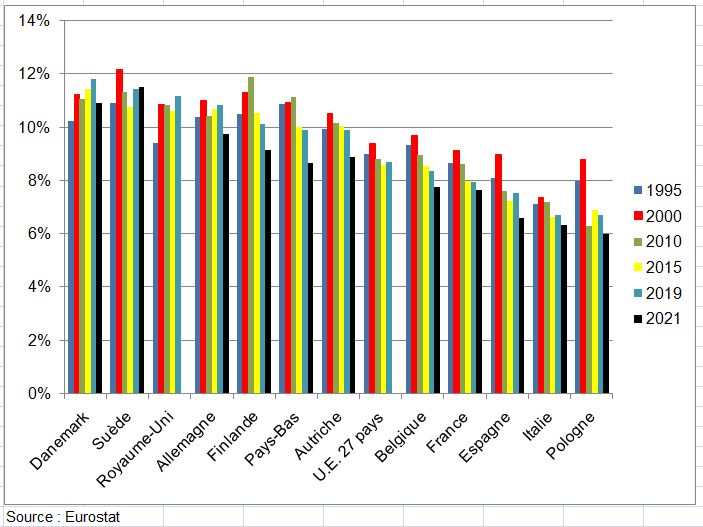

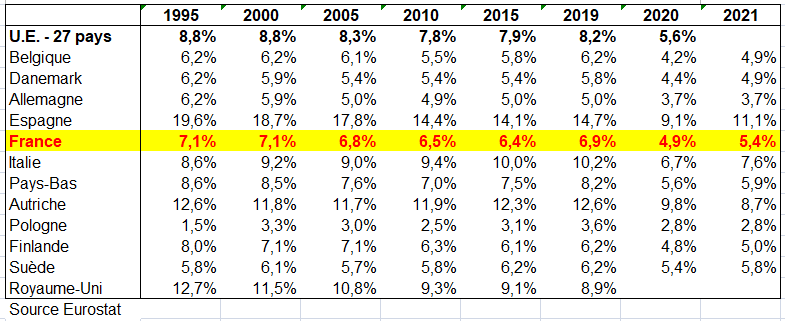

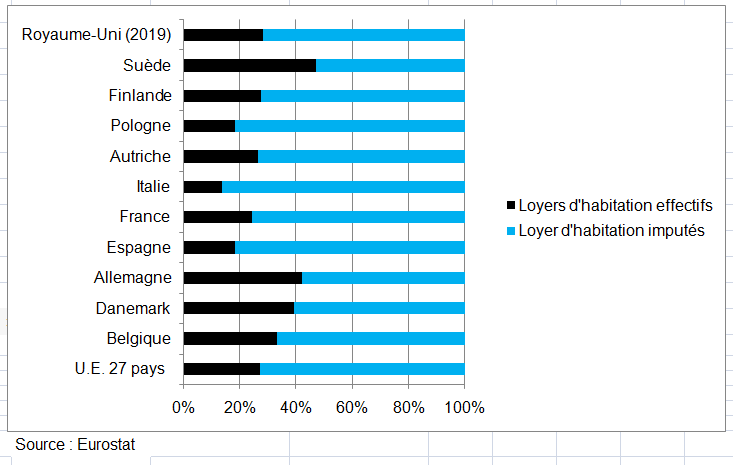

° La fonction logement est le premier poste de dépense de consommation finale des ménages dans les 27 pays de l’Union européenne (UE). En 2019, la dépense liée au logement représente 22,0 % de la consommation finale effective des ménage en moyenne dans les pays de l’UE . La France se situe à un niveau légèrement supérieur (23,2 %), proche de l’Allemagne (23,4 %) et de la Roumanie (23,7 %). Cette proportion est la plus élevée en Slovaquie (29,5 %) et en République tchèque (25,3 %) ; elle est la plus faible à Malte (13,8 %) et à Chypre (17,9 %).

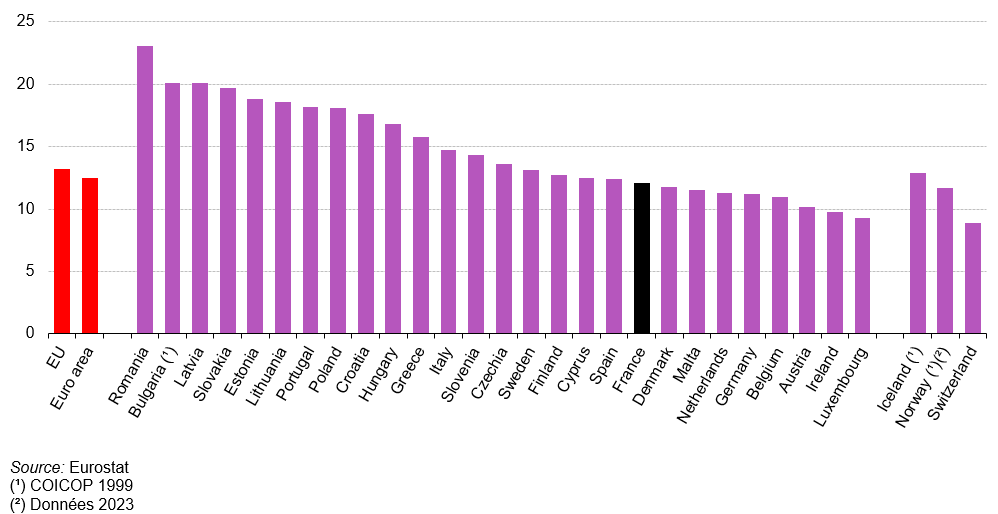

° En 2019, le transport, qui comprend l’achat et l’utilisation de véhicules personnels ainsi que les services de transport, représente 9,9 % de la consommation finale effective des ménages de l’UE. À Chypre (13,5 %), en Lituanie (13,6 %) ou en Slovénie (13,9 %), cette proportion est plus de deux fois plus élevée qu’en Slovaquie (5,5 %).

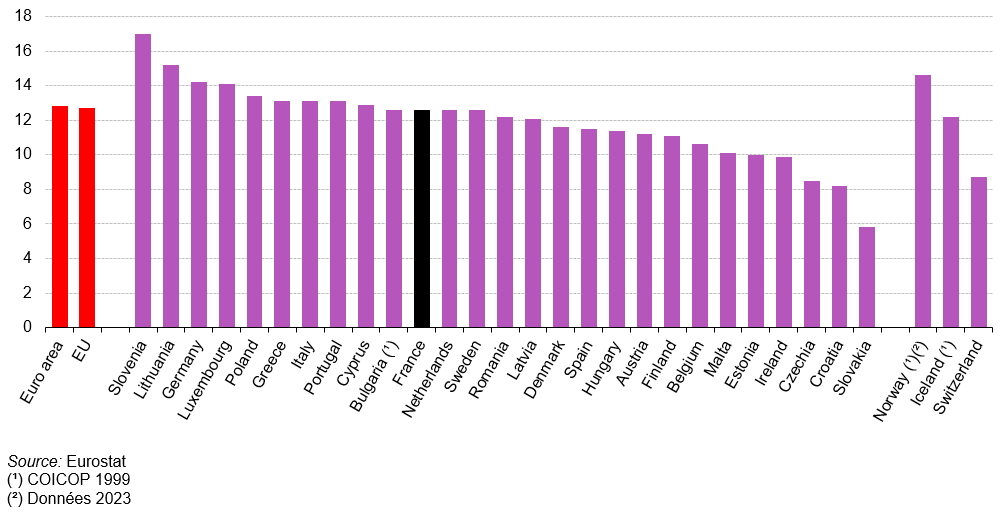

° Le poids de l’alimentation dans la consommation finale effective des ménages européens est identique à celui du transport (9,9 %). Les fortes disparités au sein de l’UE concernant ce poste reflètent notamment les écarts de niveaux de vie. Ainsi, l’alimentation pèse nettement plus dans les États entrés plus récemment dans l’UE, comme la Roumanie (20,1 %) ou la Lituanie (17,3 %).

° La dépense consacrée à la culture, aux loisirs et aux communications représente 8,4 % de la consommation finale effective dans l’UE en 2019. Cette proportion est la plus faible au Luxembourg (5,4 %) : elle y est deux fois moindre qu’en Bulgarie (11,3 %), en Croatie (11,0 %) ou en Slovaquie (10,8 %). Ces dépenses sont portées ces dernières années par la généralisation de l’équipement informatique, de l’accès internet au domicile et de l’Internet mobile.

Répartition de la consommation finale effective des ménages dans l’Union européenne en 2019 en %

4 – La hausse des prix à la consommation

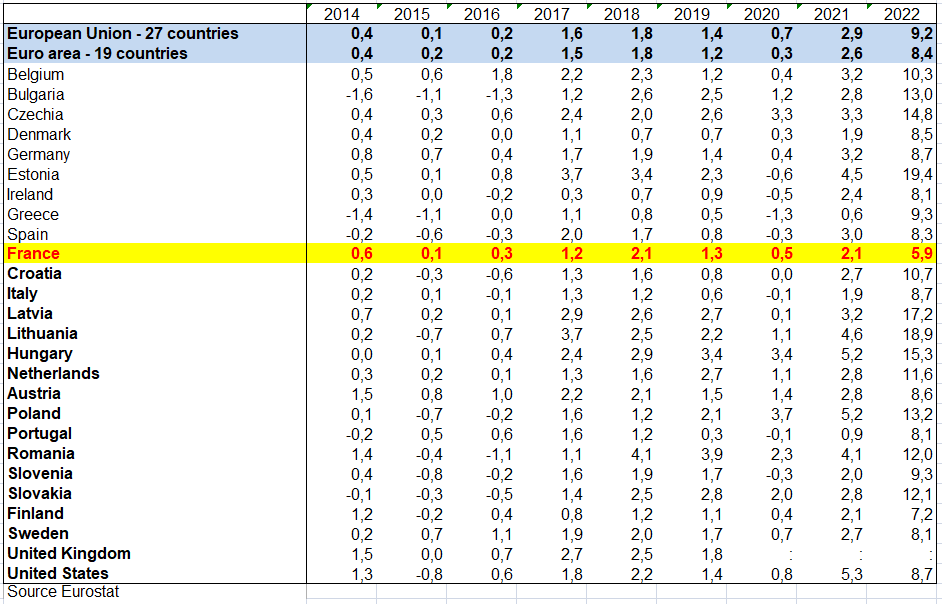

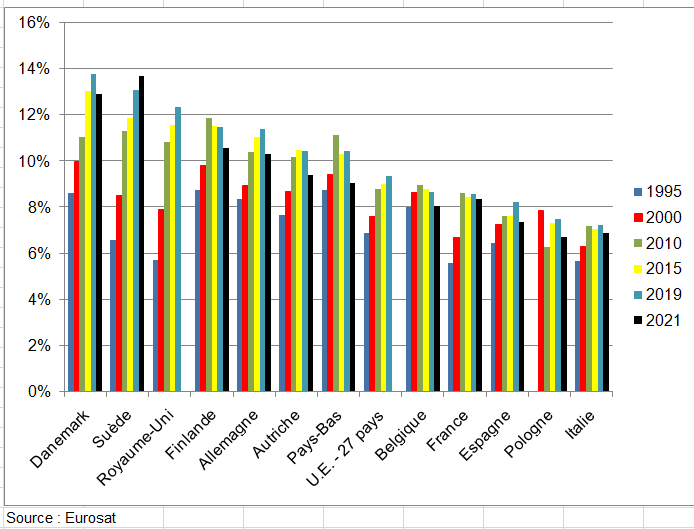

° Au cours de la dernière décennie, l’inflation de l’UE a diminué entre 2013 et 2015, atteignant un niveau bas de 0,1 % en 2015 et un taux légèrement plus élevé de 0,2 % en 2016. Le taux d’inflation annuel moyen est passé à 1,7 % en 2017 et à 1,9 % en 2018, puis à 1,5 % en 2019. Après avoir enregistré 0,7 % en 2020, il a fortement augmenté pour atteindre 2,9 % en 2021, atteignant un sommet historique de 9,2 % en 2022. Ainsi, les taux d’inflation les plus bas de l’UE ont été enregistrés au cours de la période 2014-2016. L’inflation annuelle s’est accélérée de 2017 à 2019; diminution en 2020 dans le cadre de l’incidence des mesures relatives à la COVID-19. L’augmentation a fortement augmenté en 2021 et a plus que triplé en 2022 ((voir page Reprise économique fragile).).

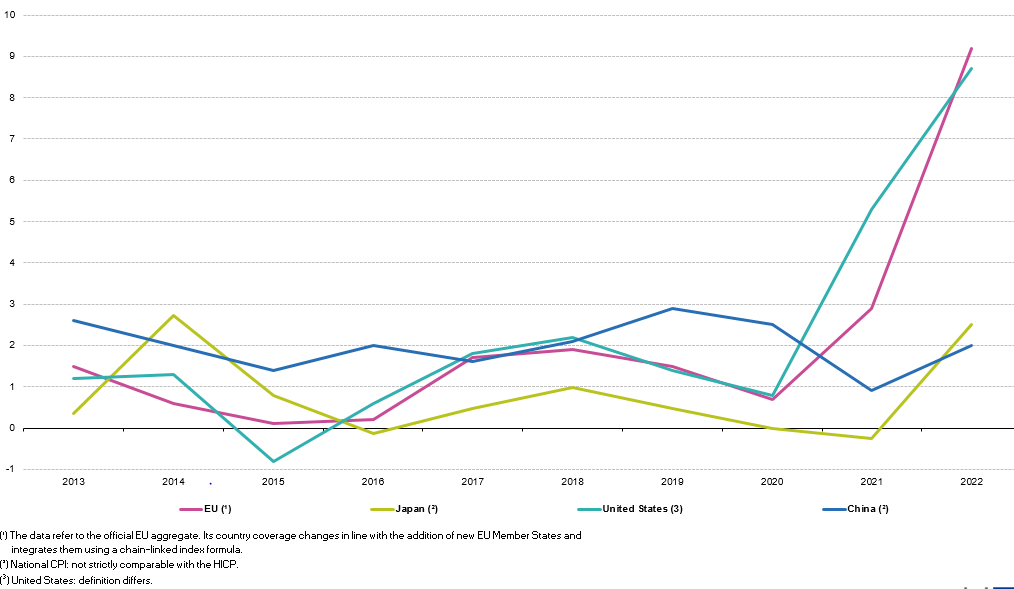

° La variation globale de l’IPCH dans l’UE au cours de la période 2013-2022 s’est établie à 20,1 %, soit une moyenne annuelle de 2,1 %. Le graphique suivant montre l’évolution comparative des prix à la consommation pour plusieurs des plus grandes économies mondiales. Les variations des prix au Japon étaient généralement inférieures à celles de l’UE, alors qu’elles étaient généralement plus élevées aux États-Unis et en Chine, sauf ces dernières années. Au cours de la période 2013-2022, les prix à la consommation ont augmenté en moyenne de 0,8 % au Japon, de 2,3 % aux États-Unis et de 1,9 % en Chine.

° Si l’on examine les dernières données annuelles de l’IPCH (tableau suivant), en 2022, les prix à la consommation ont augmenté de 19,4 % en Estonie. Les augmentations suivantes les plus élevées ont été enregistrées en Lituanie (18,9 %) et en Lettonie (17,2 %). À l’autre extrémité de la fourchette, les taux d’inflation annuels moyens les plus bas en 2022 ont été enregistrés en France (5,9 %), à Malte (6,1 %) et en Finlande (7,2 %). L ‘évolution des prix en France est donc la plus faible de l’UE en 2022.

taux d’inflation moyens annuels dans l’UE et aux États-Unis, 2014-2022, (%)

IPCH de l’UE et IPC du Japon, des États-Unis et de la Chine – taux d’inflation annuels moyens tous éléments, 2013-2022, (%)

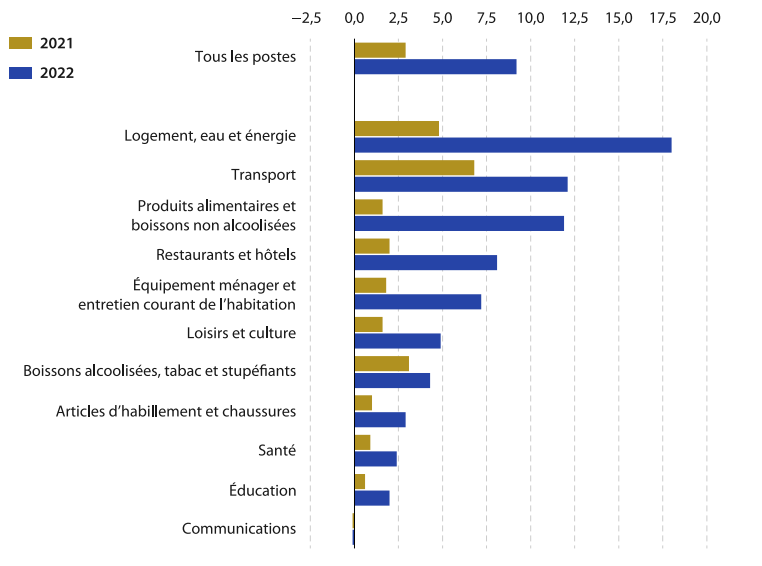

° En ce qui concerne les dernières évolutions annuelles dans l’UE (graphique suivant), parmi les 12 principales rubriques, les prix à la consommation du logement, de l’eau, de l’électricité, du gaz et d’autres combustibles ont enregistré la plus forte augmentation en 2022, soit une moyenne de 18,0 %. Les transports ont suivi, avec une augmentation moyenne de 12,1 %, tandis que les aliments et les boissons non alcoolisées ont augmenté en moyenne de 11,9 %. En revanche, le prix des communications a baissé de 0,1 %. Les autres rubriques principales ont toutes augmenté en 2022, entre 2,0 % et 8,1 %.

° Entre 2013 et 2022, les boissons alcoolisées et le tabac ont été la principale rubrique de l’IPCH avec la hausse la plus forte dans l’UE, avec 31,3 %. L’indice du logement, de l’eau, du gaz, de l’électricité et d’autres combustibles a connu la deuxième hausse la plus élevée, soit 31,0 %. En revanche, le prix des communications a globalement baissé de 6,3 % au cours de la même période. Les prix des vêtements et des chaussures ont connu des variations relativement plus faibles (6,5 %). Les principales rubriques restantes de l’IPCH ont enregistré des augmentations à deux chiffres au cours de cette période (voir «Données sources pour les tableaux et les graphiques»).

Prix à la consommation (%, taux annuel d’évolution, UE, 2021 et 2022)

Source : Eurostat

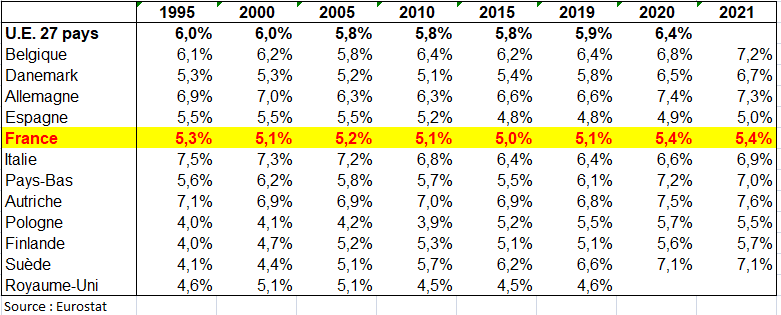

5 – Les inégalités de consommation

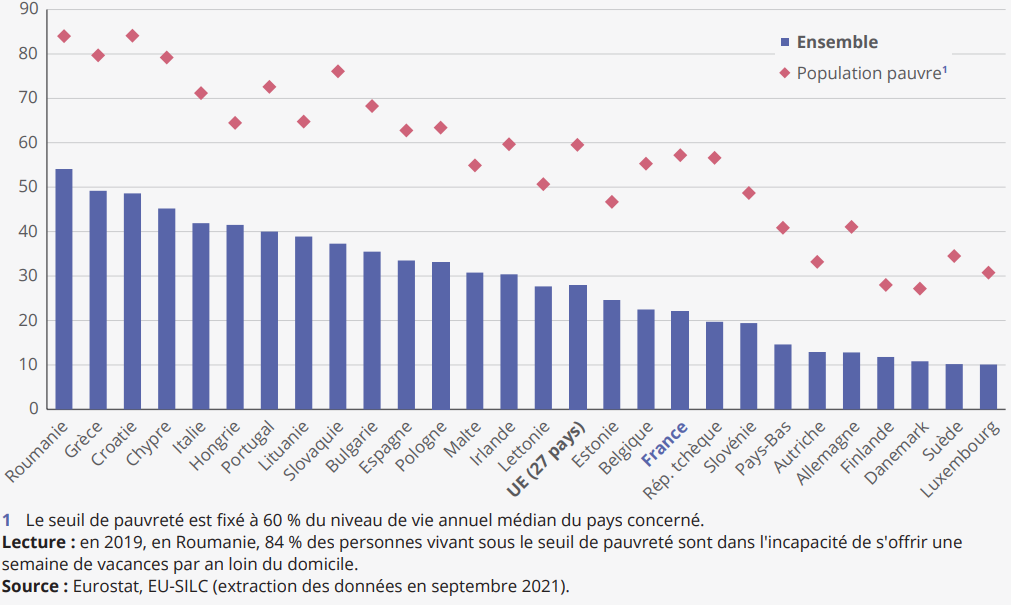

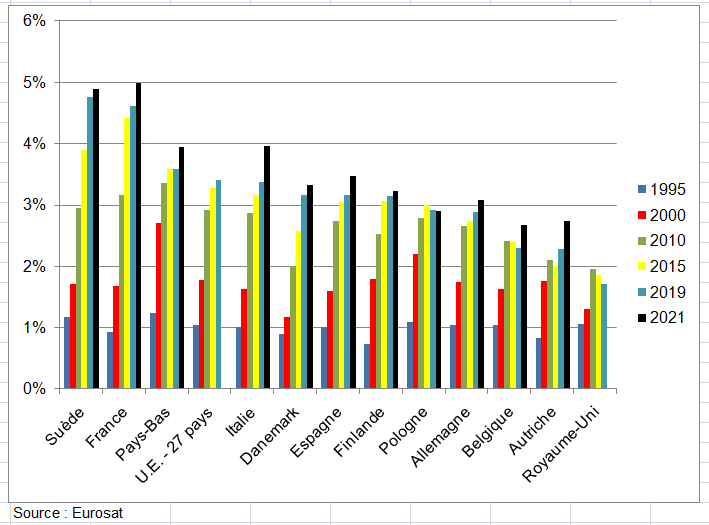

° Exemple des inégalités, 28,0 % des habitants de l’UE ne peuvent pas s’offrir une semaine de vacances annuelles (graphique suivant). Presque la moitié de la population en Grèce (49,2 %) se trouve dans cette situation, et plus encore en Roumanie (54,1 %). Au Luxembourg, en Suède et au Danemark, cela concerne seulement un habitant sur dix. Les personnes les plus modestes ont le plus de difficultés à partir en vacances. En Roumanie et en Croatie, plus de huit personnes sur dix vivant sous le seuil de pauvreté ne peuvent pas s’offrir une semaine de vacances par an loin de leur domicile. En France, 57,2 % des personnes pauvres ne peuvent faire face à une telle dépense, soit 2,6 fois plus que dans l’ensemble de la population (22,2 %) (voir page Inégalités de revenus mondiales).

Part des personnes ne pouvant s’offrir une semaine de vacances par an loin du domicile en 2019 en %

I – LES PRINCIPALES NOTIONS DE LA CONSOMMATION FINALE DES MÉNAGES

1/ Dépense de consommation finale et consommation finale effective

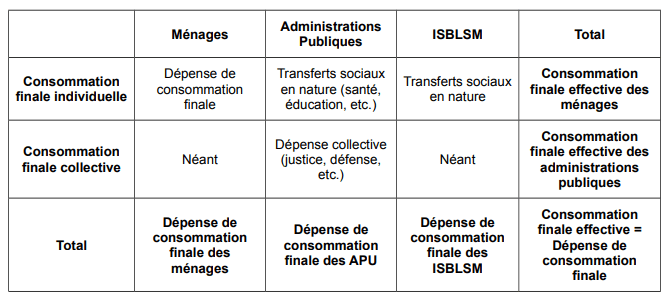

- La consommation dans le système de comptabilité nationale SEC 2010 Les comptes nationaux français en base 2014 sont établis selon le Système Européen des Comptes 2010 (SEC 2010). Dans ce système, deux concepts de consommation finale sont distingués : la dépense de consommation finale et la consommation finale effective.

- La dépense de consommation finale des ménages recouvre les dépenses consacrées par les ménages résidents à l’acquisition de biens et de services utilisés pour la satisfaction directe des besoins humains « individuels ». Cette dépense se limite aux dépenses que les ménages supportent directement ;

- la consommation finale effective des ménages recouvre l’ensemble des biens et des services qu’ils utilisent effectivement (ou consomment) quelle que soit la manière dont ils sont financés ;

les « transferts sociaux en nature des administrations » constituent l’écart entre ces deux notions. Il correspond aux remboursements de sécurité sociale, aux aides au logement, aux dépenses de la collectivité en éducation, en santé, etc. Le concept de consommation effective, visant à mesurer les biens et les services à la disposition des ménages, indépendamment de la manière dont ceux-ci y accèdent, permet en particulier d’améliorer la pertinence des comparaisons internationales.

a) De la dépense de consommation des ménages…

La consommation des ménages qui doit être évaluée est celle des ménages résidents, qu’elle ait lieu dans ou hors du territoire économique national. Selon le SEC 2010, « on considère comme unités résidentes, les ménages qui ont un centre d’intérêt économique dans le pays, même s’ils se rendent à l’étranger pour une courte durée (moins d’un an) ». Le territoire économique français inclut les départements d’outre-mer (Guadeloupe, Guyane, Martinique, Réunion et Mayotte), mais exclut les collectivités d’outre-mer.

Pour des raisons de difficulté de production statistique, on ne peut évaluer par produit, qu’une consommation territoriale, représentant l’ensemble des achats effectués sur le territoire par des ménages résidents ou non. La consommation totale est obtenue en retranchant la consommation des non-résidents sur le territoire et en additionnant la consommation des résidents hors du territoire. Les données nécessaires sont obtenues par un traitement particulier de la balance des paiements.

Les biens et services marchands constituent l’essentiel de la dépense des ménages ; ils correspondent aux achats de biens neufs (sauf les logements, mais y compris les achats en leasing pour les automobiles), aux achats de véhicules d’occasion (passant par le commerce), et aux achats de services marchands. Ils comprennent aussi l’autoconsommation de produits alimentaires, les avantages en nature fournis par les employeurs à leurs salariés ou par l’armée aux militaires, les loyers « imputés » aux propriétaires occupant leur logement, qui, tous, viennent en contrepartie des revenus de même montant inclus dans le revenu

disponible des ménages. S’y ajoutent les services domestiques fournis par le personnel salarié employé par les ménages (employés de maison, nourrices, concierges et gardiens d’immeubles), qui ont leur contrepartie en production pour compte propre des ménages.

Quand ces biens et services marchands sont utilisés par des entrepreneurs individuels pour leur activité productive, on ne les prend pas en compte dans la consommation finale des ménages. Pour les biens et services à usage mixte, on ne retient ici qu’une partie de leur valeur, proportionnelle à l’utilisation domestique qui en est faite.

Les services non marchands pris en compte dans la dépense de consommation finale des ménages comprennent tout d’abord les paiements partiels des ménages aux administrations publiques (APU) (hôpitaux, enseignement, musées, théâtres) ou aux institutions sans but lucratif au service des ménages (ISBLSM) (séances de ciné-club, spectacles amateurs, offices religieux). En revanche, la dépense de consommation des ménages ne tient pas compte de la production pour compte propre de services d’activité domestique (préparation des repas, travail ménager, aide aux enfants dans leurs devoirs scolaires, bricolage…)

b/ …à la consommation effective

Pour passer de la dépense de consommation des ménages à la consommation effective, il faut ajouter les transferts sociaux en nature versés par les APU et ISBLSM, qui constituent une dépense de consommation pour celles-ci.

Les dépenses de consommation finale des administrations publiques sont subdivisées entre dépenses de consommation finale individualisable (celles dont le consommateur effectif est identifiable), santé et éducation pour l’essentiel, et dépenses de consommation collective correspondant aux fonctions régaliennes des administrations : justice, défense, police, administration générale.

Les transferts sociaux en nature des administrations publiques aux ménages correspondent aux dépenses de consommation finale individualisable de ces administrations.

La consommation effective des administrations publiques ne comprend alors que les biens et services inclus dans les dépenses de consommation finale collective.

L’ensemble de la dépense de consommation des ISBLSM, qui est considéré comme individualisable, constitue une consommation effective des ménages. Il n’y a donc pas de consommation finale effective pour les ISBLSM.

c)… en passant par la notion de la dépense des ménages

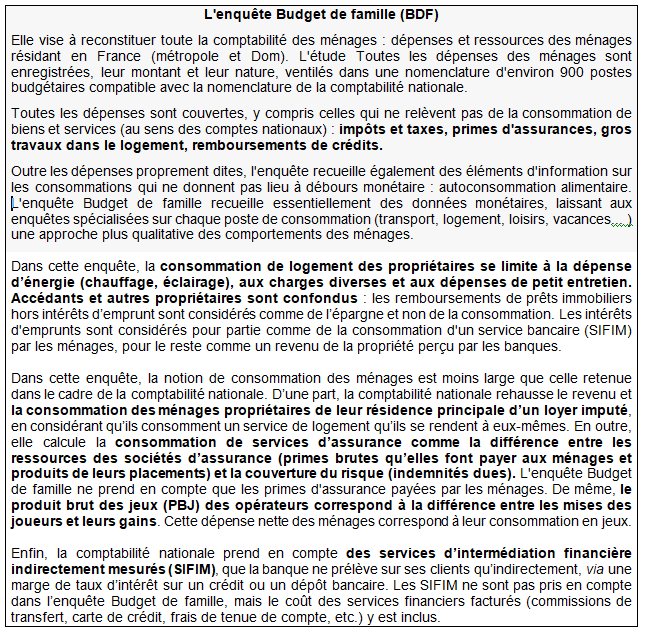

La dépense de consommation des ménages définie par la comptabilité nationale est différente de la dépense qui ressort des enquêtes auprès des ménages comme l’enquête « budget des familles » ou l’enquête nationale logement. La première comprend en effet l’autoconsommation, les avantages en nature, les loyers imputés aux propriétaires occupant leur logement, les SIFIM (Services d’intermédiation financière indirectement mesurés).

Mais la dépense de consommation est aussi une notion plus restreinte de dépense, car l’achat et les gros travaux d’amélioration du logement, les intérêts liés à ceux-ci, les impôts ne sont pas classés en consommation par la comptabilité nationale. Elle ne retrace pas non plus les transactions entre ménages : seules les marges commerciales des éventuels intermédiaires revendeurs sont prises en compte. C’est notamment le cas pour le poste « voitures d’occasion ».

Si elles couvrent des champs différents et satisfont à des contraintes particulières, ces deux notions ont aussi des utilisations complémentaires. La consommation mesurée par les comptes nationaux est une variable privilégiée pour l’analyse des séries temporelles et l’analyse économétrique et source de comparaison dans le temps et dans l’espace. La dépense saisie par les enquêtes auprès des ménages est plus apte à mettre en évidence les disparités internes aux populations enquêtées (socioprofessionnelles, démographiques ou géographiques), et permet d’introduire des données autres que comptables, plus qualitatives, dans des études à caractère micro-économique.

L’enquête Budget de famille est peu utilisée pour estimer la consommation des ménages par produit car elle porte sur les dépenses des ménages. Dans le cas de la Loterie Nationale, on ne peut estimer la consommation finale à partir des dépenses des ménages car il faut retrancher les gains. Il en va de même pour les assurances (voir l’encadré ci dessous)

d) La consommation effective peut être rapprochée du chiffre d’affaires du commerce

Une partie des achats des ménages est effectuée auprès du commerce, essentiellement de détail. On peut ainsi rapprocher le chiffre d’affaires des commerçants de la consommation des ménages telle qu’elle vient d’être définie. Ce rapprochement ne porte en fait que sur la partie dite « commercialisable » des achats des ménages, celle susceptible de transiter par un commerçant. En sont exclus l’eau, le gaz naturel, l’électricité et tous les services.

Les statistiques de chiffre d’affaires apportent des informations complémentaires par rapport aux données de la comptabilité nationale. Elles permettent en particulier de décrire de façon détaillée le système de distribution (commerce spécialisé ou non, types de commerces tels qu’hypermarché, magasin populaire, supérette en succursales, tranche de chiffre d’affaires ou d’effectif salarié).

2/ Dépense de consommation finale des ménages (concept national et concept intérieur)

Les TRE à l’étranger et TES en France sont établis selon le concept intérieur, à la différence des comptes des secteurs qui sont établis selon le concept national. La différence entre ces deux concepts est liée au traitement, d’une part, des dépenses de consommation finale des Français à l’étranger et, d’autre part, des dépenses de consommation des étrangers en France.

Le concept intérieur comprend toutes les dépenses de consommation, effectuées par les résidents et les non-résidents, sur le territoire d’un pays, alors que le concept national comprend toutes les dépenses de consommation des résidents d’un pays, indépendamment du fait qu’ils se trouvent sur le territoire de ce pays ou à l’étranger.

Selon le SEC 2010 paragraphe 2.04, « Les unités qui constituent l’économie d’un pays et dont les flux et les stocks sont comptabilisés dans le SEC 2010 sont celles qui sont résidentes. Une unité institutionnelle est résidente dans un pays lorsqu’elle a son centre d’intérêt économique prépondérant sur le territoire économique dudit pays. Ces unités sont qualifiées de résidentes, quelles que soient leur nationalité, leur personnalité juridique, et qu’elles soient présentes ou non sur le territoire économique au moment où elles effectuent une opération».

L’utilisation du concept intérieur dans les TRE est surtout liée à des considérations pratiques. Le total des dépenses de consommation des Français à l’étranger et des dépenses de consommation finale des étrangers en France provient de la balance des paiements. Si ces montants étaient repris dans les TRE, ils devraient être répartis entre les différents groupes de produits auxquels ils correspondent. Ces informations ne sont cependant pas disponibles et la répartition n’est donc pas possible (comme pour la correction CAF-FAB par produits).

Pour évaluer la PCHTR, la Balance des Paiements (BdP) s’appuie sur les enquêtes EVE et SDT avec un échantillon de respectivement 80.000 et 22.000 personnes interrogées annuellement.

- EVE est une enquête auprès des visiteurs venant de l’étranger, réalisée « aux frontières » pour le tourisme récepteur (règlement (CE) n° 184/2005 du Parlement Européen et du Conseil du 12 janvier 2005) : elle fournit un comptage des flux aux différents points de sortie du territoire, une qualification des flux en nombre de personnes (résidents et non résidents), plus une enquête auprès des étrangers sortant du territoire pour connaître leur durée de séjour et leurs dépenses.

- SDT est une enquête de suivi de la demande touristique pour le tourisme émetteur (règlement européen (692/2011) sur les statistiques du tourisme) : panel de 22.000 résidents français, interrogation mensuelle.

Le questionnaire EVE est assez précis sur tout ce qui est hébergement, mais beaucoup moins sur le périmètre des dépenses enregistrées. Normalement le ‘sac Louis Vuitton’ est censé y être, mais on peut s’interroger sur d’autres types d’achats (type cosmétiques par exemple).

Enquête EVE – banque de France

La PCHTR correspond à la ligne «voyages» de la BdP.

Concernant l’hôtellerie, normalement ce type de dépenses est bien capté par la PCHTR (bien qu’elle ne soit pas affectée par produit). Mais il faut aller vers une ventilation de la correction territoriale comme pour la correction CAF-FAB.

Actuellement, cette ventilation est déjà réalisée à titre statistique pour la confection des bases de TES inter-pays (FIGARO d’Eurostat). Seul le Royaume-Uni dispose d’informations pour les achats directs à l’étranger et les non-résidents. Eurostat a utilisé cette information pour fractionner les chiffres du Royaume-Uni et ceux d’autres pays de l’UE. La structure britannique a été utilisée pour l’ensemble des pays, ce qui est une hypothèse très forte, les Britanniques n’achetant pas à l’étranger les même type de biens et services que les Autrichiens ou les Allemands. Pour rendre les distributions de produits dérivés plus spécifiques à chaque pays, Eurostat a comparé les valeurs obtenues aux parts correspondantes des cinq sous-postes de services de voyage: marchandises, transport local, l’hébergement, la restauration et d’autres services, tous donnés pour chaque pays dans leurs ERE. En outre, d’autres informations sur les dépenses en voyages touristiques provenant de l’enquête annuelle sur les voyages des résidents de l’UE (Eurostat) pourraient également être utilisés pour affiner la répartition des achats directs à l’étranger par produit. Les États-Unis et le Canada envisageraient de ventiler leur correction territoriale.

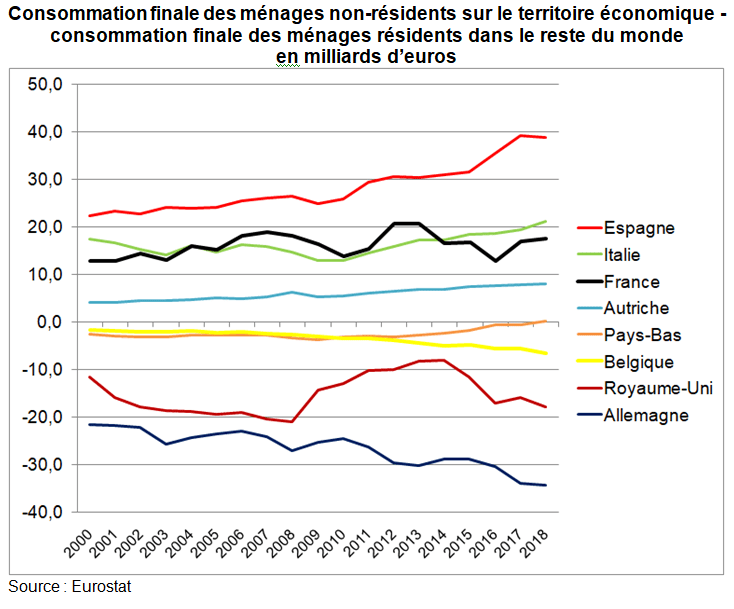

On note que le solde touristique (Consommation finale des ménages non-résidents sur le territoire économique – consommation finale des ménages résidents dans le reste du monde) varie très fortement selon les pays. La France se place en troisième position des pays étudiés avec un solde touristique de 17,6 Mds d’euros, loin derrière l’Espagne (38,8 Mds d’euros).

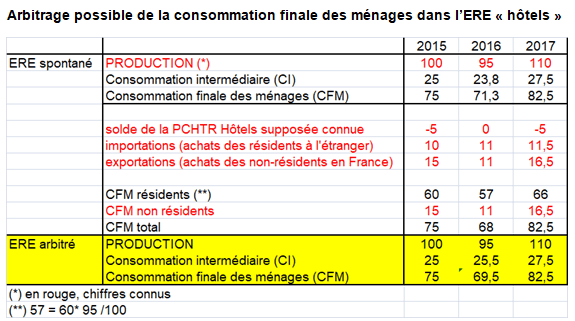

On donne enfin ici un cas d’arbitrage possible de la CFM : on calcule la consommation des hôtels en 2016 en valeur au prorata de l’évolution de la production (71,3 = 75*95/100). Une enquête de fréquentation dans l’hôtellerie est utilisée par ailleurs pour estimer l’évolution de la CFM en volume. Elle fournit des données sur les nuitées selon le pays de résidence des touristes et la proportion de tourisme d’affaires. Mais le chiffre de la CFM en valeur (et par ricochet celui en volume) en 2016 peut être arbitrée au vue de l’ERE du PCHTR. Les dépenses en hôtels représentent grosso modo la moitié du PCHTR en France.

Selon cet ERE, le niveau de la correction territoriale retrouve en 2017 celui de 2015, après une année 2016 très dégradée dans le contexte des attentats survenus en France. En 2016, il y a eu beaucoup moins de touristes étrangers qui sont venus en France, et après le creux de la vague ceux-ci sont revenus en 2017; les achats des non-résidents sont très dynamiques en 2017. Par ailleurs, la consommation des français à l’étranger est restée relativement stable.

On suppose ici que les dépenses des étrangers en France et des résidents à l’étranger ne concernent pas le tourisme d’affaires (CI). La CFM en valeur des hôtels est d’abord estimée à partir de l’évolution de la production. Mais elle peut être ensuite arbitrée en tenant compte de l’évolution de la PCHTR. Ainsi, l’arbitrage est surtout nécessaire dans les années exceptionnelles (comme en 2016) : 69,5 de CFM est ainsi obtenue comme « moyenne » entre 71,3 et 68.

II – LA CONSOMMATION DES MÉNAGES DANS LES COMPTES NATIONAUX FRANÇAIS

L’analyse de l’évolution de la dépense de consommation des ménages, associée à celle d’autres grandeurs (telles que le revenu disponible brut), permet d’apprécier le comportement des ménages en matière de consommation/épargne.

Elle permet en outre une analyse fine de la consommation selon trois niveaux d’analyse complémentaires :

– par produits consommés. Les produits sont définis selon une optique de processus de fabrication et de matière de l’objet consommé, par exemple textile, bois, chimie, etc. ;

– par fonction, à savoir selon les besoins auxquels la consommation répond. Par exemple : alimentation, boissons alcoolisées et tabac, articles d’habillement et chaussures, logement chauffage éclairage, etc. ;

– selon le caractère plus ou moins durable des biens consommés (opposition biens durables/biens fongibles). Sont ainsi distingués les biens durables importants (véhicules, meubles, équipement ménager ou de loisir), les biens semi-durables (textile, habillement) et les biens non durables (alimentation, énergie,…).

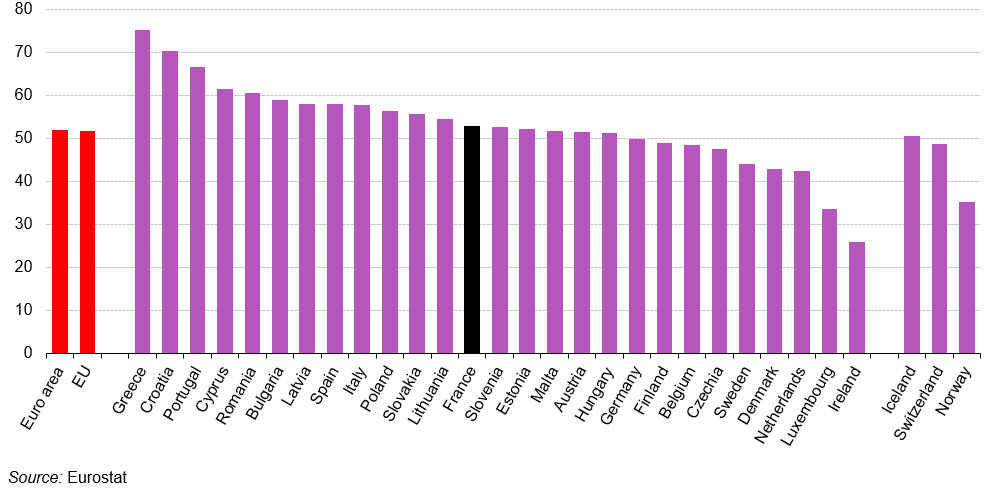

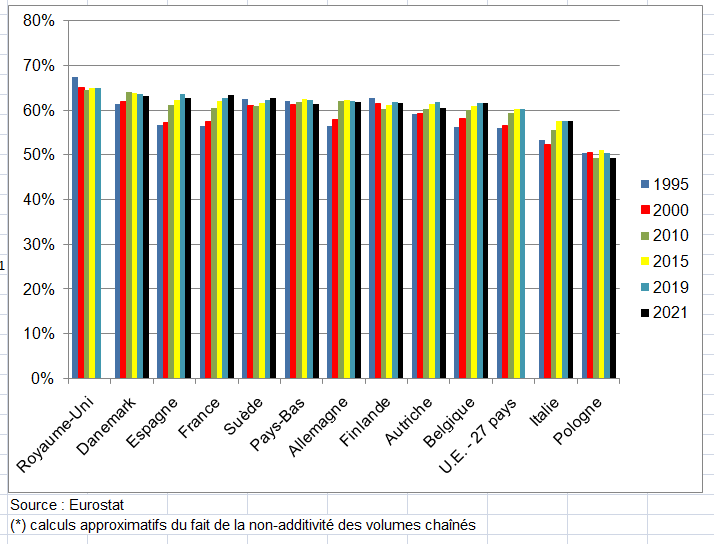

Avec 67 % en France, les dépenses de consommation finale des ménages représentent de loin la catégorie de dépenses de consommation la plus importante. Elles comprennent les achats de biens et de services de consommation (comme les denrées alimentaires, les voitures, les assurances, etc.). La frontière « biens / services » est d’ailleurs difficile à faire avec le développement du leasing, de la location. De même, la consommation des ménages devrait mieux intégrer les formes de dématérialisation (produits numériques) et d’économie collaborative, via les plateformes (covoiturage, location d’appartement par un touriste à un particulier,…).

1/ Historique

L’évaluation de la consommation des ménages en base 1995 diffère sensiblement de celle de la base 80 (changements conceptuels, modifications de champ et de réévaluations des niveaux de consommation, changement de nomenclature de produits).

En base 1995, elle recouvre :

– l’intégration des départements d’outre-mer (DOM) ;

– le classement en « dépense des ménages » de taxes et impôts de la base 80 (exemple : taxe d’enlèvement des ordures ménagères) ;

– un traitement différent des compensations des réductions tarifaires ;

– le retrait de la consommation des antiquités et objets d’art ;

– la réévaluation des niveaux de la base 80 à partir des sources disponibles, y compris l’ajout de nouveaux produits.

Par rapport à la base 95, la consommation en base 2000 recouvre de plus :

– l’intégration dans le périmètre de la consommation des ménages de dépenses en services d’intermédiation financière indirectement mesurées (SIFIM) ; ces dépenses correspondent aux marges d’intérêts des institutions financières sur les crédits à la consommation et sur les dépôts.

– la réévaluation des niveaux de la base 95 à partir des sources disponibles, y compris l’ajout de nouveaux produits, en particulier pour les biens et services des technologies de l’information et de la communication.

En base 2005, la consommation s’appuie désormais sur la nomenclature d’activités française Naf rév.2. Elle a fait l’objet :

– d’une refonte du compte des institutions sans but lucratif aux services des ménages et de l’action sociale ;

– de l’intégration de la TVA sur crédit-bail dans les SIFIM ;

– d’une réévaluation de niveaux de consommation basée sur les sources disponibles, dont les recalages sur les comptes satellites.

En base 2010, les niveaux de consommation sont évalués selon les concepts décrits dans le nouveau système européen des comptes (SEC 2010). Par rapport à la base 2005, elle comprend :

– l’intégration de Mayotte comme département d’outre-mer ;

– le traitement du crédit d’impôt qui minore de la dépense de consommation des ménages (soit en tant que subvention, soit en tant prestation sociale en nature) ;

– le classement en « dépense de consommation des ménages » de la taxe sur les certificats d’immatriculation ;

– la nouvelle définition de la consommation en assurance dommages, basée sur la différence entre primes collectées et indemnités attendues (et non plus indemnités réellement versées) ;

– la réévaluation des niveaux de la base 2005 à partir des sources disponibles.

En base 2014, les niveaux de consommation sont toujours évalués selon les concepts décrits dans le système européen des comptes 2010, mais améliorent notamment la cohérence entre sources de données, et permettent de répondre aux dernières recommandations Européennes. Par rapport à la base 2010, ont été revus :

– les niveaux de consommation des ménages en services ont été réexaminés et ajustés pour prendre en compte de nouvelles sources. Ces ajustements ont permis en contrepartie de rehausser le solde extérieur et de le rapprocher des estimations de la Balance des paiements.

– les dépenses des non-résidents en France ont été rehaussées, en cohérence avec les dernières estimations de la Balance des paiements.

– la prise en compte du trafic de stupéfiants dans les comptes a conduit à très faiblement rehausser la consommation des ménages en cohérence avec les données publiées par des organismes experts du sujet.

– la redevance audiovisuelle versée à France Télévision et à Radio France est désormais classée en prélèvement obligatoire ce qui diminue la dépense de consommation des ménages.

– les résultats récents de l’enquête nationale Logement 2013 ont été intégrés, ce qui accroît le dynamisme des loyers sur la période 2006-2015.

2/ Méthodologie du chiffrage

Trois étapes sont nécessaires au chiffrage de la dépense de consommation d’une année donnée :

1. Dans une optique comportement des ménages, une « proposition » à un niveau de nomenclature très fin est élaborée grâce à une synthèse de sources variées : enquêtes périodiques (Budget de famille, par exemple) ou de conjoncture auprès des ménages, enquêtes de branches, statistiques de syndicats professionnels, données sur le commerce extérieur, exploitation de panels de ménages ou de commerçants.

Cette première synthèse conduit :

– le plus souvent, à retenir un indice d’évolution en valeur, utilisé pour obtenir une consommation en valeur courante. Celle-ci est ensuite déflatée par l’évolution annuelle moyenne des prix à la consommation (IPC) afin d’obtenir la consommation évaluée aux prix de l’année précédente ;

– dans les autres cas, à retenir un indice d’évolution en volume, qui, appliqué à la consommation en valeur de l’année précédente, permet d’obtenir la consommation évaluée aux prix de l’année précédente. A cette dernière, on applique l’évolution annuelle moyenne des prix à la consommation pour obtenir la consommation en valeur courante.

2. Ces estimations détaillées sont ensuite confrontées à un niveau plus agrégé à d’autres évaluations :

– les comptes du commerce, élaborés dans une optique de distribution, sur le champ de la « consommation commercialisable » (voir page Comptes de l’industrie) ;

– les « équilibres ressources-emplois » par produits (dans lesquels la consommation constitue un emploi), où prédomine l’optique production.

Des arbitrages qui peuvent toucher la consommation des ménages sont nécessaires. Le plus souvent, l’évaluation de la consommation est arrêtée à la fin de cette étape.

3. Dans une dernière phase, la consommation équilibrée par produits et l’agrégat « dépense de consommation finale des ménages » sont confrontés aux grands équilibres du « tableau économique d’ensemble » et aux agrégats du compte des ménages. Cette confrontation peut également mener à des arbitrages, qui modifient l’évaluation de la consommation. Ces arbitrages sont en regle général d’une ampleur faible sauf pour les hôtels et restaurants. Dans certains services on dispose pourtant de peu de sources contrairement aux biens où les sources sont plus nombreuses.

Les dépenses individualisables des administrations publiques (transferts sociaux en nature) sont quant à elles issues des comptes essentiellement élaborés par la Direction des Finances Publiques (DGFiP) et validés par l’Insee. Les dépenses individualisables des institutions sans but lucratif au service des ménages (ISBLSM) sont évaluées dans le cadre de la synthèse du compte de ce secteur institutionnel.

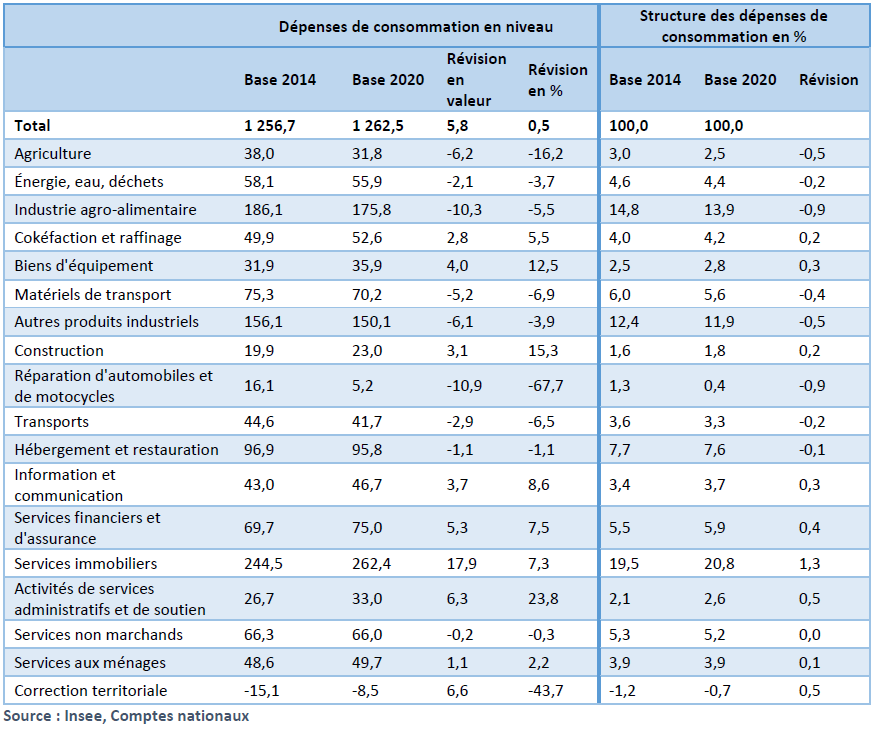

4/ Les révisions en base 2020

En base 2020, la dépense de consommation finale des ménages s’établit à 1 262,5 Md€ toutes taxes comprises pour l’année 2019, soit 51,9 % du produit intérieur brut (PIB). La dépense de consommation est révisée à la hausse de 5,8 Md€, elle était estimée à 1 256,7 Md€ en base 2014 (soit 51,6 % du PIB).

a) Les montants de la consommation des ménages ont été remis à niveau en base 2020

En général, la remise à niveau des montants de la consommation des ménages des années de base fait partie des travaux entrepris lors d’un changement de base. Ce travail est particulièrement important puisque l’actualisation des séries en année courante se concentre sur les seuls taux annuels d’évolution en volume, en valeur et en prix, sans remise en cause ou comparaison des niveaux de départ.

La dernière remise à niveau d’ampleur des niveaux de consommation date de la base 2010. À cette occasion, une expertise des niveaux des années 2009 et 2010 avait été menée afin de déterminer, produit par produit, les niveaux de consommation à retenir pour ces deux années. Outre le travail de révision classique des niveaux à travers l’actualisation des sources et des méthodes d’évaluation, la fixation des niveaux de la base 2010 avait également nécessité de prendre en compte l’actualisation du Système Européen des Comptes (passage du SEC 1995 au SEC 2010) concernant le traitement des crédits d’impôts et les assurances, mais aussi d’intégrer une correction au titre de la taxe sur les certificats d’immatriculation pour se mettre en conformité avec le SEC à la demande d’Eurostat .

Le changement de base 2014 était principalement destiné à corriger la divergence entre l’Insee et la balance des paiements sur les échanges extérieurs. Ainsi, les niveaux de consommation des ménages n’ont pas été revus de manière systématique. Cependant, la consommation effective des ménages a été modifiée avec l’introduction du trafic de stupéfiants et le reclassement de la redevance audiovisuelle versée à France Télévision et Radio France en prélèvement obligatoire.

Pour la base 2020, un travail de ré-estimation des niveaux de base a été entrepris afin d’expertiser tous les niveaux des produits de consommation pour les années 2019 et 2020. La révision globale à la hausse (+5,8 Md€) s’explique à la fois par un recalage à la hausse sur plusieurs sources de données en niveaux (+11,5 Md€) et aussi par des révisions méthodologiques jouant à la baisse (-6,2 Md€). Ces révisions globales masquent des révisions par produits.

Mais la révision globale cache de fortes disparités par produit. Les révisions les plus fortes en niveau de la dépense de consommation des ménages au niveau A17 portent sur quelques produits. Les niveaux de consommation de certains produits ont été revus à la baisse. Par exemple, la consommation en produits du commerce (GZ) révise à la baisse de 10,9 Md€. Le niveau de ces produits, qui correspondent aux services de réparations automobiles et de motocycles, a été ré-estimé en mobilisant la source Esane sur les chiffres d’affaires, pour un ordre de grandeur plus cohérent avec celui de l’en-quête Budget de famille.

La consommation en produits de l’industrie agro-alimentaire (C1) et en produits agricoles (AZ) est également révisée à la baisse (respectivement – 10,3 Md€ et – 6,2 Md€) : les produits de ces deux regroupements ont été remis à niveau avec les données de panélistes et en mobilisant également des don-nées Esane pour la viande, le poisson et les fruits et légumes.

S’agissant de l’énergie, il ne semble pas que la baisse de 2,2 Mds soit justifiée. On propose en effet de retirer 2,6 Mds à la CI du gaz et de l’électricité plus particulièrement à la case diagonale du D35A D35B (soit -1,3 Mds à chaque produit) et de les rajouter à la CFM En effet et même si la France a une grosse production nucléaire, le ratio CI / (CFM+CI) donne pour le gaz-électricité ; Allemagne 68,4%, France 71,2%, Espagne 63% et Italie 66%. Le ratio devient alors égal à 70,3%. Ces comparaisons concernent les 4 grands pays de l’UE, le ratio est de 77% au Pays-Bas qui produit du gaz ce qui peut expliquer une case diagonale élevée.

À l’inverse, certains produits sont revus à la hausse, comme les services immobiliers (LZ, + 17,9 Md€) suite à la prise en compte des données de la nouvelle EnL 2020, ou encore le solde territorial (+ 6,6 Md€) suite au recalage sur les données de la balance des paiements. Les services aux entreprises (MN) sont également révisés à la hausse (+ 6,3 Md€), à partir des données du cadre clientèle ESA.

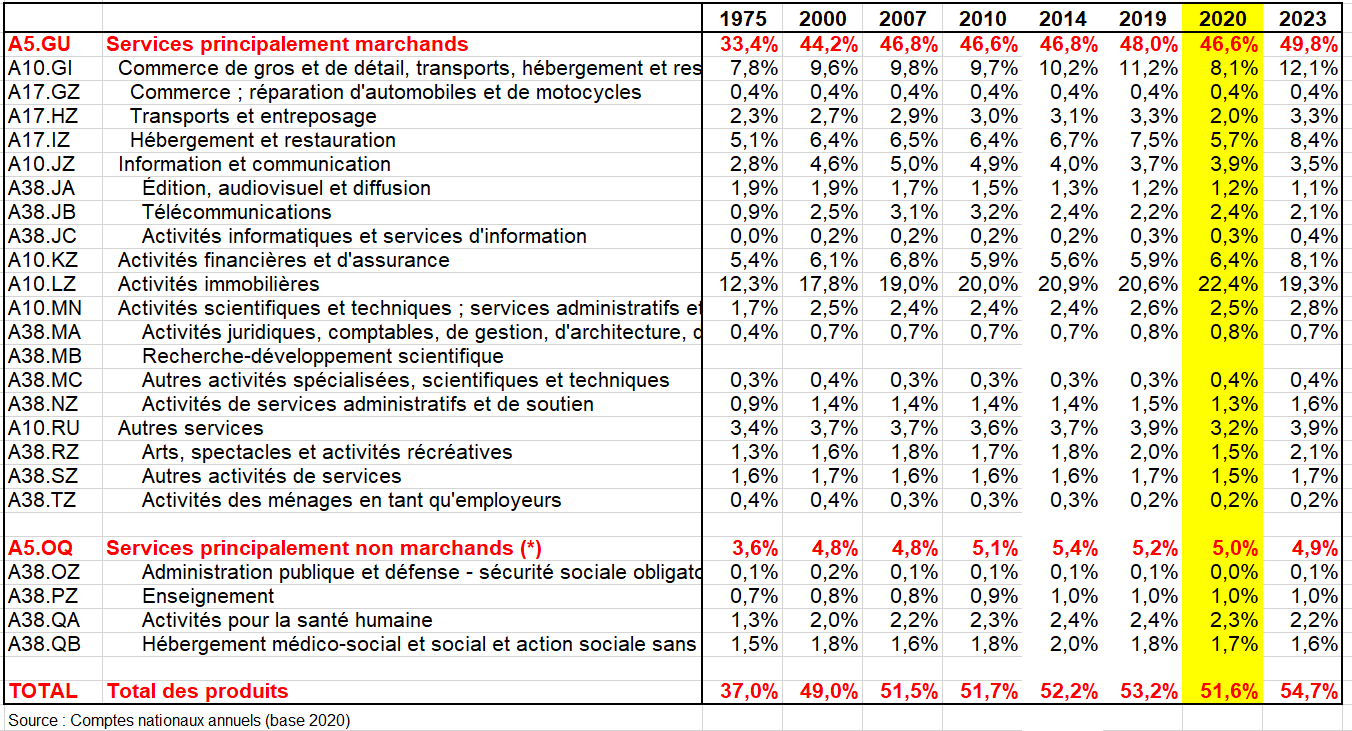

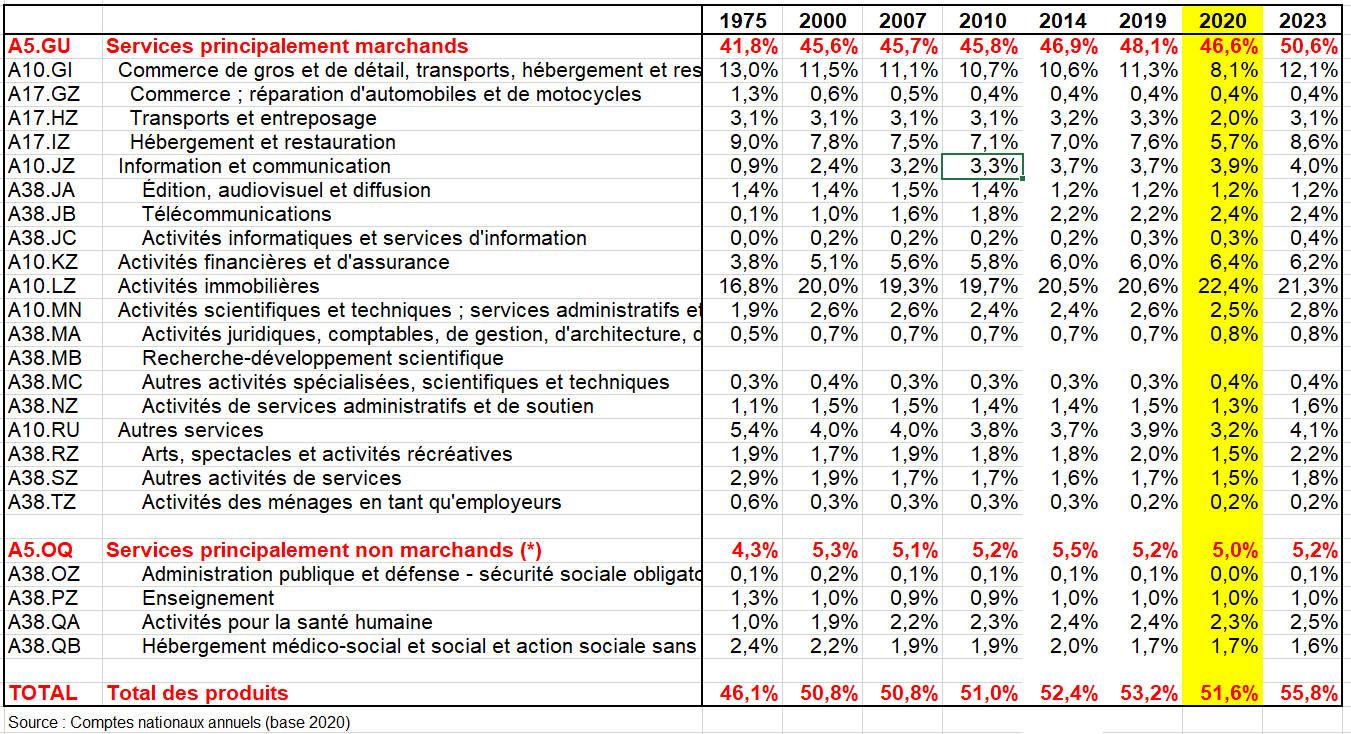

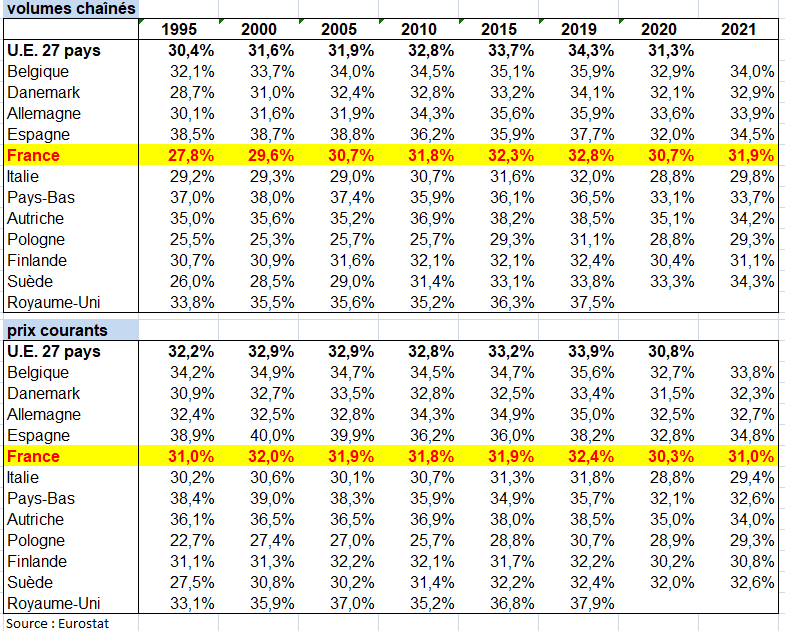

Malgré ces révisions, la structure de dépense de consommation à un niveau agrégé n’est pas bouleversée. La part des services augmente légèrement (+1,8 point), atteignant 55 % en 2019, en grande partie portée par la révision du poids des loyers imputés et par le recalage sur les données du cadre clientèle ESA. En conséquence, la part des biens baisse avec le recalage sur les données des panélistes, et atteint 45 % en 2019 (graphique suivant).

Révision de la dépense de consommation des ménages d’une base à l’autre – 2019, en euros (milliards)

b) Le recalage sur les sources de données est le facteur principal de révision à la hausse des niveaux de consommation (+11,5 Md€)

Un travail d’analyse approfondi des diverses sources de données a été effectué en confrontant les différentes sources disponibles en niveau : données de panels (GFK, NielsenIQ, Kantar, FranceAgrimer, etc.), données émanant de la statistique publique (compte de la santé, compte du logement, compte du transport, compte de l’agriculture, enquête Budget de famille, Banque de France, etc.), données administratives (DGFiP, Acoss, ACPR, etc.), données émanant d’organismes professionnels spécialisés (IPEA, Francéclat, etc.), données d’entreprises sur la consommation commercialisable produites par l’Insee, etc.

De nouvelles sources ont été mobilisée, que les informations soient disponibles annuellement ou ponctuellement. Cela a été en particulier le cas pour l’estimation des transports scolaires (à partir de données du Ministère de l’Éducation nationale et de l’Autorité de régulation des transports), ou l’estimation des dépenses en cigarettes électroniques (à partir de la source Xerfi). De même, l’utilisation de la Déclaration Sociale Nominative (DSN) 2019 a permis de déterminer le niveau de dépense en frais de gardiennage.

Les données retenues ont été corrigées quand cela était nécessaire pour assurer une exhaustivité du champ, en particulier concernant la couverture géographique, les circuits de vente et l’exhaustivité du champ des produits. Les taux de TVA appliqués aux dépenses de consommation ont également été révisés dans le cadre d’échanges avec la Direction Générale du Trésor. Enfin, des corrections ont été apportées pour prendre en compte les comportements de fraude.

Cette amélioration de l’ensemble des sources entraîne une révision marquée à la hausse de la con-sommation des ménages (+11,5 Md€).

Le recalage sur les comptes satellites est le premier facteur de révision à la hausse (+17,0 Md€), et en particulier le recalage sur le compte satellite du logement. La révision de la consommation des ménages porte en effet majoritairement sur les loyers imputés. En effet, en base 2020, la consommation de loyers (réels et imputés) a été calée sur le compte satellite du logement qui s’appuie sur une exploitation des données de la dernière Enquête nationale sur le logement (EnL 2020). En base 2014, l’EnL portant sur l’année 2013 n’avait pas pu être utilisée dans les comptes. Or, l’EnL 2013 a largement révisé les loyers imputés par rapport à l’interpolation réalisée par le compte du logement. La base 2020, en se calant sur le compte satellite du logement, intègre les données des deux dernières enquêtes logement (EnL 2013 et 2020). Il en résulte une révision à la hausse de 17,9 Md€ en base 2020 sur la consommation de services immobiliers (LZ) par les ménages.

Le recalage sur les données de la balance des paiements contribue également de façon importante à la révision globale de la consommation des ménages (+6,6 Md€). La comptabilité nationale cherche à mesurer la consommation finale des ménages résidents. Or l’estimation de la consommation finale des ménages repose sur des sources qui mesurent la consommation en France (sur le territoire), qu’elle ait été réalisée par des résidents ou par des non-résidents. Il faut donc, à cette première estimation de la consommation finale sur le territoire, d’une part ajouter la consommation des résidents français à l’étranger, d’autre part retirer la consommation des étrangers en France. Ces deux montants, dont le solde est appelé « correction territoriale » ou « produits consommés hors du territoire de résidence » (PCHTR) sont estimés par la balance des paiements. À l’occasion de la fixation des niveaux 2019 de la base 2020, l’estimation de la correction territoriale a été calée sur les estimations de la balance des paiements, se traduisant par une révision d’ampleur à la baisse (en valeur absolue) du solde territorial. Celui-ci passe de – 15,1 Md€ en base 2014 à – 8,5 Md€ en base 2020 pour l’année 2019 (soit une révision de + 6,6 Md€). Cette révision s’explique notamment par le fait que les comptes nationaux stabilisent plus rapidement les estimations et ne peuvent pas prendre en compte les révisions ultérieures de la balance des paiements afin de ne pas introduire des ruptures de série (voir page Échanges extérieurs).

À l’inverse, le recalage sur les données d’entreprises est la source principale de révision à la baisse (-13,2 Md€). La baisse la plus notable porte sur les dépenses en services d’entretien de véhicules auto-mobiles (-11,4 Md€) dont l’estimation a été remise à plat en base 2020. La dépense de consommation des ménages est également révisée de façon marquée à la baisse pour la viande (-4,6 Md€), pour les fruits et légumes (-4,2 Md€) et pour le pain et les pâtisseries (-2,7 Md€) suite au recalage sur les don-nées d’entreprises. Toutefois, la mobilisation de données d’entreprises entraîne également une révision à la hausse de la consommation pour certains services, par exemple pour les services de programmation, conseils et autres activités informatiques (+1,7 Md€), pour les activités des agences de voyages (+1,7 Md€), ou encore pour les services de nettoyage et d’aménagement paysagers (+1,4 Md€).

c) La nomenclature fonctionnelle et la nomenclature en durabilité permettent de prolonger les analyses sur les dépenses de consommation des ménages

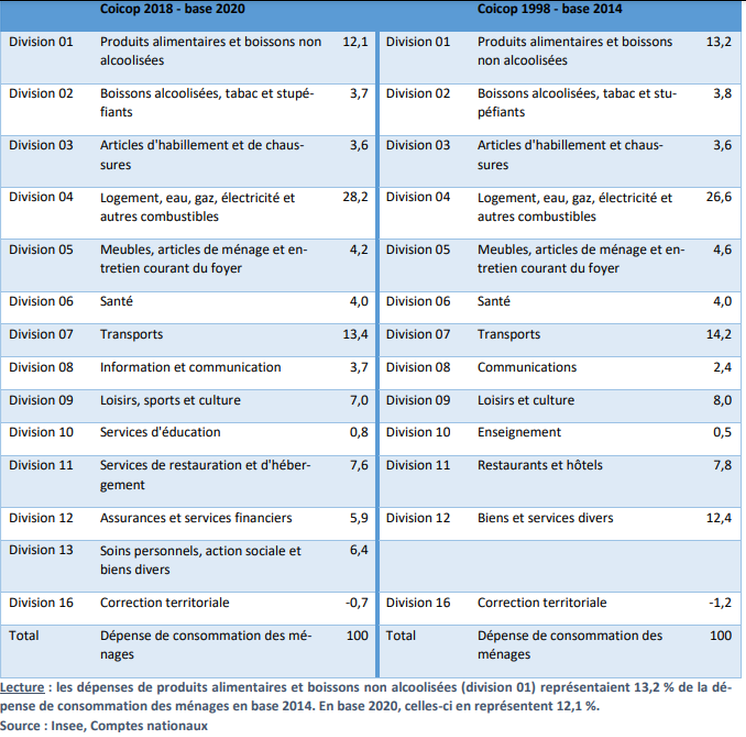

En 2018, la nomenclature Coicop a été modifiée suite à la consultation mondiale par le Conseil Statistique des Nations Unies à partir de 2012 qui a abouti à l’adoption et la diffusion d’une nouvelle nomenclature. La nouvelle Coicop, dite Coicop 2018, répond à plusieurs objectifs, dont une plus grande cohérence avec les autres nomenclatures internationales, une meilleure séparation entre les biens et services, une meilleure identification de la durabilité des produits, et une meilleure prise en compte des équipements et services de télécommunications ainsi que des nouvelles technologies. La nouvelle nomenclature Coicop compte ainsi une fonction de plus que dans la Coicop précédente (scission de l’ancienne fonction 12 Biens et services divers entre deux nouvelles fonctions : fonction 12 Assurances et services financiers, et fonction 13 Soins personnels, action sociale et biens divers). Par ailleurs, le champ des fonctions a parfois été modifié, notamment la frontière entre les fonctions 04 (Logement, eau, gaz, électricité et autres combustibles) et 05 (Meubles, articles de ménage et entretien courant du foyer) ; ou encore entre les fonctions 08 (Information et communication) et 09 (Loisirs, sports et culture).

Le changement de base 2020 a été l’occasion d’intégrer la Coicop 2018 dans la nomenclature fonctionnelle et de produire des nouvelles données dans cette nomenclature. Les données en nomenclature fonctionnelle indiquent une structure relativement stable entre la base 2014 et la base 2020, avec toutefois quelques variations selon les différentes fonctions, en cohérence avec les variations en nomenclature de produits. En particulier, on retrouve la révision à la baisse des dépenses en produits alimentaires et boissons non alcoolisées (division 01) en base 2020 suite à l’intégration des données de panels, et la révision à la hausse des dépenses relatives au logement (divisions 04 et 05) avec le recalage sur la nouvelle Enquête Logement 2020. Les dépenses de transport (division 07) sont également revues à la baisse, notamment en lien avec la forte révision des services de réparations automobiles et de motocycles.

Ventilation de la dépense de consommation en nomenclature fonctionnelle Coicop 2018 en base 2020 ; et Coicop 1998 en base 2014 pour l’année 2019 (en %)

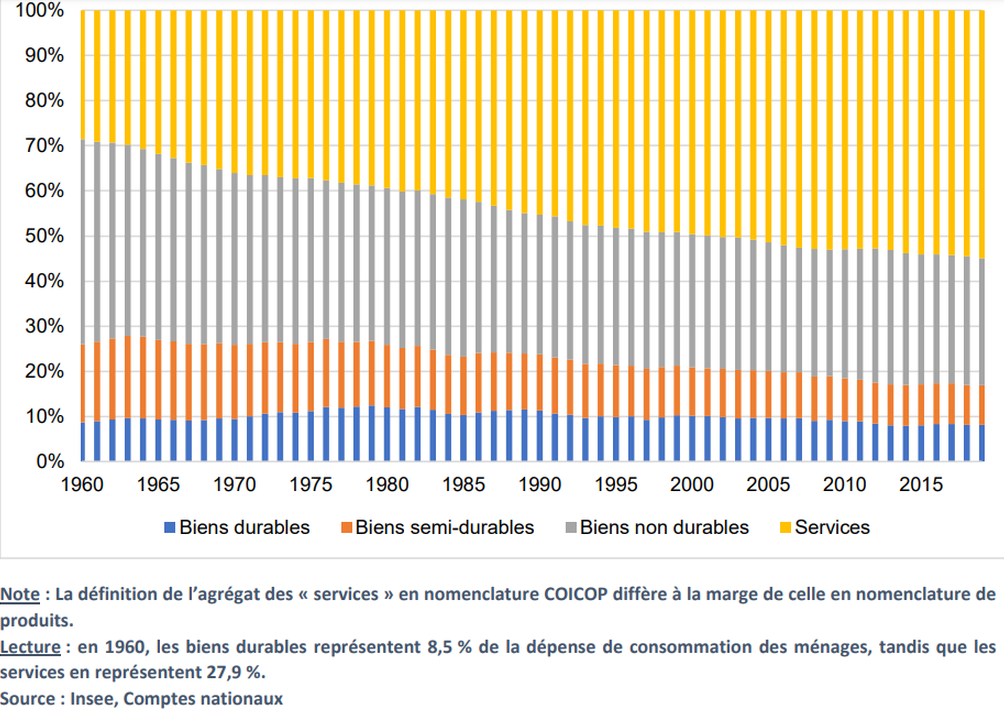

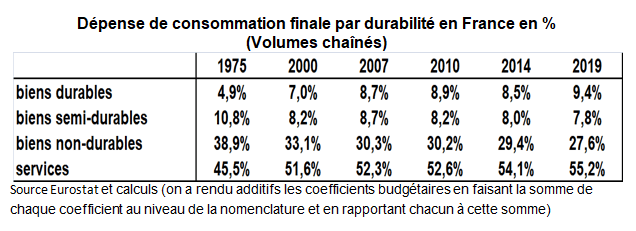

La nomenclature fonctionnelle permet également d’analyser les dépenses sur un critère de durabilité, en isolant les biens durables des biens fongibles, et en opposant les biens aux services. Les données ont également été mises à jour dans cette nomenclature en base 2020. Depuis 1960, le poids des biens durables est relativement stable, tandis que le poids des biens semi-durables et des biens durables baisse quasi continûment(graphique suivant). À l’inverse, le poids des services augmente depuis 1960, et représente plus de la moitié des dépenses de consommation des ménages depuis le début des années 2000.

Structure de la dépense de consommation des ménages par durabilité en base 2020

III – POUVOIR D’ACHAT, TAUX D’ÉPARGNE ET CONSOMMATION DES MÉNAGES

1/ Les évolutions en longue période

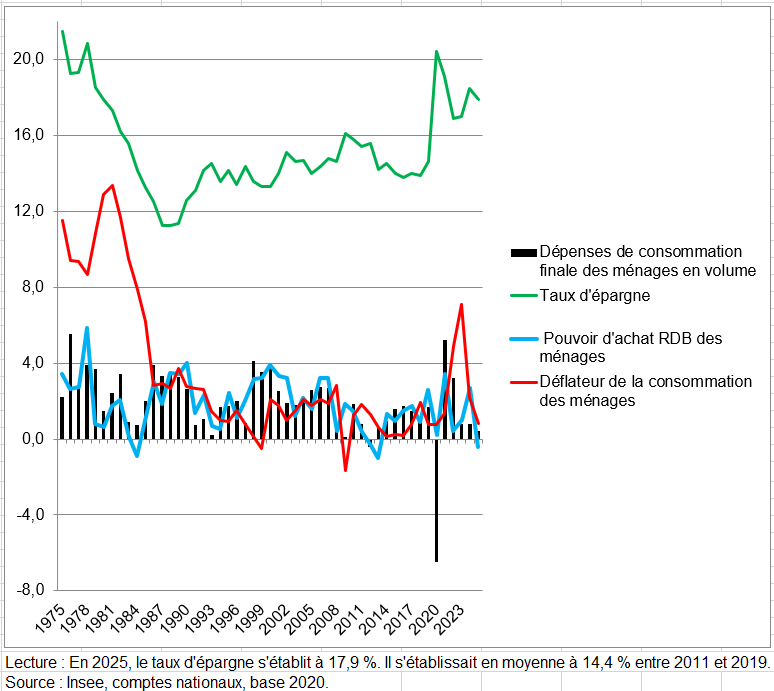

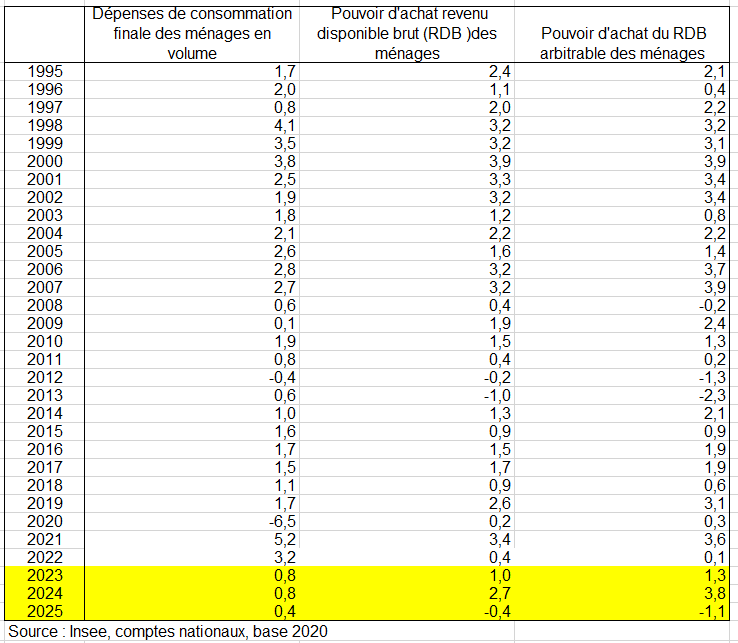

Le premier choc pétrolier en 1974 a marqué une rupture dans le rythme de croissance tendanciel de l’économie française. Le pouvoir d’achat des ménages a depuis lors progressé moins vite : + 2,1 % par an en moyenne entre 1975 et 2008, soit, compte tenu de la hausse tendancielle de la population, + 1,3 % au niveau individuel. La consommation est demeurée un peu plus dynamique (+ 2,2% par an, soit + 1,5% au niveau individuel) car les ménages ont diminué sur la même période leur taux d’épargne (de 21 % à 15 %). Dans un premier temps, entre 1975 et 1987, le pouvoir d’achat a nettement décéléré (+ 0,9%par an au niveau individuel), avec le ralentissement du PIB. Malgré cela, les ménages ont maintenu un rythme de consommation ferme (+ 1,7%au niveau individuel), en puisant dans leur épargne dont le taux a perdu 10 points, passant de 21 % en 1975 à 11 % en 1987. Revenu au début des années 1990 à 15 %, le taux d’épargne s’est ensuite stabilisé, la croissance des dépenses de consommation suivant celle des revenus. Sur la période récente, de 2000 à 2007, les dépenses de consommation ont progressé à un rythme assez régulier, de 1,8 % par an au niveau individuel, quasi indépendant des fluctuations du pouvoir d’achat. Toutefois, en 2008, sous le coup du fort ralentissement de ce dernier (0,0% après + 2,4%en 2007), elles ont nettement marqué le pas (+ 0,3 % après +1,8 %). Entre 2008 et 2017, le pouvoir d’achat du RDB augmente de 0,8% et la consommation en volume de 0,9% [5].

Tableau-10-pouvoir-dachat-France-1

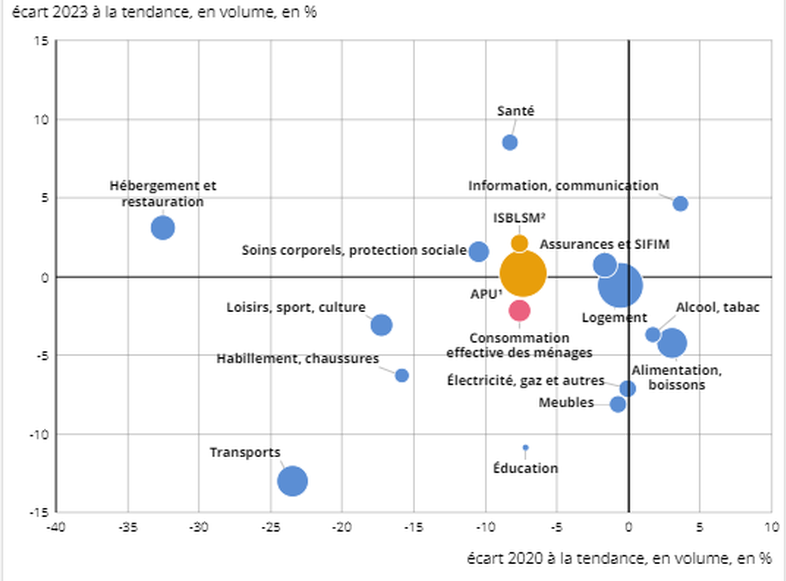

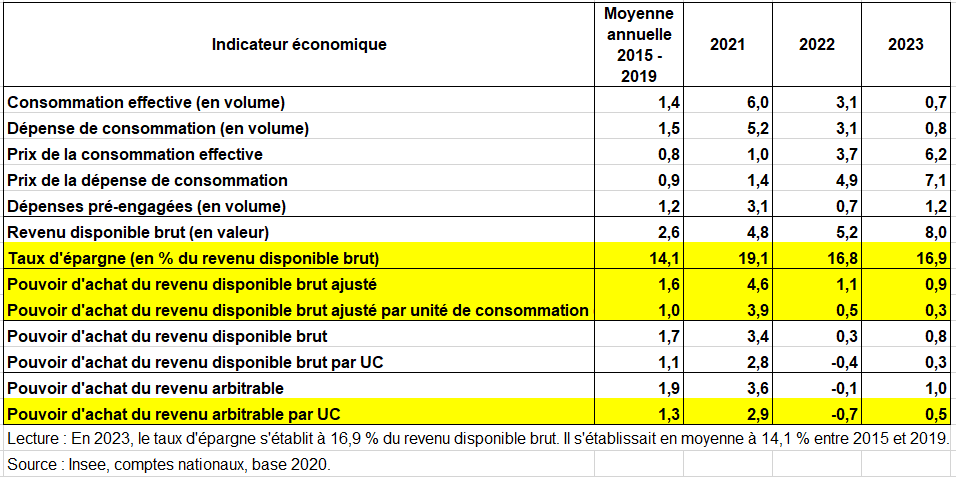

Le tableau suivant présente année par année le lien entre l’évolution du pouvoir d’achat et de la dépense de consommation finale en volume selon les données de l’Insee. En 2025, le pouvoir d’achat des ménages diminue de -0,4%. Mais les ménages ne puisent plus dans leur épargne pour augmenter leur dépense de consommation contrairement à 2022. Elle n’augmente que de 0,4% en volume contre + 3,2% en 2022

Évolution de la dépense de consommation et du pouvoir d’achat des ménages en %

2/ Le pouvoir d’achat moyen des ménages diminue légèrement en 2025

a) Les évolutions globales

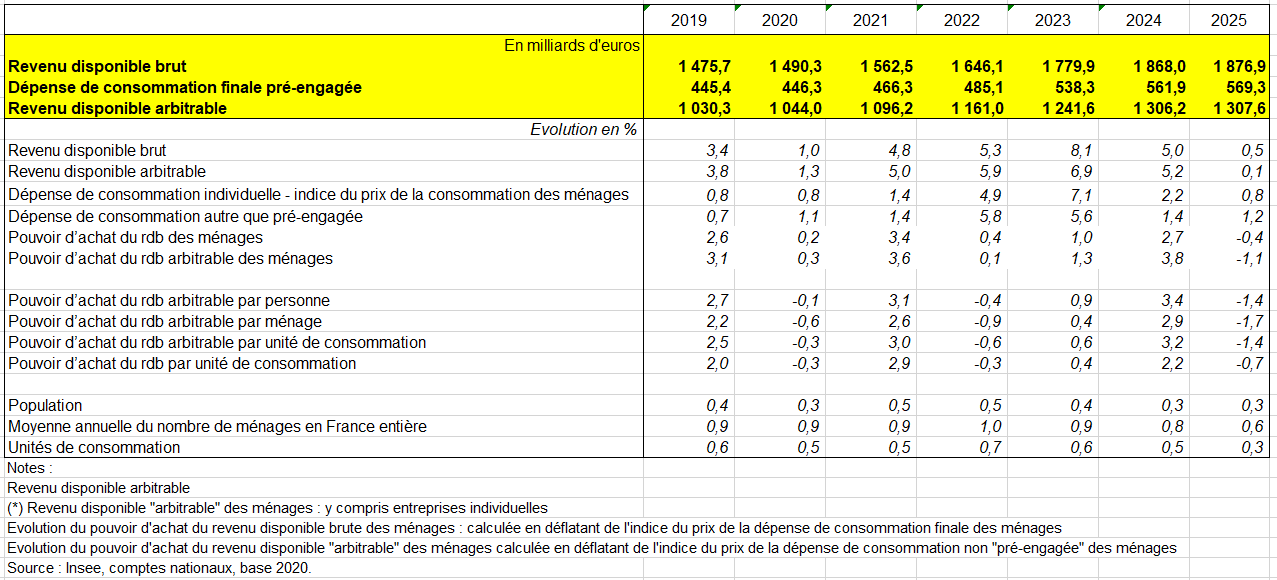

En valeur, le revenu disponible brut (RDB) décélère fortement (+0,5 % en 2025, après +5,0 % en 2024), en raison notamment de la baisse des versements de dividendes en 2025, contrecoup du bond observé en 2024. Dans le même temps, le prix de la dépense de consommation finale des ménages ralentit mais augmente plus vite que le RDB (+0,8 % après +2,2 %). En conséquence, le pouvoir d’achat du RDB diminue de 0,4 %, après une croissance de +2,7 % en 2024.

Si le pouvoir d’achat du RDB diminue, les dépenses de consommation finale, elles, augmentent légèrement en volume (+0,4 %). Ainsi, le taux d’épargne des ménages baisse légèrement en 2025 à 17,9 % du RDB, après 18,5 % en 2024. Il reste toutefois à un niveau nettement plus élevé que sa moyenne entre 2011 et 2019 (14,4 %).

Une fois ramené au niveau individuel et en tenant compte de l’évolution de la taille des ménages, le pouvoir d’achat diminue encore plus (pouvoir d’achat brut par unité de consommation) : -0,7 % en 2025, après +2,2 % en 2024.

Les dépenses dites pré‑engagées comprennent les frais de logement, les assurances et services financiers, les dépenses de télécommunications et télévision, ainsi que les frais de cantine scolaire. En valeur, ces dépenses augmentent en 2025 (+1,3 %), portées notamment par les dépenses en logement et énergie (+2,2 %). Ces dépenses augmentent plus que le RDB (+0,5 %) : une fois déduites ces dépenses, le revenu arbitrable est donc légèrement moins dynamique que le RDB (+0,1 %). En volume, le pouvoir d’achat du revenu arbitrable diminue de 1,1 %, plus fortement que le pouvoir d’achat du revenu disponible brut (-0,4 %). En effet, le prix des dépenses pré-engagées est moins dynamique que le reste des dépenses (+0,3 % contre +0,8 % pour le total des dépenses) du fait notamment de la baisse des prix de l’énergie. La prise en compte du nombre d’unités de consommation accentue la baisse du pouvoir d’achat du revenu arbitrable (-1,4 %).

Revenu disponible, revenu arbitrable des ménages et évolution de leur pouvoir d’achat en %

b) Principales composantes du revenu disponible des ménages

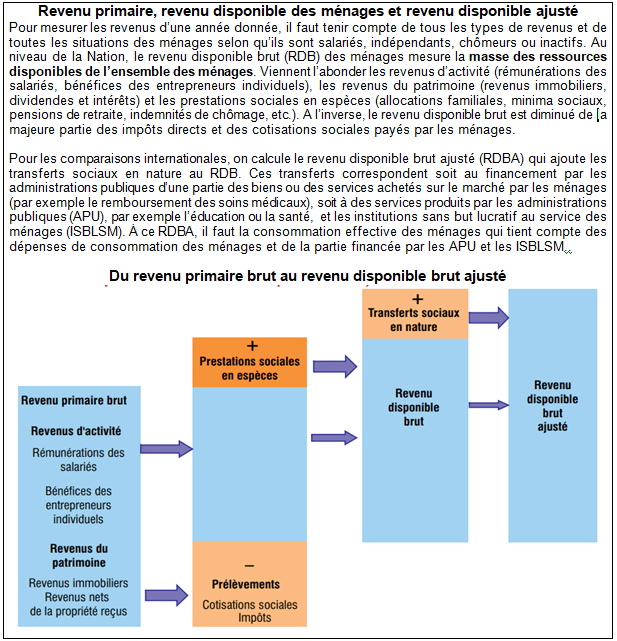

En comptabilité nationale, le revenu disponible est ainsi défini, sur une période donnée, comme le revenu à la disposition du ménage qu’il peut mobiliser pour consommer sans toucher à son patrimoine, c’est-à-dire sans toucher à son épargne, vendre des actifs (financiers ou logements) ou accroître son endettement. Autrement dit, le revenu disponible est la somme des dépenses liées à la consommation et du flux d’épargne, ce dernier intégrant les remboursements du capital. Il est à noter que le revenu tel qu’il est défini ici ne tient compte ni des plus ou moins-values liées aux actifs, ni des destructions d’actifs dus à une catastrophe naturelle par exemple, bien que ces événements affectent le patrimoine des ménages.

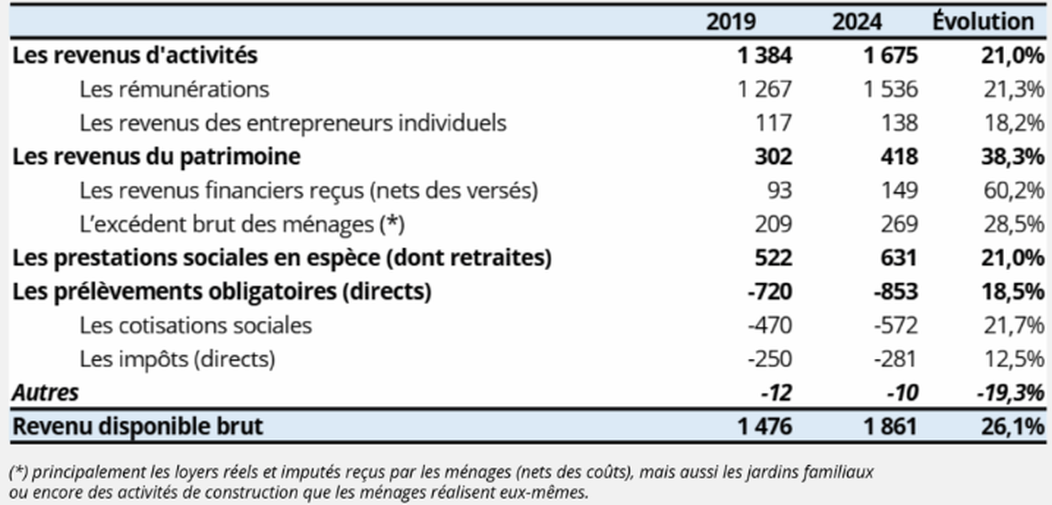

Pour mesurer le revenu disponible d’une année donnée, on additionne pour l’ensemble des ménages toutes les formes de revenus (salaires, revenus des entrepreneurs individuels, dividendes, retraites, prestations chômage, minimums sociaux, indemnités d’assurance dommage, etc.) desquelles il soustrait les dépenses courantes autres que celles liées à la consommation (impôts, cotisations sociales, transferts monétaires à l’étranger, dons aux associations, intérêts sur les emprunts, ou encore les cotisations d’assurance dommage, etc,… (tableau suivant).

À ces flux monétaires, on ajoute des revenus dits imputés : principalement des loyers que les propriétaires occupants se versent à eux-mêmes, ce qui traduit le fait que les propriétaires occupants, comme les locataires, consomment bien un service de logement. Dans le cas des propriétaires occupants, ils le produisent eux-mêmes.

Les principales composantes du revenu disponible des ménages

Source : Insee, comptes nationaux, base 2020

c) Les évolutions par types de revenus

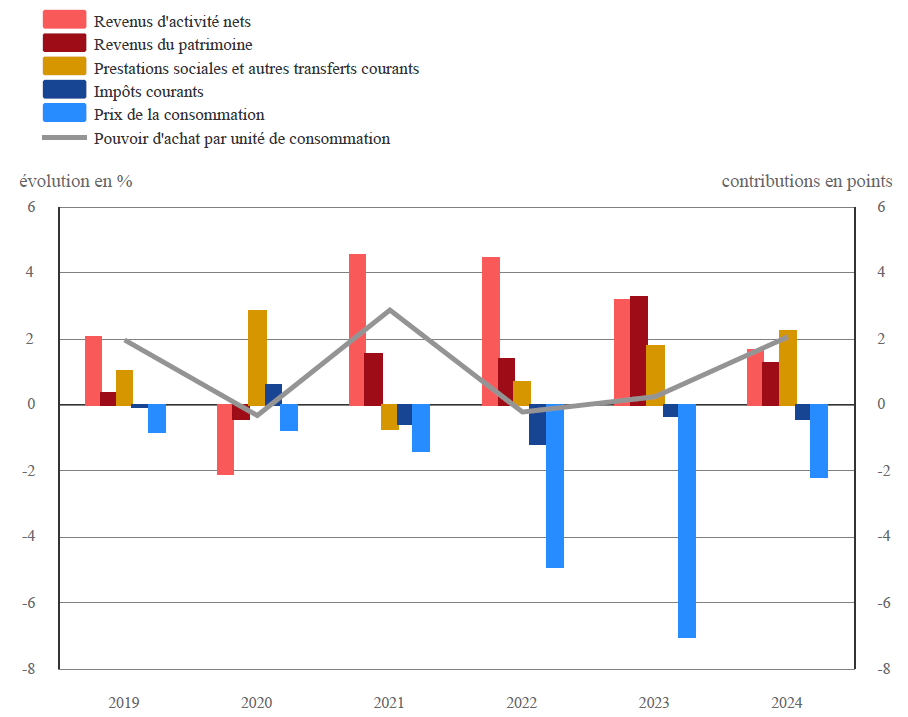

En 2024, le pouvoir d’achat est porté par l’ensemble des composantes du RDB, à l’exception des impôts courants. Les prestations en espèces deviennent, comme en 2020, le premier facteur de hausse en contribuant pour 2,2 points à la hausse du pouvoir d’achat, dont 1,8 point pour les prestations versées par les administrations publiques. Ce dynamisme repose largement sur les prestations retraite, qui augmentent de nouveau fortement.

Les revenus d’activité nets contribuent pour 1,7 point à la hausse du pouvoir d’achat, devenant le deuxième facteur de hausse. Ils ralentissent (+2,8 %, après +5,1 % en 2023) sous l’effet conjoint de ralentissement de l’emploi et des évolutions salariales.

Les revenus du patrimoine contribuent pour 1,3 point à la hausse du pouvoir d’achat, malgré un ralentissement (+5,8 % après +15,9 %). En 2024, la hausse des revenus du patrimoine s’explique par les revenus d’investissement (assurance-vie, revenus tirés d’organismes de placement collectif, etc.).

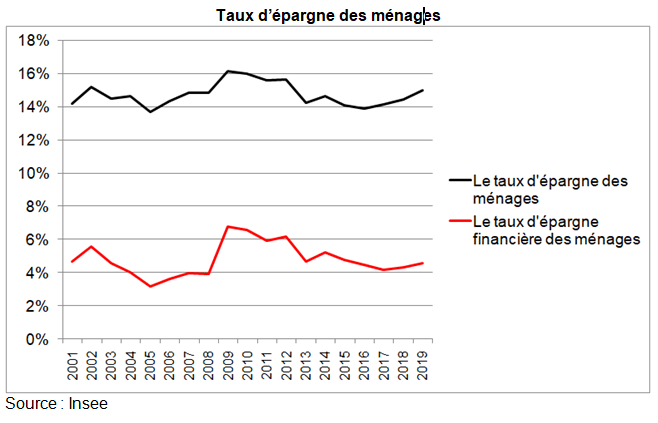

Les dépenses de consommation des ménages ralentissent en valeur (+3,2 % après +7,7 % en 2023) du fait du reflux de l’inflation. Ainsi, le taux d’épargne des ménages augmente à 18,2 %, après 17,0 %. S’il a baissé par rapport au pic de 2020 (20,4 %), il reste cependant à un niveau nettement plus élevé que sa moyenne entre 2009 et 2019 (14,7 %.

Avec des taux d’intérêt et des prix de l’immobilier à nouveau élevés en 2024, le nombre de transactions immobilières chute fortement. Ainsi, l’investissement des ménages (hors entrepreneurs individuels) demeure en contraction en valeur : -5,6 % en 2024, après -5,7 %. Le taux d’épargne financière augmente plus fortement que le taux d’épargne, de +2,1 points, pour atteindre 9,0 %. L’épargne financière des ménages s’oriente vers les placements en assurance-vie.

Le RDB des ménages ne rend pas compte de l’ensemble des ressources dont ils disposent. En effet, le coût de certains biens et services est pour l’essentiel pris en charge par la collectivité : éducation, santé, aides au logement versées aux locataires, etc. En 2024, le revenu disponible ajusté des ménages, qui englobe ces dépenses, progresse un peu moins fortement que le RDB (+4,5 %) : notamment, les salaires des services publics individualisables, qui contribuent significativement au coût de ces services, augmentent moins fortement que le RDB.

Pouvoir d’achat du RDB des ménages par unité de consommation

Lecture : En 2024, le pouvoir d’achat du revenu disponible brut (RDB) des ménages par unité de consommation augmente de 2,1 %. Le prix de la consommation contribue pour 2,2 points à la baisse, les prestations sociales et autres transferts courants pour 2,3 points à la hausse.

Source : Insee, comptes nationaux, base 2020.

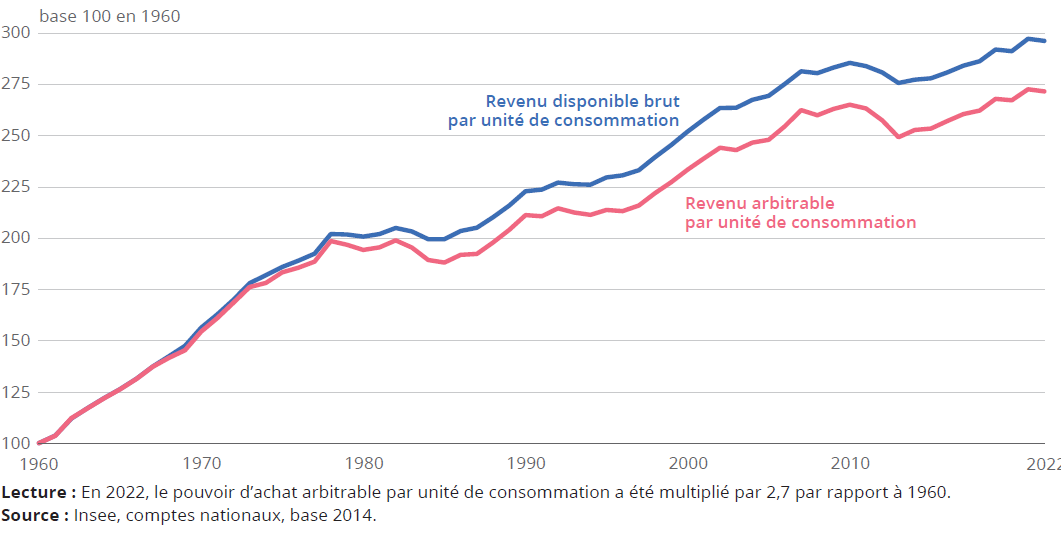

Ces évolutions ne tiennent pas compte de l’évolution du nombre et de la composition des ménages. Pour disposer d’une mesure plus individuelle du pouvoir d’achat, il faut rapporter l’évolution du RDB des ménages à celle des unités de consommation (UC). En 2022, le pouvoir d’achat du RDB par UC se replie de 0,3 %, après une hausse de 2,1 % en 2021 et un recul de 0,3 % en 2020. Il est également possible de calculer un pouvoir d’achat arbitrable par UC en retirant du revenu disponible les dépenses pré-engagées, c’est-à-dire celles réalisées dans le cadre d’un contrat difficilement renégociable à court terme (dépenses liées au logement, dont l’électricité et le combustible ou dépenses de télécommunication par exemple). En 2022, le repli du pouvoir d’achat arbitrable par UC est un peu plus prononcé que celui du pouvoir d’achat du RDB par UC (-0,4 %). Depuis 1975, le pouvoir d’achat arbitrable par UC a augmenté plus modérément que le pouvoir d’achat du RDB par UC (+0,8 %, contre +1,0 % en moyenne annuelle) (graphique suivant). Ce décrochage a pu entraîner un décalage entre le ressenti des ménages et l’évolution de leur niveau de vie. Néanmoins, depuis 2014, le pouvoir d’achat arbitrable progresse légèrement plus vite que le pouvoir d’achat du RDB.

Évolution du pouvoir d’achat du revenu disponible brut et du revenu arbitrable par unité de consommation

3/ les notions de revenu « arbitrable » et de dépenses « pré-engagées » [6].

Les ménages bénéficient toutefois de biens et services dont le coût est pour l’essentiel pris en charge par la collectivité : éducation, santé, aides au logement versées aux locataires, notamment (transferts sociaux en nature). Ajoutant ces dépenses au RDB, le revenu disponible ajusté des ménages (RDBA) augmente de 1,4 % en 2020. Cette progression est plus rapide que celle du seul RDB,.

a) Pouvoir d’achat par unité de consommation

Pour mesurer le pouvoir d’achat, l’évolution du revenu disponible brut est d’abord rapportée à celle du prix de la dépense de consommation des ménages pour obtenir l’évolution du RDB en termes réels. Celle-ci est ensuite ramenée par habitant, par ménage ou par unité de consommation (UC) pour tenir compte des évolutions démographiques et calculer ainsi l’évolution moyenne du pouvoir d’achat. Il faut en effet tenir compte de l’évolution des unités de consommation qui augmentent elles aussi sous l’effet de la croissance de la population de l’ordre de +0,6% par an. Le pouvoir d’achat par unité de consommation (UC) augmente donc de +1,5% en 2019. Les unités de consommation reflètent mieux les situations individuelles Le RDB est calculé pour l’ensemble des ménages.

Or, l’évolution du pouvoir d’achat dépend aussi des évolutions démographiques. La progression du nombre de ménages est plus rapide que celle de la population en raison du vieillissement de la population et de la tendance à la décohabitation, si bien que le pouvoir d’achat par ménage progresse moins vite que le pouvoir d’achat par habitant. Entre 2007 et 2018, le pouvoir d’achat par habitant a progressé de 3,6 % alors que celui par ménage a baissé de 0,9 %. Le pouvoir d’achat par UC se situe entre les deux, avec une croissance de + 1,3 % en 12 ans. Compte tenu de ces évolutions très contrastées, le choix de la variable démographique est très important. L’Insee privilégie le calcul du pouvoir d’achat par unité de consommation qui reflète mieux les situations individuelles (« le ressenti »).

b) Dépenses pré-engagées et revenu arbitrable

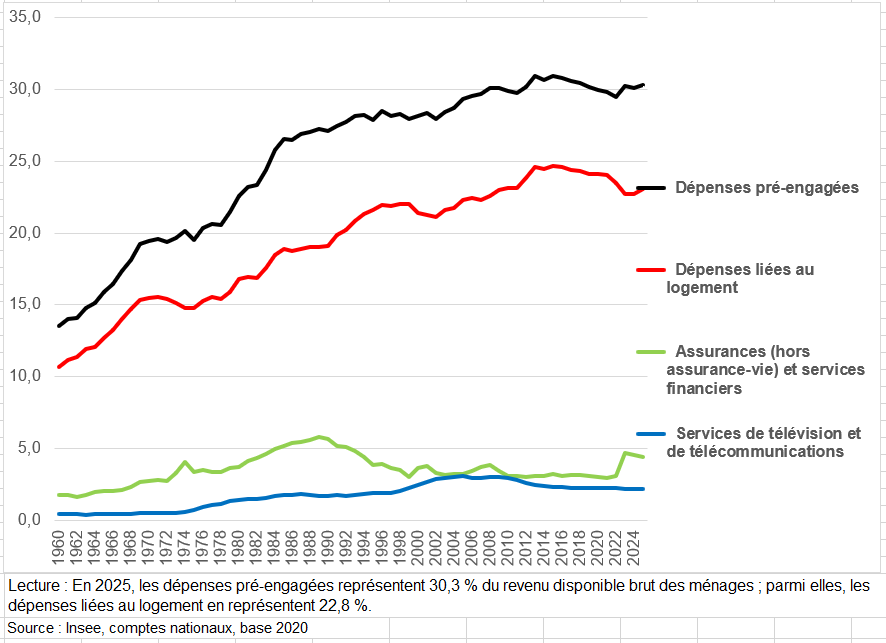

Par ailleurs, une partie des dépenses de consommation des ménages est pré-engagée [7]. La hausse a surtout eu lieu des années 1960 jusqu’au milieu des années 1980 : le taux est alors multiplié par presque deux, de 13,4 % à 26,5 % entre 1960 et 1985. Il est relativement stable depuis 2009. La part des dépenses pré‑engagées dans le revenu disponible brut repart à la hausse en 2023 mais stagne en 2024 après une baisse en 2022 (29,5 % (graphique suivant).

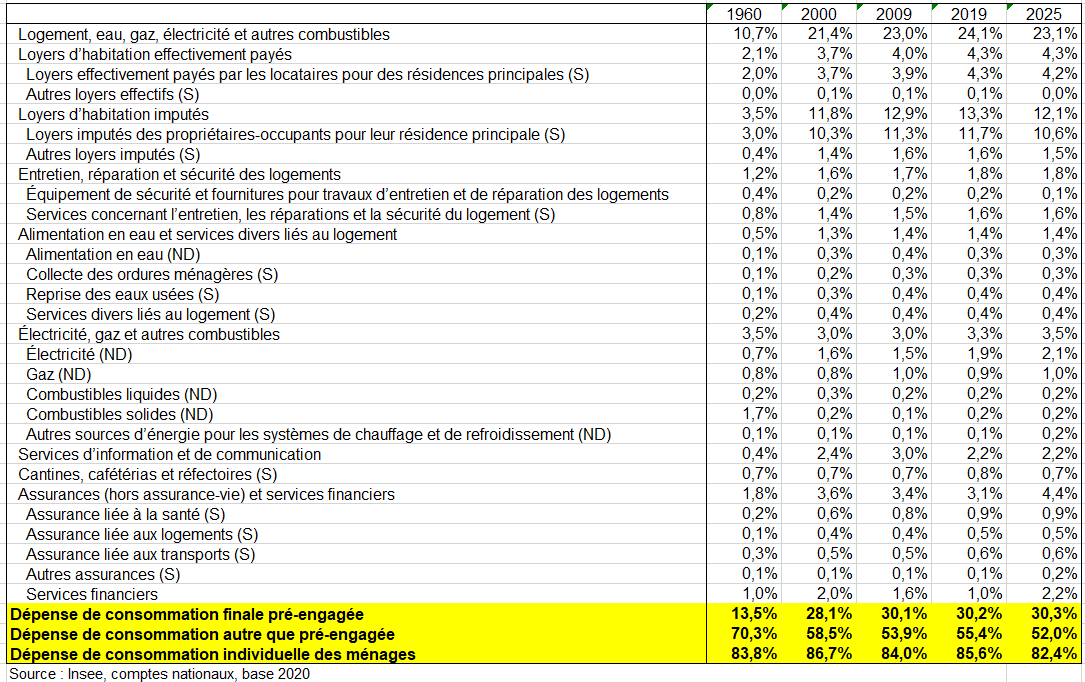

En 2024, les dépenses liées au logement, qui constituent plus des trois quarts des dépenses pré-engagées, augmentent de 1,2 % en volume du fait d’une hausse de la consommation d’électricité et de gaz de 1,3% qui avaient fortement diminué en 2022 et 2023. Les loyers (réels et imputés), qui représentent 19,0 % de la dépense de consommation finale, augmentent de 1,6 %. Les dépenses en entretien et réparation du logement diminuent de 0,9%. Celles d’assurance stagnent après une forte hausse en 2023 (+3,1%). Au total la part des dépenses pré-engagées dans la dépense de consommation finale des ménages représente 37% en 2024 contre 35,8% en 2009 (35,3% en 2019) mais 15,6% en 1960. Elle n’augmente donc plus beaucoup apr-s une forte hausse relative jusqu’en 2009.

Ces dépenses sont contraintes, mais elles financent l’accès à des biens et services qui améliorent le quotidien : les logements sont de meilleure qualité, on est mieux couverts par des assurances, on peut communiquer partout à tout moment (téléphone mobile), etc. Parmi les dépenses contraintes, c’est surtout le logement qui plombe le pouvoir d’achat des ménages. La part des assurances (automobile, responsabilité civile, etc.) a triplé entre le milieu des années 1960 et la fin des années 1980, de 2 % à 5,9 % des revenus, puis elle est revenue à 3 % en 2022 poyr augmenter à 4,7% en 2024. Celle de la télévision et des télécoms s’est accrue jusqu’à 3 % au début des années 2000, mais est retombée à 2 % en 2019 avec la baisse du coût des forfaits de téléphonie mobile. En revanche, les dépenses de logement n’ont quasiment jamais cessé de s’élever jusqu’au début des années 2010, de 9 % à 23 % du budget des ménages, du fait de la hausse des loyers, mais aussi de celle des prix de l’électricité, du gaz et de l’ensemble des autres charges liées à l’habitation. Cette progression correspond pour partie à une amélioration de l’habitat (donc à un effet de qualité) mais aussi à une hausse des loyers ont augmenté. Une partie de l’élévation des revenus des ménages a ainsi été absorbée par le coût du logement.

Part des dépenses pré-engagées dans le revenu disponible brut en %

Part des dépenses pré-engagées et autres que pré-engagées dans le revenu disponible brut en %

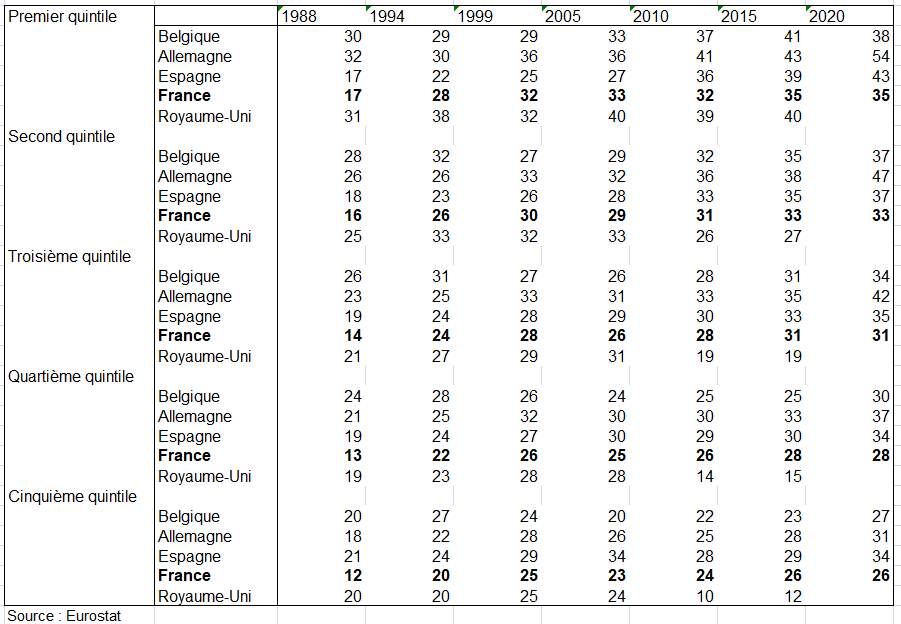

La hausse des dépenses contraintes n’a pas le même effet selon les niveaux de vie (graphique suivant). Pour les 20 % du bas de l’échelle des revenus, ces dépenses représentent près du tiers de leur revenu, contre moins d’un cinquième pour les 20 % les plus riches« Pour les ménages les plus modestes, les choix de consommation sont plus contraints » (voir page Inégalités de revenus mondiales). Et encore, la tranche des 20 % des plus modestes est une fourchette très large. Pour les plus démunis d’entre eux, la part du budget contraint, notamment le loyer, est bien plus élevée et, pour certains, ce qui reste à la fin du mois est quasiment nul. L’effet est encore renforcé chez les jeunes qui vivent dans les grandes métropoles – notamment à Paris – qui subissent des coûts de logement très supérieurs à la moyenne.

Les dépenses pré-engagées représentent 424,1 Mds d’euros en 2019 sur un total du RDB de 1473,7 Mds. Leurs prix augmentent moins fortement que les prix globaux de la consommation (+0,6% en 2019 contre +0,9%). Du coup l’indice de prix de la consommation finale des ménages autres que « pré-engagées » augmente plus vite (+1,1%). Si on divise le « revenu arbitrable » par l’indice des prix hors dépenses pré-engagées, on obtient un pouvoir d’achat en hausse de +2,4% et donc +1,7% par UC.

c) Du revenu primaire au revenu disponible brut (RDB)

On peut ainsi présenter un compte des ménages complet qui fait le passage entre le revenu primaire et le RDB.

On définit souvent 3 catégories de revenus dans le RDB :

– Revenus nets d’activité : Ils incluent les salaires nets (salaires bruts diminués de l’ensemble des cotisations salariales, y compris celles versées aux complémentaires santé) et les revenus nets des entrepreneurs individuels,

– Revenus du patrimoine, définis comme la somme des revenus de la propriété (D4) et des revenus immobiliers (EBE essentiellement tirés de la propriété d’un logement en tant que propriétaire ou loueur). Le RDB exclut les gains et pertes de détention,

– Transferts nets reçus : ils comprennent en positif les prestations en espèces et en négatif les impôts courants sur le revenu et le patrimoine, ainsi qu’un reliquat d’autres transferts courants

Les encadrés suivants explicitent ces différents concepts.

Le taux d’épargne (rapport entre l’épargne et le revenu disponible brut) augmente de nouveau depuis 2015-2016 st surtout explose en 2020 (page Reprise économique fragile). En revanche le taux d’épargne financière (épargne moins FBCF soit la capacité de financement/RDB) n’augmente pas autant du fait d’une forte croissance des achats de logements neufs et du gros entretien depuis 2016.

IV – CONSOMMATION EFFECTIVE PAR FONCTION ET PAR DURABILITÉ

Les séries de consommation finale des ménages sont produites dans trois nomenclatures. Chacune d’elles est adaptée à un usage particulier.

– La première est la nomenclature d’élaboration de la consommation et, de ce fait, la plus détaillée. Il s’agit de la nomenclature de produits, comprenant 405 postes élémentaires pour la consommation des ménages. Elle classe les produits selon une optique de processus de fabrication et matière de l’objet consommé (textile, bois, chimie,…). Elle distingue les biens des services, le marchand du non marchand.

Elle s’articule avec les regroupements plus agrégés utilisés dans les comptes nationaux : un regroupement dit « A138 » correspondant aux 138 niveaux de travail des comptes annuels et cinq regroupements utilisés pour la diffusion A5, A10, A17, A38 et A88. Cette nomenclature est à privilégier quand on se réfère à la production, pour des études de marché, ou lors de comparaisons avec des chiffres d’affaires. Elle est établie à partir de la NAF rév.2 ou de la classification des produits française (CPF).

– La deuxième est la nomenclature de fonctions. Elle correspond à un classement selon les besoins auxquels la consommation répond. Alimentation, boissons alcoolisées et tabac, articles d’habillement et chaussures, logement, chauffage et éclairage, équipement du logement, santé, transport, communications, loisirs-culture, éducation, hôtels, cafés et restaurants, autres biens et services constituent les douze grandes fonctions. La fonction 13 représente les dépenses de consommation des institutions sans but lucratif au service des ménages (ISBLSM), la 14ème regroupe les dépenses de consommation individualisable des administrations publiques (APU) et la 15ème la correction territoriale (ou solde territorial).

Cette nomenclature regroupe, au prix de quelques conventions, les biens et services complémentaires, c’est-à-dire simultanément nécessaires à la satisfaction d’un même besoin, ou substituables, c’est-à-dire alternatifs pour satisfaire un même besoin. Par exemple, la fonction « transport » regroupe les achats de véhicules, leurs frais d’entretien et de réparation, la consommation de carburants, les dépenses de transports ferroviaires, routiers et enfin les transports aériens.

Une telle présentation se prête à l’étude du comportement des ménages. Pour cette raison, elle est utilisée dans les modèles de consommation, et dans les calculs d’élasticité de la consommation par rapport au revenu aussi bien qu’aux prix. Le plus souvent, les projections sont faites selon cette nomenclature. Cette présentation est retenue en particulier pour l’analyse de la consommation sur le long ou moyen terme. De plus, la nomenclature de fonctions présente l’avantage d’être harmonisée avec la nomenclature internationale COICOP. . C’est pourquoi elle convient tout à fait aux comparaisons entre pays. Elle est ainsi utilisée dans les publications de l’Organisation des Nations Unies (ONU), de l’Organisation de coopération et de développement économique (OCDE) et d’Eurostat, l’Office statistique des communautés européennes.

– La troisième nomenclature se fonde sur le critère de durabilité, et oppose les biens durables aux biens fongibles. Elle distingue les biens des services. Elle classe les biens en trois groupes : biens durables (véhicules, meubles, équipement ménager ou de loisir), biens semi-durables (textile, habillement) et biens non durables (alimentation, énergie). Cette nomenclature est très utile pour l’analyse conjoncturelle.

On présente ici les approches sommaires par fonction et durabilité, puis de manière plus détaillée par produit et par fonction dans les chapitres suivants.

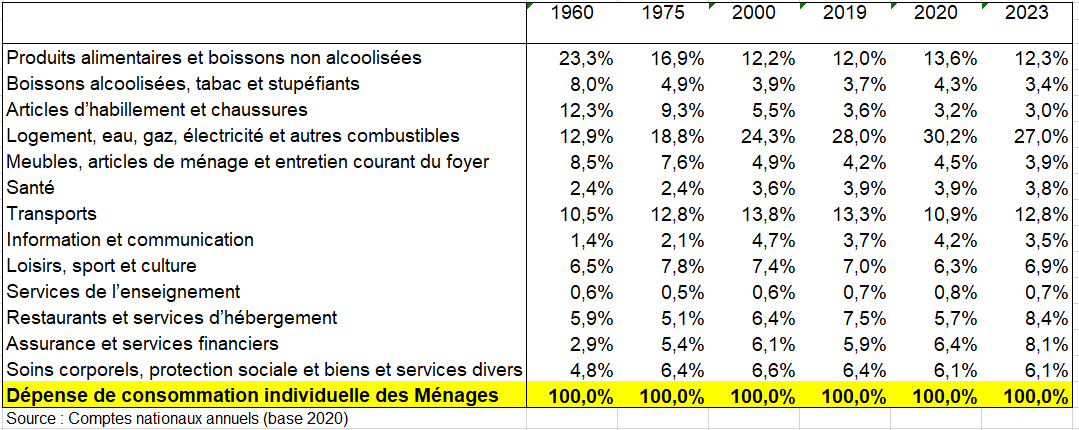

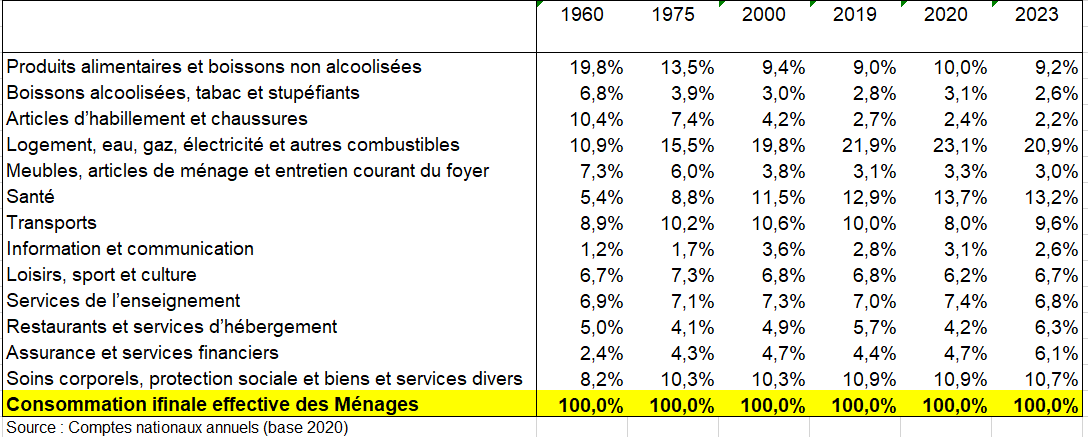

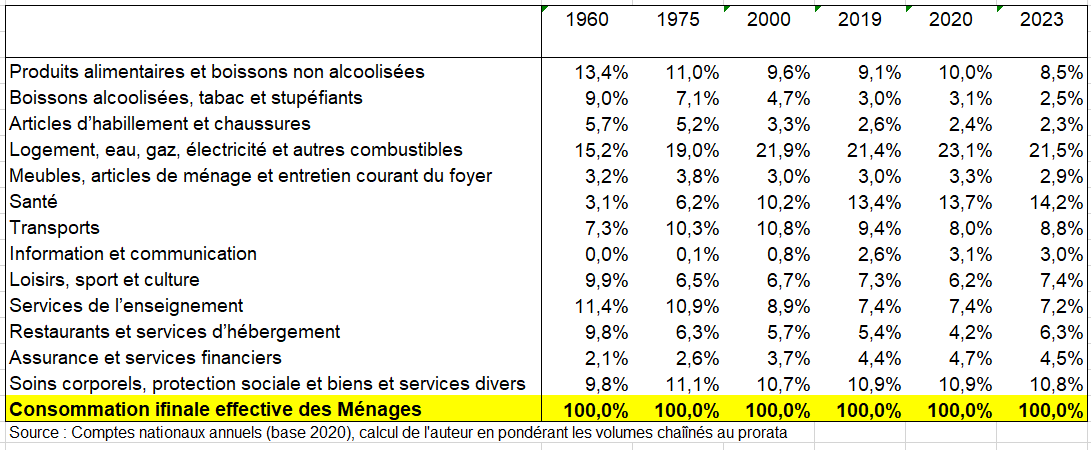

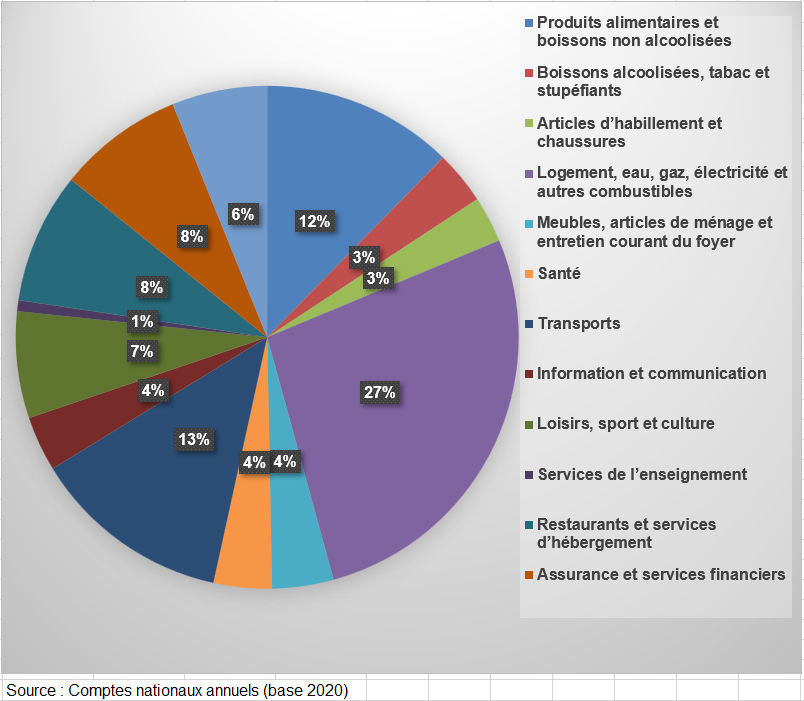

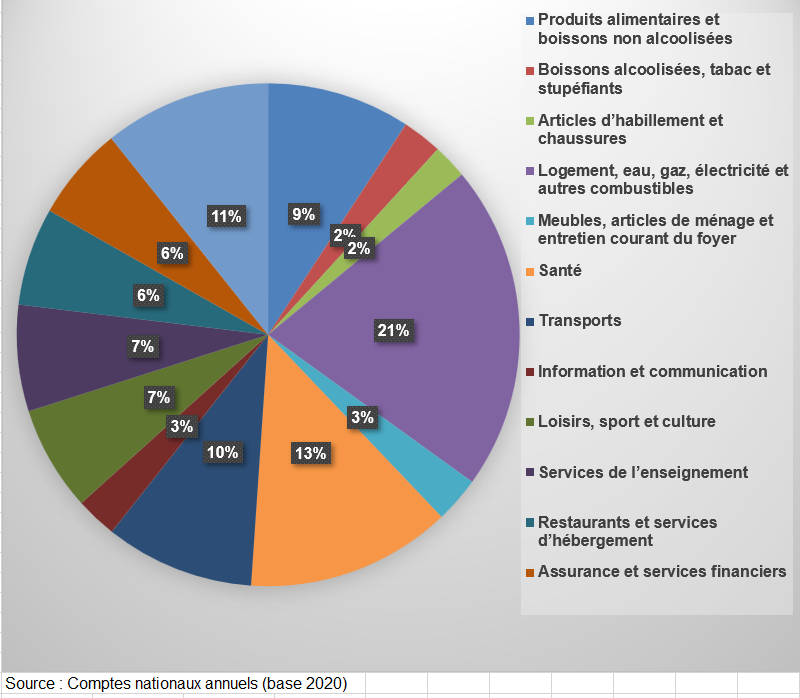

1/ Les parts relatives des différentes fonction en France dans la consommation finale des ménages

Les tableaux et graphiques suivants reprennent les principaux résultats de la consommation en terme de part relative par fonction. Voici les grandes tendances. Il y a quatre fonctions dominantes si on se réfère à la consommation effective des ménages : l’alimentation, le logement, les transports et la santé.