Comptes économie numérique et intelligence artificielle

Avec l’économie numérique, il y a la possibilité supplémentaire d’avoir des relations, d’entrer en contact avec quelqu’un, de communiquer autrement, d’avoir des informations sur tout à tout moment… . Le progrès des sciences ne vient-il pas des informations échangées ? Si le numérique permet de faciliter ces échanges, alors c’est bien une révolution technologique. C’est aussi une révolution des « comportements ». De plus en plus de personnes, y compris les enfants, ont un smartphone. Le numérique va-t-il faire disparaître la lecture de livres ? Est-ce une (quatrième) révolution industrielle, sachant qu’il s’appuie à la fois sur des biens (matériels informatiques) et sur des services (télécommunications, logiciels,…) ?

Les mesures prises pour endiguer la pandémie de COVID-19 ont modifié en profondeur la relation aux technologies numériques des pays. Jamais auparavant la dépendance mondiale à l’égard des technologies (numériques) n’avait à ce point concerné tous les aspects de la société de l’éducation jusqu’à la santé. L’intelligence artificielle (IA) désigne les systèmes qui utilisent des technologies telles que l’exploration de texte, la vision par ordinateur, la reconnaissance vocale, la génération de langage naturel, l’apprentissage automatique, l’apprentissage profond pour collecter et/ou utiliser des données afin de prédire, recommander ou décider, avec différents niveaux d’autonomie, la meilleure action à entreprendre pour atteindre des objectifs spécifiques. Les systèmes d’IA peuvent être purement logiciels ou intégrés dans des appareils.

Le tableau entrées-sorties numérique correspond à une adaptation des tableaux économiques classiques pour mesurer l’économie numérique (production, consommation et échanges liés au numérique). Les activités numériques peuvent exister dans tous les secteurs, et pas seulement dans les branches technologiques. Ces tableaux :

- identifient les secteurs numériques (plateformes, logiciels, télécommunications, etc.),

- distinguent les transactions commandées numériquement ou livrées numériquement,

- permettent d’estimer la part du numérique dans la production et la consommation,

- identifient les secteurs les plus digitalisés (services, industrie, commerce…),

- montrent qui achète et qui vend des produits numériques,

- aident à voir le rôle du digital dans les chaînes de valeur mondiales comme par exemple une application développée dans un pays, utilisée dans un autre, hébergée ailleurs,

- servent à observer l’évolution dans le temps (digitalisation croissante) et la comparaison entre pays,

With digital technology, there is the additional possibility of having relationships, of getting in touch with someone, of communicating in a different way, of having information on everything at all times… . Doesn’t the progress of science come from the information exchanged? If digital technology makes it possible to facilitate these exchanges, then it is indeed a technological revolution. It is also a revolution in « behaviour ». More and more people, including children, have a smartphone. Will digital technology make book reading disappear? Is it a (fourth) industrial revolution, given that it is based on both goods (computer hardware) and services (telecommunications, software, etc.)?

The measures taken to contain the COVID-19 pandemic have profoundly altered countries’ relationship with digital technologies. Never before has global dependence on (digital) technologies so profoundly affected all aspects of society, from education to healthcare. Artificial intelligence (AI) refers to systems that use technologies such as text mining, computer vision, speech recognition, natural language generation, machine learning, and deep learning to collect and/or use data to predict, recommend, or decide, with varying degrees of autonomy, the best course of action to achieve specific goals. AI systems can be purely software-based or embedded in devices.

The digital input-output table is an adaptation of traditional economic tables for measuring the digital economy (digital production, consumption, and exchange). Digital activities can exist in all sectors, not just in technology industries. These tables:

- identify digital sectors (platforms, software, telecommunications, etc.),

- distinguish between digitally ordered and digitally delivered transactions,

- allow for estimating the share of digital in production and consumption,

- identify the most digitized sectors (services, industry, commerce, etc…),

- show who buys and sells digital products,

- help to visualize the role of digital in global value chains, such as an application developed in one country, used in another, and hosted elsewhere,

- allow for observing changes over time (increasing digitization) and comparisons between countries.

« Mais maintenant, le monde est numérisé et interconnecté», Russell Banks, Lointain souvenir de la peau.

« Les nouvelles technologies offrent de nouvelles voies pour l’expression de cette démocratie.Toutefois, deux menaces guettent : d’une part, l’inégalité des citoyens face au numérique, ce que l’on appelle la fracture numérique; et, d’autre part, le risque lié à l’utilisation de données publiques, ce que l’on appelle l’open data. » Davide Lacombled,

Sommaire

I – DE LA DÉFINITION DÉLICATE DU DOMAINE AUX TES NUMÉRIQUES DE L’OCDE

II – LES TES NUMÉRIQUES MONDIAUX

III – L’INTELLIGENCE ARTIFICIELLE

IV – LE SECTEUR DES TIC DANS LE MONDE ET DANS L’UE

V – COMPARAISONS INTERNATIONALES DE L’USAGE DU NUMÉRIQUE

VI – LE PARTAGE VOLUME-PRIX ET LES ÉVOLUTIONS DES PRIX

VII – LES SERVICES QUASI-GRATUITS DU NUMÉRIQUE ET LE PIB EN VALEUR

VIII – LE PIB EN VOLUME EST-IL MAL ESTIMÉ DU FAIT DU NUMÉRIQUE ?

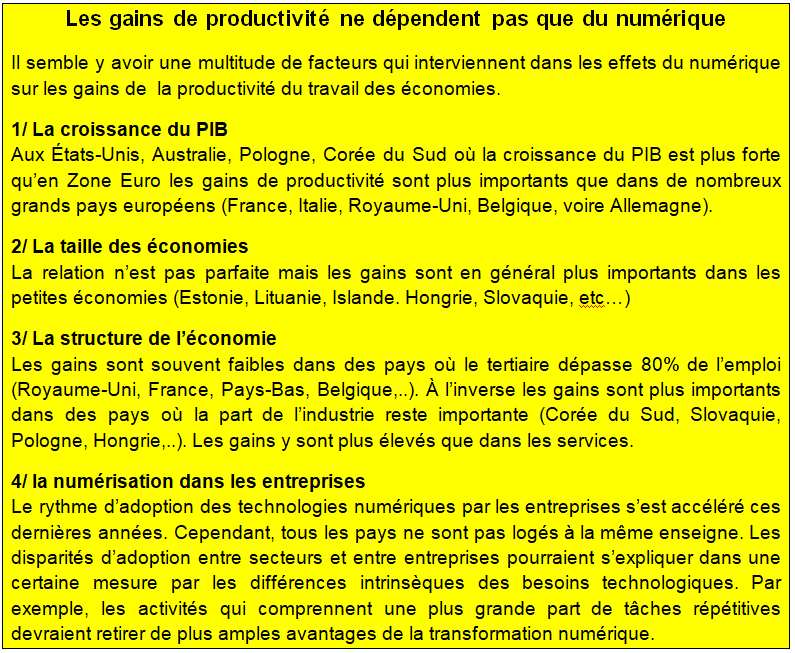

IX – ÉCONOMIE NUMÉRIQUE ET PRODUCTIVITÉ DU TRAVAIL

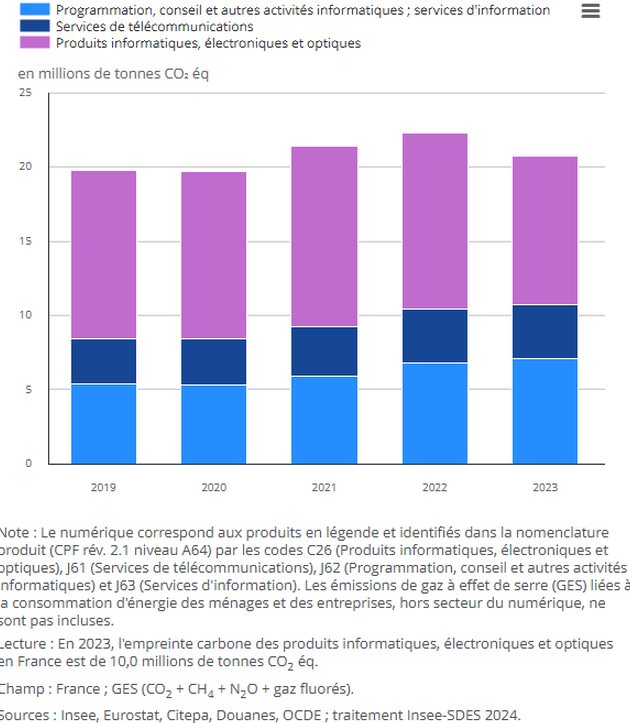

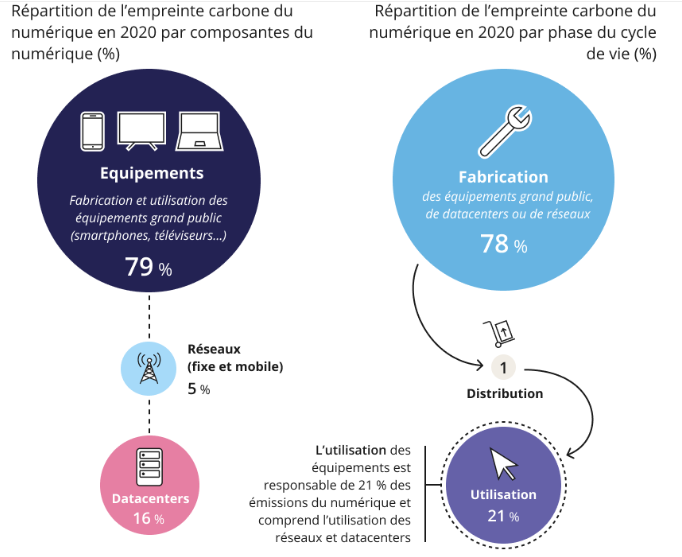

X – ÉCONOMIE NUMÉRIQUE ET ENVIRONNEMENT

Introduction

° C’est à partir du milieu des années 1990 que la Silicon Valley devient le point de référence obligé de la nouvelle économie. L’extraordinaire rapidité de la croissance des chiffres d’affaires des entreprises contribuant aux technologies de l’information et la communication (TIC) constitue un premier indice indiquant l’avènement d’une nouvelle époque en matière d’organisation industrielle et pour certains du nouveau stade du capitalisme.

° Il y aurait deux révolutions numériques concomitantes. L’une concerne la production des entreprises (à la fois celles qui produisent du numérique et celles qui utilisent le numérique); l’autre la consommation des ménages. La diffusion des ordinateurs de bureau et d’Internet dans les années 1990, la diffusion des ordinateurs portables et de l’Internet mobile dans les années 2000 et des Smartphones dans les années 2010 ont profondément renouvelé les manières de produire, de consommer et de vendre, mais aussi les façons d’apprendre, de communiquer et de se divertir.

° L’Insee éclaire ces transformations de l’économie et de la société par le numérique [1] (les nombres entre crochets renvoient à la bibliographie en bas de page). L’Économie numérique y est appréhendée à travers les nouvelles pratiques liées au développement des technologies, contenus et supports de l’information.

1 – Comptes de l’économie numérique et questions importantes

° On cherche d’abord à présenter les comptes satellites de l’économie numérique par pays selon la méthode définie progressivement par l’OCDE sous forme de TES numériques (voir page Tableau ressources emplois). Mais la mobilisation des données est complexe. Car le numérique ne se limite pas aux activités digitales (industrie et services). qu’on dénomme aussi les TIC (technologies de l’information et de la communication); Il désigne de manière plus large l’ensemble des nouvelles technologies qui ont profondément changé le quotidien des agents économiques. Ce sont toutes les technologies qui font transiter l’information grâce à des appareils, applications, etc. permettant la communication.

° Un compte satellite numérique doit ainsi prendre en compte tout le numérique utilisé par des entreprises non numériques. Il faut définir le domaine, l’emploi y compris en terme de métiers, et chiffrer l’activité des entreprises qui produisent des TIC, de celles qui dépendent des intrants numériques, et enfin de celles qui améliorent leur productivité par l’utilisation d’intrants numériques.

° Ce compte satellite souligne aussi le fait que toutes les transactions du cadre de l’économie numérique ne se trouvent pas actuellement dans les limites de la production du cadre central du SCN, Trois dimensions sont introduites dans les le compte satellite de l’OCDE pour mesurer l’économie numérique dans le cadre de TES numériques :

- les nouvelles branches d’activité numériques (le « qui »).

- les biens et services produits (le « quoi »),

- la nature de la transactionnumérique oun non numérique (le « comment »),

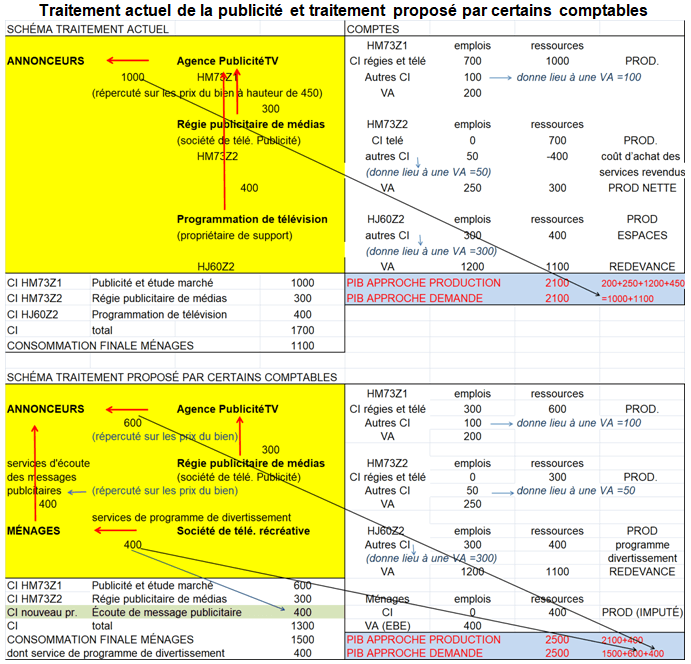

° À côté de ce chiffrage, on s’intéresse aux différents aspects que le numérique a posés à la comptabilité nationale : partage volume-prix, intégration et mesure des services gratuits, croissance du PIB sous-évaluée, mondialisation (voir page PIB irlandais), etc… .

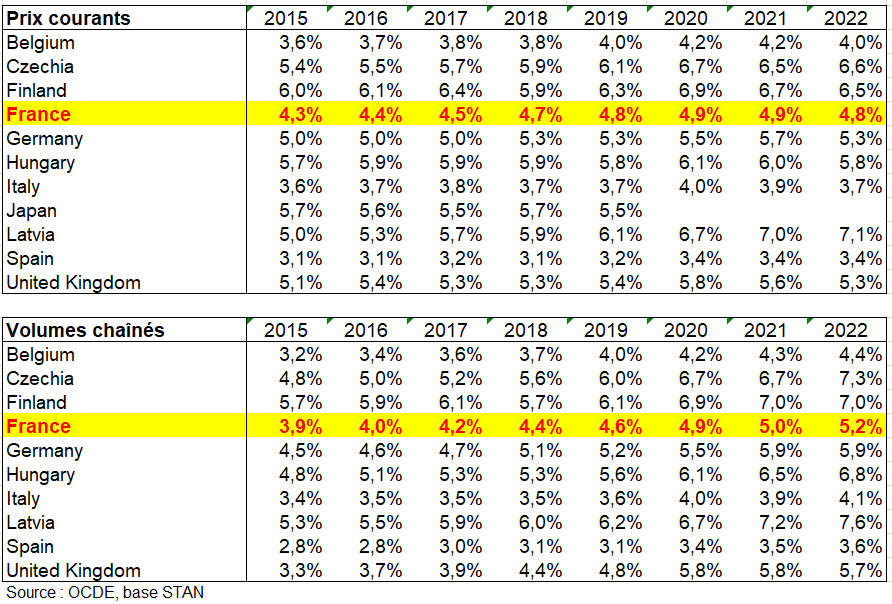

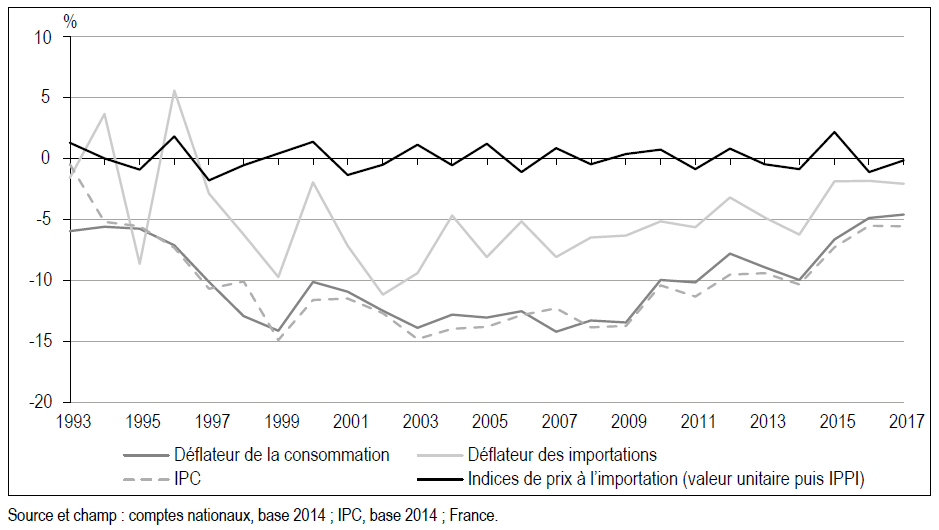

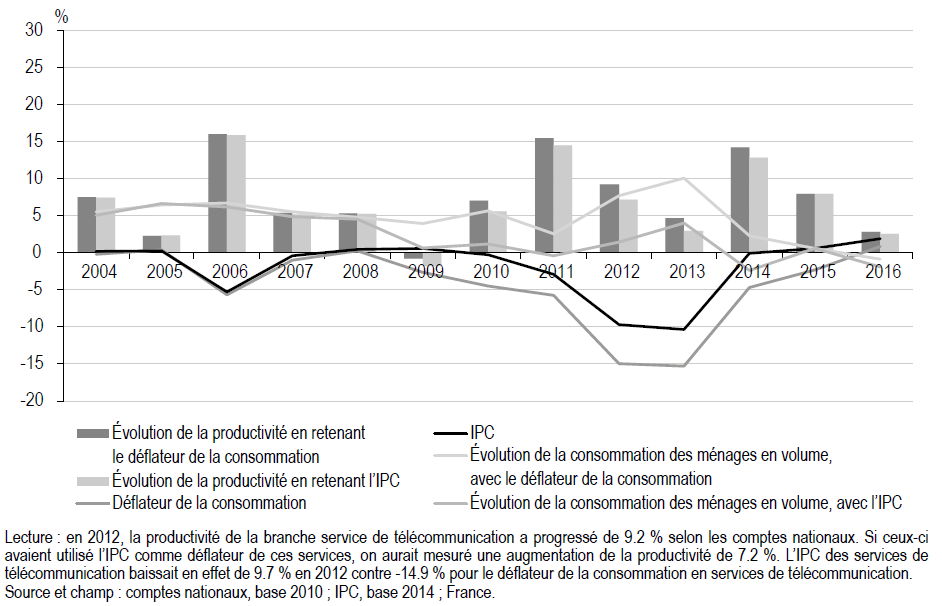

° Le partage volume-prix est crucial en comptabilité nationale. Tout d’abord on s’intéresse à celui des produits du numérique, non à celui des branches d’activité qui utilisent ces produits pour en fabriquer d’autres alors que ce cas n’est pas anodin avec la création de produits nouveaux. On conclut que la croissance de la production en volume du numérique (et leurs gains de productivité) n’est pas minorée en France : les prix des logiciels ne progressent pas plus vite en France que dans les autres pays ou ne baissent pas moins (matériel informatique, télécommunications,..). Si il y a une croissance minorée des activités numériques, ce souci est mondial et non spécifique à la France.

° Mais deux autres questions restent posées.

- D’une part les gains de productivité sont ils minorés dans les entreprises qui utilisent le numérique et dans l’économie en général. Autrement dit l’évolution du PIB en volume est-elle minorée? Cette question n’est pas nouvelle : Robert Solow se l’était déjà posée en 1987 dans son fameux paradoxe «vous pouvez voir l’ère informatique partout, sauf dans les statistiques de la productivité».

- D’autre part des services quasi-gratuits qui apparaissent avec le numérique (Wikipédia, Airbnb, covoiturage, etc…) sont ils bien comptabilisés dans le PIB ? Le PIB en valeur, et sa croissance du fait du dynamisme des TIC, sont-il-sous-évalués ? Faut-il rappeler que la comptabilité nationale, et notamment le PIB, mesure d’abord ce qui est vendu sur le marché ; ce que certains économistes critiquent d’ailleurs depuis longtemps, voulant par exemple y introduire la production domestique des ménages non rémunérée et pourquoi pas ces services numériques quasi-gratuits.

2 – Les entreprises et l’économie numérique

a) Les entreprises productrices du numérique

° Elles sont quasiment toutes américaines ou chinoises. Utilisé dans les années 2000, l’acronyme GAFAM vient des initiales des entreprises Google, Apple, Facebook, Amazon, Microsoft. Ces entreprises se sont imposées comme des acteurs économiques et politiques majeurs regroupant les plus grandes capitalisations boursières mondiales (voir graphe). Apparu en 2015, l’acronyme NATU désigne les des entreprises encore américaines emblématiques de la disruption numérique plus récente : Netflix et son service de streaming, Airbnb champion du séjour chez l’habitant, Tesla et sa voiture électrique, Uber avec son application de mise en relation d’utilisateurs et de conducteurs.

° La Chine, animée par l’objectif d’une indépendance renforcée, a vu naître l’équivalent des GAFAM (BATX chinoises) pour porter le déploiement de sa stratégie numérique. Malgré leur concentration sur le marché chinois, toutes les entreprises ont commencé leur expansion en Europe. Est-ce que les BATX peuvent inquiéter les GAFAM ? Il semblerait que les BATX aient la capacité de challenger la dominance des GAFAM sur le marché mondial à l’image de l’IA notamment et aussi à l’image de Xiaomi sur le marché des smartphones.

b) Les entreprises utilisatrices du numérique

° Intelligence artificielle, impression 3D, réalité virtuelle… ces innovations technologiques, intégrées aux processus de production des entreprises, bouleversent les chaînes de valeur, si bien que certains parlent déjà de quatrième révolution industrielle. Celle-ci fait référence aux processus permettant d’accroître la compétitivité des entreprises en intégrant des appareils connectés au sein de l’industrie et des services. En s’appuyant sur l’Internet des Objets, les entreprises auraient l’opportunité de produire davantage tout en réduisant le risque d’erreur.

° Cette révolution se caractériserait par une croissance exponentielle, portée par l’émergence de technologies novatrices telles que la robotique ou encore le stockage de l’énergie ou la capacité à traiter des volumes massifs de données. Pour certains, la quatrième révolution industrielle marque la fusion entre la frontière physique et numérique Plus précisément, c’est l’interaction entre les différentes technologies (intelligence artificielle, blockchain (données transmises sous forme de blocs liés les uns aux autres et cryptés), machines) qui se trouve au cœur même de cette révolution industrielle.

° Les entreprises ont un large spectre d’applications : elles peuvent rechercher un produit unique – c’est à dire sans concurrent sur le marché -, rechercher la maîtrise de techniques spécifiques, former les compétences particulières du personnel, ou encore rechercher la qualité du service et l’adéquation de la stratégie d’innovation à la position sur le marché. Cela ouvre autant de possibilités quant à l’usage des TIC.

° Aux États-Unis presque 75% des équipements en TIC sont utilisés par le tertiaire. En France, ce pourcentage est de 78%. En effet, les TIC sont des technologies essentielles, voire cruciales, pour les services liés à la finance, aux voyages, aux études de marché, sans compter bien sûr les activités de recherches dans la plupart des disciplines. Or la plupart des études se concentrent sur le secteur manufacturier pour lequel l’informatisation a été entreprise de longue date ; les robots ont commencé à être utilisés par l’industrie dès les années 1960-1970. À l’époque, l’efficacité des équipements dans l’industrie manufacturière avait été optimisée grâce à l’informatique de production.

3 – Les ménages et l’économie numérique

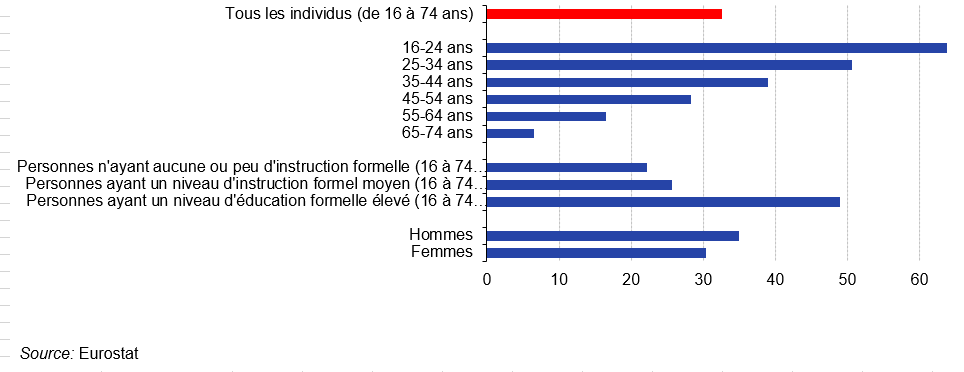

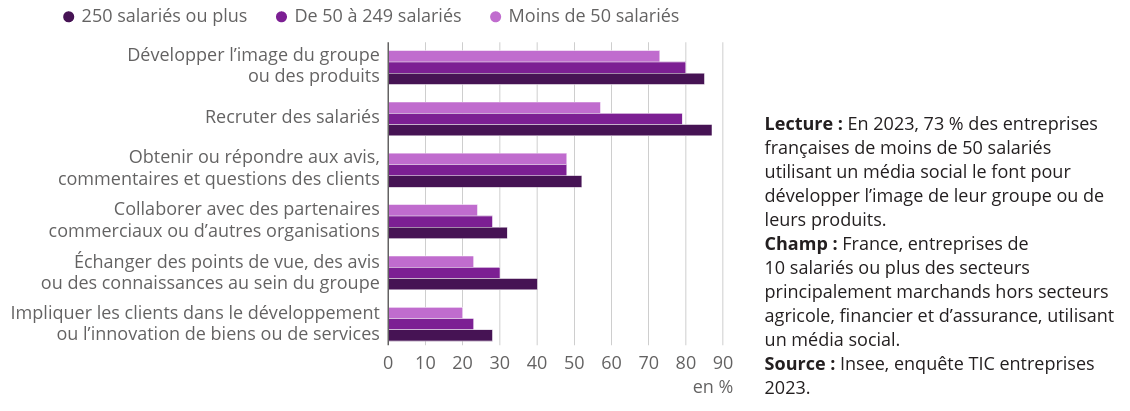

° L’économie et la société française se transforment sous l’effet du développement du numérique. En 2017, 84 % des ménages ont accès à Internet à leur domicile, soit deux fois plus qu’en 2006. À l’époque, une étude de l’Insee annonçait que « la part des produits des technologies de l’information et de la communication (TIC) dans le budget des ménages est passée de 1,3 % à 4,2 % entre 1960 et 2005 [3]. Cependant, une personne sur cinq n’a aucune capacité numérique en 2017. Les plateformes numériques et le commerce électronique se développent rapidement, mais restent minoritaires dans certains secteurs. En 2017, les ventes dématérialisées représentent 30 % du chiffre d’affaires des sociétés de 250 salariés ou plus ; cette part a doublé en dix ans.

° Ainsi, la numérisation de l’économie et de la société pose un certain nombre de questions. Des disparités apparaissent selon le profil des individus, mais aussi selon les territoires ou la taille des entreprises. Ainsi, l’accès à Internet, son usage et les capacités numériques varient fortement selon la génération, et dans une moindre mesure en fonction du diplôme ou du niveau de vie. Les outils informatiques ont des effets ambivalents sur l’emploi et les conditions de travail (disparition de certains emplois qui sont automatisés, apparition de nouveaux métiers, télétravail, etc.). Les infrastructures, les équipements et les usages, notamment l’essor du Smartphone et l’augmentation du trafic de données mobiles, ont des impacts environnementaux difficiles à quantifier, mais réels et croissants. Le numérique génère également une masse considérable de données, qui intéressent notamment les entreprises à des fins publicitaires, posant la question de la protection des données. Par ailleurs, les cyberattaques risquent d’être de plus en plus fréquentes, les experts de cybersécurité seront également très demandés.

4 – L’évolution d’Internet

° Dans les deux premières décennies du XXIe siècle, l’usage d’internet s’est accru dans le monde de manière exponentielle, ce que l’on peut observer avec les chiffres suivants même si ils restent des évaluations :

- le nombre de sites web est passé de 3 millions en 1999 à plus de 1,9 milliard en 2021 ;

- le nombre d’internautes est passé de 98 millions en 1999 à plus de 5 milliards en 2020 ;

- plus de 55 milliards de terminaux sont connectés à internet en 2021 contre seulement 50 millions en l’an 2000–y compris les ordinateurs, les smartphones, les objets connectés, les serveurs, etc..) ;

- la quantité de données accessibles par internet est passée de 800 teraoctets (1To=1000 Go) en l’an 2000 à plus de 8 000 milliards de teraoctets en 2021, soit une multiplication par 10 milliards en deux décennies :

- plus de 6 500 milliards de teraoctets de données ont été produites en 2020 dont 1 300 milliards persistant en 2021 (les autres données étant éphémères telles que celles des réseaux sociaux) ;

- plus de 20 millions de milliards de teraoctets de données transitent par internet en 2021 ;

- le chiffre d’affaires du e-commerce est passé de 285 milliards de dollars en l’an 2000 à plus de 5 200 milliards de dollars en 2021.

° Au delà on peut dire que le monde évolue dans vers une économie dans laquelle la source essentielle de valeur est la séquence du gène, le code d’une ligne de programme d’un ordinateur, ou un logo. Dans un tel monde, les biens acquièrent leur valeur non en fonction de leur masse ou de toute autre propriété physique mais d’idées sans poids.

° Les ordinateurs ont cependant besoin d’éléments tels que les terres rares pour fonctionner. Il en ressort que dans ce type d’économie, ce que chacun connaît importe plus que ce qu’il peut soulever. Est-on désormais entré dans une économie de la connaissance ? (voir page Secteur tertiaire)

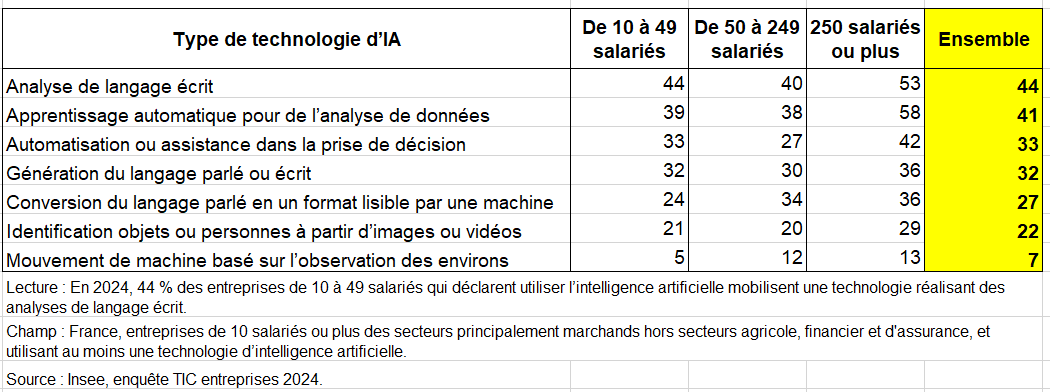

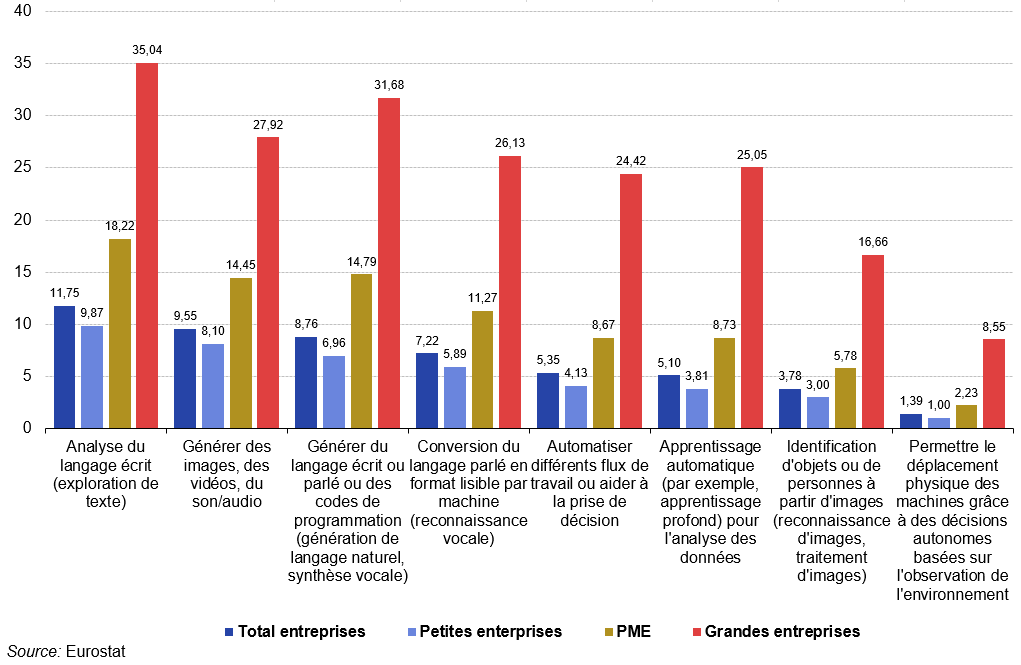

5 – L’intelligence artificielle (IA)

° Pour l’OCDE, un système d’IA est « un système basé sur une machine qui, pour des objectifs explicites ou implicites, déduit, à partir des informations qu’il reçoit, comment générer des résultats tels que des prédictions, du contenu, des recommandations ou des décisions, qui peuvent influencer les environnements physiques ou virtuels. Les différents systèmes d’IA varient dans leurs niveaux d’autonomie et d’adaptabilité après leur déploiement.

° Et l’OCDE d’ajouter que l’IA transforme tous les aspects de nos vies. Elle influe sur nos modes de travail et nos actions, et promet d’aider à affronter les défis mondiaux tels que le changement climatique et l’accès à des soins médicaux de qualité. Pour autant, l’IA ne va pas sans poser des difficultés de taille aux pouvoirs publics comme aux citoyens.

° Comme pour le marché du numérique, 90% des licornes sont américaines et chinoises (start-up avec une valorisation de 1 milliard de dollars ou plus). Dans les 10 premières entreprises on trouve 6 chinoises, 3 américaines, une indienne. Ici non plus, il n’y a aucune entreprise européenne. Quelques entreprises françaises sont toutefois dans les 50 premières.

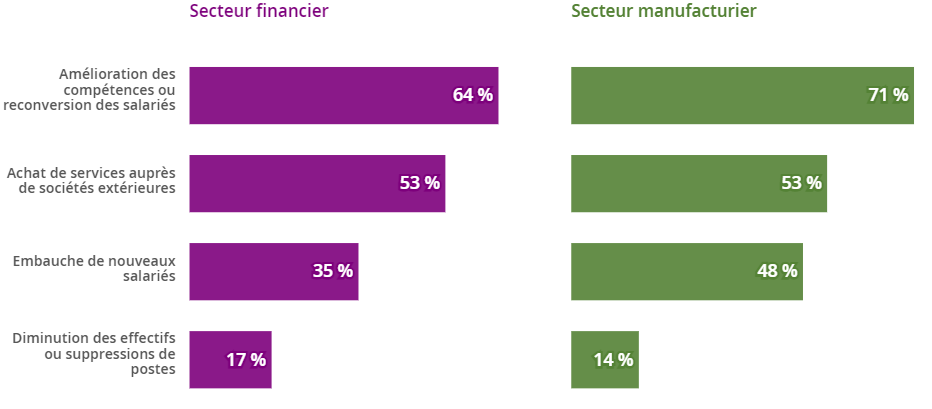

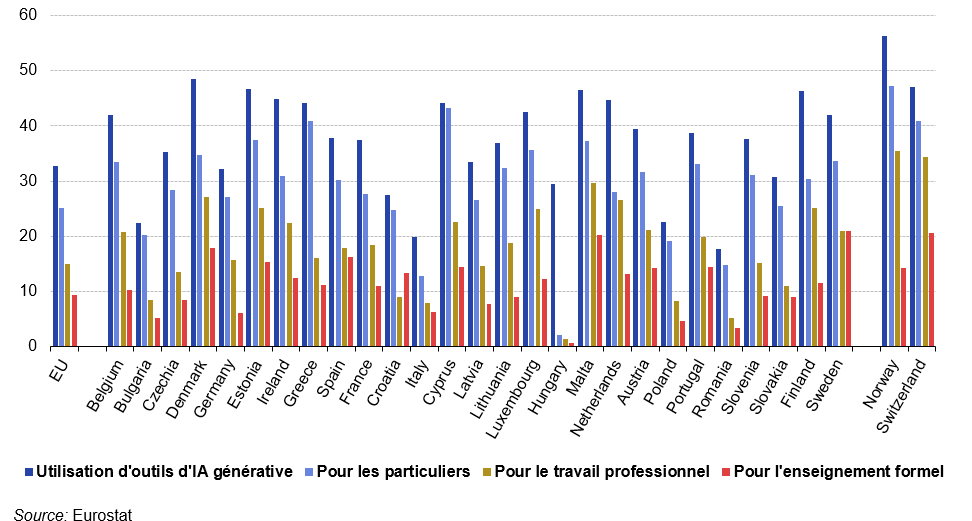

° Selon l’OCDE, » si l’adoption de l’IA dans les entreprises reste encore relativement faible, les progrès technologiques rapides, y compris de l’IA générative (comme ChatGPT), la baisse des coûts et le nombre croissant de travailleurs dotés de compétences en matière d’IA donnent à penser que les pays de l’OCDE pourraient être à l’aube d’une révolution de l’IA. Si l’on tient compte de l’ensemble des technologies d’automatisation, IA comprise, 27 % des emplois correspondent à des professions fortement exposées au risque d’automatisation. Les premières conclusions d’une nouvelle enquête de l’OCDE consacrée aux retombées de l’IA sur l’industrie manufacturière et le secteur financier mettent en lumière à la fois les opportunités et les risques associés à l’IA ». 17 % des employeurs dans le secteur financier optent pour une diminution des effectifs ou des suppressions de postes. Mais 63% des travailleurs qui utilisent l’IA dans ces 2 secteurs se disent plus épanouis sur le plan professionnel.

Mesures prises par les employeurs face à l’évolution des besoins induite par l’IA

Source : OCDE (2023), The impact of AI on the workplace: Main findings from the OECD AI surveys of employers and workers.

° S’agissant des gains de productivité, les avis sont partagés (voir page Secteur tertiaire). Comme pour le numérique durant la période 1995-2005, des gains de productivité peuvent apparaître au début de l’IA. Parmi les employés de bureau, 30 % affirment que l’IA générative n’a pas modifié leur productivité, et 6 % qu’elle l’a même détériorée, d’après une enquête mondiale menée auprès de 25 000 professionnels et publiée par Oliver Wyman Forum. Selon les employés interrogés, la détérioration de leur productivité s’explique par le fait qu’ils ne maîtrisent pas l’IA, que les directives de leur employeur allongent le temps nécessaire à l’utilisation de l’IA pour les tâches ou que l’IA ne produit pas de résultats satisfaisants, ce qui ajoute du travail à réviser et à éditer. Au total, 57 % des employés interrogés ont déclaré que leur employeur ne leur avait pas donné une formation adéquate en matière d’IA. L’étude prévoit que les gains de productivité de l’IA générative n’interviendront pas avant six à dix ans. Bref il n’y a que des avis contradictoires sur cette révolution.

I – DE LA DÉFINITION DÉLICATE DU DOMAINE AUX TES NUMÉRIQUES DE l’OCDE

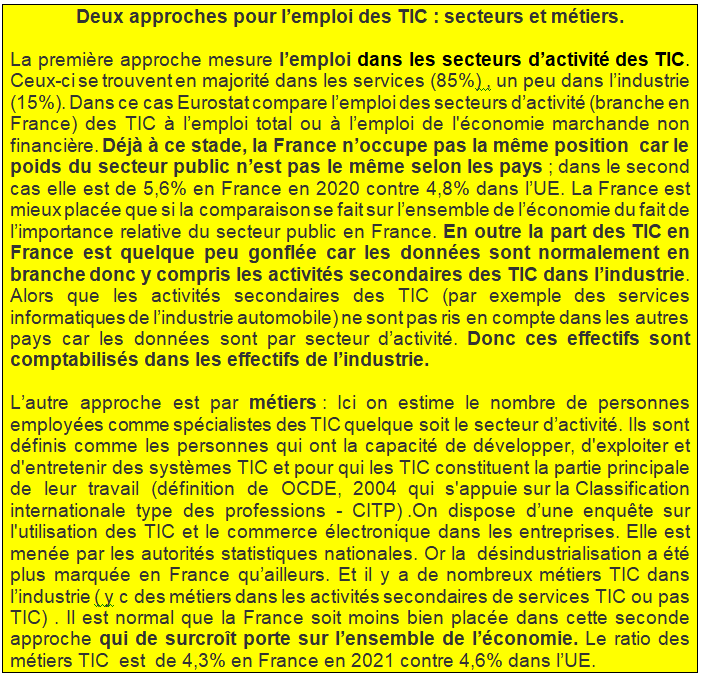

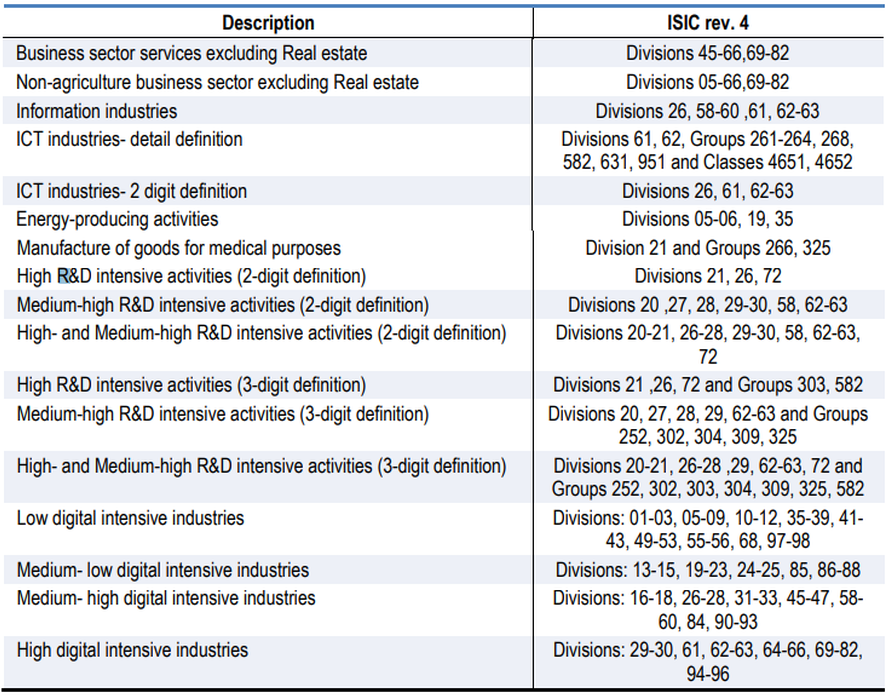

En 2007, l’OCDE a défini les secteurs des technologies de l’information et de la communication (TIC) et des contenus et supports de plus en plus produits et diffusés de manière numérique. Ces définitions font encore aujourd’hui référence, même si elles ne permettent pas d’identifier les secteurs qui ont été profondément transformés par le numérique, notamment les entreprises qui ont créé de nouveaux biens et services nativement numériques. La numérisation de l’économie fait apparaître de nouveaux produits, de nouveaux modèles économiques, de nouveaux acteurs et modifie les chaînes de valeur.

Avec une définition extensive prenant en compte le degré de numérisation des secteurs par l’intensité de leur recours aux TIC, 80 % de l’économie française serait concernée par la numérisation. Dans ce contexte, l’OCDE coordonne la mise en place d’un compte satellite de l’économie digitale et propose de définir une méthode pour construire des TES du numérique (chapitre 3). Le champ du numérique est alors plus large que celui des TIC. Mais on se rend compte que le domaine du numérique, c’est aussi celui des métiers du numérique.

1/ Une première approches par secteurs d’activité des TIC

Une question souvent soulevée lorsqu’il s’agit de mesurer la numérisation de l’économie est la suivante : comment définir concrètement l’économie numérique? La première approche considère que l‘économie numérique se limite à un ensemble d’activités économiques qui produisent des biens TIC et des services numériques spécifiques, qui facilitent la numérisation de l’économie (OCDE en 2007, Insee).

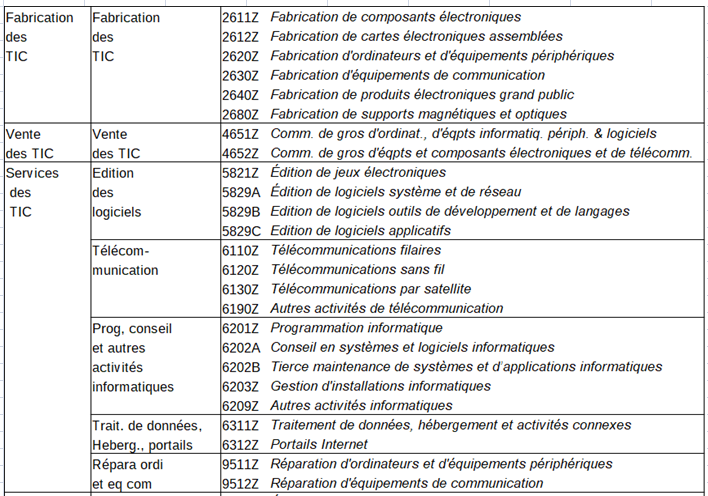

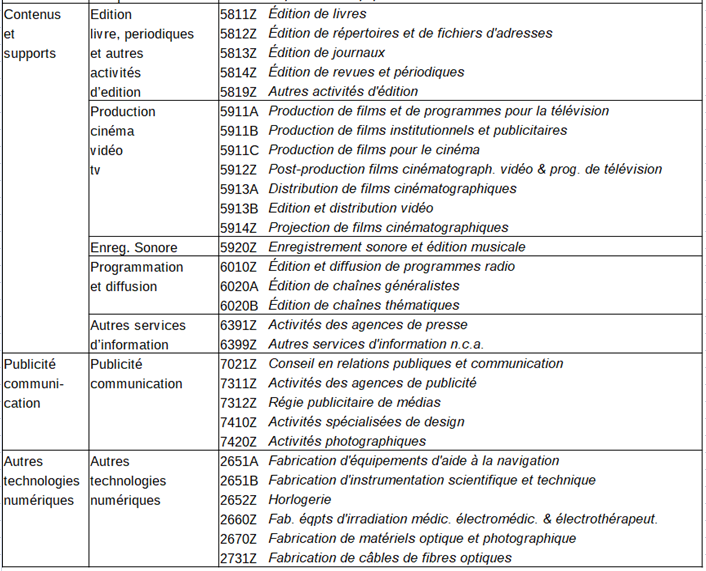

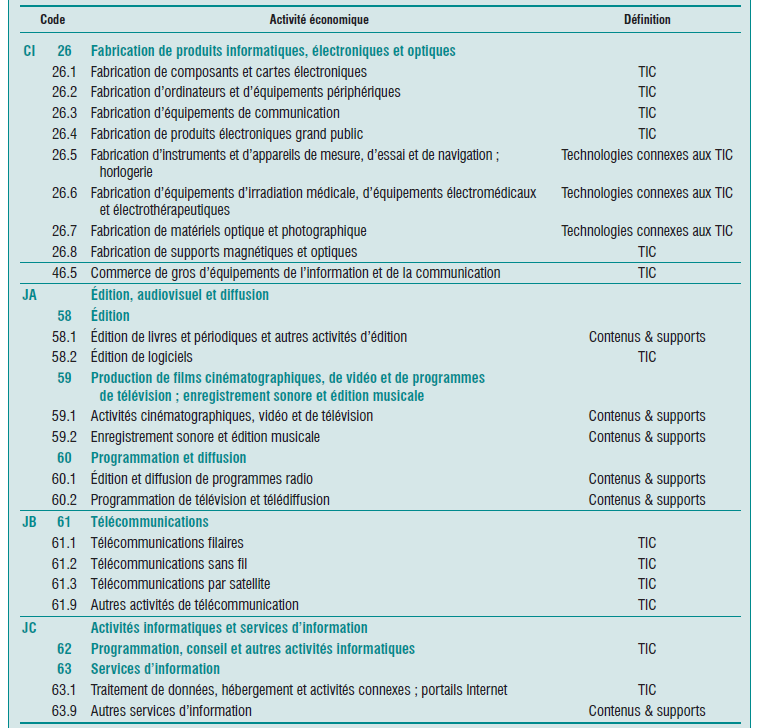

Ainsi le champ de l’économie du numérique des technologies, contenus et supports de l’information (TCSI) est déterminé à partir d’une définition élaborée par l’OCDE en 2007. Il regroupe 53 secteurs d’activités extraits de la nomenclature d’activités françaises (NAF rev. 2, 2008). Cette définition fait donc référence aux secteurs d’activité du numérique. La fabrication, la vente et les services des technologies de l’information et de la communication (TIC) se trouvent au cœur de cette économie, auxquels s’ajoutent la production liée à des technologies numériques, des câbles de fibre optique ou des équipements d’aide à la navigation par exemple, ainsi que la création et la diffusion de contenus, comme l’édition ou la presse, et la communication (tableau suivant). Les TIC forment la composante principale des TCSI en terme de valeur ajoutée et d’emplois.

Champ de l’économie numérique des technologies, contenus et supports de l’information (TCSI) : liste des codes NAF et leurs agrégations en domaines (14 postes) et segments (6 postes)

Dans une seconde vision, l’économie numérique comprend également l’activité économique subséquente rendue possible par la numérisation de l’économie. Le numérique comprendrait également l’activité économique ultérieure rendue possible par ces biens TIC et ces services numériques. Pour l’ASCEL (Association de l’économie numérique), la notion d’économie numérique est transversale. Elle « n’est pas l’apanage de quelques secteurs qui produisent ou qui sont basés sur les T.I.C., mais aussi les secteurs qui les utilisent».

Lea premier type de définition suit une approche ascendante, caractérisant la production ou les processus de production des branches et des entreprises pour décider si elles doivent être incluses dans l’économie numérique.

Le deuxième type de définition, en revanche, suit une approche descendante ou fondée sur les tendances, en identifiant d’abord les tendances clés de la transformation numérique, puis en analysant dans quelle mesure elles se reflètent dans l’économie réelle.

Du point de vue de la mesure, il était plus concevable d’obtenir une image de l’économie numérique en agrégeant certains produits ou services, comme représentant la numérisation en cours dans l’économie (et certaines branches correspondantes à la production de ces produits). Cette approche s’est traduite par la classification et la définition du secteur des TIC dans la Classification standard internationale de toutes les activités économiques, révision 4 et la liste complémentaire des produits TIC dans la classification centrale des produits. Ces classifications ont été reprises et sont maintenant largement utilisées au niveau international.

Cependant, d’un point de vue politique, ces définitions sont souvent considérées comme trop étroites. et, bien que la croissance de ces secteurs nouveaux a généralement été plus élevée que la croissance économique plus large, il est probable que le résultat des interprétations « étroites » de l’économie numérique en sous-estime la valeur et sous-estime l’impact global de la numérisation sur l’économie.

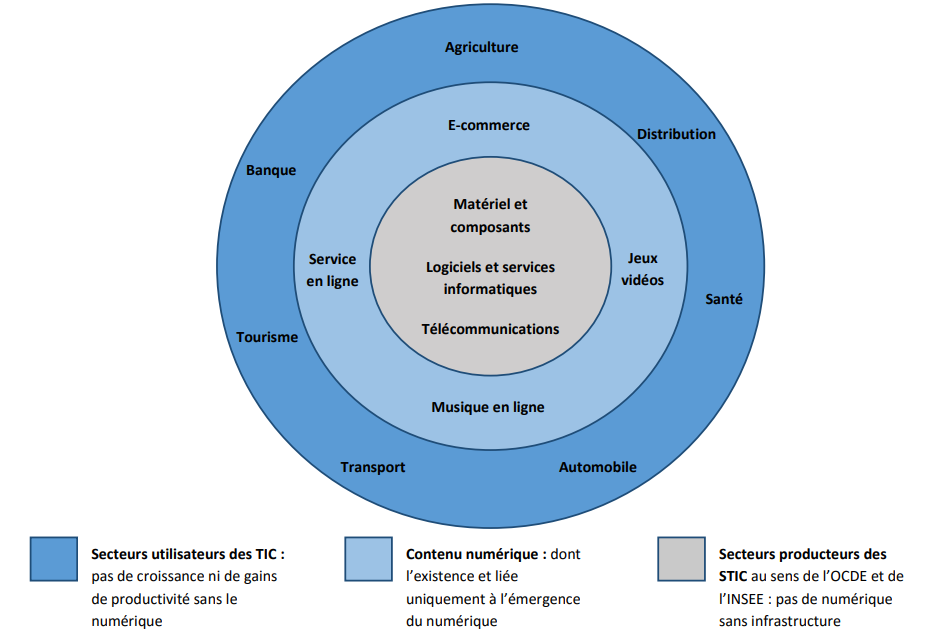

C’est pourquoi le schéma suivant avait été proposé en France en 2011 traduisant l’idée que l’économie numérique ne comprend pas que les secteurs des producteurs de biens et services des TIC.

Composition de l’économie numérique

Source : « L’impact de l’économie numérique », revue Sociétal n°71 (1e trimestre 2011).

2/ Les métiers du numérique

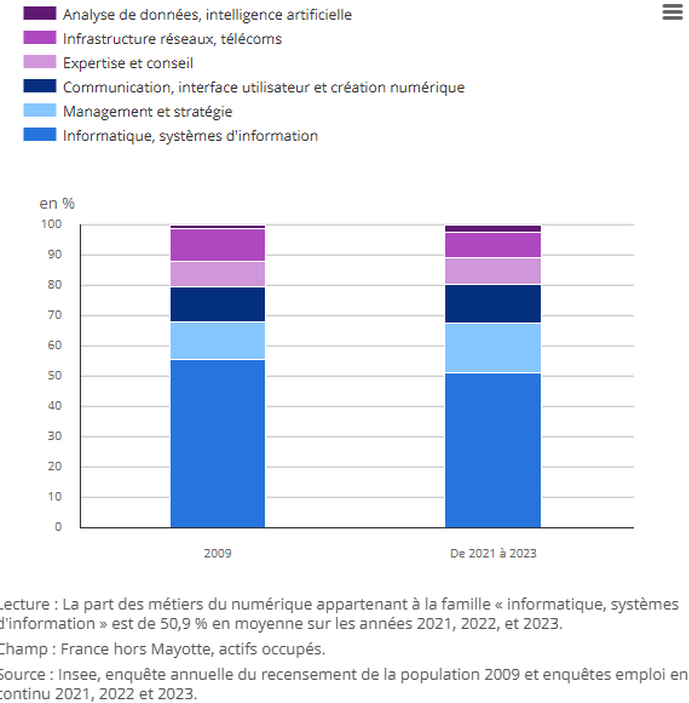

Selon l’Insee, la catégorie des « professions du numérique » vise à rendre compte de la modification de la structure des emplois liée à la diffusion des technologies numériques dans les domaines de l’informatique, la téléphonie mobile, le web, les données massives, l’intelligence artificielle, etc.

Cet agrégat regroupe les libellés de professions concernées, en six familles :

- Les métiers de l’informatique, des systèmes d’information ;

- Les métiers des infrastructures réseaux, télécommunications ;

- Les métiers de l’analyse de données et de l’intelligence artificielle ;

- Les métiers de la communication, de l’interface utilisateur et de la création numérique

- Les métiers du management et de la stratégie ;

- Les métiers de l’expertise et du conseil.

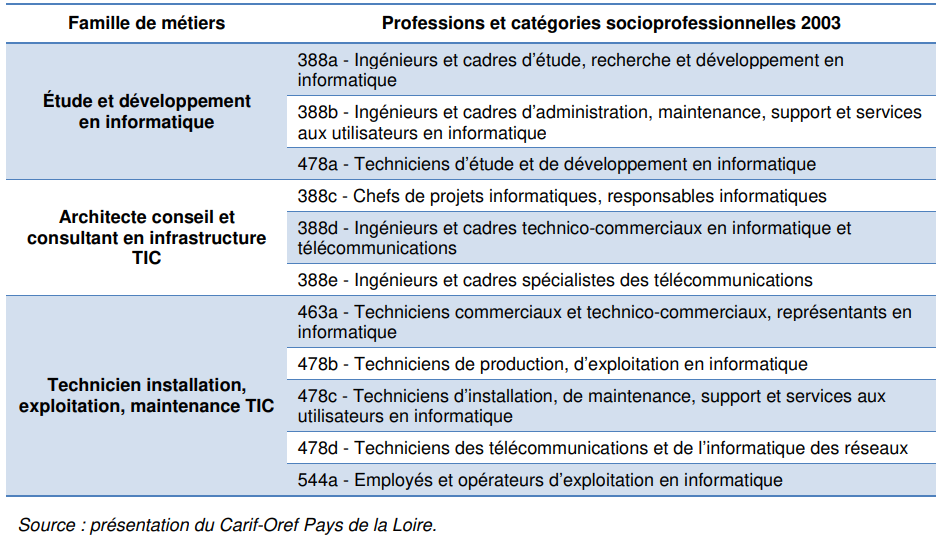

En janvier 2016, le Carif-Oref des Pays de la Loire a réalisé un travail prospectif sur les métiers du numérique dans la région. Pour ce faire, il s’est également intéressé aux secteurs d’activité liés au numérique. L’analyse permet de mettre en avant les caractéristiques des salariés (sexe, âge, diplôme) de l’économie numérique mais également par métiers ce qui permet d’envisager de définir l’économie numérique, non pas par rapport à l’activité des entreprises mais par des caractéristiques propres au salariés.

Le Carif-Oref Pays de la Loire avait ainsi défini une liste de onze métiers par référence à la nomenclature des professions et catégories socioprofessionnelles de 2003. Ces métiers ont été regroupés en trois familles : l’étude et le développement en informatique, l’architecte conseil et consultant en infrastructure TIC et enfin les techniciens installation, exploitation, maintenance en TIC. Ces trois catégories rassemblent les métiers non pas en fonction du niveau de qualification (cadre, technicien ou employé) mais en fonction du domaine de l’activité réalisée.

Les 11 métiers du numérique identifiés au sein de la nomenclature des Professions et catégories socioprofessionnelles de 2003

Cette liste de onze métiers reprend l’ensemble des professions qui compose le domaine professionnel « Informatique et télécommunications » de la nomenclature des familles professionnelles de la Dares ainsi que la profession d’« ingénieurs et cadres technico-commerciaux en informatique et télécommunications ».

.

Cette liste de professions – ou celle de la nomenclature des familles professionnelles – serait cependant trop restrictive pour prétendre délimiter l’ensemble de métiers de l’économie numérique. Son intérêt réside dans l’identification des entreprises où sont exercés ces métiers. En effet, ces onze métiers relèvent des activités informatiques et des télécommunications et peuvent donc être considérés, à ce titre, comme des métiers « du cœur » de l’économie numérique.

Pour autant, seule la moitié de ces emplois sont exercés dans une entreprise qui a comme activité principale une activité du secteur numérique. Les autres actifs qui exercent un métier du numérique travaillent dans de nombreux autres secteurs d’activité, comme le conseil pour les affaires, le secteur bancaire ou encore celui des assurances.

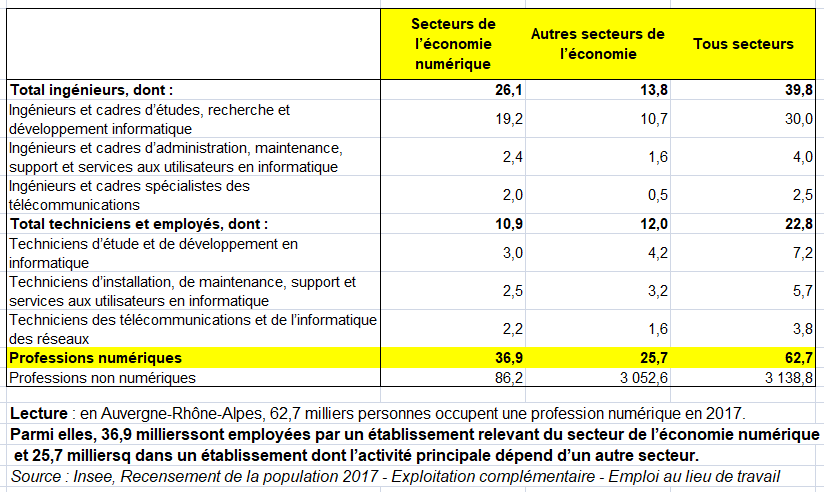

Enfin selon une étude de l’Insee de la Région Rhône-Alpes, certains établissements sont rattachés à l’économie du numérique par leur activité principale. L’édition de logiciels, la programmation informatique, mais aussi la production de films ou la publicité sont autant d’exemples d’activités relevant de cette économie. Ces établissements emploient des salariés exerçant, pour certains, des professions du numérique, pour d’autres, des métiers administratifs, commerciaux ou de fabrication, hors du champ du numérique. En 2017, 123 000 salariés sont employés dans l’un des 24 000 établissements du numérique de la région.

De même, les professions du numérique peuvent être exercées dans des établissements dont l’activité principale ne relève pas du numérique ou pratiquées en tant que travailleurs indépendants. On trouve ainsi des ingénieurs en télécommunications ou des opérateurs d’exploitation en informatique dans de nombreux secteurs de l’économie. 62 700 personnes exercent une profession du numérique dans la région en 2017 (tableau suivant)

Effectifs dans les professions du numérique en 2017, en Auvergne-Rhône-Alpes en milliers

3/ Le champ du numérique de l’Insee

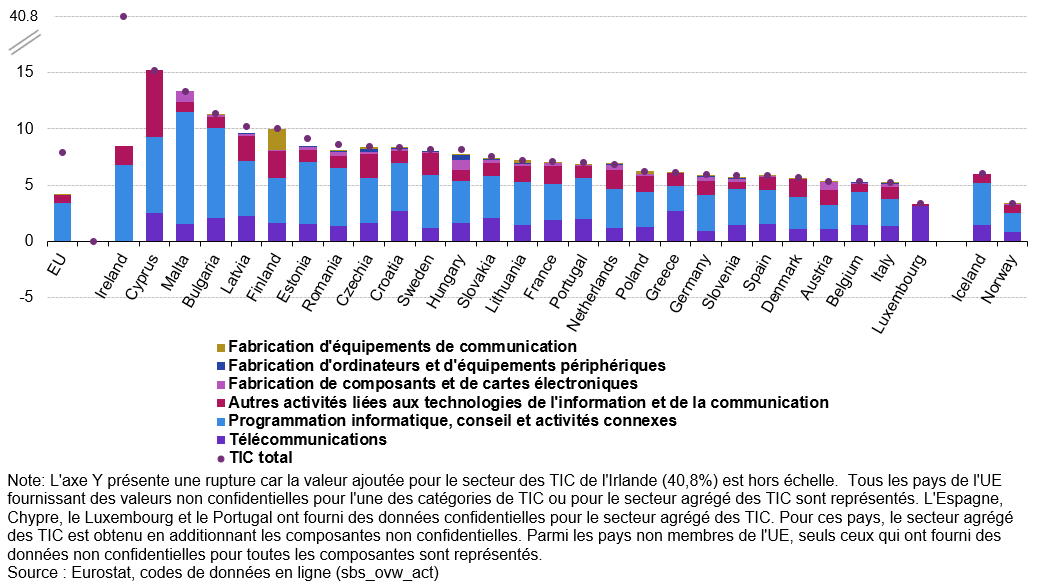

L’Insee quantifie l’économie TCSI, qui correspond au périmètre d’activités économiques et de produits communs aux différentes sources statistiques mobilisées (comptabilité nationale, estimations d’emploi, statistiques d’entreprises). Les TCSI désignent les activités économiques correspondant aux codes de la nomenclature d’activités française (NAF) et les produits associés détaillés au tableau suivant. Les TCSI ont un périmétre plus large que les TIC. En 2016, à l’échelle de l’UE, la valeur ajoutée des technologies, contenus et supports de l’information (TCSI) s’est élevée à 778,9 milliards d’euros, dont 688,7 milliards pour les services des technologies de l’information et de la communication (TIC) (télécommunications, services informatiques, services audiovisuels, etc.) et 109,8 milliards pour la fabrication de produits informatiques, électroniques et optiques. Les entreprises des secteurs des TCSI emploient à la fois des personnes exerçant des métiers « numériques » (par exemple, des développeurs, des informaticiens, etc.), mais aussi des salariés exerçant des métiers non numériques, sur des fonctions supports notamment (assistants, comptables, etc.). À l’inverse, les métiers « numériques » essaiment dans tous les secteurs de l’économie ; ainsi, un data scientiste peut travailler dans une entreprise du secteur des transports. L’approche par secteur d’activité (fondée sur la NAF) et l’approche par métier (fondée sur les professions et catégories socioprofessionnelles) se recoupent partiellement mais ne se recouvrent pas.

Le champ sectoriel de l’Insee des TCSI correspond approximativement aux « technologies de l’information et de la communication » (TIC) d’une part et aux « contenus et supports » définis par l’OCDE d’autre part. Selon l’Insee, le secteur des TIC regroupe les entreprises qui produisent des biens et services supportant le processus de numérisation de l’économie, c’est-à-dire la transformation des informations utilisées ou fournies en informations numériques (informatique, télécommunications, électronique). Faute de données disponibles à un niveau de sous-division de la NAF dans la comptabilité nationale et les estimations d’emploi, il exclut la réparation d’ordinateurs et d’équipements de communication (NAF 95.1), qui fait partie des TIC d’après l’OCDE. À l’inverse, il inclut des technologies connexes aux TIC.

Définition des technologies, contenus et supports de l’information (TCSI)

4/ La définition du numérique de l’OCDE

À l’image de ce qu’on vient de voir, la définition de l’OCDE du domaine du numérique n’a cessé d’évoluer au fil du temps [4]. Le domaine ne se limite pas aux produits caractéristiques des TIC.

Mais surtout il est apparu que le domaine du numérique ne peut être basé sur la seule définition des produits ou producteurs, comme c’est souvent le cas dans la plupart des autres comptes satellites (voir page Comptes satellites). Une focalisation sur les branches numériques exclurait les autres branches qui pourtant utilisent des produits numériques, et inversement un focus uniquement sur les produits numériques exclurait des transactions de produits non numériques facilitées par le e-commerce. Le champ du compte satellite digitale de l’OCDE en 2007, envisage notamment :

- d’imputer une valeur pour les services ‘gratuits’ (qu’ils proviennent de ménages ou d’entreprises).

- de séparer les plateformes selon qu’elles agissent sur une base résidente ou non-résidente, avec des biens et services qui sont produits de manière domestique, ou à l’étranger.

- des paiements d’intermédiation pour les plateformes, correspondant aux marges réalisées par ces plateformes (par exemple Uber ou AirBnb).

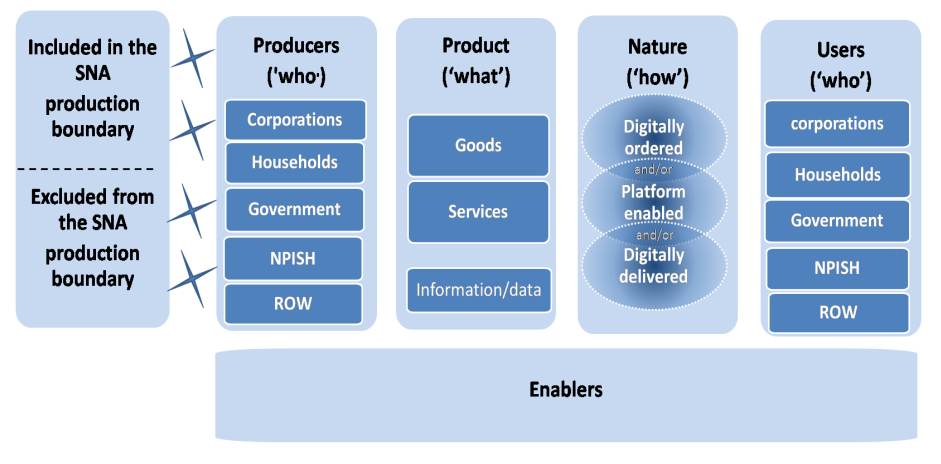

La première colonne du schéma suivant différencie ainsi ces transactions entrant en dehors de la limite de production du SCN. Chacune des dimensions peut être davantage désagrégée pour éclairer davantage les problèmes que l’on souhaite étudier,

La deuxième colonne identifie les producteurs (« who« ). Ceux-ci pourraient être ventilées de plusieurs manières (et combinées), y compris par secteur institutionnel (ce qui est indiqué ci-dessous pour souligner l’importance du secteur du reste du monde – RDM – et l’importance élevée du commerce numérique transfrontalier). Mais elle comprend également des ventilations par secteurs d’activité : produits numériques et produits non numériques et / ou les producteurs de produits numériques.

La troisième colonne, «produit», (« what« ) introduit des informations en tant que produit séparé à prendre en compte, en plus des biens et des services. Cela reflète le fait que de nombreuses transactions de données n’aboutissent pas à des transactions monétaires en tant que telles. Si il existe une transaction monétaire explicite – c’est-à-dire des achats / ventes de données -, celle-ci devrait en théorie être reprise dans les services, y compris les actifs fondés sur la connaissance qui sont également classés comme des services, tels que les bases de données où les « connaissances » sous-jacentes contenues dans les données peuvent également être capturées dans le « goodwill ». Par conséquent, dans leur classification actuelle, les informations / données d’item se rapportent principalement à des échanges de données / d’informations sans échange monétaire. Il est toutefois recommandé d’examiner s’il serait utile d’identifier également séparément l’échange de «données et informations» en cas d’opération monétaire.

La quatrième colonne (nature de la transaction) détermine les modes de livraison utilisés (« how« ) et constitue, dans une large mesure, comme décrit ci-dessus, un élément clé du cadre, car, au moins en théorie, toutes les autres dimensions couvrent: l’ensemble des acteurs et des produits dans les comptes nationaux.

La cinquième colonne catégorise les utilisateurs qui peuvent être ventilés par secteur institutionnel (y compris à nouveau le RDM), les industries, ainsi que les consommateurs de la demande finale (notamment les ménages).

Les «catalyseurs» (« enablers » dans le schéma suivant) de la numérisation peuvent être compris comme un pilier important de l’économie numérique, à savoir les canaux d’investissement et d’infrastructure qui contribuent à la transformation numérique.

Les dimensions de l’économie numérique

Source : OCDE

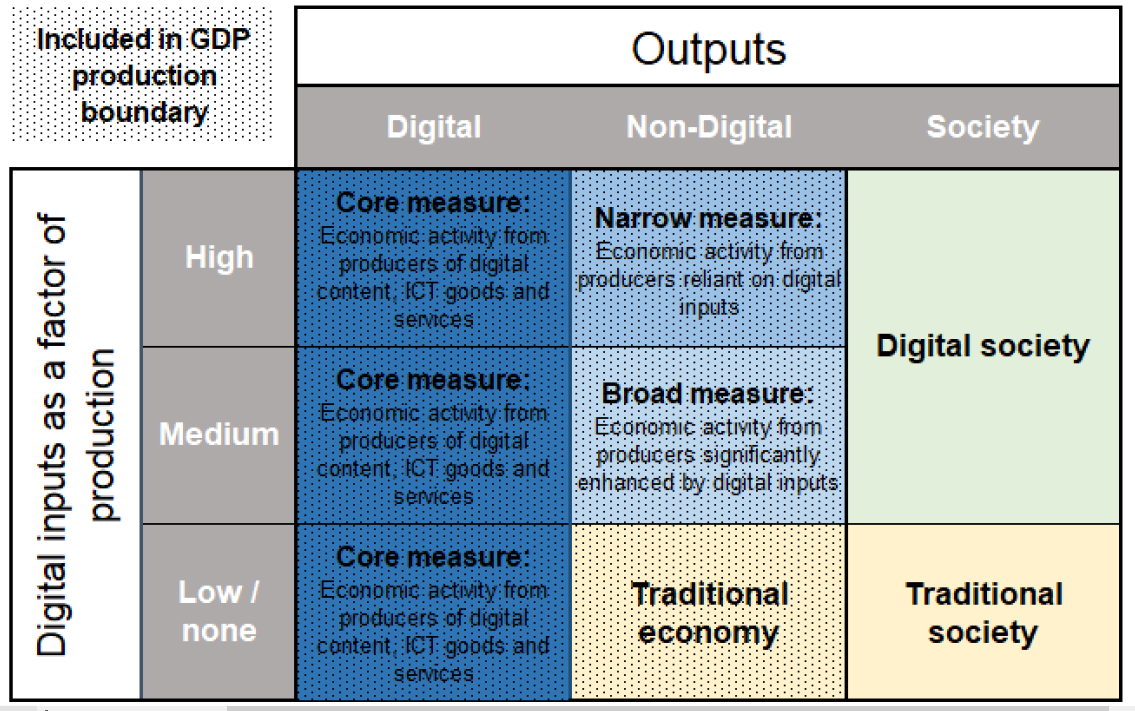

La manière dont ces niveaux s’intègrent dans l’économie au sens large est décrite dans le schéma suivant. Celle-ci place les différents niveaux de l’économie numérique dans une matrice bidimensionnelle montrant :

- en colonne, le type de production (numérique, non numérique, non économique)

- en ligne, le niveau des intrants numériques utilisés dans le processus de production (élevé, moyen, faible/aucun).

Toute production jugée « numérique » est considérée comme faisant partie de la mesure fondamentale de l’économie numérique, quel que soit le niveau d’intrants numériques utilisés dans la production. La production numérique n’inclut pas nécessairement tous les services fournis numériquement : en effet, une grande partie de la production non numérique (éducation, jeux d’argent, services gouvernementaux) peut être fournie numériquement, mais cela n’en fait pas pour autant un service numérique ou une production numérique. La mesure fondamentale est plutôt limitée à l’activité économique générée par les producteurs qui appartiennent au secteur des TIC.

L’activité économique incluse dans les mesures « Étroite » et « Large » comprend la production qui n’est pas de nature numérique. Pour la production non numérique qui est incluse, ce qui compte c’est le niveau d’intrants numériques utilisés dans le processus de production. Une quantité élevée d’intrants numériques permet à une entreprise d’être qualifiée de « dépendante » et, par conséquent, d’être incluse dans la mesure étroite. Un niveau moyen d’intrants numériques fait que l’entreprise est considérée comme « améliorée par les intrants numériques » plutôt que d’en être dépendante. Cette délimitation est probablement difficile dans la pratique, mais une différence fondamentale peut être faite à partir de la question « cette activité économique a-t-elle été créée uniquement grâce aux apports numériques ? » Si la réponse est oui, alors l’entreprise produisant l’activité économique est probablement dépendante des apports numériques, si la réponse est non et que le modèle économique de l’entreprise et l’activité économique générée existaient auparavant, bien que sous une forme réduite ou plus inefficace, l’entreprise est probablement juste améliorée par les apports numériques.

Enfin, l’économie « traditionnelle » est représentée dans le schéma, et comprend la production qui n’est pas numérique par nature et qui est produite en utilisant une quantité nulle ou faible d’intrants numériques. Une quantité faible plutôt que nulle est incluse ici en tant que quantité d’intrants numériques utilisés par les entreprises traditionnelles : presque toutes les entreprises utilisent une certaine forme de numérisation dans leurs activités, ce qui peut inclure l’utilisation du courrier électronique, une machine électronique dans la production (par exemple, une caisse enregistreuse) ou l’Internet. Cela permet également d’établir une distinction avec la mesure générale : il ne s’agit pas d’inclure toutes les entreprises dans la mesure générale de l’économie numérique, mais uniquement celles qui ont vu leur production s’améliorer de manière significative grâce à la numérisation.

Mesures de l’économie numérique au sein de l’économie traditionnelle

source ; OECD

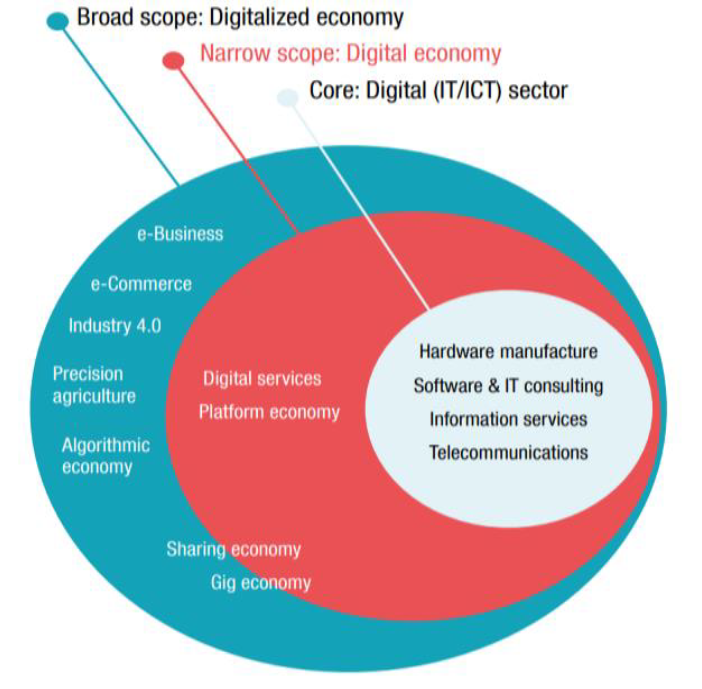

Enfin un document récent de l’OCDE propose un cadre de définition à plusieurs niveaux. Il définit l’économie numérique comme « toute activité économique fondée par l’utilisation de ses intrants numériques, y compris les technologies numériques, l’infrastructure numérique, les services numériques et les données ; elle fait référence à tous les producteurs et consommateurs, y compris les pouvoirs publics, qui utilisent ces intrants numériques dans leurs activités économiques« . Un cadre de définition à plusieurs niveaux, qui délimite plus précisément les impacts de la numérisation sur l’économie, accompagne cette définition large. Ces niveaux séparent trois ensembles (graphique suivant):

- les entreprises qui produisent des biens et services liés aux TIC,

- celles qui dépendent de ces intrants numériques,

- enfin les entreprises qui améliorent de manière significative leur productivité par l’utilisation d’intrants numériques.

En tant que telles, les définitions descendantes ne considèrent pas simplement un ensemble d’entreprises, de branches ou de secteurs, mais l’étendue de la numérisation dans tous les processus productifs et sociétaux, ainsi que les changements qui en découlent dans la demande et les réglementations du marché du travail. « l’économie numérique transcenderait le secteur des TIC et englobe la plupart des secteurs de l’économie et de la société. Pourtant, de nombreux gouvernements continuent de traiter l’économie numérique comme un secteur, en mettant exclusivement l’accent sur le développement des infrastructures TIC et la création d’une main-d’œuvre en technologies de l’information (TI) « . De même, l’OCDE décrit » l’économie numérique comme s’étendant au-delà des entreprises et des marchés car elle inclut les individus, les communautés et les sociétés « . On constate que l’économie numérique » englobe les entreprises de tous les secteurs de l’économie, qui utilisent les technologies numériques avec toujours plus d’intensité, pour bouleverser profondément la façon dont la valeur est créée« . Le caractère transversale de l’économie numérique impacte ainsi tous les secteurs d’activité; elle est à l’origine des nouveaux secteurs innovants et a rendu l’existence d’autres secteurs dépendantes de celle-ci.

Elle regroupe :

- le secteur des TIC,

- les secteurs utilisateurs,

- les secteurs à fort contenu numérique, ces derniers ne pouvant exister sans ces technologies.

L’économie numérique représentée à l’aide d’une approche « à plusieurs niveaux ».

Source: The Digital Economy Report, 2019, UNCTAD

Le secteur des TIC est défini par l’OCDE, comprend l’ensemble des sociétés qui assurent la fabrication, la vente ou les services des produits qui permettent de saisir, transmettre ou afficher des données ou des informations électroniques.

Il comprend les groupes 26.1 à 26.4, 26.8, 46.5, 58.2, 61, 62, 63.1 et 95.1 de la NAF rév. 2 :

- secteurs producteurs de TIC (fabrication d’ordinateurs et de matériel informatique, de TV, radios, téléphone, etc.) ;

- secteurs distributeurs de TIC (commerce de gros de matériel informatique, etc.) ;

- secteurs des services de TIC (télécommunications, services informatiques, services audiovisuels, etc.).

La liste des secteurs d’activité de la base STAN de l’OCDE est conçue pour fournir aux utilisateurs suffisamment de détails pour qu’ils puissent se concentrer sur les éléments suivants : les activités liées aux TIC (sur la base d’une taxonomie élaborée par l’OCDE, 2011) ; et une nouvelle taxonomie des secteurs à forte intensité numérique tout en tenant compte de la disponibilité des données dans les différents pays. Selon cette définition, établie au niveau à deux chiffres de la CITI Rév. 4, le secteur des TIC comprend trois sous-divisions : Fabrication d’ordinateurs, d’articles électroniques et optiques (D26), Télécommunications (D61), Technologies de l’information et autres services d’information (D62-63/D62T63).

En se basant sur sept métriques différentes, on peut proposer une classification des secteurs par l’intensité numérique. Divers indicateurs, tels que les investissements des entreprises dans les actifs « numériques », le (type de) capital humain et les compétences nécessaires à la production. ou la façon dont les entreprises abordent les marchés et interagissent avec les clients et les fournisseurs. sont utilisés pour classer les secteurs en « élevée », « moyenne-haute », « moyenne-faible » et « faible » intensité numérique. Bien que cette approche puisse être rudimentaire, puisque toutes les entreprises d’un secteur sont classées dans le même groupe d’intensité numérique, quel que soit leur niveau spécifique de numérisation, cette l’approche a l’avantage de pouvoir être élaborée en utilisant des agrégats par branches de la comptabilité nationale.

Autres agrégats CITI rév. 4 fournis dans la base de données STAN

Source : OCDE

II – LES TES NUMÉRIQUES MONDIAUX

Le chapitre précédent souligne les difficultés énormes de faire des TES numériques. Aussi les comptes de l’économie numériques au niveau mondial sont parfois sous forme de tableaux, parfois sous forme de résultats concernant un point particulier de l’économie numérique. Certains visent des tableaux détaillés sur les différents aspects de l’économie numérique en relation avec les TES numériques au sens du manuel de l’OCDE, tandis que d’autres ne se concentrent que sur un ou deux indicateurs (parfois dans le cadre de publications sur des sujets connexes). On ne reprend ici que les premiers types de travaux.

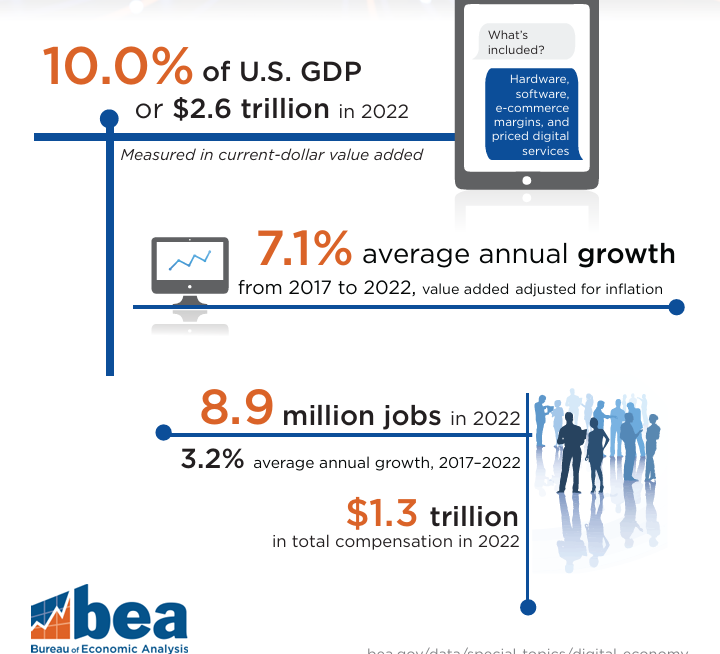

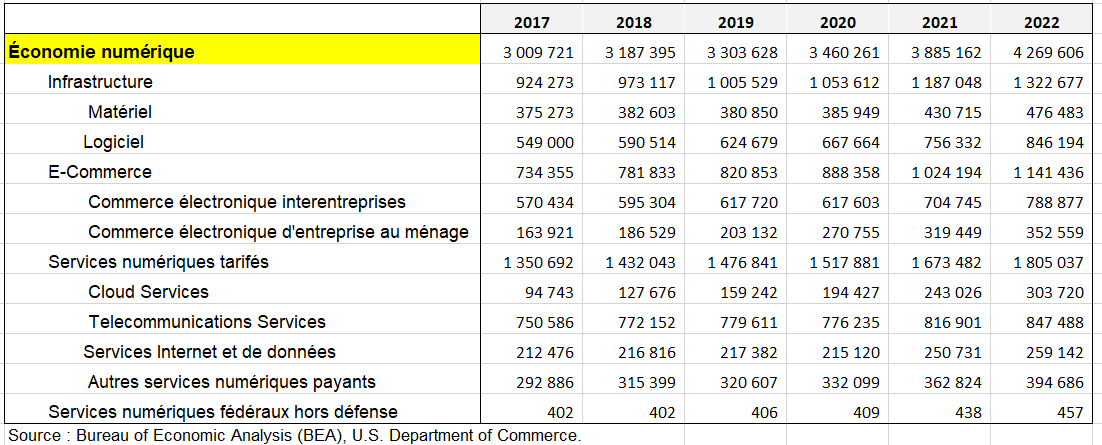

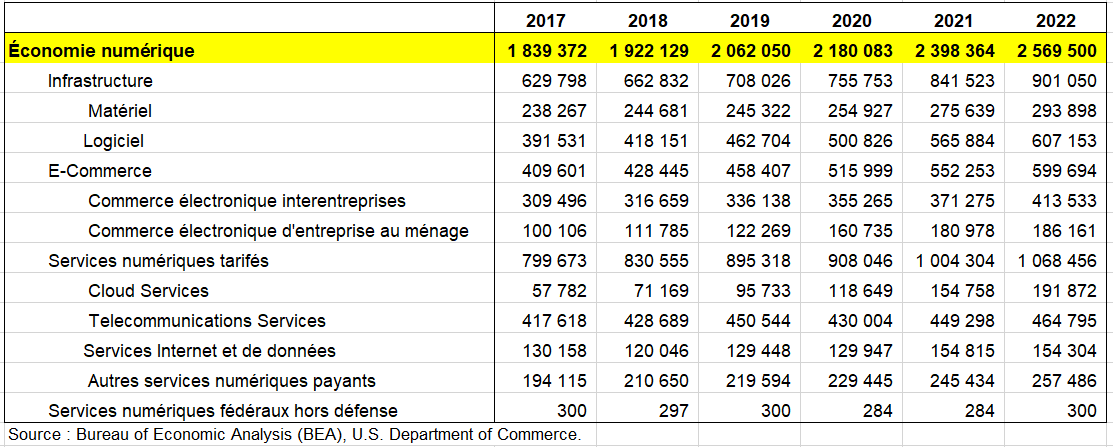

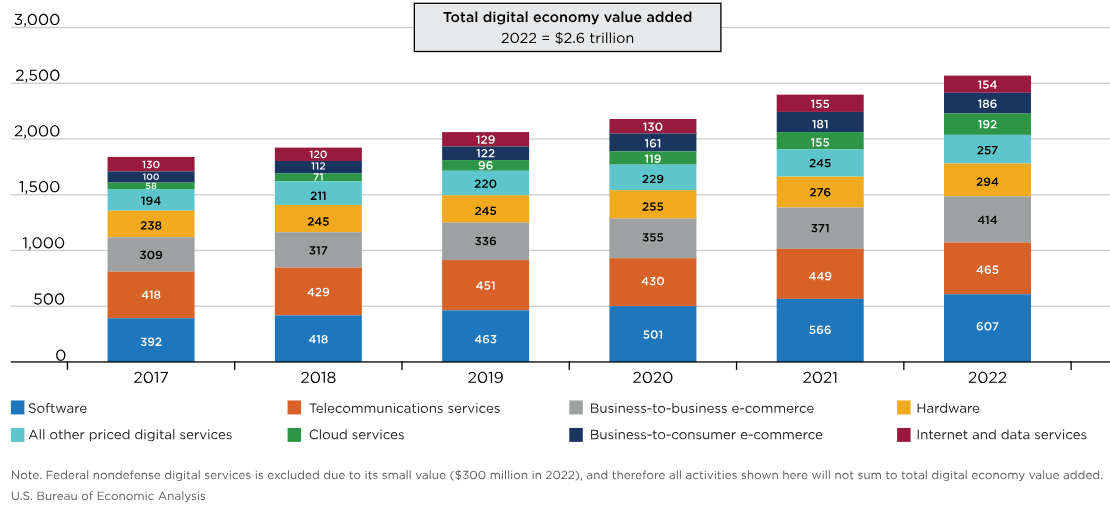

Ce sont les Pays-Bas et la Finlande voire le Canada, qui ont chiffré plus ou moins bien des TES numériques avec un compte de production et des équilibres ressources-emplois. Les États-Unis, l’Australie et l’Irlande ont développé des comptes de l’économie numérique (totale ou partielle) sans qu’ils soient sous forme de TES numériques. Mais les chiffres des Pays-Bas et de la Finlande datent de 2020 voire 2018; de même les comptes des États-Unis ne 2seront pas reconduits au-delà de 2022. La France a publié des résultats pour 2022 sur les entreprises du secteur marchand mais qui ne sont ni des TES numériques ni même des comptes et donc peu comparables aux données des autres pays sauf si on met au dénominateur la valeur ajoutée de l’ensemble de l’économie (https://www.insee.fr/fr/statistiques/8616883).

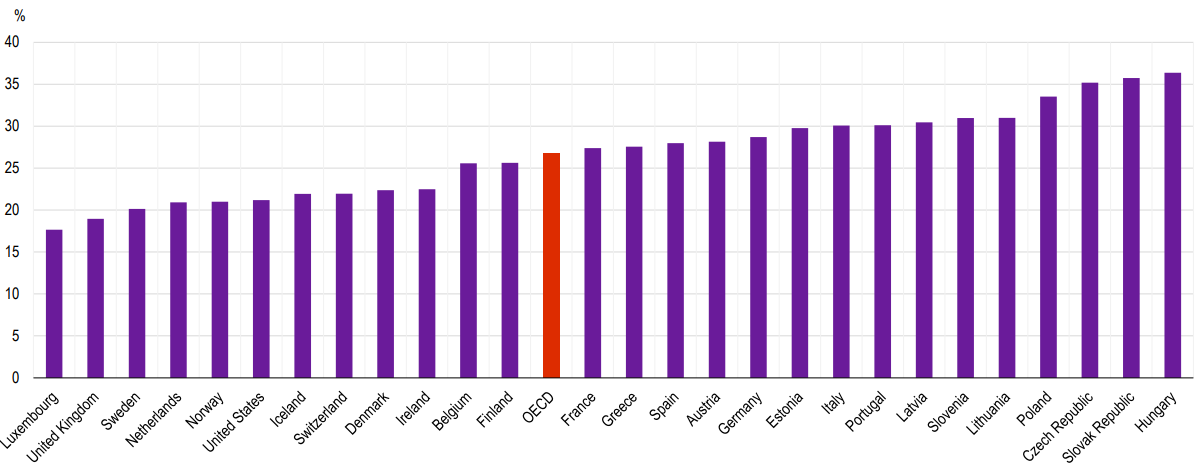

Les différences de définition entraînent de grandes différences dans les estimations de la taille de l’économie numérique. La part de l’économie numérique varie très fortement dans les pays selon qu’ils retiennent une vision étroite ou large. En pourcentage du PIB, l’Australie et les États-Unis affichaient des proportions similaires de 5,8 % et 7 % en 2015. En revanche, l’estimation fournie par la Chine a montré qu’en 2017, l’économie numérique représentait 32,9 % du PIB. Ces trois pays ont appliqué des définitions différentes de l’économie numérique.C’est pourquoi le manuel de l’OCDE de 2019 a donné lieu à des estimations à peu près comparables entre quelques pays.

Ici on tente de présenter les d’abord les données sur les TIC puis les comptes de l’économie numérique en allant des TES numériques aux comptes de l’économie numérique voire aux données partielles. On présente les chiffrage des pays dans l’ordre de leur capacité à suivre plus ou moins le manuel de l’OCDE : Pays-Bas (2020), Finlande (2018) , Canada (2020) , États-Unis (2022), Australie, Irlande voire France. La nouvelle nomenclature devrait faire un part plus belle aux produits et activités numériques. Les pays attendent peut-être celle-ci pou se lancer dans des chiffrages très complexes des TES numériques.

1/ Le manuel de l’OCDE sur les TES numériques

L’OCDE ambitionne de rassembler ou compiler des TES numériques (digital supply and use table en anglais). Mais seuls les États-Unis, la Finlande, le Canada et les Pays-Bas voire l’Australie, ont tenté des premières estimations. Ce travail est de longue haleine.

L’économie numérique étant un phénomène multidimensionnel, tout cadre de mesure de l’économie numérique nécessite des perspectives multiples. Le manuel de l’OCDE de 2023 sur l’établissement de tableaux des ressources et des emplois (TRE) numériques décrit la transition des TRE conventionnels vers les TRE numériques, avec trois dimensions pour mesurer l’économie numérique : la nature de la transaction, les biens et services produits et les nouvelles industries numériques (https://www.oecd.org/science/oecd-handbook-on-compiling-digital-supply-and-use-tables-11a0db02-en.htm).

Les « TES numériques » ne se concentrent pas seulement sur les les différents produits et acteurs associés à la numérisation, mais ils tentent aussi d’identifier la nature des transactions entre les acteurs, autrement dit les formes de ventes électroniques. Un principe fondamental du cadre est de délimiter les transactions selon qu’elles sont ou non commandées et/ou livrées numériquement.

a) Les grandes lignes du manuel de l’OCDE de 2023

Le cadre des TES numériques permet une certaine flexibilité en ce qui concerne les définitions et les perspectives multiples, reflétant le point de vue selon lequel l’économie numérique est un phénomène multidimensionnel. Le cadre vise à générer une série de résultats fournissant des informations sur différentes perspectives. Bien que le point de départ des TES numériques soit les TRE conventionnels, les trois dimensions déjà évoquées sont précisées dans les TES numériques pour mesurer l’économie numérique :

Ces éléments conduisent à des lignes et des colonnes supplémentaires dans les TRE numériques par rapport aux TRE conventionnels (dans la suite du texte on parle de TRE selon le SCN et de TES numériques pour simplifier). Il existe également une sélection d’indicateurs hautement prioritaires que les pays sont encouragés à compiler.

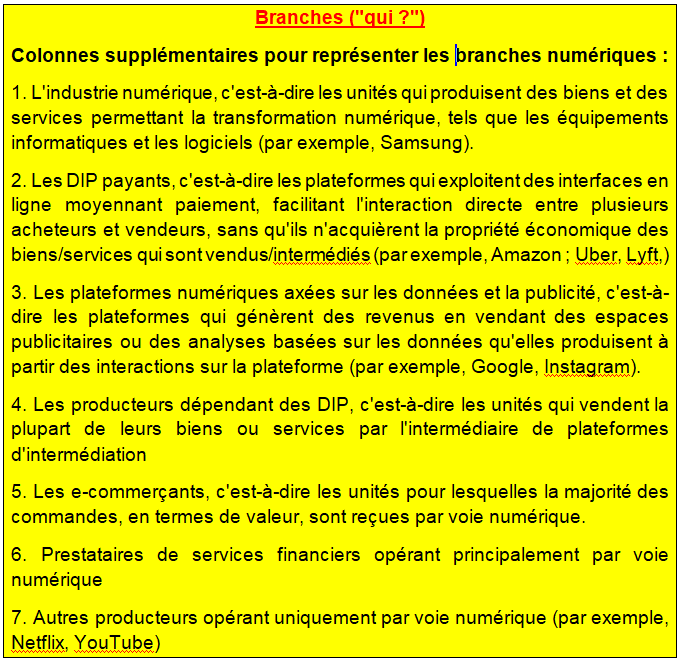

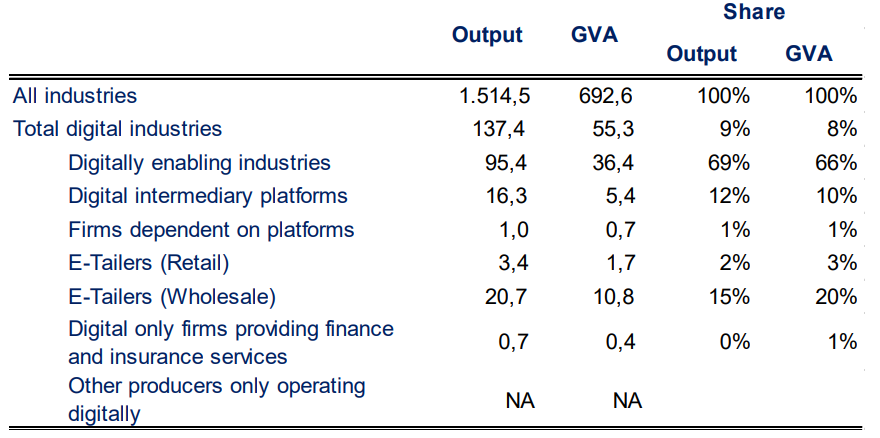

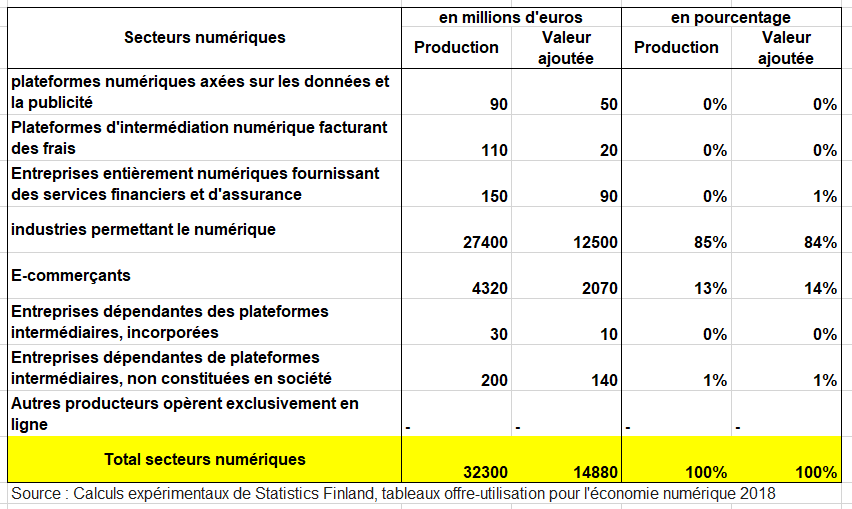

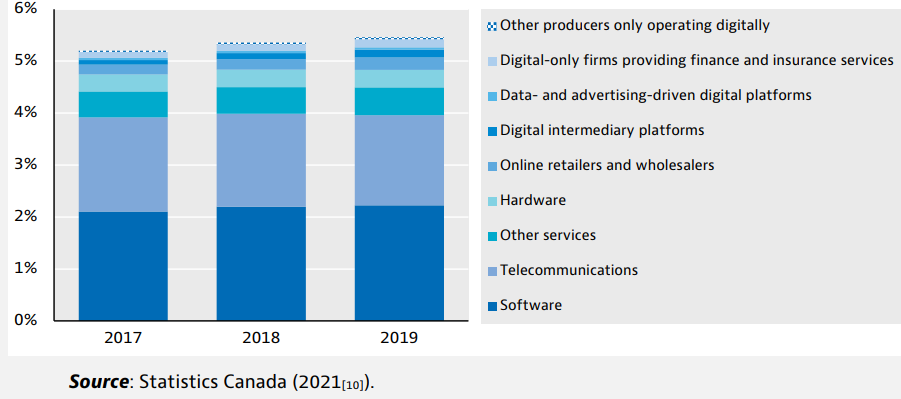

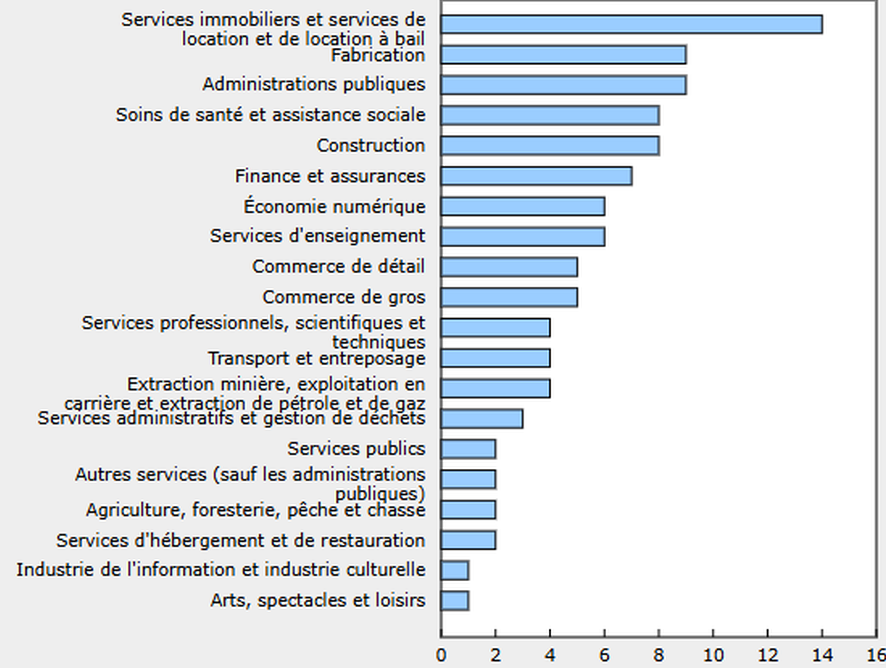

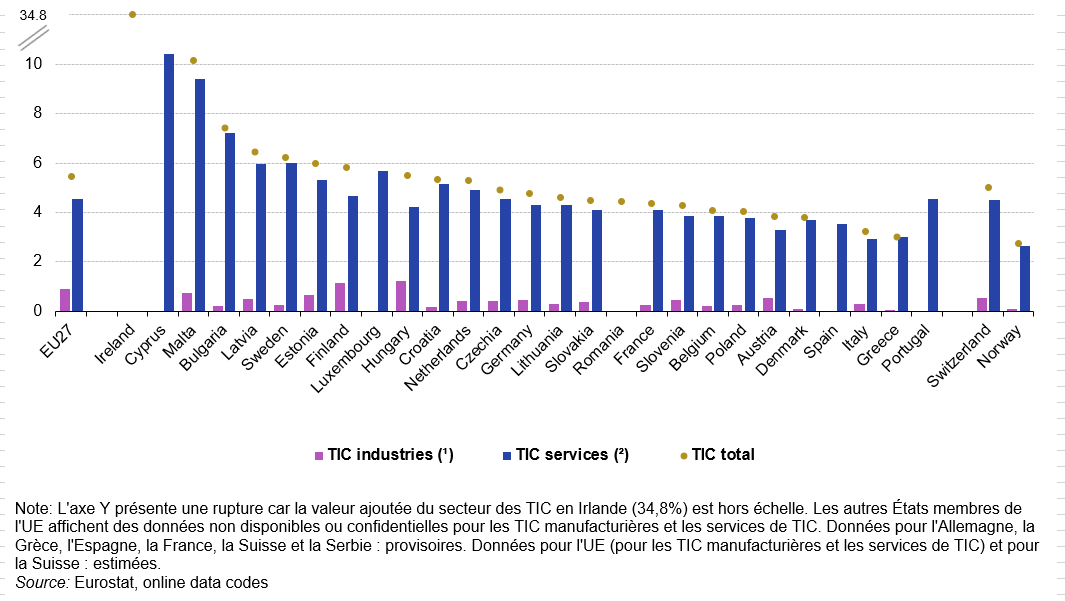

Le premier encadré définit les 7 branches d’activités numériques. Le secteur des TIC est la principale composante du domaine du numérique. En France on estime la valeur ajoutée des TIC à 5,3% de la VA totale en 2022 contre 6% pour celle des activités numériques.

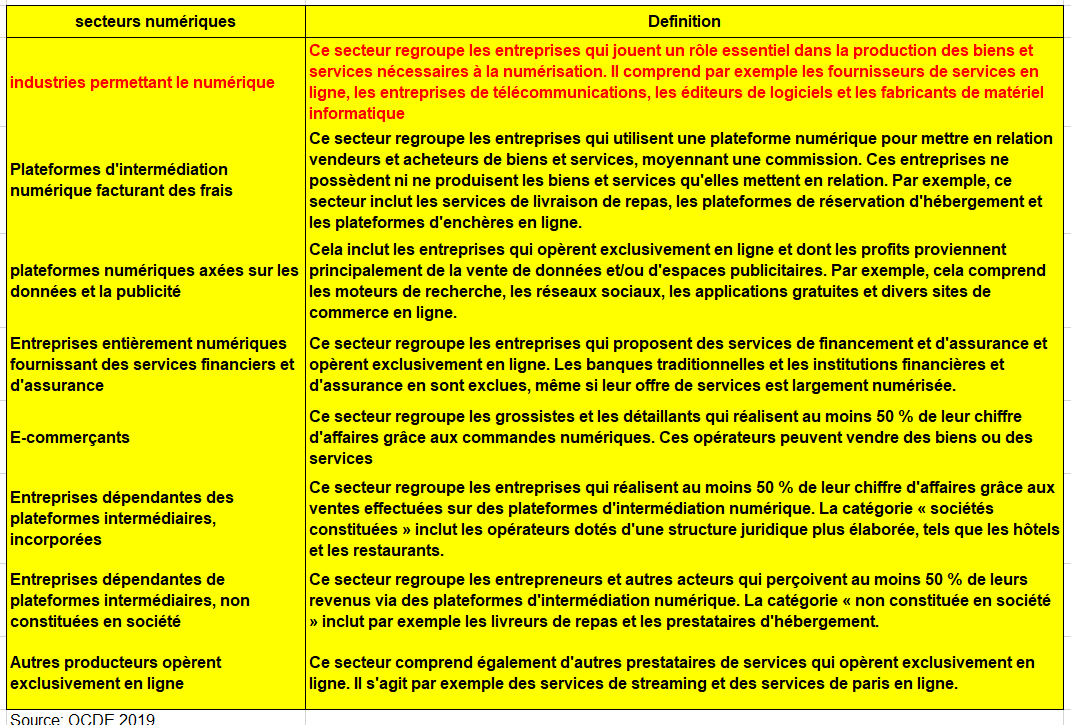

Les 7 secteurs « caractéristiques » du numérique (« Who ») sont 1) le secteur des services numériques ; 2) les plateformes d’intermédiation numérique (PIN) payantes ; 3) les plateformes numériques axées sur les données et la publicité ; 4) les producteurs dépendants des PIN ; 5) les détaillants en ligne ; 6) les prestataires de services financiers opérant principalement en ligne ; et 7) les autres producteurs opérant exclusivement en ligne.

Leur descriptif est précisé dans l’encadré suivant. Certains de ces secteurs numériques sont définies par l’inclusion d’activités NACE, tandis que d’autres sont définies par leur principal moyen de vente aux clients (par exemple, les « détaillants électroniques » et les « entreprises dépendant de plates-formes intermédiaires »). Il en résulte que ces classes ne s’excluent pas mutuellement. Pour les entreprises qui répondent aux critères de plusieurs « industries » numériques, les lignes directrices de l’OCDE fournissent un « arbre de décision de l’industrie numérique » pour établir des priorités.

Les secteurs d’activité (« industries en anglais) numériques dans le manuel OCDE de 2023

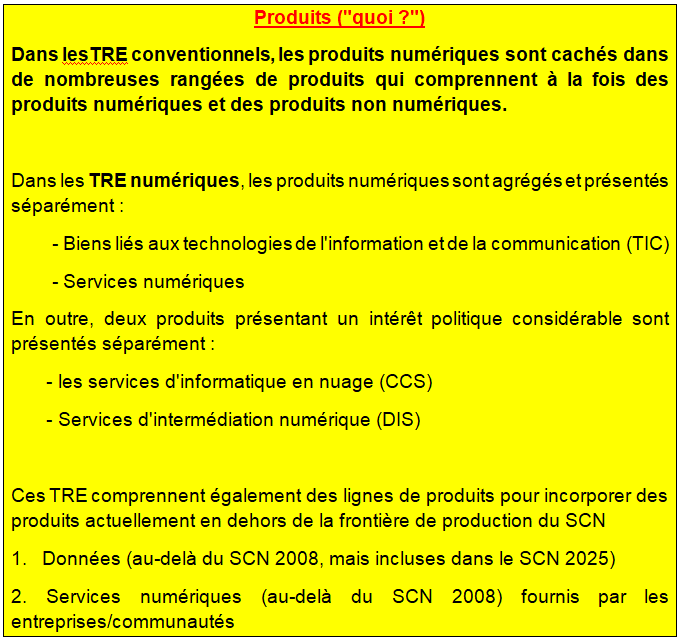

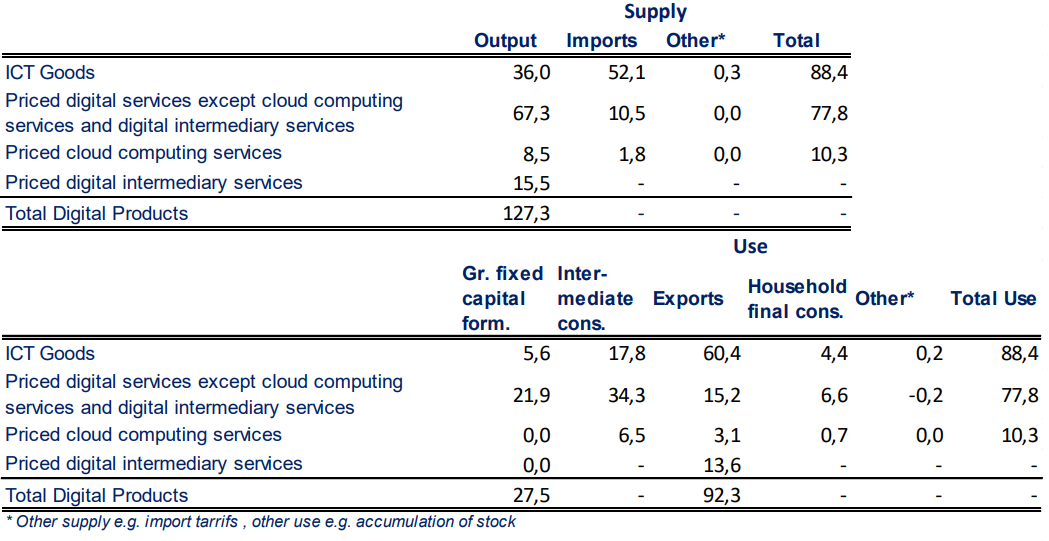

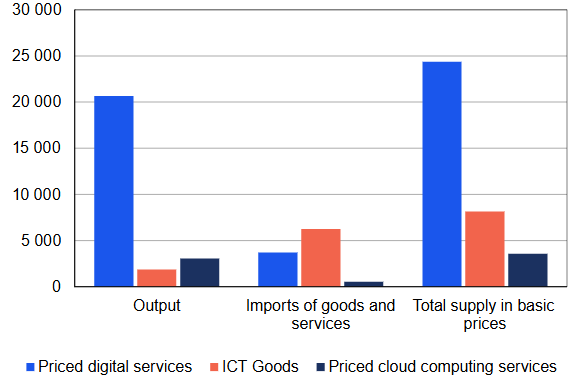

Concernant les produits, l’OCDE distingue les catégories agrégées suivantes : a) biens TIC, b) services numériques (à l’exception des services de cloud computing et des services d’intermédiation numérique), c) services de cloud computing et d) services d’intermédiation numérique. Le niveau de détail est donc inférieur à celui des secteurs d’activité. Cependant, les pays peuvent appliquer des ventilations plus fines s’ils le jugent pertinent. Les biens TIC peuvent être subdivisés en : i) ordinateurs et périphériques ; ii) équipements de communication ; iii) équipements électroniques grand public ; et iv) composants et biens TIC divers. Les services numériques peuvent être subdivisés en : i) services de fabrication d’équipements TIC ; ii) logiciels de gestion et de productivité, et services de licences. iii) Services et conseils en technologies de l’information ; iv) Services de télécommunications ; v) Services de location de matériel TIC ; et iv) Autres services TIC. Le niveau de détail des résultats publiés dépendra de la situation de chaque pays.

Comme déjà dit, de nombreuses entreprises/entités concernées n’exercent pas d’activités principalement numériques, elles ne font partie d’aucun secteur d’activité numérique. Par conséquent, dans les TES numériques (digital SUT), leurs employés n’apparaîtront pas comme travaillant dans les secteurs numériques. Bien entendu, cela ne signifie pas qu’ils n’exercent pas d’activités numériques (occupant des emplois pouvant être considérés comme numériques). Mais ces informations devraient alors être extraites des statistiques de l’mploi. Le nouveau SCN recommande aux pays d’établir des tableaux de travail comme composante standard de leurs comptes nationaux, ce qui pourrait apporter un éclairage supplémentaire sur cette question.

b) L’apport des TES numériques

Les TES numériques offrent un cadre souple de mesure des composantes numériques de l’économie, qui ne repose pas sur une définition ou un indicateur unique considéré(e) comme étant représentatif(-ve) de l’économie numérique. Ces tableaux non seulement couvrent les différents produits et acteurs associés à la transformation numérique, mais donnent également à voir la nature des transactions qui lient ces acteurs. Ce cadre délimite également les transactions selon qu’elles portent sur des produits commandés et/ou livrés par voie numérique.

Autres changements notables, le cadre des TES numériques contribue à améliorer la mesure de la transformation numérique grâce à l’ajout de sept colonnes supplémentaires aux tableaux traditionnels des ressources et des emplois. Ces colonnes correspondent aux différents types de secteurs numériques ci dessus. La deuxième caractéristique importante tient à l’inclusion d’une agrégation des lignes des biens et services TIC. Elle offre une mesure simple de l’intensité d’utilisation des produits TIC dans le cadre de différentes activités (consommation des ménages, investissement et exportations) . Enfin, les TRE numériques contiendront des lignes de produits supplémentaires pour les services infonuagiques et les services numériques intermédiaires.

Mais l’un des obstacles tient au fait que l’on ne dispose pas des données requises pour alimenter les tableaux des ressources et des emplois en matière de numérique. Pour les tableaux des ressources et des emplois classiques, les offices statistiques s’appuient sur des données administratives et sur les enquêtes réalisées auprès des entreprises. Or, ces sources n’apportent pas suffisamment de données pour produire les TRE en matière de numérique. Il faudrait par conséquent soit modifier les enquêtes existantes, soit en créer de nouvelles.

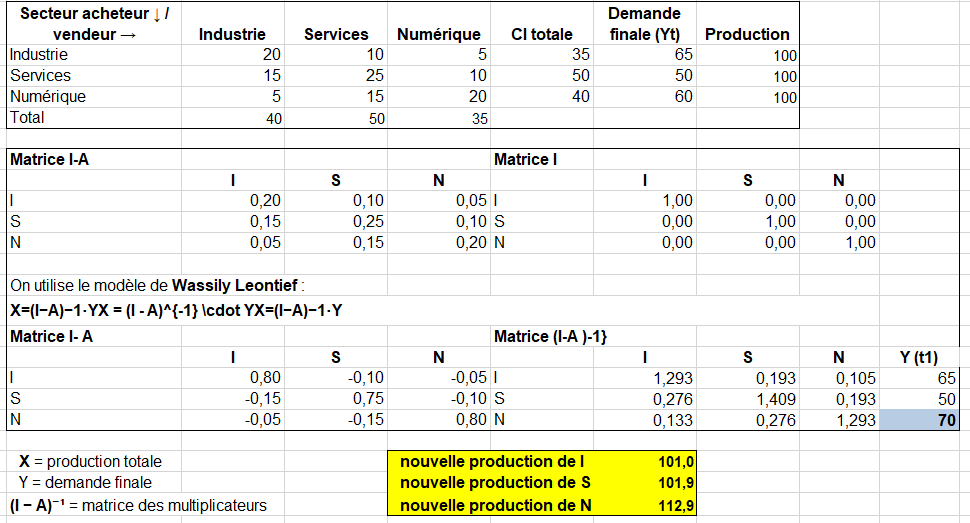

Voici néamoins un exemple simple et concret de calcul d’un TES numérique, inspiré de la méthode utilisée par l’OCDE avec 3 produits branches : industrie, services et numériques. On se demande combien une variation de de la demande finale de produits numériques qui passe de 60 à 70 a d’influence sur la production des 3 branches. Pour simplifier la production des 3 branches et égale à 100. Les résultats sont données en bas du tableau en fond bleu clair. ainsi par les effets indirects la production de l’industrie passe de 100 à 101. Si la demande finale du numérique augmente de 10, la production du Numérique varie de 12,9, celle des services de +1,9 et celle des biens de +1. Cet exemple peut montrer qu’il faut connaître entre autre la ventilation de la consommation intermédiaire (CI) de produits numériques par branches utilisatrices.

Exemple numérique de l’effet multiplicateur d’une augmentation de la demande finale de produits numériques

c) Différences entre les TES numériques et conventionnels

La nature multidimensionnelle de l’économie numérique exige un cadre capable de produire des résultats reflétant la production et la consommation de produits numériques ainsi que la production et la consommation de produits non numériques obtenus par des moyens numériques, qu’il s’agisse d’une commande numérique, d’une livraison numérique ou des deux. Les TRE numériques contiennent les ajouts suivants par rapport aux TRE conventionnels :

- Six lignes supplémentaires sous chaque produit (et total), séparant les transactions selon qu’elles sont : numériquement commandées ou non numériquement commandées, les transactions numériquement commandées étant en outre ventilées selon qu’elles sont commandées directement auprès de la contrepartie ou via une plateforme d’intermédiation numérique (DIP), avec une ventilation finale répartissant les produits commandés via des DIP entre plateformes résidentes et non-résidentes.

- Deux colonnes supplémentaires indiquant la nature de la prestation du service (numérique ou non numérique).

- Quatre lignes supplémentaires, représentant deux produits numériques d’intérêt particulier : les services d’intermédiation numérique (DIS) et les services d’informatique en nuage (CCS), ainsi que l’ensemble des biens et services numériques des technologies de l’information et de la communication (TIC) qui relèvent de la frontière de production du SCN.

- Trois lignes supplémentaires, représentant les données et les produits de services numériques qui sont actuellement en dehors de la frontière de production du SCN.

- Sept colonnes supplémentaires pour les nouvelles branches d’activité numériques qu’il est jugé utile de présenter séparément. Les producteurs au sein de ces isecteurs d’activité sont agrégés sur la base de caractéristiques liées à la nature de la transaction ou à la manière dont ils tirent parti de la numérisation.

Ces ajouts sont importants. Toutefois, comme le manuel de l’OCDE le souligne, il n’est pas prévu que les pays créent des estimations pour chacun d’entre eux au cours des premières étapes de la compilation.

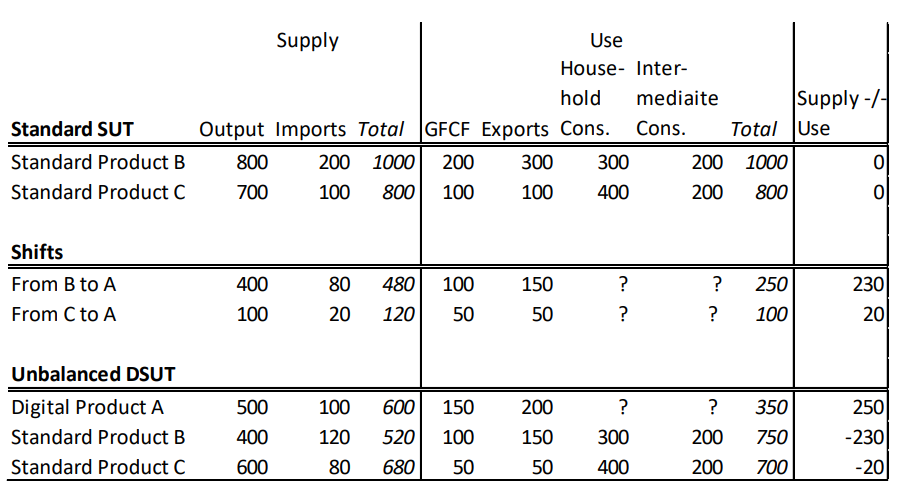

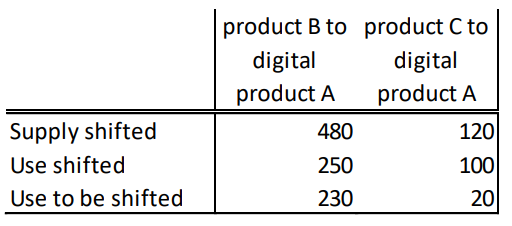

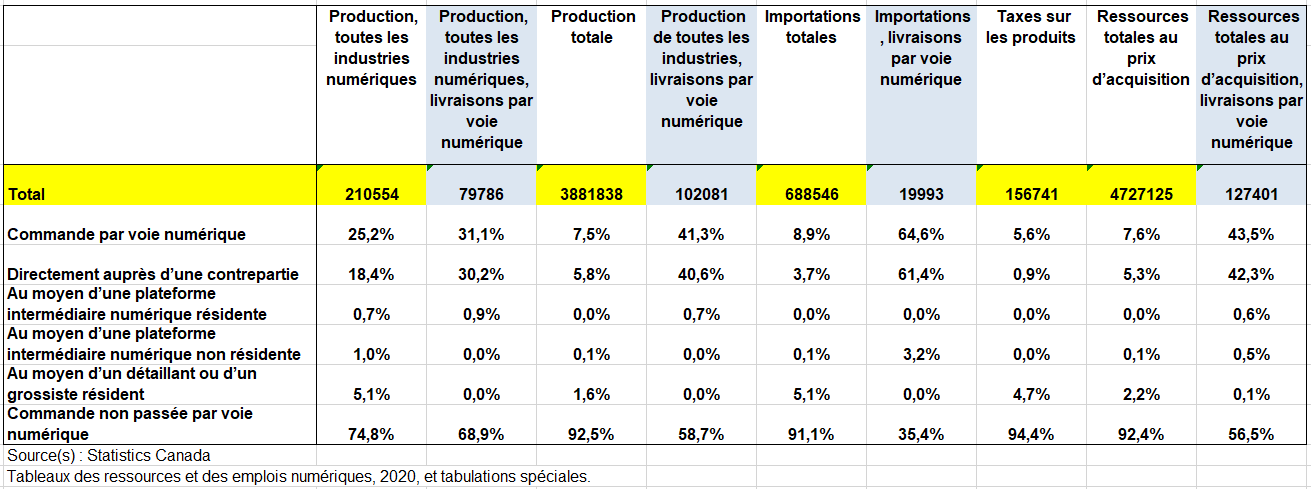

En parallèle, des indicateurs hautement prioritaires sont définis. Ces indicateurs représentent un ensemble de résultats plus réalisables que les pays peuvent viser. Dans les estimations expérimentales du TRE numérique déjà publiées par certains pays, l’accent a été mis sur la commande et la livraison numériques liées aux estimations globales plutôt que sur une ventilation des transactions pour chaque produit (voir ci dessous exemple du Canada).

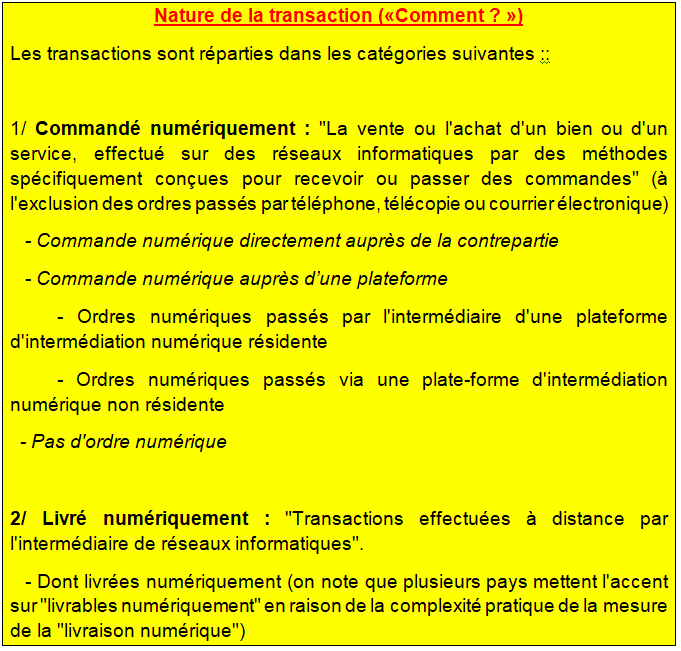

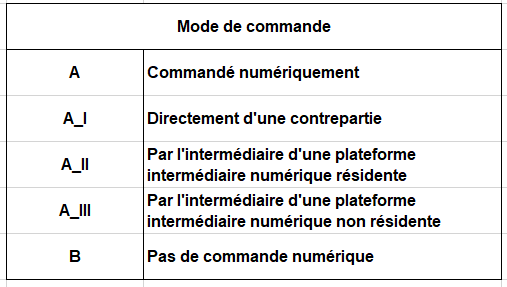

d) Nature de la commande

C’est un élément fondamental des TES numériques. Les TES conventionnels ne font aucune distinction sur la manière dont une transaction est facilitée, se concentrant uniquement sur le produit fabriqué et sur l’industrie qui l’a fabriqué. Depuis que la numérisation a permis une telle expansion de la commande et de la livraison numériques, y compris pour des produits résolument « non numériques » comme les hamburgers et les frites, il est de plus en plus important d’identifier la nature numérique des transactions.Différences entre les TRE numériques et conventionnels. Le tableau suivant présente un exemple pour la ligne de produits « services d’hébergement ». Théoriquement, une telle ventilation est concevable pour chaque produit des TRE, mais il est peu probable qu’une telle ventilation soit compilée à un niveau aussi détaillé pour tous les produits.

e) Produits commandés numériquement

Les transactions de biens et services commandés numériquement (commerce électronique) sont définies ainsi ; « Une transaction de commerce électronique est la vente ou l’achat d’un bien ou d’un service, effectué sur des réseaux informatiques par des méthodes spécifiquement conçues pour recevoir ou passer des commandes. Les biens ou les services sont commandés par ces méthodes, mais le paiement et la livraison finale des biens ou des services ne doivent pas nécessairement être effectués en ligne. Une transaction de commerce électronique peut être effectuée entre des entreprises, des ménages, des particuliers, des gouvernements et d’autres organisations publiques ou privées. Sont incluses les commandes passées sur le web, l’extranet ou l’échange de données informatisées. Sont exclues les commandes passées par téléphone, par télécopie ou par courrier électronique tapé à la main ».

Les transactions commandées numériquement – ligne (A) du tableau précédent – se répartissent entre celles où le produit est acheté directement auprès de la contrepartie (le producteur des biens ou des services) et celles qui sont effectuées par l’intermédiaire d’une plateforme d’intermédiation numérique (PIF). Les DIP sont des plateformes numériques conçues pour recevoir ou passer des commandes. Elles produisent un produit de service d’intermédiation.

Pour différencier une transaction via une plateforme d’intermédiation numérique d’une transaction directe avec la contrepartie (producteur), il est nécessaire de savoir si l’entreprise qui facilite la vente possède un droit de propriété sur le produit vendu. Les DIP ne détiennent aucune propriété économique des biens et services. Ils génèrent des revenus simplement en facilitant la transaction entre le producteur et le consommateur. L’évolution des DIP et leur implication dans l’économie est un exemple clé de l’essor de la numérisation et un sujet d’intérêt politique important. Le chapitre 5 traite plus en détail des DIP, notamment de leur définition, de leur classification et de la manière dont les transactions les concernant sont enregistrées dans les comptes.Les TRE numériques contiennent les ajouts suivants par rapport aux TRE conventionnels :

f) Produits ne faisant pas l’objet d’une commande numérique

Les biens et services commandés de manière non numérique – ligne (B) du tableau 2.1 – font également partie des ventilations présentées dans les TUS numériques. Cette ligne sera probablement remplie comme un résidu, c’est-à-dire que la production des TUS conventionnels sera considérée comme non numérique par défaut jusqu’à ce qu’elle soit déplacée vers « commandé numériquement ». Si un article est commandé physiquement ou par d’autres moyens non numériques, tels que le téléphone ou le courrier électronique, il est inclus dans cette ligne même s’il est acheté au moyen d’une méthode de paiement électronique.

Il n’y a pas d’autre ventilation sous la ligne de transaction « non commandée numériquement » car tous les produits qui ne sont pas commandés numériquement sont, par définition, commandés directement à la contrepartie (producteur) plutôt que par l’intermédiaire d’un DIP.

g) Nature de la livraison

Les produits peuvent également être livrés au consommateur sous forme numérique ou non numérique. La livraison numérique est définie comme « les transactions qui sont livrées à distance par l’intermédiaire de réseaux informatiques « . Cette définition est cohérente avec celle utilisée pour définir le commerce numérique et inclut la fourniture de services numériques, tels que les télécommunications, les logiciels et l’informatique en nuage, ainsi que la fourniture numérique de certains services non numériques tels que l’éducation et les jeux d’argent.

Contrairement à la commande, qui se traduit par des ventilations des lignes de produits, la nature de la livraison est représentée par des ventilations des colonnes pour la production totale, les importations totales, les exportations totales et la consommation totale des ménages, y compris des éléments « dont » sur la nature de la livraison.

La décomposition de la nature de la transaction en lignes (pour les commandes numériques) et en colonnes (pour les livraisons numériques) permet d’établir un lien avec les résultats du cadre du commerce numérique, étant donné que les quatre possibilités de commande et de livraison sont représentées :

- commande numérique et livraison numérique,

- commande numérique et livraison non numérique,

- commande et livraison non numériques,

- commande non numérique et livraison numérique.

Cela évite de devoir ajouter de nombreuses lignes supplémentaires pour préciser la nature de la livraison pour chacune des différentes méthodes de commande.

Dans la pratique, les pays partent souvent du principe que si les services sont livrés numériquement, c’est qu’ils ont été commandés numériquement. Bien qu’il soit possible de penser à des exemples où ce n’est pas le cas (par exemple, les achats en magasin d’un abonnement internet ou mobile), ces cas sont considérés comme ne représentant qu’une petite partie des services fournis numériquement.

2/ les Pays-Bas

On reprend ici un manuel très détaillé des TRE numériques des Pays-Bas https://www.cbs.nl/en-gb/background/2021/49/research-on-supply-use-tables-for-the-digital-economy-in-the-netherlands [4].

Les TES numériques constituent une restructuration des TES standard en introduisant les sept nouvelles industries numériques du manuel de l’OCDE.

Les TRE standard sont utilisés comme point de départ pour les TES numériques, au niveau le plus détaillé disponible pour l’usage interne de Statistics Netherlands (CBS dans la suite du texte). Le champ d’application du projet étant limité aux produits du SCN 2008, les lignes (produits numériques) et les colonnes (branches d’activités numériques, dans la suite du texte on les appellera « industries ») ajoutées aux tableaux sont remplies avec les activités économiques qui sont déjà incluses dans les TRE standards. Remplir les nouvelles lignes et colonnes pour les produits et les industries numériques signifie donc réaffecter exactement les mêmes valeurs des lignes et des colonnes déjà présentes dans les TRE standard. Ce processus commence par l’estimation des montants à transférer d’une cellule respective du TRE standard vers un produit numérique et/ou une industrie.

a) Les branches d’activité numériques

1 – Industries déterminantes (« habilitantes ») du numérique

Les entreprises appartenant aux industries numériques peuvent être identifiées par leur classe NACE dans le registre des entreprises. La liste complète des industries TIC pertinentes, telles que définies dans la classification CITI, est extraite des lignes directrices de l’OCDE. . Ces classes CITI peuvent être mises en correspondance avec les classes NACE3, qui est la classification utilisée dans le registre des entreprises de CBS. À des fins de compilation, une distinction supplémentaire est faite entre les « habilitants » dans l’industrie manufacturière, le commerce et les services. Certaines unités commerciales relevant des classes NACE des branches d’activité porteuses sont incluses dans d’autres industries numériques (par exemple, les plateformes intermédiaires).

Certaines industries des TIC correspondent directement à une industrie/colonne dans les TRE détaillés compilés par CBS, ce qui signifie que la colonne entière peut être déplacée vers les industries favorables au numérique. C’est le cas du « commerce de gros d’ordinateurs, d’équipements périphériques et de logiciels » (NACE Rév. 2, 46.5.1), Industries des télécommunications » (NACE Rév. 2, 61) et « Industries des services informatiques » (NACE Rév. 2, 62).

Dans tous les autres cas, les industries des TIC ne représentent qu’une partie d’une industrie telle qu’elle est disponible dans les TRE standard compilés par CBS.

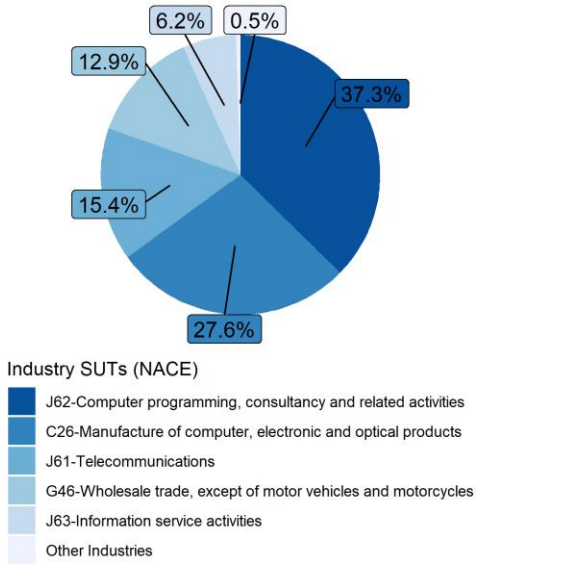

Pour ces industries, l’échantillon SSE est utilisé pour identifier les unités commerciales individuelles qui sont dans les classes NACE pertinentes, et leur part dans l’industrie pour laquelle les TRE sont compilés. Par exemple, l’industrie l’édition (NACE Rév. 2, 58) est facilement disponible dans le cadre du processus de compilation des TRE standard, mais la sous-classe correspondante « Édition de logiciels » (NACE Rév. 2, 58.2) ne l’est pas. Les données SSE sont utilisées pour calculer les parts de l’offre, de l’utilisation et de la valeur ajoutée à réaffecter de chaque industrie standard à l’industrie numérique. L’étude des Pays-Bas n’inclut pas les données ni les services gratuits en tant que produits numériques. Le graphique suivant présente la composition de la production de cette industrie numérique.

Composition de la production des industries numériques aux Pays-Bas en 2018

2 – Plateformes d’intermédiation numérique payantes ou axées sur la publicité

Étant donné que la classification NACE la plus récente ne spécifie pas de classes pour les plates-formes d’intermédiation numérique, les plates-formes individuelles sont enregistrées dans de nombreuses classes NACE différentes dans le registre des entreprises.

Dans les TRE numériques, toutes sortes de plateformes (par exemple, le commerce de détail, l’hébergement, le transport ou l’emploi) sont classées dans l’un des deux secteurs d’activité des plateformes en fonction de leur modèle d’entreprise, soit basé sur les frais, soit basé sur la publicité. Seules les entreprises dont l’exploitation d’une plate-forme est l’activité principale sont incluses dans le secteur des plates-formes d’intermédiaires numériques.

Pour déterminer les unités commerciales dont la principale source de revenus est l’exploitation d’une plate-forme, il y a une enquête de CBS sur les plateformes intermédiaires numériques résidentes. À partir de cette enquête, on peut récupérer la sous-section des entreprises pour lesquelles les réponses à l’enquête indiquent qu’elles exploitent une plateforme en ligne, et ont cinquante pour cent ou plus de leurs employés qui travaillent spécifiquement pour la plateforme. Étant donné que la population des d’entreprises participant à l’enquête est incomplète et ne tient pas compte de certaines plateformes qui jouent un rôle clé dans l’économie, il faut étendre la sous-section résultante aux grandes plateformes sur la base de connaissances d’experts. La population résultante se compose de 430 entreprises dont l’activité principale est l’intermédiation de plateformes, dont 18 sont incluses sur la base de connaissances d’experts.

Il faut aussi faire la distinction entre les plateformes payantes et les plateformes publicitaires, Sur la population dérivée de 430 entreprises, 356 sont indiquées comme étant des plateformes payantes. De ce sous-échantillon de plateformes payantes, 34 entreprises sont présentes dans les données SBS. Bien qu’il ne s’agisse que d’une petite partie de la population, elle représente la grande majorité des recettes totales (sur la base des données relatives au chiffre d’affaires TVA) des plateformes payantes, soit environ 99 %.

Les secteurs d’origine dont la valeur est la plus réaffectée aux plateformes d’intermédiaires numériques payantes sont les suivants Activités des agences de voyage » (NACE Rév. 2, 79.1.1), « Programmation, conseil et activités connexes (NACE Rév. 2, 62) et « Services d’information » (NACE Rév. 2, 63). Pour les plates-formes axées sur la publicité, la majeure partie de la valeur est attribuée à partir de la catégorie « services d’information ».de la valeur provient du « Commerce de détail, à l’exception des automobiles et des motocycles » (NACE Rév. 2, 47), »Activités de services d’information » (NACE Rév. 2, 63) , et « Publicité et études de marché » (NACE Rév. 2, 73).

3 – Entreprises dépendantes de plateformes intermédiaires

Indépendamment de l’activité économique, toute unité commerciale qui vend la majorité de ses produits par le biais de plateformes numériques intermédiaires doit être réaffectée de sa classe NACE dans le registre des entreprises à l’industrie numérique

L’enquête sur l’utilisation des TIC comprend une question complémentaire su les ventes réalisées par l’intermédiaire de plateformes numériques pour toutes les entreprises qui réalisent une partie de leurs ventes en ligne (site web ou application). Toutefois, l’échantillon sur l’utilisation des TIC pour 2018 couvre exclusivement les entreprises comptant deux employés ou plus. Cela pourrait être gênant si une grande partie des entreprises dépendant de plateformes intermédiaires sont des indépendants sans aucun employé. Pour faire face à cette limitation, des sources de données supplémentaires sont utilisées pour : les chauffeurs d’Uber et de plateformes similaires, les hôtes de locations de vacances sur Airbnb et des plateformes similaires, et les nettoyeurs à domicile sur Helpling ou des plateformes similaires.

Les estimations sur les locations de vacances sont basées sur des recherches menées par CBS. Les chiffres .sont estimés sur la base du nombre de nuits passées dans des logements loués et du prix moyen de la location.L’hypothèse est que ces logements sont loués par des ménages privés qui ne figurent pas dans le registre des entreprises, contrairement aux unités commerciales de la branche « Activités immobilières » (NACE Rév. 2, 68).

Les résultats de l’enquête sur l’utilisation des TIC montrent que la dépendance à l’égard des plates-formes pour les entreprises employant deux personnes ou plus n’existe que dans le secteur de l’hébergement (NACE Rév. 2, 55). Les entreprises du secteur « Hébergement » (NACE Rév. 2, 55) sont enregistrées au registre des entreprises. D’après les données sur l’utilisation des TIC. on n’observe pas de différence dans la part du chiffre d’affaires des entreprises dépendantes des plateformes (par exemple, les hôtels générant plus de 50 % de leur chiffre d’affaires par l’intermédiaire de platesformes) de différentes classes de taille. CBS calcule donc un pourcentage pondéré du chiffre d’affaires dépendant des plates-formes à 4,9% et l’appliquons à l’ensemble du secteur pour la production, la consommation intermédiaire et la valeur ajoutée,

Composition de la production des entreprises dépendantes des plates-formes intermédiaires aux Pays-Bas

4 – Détaillants électroniques

Dans les lignes directrices de l’OCDE, les entreprises commerciales qui génèrent plus de 50 % de leur chiffre d’affaires en ligne sont classées dans l’industrie numérique des détaillants électroniques. Cette industrie numérique se compose à la fois d’entreprises de gros (commerce interentreprises) et d’entreprises de détail (commerce de détail). Les e-détaillants de gros et les e-détaillants de détail sont compilés séparément. Tailers de détail sont compilés séparément, car ils requièrent des sources de données différentes.

– S’ agissant du commerce de détail, tous les détaillants sont inclus dans branche d’activité du TRE. L’objectif est de diviser cette branche d’activité en entreprises qui réalisent la plupart de leurs ventes en ligne et en entreprises qui vendent principalement dans des magasins Les plateformes numériques intermédiaires qui sont classées comme détaillants dans le registre des entreprises sont affectées aux plateformes numériques, conformément à l’OCDE sur la hiérarchisation des priorités.

Les enquêtes SSE ne permettent pas de différencier les ventes en ligne réalisées directement par le biais de boutiques en ligne appartenant au détaillant et les ventes réalisées par le biais de plates-formes numériques intermédiaires. L’enquête sur l’utilisation des TIC permet cependant cette différenciation. L’enquête sur l’utilisation des TIC ne révèle aucune dépendance à l’égard d’une plateforme parmi les détaillants en 2018.

Pour obtenir les estimations des lignes et des colonnes des tableaux des ressources et des emplois à partir de l’échantillon, les valeurs des « E- » présentes dans les SSE doivent être mises à l’échelle des totaux de la population nationale. Tailers présentes dans les SSE doivent être mises à l’échelle des totaux de la population nationale. Pour ce faire, plusieurs méthodes d’incrémentation. plusieurs méthodes d’incrémentation ont été testées :

- Les pondérations d’échelle basées sur le registre fiscal et la probabilité de sélection utilisée dans le SBS standard

- Pondération basée sur le chiffre d’affaires total de la population E-Tail dans l’enquête SSE par rapport au chiffre d’affaires total de la classe NACE du commerce de détail en ligne, en utilisant les données du registre de la TVA.par rapport au chiffre d’affaires total de la classe NACE du commerce de détail en ligne, en utilisant les données du registre de la TVA. Cette pondération a également été corrigée pour tenir compte de la proportion d’entreprises dans l’enquête SSE qui sont affectées au commerce de détail en ligne mais qui ne réalisent pas plus de 50 % de leurs ventes en ligne.

- Pondérations basées sur les marges commerciales de la sous-section de la population de l’enquête qui est E-Tail par rapport aux marges commerciales de l’ensemble du secteur de la vente au détail.

– S’agissant du Commerce de gros, dans les TRE standard, la branche d’activité du commerce de gros est divisée en dix sous-classes, similaires aux classes à trois ou quatre chiffres de la classification NACE pour les industries économiques. En compilant les DTRE, l’objectif est de réaffecter les entreprises des industries du commerce de gros qui vendent la majorité de leurs biens en ligne de leur industrie d’origine à l’industrie numérique du commerce de détail électronique.

Deux classes spécifiques de la section du commerce de gros sont incluses dans l’industrie numérique, à savoir le « commerce de gros d’ordinateurs, d’équipements périphériques et de logiciels » (NACE Rév. 2, 46.5.1) et le « commerce de gros d’équipements et de pièces électroniques et de télécommunications » (NACE Rév. 2, 46.5.2). Selon l’arbre de décision des lignes directrices de l’OCDE, l’E-Tailing a la priorité sur l’Enabling. Par conséquent, toute unité commerciale relevant de la classe 46.5.1 ou 46.5.2 de la NACE mais générant plus de 50 % de son chiffre d’affaires en ligne est réaffectée à l’industrie de la vente au détail électronique plutôt qu’à l’industrie de l’habilitation numérique.