Les dépenses publiques en Europe

Les dépenses publiques en Europe sont très diverses par nature, allant de la redistribution sociale à la production et à l’investissement. Bien qu’il n’y ait presque pas de double compte, le ratio « dépenses publiques/PIB » d’un pays n’est guère significatif. Le numérateur inclut des dépenses de sécurité sociale ou les consommations intermédiaires qui ne sont pas inclues dans le PIB.

Est ce que ce ratio a un sens pour les comparaisons internationales ? Une difficulté est que les hôpitaux sont classés dans les sociétés non financières en Allemagne et aux Pays-Bas. Il faut trouver les bons traitements comptables pour rendre comparables les dépenses publiques des trois grandes catégories entre ces pays et les autres. Ce n’est pas si compliqué.

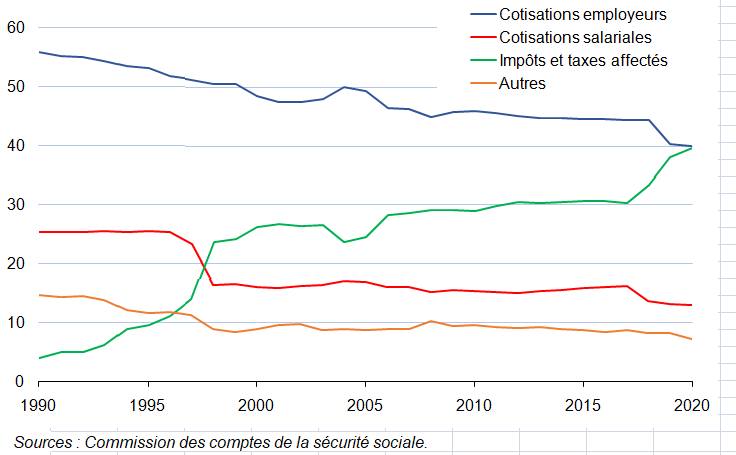

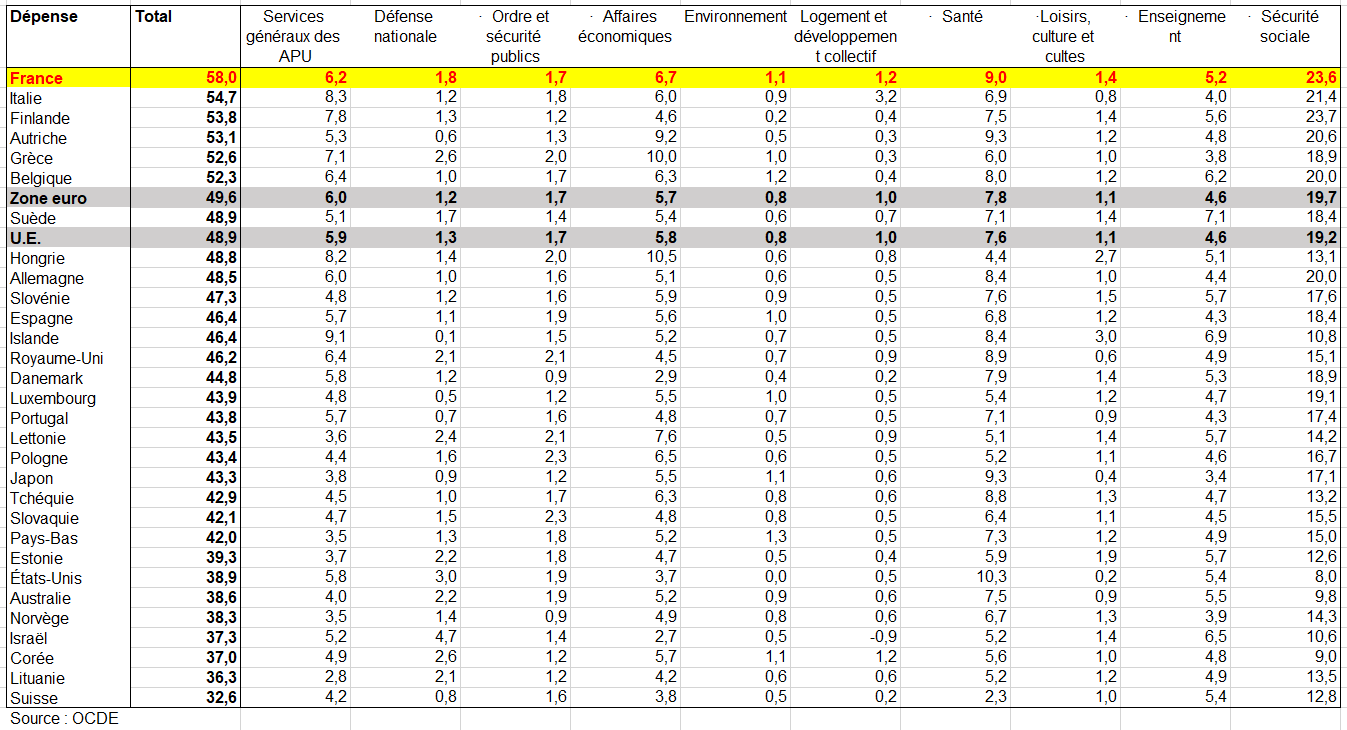

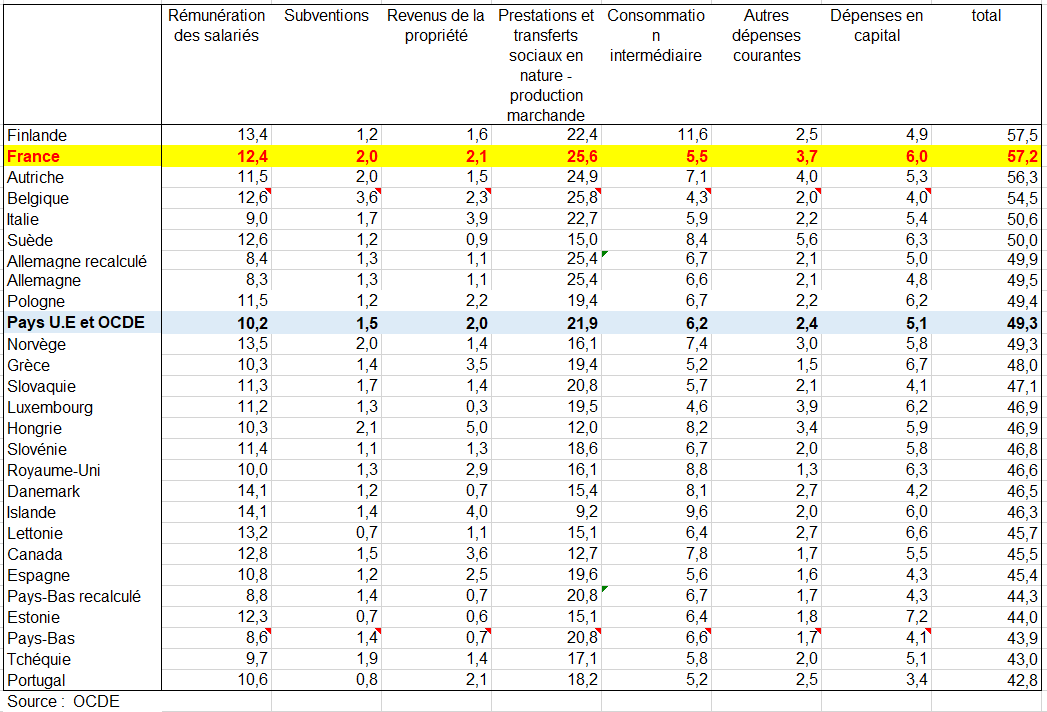

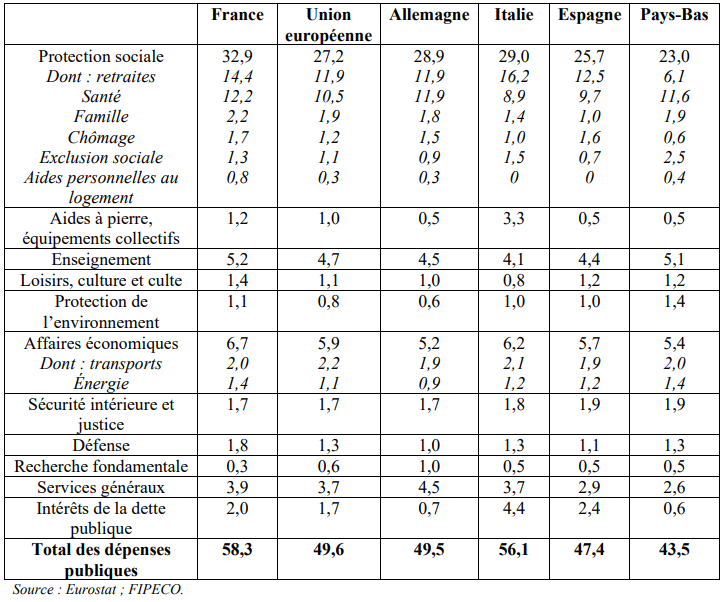

Les prestations sociales en espèces (D62) et les transferts sociaux en nature liés à la production marchande achetée (D632) sont plus élevés en France (29% du PIB) que dans l’UE (23%). Ce ratio reste ainsi un indicateur de la socialisation des dépenses de santé, d’éducation, de prestations sociales, etc….. . Mais il n’indique pas que ces besoins sociaux sont mieux ou moins bien satisfaits.

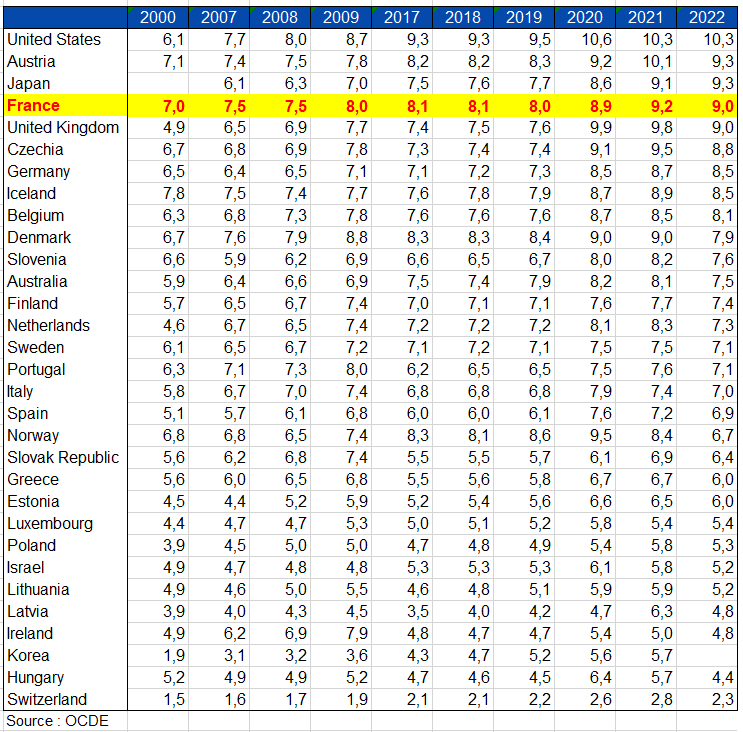

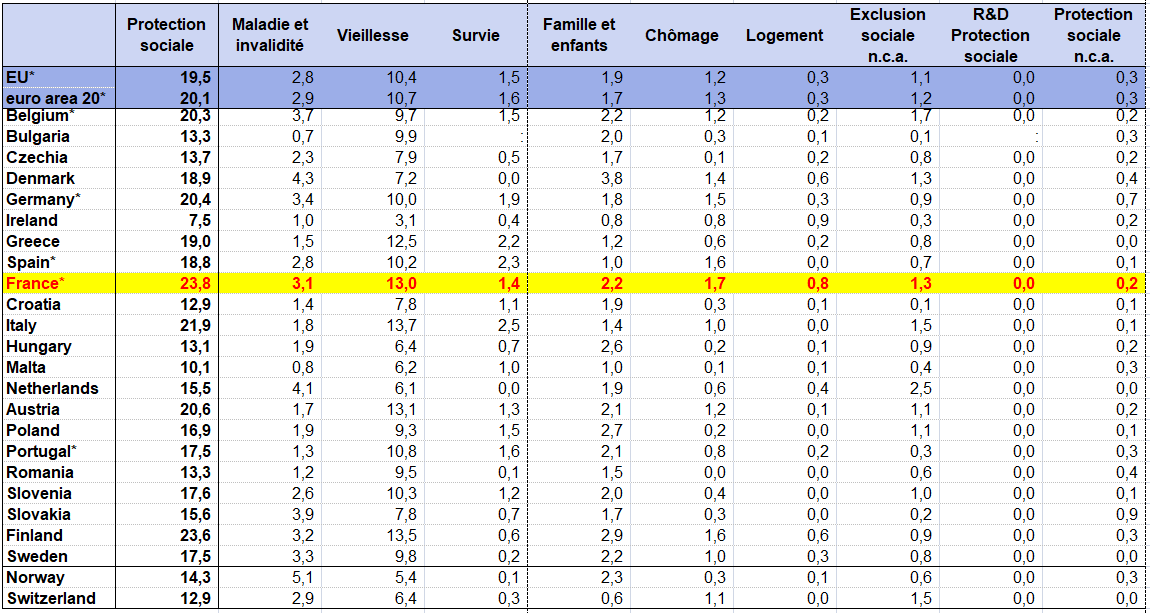

Le financement final comprend les ressources du secteur de la production (par exemple les soins de santé), les flux d’achats de biens et services (médicaments) et les flux de transferts spécifiques comme les pensions de retraite. Dans plusieurs pays anglo-saxons, ces dépenses sont en partie payées par les ménages eux-mêmes, soit parce que la couverture d’assurance maladie ne rembourse pas tous les frais des ménages, soit parce que les pensions de retraite ne sont pas basées uniquement sur un système de retraite par répartition. Dans ce dernier cas, ce sont des fonds privés qui financent ces dépenses et non les dépenses publiques. Il existe encore aujourd’hui de grandes différences entre les États membres : en 2019, les parts les plus élevées des prestations sociales liées aux pensions ont été observées en Grèce (16,1 % du PIB), en Italie (15,9 %) et en France (14,7 %), et les plus faibles en Irlande (5,0 %), et en Lituanie (7,0 %).

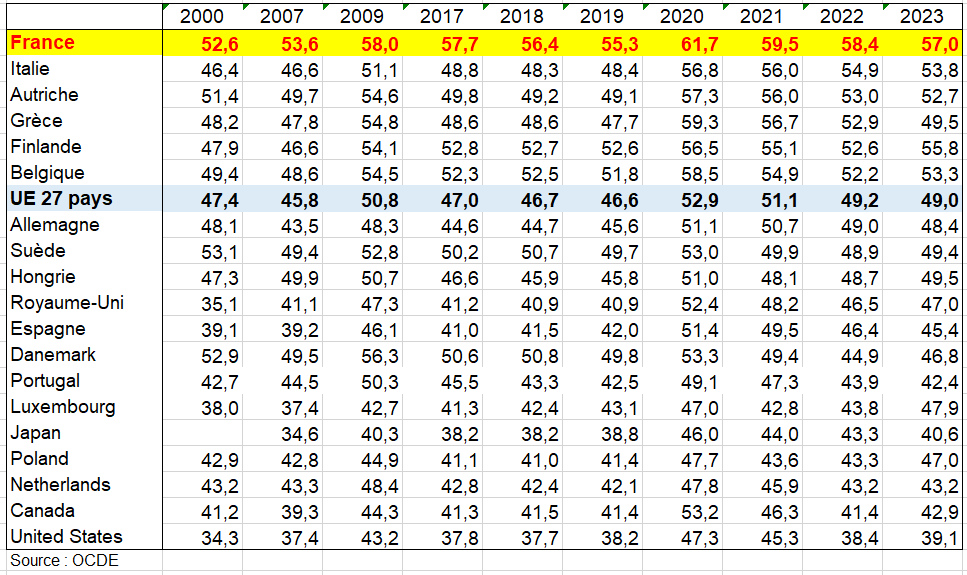

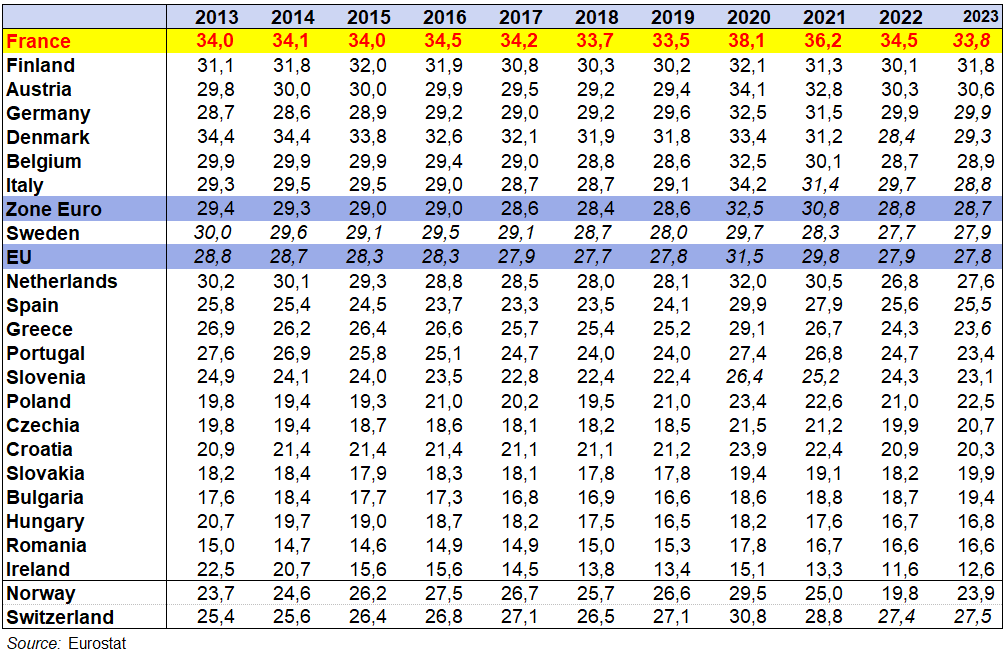

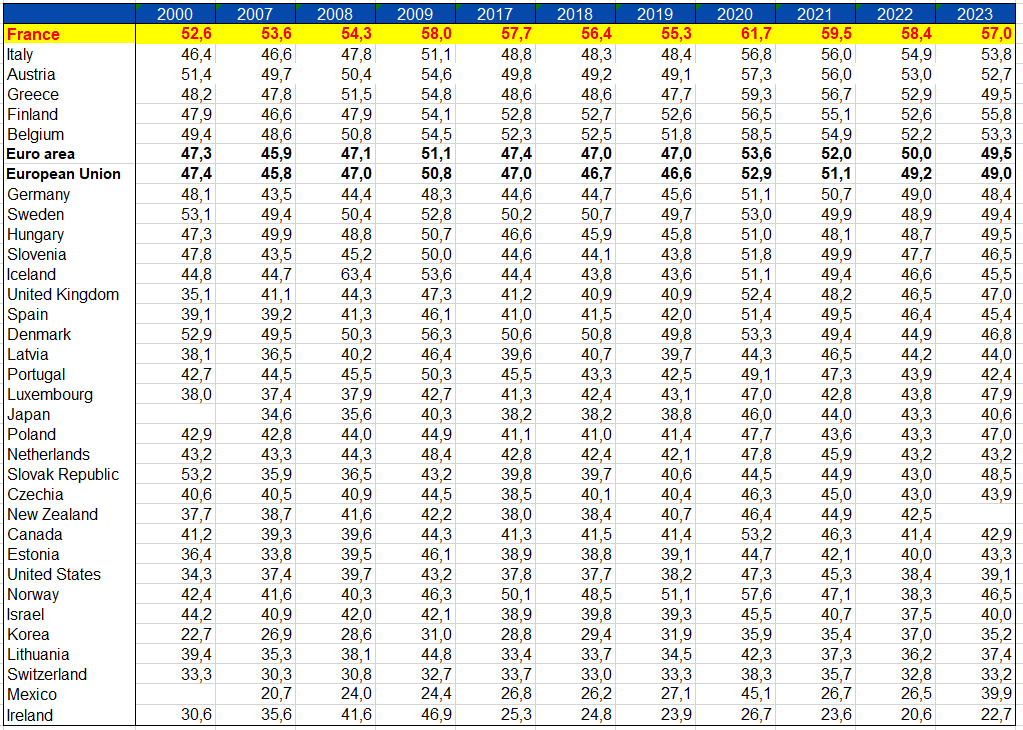

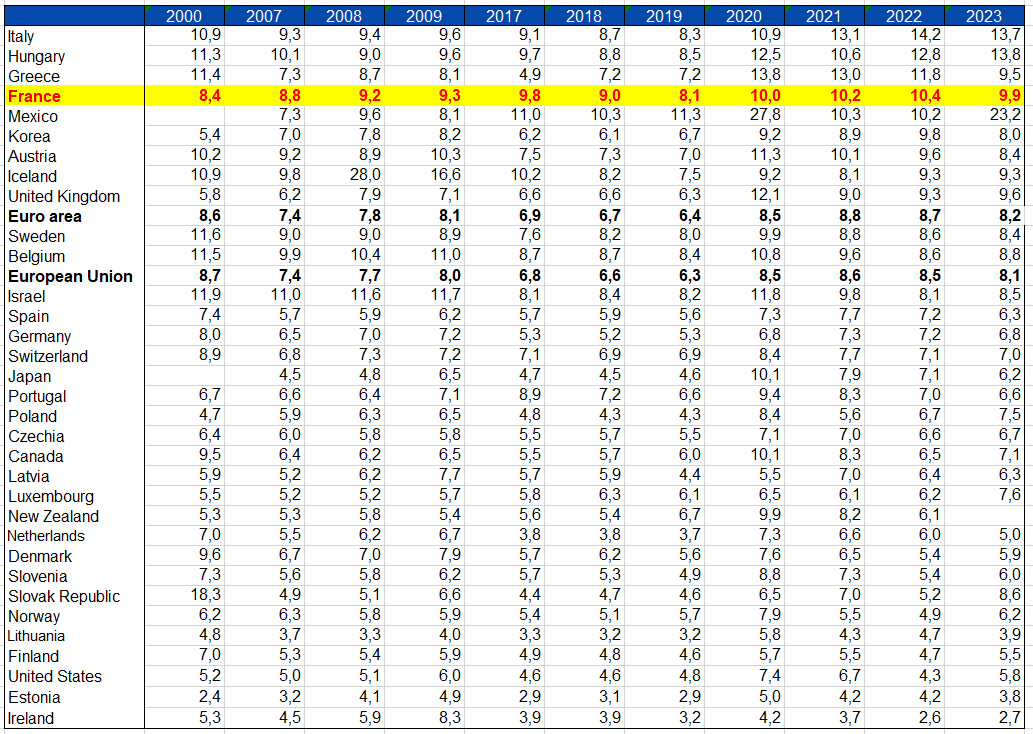

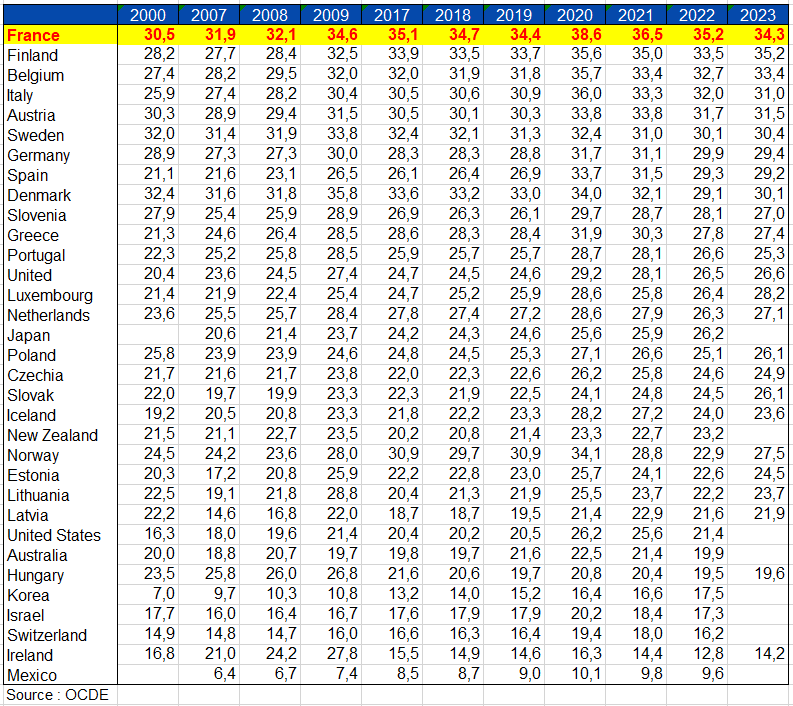

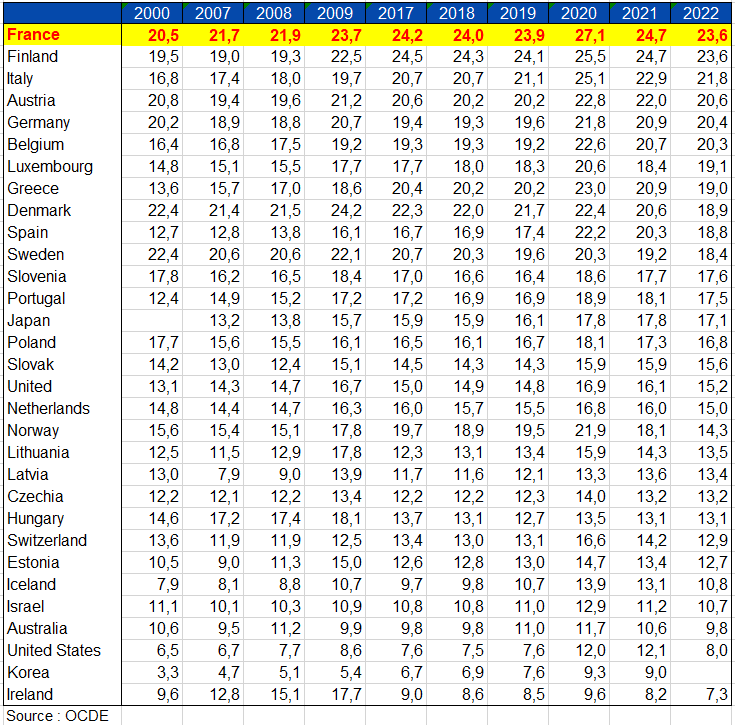

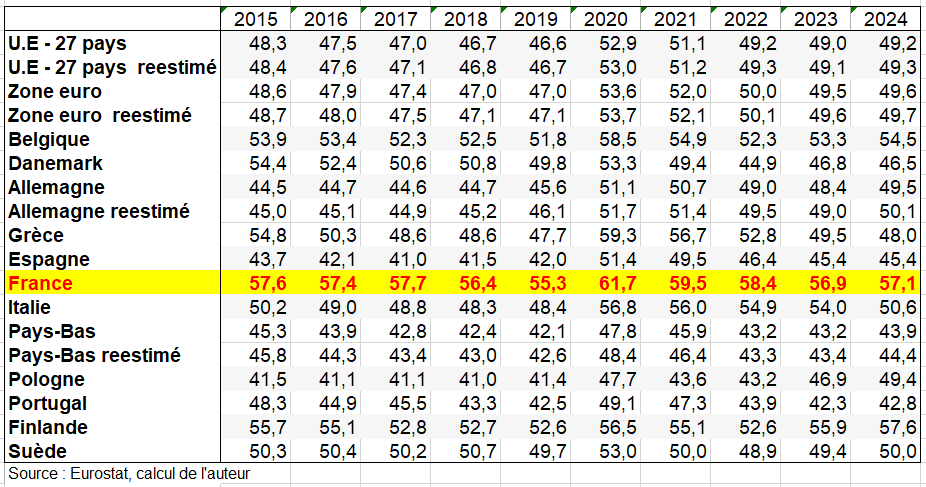

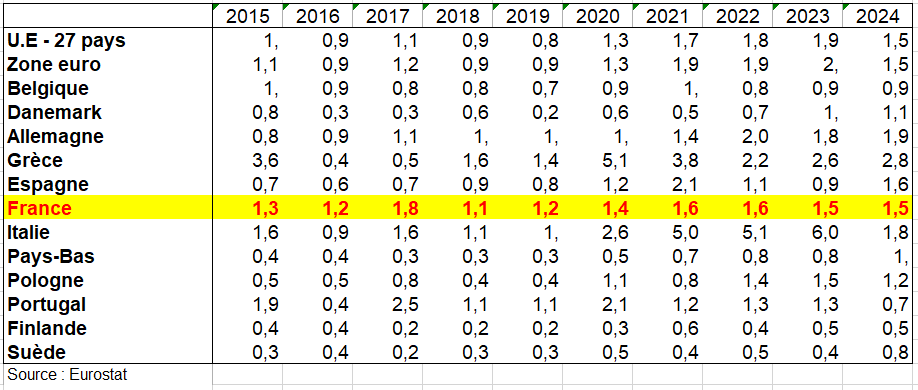

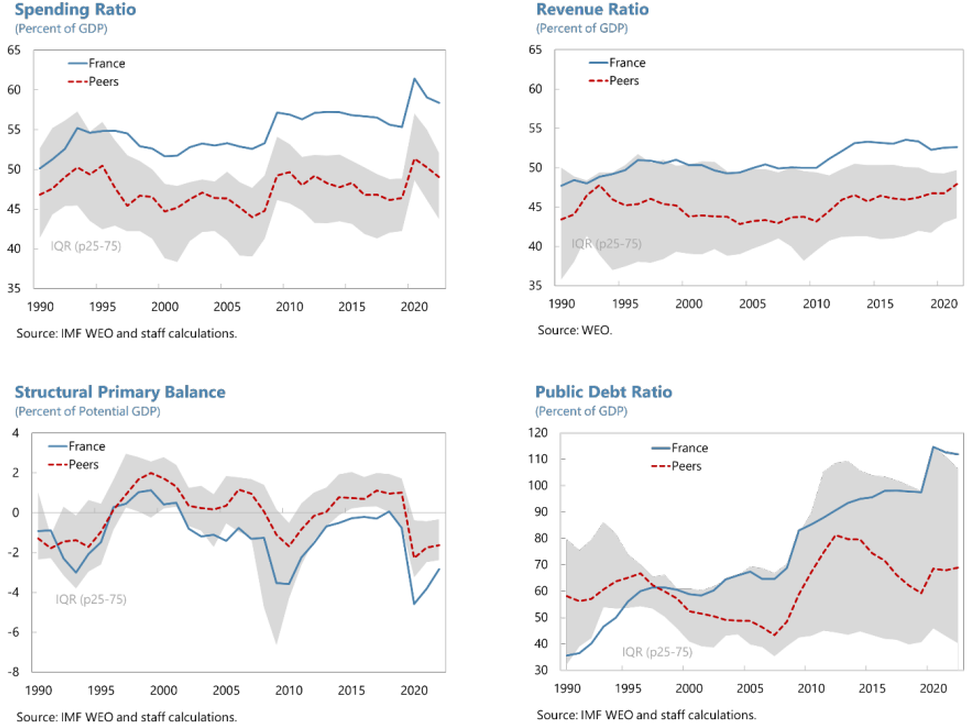

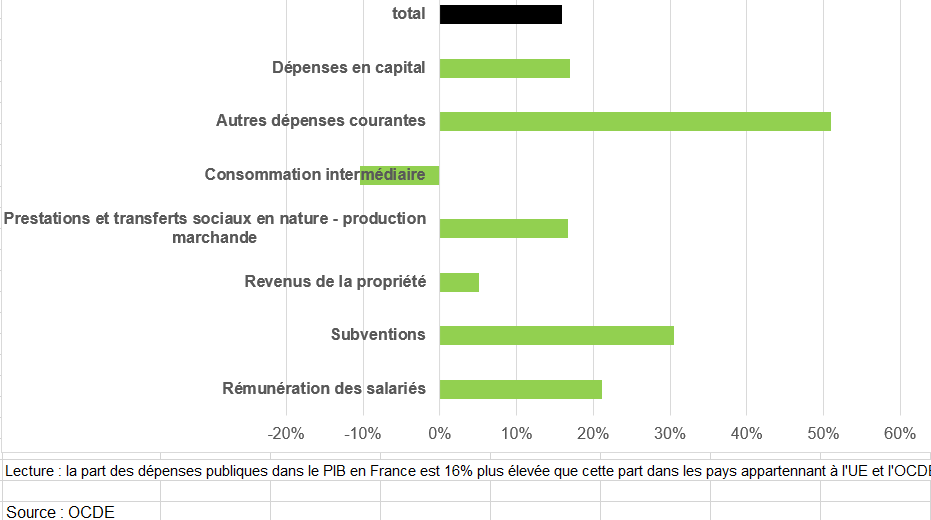

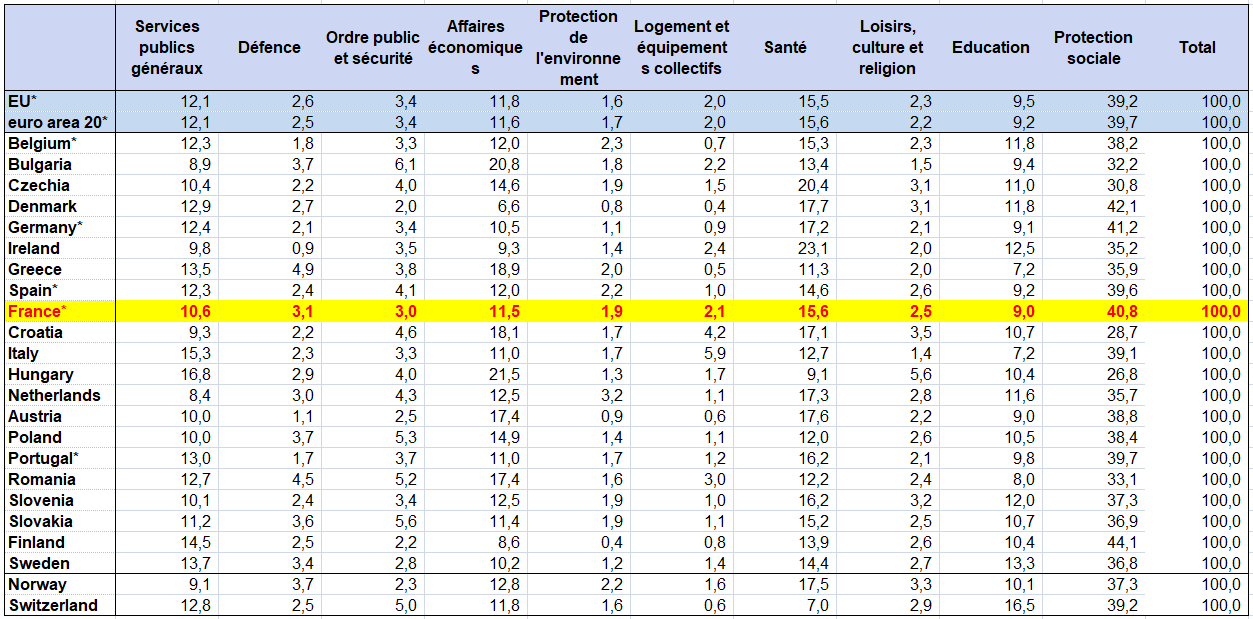

La part des dépenses publiques dans le PIB est donc à la fois un indicateur de socialisation d’un État, par le biais des prestations sociales (retraites) aux ménages voire des subventions aux entreprises, et de l’importance relative de certains services publics (administration, défense, santé, ,…). Voici pourquoi le ratio français est le plus élevé des pays occidentaux. Dans les pays de l’UE, le ratio est passé de 53 % en 2020 à 52% en 2021. Les parts les plus élevées des dépenses publiques au PIB ont été observées en France (59,2 % en 2021), en Grèce (56,9 %), en Autriche (55,9 %) et en Italie (55,5 %) et les plus faibles en Irlande (24,9 %), en Lituanie (38,7 %) et en Roumanie (39,9 %).

Government expenditure in Europe is very diverse by nature, ranging from social redistribution to production and investment. Although there is not almost double counting, However ratio « government expenditure/GDP » in one country is hardly meaningful. Numertator includes some social security fund expenses or intermediate consumption which are not included in GDP .

Is this ratio suitable for international comparisons? One difficulty is that hospitals are classified with non-financial corporate enterprises in Germany and Nederlands. The right accounting treatments need to be found to make the three categories’ public expenditure comparable between these countries with others. It is not so much difficult.

Social benefits in cash (D62) and social transfers in kind linked to purchased market production (D632) are higher in France (29% of GDP) than in UE (23%). Thus this ratio is an indicator of socialisation of expenditure on health, education, social benefits, etc. ….. . But it does not indicate that these social needs are better or worse met.

Final financing includes resources of the production sector (for example health care), flows of purchases of goods and services (medicine) and flows of specific transfers such as retirement pensions. In several Anglo-Saxon countries these expenses are paid partly by household sthemselves, either because the health insurance cover does not reimburse all households’fees or because retirement pensions are not based only on a pay-as-you-go retirement system. In this last case private funds finance these expenses and not government expenditure. There are still today large differences among Member States: in 2019, the highest shares of social benefits relating to pensions were observed in Greece (16.1 % of GDP), Italy (15.9 %) and France (14.7 %), and the lowest in Ireland (5.0 %) and Lithuania (7.0 %).

Share of government expenditures in GDP is therefore an indicator of socialisation of a State, through social benefits relating to retirement pensions, subsidies to companies, and even relative importance of public services (administration, defence, health …). This is why the French ratio is the highest of western countries. The ratio of UE countries fell from 53% in 2020 to 52 % in 2021. The highest government expenditure-to-GDP shares were observed in France (59.2 % in 2021), Greece (56.9 %), Austria (55.9 %) and Italy (55.5 %), and the lowest in Ireland (24.9 %), Lithuania (38.7 %) and Romania (39.9 %).

« Que le gouvernement emprunte sous une forme ou sous une autre, c’est là, pourrait-on dire, un remède naturel pour empêcher les pertes affectant les entreprises d’atteindre, en période de crise grave, une ampleur qui paralyserait complètement la production. A tous égards, le financement de travaux d’infrastructure, sous réserve que ces travaux aient une utilité quelconque, est une bien meilleure destination de tels emprunts que le versement d’indemnités de chômage ou de primes allouées aux anciens combattants. » John Mayard Keynes

« Il nous faut abandonner l’idée qu’en matière de dépenses publiques, « plus » est synonyme de « mieux » . », Laurent Fabius,

”

Sommaire

I – LE DÉBAT SUR LA DÉPENSE PUBLIQUE

II – LES PRESTATIONS SOCIALES : LE TRAITEMENT EN COMPTABILITÉ NATIONALE

III – LES PRESTATIONS SOCIALES EN FRANCE ET EN EUROPE

IV – LE FINANCEMENT DES DÉPENSES DE PROTECTION SOCIALE

VI – LES DÉPENSES PUBLIQUES DANS LE MONDE

VII – LES DÉPENSES PUBLIQUES EN EUROPE

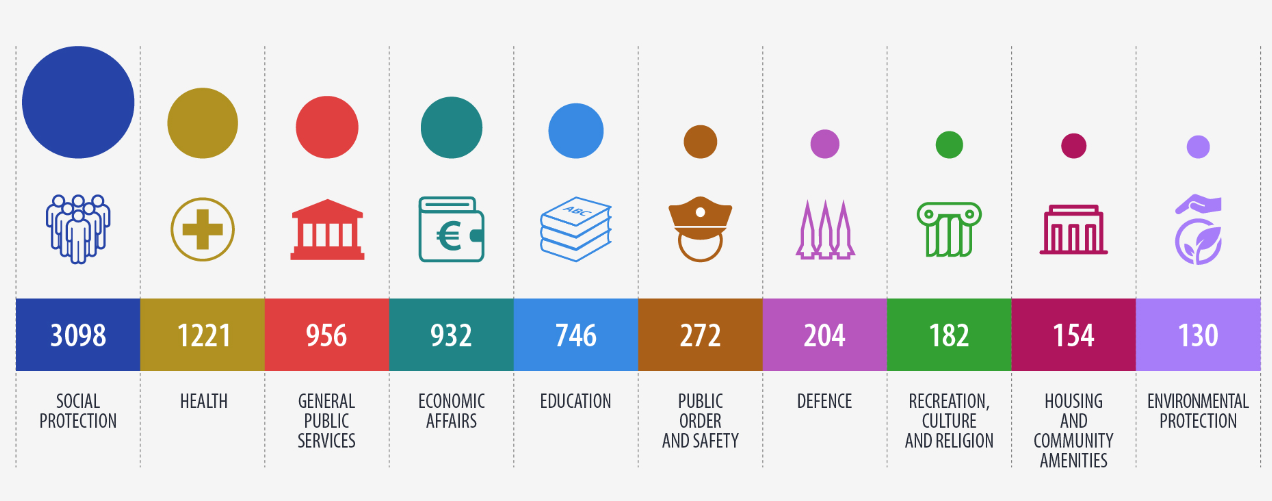

IX – LES DÉPENSES PUBLIQUES PAR FONCTION

X – PEUT-ON CONCLURE À UN NIVEAU TRÈS ÉLEVÉ DES DÉPENSES PUBLIQUES EN FRANCE ?

Introduction

° L’État est chargé de fournir à la population des biens et des services, dont certains sont exclusivement de son ressort (comme l’administration de la justice), et de redistribuer les revenus (par exemple sous la forme de prestations sociales et de subventions). Les dépenses publiques en Europe, financées essentiellement par les impôts et les cotisations sociales sont en général moins flexibles que les recettes, car elles sont moins sensibles aux cycles économiques et résultent de décisions passées et présentes en matière d’action publique qui garantissent certains droits.

° Les critères de convergences définis dans l’article 121 du traité de Maastricht en matière des finances publiques de établissant la communauté européenne, stipulent une zone à ne pas dépasser :

- Interdiction d’avoir un déficit public annuel supérieur à 3 % du PIB [N-1].

- Interdiction d’avoir une dette publique supérieure à 60 % du PIB [N-1].

° À aucun moment il n’y a de critères sur les dépenses publiques en % du PIB. Ceci signifie que le ratio peut être relativement élevé si du moins les recettes publiques, notamment les prélèvements obligatoires, sont suffisamment élevés pour restreindre le déficit et la dette. Mais en France qui connaît le ratio des dépenses publiques le plus élevé au monde, ce ratio prend de l’importance d’autant que les gouvernements en place ne cherchent pas à augmenter ces prélèvements.

° En outre la Commission Européenne, d’obédience plutôt libérale, préconise une politique de réduction des dépenses publiques plutôt qu’une hausse des prélèvements obligatoires pour réduire le déficit public. Elle se fonde sur l »hypothèse que des hausses d’ impôts augmenteraient l’épargne de précaution des ménages freinant la consommation donc la croissance. Une baisse d’impôt provoquerait au contraire une augmentation du PIB plus que proportionnelle – on parle de multiplicateur fiscal. Il s’agit d’un cercle vertueux où la baisse d’impôt, en engendrant une hausse du revenu disponible, entraîne une augmentation de la consommation, qui se traduit par des revenus supplémentaires pour les vendeurs, et donc des rentrées fiscales en plus, etc Cependant, baisser les impôts sans baisser de façon équivalente les dépenses publiques peut n’avoir aucun effet si les ménages, anticipant une hausse future des impôts pour rembourser la dette publique, choisissent d’épargner plutôt que de consommer ces ressources supplémentaires – on parle alors d’équivalence ricardienne. C’est pourquoi la Commission Européenne s’intéresse de prés au ratio « dépenses publiques / PIB » dans les pays où la dette est relativement élevé comme en France.

° Les dépenses publiques en Europe sont de nature très diverse ; elles s’étendent des dépenses sociales (en espèce ou en nature) aux investissements dans les infrastructures, aux crédits d’impôts aux entreprises (le CICE et le CIR par exemple) en passant par la rémunération des fonctionnaires ou le paiement des charges d’intérêt sur la dette publique. Le cadre de la dépense publique est donc très large. Les dépenses publiques sont les dépenses effectuées par l’État, les administrations de Sécurité sociale, les collectivités territoriales et les administrations et organismes qui leur sont rattachés. Elles sont classées en trois grandes catégories selon l’Insee :

- les dépenses de fonctionnement, qui servent à la bonne marche des services publics (dépenses courantes de personnel et d’entretien, achats de fournitures…) ;

- les dépenses de redistribution : prestations en espèces versées aux ménages (ex : pensions de retraite, allocations familiales, minima sociaux…), subventions versées aux entreprises et aux ménages ;

- les dépenses d’investissement, qui visent à renouveler ou à accroître le capital productif public (ex : dépenses de recherche et développement, achats d’armements, constructions de bâtiments et d’infrastructures…).

° Entrer dans le détail de sa composition est nécessaire pour en comprendre les enjeux. Il y a une singularité de la dépense publique en France par rapport aux autres pays, avec notamment le poids de son système de protection sociale.

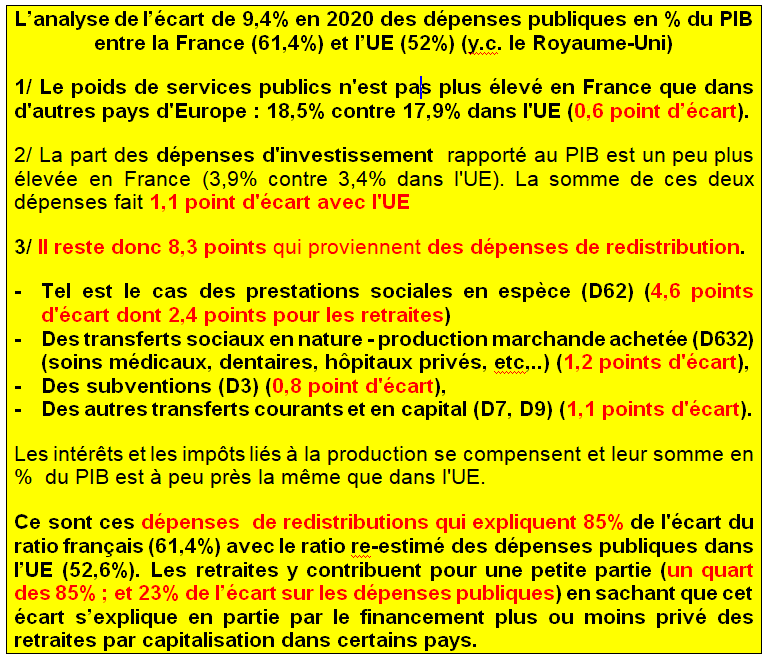

° En 2020, la dépense publique dans la zone euro a représenté 54% du PIB, mais 61,8% en France. Le ratio des dépenses publiques en Europe a augmenté considérablement, tandis que le ratio des recettes publiques, essentiellement les prélèvements obligatoires (PO), n’a augmenté que légèrement (46,8% dans la zone euro et 52,9% en France).

° Ce sont les dépenses de redistribution qui expliquent surtout l’écart entre la France et les autres pays, parce que es PO le sont : 44,5% du PIB en 2020 (voir page Administrations Publiques Europe). Elles servent notamment à réduire les inégalités de revenus (voir page Inégalités de revenus mondiales) ou d’autres formes d’inégalité comme dans la santé.

° Les transferts réduisent les inégalités de revenus d’une vingtaine de points d’indice de Gini en France, et d’une dizaine aux États-Unis. La France apparaît plus redistributive que les États-Unis si l’on ne prend pas en compte les taxes sur la consommation et la production (TCP). Mais le résultat est inversé dans le cas contraire, les prélèvements sur la TCP contribuant à faire diminuer de -0,2 points l’indice de Gini aux États-Unis contre + 3 points pour la France. La France creuse l’écart sur les prestations, d’abord par des prestations en espèces plus concentrées sur les bas et très bas revenus. Ces prestations contribuent pour 5,9 points à la baisse du Gini en France contre 2,1 points aux États-Unis, soit un écart de 3,8 points. Les services publics en nature comme l’éducation ou la santé impliquent une diminution de 10,5 points de Gini en France, contre 6,0 aux États-Unis et les dépenses collectives une diminution de 4,3 points supplémentaires, contre 1 point aux États-Unis.

° La dépense publique fait l’objet de débats parfois houleux (voir chapitre 1). Une des raisons en est que l’interprétation du terme « dépenses publiques » prêterait à confusion du fait même des pratiques spécifiques à chaque pays, des comptabilisations parfois différentes dans les comptes nationaux, et de la multiplicité des indicateurs de dépense publique selon qu’on les évalue en monnaie courante oo qu’on les rapporte aux nombres d’habitants, parfois en parité de pouvoir d’achats (voir page Comptabilité nationale et comparaisons internationales).

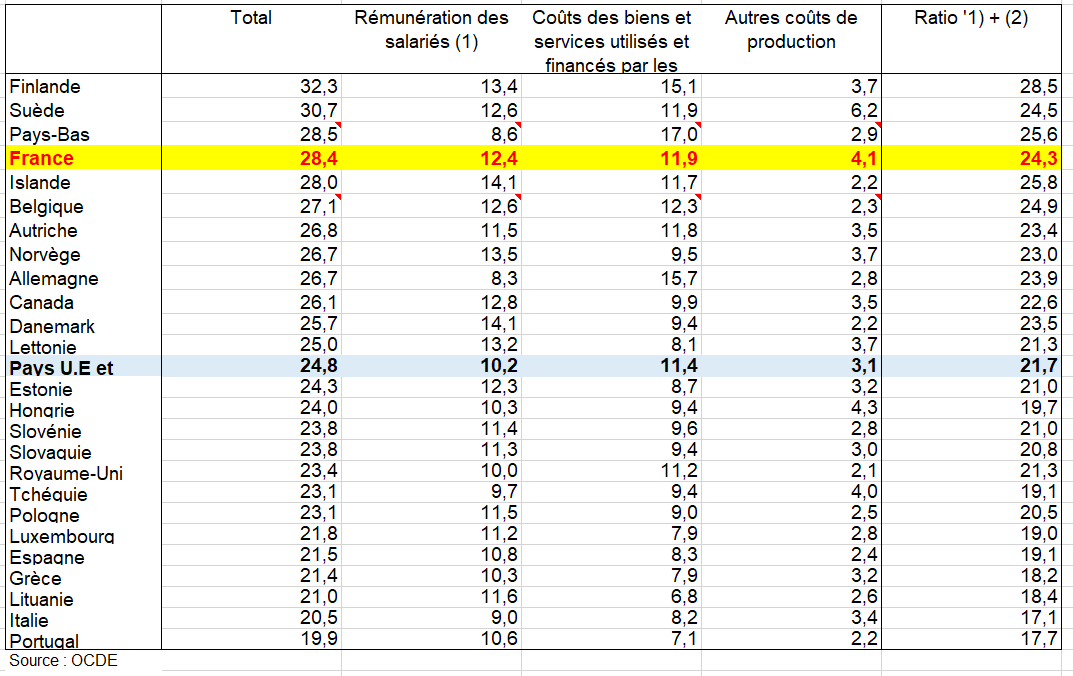

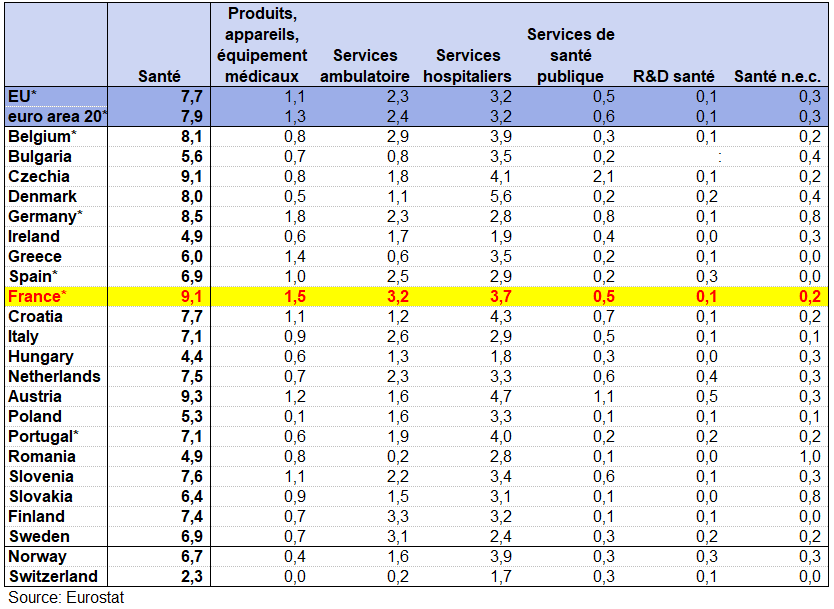

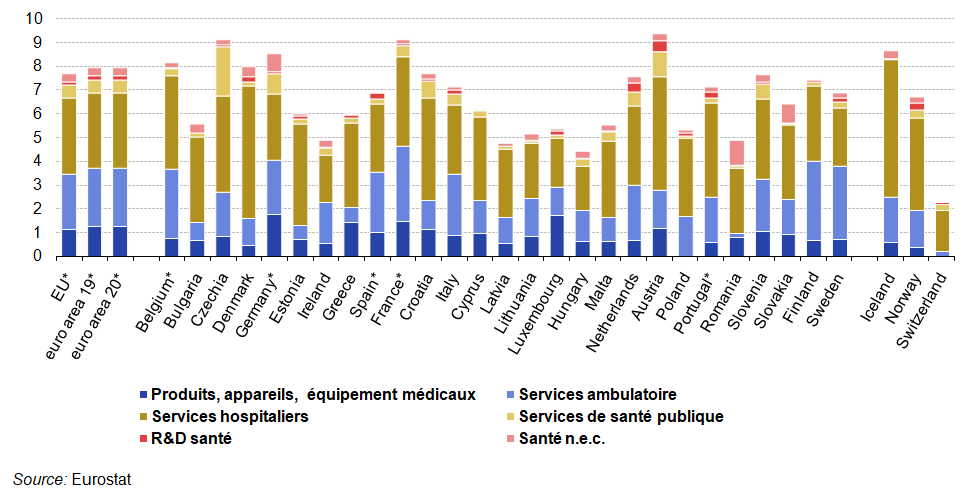

° Faire une analyse complète des dépenses de santé (notion plus large que la consommation de santé) en % du PIB, c’est ainsi s’appuyer sur une panoplie de ratios : Dépense courante de santé au sens international (DCSi) en % du PIB, DCSi en parité de pouvoir d’achat PPA, etc… . Puis il convient d’analyser le financement. En 2019, avec une DCSi de 16,8% du PIB, les États-Unis sont de loin en tête des pays de l’OCDE. Cinq points derrière, l’Allemagne dépense 11,7% de son PIB devant la Suisse et la France (11,2%) et10% dans l’UE. Les écarts par pays sont différents quand la DCSi est exprimée en parité de pouvoir d’achat par habitant, etc… (voir page Comptes satellites).

° L’Insee ne manque pas de rappeler certaines précautions [1] (les nombres entre crochet renvoient à la bibliographie en bas de page) (https://blog.insee.fr/dans-quelle-mesure-les-administrations-publiques-contribuent-elles-a-la-production-nationale/.) On les résume puis on propose notre analyse.

° « Les dépenses publiques recouvrent une combinaison de production directe de services publics, de financement de productions privées et de transferts monétaires sans contrepartie productive particulière. Les deux objets que sont la redistribution et la fourniture de services publics ne sont cependant pas des catégories étanches. L’enseignement, par exemple, est avant tout une production de services éducatifs. Mais cette activité implique aussi une forme de redistribution, l’école étant gratuite et financée par l’impôt. Aussi, la dépense publique ne peut-elle pas être partagée en deux ensembles disjoints, l’un de production et l’autre de redistribution. Toutefois, il reste possible d’isoler la part de la dépense publique qui correspond à une production ».

1/ Les administrations publiques produisent un peu moins d’un cinquième de la valeur ajoutée nationale

° « La valeur ajoutée (VA) des administrations publiques (APU) est de près de 390 Md€ en 2019, pour une valeur ajoutée nationale estimée à près de 2 160 Md€. Le rapport entre ces deux valeurs s’élève à 18 % (graphique suivant). Ce chiffre est sans doute le meilleur ordre de grandeur que l’on puisse donner de la contribution directe des administrations publiques à la création nationale de richesses. En pratique, cette production publique directe recouvre surtout la fourniture des services régaliens (défense, sécurité, justice, administration générale), celle d’enseignement dans les établissements publics et celle de soins dans les hôpitaux publics ».

° « Cette évaluation nécessite quelques précisions. D’abord, le secteur des APU n’inclut pas les entreprises publiques, du moins lorsque celles-ci tirent la majorité de leurs ressources de leurs ventes. La part dans la valeur ajoutée d’une notion plus large du secteur public, incluant toutes les entreprises publiques, serait donc plus élevée ».

° « Ensuite, la valeur de la production non marchande est évaluée par la somme des coûts de production. Cette manière de valoriser les services publics par les coûts a l’avantage de reposer sur des grandeurs mesurables et d’être cohérente avec la description du circuit économique au cœur des comptes ».

° « Enfin, au-delà de cette production « directe » de biens et services, les APU soutiennent l’activité productive nationale d’autres manières, de façon indirecte. À cet égard, on peut notamment souligner la place des biens et services dont l’acquisition est financée par les APU sans être directement produite par celles-ci ».

2/ L’exemple de la santé et des retraites : production et financement

° L’indicateur de part publique dans la VA est intéressant pour comparer les parts respectives de l’«État producteur». Il indique que les APU prennent en charge une portion plus importante de la VA en France. Toutefois, cette information est aussi incomplète au sens où elle ne reflète pas l’ensemble de l’effort consenti par chacun des deux pays dans la fourniture de services publics.

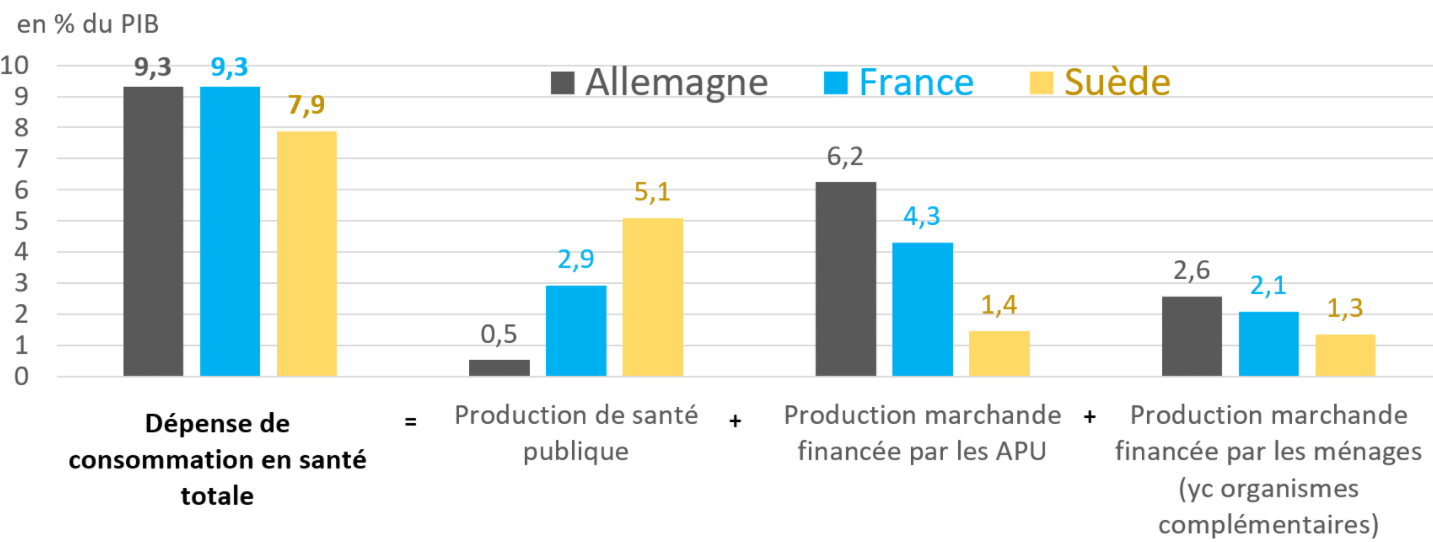

° La France et l’Allemagne consacrent globalement la même part de leur PIB à la consommation de santé en 2019 (9,3 %). La production correspondante peut être décomposée en trois blocs : la production publique de santé, la production marchande financée par les APU et le reste à charge pour les ménages. La production publique de santé est très limitée en Allemagne tandis qu’elle atteint près de 3 % du PIB en France. La raison de cette différence tient aux particularités d’organisation du secteur hospitalier en Allemagne : les établissements étant soumis à une forte concurrence entre eux, le comptable national y considère que les hôpitaux ne sont pas des APU car les ventes représentent plus de 50% de leurs coûts. C’est donc surtout via la prise en charge des soins par les régimes de sécurité sociale que le financement public de la santé se retrouve dans la dépense publique allemande, plus qu’en France.

Consommation de santé en Allemagne, France et Suède et décomposition par mode de production en 2019

Source : Insee, Eurostat, Destatis, comptes nationaux

° Le financement varie selon les pays : les retraites, la santé ou l’éducation publiques sont dispensées en France surtout par les APU qui en assurent le financement par des prélèvements obligatoires. Dans certains pays, la dépense totale mobilisée pour faire face à un risque donné peut être toute aussi importante. Mais la production du service ou la distribution de la prestation peuvent être confiées à un organisme privé. L’assuré peut même choisir le niveau de service qu’il souhaite (assurance maladie aux États-Unis) mais dans certains cas l’assurance auprès d’un organisme privé est obligatoire. La dépense totale de santé ou de retraite rapportée au PIB est plus élevée aux États-Unis qu’elle ne l’est en France, bien que la part directement distribuée par les APU (dépense publique) y soit plus faible.

– retraites

° Chaque travailleur américain peut bénéficier d’une pension de retraite de base versée par la Sécurité sociale américaine (répartition). En complément, les travailleurs américains peuvent également souscrire à des fonds de pension de placement ou fonds de retraite pour lesquels ils cotisent tout au long de leur carrière (capitalisation).

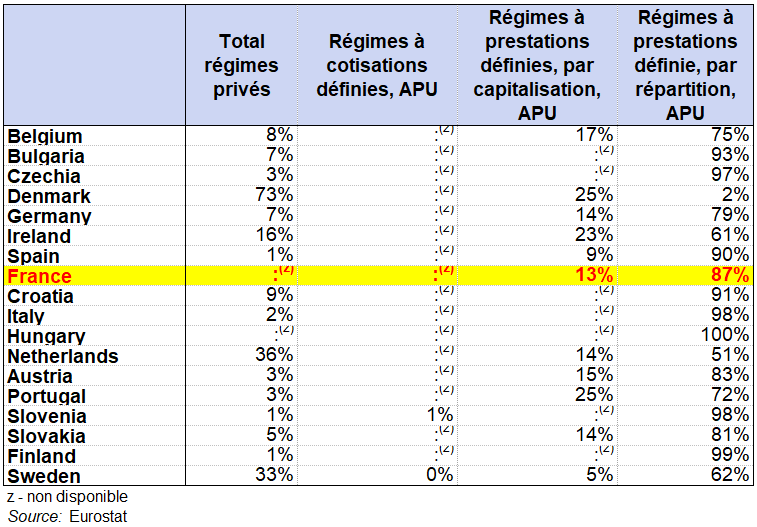

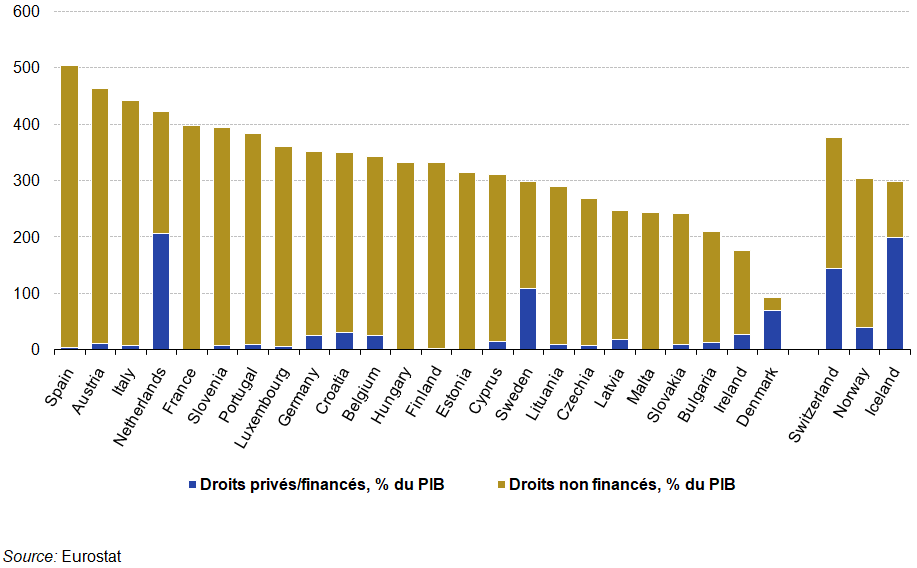

° De même la retraite par capitalisation représente plus de 30% aux Pays-Bas et en Suède, 7% en Allemagne et quasiment 0% en France et dans la plupart des pays de l »UE minorant ainsi le ratio dépenses publiques/ PIB aux Pays-Bas et en Suède et surtout au Danemark. Certains arguent ainsi que le ratio dépenses publiques / PIB n’est pas comparable entre les pays. Mais ne s’agit il pas en partie d’un choix de société qui propose aux salariés de financer une partie de leurs retraites par capitalisation? Par ailleurs, une retraite privée est toujours financée alors que les retraites par répartition impliquent souvent un recours à l’emprunt et donc une dette et un déficit accru des administrations publiques comme en France.

° Ainsi dans la mesure où elles ne couvrent que les ressources de base, les dépenses publiques des retraites aux Pays-Bas et au Royaume-Uni sont aussi plus faibles, respectivement 5,2 et 5,6% du PIB. En y ajoutant les financements privés, on atteindrait 9,6% et 10,8%, des efforts presque comparables aux autres pays. Aux Pays-Bas, les encours gérés par des organismes d’épargne retraite ont presque doublé en 10 ans pour atteindre un montant plus de deux fois le PIB national (voir chapitre 5). Ces encours sont massivement drainés par des dispositifs professionnels collectifs qui couvrent la quasi-totalité des travailleurs.

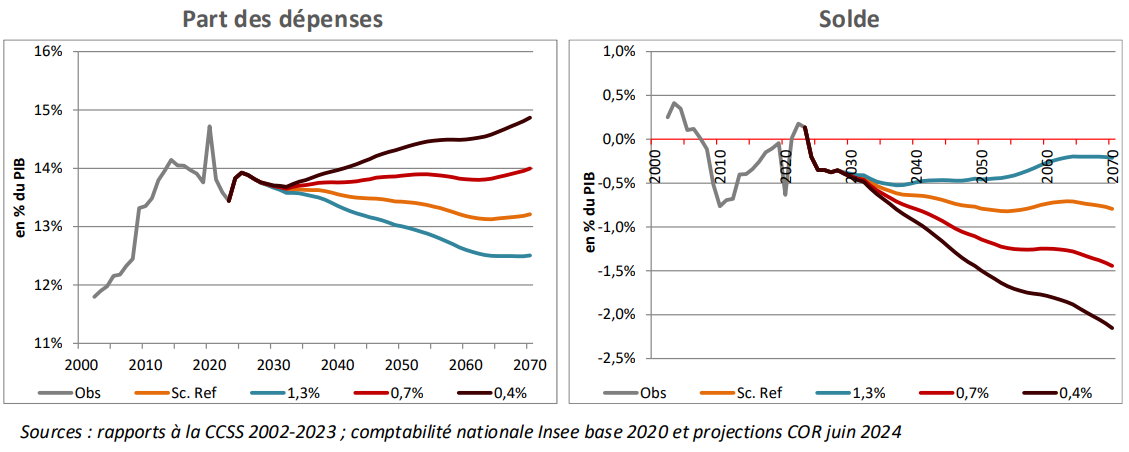

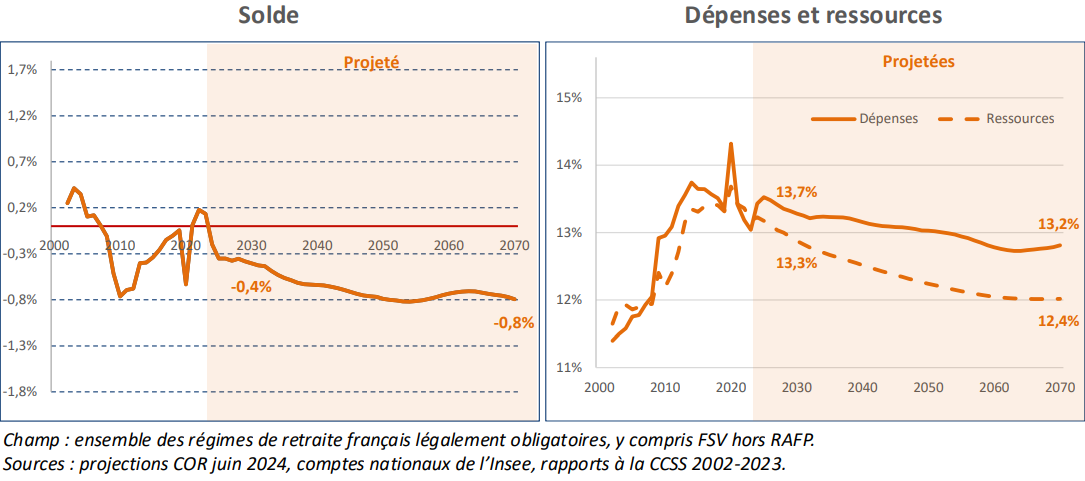

° Premier poste de dépenses de la protection sociale, les pensions de vieillesse et de survie s’élèvent à 353,0 milliards d’euros en 2020 en France, soit 15,3 % du PIB. Le conseil d’orientation des retraites (COR) a estimé que l’écart de 4,5 points de PIB entre les dépenses publiques de retraite de la France et des dix principaux pays de l’OCDE est ramené à 2,0 points si on ajoute les pensions privées.

– santé

° Les régimes obligatoires de financement de la santé couvrent plus de la moitié des dépenses courantes de santé, souvent même plus des trois quarts (pour 15 pays sur 28). Dans les pays du nord et du sud de l’Europe, au Royaume-Uni, en Irlande et au Canada, l’État assure un service national de santé financé par l’impôt. Les administrations centrales, régionales ou locales financent plus de la moitié des dépenses courantes de santé. Cette part dépasse 80 % dans les pays scandinaves. Dans les systèmes d’assurance maladie gérée par des caisses publiques de sécurité sociale, les prestations maladie sont versées en contrepartie de cotisations en général assises sur les revenus d’activité. L’affiliation est obligatoire. Ainsi, au Luxembourg, en Allemagne et en France notamment, plus de 70 % de l’ensemble des DCSi sont couvertes par l’assurance maladie. Si l’assurance maladie est en grande partie financée par les cotisations sociales versées par les employeurs et les salariés, une part des recettes de ces dispositifs peuvent également provenir des transferts publics. Ainsi, en Belgique, les recettes de l’assurance maladie proviennent des transferts publics à hauteur de 30 %.

° Certains pays, comme la Suisse et les Pays-Bas, ont mis en place un système d’assurance maladie obligatoire pour tous les résidents, mais en ont confié la gestion aux assureurs privés mis en concurrence. L’État intervient toutefois afin de remédier aux défaillances du marché. Il oblige tous les résidents à contracter une assurance santé (dans une logique universelle), définit le panier de soins de base minimal et met en place des dispositifs d’aide à l’acquisition et au paiement de cette assurance pour les personnes aux revenus modestes. Il impose également des limites à la sélection des risques afin que les assureurs ne puissent ni refuser un souscripteur en raison de son état de santé ou de son âge, ni moduler les tarifs en cours de contrat en fonction des dépenses de santé observées. Le système de santé américain s’organise aussi en majeure partie autour d’assurances privées, facultatives et proposées par la plupart des employeurs à leurs salariés. La loi ObamaCare a permis une forte diminution de la proportion d’Américains sans assurance maladie, qui est tombée de 20 % à 13 % de la population entre 2013 et 2015. Cette loi oblige les particuliers à souscrire une assurance maladie sous peine de se voir infliger des pénalités. Mais les assurances maladies, devenues obligatoires, restent toutefois largement privées.

3/ La comparabilité des dépenses publiques entre pays a quand même un sens

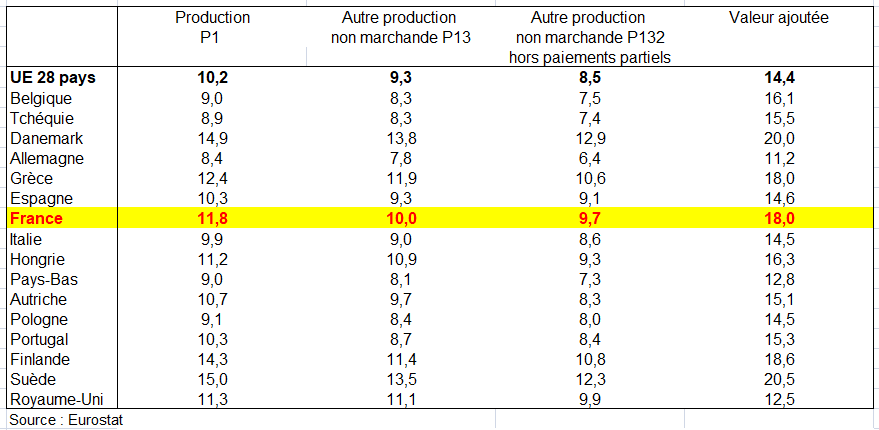

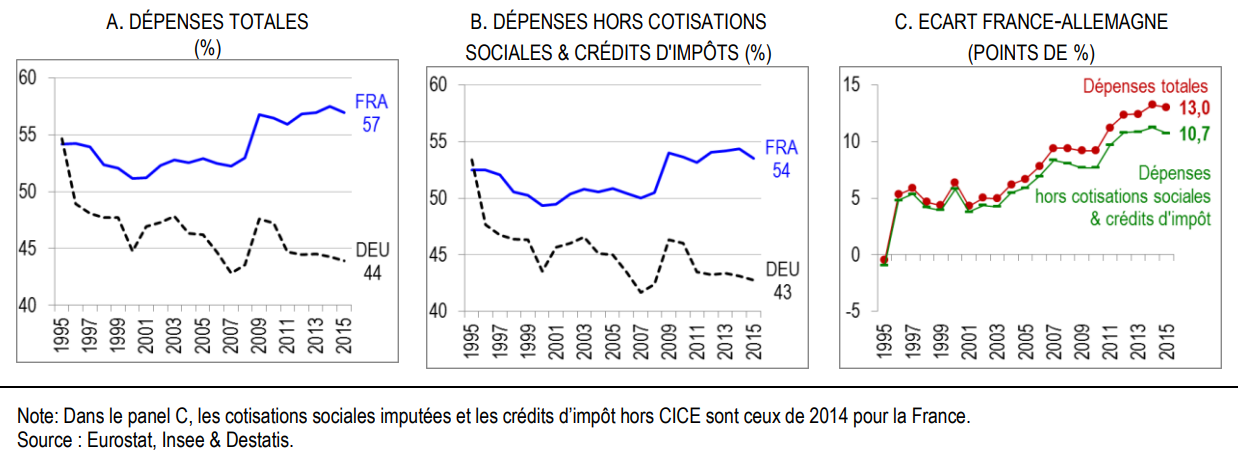

° Les calculs de l’étude de l’Insee citée, méritent quelques remarques. Tout d’abord, les comparaisons internationales sur la VA des APU (S13) doivent être complétées par celles sur la production. Certes, la part de la VA des APU est bien de 18% en France quand elle est de 11,2% en Allemagne et de 14,4% dans l’UE, soit un ratio respectivement de 1,60 et 1,25. Certes les hôpitaux sont classés dans les SNF en Allemagne ce qui rend caduque la comparaison en terme de VA. Mais on propose plus loin une méthode pour traiter cette question assez complexe.

° Mais d’autres facteurs contribuent à cet écart. Ainsi quand on compare la production non marchande hors paiements partiels (P132), le ratio passe respectivement à 1,52 et 1,14 : la P132 représente 9,7% de la production totale de l’économie en France contre 6,4% en Allemagne et 8,5% dans l’UE (tableau suivant). Le taux de valeur ajoutée (VA / production) est de 65% en Allemagne et 76% en France (voir page Administrations Publiques Europe).

° avec :

P13 des APU (production non marchande) des APU = P131 (paiements partiels) + P132 (autres production non marchande),

avec P132 = somme des coûts du S13 – paiements partiels (P131) – ventes résiduelles (P11) – production immobilisée ‘P12).

Part de la production et de la valeur ajoutée des APU dans le total des secteurs institutionnels en 2019 en %

° Surtout l’étude de l’Insee n’évoque pas la question de la comparabilité du ratio des dépenses publiques en % du PIB. Ce n’est peut être pas son propos. Mais ne pas faire cette comparaison est « frustrant » en terme d’analyse socio-économique. Le niveau de ce ratio ne traduit-il pas un choix de société (plus ou moins grande socialisation des dépenses) ? Il est utile de comparer un indicateur de ce choix entre les pays.

° Les politiques en matière de santé et de retraite expliquent en partie les divergences de ce ratio selon les pays. Ainsi si les ratios « dépense publique de santé/ PIB » sont différents malgré une dépense courante de santé en % du PIB assez proche, cela indique que ce besoin fondamental est financé différemment selon les pays.

° Les catégories» «rémunérations des salariés» et «consommations intermédiaires» font partie du coût de production supporté par les APU en tant que producteur. L’enregistrement des dépenses de prestations sociales ne doit pas inclure les transferts sociaux en nature fournis par des producteurs non marchands (D631) au sein des administrations publiques, tels que les services médicaux fournis par des hôpitaux classés dans les administrations publiques ou certains types de logements sociaux. Il s’agit d’éviter de compter ces dépenses deux fois (une fois comme transferts sociaux et une fois comme coût de production) dans le calcul des dépenses totales.

° En effet, la production non marchande des APU en Comptabilité Nationale est définie par la formule suivante.

P132 = P32 + D631

avec :

– P132 autre production non marchande (hors paiements partiels) des APU,

– P32 dépenses de consommation collective des APU,

– D631 transferts sociaux en nature non marchands.

° ll y a aussi quelques doubles comptes dans les dépenses de redistribution : cotisations sociales non versées, dites « imputées » ou « fictives » (voir ci-dessous).

° En revanche, les prestations sociales en espèce (D62) n’ont rien à voir avec les transferts sociaux en nature (D63) et donc rien à voir avec la production des APU. Ce sont des dépenses supplémentaires pour les APU.

° Dans le cas de la santé, ces prestations (par exemple l’allocation adultes handicapés, les indemnités journalières d’arrêt maladie,…) ne sont pas une contrepartie de la production.

° Pour le reste :

- Soit les ménages paient une partie des soins des hôpitaux à savoir le ticket modérateur.

- Soit les ménages paient un soin ou une consultation à la médecine privée. Les organismes de sécurité sociale en prennent en charge une partie sous forme de transferts sociaux en nature liés à une production marchande (D632). Ces prestations ne sont pas une contrepartie de la production non-marchande des APU mais une contrepartie de la production marchande.

° Ainsi, une fois reclassés, certes imparfaitement, les hôpitaux dans les APU en Allemagne et aux Pays-Bas (donc en évaluant leur production et leur FBCF) – mais en diminuant d’autant les transferts sociaux en nature marchands (D632) pour éviter un double compte avec la production -, on ne voit pas pourquoi comparer ces dépenses entre les pays n’aurait pas de sens même si une partie des dépenses de santé et de retraite est financée par des organismes privées.

° Certes ce n’est pas parfait :

- D’un côté un coût des investissements doit se retrouver dans le remboursement des prestations de soins, donc dans le D632 en Allemagne ; on peut ainsi se demander si il faut rajouter un montant estimé de FBCF des hôpitaux en Allemagne et aux Pays-Bas?

- Mais d’autre part, on a en France davantage de dépense publique par le classement des hôpitaux en APU, car tous les emplois (par exemple les charges d’intérêt et les autres transferts) des hôpitaux sont comptés en dépense publique. Tandis qu’en Allemagne, seul le remboursement des prestations hospitalières par les caisses de sécurité sociale est compté. Ce qui ne représente pas la totalité du budget des hôpitaux. En effet ceux-ci financent en France une partie de leurs emplois par des ventes payées par des agents hors APU. Le compte des hôpitaux en France inclut ainsi des ressources en paiements partiels (autour 5 Mds) et en ventes marchandes (autour de 15 Mds) liées à la présence d’Ehpad, qui sont traités comme des services marchands au sein des hôpitaux; ces ventes marchandes donnent lieu à des transferts sociaux en nature marchands (D632) d’autres APU qui remboursent certains ménages pour le coût d’hébergement en maisons de retraite. Ceci peut d’ailleurs entraîner un petit double compte de la dépense publique en France.

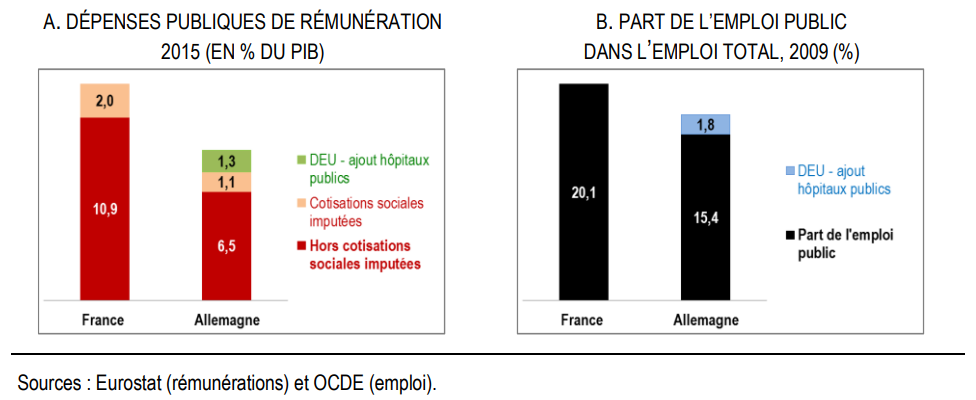

° L’écart est de 8, dans l’exemple précédent sur un total de 85. Il correspond grosso modo au reste à charge/ complémentaires santé. Mais il apparaît quand même que les rémunérations ainsi que l’emploi public sont sensiblement minorés en Allemagne et aux Pays-Bas par rapport à la France. Ainsi, l’écart entre les deux pays dans le poids de la rémunération des emplois publics en pourcentage du PIB est dû pour une part à la comptabilisation en Allemagne des hôpitaux publics dans la catégorie des sociétés non financières (graphique suivant). Mais encore une fois les transferts sociaux en nature – production marchande achetée (D632) des APU sont majorées en Allemagne et aux Pays-Bas -, ce qui tend à rendre l’effet sur la dépense publique plus faible (grosso modo d’un montant un peu supérieur à celui de la FBCF et des charges d’intérêt des hôpitaux) quand on compare celle-ci en % du PIB dans les 3 pays.

Rémunération et emploi dans le secteur publique en France et en Allemagne

° Pour estimer tous ces montants en Allemagne (hors production), il faudrait connaître des ordres de grandeur en France. Or on sait juste que la FBCF des hôpitaux publics est de l’ordre de 5 Mds.

Le traitement proposé ici des hôpitaux en Allemagne et aux Pays-Bas, s’efforce de tenir compte de ces difficultés :

- estimation de leur production par une méthode qui consiste à comparer l’autre production marchande du secteurs institutionnel des APU (S13) à la production de la branche « Administration publique, défense, éducation, santé humaine et action sociale ». Il n’y a guère de raison pour ce ratio varie beaucoup selon les pays.

- baisse équivalente des transferts sociaux en nature marchands (D632),

- prise en compte de la FBCF des hôpitaux voire de quelques établissements d’éducation en appliquant le ratio du rehaussement de la production à celui de la FBCF multiplié par un coefficient de 0,95 pour se rapprocher un peu de la FBCF des hôpitaux publics en France, celle en Allemagne étant ainsi estimée 8 Mds.

- s’agissant des autres emplois (intérêts des hôpitaux en Allemagne,… ), on ne les a pas estimés faute d’informations.

° Cette méthode imparfaite ne rehausse pas beaucoup la dépense publique totale de l’Allemagne et des Pays-Bas, la différence positive étant liée au rajout de leur FBCF. Mais elle est nécessaire pour comparer les 3 types de dépenses (production, redistribution, investissement) dans ces pays et dans les autres pays de l’UE

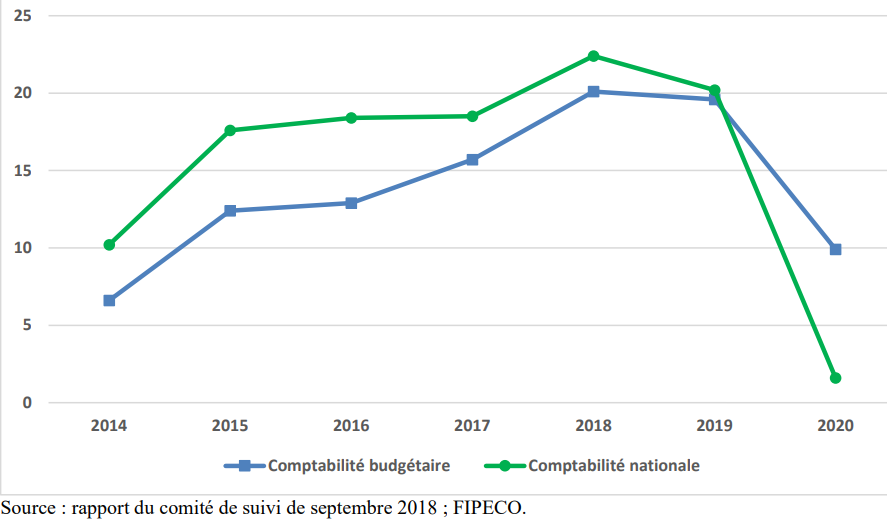

° Les données de cette page sont en base 2010 sur longue période. Les données n’ont pas beaucoup changé en base 2020. Dans le domaine des finances publiques, les révisions apportées en base 2020 aux séries des comptes nationaux résultent principalement de l’actualisation du périmètre du secteur des administrations publiques au sens des comptes nationaux ainsi que de l’application d’une nouvelle version du manuel européen sur la dette et le déficit publics parue en 2023, en particulier s’agissant de l’enregistrement des crédits d’impôts qui peut modifier les chiffres sur une année, compensé par l’année suivante.

I – LE DÉBAT SUR LA DÉPENSE PUBLIQUE

Avant toute chose on est frappé par les débats récents sur le déficit public de -5,5% en France en 2023 et du ton alarmiste des politiques et de nombreux économistes. Mais « il faut que tout change pour que rien ne change ». Rien ne change pour réduire la dépense publique de plusieurs dizaine de milliards d’euros. Comme si plus de débats et de ton alarmiste ne changeaient rien. Comme si le gouvernement ne voulait faire de peine à personne et n’ose pas prendre les mesures nécessaires. Il est vrai qu’il y a eu la réformes des retraites en 2023.

On présente ici les différents points de vue, ceux des économistes dits « sociaux-keynésiens » et ceux des des « libéraux – centraux », (deux ensembles assez hétérogènes) avant de proposer une synthèse au chapitre 3. Celle-ci n’interdirait pas de comparer la dépense publique au PIB entre les pays même si ce ratio n’a guère de sens pour un pays donné. Tout au plus quelques ajustements sont nécessaires plus la question des retraites par capitalisation.

Peut comparer-t-on la dépense publique entre les pays ? La réponse des « économistes sociaux » serait « non ». Plusieurs arguments sont avancés : une partie des dépenses de retraite est financée par le privé (retraites par capitalisation) dans quelques pays. Certains classement (hôpitaux) différent en France et en Allemagne. On a vu que le classement différent des hôpitaux en France et en Allemagne minore certes un peu la Dépense publique en Allemagne mais certainement pas du montant de la production des hôpitaux (voir résumé).

Y-a-t-il des économistes se situant entre ces deux approches ? F. Ecalle, qu’on peut qualifier d’économiste « central », semblerait en faire partie. Parmi les économistes sociaux il y a des nuances comme par exemple entre ceux de l’OFCE et les autres. Il en va de même pour les économistes libéraux -centraux. Mais on ne peut s’empêcher de craindre comme semble le penser parfois F. Ecalle que seul un accident monétaire important avec de fortes poussées des taux d’intérêt suite à une baisse de la note de la France par les agences de notation, sera le seul moteur de mesures draconiennes.

1 – Le point de vue des économistes « sociaux » serait le suivant : «C’est donc beaucoup plus exact de dire que l’évolution économique et sociale (l’urbanisation et le vieillissement, par exemple) a créé des besoins similaires dans les pays les plus avancés ; ce qui distingue ces pays c’est surtout le trajet que suivent les sommes d’argent qui financent ces besoins (trajet qui dépend de la manière dont la société oblige les différents acteurs de l’économie à les satisfaire) ».

L’indicateur de la dépense publique montrerait un niveau de redistribution plus que de prélèvement sur la richesse créée. Faut-il voir les redistributions des APU comme consommations de richesse à perte alors qu’elles alimentent l’activité et la création de richesse en consommant (P2) et en apportent des revenus (D62, D31,. ..) ou des biens et services marchands (D632) à ceux qui en ont besoin pour continuer de consommer et de produire?

En outre, le niveau de redistribution dépend en partie d’organisations propres à chaque pays. Par exemple au Royaume-Uni, les pensions de retraite sont en grande partie financées par le privé. En enlevant la dépense de pensions de retraite du compte des APU au Royaume-Uni, on diminue la dépense publique de façon artificielle. Mais le système redistribue de la même façon : les ménages payent des cotisations au privé/marchand, pour recevoir une retraite du privé/marchand.

2 – Les économistes « libéraux et centraux », eux, mettent en avant que le système de prélèvement obligatoire des cotisations empêchent le ménage de faire un choix. Aux États-Unis, l’absence d’obligation d’affiliation à une assurance maladie témoigne de la volonté de préserver à tout prix la liberté de choix des citoyens, principe ancré dans l’histoire de ce pays de tradition libérale. L’État fédéral a toutefois institué une assurance santé limitée aux personnes âgées ou indigentes.

Ils affirment qu’à se préoccuper uniquement du soutien de la demande globale – par une politique de redistribution des revenus et de dépenses publiques tout particulièrement – on décourage l’esprit d’entreprise qui, dans une économie de liberté, est la condition indispensable à l’accroissement de la production, du revenu et de l’emploi. Ils prônent simultanément la réduction des impôts les plus progressifs afin que les « contribuables ne passent pas autant de temps à échapper à la fiscalité qu’à gagner davantage par une activité productive », et la suppression des transferts sociaux « qui permettent aux chômeurs de vivre aussi bien que s’ils travaillaient ».

Le rapport de la Cour des Comptes de juin 2024 pointe l’effet amplificateur des baisses d’impôts de 2023 pour 10,7 milliards dont la majorité (60 %) relève de suppressions pérennes de recettes (baisse des impôts de production, suppression de la taxe d’habitation…). Entre 2018 et 2023, ce serait 62 milliards d’euros de recettes en moins, l’équivalent de 2,2 points de PIB, estime la Cour. Par exemple depuis le 1er Janvier 2018, les revenus patrimoniaux, plus particulièrement les revenus du capital, sont soumis au Prélèvement Forfaitaire Unique (PFU), que l’on appelle communément la Flat Tax, au taux global de 30%. Ce taux inclut 12,8% au titre de l’impôt sur le revenu auquel on ajoute les prélèvements sociaux au taux de 17,2%. Cette taxe est dite forfaitaire car elle ne prend en compte ni le revenu fiscal de référence ni la tranche d’imposition. En outre, la structure de nos prélèvements aurait été fragilisée. La part de la TVA dans les recettes totales aurait diminué (de 36 % en 2017 à 21 % en 2023). Or c’est une ressource bien plus stable que les autres impôts (sur le revenu, sur les bénéfices) car relativement moins sensible aux variations conjoncturelles.

Plus récemment, la Cour des comptes a alerté sur une nouvelle dégradation des comptes des retraites dès 2025 (– 6,6 milliards d’euros) et pointé le rôle de la protection sociale dans la détérioration des déficits publics en 2024, du fait notamment de l’indexation des pensions de retraite sur l’inflation. Les prestations sociales contribuent en effet pour 2,4 points à la croissance des dépenses des administrations publiques en 2024, soit pour plus de 60 % selon l’Insee. Après la pandémie, qui a fortement sollicité le modèle social français, des dépenses indirectes, comme les revalorisations du Ségur de la santé, et l’inflation ont pesé sur les comptes sociaux. Ceux-ci enregistrent en 2024 un déficit de 15,3 milliards d’euros.

1/ L’analyse des économistes « keynésiens-sociaux »

Pour les tenants de cette vision (M. Zemmour,…), la notion de besoin est essentielle. Les besoins sociaux vont augmenter dans les années qui viennent, en particulier pour les deux postes les plus importants, les retraites et la santé, mais aussi la dépendance. La population vieillit. Le vieillissement de la population va accroître les dépenses et réduire les recettes issues du travail car les retraités cotisent moins que les actifs. L’économiste P-Y. Cusset calcule qu’il va falloir trouver entre 0,6 et 1,4 point de PIB à l’horizon 2040 pour faire face au vieillissement de la population. « C’est le même nombre de points de PIB qu’on a trouvé depuis 2000 avec notamment la réforme des retraites Touraine, récapitule Mathilde Viennot. Ce n’est pas énorme, et on sait les trouver. ». Les ménages doivent percevoir des ressources qui ne sont pas la contrepartie directe d’un apport productif, mais qui sont fournies par diverses administrations en vue de leur permettre la satisfaction de certains besoins considérés comme prioritaires du point de vue social et comme devant être couvert quelque soit le niveau de revenu.

On appelle ces ressources des prestations sociales en espèces auxquels s’ajoutent des transferts sociaux en nature. On trouve dans ces catégories : les prestations sociales versés par les divers organismes de sécurité sociale (allocations familiales, remboursements de frais médicaux, retraites,…) dont le montant est fixé en fonction des besoins des prestataires (nombre d’enfants, montant des frais médicaux) et non d’après l’importance ou la nature du travail fourni. Peut importe comment sont financées ces dépenses et que rapportées au PIB, elles atteignent le taux le plus élevé au monde. Mais mieux vaut que soient les « riches » qui paient : rétablissement de impôt de solidarité sur la fortune (ISF), taxation des super-héritages des multimillionnaires, instaurations d’une taxe sur le superprofits des entreprises en 2022, contribution exceptionnelle des particuliers les plus aisés. etc… .

Pour E. Heyer et M. Plane, économistes keynésiens de l’OFCE. Pour le premier, il faut s’attendre à des coupes budgétaires proches de 30 milliards d’euros en 2025, soit un point de PIB. Donc on se dirige vers un budget très rigoureux. Et d’ajouter « Il est quasi certain que cela va réduire la croissance économique. Bercy prévoit une croissance du PIB de 1,1 % pour 2025. Mais avec un budget d’austérité, ce sera moins de 0,5 %, autrement dit un ralentissement franc et massif de l’économie. Qui dit austérité dit réduction du pouvoir d’achat des ménages. Alors que les entreprises indiquent déjà que leur principal frein est la demande, c’est-à-dire des carnets de commandes vides, cela va accentuer les destructions d’emplois et la hausse du chômage ». https://www.alternatives-economiques.fr/eric-heyer-on-se-dirige-vers-un-budget-dausterite-va-reduire/00112328?utm_source=emailing&utm_medium=email&utm_content=06092024&utm_campaign=hebdo_abo,

« D’autant que faire de la rigueur en même temps que les autres pays n’est pas bon. Votre économie subit votre propre austérité, mais aussi celle de vos partenaires qui entraîne des baisses d’exportations, puisque la demande diminue également chez eux même si la situation n’est pas la même qu’après la crise financière de 2008 ».

Au delà, les économistes sociaux font valoir plusieurs arguments pour les comparaisons internationales de la Dépense publique [2].

a) Les hôpitaux ne sont pas rangés dans les mêmes secteurs institutionnels dans les différents pays

Une première raison de cette non comparabilité vient du fait que, dans les différents pays, les comptables nationaux rangent les acteurs qui s’occupent de santé, éducation, assurance et solidarité (comme les hôpitaux et les universités) dans des “secteurs” différents. En Allemagne et aux Pays-Bas, les hôpitaux sont classés avec les SNF (S11) du fait d’une comptabilité autonome et de ventes supérieures à 50% des coûts; en France et à, priori dans les autres pays ils le sont avec les APU (S13). Dans les deux cas, l’hôpital « facture » à l’administration de sécurité sociale des actes à un tarif fixe, censé représenter son coût.

Mais en France ce mode de gestion et des rémunérations des hôpitaux publics n‘a pas toujours été en vigueur et est assez récent. Il a remplacé un système fondé sur des subventions globales qui ne pouvaient être assimilées à des ventes. C’est probablement pourquoi la Comptabilité Nationale française élargi le périmètre des APU aux hôpitaux public. En Allemagne et aux Pays-Bas, on considère que les remboursements de la sécurité sociale aux hôpitaux publics sont assimilables à des transferts courants en nature marchands (D632) comme le sont les soins dispensés par des cliniques privées ou des médecins libéraux remboursés pour partie par la Sécurité Sociale (voir page Comptabilité nationale et comparaisons internationales).

b) Une comptabilisation différente de certaines dépenses et recettes en France et en Allemagne

Selon P. Askenasy, les « boucles » tendent à faire grossir les dépenses et les recettes en France [9]. « On en trouve dans tous les pays, mais l’inflation de boucles semble singulière à la France. Elles nourrissent l’interprétation que nous serions un pays totalement exceptionnel qui dépenserait énormément pour la protection sociale et les services publics et qui, pour cela, devrait avoir des recettes considérables. Or les chiffres rendent compte à la fois d’une intervention publique indéniablement puissante mais aussi d’un système socio-fiscal complexe ».

« Ce dernier rendrait délicat les comparaisons internationales. Prenons par exemple la retraite des fonctionnaires. France et Allemagne partagent l’existence d’un système distinct du régime général. En Allemagne, pour l’ensemble des fonctionnaires comme en France pour les agents de l’État, il n’existe pas de caisse de retraite. On pourrait en conclure que les données pour les deux pays sont aisément comparables ».

« Mais la logique en France suit celle de la LOLF [loi organique de finances publiques] qui a créé une caisse virtuelle de retraite qui doit être équilibrée. Elle conduit l’Etat à cotiser des sommes très importantes, qu’il se verse à lui-même. Cet argent fait grossir à la fois les dépenses et les recettes ».

« En Allemagne, le régime est fiscalisé : ni le fonctionnaire, ni son employeur public ne paient de cotisations. Les normes européennes d’Eurostat rétablissent une certaine comparabilité en imposant à l’Office statistique allemand de valoriser ces retraites garanties aux agents publics mais sans chercher à équilibrer avec les pensions versées aux fonctionnaires retraités. Or si ce choix était fait, cette valorisation viendrait jusqu’à doubler, alourdissant ainsi les dépenses publiques en Allemagne car les retraites aux fonctionnaires sont suprieures aux cotisations.sociales ».

c) La Dépense publique et privée pour les retraites et la santé

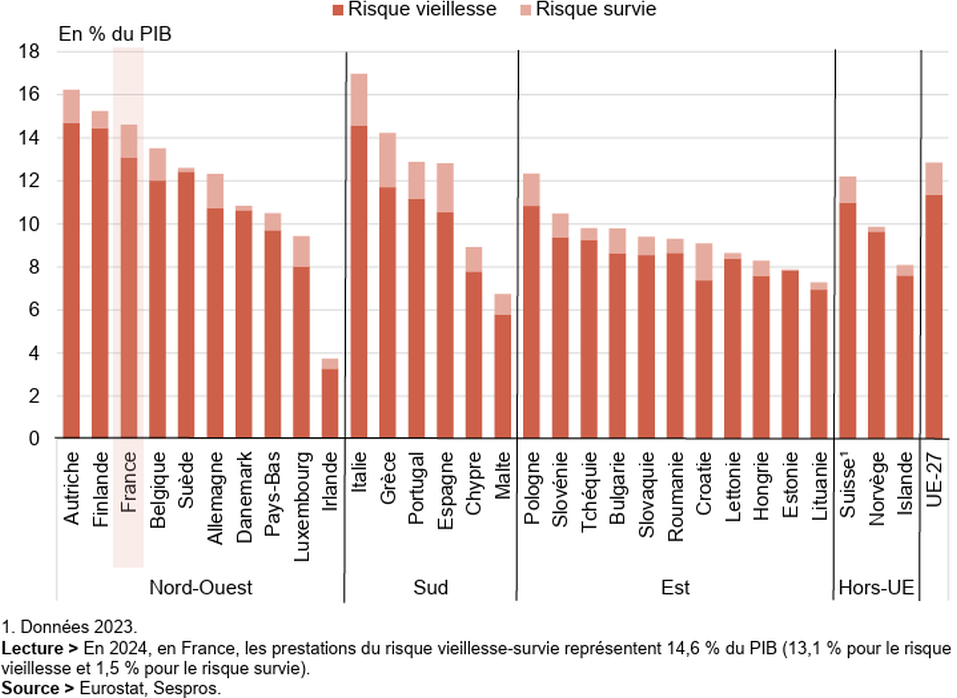

Le montant des dépenses publiques affectées aux retraites (prestations du risque vieillesse-survie) s’élevait à 14,4 % du PIB en France en 2021, ce qui nous situait au troisième rang des pays, derrière l’Italie et loin devant les autres. En 2021, ces dépenses représentent 12,8 % du PIB des pays de l’UE-27. Elles sont le premier poste de dépense de protection sociale en Europe. L’Italie et l’Autriche présentent les niveaux de prestations en part du PIB les plus élevés (respectivement 17,6 % et 15,4 %). Compte tenu du financement privé des retraites, trés faible en France (autour de 0,3% du PIB), les dépenses publiques de retraites représentent un peu plus de 14% du PIB.

Or si on intègre des pays hors UE (Canada, États-Unis, Royaume-Uni, Japon), les données de l’OCDE montrent que la part des dépenses publiques de retraites de l’UE + ces 4 pays, avoisine les 10% du PIB. Cet écart entre les dépenses publiques de retraite de la France et des autres pays explique une part importante de l’écart entre le total des dépenses publiques de la France et des autres pays. Certains économistes en relativisent la portée en avançant que les actifs cotisent à des régimes de retraite privés dans les autres pays et que le total des dépenses, publiques et privées, n’est pas si différent, de même que le total des primes et cotisations versées à ces régimes.

Cet argument est repris par l’économiste G. Raveaud. pour qui la frontière entre « public » et « privé » n’est pas si nette. Or cela a des conséquences, étant donné l’importance donnée à l’indicateur de dépenses publiques dans le débat public. Ainsi, dans une publication, l’OCDE montre que les dépenses sociales privées sont presque aussi élevées aux États-Unis qu’en France. Aux États-Unis, où les dépenses sociales publiques sont faibles, les personnes achètent elles-mêmes leur protection sociale dans le secteur privé, en souscrivant à des assurances santé et des fonds de pension. Il s’agit alors de ce que l’OCDE qualifie de « dépenses sociales privées ».

En outre, les États reprennent de l’autre main une partie des versements, sous forme d’impôt sur le revenu ou de TVA prélevée sur les achats des chômeurs ou des retraités. Si ce mécanisme est valable dans tous les pays, il est plus fort dans les États où les dépenses sociales publiques sont élevées, comme la France ou le Danemark, car la fiscalité y est plus élevée qu’aux États-Unis ou en Allemagne.

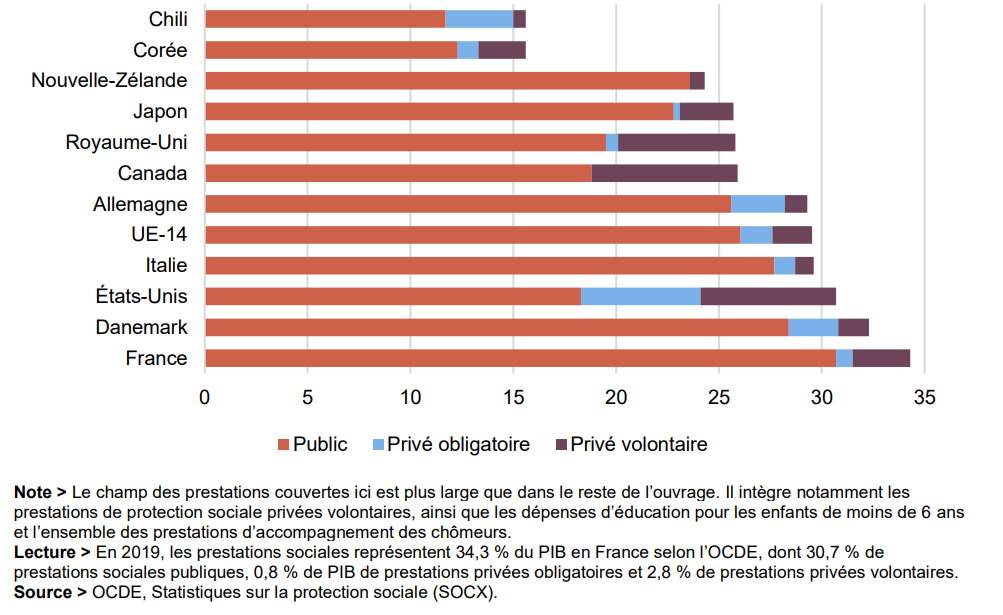

Ainsi si l’on regarde les « dépenses sociales publiques brutes», l’écart est énorme entre la France et les États-Unis : elles représentent 31 % du PIB dans notre pays, contre 19 % aux États-Unis. Ces chiffres conforteraient l’idée reçue selon laquelle il n’y aurait pas de protection sociale digne de ce nom aux États-Unis, et qu’elle serait, à l’inverse, très étendue en France. Mais, une fois corrigées des deux effets mentionnés plus hauts – dépenses sociales privées et fiscalité –, on constate que les « dépenses sociales totales nettes », comme les qualifie l’OCDE, sont presque ai même niveau dans les deux pays : 31,7 % du PIB en France et 30 % aux États-Unis selon le graphique suivant de l’OCDE. Il souligne que les niveaux de dépenses sociales totales nettes sont proches dans les pays à niveau de développement comparable.

Les dépenses sociales privées (y compris les dépenses de santé) sont tellement plus élevées aux États-Unis que dans les autres pays que le fait de les prendre en compte fait passer les États-Unis de la 21 ème place en termes de dépenses sociales publiques brutes à la 2 ème place en termes de dépenses en terme dépenses sociales nettes totales. L’effet fiscal net est aussi notable aux Pays-Bas, en Suisse, ou au Royaume-Uni mais le rôle que jouent les prestations sociales privées dans ces pays fait qu(ils remontent dans le classement dès lors qu’on considère les dépenses sociales nettes totale

On peut noter toutefois que pour financer les retraites publiques en France sans recourir à l’emprunt, il faudrait prélever chaque année 13,6 % de ce que produisent les actifs (le PIB) à travers des impôts et cotisations sociales versés obligatoirement à des régimes publics de retraite en situation de monopole qui n’ont pas la même nature que des primes facultatives versées à des régimes privés de retraite en situation de concurrence (souvent des fonds de pension). Sous cette réserve, il est néanmoins intéressant de comparer le total des dépenses publiques et privées de retraite dans ces différents pays.

En outre l’OCDE ajoute que les travailleurs à faible revenu n’ont souvent pas accès à des prestations sociales privées. Par conséquent un classement plus élevé en termes de dépenses sociales totales nettes ne traduit pas nécessairement par des résultats plus égalitaires.

d) La notion de Dépense Publique est ambigüe

En second lieu, la Dépense Publique additionne des agrégats de nature différente. Il faudrait au contraire distinguer :

- les coûts de production des administrations publiques (rémunération, CI),

- les transferts sociaux en nature marchands (D632) qui sont en quelque sorte une contrepartie de la production des professions de santé libérale,

- enfin les prestations sociales en espèces, (D62) qui ne sont pas une contrepartie de la production.

Ces dernières varient fortement selon les pays en fonction de l’importance des cotisations qui servent à les financer (voir ci-dessus). Par exemple, elles sont faibles aux États-Unis, fortes en France. On trouve en France, pour la santé et la vieillesse, des régimes obligatoires dont les dépenses sont comptabilisées comme publiques alors que dans d’autres pays, les mêmes dépenses sont assurées par des mécanismes d’assurance privée. La comparaison entre les dépenses de santé en France et aux États-Unis est éclairante à cet égard : en pourcentage du PIB elles sont plus élevées dans ce dernier pays; mais la part des dépenses publiques est plus forte en France.

Ce qui serait ainsi contestable c’est la comparaison de ce chiffre global qui additionne des composantes de la production et des prestations en espèces qui n’ont rien à voir avec la production.

« Il est dit que en France les trois quarts des sommes que les ménages dédient à leur santé (comme les montants qui servent à payer leur médecin ou à acheter des produits pharmaceutiques) transitent, à un moment ou un autre, par des caisses publiques. L’Insee additionne ces sommes (qui ne font que transiter) avec les montants qui servent à faire fonctionner ces caisses et appelle leur addition « dépenses publiques ». Ce n’est pas étonnant donc que la dépense de ce secteur ait l’air d’être très grande et qu’il donne l’impression d’être très dépensier ».

« L’habitude d’appeler “dépenses”, des sommes qui ne sont qu’en transit, cumulée avec celle de classer dans le secteur dit “public” la plupart des hôpitaux, universités et assurances sociales et celle de désigner par le mot “administrations” des acteurs qui exercent des activités autres qu’administrer, a fait croire à nombre de commentateurs que la France avait fait « un choix de société » différent et plus coûteux que celui de nos principaux concurrents ».

« La France, l’Allemagne et la Suisse, par exemple, mobilisent un pourcentage presque identique de leur PIB pour satisfaire leurs besoins de santé : la dépense courante de santé y est respectivement de 11,1 %, 11,2 % et 12,1 % ».

« Pour les sommes qui ne font que transiter par les caisses d’assurances sociales et les mutuelles, on pourrait communiquer le pourcentage que ces acteurs ponctionnent en frais de fonctionnement; on pourrait aussi distinguer, au sein des sommes qui transitent par ces caisses, celles qui reviennent finalement (pendant la vieillesse ou les périodes de maladie) au ménage qui a été ponctionné et réserver les mots comme « transferts » (ou « redistribution ») pour les sommes qui profitent à d’autres ménages ».

e) Quelques commentaires

Le souci majeur de ces économistes c’est qu’ils délaissent en partie les comparaisons internationales. En outre les dépenses sociales joueraient le rôle de stabilisateur automatique. réduire sensiblement le déficit publique pourrait nuire à la conjoncture. « La protection sociale ne peut pas engranger des déficits chaque année, précise E. Heyer. Mais le modèle social sert de stabilisateur automatique : on peut accepter des déficits conjoncturels, comme avec la crise du Covid. Aujourd’hui, on peut estimer que 15 milliards d’euros de déficit, c’est une baisse du déficit par rapport aux 40 milliards de 2020 qui n’est pas assez rapide. Ou considérer, qu’on n’a pas retrouvé notre niveau de production optimal ».

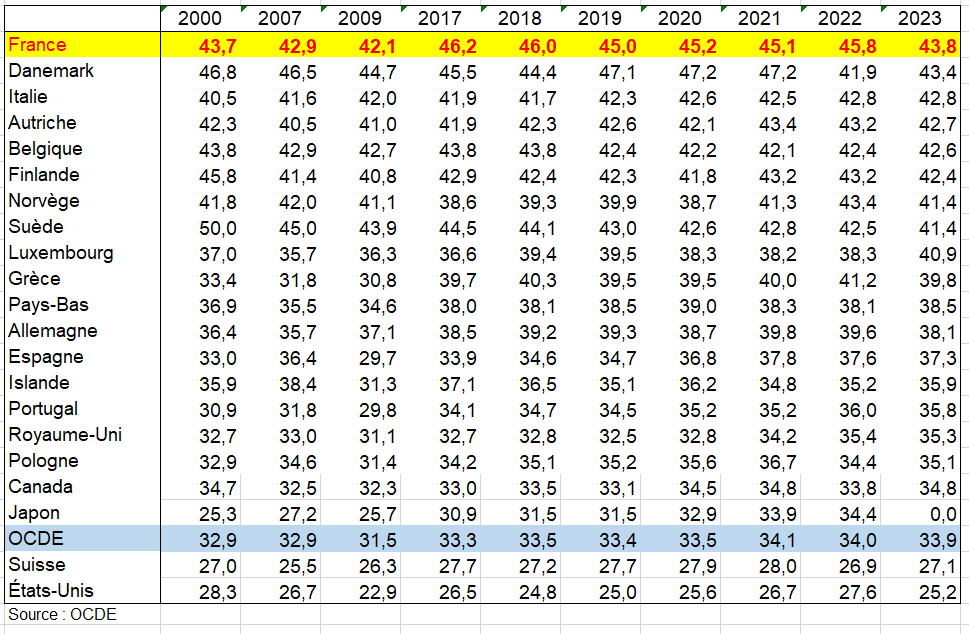

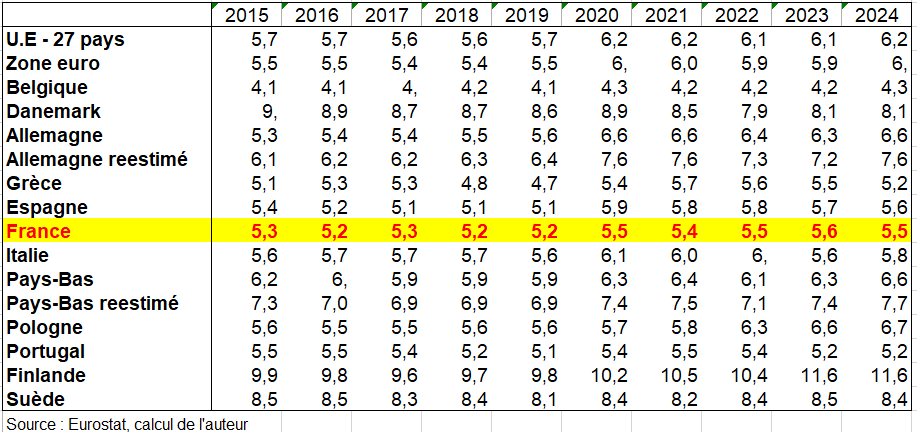

Certes mais on ne peut s’empêcher de mettre en regard ces deux tableaux suivants : le taux de prélèvement obligatoire passe de 46,2% en France en 2017 à 43,8% en 2023. Et même si la part de la dépense publique dans le PIB a diminué entre 2017 et 2023 de 57,7 % à 57 % alors qu’elle augmente de 2 points dans l’UE. Certes mais entre 2000 et 2023 elle augmente de 4,4 points en France contre seulement 1,6 points dans l’UE. Il convient d’avoir aussi cette dernière évolution à l’esprit.

Les économistes sociaux expliquent le déficit public de 5,9% par la stabilité du ratio des dépenses publiques et la baisse du taux de prélèvement obligatoires entre 2017 et 2024 ce qui est vrai. Certes il y a eu la chute de l’impôt sur la fortune (IFI, ex ISF) ou la diminution de cotisation sur la valeur ajoutée des entreprises comme impôts sur la production des entreprises (dont le ratio par rapport au PIB reste encore le plus élevé de l’UE). Il a eu aussi une baisse du taux d’imposition des sociétés de 33 à 25% mais l’IS a constinué de progressé et aussi l’introduction de la flat-tax qui permet de limiter à 30% le taux d’imposition sur les dividendes perçus pour les plus riches. Mais les taux d’imposition de sociétés restent pami les plus élevés dans l’UE et le taux de marge des sociétés françaises est le plus bas (voir page Financiarisation).

Mais la principale cexplication est la quasi disparition de la taxe d’habitation et celle de la contribution à l’audiovisuel public tandis que les accises sur les produits énergétiques (TICPE) augmentaient moins vite que le PIB (voir page Administrations Publiques Europe). La taxe d’habitation concernait 33 millions de logements en 2009. Elle avait rapporté 16,5 milliards d’euros (19,3 Mds en 2017) et était payée par 28 millions de foyers en France. En 2017, seuls les ménages à très faibles revenus ne la payaient pas. La part des prélèvements des administrations publiques locales augmente un peu. La hausse de leurs dépenses a été financée relativement plus par des transferts supplémentaires de l’État aux collectivités locales que par la hausse de leurs prélèvements obligatoires.

Il serait intéressant d’étudier à qui profite la baisse du taux de prélèvement obligatoire. Ceci a été fait par la revue Alternatives économiques : « À qui ont profité les baisses d’impôts d’Emmanuel Macron » ? Et aussi par FIPECO : « Que penser des mesures fiscales des années 2017-2021 ? » Les conclusions des deux études sont un peu différentes.

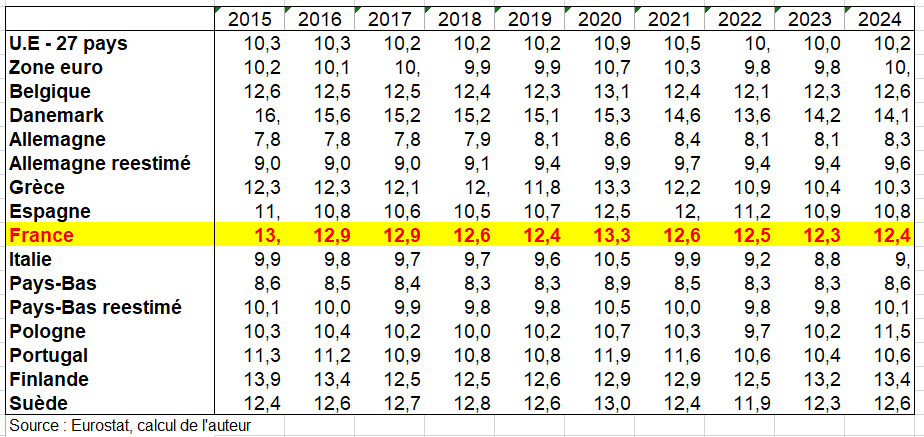

Recettes fiscales totales (équivalent approximatif des prélèvements obligatoires) en % du PIB

Dépenses publiques totales en % du PIB

2/ Les économistes libéraux et « centraux »

Comme déjà dit, ce n’est pas un groupe homogène. Mais pour ces économistes, le ratio « Dépenses publiques / PIB » est comparable entre les pays. En outre il permet de voir qui (ménages ou entreprises) financent ces dépenses à travers les prélèvements obligatoires? Les impôts prélevés sur les entreprises freineraient leurs investissements. Ceux prélevés sur les ménages limiteraient leur consommation. il y aurait ainsi le rôle néfaste des dépenses publiques sur la croissance.

Selon F. Ecalle de FIPECO, « si on admet que l’endettement des administrations publiques (APU) n’est pas illimité, leurs dépenses doivent être financées par des prélèvements obligatoires (PO), c’est-à-dire des impôts ou des cotisations sociales. Ceux-ci sont prélevés pour l’essentiel sur des revenus dont le PIB est la somme. Celui-ci est ainsi une mesure, certes approximative, de l’assiette des impôts et cotisations sociales et de la capacité d’un pays à les lever. Rapporter les dépenses publiques au PIB permet de les comparer en tenant compte de la capacité de lever des prélèvements obligatoires dans différents pays et à différentes périodes » https://fipeco.fr/fiche/Le-rapport-des-d%C3%A9penses-publiques-au-PIB-est-il-comparable-entre-les-pays-%3F.

Certains services (éducation…) ou certaines prestations (retraite…) peuvent être fournis ou versés aux ménages par des administrations publiques ou par des organismes privés et la répartition entre la part publique et la part privée diffère beaucoup d’un pays à l’autre. La comparaison des seules dépenses publiques est néanmoins pertinente car il s’agit des dépenses financées par des PO, pour lesquels par définition les ménages ont un choix très limité. La frontière entre dépenses publiques et privées n’est certes pas toujours facile à tracer mais le périmètre des dépenses publiques de la France est correctement délimité et Eurostat garantit sa comparabilité au niveau européen. »

« Les dépenses publiques sont hétérogènes mais cette hétérogénéité n’interdit pas de les additionner car elles doivent toutes être financées par des prélèvements obligatoires ».

Le FMI montre ainsi que la France est assez loin de la frontière d’efficience pour plusieurs politiques publiques https://www.imf.org/en/Publications/selected-issues-papers/Issues/2023/03/01/Spending-Efficiency-and-Reforms-France-530379. Et le FMI de signaler par exemple que les dépenses d’éducation, qui comprennent certes celles pour le privé, est de 5,5% du PIB en France 2020 contre 5,1% dans la moyenne OCDE. Mais le niveau des élèves français est très loin dans le classement PISA de l’OCDE (page Compte de l’éducation). Autre exemple, à 11 % du PIB en 2019, les dépenses totales de santé sont supérieures à la moyenne des pays de l’UE (9,6 % du PIB), les dépenses de santé publique représentant environ 77 % du total, contre 70 % dans les pays pairs. Mais est-on mieux soigné en France ? Des réformes des dépenses sont nécessaires pour inverser la tendance à l’augmentation des dépenses publiques et reconstituer les réserves budgétaires.

F. Ecalle précise que « la qualité des services publics en France est bonne par rapport à celle de beaucoup de pays et certains d’entre eux sont parfois classés parmi les meilleurs. Ces observations ne justifient pas pour autant que les dépenses publiques représentent 58 % du PIB en 2022 » https://www.fipeco.fr/fiche/Les-d%C3%A9penses-publiques-sont-elles-trop-%C3%A9lev%C3%A9es-%3F

« La France est en effet loin de la première position la plus favorable de l’OCDE pour le niveau de vie (16ème position pour le PIB par tête en 2022 en parité de pouvoir d’achat), le taux de chômage (30ème position), les inégalités (12ème position) et probablement, bien qu’il n’en existe pas d’indicateur synthétique, la qualité de l’environnement. Il n’existe d’ailleurs pas de corrélation statistique entre les performances économiques des pays développés et leurs dépenses publiques en points de PIB« .

« Les comparaisons internationales ne permettent que d’avoir des présomptions de la faible utilité ou de la faible efficience des dépenses publiques en France. Elles doivent être complétées par des évaluations de chacune d’elles, au moins par grandes fonctions ».

« Pour apprécier l’efficience des dépenses publiques par grandes fonctions (santé, logement, emploi…), il faut utiliser des indicateurs synthétiques de leurs impacts (sur l’état de santé de la population, ses conditions de logement, l’emploi…) qui sont forcément très partiels (l’espérance de vie, la surface de logement par personne, le taux de chômage…) ».

a) les effets « pervers » des dépenses publiques élevées

- L’équivalence Ricardienne associe impôt et déficit public : ce principe relève du comportement des contribuables aptes à associer dépenses publiques immédiates et taxes fiscales à venir, tout déficit public actuel équivalent à un report d’impôt ultérieur. Présentée dès 1821 par Ricardo dans les « Principes d’économie politique et de fiscalité », cette équivalence est étudiée en 1976 par J. Buchanan sous le principe de théorème ricardien d’équivalence. La règle est que l’impôt et le déficit génèrent les mêmes conséquences économiques, neutralisant de fait la relance escomptée d’un programme de dépenses publiques.

- En effet, les mêmes effets, et donc le même sacrifice fiscal, seraient observés dans les cas suivants : prélever aujourd’hui des impôts sur les ménages pour financer un programme de dépenses publiques (politique fiscale directe) ; ou engager aujourd’hui un déficit public (par emprunt) pour couvrir les dépenses publiques présentes tout en reportant le remboursement en majorant prochainement la fiscalité des ménages (pression fiscale indirecte).

- Selon R. Barro, les agents seraient parfaitement informés, rationnels, et prendraient en considération les conditions futures et le bien-être de leurs descendants. Les agents seraient donc altruistes et prendraient en compte, dans leur propre fonction d’utilité, l’utilité de leurs enfants. Dès lors, si les agents considèrent que les déficits et la dette publique actuelle peuvent devenir un fardeau pour leurs petits-enfants, ils augmenteront leur épargne pour assurer des transferts intergénérationnels.

- En outre A. Laffer a mis en évidence que « trop d’impôt tue l’impôt ». Par cette image, l’économiste cherchait à démontrer la limite de l’efficacité de l’imposition des revenus. Sous un certain seuil, l’État se prive d’argent qu’il pourrait percevoir. En effet, un taux d’imposition de 0% ne renflouera pas les coffres publics. Toutefois, après un certain seuil, on découragerait le travail et la création de richesse tandis qu’on encouragerait l’évasion et l’évitement fiscal. La base d’imposition s’en trouverait conséquemment réduite. Il serait donc parfois opportun de réduire l’impôt pour faire croître les recettes fiscales de l’État.

- Un argument des économistes libéraux est aussi de dire que les montants élevés de prélèvements obligatoires peuvent freiner l’économie de marché, notamment l’industrie. Si les dépenses publiques ne sont pas une ponction sur le PIB, elles sont d’une certaine façon une ponction sur le PIB marchand. En effet, on prélève des ressources sur le secteur marchand pour développer une production non marchande. Des économistes keynésiens considèrent au contraire qu’on peut augmenter autant qu’on veut la dépenses publique, sans avoir un impact négatif sur le secteur marchand. Ceci dépend aussi du financement les dépenses publiques : si on augmente l’impôt sur les sociétés, il est évident que cela va limiter les ressources disponibles pour les entreprises pour investir. E. Malinvaud a montré l’importance les aspects structurels, institutionnels et législatifs comme frein ou incitation à la croissance. Chacun a son point de vue sur l’importance des services sociaux ou bien de celle des services marchands et de l’industrie. De nouveau, augmenter ou pas les dépenses publiques (et la production non marchande) relève d’un « choix de société », selon qu’on veut privilégier la croissance du PIB marchand ou non marchand.

c) Constat

Les tenants d’une protection sociale désormais non finançable avancent les comparaisons européennes : à 34 % de PIB en 2022, contre 28 % en moyenne dans l’Union européenne, les dépenses de protection sociale françaises seraient nécessairement « trop élevées ». À cela s’ajoute, de manière plus structurelle, un défi démographique avec le vieillissement de la population et la baisse des naissances. Et des perspectives de croissance atones : le Fonds monétaire international (FMI) prévoit une croissance de 0,6 % pour la France en 2025, après 1,1 % en 2024.

Pour réduire le déficit, il convient d’agir sur un seul levier, les dépenses sociales. Selon E. Macron « on doit, d’ici à 2029, faire 70 euros d’économies sur 1 000 euros de dépenses publiques. Le cœur de la bataille, c’est de garder une réforme des retraites ou d’avoir quelque chose qui, au moins, est aussi rentable que celle déjà votée, et de freiner la dynamique des autres dépenses sociales, c’est-à-dire le chômage et la santé. »

Le modèle français serait ainsi trop généreux. En 2023, les différentes caisses de protection sociale ont versé 10,3 milliards d’euros de plus que ce qu’elles ont encaissé. Un déficit qui n’est pas un accident conjoncturel tant les soldes sont régulièrement négatifs. La crise sanitaire du Covid-19 a fait plonger les comptes dans le rouge en raison des dépenses médicales liées à la pandémie et de la baisse des recettes engendrée par la crise économique de 2020. Avant l’irruption du virus, le « trou de la Sécurité sociale » se résorbait année après année et s’approchait de l’équilibre. « Certes, mais une assurance doit alors être excédentaire quand tout va bien, précisément pour financer les coups durs lorsqu’ils arrivent ! », rétorquent les partisans d’une baisse de dépenses de la Sécurité Sociale.

c) Financement, utilité et résultats des dépenses publiques

Ce n’est pas tant le niveau élevé des dépenses publiques qui importe mais d’une part leur financement (les recettes couvrent elles les dépenses ?), d’autre part leur utilité et enfin leur résultat. Pour les économistes libéraux, une partie plus importante des dépenses de santé devrait être prise en charge par les ménages qu’elle ne l’est en France.

- financement : il faut tenir compte de la capacité à financer ces dépenses. L’Autriche a des dépenses publiques élevées en % du PIB mais est en mesure de les financer. En France, ce haut niveau des dépenses publiques implique des prélèvements obligatoires importants (44,1% du PIB en 2019) mais entraîne un déficit public de 3% du PIB en 2019 et un endettement public de 98,1% du PIB. Ces ratios sont relativement stables entre 2016 et 2019, voire en légère baisse pour les deux premiers. Mais ils vont « exploser » en 2020. On rappelle que les recettes comprennent ne grade partie les prélèvements obligatoires : En 2018, les recettes des APU sont de 1259Mds d’euros dont 1133 Mds de prélèvements obligatoires, le reste étant pour l’essentiel constitué par des ventes et autres recettes de production.

- utilité : les dépenses publiques servent elles les dépenses courantes ou d investissement des APU, dont on dit en général qu’elles sont bien plus utiles pour l’avenir. D autre part, les économistes insistent aussi sur quelles dépenses ? Des dépenses « inutiles » comme remplacer des arbres par d autres dans les communes ou utiles comme des dépenses de formation par exemple.

- résultat : les économistes prennent souvent 2 exemples. En France, les dépenses publiques d’éducation sont importantes mais la France se classe au 27eme rang du niveau des élèves en mathématiques selon le classement PISA de l’OCDE: les dépenses de santé en % du PIB sont en France parmi les plus élevés de l UE (11%). Mais est on mieux soigné en France que dans les autres pays? Certains économistes rappellent que le personnel administratif représente 35% des hôpitaux contre 27% en Allemagne. De plus, des soins soient quasi gratuits (à l’exception du ticket modérateur) font dire à certains que les usagers vont parfois trop souvent aux urgences. De même, si les soins étaient en partie payants, l usager ne consommerait il pas moins de médicaments ?

d) Commentaires : compléter la part des dépenses publiques dans le PIB par d’autres ratios aussi significatifs.

Certes les dépenses publiques s’élevaient à 61,8% en France en 2020 (dont 39 % de dépenses sociales selon l’OCDE), soit le niveau le plus élevé : 52,8% dans la zone Euro. Mais ce ratio élevés n’est-il pas le gage d’une politique sociale et de santé développée, qui se traduit par une forte espérance de vie et des inégalités moins fortes que dans les pays anglo-saxons? On parvient à un degré relativement élevé de redistribution des revenus. Le rapport entre les moyennes dans la tranche la plus basse et dans la tranche la plus élevée de l’échelle des revenus irait de 1 à 8 au niveau du revenu primaire. Il ne serait plus que de 1 à 4 pour le revenu disponible après prélèvement et redistribution. C’est un choix de société.

- Cependant, une fois ajoutées les dépenses privées de vieillesse et de santé, les États-Unis sont le pays le plus dépensier dans ce domaine (28,4 % du PIB), devant l’Italie (26,6 % du PIB) et la France (25,5 % du PIB). Bref dans la santé, où ces dépenses sont en grande partie à la charge du patient aux États-Unis, où les hôpitaux ne sont pas classés dans le même secteurs institutionnel en Allemagne qu’en France, et où le recours à la sous-traitance est très développé au Royaume-Uni, les comparaisons internationales seraient fragiles. Les seuls agrégats qui soient comparables seraient la consommation de soins et de biens médicaux (y compris les transferts sociaux en nature tels que les remboursements de soins médicaux) et la dépense courante de santé (brut ou par habitant).

- La France n’est pas au premier rang en Europe en pourcentage de l’emploi global. L’OFCE insiste aussi sur ce ratio qui correspond aux dépenses de production des administrations. La France ne serait pas non plus le pays où ce ratio est le plus élevé. D’où l’intérêt de la part respective des dépenses publiques entre celles de production et celles de redistribution du revenu. Il convient ainsi d’estimer la part des effectifs administratifs et de leurs rémunérations dans les effectifs et les rémunérations des hôpitaux, universités, écoles, etc,… et faire des comparaisons entre pays. Il faut aussi comparer la part des consommations intermédiaires dans la production par pays (voir page Administrations Publiques Europe), selon que les APU externalisent plus ou moins celle-ci.

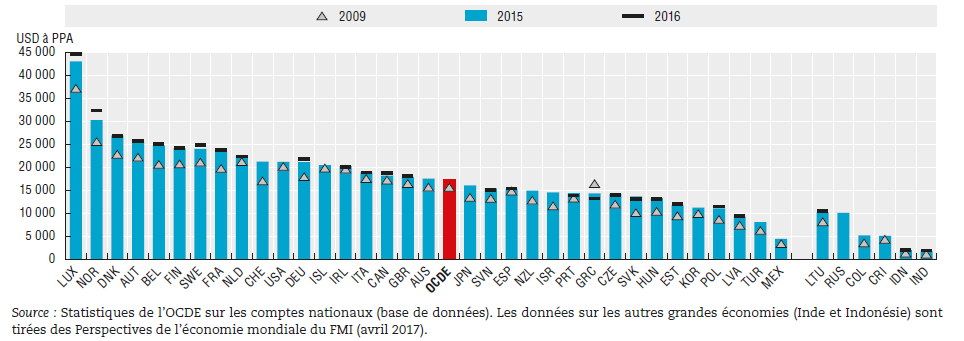

- La France ne se situe plus au premier rang pour la dépense publique par habitant. Il est vrai que le PIB par habitant varie selon les pays. On a l’équation dépense publique/ habitant = dépense publique/ PIB * PIB/ habitant. Autrement dit, la dépense publique par habitant est aussi influencée par le PIB par habitant.

- pour l OFCE, le ratio le plus significatif est la croissance de la dépense publique par habitant : en France, à forte croissance de la population, ce ratio n’augmente pas plus vite que dans les autres pays notamment en Allemagne où la population stagne. On constate ainsi que le poids élevé de la dépense publique en France s’explique par une démographie dynamique (d’où des dépenses pour la petite enfance et l’éducation), et surtout par la collectivisation du financement des risques sociaux.

- il y a enfin un budget de la défense substantiel en France qui contribue au niveau élevé des dépense publique (très faible en Allemagne). À qui bénéficie la défense d’un pays ?

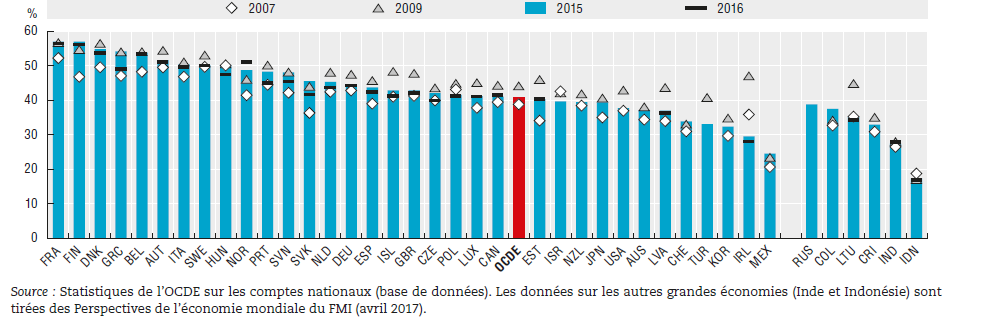

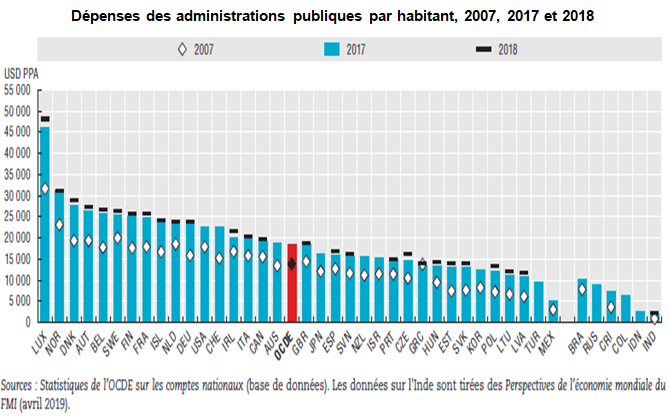

Dépenses publiques en pourcentage du PIB (2007, 2009, 2015 et 2016)

Dépenses publiques par habitant (2009, 2015 et 2016)

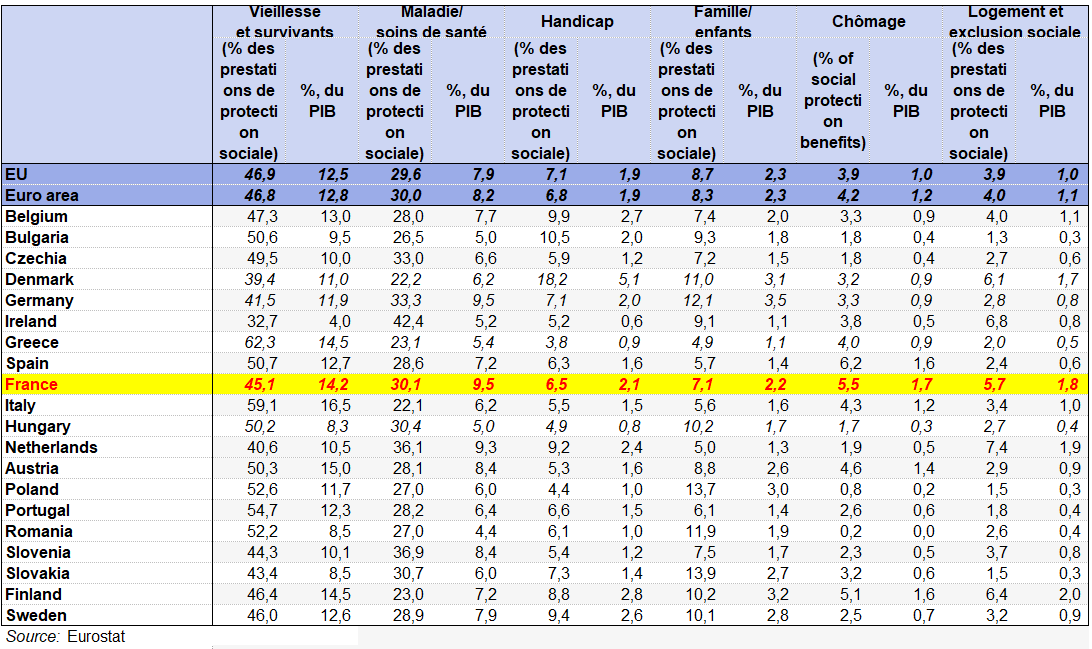

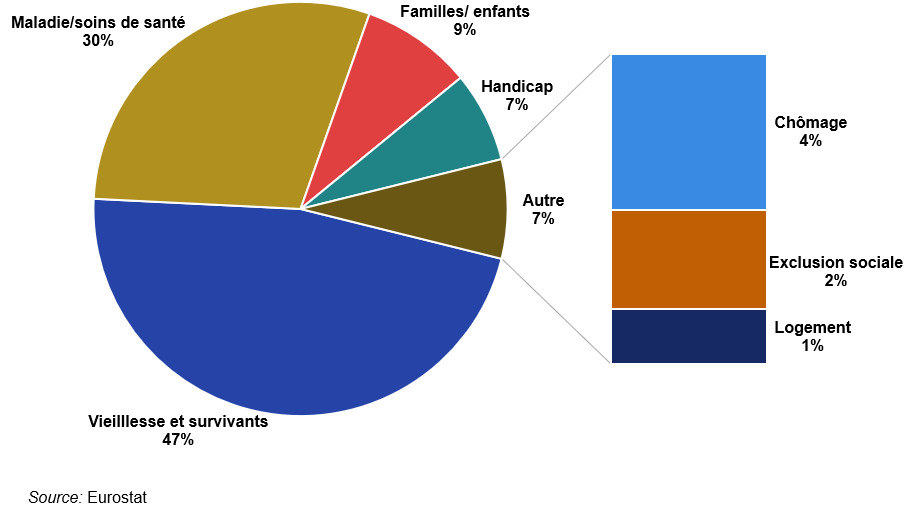

De même, la protection sociale, en France, coûte cher : 888 milliards d’euros de prestations sociales en 2023, soit 31,5 % de duPIB. C’est la part de PIB la plus élevée d’Europe, devant la Finlande (31,2 %), l’Autriche (29,7 %) ou l’Allemagne (28,6 %). La moyenne de l’Union européenne se situant à 26,6 %. Mais cette première place doit être relativisée. Rapportée au nombre de Français, cette dépense s’élève à 12 960 euros par habitant : avec cet indicateur, la France passe à la 5e place, derrière le Luxembourg (20 840 euros par habitant), l’Autriche (13 838 euros), l’Allemagne (13 445 euros) et le Danemark (13 011 euros). En otre, l’essentiel de ce montant sert à financer les retraites et l’assurance maladie. Ces deux postes, que la France a choisi de socialiser contrairement à d’autres pays qui ont privilégié des régimes d’assurances privées, absorbent les trois quarts de l’enveloppe budgétaire consacrée aux dépenses de protection sociale.

II – LES PRESTATIONS SOCIALES : LE TRAITEMENT EN COMPTABILITÉ NATIONALE

On commence par étudier les dépenses de protection sociale qui représentent plus de la moitié des dépenses publiques dans l’UE et surtout en France.

À long terme, le fait marquant en Europe est un vieillissement de la population et son corollaire une moindre croissance de la population active qui s’affirme encore plus avec le temps.

Les prestations sociales désignent toutes les prestations en espèces (revenu de remplacement, ex : indemnités journalières) ou en nature (remboursement des dépenses engagées ou financement direct de services) que les institutions de protection sociale versent à leurs bénéficiaires.

Les dépenses et des ressources de protection sociale ainsi que leur évolution couvrent l’ensemble des risques auxquels les ménages sont exposés : santé (maladie, invalidité, accidents du travail et maladies professionnelles), vieillesse-survie (retraites, minimum vieillesse, dépendance, etc.), famille, emploi, logement, pauvreté et exclusion sociale.

Nous présentons leur traitement en comptabilité nationale, parfois assez particulier par rapport à la réalité.

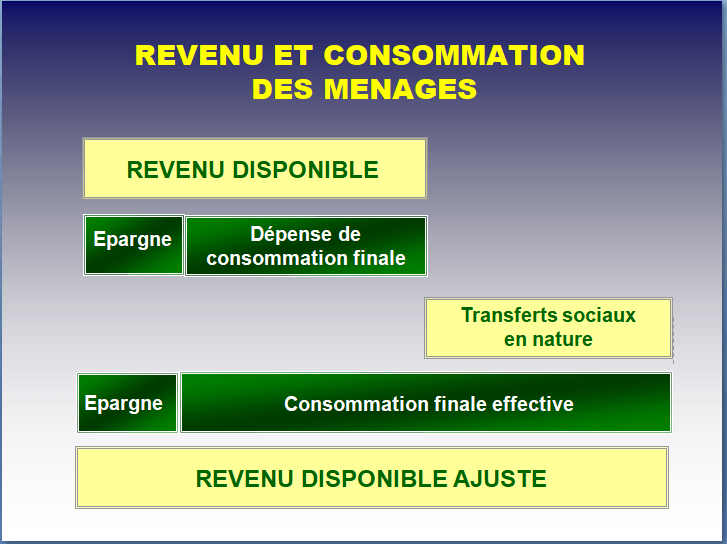

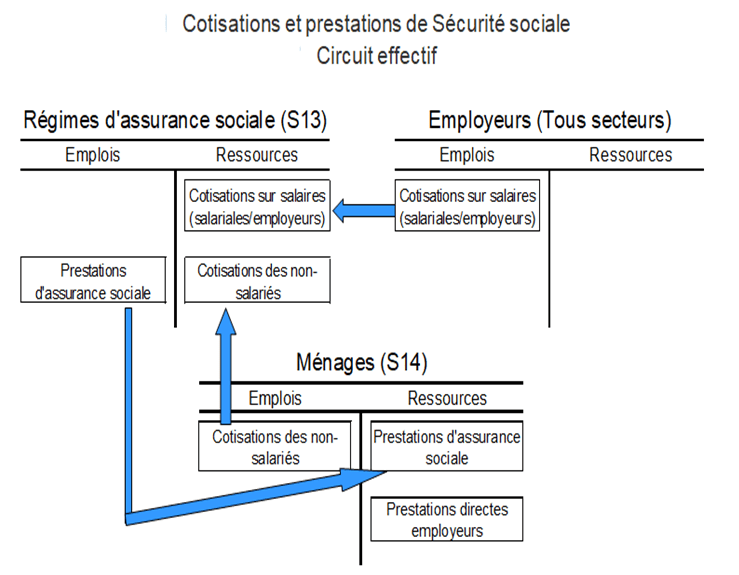

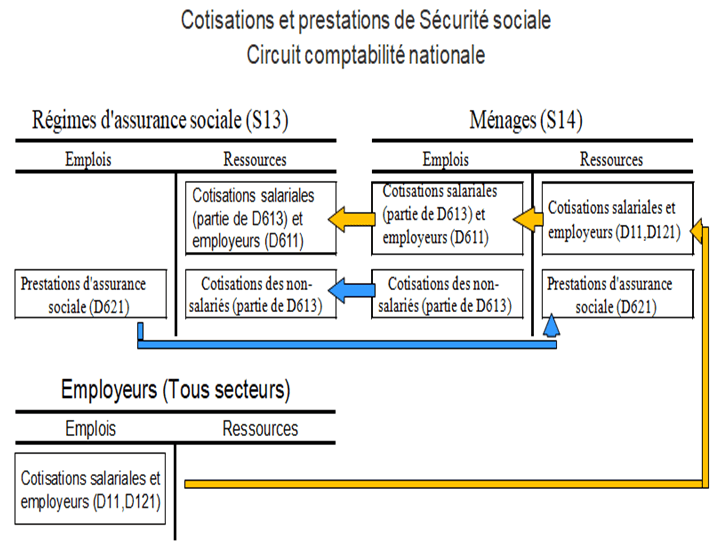

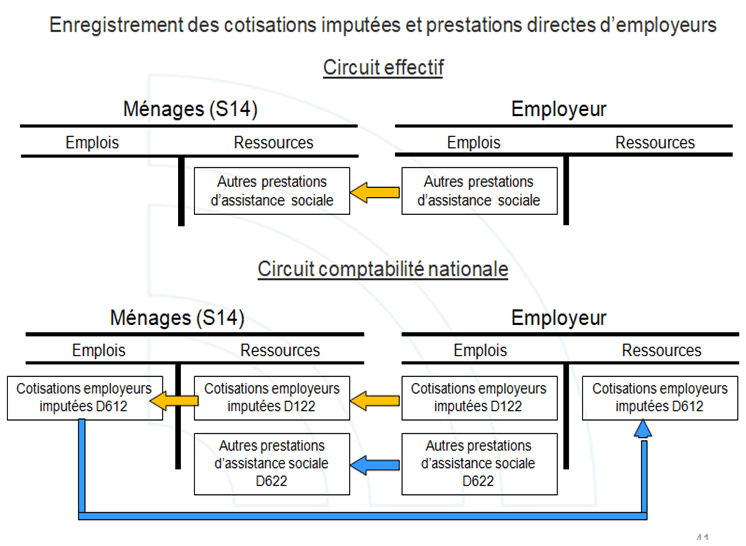

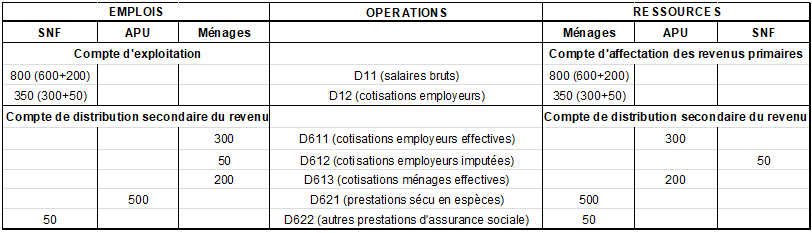

En comptabilité nationale on distingue les cotisations sociales (D61) et les prestations sociales (D62, D63).

Il existe en fait 2 types de transferts sociaux (prestations sociales) des administrations aux ménages :

- Les prestations sociales en espèce (D62) qui visent à augmenter globalement les ressources des ménages sans lien d’affectation à la couverture de dépenses particulières.

Exemple : allocations chômage, pensions de retraite, allocations familiales, allocation de rentrée scolaire … - Les transferts sociaux en nature (D63) qui sont des prises en charge partielles ou totales d’achats de biens et services (quelque soit le producteur) au profit des ménages : par exemple les remboursements de sécurité sociale, aides au logement… Ces transferts en nature ne sont pas considérés comme un transfert de revenu mais comme une dépense de consommation (P3) des administrations publiques (S13) à la place des ménages (S14).

1/ Les prestations sociales en espèce (D62)

Elles constituent des transferts, en espèces ou en nature, aux ménages, qui sont destinés à alléger la charge financière que représente pour ceux-ci la protection contre un certain nombre de risques ou de besoins. Ils sont effectués par l’intermédiaire de régimes organisés de façon collective ou, en dehors de ces régimes, par des unités des administrations publiques ou des institutions sans but lucratif au service des ménages (ISBLSM). Les prestations sociales englobent les montants versés par les administrations publiques à des producteurs dans le cadre de la protection des ménages individuels contre certains risques et besoins sociaux.

La rubrique D62 comprend plusieurs sous-rubriques, notamment.

- Prestations d’assurance sociale à payer en espèces (D621) aux ménages par les administrations de sécurité sociale. Le D621 correspond à des prestations de la Sécurité sociale qui ne sont pas la contrepartie d’une production, ce qui les distingue du D63 (consommation des APU de cette production au bénéfice des ménages, soit les transferts sociaux en nature). Les remboursements sont exclus et traités comme des transferts sociaux en nature (D632) ;

- Autres prestations d’assurance sociale (D622) à payer par les employeurs dans le cadre d’autres régimes d’assurances sociales liés à l’emploi. Les autres prestations d’assurance sociale liées à l’emploi sont des prestations sociales (en espèces ou en nature) à payer par les régimes d’assurance sociale autres que la sécurité sociale aux personnes qui cotisent à ces régimes, aux personnes qui sont à leur charge ou à leurs survivants (par exemple salaires normaux ou réduits qui continuent à être versés en cas d’absence pour maladie, indemnité d’éducation pour personne à charge) ;

- Prestations d’assistance sociale en espèces (D623), qui sont des transferts courants payés aux ménages par des administrations publiques ou des ISBLSM ou des Assurances pour répondre aux mêmes besoins que les prestations d’assurance sociale mais qui ne s’inscrivent pas dans le cadre d’un régime d’assurance sociale exigeant une participation, généralement par l’intermédiaire de cotisations sociales.

2/ Les transferts sociaux en nature (D63)

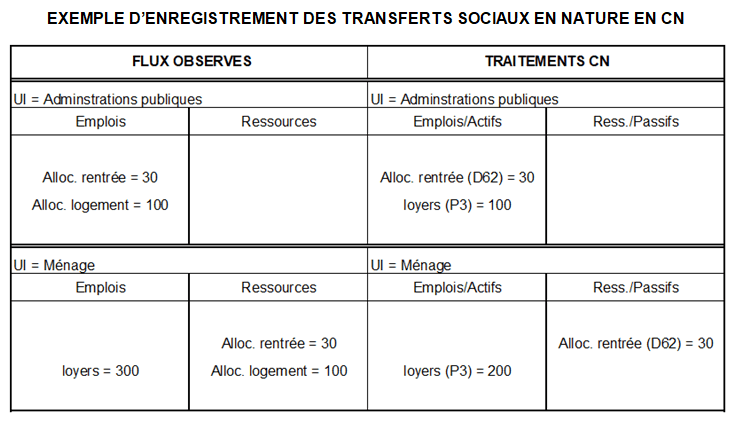

On suppose un ménage qui reçoit 30 d’allocation rentrée et 100 d’allocation logement de la part des APU. Le loyer du ménage est de 300. L’enregistrement en comptabilité nationale de ces prestations est le suivant : les APU versent une prestation sociale en espèce (D62) de 30 et une dépense de consommation finale de loyers (P3) de 100. Le ménage reçoit une prestation sociale en espèce de 30. Sa dépense de consommation finale (P3) en loyer est de 200. Sa consommation finale effective en loyers (P4) est de 300. Pour les APU, on a : P3 = 100; P4 =0.

On distingue deux types de consommation de la production non-marchande du S13 (APU) et du S15 (ISBLSM)