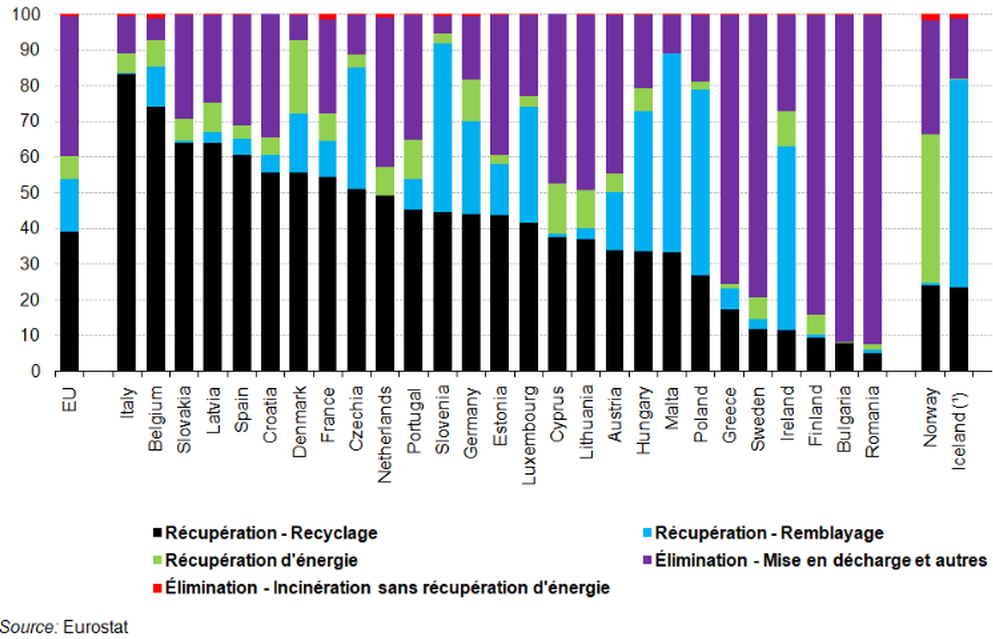

LES COMPTES DE L’ENVIRONNEMENT

On présente les comptes de l’environnement : méthodes et résultats. Ceux-ci ont du mal à s’intégrer aux comptes nationaux. Certains experts ont réfléchi à la manière de mesurer les coûts d’épuisement des ressources naturelles et les dommages liés à la pollution. Mais la comptabilité nationale ne se prête pas bien à l’évaluation de valeurs non monétaires, c’est à dire non mesurables par des prix ou des coûts observés comme les salaires. On s’est orienté vers une comptabilité diverse : comptes satellites des dépenses, d’émissions de polluants des branches et des secteurs institutionnels, comptes des actifs naturels (eau ou forêt par exemple), indicateurs de synthèse, etc… dans le cadre du système de comptabilité économique de l’environnement (SCEE) des Nations Unies.

Le SCEE est un système statistique qui rassemble des informations économiques et environnementales dans un cadre commun pour mesurer la contribution de l’environnement à l’économie et l’impact de l’économie sur l’environnement. Le SCEE contient un ensemble de concepts, de définitions, de classifications, de règles comptables et de tableaux reconnus pour produire des statistiques comparables au niveau international. Ce système de comptes offre un moyen de surveiller les pressions exercées par l’économie sur l’environnement et peut aider à explorer comment l’économie et la société réagissent en termes de dépenses de protection de l’environnement et de gestion des ressources. Le cadre du SCEE suit une structure comptable similaire à celle du Système de comptabilité nationale (SCN). Le SCEE utilise des concepts, des définitions et des classifications conformes au SCN afin de faciliter l’intégration des statistiques environnementales et économiques. Ce faisant, le SCEE permet le développement d’indicateurs et d’analyses sur le lien économie-environnement.

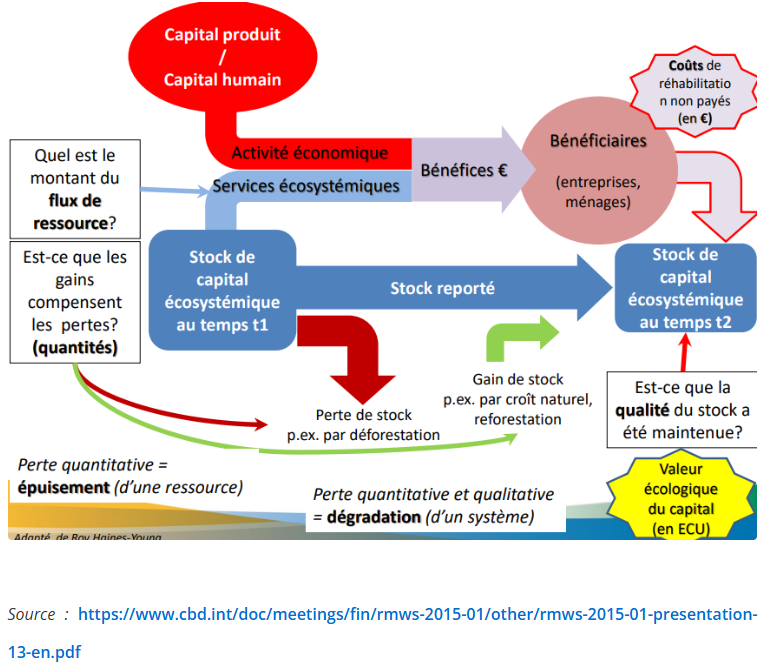

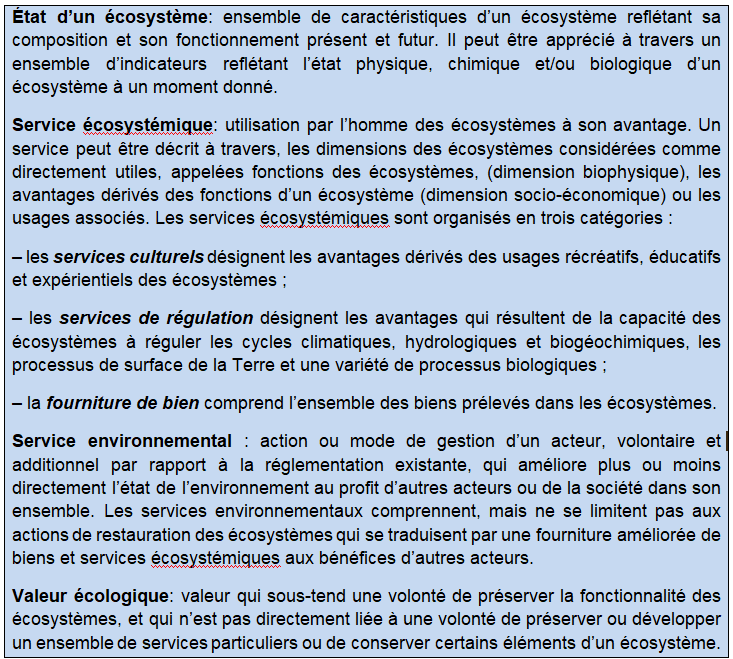

Un écosystème est constitué par un milieu particulier ainsi que par l’ensemble des êtres vivants qui le peuplent. Par exemple : une forêt est un écosystème ; un désert, un lac en sont d’autres. La comptabilité d’écosystème, développée récemment vise à mesurer les impacts des pressions économiques sur le fonctionnement des écosystèmes eux-mêmes et les conséquences qui en résultent pour les services qu’ils fournissent à l’économie et au bien-être humain en général. La comptabilité d’écosystème est une tentative pour répondre à quelques questions de base liées à la durabilité de l’interaction économie-nature : Le capital naturel renouvelable (les écosystèmes, leurs fonctions et services) est-il maintenu au cours du temps ? Le coût complet de l’entretien et de la restauration du capital naturel est-il couvert par le prix courant des biens et des services ? Le prix des produits importés couvre-t-il les coûts complets de maintenance et de restauration des écosystèmes dans les pays d’origine ? Le total de la demande finale de biens et de services fournis par l’économie et des services d’écosystème utilisés gratuitement, individuellement ou collectivement par les ménages s’accroît-il avec le temps ?

Le changement climatique désigne une modification des systèmes climatiques due aux activités humaines, au-delà de la variabilité naturelle du climat. Ce phénomène est causé par les émissions de gaz à effet de serre (GES) dans l’atmosphère. Les sources de ces émissions sont notamment la combustion de combustibles fossiles, les processus de type industriel, l’élevage et le traitement des déchets. Les effets directs que nous subissons sont une hausse de la température mondiale, l’élévation du niveau des mers et une augmentation des phénomènes météorologiques extrêmes. Ces effets ont à leur tour de vastes conséquences sur les écosystèmes, l’économie, la société et la santé humaine. Nous devons faire face à ces conséquences tout en tentant de lutter contre les causes du changement climatique. Les statistiques relatives au changement climatique peuvent nous aider à mieux comprendre l’ensemble de ce processus.

Here are Environmental accounts: methods and results. They are struggling to be integrated into the national accounts. Some experts have thought about how to measure costs of natural resource depletion and pollution damage. But national accounts are not suitable well to the measurement of non-monetary values, i.e. values that cannot be measured by observed prices or costs, such as wages. This has led to diverse sources accounting: satellite accounts of expenditure, pollutant emissions from industries and institutional sectors, accounts of natural assets (water or forest for example), synthesis indicators, etc., as a part of System of environmental economic accounting (SEEA) of United Nations.

SEEA is a statistical system that brings together economic and environmental information into a common framework to measure the contribution of environment to economy, and the impact of economy on environment. The SEEA contains an internationally agreed set of standard concepts, definitions, classifications, accounting rules and tables to produce internationally comparable statistics. This system of accounts offers a toolformonitoring pressures exerted by economy on environment and can help to explore how economy and society respond in terms of environmental protection and resource management expenditures. The SEEA framework has got an accounting structure close to the System of National Accounts (SNA). The SEEA uses concepts, definitions and classifications consistent with the SNA in order to facilitate the integration of environmental and economic statistics. By doing so, the SEEA contributes to the development of indicators and analysis on the economy-environment nexus.

An ecosystem is made up of a particular environment and all the living beings that inhabit it. For example: a forest is one ecosystem; a desert or a lake are others. Ecosystem accounting, recently developped aims to measure the impacts of the economic pressures on ecosystems functions and the subsequent consequences on the services that they supply to the economy and human well-being in general. Ecosystem accounting is an attempt for answer a few basic questions related to the sustainability of economy-nature interaction: Is the renewable natural capital (the ecosystems, their functions and services) maintained over time? Is the full cost of maintaining the natural capital covered by the current payments for goods and services? Does the price of imported goods and services cover the full cost of ecosystem maintenance and restoration in originating countries? Final use goods and services developing over time, would they be supplied by the economy (market and government institutions) or for free by the ecosystems.

Climate change is a change in climate systems due to human activities, beyond the natural variability of the climate. This is caused by greenhouse gases emissions (GHGs) into atmosphere. Sources of these emissions include fossil fuel combustion, industrial processes, livestock waste treatment. The direct effects we are experiencing are a rise in global warming, rising sea levels and an increase in extreme weather events. These effects, in turn, have far-reaching consequences on ecosystems, economy, society and human health. We have to deal with these consequences while trying to tackle the causes of climate change. Climate change statistics can help us to understand better this whole process.

«Une croissance exponentielle de la population et de l’industrie ne peut se prolonger indéfiniment dans un monde fini. Il nous rechercher les bases d’une civilisation qui tienne compte des contraintes écologiques.» René Dumont

« La comptabilité environnementale est un système qui permet de répertorier, organiser, gérer et fournir des données et des informations sur l’environnement, par l’intermédiaire d’indicateurs physiques ou monétaires. Elle constitue un outil indispensable à la mise en œuvre du concept du développement durable et s’impose à l’heure actuelle comme un moyen d’assurer la préservation de l’environnement en Europe. », Comptabilité environnementale en tant qu’instrument pour le développement durable, février 2004

Sommaire

I – UNE COMPTABILITÉ EN PARTIE AUTONOME MAIS AVEC DE MULTIPLES FACETTES

II – LES COMPTES SATELLITES DE LA DÉPENSE

III – COMPTABILITÉ PHYSIQUE DES ACTIFS NATURELS

V – COMPTES DE L’ENVIRONNEMENT (LE SCEE)

VI – INTÉGRER L’ENVIRONNEMENT DANS DANS LA COMPTABILITÉ NATIONALE

IX – L’ÉTAT DE L’ENVIRONNEMENT EN EUROPE

Introduction

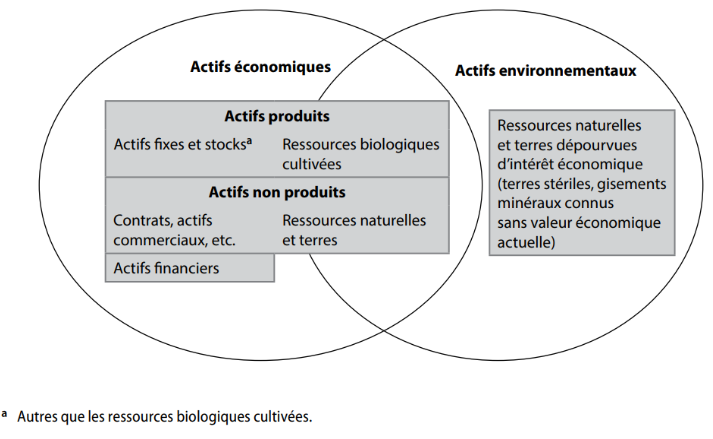

° Le coût de l’abattage d’une forêt pour créer de nouvelles terres agricoles est une formation brute de capital fixe de l’agriculture mais la disparition de la forêt elle-même n’est pas retracée dans le compte de capital du Système de Comptes des Nations Unies (SCN). Il n’y a d’ailleurs pas d’amortissement du capital naturel dans le SCN. Le Système intégré de comptabilité économique et environnementale (SCEE, SEEA en anglais) a donc été un pas en avant important, en particulier en considérant la durabilité du développement.

° L’objectif général de la comptabilité économique et environnementale est de mesurer l’impact de l’activité économique sur l’environnement, à l’échelle nationale, et de calculer des statistiques fiables et pertinentes exprimant ces impacts afin de faciliter la prise de décision par les pouvoirs publics et les acteurs du secteur privé. Pour promouvoir cet objectif, les comptes nationaux de l’environnement doivent être comparables et cohérents avec les comptes économiques nationaux en ce qui concerne les définitions, les limites et les méthodes comptables utilisées. Le SEEA et le SCN sont conçus sont conçus pour fonctionner ensemble de cette manière.

° Comment intégrer l’environnement au cadre central de la comptabilité nationale ? C’est le plus grand défi des comptes nationaux. Le futur SCN en prend-t-il le chemin ? Cette intégration paraît difficile.

° D’une part la valorisation monétaire des coûts de dégradation reste très subjective. Contrairement aux domaines traditionnels de la comptabilité nationale, où l’on mesure les valeurs, les prix et les volumes, la matière environnementale se caractérise par l’absence de prix ou par le fait que ces derniers ne reflètent pas la valeur des actifs (les ressources naturelles, la biodiversité, le climat…) ni celle des passifs (la pollution, le réchauffement climatique).

° D’autre part la diversité justifiée des approches comptables (comptes de la dépense d’environnement et de son financement, comptes des émissions de polluants par branches et par secteurs institutionnels, comptes d’actifs naturels et d’écosystème, etc….) ne facilite pas cette intégration.

° Ne faut-il pas cependant faire cette intégration progressivement et continuer en même temps à élaborer les comptes d’environnement dans un cadre comptable comme le SCEE? Mais celui-ci n’a pas l’aura du cadre central. Aucun pays ne sera obligé de le suivre et d’élaborer les comptes du manuel du SCEE. Sauf si les États accordent autant d’importance à la mesure du PIB ou de la dette publique qu’à la mesure des dommages environnementaux ou de la dette écologique (voir définition ci-dessous).

° L’environnement a commencé à faire l’objet de travaux comptables divers au début des années 1970. Mais c’est vraiment à partir du SCN 1993, que les compte de l’environnement se sont développés dans tous les pays, s’appuyant sur un manuel international, le SCEE qui a été actualisé deux fois [1] (les nombres entre crochet renvoient à la bibliographie en bas de page).

Dans un premier temps, on a cherché à évaluer :

- les dépenses de protection de l’environnement,

- les émissions de polluants des secteurs économiques,

- les comptes exprimés en quantités physiques (flux de matières et de résidus),

- les coûts liés aux dégradations de l’environnement,

- voire un PIB ajusté ou « vert »,

1 – Du calcul d’un PIB vert … à l’introduction de la Nature comme secteur institutionnel du SCN ?

° Cette approche était l’objectif du SCEE de 1993. Il proposait la définition et la mesure, de diverses manières, d’un Produit intérieur net ajusté pour l’environnement, l’ajustement concernant principalement l’extraction de ressources naturelles et la dégradation d’actifs naturels. L’extraction de ressources naturelles non renouvelables, c’est ce que fait l’industrie extractive.

° Mais cela n’a pas été retenu. Procéder, pour la dégradation de la Nature, à un ajustement comptable statique ex post représentant une sorte d’internalisation artificielle des coûts environnementaux non marchands, toutes choses égales par ailleurs, semble très largement jugé inadéquat.

° Le SCEE 20212 contient toutefois toutefois des informations économiques et environnementales sur l’extraction de ressources naturelles non renouvelables une solution qui représenterait un progrès par rapport au SCN actuel : il est prévu d’inscrire un ajustement de la valeur ajoutée nette et donc du PIN au titre de l’épuisement de la ressource .

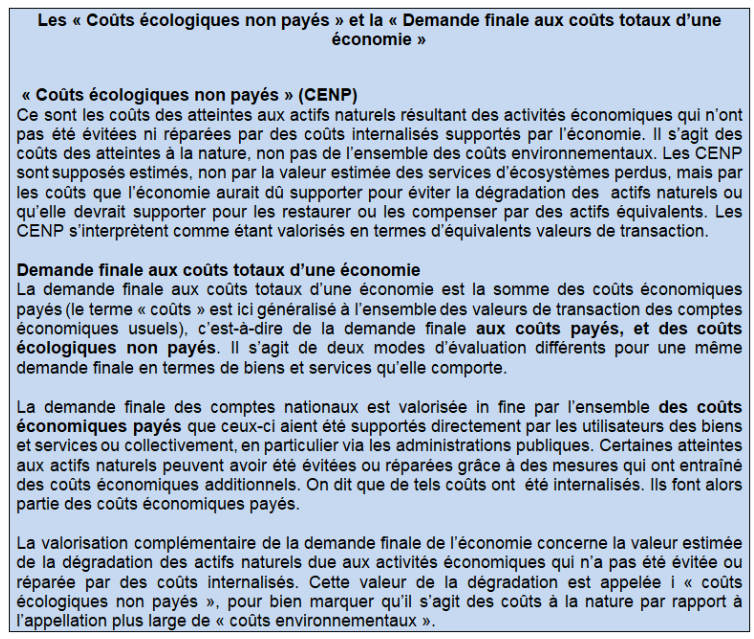

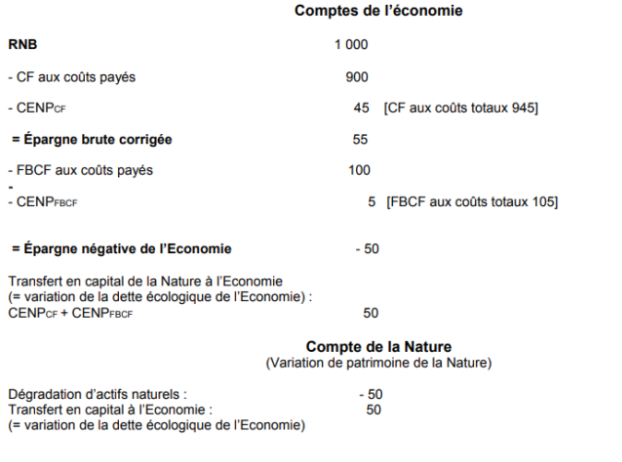

° S’agissant de la dégradation d’actifs naturels (pollution) due aux activités économiques, A. Vanoli avait proposé de les évaluer soit par les coûts d’évitement ou d’abstention qui pourraient permettre d’éviter la dégradation de ces actifs, soit par les coûts nécessaires à leur restauration [2]. Ces coûts écologiques non payés (CENP) seraient ajoutés aux coûts économiques payés par la demande finale résidente pour obtenir la valeur de celle-ci aux coûts totaux. Comme les comptes de production et de revenu du SCN ne sont par ailleurs pas modifiés – les coûts non payés n’étant pas internalisés – , la valeur plus élevée attribuée à la demande finale se traduirait, à revenu disponible économique inchangé, par une épargne réduite d’un montant équivalent à celui des CENP.

2 – Évaluer les dépenses d’environnement

° La seconde approche des dépenses s’est développée sous l’impulsion d’un manuel : Système Européen pour le Rassemblement des Informations Économiques sur l’Environnement (SERIEE). En 1998, le gouvernement a mis en place la Commission des comptes de l’économie de l’environnement (CCEE), sous l’égide de laquelle est préparé un rapport annuel sur les comptes de l’environnement. Il compte un volume dédié aux dépenses de protection de l’environnement et de gestion des ressources naturelles, ainsi qu’un dossier consacré soit à des développements méthodologiques récents, soit à un thème traité sous l’angle de l’interface entre économie et environnement (agriculture, entreprises, transport et mobilité, biodiversité…). En 2009, est crée la Commission du développement durable et de l’aménagement du territoire. Elle a pour mission d’éclairer l’élaboration et l’évaluation des politiques publiques dans les domaines de l’environnement, de l’énergie et du climat, des transports et du logement.

° Après plusieurs années de rodage, la plupart des pays européens transmettent à Eurostat les tableaux qui s’appuient plus ou moins sur le manuel du SERIEE, en particulier le tableau de la Dépense de protection de l’environnement.

3 – Les comptes des émissions de polluants

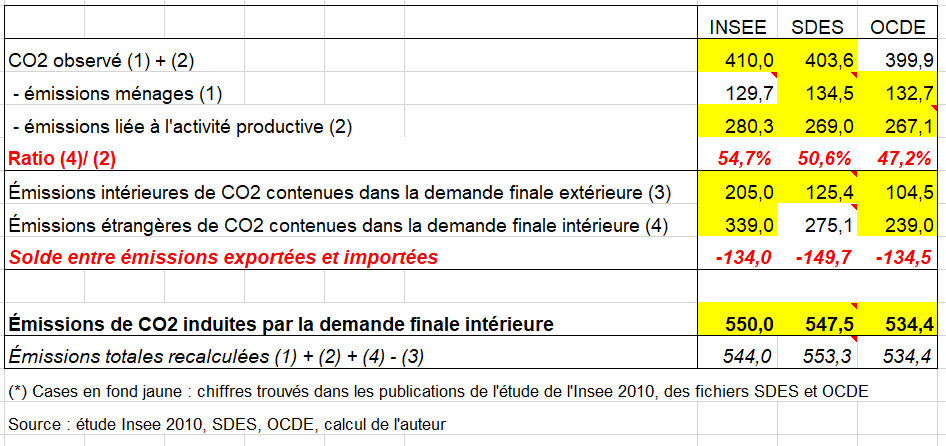

° Les comptes de l’environnement de type NAMEA (« national accounting matrix including environmental accounts ») sont un exemple de la troisième approche, qui en contient bien d’autres (patrimoine naturel, actifs naturels en quantités physiques,..). Les flux physiques (émissions des polluants de l’air, de l’eau,..) sont ventilés par activités économiques. Ils sont destinés à être combinés au TES en vue de mener des analyses de type input-output étendues à l’environnement. La méthode la plus intéressante est de mesurer les effets directs et indirects des émissions de CO2 (ou d’un autre polluant) par branches comme l’a fait l’INSEE pour l’année 2005, en partant du TES symétrique. Ont été aussi estimées les deux composantes qui contribuent aux émissions importées de CO2 : celles qui sont liées aux importations de produits consommés de façon intermédiaire par l’appareil de production national pour satisfaire la demande finale intérieure, et celles qui sont liées aux produits importés pour répondre directement à cette demande finale.

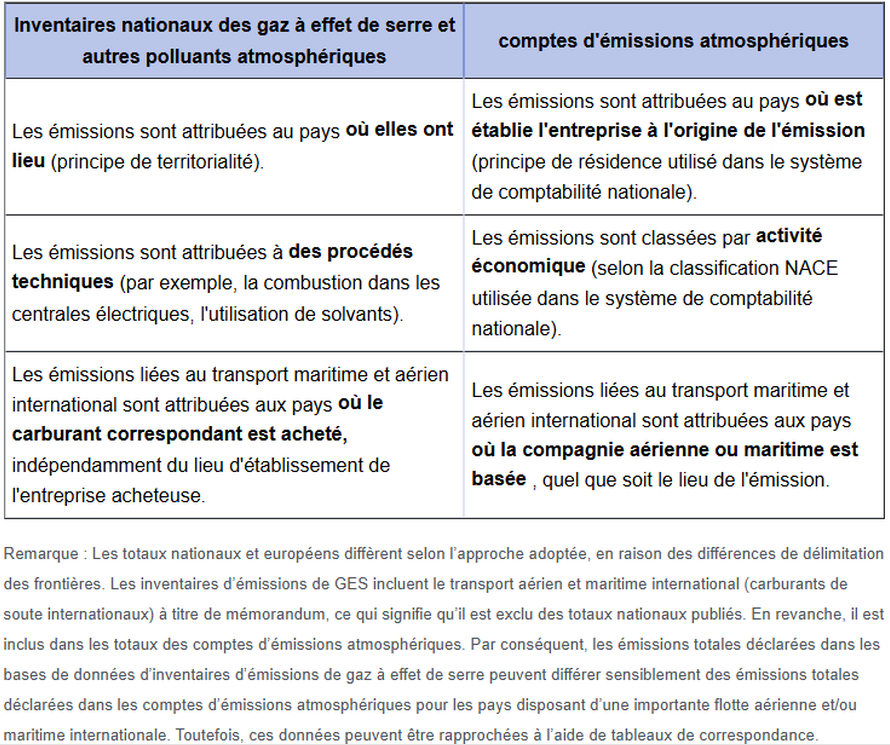

° Deux principes importants que le SCEE et le SCN ont en commun aident à définir l’ensemble des activités économiques (ou environnementales-économiques) qui sont mesurées et incluses dans les comptes nationaux respectifs : le principe de résidence et la limite de production. L’ensemble des d’activités à mesurer – et la manière dont elles doivent être attribuées aux industries et aux secteurs – est encore affiné par le SCEE grâce à la définition de la frontière environnement-économie et le traitement par le SCEE des activités de production pour compte propre (qui diffère légèrement de leur traitement dans le SCN) et les questions intertemporelles (particulièrement importantes pour les émissions atmosphériques).

° Le principe de résidence stipule que les comptes nationaux, qu’ils soient économiques ou environnementaux, doivent mesurer exclusivement les activités exercées par des agents résidant dans le pays considéré. Par exemple, toutes les émissions d’un avion exploité par Air France sur une route reliant Paris à New York devraient être incluses dans le compte des émissions atmosphériques de la France, y compris les émissions se produisant dans l’espace aérien international ou étranger.

4 – Les comptes écosystémiques après ceux des actifs naturels

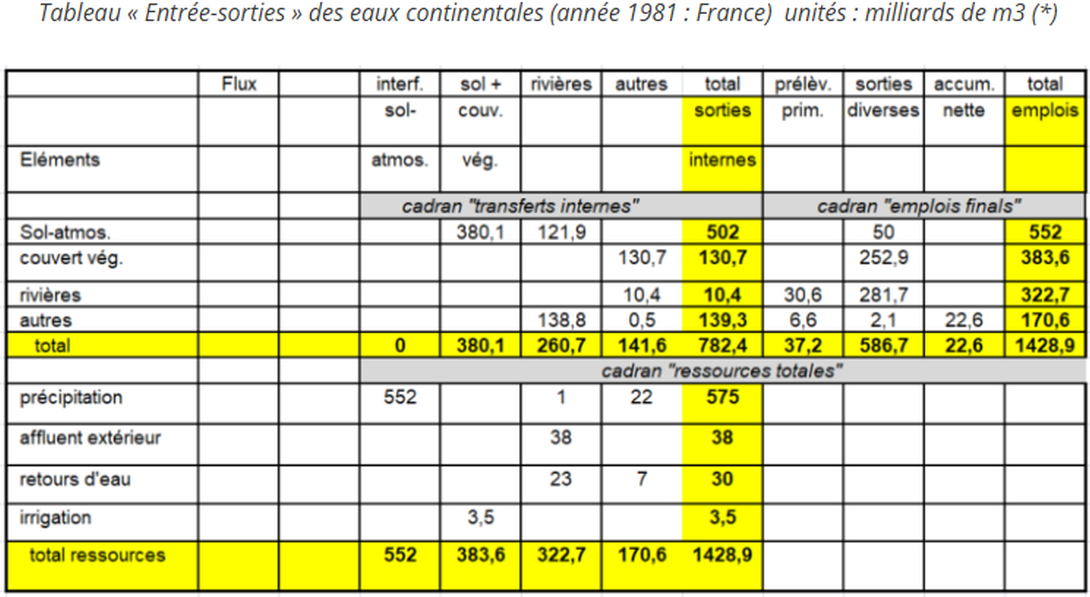

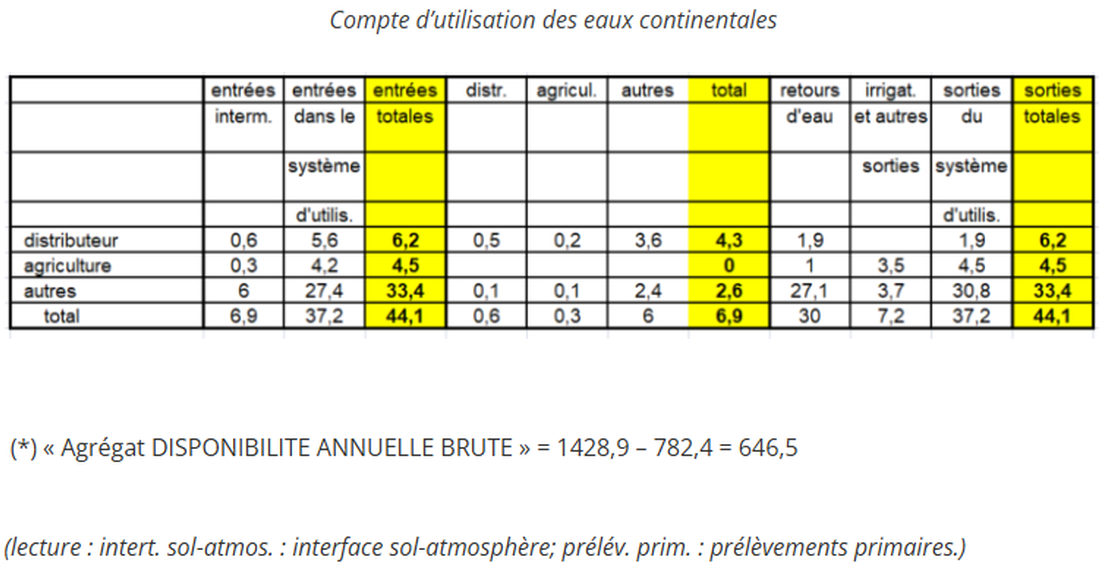

° Au début des années 80, en France notamment et dans d’autres pays comme le Canada ou la Norvège, ont été établis des comptes des actifs naturels ou du patrimoine naturel. Trois comptes de l’environnement expérimentaux avaient été évalués en France : faune et flore sauvages, forêt, eaux continentales. L’Espagne a repris plus tard cette approche en élaborant un compte très complet sur l’eau (avec une évaluation de la qualité de l’eau).

° Les premiers travaux des comptes écosystémiques remontent au milieu des années 2010 après la version du SCEE 2003. On les trouve au Royaume-Uni, au Canada, en Afrique et dans d’autres pays comme la France. En 2010, les ministres africains de l’environnement et de la planification économique, se sont engagés notamment à œuvrer à la mise en place des systèmes de comptabilité de l’environnement intégrant les services écosystémiques, d’en diffuser les résultats et de les prendre en compte pleinement dans la planification du développement et dans les indicateurs économiques.

° L’approche écosystémique de la comptabilité économique environnementale consiste à mettre en lumière l’interaction de deux systèmes en co-évolution. Elle clarifie le concept du capital naturel en séparant les ressources non-renouvelables (où les questions principales sont le traitement de la rente et son réinvestissement nécessaire pour contrebalancer l’épuisement des réserves de gaz par exemple) et les ressources renouvelables (pour lesquelles la conservation d’un niveau critique des actifs dans un bon état de fonctionnement est essentielle). Elle offre la possibilité d’une approche renouvelée de la valorisation monétaire avec une distinction des valeurs, des coûts et des processus de décision.

5 – L’état de l’environnement

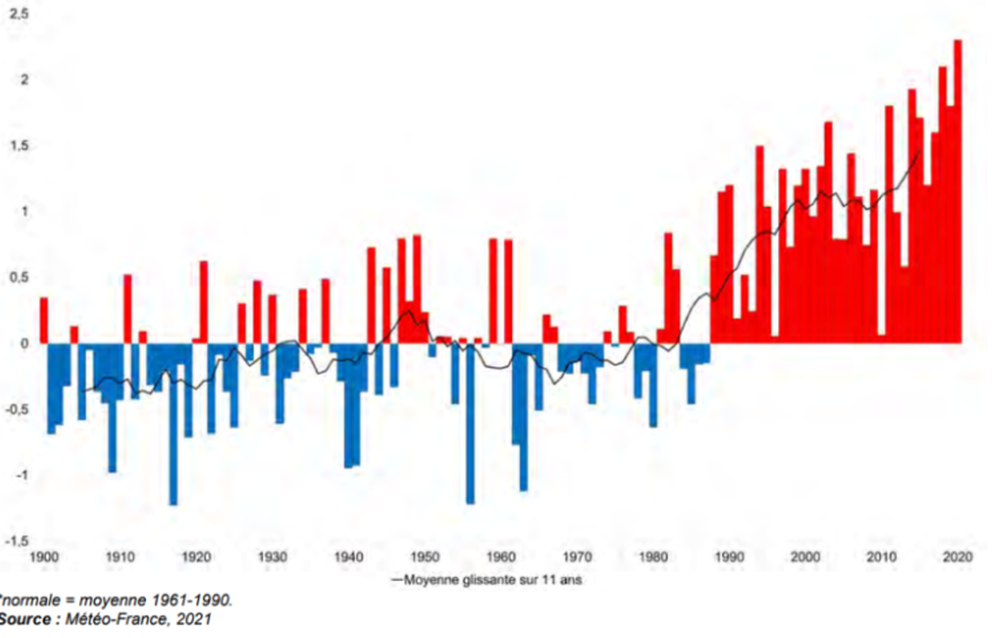

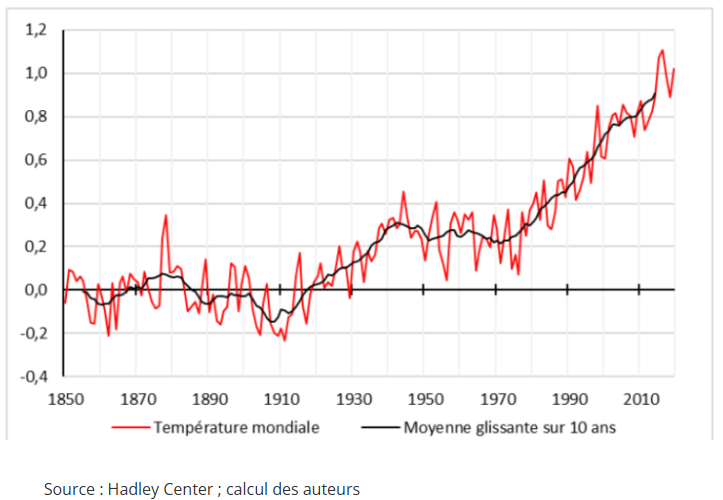

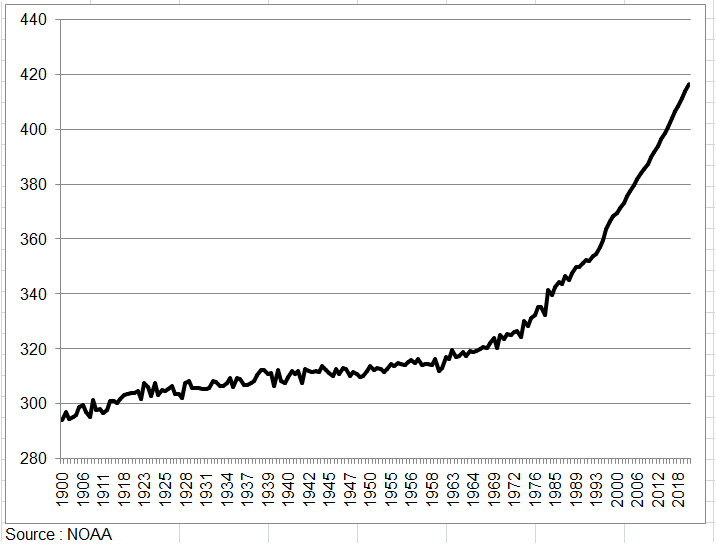

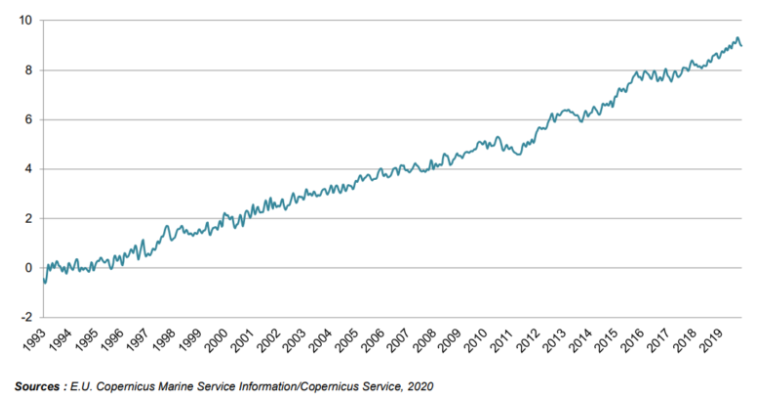

° Alors que la température mondiale a connu une augmentation très nette depuis les années 1980, le consensus scientifique est dorénavant établi pour reconnaître l’impact des activités humaines sur le réchauffement climatique, à travers les émissions de gaz à effet de serre (GES). En retour, le réchauffement climatique va engendrer des dommages sur les sociétés humaines et les milieux naturels, et les risques de dommages abrupts et irréversibles sont croissants avec le degré du réchauffement.

° Comme l’environnement a une dimension nationale, européenne et mondiale, on analyse les indicateurs de l’état de l’environnement dans les 3 derniers chapitres. Certains diront que l’écart reste grand entre les principes affichés et les choix politiques au moment des arbitrages. Les conséquences de la guerre en Ukraine semblent le montrer : on n’hésite pas à rejeter l’eau chaude des centrales nucléaires dans les fleuves, à rouvrir une centrale à charbon en France ou probablement des centrales nucléaires en Allemagne, à baisser les prix des carburants pour améliorer le pouvoir d’achat, etc…. . Le réchauffement climatique et la sécheresse sont bien là mais il semble difficile de concilier l’amélioration de l’environnement et la satisfaction des objectifs économiques et sociaux aux trois niveaux évoqués précédemment.

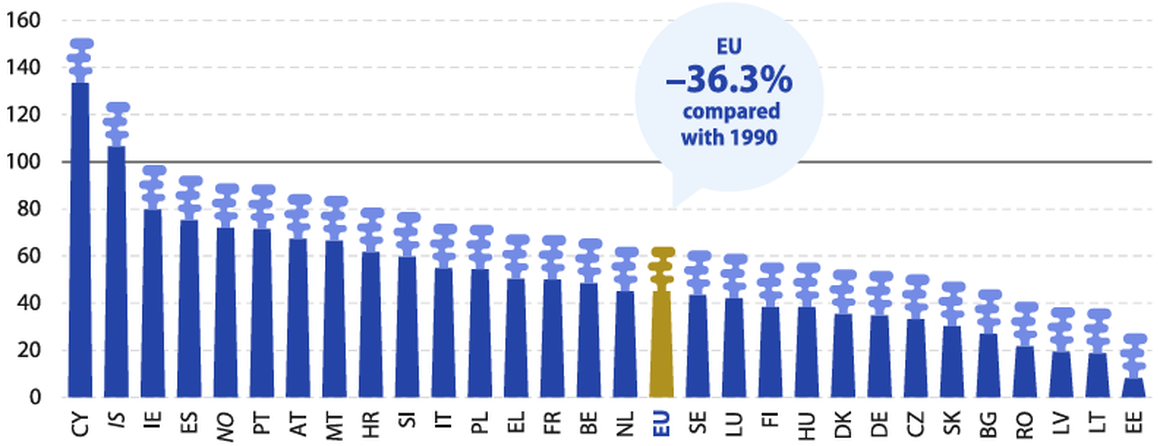

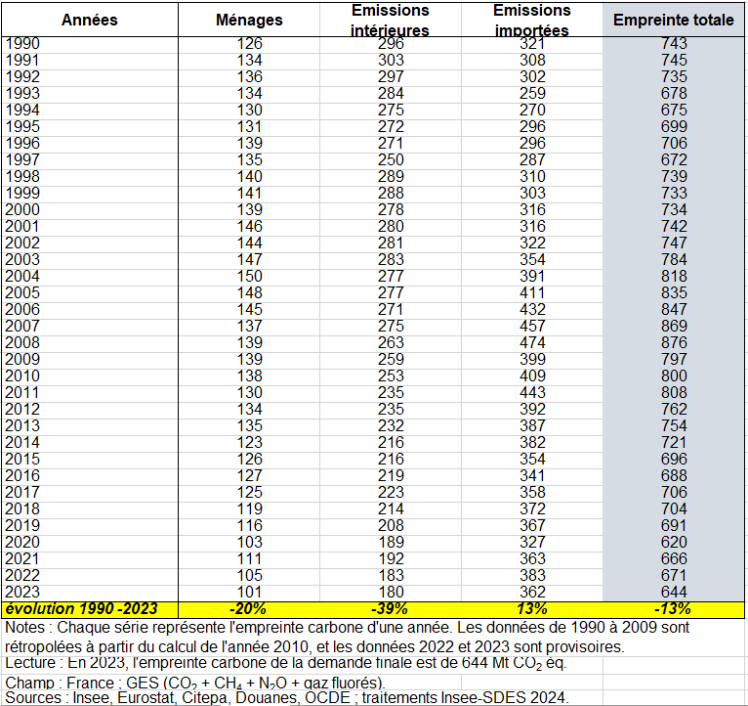

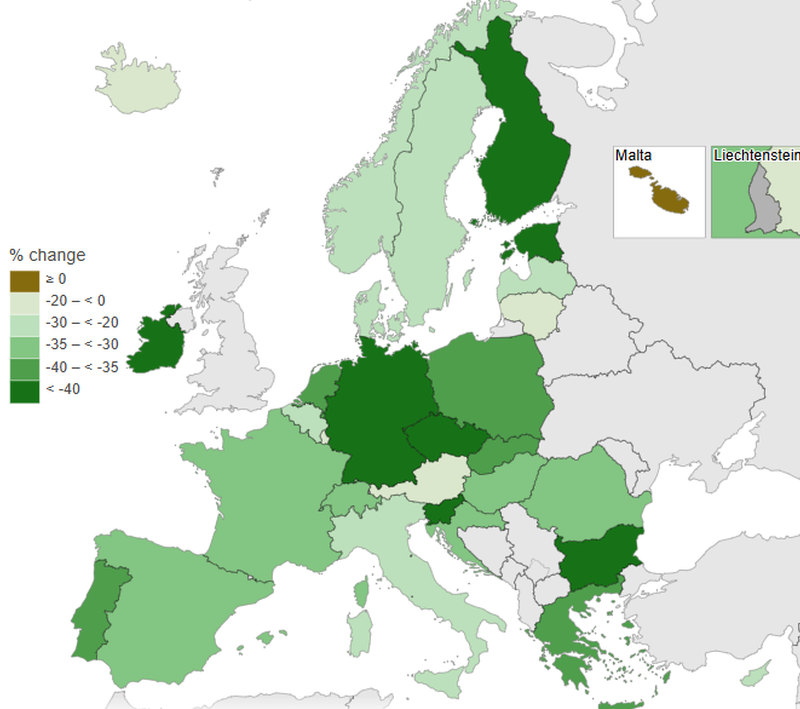

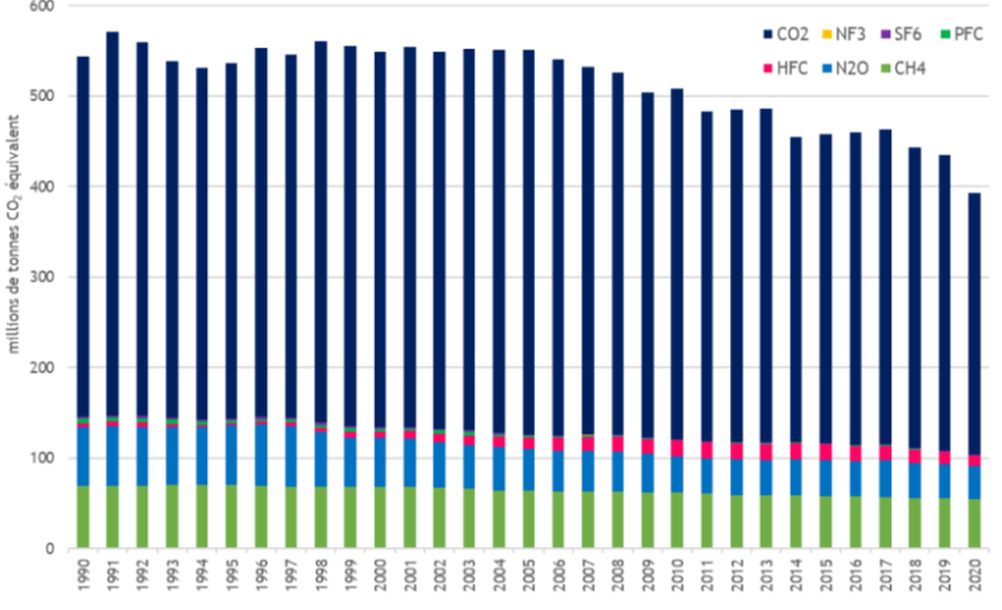

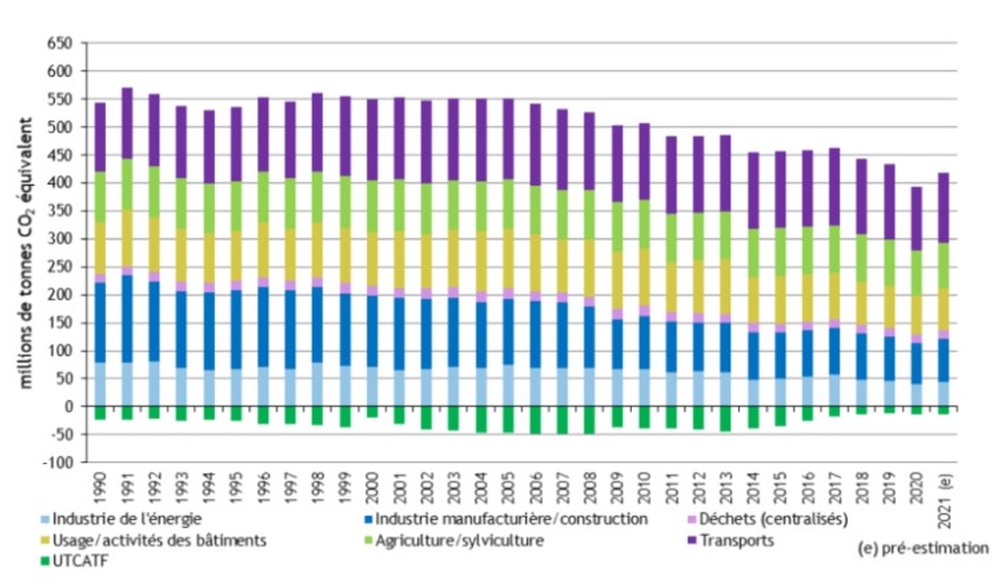

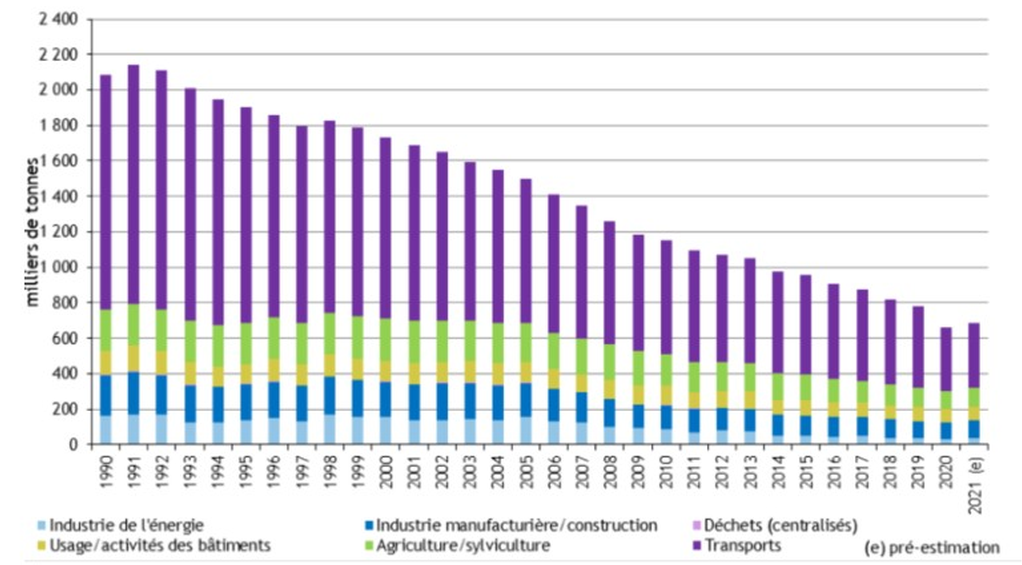

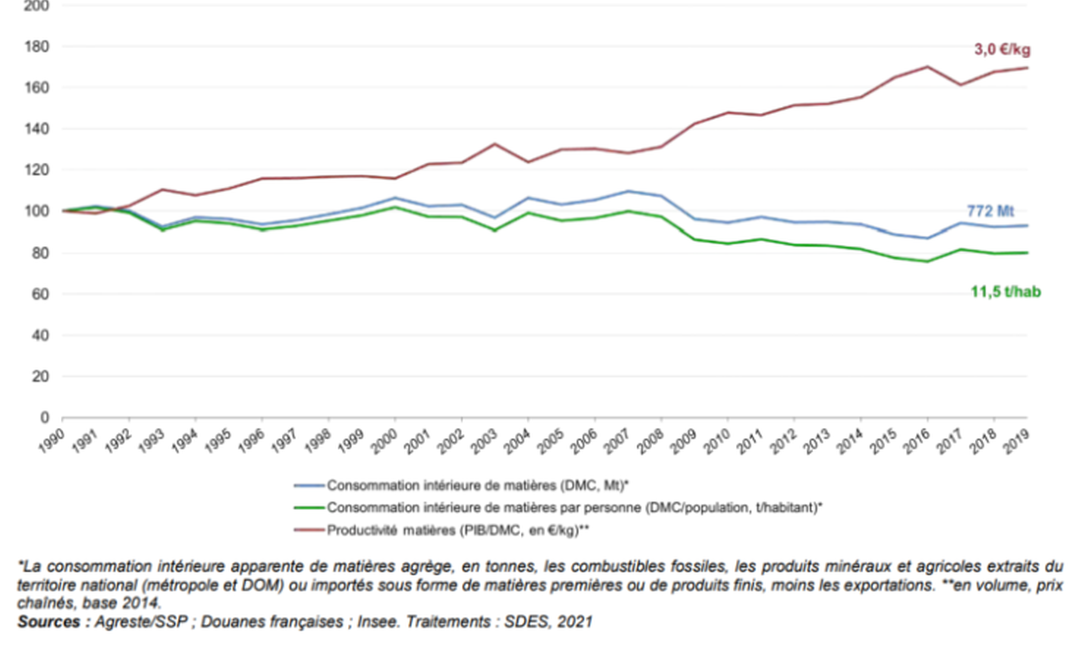

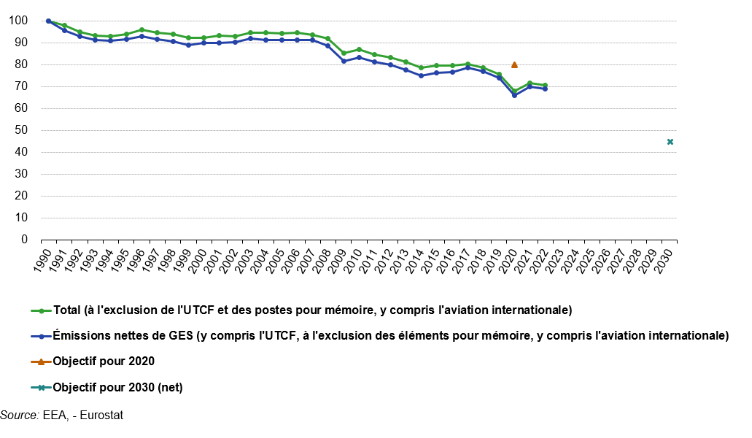

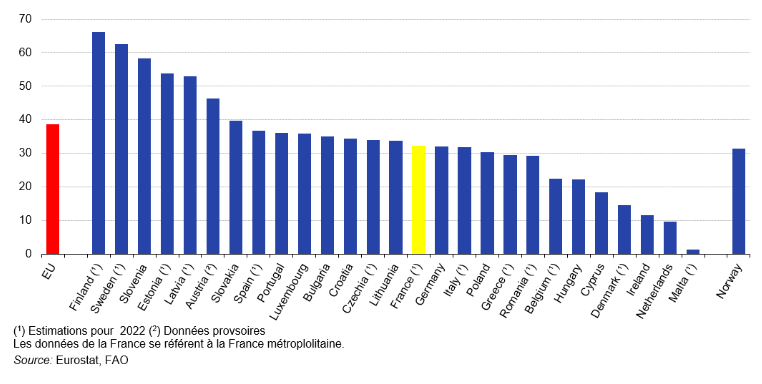

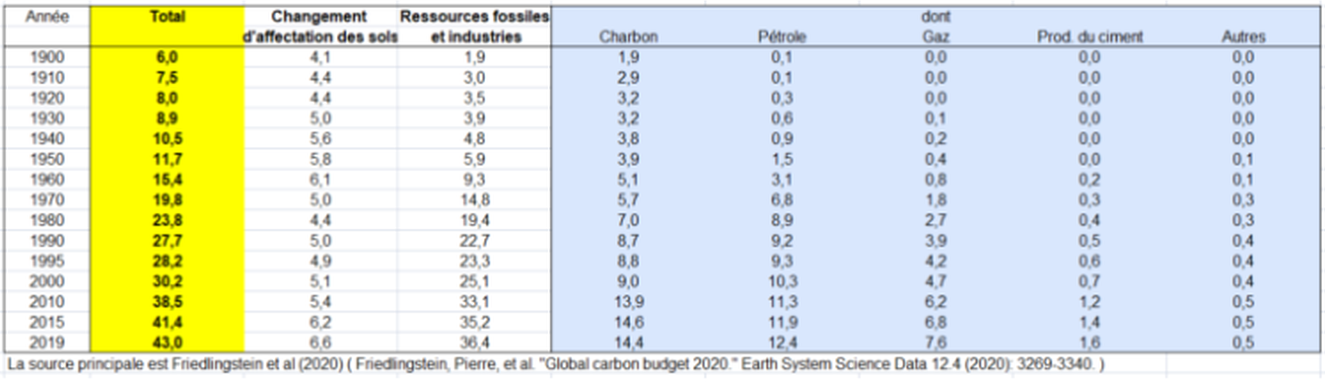

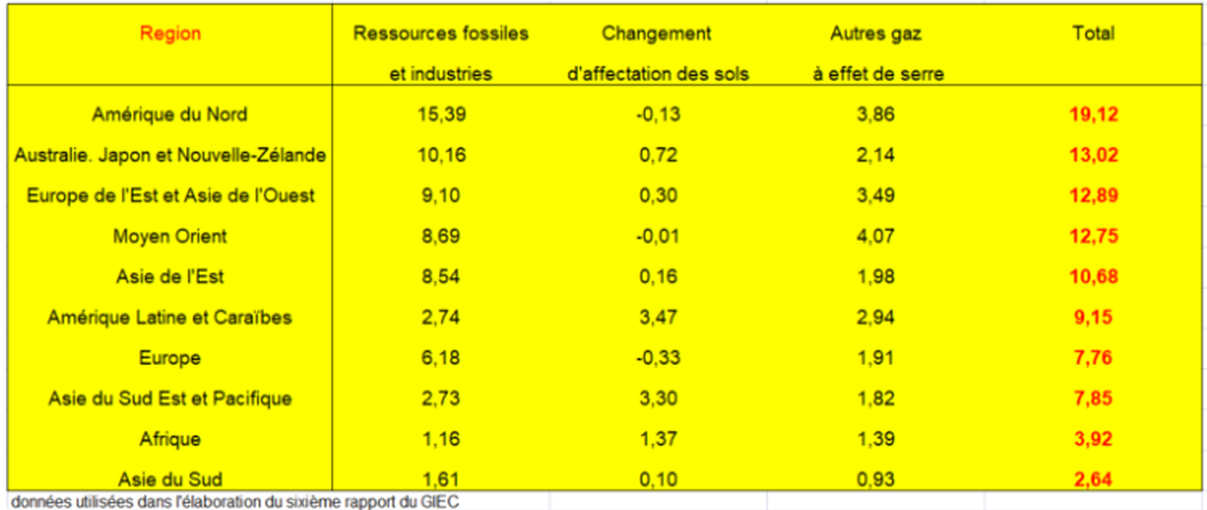

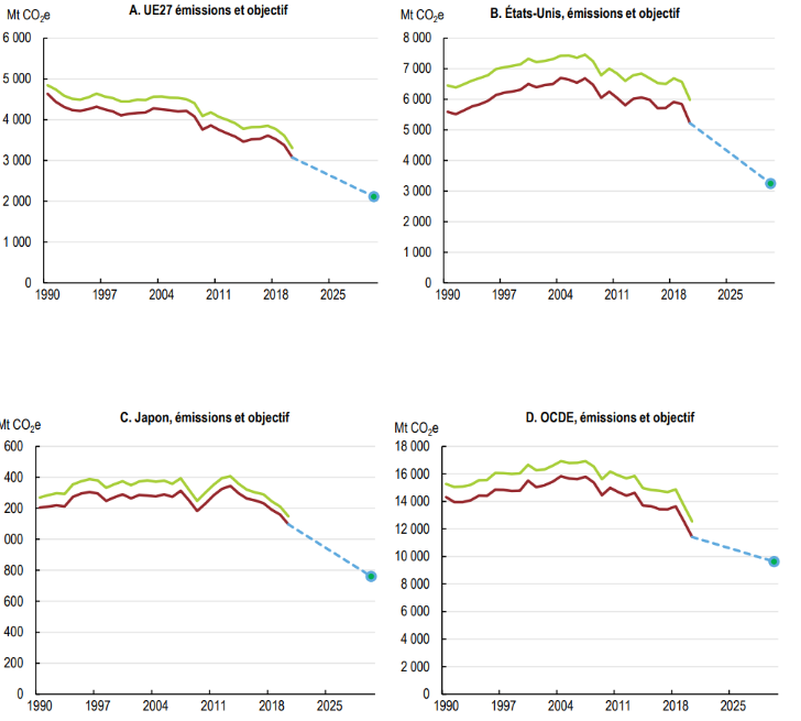

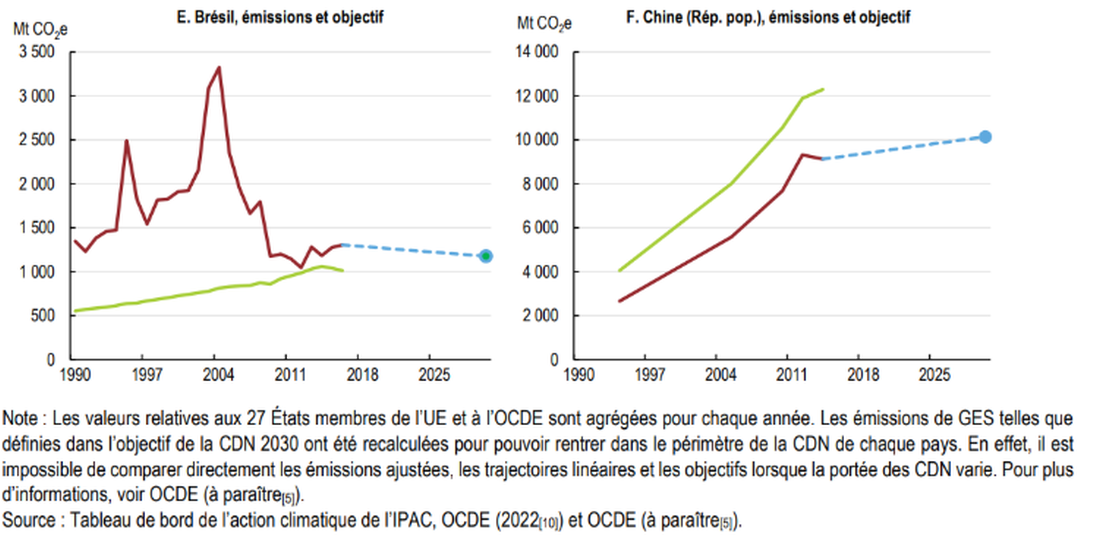

° L’évolution du niveau des émissions de gaz à effet de serre peut être suivie grâce aux données relatives au panier de gaz à effet de serre de Kyoto. En 2020, l’UE avait réduit les émissions de gaz à effet de serre de 31,7 % par rapport à leurs niveaux de 1990 un peu plus que la France (- 27,8%). En 2020, les d’émissions de gaz à effet de serre de l’UE s’élevait à 3,4 milliards de tonnes-équivalent dioxyde de carbone contre 4,9 milliards en 1990. Il est à noter que l’activité économique a été particulièrement faible pendant la première année de la crise de la COVID-19 (en 2020). Entre 1990 et 2020, la quantité d’émissions de gaz à effet de serre a chuté dans tous les États membres de l’Union sauf deux.

Émissions de gaz à effet de serre (1990 = 100, sur la base des données en tonnes-équivalent CO2, 2023)

Remarque: les gaz à effet de serre comprennent le dioxyde de carbone, le méthane, le protoxyde d’azote, les hydrofluorocarbures, les hydrocarbures perfluorés, le trifluorure d’azote et l’hexafluorure de soufre. Ces gaz sont agrégés sur la base de facteurs de potentiel de réchauffement planétaire (PRP) pour obtenir des données en équivalents CO2. Source: Eurostat, sur la base des données de l’Agence européenne pour l’environnement (AEE)

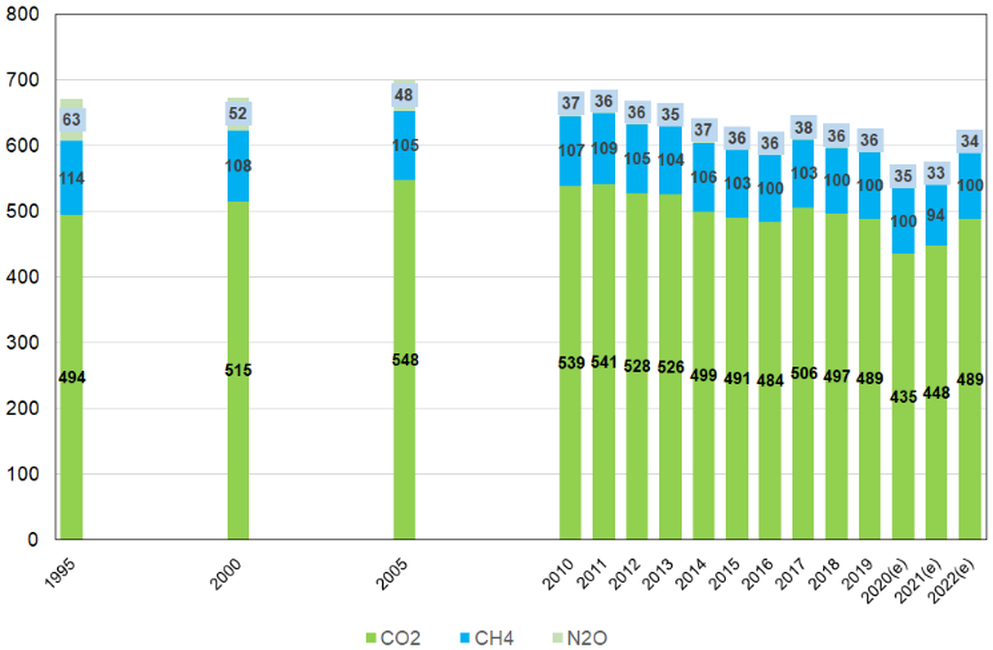

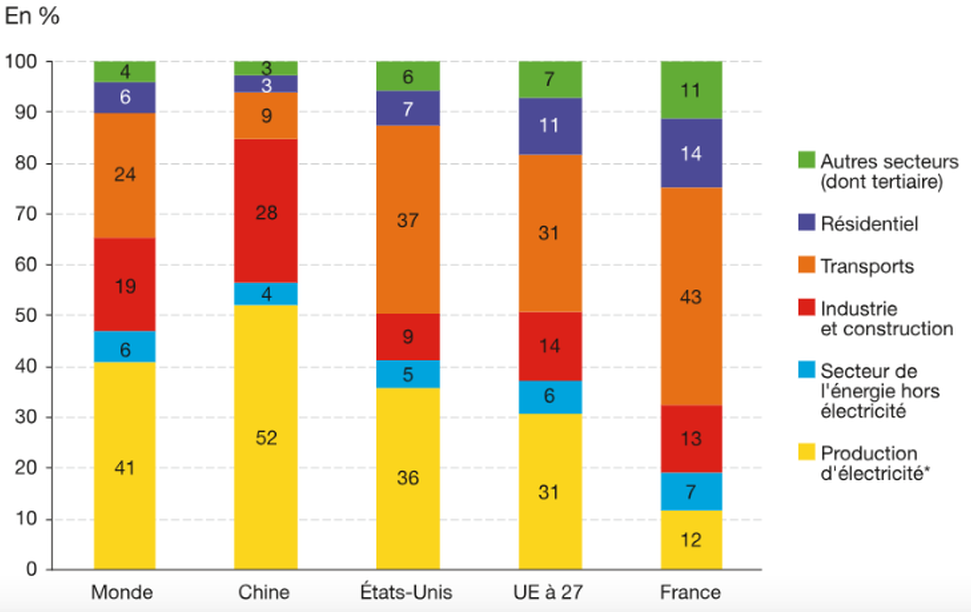

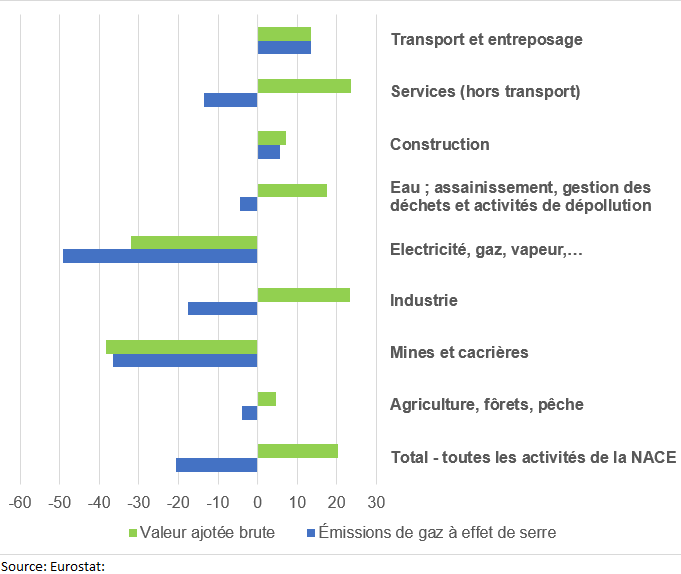

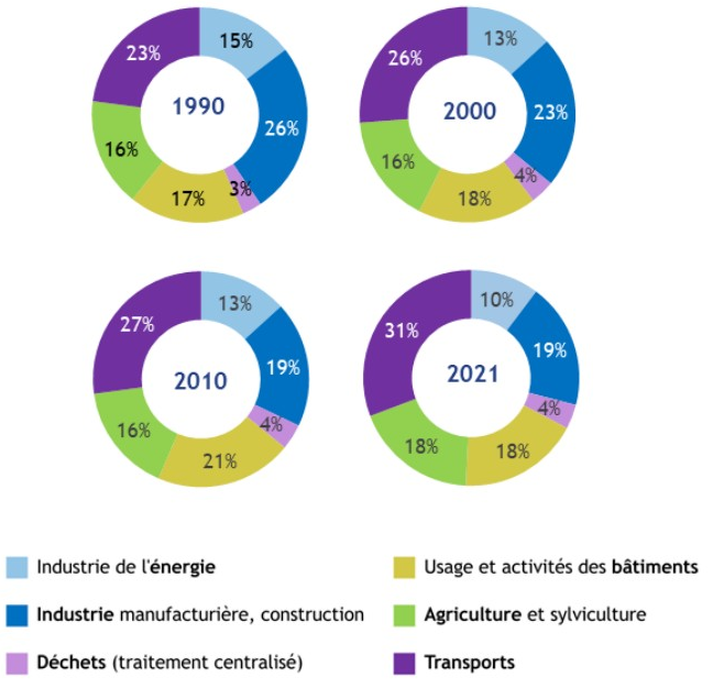

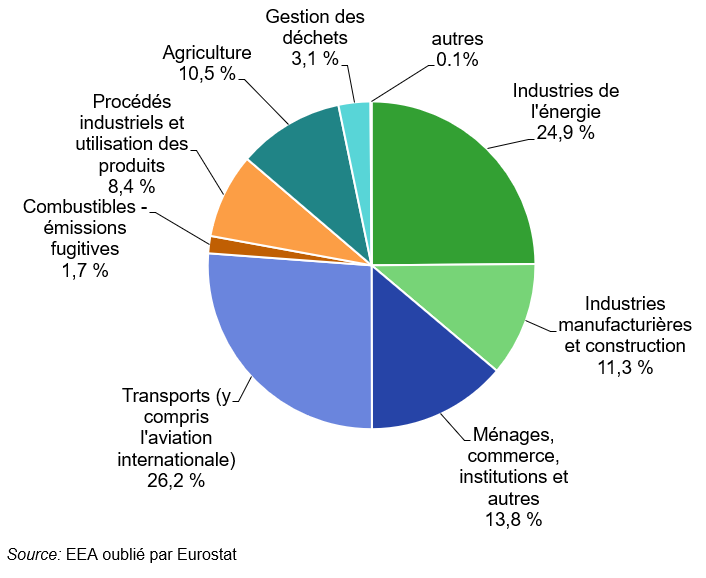

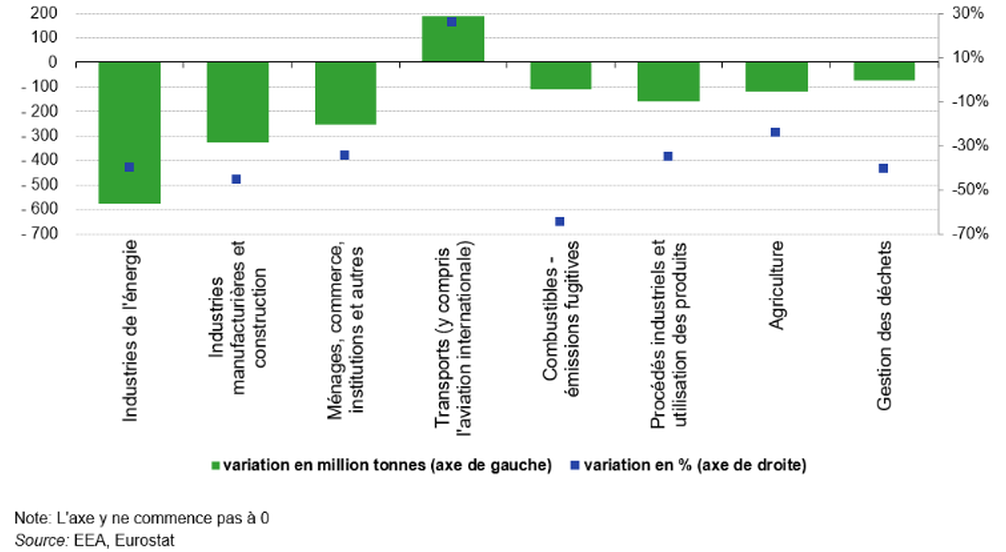

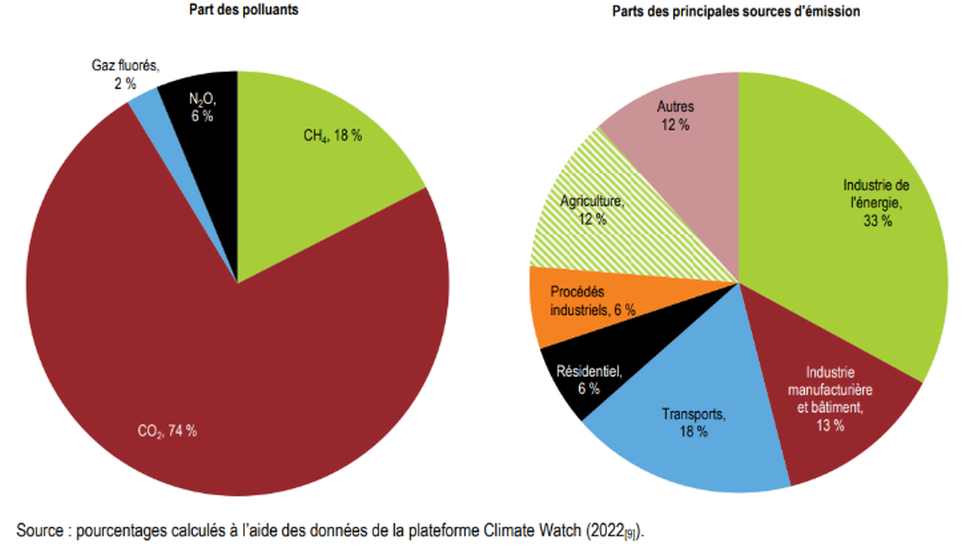

° Les instituts statistiques s’efforcent de suivre aussi les principales sources d’émissions de gaz à effet de serre . Les branches énergétiques représentaient 40,7 % du total au sein de l’UE; (y compris non seulement la combustion des combustibles dans les industries énergétiques, mais aussi l’industrie manufacturière et la construction), puis les transports, y.c. l’aviation internationale (23,1 %).

° La seule source qui a augmenté la quantité de ses émissions de gaz à effet de serre entre 1990 et 2020 est d’ailleurs le secteur des transports, avec une augmentation globale de 6,8 %, et ce malgré une chute spectaculaire des émissions au début de la crise de la COVID-19. Par ailleurs, les émissions de l’aviation internationale ont chuté de 57,8 % entre 2019 et 2020. Pour le reste, la quantité d’émissions de gaz à effet de serre a diminué pour chacune des autres sources entre 1990 et 2020, avec des baisses de plus d’un tiers pour la gestion des déchets (– 39,5 %), les industries énergétiques (– 41,7 %) et l’industrie manufacturière et la construction (– 43,4 %)

I – UNE COMPTABILITÉ EN PARTIE AUTONOME MAIS AVEC DE MULTIPLES FACETTES

Les comptes de l’environnement sont un système de données polyvalent comprenant un cadre conceptuel et des tableaux qui décrivent les interrelations entre l’économie et l’environnement d’une manière cohérente avec les comptes nationaux. Par exemple, ils éclairent la quantité de pollution produite par les branches d’activité et les ménages et permettent une comparaison avec l’emploi et la valeur de la production produite par ces secteurs, ou avec les dépenses effectuées par ces secteurs pour éviter la pollution . Les décideurs politiques peuvent utiliser ces informations pour décider où il est le plus efficace d’agir.

L’intégration des données liées à l’environnement dans le cadre des comptes nationaux devrait rendre les indicateurs résultants plus cohérents entre eux et permet également de s’aligner sur les aspects sociaux du développement durable et les aspects liés à l’emploi de la croissance verte. Mais ce point doit être nuancé. On peut très bien faire des comptes du patrimoine naturel sans lien avec le cadre central de la comptabilité nationale.

En outre la plupart des comptables nationaux estiment que les comptes nationaux décrivent l’économie « humaine ». La nature n’apparaît pas en tant que telle. Il n’y a pas d’agent ou de secteur institutionnel « Nature ». L’extraction de ressources naturelle n’est comptabilisée que quand elle est marchande (par exemple le torchage du gaz ou la culture sur brûlis). Il s’en suit une question de l’interprétation des résultats : l’augmentation de l’activité économique mesurée par le PIB n’est pas synonyme d’augmentation du bien-être, notamment en matière environnementale ; les dépenses dites « défensives », consacrées à protéger la santé humaine ou l’environnement viennent augmenter le PIB, alors qu’elles sont associées à des événements qui réduisent le bien-être (épidémies, catastrophes …).

On peut prendre l’exemple d’une exploitation minière : il y a trois grands types de dommage possibles : d’abord des dommages causés à d’autres activités marchandes ( pollution qui provoque une réduction des rendements agricoles). Il s’en suit un effet négatif sur le PIB, mais pas directement apparent dans la présentation comptable : (une analyse économique est nécessaire pour révéler « l’externalité »). Ensuite on trouve des dommages causés à des activités non-marchandes « hors de la frontière » des comptes nationaux (par exemple la dégradation des paysages ou de la biodiversité locale). Ici non plus il n’y a aucun effet direct sur le PIB. Seul le troisièmeeffet est pris en compte dans le cadre central des comptes nationaux : l’ épuisement de la ressource minière va réduire le PIB futur.

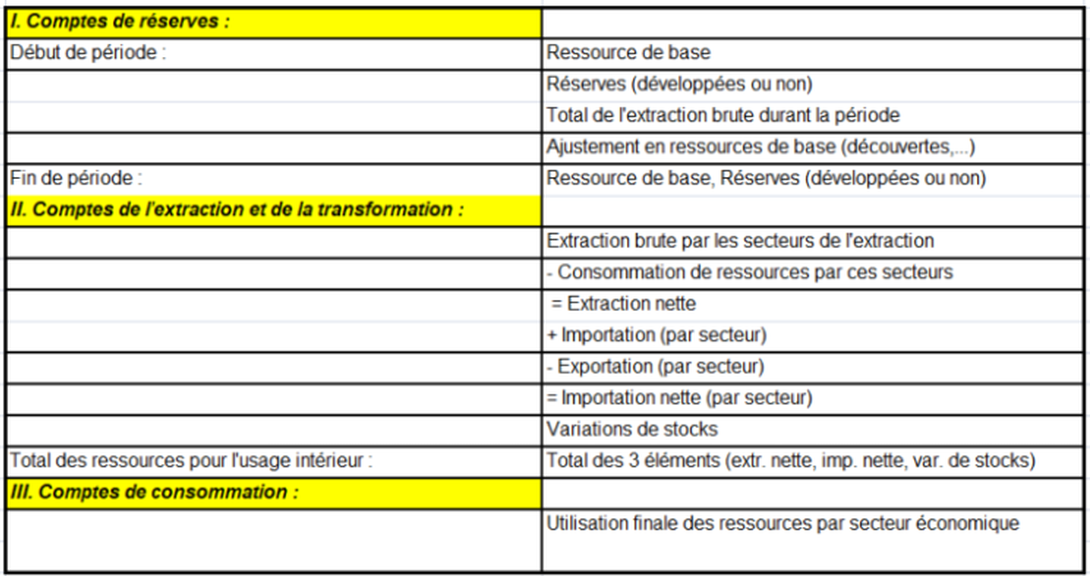

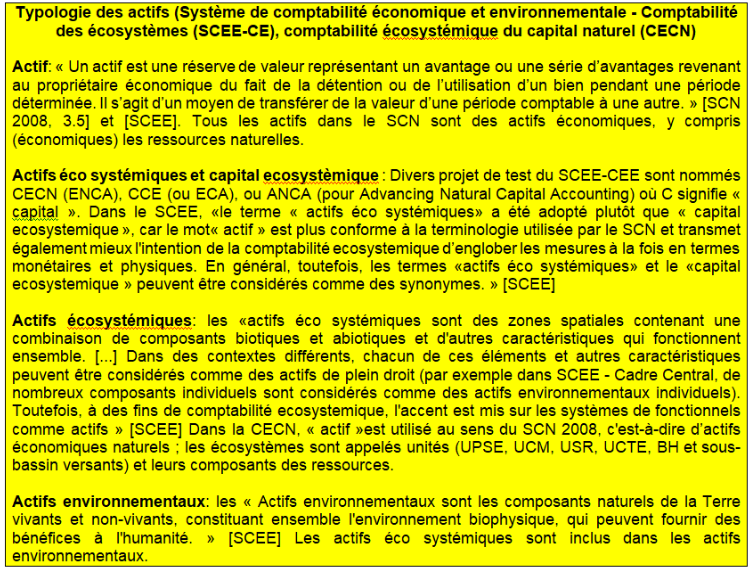

Il s’en est suivi la création d »une comptabilité spécifique (autonome). Les comptes de l’environnement tentent de rassembler, dans un cadre comptable unique, des informations sur une gamme de ressources naturelles (par exemple, l’eau, les minéraux, l’énergie, le bois, le poisson, le pétrole, la terre et les écosystèmes) et les activités humaines (par exemple, la pollution et les déchets, production, consommation et accumulation). Le système de comptabilité économique de l’environnement (SCEE, « SEEA » en anglais) est le document essentiel de mise en relation entre les comptes de l’environnement et les comptes nationaux. Mais les normes internationales de ce système sont progressivement mises en œuvre dans chaque pays.

Ces comptes intègrent les données existantes et assurent la cohérence. Leur structure permet de comparer et de mettre en contraste un large éventail d’informations sources pour fournir de meilleures estimations. Le système comptable permet d’organiser l’information dans des tableaux et des comptes d’une manière intégrée et conceptuellement cohérente. Ces informations peuvent être utilisées pour créer des agrégats, des indicateurs et des tendances cohérents sur un large éventail de problèmes environnementaux et économiques. Du point de vue de l’élaboration des estimations, un avantage des comptes de l’environnement est qu’ils sont (principalement) compilés en réorganisant des données déjà existantes.

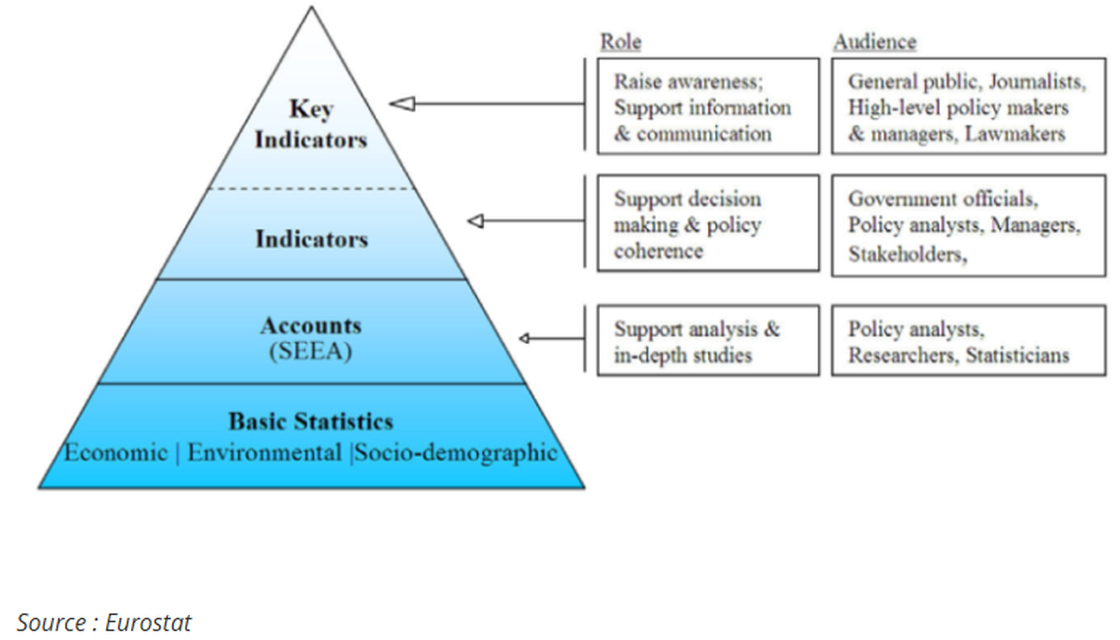

La pyramide des données et comptes de l’environnement

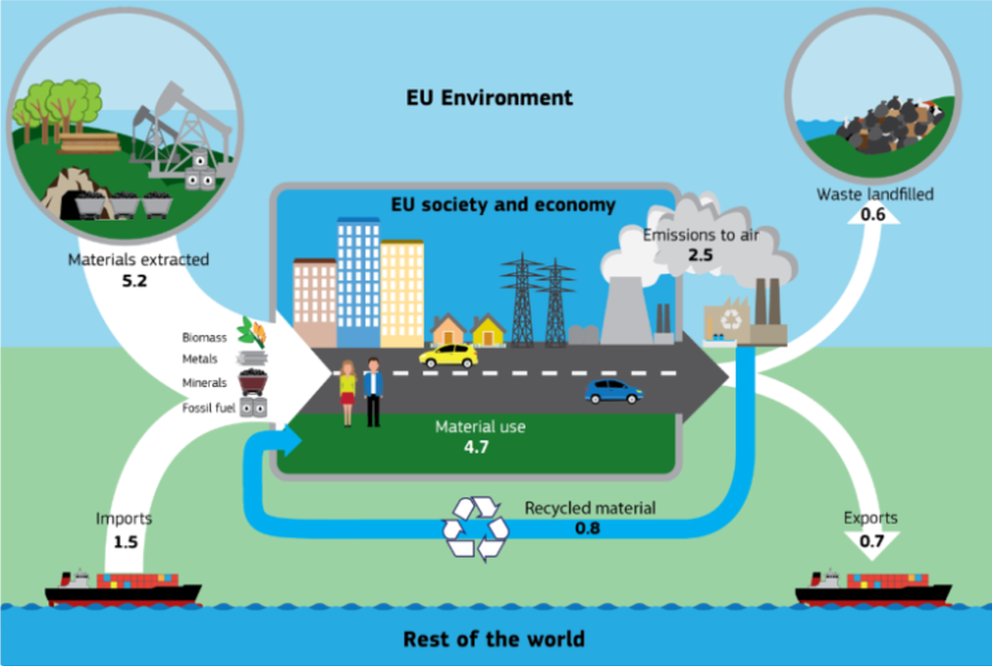

L’une des caractéristiques les plus importantes des comptes de l’environnement est leur capacité à organiser et à présenter de manière cohérente des informations à la fois en termes physiques (souvent pour l’environnement) et en termes monétaires (souvent pour l’économie). Un élément clé de la mesure est l’utilisation d’unités physiques pour enregistrer les flux de matières et d’énergie qui entrent et sortent de l’économie et les flux de matières et d’énergie au sein de l’économie elle-même. C’est ce qu’on appelle les flux physiques. Les comptes de l’environnement appliquent les concepts, structures, règles, classifications et principes comptables des comptes nationaux aux informations environnementales. Particulièrement important est l’alignement sur le principe de frontière de production et de résidence des comptes nationaux, c’est-à-dire l’adoption d’un champ d’application basé non pas sur le territoire mais sur la résidence des unités de production, utilisé pour le calcul du PIB. Cela rend les comptes de l’environnement cohérents, en général, avec les comptes nationaux et permet une analyse conjointe.

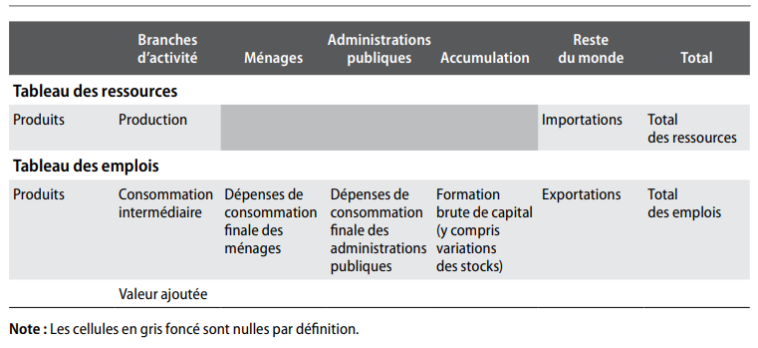

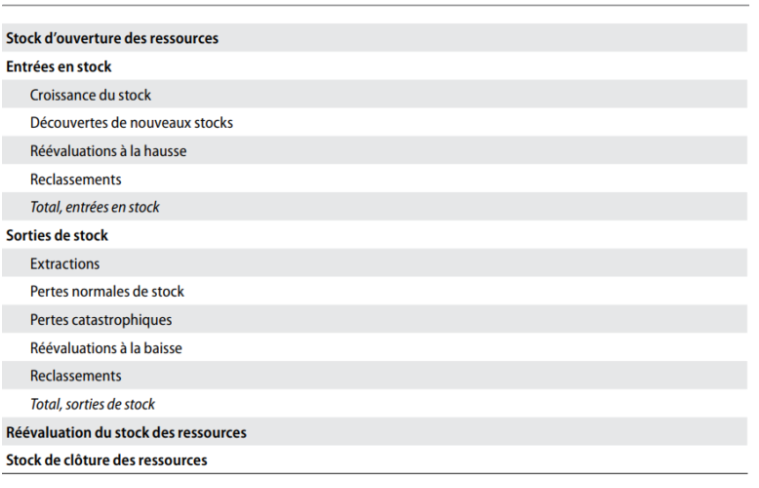

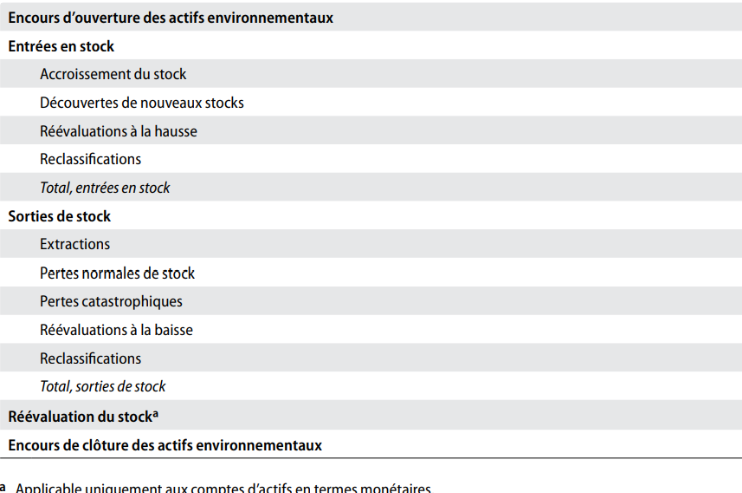

En pratique, le cadre de base comprend des tableaux des ressources et des emplois (voir page Tableau ressources emplois) physiques et monétaires (qui indiquent les flux entrants et sortants), des comptes des dépenses et des comptes d’actifs pour les ressources naturelles (qui indiquent comment le stock d’ouverture plus les variations donnent le stock de clôture). La mesure des flux physiques est structurée autour des flux d’intrants naturels de l’environnement vers l’économie, des flux de produits au sein de l’économie et des flux de l’économie vers l’environnement, c’est-à-dire les résidus.

La norme internationale est le SCEE 2012 (SEEA en anglais). Il a été approuvé en tant que norme internationale par la Commission de statistique des Nations Unies en 2012. Le SCEE 2012 s’appuie sur les versions précédentes, SCEE 2003 et 1993 (voir ci-dessous).

L’élaboration du Manuel Comptabilité environnementale et économique intégrée 2003 (SCEE-2003) définit des méthodes de comptabilisation de l’eau. Depuis l’adoption du SCEE-Eau en 2007, il a été adopté une nouvelle édition du SCN (édition de 2008), et l’on s’est efforcé d’aligner le SCEE-Eau sur le SCN 2008.

Le document du SCEE de 2012

1/ Diversité des approches avant la rédaction du SCEE (1972 – 1992)

Les travaux comptables en France et à l’étranger ont d’abord été orientés simultanément dans plusieurs directions :

- L’élaboration d’un compte satellite de l’environnement sur le modèle classique des autres comptes (santé, recherche,….) qui permette, une fois définies les activités caractéristiques du domaine, d’évaluer la dépense nationale, son financement, ses exécutants et ses bénéficiaires. L’estimation des données monétaires devait souvent passer par l’élaboration de données physiques. Par exemple pour évaluer la dépense nationale pour les déchets, il faut connaître le nombre de tonnes traitées (voir page comptes satellites).

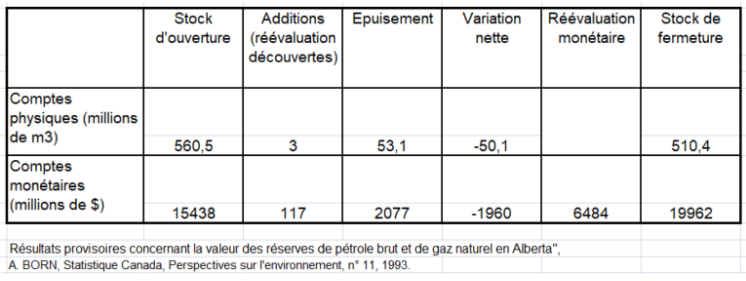

- Certains pays développaient des comptes de l’environnement des ressources naturelles, exprimés en données physiques, telle la Norvège dès 1974. En France, la Commission Interministérielle des Comptes de Patrimoine Naturel (CICPN), créée en 1978, définissait une première génération de comptes du patrimoine naturel où l’articulation avec la comptabilité nationale n’est qu’un des aspects de ces comptes de l’environnement qui concernent en priorité les « éléments » (l’eau, les forêts,…), évalués en terme physique (mètre-cube, surface boisée,…). Ajoutons l’importance que revêt la mesure de la qualité : dans un compte de l’eau, la qualité est aussi significative que la quantité disponible.

- Les comptes de flux de matières (CFM) à l’échelle macroéconomiques s’inspirent à la fois de l’application du bilan matière/énergie en économie de l’environnement et de l’écologie industrielle. Les travaux fondateurs de ce type de comptes résultèrent d’une collaboration internationale (Allemagne, Autriche, Etats-Unis, Pays-Bas et Japon) menée sous l’égide du World Resource Institute (WRI) et soutenue par les offices statistiques de certains des pays concernés, ainsi que par Eurostat.

En parallèle, l’OCDE mettait ainsi au point au début des années 1980, une trilogie d’indicateurs synthétiques sur les principaux actifs naturels (l’air , l’eau et les sols) : « état – pressions – réponses« , en distinguant les causes de ce qui a trait aux effets. De fait, évaluer les dépenses consenties d’environnement (ou leur poids dans le PIB) n’a de sens que si on peut d’une part, les comparer aux dommages de pollution mais surtout comparer ces dépenses aux résultats, c’est-à-dire à des indicateurs d’efficacité. Ces travaux ne sont pas toujours d’ordre comptable. Ils n’en demeurent pas moins essentiels dès lors qu’on veut avoir une vision correcte de l’environnement. Ils peuvent en outre déboucher sur des travaux comptables en étudiant par exemple les contributions des secteurs institutionnels aux pollutions.

Après la création en France d’un département ministériel en charge de l’environnement en 1971, on a engagé des travaux d’étude sur les éco-industries (entreprises dont l’activité est destinée à la protection de l’environnement) et sur les dépenses de protection de l’environnement par les entreprises, les collectivités locales et les ménages. Ces travaux aboutirent en 1981 à la première publication des « Données économiques de l’environnement ». Les premiers travaux visant à établir des comptes satellites de l’environnement ont débuté en 1977, sous la direction conjointe de l’Insee et du ministère de l’environnement. L’Insee a publié les résultats de ces travaux en 1986.

Certains pays privilégient certaines approches au détriment d’autres en fonction de leurs besoins. Ainsi, la Suède et le Japon réalisent notamment des comptes sur la forêt. L’Espagne a développé un compte de patrimoine naturel sur l’eau.

- Des pays dotés de ressources naturelles économiques non-renouvelables (Norvège, Canada, Grande-Bretagne,…) privilégient les comptes physiques des ressources naturelles.

- Les pays du Sud de l’Europe et la France s’intéressent plus particulièrement aux dépenses d’environnement et aux comptes de patrimoine naturel.

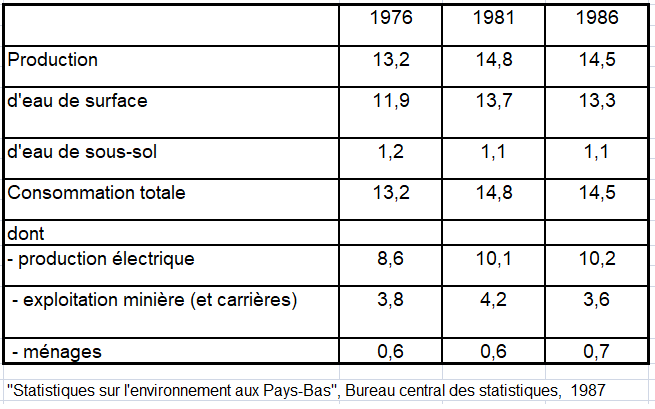

- Certains pays s’intéressent surtout des problèmes liés à la pollution. Les Pays-Bas s’intéressent surtout aux pressions et à l’état de l’environnement, notamment en terme d’émissions de polluants. L’Allemagne a d’abord évalué les pressions et les émissions, par exemple sur l’air, ainsi que les eaux usées et leur traitement ou les quantités de déchets émis et traités. Les investissements antipollution font l’objet d’enquêtes.

Il était possible de présenter une typologie des différentes approches statistiques et comptables sur l’environnement selon les pays (tableau suivant) en distinguant les quatre approches : « comptes satellites » des dépenses et du financement, « indicateurs de synthèse », « comptes environnementaux physiques » et « système de comptabilité économique environnementale » .

Il convient de prendre avec une certaine prudence le tableau suivant réalisé dans les années 1990. Celui-ci se lit ainsi : « oui » signifie évaluation régulière (annuelle), donc disponibilité de séries longues, avec éventuellement des améliorations méthodologiques ou statistiques ou des extensions à d’autres domaines; « essai » signifie évaluation irrégulière au moins une fois; « en projet » signifie réflexion conceptuelle pouvant déboucher sur un chiffrage rapide ou même réflexion ouverte c’est-à-dire sans décision de mise en application.

2/ Les trois manuels du SCEE : 1993-2012

On s’est aperçu qu’il fallait rédiger un manuel international pour orienter et harmoniser les approches comptables des pays. On s’est rendu compte qu’il y avait surtout trois manières de faire des comptes de l’environnement. Mais sont elles contradictoires ?

- Soit on élargit le cadre central de la comptabilité nationale (CN) afin d’y intégrer les atteintes à l’environnement qui n’y apparaissent pas (épuisement des ressources naturelles, pollution). Ceci peut conduire à modifier (ajuster) les grandeurs macroéconomiques, et en particulier le produit intérieur brut (PIB). L’indicateur synthétique de soutenabilité de la banque mondiale, relève de cette approche : à l’épargne économique sont ajoutés ou retranchés des ressources ou des dommages non économiques, y compris environnementaux. Cependant, cette démarche a été très vite controversée, en ce qui concerne à la fois les modalités d’évaluation de l’environnement et son intégration dans le cadre des comptes nationaux. Du coup, certains se sont demandés comment intégrer la « Nature » dans le cadre central des comptes nationaux, tout en rejetant le concept de PIB ajusté. Par exemple, ne serait il pas utile d’introduire le concept de rente dans plusieurs domaines des comptes nationaux, notamment les ressources naturelles non renouvelables ? Ou bien traiter la nature comme secteur institutionnel à part entière et trouver les opérations adéquates avec les autres agents qui reflètent les coûts de pollution ?

- Soit on annexe au cadre central de la CN des comptes satellites dédiés à l’environnement. Il s’agit alors d’identifier les dépenses consacrées à la protection de l’environnement et la gestion des ressources naturelles. Cette approche a été décrite ci dessus [3].

- Soit on élabore un système de comptes de l’environnement indépendant du cadre central, mais cohérent avec celui-ci. Ces comptes sont généralement exprimés en termes de quantités physiques. Il peut alors s’agir par exemple des comptes du patrimoine naturel, ou bien de calculer les émissions de polluants par branche en liant celles ci exprimées en quantités physiques à la production des branches, … Tout ceci a été repris dans le SCEE 2012.

Ces réflexions ont abouti à la rédaction du SCEE-1993. Cette première version proposait la définition et la mesure d’un Produit intérieur net ajusté pour l’environnement en valeur nominale, l’ajustement concernant principalement l’extraction de ressources naturelles et la dégradation d’actifs naturels.

Le SCEE suivant (2003) était organisé de façon modulaire par type de comptes de l’environnement relativement indépendants les uns des autres. Malgré les progrès accomplis entre 1993 et 2003, il ne s’agissait pas encore à proprement parler d’un manuel, c’est-à-dire d’une norme internationale. Le SCEE 2003 reflétait l’avancement de la réflexion des pays et des instances internationales impliquées. Accompagnant le SCEE-2003, un volume avait été rédigé spécialement sur les comptes de l’eau.

Le SCEE 2003, donnait quand même trois impulsions majeures :

- il élargissait le champ de la production et des actifs économiques naturels couvert par le SCN (forêts et stocks de poisson non-appropriés mais exploités),

- il associait des données physiques sur les ressources ou les pollutions aux tableaux du SCN (un peu selon le modèle NAMEA des émissions de pollution par activités), et proposait de calculer l’épuisement des ressources naturelles (du sous-sol),

- il définissait un compte satellite des dépenses.

La nouvelle version du SCEE 2012 est un véritable manuel car il est reconnu par l’ONU comme norme statistique internationale (classifications, concepts de comptabilité et méthodologies harmonisées, modalités d’estimation et d’enregistrement) pour élaborer les comptes de l’environnement . En février 2012, la Commission de statistique des Nations Unies a adopté le Système de comptabilité économique et environnementale (SCEE) comme standard statistique international. Ceci met le SCEE sur un pied d’égalité avec le SCN en fonction de son statut international comme document d’orientation.

Il propose ce qu’on peut faire et ne pas faire en matière de comptes de l’environnement. Le SCEE a pour objet de décrire les relations entre l’économie et l’environnement. Celui-ci procure des ressources naturelles, fournit de services des écosystèmes ou des terres. L’économie rejette dans l’environnement des déchets (gaz à effet de serre, matière résiduelles,..). Le SCN enregistre les flux et stocks de l’économie. Mais on peut pas faire abstraction de ces relations entre l’environnement et l’économie.

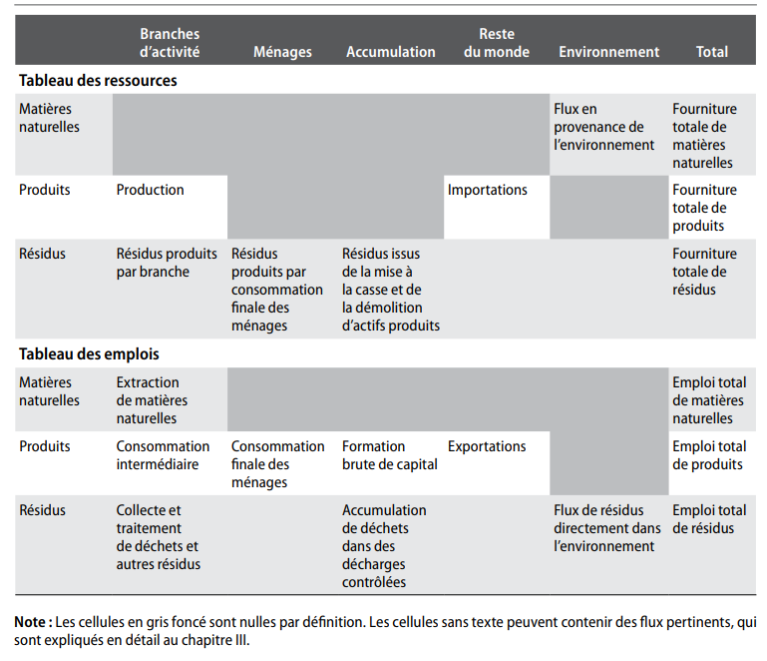

Le Volume 1 du SCEE (dénommé Cadre Central) est un cadre conceptuel multi-usages qui décrit les interactions entre l’économie et l’environnent en termes d’offre-emploi de ressources et les stocks correspondants d’actifs environnementaux.

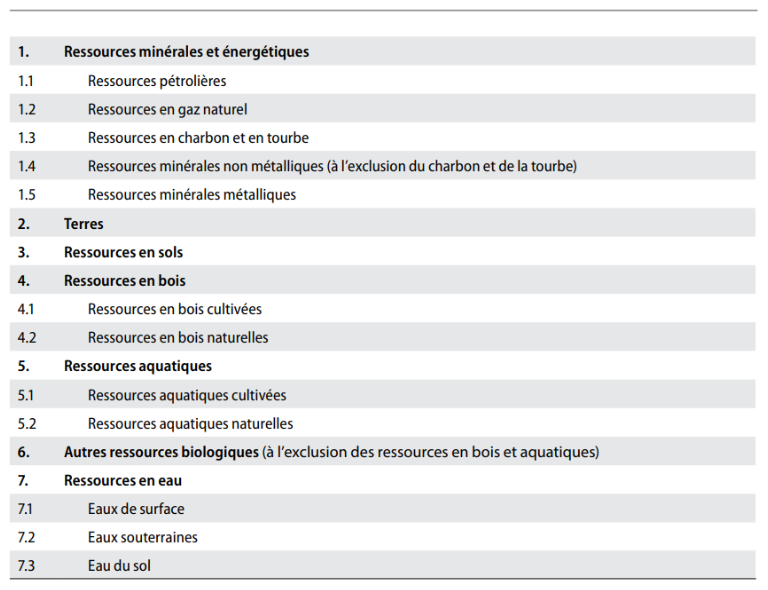

Il présente, dans un format comptable unique les information sur l’eau, les minéraux, l’énergie, le bois, le poisson, le sol, les terres, la pollution et les déchets, en termes de production, consommation et accumulation. Toutefois, il n’y a pas d’unité de mesure commune aux différents comptes.

La structure comptable couvre:

- Les tableaux ressources-emplois physiques (PTRE), reliés aux TRE en monnaie du SCN,

- Les comptes des actifs naturels économiques (en unités physiques et valorisation en $ pour calculer l’épuisement – dans le cas des ressources du sous-sol seulement) : utilisation des ressources naturelles et de l’état des réserves.

- Les comptes de dépenses de protection et gestion de l’environnement tant lors de la production que par l’utilisateur final,

- Les comptes de flux physiques; utilisation de matériaux et rejets (unités physique x monnaie), des analyses entrées-sorties.

Il n’écarte aucune des trois approches comptables précédentes : PIB ajusté ou « vert », comptes satellites de dépenses environnementales et comptes des actifs naturels exprimés en quantités physiques. Cependant, la première est en net retrait par rapport aux deux autres, en raison des controverses qui subsistent à son égard et de son manque de mise en application part les services statistiques nationaux.

Le SCEE 2012 a été complété en 2013 par un volume sur la «comptabilité expérimentale d’écosystèmes ». Les «comptes de capital-écosystème» (SCEE-CCE ou SEEA/ECA). Ce volume propose une comptabilité des écosystèmes qui seront repris dans les normes internationales en 2021 : il élargit le champ de la production et des actifs économiques naturels couvert par le SCN à tous les services écosystémiques, y compris ceux qui ne font pas l’objet d’une production. il calcule leur valeur monétaire (en estimant leur prix) et en déduit leur valeur d’actif sur la base du modèle standard du capital.

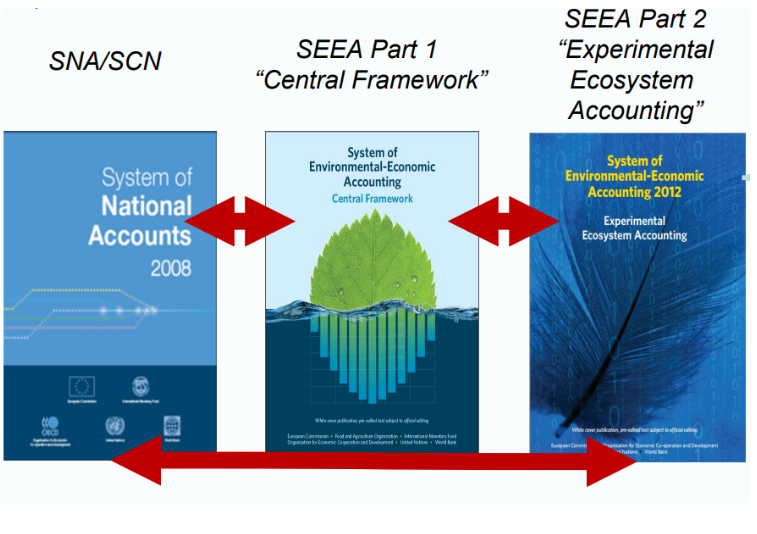

On note que le SCEE repend de nombreux concepts et tableaux du SCN ( TRE, compte d’actifs,..). Il existe donc des passerelles entre le SCN et le SCEE cadre central ou le SCCE-CCE des comptes écosystémiques (schéma suivant).

Comptabilité Nationale: SNA/SCN et SEEA /SCEE

lusieurs dates ont ainsi jalonné l’histoire des comptes de l’environnement entre 1992 et 2012 :

- le sommet de la terre de Rio en 1992,

- la rédaction des 3 manuels du SCEE fait partie des dates importantes (1993, 2003, 2012).

- la commission Stiglitz (et le concept « au delà du PIB ») devrait influencer la rédaction du prochain SCN,

- la notion de comptes d’écosystèmes, développée au milieu des années 2000, a joué un rôle majeur.

3/ Le développement des comptes éco-systèmiques et la préparation du SCN révisé de 2025

Il est apparu toutefois que le SCEE n’était encore qu’une collection de tableau statistiques très faiblement intégrés et il n’est mis en œuvre de manière opérationnelle que par un nombre limité d’instituts statistiques et ce de manière très partielle. C’est vrai en Europe où le Règlement statistique sur la comptabilité environnementale ne porte à ce jour que sur quelques modules. La conséquence principale de cette situation est la difficulté pour le SCEE de présenter des messages clairs au delà des « pressions » des branches et secteurs et du découplage entre intrants et polluants d’un côté, PIB de l’autre. D’où la difficulté à produire les indicateurs agrégés.

Ainsi, tandis que SCEE est entièrement intégré avec le SCN, les relations de l’économie à la nature sont dispersées entre les chapitres et inégalement développées. Les actifs écosystémiques font bien partie de structure du SCEE : comptes de la forêt, de l’eau, des terres et des écosystèmes, des sols des pêcheries. Mais peu de liens existent entre ceux-ci qui sont considérés plus comme des stocks de matière première que comme des systèmes avec leurs structures et leurs fonctions. De ce fait, les « services d’écosystème » ne sont pas un concept bien identifié dans le SCEE.

En outre, la faible intégration écosystémique a des inconvénients pratiques sérieux pour le SCEE, en particulier une impuissance a fournir un nombre restreint d’ agrégat(s) de référence clairement établi(s) en réponse à la demande politique récurrente. L’un des problèmes est dans la difficulté de mettre en lumière des relations crédibles entre des variables économiques qui expriment tout a la fois des quantités et des qualités (par l’intermédiaire des prix) et la Nature pour laquelle les statistiques des quantités et des qualités sont disjointes (quand des qualités ne sont pas simplement ignorées). De ce fait, il est difficile de présenter des relations crédibles de cause à effet. L’extraction de biomasse n’est pas un problème aussi longtemps qu’elle ne dégrade pas la qualité (santé, résilience, capacité reproductrice) de l’écosystème.

Ces constats ont abouti au développement des comptes écosysmètiques. Le SCEE, adopté par la Commission de statistique des Nations Unies en 2012, a été complété en 2013 par un volume sur la « comptabilité expérimentale des écosystèmes ». Les «comptes de capital-écosystème» (SCEE-CCE ou SEEA/ECA) étaient en cours d‘établissement en Europe comme expérimentations (voir ci-dessous).

Avec le développement de ces comptes, des travaux récents ont proposé de mesurer la dégradation biophysique des systèmes socio-écologiques; baser la compensation écologique sur la mesure des dommages subis ; instaurer des bilans écologiques ; calculer les coûts non payes de restauration de la dégradation en vue de leur intégration dans les agrégats comptables nationaux (Demande finale au coût complet) ou des entreprises (Amortissement).

En paralléle, d’autres experts espérent que le futur SCN prendra mieux en compte l’environnement. Mais ceci n’est pas simple à mettre en place. M. De Haan des Pays-Bas, un des fondateurs de la matrice NAMEA, espèrait tout de même des avancées. Seront-elles à la hauteur des ambitions que nécessite l’importance de l’environnement dans l’économie actuelle ? En particulier estimer les relations entre l’économie et la Nature comme secteur institutionnel à part entière semble peu probable. De même, il ne semble pas qu’on s’oriente vers une estimation des dégradations des actifs naturels liées à la pollution, autrement dit les coûts écologiques non payés.

Tout n’est pas encore perdu. Le futur SCN de 2025 devrait mieux intégrer des aspects de l’environnement (en comptabilisant mieux des actifs environnementaux comme les ressources énergétiques renouvelables ou en calculant un produit intérieur net à partir de celui du SCN 2008 moins l’épuisement des ressources naturelles). Rien n’est encore décidé et tout ceci est largement en deçà des espoirs de certains experts.

Ils sont établis dans le règlement (UE) 691/2011. Le règlement fournit un cadre juridique pour une collecte harmonisée de données comparables provenant de tous les États membres de l’UE et des pays de l’AELE. Les comptes de l’environnement européens sont conformes au SCEE 2012 et sont structurés en modules. Seules certaines parties du SCEE 2012 sont actuellement mises en œuvre. Le règlement comprend six modules. En plus de ces 6 modules, il y a des travaux sur d’autres comptes de l’environnement européens sans base légale de l’UE comme ceux de la forêt. On les présente ici de manière introductive, les développant dans le chapitre 10. Voici les modules actuels :

a) Les comptes des émissions atmosphériques (AEA), autrefois appelés NAMEA

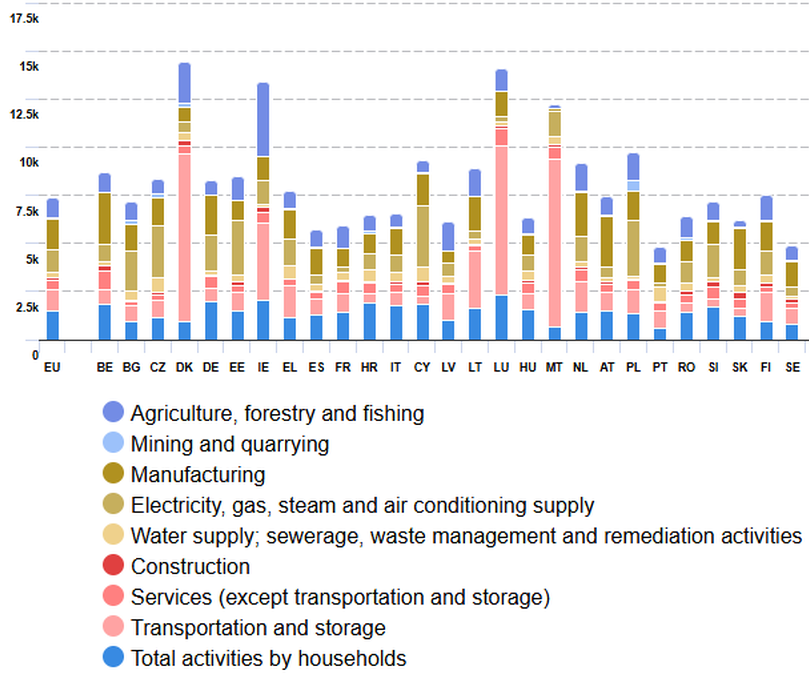

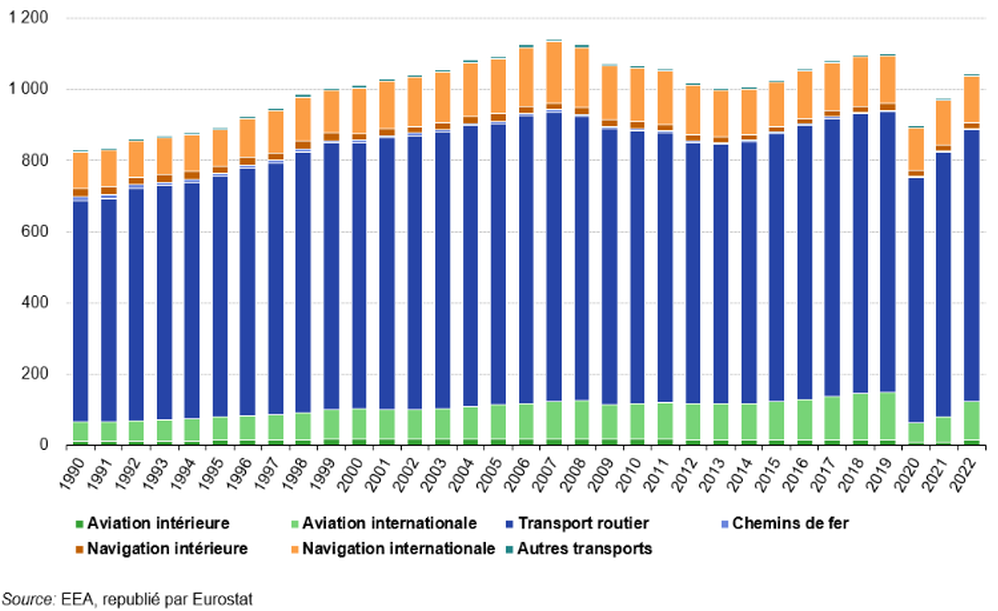

Ils enregistrent les émissions dans l’atmosphère de six gaz à effet de serre dont le CO 2 et sept polluants atmosphériques (chapitre 4). L’AEA propose des ventilations par 64 branches émettrices plus les ménages et une couverture conforme au principe de résidence des comptes nationaux. L’AEA adaptée à la modélisation intégrée, par exemple des empreintes carbone et des scénarios de modélisation du changement climatique (graphique suivant).

Émissions de gaz à effet de serre en dioxide carbone (CO 2) (milliers de tonnes d’équivalent CO2)par activité économique dans l’UE, 2024 en %

b) Les comptes des flux de matières à l’échelle de l’économie (EW-MFA)

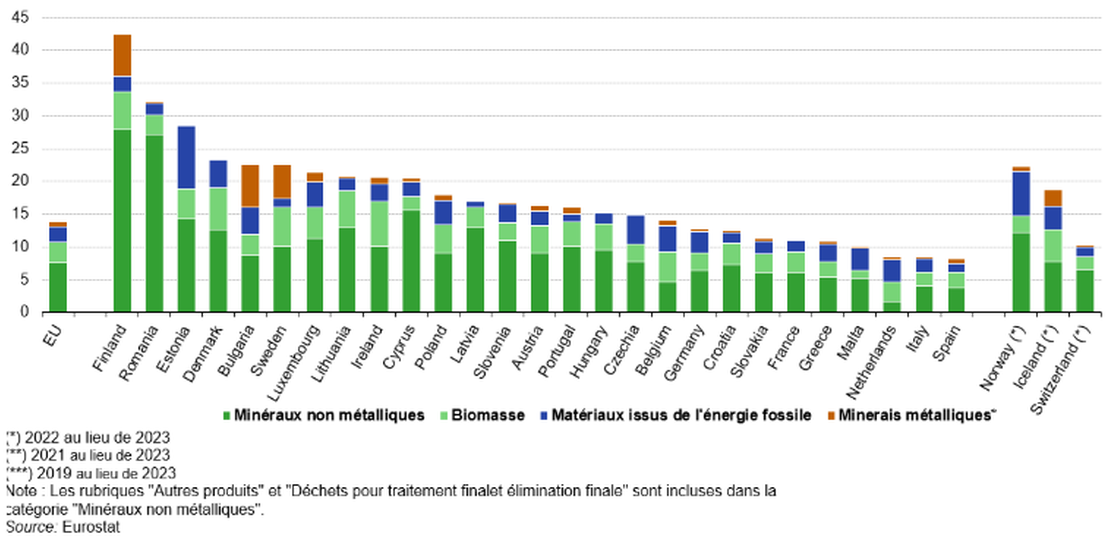

Ils rapportent les quantités d’intrants physiques dans l’économie, l’accumulation de matières dans l’économie et les sorties vers d’autres économies ou retour à la nature. Les intrants physiques sont classés en 50 catégories de matériaux de la biomasse, des minerais métalliques, des minéraux non métalliques et des matériaux énergétiques fossiles. Les EW-MFA sont utilisées pour estimer, entre autres, les extractions de ressources par les économies, la consommation matérielle, les empreintes matérielles et le découplage entre la croissance économique et l’extraction des ressources naturelles.

c) Les comptes des flux physiques d’énergie (PEFA)

Ils rendent compte des flux d’énergie (y compris les intrants naturels utilisés pour fabriquer des produits énergétiques et les résidus énergétiques) de l’environnement vers l’économie, au sein de l’économie et de l’économie vers l’environnement. Les flux d’énergie sont déclarés avec une ventilation par type d’intrants naturels, de produits et de résidus ainsi que par fournisseur et utilisateur (64 branches plus les ménages). Les PEFA peuvent être utilisés pour la productivité énergétique, les analyses, la modélisation, etc

d) Les taxes environnementales

Elles rapportent les taxes environnementales (en quatre grands groupes : énergie, transport, pollution et ressources) avec une ventilation par 64 branches payantes plus les ménages. Tous les chiffres des impôts peuvent être comparés au PIB, au total des impôts et cotisations sociales et à d’autres agrégats économiques. On peut toutefois discuter de savoir si les taxes sur l’énergie, notamment sur les carburants, sont des taxes environnementales (voir ci-dessous).

e) Les comptes du secteur des biens et services environnementaux (SGSE)

Ils rapportent des informations sur la production de biens et services qui ont été spécifiquement conçus et produits à des fins de protection de l’environnement ou de gestion des ressources. Les comptes de l’environnement EGSS couvrent les agrégats suivants : production, exportations des produits fabriqués, valeur ajoutée associée et l’emploi. Les comptes de l’environnement sont ventilés par 21 branches d’activité (aussi appelées « éco-activités ») et par nomenclatures fonctionnelles de protection de l’environnement et de gestion des ressources (CEPA et CReMA). L’EGSS peut être utilisé pour suivre la croissance de l’économie environnementale en terme de valeur ajoutée, des emplois verts, etc … .

f) Les comptes des dépenses de protection de l’environnement (EPEA)

Ils rapportent principalement du point de vue de la demande les dépenses engagées par les unités économiques à des fins de protection de l’environnement. L’EPEA collecte la production, la CI, les importations et exportations, la FBCF (investissement antipollution) et les transferts (comme dans la méthodologie des comptes satellites, avec une ventilation par quatre secteurs et par nomenclatures fonctionnelles de protection de l’environnement (CEPA) (chapitre 2).

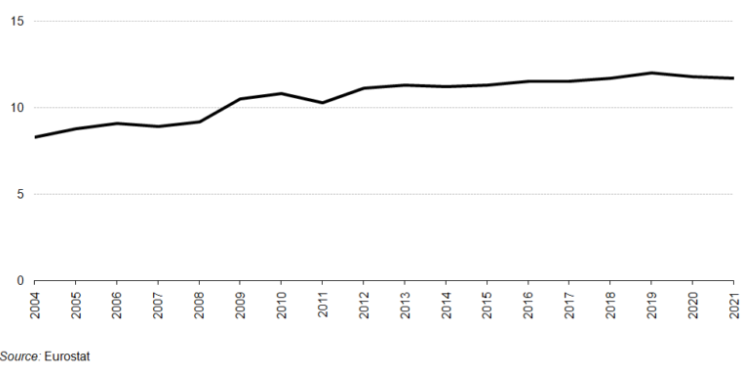

L’évolution du Dépenses de protection de l’Environnement dans l’UE (« NEEP ») suit de près la tendance du PIB. Par conséquent, le ratio NEEP/PIB de l’UE est resté relativement stable au cours des quinze dernières années, à environ 2,0 % (graphique suivant, échelle de droite).

Ils couvrent, en principe, les actifs naturels (terres boisées, bois d’œuvre) ; les aspects économiques (valeur ajoutée, production et produits de la sylviculture et de l’exploitation forestière) et les aspects environnementaux (bilan bois, captage du carbone, résidus et défoliation). En pratique, la collecte étant volontaire, les données ne sont complètes ou quasi complètes que pour les aspects économiques.

II – LES COMPTES SATELLITES DE LA DÉPENSE

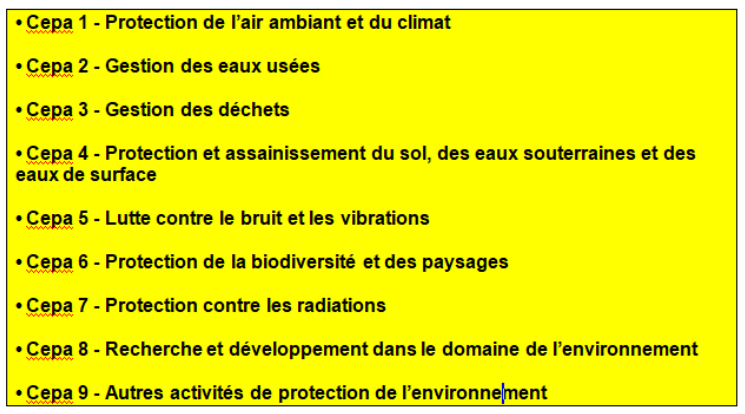

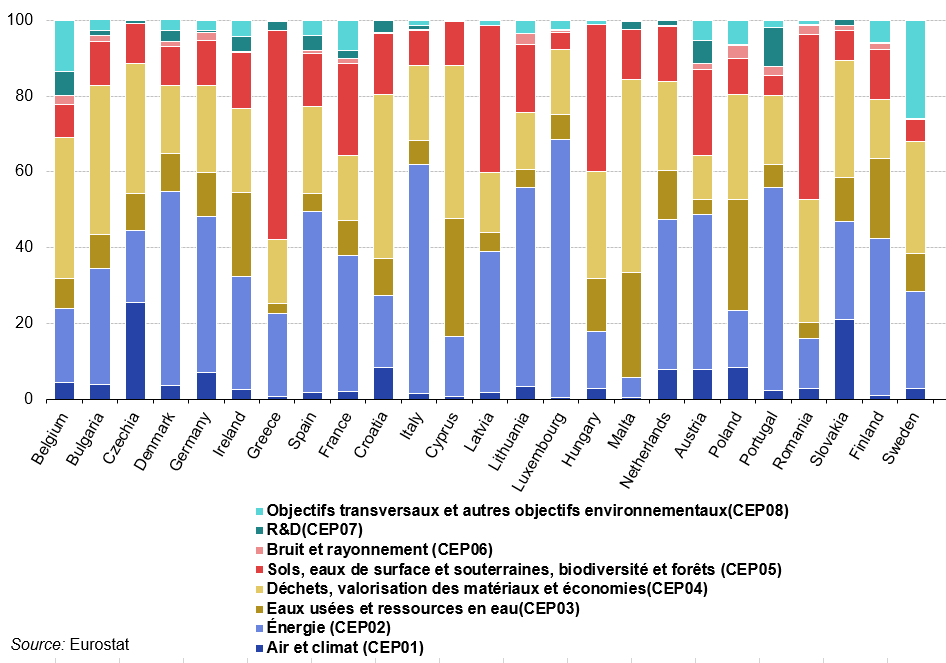

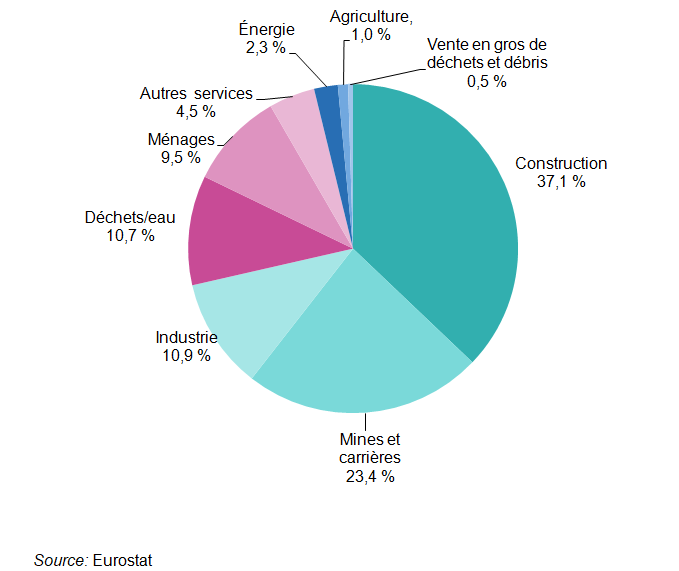

Au début des années 1990, l’Office statistique de la Commission européenne (Eurostat) a commencé à développer un système de comptes satellites de l’environnement. Ces travaux ont abouti à la publication en 1994 du Système européen pour le rassemblement des informations économiques sur l’environnement (Seriee). Par protection de l’environnement (PE), on entend toute activité visant directement à prévenir, réduire ou éliminer la pollution ou toute autre forme de dégradation de l’environnement. La classification des activités et dépenses de protection de l’environnement (Cepa – Classification of Environmental Protection Activities) permet de répartir la dépense de protection de l’environnement selon 9 domaines (schéma suivant).

Une petite partie seulement des dépenses consacrées à la lutte contre les changements climatiques est comptabilisée dans le domaine de la protection de l’environnement. Le domaine de la gestion durable des ressources naturelles, qui est actuellement exclu, a vocation à couvrir l’essentiel des dépenses concernées, avec la production d’énergies à partir de sources renouvelables et la maîtrise de l’énergie, y compris l’efficacité thermique des bâtiments (activités de rénovation et construction).

1/ Les comptes satellites des dépenses en France et en Europe : mise en pratique du SERIEE

Tous les pays doivent transmettre à Eurostat des comptes de dépenses de protection de l’environnement (EPEA). Ils retracent et mesurent la réponse de la société à la pollution et à la dégradation de l’environnement, et comment elle est financée ?

L’agrégat principal de l’EPEA est la dépense nationale pour la protection de l’environnement (« NEEP »). Elle mesure les ressources consacrées par les unités résidentes pour protéger l’environnement naturel (voir liste ci-dessus).

Toutes les activités entreprises dans le but de gestion des ressources, telles que la production d’énergie à partir de sources renouvelables, l’efficacité énergétique, la gestion des forêts, n’entrent pas dans le champ d’application de EPEA, et les dépenses y afférentes ne sont pas incluses dans la NEEP.

En 2019, les dépenses nationales de l’UE en matière de protection de l’environnement se sont élevées à 269 milliards d’euros. Elles ont augmenté d’un tiers (34%) par rapport à 2006, la première année pour laquelle les NEEP d’Eurostat sont disponibles.

L’évolution de la NEEP suit de près celle du PIB. Par conséquent, le ratio NEEP/PIB de l’UE est resté relativement stable au cours des quatorze dernières années. Ce n’est qu’en 2007 ainsi que plus récemment, en 2018 et 2019, que ce rapport a diminué légèrement en dessous de 2 %.

La NEEP mesure les dépenses des ménages, des sociétés, des gouvernements et des institutions à but non lucratif pour la collecte et le traitement des déchets, l’eau ainsi que d’autres services de protection de l’environnement, tels que la protection de la biodiversité, de l’air et du climat et la protection des sols et de l’eau.

Elle couvre également les investissements entrepris par des sociétés privées et des organismes publics pour construire des usines de traitement des déchets (eau) ou d’autres installations ou infrastructures, ainsi que pour l’achat des équipements essentiels à la fourniture de services de protection de l’environnement.

En outre, la NEEP comprend les investissements et les coûts encourus par les entreprises pour rendre leur processus de production moins dommageable pour l’environnement (par exemple, les dépenses d’une raffinerie ou d’une entreprise de distribution d’eau pour traiter ses propres gaz d’échappement ou effluents).

a) La Dépense et son financement en France

Le compte satellite est élaboré et publié par le SDES (Bilan environnemental de laFrance) [4] en grande partie selon les méthodes du SERIEE. Le document du SDES reprend ainsi les grands principes des compte satellites des manuels du SCN 1993 et 2008 (voir page Comptes satellites). À partir des activités caractéristiques du domaine (qui ne sont pas toujours faciles à isoler dans les comptes de l’environnement des entreprises et des administrations publiques), le SDES estime la dépense (courante et en capital) dans la partie 1 « Les dépenses de protection de l’environnement face aux enjeux de dégradation des milieux naturels ». Il chiffre aussi le financement de cette dépense. La partie 2 « Dépenses environnementales et état de l’environnement : les exemples de la gestion des déchets et de la protection de la biodiversité », complète la partie 1 par des études plus détaillées et par des données physiques en complément des données monétaires (voir exemple de graphique suivant). La publication du SDES est accompagnée de 21 fiches thématiques.

1 – La Dépense

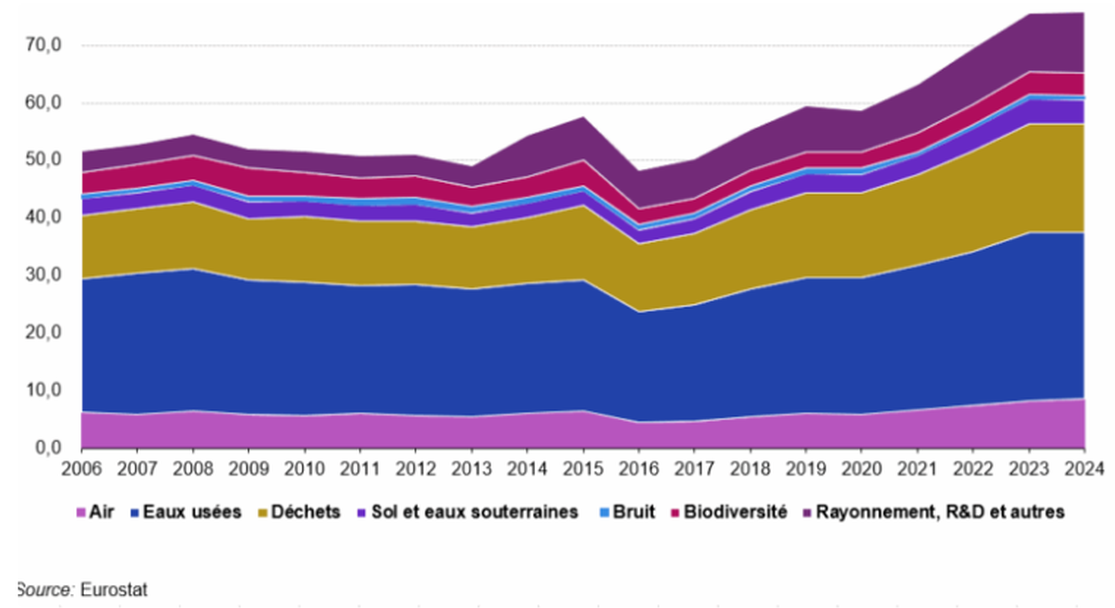

Les dépenses en lien avec l’environnement, financées par les administrations, les ménages ou les entreprises, atteignent 66,3 milliards d’euros (Md€) pour la France en 2016, dont 47,0 Md€ pour l’agrégat « protection de l’environnement » et 19,3 Md€ pour la gestion durable des ressources naturelles (distribution d’eau potable, recyclage et réutilisation des déchets) (tableau suivant). Les principaux domaines de dépenses concernent l’eau, avec l’assainissement des eaux usées et la distribution d’eau potable, et les déchets, via le service public de gestion des déchets, les traitements spécifiques appliqués aux déchets des entreprises de certains secteurs d’activité ou le marché du recyclage. Les dépenses concernent également la protection de l’air, des sols, la lutte contre le bruit et la protection de la biodiversité. D’autres dépenses sont par ailleurs transversales à ces différents domaines : la progression de la connaissance et la mise en œuvre de technologies moins polluantes nécessitent ainsi des actions de recherche et développement ; le fonctionnement des organismes publics en charge de l’environnement requiert des dépenses d’administration générale.

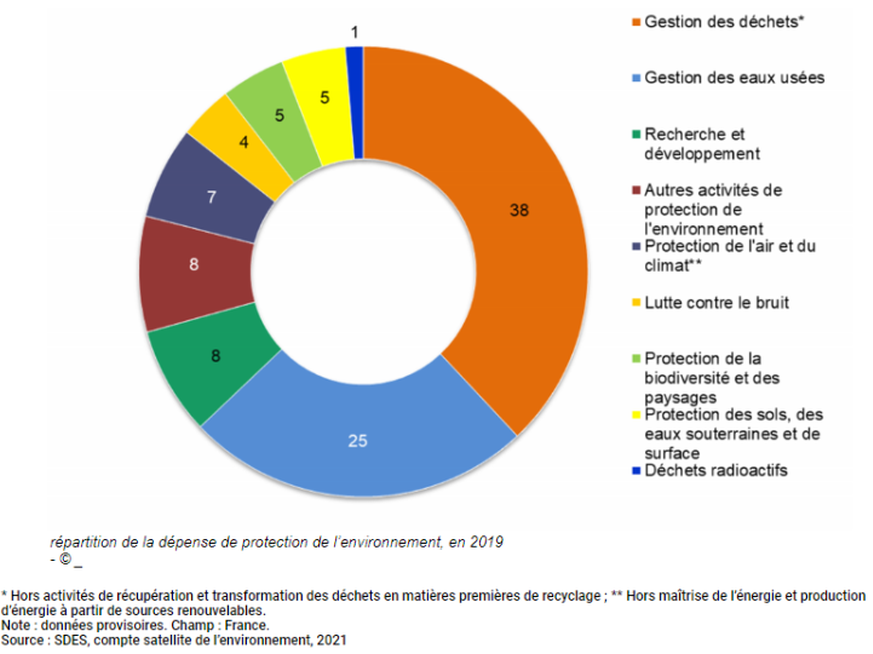

En 2019, les domaines de la gestion des déchets (20,6 milliards d’euros – Md€) et des eaux usées (13,5 Md€) concentrent à eux seuls 63 % des financements (graphique suivant). Les autres dépenses sont de montants plus modérés, de l’ordre de 2 à 4 Md€ : dépenses de recherche et développement (4,2 Md€), actions de protection de l’air (incluant une petite partie de dépenses dédiées au climat) – (3,6 Md€), protection de la biodiversité et des paysages (2,5 Md€), protection et dépollution des sols et des eaux (2,5 Md€), lutte contre le bruit (2,1 Md€) et gestion des déchets radioactifs (700 M€). Enfin, 4,5 Md€ sont consacrés à d’autres activités de protection de l’environnement (frais de fonctionnement de l’administration publique et des opérateurs chargés des questions environnementales notamment).

En 2019, les principaux postes de dépenses concernent toujours le domaine de la gestion des déchets (20,6 Md€) et celui de la gestion des usées (13,5 Md€), soit près de 63 % de l’ensemble des dépenses. Depuis 2000, la dépense de protection de l’environnement (DPE) augmente plus vite que le PIB. Entre 2000 et 2019, en prix courants, la dépense de protection de l’environnement a ainsi progressé de 3,3% par an contre +2,7% pour le PIB. Mais cette croissance plus rapide se situe quasiment avant 2010. De 2013 à 2016, la DPE n’a pas augmenté repartant à la hausse en 2016.

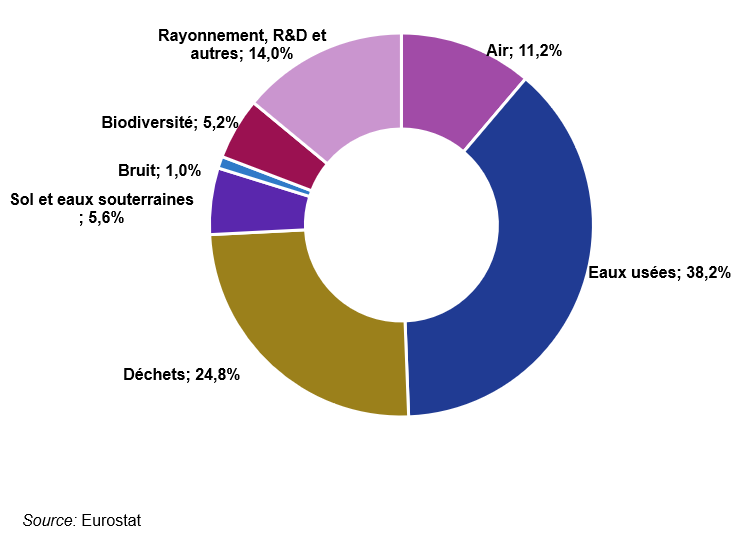

Répartition de la dépense de protection de l’environnement, en 2019 en %

C’est le domaine de la gestion des déchets qui progresse le plus entre 2000 et 2019 (+ 11,2 Md€ d’augmentation en euros courants, soit + 4,2 % par an en moyenne), notamment en raison de l’amélioration de la qualité de la prise en charge des déchets : poursuite des efforts pour améliorer la collecte sélective et la valorisation des déchets, notamment dans le cadre du service public de gestion des déchets ménagers et assimilés : collecte en porte-à-porte séparée des déchets recyclables, extension du réseau des déchetteries, de centres de tri et de compostage des déchets fermentescibles, d’incinérateurs avec récupération d’énergie (graphique suivant). Seuls les domaines de la protection des sols et des eaux et les autres activités de protection de l’environnement affichent une progression annuelle supérieure (respectivement + 6,5 % et + 5,6 %), mais pour des montants totaux moins importants (+ 1,7 Md€ et + 2,9 Md€).

La taxe, ou redevance, d’enlèvement des ordures ménagères a ainsi augmenté de près de 5 % en moyenne par an entre 2000 et 2019. Les déchets des entreprises sont pour leur part pris en charge essentiellement en dehors du service public. Le financement de l’ensemble des dépenses de gestion des déchets est assuré à 55 % par les entreprises et à 30 % par les ménages.

Dans le domaine de la gestion des eaux usées, la dépense progresse moins fortement depuis 2013 qu’au cours de la décennie précédente, en raison du recul des investissements après une période d’augmentation soutenue de 2000 à 2007, (graphique suivant). Cette évolution s’explique par l’échéance de mise aux normes d’une partie importante des stations d’épurations urbaines requise par la directive européenne de 1991 sur les eaux urbaines résiduaires. En 2019, 93,2 % des stations disposaient ainsi d’équipements conformes à la réglementation européenne. 90 % de la dépense de gestion des eaux usées sont consacrés aux systèmes d’assainissement collectif. Via leur facture d’eau, les ménages sont les premiers contributeurs de ce poste de dépense, à hauteur de 44 %.

2 – Dépenses courantes et dépenses d’investissement

La dépense de protection de l’environnement se décompose en une dépense d’investissement de 14,4 Md€ (soit 27 % de la dépense totale) et une dépense courante de près de 40 Md€ (soit 73 % du total). La répartition entre dépense d’investissement et dépense courante varie en fonction des domaines (graphique suivant).

La dépense d’investissement (ou en capital) comprend les dépenses consacrées aux acquisitions de terrains, à la construction d’ouvrages spécifiques, à leur rénovation ou à l’achat de gros équipements, en vue de produire des biens et services favorables à l’environnement. Elle comprend aussi l’achat de biens durables connexes, qui répondent directement à un objectif de protection de l’environnement (e.g. système d’assainissement non collectif), ou bien adaptés pour être moins polluants à l’usage (e.g. achat de chaudières à condensation par les entreprises).

La dépense courante couvre les frais de fonctionnement, y compris les charges de personnel, associés à la production des biens et services environnementaux consommés par des unités résidentes, qu’il s’agisse de production marchande, non marchande ou encore réalisée par les entreprises pour leur propre compte. Elle comprend aussi l’achat de biens connexes et adaptés non durables (e.g. fioul désulfuré).

En 2019, les dépenses courantes de protection de l’environnement (39,9 Md€) sont majoritairement portées par celles liées à la gestion des déchets (18,3 Md€) et la gestion des eaux usées (8,4 Md€), soit 67 % des dépenses courantes au total.

Concernant la gestion des déchets, la dépense courante représente près de 90 % de la dépense totale. Sur la période 2000-2019, elle est en constante augmentation (+ 4,4 % par an en moyenne en euros courants). Divers facteurs expliquent cette hausse : augmentation de la population, durcissement de la législation qui crée de nouvelles obligations dans la collecte et le traitement des déchets, et mise en place de la collecte sélective.

En 2019, la dépense courante de gestion des déchets, financée pour moitié par les entreprises (53 %), correspond aux coûts des services de gestion des déchets payés par les entreprises non spécialisées pour la collecte et le traitement de leurs déchets, notamment industriels. Cela recouvre le paiement de prestataires de service spécialisés, ainsi que la taxe ou la redevance d’enlèvement des ordures ménagères (TEOM/REOM) payée par les entreprises dont les déchets sont collectés et traités avec les déchets ménagers. Une fraction relativement marginale de cette dépense (moins de 5 %) correspond aux frais de fonctionnement engagés par des entreprises qui réalisent des opérations de gestion de leurs déchets pour leur propre compte. La part des entreprises dans la dépense courante de gestion des déchets est assez stable, avec une moyenne de 48 % sur la période 2000-2019.

Les ménages contribuent à cette dépense courante à hauteur de 6,2 Md€ en 2019, soit 34 % de la dépense courante totale. Cette dépense recouvre principalement la TEOM/REOM facturée aux ménages et accessoirement les achats de sacs plastiques pour la collecte des déchets. Le reste de la dépense courante de gestion des déchets est couvert par les administrations publiques pour un montant de près de 2,5 Md€ en 2019, soit 15 % de la dépense courante. Ce montant représente principalement le coût de nettoyage des rues pour les communes (1,4 Md€) et diverses aides versées par des organismes publics (ex : Ademe, agences de l’eau) pour la collecte et traitement des déchets.

La gestion des eaux usées représente également une part importante de l’ensemble de la dépense courante (8,4 Md€ en 2019). Sur la période 2000-2019, la dépense courante de gestion des eaux usées est en constante augmentation, avec un taux de croissance annuel moyen de 1,9 % en euros courants. Cette croissance résulte principalement de la hausse de la facture d’assainissement payée par les ménages, qui représente près de 65 % de la dépense et est en progression de 3 % par an en moyenne sur la période5.

La part des ménages dans la dépense courante d’assainissement est en constante progression depuis 2000 et atteint 65 % en 2019. Les entreprises contribuent à cette dépense à hauteur de 2,8 Md€, soit 33 % de la dépense courante de gestion des eaux usées. Cette part diminue depuis 2000 (45 % de la dépense courante en 2000). Cette dépense recouvre les frais d’assainissement des entreprises, que leurs eaux usées soient traitées par le système d’assainissement collectif ou bien dans leur propre système d’épuration. Les 2 % restant correspondent à la dépense des administrations publiques pour la collecte des eaux pluviales urbaines.

Une part importante des dépenses d’investissement concerne la gestion des eaux usées (35 % du total de la dépense d’investissement en 2019, soit plus de 5 Md€). Sur l’ensemble de la période (2000-2019), ces investissements représentent toujours entre 37 % et 48 % de la dépense en capital, le pic de la dépense ayant été atteint en 2007 avec 5,6 Md€. Cette situation reflète notamment les importants investissements réalisés pour la mise aux normes des stations d’épurations des eaux usées urbaines. Les investissements se maintiennent à des niveaux élevés depuis cette date en lien notamment avec les investissements des entreprises délégataires de service public pour l’assainissement collectif, ceux des entreprises qui ont leur propre système d’épuration, et, dans une moindre mesure, l’achat de systèmes d’assainissement non collectif par les ménages.

Un niveau d’investissement relativement similaire est consenti pour la protection et dépollution des sols et des eaux (2 Md€). Ces investissements ont été fortement dynamisés par l’augmentation des actions dans le secteur de la dépollution des sites et sols pollués et par des opérations visant à prévenir les infiltrations de substances polluantes dans les milieux naturels. Ces dernières sont financées dans le cadre de programmes agroenvironnementaux, notamment par le plan de compétitivité et d’adaptation des exploitations agricoles, avec la mise en place de stockage d’effluents d’élevage.

Des dépenses d’investissement sont également engagées par les ménages, majoritairement pour l’achat de fenêtres isolantes pour la construction neuve et la rénovation. Cet investissement présente un intérêt à la fois en matière d’isolation phonique et d’isolation thermique. Seule la part liée au renforcement de l’isolation phonique des logements est intégrée dans les dépenses de protection de l’environnement, dans le domaine de la réduction du bruit et des vibrations. Elle représente plus de 0,6 Md€ en 2019.

Les administrations publiques et les entreprises participent à parts quasi égales (respectivement 46 % et 45 %)aux dépenses d’investissement de protection de l’environnement, loin devant les ménages (9 %).

3 – Le financement de la dépense

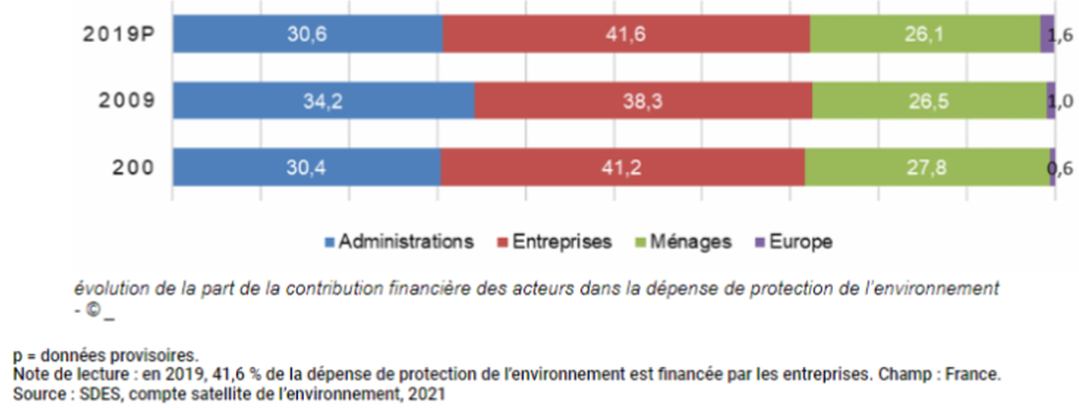

Les entreprises sont les principaux financeurs des dépenses de protection de l’environnement (22,6 Md€, soit 42 %), devant les administrations publiques – État et ses ministères, collectivités locales, organismes publics (16,6 Md€, soit 31 %) – et les ménages (14,2 Md€, soit 26 %). La contribution financière de l’Union européenne reste marginale (0,9 Md€, soit moins de 2 %) et s’effectue principalement sous la forme de subventions dans le cadre du fonds européen agricole pour le développement rural (Feader).

Évolution de la part de la contribution financière des acteurs dans la dépense de protection de l’environnementen %

Les ménages, comme les entreprises, payent avant tout leur consommation de services environnementaux. L’assainissement des eaux usées et la gestion des déchets totalisent ainsi 86 % des financements des entreprises et 74 % de celui des ménages. Les pouvoirs publics, en particulier les collectivités locales, consacrent également une part importante de leurs dépenses de protection de l’environnement aux services de collecte et de traitement des eaux usées et des déchets (40 % pour l’ensemble de l’administration publique).

Outre les autres activités de protection de l’environnement qui couvrent pour l’essentiel les frais de fonctionnement des services de l’administration publique et de ses opérateurs chargés des questions environnementales, le financement de l’administration publique est prépondérant en matière de protection de la biodiversité et des paysages (graphique suivant). Dans une moindre mesure, il est aussi important pour la recherche & développement (R&D), la protection de l’air, des sols et la gestion des déchets radioactifs. Au sein des administrations publiques, les collectivités locales financent la majorité des dépenses de protection de l’environnement (10,8 Md€, soit 66 % de l’ensemble des dépenses des administrations). Le reste des financements est couvert par les administrations publiques centrales (État et ministères) et par les différents organismes publics dépendant de l’État, comme les agences de l’eau avec 1,5 Md€ ou l’Agence de la transition écologique (Ademe) avec 170 M€.

Mais désormais, tous les regards sont tournés vers l’avenir : qui va financer la transition climatique ? Elle génère un besoin d’investissement important. Il serait en partie transitoire: il s’agit d’installer rapidement et à grande échelle un capital qui, dans un premier temps, vient compléter les actifs existants plutôt que les remplacer. Cette «bosse» d’investissement est renforcée par le caractère moins mature des technologies non carbonée, qui les rend temporairement plus chères. Mais le besoin est également en partie pérenne: notamment pour utiliser de manière fiable les énergies renouvelables non pilotables (éolien et solaire), il est nécessaire d’installer une puissance totale bien supérieure à la charge moyenne et de renforcer les réseaux de distribution.

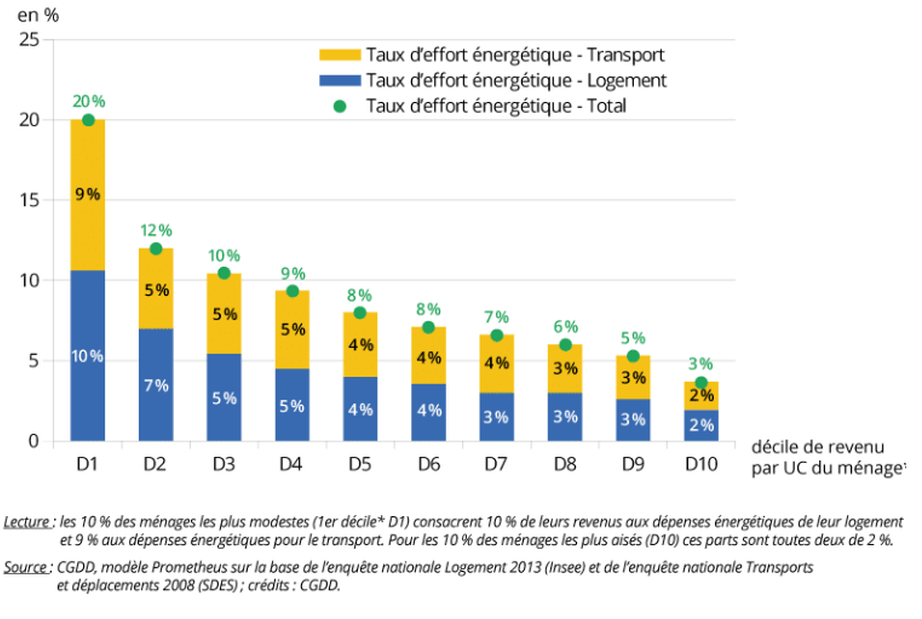

Dépenses énergétiques des ménages pour leur logement et les transports, en part de leurs revenus, en 2019 (Taux d’effort, en%)

b) La dépense d’environnement en Europe autour de 2% du PIB depuis 2010

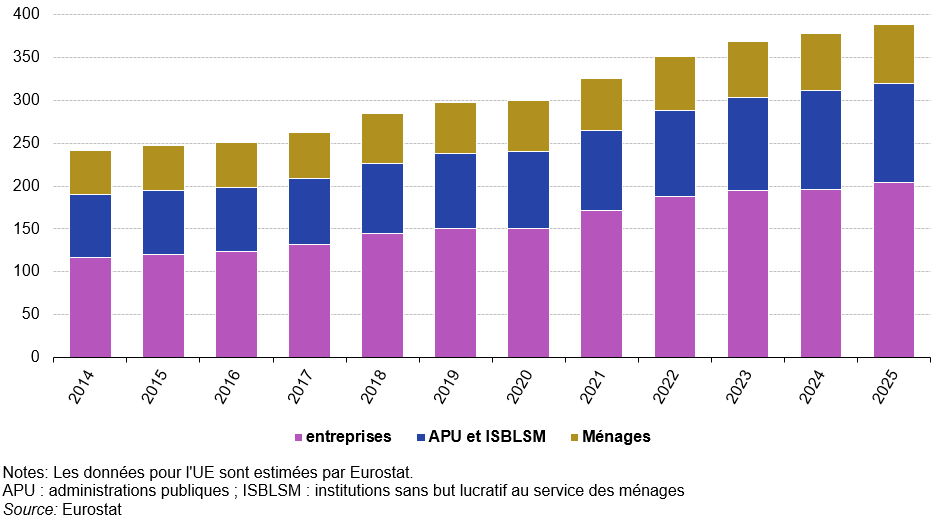

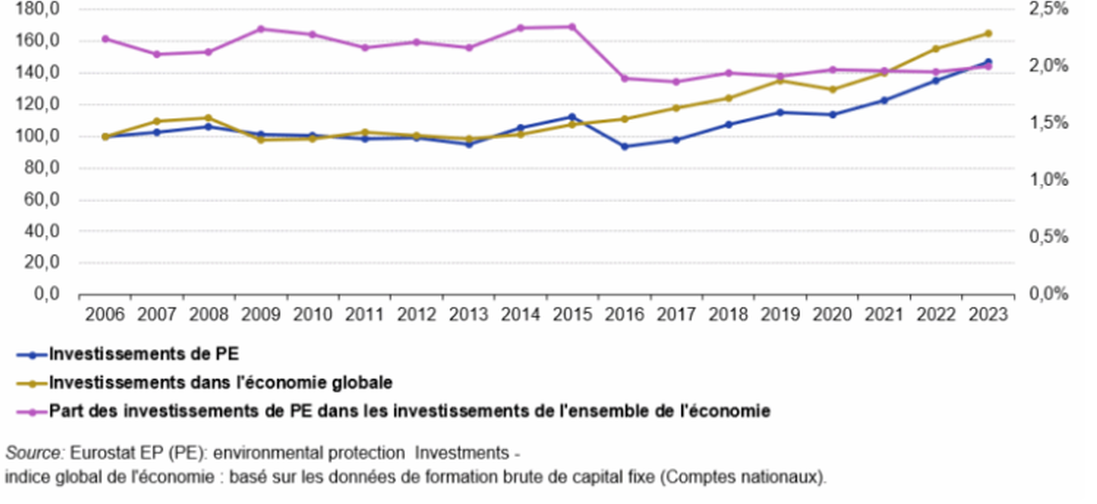

Les dépenses nationales de protection de l’environnement (DNPE) mesurent les ressources utilisées par les unités résidentes au cours d’une période donnée pour protéger l’environnement naturel. Elles sont calculées en additionnant les dépenses courantes consacrées aux activités de protection de l’environnement (PE), les investissements dans ces activités et les transferts nets vers le reste du monde. Selon les estimations d’Eurostat, les dépenses de l’UE en matière de protection de l’environnement, mesurées par l’agrégat DNPE, ont augmenté de 60 % entre 2014 et 2025 ; en pourcentage du produit intérieur brut (PIB), les DNPE sont restées relativement stables sur l’ensemble de la période, oscillant entre 2 % et 2,2 %.

Sur la même période, les investissements dans la protection de l’environnement ont progressé de 37 %. Comparés à l’investissement total dans l’économie, les investissements en protection de l’environnement ont enregistré une croissance positive, mais plus modérée. Alors que l’investissement global a suivi une tendance globalement à la hausse entre 2014 et 2025, avec un repli temporaire autour de 2019-2020, les investissements en protection de l’environnement ont connu une baisse plus marquée en milieu de période avant de renouer avec la croissance au cours des dernières années.

En 2025, les dépenses nationales de l’UE en matière de protection de l’environnement s’élevaient à 388 milliards d’euros , selon les estimations d’Eurostat

L’évolution du NEEP suit de près la tendance du PIB. Par conséquent, le ratio NEEP/PIB de l’UE est resté relativement stable sur l’ensemble de la période 2014-2025, entre 2,1 % et 2,2 %.

Les estimations par secteur institutionnel indiquent que la contribution la plus importante aux dépenses nationales de protection de l’environnement (DNP) provient du secteur des entreprises (représentant 53 % du total des DNP en 2025 ; voir figure 2). Les dépenses de protection de l’environnement des entreprises comprennent les dépenses courantes et d’investissement des producteurs spécialisés, c’est-à-dire des entreprises qui proposent des services de protection de l’environnement (par exemple, la gestion des déchets ou des eaux usées) sur le marché, et celles des producteurs auxiliaires, c’est-à-dire les entreprises qui ne commercialisent pas de services environnementaux mais qui mènent des actions de protection de l’environnement en interne et pour leur propre usage, afin de limiter les impacts environnementaux négatifs de leur activité principale (par exemple, une raffinerie ou une entreprise de distribution d’eau qui traite ses gaz d’échappement ou ses effluents). De 2014 à 2025, les dépenses de protection de l’environnement des entreprises ont augmenté de 76 %.

Les dépenses des administrations publiques et des organismes sans but lucratif au service des ménages (considérés comme un seul secteur aux fins de l’EPEA) et celles des ménages représentaient respectivement 30 % et 17 % du total des dépenses nationales de protection de l’environnement (DNPE) en 2025. De 2014 à 2025, les dépenses de protection de l’environnement ont augmenté de 57 % pour les administrations publiques et les OSPLE, contre 30 % pour les ménages, dont les dépenses consistent principalement en des paiements aux collectivités locales ou à des entreprises spécialisées dans la collecte et le traitement des déchets et des eaux usée

Dépenses nationales de protection de l’environnement par secteur institutionnel, UE, 2014-2025

(milliards d’euros)

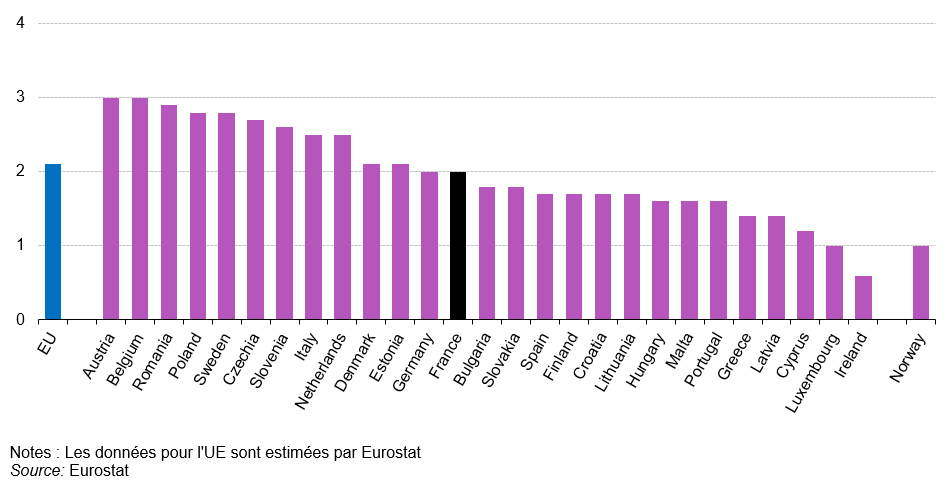

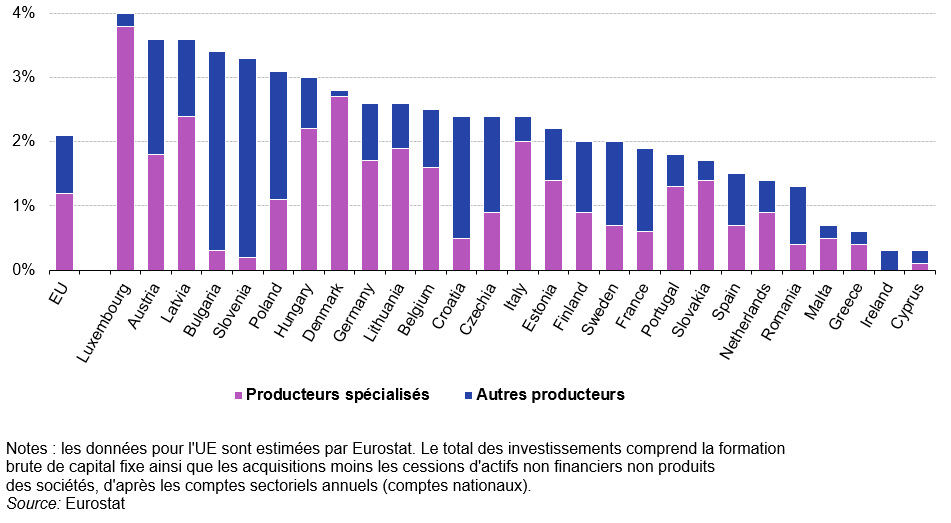

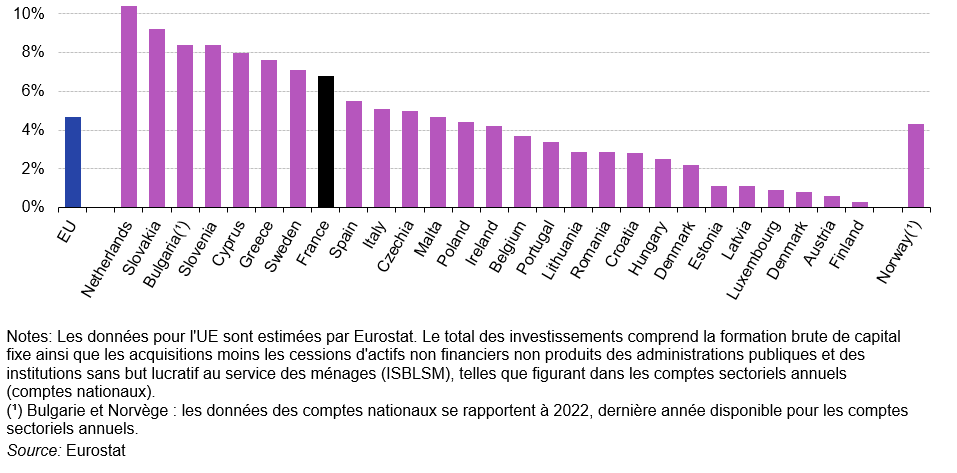

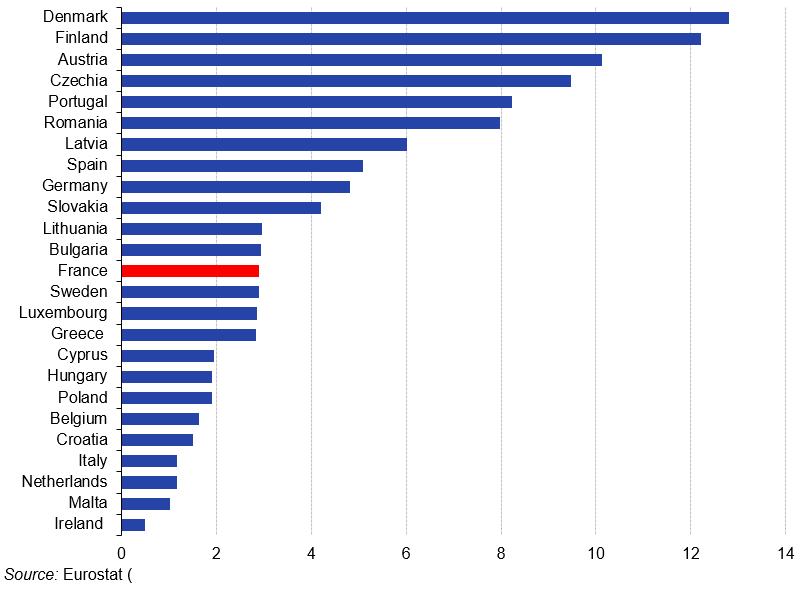

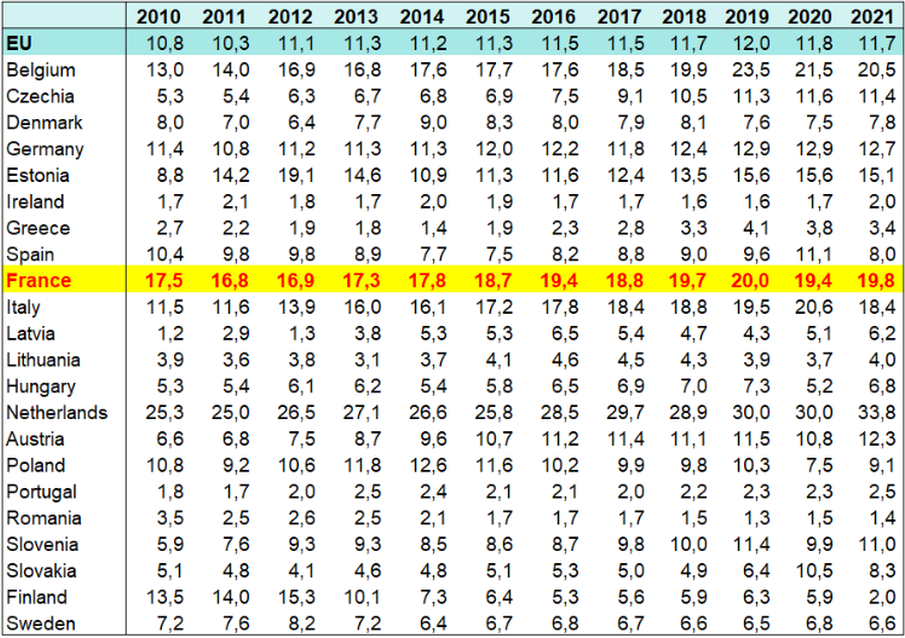

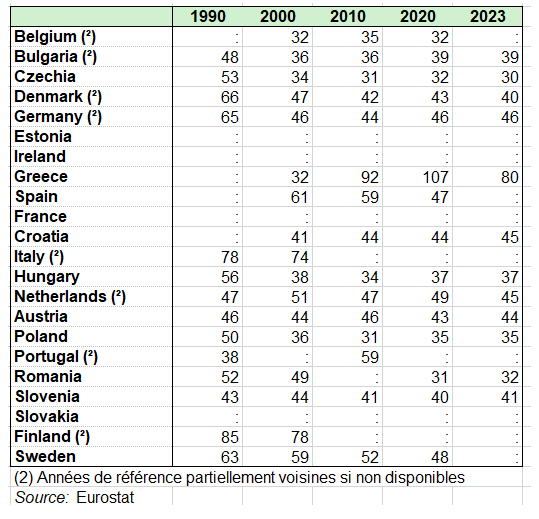

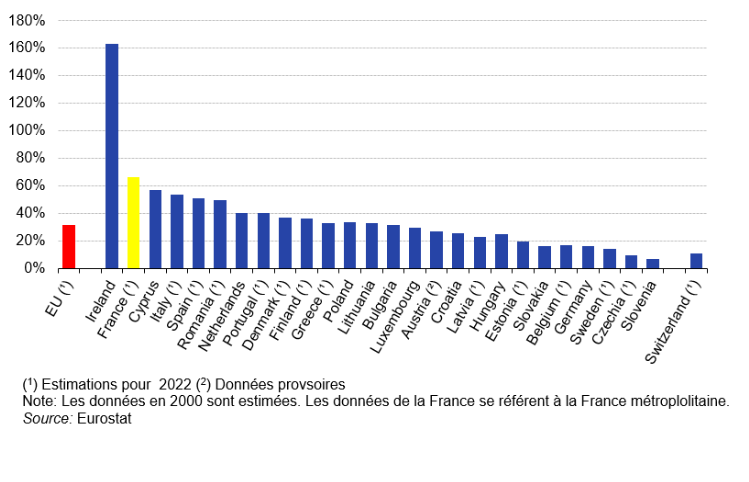

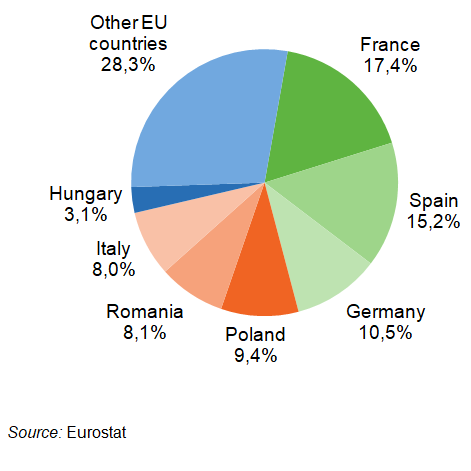

Le ratio dépenses nationales de protection de l’environnement/PIB varie considérablement d’un pays de l’UE à l’autre. En 2023 (dernière année pour laquelle des données obligatoires ont été communiquées à l’EPEA), les dépenses nationales de protection de l’environnement, exprimées en pourcentage du PIB, variaient de 0,6 % en Irlande à 3 % en Belgique et en Autriche. Neuf pays de l’UE affichent une part supérieure à la moyenne européenne de 2,1 % du PIB : l’Autriche, la Belgique, la République tchèque, l’Italie, la Pologne, la Roumanie, la Slovénie, la Suède et les Pays-Bas

La France ne se place qu’au 13me rang des pays européens en matière de dépense de protection de l’environnement (2%), en dessous de la moyenne de l’UE (2,2%) au même niveau que la Hongrie ou la Bulgarie en dessous de l’Italie (2,6 %), au dessus de Espagne. Certains pays comme l’Autriche et la Belgique affichent des niveaux de dépenses bien supérieurs (3,2 %duPIB).

La part en France se situe à 2%, sachant que le montant d’Eurostat est légèrement inférieur à celui du SDES. « La comparaison internationale est établie ici à partir d’un périmètre restreint de la dépense de protection de l’environnement (« activités caractéristiques de protection de l’environnement », soit 90 % du total). Il exclut les produits connexes (répondant directement à un objectif de protection de l’environnement) et adaptés (dont l’objet n’est pas environnemental, mais sont moins polluants à l’usage), ainsi que les ressources issues du reste du monde (subventions européennes). Il en résulte un taux inférieur à celui donné précédemment (2% contre 2,2 % en 2018 et 2019) ».

Dépenses nationales pour la protection de l’environnement, 2023 (% du PIB)

Les dépenses des APU et des ISBLSM (considérées aux fins de l’EPEA comme un seul secteur) et des ménages représentaient en 2021 respectivement 24 % et 21 % du NEEP total, soit 55% pour les entreprises. De 2006 à 2021, les dépenses de protection de l’environnement des APU et des ISBLSM ont augmenté de 41 % ; les dépenses de protection de l’environnement des ménages, comprenant principalement les paiements aux collectivités locales ou aux entreprises spécialisées pour la collecte et le traitement des déchets ou des eaux usées, ont augmenté de 52 %.

Le secteur des entreprises représentait plus de la moitié (57 % en 2017) des dépenses de protection de l’environnement de l’UE (tableau suivant). Les contributions des APU (et des ISBLSM) et des ménages à la NEEP étaient plus de deux fois inférieures, avec respectivement 22 et 21 % du total de 2017. La part du secteur des secteur des sociétés a légèrement augmenté (de trois points de pourcentage) depuis 2006, augmentant encore son importance par rapport aux administrations publiques et aux ISBLSM. Mais en 2019, cette part a perdu près de 2 points.

La gestion des déchets et le traitement des eaux usées sont les deux principaux domaines de dépenses des administrations publiques et des ISBLSM.

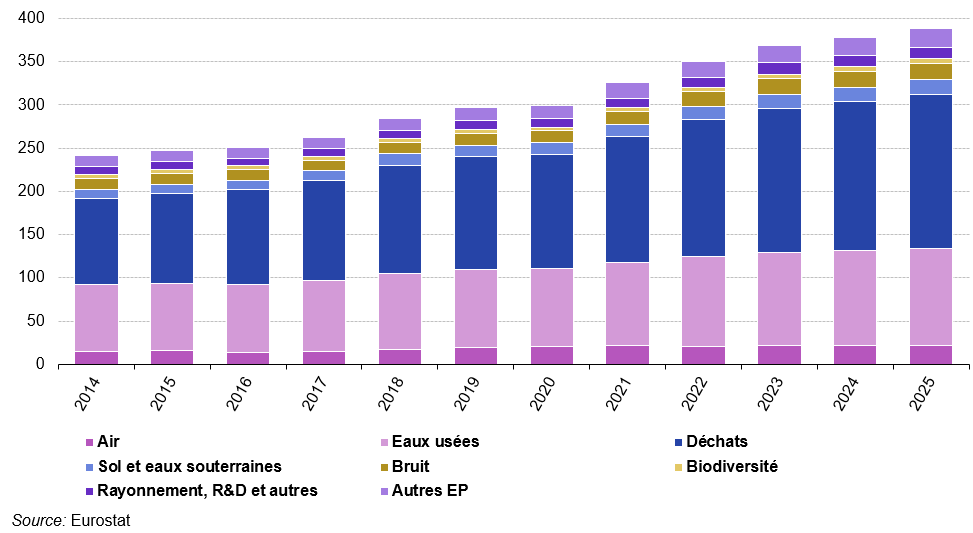

Entre 2014 et 2025, les dépenses publiques d’aménagement du territoire (DPAN) dans l’UE ont globalement progressé dans tous les domaines de la protection de l’environnement, à l’exception de la réduction du bruit et des rayonnements, où les dépenses sont restées globalement stables. La gestion des déchets a toujours représenté la part la plus importante des DPAN et a été le principal facteur de leur augmentation globale, suivie par la gestion des eaux usées. Les dépenses consacrées à la protection de l’air sont restées comparativement plus faibles, mais ont augmenté au cours de la période, tandis que les dépenses pour la protection des sols et des eaux souterraines, la protection de la biodiversité et des paysages, ainsi que pour d’autres activités de protection de l’environnement ont également enregistré une croissance soutenue.

Dépenses nationales de protection de l’environnement par finalité environnementale, UE, 2014-2025 en milliards d’euros

c) Les investissements de protection de l’environnement dans l’UE en baisse relative depuis 2000

L’EPEA fournit des informations sur une partie des investissements essentiels pour maintenir et développer la capacité de la société à prévenir, contenir et dépolluer la pollution, quelles que soient les pressions environnementales concernées (déchets, GES, radiations) et les actifs environnementaux à risque (air, eau, sol). Les investissements dans la protection de l’environnement font partie de la Dépense (NEEP). Ils couvrent :

- les dépenses d’investissement des administrations publiques et des ISBLSM, ainsi que des entreprises spécialisées ou producteurs caractéristiques (principalement celles en charge de la protection de l’environnement),