La financiarisation par pays

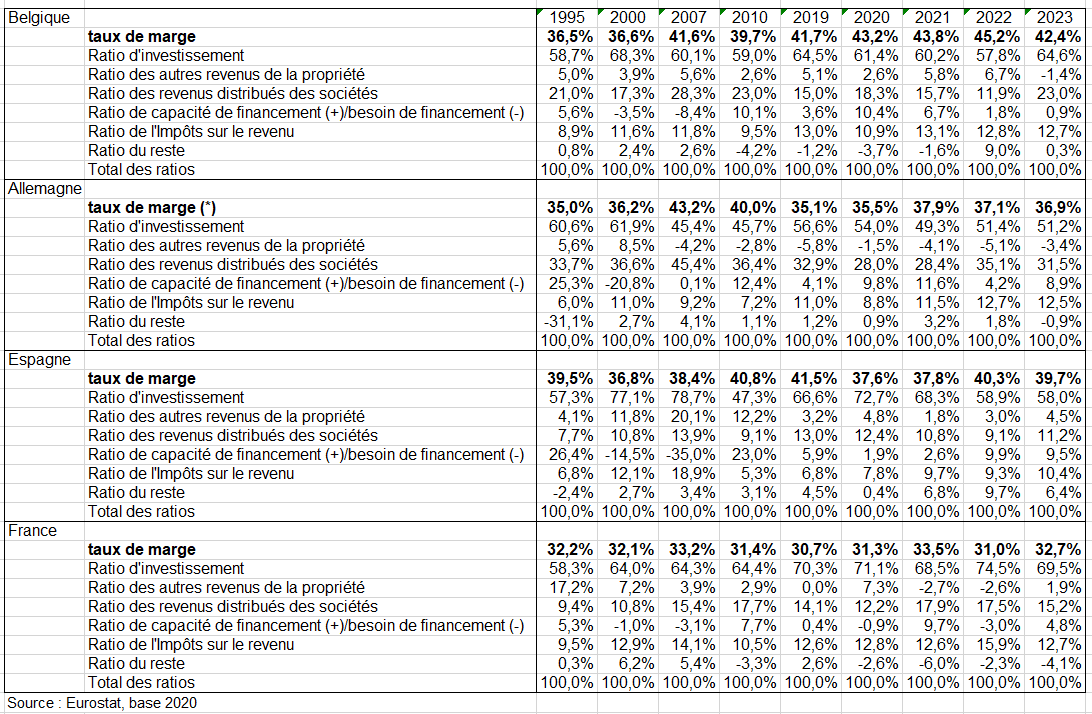

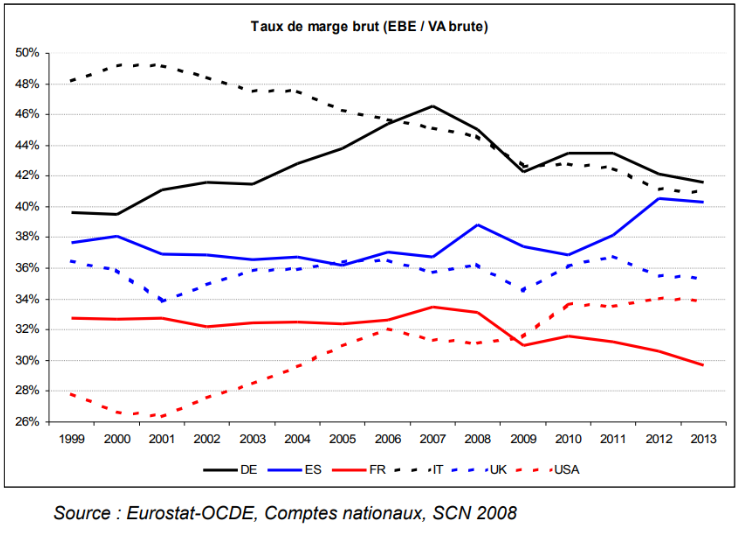

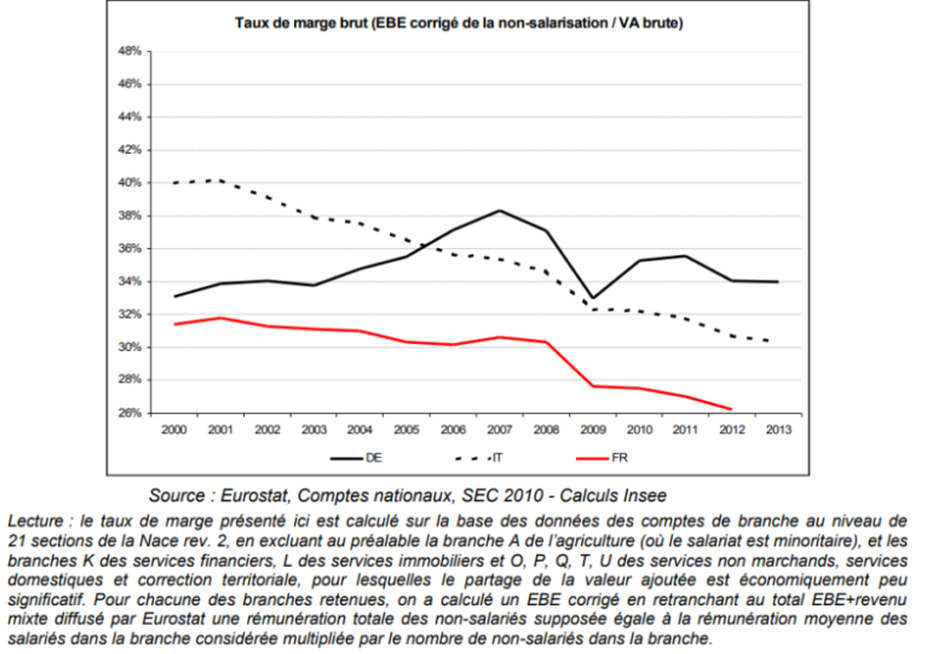

La financiarisation de l’économie française par rapport aux autres pays n’est pas toujours facile à apprécier. Certains ratios sont indiscutables comme le poids croissant des actifs financiers dans le PIB ou le rapport aux actifs non financiers ou bien le poids des dettes dans le PIB ou dans les actifs totaux des comptes de patrimoine. Il faut dire que les dividendes et autres revenus distribués des sociétés ne sont pas faciles à évaluer, notamment ceux versés aux ménages, même si les dividendes des entreprises au CAC 40 sont connus. On observe parfois des divergences entre les séries des dividendes distribués de la Banque de France et de l’Insee. S’agissant des taux de marge (excédent brut d’exploitation (EBE) / valeur ajoutée) des sociétés non financières (SNF), il n’est pas non plus facile de les comparer entre les pays de la zone Euro, l’Allemagne et l’Italie assimilant certaines entreprises individuelles (dont les taux de marge sont supérieurs), à des SNF.

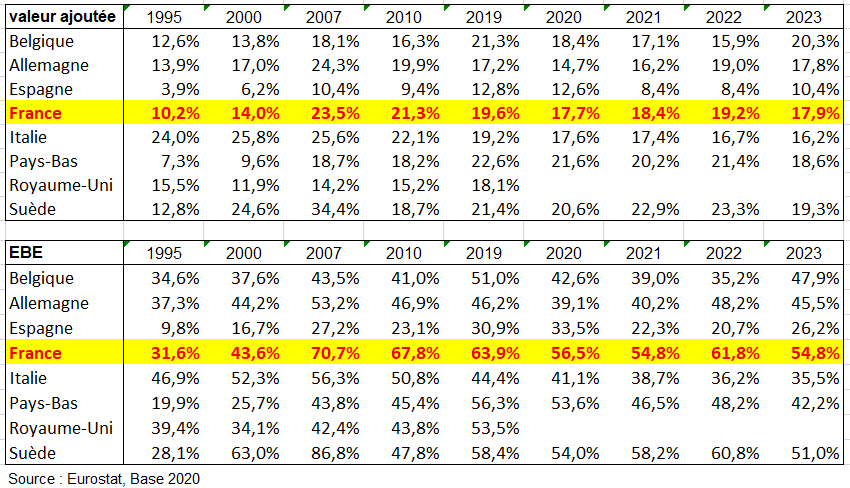

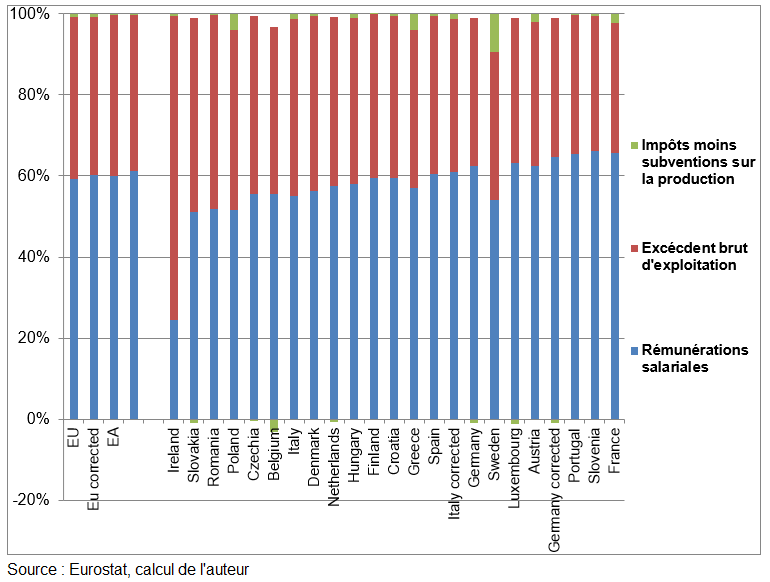

Le taux de marge est un indicateur de la rentabilité des entreprises.Ensuite l’EBE sert à distribuer des dividendes, à payer des impôts ou bien à investir. C’est donc en partie un indicateur de la financiarisation. Ce taux a été assez stable dans l’UE, oscillant autour de 40 % entre 2000 et 2020. En 2020, la part de profit la plus élevée des entreprises a été constatée en Irlande (77,6 %). Le taux le plus faible a été observé en France (31,8 %).

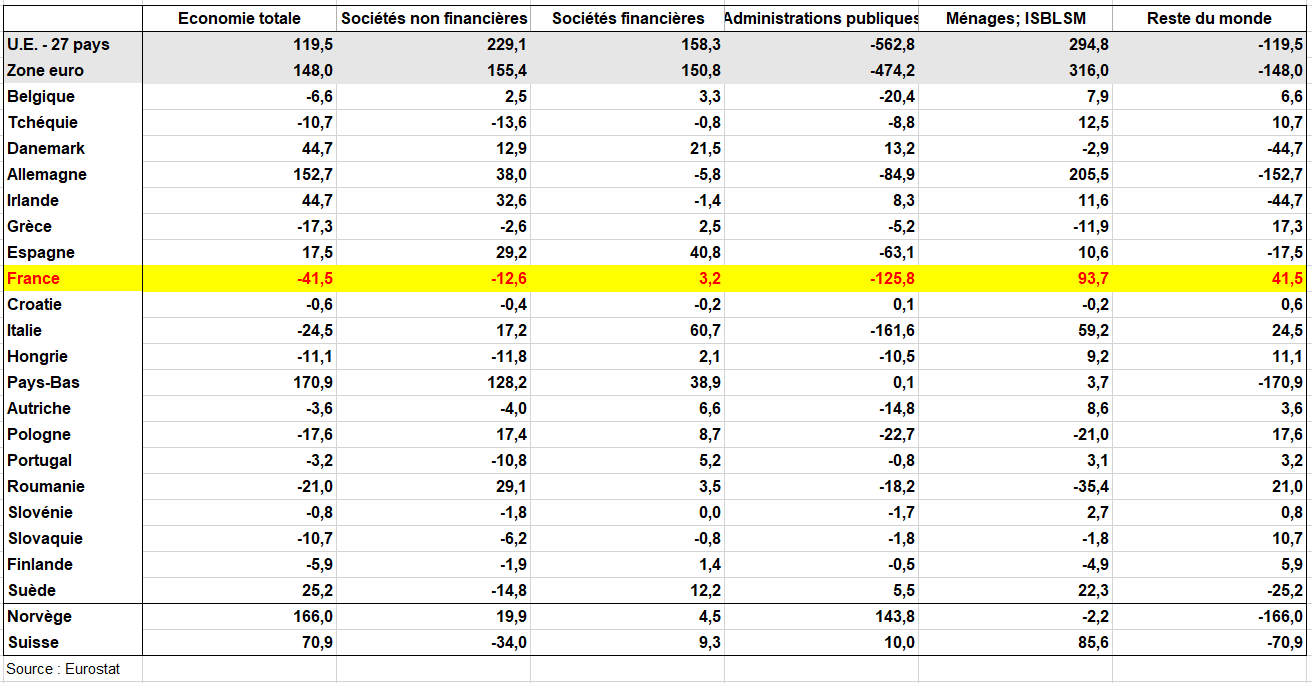

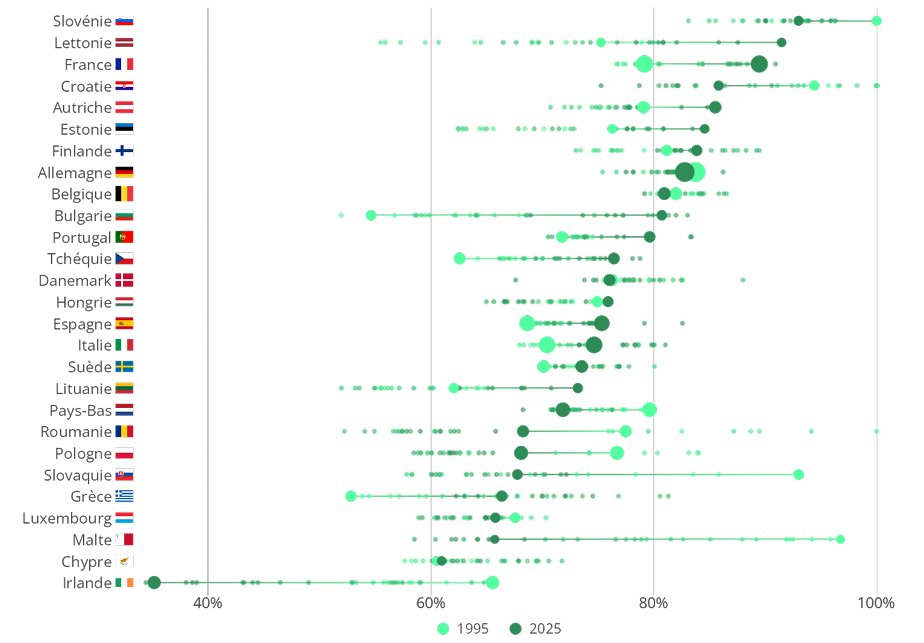

Le ratio dette nette/revenu des SNF montre les passifs au sein du secteur des entreprises. Il est calculé comme le passif moins l’actif en pourcentage du revenu net d’entreprise. Ce taux, qui s’élevait à 328 % dans l’UE en 2004, a atteint un pic de 406 % en 2009, puis a diminué pour atteindre 275 % en 2019. En 2020, sous l’effet de la crise du COVID-19, l’endettement a de nouveau augmenté et atteint 325 %, la deuxième plus forte augmentation annuelle depuis 2000. Ce ratio diffère fortement entre les États membres, allant en 2020 de –22 % en Estonie (une dette négative signifie qu’une entreprise a peu de dettes et plus de liquidités) et 93 % aux Pays-Bas à 713 % au Portugal, 643 % en Grèce (et 588 % en France).

S‘agissant des dividendes, ceux versés aux ménages par les SNF auraient beaucoup progressé en France entre 1984 et 2010 (+838%), plus que dans les autres pays dont on dispose des données – et surtout plus que les rémunérations versées par les SNF (+400%) et que l’excédent brut d’exploitation (+250%) – mais seulement +20% entre 2010 et 2021, soit moins vite que dans les autres pays, mais avec un niveau record en 2021-2022 -. Les dividendes versés aux SNF ont, eux, explosé entre 1984 et 2010 (+1531%) avec un très net ralentissement aussi entre 2010 et 2022. Mais ils sont trois fois plus élevés que ceux versés aux ménages. Les actions et les plans d’options sur titres ont été relativement faibles en France en comparaison des autres pays. Les ménages français préfèrent parfois des placements comme l’assurance-vie ou les autres obligations et les livrets d’épargne. Les « plus-values courantes » sont plus faibles mais ces placements sont moins risqués et facilement convertibles en liquidités. La financiarisation de l’économie française a ainsi eu lieu entre 1984 et la crise de 2009 mais pas après.

Financialisation of the French economy compared to other countries is not always easy to appreciate. Some ratios are undeniable, such as the growing weight of financial assets in GDP versus non-financial assets, the weight of debt in GDP or in total assets in balance sheets. It should be noted that dividends and other income distributed by corporate enterprises are very difficult to estimate, especially those paid to households, even if CAC 40 companies dividends are well known. In France, INSEE and Banque de France statistical data of dividends distributed sometimes diverge. As regards profit share (gross operating surplus divided by value added) of non-financial enterprises (NFCs), they are also not very comparable between countries of euro zone, Germany and Italy including many unincorporated enterprise, whose profit shares rates are higher, in the (NFCs).

The gross operating surplus (GOS) as a share of their gross value added, is an indicator of businesses’ profitability. GOS is then used to distribute dividends, pay taxes, or invest. It is therefore partly an indicator of financialization. This rate has been quite stable in the EU, fluctuating around 40 % in the period 2000 to 2020. In 2020, the highest profit share of businesses was observed in Ireland (77.6 %). The lowest rates were found in France (31.8 %).

The net debt-to-income ratio of non-financial corporations shows the liabilities within the business sector. It is calculated as liabilities minus assets as a share of the net entrepreneurial income. This rate, which stood at 328 % in the EU in 2004, reached a peak of 406 % in 2009 and then decreased to reach 275 % in 2019. In 2020, as an effect of the COVID-19 crisis, indebtedness rose again and reached 325 %, the second-highest annual increase since 2000. This ratio strongly differs among the Member States, ranging in 2020 from –22 % in Estonia (a negative debt means a company has little debt and more cash) and 93 % in the Netherlands to 713 % in Portugal, 643 % in Greece (and 588 % in France).

Dividends paid to households by NFCs grew significantly in France between 1984 and 2010 (+838%), more than in the other countries for which data are available – and above all more than compensation of employees paid by NFCs (+400%) and gross operating surplus (+250%) – but only +20% between 2010 and 2021, i.e. slower than in the other countries but with a record level in 2021-2022 -. Dividends paid to NFCs exploded between 1984 and 2010 (+1531%), but with a very marked slowdown between 2010 and 2022. But they are three times higher than those paid to households. In fact, shares and stock option plans have been lower in France by comparison with other countries. French households prefer sometimes investments such as life insurance or other equities and savings funds. « Nominal capital gains » are lower but they are less risky and closer to liquidity. Thus, financialisation of French economy took place between 1984 and the 2009 crisis, but not after.

«La théorie économique justifie l’existence des marchés par leur effet positif supposé sur le bien-être collectif : ils inciteraient les offreurs à produire des biens de bonne qualité à des prix bas. Pour cette raison, et pour cette raison seulement, en tant qu’ils travaillent à l’intérêt général, les profits privés sont tolérés. Il est important de rappeler cette évidence à une époque où le profit semble être devenu une valeur absolue, bonne en elle-même. Or, si on en juge la finance de marché du point de vue de l’intérêt général, on ne peut imaginer échec plus complet.», André Orléan, Pourquoi tant de crises, 2009 ?

«Le pire, ce sont les semaines qui ont suivi la faillite de Lehman Brothers en septembre 2008. De ces expériences qui amènent à réfléchir. Sur le fait, par exemple, que la finance est un moyen et pas une fin. » Joseph Stiglitz

Sommaire

I – COMMENT MESURER LA FINANCIARISATION

II – LES COMPTES DES SOCIÉTÉS NON FINANCIÈRES (SNF)

III – DÉLICATE MESURE DES DIVIDENDES EN EUROPE

IV – LES SOCIÉTÉS COTÉES EN BOURSE

V – COMPARABILITÉ DIFFICILE DES TAUX DE MARGE ENTRE PAYS

VI – LES REVENUS DISTRIBUÉS PAR LES SNF IMPORTANTS EN FRANCE

VII – AGRÉGATS DES SNF DE TOUS LES SECTEURS INSTITUTIONNELS ET DES BRANCHES

VIII – LES RATIOS DES SNF DANS LE MONDE

IX – LES COMPARAISONS DE LA RENTABILITÉ « NETTE » CONFIRMENT CELLES EN BRUT

X – RENTABILITÉ ET EFFET DE LEVIER

Introduction

° Existe-t-il un lien entre désindustrialisation et financiarisation? Les placements financiers des entreprises (achat d’actions, de produits dérivés), les dividendes versés, qui s’envolent avant la crise de 2009, ont-ils eu pour effet de ralentir l’investissement de celles-ci ? Ou bien cette relation n’existe-t-elle pas vraiment? L’essor des marchés financiers dans les années 1980 s’est accompagné d’une envolée des taux de marge des sociétés non financières. Mais depuis une vingtaine d’année ces taux de marge sont inférieurs en France à ceux des autres pays même si les taux de l’Allemagne et l’Italie en étant corrigés pour permettre des comparaisons, se rapprochent du taux français.

° Le nouveau capitalisme financier donnerait davantage aux investisseurs la possibilité de « sortir » du capital des entreprises dans lesquelles ils investissent. A chaque instant, ils pourraient arbitrer, à peu de frais, entre continuer d’investir dans la même entreprise ou redéployer leurs capitaux dans une autre firme qui peut se trouver dans un autre pays. Dotés d’une meilleure « option de sortie », les investisseurs pourraient exiger une plus grosse part du « gâteau ».

° La financiarisation aurait de multiples facettes : achats d’actions sous forme spéculative (fonds spéculatifs), puis revente éventuelle de l’entreprise après un assainissement financier; achats d’actions des ménages en espérant faire des gains, achats d’actions de sa propre entreprise pour faine augmenter le cours des actions restantes et éviter une OPA, rachat d une entreprise pour s’agrandir (croissance externe). Les fondateurs des entreprises du GAFA rachètent ainsi d’autres d’entreprises, notamment celles innovantes dans leur domaine (nouvelles technologies) pour éviter la concurrence. D’autres entreprises se diversifient en rachetant des entreprises, afin de ne pas être sur un seul marché.

° Bref la financiarisation est un phénomène complexe à étudier à partir des comparaisons internationales. Elle est certes mondiale mais prend des formes spécifiques à chaque pays.

1/ La globalisation financière ou financiarisation de la finance

° Pour l’économiste M. Aglietta, la globalisation financière « est le nom donné à des transformations qui ont affecté les principes de fonctionnement de la finance. Ce sont des transformations très profondes qui associent étroitement la libéralisation des systèmes financiers nationaux et l’intégration internationale » [1] (les nombres entre crochet renvoient à la bibliographie en bas de page).

° « La globalisation financière résulterait de trois phénomènes : les réformes qui ont transformé le monde de la finance, les innovations technologiques et l’apparition de nouveaux instruments financiers« .

a) Les réformes qui ont transformé le monde de la finance pour le libéraliser

« La globalisation financière s’explique principalement par l’expression « 3 D » : dérèglementation, désintermédiation et décloisonnement. Cette expression a été inventée par H. Bourguinat dans son ouvrage « Les vertiges de la finance internationale » (1987).

-

- La dérèglementation financière désigne le processus d’assouplissement ou de suppression des réglementations nationales régissant et restreignant la circulation des capitaux. Partie des USA et du Royaume-Uni, elle s’est progressivement généralisée à tous les pays industrialisés dans les années 1980.

- La désintermédiation désigne la possibilité offerte aux opérateurs désireux de placer ou d’emprunter des capitaux, d’intervenir directement sur les marchés financiers, sans être obligés de passer par des intermédiaires financiers.

- Le décloisonnement désigne l’abolition des frontières segmentant les marchés financiers. Le décloisonnement permet aux investisseurs de placer leurs liquidités sur de nombreux marchés interconnectés ».

b) Les TIC et la globalisation financière : première condition de la financiarisation

« Les technologies de l’information et de la communication (TIC) ont puissamment contribué à la globalisation financière par trois séries d’effets : l’accélération de la circulation de l’information à l’échelle de la planète, la mise en réseau des entreprises au niveau mondial et le développement de l’économie immatérielle et virtuelle non localisée, et par conséquent difficile à contrôler comme les paradis fiscaux par exemple ». De 1980 à 1998, l’indice des valeurs boursières du Dow Jones a été étroitement lié à l’investissement dans les technologies de l’information.

c) Les innovations financières : seconde condition de la financiarisation

« Avec la libéralisation des marchés financiers et la globalisation, on a assisté à l’émergence de nouveaux instruments de placement et d’emprunt avec souvent des taux d’intérêt variables comme avant et pendant la crise des subprimes. Les innovations financières contribuent à la diversification de l’offre de produits financiers (obligation à taux variable dont le taux est indexé sur le Libor, dérivé de crédit, échange de défaillance/Credit Default Swap, etc.) et à une distribution plus équilibrée des risques. Cela étant, la crise des subprimes de 2008 aurait montré les limites de la titrisation et des techniques de transfert de risque ».

° La déréglementation financière des années 1980 précède l’émergence et l’épanouissement des TIC. Mais l’espace ainsi ouvert à la concurrence et à l’expérimentation débouche sur de nouveaux instruments et de nouvelles pratiques financières. L’intermédiation financière cède la place d’une part à la titrisation massive des actifs financiers (pour transformer des dettes en actifs) qui permet aux banques de se délester des risques associés à leurs énormes portefeuilles de crédits, en les segmentant pour les revendre sous forme de nouveaux titres représentant des composantes variables de risque, et d’autre part à la montée en régime d’une désintermédiation qui concerne d’abord les grandes entreprises mais qui grâce à divers innovations s »applique ensuite aux jeunes pousses des secteurs de la haute technologie. La finance enregistre ainsi une accélération importante de la productivité car l’information est au cœur de l’activité d’intermédiation financière. Ces innovation financières, jumelées à la globalisation des marchés financiers, ont pour effet d’augmenter la spéculation et donc de créer encore plus d’instabilité. Dans ce mécanisme, les banques prennent de l’importance. Plus les banques prennent de l’importance, plus elles demandent des libertés, moins elles prennent de précaution.

° Ainsi la financiarisation se voit d’abord au formidable essor de l’industrie financière depuis le début des années 1980, concomitamment au développement de nouveaux acteurs à la taille impressionnante (fonds de pension, hedge funds, fonds d’investissement…). La numérisation et la mondialisation y jouent un rôle essentiel. Et quel meilleur signe de la financiarisation des économies, que la croyance d’un lien entre santé des marchés et santé de l’économie, pourtant très discutable. Les agences de notations sont à l’affût du respect des critères de convergence de la zone Euro. Mais leur surveillance n’a-t-elle pas trop centré la politique économique sur les questions financières, développées dans les manuels internationaux du SCN 2008 et du SEC 2010, au détriment d’autres aspects (désindustrialisation, déficit extérieur, transition énergétique, systèmes de soin et d’éducation, etc…) ?

2/ De la financiarisation des années 1920 …

° J.K. Galbraith dans son livre « la crise économique de 1929 », ne prévoyait pas de crises d’une telle ampleur dans le futur. Pourtant durant la décennie 1920-1930 il y a de multiples innovations financières et une financiarisation de l’économie américaine comme avant 2008 : développement des holdings de sociétés, des fonds d’investissement au Royaume-Uni puis aux États-Unis.

° En 1929, la bulle spéculative est amplifiée par le nouveau système d’achat à crédit d’actions nommé le call loan (« emprunt à appel »), qui est permis comme pour les terres agricoles de la Floride dès 1925. C’est l’accroissement phénoménal des affaires sur marges ; il suffisait au spéculateur d’un droit d’achat de 10 % du prix des actions pour en percevoir les plus-values : pour dix dollars achetés, les investisseurs ne déposent qu’un dollar, quitte à revendre ensuite l’option au prix payé plus le total intégral de l’augmentation. D’ailleurs, avec la crise d’octobre 1929, les banques en augmentant ces droits jusqu’à 50% ou plus ont accentué la crise (baisse du cours des actions) en empêchant des investisseurs d’en acheter .

° Autre innovation de la financiarisation des années 20, le levier : « Vers l’été 1929, on ne parlait plus des sociétés d’investissement en tant que telles : on parlait des sociétés à grand levier, à petit levier ou sans levier du tout. Si les actions ordinaires de la société qui avaient si miraculeusement augmenté en volume étaient détenues par une autre société ayant un levier semblable, les actions ordinaires de cette autre société connaîtraient une augmentation d’entre 700 et 800% par rapport à l’avance originelle de 50 % …. et ainsi de suite. Il y eut une ruée pour fonder des sociétés d’investissement qui en fonderaient d’autres qui à leur tour en fonderaient de nouvelles » .

° À cette financiarisation s’ajoute l’endettement excessif que connaît l’Amérique en 1929. L’économie américaine avait connu une décennie de croissance en partie basée sur l’endettement. Le surendettement des ménages et des entreprises, y compris pour acheter des actions et autres produits financiers, s’est traduit par des effets de levier dangereux. La crise provoque une incapacité des agents économiques à rembourser leurs emprunts, ce qui cause des faillites en série tant des ménages que des entreprises, dont des banques. Le principe est le suivant : dans le cadre d’un investissement locatif, le propriétaire a un apport personnel de 20% et réalise un emprunt de 80% du montant du bien immobilier. Le levier calculé est de 4 (80/20). L’effet de levier est positif si le bien est loué et que le loyer perçu est plus élevé que le remboursement du prêt immobilier. En revanche, si le bien n’est pas loué, ou si les prix s’effondrent, alors le coût des charges est supérieur aux bénéfices. L’effet de levier est négatif pour le propriétaire.

3/ … à la financiarisation des années 1980

° L’influence de la finance sur l’activité économique, malgré des crises régulières, est longtemps restée relativement cantonnée. En Europe, les marchés étaient de faible taille et très cloisonnés et le secteur financier relativement peu développé. Aux États-Unis, une série de règles héritées de la crise de 1929 limitait son développement . À la fin des années 1970 s’ouvre une nouvelle ère : les marchés supplantent la banque commerciale traditionnelle dans son rôle de principal financeur de l’économie. Subitement, ils deviennent omniprésents dans la vie économique et politique.

° À partir de 1971, la fin de la convertibilité or-dollar donne une nouvelle volatilité aux marchés des changes et des taux d’intérêt. Les entreprises ont besoin de couvrir ces risques nouveaux, avec une forte demande d’assurance adressée au secteur financier. Ce sera la cause première du développement très rapide des activités sur produits dérivés, originellement centrés sur la couverture de la volatilité des prix des matières premières.

° Sous l’influence de l’école de Chicago (Milton Friedman) et d’une croyance aveugle en la capacité des marchés à s’autoréguler, R. Reagan et M. Thatcher enclenchent au début des années 1980 un grand mouvement de dérégulation, qui remet en cause tous les cloisonnements hérités de la crise de 1929. Les marchés s’imposent au détriment des banques, dans un grand mouvement de « désintermédiation ». L’influence de l’État recule. Les frontières entre les métiers financiers s’estompent (banque-assurance). Un important mouvement de restructuration des acteurs se développe : le modèle de la banque commerciale traditionnelle s’efface au profit de grands conglomérats financiers, qui offrent désormais dans le monde entier l’ensemble des services de banque et d’assurance.

° De nouveaux besoins apparaissent. Ils sont d’abord le fait des États, qui voient leur endettement exploser et ne peuvent plus recourir à leur banque centrale pour se financer par la planche à billets. Les États sont alors passés d’un mode de financement de leurs déficits par la planche à billet (l’émission de monnaie) à un financement sur les marchés financiers (par l’émission d’obligations). Depuis, les taux d’intérêt en vigueur pour une économie sont déterminés par l’offre et la demande de titres obligataires. Dans les années 1980 s’est amorcé aussi un mouvement de libéralisation des taux d’intérêt.

° Ainsi la loi du 3 janvier 1973 sur la Banque de France précise notamment les conditions autorisant l’État à emprunter à celle-ci (financement monétaire) : principe de contrôle et de limitation sur la capacité du Trésor d’emprunter auprès d’elle. « Les conditions dans lesquelles l’État peut obtenir de la Banque des avances et des prêts sont fixées par des conventions passées entre le ministre de l’économie et des finances et le gouverneur, autorisé par libération du conseil général. Ces conventions doivent être approuvées par le Parlement ». Toutefois cette loi n’a pas mis fin au financement de l’État par la Banque de France. En 1983 le financement du déficit budgétaire était encore majoritairement effectué par elle. Ce n’est qu’en 1984 que le véritable tournant historique a lieu, avec un recours majoritaire au marché, sous l’influence des idées monétaristes, et dans un contexte plus vaste de libéralisation des marchés financiers. Même si toute date est approximative n‘est-ce pas le début de la financiarisation en France ? La crise actuelle des dettes souveraines en Europe serait d’abord une crise liée à l’ampleur des mouvements spéculatifs et la régulation insuffisante du système financier.

° De leur coté, les entreprises se sont aussi endettées pour financer leurs investissement avec la baisse des taux d’intérêt. L’idée se propage volontiers chez les gestionnaires des entreprises et surtout de leurs actionnaires qu’une organisation doit « optimiser » le montant de capitaux propres qu’elle détient ou auxquels elle doit faire appel. Cette ressource étant rare et coûteuse, sa rentabilité doit être maximisée selon le mécanisme de l’effet de levier pour pouvoir intéresser les détenteurs actuels (pour qu’ils restent fidèles) et les éventuels apporteurs (pour qu’ils soient intéressés). Cette pratique conduit donc à privilégier le financement par la dette plutôt que par l’augmentation de capital (financiarisation). Pour expliquer cette optimisation de la rentabilité des fonds propres, quitte à la simplifier, on peut dire que le même bénéfice (en réalité amputé des frais financiers dus à la dette supplémentaire), rapporté à moins de capitaux propres, double la rentabilité de ceux utilisés. C’est l’« effet de levier financier ». On peut le définir par la proportion dette / fonds propres.

° On observe l’influence croissante des logiques financières (rentabilité, court terme, valeur pour l’actionnaire) . Il s’en est suivi une orientation vers la maximisation de la valeur pour l’actionnaire (shareholder value), souvent au détriment de l’investissement à long terme ou des salaires, et au total une mutation structurelle de l’économie où les revenus tirés d’activités financières surpassent souvent ceux issus de la production ou du commerce. Les exemples de la financiarisation sont nombreux : rachat d’actions par des entreprises pour faire monter le cours en bourse; gestion d’hôpitaux publics ou d’universités selon des critères de rentabilité; banques centrales (comme la BCE ou la Fed américaine) qui soutiennent les marchés financiers par des politiques de taux bas ou de rachat d’actifs (« quantitative easing ») (voir page Dette publique Europe).

° Tout se mesure désormais en « valeur de marché » à partir des années 1980-90. Tout a un prix et doit être rentabilisé. Ainsi l’uranium n’est pas exploité aux États-Unis du fait de son prix bas laissant aux russes, qui n’ont pas cette vision de court terme, la maîtrise de l’exploitation et son enrichissement. Avec cette financiarisation effrénée, aucun champ ne paraît exclu de la finance de marché : Un produit dérivé – instrument financier dont la valeur fluctue en fonction de l’évolution du taux ou du prix d’un autre produit appelé sous-jacent ; qui requiert peu ou pas de placement initial ; dont le règlement s’effectue à une date future. – assure contre les risques climatiques, des obligations voient leur rendement indexé sur les catastrophes naturelles… La financiarisation s’étend au secteur social, avec la création des « social bonds », des obligations dont la rémunération dépend de l’impact social de l’investissement. Les gestionnaires des « hedge funds », nommés fonds spéculatifs en français, disposent d’une grande liberté d’investissement et, afin d’obtenir des performances élevées, et utilisent des stratégies et outils souvent plus risqués que les fonds d’investissement classiques.

° Enfin, dans le contexte de l’idéologie néolibérale, la financiarisation – aux côtés de la déréglementation, de la privatisation et de la marchandisation – a suscité l’émergence de l’idée « sacro-sainte » de l’efficience de tous les marchés, au-delà des marchés financiers eux-mêmes. Et cette hypothèse d’efficience aurait trouvé, et possède encore, un symétrique dans la « nouvelle gestion du secteur public » (new public management) concernant le rôle de l’État dans la prestation des services dans lesquels le secteur privé n’a pas encore suffisamment pénétré. En parallèle, la Commission Européenne n’a cessé de prôner la libre concurrence sur les marchés des produits : énergie, transports, services,…

4/ Comment mesurer la financiarisation à partir des comptes nationaux ?

° La financiarisation peut être mesurée à partir de plusieurs caractéristiques notamment aux États-Unis et dans les pays anglo-saxons. La financiarisation de l’économie s’explique d’abord par la multiplication exponentielle des types d’actifs financiers et un développement spectaculaire de la pratique des opérations financières tant par les entreprises et autres institutions que par les particuliers. Les actifs financiers nets rapportés au produit intérieur net (PIN) ont été multipliés par 4 en France entre 1969 et 2019. Ce développement a mis en évidence l’essor du capital financier débordant la notion plus étroite de capital productif exclusivement centré sur les investissements en équipements de production.

° En second lieu, la financiarisation se caractérise non seulement par l’expansion et la prolifération des actifs financiers, mais aussi par le fait qu’elle s’est réalisée au détriment de l’économie réelle, en termes de niveau et d’efficacité des investissements. La financiarisation ce serait donc plutôt le fait d’acheter des actions que de faire un investissement productif. En France, les achats d’actions par les entreprises voire les ménages ont connu un bond prodigieux entre 1984 et 2010.

° Ensuite, la financiarisation a été imputée aux divers booms tirés par la consommation et fondés sur le crédit aux États-Unis. Le marché du logement y fut, en particulier, à l’origine d’un mouvement de spéculation. Aussi longtemps que la bulle immobilière put gonfler, il en alla de même du crédit aux consommateurs et de leurs dépenses. Mais elle éclata finalement à cause de sa taille excessive et de la vente des crédits hypothécaires subprime au-delà de la capacité de remboursement des emprunteurs, ainsi que de l’incapacité à maintenir la croissance du prix des logements.

° Le crédit hypothécaire n’est qu’un aspect de la financiarisation, mais il occupe un rôle symbolique en ce qu’il représente la pénétration générale de la finance dans des domaines de plus en plus nombreux de la vie économique et sociale, comme les retraites, l’éducation, la santé et les infrastructures économiques et sociales. Il s’agit ici tant de l’entrée du secteur privé dans de telles activités aux dépens du secteur public que de la nécessité pour les consommateurs de recourir au crédit pour pouvoir acheter les services correspondants.

5/ De la difficulté des comparaisons spatiales et temporelles de la financiarisation

° La financiarisation est un problème aux facettes multiples, qui attire particulièrement les économistes, mais auquel il leur est impossible d’apporter une vision définitive, parce que les comparaisons internationales leurs échappent dans la mesure où les concepts (taux de marges, dividendes,..) font l’objet de mesures parfois différentes selon les pays, notamment dans la Zone Euro. Il ne suffit pas en effet dans le cas de ces variables comme dans beaucoup d’autres, de relever avec soin les données des bases internationales puis de les modifier en tenant compte de travaux antérieurs qui ça ou là ont par exemple montré des différences de classement des unités de secteurs institutionnelles, puis de les confronter. Si le travail d’investigation achevé, l’économiste se contente d’élaborer une interprétation vraisemblable à partir de corrections de certaines données, il ne fait que de l’économie approximative quelque soit les méthodes utilisées à partir de recoupements et d’hypothèses ; mais celle-ci sera peut être plus vraisemblable que celle issue des données brutes.

° Puis l’économiste, qui veut résoudre ce problème de comparabilité entre les pays, peut courir un autre risque, c’est d’accommoder inconsciemment les indicateurs que les sources lui fournissent, une fois les chiffres modifiés, à la conception personnelle qu’il s’est faite « à priori » de la réalité économique à partir de la lecture d’autres documents sur cette même comparabilité (encadré suivant). Ainsi ne réussit-il pas à convaincre tous ceux qui le lisent, et d‘autres économistes viennent après lui, qui opposent hypothèse à hypothèse, sous le prétexte qu’ils ont découvert dans les données quelques erreurs inaperçues avant eux ou qu’ils prétendent avoir poursuivi leur enquête avec plus de soin ou plus d’impartialité que leurs devanciers. Le résultat – il en est tout particulièrement dans le cas de la financiarisation de l’économie – c’est l’extrême abondance de littérature économique.

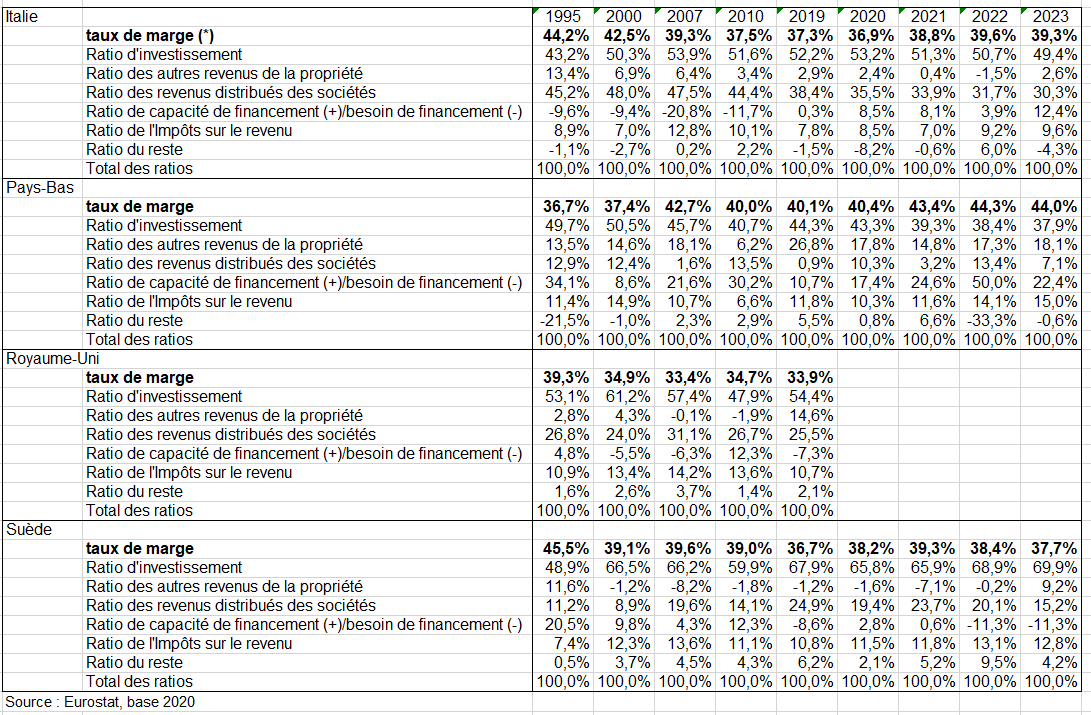

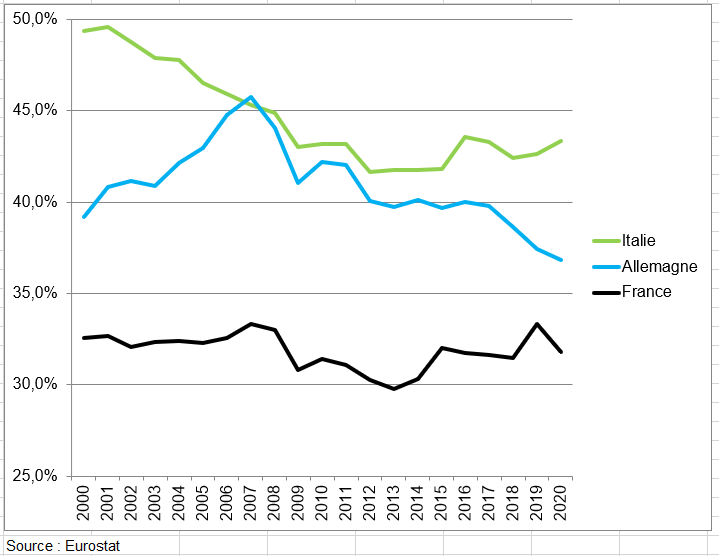

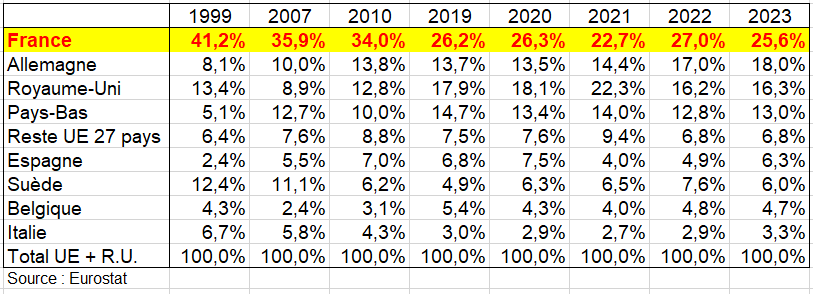

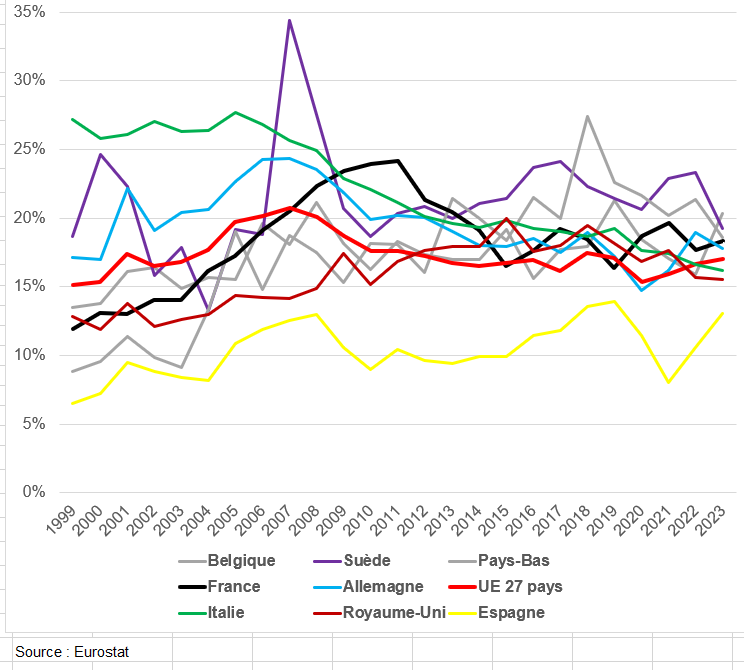

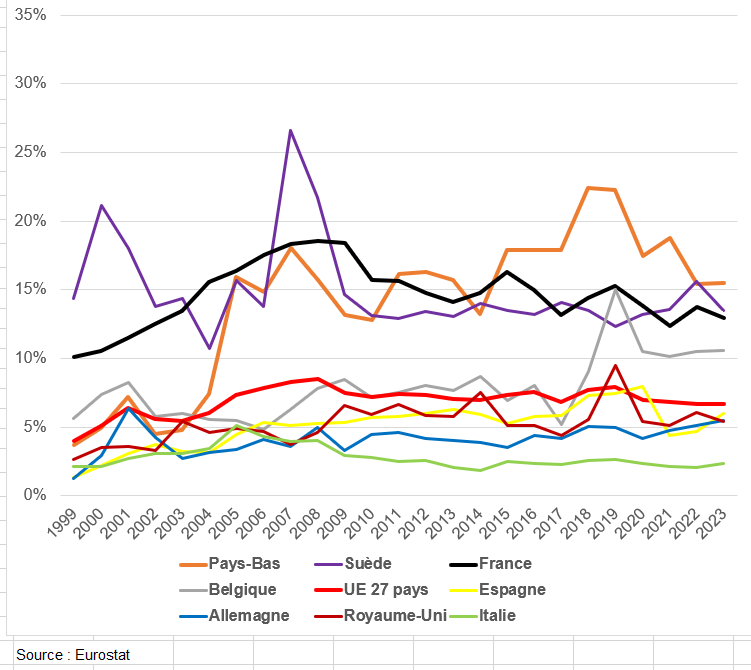

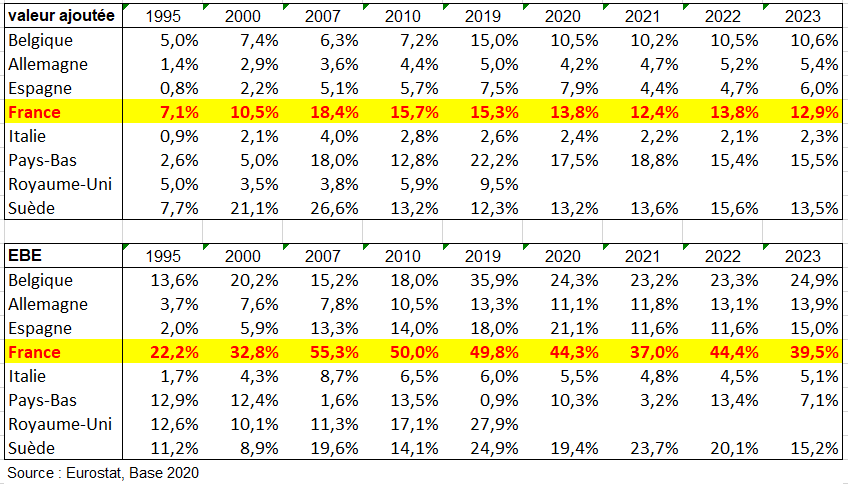

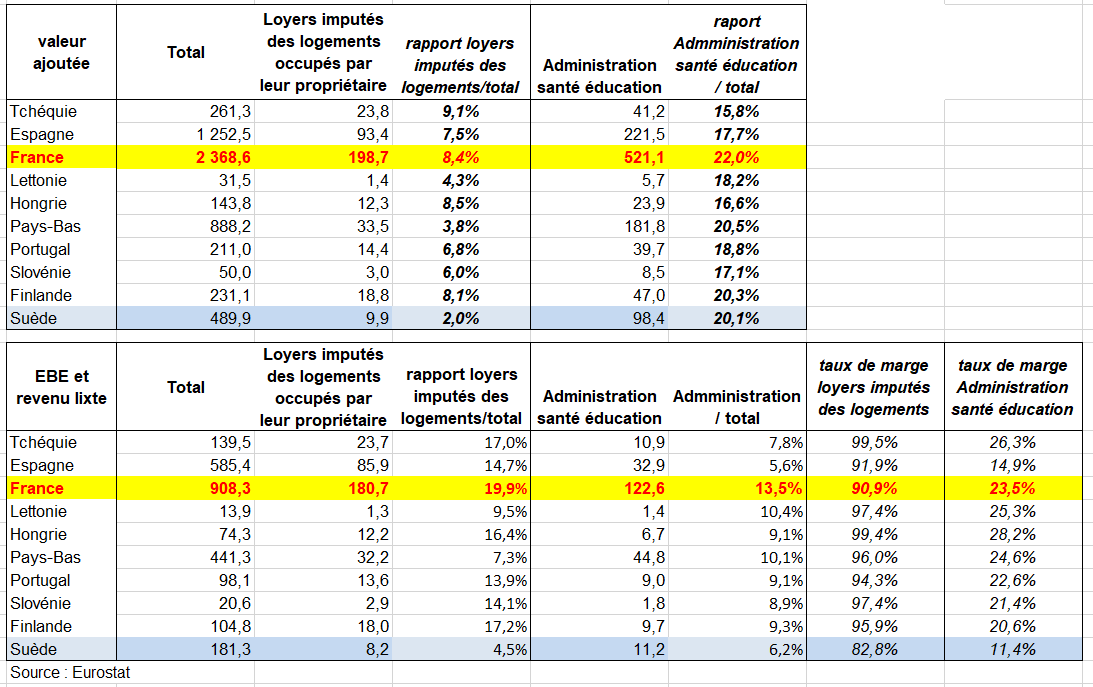

° Les comparaisons des dividendes et des marges entre pays sont délicates mais possibles moyennant certains calculs (voir chapitre V et VIII). En Allemagne, le montant des dividendes nets versés par les sociétés en capital situées sur le territoire national n’est pas connu. Ce sont les revenus distribués des sociétés qui sont connus mais ils incluent les prélèvements sur les revenus des quasi-sociétés (voir chapitre IV). Autre exemple, la présence au sein des sociétés non financières (SNF) des quasi-sociétés voire de certaines entreprises individuelles en Allemagne et en Italie conduit à gonfler l’excédent brut d’exploitation (EBE) des SNF dans ces 2 pays. On peut estimer qu’une part très substantielle de l’écart des taux de marge (EBE/VA) des SNF entre la France et ces 2 pays – de l’ordre de 4 à 5 points – est attribuable à la présence de non-salariés dans le champ des SNF allemandes et italiennes lesquels se versent des revenus distribués importants. Voici pourquoi il faut trouver des méthodes de comparabilité des taux de marge des SNF.

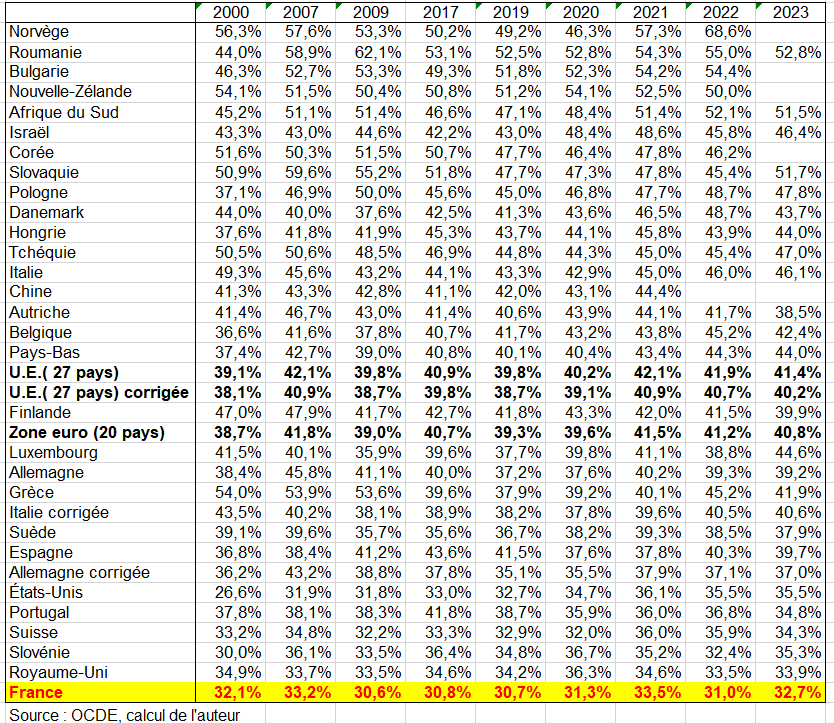

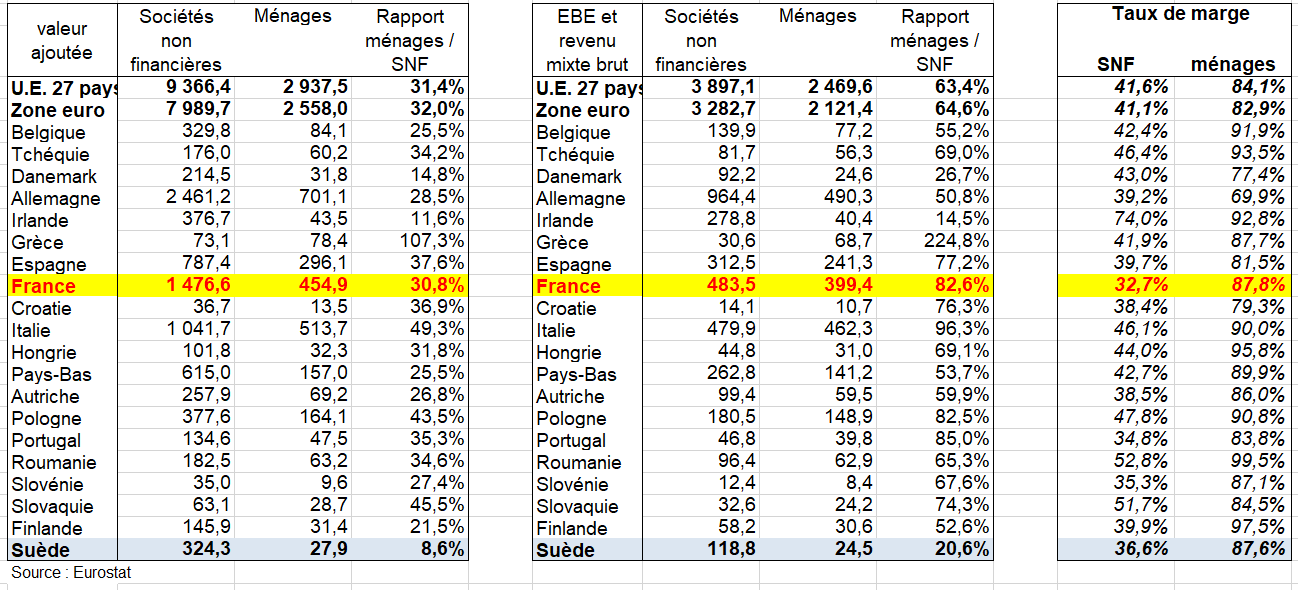

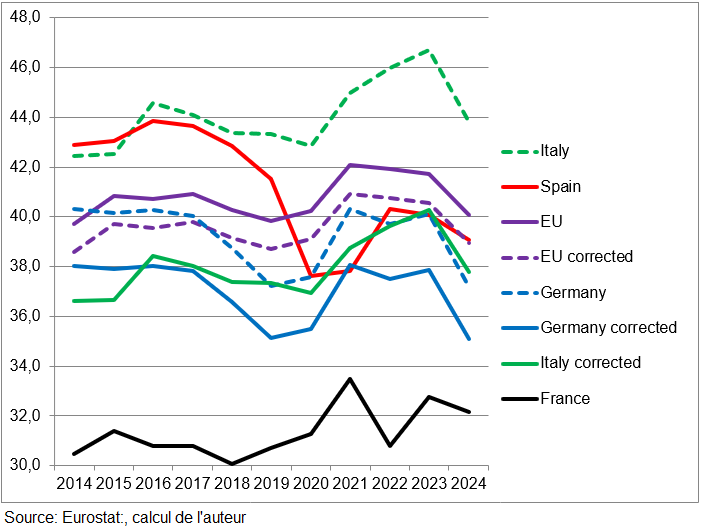

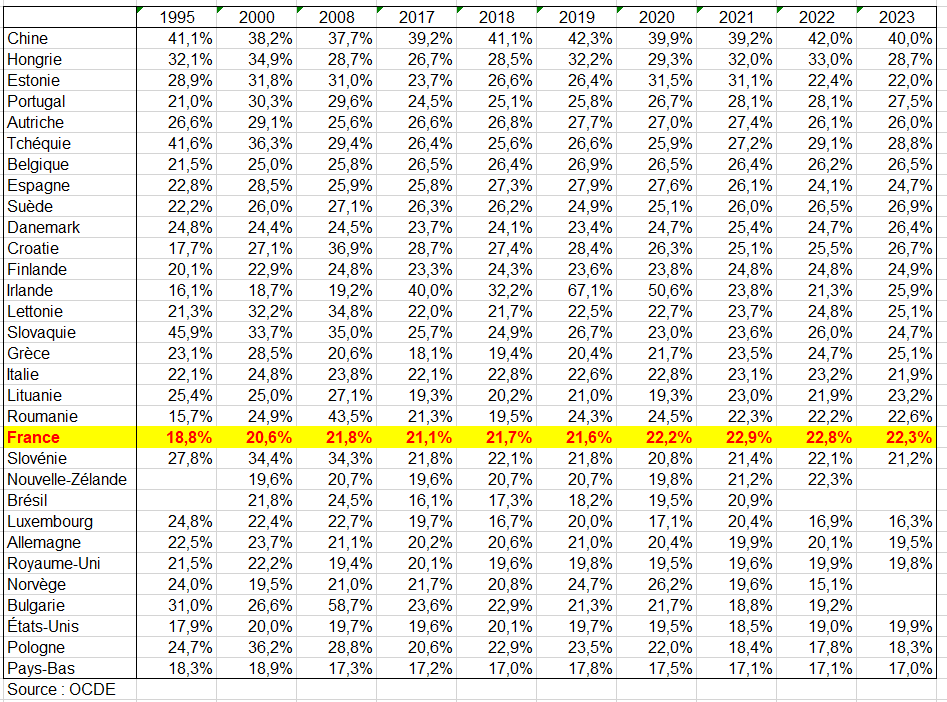

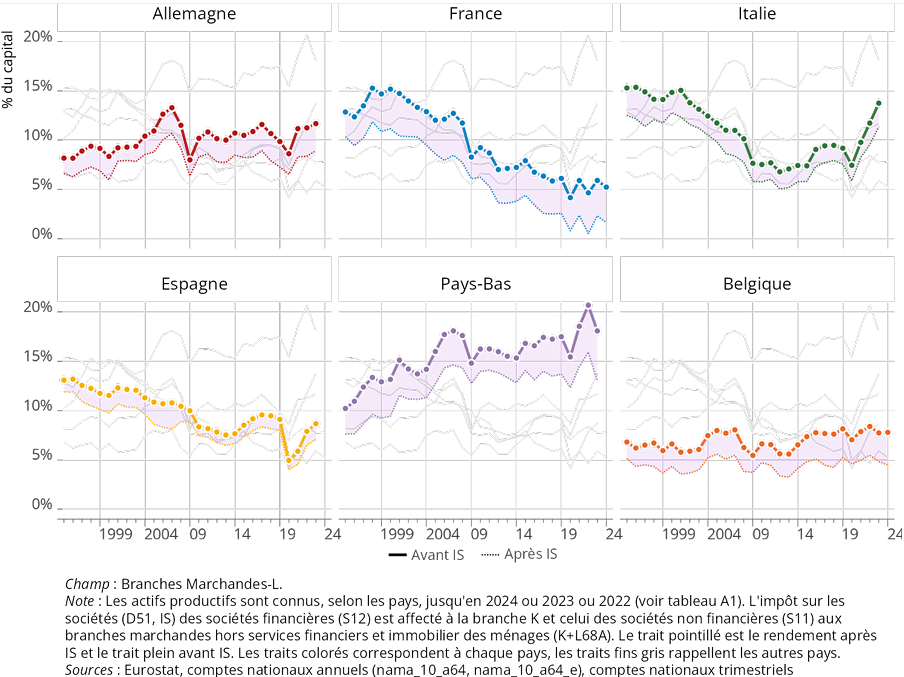

° Il reste que la France est le pays où le taux de marge (EBE / VA) des sociétés non financières (SNF), rapport entre l’excédent brut d’exploitation, qu’on peut assimiler au profit, et la valeur ajoutée est le plus faible dans les pays de l’OCDE, ainsi que la Chine et le Brésil. Il est de 32,7% en 2023 en France (et même 32,2% en 2025), soit en dessous du Royaume-Uni (33,7% en 2023) des États-Unis (34,9% en 2022) mais surtout de l’Allemagne « rectifié » des non salariés (36,9%) de l’Italie « rectifié » (39,3%) de l’UE « rectifié » (40%) et d’autres pays pays dont la Chine (44,4% en 2020) ou le Brésil. On rappelle que le profit (EBE) est mesuré ici sur le territoire français, par exemple l’EBE d’une multinationale française.

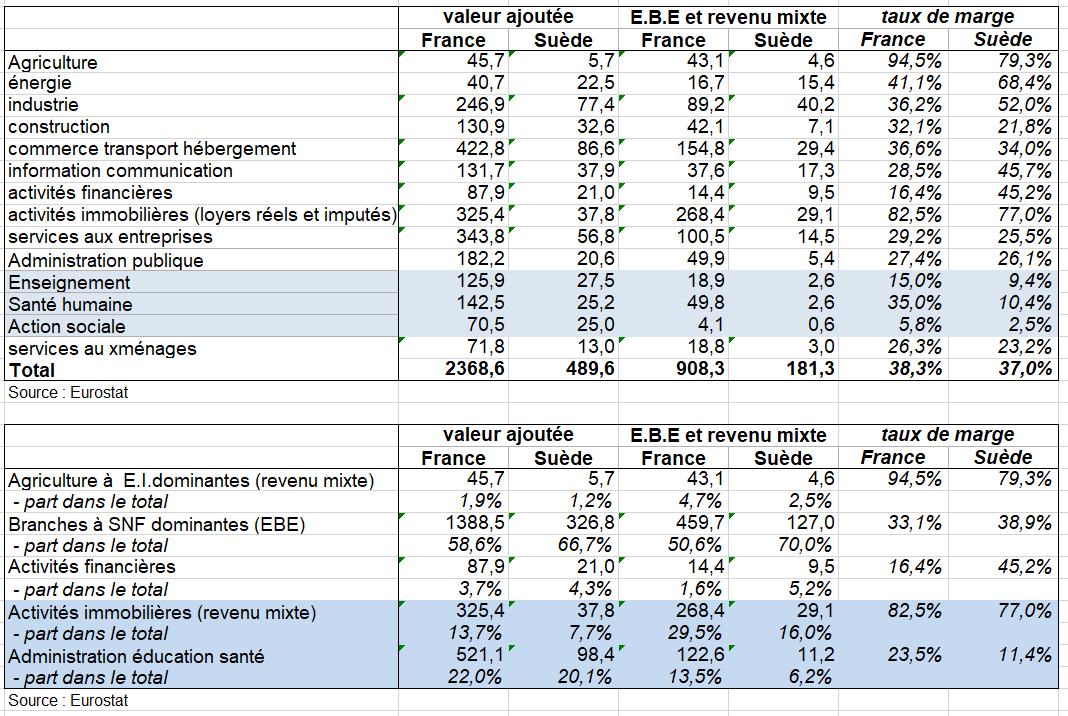

° Si on veut éviter cette question des non-salariés en Italie et en Allemagne, on peut comparer les comptes d’exploitation de l’ensemble de l’économie où le numérateur du taux de marge inclut l’EBE des autres secteurs institutionnels, comme par exemple celui des ménages propriétaires de leur logement (loyers imputés), ainsi que le revenu mixte des entreprises individuelles. Les résultats sont quasiment les mêmes : le taux de marge de la France est juste plus élevé que celui de la Suède. Encore cette supériorité est due à l’EBE des loyers imputés qui est assez mal mesuré (voir chapitre 7).

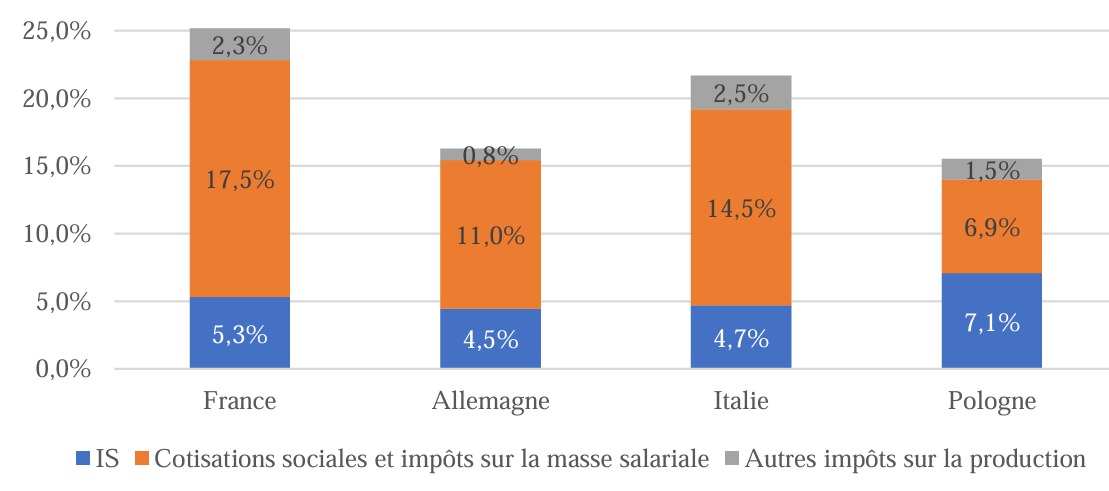

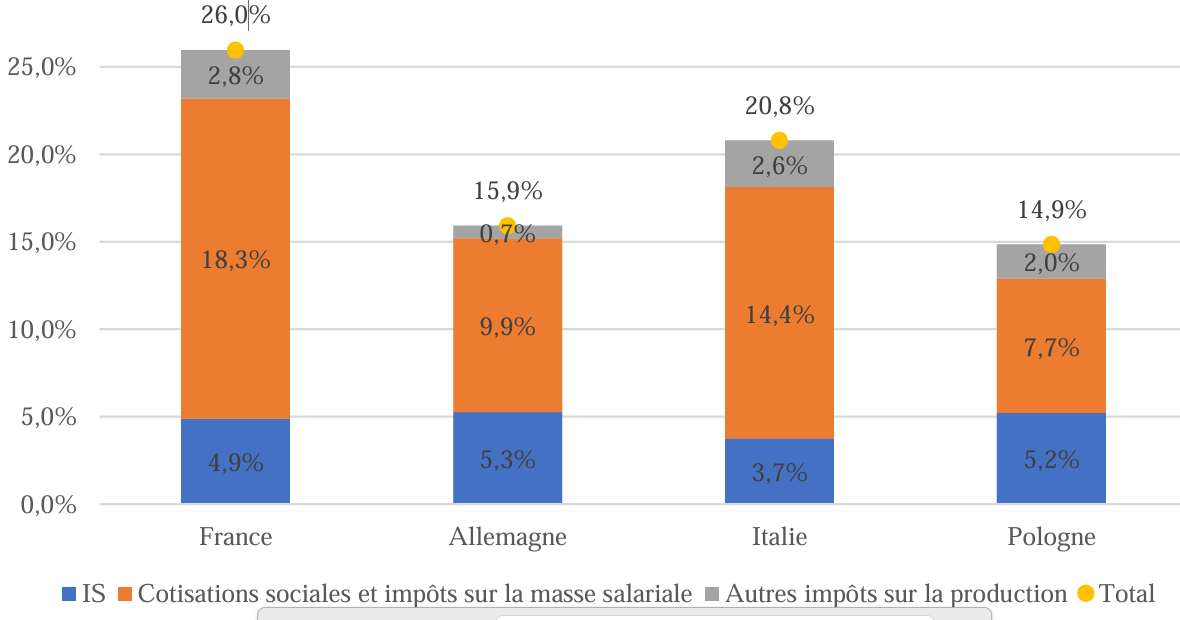

° Les différences observées dans ces parts de bénéfices selon les économies s’expliquent par divers facteurs, tels que l’importance relative des secteurs à forte intensité de main-d’œuvre ou de capital, la taille des entreprises, la productivité du travail et les coûts salariaux comme en France où les cotisations sociales sont plus élevées qu’ailleurs. En France deux effets se compensent en partie : la part importante des grandes entreprises (qu’on retrouve en Allemagne) dont les taux de marge sont plus faibles et un poids important des services dont les taux de marge sont plus élevés.

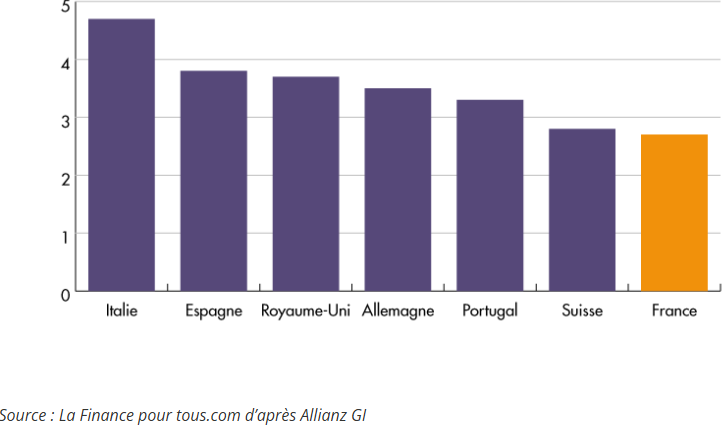

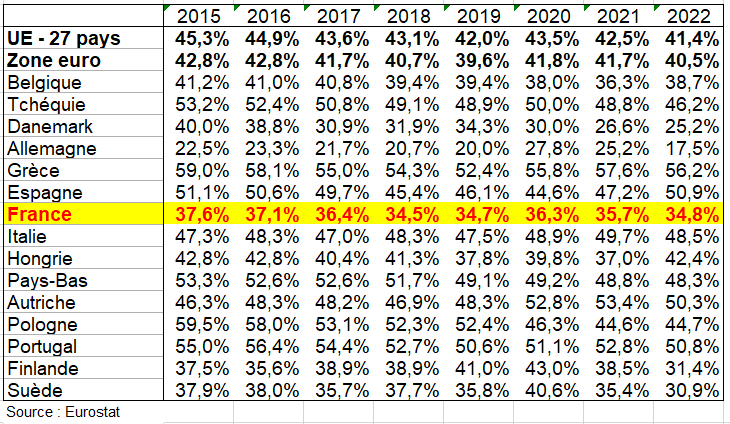

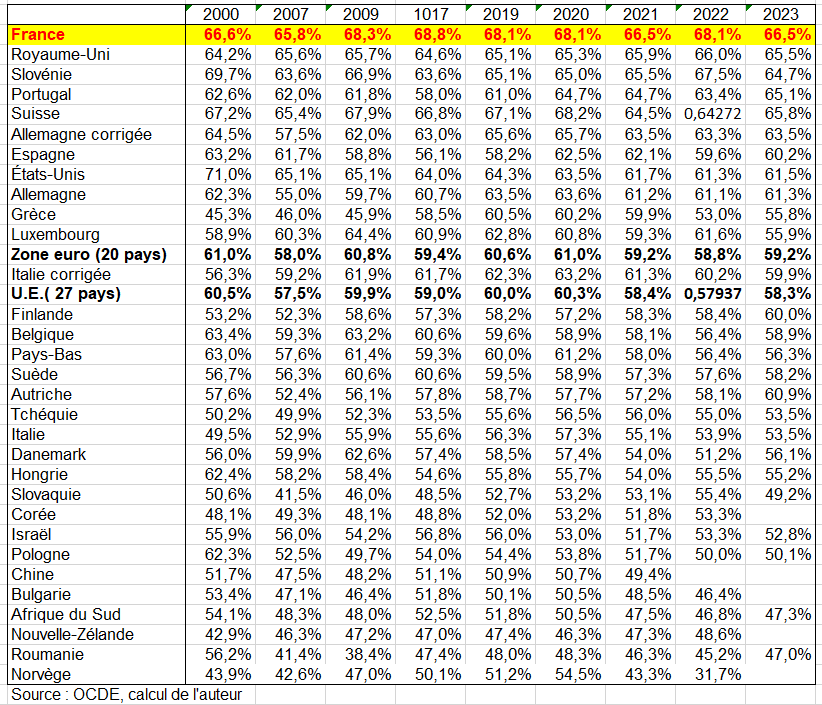

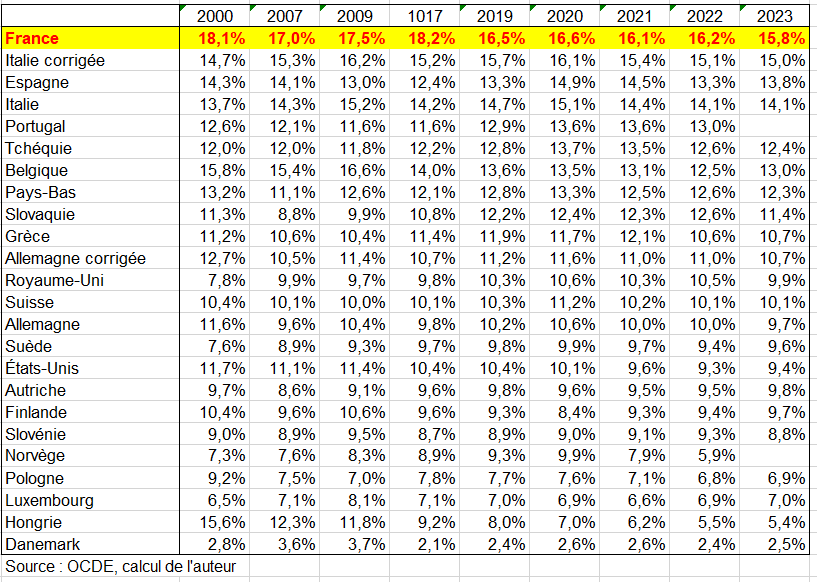

° les aides publiques aux entreprises. ne comprennent pas que les subventions qui rentrent dans le calcul du taux de marge. Une commission du Sénat’ aboutit à une estimation de 211 milliards d’aides en 2022. Or les subventions n’en représentent que 30% (voir page Dépenses publiques en Europe). Il y a aussi les aides à l’investissement. L’objectif final est d’obtenir un taux de prélèvements obligatoires des entreprises net des aides. Il semble néanmoins que ce prélèvement net sur les entreprises est plus élevé en France que dans les autres pays européens mais l’écart s’est réduit au cours des trente dernières années. En 2023, la France se situait à la deuxième place de l’UE (12,9 % du PIB), derrière la Suède (15,2 %) où ce ratio est toutefois fortement majoré par les cotisations facultatives des entreprises à des régimes d’assurance sociale. L’Allemagne était loin derrière (9,2 % ) (https://fipeco.fr/fiche/Aides-re%C3%A7ues-et-pr%C3%A9l%C3%A8vements-pay%C3%A9s-par-les-entreprises#:~:text=En%202021%2C%20ces%20aides%20ont,%C3%A0%20environ%20140%20Md%E2%82%AC).

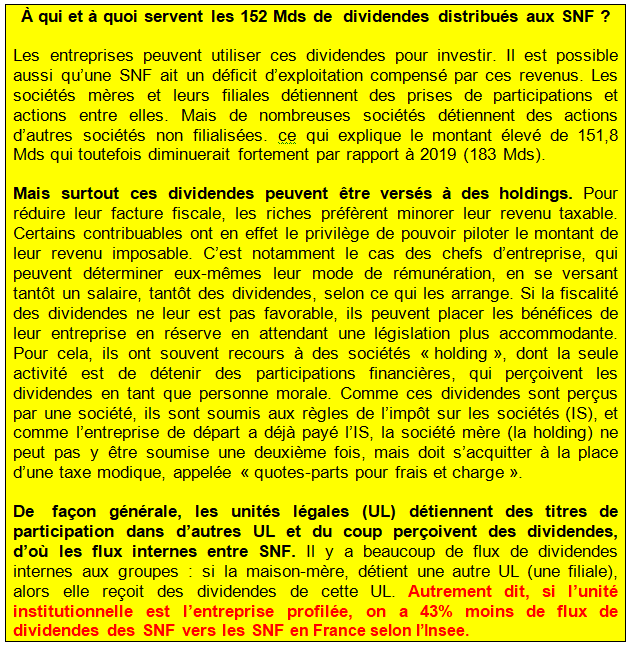

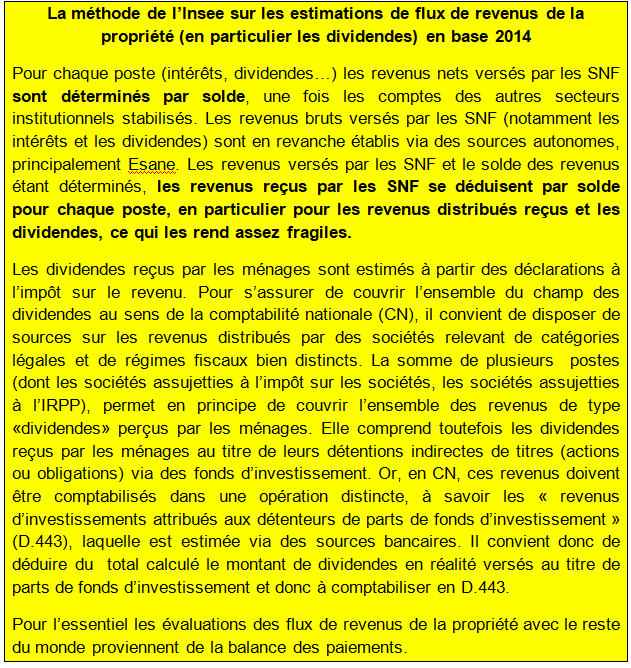

° Un ratio voire deux ne suffisent pas à résumer la situation financière des entreprises. On complète ici le taux de marge par l’évolution des revenus distribués des sociétés (D42). Mais ici aussi des soucis attendent l’économiste : les dividendes tels que décrits dans les tableaux de la comptabilité nationale sont en unités légales. Or si on passe en entreprises profilées, qui ont une autonomie de décision (par exemple Bouygues construction, Bouygues Télécom, etc …) le total des dividendes baisse de l’ordre de 43 % du fait de nombreux flux financiers intra-groupes (voir page Profilage d’entreprise et TES). Les titres sont souvent concentrés dans les unités légales têtes de groupes qui peuvent être de simples sociétés civiles immobilières et souvent des holdings. Comment interpréter alors ces flux qui sont surévalués par rapport à la réalité économique ?

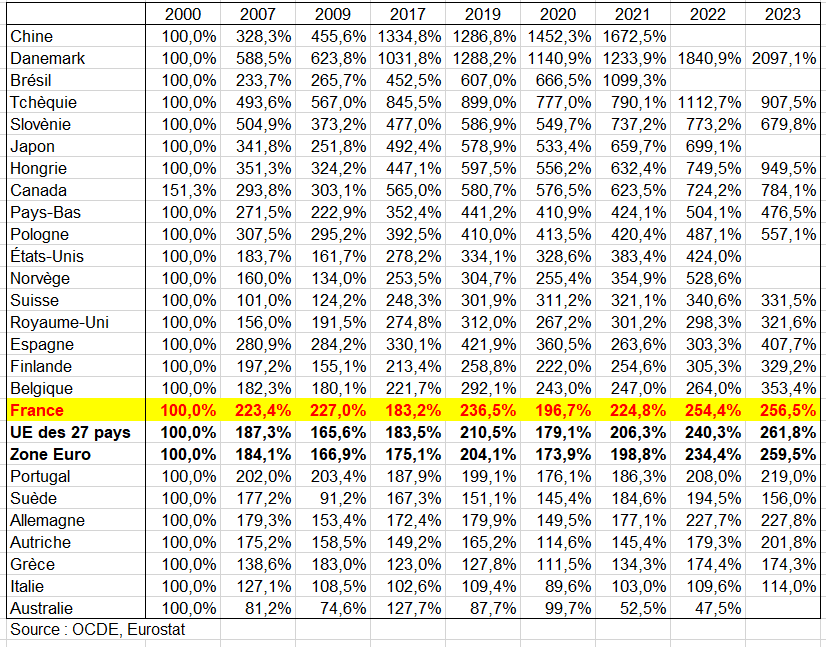

° S’agissant des revenus distribués reçus par les ménages, ceux-ci augmentent fortement en France entre 2000 et 2023 (+430%), croissance moins forte qu’en Suède, au Japon ou en Corée, mais bien plus forte que dans la plupart des autres pays européens. Mais la flat-tax, allègement de la fiscalité par une imposition forfaitaire de 30 % sur les revenus du capital, mise en place en 2018 en remplacement du barème progressif de l’impôt sur le revenu, a relancé les versements de dividendes. Le salaire ou la distribution de dividendes sont deux formes de rémunérations d’un entrepreneur. Les dividendes offrent une exonération de charges sociales, mais ne permettent pas de bénéficier d’une protection sociale. En revanche, les salaires permettent de bénéficier d’une protection sociale en contrepartie des cotisations sociales. Il est ainsi assez complexe de commenter la série française des dividendes reçus par les ménages.

° Enfin quand on s’intéresse à la décomposition du profit (EBE) dans 7 pays de l’UE et au Royaume-Uni, il y a certes une croissance relativement forte des revenus distribués en France (versés – reçus) par rapport aux autres pays : 9,4% de l’EBE en 1995 et 15,2% en 2023. Mais cette croissance se situe avant 2007 (15,4%) et elle se fait au détriment du poste « reste » qui comprend notamment les aides à l’investissement reçus (donc comptés ici en négatif) et surtout au détriment des autres revenus de la propriété qui comprennent les intérêts (versés -reçus) mais aussi les bénéfices réinvestis d’investissements directs étrangers (versés -reçus).

° Ainsi et sous réserves de comparaisons parfois délicates du fait des différences de définitions entre les pays, on peut souligner que le taux de marge des SNF est le plus faible en France au niveau des pays du monde (OCDE et autres) et ce même en corrigeant ceux de l’Allemagne et l’Italie, du fait des cotisations sociales les plus élevées, donc des rémunérations salariales très élevés (7 points de plus que dans la zone euro en 2023) et aussi des impôts de production. Tout au plus, ce ratio n’est pas le plus faible pour l’ensemble de l’économie du fait des entreprises individuelles et des propriétaires de logement qui perçoivent des loyers fictifs selon les conventions de la comptabilité national (voir page Comptes des services).

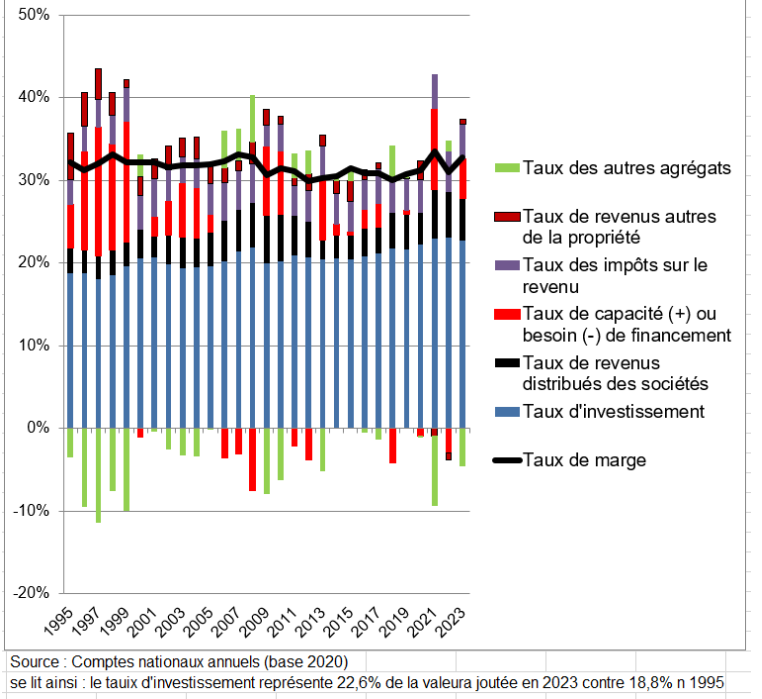

° Certes les dividendes versés aux ménages souvent très riches ont relativement plus augmenté en France depuis 2000 que dans la plupart des pays où on les connaît mais certainement pas ceux versés aux SNF. Du coup le ratio d’investissement (FBCF / valeur ajoutée) est plutôt faible (22%) que dans de nombreux pays surtout la Chine (40% !) mais il est encore un peu plus bas en Allemagne, aux États-Unis et au Royaume-Uni. Toutefois, ce qui compte aussi c’est la répartition de la FBCF par actifs. Or en France, elle est relativement faible en machines et équipement voire en R&D. On peut enfin conclure que la part de la capacité de financement (ce qui reste à l’entreprise quand elle a investit) dans la valeur ajoutée est souvent négative en France ou parfois de l’ordre de 5% comme en 2023, pas au niveau de ses partenaires, ‘parfois au dessus de 10%), ratio que les SNF françaises ont atteint une seule fois en 2021. Elles ne peuvent donc pas autofinancer l’investissement, faisant aussi appel aux crédits ou émettant des actions.

Tableau-10-OECD-Eurostat-SNF-1995-2023-2-1 (2)

Taux de marge mondiaux (rapport excédent brut d’exploitation / valeur ajoutée ) des SNF en %

Évolution des revenus distribués versés des sociétés non financières (base 100 en 2000) en %

Évolution des revenus distribués des sociétés assimilés aux dividendes comme en France mais pas toujours comme en Allemagne) reçus par les ménages (base 100 en 2000) en %

I – COMMENT MESURER LA FINANCIARISATION ?

Le mouvement dit de la financiarisation de l’économie pointe la part croissante des activités financières (services de banque, d’assurance et de placements) dans le PIB. La financiarisation de l’économie consiste dans le primat des intérêts financiers sur les intérêts industriels [3].

La financiarisation, c’est d’abord l’aspect de plus en plus important pris par le tableau des opérations financières (TOF) qui décrit par type d’instruments financiers, par ordre de liquidité décroissante (capacité à être reconverti sans délai et sans coup en moyen de paiement), les variations d’actifs et de passifs financiers qui composent le besoin ou la capacité de financement. Il suffit de lire l’introduction du SCN 2008 pour se rendre compte de l’importance prise par le secteur financier.

« En réponse aux orientations de la Commission, les nouveautés du SCN 2008 comprennent l’introduction de traitements pour les aspects de l’économie qui ont pris de l’importance ces dernières années, le développement de certaines questions qui sont de plus en plus au cœur de l’analyse et la clarification du traitement comptable national de toute une série de thèmes. Ces nouveaux éléments s’appuient sur des recherches et des expériences pratiques, ainsi que, le cas échéant, sur des normes comptables internationales pour les entreprises et le secteur public. Toutefois, les changements apportés entre le SCN 1993 et le SCN 2008 sont moins étendus que ceux introduits en 1993. Les nouveaux éléments se répartissent en cinq groupes principaux : actifs; secteur financier; mondialisation et questions connexes; secteur des administrations publiques et secteur public; et secteur informel ».

« Les recommandations concernant le secteur financier ont été mises à jour afin de refléter les évolutions dans l’un des segments dont la mutation est la plus rapide dans de nombreuses économies. Le SCN 2008 donne notamment un aperçu général plus complet des services financiers. Les deux changements les plus significatifs sont, d’une part, l’extension de la frontière des actifs financiers afin d’inclure les contrats de produits financiers dérivés, indépendamment du fait qu’une « transaction » a lieu sur le marché ou hors marché, et d’autre part, l’enregistrement des flux associés à des échanges de taux d’intérêt et des contrats de garantie de taux en tant qu’opérations financières plutôt que comme flux d’intérêts. De nouvelles nomenclatures fonctionnelles ont en outre été introduites. Des orientations pour le traitement des crédits douteux (non performants) sont proposées. La méthode de calcul des services d’intermédiation financière indirectement mesurés, connus sous l’acronyme SIFIM, a été affinée à la lumière de l’expérience acquise dans la mise en œuvre des recommandations du SCN 1993″. Le changement le plus étendu dans le domaine financier concerne de nouvelles lignes directrices pour l’enregistrement des droits à pension ».

1/ Un premier ratio de la financiarisation : le poids des actifs financiers dans le PIB

La financiarisation s’est accompagnée d’une «hypertrophie de la finance désignant le poids – et par conséquent l’influence – qu’ont acquis les grandes organisations du secteur financier que sont notamment les banques systémiques et les fonds d’investissement.

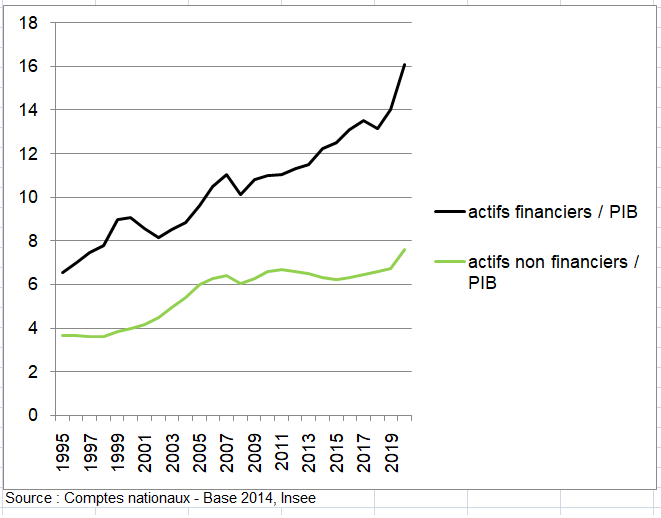

Cette financiarisation est mondiale même si elle est d’une ampleur variable selon les pays. Le graphique suivant présente les évolutions, rapportées au PIB, des actifs non financiers et financiers (croissance continue de la financiarisation de l’économie). En 2020 les actifs financiers représentent 16 fois le PIB. Les actifs non financiers en représentent 7,8 fois le PIB.

Il est plus pertinent de comparer le stock de patrimoine avec des flux macroéconomiques nets plutôt qu’avec des flux bruts. En effet, le patrimoine est lui-même un stock net, qui tient compte de l’état d’usure et d’obsolescence du capital. On a choisi ici de le comparer au PIB. Dans la page Comptes financiers et non financiers, le patrimoine est comparé au PIN.

En 1995, les AF représentent 6,5 fois le PIB quand les ANF en représentent autour de 4 commençant à progresser au début des années 2000. En 2017, ces ratios sont respectivement de 16 et 8. Mais en 1981, au début de la financiarisation ils étaient quasiment égaux autour de 4 fois le PIB sans avoir beaucoup changé durant la décennie 70.

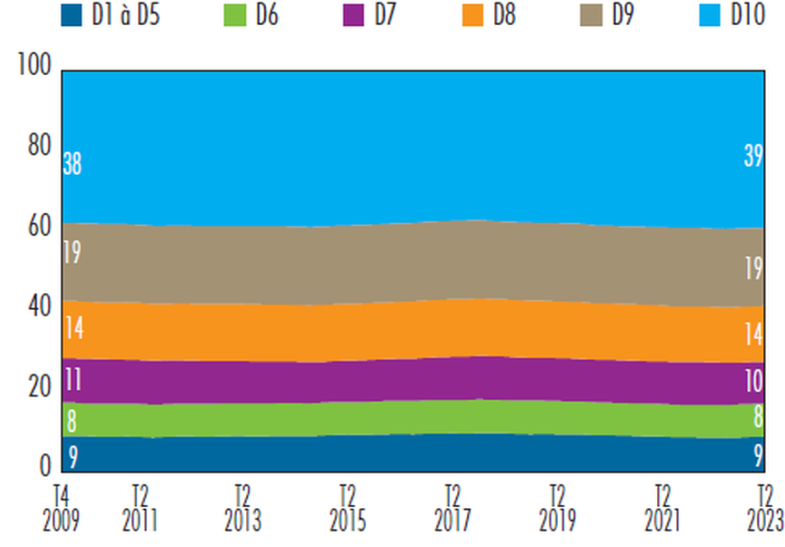

Cette financiarisation concerne surtout les sociétés. Ce n’est pas le cas pour les ménages français qui investissent beaucoup dans l’immobilier et dont les prix en forte hausse ont permis aux actifs non financiers de progresser plus vite que les actifs financiers entre 1995 et 2020. Leurs actifs non-financiers sont supérieurs à leurs actifs financiers (encadré ci-dessous). Selon une étude de l’Insee, le patrimoine brut des ménages est principalement constitué de biens immobiliers en 2021, dont la part est stable depuis 2004 (62 %). Les ménages les mieux dotés détiennent des types d’actif plus variés comme le compte d’épargne logement, salariale ou retraite, les assurances-vie, les valeurs mobilières. Les 10 % les moins dotés en patrimoine financier en possèdent au maximum 400 euros, tandis que les 10 % les mieux dotés possèdent au moins 150 000 euros, soit 344 fois plus.

La financiarisation de l’économie française : actifs financiers et non financiers rapportés au PIB

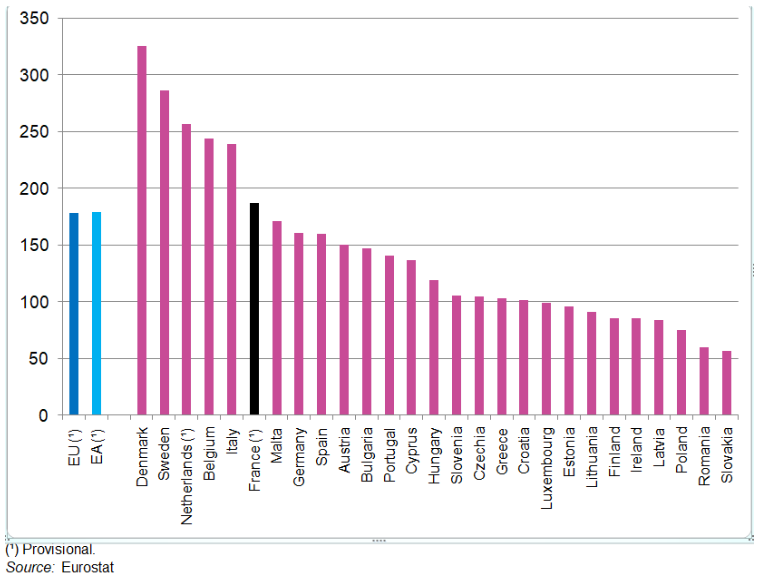

Mais la financiarisation des ménages est aussi variable selon les pays. En pourcentage du RDB, la part des actifs financiers nets est légèrement supérieure en France que dans l’UE. Le graphique suivant présente les actifs nets des passifs financiers des ménages en pourcentage du PIB. En 2021, les actifs étaient évalués dans l’UE à 240,9 % du PIB, tandis que ces passifs étaient évalués à 62,6 %, ce qui se traduisait par des actifs nets équivalant à 178,3 % du PIB. En France ce ratio était de 187,1% soit un peu supérieur comme le pourcentage des actifs financiers nets des ménages/Revenu disponible brut.

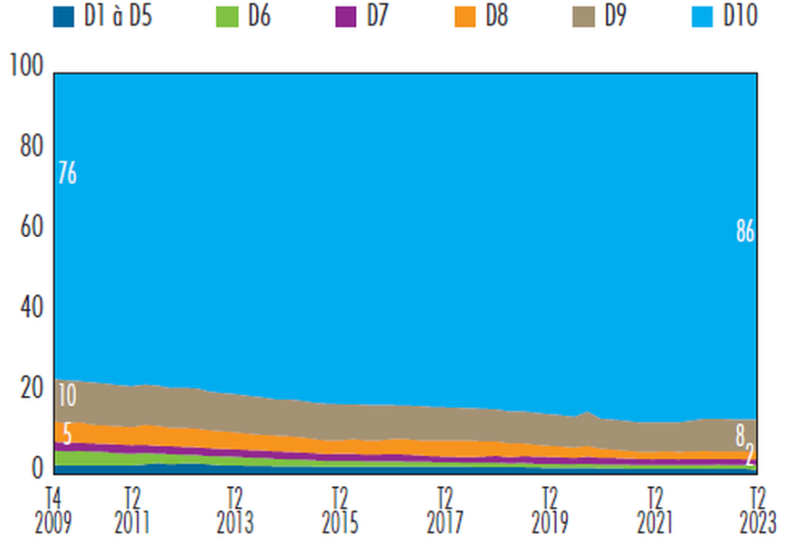

Dans tous les États membres de l’UE, la valeur des actifs financiers des ménages en 2021 était supérieure à celle des passifs. En Finlande, les actifs financiers des ménages étaient 2,1 fois plus élevés que leurs passifs, soit le ratio le plus bas parmi les États membres de l’UE. Ailleurs, les actifs financiers étaient au moins 3,0 fois plus élevés dans 21 États membres et au moins 4,0 fois plus élevés dans sept États membres. Ce ratio était le plus élevé en Bulgarie (5,8 fois plus élevé), en Hongrie (5,9 fois plus élevé) et en Italie (6,0 fois plus élevé).

Actifs net (des passifs financiers) des ménages en pourcentage du PIB, 2021, (%)

2/ La financiarisation avant la crise de 2008

a) Le poids des dettes dans le PIB en forte hausse à partir des années 80

Cette hypertrophie de la finance, la financiarisation de l’économie, a des conséquences directes sur l’économie dite réelle, car lorsque les bulles financières, qui résultent de la spéculation entourant certaines catégories d’actifs, explosent, cela peut entre autres paralyser le marché du crédit et donc freiner le déroulement normal de l’économie. Par exemple, la crise mondiale de 2008 prend son origine dans l’éclatement de la bulle des hypothèques à risque et l’effondrement des produits financiers dérivés de ces prêts hypothécaires [4]. En comparant le PIB en valeur à l’encours de la dette sur le marché du crédit, la divergence est sans appel à partir du début des années 80, le second augmentant beaucoup plus vite que le premier

De même, la financiarisation est l’importance grandissante du recours au financement par endettement des agents économiques. Elle se traduit par une augmentation notable de la part des activités financières dans le PIB de la France (environ 5 % aujourd’hui de la valeur ajoutée globale, le double qu’il y a 50 ans). La valorisation des actifs se fait en fonction des valorisations par les marchés financiers. Les revenus des activités de services dans la banque, l’assurance et les placements sont d’importance croissante. L’ingénierie financière multiplie les types d’actifs financiers, les sommes en cause deviennent colossales, et si les profits sont énormes, il en est de même des pertes, les risques paraissant devenir hors de contrôle dans le cadre des dérapages et dérives financières.

Notons toutefois que le secteur financier est très hétérogène : Une étude du BEA américain ventile le secteur financier en cinq sous-secteurs : les institutions de dépôt, les banques de la Réserve fédérale, les fonds de pension, les compagnies d’assurance et les autres institutions non dépositaires. Les tendances récentes des revenus et de l’épargne diffèrent considérablement dans ces sous-secteurs, ce qui souligne la nécessité d’une présentation plus détaillée du secteur financier. Les tendances récentes dans différents agrégats (excédent net d’exploitation, revenu national net, intérêts nets reçus, prêts ou emprunts nets) ont également varié entre les sous-secteurs financiers [5].

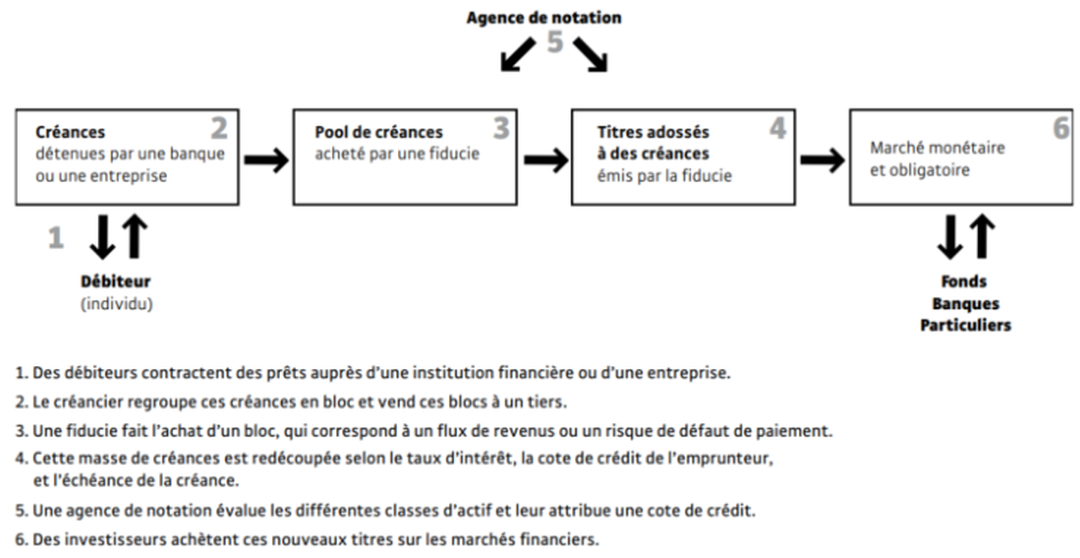

b) La titrisation des créances avant la crise de 2008, autre aspect de la financiarisation

La titrisation est une technique financière qui transforme des actifs peu liquides, c’est-à-dire pour lesquels il n’y a pas véritablement de marché tels que les crédits, en valeurs mobilières facilement négociables comme des obligations qu’un investisseur peut acheter et vendre à tout moment [6]. La titrisation a consisté en pratique à mélanger plusieurs actifs plus ou moins sûrs avant la crise de 2007 (voir ci-dessous). On dit que ces obligations sont adossées à un portefeuille d’actifs. Les banques émettrices des crédits créent des sociétés intermédiaires dans lesquelles ces crédits constituent les actifs et qui émettent en contrepartie des obligations qui constituent le passif. Les intérêts et les remboursements des crédits servent au paiement des intérêts des obligations émises et à leur remboursement. Ces sociétés sont appelées SPV pour « Special Purpose Vehicule » ou « véhicule spécial », car elles n’ont pas d’autre objet social et sont créées au cas par cas. Quant aux investisseurs, il peut s’agir de ces mêmes banques ou d’autres banques, de fonds de pension, de hedge funds, etc.

Le processus de titrisation des créances : dispositif emblématique de la financiarisation

Cette financiarisation sans fin a en partie été au cœur de la crise des subprimes de 2008. Celle-ci a débuté avec les difficultés rencontrées par les ménages américains à faible revenu pour rembourser les crédits qui leur avaient été consentis pour l’achat de leur logement. Mais c’est la titrisation qui permet de comprendre pourquoi et comment la contagion s’est opérée. Les banques d’affaires qui organisent la titrisation ont regroupé des « paquets » de crédits qu’elles mettent à l’actif des véhicules. Elles ont constitué des « paquets de crédits » « subprime », mais aussi des paquets mixtes, mélangeant des crédits subprime avec d’autres crédits hypothécaires, ou avec des crédits destinés à d’autres financements.

La contagion et l’amplification ont alors tenu à la façon dont ont été construites les obligations souscrites par les investisseurs en contrepartie des paquets d’actifs. Celles-ci ont également été découpées en « tranches ». Certaines tranches comportaient des rendements plus élevés, mais aussi plus de risques, en ce sens qu’elles étaient les premières à être pénalisées si intervenaient des accidents de paiement sur les actifs. Mais l’effondrement des actifs a entraîné même ces obligations dans la débâcle à la surprise de leurs souscripteurs puisqu’il n’y a pas eu d’alerte progressive par une détérioration de la notation ».

Facteur supplémentaire, les investisseurs qui ont acheté les obligations n’ont pas tous acheté en payant comptant, mais en s’endettant à leur tour pour bénéficier de l’effet de levier d’un endettement à bas taux d’intérêt. Ces investisseurs, banques et hedge funds notamment ont opéré en quelque sorte une titrisation au second degré en créant de nouveaux véhicules (appelés cette fois-ci SIV ou « conduits ») dont l’actif a été constitué par des obligations des véhicules de premier niveau et dont le passif a été constitué par du papier commercial à court terme (appelés « Asset Backed Commercial Paper » ou ABCP). Il en a été émis plus de 1000 milliards de dollars. On s’est ainsi retrouvé dans un mécanisme de « transformation bancaire » consistant à utiliser des ressources à court terme pour effectuer des prêts à long terme«

3/ Les marchés à terme : la financiarisation des matières premières ou de l’énergie

Un marché à terme est un engagement d’acheter ou de vendre un actif à un prix fixé au moment de la transaction, mais pour une livraison ou un règlement à une date ultérieure.

Les contrats à terme furent créés pour répondre aux problèmes posés par le commerce des marchandises, qui peuvent concerner la qualité de celles-ci, et surtout les fluctuations de leurs prix. Avec une livraison à terme selon un prix et des conditions fixées à l’avance, acheteurs et vendeurs réduisent le risque de la transaction, et sont donc en mesure de planifier leurs opérations de manière plus efficace.

Soit un producteur de blé. Sur le marché au comptant, le blé se négocie à 1000 euros la tonne. Le producteur qui vendra sa récolte dans 3 mois, est incertain du prix futur du blé, mais craint tout de même une baisse des cours, qui peut résulter d’une offre trop abondante ou d’une spéculation à la baisse. Pour éviter de vendre à un prix inférieur à 1000 euros, le producteur a intérêt à s’entendre avec un acheteur sur un prix fixé dès maintenant (1000 euros si les deux acteurs se basent sur le marché au comptant). L’acheteur, qui de son côté a une stratégie inverse du vendeur, anticipe plutôt une hausse de cours du blé, et cela d’autant plus que le prix des matières premières agricoles fluctue beaucoup en fonction des événements climatiques relativement imprévisibles. Son intérêt est donc d’acheter à 1000 euros pour réaliser une plus-value qui sera d’autant plus importante que le cours du blé aura augmenté à échéance du contrat.

Les marchés de contrats à terme permettent de procéder à des opérations d’arbitrage ou de couverture des risques (hedging). L’arbitrage est l’action qui consiste à tirer un profit sans risque de différences de prix ou de cours sur le même titre, la même devise ou le même produit de base, en intervenant sur 2 ou plusieurs marchés différents. Il consiste alors à acheter et à vendre simultanément sur un autre marché. Il prend des formes multiples, mais le plus classique est l’arbitrage comptant-terme. C’est l’achat d’un titre au comptant avec des fonds généralement empruntés et la vente de contrats de futures sur ce titre de façon à fixer le prix de revente. Dans ce cas, l’arbitragiste compare le taux de rendement de l’opération d’achat de titres au comptant couvert par une vente à terme avec le taux de rendement d’un placement de même durée et effectue l’arbitrage si le taux de rendement de la première opération est supérieur au taux de rendement de la seconde.

Le but du marché à terme est d’abord de garantir le prix d’achat ou de vente d’un bien, donc de couvrir le risque économique. Mais les marchés à terme sont également des marchés spéculatifs, dans lesquels l’objectif est de réaliser un gain en capital en pariant sur la variation des cours. D’une manière générale, la spéculation est une opération consistant à faire des choix qui engagent le futur, en anticipant certaines évolutions, ce qui implique de prendre le risque que ces anticipations ne se produisent pas. C’est précisément ce risque qui justifie la rentabilité importante de l’engagement de certains spéculateurs, rémunération d’autant plus élevée que le risque est lui-même important. Si la spéculation concerne énormément d’actifs (les monnaies, les matières premières, les immeubles, les valeurs boursières…), elle est amplifiée sur les marchés à terme, compte-tenu du décalage temporel entre le moment de la conclusion du contrat et celui de son exécution.

La spéculation déstabilise parfois les marchés, en amplifiant les déséquilibres, et en produisant des processus cumulatifs. Avant que la correction de marché ne puisse s’exercer, on a pu observer que sur les marchés spéculatifs, à la différence des autres marchés, « la hausse appelle la hausse », ou que « la baisse appelle la baisse ». Les phénomènes mimétiques y sont en effet très présents, indépendamment de toute analyse rationnelle des situations (sauf à évoquer une « rationalité mimétique »). Ce marché de « contrat » attise ainsi l’appétit des spéculateurs qui délaissent d’autres marchés pour venir spéculer sur les marchés de denrées agricoles ou les produits énergétiques (pétrole, gaz,…) . Ces « traders » qui disposent de masses financières importantes accentuent la volatilité des prix. Pourtant la spéculation peut améliorer le fonctionnement des marchés. Le spéculateur achète des marchandises quand le prix de marché lui semble inférieur à ce qu’il devrait être (alors que le consommateur agit en sens inverse), et vend quand les prix sont trop élevés (ce qui va bien sûr à l’encontre de l’intérêt des producteurs).

4/ La création de monnaie à tout va et les risques de dérèglement financier

a) Le « quantitative easing »

Dans leur ouvrage La folie des banques centrales, M.-P. Virard et P. Artus, expliquent quelles pourraient être les conséquences des politiques monétaires menées par les banquiers centraux (https://www.lafinancepourtous.com/decryptages/crises-economiques/mecanique-des-crises/une-nouvelle-crise-financiere-est-elle-possible/).

» Normalement et surtout depuis la crise financière de 2008, les banques centrales ont deux objectifs :

- un objectif macroéconomique : empêcher qu’il y ait de l’inflation et ramener celle-ci vers un objectif qui est partout d’à peu près 2 % ;

- un objectif de stabilité financière : veiller à ce qu’il n’y ait pas de hausse trop rapide du crédit, des crédits immobiliers ou des cours boursiers, de déficit extérieur élevé, d’endettement trop important…tout ce qui pourrait amener à une crise financière.

Il semble que les banques centrales n’ont pas du tout intégré ce deuxième objectif, la plupart des banques centrales de l’OCDE s’intéressent exclusivement à la stabilité des prix et à l’inflation. Toutes les banques centrales ont mené des politiques extraordinairement expansionnistes pour ramener l’inflation à 2 %, oubliant la stabilité financière.

Ces politiques de quantitative easing sont simplement des politiques de création de monnaie : il s’agit de monnaie « banque centrale » qui s’échange entre banques) : les banques centrales achètent des obligations sur les marchés financiers et payent en créant de la monnaie (voir page Dette publique Europe). On met donc de la monnaie en circulation qui se promène d’une classe d’actifs à une autre, pour des montants de plus en plus importants.

Ceci créerait une énorme instabilité financière ; tous les jours les capitaux vont sur les marchés financiers des pays émergents puis sortent, les capitaux vont s’investir en actions puis sortent, ce qui se traduit par une augmentation considérable des cours boursiers puis par un effondrement des cours. Cette création monétaire a créé une instabilité financière majeure qui devient contreproductive car, confrontés à cette variabilité très forte du prix des actifs, les investisseurs à la fin sont perturbés et ne vont plus investir dans des actifs dont les prix sont trop volatils. Or, un des objectifs du quantitative easing est de faciliter le financement de l’économie et non de faire monter les prix.

On est dans une situation aujourd’hui où les investisseurs ont été découragés d’investir en actions et obligations d’entreprises. Ils reviennent vers des actifs refuges, ceux-là même qui sont achetés par la Banque centrale. C’est l’opposé de ce que l’on aurait souhaité avoir.

Pour conclure, dans un environnement macroéconomique où l’inflation est faible, il faudrait que les banques centrales s’interrogent sur leurs objectifs. Les évolutions récentes en Europe sont très claires : on a de plus en plus de création monétaire. Mais cette monnaie (il s’agit de monnaie « banque centrale » qui s’échange entre institutions financières et non de monnaie au sens habituel de masse monétaire détenue par des opérateurs économiques – M1, M2, M3) créerait une énorme instabilité financière avec des conséquences très négatives sur l’économie réelle sans pour autant avoir de succès quant à l’objectif d’inflation ».

b) Un allègement des contraintes financières des banques

Selon M. Kretschmer, les gouvernements et les institutions internationales ont mis en place des standards internationaux pour freiner les pratiques à risque et réduire les chances d’une nouvelle crise financière (https://www.finance-watch.org/leblog/une-nouvelle-crise-financiere-se-prepare/ ). « Mais aujourd’hui, ces protections durement acquises sont menacées. Le souvenir de la crise s’efface et le lobby financier fait son retour en force. Au sein de l’UE, les représentants de l’industrie financière s’appuient sur l’inquiétude suscitée par la croissance morose pour présenter les régulations en place comme un frein. Et plaident pour une dérégulation du système financier, qui, prétendent-ils, améliorerait la compétitivité de l’économie européenne. Cet argument ferait mouche auprès des décideurs politiques, et les conduit à détricoter les règles mises en place pour protéger le système ».

Ce qui se passerait avec les règles bancaires internationales, connues sous le nom de “Bâle III”, en serait un exemple frappant. Mises en place après la crise pour rendre les banques plus solides, ces règles imposent aux banques de mieux gérer les risques, et d’avoir plus de fonds propres (aussi appelées capital bancaire) pour pouvoir couvrir leurs pertes en cas de crise. Avec un capital plus important, les banques ont moins de risques de faire faillite, protégeant ainsi les contribuables de coûteux sauvetages. Pourtant, en Europe, comme aux États-Unis, la mise en œuvre de ces obligations a été amoindrie et retardée. Les banques ont bénéficié d’exemptions et de délais.

Le naufrage du Crédit Suisse en mars 2023 a rappelé ce qui se passe quand les choses tournent mal. Des années de prise de risques, de mauvaise gestion, rendues possibles par une supervision insuffisante ont abouti à la chute d’une des plus grandes banques du monde. Une crise à feu lent, qui a érodé la confiance des investisseurs et a fini par provoquer des mesures d’urgence pour éviter la contagion et protéger le reste du système financier. Une fois de plus, de l’argent public a servi à stabiliser une institution financière dite “trop grosse pour faire faillite ».

Ce n’est pas un cas isolé. Au même moment, les autorités américaines ont dû intervenir pour empêcher l’effondrement de la Silicon Valley Bank (SVB). Dans les deux cas, des lacunes dans la réglementation et une supervision défaillante ont laissé les banques accumuler les risques sans aucun contrôle. Au final, ce sont des garanties publiques et le soutien des banques centrales qui ont permis de renflouer ces institutions vacillantes, afin d’éviter un effondrement systémique ».

5/ L’explosion des dividendes ?

Selon les économistes sociaux, entre 1971 et 2021, trois phases apparaissent sur le partage de la valeur ajoutée (VAB) : de 1971 au début des années 1980 : hausse de la part salariale de 4,5 points de VAB ; du milieu des années 1980 au début des années 2000 : baisse brutale pendant la décennie 1980, modérée dans la suivante, avec un total de 9,9 points de VAB en moins pour les salariés ; dans les décennies 2000 et 2010 : relative stabilisation de la part salariale autour de 65 % de la VAB ».

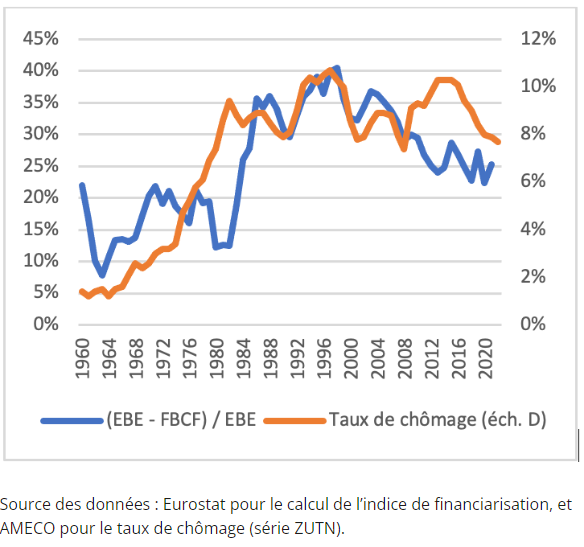

Et d’ajouter « la dégradation du pouvoir de négociation des salariés serait liée à la mondialisation, la financiarisation, et la situation du marché de l’emploi. La mondialisation impose la concurrence entre les forces de travail à travers le monde, avec à la clé des conditions imposées aux salariés tirées vers le bas. La financiarisation aurait de multiples effets : priorité à la valeur pour les actionnaires par rapport aux investissements, aux salaires et à l’emploi, L’utilisation des profits à des fins essentiellement de rentabilité financière serait un puissant levier de modification de la répartition de la valeur ajoutée. La corrélation entre un indice de financiarisation (part des profits non investis) et l’évolution du taux de chômage pour la France resterait vraie (graphique suivant). La financiarisation contribuerait à modifier l’affectation des profits, en les dirigeant davantage vers les dividendes et les rachats d’actions, au détriment de l’investissement des entreprises ».

« Part des profits non-investis par les sociétés non financières et taux de chômage en France » repris de (https://blogs.alternatives-economiques.fr/les-economistes-atterres/2023/06/28/la-repartition-de-la-valeur-ajoutee-ou-en-est-on-ou-va-t-on

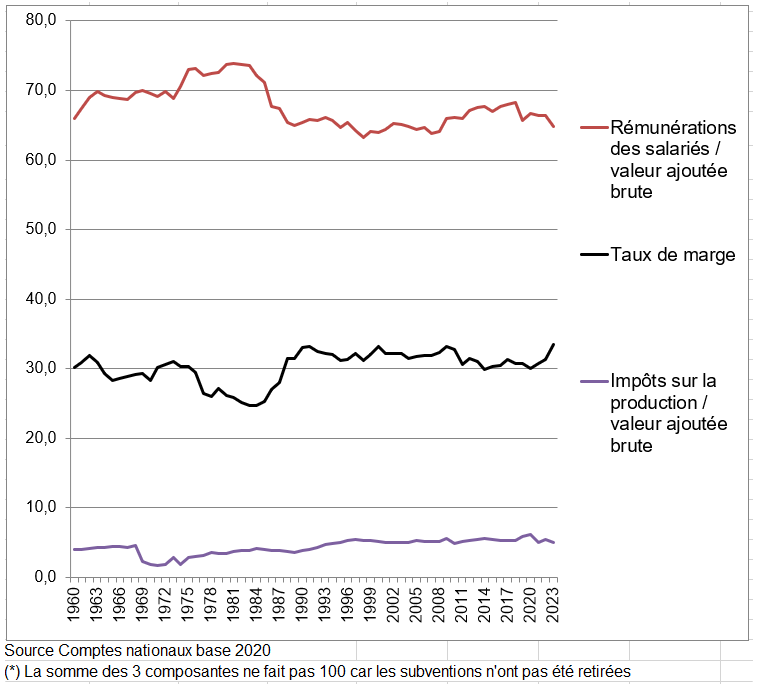

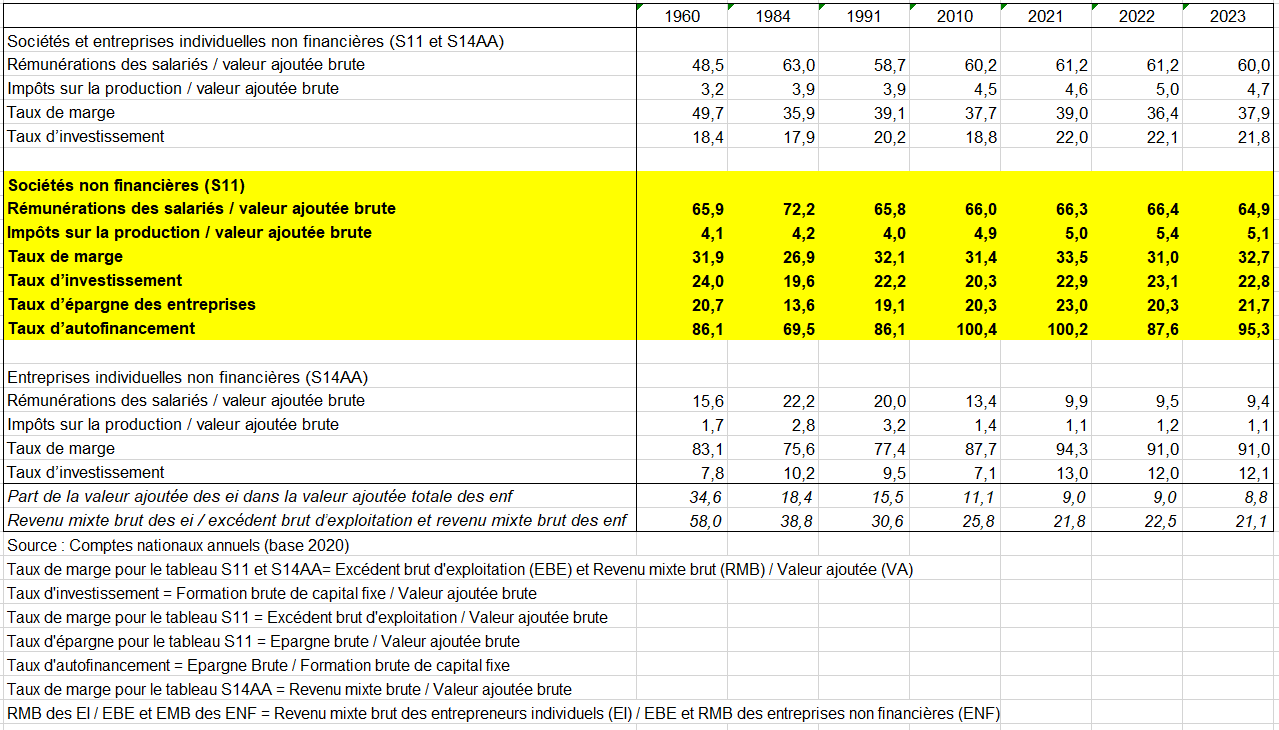

Toutefois, les données du graphique suivant nuancent quelque peu les propos sur le partage de la valeur ajoutée dans l’ensemble de la période 1960-2022. Le fait de choisir 1960 (au lieu de 1971) et 2023 (au lieu de 2021) atténue fortement la baisse de la part des rémunérations (qui n’est plus que de – 1 point au lieu de – 2,8 points entre 1971 et 2021) mais pas la hausse de la part de l’EBE (qui est de +3 points au lieu de +0,6 points entre 1971 et 2021), ce dernier se partageant entre une hausse de la consommation de capital fixe (amortissements en comptabilité privée) que l’Insee ne publie qu’après 1978 à et une baisse des profits nets (voir page Comptabilité nationale et comptabilité privée). Les impôts liés à la production augmentent de 1 point.

Part des 3 composantes de la valeur ajoutée brute des sociétés non financières entre 1960 et 2023 en %

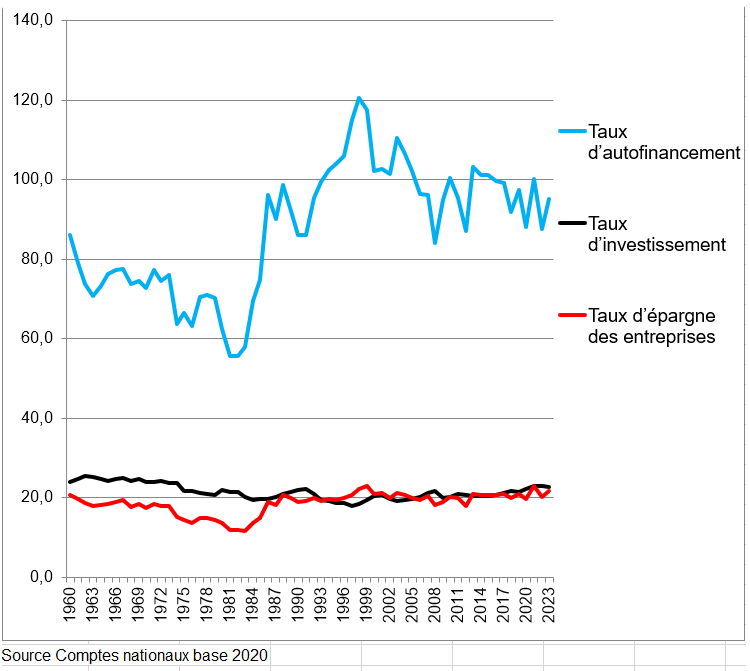

Part de la FBCF, épargne brute et autofinancement dans la valeur ajoutée brute des sociétés non financières entre 1960 et 2023 en %

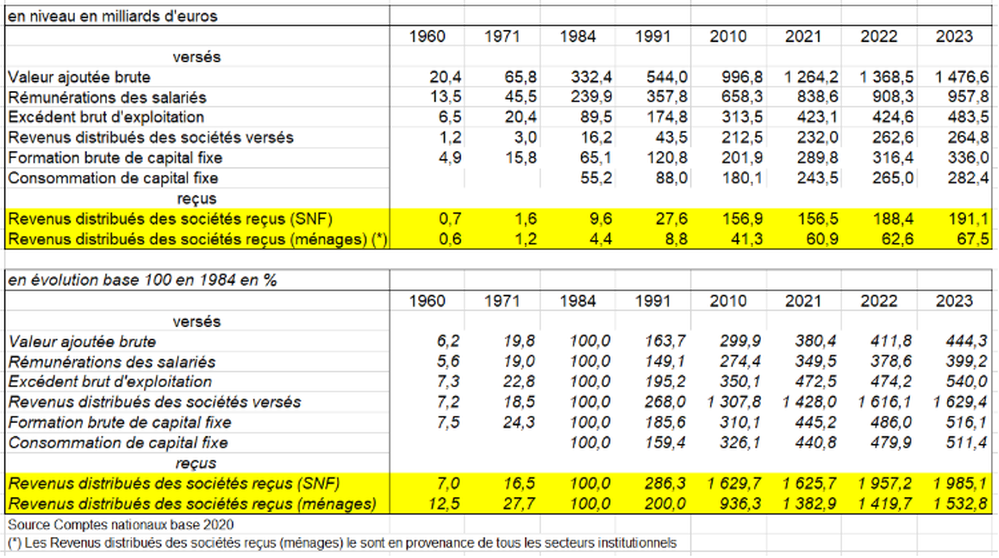

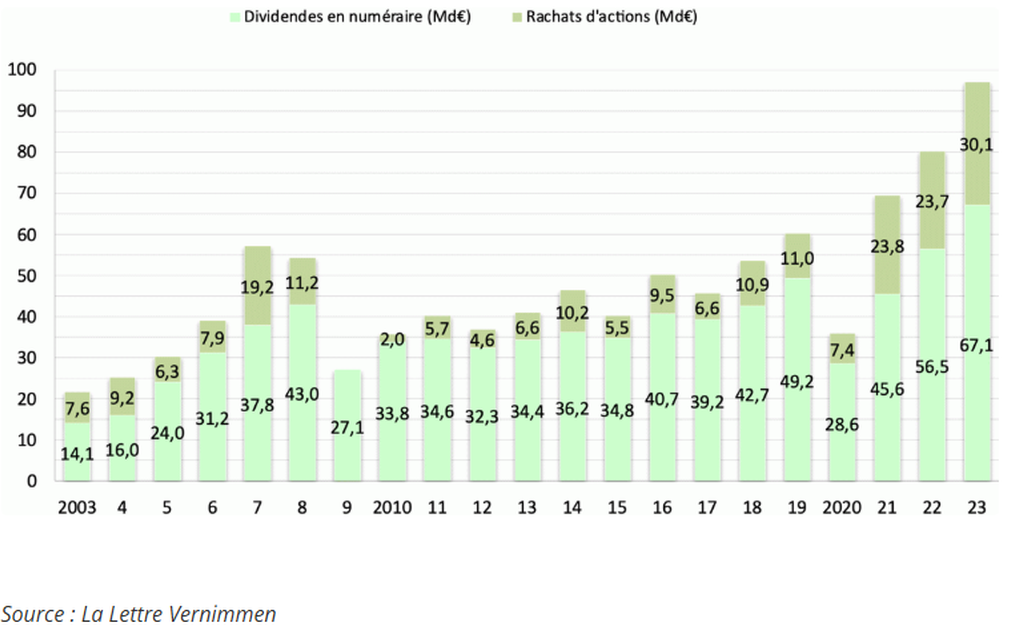

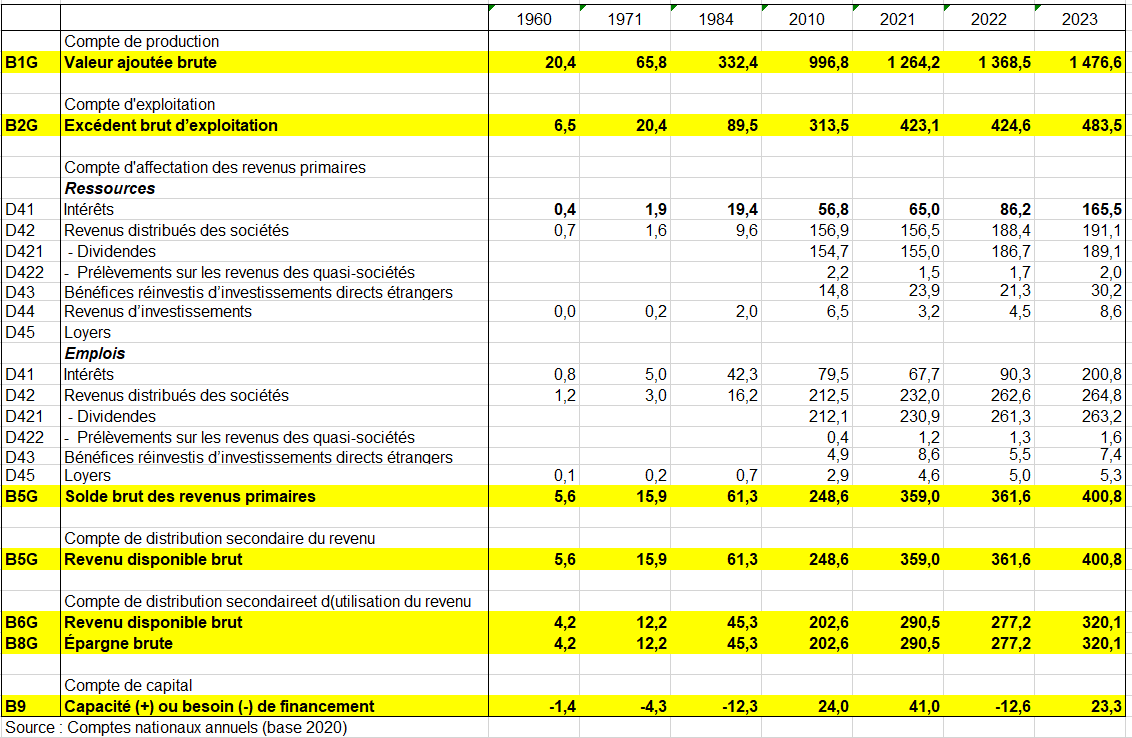

Les SNF en ont ainsi versé en dividendes 44% de l’EBE (192,7 / 437,4). Le montant de 55,7 Mds de dividendes versés aux ménages est donc un maximum, soit un peu plus de 10% de l’EBE des SNF. Pour avoir le montant exact, il faudrait disposer des comptes de « qui à qui ». Les grosses entreprises du CAC 40 versent la grande majorité des dividendes. sachant que toutes les sociétés n’en versent pas.

Autre point délicat, on ne tient pas compte ici des plus-values (moins values) souvent bien plus importantes que les dividendes surtout dans les années 1990-2009. Elles sont comptabilisées dans les gains de détention (pertes de détention) des comptes de patrimoine en comptabilité nationale (voir page Comptes financiers et non financiers). Les ménages qui possèdent des actifs dont la valeur augmente, se sentent « plus riches » (effet de richesse). Du coup, leurs habitudes de consommation changent et ils dépensent plus. Les actifs en question peuvent être des portefeuilles d’investissements boursiers, tout autant que des biens immobiliers.

Autre évolution significative jusqu’en 1984, les dividendes n’augmentent pas plus vite que l’EBE, sauf les dividendes versés aux ménages, mais qui sont faibles (4 Mds en 1984 contre 0,5 Mds en 1960, montant à peine inférieur aux dividendes versés aux SNF).

L’année 2022 marque une hausse des dividendes versés aux ménages (+10%) après l’explosion de 2021 suite à la chute de 2020. Au cours des décennies précédents la crise de 2009, les actionnaires ont donc beaucoup gagné d’argent à la bourse, par exemple dans l’immobilier. Ces gains ont été freiné entre 2009 et 2020 mais sont repartis à la hausse en 2021 à 2023. Si on tient compte des héritages et des autres donations, on ne peut pas dire que les « personnes aisées » aient subi fortement la crise de 2009, un peu comme en 1929.

En fait les dividendes (revenus distribués versés pour la France) augmentent fortement, bien plus que les autres variables économiques et financières entre 1984 et 2010 (+1207,8%) mais beaucoup moins entre 2010 et 2020. De 1984 à la crise de 2009 et en 2021-2023, on peut parler de financiarisation de l’économie française. Après 1984 c’est la financiarisation : explosion des dividendes versés d’abord aux SNF (1673 en 2021 indice base 100 en 1984) et dans une moindre mesure aux ménages (1406 en 2021 indice base 100 en 1984) mais avec un très net ralentissement de leur croissance à partir de la crise de 2009 pour les dividendes reçus par les SNF : +2,5% entre 2010 et 2021 ! (mais +50% pour les dividendes reçus par les ménages).

Évolutions de quelques éléments du tableau économique d’ensemble (TEE) des SNF entre 1960 et 2023

b) en France par rapport aux autres pays de l’UE

Première évolution significative, les rémunérations salariales et l’EBE évoluent moins vite en France que dans les autres pays. Base 100 en 2000, les premières augmentent de 103% en 2023 en France contre +129% dans l’UE, soit un ratio d’évolution de 0,89 quand l’EBE progresse respectivement de 104% (donc comme les rémunérations) et 149%, soit un ratio de 0,825 (tableaux suivants). Toutes les données font partie de la révision de référence des comptes nationaux pour 2024 (appelé base 2020 des comptes nationaux pour la France).

Tableau-18-Eurostat-dividendes-et-autres-variables-1995-2023-SNF (1)

Niveaux en milliards d’euros et évolutions en % base 100 en 2000 des rémunérations salariales versés par les SNF

Niveaux en milliards d’euros et évolutions en % base 100 en 2000 de l’excédent brut d’exploitation des SNF

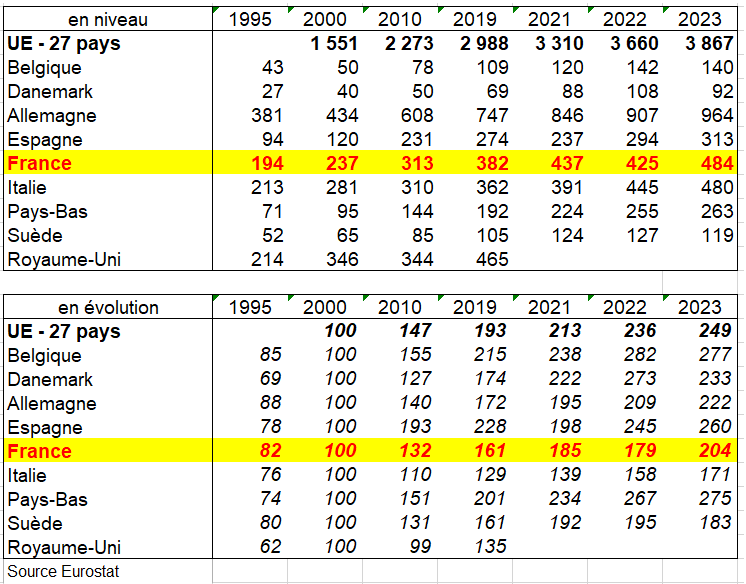

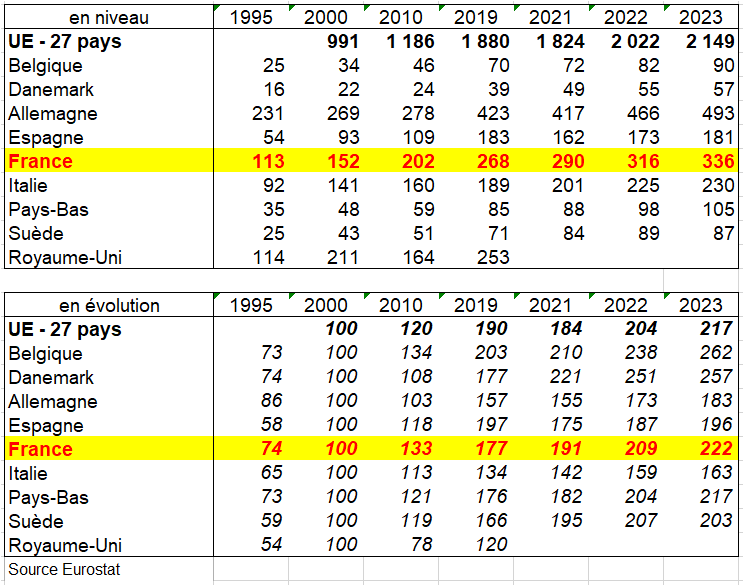

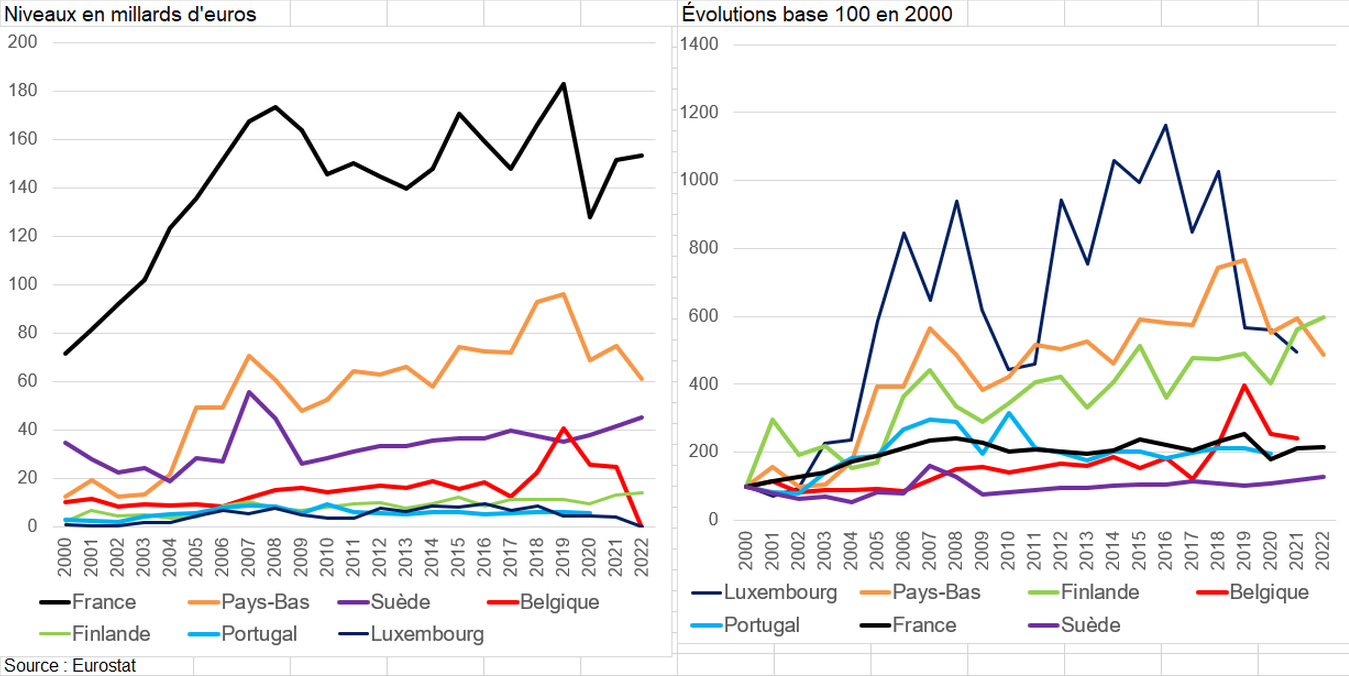

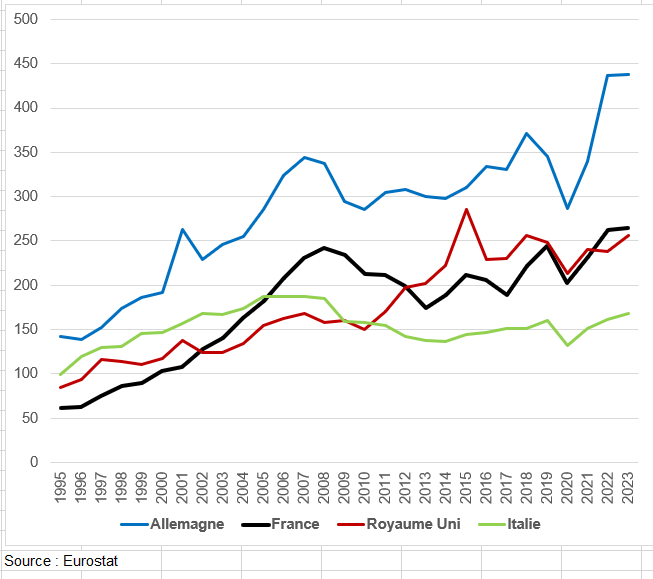

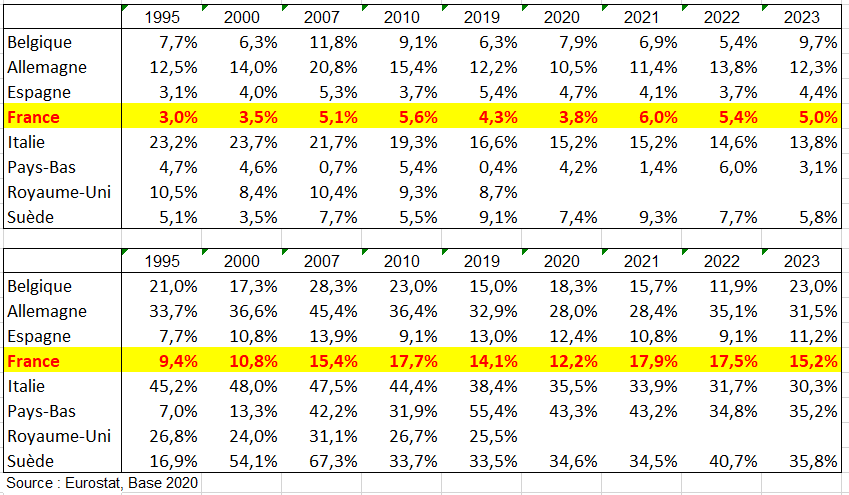

De leur côté, les revenus distribués des sociétés (D42) versés, qui comprennent les dividendes (D421) et les prélèvements sur les revenus des quasi-sociétés (D422) augmenteraient un peu plus en France (+102% base 100 en 2000) que dans l’UE (+99%). Mais ils augmentent bien plus dans de nombreux pays qu’en France : Espagne, Danemark, Pays-Bas, probablement Royaume-Uni. Ce sont surtout l’Italie, la Suède et l’Allemagne qui tirent vers le bas la progression de ces revenus dans l’UE. Mais ils sont surtout versés à d’autres SNF. D’autre part, cette croissance plus rapide s’arrête en 2010. Entre 2010 et 2020, ces revenus distribués diminuent de 2% en France contre +25% dans l’UE.

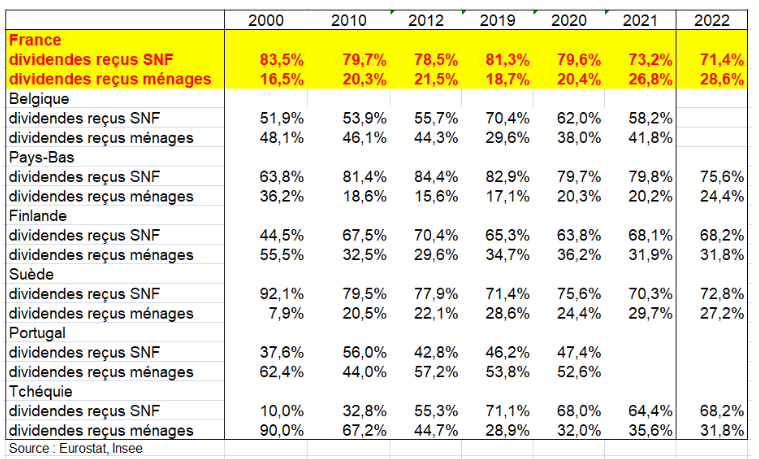

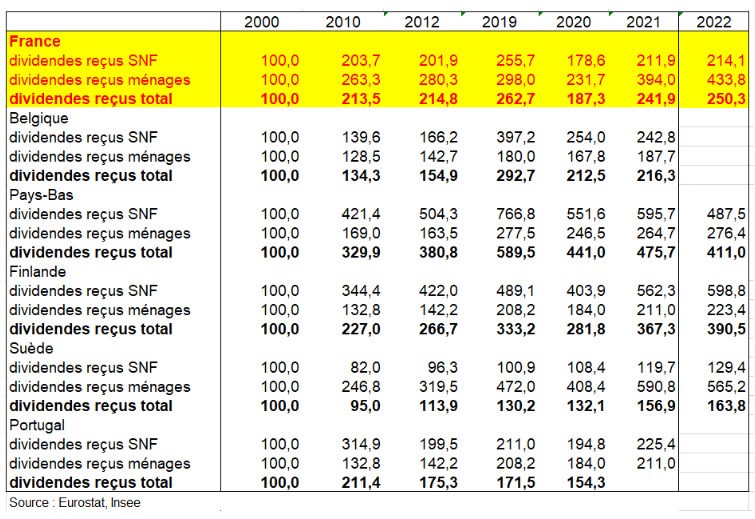

En outre, on ne dispose pas des dividendes dans tous les pays mais seulement des revenus distribués des sociétés avec de plus une non comparabilité entre l’Allemagne et l’Italie et les autres pays. On explique plus loin pourquoi la présence au sein des SNF des quasi-sociétés voire de certaines entreprises individuelles fausse les comparaisons internationales dans la mesure où ces entreprises ne pèsent pas le même poids dans tous les pays. On ne publie pas ici les revenus distribués des sociétés reçus par les ménages, particulièrement élevés en Italie et en Allemagne. On propose de faire la somme, plus significative, des deux revenus distribués des sociétés reçus (SNF+ménages).

- La somme des deux revenus distribués reçus (ménages et SNF) augmente en France moins que dans l’UE : +137% entre 2000 et 2023 contre + 150%. Les dividendes (disponibles pour quelques pays sur le site d’Eurostat), ont moins progressé en France entre 2010 et 2021 (+12% contre +23%) du fait surtout d’une faible hausse de ceux versés aux SNF.

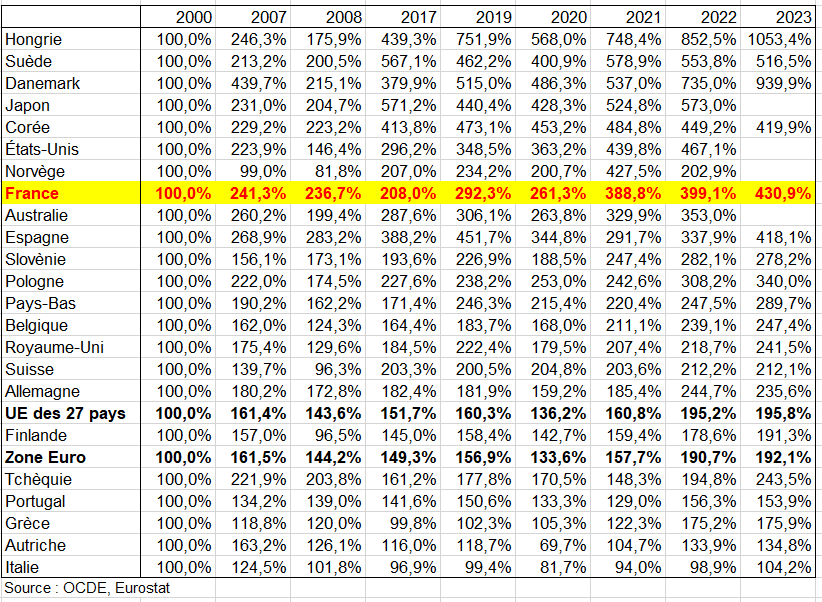

- S’agissant des revenus distribués des sociétés reçus par les SNF, leur progression est nettement moins rapide en France. Mais leur montant reste important : 154 milliards d’euros en 2021, soit 22,5% du total de l’UE contre certes 38% en 2000.

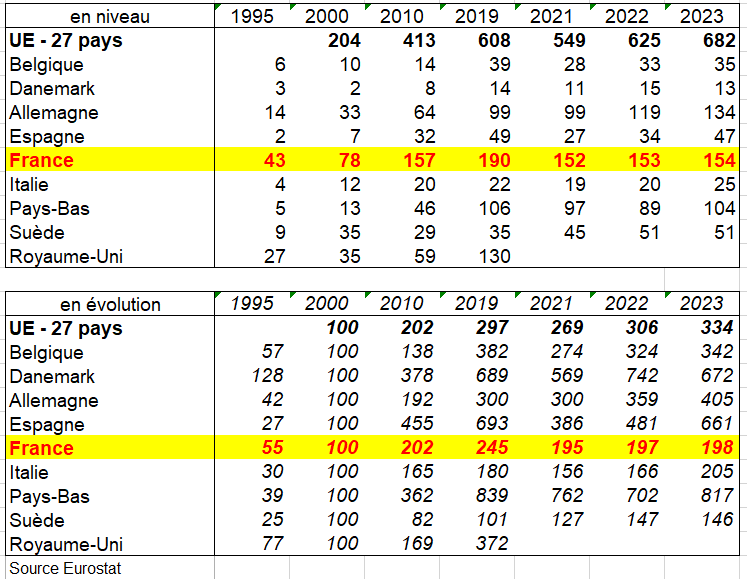

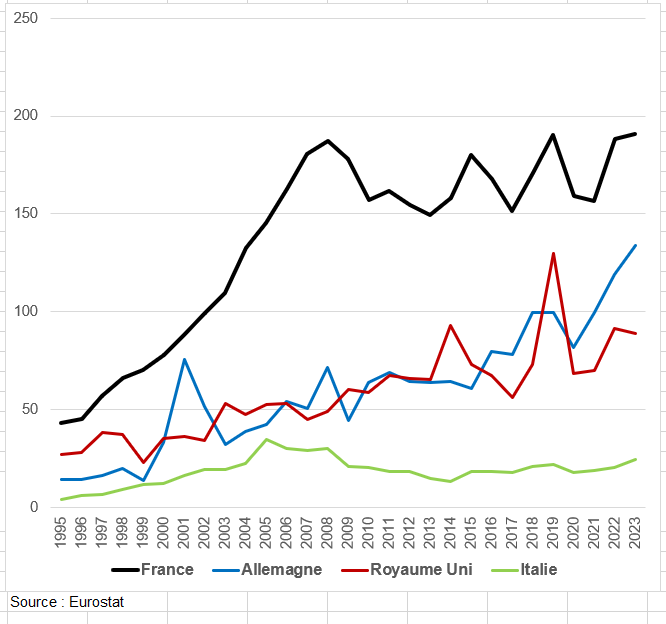

- S’agissant des revenus distribués des sociétés reçus par les ménage, leur progression est certes nettement plus rapide que dans l’UE : +331% entre 2000 et 2023 contre + 103%. Mais cette divergence remonte à avant 2010, se stabilise ensuite jusqu’en 2019, puis s’accentue de nouveau après 2019.

Niveaux en milliards d’euros et évolutions en % base 100 en 2000 des revenus distribués des sociétés reçus par les SNF

Niveaux en milliards d’euros et évolutions en % base 100 en 2000 des revenus distribués des sociétés reçus par les ménages

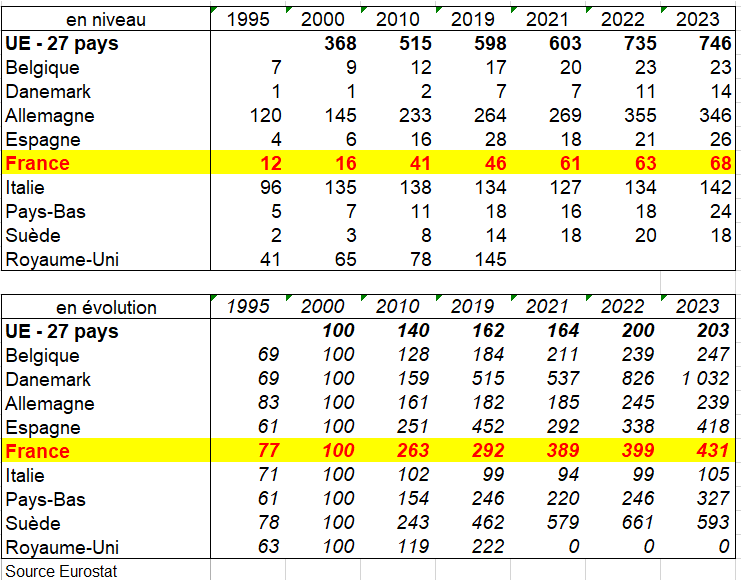

Niveaux en milliards d’euros et évolutions en % base 100 en 2000 des revenus distribués des sociétés reçus par les SNF + ménages

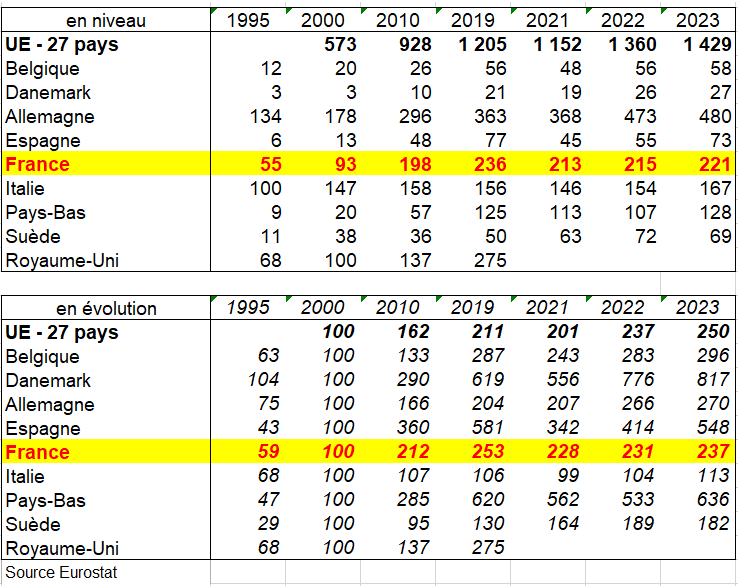

Niveaux en milliards d’euros et évolutions en % base 100 en 2000 de la FBCF des SNF

Enfin dire que la croissance de la FBCF a été freinée en France par cette augmentation forte des revenus distribués des sociétés reste à prouver : La FBCF augmente en effet plus en France que dans l’UE : +122% entre 2000 et 2023 contre +117% dans l’UE. Cette croissance ne se ferait donc pas au détriment de l’investissement (FBCF) dont la part dans l’EBE augmente de 5 points entre 2000 et 2023 (dernier tableau suivant), le taux d’investissement ‘FBCF/VA) augmentant en revanche de 0,3 point.

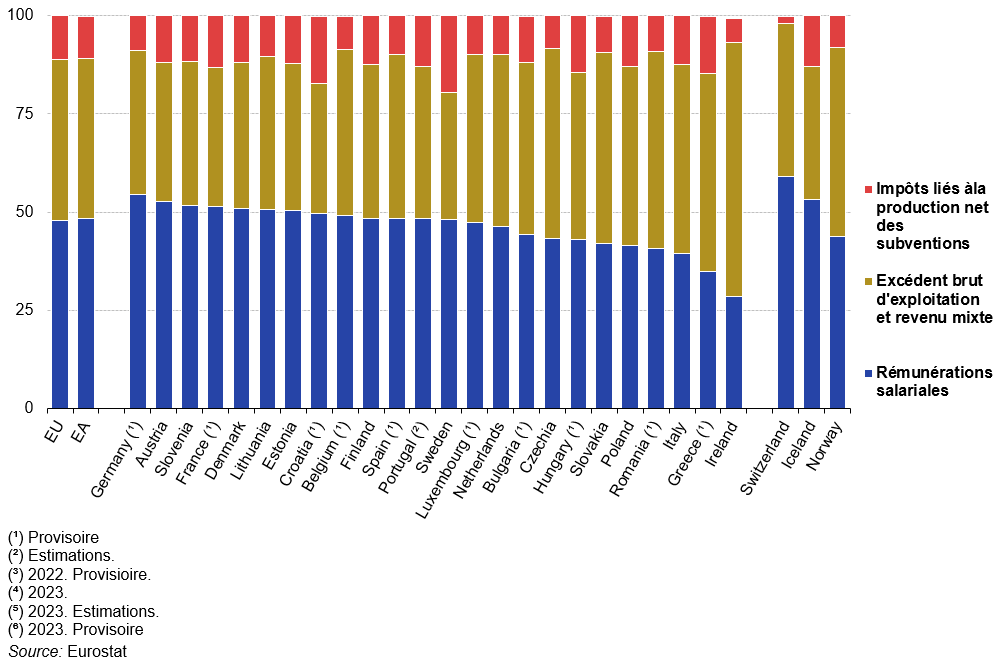

Tableau-10-decomposition-EBE-eurostat-base-2020-1

Taux de marge (EBE / VA) et principales composantes du profit (EBE) de quelques pays en %

6/ Financiarisation et mondialisation

La mondialisation des échanges, mais plus encore celle des capitaux, conduit à l’intégration de l’économie planétaire et s’accompagne d’une financiarisation croissante qui en accentue les fragilités, comme l’a montré la crise 2008. Cette intensification des échanges commerciaux s’accompagne d’une internationalisation accrue des capitaux. Elle concerne aussi bien les investissements productifs (investissements directs à l’étranger, IDE) que les placements financiers. En 2022, l’investissement direct étranger (IDE) mondial (1300 Mds de dollars USA) représente environ 2 % du PIB mondial. On est certes loin des 5,5% en 2007. Les économies en développement ont attiré 900 Mds USD soit 70% des IDE mondiaux.

Les deux facteurs – captation de la richesse produite par les revenus financiers et déséquilibres extérieurs structurels – sont le fondement du phénomène de financiarisation. La finance remplit en effet une double fonction : recycler le profit non investi et assurer l’équilibre des balances des paiements. Mais c’est aussi la source d’une instabilité chronique : elle conduit aux secousses financières successives, qui ont ébranlé une série de pays depuis quinze ans et viennent de déboucher sur une crise généralisée des secteurs bancaire, alimentaire, énergétique et social.

Les années 1980, celles du tournant néolibéral, sont aussi celles de la mondialisation du capital productif. Il s’agit d’implanter et gouverner le capital de production dans le monde entier. Ces entreprises disséminées aux quatre points cardinaux, il serait trop dangereux d’en déléguer la gestion : d’où l’importance redoublée du pouvoir actionnarial, l’insistance sur le plein exercice des droits de propriété. Par ailleurs, il faut rassembler des fonds qui soient à la hauteur de l’enjeu (planétaire), ce qui passe par la collectivisation d’une épargne qui puisse se projeter à tout moment aussi loin que l’impose la recherche du profit, avec l’extraordinaire essor des OPCVM (Organismes de placement collectif en valeurs mobilières), FCP (Fonds commun de placement), fonds de pension, ou compagnies d’assurance. Dans la zone OCDE, les actifs de retraite ont atteint un montant record de 43 400 milliards USD en 2017. Depuis la crise financière, le total des actifs n’a cessé d’augmenter sauf en 2015. La majorité de ces actifs, soit 28 500 milliards USD, sont détenus par des fonds de pension. Dans la zone OCDE, le ratio moyen pondéré « actifs des fonds de pension / PIB » est passé de 67,3% en 2001 à 75,5% en 2007 et à 133,6% en 2017. Les comportements de diversification et d’arbitrage de ces investisseurs entre les diverses places sont une des causes importantes de la volatilité des marchés financiers et, par ce biais, de l’accroissement de l’instabilité économique mondiale.

Les revenus étrangers sont essentiellement des flux monétaires entrants en provenance de l’extérieur. Ils incluent : les investissements directs étrangers (IDE), les investissements de portefeuille, les revenus de dividendes, intérêts, loyers, etc., Ce sont pour l’essentiel les revenus primaires soit autour de 158 Mds d’euros en France en 2018 soit plus de 7% du PIB.

Les pays émergents ont connu une forte financiarisation depuis les années 1990, Cela a attiré des capitaux étrangers massifs, notamment en portefeuille, En contrepartie, cela a parfois fragilisé leur souveraineté économique : les retraits massifs de capitaux lors de crises ont déstabilisé leur monnaie et leur croissance.

La financiarisation transforme profondément la nature des entrées de revenus étrangers : elle peut accroître les flux financiers internationaux, mais au prix d’une plus grande instabilité et d’une dépendance accrue vis-à-vis des marchés mondiaux. Une gestion prudente et une régulation adaptée sont nécessaires pour maximiser les bénéfices tout en limitant les risques.

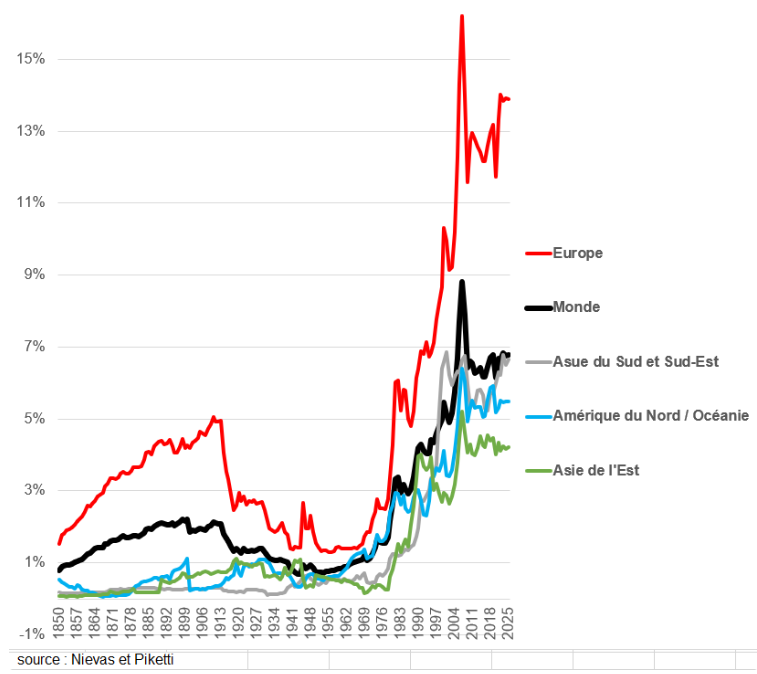

Les économistes G. Nievas et T. Piketty ont constitué une base de données inédite sur la balance des paiements de 1880 à nos jours https://wbop.world/.

À la veille du premier conflit mondial, les revenus issus des investissements internationaux représentaient environ 2 % du PIB global. Après une forte contraction entre les deux guerres, ils recommencent à croître doucement dès les années 1950-1960, malgré des contrôles stricts sur les mouvements de capitaux.

Puis, à partir des années 1970, les flux explosent : les vagues de libéralisation financière dans les années 1980-1990, puis la spéculation sur les subprimes à partir de la fin des années 1990 font bondir les revenus financiers mondiaux jusqu’à près de 9 % du PIB mondial à la veille de la crise de 2007. Celle-ci marque ensuite un repli, mais les revenus de la mondialisation financière restent aujourd’hui à un niveau très élevé, légèrement inférieur à 7 % du PIB.

Entrées des revenus étrangers en % du PIB de quelques grandes zones du monde entre 1850 et 2025

II – LES COMPTES DES SOCIÉTÉS NON FINANCIÈRES (SNF)

1/Les sociétés non financières (SNF)

On tente de répondre à la question de ce lien entre financiarisation et investissement pour l’ensemble de l’économie et non pour la seule industrie. On analyse surtout les comptes des SNF et parfois des sociétés financières (SF). Les SNF regroupent des unités institutionnelles dont la fonction principale est de produire des biens ou des services non financiers marchands, c’est-à-dire dont les ventes représentent au moins 50% de leurs coûts. Elles se distinguent des entreprises individuelles (EI) par leur statut juridique. Mais cette notion varie selon les pays, rendant parfois délicates les comparaisons entre pays des ratios des SNF tels que le taux de marge (voir ci-dessous). Et elle varie aussi dans un même pays avec le temps; certains agriculteurs français ont récemment choisi le statut juridique de SNF.

- les SNF ont le plus souvent une personnalité juridique propre (sociétés anonymes (SA, SARL, SAS), coopératives, sociétés de personnes, établissements publics industriels et commerciaux (EPIC), associations sans but lucratif, holding, etc.) et une comptabilité distincte de celle de leur propriétaire,

- les EI ont une personnalité juridique qui n’est pas différente de celle de leur propriétaire.

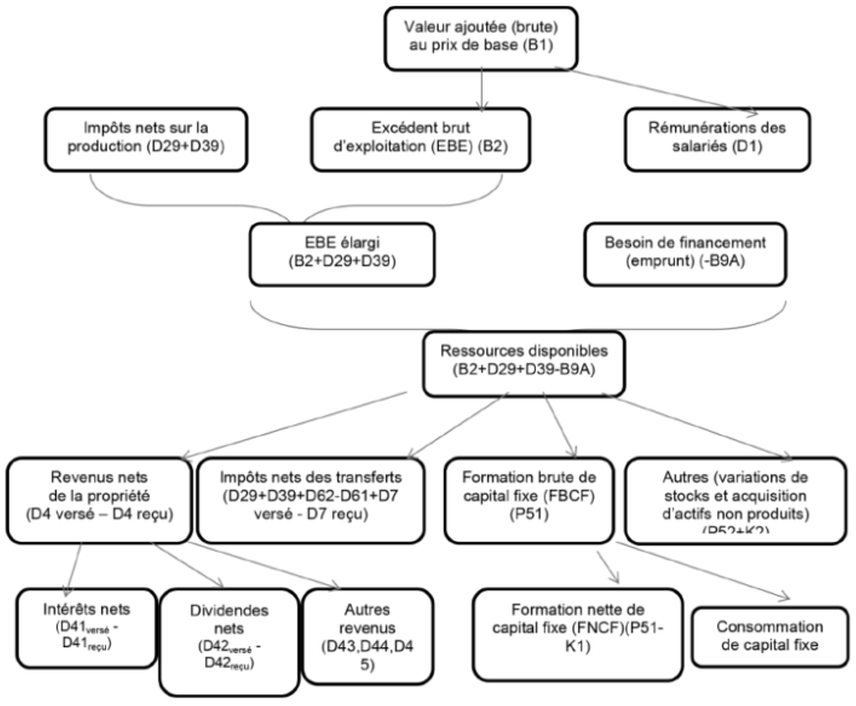

2/ la séquence des comptes des SNF

Ces comptes étant présentés dans la page Comptes financiers et non financiers. Ils sont issus du tableau économique d’ensemble (TEE).

La valeur ajoutée des SNF génère des revenus qui sont distribués aux autres agents économiques, notamment les ménages et les administrations publiques. Parmi ces revenus, certains sont directement liés à la production et peuvent être considérés comme des coûts de production pour l’entreprise, d’autres ne le sont pas.

Les rémunérations sont considérées comme des coûts de production car les heures de travail payées sont étroitement liées au volume de la production. A l’inverse, les intérêts payés par les SNF ne peuvent pas être considérés comme des coûts de production car ils dépendent, non du niveau de la production, mais de leur dette. De même, les dividendes sont liés au bénéfice des SNF et non directement à leur production.

Ainsi, la comptabilité nationale introduit un compte, le compte d’exploitation, qui reprend la VA en ressources et les coûts de production comme les salaires en emplois. Le solde du compte d’exploitation est l’excédent d’exploitation.