Le compte de la recherche-développement est un compte à part. Son élaboration (sources, concepts et méthodes) a changé dans les manuels internationaux depuis le SCN 2008 et le SEC 2010. La décision de capitaliser les services de R&D a soulevé de nombreuses difficultés d’ordre pratique et théorique qui ont été étudiées par deux task forces d’Eurostat et de l’OCDE travaillant en étroite coopération. Eurostat a demandé à chaque pays de fournir des tableaux de passage de la DIRD (dépense intérieure de R&D) à la production de la R&D puis de celle ci à la FBCF en R&D.

L’intensité de la R&D dans l’U.E. , c’est-à-dire les dépenses de R&D en pourcentage du PIB, s’est établie à 2,3 % en 2020, contre 2,2 % en 2019. Cependant, cette légère augmentation est due à une baisse du PIB à la suite de la pandémie de COVID-19. Dix ans plus tôt (2010), l’intensité de R&D était de 2,0 %.

Le secteur des entreprises reste le principal secteur dans lequel les dépenses de R&D ont été dépensées, représentant 66 % du total de la R&D décaissée en 2020, suivi du secteur de l’enseignement supérieur (22 %), et du secteur des administrations publiques (11,6%).

En 2020, l’intensité de R&D la plus élevée a été enregistrée en Belgique et en Suède (3,5 % du PIB), suivies par l’Autriche (3,2 %) et l’Allemagne (3,1 %). Au cours des dix dernières années, l’intensité de R&D a augmenté dans 24 États membres, la plus forte augmentation étant enregistrée en Belgique (+1,5 point de pourcentage ; de 2,0 % du PIB en 2010 à 3,5 % en 2020), en Grèce (+0,9 pp ; de 0,6 % à 1,5 %), la Pologne et la Tchéquie (+0,7 pp chacune ; de 0,7 % à 1,4 % et de 1,3 % à 2,0 %, respectivement). En revanche, l’intensité de R&D a diminué dans trois États membres; Finlande (-0,8 pp ; de 3,7 % à 2,9 %), Irlande et Luxembourg (tous deux -0,4 pp ; de 1,6 % à 1,2 % et de 1,5 % à 1,1 %, respectivement). En France la croissance du ratio est faible de 2,2% à 2,3%

The research and development account is a separate account. Its compilation (sources, concepts and methods) has changed in international manuals since the SNA 2008 and ESA 2010. The decision to capitalise R&D services raised many practical and theoretical difficulties which have been studied by two task forces of Eurostat and the OECD working in close cooperation. Eurostat asked each country to provide tables showing the transition from GERD (domestic R&D expenditure) to R&D output and then from R&D output to GFCF.

In 2020, the R&D intensity, i.e. R&D expenditure as a percentage of GDP in E.U., stood at 2.3%, compared with 2.2% in 2019. However, this small increase is due to a decrease in GDP as a result of the COVID-19 pandemic. Ten years earlier (2010), R&D intensity was 2.0%.

The business enterprise sector continues to be the main sector in which R&D expenditure was spent, accounting for 66% of total R&D disbursed in 2020, followed by the higher education sector (22%), the government sector (11,6%).

In 2020, the highest R&D intensity was recorded in Belgium and Sweden (3.5% of GDP), followed by Austria (3.2%) and Germany (3.1%). Over the last ten years, R&D intensity rose in 24 Member States, with the highest increase recorded in Belgium (+1.5 % from 2.0% of GDP in 2010 to 3.5% in 2020), Greece (+0.9 pp; from 0.6% to 1.5%), Poland and Czechia (both +0.7 pp; from 0.7% to 1.4% and from 1.3% to 2.0%, respectively). In contrast, R&D intensity decreased in three Member States; Finland (-0.8 pp; from 3.7% to 2.9%), Ireland and Luxembourg (both -0.4 pp; from 1.6% to 1.2% and from 1.5% to 1.1%, respectively). In France it increased not very much from 2,2% to 2,3%.

« S’il n’y a que des petites entreprises, on restera dans la zone des rendements constants. L’économie risquera de demeurer dans l’état stationnaire […]. Au contraire, les grandes entreprises…vont prendre l’initiative du progrès en finançant des recherches. » Joseph Schumpeter, Capitalisme, socialisme et démocratie

« En fait, la démarche scientifique représente un effort pour libérer de toute émotion la recherche et la connaissance.» François Jacob

° Le premier compte satellite en France est le compte de la recherche développement ( R&D). Il a été abandonné à l’aube des années 2000 [1] (les nombres entre crochet renvoient à la bibliographie en bas de page). Il assurait une cohérence entre les données du Ministère de la Recherche et celles de l’Insee. Il s’appuyait sur le manuel de Frascati à l’initiative de l’OCDE [2].

1/ Le manuel de Frascati classe la recherche en trois catégories :

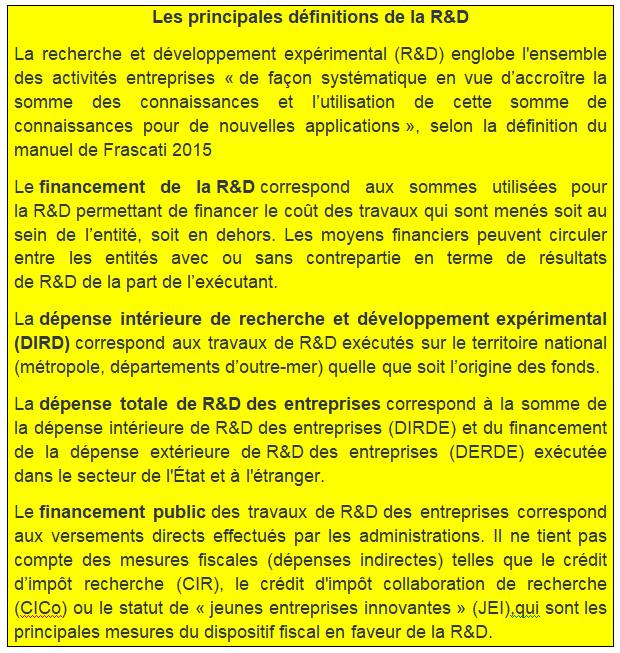

° La recherche et le développement expérimental (R&D) englobent les activités créatives et systématiques entreprises en vue d’accroître la somme des connaissances et de concevoir de nouvelles applications à partir des connaissances disponibles.

la recherche fondamentale est un travail expérimental ou théorique entrepris principalement pour acquérir de nouvelles connaissances sur des phénomènes et des faits observables, non orientés vers une utilisation particulière ;

la recherche appliquée est une recherche originale visant à acquérir de nouvelles connaissances orientées principalement vers un but ou un objectif pratique spécifique ;

le développement expérimental est un effort systématique, basé sur les connaissances existantes issues de la recherche ou de l’expérience pratique, visant à créer ou à améliorer des matériaux, produits, dispositifs, procédés, systèmes ou services.

° Il existe parfois des recoupements entre ces 3 catégories. Le réacteur thermonucléaire expérimental international, ou ITER pourrait être classée dans les deux premières (voir page Comptes de l’énergie). Lorsque le CERN (Conseil européen pour la recherche nucléaire) inaugure en mai 2017 le Linac-4, un accélérateur de particules linéaire, c’est de la recherche fondamentale mais les moyens utilisés relèvent souvent de la recherche appliquée.

° Les statistiques de la recherche observent l’unité de recherche homogène. Celle-ci rassemble au sein d’une unité institutionnelle les personnels et les moyens matériels qui sont affectés à la recherche et au développement sur un produit, ou sur une activité. On distingue deux classifications des travaux des unités de recherche. L’une se réfère à la nature du produit concerné par les travaux de recherche, l’autre à l’utilisation du produit et, de ce fait, aux activités industrielles bénéficiaires de ces travaux.

° La R&D est exécutée et financée essentiellement par 3 secteurs : les entreprises, l’État et l’enseignement.

° La DIRD (dépense intérieure de R&D) se définit ainsi : « Elle correspond à la somme des moyens financiers (nationaux et étrangers) mobilisés pour l’exécution des travaux de R&D sur le territoire national par le secteur des administrations publiques et le secteur des entreprises ». Les dépenses intérieures exécutées par les producteurs comprennent des dépenses courantes et des dépenses en capital, comme les acquisitions d’immobilisation.

° Les tableaux du MESR (Ministère de l’Enseignement supérieur, de la Recherche et de l’Espace) analysent l’exécution et du financement de la dépense, l’une par secteur institutionnel, l’autre par branche d’activité. Chacune réalise un passage entre la DIRD et la DNRD, c’est-à-dire entre l’exécution de la recherche et son financement, et propose une analyse des efforts financiers, l’une par secteur institutionnel, l’autre par branche d’activité. On analyse ainsil’exécution et le financement de la R&D par secteur institutionnel (chapitre 6), l’exécution et le financement de la R&D par branche d’activité.

° Les secteurs d’exécution figurent en colonne et les secteurs de financement en ligne. La somme de chaque colonne est égale à la recherche exécutée par le secteur institutionnel, c’est-à-dire à ses dépenses intérieures. Le total des dépenses intérieures est égal à la DIRD.

° La DNRD représente la somme des financements consacrés dans l’année à la recherche et au développement par les agents nationaux. Elle n’est pas calculée directement à partir des financements déclarés par les financeurs mais à partir de la DIRD, diminuée des financements de la dépense intérieure provenant de non-résidents et augmentée des financements accordés à l’extérieur à des non-résidents pour des travaux de recherche.

° On a l’égalité : DNRD = DIRD + financements de la R-D accordés à l’étranger – financements de la R-D reçus de l’étranger.

° La différence entre la DIRD et la DNRD représente ainsi le solde des opérations avec l’étranger. En 2010 la DNRD française (44,8 milliards d’€) est un peu plus forte que la DIRD (43,5 Mds d’€) soit un solde de 1,3 Mds d’€ ce qui signifie que la R&D réalisée en France est moins financée par l’étranger que ce que la France finance elle-même de R&D à l’extérieur de ses frontières (voir tableau chapitre 3).

2/ Le traitement de la R&D en comptabilité nationale

° La nouveauté du compte de la recherche développement est le traitement de la R&D en FBCF dans les comptes nationaux. Celui ci n’est pas simple pour la R&D non marchande à tel point que plusieurs études préliminaires n’avaient pas envisagé tous les cas de figure. Il convient d’effectuer d’une part la distinction entre producteurs marchands et non marchands et d’autre part entre R&D vendue et production pour emploi final propre (P12). Soit 4 cas à examiner.

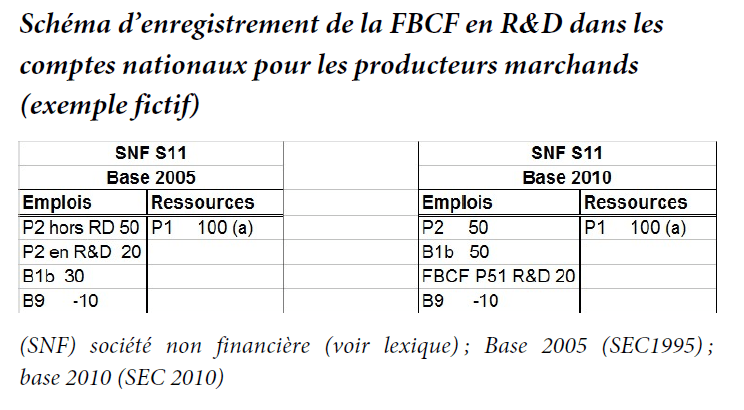

° Pour les producteurs marchands, les achats de R&D passent de la CI à la FBCF, d’où augmentation de la valeur ajoutée (VA) des branches acquéreuses, du moins en dehors de la branche R&D pour laquelle on considère qu’il s’agit de sous-traitance ou d’éléments incorporés à de la FBCF. La production pour compte propre devient de la production pour emploi final propre, avec pour contrepartie de la FBCF. Dans les bases 2000 et 2005, on incorporait dans les comptes français une production de R&D, mais agrégée à la production marchande (par défaut) et avec de la CI en contrepartie pour ne pas modifier la VA.

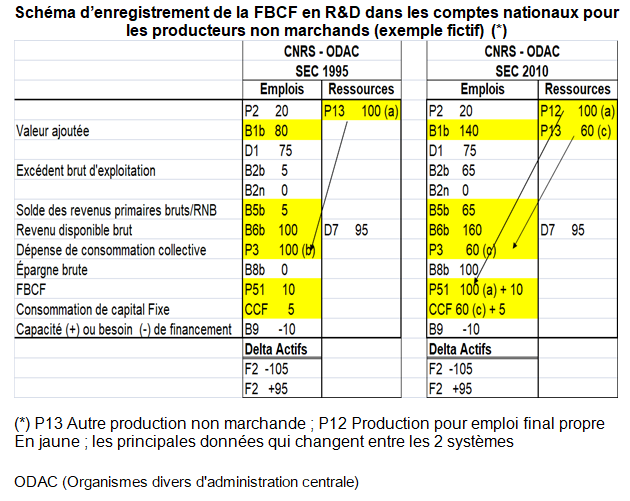

° Pour les producteurs non marchands, les achats de R&D passent de CI à FBCF, en dehors de la branche R&D pour laquelle on considère qu’il s’agit de sous-traitance ou d’éléments incorporés à de la FBCF. La production des branches non marchandes étant calculée comme somme des coûts, le passage de la CI à la FBCF ne crée pas en tant que tel de VA. Mais la consommation de capital fixe (CCF) correspondante si. La production pour compte propre est celle de la branche R&D (non marchande) dont la contrepartie passe de la consommation finale des administrations (CFA) à la FBCF, ce qui entraine un supplément de PIB lié à la CCF qui augmente d’autant la production non marchande (P13). Celle-ci n’est cependant pas de la R&D au sens propre. Elle est affectée à une nouvelle branche-produit relative à la diffusion de la R&D dont la contrepartie n’est pas de la FBCF mais de la consommation finale des APU (CFA).

3/ Les travaux de comptabilité nationale en France

° Cette page explicite les tableaux de passage de la DIRD à la production puis de celle-ci à la FBCF.

° Toutefois, des travaux récents de l’INSEE ont montré l’existence d’un double compte entre la production en R&D et celle en logiciels. Celui ci serait de 6 milliards d’euros en 2017.

° Par ailleurs, alors que la France a un gros montant de P12 en R&D, les autres pays n’en n’ont pas autant, mais comptabilisent des montants élevés de P1 par les secteurs d’activités qui font de la R&D (voir Investissement immatériel). Dans les autres pays, le rapport entre la P11 en R&D est trois fois supérieur à la P12. Cette différence provient du fait que le TES français est en branche pure. Il est vrai aussi que la P12 en France inclut de la recherche non marchande, plus élevée que dans les autres pays.

4/ Une nouvelle estimation de la production et de l’investissement en R&D pour la base 2020

° Depuis le Système Européen des Comptes 2010 (SEC 2010), la recherche et développement (R&D) est un actif produit. À ce titre, tout achat de R&D est une formation brute de capital fixe (FBCF). De même, les dépenses de R&D des entreprises concourent à la production pour emploi finale propre d’un actif, elles contribuent à la formation brute de capital fixe. Les bases 2010 et 2014 étaient déjà en accord avec ces principes préconisés par le SEC 2010, mais depuis, des recommandations européennes ont précisé les méthodes d’estimation de la production et de l’investissement en R&D. En base 2020, les comptes nationaux français suivent ces nouvelles recommandations, ce qui entraîne une révision à la baisse de l’investissement en R&D de 7,5 Md€ en 2019, principalement en lien avec une meilleure distinction de la production pour emploi final propre de R&D et de logiciels.

° Le service statistique du Ministère de l’enseignement supérieur et de la recherche (MESR) réalise une enquête annuelle auprès des entreprises sur les moyens consacrés à la recherche et au développement, ce qui permet de mesurer la dépense intérieure en recherche et développement des entreprises (DIRDE). Cette enquête répond à une réglementation européenne. Elle est établie selon les lignes directrices pour la collecte de données sur la R&D édictées dans le manuel de Frascati. Elle permet une comparabilité des résultats au niveau européen et a peu évolué depuis 2000. Le MESR collecte également des données administratives permettant de mesurer la dépense intérieure en recherche et développement des administrations (DIRDA).

° En base 2014, la FBCF des entreprises non financières était supposée égale à la DIRDE et la FBCF des administrations publiques en R&D, hors production en emploi final propre (PEFP), était issue de la comptabilité publique (achats de R&D des branches non classées en R&D). Les consommations intermédiaires en R&D constituaient le solde des emplois, une fois la FBCF totale, et les échanges extérieurs de R&D estimés par la Balance des paiements déduits. En 2019, la FBCF de R&D marchande s’élevait à 38,7 Md€ et la production à 40,6 Md€. C’est cette méthode qu est présentée ici.

° En base 2020, la méthode d’évaluation de la FBCF en R&D est revue Le manuel européen sur la mesure de la R&D (« Manual on measuring Research and developpement in ESA 2010 »), paru en 2014, détaille la méthode d’estimation de la production et de la FBCF en R&Dà partir de la DIRDE et de la DIRDA. La méthode et les retraitements comptables préconisés par ce manuel ont été respectés pour la base 2020. Cette méthode est présentée dans la page La FBCF. En base 2020, la dépense intérieure en R&D des entreprises et des administrations (DIRDE et DIRDA) reste la source initiale pour estimer la production en R&D. Plusieurs traitements successifs sont ensuite effectués pour suivre les concepts de la comptabilité nationale et éviter des double-comptes avec d’autres activité de recherche- développement.

I – CONCEPTS ET MÉTHODES DU SEC 2010

En comptabilité nationale, jusqu’au SCN 1993 et au SEC 1995, les achats de services en recherche-développement étaient traditionnellement enregistrés en consommation intermédiaires. Dans le SCN 2008 et le SEC 2010, ils sont enregistrés en formation brute de capital fixe, c’est-à-dire que l’existence d’actifs de recherche-développement est maintenant reconnue. Ce nouveau traitement, souvent appelé « capitalisation de la recherche-développement », constitue le principal changement à la fois théorique et pratique du SEC 2010. En France, il s’est traduit notamment par un relèvement de 2,1 % du PIB. Il n’est pas inutile de rappeler la définition de la recherche-développement telle qu’elle apparaît dans le manuel du SEC 2010 (§ 3.82) :

Les activités de recherche et développement (R & D) représentent un travail créatif entrepris sur une base systématique afin d’accroître la somme des connaissances et d’exploiter celle-ci dans le but de découvrir ou de développer des produits nouveaux, ce qui comprend aussi la mise au point de nouvelles versions des produits existants ou l’amélioration de leurs qualités, ou bien de découvrir ou de développer des processus de production nouveaux ou plus performants.

Cette définition permet de comprendre pourquoi il était logique de capitaliser les services de R&D. En effet, l’enregistrement des services de R&D en consommation intermédiaire revenait à considérer qu’ils étaient détruits au moment où ils étaient achetés. Or, de par leur nature même, les travaux de recherche-développement ont vocation à être utiles pendant plusieurs années, normalement bien au-delà de la période où ils ont été réalisés, ce qui suppose qu’ils n’ont pas été détruits au moment de leur acquisition. Il est donc logique de les enregistrer en FBCF puisque celle-ci désigne précisément les acquisitions de biens et services destinés à être utilisés dans le futur. La décision de capitaliser les services de recherche-développement a soulevé de nombreuses difficultés d’ordre pratique et théorique qui ont été étudiées par deux Task forces d’Eurostat et de l’OCDE travaillant en étroite coopération [3] .

Le traitement de la R&D en FBCF n’est pas simple pour la R&D non marchande. Aussi est il nécessaire de le rappeler. Dit de façon trop raccourcie, la R&D est immobilisée et passe de la consommation intermédiaire (CI) à la FBCF. Mais il convient d’effectuer d’une part la distinction entre producteurs marchands et non marchands et d’autre part entre R&D vendue et production pour compte propre. Soit 4 cas à examiner

1/ Pour les producteurs marchands

1) Les achats de R&D passent de CI à FBCF, d’où augmentation de la valeur ajoutée (VA) des branches acquéreuses. Du moins en dehors de la branche R&D pour laquelle on considère qu’il s’agit de sous-traitance ou d’éléments incorporés à de la FBCF. Ce traitement est présenté dans le schéma fictif ci dessous.

2) La production pour compte propre devient de la production pour emploi final propre, avec pour contrepartie de la FBCF. Dans les bases 2000 et 2005, on incorporait dans les comptes français une production de R&D, mais agrégée à la production marchande (par défaut) et avec de la CI en contrepartie pour ne pas modifier la VA.

2/ Pour les producteurs non marchands

Dans le SEC 1995, la production était considérée comme de la production non marchande (P13). Elle devient une production pour emploi finale propre (P12) dans le SEC 2010. La production des branches non marchandes étant calculée comme somme des coûts de même que la production pour emploi finale propre, le passage de la P13 à la P12 ne crée pas en tant que tel de VA supplémentaire. Mais la consommation de capital fixe (CCF) correspondante si.

En effet, la production pour compte propre est celle de la branche R&D (non marchande) dont la contrepartie passe de la consommation finale des administrations (CFA) à la FBCF, ce qui entraine un supplément de PIB lié à la CCF qui augmentera la production non marchande. Celle-ci n’est cependant pas de la R&D au sens propre. Elle est affectée à une nouvelle branche-produit relative à la diffusion de la R&D dont la contrepartie n’est pas de la FBCF mais de la consommation finale des APU (CFA). Pour des raisons pratiques, cette branche est un niveau H de la branche-produit R&D 72N.

On a donc plus précisément le compte de la Branche non-marchande productrice de R&D (GM72N).Dans cette branche :

– Les achats de R&D utilisée dans le processus de production restent en consommation intermédiaire P2.

– La production de R&D de la branche, évaluée à la somme des coûts (salaires, CI ainsi que les coûts de dépréciation du capital hors R&D : machines, bâtiments etc.), devient de la production pour emploi final propre P12. Cette production est capitalisée en P51. Le stock de R&D capitalisé donne lieu à de la consommation de capital fixe (CCF) dont la contrepartie est de la production non-marchande P13. Elle donne lieu à de la consommation finale collective P32. Dans l’exemple fictif (voir schéma ci dessous), la production non marchande P13 supplémentaire correspondant à la consommation de capital fixe (CCF) nouvelle (les 60 de l’exemple numérique) doit être distinguée de la production de R&D donnant lieu à FBCF. Une branche-produit, que l’on peut appeler « diffusion de la recherche » (HM72N1), est créée et donne lieu à un nouvel équilibre « ressources-emplois »(ERE) (P13 = P3).

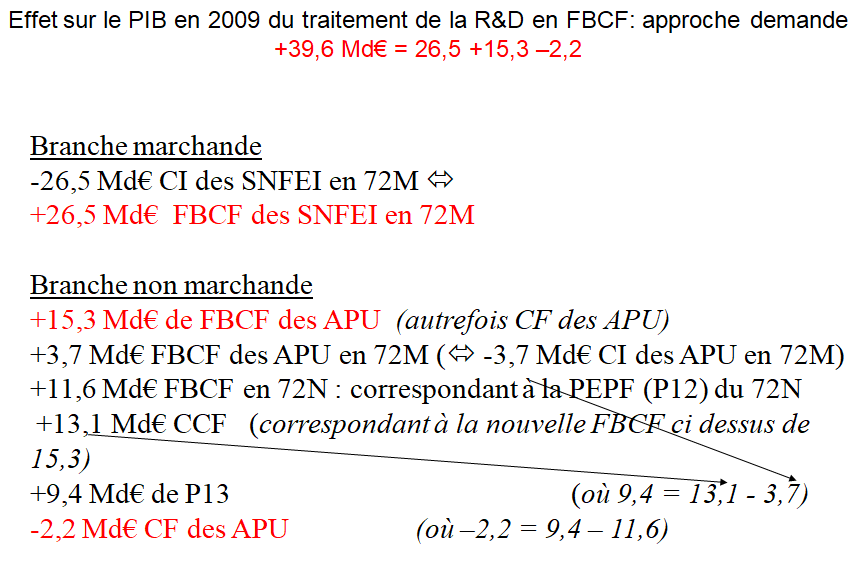

On peut faire une synthèse de tous ces traitement sur l’augmentation du PIB liée à l’immobilisation de la R&D : cas français 2009.

On distingue les branches marchandes et les branches non marchandes.

Les premières achetaient des services R&D marchande pour un montant de 26,5 Mds d’euros. Elle est traitée désormais en FBCF (sauf l’intra-consommation qui est d’un niveau très faible).

Les secondes comprennent plusieurs branches dont la R&D non marchande. Tout d’abord ces branches achetaient elles aussi de la R&D marchande pour un montant de 3,7 Mds, traité désormais en FBCF. Mais d’autre part la branche R&D marchande produit de la R&D autrefois comptabilisée en P13 (pour un montant de 11,6 Mds). Désormais elle est traitée en P12 puisqu’elle est ensuite investie. Du coup la FBCF en R&D des branches non marchandes est de 15,3 Mds (= 3,7 +11,6).

Cette FBCF entraîne une CCF estimée à 13,1 Mds qui donne lieu à une nouvelle P13. Mais la P13 étant la somme des coûts, il faut aussi tenir compte de la suppression de la CI des branches non marchandes en R&D marchande, soit les 3,7 Mds. Du coup la nouvelle P13 est de 9,4 Mds (= 13,1 – 3,7). Il s’agit de la P13 de la branche « diffusion de la recherche » (HM72N1).

Quand à la CFA (consommation finale des administrations), elle était de 11,6 Mds dans l’ancien système. Elle passe à 9,4 Mds, soit l’emploi de la nouvelle P13. Elle diminue donc de 9,4 – 11,6, soit -2,2 Mds.

Le PIB est relevé de 26,5 +15,3 – 2,2 = +39,6 Mds

Ces traitements conduisent donc à avoir une FBCF en R&D du S13 supérieure à la P12 de la R&D non marchande.

II – DIRD, PRODUCTION ET FBCF EN R&D

La grande nouveauté du compte de la recherche développement est donc le traitement de la R&D en FBCF. Ce traitement n’est pas simple pour la R&D non marchande . Il convient d’effectuer d’une part la distinction entre producteurs marchands et non marchands et d’autre part entre R&D vendue et production pour emploi final propre (P12). Soit 4 cas à examiner.

Pour les producteurs marchands, les achats de R&D passent de la CI à la FBCF, d’où augmentation de la valeur ajoutée (VA) des branches acquéreuses, du moins en dehors de la branche R&D pour laquelle on considère qu’il s’agit de sous-traitance ou d’éléments incorporés à de la FBCF. La production pour compte propre devient de la production pour emploi final propre, avec pour contrepartie de la FBCF.

Pour les producteurs non marchands, les achats de R&D passent de CI à FBCF, en dehors de la branche R&D pour laquelle on considère qu’il s’agit de sous-traitance ou d’éléments incorporés à de la FBCF. La production des branches non marchandes étant calculée comme somme des coûts, le passage de la CI à la FBCF ne crée pas en tant que tel de VA. Mais la consommation de capital fixe (CCF) correspondante si. La production pour compte propre est celle de la branche R&D (non marchande) dont la contrepartie passe de la consommation finale des administrations (CFA) à la FBCF, ce qui entraine un supplément de PIB lié à la CCF qui augmente d’autant la production non marchande (P13). Celle-ci n’est cependant pas de la R&D au sens propre. Elle est affectée à une nouvelle branche-produit relative à la diffusion de la R&D dont la contrepartie n’est pas de la FBCF mais de la consommation finale des APU (CFA).

La décision de capitaliser les services de R&D a soulevé de nombreuses difficultés d’ordre pratique et théorique qui ont été étudiées par deux task forces d’Eurostat et de l’OCDE travaillant en étroite coopération. Dans la foulée du nouveau traitement, Eurostat a demandé à chaque pays de fournir des tableaux de passage de la DIRD (dépense intérieure de R&D) à la production de la R&D puis de celle ci à la FBCF en R&D. La DIRD se définit ainsi : « Elle correspond à la somme des moyens financiers (nationaux et étrangers) mobilisés pour l’exécution des travaux de R&D sur le territoire national (métropole et outre-mer) par le secteur des administrations françaises et par le secteur des entreprises ». Les dépenses intérieures exécutées par les producteurs comprennent des dépenses courantes et des dépenses en capital, comme les acquisitions d’immobilisation. Elle est définie dans le Manuel de Frascati. Cette page explicite ces tableaux.

Toutefois, des travaux récents de l’INSEE ont montré l’existence d’un double compte entre la production en R&D et celle en logiciels. Celui ci n’a pas bien été pris en compte en 2010 en base 2010. Il serait de 6 milliards d’euros en 2016.

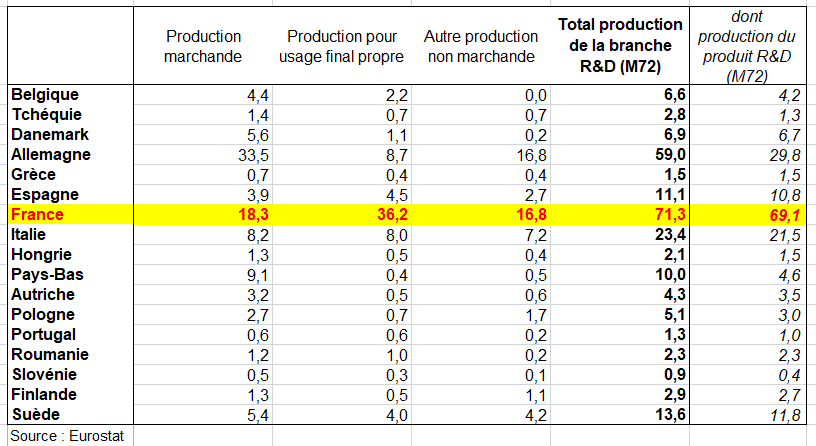

Par ailleurs, alors que la France a un gros montant de P12 en R&D, les autres pays n’en n’ont pas autant, mais comptabilisent des montants élevés de P1 par les secteurs d’activités qui font de la R&D. Dans les autres pays, le rapport entre la P11 en R&D est trois fois supérieur à la P12. Cette différence provient du fait que le TES français est en branche pure. On note aussi une production non marchande issue de la R&D non marchande plus élevée que dans les autres pays.

En Allemagne la P11 en R&D est de 33,5 Mds contre 8,7 Mds pour la P12. Dans les autres pays, le rapport entre la P11 des secteurs d’activité autres que la R&D est parfois deux à trois fois supérieur à la P12. L’Espagne constitue un cas à part bien que le TRE espagnol soit aussi en secteur d’activité. La P12 y est plus élevée que la P11. Comme pour la France, on peut penser que ce niveau élevé est du à la R&D non marchande car la P13 est aussi élevée.

Décomposition de la production de la branche R&D (M72) entre la production marchande (P11) la production pour usage finale propre (P12) et la production non marchande (P13) en 2022 en milliards d’euros

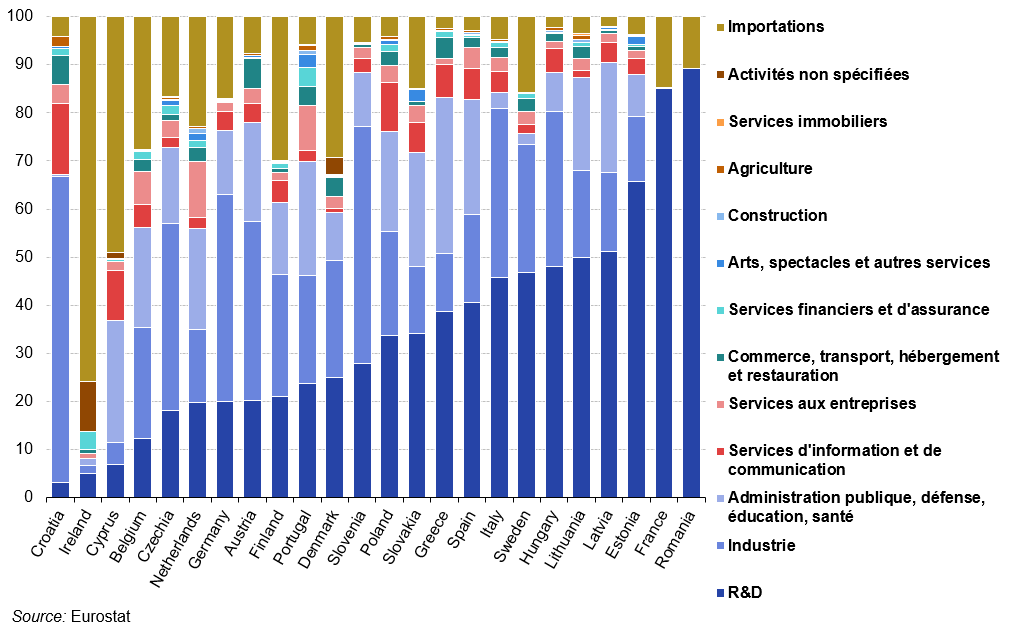

Le tableau de des ressources des TRE (voir page Tableau ressources emplois) permet de mieux comprendre les activités de production principales et secondaires. Autrement dit, il distingue les produits qui constituent l’activité principale d’un secteur industriel de ceux qui constituent un sous-produit d’un secteur dont l’activité principale est la production d’autres biens et services. Le graphique suivant illustre le cas des services de recherche et développement (R&D). Dans cinq pays de l’UE, au moins la moitié des services de R&D étaient produits par le secteur de la R&D (division 72 de la NACE) en tant qu’activité principale. Dans les vingt autres pays de l’UE pour lesquels des données étaient disponibles en 2022, la plupart des services de R&D étaient produits en tant qu’activité secondaire, par exemple par le secteur industriel (sections B à E de la NACE), le secteur des services publics (sections O à Q de la NACE) ou le secteur de l’information et de la communication (section J de la NACE).

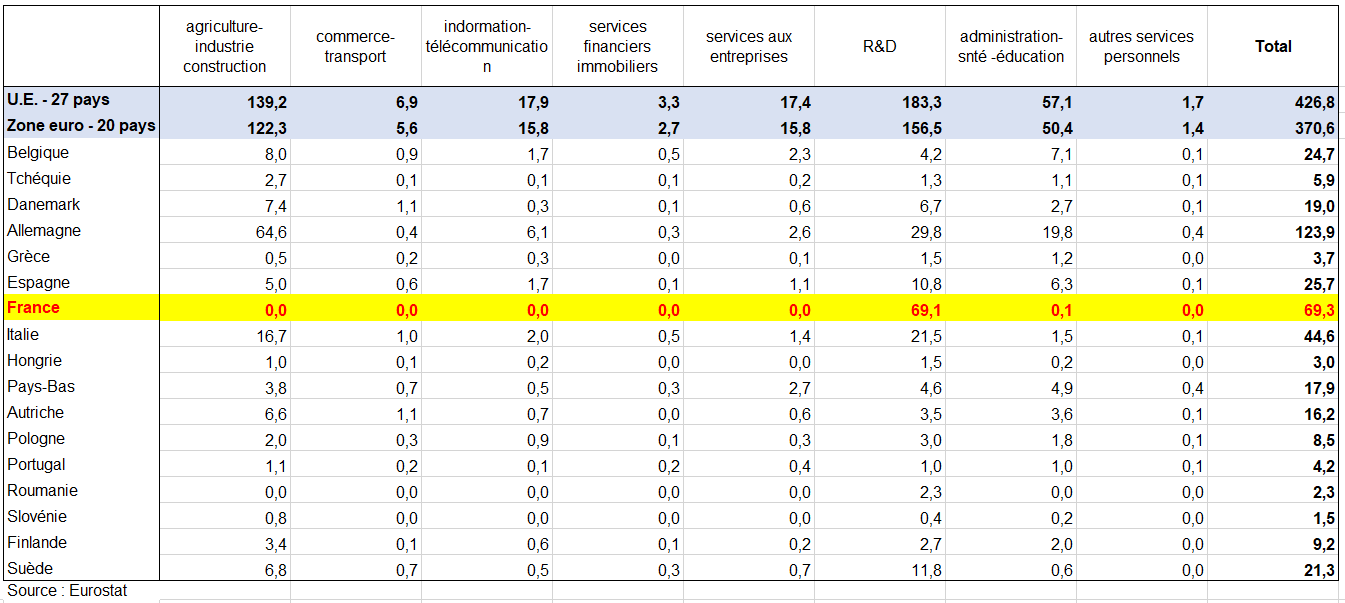

Production du produit R&D (M72) par les branches d’activité de l’économie en milliards d’euros en 2022

Les importations contribuaient souvent de manière significative à l’offre de services de R&D. En Irlande, elles représentaient 76 % des services de R&D disponibles, probablement liés aux services de R&D acquis par des entreprises locales appartenant à de grands groupes multinationaux. En France et en Roumanie, du fait du TES en branche pure il n’y a pas de production secondaire en R&D des autres branches de l’économie.

Ressource totale de services de recherche et développement, par branche d’activité et par importation, 2022

Pour les entreprises qui vendent des travaux de R&D, on dispose de leurs caractéristiques et du montant des ventes de produits de la branche R&D (72) déclarées dans le dispositif Ésane. Pour l’ensemble des entreprises qui réalisent des travaux de R&D, on dispose des données de l’enquête R&D conduite par le ministère de l’Enseignement Supérieur et de la Recherche (MESR) en particulier : une liste d’entreprise par SIREN avec leurs dépenses de recherche, une ventilation de la dépense intérieure de R&D (appelée DIRDE) par secteur d’activité, une ventilation de la dépense intérieure de R&D (DIRDE) par branche d’activité 5],[6], [7].

Outre le double compte déjà signalé entre la PEPF en R&D et en logiciels de l’ordre de 3 milliards d’euros en 2014, on peut présenter le tableau suivant de la P11 et la P12 en R&D dans les différents pays à partir des données d’Eurostat. Mais comme pour les logiciels, il ne peut être interprété car le TES français est en branche pure alors que les TES des autres pays sont en secteur d’activité.

2/ De la DIRD à la production en R&D

Trois variables sont importantes dans la R&D : l’une issue des services statistiques du Ministère (MESR) est la Dépense intérieure de R&D (DIRD) (et aussi la DNRD, dépense nationale). Les deux autres se trouvent dans les comptes de l’INSEE : la production et la FBCF.

La DIRD se définit ainsi : « Elle correspond à la somme des moyens financiers (nationaux et étrangers) mobilisés pour l’exécution des travaux de R&D sur le territoire national (métropole et outre-mer) par le secteur des administrations françaises et par le secteur des entreprises ». Les dépenses intérieures exécutées par les producteurs comprennent des dépenses courantes et des dépenses en capital, comme les acquisitions d’immobilisation. Elle est définie dans le Manuel de Frascati.

La DIRD est évaluée dans tous les pays. Elle fait l’objet de comparaisons internationales à travers des publications [4], [5]. De nombreux tableaux sont publiés dans la base de données d’Eurostat (Eurobase), sous la rubrique intitulée «Science … Recherche et développement (R&D) [6] ainsi que dans celle de l’OCDE.

La différence entre la DIRD et la DNDR tient aux échanges extérieurs.

On a l’égalité fondamentale suivante :

(1) DNRD = DIRD

+ financements de la R-D accordés à l’étranger

– financements de la R-D reçus de l’étranger

Pour faire le lien entre la FBCF en R&D et la DIRD, il faut passer par la production. La DIRD n’est pas l’indicateur adéquat pour estimer l’investissement incorporel en R&D. En effet, les données doivent être collectées sous l’angle de la demande, c’est-à-dire auprès des entreprises qui se procurent la R&D auprès d’autres entreprises ou qui les produisent sur place pour leur propre compte.

On a l’égalité entre le passage de la DIRD à la production :

(2) DIRD – achats de logiciels par la R&D – dépense en capital + D29 – D39 + intraconsommation de R&D par la R&D + CCF + ENE + ajustement pour exhaustivité = Production .

Pour que les champs soient comparables entre production de l’INSEE et DIRD du MESRI, il faut exclure la P13 de la R&D non marchande, qui correspond à la CCF liée à la FBCF des APU (diffusion de la recherche scientifique), non comptabilisée dans la DIRD.

Notons que pour comparer la DIRDA des administrations à la production, il faut prendre en compte la production marchande des APU, (qui est ensuite déduite par le biais des ventes résiduelles). En effet, les travaux de la DIRDA sont financés par deux types de ressources : les dotations budgétaires et les autres ressources (ressources sur contrats, ressources propres). Les dotations budgétaires, sont les principales sources de financement des administrations, Mais le CNRS, l’INSERM, l’Institut Pasteur, ont des ressources propres qui correspondent à leurs ventes comme des redevances de brevets, l’édition de publications,… qu’on retrouve en production marchande des APU dans l’ERE de la R&D non marchande puis en ventes résiduelles en déduction de la production.

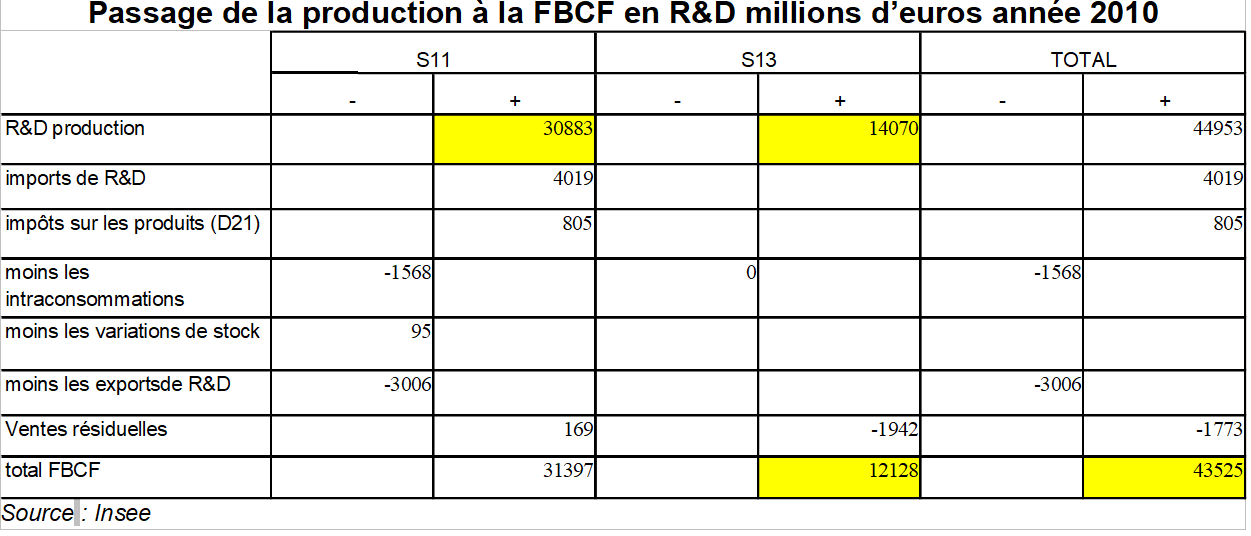

3/ De la production à la FBCF en R&D

Le passage entre la Production et la FBCF se fait à travers les équilibres ressources emplois (E.R.E). Le fait que la FBCF en R&D soit proche en niveau de la DIRD (respectivement 43,5 Mds d’euros et 43,5 Mds d’euros en 2010), est liée à la construction des ERE, en particulier du « commerce extérieur » ou des ventes résiduelles.

A priori, la DIRD et la FBCF sont deux grandeurs différentes car la seconde est un emploi qui peut résulter des importations, la DNRD étant plus comparable à la FBCF.

On a l’égalité du passage de la production à la FBCF :

(3) FBCF = production + importation + impôts sur les produits nets des subventions + (-) ventes résiduelles. – intra-consommation (CI de R&D par la R&D) – exportations.

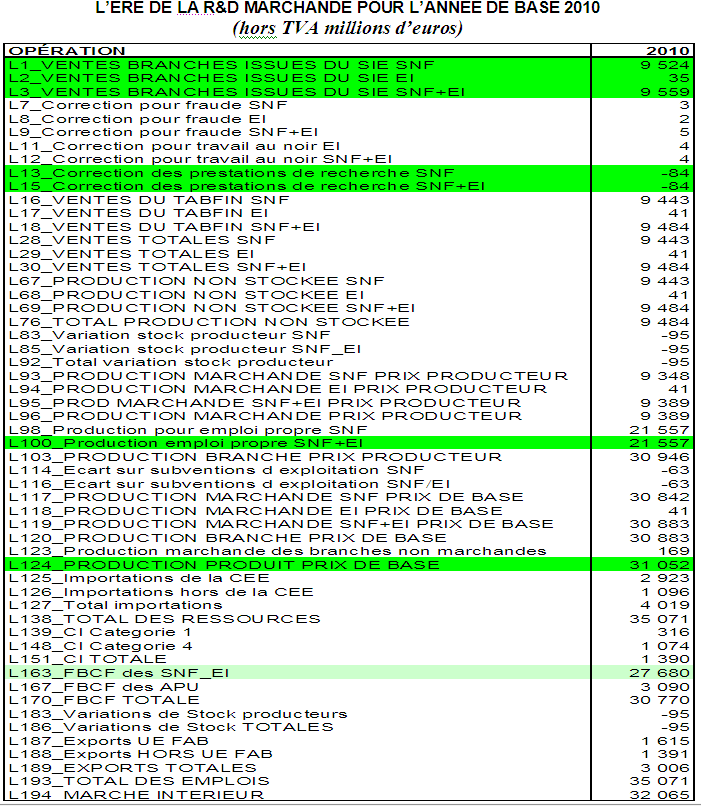

III – LE COMPTE DE LA RECHERCHE DÉVELOPPEMENT EN BASE 2010

On présente ici la méthode de l’année 2010. Compte tenu des travaux récents de l’Insee, cette méthode devrait évoluer.

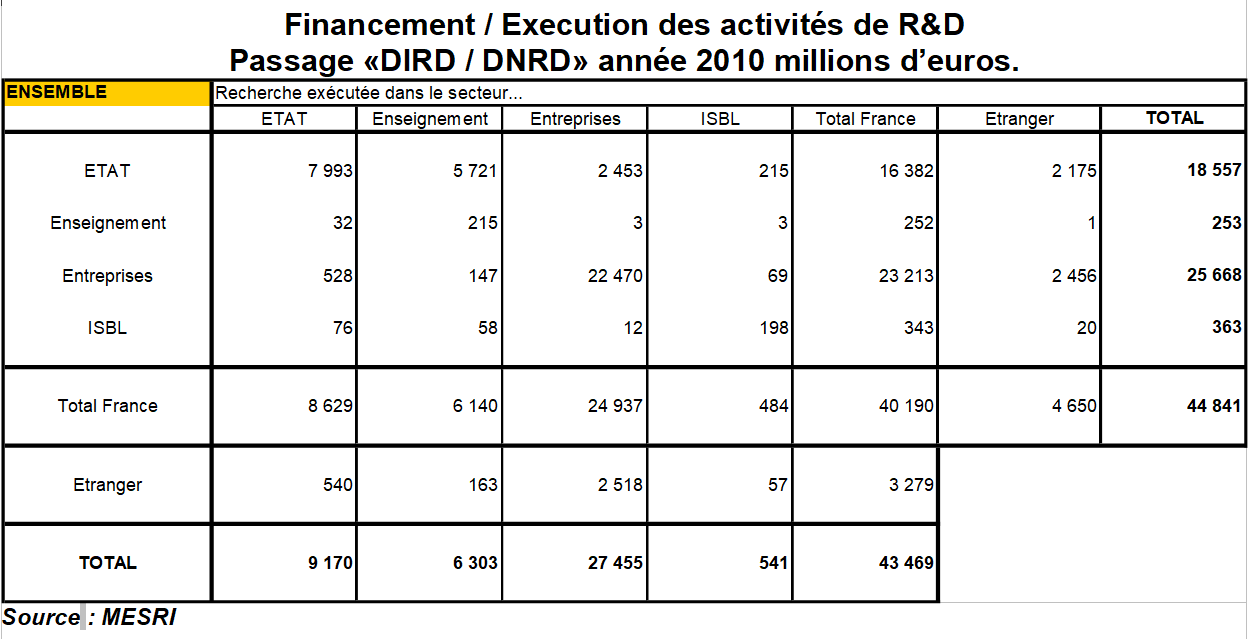

1/ la DIRD

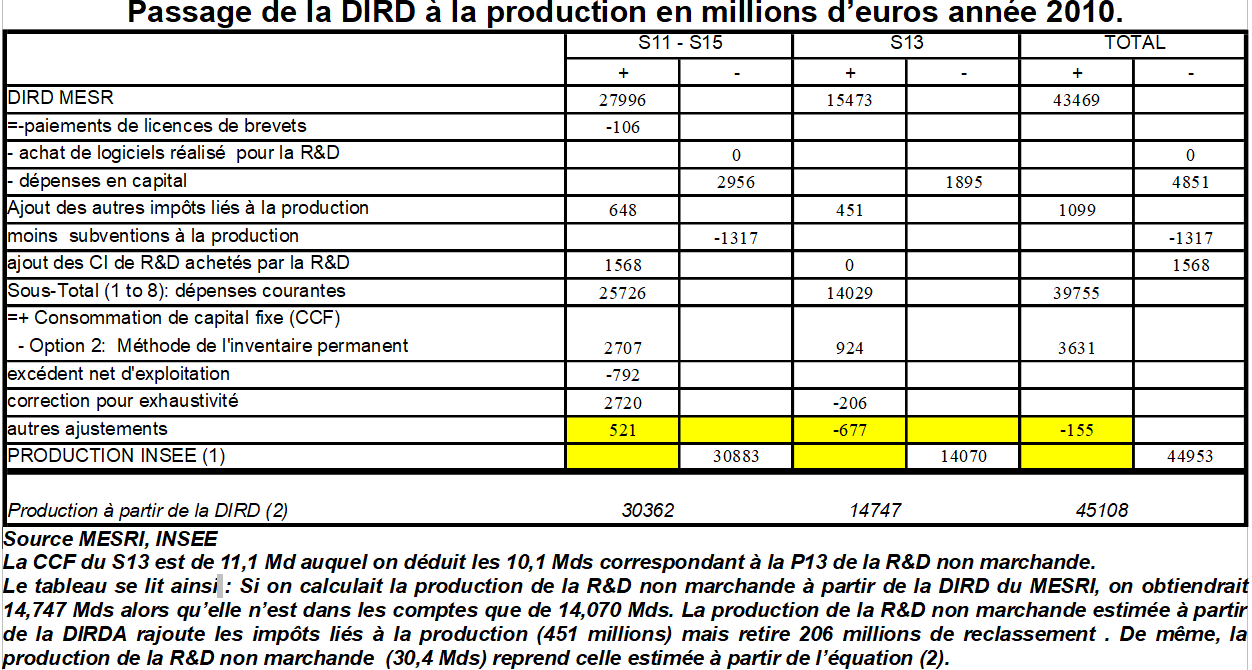

La première variable est donc la DIRD. Le tableau suivant issu du MESRI présente le croisement entre la DIRD et la DNRD par secteurs institutionnels en 2010. La DIRD est de 43,469 Mds . Elle se lit en colonne.

On peut ainsi observer que les entreprises et les ISBLSM ont exécuté une DIRD de 27,996 Mds, soit 27,455 Mds réalisées par les entreprises et 0,541 Mds par les ISBLSM.

On peut voir aussi que les financements reçus de l’étranger par les entreprises sont de 2,518 Mds (exportations) tandis que les entreprises ont versés à l’étranger pour un montant de 2,456 Mds.

La DNRD est de 44,841 Mds en 2010.Elle se lit en ligne. Il faut aussi noter que pour les financements versés aux reste du monde, on rajoute aux importations les financements accordés aux organismes internationaux notamment par les Administrations, ce qui explique un chiffre supérieur aux importations de l’ERE (respectivement 4,65 milliards et 4 milliards).

2/ Le passage de la DIRD à la production

Le tableau suivant est le second transmis à EUROSTAT au moment de la Task Force pour la mise en place du SEC 2010 (le premier tableau présente les comptes de production et d’exploitation des branches de R&D). Il est fait par secteurs institutionnels et non par branche. D’un coté il part de la DIRD pour aboutir au final à la production. Nous avons assimilé le S11 (y compris le S15 ISBLSM) à la branche R&D marchande et le S13 à la branche R&D non marchande.

Pour passer de la DIRD à la production en base 2010 (année 2010), un ajustement apparaît de 0,5 milliards pour le S11-S15 et de – 0,7 milliards pour la R&D non marchande (tableau ci dessous). Cela signifie que la production calculée à partir de la DIRD est inférieure de 0,5 milliards à ce qu’elle est dans les comptes nationaux. Il a toujours été admis lors de la transmission des tableaux de comparer plutôt l’ensemble DIRDE-DIRDA à la production de R&D marchande et non marchande pour la raison que dans ESANE se trouvent des associations qui peuvent être classées soit en SNF soit en APU et qu’un tel partage peut différer de celui de l’enquête.

Pourtant, si on calcule la production de la R&D marchande à partir de la DIRD et compte tenu de la formule de l’équation (2) ci dessus, on aboutit à une production de 27 milliards au lieu de 30,9 milliards dans l’ERE. Inversement pour la R&D non marchande on aboutit à une production de 15,0 Mds au lieu de 14,1 Mds. Pour les 2 branches réunies, on obtient une production estimée à partir de la DIRD de 42,0 Mds au lieu de 44,9 Mds dans les ERE (soit un ajustement de 2,9 Mds).

En fait, l’ajustement réel global ne serait pas de 2,9 Mds mais au final de 0,2 Mds. Plus précisément, il subsisterait un écart 0,5 milliard pour passer de la DIRD des SNF à la production de la R&D marchande qui se retrouverait en sens opposé pour la R&D non marchande (-0,7 Mds).

Il faut en effet regarder les ajustements pour les deux branches de R&D (marchande et non marchande) mais aussi pour le total. De ce point de vue, le passage de la DIRD à la production de R&D se ferait assez bien en base 2010 moyennant un petit écart, mais en sachant que la DIRD comme la production inclut un double compte pour R&D en logiciels. Or ce double compte, qaui est important, n’a pas été estimé au moment de la confection de ce tableau pour l’année 2010 (voir page la FBCF).

Notons aussi que l’EBE de la branche R&D marchande de l’Insee est inférieur à la CCF du s11 de la branche R&D marchande ce qui implique un ENE négatif.

Comment s’expliquaient ces écarts ?

1/ Du coté de la DIRDA – production de R&D non marchande, si on calculait la production de la R&D non marchande à partir de la DIRD du MESR, on obtiendrait en fait 14,747 Mds alors qu’elle n’est dans les comptes que de 14,070 Mds. La production de la R&D non marchande estimée à partir de la DIRDA rajoute les impôts liés à la production (451 millions) mais retire 206 millions de reclassement. Au final, on retrouve pour la R&D non marchande un ajustement d’exhaustivité lié aux différences de champ entre la DIRDA et la production.

2/ Du coté de la R&D marchande, on trouve plusieurs explications.

D’une part, l’exploitation de l’enquête par l’INSEE pour estimer les ventes et la production de R&D peut amener à s’écarter de l’enquête. Les deux approches ne répondent pas au même besoin. Ainsi, la DIRD inclut la dépense en capital mais exclut les amortissements même si les 2 agrégats ont des valeurs assez proches pour la R&D marchande.

De même, la DIRD peut sous évaluer la production vendue en ne tenant pas compte des impôts (D29). Enfin, la DIRD ne prend pas en compte les intra-consommations de R&D par les branches R&D.

Mais surtout, il fallait tenir compte de l’ajustement pour « exhaustivité » : pour estimer la production de la R&D marchande, on part des données des entreprises d‘ESANE pour les ventes et non de la DIRD des entreprises de l’enquête du MESR. Il apparaît en effet un écart de 2,7 Mds entre les ventes d’ESANE (9,4 Mds) et les ventes des entreprises (source ESANE) qu’on retrouve dans l’enquête du MESR, soit un montant de 6,7 milliards. Cet écart s’explique notamment par les associations non prises en compte dans l’enquête du MESR.

Ce serait donc le fait de prendre les ventes d’ESANE et non celles des seules entreprises qu’on retrouve dans l’enquête du MESR, qui expliquerait l’ajustement d’exhaustivité.

3/ Le calcul de la FBCF en R&D

Le passage au troisième tableau transmis à EUROSTAT se fait à partir des ERE. Il part du tableau de la production. Rappelons que la production non marchande s’entend ici hors la P13 de la branche R&D non marchande qui ne donne pas lieu à une FBCF, comprenant ainsi la production marchandes des APU (P11) et la PEPF (P12).

IV – L’ÉQUILIBRE-RESSOURCES-EMPLOIS DE LA RECHERCHE MARCHANDE À PARTIR DE LA DIRDE

On étudie l’élaboration de la production de la R&D marchande à partir du fichier dont dispose le RSP service et dont les principaux tableaux sont repris ci dessous.

Son premier travail est d’apparier par SIREN les fichiers d’Ésane et ceux de l’enquête R&D afin de vérifier les caractéristiques des entreprises dans les deux sources et d’évaluer les montants communs.

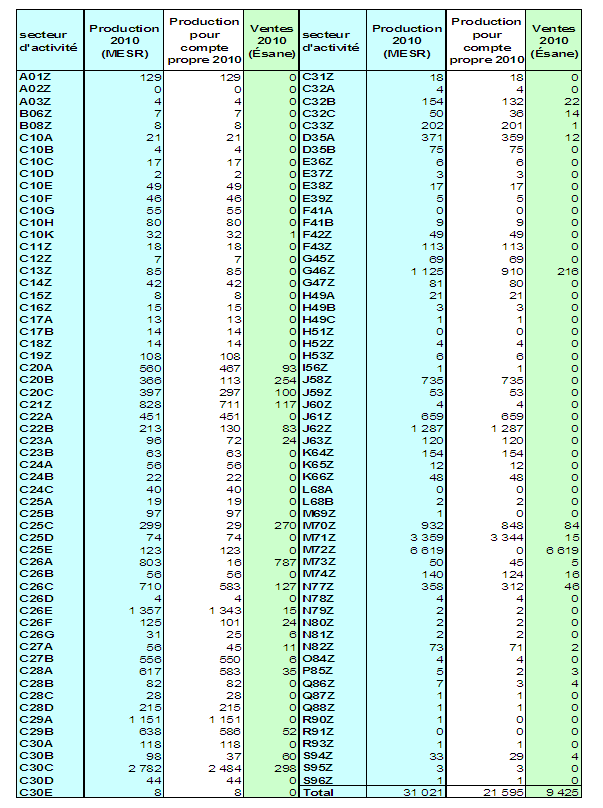

1/ Tla DIRDE est de 27,9 Mds en 2010 (source MESR).

Elle est décomposée par secteur d’activité (première colonne du tableau suivant). On retrouve pratiquement le chiffre du tableau précédent. Notons toutefois que le fait d’assimiler la DIRDE totale à la production est quelque peu abusif du fait des éléments de l’équation 1 de l’encadré. En effet faire l’hypothèse que la DIRDE est proche de la production, c’est dire qu’elle inclut d’une part les impôts sur la production D29 (net des subventions D39) et d’autre part que la dépense en capital de la DIRDE (autour de 2,9 Mds en 2010) et la consommation de capital fixe (CCF) des comptes de l’INSEE sont proches alors qu’il existe un écart de 250 millions entre les deux agrégats (en 2010, la CCF est égale à 91 % de la dépense en capital). Cette hypothèse est donc en partie justifiée. Par contre, on ne sait pas ventiler la CCF entre les 128 branches.

Un premier souci se pose : la DIRD inclurait la P12 en logiciel qui n’est pas négligeable (autour de 4,5 milliards d’euros en 2016). Nous pensons de plus que cette PEPF concernerait principalement les branches de l’industrie du fait que la FBCF en droits de propriété intellectuelle dans la FBCF globale des branches de l’industrie est de 48% en France. Elle varie de 30% (Italie, Pays Bas, Royaume Uni) à 40% (Allemagne, Suède).

2/ les ventes d’Esane de R&D sont de 9,4 Mds.

On se cale sur ces ventes de 9,4 dont les ventes de branche sont dans ESANE contre seulement 6,7 Mds si on retient les entreprises communes aux 2 fichiers (ESANE et MESRI). L’écart entre les ventes d’ESANE et la DIRD provient pour l’essentiel des associations non répertoriées dans les enquêtes du MESRI pour le calcul de la DIRDE.

En effet, on fait l’hypothèse que la DIRD est presque égale à la production de R&D marchande car elle inclut la Dépense en capital mais exclut la CCF et que dépense en capital (Source MESRI) et CCF (source INSEE) ont des montants très proches (autour de 2,9 Mds, (soit une CCF égale à 91 % de la dépense en capital). Cette hypothèse est donc en partie justifiée. Par contre, on ne sait pas ventiler la CCF entre les 128 branches.

3/ La production de R&D est déduite

égale à la DIRD + ventes d’Esane moins les ventes des entreprises communes aux deux fichiers soit 27,9 + 9,6 – 6,7 (+0,15 de correction Coresane) = 31,0 Mds. L’écart est quasiment reporté sur la branche R&D. De même on rajoute sur cette ligne la correction Coresane. Ainsi la DIRDE n’est pas égale à la production du fait de cet écart entre les ventes ESANE et les ventes des entreprises, issues de l’enquête, entreprises qu’on retrouve dans ESANE.

4/ On en déduit la PEPF par secteur d’activité

Elle est calculée par différence entre la DIRDE par secteur d’activité et les ventes par secteur d’activité, (21,6 Mds en 2010) (colonne blanche dans le tableau suivant en millions d’euros).

À gauche du tableau, se trouve l’industrie (l’automobile est le C29A). À droite, se trouvent les autres branches (énergie, commerce, services dont la R&D M72Z).

C’est probablement ce calcul qui pose problème : Il s’en suit que la plupart des secteurs d’activités de l’industrie ont des ventes de R&D quasi nulles alors que celles ci sont très élevées dans les autres pays, notamment en Allemagne (par exemple 17 Mds d’euros en 2014 pour l’industrie automobile, contre 0 en France) et dans une moindre mesure en Italie et au Royaume Uni.

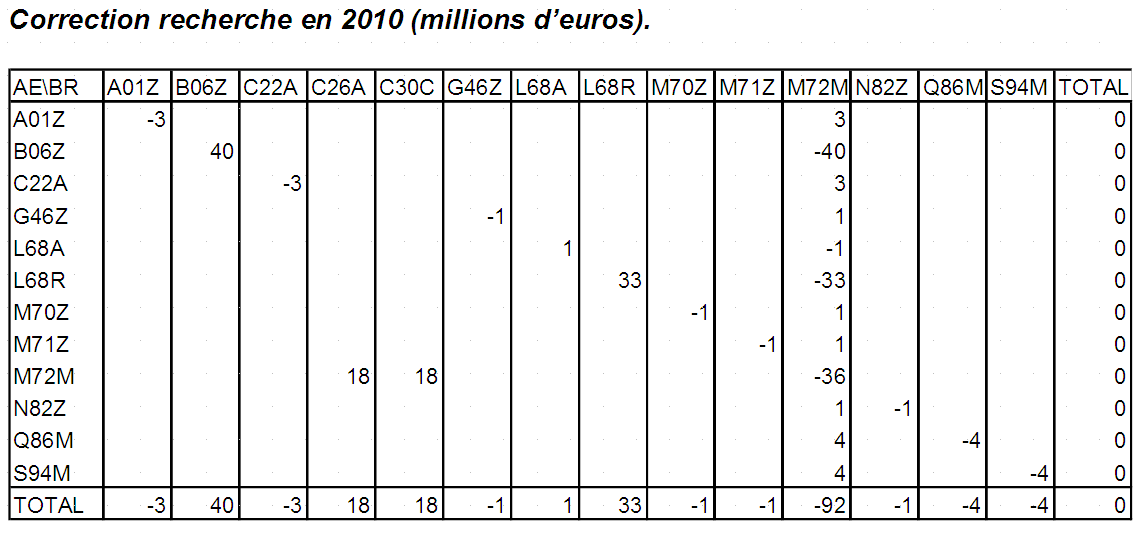

5/ La correction recherche

On reprend dans la matrice passage secteur-branche (PSB) les ventes du RSP de la R&D, différentes de celle de la matrice PSB, et on ajuste sur la diagonale. Pour la branche R&D, on ajuste sur les branches C26A et C30C.

Elle est présentée ici mais elle est de nature secondaire par rapport à la ventilation « P11/P12″. Elle permet de neutraliser l’effet de la modification du montant des ventes de la branche recherche sur les secteurs d’activités. Plus précisément, les ventes de la branche « recherche » figurant dans ESANE sont remplacées par celles que le RSP estime à partir des déclarations dans l’enquête du MESR , pour chacun des secteurs d’activités. Afin que cette modification reste neutre sur les productions des différents des secteurs d’activités, tous les écarts constatés entre les deux sources (Esane d’une part et l’enquête R&D de l’autre) sont affectés aux cases diagonales.

Ainsi, pour l’agriculture (A01Z), les ventes du secteurs A01Z estimés par le RSP sont de 3 millions alors que dans ESANE on a 0. On rajoute donc 3 millions aux ventes du secteur A01Z en branche M72Z qu’on retire sur la diagonale « secteur A01Z * branche A01Z » (second tableau) . La correction recherche est ainsi nulle et sans objet pour tous les secteurs d’activités et nulle globalement pour l’ensemble des branches.

Dans l’ERE de la R&D marchande on reprend les ventes d’Esane moyennant la correction recherche ainsi que la PEPF précédemment calculée.

6/ Les étapes de passage de la DIRDE par branche à la FBCF par branche

On connaît la DIRDE par branche à partir de l’enquête du MESR (dont les niveaux sont publiés en nomenclature A38 par le MESRI). Cette DIRDE par branche sert à estimer la FBCF par branche même si entre les deux il y a plusieurs reventilations :

1/ Le solde (import – export) (1 milliard) va quasiment en CI de l’ERE. Sur 1,4 milliards de CI de l’ERE, 0,4 milliard provient de la DIRDE de la R&D qui va en CI selon les recommandations d’EUROSTAT et le reste correspond au solde (import – export), faisant l’hypothèse que ce sont des entreprises de R&D qui importent cette R&D.

2/ On ventile la DIRDE des branches financières, (G64 à G66) dans les autres branches.

3/ FBCF en R&D par l’agriculture (elle est estimée par le RSP agriculture).

4/ On ventile le poste divers « ZZZ » dans les autres branches.

5/ On ventile la DIRDE de R&D dans les autres branches (pas de FBCF pour les intraconsommations). Du coup, la FBCF est inférieure de quelques 430 millions à la DIRD qui proviennent que la FBCF en R&D par la branche R&D est traitée en CI. Cette reventilation a tout de même des impacts assez limités : par exemple pour la pharmacie, la DIRDE en R&D est de 3,3 Mds contre 3,4 Mds pour la FBCF , et ainsi de suite pour les branches qui font beaucoup de R&D (automobile). Il est normal que la FBCF par branche soit légèrement supérieur à la DIRD par branche car on reventile près de 700 millions d’euros dans les autres branches.

6/ La FBCF des APU (3,7 Mds) est une donnée fournie par le compte des APU (anciennement CI des branches non marchandes en base 2005).

7/ l’ERE de la R&D marchande se présente ainsi :

V – L’ÉQUILIBRE-RESSOURCES-EMPLOIS DE LA RECHERCHE NON MARCHANDE À PARTIR DE LA DIRDA

1/ aspects conceptuels

– Les achats de R&D utilisée dans le processus de production restent en consommation intermédiaire P2.

– La production de R&D de la branche, évaluée à la somme des coûts (salaires, CI ainsi que les coûts de dépréciation du capital hors R&D : machines, bâtiments etc.), devient de la production pour emploi final propre P12. Cette production est capitalisée en P51. Le stock de R&D capitalisé donne lieu à de la CCF dont la contrepartie est de la production non-marchande P13. Elle donne lieu à de la consommation finale collective P32.

Dans l’exemple fictif précédent (voir schéma ci dessus), la production non marchande P13 supplémentaire correspondant à la consommation de capital fixe (CCF) nouvelle (les 60 de l’exemple numérique ci-dessous) doit être distinguée de la production de R&D donnant lieu à FBCF. Une branche-produit, que l’on peut appeler « diffusion de la recherche » (HM72N1), est créée et donne lieu à un nouvel équilibre « ressources-emplois » (ERE) (P13 = P3)

Pour la R&D non marchande, la production du CNRS (P12) est traitée en FBCF en R&D tandis que la consommation de capital fixe correspondante est traitée en production P13. Ainsi la FBCF en R&D des APU comprend non seulement la P12 de la R&D non marchande mais aussi la FBCF en produits R&D marchande achetée par les APU. Schéma d’enregistrement de la FBCF en R&D dans les comptes nationaux pour les producteurs non marchands (exemple fictif)

2/ Comparaison entre Dirda et production de R&D non-marchande

Nous n’explicitons que quelques tableaux significatifs, en particulier le tableau de réconciliation. Notre objectif principal est d’expliquer l’écart de 0,9 milliards entre la production issue de la DIRDA et celle retenue dans les comptes. Il nous semble que la CCF est sous évaluée dans les données de l’INSEE car elle représente la moitié de la dépense en capital du MESRI alors qu’elle est de 95 % dans la R&D marchande.

La définition de la Dirda issue de l’enquête R&D est la suivante :

« La dépense intérieure de recherche et développement (DIRD) est la somme des moyens financiers (nationaux et étrangers) mobilisés pour l’exécution des travaux de R&D sur le territoire national (métropole et outre-mer). Elle comprend les dépenses courantes (la masse salariale des personnels de R&D et les dépenses de fonctionnement) et les dépenses en capital (les achats d’équipements nécessaires à la R&D) ».

Du coté du compte des Apu, la production pour emploi final propre de R&D non-marchande est mesurée de la manière suivante :

Production pour emploi final propre de R&D non-marchande = Somme des coûts de production – ventes marchandes résiduelles

= D1 + P2 + D29 – D39 + K1 – P11

La principale différence entre ces deux définitions porte donc sur les « dépenses en capital » : la Dirda mesure chaque année les flux de FBCF (via les « achats d’équipements ») alors que la P.12 retient la CCF (K.1). Or, la FBCF de la Dirda est deux fois plus importante que la CCF de l’Insee en 2010 en millions d’euros. Ces chiffres comparés à ceux de la R&D marchande laissent à penser que la CCF de la R&D non marchande est sous évaluée de quelques 700 millions

La seconde différence porte sur la prise en compte des recettes marchandes (en négatif) dans l’estimation de la P12, mais pas dans la Dirda. L’expérience prouve que les recettes marchandes P11 dans la branche R&D sont volatiles, en particulier en raison du CEA. Nous proposons un tableau de réconciliation : moyennant les autres corrections (dépenses EPIC hors 72N, dépenses CHU et CCLC, et dépenses ODAC hors DIRDA, soit à rajouter 206 millions) et aussi des impôts liés à la production (D29) de 451 millions, normalement non compris dans la DIRDA, la production serait de 14746 millions.

VI – L’EFFORT DE LA R&D EN FRANCE

1/ Les évolutions sur longue période

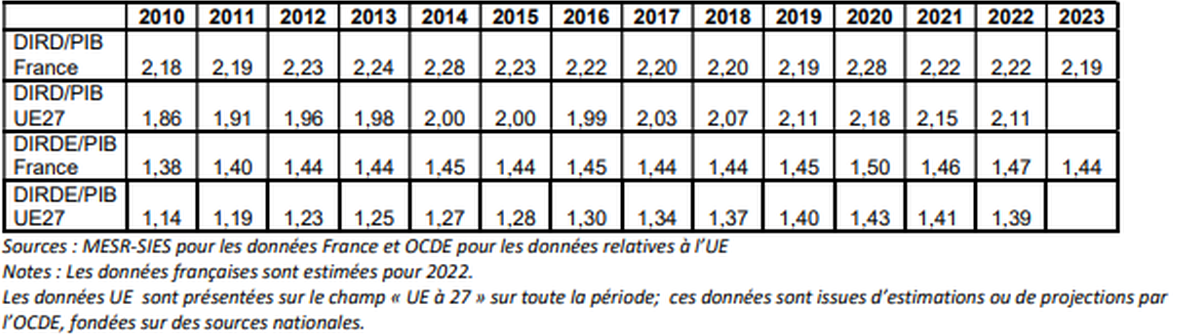

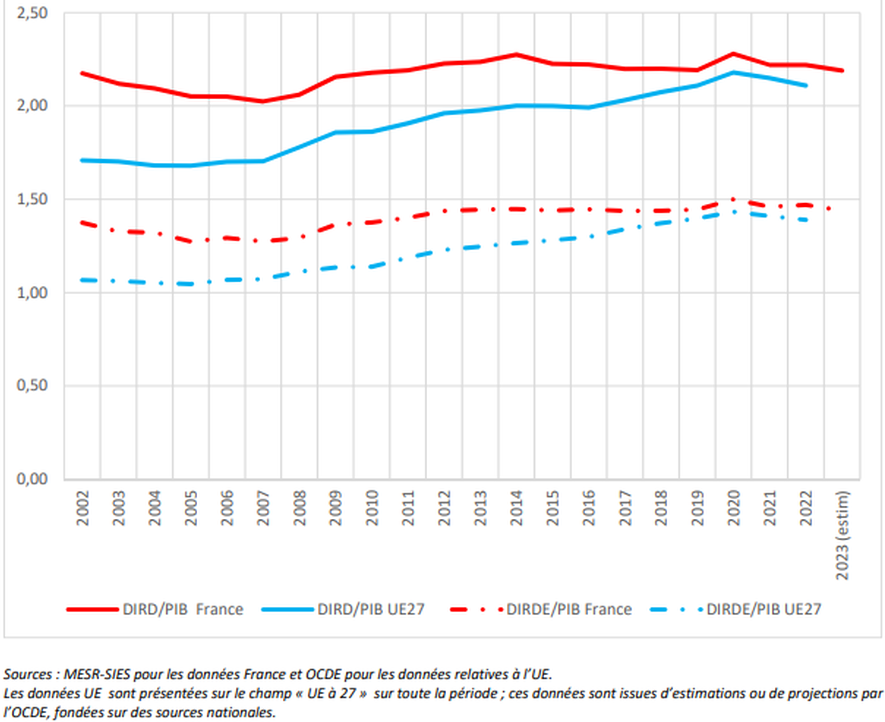

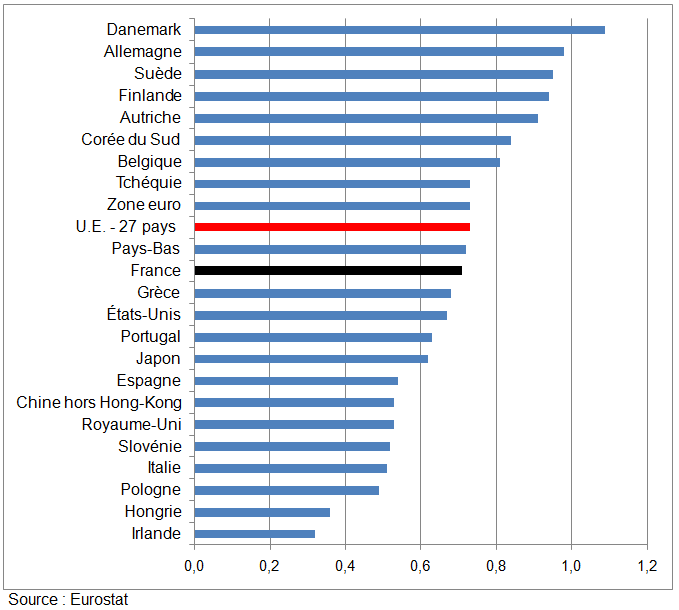

En 2022, l’effort de recherche de la France est inférieur à celui de la Belgique (3,41 %), de la Suède (3,41 %), de l’Autriche (3,20 %), de l’Allemagne (3,13 %), de la Finlande (2,96 %) et du Danemark (2,89 %), de la Grèce (1,49 %), de l’Espagne (1,44 %) et de l’Italie (1,32 %).

En 2023, l’effort de recherche en France (2,19 %) resterait inférieur à l’objectif de 3 %. fixé par l’Union européenne pour 2020, mais demeurerait supérieur à celui observé pour l’ensemble des pays de l’Union européenne à 27 (UE27, 2,11 %).

En 2022, les deux tiers des dépenses de R&D sont effectuées par les entreprises, en France comme dans l’UE 27. Les entreprises ont un poids sensiblement plus important dans les dépenses de R&D en Hongrie (72 %), en Slovénie (70 %), en Suède (74 %), en Autriche (69 %) ainsi qu’en Finlande (68 %) et en Allemagne (67 %). À l’inverse, dans les pays baltes, les entreprises contribuent minoritairement à la DIRD (48 % en Lituanie et 36 % en Lettonie).

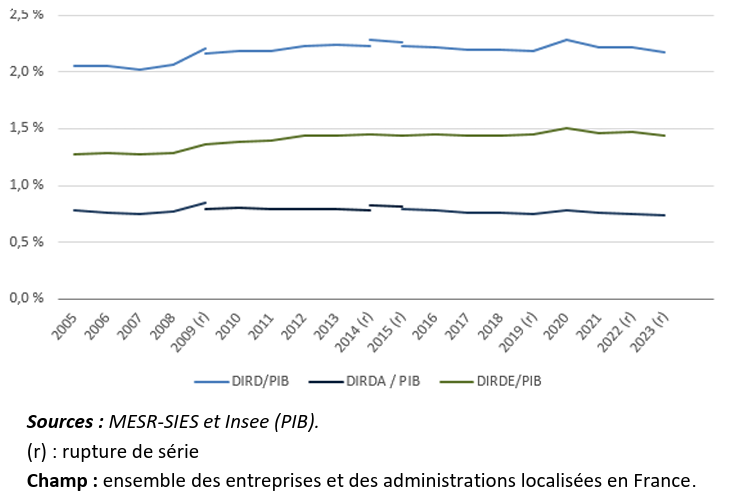

Évolution de la DIRD et de la DIRDE entre 2010 et 2022 en % du PIB

Évolution de la DIRD des entreprises et des administrations en % du PIB

2/ Articulation entre l’exécution (DIRD) et le financement (DNRD)

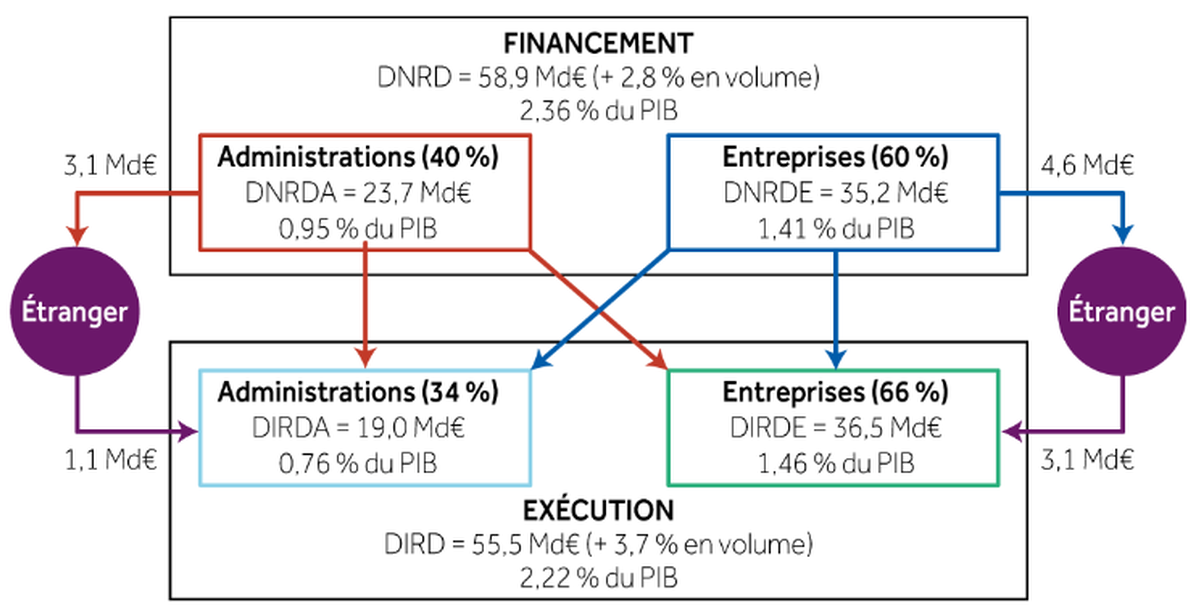

On a vu que les dépenses globales de recherche et développement expérimental (R&D) s’évaluent soit en termes de financement par les administrations et les entreprises françaises, avec une exécution, majoritairement mais pas uniquement, sur le territoire français (dépense nationale de recherche et développement expérimental, DNRD), soit en termes d’exécution par les administrations et les entreprises sur le territoire français, en prenant en compte les financements de l’étranger (dépense intérieure de recherche et développement expérimental, DIRD) .

En 2021, le financement de travaux de R&D par des entreprises ou des administrations françaises, c’est-à-dire la dépense nationale de recherche et développement expérimental (DNRD), atteint 58,9 milliards d’euros (Md€). En réalisant 60 % de la DNRD, les entreprises sont les principaux financeurs des activités de R&D

Financement et exécution de la R&D en France en 2021

En 2021, les travaux de R&D effectués sur le territoire national, soit la DIRD, représentent une dépense de 55,5 Md€, correspondant à 2,22 % de la richesse nationale (mesurée par le PIB). En volume, c’est-à-dire corrigée de l’évolution des prix, la DIRD augmente de 3,7 % entre 2020 et 2021. Les entreprises en réalisent 66 % (tableau suivant).

En 2022, selon les données provisoires, la DIRD progresserait de 0,5 % en volume, en raison de la hausse des dépenses de R&D des administrations (+ 0,3 %) et de celle des dépenses des entreprises (+ 0,6 %). Le montant de la DIRD atteindrait ainsi 57,4 Md€. Du fait de l’augmentation du PIB (+ 2,5 %) plus forte que celle de la DIRD (+ 0,5 %), l’effort de R&D serait de 2,18 % du PIB, contre 2,22 % en 2021.

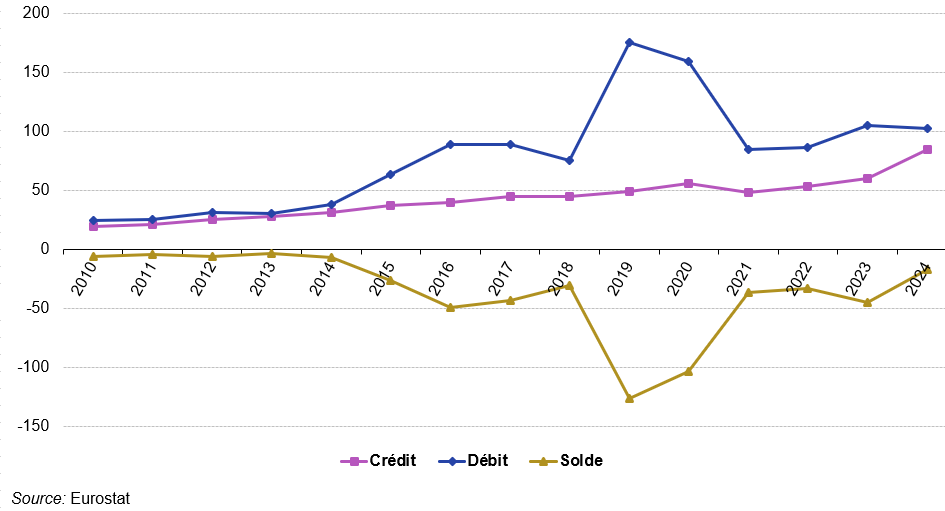

L’écart entre le montant de la DIRD et celui de la DNRD représente le solde des échanges en matière de R&D entre la France et l’étranger, y compris les organisations internationales. En 2021, les financements reçus de l’étranger et des organisations internationales (4,3 Md€) représentent 7,7 % du financement de la DIRD. Ils sont inférieurs aux dépenses des administrations et des entreprises françaises vers l’étranger (7,7 Md€) : la France a plus financé de recherches dans d’autres pays qu’elle n’a reçu de financement du reste du monde. Pour les administrations comme pour les entreprises, le solde avec l’étranger est largement négatif (– 3,5 Md€ au total). Les principaux intervenants internationaux, hormis les grands groupes industriels comme Airbus Group, sont l’Agence spatiale européenne (ESA), l’Union européenne (UE) et le Centre européen pour la recherche nucléaire (CERN).

3/ Les dépenses de R&D des entreprises (DIRDE) en 2022

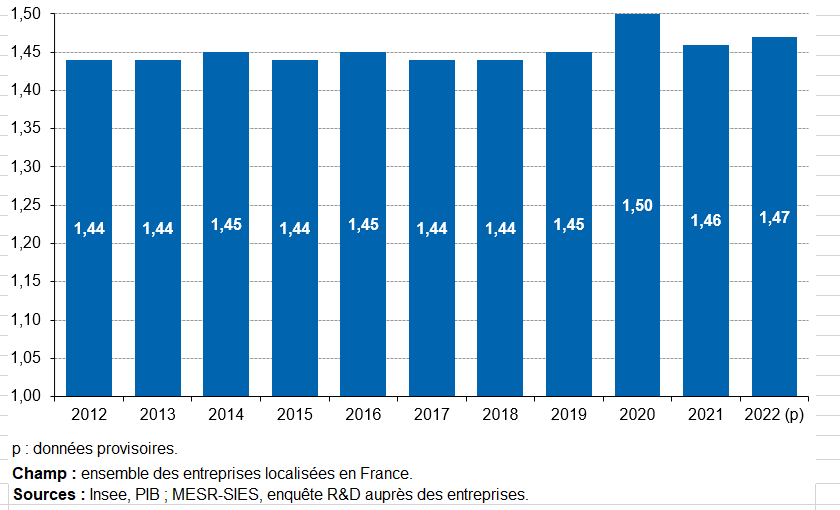

En 2022, les dépenses intérieures de recherche et développement expérimental des entreprises implantées en France (DIRDE) s’établissent à 38,8 milliards d’euros (Md€). Corrigée de l’évolution des prix, la DIRDE augmente de 3,4 % en 2022, après + 3,8 % en 2021 et – 4,4 % en 2020. Dans un contexte où le produit intérieur brut (PIB) reste dynamique (+ 2,5 % en 2022), l’effort de recherche des entreprises, qui rapporte la DIRDE au PIB, progresse légèrement à 1,47 %.

Effort de recherche des entreprises entre 2012 et 2022 (p) (en % du PIB)

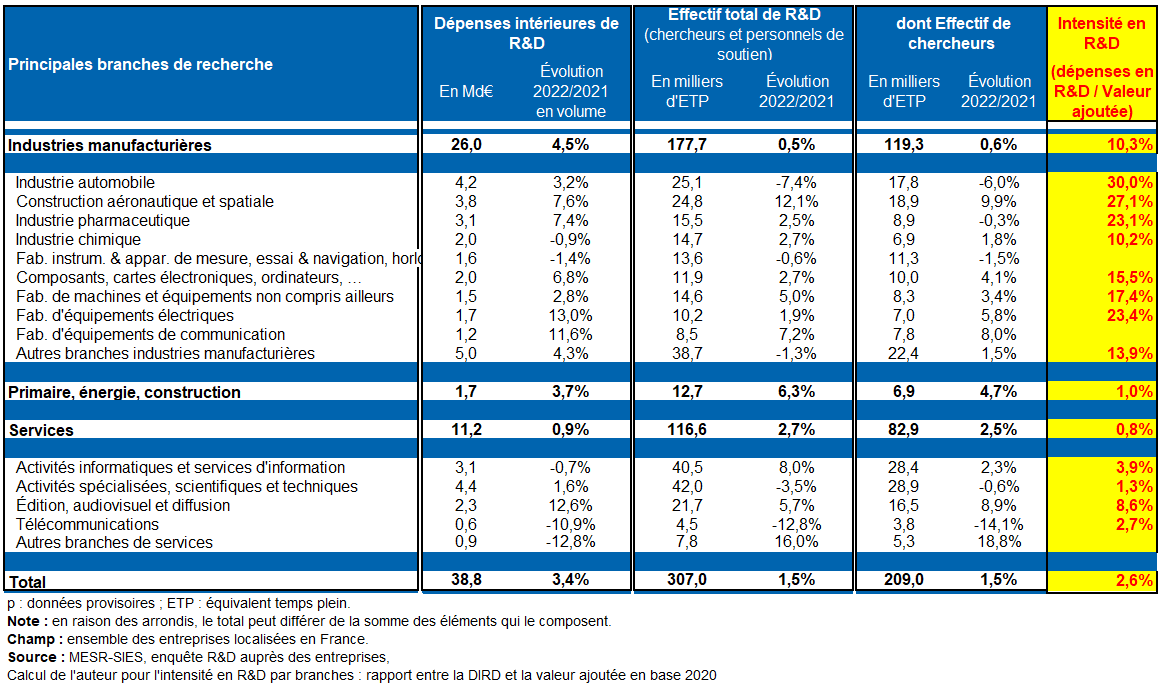

En 2022, la DIRDE dans les industries manufacturières augmente en volume de 4,5 % après une stabilité en 2021. Les trois premières branches industrielles de recherche (l’industrie automobile, la construction aéronautique et spatiale et l’industrie pharmaceutique) réalisent 29 % de l’ensemble de la DIRDE. Les dépenses intérieures de R&D engagées par l’industrie automobile augmentent de 3,2 % en volume en 2022 (4,2 Md€), après une baisse en 2021 (- 8,7 %). Dans la construction aéronautique et spatiale, la DIRDE augmente fortement en 2022 (+ 7,6 % en volume), après une légère hausse en 2021 (+ 1,4 %), pour s’établir à 3,8 Md€. De même, en 2022, les dépenses intérieures de R&D dans l’industrie pharmaceutique accentuent leur progression amorcée en 2021 (+ 7,4 % en volume, après + 1,9 % en 2021) et s’établissent à 3,1 Md€.

Dépenses intérieures de R&D, effectif total de R&D et de chercheurs des entreprises par branche de recherche en 2022 et intensitéde R&D en % (p)

4/ La DIRD des administrations (DIRDA)

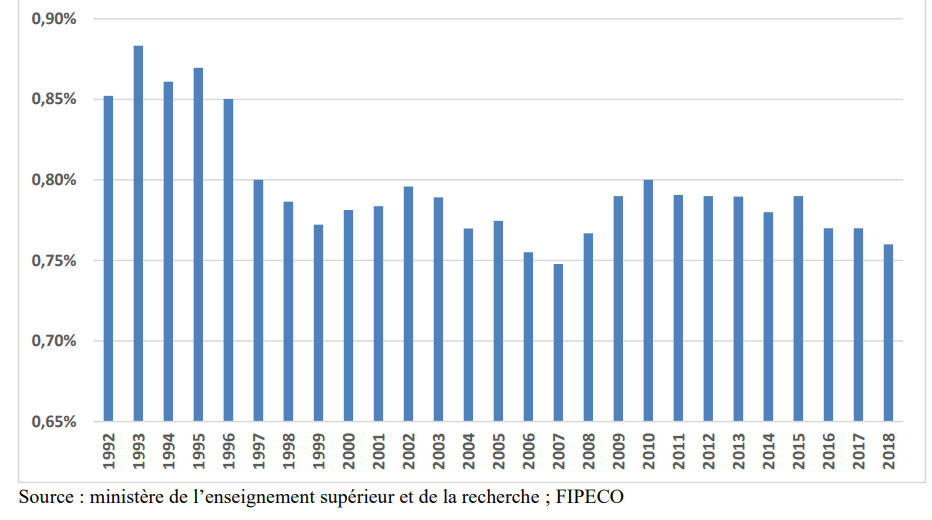

Si la dépense intérieure de R&D est réalisée à 65 % par les entreprises en 2018 en France, les administrations publiques (y compris les universités) réalisent 35 % de ces dépenses intérieures de R&D. La dépense intérieure de R&D réalisée par les administrations publiques, rapportée au PIB, a diminué à la fin des années 1990 pour finalement se stabiliser à un niveau relativement bas (0,75 et 0.8 % du PIB) [8], [9].

La dépense intérieure de R&D exécutée par les administrations publiques en France (% du PIB)

La sous-performance française s’explique donc aussi par un investissement public en R&D qui stagne. Néanmoins, si les entreprises réalisent 65,5 % de la dépenses intérieure de R&D, elles ne la financent elles-mêmes qu’à hauteur de 61%. En effet, l’État et les administrations publiques aident, plus que dans la majorité des pays de l’OCDE, les entreprises à réaliser des dépenses de R&D en proposant des aides publiques à la recherche et des commandes publiques. Le financement de la recherche publique provient essentiellement des crédits budgétaires de la mission interministérielle recherche et enseignement supérieur (MIRES) et dans une moindre mesure de contributions d’autres ministères.

Ainsi la part des administrations publiques françaises dans la DNRD (38,3% en 2018) est un peu plus forte que leur part dans la DIRD (34,5 %), si bien que le financement public de la recherche a atteint 0,9 % du PIB en 2017. Ce financement public de la R&D n’inclut pas le « crédit d’impôt recherche », dont le coût budgétaire s’est élevé à 6,2 Md€ en 2018.

VII – COMPARAISONS MONDIALES DE L’EFFORT DE R&D

La R&D est un puissant moteur d’innovation et la dépense de R&D ainsi que son intensité sont deux des indicateurs clés pour évaluer les ressources affectées à la science et à la technologie à travers le monde.

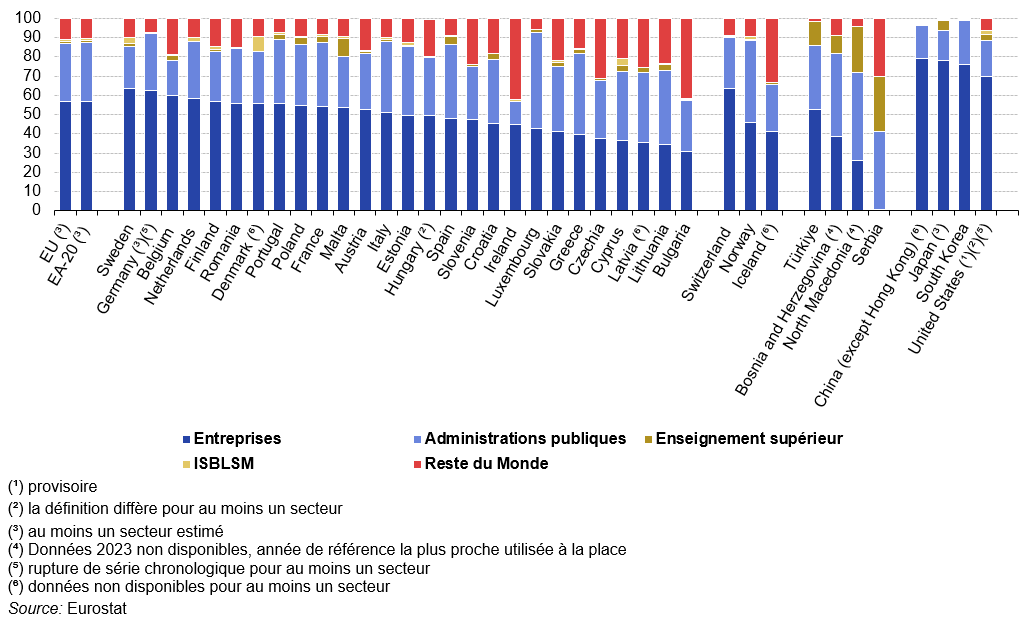

L’analyse des statistiques sur la R&D repose sur quatre secteurs institutionnels d’exécution. Ces quatre secteurs sont le secteur des entreprises, les administrations publiques, l’enseignement supérieur et les organisations privées à but non lucratif dont les montants sont faibles. Les données relatives aux dépenses de R&D prennent en compte la recherche effectuée sur le territoire national, quel que soit la provenance des fonds.

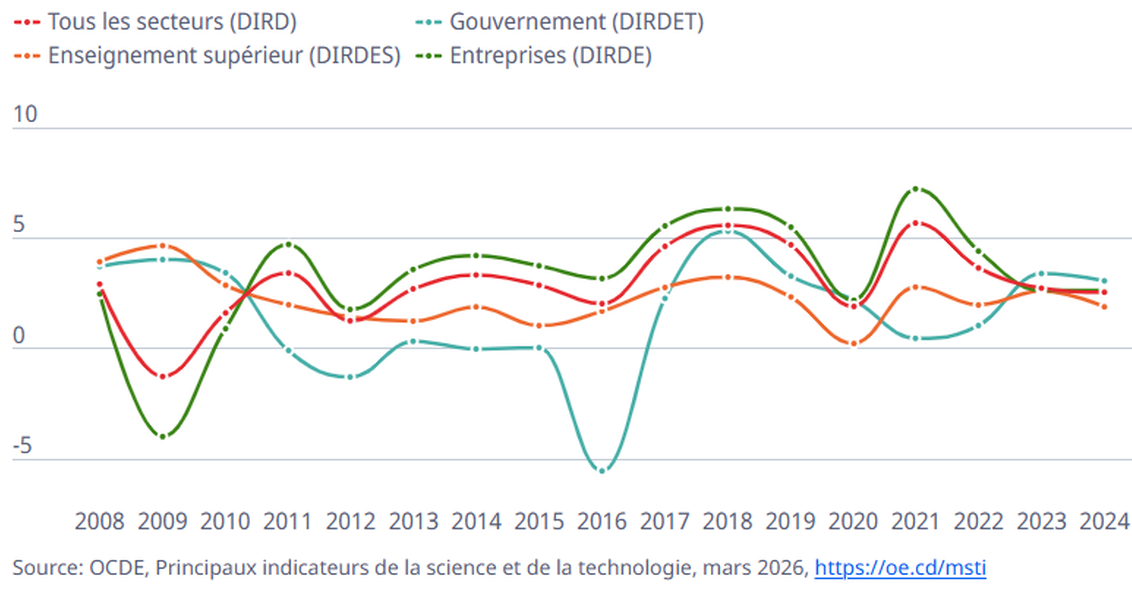

Le secteur des entreprises est resté le principal contributeur aux dépenses de R-D de l’OCDE, représentant 73 % de la DIRD totale, en hausse par rapport aux 67 % enregistrés en 2010, mais inchangé depuis 2023. ALes taux de croissance des dépenses de R-D dans les différents secteurs ont convergé après plus d’une décennie durant laquelle la R-D dans le secteur des entreprises a cru plus rapidement que celle des autres secteurs.. Bien que les dépenses de R-D des organismes gouvernementaux aient récemment progressé de plus de 3 %, cette hausse n’a pas suffi à inverser leur déclin relatif à long terme. La croissance des dépenses de R-D dans l’enseignement supérieur s’est établie à près de 2 %.

Taux de croissance de la R-D dans la zone OCDE Corrigée de l’inflation, économie totale, et par secteur en %

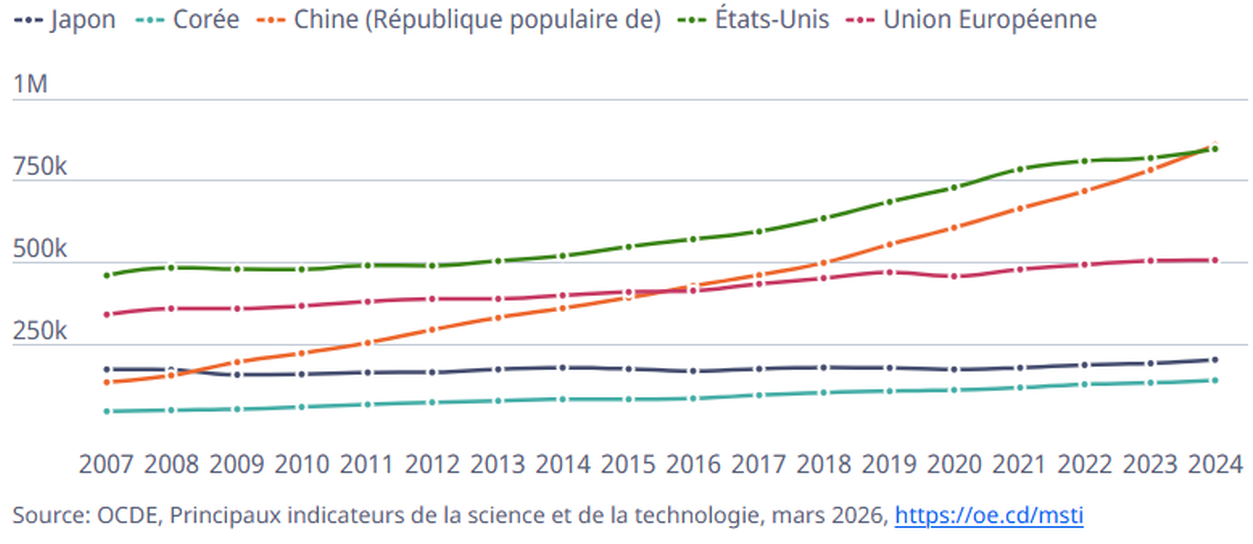

Les États-Unis et la République populaire de Chine (ci-après « la Chine ») ont consolidé leur position d’économies mondiales les plus importantes en termes de dépenses de R-D, creusant l’écart avec les autres pays. Les comparaisons des dépenses de R-D tenant compte des différences de parité de pouvoir d’achat (PPA) indiquent que la DIRD de la Chine a rattrapé, voire dépassé, celle des États-Unis en 2024, atteignant 860 milliards de dollars PPA aux prix de 2020, l’année de référence pour les Comptes nationaux. Cela implique qu’exprimés aux prix de 2024, la Chine et les États-Unis ont tous deux franchi le cap des 1000 milliards de dollars.

Les dépenses mondiales de R-D pourraient avoir atteint 3 800 milliards USD en 2024. Les pays de l’OCDE représentent près des deux tiers de ce montant (2 300 milliards USD), dont 1 000 milliards USD pour les États-Unis, 600 milliards USD pour l’Union européenne, et 700 milliards USD pour les autres économies de l’OCDE. Selon les dernières estimations disponibles de l’OCDE pour 2024 et de l’UNESCO (projections à partir de 2023), les économies non membres de l’OCDE autres que la Chine, comme le Brésil et l’Inde, représenteraient environ 400 milliards USD.

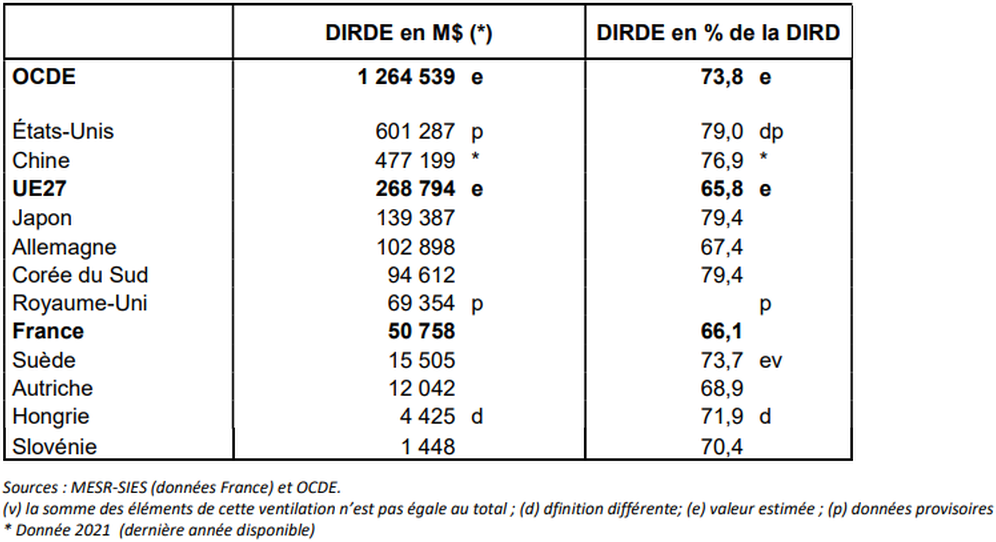

Dépenses intérieures brutes de R-D (DIRD), sélection de pays, millions de dollars USD PPA aux prix de 2020

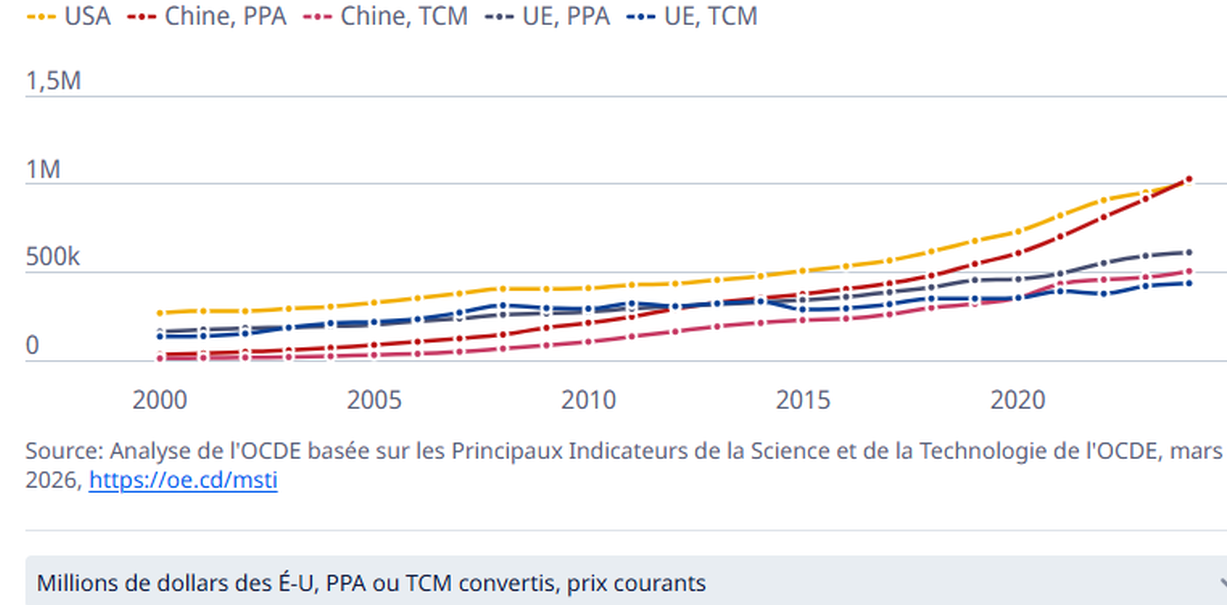

Si les comparaisons fondées sur la PPA sont généralement privilégiées pour les comparaisons internationales, compte tenu de la volatilité des marchés des changes et des facteurs connexes, les utilisateurs de données doivent noter que les PPA disponibles sont conçues pour le PIB et non pour la R-D, et pourraient faire l’objet de révisions significatives lors de futurs exercices de référence. Les comparaisons entre les États-Unis et la Chine en termes ajustés par les taux de change indiquent que la R-D de la Chine représentait environ 50 % de celle des États-Unis en 2024, contre 44 % en 2014 et 8 % en 2004.

L’utilisation des PPA de l’année de référence 2020 revient à supposer que 4 yuans permettent d’acquérir le même volume d’intrants de R-D en Chine qu’1 dollar aux États-Unis, au lieu de 6 comme l’implique le taux de change ou de 3,5 selon la dernière estimation de la PPA ; cela placerait la Chine à environ 90-95 % du niveau de R-D des États-Unis en 2024, plutôt qu’à 102 % avec le ratio PPA 2024. Les comparaisons entre les États-Unis et l’Union européenne montrent qu’en termes ajustés par la PPA, la R-D de l’UE représentait 60 % de celle des États-Unis, contre 70 % en 2014. En termes ajustés par les taux de change, la zone UE s’établissait à 43 %, contre 57 % en 2014.

Dépenses intérieures brutes de R&D aux États-Unis, dans l’Union européenne et en Chine, En millions de dollars américains convertis selon les PPA ou l’EXR, à prix courants

b) L’intensité de R&D par pays (DIRD / PIB)

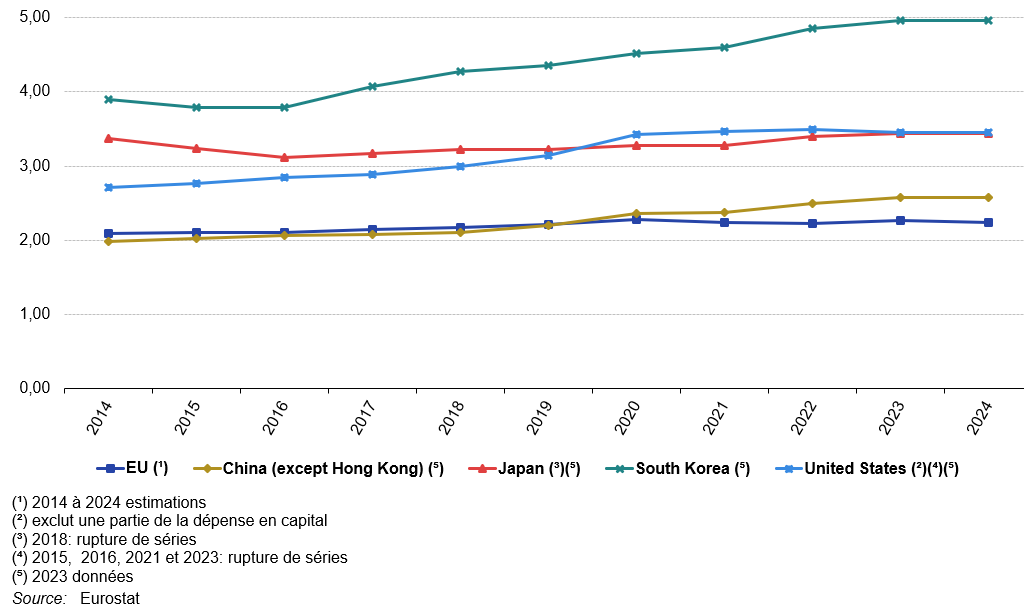

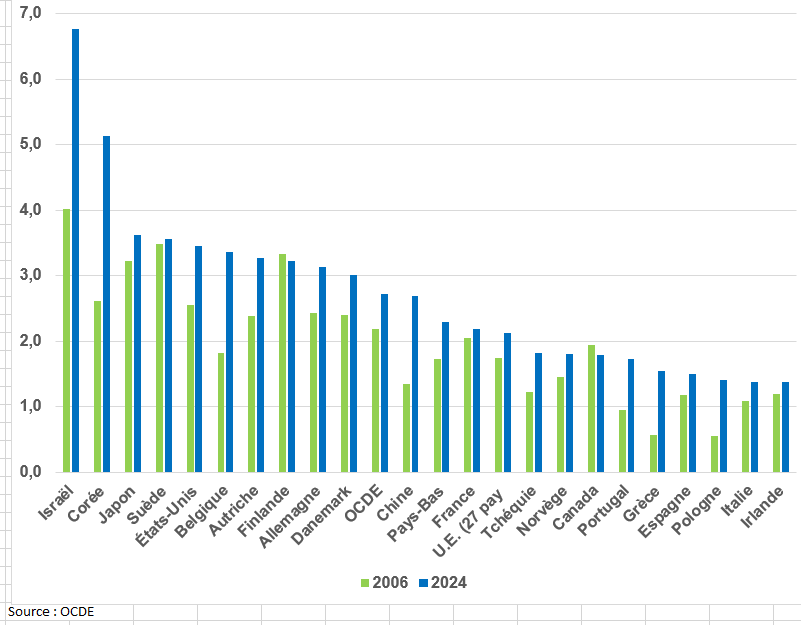

Le ratio DIRD/PIB est également appelé intensité de R&D . L’intensité de R-D, indicateur phare mesurant les dépenses de R-D par rapport au PIB, s’est maintenue à 2,7 % en 2024, inchangée depuis 2020. L’intensité de R-D de la Chine a rattrapé celle de la zone OCDE en 2024, après avoir déjà dépassé celle de l’Union européenne, où elle est restée stable à 2,1 % depuis 2020. Parmi les pays de l’OCDE, Israël et la Corée ont continué d’afficher les niveaux d’intensité de R-D les plus élevés, respectivement à 6,8 % et 5,1 %. Le ratio français est pratiquement au même niveau que celui de l’UE (2,2%).

Ce ratio a légèrement progressé dans l’UE entre 2014 et 2024, passant de 2,09 % en 2014 à 2,28 % en 2020, pour atteindre 2,24 % en 2024, soit le même niveau qu’en 2021 (année de référence). La baisse de l’intensité de la R&D en 2021 s’explique par le rebond du PIB après la forte chute enregistrée en 2020, conséquence de la pandémie de C

Malgré ces hausses, en 2024, les dépenses de R&D de l’UE par rapport au PIB sont restées nettement inférieures aux ratios enregistrés au Japon (3,44 % en 2023), aux États-Unis (3,45 % en 2023) et en Corée du Sud (4,96 % en 2023), pays précurseur, et ce, comme c’est le cas depuis longtemps. En 2023, les dépenses de R&D de la Chine s’élevaient à 2,58 %.

Entre 2014 et 2023, l’intensité de la R&D en Corée du Sud a connu une tendance à la hausse, avec une brève période de baisse entre 2014 et 2016, passant de 3,89 en 2014 à 3,79 en 2015 et 2016. L’intensité de la R&D en Corée du Sud est la plus élevée parmi les pays comparés, atteignant 4,96 % en 2023, soit une hausse de 1,19 point de pourcentage par rapport à 2013 (3,77 %). Entre 2014 et 2023, l’intensité de la R&D dans l’économie japonaise a fluctué : le ratio des dépenses de R&D au PIB était de 3,28 % en 2013, a atteint un pic de 3,37 % en 2014, a diminué à 3,11 % en 2016 et s’est établi à 3,44 % en 2023. En 2014, l’intensité de la R&D aux États-Unis s’élevait à 2,70 %. Au cours de la décennie suivante, elle a enregistré une tendance à la hausse, avec des augmentations modérées entre 2014 et 2016. À partir de 2017, la croissance de la R&D en Chine a été plus marquée, atteignant un pic de 3,49 % en 2022 avant de légèrement diminuer à 3,45 % en 2023. Comme le montre la figure 1, l’intensité de la R&D en Chine a progressé plus rapidement qu’en UE et au Japon, passant de 1,96 % en 2014 à 2,58 % en 2023, soit une hausse de 0,62 point de pourcentage . Entre 2016 et 2019, l’intensité de la R&D en Chine a convergé avec celle de l’UE, et en 2020, elle est devenue supérieure (2,36 % du PIB en Chine contre 2,28 % dans l’UE).

Ceci améne une première constatation : l’intensité de R&D augmente dans l’UE alors qu’elle diminue en France : elle était 2,22% en 2014 (2,18% en 2024), contre + 0,15 points dans l’UE entre ces 2 années.

L’écart entre l’UE et les autres grands pays (États-Unis, Chine, Corée, Japon,…) vient essentiellement de la faiblesse relative des dépenses de R&D par les entreprises : 1,49% du PIB dans l’UE en 2024, 1,44% en France mais 2% en Chine, 2,7% au Japon, et aux États-Unis, 3,9% en Corée !

Dépenses intérieures brutes de R&D, 2014-2024 (%, par rapport au PIB)

Environ deux tiers de la R&D sont réalisés par les entreprises, ce qui confère un poids important à la recherche privée dans l’effort de recherche national. Mais les entreprises ne sont pas les mêmes d’un pays à l’autre et certains secteurs d’activité sont plus propices à la réalisation de R&D que d’autres. La structure sectorielle de l’économie d’un pays a donc un impact sur son effort de recherche global. Ainsi, si la France avait la même structure économique que l’Allemagne avec une industrie plus présente, tout en conservant ses intensités de recherche sectorielles, l’effort de recherche des entreprises y serait de 2,7 % contre 1,4 % actuellement (voir page Désindustrialisation par pays).

Part des dépenses de recherche (DIRD) dans le PIB dans quelques pays de l’OCDE ou associés (en %)

Dépenses intérieures de R&D des entreprises dans les principaux pays de l’OCDE et pays associés, en 2022

c) L’effort de R&D dans les 2500 plus grandes entreprises du monde

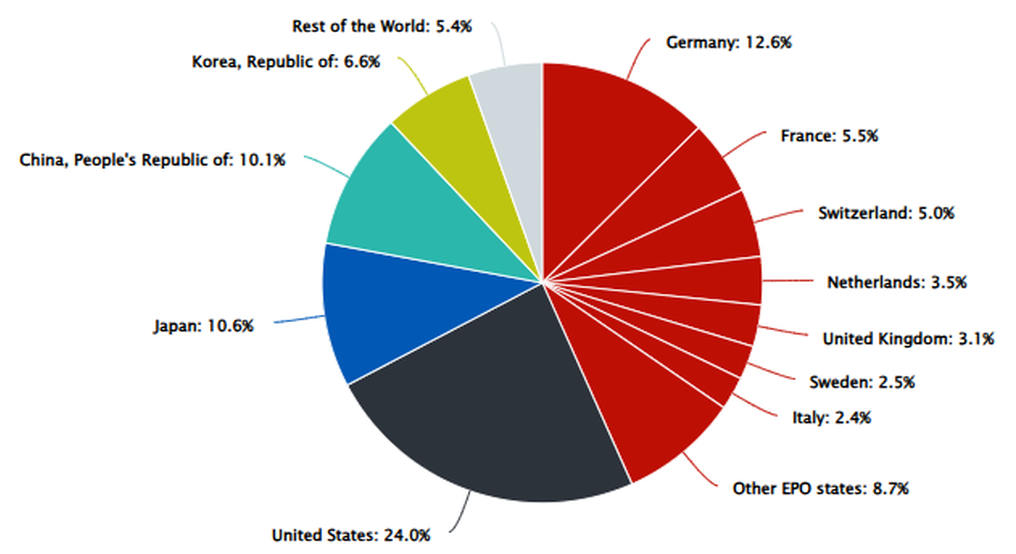

En 2022, les entreprises américaines concentraient 42,1 % des investissements en recherche et développement des 2 500 premiers investisseurs au monde, qui représentent à eux seuls 80 % des dépenses privées en R&D. L’UE se situait, elle, derrière la Chine avec 17,5 % des investissements.

La spécialisation technologique européenne ne permet pas ainsi de rallier l’allure des Américains et des chinois. Un rapport de la Commission européenne indique que l’UE est davantage spécialisée dans les technologies les moins sophistiquées et les moins rares (mid-tech) comme l’automobile classique au diesel. Elle dépend donc de ses partenaires comme la Chine ou les Etats-Unis pour les technologies complexes (high tech).

Les 3 principales technologies de demain sont le biotech (application des connaissances en biologie à une multitude de domaines, de la pharmaceutique à l’agriculture en passant par l’industrie), le numérique et l’espace. Or sur ces technologies quand les européens investissent 1, les chinois en investissent 5 fois plus et les américains 10 fois plus. La voiture électrique s’est baeaucoup développé en Chine après des dizaine de milliards d’investissement.

L’Allemagne sort du rang avec 3,2% de dépenses de R&D par rapport au PIB (mais en partie du à un effet de structure : l’industrie y représente 18% du PIB; or la R&D concerne d’abord l’industrie). L’entreprise taiwannaise TSMC devait implanter des usines de semi-conducteurs en Allemagne. Dans le même temps, elle allait construire une troisième usine de semi-conducteurs en Arizona (ouest). Au total, l’entreprise va porter à 65 milliards de dollars ses investissements aux Etats-Unis.

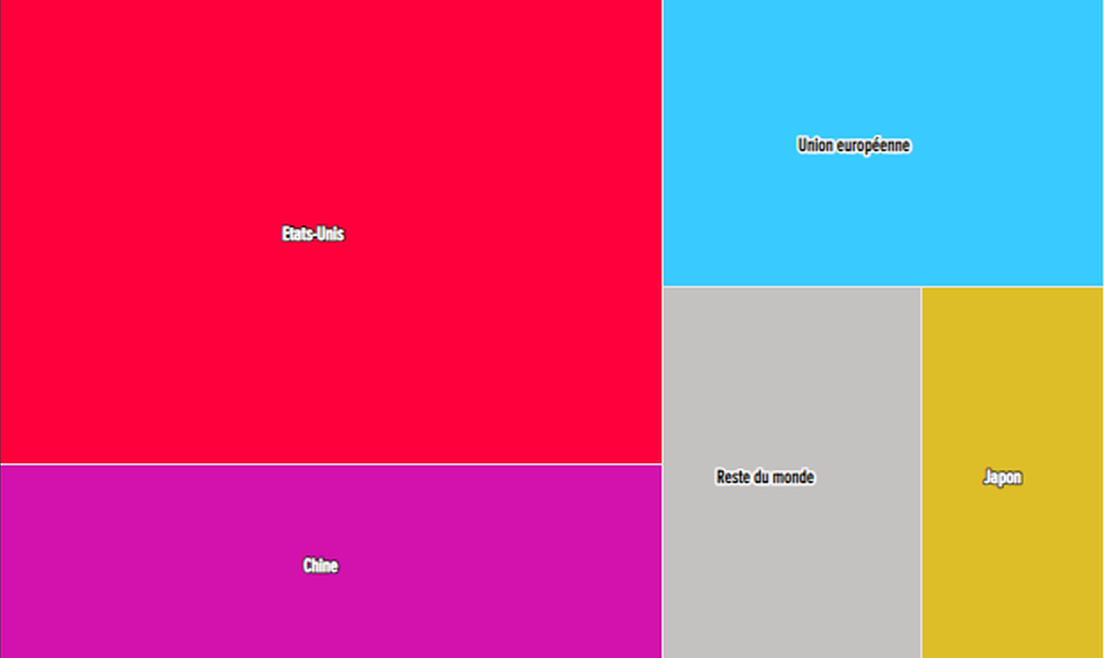

Répartition des investissements industriels en recherche et développement des 2 500 premiers investisseurs en R&D au monde, par région/pays en 2022, en pourcentage du total

Source : Tableau de bord 2023 de l’Union européenne sur les investissements en recherche et développement industrielle, Commission européenne, Centre commun de recherche

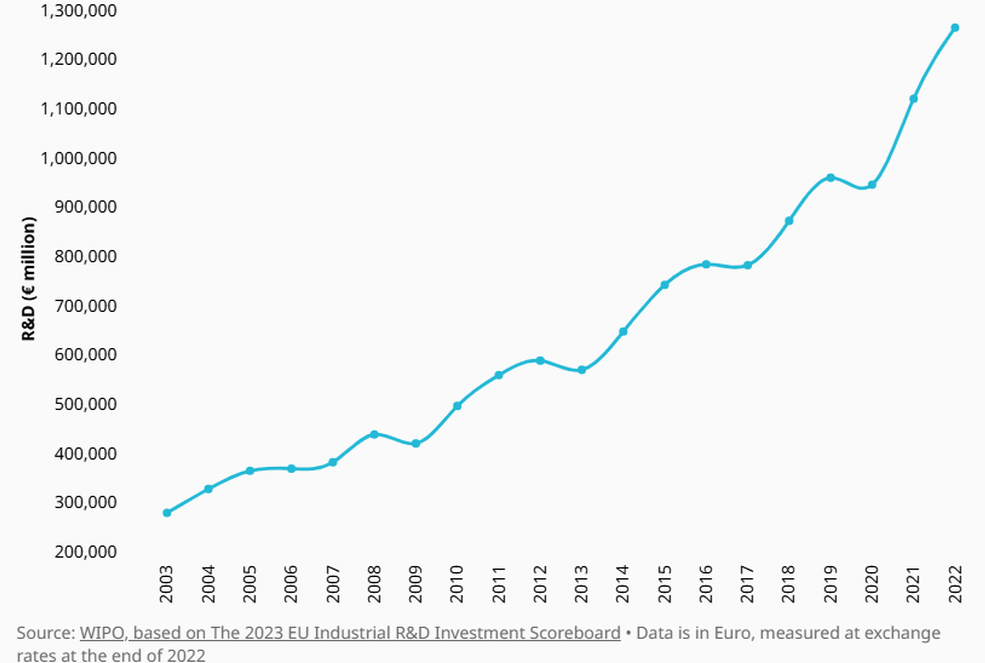

Depuis 2003, les investissements en recherche-développement effectués par ces grandes entreprises augmentent régulièrement, dépassant les 1300 milliards d’euros en 2022, soit une augmentation de 13% par rapport à l’année précédente (graphique suivant). Malgré une croissance plus modérée par rapport à 2021 − qui a connu un taux historique de 14%, la croissance de la recherche-développement reste supérieure à celle d’avant la pandémie, qui s’élevait en moyenne à 7,3% au cours de la période 2015-2019. Si les entreprises pharmaceutiques et les sociétés de biotechnologie ont principalement contribué à l’essor de la recherche-développement en 2020 et 2021, les entreprises dans le domaine des TIC, y compris les secteurs du matériel et des logiciels informatiques, sont celles qui ont investi le plus en 2022, augmentant leurs dépenses de recherche-développement de plus de 75 milliards d’euros.

Dépenses de recherche-développement des 2 500 entreprises investissant le plus, 2003-2022

Les entreprises des États-Unis d’Amérique conservent leur avance parmi les 2500 entreprises investissant le plus dans la recherche-développement (graphique suivant). La force des États-Unis est de faire coopérer recherche privée (souvent de grandes entreprises) et recherche public comme dans le domaine spatial, numérique ou des biotechnologies. L’innovation ouverte, initialement lancée par des individus, s’est d’abord internalisée au sein des entreprises avant de devenir un mode institutionnalisé et intégré de recherche industrielle et universitaire, connu sous le nom de R&D. Durant la Seconde Guerre mondiale, ce mode fermé et privé s’est transformé en un système national d’innovation supervisé par le gouvernement fédéral. L’évolution du contexte socio-économique et de la réglementation dans les années 1980 a conduit à une plus grande ouverture et pluralisme de ce système de gouvernance, mettant en avant des acteurs clés tels que les entreprises, les universités, les réseaux et les entrepreneurs innovants. Cependant, la mondialisation de l’innovation et l’émergence de nouveaux concurrents remettent aujourd’hui en question le modèle américain d’innovation ouverte fondé sur la concurrence (https://journals.openedition.org/lisa/2117?lang=en.).

Dans ce pays où il n’a jamais véritablement existé de ministère de la Recherche et où l’évocation du concept de politique industrielle est plutôt mal perçue, la notion de système national d’innovation s’est imposée. Cette problématique renvoie à l’interaction spécifique entre des acteurs et un système, lequel intègre l’ensemble des parties prenantes : entreprises, universités, organismes gouvernementaux, agences de moyens, etc. L’objectif collectif est de créer et de promouvoir des connaissances scientifiques et technologiques pour les valoriser à des fins économiques et politiques. L’histoire de l’innovation et de sa gouvernance n’est donc ni détachable des acteurs ni de la dynamique institutionnelles des structures. L’histoire plus contemporaine de la recherche aux États-Unis atteste qu’un système national d’innovation, relativement unifié et reconnu comme tel, s’est constitué et institutionnalisé suite à une série de transformations successives mais aussi consécutivement à deux ruptures, deux bifurcations majeures : l’entrée en guerre de l’Amérique en 1941 et les années de déréglementation lancées par les Administrations en 1980. La trajectoire historique du SNI emprunte ainsi deux chemins d’évolution distincts mais complémentaires. Ils reflètent deux principes de gouvernance opposés mais jamais séparés. L’un se fonde sur le caractère exogène du processus de recherche de l’innovation, l’autre sur sa dimension endogène. La dynamique de l’innovation reste dialectique.:

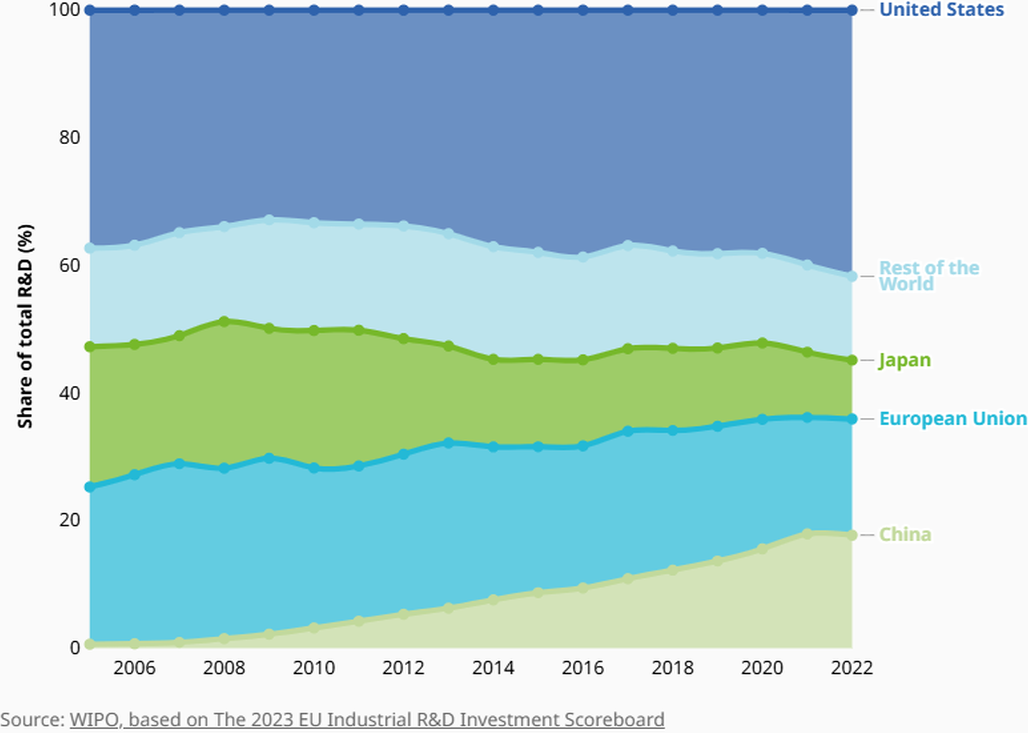

En 2022, les entreprises des États-Unis d’Amérique ont sensiblement augmenté leurs dépenses en recherche-développement, dépassant les 500 milliards d’euros, soit une hausse de 12,7% par rapport à l’année précédente. La Chine maintient sa deuxième place, avec 679 entreprises parmi celles qui investissent le plus et une augmentation de 222 milliards d’euros de ses investissements en recherche-développement en 2022, soit une hausse de 16,4% par rapport à l’année précédente, sous l’impulsion des géants de l’industrie Huawei (20,9 milliards d’euros), Tencent (8,2 milliards d’euros) et Alibaba (7,6 milliards d’euros). L’Union européenne suit de près, avec 367 entreprises parmi les 2500 premières et un investissement de 219 milliards d’euros, soit une augmentation de 13,5% par rapport à l’année précédente, avec les leaders allemands du secteur automobile, à savoir Volkswagen (18,9 milliards d’euros) Mercedes-Benz (8,5 milliards d’euros) et Robert Bosch (7,5 milliards d’euros) en première ligne. En outre, les entreprises japonaises, après des années de croissance modérée, ont considérablement accru leurs investissements en recherche-développement, avec une augmentation de plus de 10,4% par rapport à l’année précédente[1]. Dans l’ensemble, la tendance mondiale à la baisse des parts de l’Union européenne et du Japon se poursuit, tandis que la Chine réduit l’écart par rapport aux premiers grâce à la forte augmentation de ses investissements.

Répartition mondiale des investissements en recherche-développement par économie/région, 2006-2022 en %

Les États-Unis d’Amérique sont en tête des entreprises investissant dans la recherche-développement, les trois premières entreprises affichant une moyenne de 31 milliards d’euros d’investissements en 2022. La Chine et l’Allemagne occupent quant à elles les deuxième et troisième positions, les investissements moyens en recherche-développement des trois premières entreprises de ces pays s’élevant respectivement à 12,8 milliards d’euros et 11,7 milliards d’euros.

S’agissant de l’intensité de la recherche-développement, les États-Unis d’Amérique restent en première position, leurs trois premières entreprises affichant une intensité moyenne de 18,54%. La Suisse n’est pas loin derrière, ses principales entreprises enregistrant une intensité moyenne de recherche-développement de 13,91%. Au Royaume-Uni un pourcentage significatif des ventes nettes est également réinvesti dans la recherche-développement, les trois principales entreprises atteignant une intensité moyenne de 13,35%.

Chaque économie apporte ses atouts uniques au paysage mondial de l’innovation, des prouesses de la Suisse dans le domaine pharmaceutique (avec Roche et Novartis) à l’électronique de la République de Corée (avec Samsung Electronics et SK Hynix), en passant par l’expertise des Pays-Bas en matière de matériel informatique (ASML Holding).

2/ L’effort de R&D dans l’l’UE

a) Dépenses de R&D en % du PIB

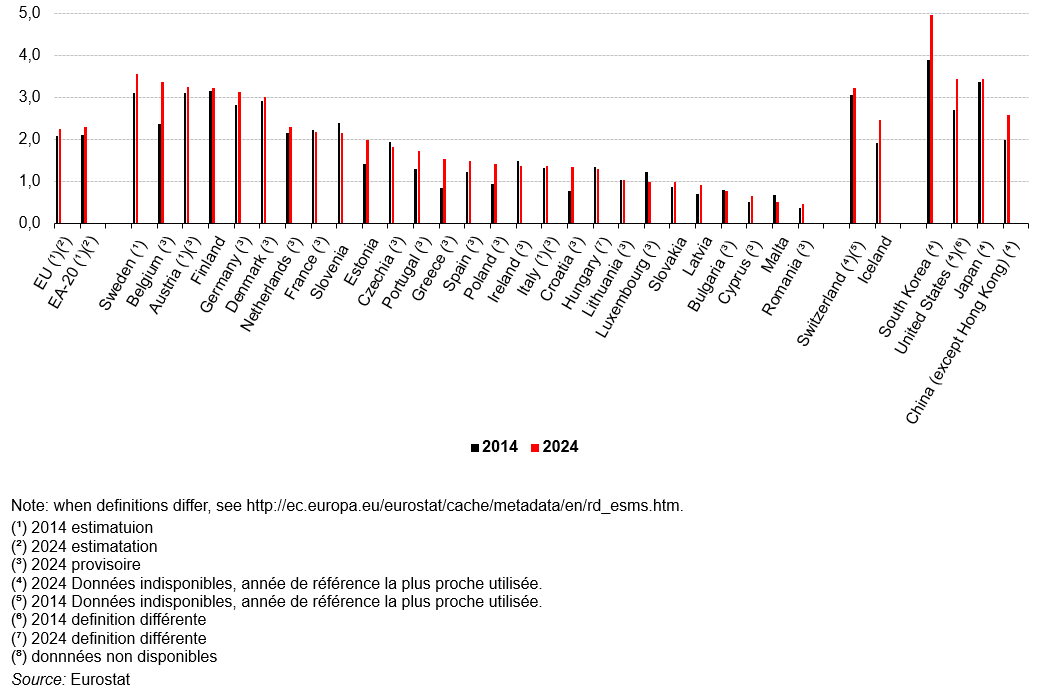

Parmi les pays de l’UE, la Suède a enregistré la plus forte intensité de R&D en 2024 (3,57 %), suivie de la Belgique (3,36 %) et de l’Autriche (3,26 %) (graphique suivant). Viennent ensuite la Finlande (3,22 %), l’Allemagne (3,13 %) et le Danemark (3,01 %). Sept pays ont déclaré des dépenses de R&D inférieures à 1 % de leur PIB en 2024 ; six d’entre eux ont rejoint l’UE en 2004 ou plus récemment. Les intensités de R&D les plus faibles ont été enregistrées en Roumanie (0,46 %), à Malte (0,51 %), à Chypre (0,65 %), en Bulgarie (0,77 %), en Lettonie (0,92 %), en Slovaquie (0,98 %) et au Luxembourg (0,99 %). La plupart des pays de l’UE (plus des deux tiers) ont enregistré une intensité de recherche et développement plus élevée en 2024 qu’en 2014. Les plus fortes hausses (en points de pourcentage) entre 2014 et 2024 ont été observées en Belgique (1,00 pp), en Grèce (0,69 pp), en Estonie et en Croatie (0,58 pp chacune), en Pologne (0,46 pp), en Suède (0,45 pp), au Portugal et en Allemagne (0,43 pp et 0,31 pp respectivement). À l’inverse, les baisses les plus importantes ont été constatées en Slovénie et au Luxembourg (-0,23 pp chacune), à Malte (-0,17 pp) et en République tchèque (-0,12 pp).

Dépenses intérieures brutes de R&D, 2014 et 2024 (% du PIB)

En 2024, l’effort de recherche en France (2,18 %) resterait inférieur à l’objectif de 3 % fixé par l’Union européenne pour 2020, L’effort de recherche de la France est inférieur à celui de la Suède (3,35 %), la Belgique (3,22 %), l’Autriche (3,19 %), l’Allemagne (3,13 %), la Finlande (2,99 %) et le Danemark (2,81 %). À l’inverse, il reste nettement supérieur à celui de la Hongrie (1,65 %), de l’Italie (1,48 %), de la Grèce (1,45 %) et de l’Espagne (1,43 %). Le même phénomène de stagnation est observé au Royaume-Uni où les dépenses de R&D en pourcentage du PIB et leur évolution est relativement faible comme en France. Si une telle conjoncture venait à s’inscrire dans le temps, l’écart pourrait se creuser entre l’Allemagne, les États-Unis d’un côté et la France et le Royaume-Uni de l’autre. On ne peut s’empêcher de rapprocher ces évolutions de la désindustrialisation en France et au Royaume-Uni même si un pays comme l’Italie, exportateur de biens industriels, a une intensité en R&D plus faible qu’en France.

Part des dépenses intérieures de R&D (DIRD) dans le PIB, dont celles des entreprises (DIRDE), en France et dans l’UE-27 pays en %

b) Dépenses de R&D par secteur d’exécution

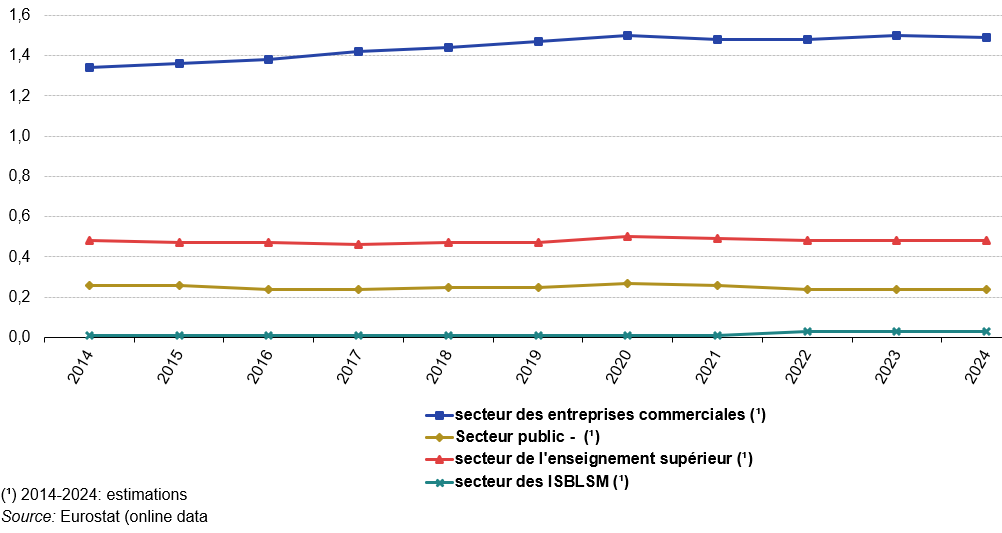

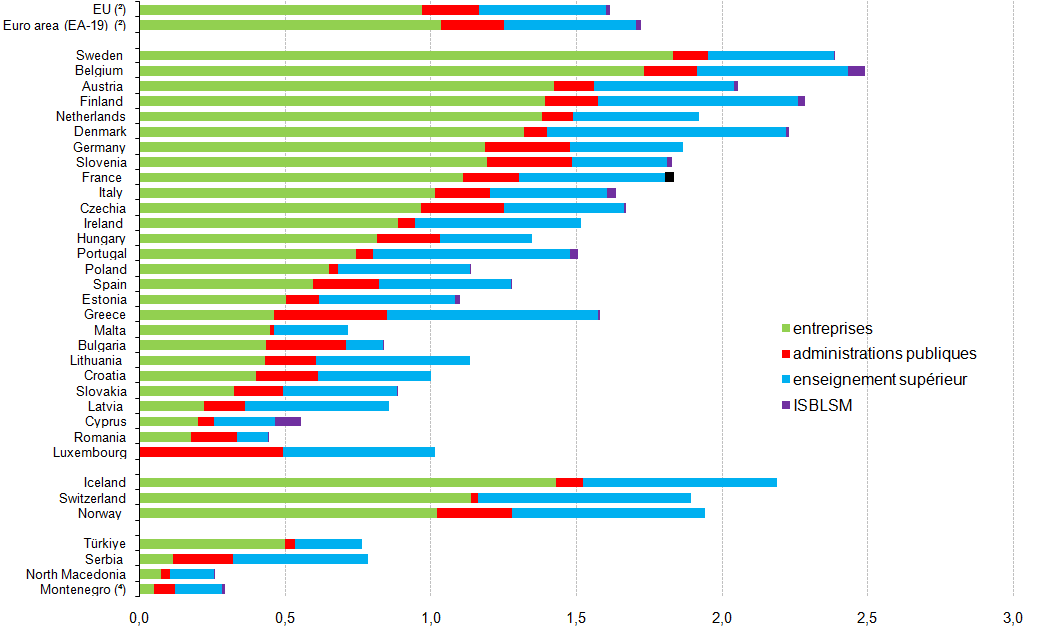

Le graphique suivant illustre l’évolution de l’intensité de la R&D dans l’UE entre 2014 et 2024 pour chacun des quatre secteurs de performance : les entreprises, le secteur public, l’enseignement supérieur et le secteur privé à but non lucratif. Durant cette période, la majorité des dépenses de R&D ont été réalisées par les entreprises, dont les dépenses sont passées de 1,34 % du PIB en 2014 à 1,49 % en 2024, soit une augmentation globale de 11,19 %. Le deuxième secteur le plus important en matière de R&D était celui de l’enseignement supérieur, dont l’intensité en R&D est restée globalement stable entre 2014 et 2024, avec peu de fluctuations, atteignant 0,48 % du PIB tant en 2014 qu’en 2024. L’intensité en R&D des deux autres secteurs a peu évolué au cours de la période considérée : en 2024, celle du secteur public s’élevait à 0,24 % du PIB, en légère baisse par rapport aux 0,26 % de 2014 ; et pour le secteur privé à but non lucratif, elle atteignait 0,03 % du PIB en 2024, soit une légère hausse par rapport aux 0,01 % de 2014.

Dépenses intérieures brutes de R&D par secteur, UE, 2014-2024 (%, par rapport au PIB)

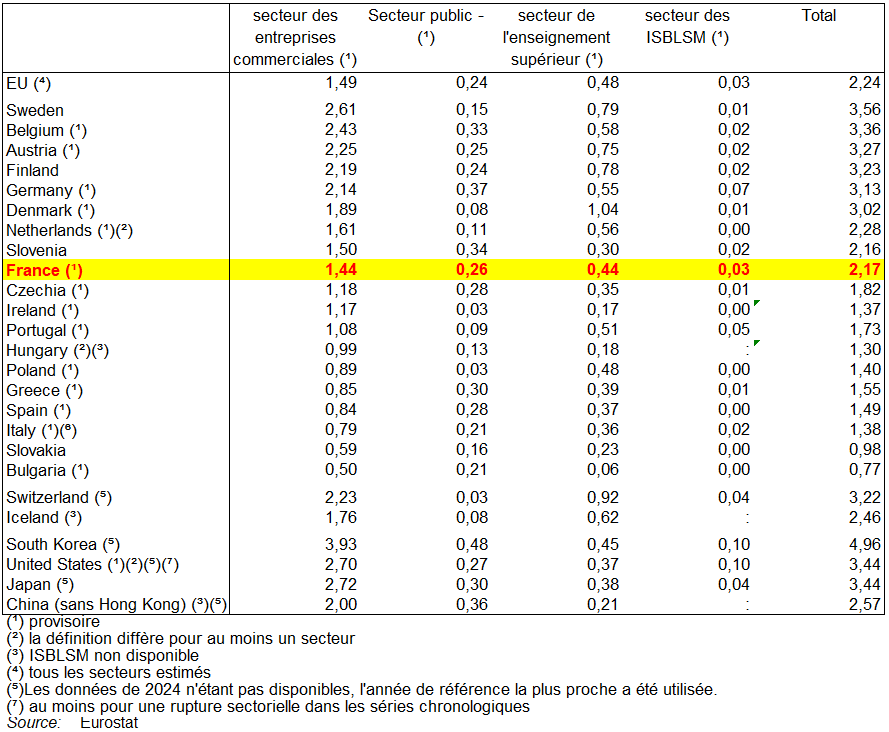

Les différences d’importance relative des dépenses de R&D entre les pays s’expliquent souvent en partie par le niveau des dépenses au sein du secteur des entreprises, comme le montre la figure 4. Alors qu’en 2024, les dépenses de R&D du secteur des entreprises de l’UE représentaient 1,49 % du PIB, ce ratio atteignait 3,93 % en Corée du Sud (données de 2023), 2,72 % au Japon (données de 2023), 2,70 % aux États-Unis (données de 2023) et 2,23 % en Suisse (données de 2023). L’importance relative des dépenses de R&D dans les secteurs public et de l’enseignement supérieur était globalement similaire dans l’UE et dans la plupart des pays tiers, à l’exception notable de la Suisse, où l’intensité des dépenses publiques de R&D était proche de zéro, tandis que l’enseignement supérieur représentait une part relativement importante (0,92 %). En Corée du Sud, la part du secteur public a atteint 0,48 %, soit 0,24 point de pourcentage de plus que le niveau de l’UE (0,24 %).

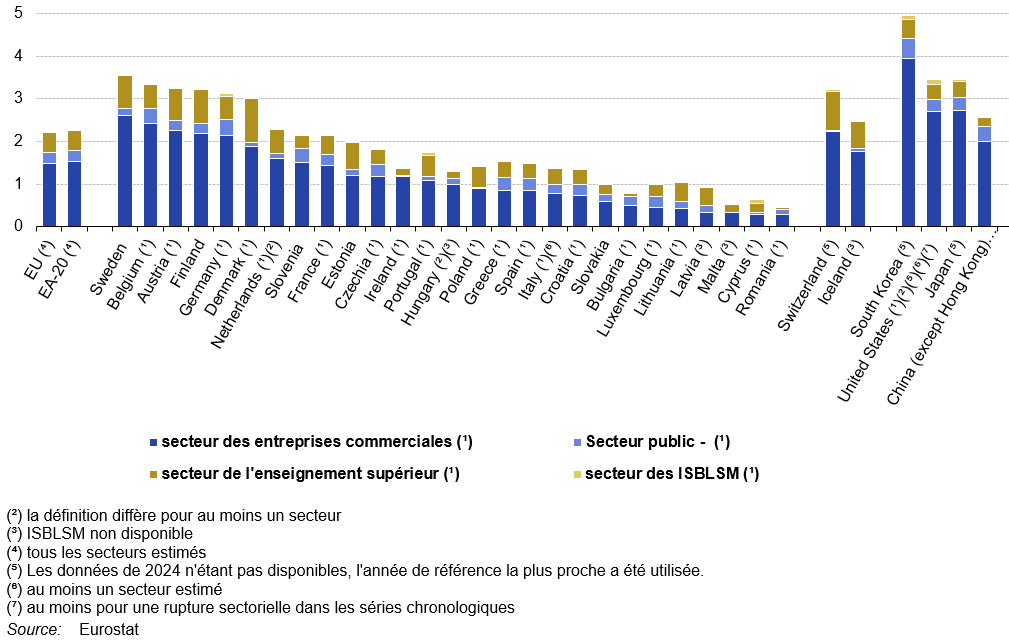

L’analyse des données des pays de l’UE confirme que ceux qui affichaient des ratios relativement élevés de dépenses de R&D des entreprises par rapport au PIB – à savoir la Suède (2,61 %), la Belgique (2,43 %), l’Autriche (2,25 %), la Finlande (2,19 %), l’Allemagne (2,14 %) et le Danemark (1,89 %) – présentaient également des intensités globales de R&D relativement élevées (tableau suivant). Le Danemark, la Suède, la Finlande et l’Autriche figuraient également en tête du classement des dépenses dans le secteur de l’enseignement supérieur (avec des valeurs comprises entre 1,04 % et 0,75 %). Les dépenses publiques de R&D par rapport au PIB étaient les plus élevées en Allemagne, en Slovénie, en Belgique, en Grèce, en Espagne et en République tchèque (entre 0,37 % et 0,28 %), tandis que les dépenses de R&D du secteur privé à but non lucratif (ISBLSM) par rapport au PIB étaient négligeables dans tous les pays.

Intensité de R&D dans des pays en 2024 en % du PIB