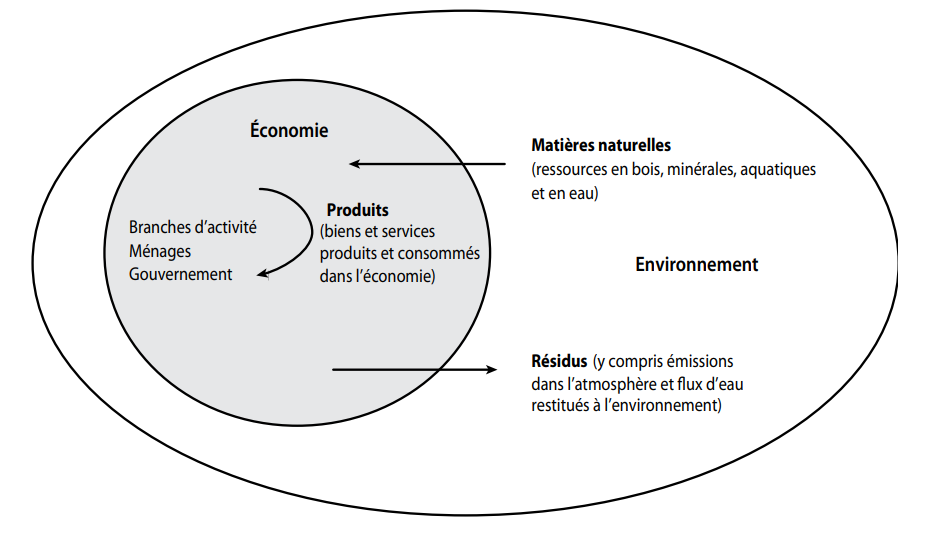

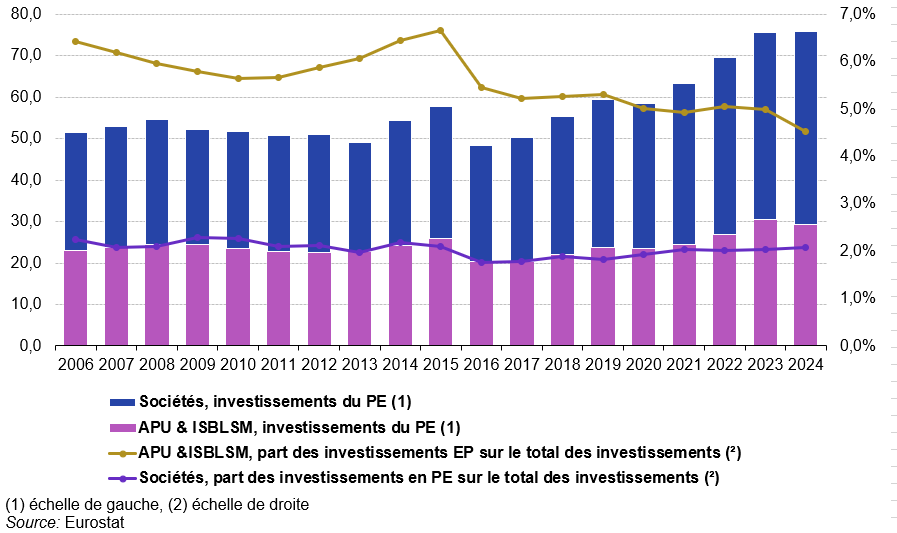

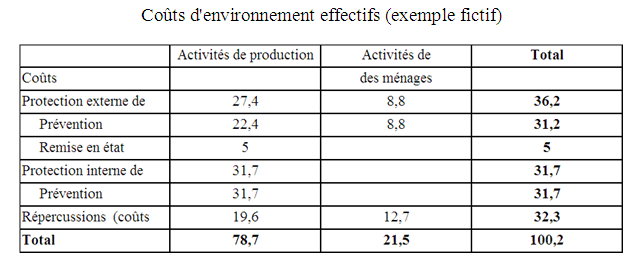

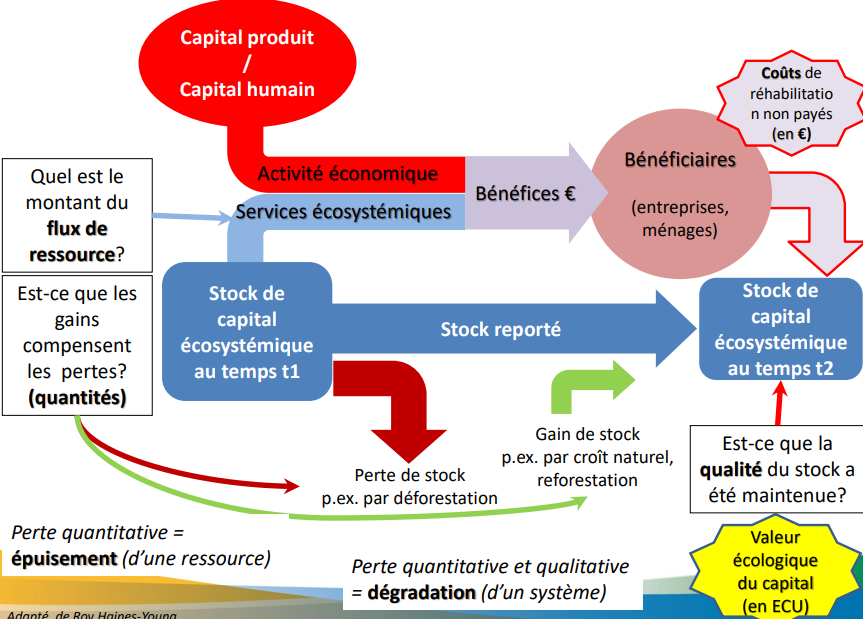

Comme les comptes de production et de revenu du SCN ne sont par ailleurs pas modifiés – les coûts non payés n’étant pas internalisés – , la valeur plus élevée attribuée à la demande finale se traduit, à revenu disponible économique inchangé, par une épargne réduite d’un montant équivalent à celui des coûts écologiques non payés. Il s’agit au départ de grandeurs monétaires qui se traduisent par un ajustement à la hausse ou à la baisse de certains agrégats des comptes nationaux. La prise en compte du coût non payé de la dégradation et sa comptabilisation aurait pour conséquence d’accroître le montant de la demande finale intérieure (consommation finale pour l’essentiel). Les comptes de l’Économie seraient alors rééquilibrés par un transfert en capital (involontaire) de la Nature à l’Économie. Ces enregistrements montreraient bien que nous consommons une partie de la Nature.

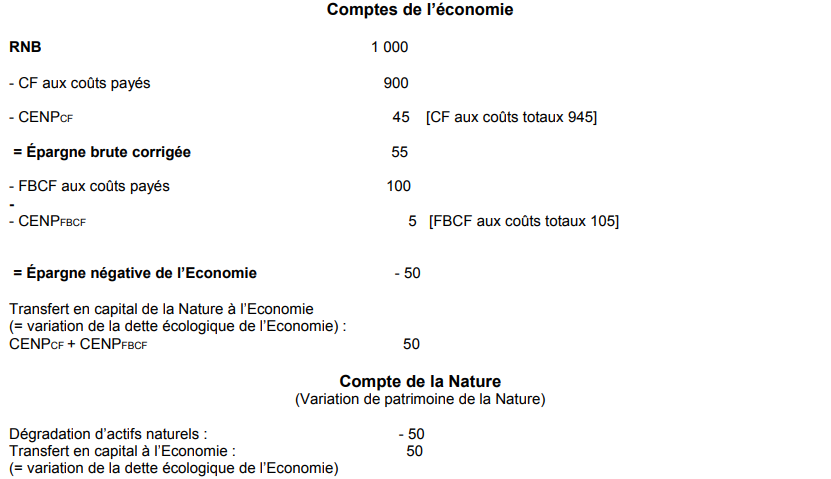

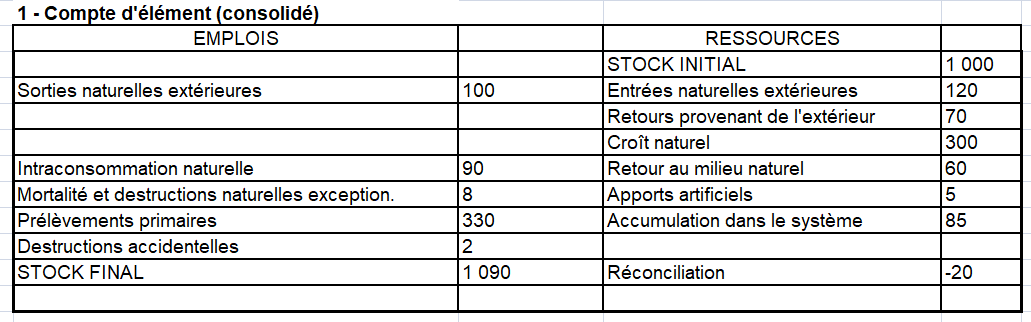

Il est égal, au cours d’une période donnée, au flux de coûts écologiques non payés. Comme l’introduction de ces coûts dans les comptes de l’Économie augmente la valeur des utilisations de son revenu (économique) lui-même inchangé, un montant équivalent d’épargne négative apparaît. Les comptes de l’Économie sont rééquilibrés par un transfert en capital en provenance de la Nature. [Celui-ci correspond à la variation de la dette écologique de l’Économie.]. Du côté de la Nature, un compte partiel de variation de patrimoine enregistre d’un côté la valeur du flux de dégradation des actifs naturels intervenue dans la période, de l’autre le transfert en capital à l’Économie correspondant.

A. Vanoli prend un exemple chiffré simplifié (en économie fermée). Par hypothèse, le revenu national brut (RNB) de 1 000 (égal au PIB), se décompose en 900 de consommation finale (CF) et 100 de formation brute de capital fixe (FBCF), avec une dégradation additionnelle (CENP) de 50 attribuée pour 45 à la CF et 5 à la FBCF. L’épargne brute corrigée n’st plus que de 55 au lieu de 100. La consommation finale (CF) aux coûts totaux est de 945 aulieu de 900 pour la CF aux coûts payés (la CF du SCN actuel). Il en va de même pour la FBCF aux coûts totaux égale à 100 + 5.

Un exemple chiffré simplifié (économie fermée) de l’introduction de la Nature dans le cadre central

Ce compte partiel de variation de patrimoine de la Nature s’articule avec un compte de patrimoine de la Nature lui-même partiel. Ce dernier comporte deux postes, tous deux à l’actif. Le premier, comptabilisé en négatif, enregistre la dégradation accumulée des actifs naturels du fait des activités économiques (accumulation de coûts écologiques non payés). Le second enregistre le montant équivalent de la dette écologique accumulée de l’Économie envers la Nature (accumulation de transferts en capital de la Nature à l’Économie). Les restaurations éventuelles d’actifs naturels antérieurement dégradés donnent lieu à des écritures en sens contraire des précédentes et en particulier des transferts en capital de l’Économie à la Nature.

Cette représentation comptable traite ainsi l’Économie et la Nature comme deux entités distinctes à l’intérieur d’une super – entité Planète, alors que le SCEE fait de la Nature une partie de l’Économie. Les coûts écologiques concernés ont comme contrepartie un transfert en capital de la Nature à l’Économie. Leur inclusion-juxtaposition dans l’évaluation de la demande finale aux coûts totaux ne modifie pas le circuit économique de la production au sens du SCN.

Ce coût devrait être mesuré et comptabilisé lorsque la pression des activités économiques sur la nature est trop forte pour que ses fonctions régulatrices (renouvellement de l’air, purification de l’eau) se maintiennent normalement. L’accumulation d’émissions dans l’air, l’eau ou les sols peut entraîner des perturbations écologiques rendant inopérantes de telles fonctions. Apparaissent alors des dommages environnementaux plus ou moins importants. Ainsi, des rejets réguliers de polluants dans les rivières par certaines industries entraînent une contamination durable de l’eau. A ce stade, les « services » d’absorption fournis par la nature deviennent coûteux, dans le sens où le retour à leur fonctionnement normal exige des mesures correctrices (travaux de réparation, mesures fiscales ou réglementaires visant à réduire la pression sur la nature).

Devant la difficulté de déterminer le moment précis d’apparition de coûts écologiques non payés, une solution pragmatique consiste à se référer aux seuils (normes ou objectifs) fixés par les autorités politiques. Ce sont alors les quantités physiques (émissions dans l’air) dépassant de tels seuils qui doivent être prises en considération et valorisées en termes de coûts, même si leur fixation peut prêter à discussion. En effet, ces seuils peuvent avaliser un certain niveau de dégradation de la nature ou, au contraire, marquer une exigence plus sévère que le véritable « seuil de résilience écologique », notamment dans des cas d’application du principe de précaution (se prémunir de risques graves et irréversibles, même en l’absence de certitude scientifique).

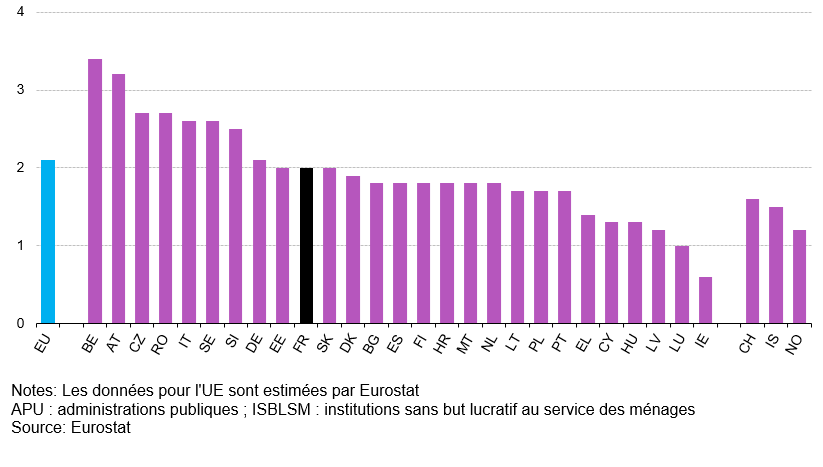

3/ L’épargne nette ajustée des effets liés au climat est négative en France

Une étude de l’Insee présente des indicateurs issus de la comptabilité nationale ajustés des coûts induits par les émissions de gaz à effet de serre (GES) [8] https://www.insee.fr/fr/statistiques/8276271?sommaire=8071406.

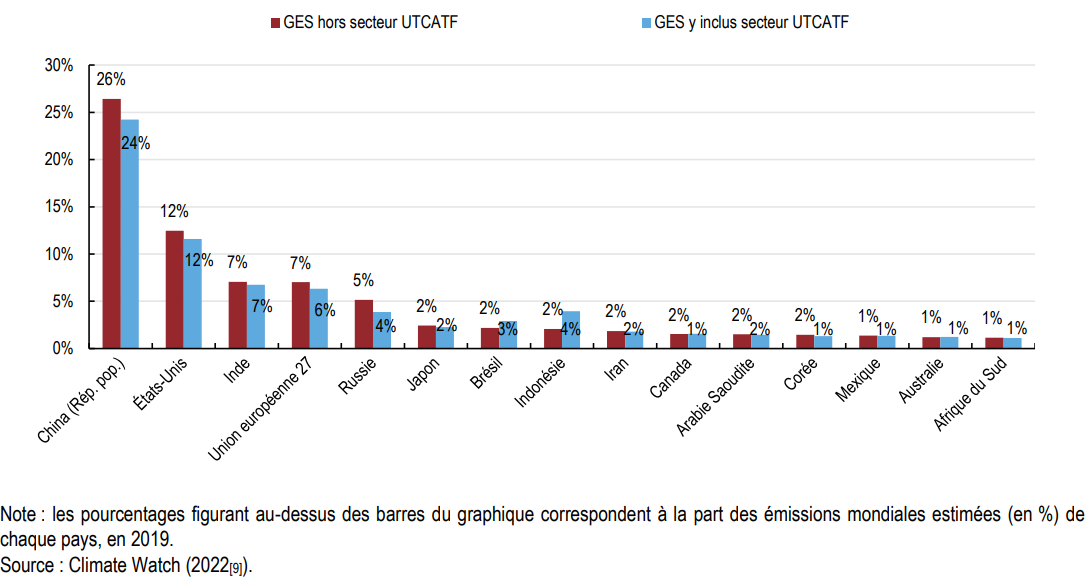

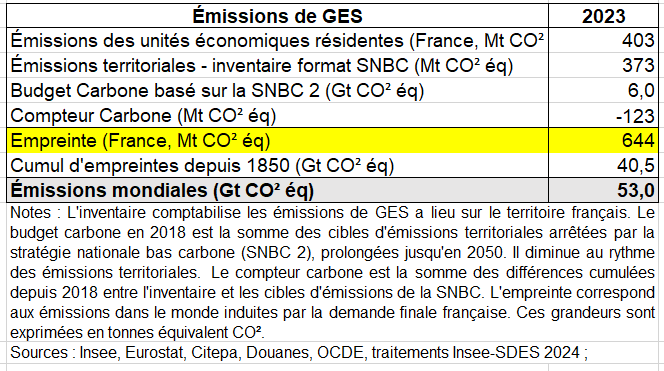

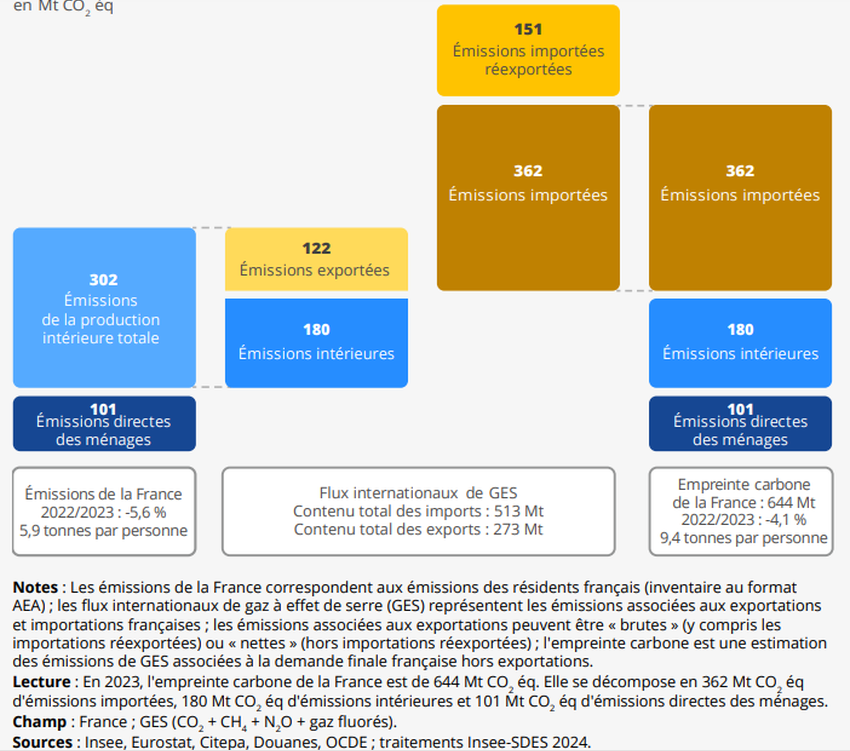

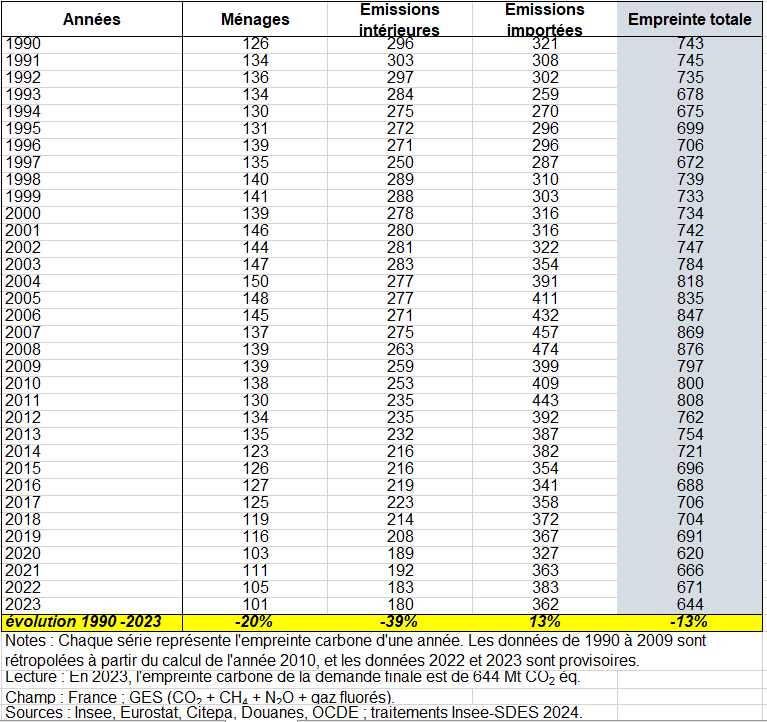

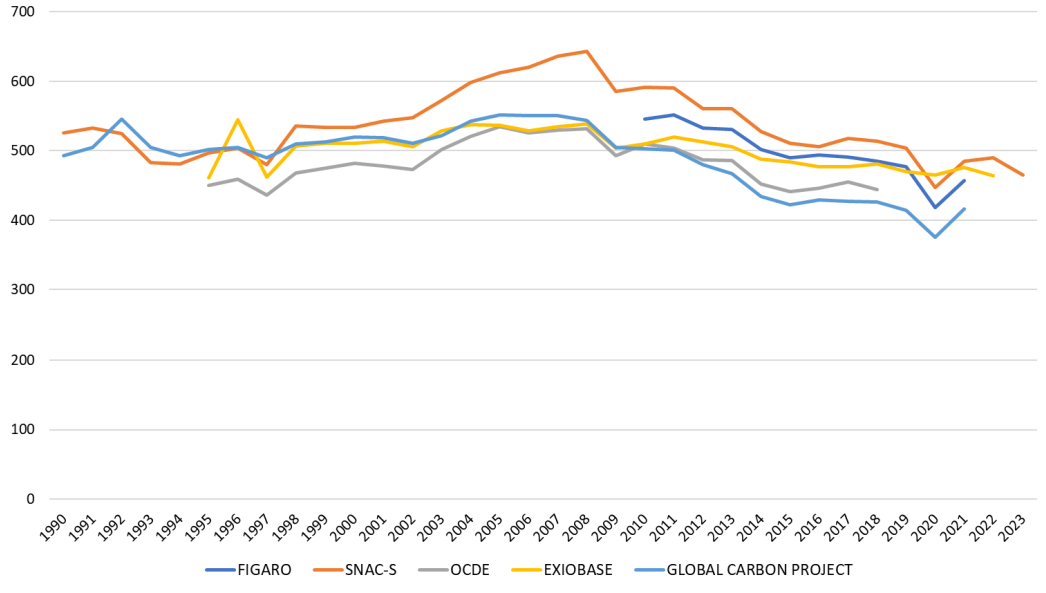

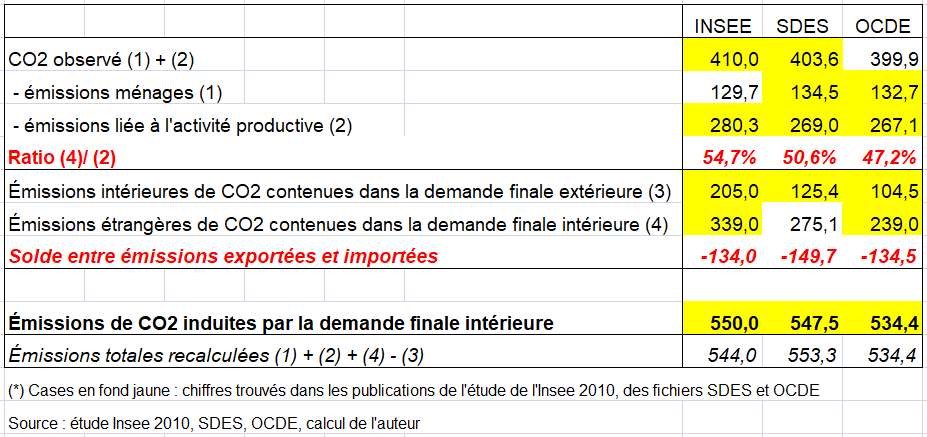

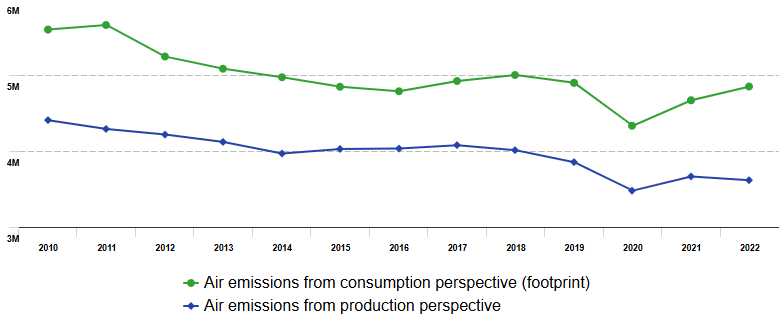

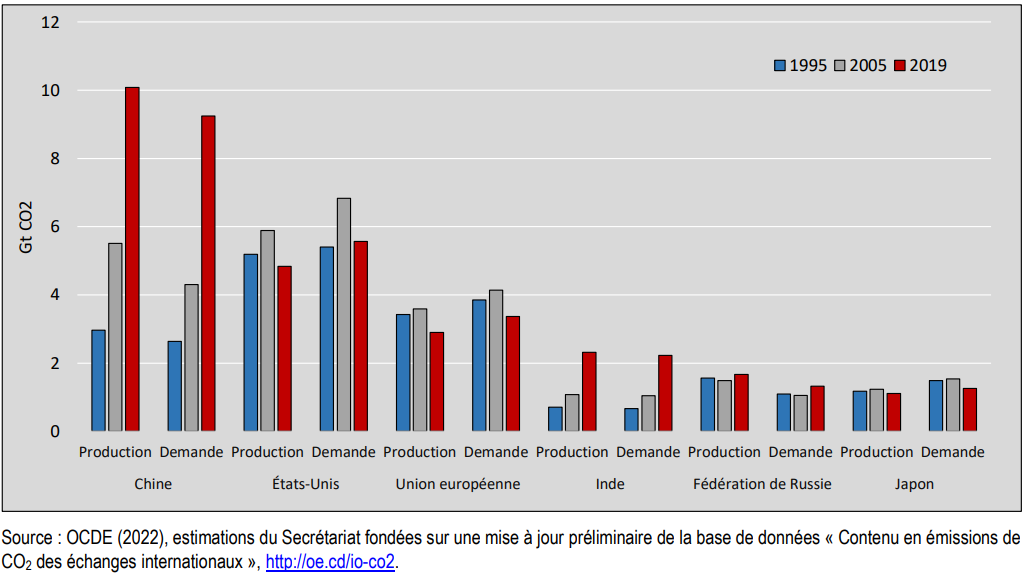

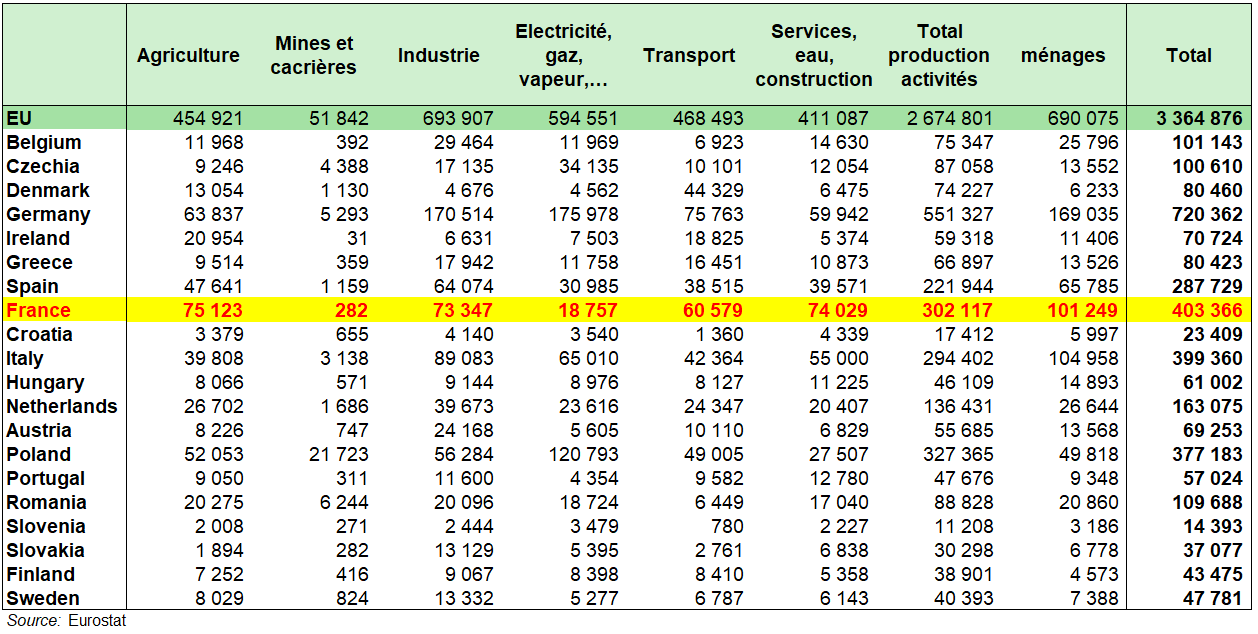

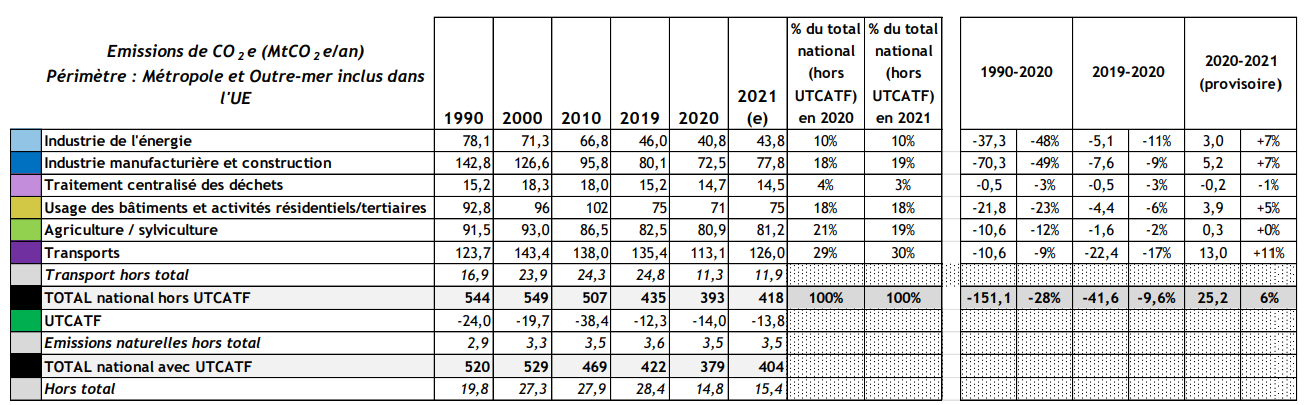

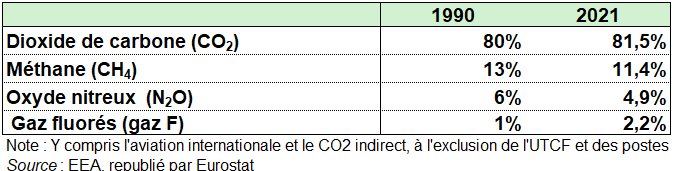

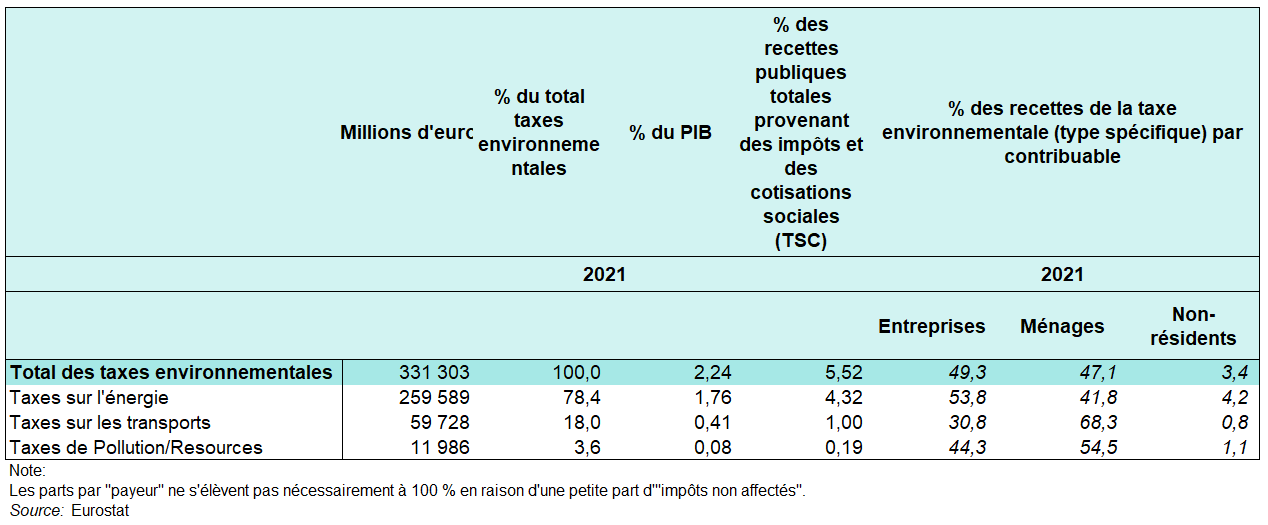

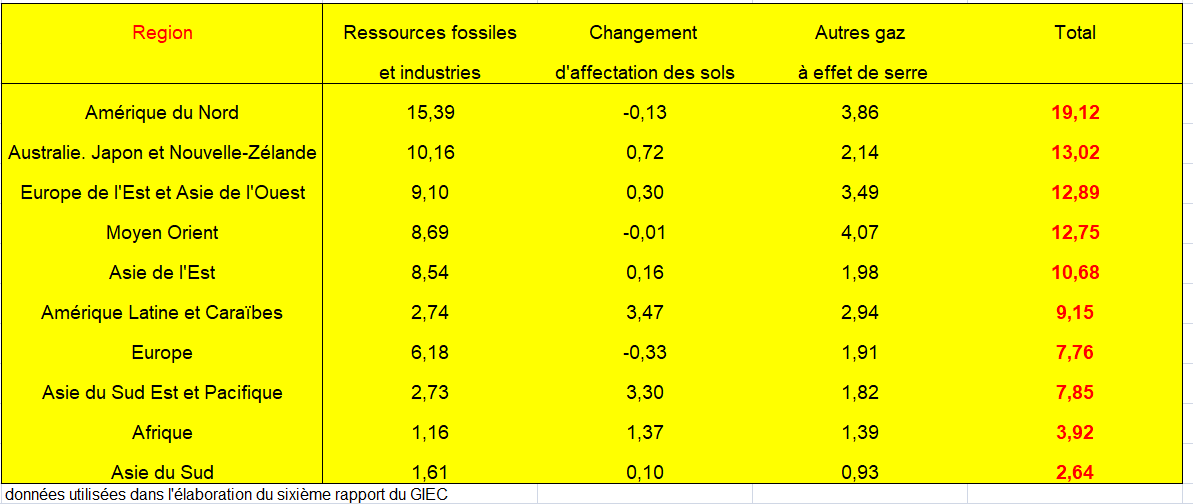

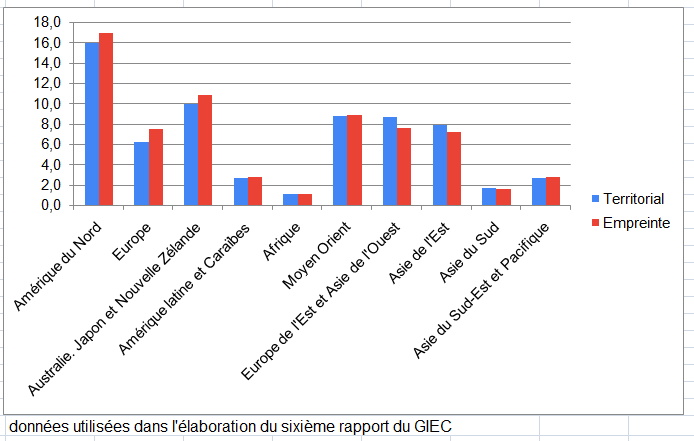

En 2023, la France a émis de par son activité économique 403 Mégatonnes de GES en équivalent dioxyde de carbone (Mt CO2 éq), tandis que son empreinte carbone s’est élevée à 644 Mt CO2 éq (tableau suivant). Au niveau mondial, les émissions de GES se sont élevées à 53 Gigatonnes en équivalent CO2 (Gt CO2 éq).

Émissions de gaz à effet de serre (GES) en France et dans le monde

a) Les émissions de GES dégradent le « capital climatique » et épuisent le « budget carbone »

Les émissions de GES entrainent deux types de coûts voire trois.

- D’une part, des coûts associés aux dommages climatiques, qui peuvent affecter notamment la productivité, l’emploi et la valeur des actifs, par exemple, les rendements agricoles présents et futurs. Dans ces coûts figurent également ceux de l’adaptation des agents aux conséquences du changement climatique.

- D’autre part, des coûts induits par la nécessité de décarboner l’économie, en grande partie résultant des politiques visant à restreindre les émissions.

- Enfin d’autres coûts ne sont pas pris en compte, même implicitement, dans les mesures de production brute et de patrimoine des comptes nationaux usuels. Il s’agit des dommages portant sur des produits ou des actifs allant au-delà du périmètre standard de la comptabilité nationale, en particulier ceux qui affectent directement la santé et la mortalité des ménages. Les indicateurs incorporant également ces coûts peuvent aussi être calculés, et sont alors dits « étendus ».

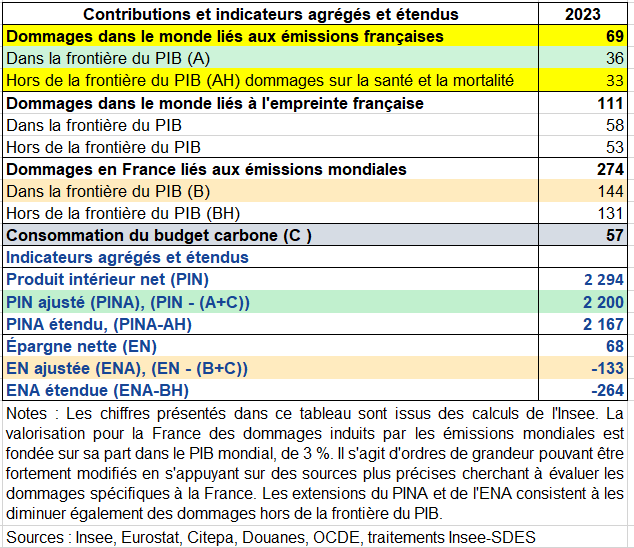

b) Une valorisation des dommages de près de 70 milliards d’euros en 2023, avec une large marge d’incertitude

Sur une base américaine de valorisation du coût social du carbone, les émissions françaises – émissions des unités résidentes – en 2023 auraient dégradé le capital climatique mondial de 36 milliards d’euros pour sa composante située dans les frontières du PIB (tableau suivant). En plus de cette dégradation, l’effet sur la santé et la mortalité dans le monde induite par les émissions françaises s’élèverait à 33 milliards d’euros, soit un total de 69 milliards d’euros (tableau suivant).

Mais ces valorisations des dommages correspondent aux dommages induits sur l’ensemble du monde (y compris la France) par les émissions liées à l’activité économique française. De façon symétrique, les dommages pour la France des émissions mondiales (y compris françaises) peuvent être évalués. Le coût social des dommages pour la seule France peut être approximé en le considérant comme proportionnel au poids économique de la France dans le PIB mondial. En appliquant ce coût aux 53 Gt CO2 éq au niveau mondial, les dommages pour la France induits par les émissions mondiales peuvent ainsi être estimés à 144 milliards d’euros.

Les émissions ont conduit à consommer le budget carbone à hauteur de 57 milliards d’euros L’estimation aussi assez complexe est faite à partir de la notion qui permet de valoriser le coût des actions de décarbonation à savoir la « valeur d’action pour le climat » estimée à environ 154 €/t CO2 éq en 2023. Au total, le coût cumulé des dommages (dégradation climatique) et des politiques d’atténuation (épuisement du budget carbone) induites par les émissions françaises se monterait à 93 milliards d’euros en 2023, soit la somme de 36 milliards de dommages dans le monde liés aux émissions françaises et 57 milliards de consommation du budget carbone.

c) Le produit intérieur net ajusté des émissions de GES françaises est inférieur de 4,1 % au produit intérieur net

Les indicateurs synthétiques proposés assimilent l’effet des émissions à des consommations de capital, conduisant à des indicateurs nets ajustés de cette consommation. Ce type d’indicateurs se rencontre déjà dans la comptabilité nationale : par rapport au produit intérieur brut ou à l’épargne brute, le produit intérieur net (PIN) et l’épargne nette (EN) sont obtenus en ôtant de chacun des indicateurs bruts la consommation de capital fixe. Celle-ci correspond à l’obsolescence et l’usure de capital ayant lieu au cours de l’année.

Le même raisonnement peut être appliqué au capital climatique et au budget carbone : ceux-ci sont dégradés par les émissions de GES, ce qui a pour conséquence d’affecter la production future. Le PIN, ajusté des émissions de GES (PINA), c’est-à-dire de la dégradation du capital climatique et de la consommation du budget carbone, valorise bien l’activité du pays en tenant compte de l’épuisement de ressources qui n’était pas mis en évidence jusqu’alors. De même, l’EN ajustée (ENA) correspond à la valeur effectivement restant disponible à l’échelle de l’économie, une fois l’ensemble des consommations comptabilisées : celles de la demande finale comme celles liées au patrimoine. Aussi une épargne négative signale un manque de soutenabilité : la production courante n’est pas suffisante, relativement aux consommations, pour maintenir le niveau des actifs.

Ainsi le PINA des émissions de GES se monterait en 2023 à 2 200 milliards d’euros, contre 2 294 Mds pour le PIN, soit plus faible de 4,1 %. Sur le plan conceptuel, cet indicateur ajusté fournit une mesure de la production nationale actuelle dont sont déduits les coûts implicites induits par les émissions qui accompagnent cette production courante et compromettent la capacité de production future. En plus de ces coûts, les dommages sur la santé et la mortalité ne sont pas pris en compte par les comptes nationaux. L’extension à cette dimension conduirait à faire baisser le PINA de 33 milliards supplémentaires, l’amenant à 2 167 milliards en 2023, soit 5,5 % de moins que le produit intérieur net usuel.

L’épargne nationale est définie comme la différence entre le revenu national et l’ensemble des consommations nationales. L’épargne nette au sens usuel est égale à l’épargne moins la consommation de capital fixe. De même que le PIN, l’EN peut être ajustée en tenant compte de la consommation du capital climatique et de l’épuisement du budget carbone. Néanmoins, à la différence du produit intérieur, l’épargne nationale n’est pas affectée par la dégradation du capital climatique due aux émissions sur le territoire français mais par celle induite pour la France par les émissions mondiales. Ainsi, l’ajustement conduisant à l’épargne nette ajustée (ENA) conduit à ôter 201 milliards d’euros à l’épargne nette, l’établissant à -133 milliards euros . Ces 201 milliards correspondent à la somme de 144 milliards de dommages en France liés aux émissions dans le monde et 57 milliards de consommation du budget carbone, l’établissant à -133 milliards.

Contributions des émissions à l’ajustement du PIN et de l’épargne nette en milliards d’euros

4/ Le SCN 2025 prend-t-il mieux en compte l’environnement ?

La prochaine version du SCN devait :

- adopter l’enregistrement de l’épuisement des ressources naturelles dans le SCEE,

- inciter les pays à calculer cet épuisement,

- fournir une image améliorée de la richesse en ressources naturelles par secteurs institutionnels : les administrations publiques par rapport aux sociétés non financières.

- les permis d’émission continueront d’être comptabilisés comme des taxes. La manière d’évaluer ces taxes reste à défini,

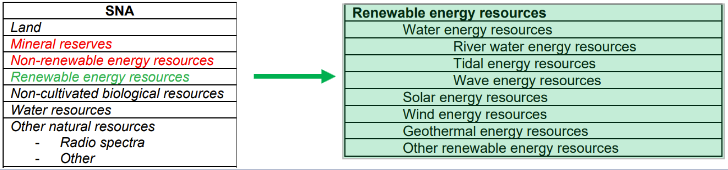

- le périmètre des actifs du SCN devrait inclure les actifs liés aux énergies renouvelables.

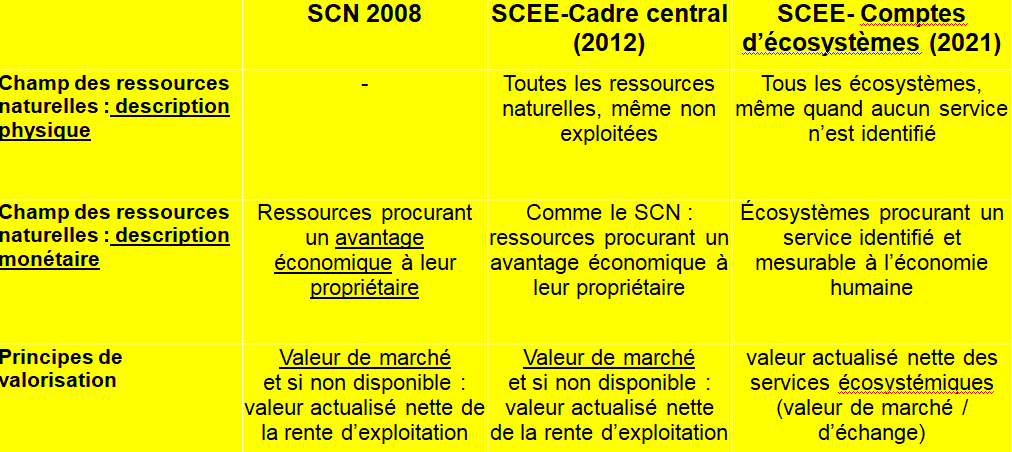

a) Valorisation des ressources naturelles dans le cadre des SCN 2008, 2025 et du SCEE

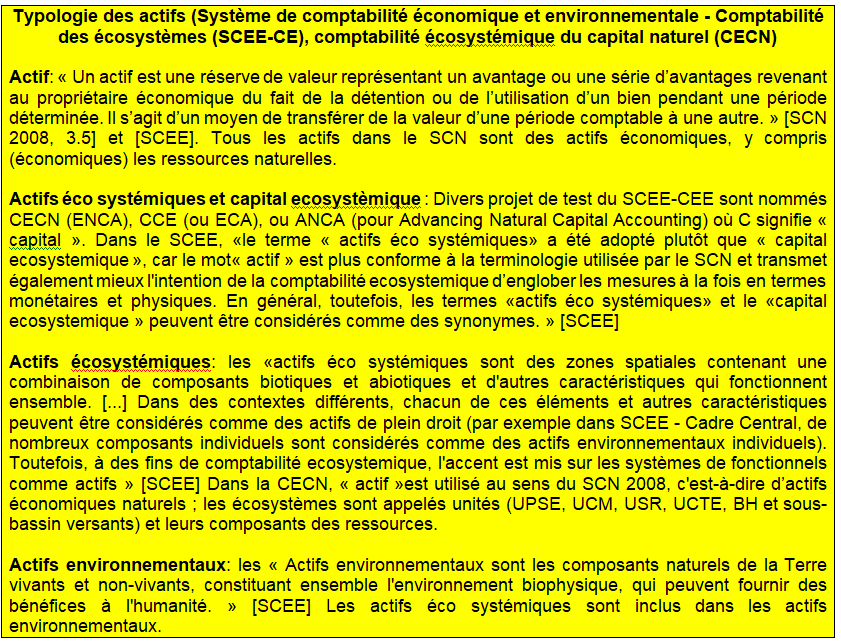

Le SCN 2008 mesure les échanges et les actifs suivant leur valeur de marché – le SCEE adopte le terme de “valeur d’échange”, ce qui est en général la même chose. Dans le SEC 2010, on retient ssurtout la définition d’un actif économique et d’un actif naturel.

« SEC2010 – §7.15 – Un actif économique est une réserve de valeur, dont la détention ou l’utilisation au cours d’une période déterminée procure des avantages à son propriétaire économique. La détention d’un actif permet le report de valeur d’une période comptable à l’autre. »

« SEC 2010 – §7.26 – Pour pouvoir être rangés dans la catégorie des actifs naturels, les actifs doivent satisfaire à la définition générale de l’actif économique, à savoir non seulement avoir un propriétaire économique effectif, mais aussi être à même de procurer un avantage économique à celui-ci, compte tenu de l’état de la technologie et des connaissances scientifiques, de l’environnement économique, des ressources disponibles et des prix relatifs. Les éléments du patrimoine naturel sur lesquels aucun droit de propriété n’a encore été établi – l’air ou les océans, par exemple – sont exclus. »

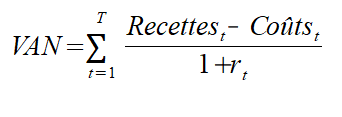

La valeur actualisée nette (VAN) est souvent utilisée pour mesurer de la rentabilité d’un investissement / d’un projet / d’une activité, elon la formule suivante :

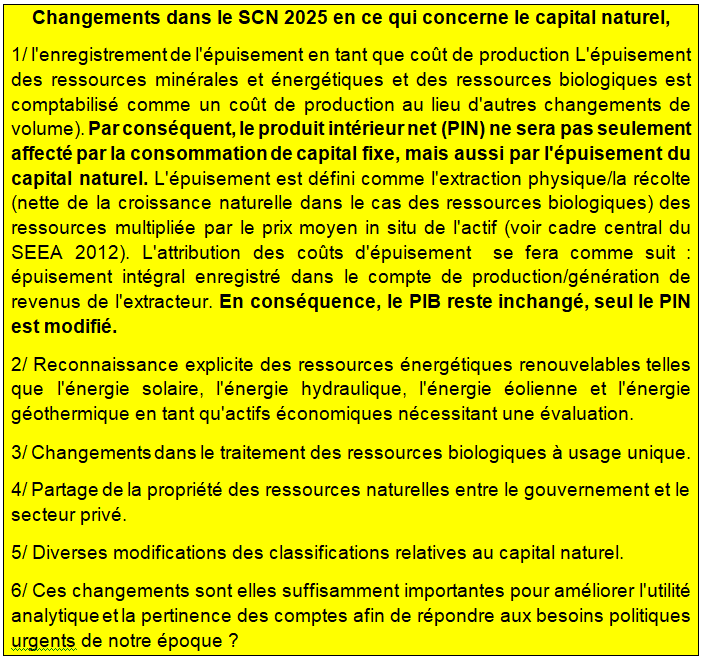

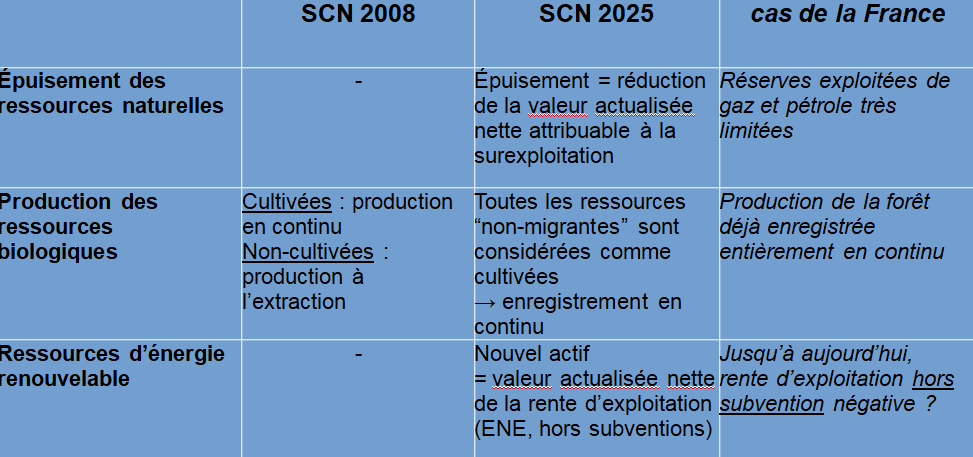

Dans le SCN 2025, les principaux changements oncernant les actifs naturels seraient :

- Reconnaître et mesurer l’épuisement des (services marchands rendus par les) ressources naturelles,

- Reconnaître un nouvel actif pour les “ressources d’énergie renouvelable” (voir ci-desous) dans le compte de patrimoine pour mieux refléter la transition énergétique,

- Isoler les ressources naturelles dans une catégorie d’actifs à part, utile pour pouvoir clarifier les consignes de mesure et faciliter la communication

En théorie le SCN 2008 couvre déjà l’essentiel des ressources naturelles. Mais elles sont très peu suivies en pratique. Les changements proposés devraient obliger les comptables nationaux à consacrer davantage de moyens aux chiffrages.

Dans certains pays, comme la France, les changements seront toutefois très faibles pour trois raisons :

- les ressources exploitées de gaz et pétrole sont très limitées ce qui entraîne un épuisement associé très limité,

- les forêts sont déjà considérées comme entièrement “cultivées” donc il y aura pas de changement dans le moment d’enregistrement de la production,

- jusqu’à aujourd’hui, la rente d’exploitation de l’énergie renouvelable (hors subvention) était négative ce qui signifie que la valeur de l’actif est nulle.

b) Ressources énergétiques renouvelables (par exemple les forêts)

Les questions sont :

- Reconnaissance des ressources énergétiques renouvelables sous certaines conditions comme actifs de ressources naturelles dans le SCN 2025 (voir chapitre sur le SCEE),

- Représentation symétrique des ressources énergétiques fossiles et renouvelables,

- Représentation dles « quantités exploitables » aujourd’hui et à l’avenir,

- Comment estimer de manière robuste les coûts de production quand la technologie évolue rapidement ?

- Les valeurs actualisées nettes devraient ainsi être plus importantes dans le SCN 2025 du fait de la prise en compte des Ressources énergétiques renouvelables.

c) L’épuisement des ressources naturelles

En principe, l’extraction des ressources naturelles ne devrait pas être comptabilisée comme un revenu. Contrairement au SCN 2008, le SCEE identifie l’épuisement des ressources naturelles comme un élément à retirer du revenu net. La proposition consisterait à aligner le SCN 2025 sur le SCEE, ce qui a les implications suivantes :

le produit intérieur brut

– consommation de capital fixe

= produit intérieur net (SCN 2008)

– épuisement des ressources naturelles

= produit intérieur net (SCN 2025, en principe)

Il existe des preuves irréfutables que dans la plupart des pays, les revenus des ressources naturelles sont partagés entre le gouvernement et les entreprises extrayant les ressources naturelles non renouvelables. Le SCN 2008 reconnaît cette complexité mais recommande, pour des raisons de simplicité, la propriété du gouvernement par convention. Celle-ci ne correspond pas à la réalité car dans plusieurs cas les gouvernements obtiennent moins de la moitié de la rente des ressources d’une mine. Les comptes devraient révéler dans quelle mesure les gouvernements sont capables de capter les revenus? La recommandation pour le SCN 2025 est d’attribuer la propriété économique en fonction des parts de la rente des ressources.

d) Les systèmes d’échange de quotas d’émission

La question a été débattue dans le passé sans parvenir à un résultat commun. La mise à jour du SCN 2008 offre l’opportunité de proposer une solution d’enregistrement satisfaisante. Les principaux points de discussion sont :

– La remise d’un permis : paiement d’une taxe (sans contrepartie, ce qui est la pratique actuelle en matière d’enregistrement) ou utilisation de l’atmosphère pour le stockage du carbone : c’est-à-dire paiement d’un loyer ?

– Entre sa délivrance et sa restitution, le permis représente-t-il un actif financier ou non financier ?

– La remise du permis représente une transaction économique (par exemple, le paiement d’une taxe ou d’un loyer). Sa valeur transactionnelle est-t-elle la valeur d’émission ou la valeur marchande à la remise ? La comptabilité d’exercice semble impliquer qu’il faut suivre la valeur marchande en vigueur. Cependant, l’enregistrement de recettes fiscales inégales par rapport aux recettes réelles n’est pas souhaitable.

e) Pourquoi le moment est venu d’adopter le revenu net et l’épargne nette ?

Comme la dépréciation du capital n’est pas une valeur nouvellement créée, le SCN 2008 explique à juste titre que le revenu national est un concept net. Pourtant, les comptables nationaux et les utilisateurs s’en tiennent au produit intérieur brut, au revenu et à l’épargne. Certes le capital et de la consommation de capital fixe peuvent être difficilement mesurables. Les économistes J. Stiglitz, A. Sen et J.P. Fitoussi (2009) expliquent que la durabilité est davantage liée au revenu net qu’au revenu brut https://www.vie-publique.fr/sites/default/files/rapport/pdf/094000427.pdf. Or on accorde plus d’Importance à l’enregistrement de l’épuisement des ressources naturelles comme indiqué précédement. L’élargissement du champ d’application des investissements immatériels (logiciels, R&D, données, actifs de marketing) diminue les informations des comptes nationaux sur leurs coûts d’utilisation et contribue à « l’inflation du PIB ».

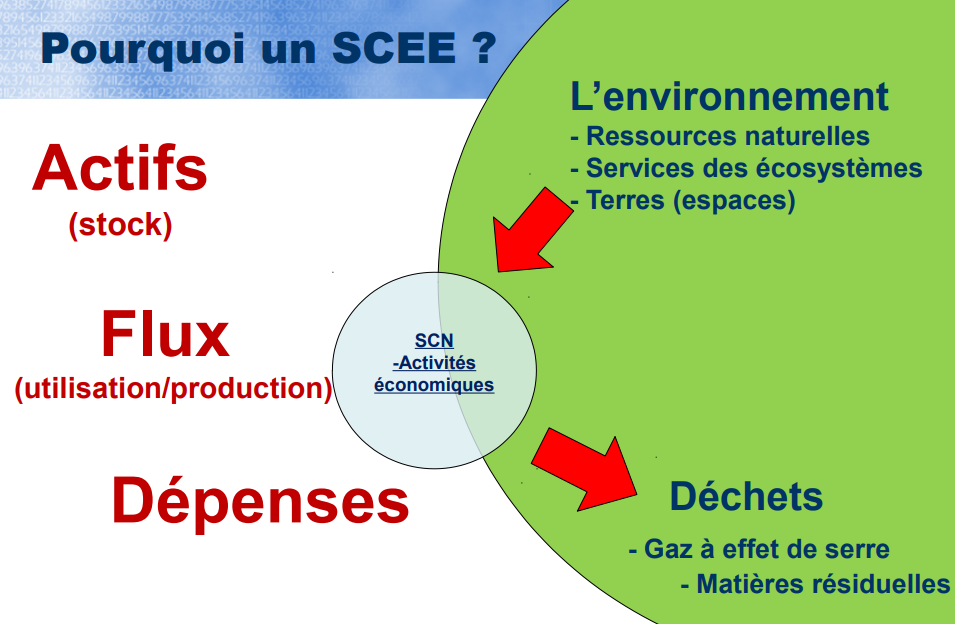

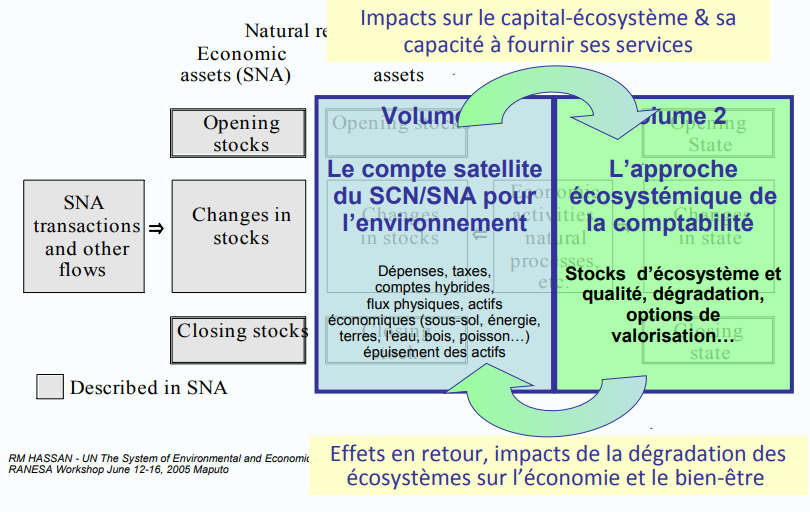

VII – LA COMPTABILITÉ D’ÉCOSYSTÉMES EN EUROPE

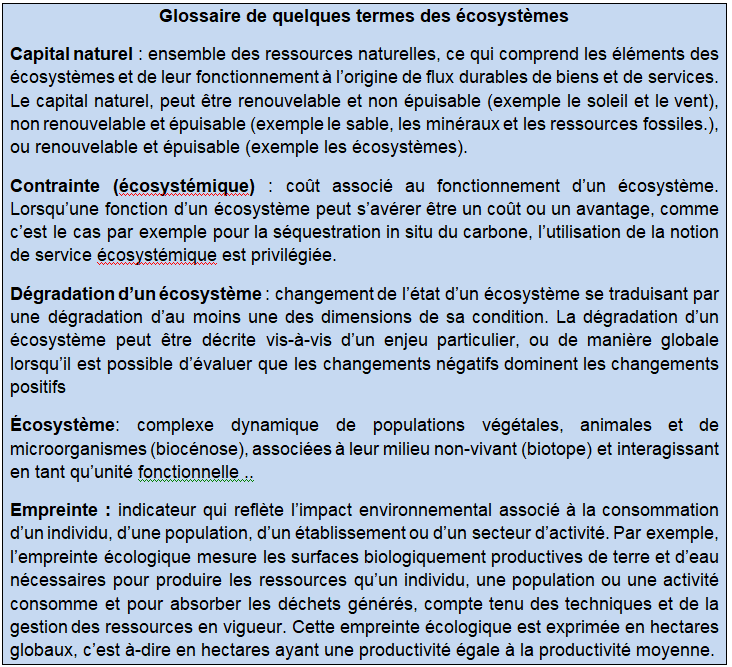

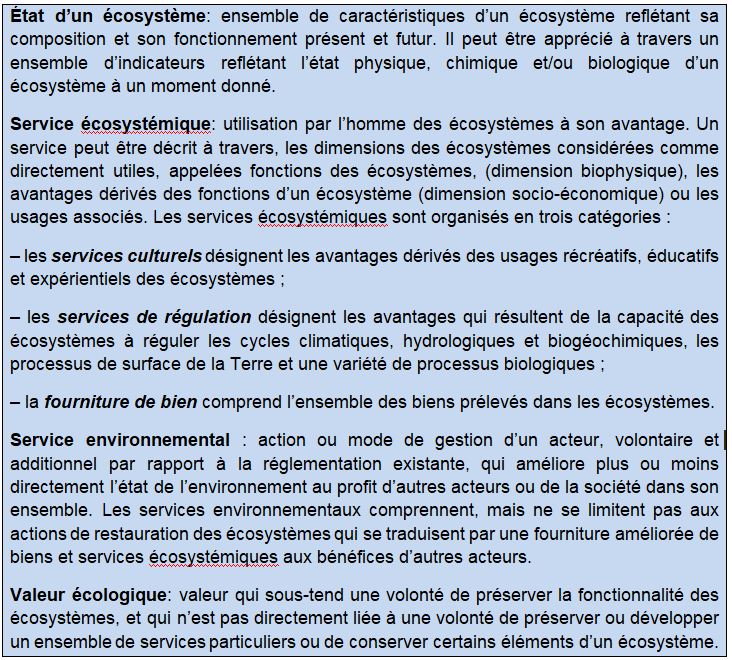

Le rapport de l’ONU sur l’Évaluation des écosysèmes pour le milénaire éfinit un écosystème comme un « complexe dynamique composé de plantes, d’animaux, de micro-organismes et de la nature morte environnante agissant en interaction en tant qu’unité fonctionnelle. ». Le CNRS définit un écosystème comme l’« ensemble vivant formé par un groupement de différentes espèces en interrelations (nutrition, reproduction, prédation…), entre elles et avec leur environnement (minéraux, air, eau), sur une échelle spatiale donnée. »

Les écosystèmes sont sources de très nombreux « bienfaits » pour l’espèce humaine, gratuits tant que les écosystèmes sont préservés. Ils procurent de nombreux services dits services écologiques ou services écosystémiques. Certains étant vitaux pour de nombreuses espèces ou groupes d’espèces, ils sont généralement classés comme bien commun et/ou public. Depuis la Conférence des Nations-Unies sur l’environnement et le développement de 1992 de Rio de Janeiro, ces services écologiques commencent à être quantifiés, et certains tentent d’évaluer leur valeur économique.

Les comptes d’écosystèmes englobent ainsi les comptes du patrimine naturel et des actifs naturels. Mais ils sont plus larges tout en pouvant s’appliquer à un écosystéme particulier par exemple à telle ou telle forêt. Les comptes écosystémiques du capital naturel sont applicables à tous les écosystèmes, qu’ils soient naturels ou modifiés par les activités anthropiques, destinée à mesurer leur capacité à fournir leurs services, maintenant ou dans l’avenir, directement à des personnes ou comme intrants dans la production de biens et services.

Une autre différence avec les comptes d’actifs naturels est de produire ces comptes en unités physiques, mais ensuite de valoriser ces services et les coûts de restauration. C’est d’ailleurs une question importante.

Comment les services et actifs écosystémiques sont-ils enregistrés dans le SCN ? La production du SCN comprend tous les biens produits pour son propre compte (par exemple la cueillette de baies, champignons, etc…). Les actifs naturels du SCN sont uniquement des actifs économiques, détenus et gérés dans un but lucratif ; Le SCN inclut les actifs détenus par les administrations publiques mais exclut les fonctions des écosystèmes qui profitent à d’autres et au public. Du coup plusieurs prix ne sont pas fixés correctement. Les fonctions des écosystèmes ne sont pas comptabiliséees (prix nul).

Les indicateurs macro‐économiques n’intègrent donc pas la dépréciation du capital naturel et ne considèrent la Nature que pour autant qu’elle fournisse des ressources économiques exploitées et valorisées en monnaie. Les fonctions premières des écosystèmes, leur dégradation ou leur amélioration ne sont pas prises en compte ni dans la richesse des nations ni dans les échanges économiques internationaux. Ceci rend incomplète la mesure des performances économiques et des progrès sociaux dans un contexte de développement durable.

L’UE a servi de test à grande échelle pour le premier manuel des Nations unies sur la comptabilité des écosystèmes publié en 2014. Les résultats et les conclusions du projet INCA (Integrated Natural Capital and ecosystems services Accountin) ont permis d’alimenter la version révisée du manuel de l’ONU : Comptabilité des écosystèmes (SEEA CE), de mars 2021 . Au sein de l’INCA, le JRC a publié jusqu’à présent des comptes des services écosystémiques pour la fourniture de cultures, la fourniture de bois, la régulation mondiale du climat et la lutte contre les inondations (accès au rapport complet), purification de l’eau, la pollinisation des cultures et les loisirs naturels. Le JCR élabore des comptes physiques et monétaires, sur la base d’une combinaison de statistiques officielles et de modèles spatiaux, qui sont nécessaires pour déterminer le flux réel des services écosystémiques. En raison des cycles variables et parfois longs de mise à jour des données des différents ensembles de données d’entrée, le dernier point de données actuel est 2012. Parallèlement, des travaux visant à accélérer la production de comptes de services écosystémiques sont en cours.

Un rapport a été publié par Eurostat en 2021 : http://europa.eu/eurostat/fr/web/products-statistical-reports/-/ks-ft-20-002. Il présente les comptes d’étendue des écosystèmes (pour 9 grands types d’écosystèmes), des comptes de l’état des écosystèmes (pour les forêts, les agro-écosystèmes, les rivières et les lacs) et des comptes de services écosystémiques (pour un sous-ensemble de services écosystémiques) pour l’UE. À l’avenir, il est prévu d’élaborer une liste plus large de types d’écosystèmes. Cela permettrait de fournir davantage de détails sur l’évolution de l’étendue et de la répartition spatiale des écosystèmes dans l’UE.

Il présente des résultats agrégés pour sept des comptes de services écosystémiques produits par le projet INCA – la pollinisation des cultures, l’approvisionnement en bois, purification de l’eau, protection contre les inondations, piégeage du carbone et loisirs dans les zones de grande valeur, carbone et les loisirs dans les zones naturelles de grande valeur, calculés pour 2012. En outre, le rapport présente une première estimation de la valeur économique fournie par un ensemble plus large de services écosystémiques dans l’UE en 2019, qui s’élève à 234 milliards d’euros. Cette valeur est comparable à la valeur ajoutée brute de l’agriculture et de la sylviculture réunies.

1/ L’aspect théorique

a) Est-ce que le SCEE satisfait mieux ces conditions [9] ?

Les comptes centraux d’écosystème sont établis en unités physiques. La question est vomment passer des quantités aux valeurs?

c) La comptabilité écosystémique du capital naturel (CECN)

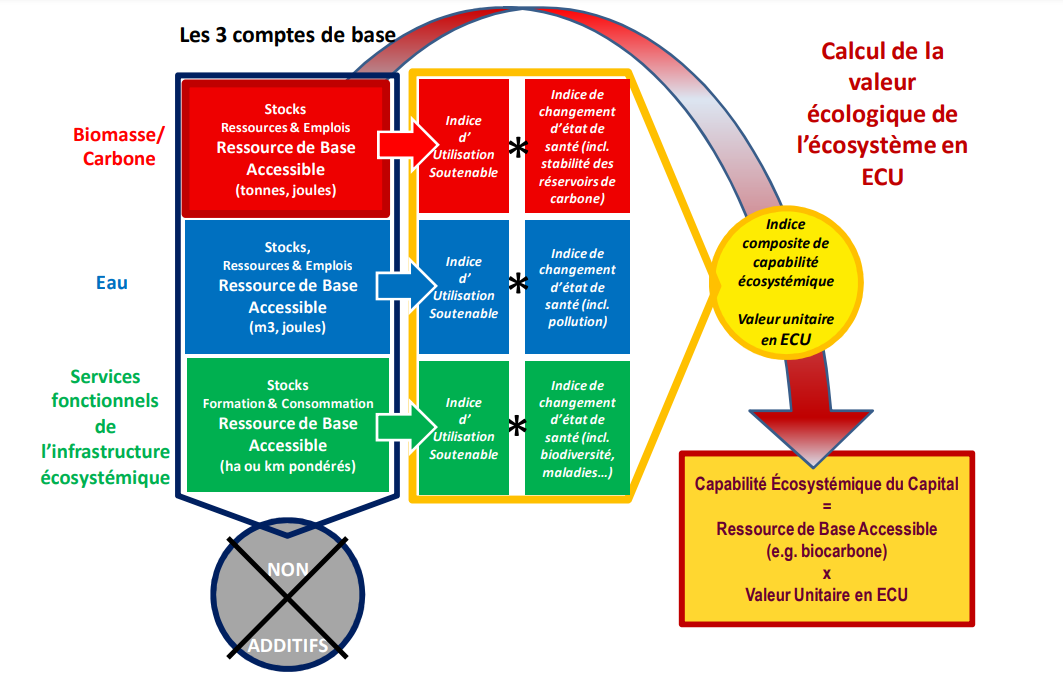

Publiée en 2014, la CECN est une version d’application des comptes physiques du volume du SCEE sur les écosystèmes qu’elle complète par la définition d’un le cadre comptable formel, y compris un jeu complet de tableaux détaillés et articulés entre eux. La CECN permet d’intégrer les comptes de base de tout écosystème (biocarbone, eau et intégrité de l’infrastructure écosystémique), quantités et état de santé, et de calculer un agrégat, la Capabilité Écosystémique Totale (CET). Une perte de CET signifie dégradation de l’écosystème et création d’une dette écologique vis-à-vis de la nature considérée comme bien public. Un accroissement de la CET peut quant à lui correspondre soit à un amortissement de la dette écologique, soit à la création de valeur écologique nouvelle, c’est-à-dire de créances écologiques escomptables par leurs titulaires. La CET se calcule à toute échelle géographique de la planète aux pays et jusqu’aux unités élémentaires de diagnostic écologique appelées systèmes socio-écologiques. Comme pour le climat, la dégradation écosystémique est évaluée en référence à une valeur-cible biophysique à ne pas dépasser.

La CET permet d’élever les politiques de la biodiversité au niveau opérationnel de celles du climat. Intégrée dans les bilans écologiques des pays et des agents économiques, elle peut aussi constituer un élément important de notation écologique faisant une plus large place à la biodiversité, à égalité avec la comptabilité de l’empreinte carbone, et informant sur les risques financiers des investissements publics et privés.

Il n’y a pas de valorisation en monnaie des ≪ services ≫ et ≪ actifs ≫ ecosystémique mais un calcul de la valeur écologique des systèmes socio-écologiques avec une unite conventionnelle : l’unite de capabilité ecosystémique (UCE ou ECU). La dégradation des écosystèmes se mesure par la perte de capabilité ecosystémique totale (CET ou TEC). Les calculs monétaires sont renvoyés a des comptes satellites des couts de restauration et de Services spécifiques non couverts par la statistique des produits.

Calcul de la valeur écologique du capital écosystémique en ECU

Source :https://www.cbd.int/doc/publications/cbd-ts-77-fr.pdf

d) La comptabilité des écosystèmes (SCEE-CE) de mars 2021

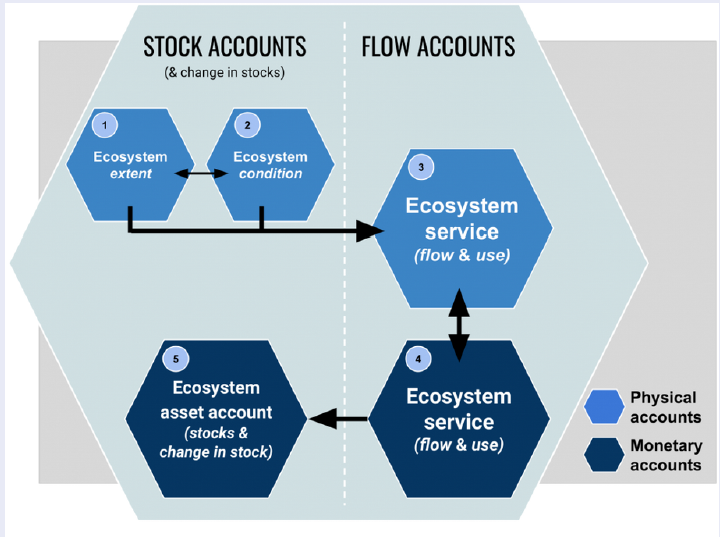

Les comptes des écosystèmes sont fondés sur le cadre du Système de comptabilité économique et environnementale – Comptabilité des écosystèmes (SCEE-CE), qui a été adopté en tant que standard statistique international par la Commission de la statistique des Nations Unies en mars 2021. Ce cadre s’harmonise à la comptabilité des actifs environnementaux décrite dans le Cadre central du SCEE 2012, et s’appuie sur celui-ci.

Les comptes des écosystèmes compilent et organisent des renseignements sur les actifs écosystémiques, comme les forêts, les zones agricoles, les milieux humides et d’autres types d’écosystèmes. Ces actifs produisent des flux de biens et services écosystémiques. Les comptes des écosystèmes fournissent des renseignements sur l’étendue et la condition des actifs écosystémiques, de même que sur les flux de biens et services écosystémiques qui profitent à la société. Ces actifs et leurs flux sont mesurés tant en unités physiques qu’en unités monétaires.

Le SCEE-CE adopte une approche spatiale de la comptabilité en organisant les données sur l’emplacement et la taille des actifs écosystémiques, en faisant le suivi des modifications de leur condition, en évaluant les services écosystémiques et en reliant ces renseignements à l’activité économique et humaine.

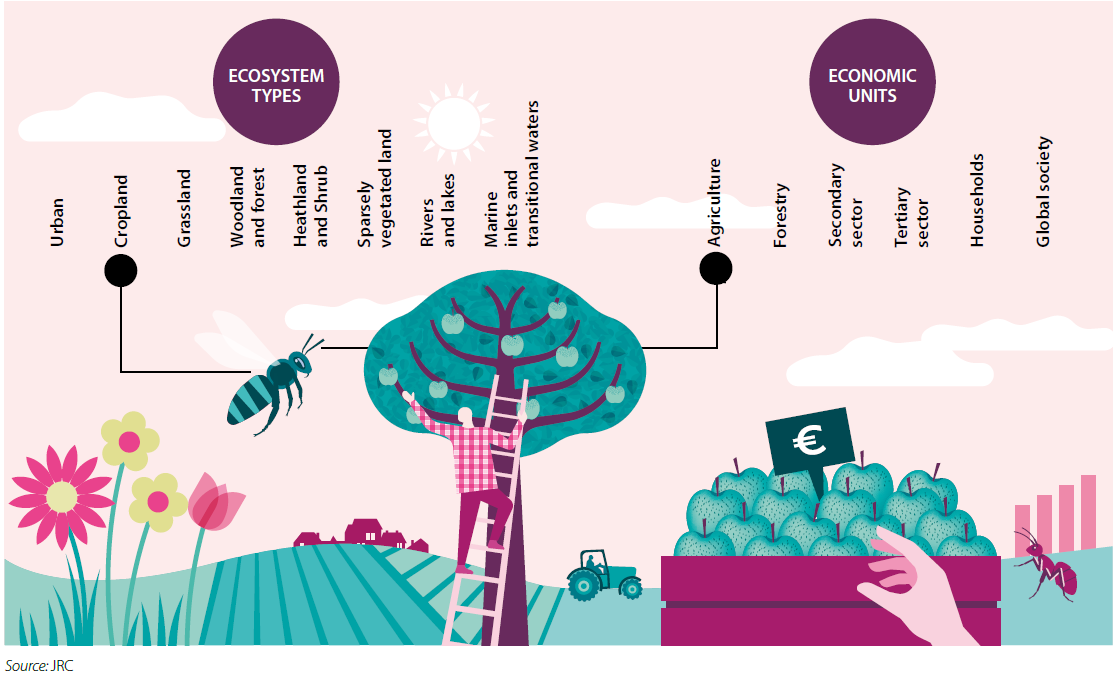

Le SCEE-CE est :

- un cadre basé sur le modèle économique standard et les principes de la microéconomie (schéma suivant),

- un ensemble de comptes physiques spatialises des actifs: étendue/superficie (1) et état (2) comme base de calcul des servies ecosystemiques ≫ (3)

- Les services ecosystemiques sont valorises en monnaie (4). Ces bénéfices servent au calcul de la valeur monétaire des écosystèmes (VNA) (5). Pour le SCEE, la dégradation des écosystèmes se mesure par la perte de valeur monétaire des actifs.

- Le calcul des coûts de restauration n’est considère que comme une modalité possible du calcul de la valeur des services et récuse.

les comptes d’ecosystèmes et leur relation les uns avec les autres

2/ La comptabilisation des écosystèmes et de leurs services dans l’Union européenne (INCA)

Les comptes écosystémiques fondamentaux suivants font partie du cadre SCEE :

- Les comptes de l’étendue des écosystèmes – enregistrent l’étendue ou la taille de différents types d’écosystèmes et la façon dont ils évoluent au fil du temps, comme les forêts, les prairies ou les zones humides.

- Les comptes de l’état des écosystèmes – enregistrent les données sur les divers éléments suivants caractéristiques abiotiques, biotiques et paysagères des écosystèmes, comme le pH ou la concentration de nutriments dans les rivières et les lacs, les stocks de carbone organique dans les sols des prairies, la diversité des espèces présentes, la quantité d’arbres et de plantes, etc. la diversité des espèces présentes ; la quantité de bois mort dans les forêts ou le degré de fragmentation.

- Les comptes de services écosystémiques – enregistrent la fourniture de divers services divers services écosystémiques, tels que la fourniture de récréatives dans la nature ou la protection des biens humains des inondations, par les écosystèmes à la société et comment la société bénéficie de leur utilisation.. Ces comptes peuvent être produits sous deux formes – mesurer le flux de services des écosystèmes à la société en unités physiques (par exemple, le nombre de visites de la nature par an, le nombre de milliers d’hectares de forêts, etc.) et en mesurant la valeur de ces flux en utilisant une série de méthodes d’évaluation pour exprimer l’offre et l’utilisation en termes monétaires..

- Les comptes d’actifs écosystémiques – enregistrent les stocks d’actifs et les variations de ces actifs. Les comptes d’actifs écosystémiques estiment la valeur des écosystèmes. La valeur de l’actif en termes monétaires est généralement déterminée sur la base de la valeur des services écosystémiques que devrait fournir un écosystème particulier dans le futur, actualisés au présent.

Les trois premiers types de comptes d’écosystèmes mentionnés ci-dessus sont présentés dans le rapport d’Eurosat. D’autres types de comptes peuvent être produits pour répondre à des questions sur un sous-ensemble spécifique de la nature d’intérêt politique – ce que l’on appelle les comptes thématiques – par exemple sur le carbone, les zones urbaines, les océans ou la biodiversité. les zones urbaines, les océans ou la biodiversité.

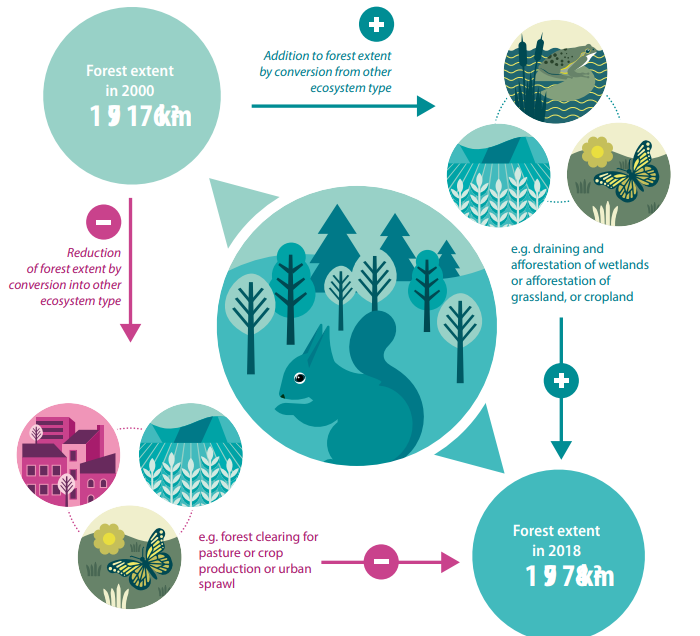

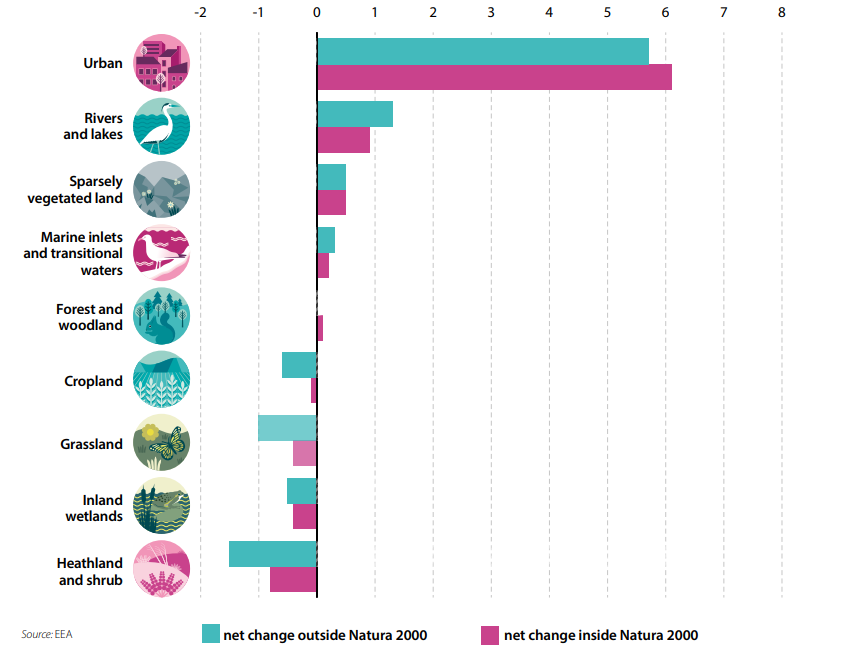

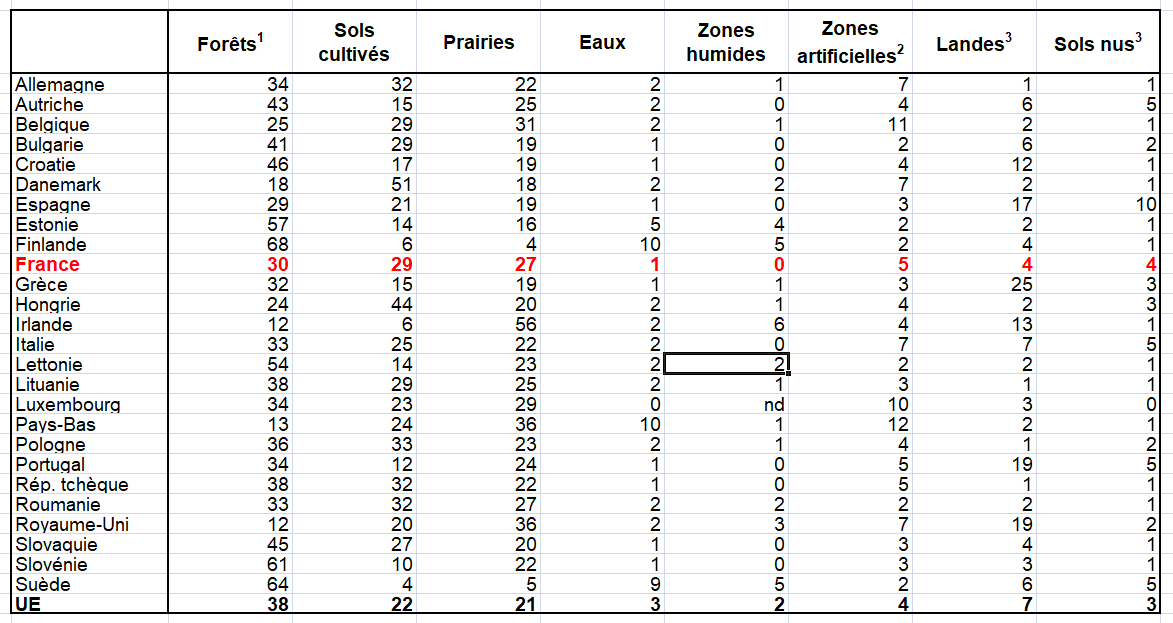

Comment l’étendue des écosystèmes a-t-elle changé dans l’UE au cours des dernières décennies ? Les comptes de l’étendue des écosystèmes donnent un aperçu du type, distribution et la part des différents types d’écosystèmes àl’échelle d’un pays (ou d’un autre territoire choisi). Ils fournissent des données sur l’augmentation ou la diminution de la superficie totale (« stock » en langage comptable) des écosystèmes dans un pays. En langage comptable) des écosystèmes d’un pays (ou d’un territoire) au fil du temps et à l’échelle de la planète. Au fil du temps et à quelle vitesse s’effectue ce changement. Le schéma suivant montre comment les comptes d’étendue retracent l’ouverture et la fermeture du stock de différents types d’écosystèmes. Il s’agit de mesurer les changements de la superficie au fil du temps d’une manière spatialement explicite (par exemple en hectares ou km2). Les données spatiales de distribution des types d’écosystèmes élaborées dans les comptes d’étendue fournissent des données essentielles au calcul d’autres comptes d’écosystèmes, tels que l’état des écosystèmes ou les flux de services écosystémiques.

Comptes de l’étendue des écosystèmes : Mesurer les changements dans la superficie au fil du temps

Les comptes d’étendue des écosystèmes produits par INCA s’appuient sur données Corine Land Cover (CLC) pour soutenir l’identification de différents types d’écosystèmes. Le projet INCA a développé comptes d’étendue des écosystèmes à trois niveaux différents de niveaux de détail croissants (appelés niveaux) qui sont imbriqués les uns dans les autres. Cela signifie que les types d’écosystèmes de niveau I se divisent en catégories de niveau II, qui sont ensuite subdivisées en sous-catégories de niveau III.

Le niveau I utilise le niveau de détail le plus grossier en matière d’écologie. Il distingue neuf grands types d’écosystèmes, par exemple les forêts ou les prairies. Les comptes de niveau II contiennent 23 catégories d’écosystèmes et, par exemple, divise la catégorie de forêt de niveau I en forêt de feuillus, forêt de conifères, forêt mixte et forêt/arbuste de transition. forêt/arbuste de transition. Les comptes de niveau III procèdent à d’autres subdivisions lorsque cela est possible et comprennent 30 sous-catégories d’écosystèmes, par exemple, les marais salés, les prairies semi-naturelles ou les terres agricoles en mosaïque. Les sous-divisions croissantes permettent d’affiner l’analyse des tendances de l’étendue des écosystèmes sur les types ou les types d’écosystèmes plus vulnérables. Afin d’aider les praticiens de la comptabilité des écosystèmes dans leurs analyses, l’AEE a créé le tableau de bord interactif des comptes de l’étendue des écosystèmes. Ce tableau de bord permet aux utilisateurs d’élaborer des comptes pour différentes zones administratives en utilisant la typologie à trois niveaux de l’étendue des écosystèmes.

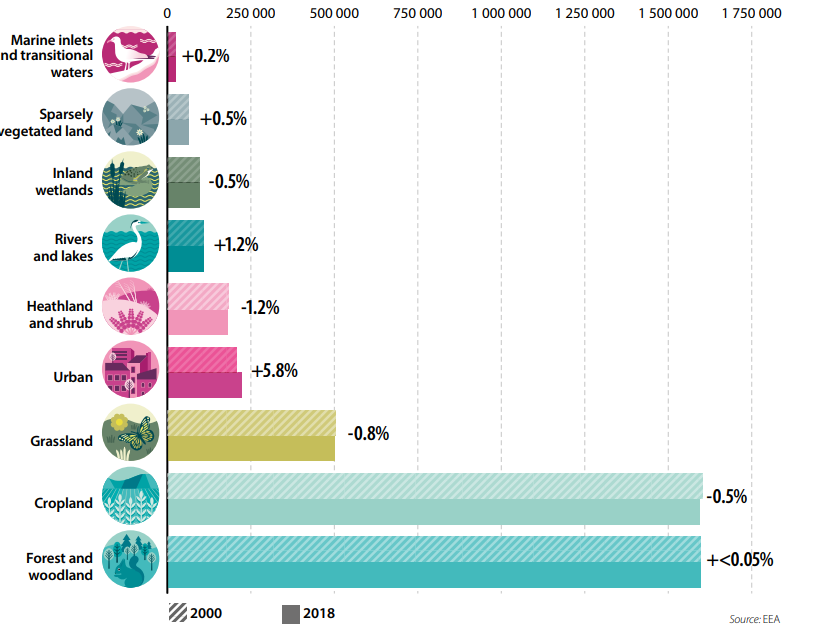

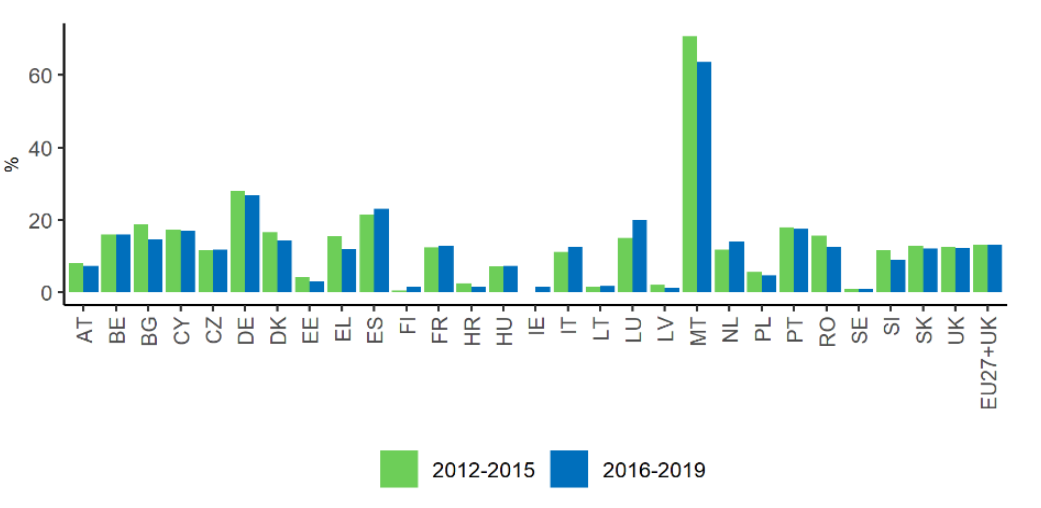

Lae schéma suivant montre la taille relative des écosystèmes dans la zone de l’UE28, ainsi que leur tendance de 2000 à 2018 pour le niveau I. Les terres cultivées sont les plus importantes ainsi que leur évolution de 2000 à 2018 pour le niveau I. Les terres cultivées ainsi que les forêts et les zones boisées dominent la zone de comptabilisation, chacune comprenant environ 1,6 millions de km2 (environ 36 %) sur l’étendue totale d’environ 4,4 millions de km2. Parmi les autres grands types d’écosystèmes, seule l’étendue des prairies dépasse 500 000 km2 (environ 11 % de la superficie totale). Les écosystèmes urbains sont de 222 000 km. en 2018 (environ 5 %), les autres écosystèmes terrestres variant terrestres restants varient en étendue entre environ 60 000 km2 et 180 000 km2 . L’étendue des eaux marines et eaux de transition est d’environ 25 000 km2.

Le schéma indique également l’augmentation ou le déclin relatif de la superficie pour tous les types d’écosystèmes de niveau I entre 2000 et 2018. Le taux relatif d’augmentation ou de diminution de l’étendue est assez faible pour la plupart des types d’écosystèmes ; cependant, les écosystèmes urbains présentent une augmentation significative de 5,8 %. Cela représente une prise de terres pour le développement urbain d’environ 12 800 km2 ce qui correspond en taille à la superficie perdue par les types d’écosystèmes des terres cultivées et des prairies (bien que tous les types d’écosystèmes soient affectés par l’augmentation urbaine à des degrés divers). Des augmentations de l’étendue sont également constatées pour les types d’écosystèmes suivants rivières et lacs (+1,2%) et terres à végétation éparse (+0,5%), soit 333 km2 ). L’augmentation de l’étendue des rivières et des lacs est probablement influencée par la création de lacs et de réservoirs artificiels résultant du développement des infrastructures et de l’extraction des activités minières..

: Étendue des écosystèmes de niveau I, 2000 et 2018, UE28 (km2)

Des augmentations de l’étendue sont également constatées pour les types d’écosystèmes suivants les rivières et lacs (+1,2 %) et terres à végétation éparse (+0,5 %), soit 333 km2. L’augmentation de l’étendue des rivières et des lacs est probablement influencée par la création de lacs et de réservoirs artificiels résultant du développement des infrastructures et de l’extraction des activités.

Les types d’écosystèmes que sont les landes et les arbustes, les prairies et les terres cultivées ont tous diminué. Le taux de perte des landes et d’arbustes (1,2 %) est préoccupant compte tenu de l’importance de son étendue relativement faible dans l’UE (environ 182 000 km2 en 2018). En ce qui concerne les prairies, la réduction de 0,8 % est associée à un stock assez important d’environ 500 000 km2. Mais des données plus détaillées seraient utiles pour comprendre si les sous-types de prairies à haute diversité sont particulièrement touchés par ce déclin. Le déclin de l’étendue des terres cultivées de 0,5 % équivaut à une perte de 8 753 km2 de de surface arable productive en 18 ans. L’étendue des écosystèmes forestiers et sylvestres dans l’UE28 est considérée comme stable au cours de la période comptable 2000-2018. L’étendue des bras de mer et des eaux de transition a également peu changé entre 2000 et 2018 (une augmentation de 0,2 %, ou de 49 km2 en termes absolus).

Les principaux résultats des comptes de l’étendue de l’écosystème de niveau I pour la période de 2000 à 2018 sont les suivants :

– La forte augmentation de l’étendue des écosystèmes urbains (5,8 % pour l’ l’UE28) s’est produite principalement dans les régions dotées de grandes zones côtières (par exemple la mer Méditerranée), ce qui est lié au rythme rapide du développement urbain pour le tourisme côtier dans le sud de l’Europe;

– La région méditerranéenne contribue également le plus à l’augmentation de l’étendue des écosystèmes fluviaux et lacustres de 1,2 % dans l l’UE28, probablement en raison d’une expansion des réservoirs et autres plans d’eau artificiels ;

– Le déclin des zones humides continentales (-0,5%) au niveau de l’UE28 est principalement dû à des pertes dans la région biogéographique atlantique au nord-ouest de l’Europe.

Changements dans l’étendue des écosystèmes à l’intérieur et à l’extérieur des zones Natura, 2000-2018, en %

3/ Suivre l’état des écosystèmes dans le temps

L’état de l’écosystème peut être mesuré en sélectionnant un ensemble approprié de variables écosystémiques qui peuvent décrire comment l’état des écosystèmes change. Par exemple le nombre d’espèces d’oiseaux sur un site, la couverture des arbres ou de la végétation,, la concentration d’oxygène dans l’eau ou la quantité de carbone organique carbone organique dans les sols. Des valeurs plus élevées de ces variables sont dans la plupart du temps associées à un meilleur état des écosystèmes, et donc à un potentiel plus élevé de fournir de multiples services multiples. Par ailleurs, l’état des écosystèmes peut également être également être estimé en mesurant les pressions qui agissent sur les sur les écosystèmes, telles que la pollution azotée, la conversion des terres, les espèces exotiques envahissantes ou l’extraction des ressources naturelles. Des valeurs plus élevées de pressions sont liées à une condition plus faible, bien que cette relation ne soit pas nécessairement linéaire, par exemple en raison du décalage dans la réponse des écosystèmes. des décalages temporels dans la réponse des écosystèmes aux pressions.

Eurostat présente trois comptes de conditions pour les forêts, les agro-écosystèmes (la combinaison de terres cultivées et de prairies), et les rivières et les lacs. L’objectif principal de ces premiers l’état des écosystèmes est de démontrer comment les nouvelles directives SEEA CE et les données disponibles sur l’état des écosystèmes peuvent être combinées afin de d’élaborer une série de tableaux qui peuvent être utilisés pour suivre l’évolution de l’état des écosystèmes. Les comptes d’état présentés utilisent la typologie de l’état des écosystèmes du SCEE CE (SCEE TEE) – une approche hiérarchique pour structurer les données sur l’état des écosystèmes dans des catégories prédéfinies. données sur l’état des écosystèmes en groupes prédéfinis, assurant un bon équilibre entre les exigences statistiques et les ensembles de variables écologiquement significatifs, et en augmentant comparabilité entre les comptes de condition expérimentale produits comptes.

Les trois comptes d’état présentés utilisent des indicateurs et des données tirées de l’évaluation des écosystèmes de l’UE. Le site l’évaluation des écosystèmes de l’UE fournit une analyse des pressions exercées sur les écosystèmes terrestres, d’eau douce et marins ainsi que leur d’eau douce et marins ainsi que de leur état, en utilisant une méthodologie unique et comparable basée sur données européennes sur les tendances des pressions et de l’état des écosystèmes par rapport par rapport à l’année de référence 2010. En outre, deux comptes de démonstration de l’état des écosystèmes sont présentés) pour l’apport d’azote dans les agro-écosystèmes, et comptes de l’état des écosystèmes des rivières et des lacs basés sur les données communiquées au titre de la directive-cadre sur l’eau.

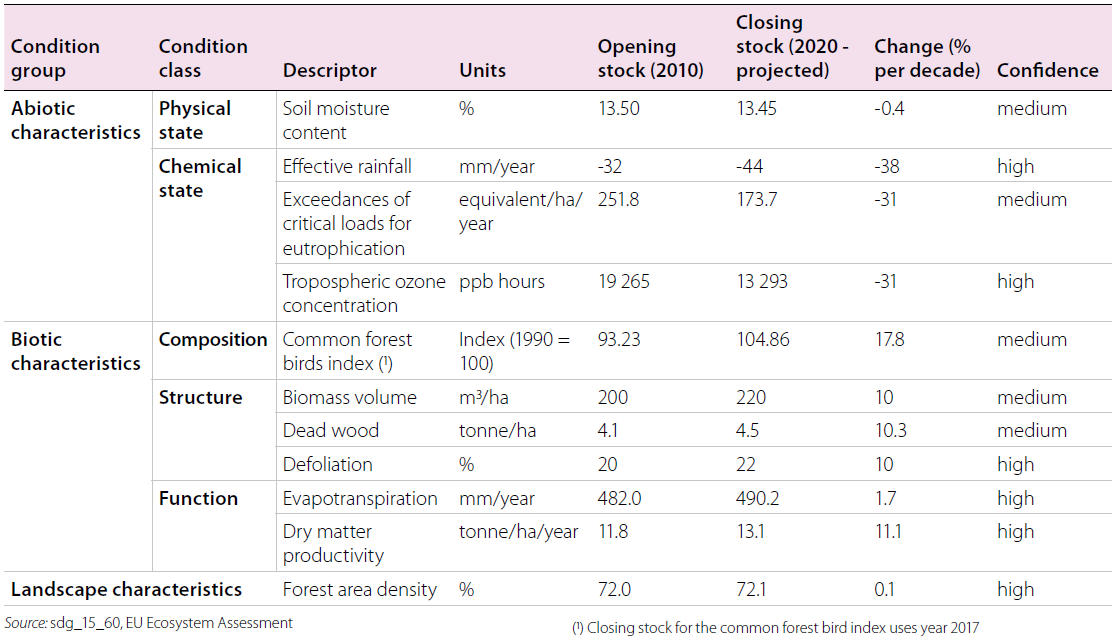

a) État de la forêt

Le tableau suivant est un compte de condition simple qui présente les valeurs de 11 variables forestières pour 2010 et 2020 (sauf indication contraire=. Le compte rend compte des valeurs moyennes pour l’UE28. Il indique également le pourcentage de changement pour cette décennie et ajoute un niveau de confiance qualitatif à l’estimation du changement.

Ce tableau montre que les niveaux de pollution des forêts dus à l’eutrophisation, aux concentrations nocives d’ozone et à l’acidification sont l’acidification diminuent dans l’UE28, mais les niveaux absolus de ces polluants sont encore très élevés et il y a une forte probabilité de détérioration continue des écosystèmes. La productivité des forêts ainsi que ainsi que le volume de la biomasse ligneuse vivante et morte ont augmenté. Il en va de même, également la tendance à court terme de l’abondance des oiseaux forestiers communs.

Il révèle également que les pressions exercées par le changement climatique sur les forêts augmentent. Cela se traduit par une augmentation de l’évapo-transpiration dans les forêts et, surtout, une baisse importante des précipitations effectives, une variable qui mesure le déficit hydrique climatique. Ces déclins sont plus prononcés dans la région méditerranéenne Une tendance particulièrement préoccupante dans le tableau 2 est le niveau estimé de défoliation. La défoliation est une variable clé de l’état des arbres et décrit la perte d’aiguilles ou de feuilles dans la couronne. Dansl’UE28, le niveau moyen de défoliation en 2017 était de 21,7 % et cette proportion est en augmentation. . En fait, 25,1 % de tous les arbres évalués présentaient une perte d’aiguilles ou de feuilles supérieure à 25 %, ce qui est considéré comme un niveau critique de dommages.

La densité de la zone forestière, un indicateur de la fragmentation, est restée pratiquement constante depuis 2010.

Pour les variables, le stock d’ouverture est représenté par la valeur pour l’année 2010 et le stock final est projeté pour 2020 en utilisant le changement décennal à court terme (% par décennie) en supposant une tendance linéaire. Pour l’évapotranspiration, les précipitations effectives et la teneur en eau du sol, les tendances à long terme sont utilisées pour projeter les valeurs du stock final.

Compte des variables de l’état des forêts pour l’UE28 (valeurs moyennes dans l’espace)

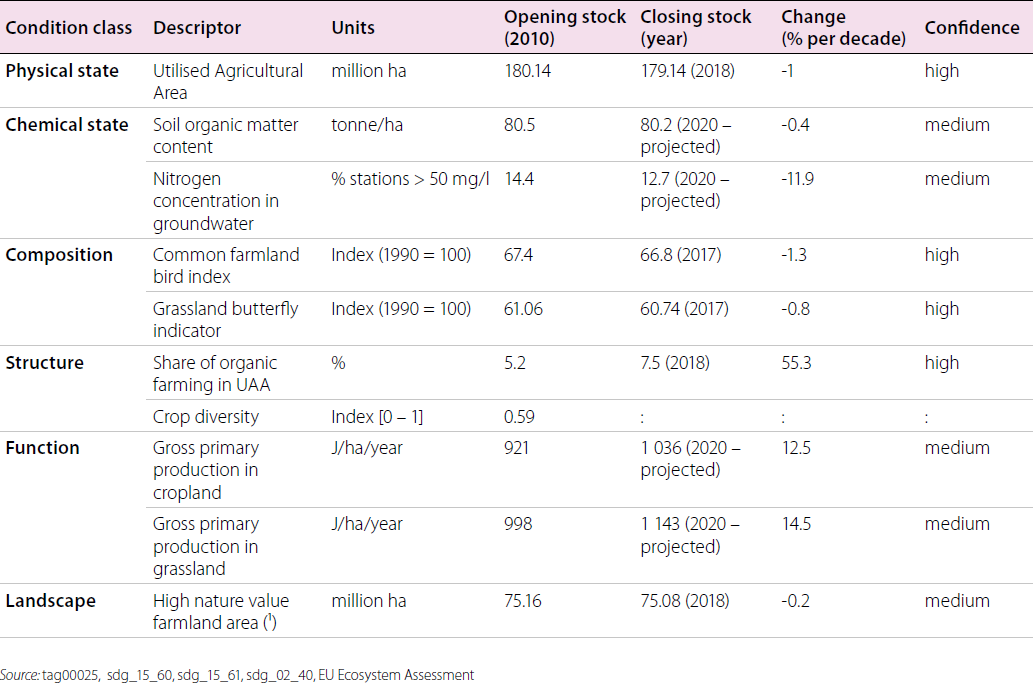

b) État des agro-écosystèmes

Les agro-écosystèmes peuvent être divisés en terres cultivées et en prairies. Les terres cultivées comprennent les zones de cultures temporaires et permanentes, les terres en jachère temporaire, les terres horticoles et les prairies habitats de fermes. Les prairies sont des zones couvertes par une végétation dominée par les graminées, qui comprennent les pâturages, les prairies et les prairies (semi-)naturelles. Dans les deux cas, il s’agit de bordures de champs, les haies, les bandes herbeuses, les lignes d’arbres, les étangs, les terrasses, les parcelles de terres non cultivées sont considérés comme une partie intégrante et importante des agro-écosystèmes. Ils sont souvent gérés par les mêmes gestionnaires des terres, les agriculteurs. D’un point de vue écologique, les agro-écosystèmes fournissent des sites de nidification et de et de reproduction, des sources de nourriture, des couloirs de migration à la faune, et soutiennent les services écosystémiques tels que l’approvisionnement en nourriture, la pollinisation, la lutte contre les parasites et d’autres services écosystémiques régulateurs et culturels.

Le tableau suivant est un compte simple de l’état des prairies dans l’UE28. Ce compte est basé sur l’évaluation des écosystèmes de l’UE qui utilise 36 indicateurs pour décrire les pressions et l’état des agro-écosystèmes. Une sélection de 10 indicateurs a été faite pour illustrer un tableau de compte variable de condition assorti par le SEEA ECT. Comme pour la forêt, le stock de fermeture est projeté pour 2020 en utilisant le changement décennal à court terme (% par décennie) en supposant une tendance linéaire.

La biodiversité des terres agricoles étudiées (oiseaux communs et papillons des prairies) présente des tendances légèrement à la baisse entre 2010 et et 2017, après une perte de plus de 30 % entre 1990 et 2010. La superficie des terres agricoles à haute valeur naturelle semble largement stable. Les sols agricoles ont perdu du carbone organique entre 2010 et 2017, bien que le tableau suivgant montre que le taux de changement est lent (-0,4 % par décennie). 50 % des terres agricoles sont en plus en agriculture biologique en 2018 par rapport à 2010 mais leur part n’atteint toujours que 7,5 % de la la superficie totale. Le nombre de stations dont les eaux souterraines dépassant la norme de l’OMS pour l’eau potable a diminué de 12 %. La superficie agricole utilisée a diminué mais la productivité des terres cultivées et des prairies a augmenté. La diversité des cultures n’est indiquée que pour 2010.

L’évaluation des écosystèmes de l’UE a également indiqué que le bilan azoté brut et l’utilisation de pesticides resteraient stables entre 2010 et 2020. L’impact du changement climatique et des invasions biologiques des espèces exotiques envahissantes est en augmentation dans les agro-écosystèmes.

Compte des variables de l’état des agro-écosystèmes, UE28 (valeurs moyennes spatiales)

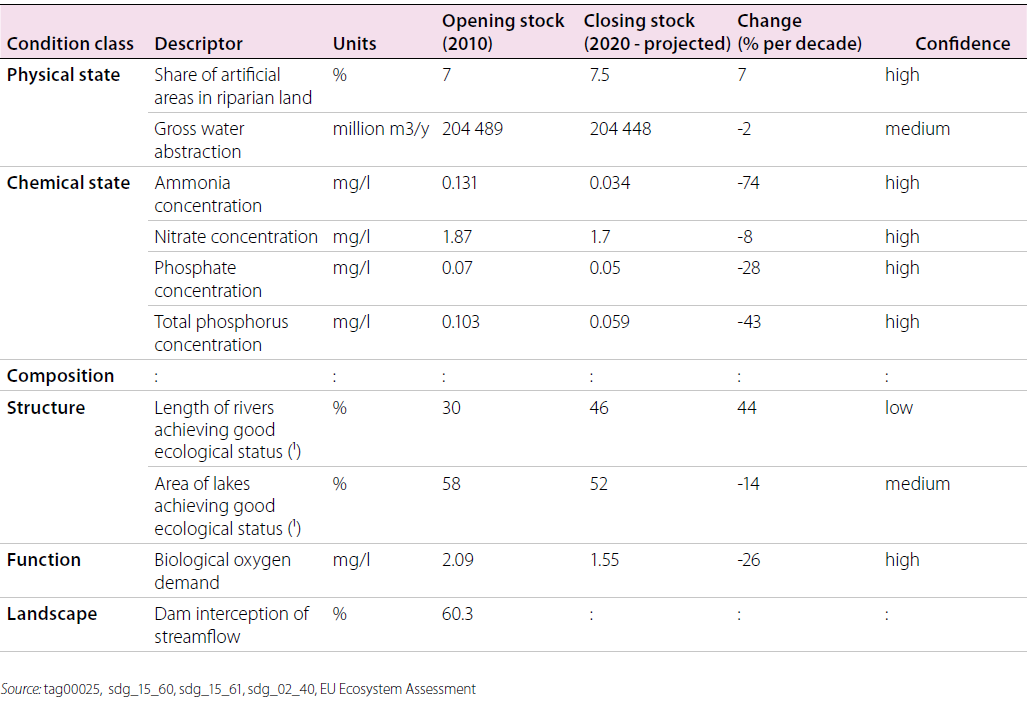

c) État des rivières et des lacs

Les écosystèmes des fleuves et des lacs forment un réseau qui relie la terre à la mer, transportant de l’eau, des matériaux et du biote. Les écosystèmes fluviaux sont caractérisés par des eaux courantes (habitats lotiques) tandis que les écosystèmes lacustres sont caractérisés par des eaux stagnantes (habitats lentiques). L’état des écosystèmes aux interfaces entre les masses d’eau et leur bassin versant, notamment les zones riverains, les plaines d’inondation et les rives des lacs, ont également une grande influence sur l’état des écosystèmes fluviaux et lacustres.

Le tableau suivant est un compte de l’état présentant neuf variables de condition alignées sur l’ECT du SEEA. Les valeurs d’ouverture du compte se réfèrent à 2010. Les valeurs du stock de clôture sont des projections pour 2020 sur la base de la tendance à long terme de ces variables (% par décennie), en supposant une tendance linéaire. La tendance à court terme a été utilisée pour les prélèvements bruts d’eau. Pour l’état écologique, le stock final se réfère à l’année 2016.

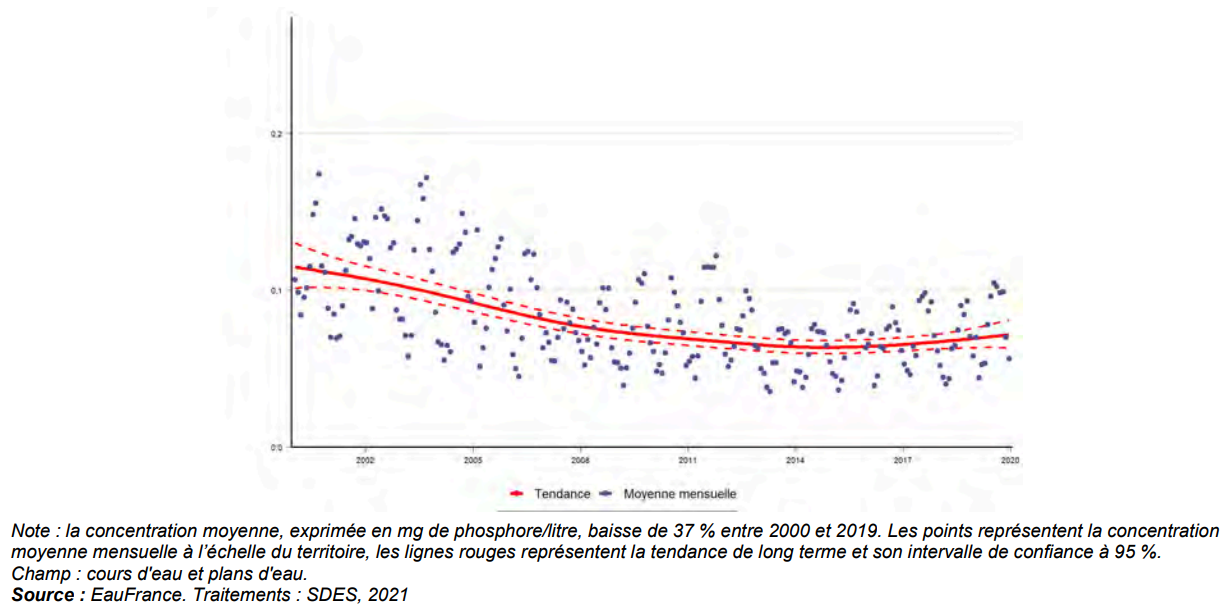

Si les messages sont mitigés pour les différents paramètres de qualité de l’eau présentés dans le tableau suivant, la qualité chimique des rivières et des lacs s’améliore dans l’UE. Les concentrations des principaux polluants clés tels que l’azote et le phosphore sont en baisse. La demande biologique en oxygène, c’est-à-dire la quantité d’oxygène dissous nécessaire aux organismes biologiques aérobies, est également en baisse. Les prélèvements bruts d’eau ont diminué de 2 %.

La part de la surface artificielle en zone inondable liée aux fleuves d’Europe est disproportionnée (7%), par rapport à la superficie totale des terres sous couverture terrestre artificielle (5%). Cette part est également en augmentation de + 7% sur une décennie, ce qui signifie que la construction dans les plaines d’inondation se poursuit et à un rythme supérieur à la moyenne de l’UE.

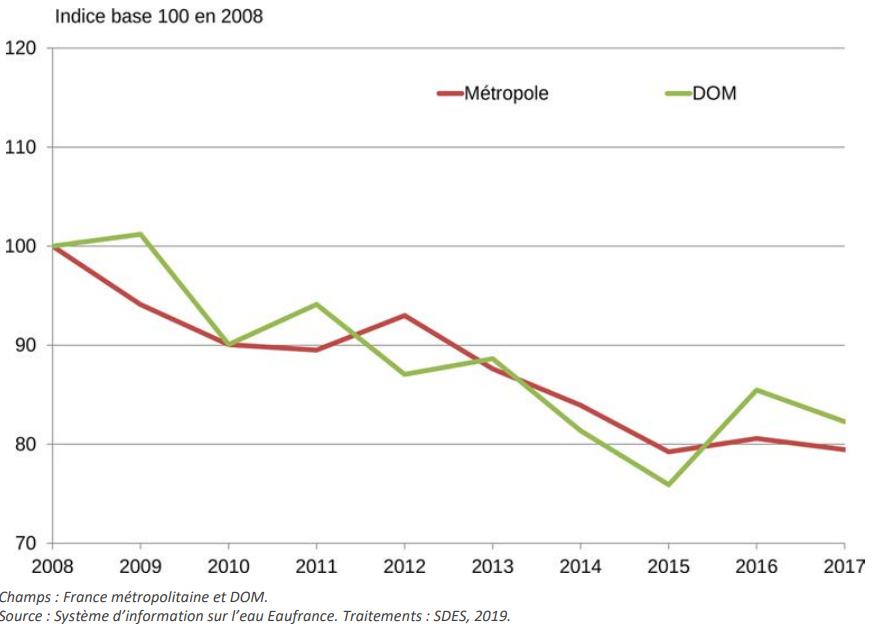

En 2010, la longueur relative du réseau fluvial de l’UE dont l’état écologique était dans un bon ou excellent état écologique était de 30 %. Ce chiffre est passée à 46 % en 2016, bien que cette augmentation soit fortement biaisée en raison d’un grand nombre de données d’état inconnues en 2010. Si l’on considère uniquement les 51 % de masses d’eau fluviales qui ont été évaluées en 2010 et en 2016, l’état écologique a baissé légèrement. En ce qui concerne les lacs, la superficie totale en bon ou excellent état a diminué, passant de 58 % à 52 %, et cette baisse est moins influencée par des évaluations inconnues.

Compte des variables de l’état les rivières et les lacs, UE28 (valeurs moyennes spatiales)

4/ Mesurer comment les écosystèmes fournissent des avantages pour notre économie

a) Que sont les services écosystémiques et comment les enregistrer dans les comptes économiques ?

Les services rendus par les écosystèmes sont les contributions des écosystèmes aux bénéfices utilisés dans les activités économiques et autres activités humaines. Ils sont à la base de nos économies et de notre bien-être. En quoi notre système socio-économique dépend-il des écosystèmes et leurs services ? Les forêts nous fournissent du bois, mais elles servent aussi à réguler les flux d’eau, contrôlent l’érosion des sols, nettoient l’air que nous respirons et retirent de grandes quantités d’émissions de carbone de l’atmosphère. Les zones humides intérieures et côtières permettent la pêche commerciale, offrent une protection contre les inondations et purifient l’eau. Les agro-écosystèmes fournissent de la nourriture ou servent d’habitats pour les insectes pollinisateurs ou les espèces qui luttent contre les parasites. Tous ces services fournis par les écosystèmes naturels et gérés se traduisent par des avantages pour l’homme tels que la nourriture, les matériaux, l’air et l’eau propres, la protection contre les catastrophes et les loisirs.

Les comptes des services écosystémiques permettent d’estimer et de suivre ces flux ou quantités que notre société utilise de la nature comme s’il s’agissait de transactions entre deux secteurs économiques. Dans le cadre de la comptabilité des écosystèmes, les services écosystémiques sont le lien entre les écosystèmes et les activités de production et de consommation des entreprises, des ménages et des administrations publiques. Comme décrit précédemment, les écosystèmes peuvent être caractérisés par leur taille (étendue) et leur état, qui, à leur tour, définissent leur potentiel de fournir des services écosystémiques. La taille des écosystèmes est importante (une grande forêt capte plus de carbone qu’une petite forêt), mais l »état est également important. Les écosystèmes sains fournissent plus de services que les écosystèmes dégradés. Les facteurs de changement comme l’occupation des sols et la pollution peuvent réduire et dégrader les écosystèmes et, par conséquent, leur potentiel en matière de services écosystémiques. Les informations sur l’étendue et l’état ne sont toutefois pas suffisantes pour enregistrer les transactions entre les écosystèmes et l’économie. Il est également important de comprendre et de cartographier la demande de services des écosystèmes est également importante.

En comptabilité, il est essentiel de quantifier la quantité de services réellement utilisés, ce qui est connu sous le nom de « service réel », ce que l’on appelle le « flux réel des services écosystémiques ». C’est le flux réel des services écosystémiques qui est enregistré dans les tableaux comptables – tableaux des ressources et des emplois – des services.

Un compte de services écosystémiques consiste essentiellement en deux tableaux : un tableau ressources et un tableau d’emplois (utilisations). Le tableau de ressources mesure la quantité de service fourni par un écosystème spécifique, tandis que le tableau d’utilisation répartit cette quantité entre les différents secteurs économiques ou ménages qui qui en bénéficient. Il est difficile de mesurer les flux réels de services écosystémiques de la Nature aux ménages et aux secteurs économiques. On sait que les forêts en amont protègent les établissements en aval des inondations lors de fortes pluies en retenant l’eau de ruissellement. Cependant, il n’existe pas de système de suivi permettant de mesurer ces services en détail. Au lieu de cela, on peut s’appuyer sur modèles qui estiment ces transactions entre les écosystèmes et les secteurs économiques. L’INCA a développé une approche pour le faire à l’échelle européenne. Au lieu de mesurer ou d’estimer directement l’utilisation des services écosystémiques, la méthode s’appuie sur la mesure de deux facteurs importants qui affectent l’utilisation : le potentiel des services écosystémiques et la demande de services écosystémiques.

Le potentiel des services écosystémiques estime ce que les écosystèmes peuvent offrir. Une forêt, une zone humide ou une prairie a une certaine capacité maximale à produire du bois, du poisson ou du foin. De même, il existe des moyens de réguler les flux d’eau, d’absorber le carbone de l’atmosphère ou d’éliminer l’excès d’azote du sol. Ce potentiel de services écosystémiques peut être cartographié sur la base de la connaissance de la superficie totale (fournie par les comptes de l’étendue des écosystèmes) et de l’état des écosystèmes (fournie par les comptes de l’état des écosystèmes) ainsi que sur la base d’autres données environnementales et climatiques.

La demande de services écosystémiques définit ce que les ménages ou les secteurs économiques ont besoin ou veulent des écosystèmes. Nous cartographions la demande en prenant des hypothèses simples. Par exemple nous considérons comme acquis que toutes les personnes ont besoin d’un espace vert à proximité pour se promener ou se récréer. Les statistiques économiques telles que la biomasse récoltée par l’agriculture, la sylviculture et la pêche peuvent être utilisées pour définir la demande de fourniture de services écosystémiques. Pour d’autres types de services écosystémiques, l’évaluation de la demande nécessite une modélisation. Par exemple, la demande de contrôle des inondations peut être estimée en combinant des données sur la distribution géographique des personnes et des infrastructures exposées au risque d’inondation.

Une fois que le potentiel et la demande de services écosystémiques sont cartographiés et agrégés sur une zone de comptabilisation (par exemple, une région ou un pays), l’utilisation réelle est ensuite estimée en tant qu’indicateur de la qualité de vie. Elle est alors estimée comme la part de la demande qui peut être satisfaite par les services potentiels. Cette part est calculée pour chaque type d’écosystème qui fournit le service et est ensuite enregistrée dans le tableau des ressources.

Le tableau des ressources montre donc pour chaque type d’écosystème, la quantité de chaque service écosystémique qu’il fournit. Un tableau de ressources peut stocker ces valeurs en unités physiques physiques telles que le volume total de bois ou d’eau (m3), la superficie totale qui contribue à la lutte contre les inondations (ha), ou le nombre total de visiteurs dans les zones naturelles (nombre). Ces chiffres peuvent être traduits en unités monétaires (euros). La plupart des services écosystémiques n’étant pas échangeables sur les marchés, les économistes utilisent des méthodes d’évaluation non marchande pour estimer la valeur économique des services écosystémiques non marchands. Par exemple, les coûts associés aux personnes se déplaçant de leur domicile à une réserve naturelle sont utilisés pour estimer la valeur des opportunités récréatives des zones naturelles. L’avantage d’utiliser des unités monétaires plutôt que des unités physiques est que les valeurs de l’offre peuvent être comparées entre différents services écosystémiques et écosystèmes sur la base d’une monnaie commune. En outre, les valeurs monétaires peuvent êtrepeuvent être additionnées à travers les écosystèmes ou les services pour comprendre leurs contributions relatives ou pour fournir des estimations de la contribution totale des écosystèmes à l’économie. L’inconvénient est que les estimations monétaires sont plus incertaines que les estimations physiques. Les estimations monétaires dépendent du contexte et doivent toujours être interprétées avec précaution.

b) Les TRE au niveau de l’UE28 pour 2012 : Combien les écosystèmes fournissent-ils aux ménages ?

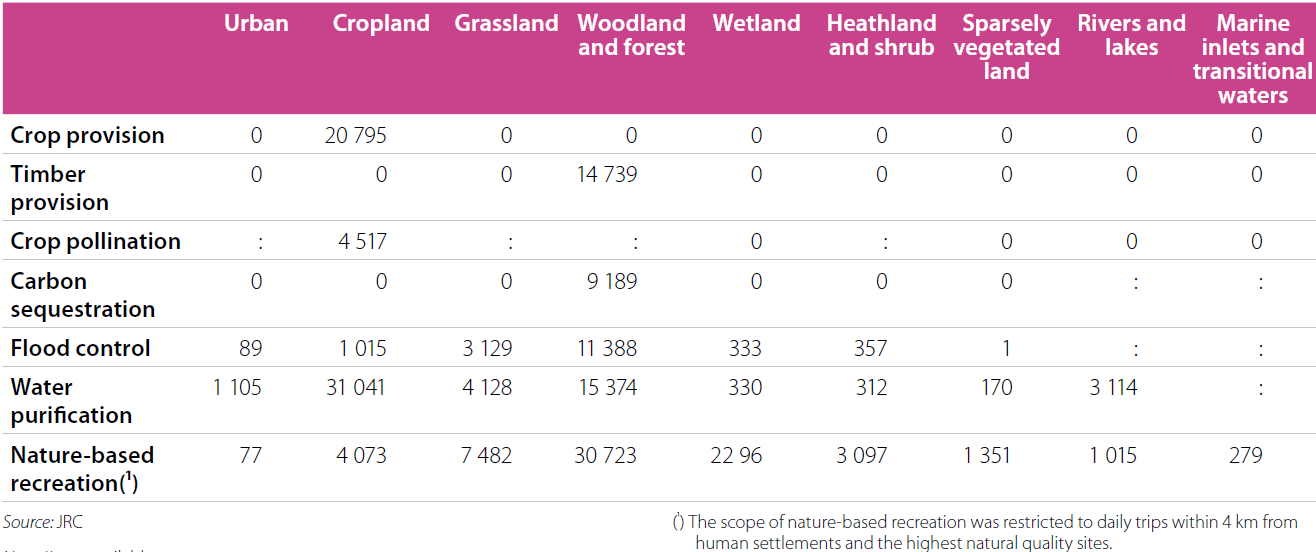

Le tableau des ressources estime le flux total de services écosystémiques que chaque type d’écosystème génère. Le tableau suivant montre l’offre agrégée de sept services écosystémiques provenant de neuf types d’écosystèmes pour l’UE en 2012.

L’offre totale des sept services écosystémiques considérés s’élèverait à 172 milliards d’euros en 2012, soit moins de 1,5% dui PIB des 28 pays de l’UE. Les forêts fournissent 47,5 % de l’offre totale de ces sept services écosystémiques dans l’UE, les terres cultivées contribuent à 36 % et les écosystèmes urbains à moins de 1 %. Lorsque on corrige ces pourcentages en fonction de l’étendue de chaquetype d’écosystème (la forêt étant l’un des types d’écosystème dominants en termes de couverture dans l’UE), la valeur combinée de ces sept services écosystémiques fournis par une unité de superficie de forêts est presque 9 fois supérieure à celle d’une unité de zone urbaine.

Valeur économique fournie par les services écosystémiques dans l’UE (UE28, 2012, millions d’euros)

La quantité de services fournis dépend à la fois de ce que les écosystèmes peuvent fournir (c’est-à-dire du potentiel des services écosystémiques) et de la demande de l’économie et de la société. Par exemple, la présence de forêts en amont protège les activités économiques et les établissements humains en aval que si ceux-ci sont effectivement présents, sinon, aucun service de contrôle des inondations n’est fourni par la forêt et enregistré dans les TRE. D’autre part, si une zone urbaine manque de végétation, il y a une demande de régulation du microclimat de la part de la population urbaine, mais cette demande reste insatisfaite et tous les résidents seront exposés aux effets des vagues de chaleur. Dans les scénarios climatiques futurs, avec une augmentation de la fréquence et l’intensité des vagues de chaleur, l’importance du service écosystémique de régulation du microclimat augmentera (à condition qu’il y ait des espaces verts dans les villes pour fournir ce service).

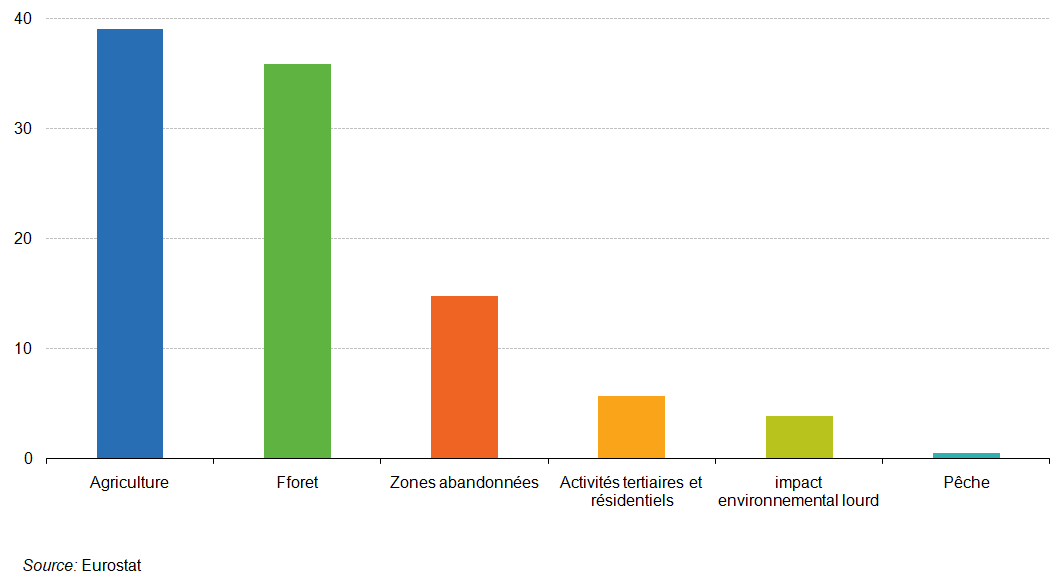

La purification de l’eau est le service écosystémique dont la valeur agrégée la plus élevée (55,6 milliards d’euros en 2012). Cette valeur serait encore plus élevée si la pollution de l’environnement par l’azote était plus importante. Il s’agit d’une caractéristique particulière de certains services écosystémiques qui « nettoient » la pollution – leur quantité (et donc leur valeur) peut être déterminée par la quantité de pollution, car le flux réel rapporté en comptabilité ne tient pas compte des conséquences sur l’environnement que l’utilisation de ce service pourrait causer. Les écosystèmes qui nettoient ou éliminent la pollution de l’environnement peuvent le faire à des niveaux qui qui sont supérieurs à leurs limites (ou capacité) écologiques qui assureraient le bon état à long terme de l’écosystème qui fournit ce service. Une fois ces limites dépassées, les polluants entraînent une dégradation de l’écosystème en raison de la sur-utilisation du service (utilisation non durable). Une conséquence de d’une telle surutilisation d’un service écosystémique est que le potentiel des autres services écosystémiques est réduit. Par exemple, une forte pollution de l’eau éduit les possibilités de loisirs.

La purification de l’eau est suivie par les activités récréatives en pleine nature, qui représentent le deuxième service écosystémique le plus important en 2012 (50,4 milliards d’euros). Il s’agit des possibilités de loisirs quotidiens que les ménages ont dans des écosystèmes de haute qualité naturelle dans un rayon de 4 km des établissements humains.

La valeur des ressourcs en cultures est estimée à 20,8 milliards d’euros. Cette valeur reflète la contribution des écosystèmes à la production de cultures agricoles sur les terres arables, mais elle ne tient pas compte des apports humains tels que les engrais, les machines ou les agrochimiques qui améliorent la production. La valeur de la fourniture de bois est estimée à 14,7 milliards d’euros, comparée à une taille totale du forestier de 23 milliards d’euros (valeur brute ajoutée en 2012).

Il y a lutte contre les inondations lorsque les écosystèmes peuvent réduire ou retenir les eaux de ruissellement et protéger les infrastructures et les les résidents en aval des inondations. Elle a été évaluée pour les écosystèmes terrestres uniquement à 16,3 milliards d’euros en 2012.

Certains services écosystémiques sont fournis par un seul type d’écosystème. C’est le cas de l’offre en cultures fourni par les terres cultivées et de la fourniture de bois d’œuvre par les forêts. Les services de pollinisation des cultures sont attribués aux terres cultivées, bien que le modèle utilisé pour pour cartographier la pollinisation a pris en compte la proximité d’autres types d’écosystèmes tels que les prairies et les forêts.

La séquestration du carbone, le contrôle des inondations et les loisirs nature sont pris en compte par plus d’un type d’écosystème. Ce dernier système de comptabilité ne prend en compte que la contribution des écosystèmes gérés et seules les forêts sont enregistrées comme des puits nets de carbone atmosphérique. Par conséquent, les autres écosystèmes ont des valeurs nulles dans le tableau, lors qu’elles pourraient agir comme des puits de carbone dans le cadre d’une meilleure gestion.

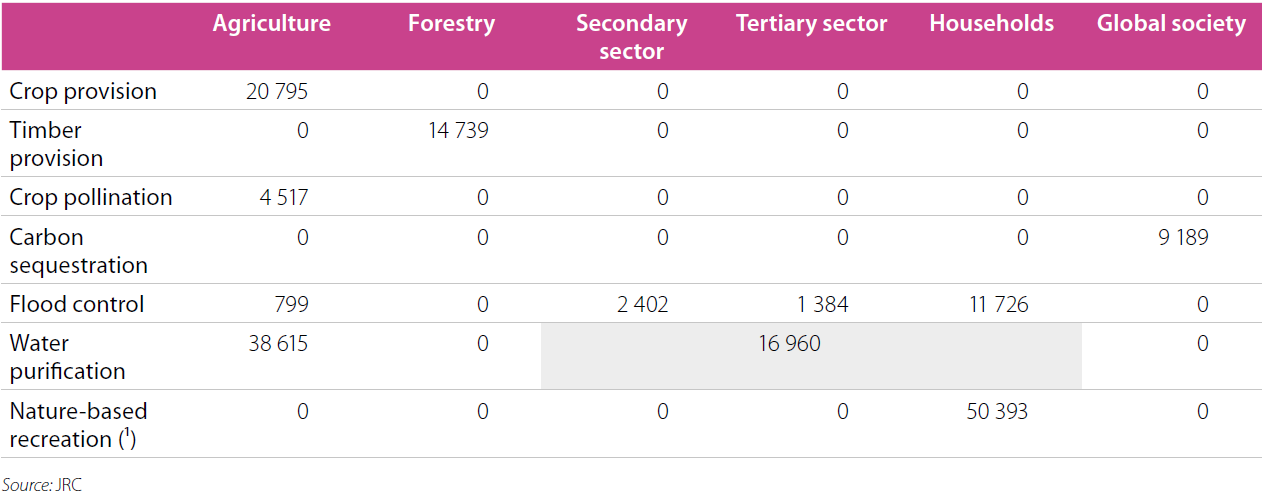

Le tableau suivant d’utilisation (emplois) permet d’estimer le flux total de services écosystémiques utilisé par les différents secteurs. Il est également élaboré au niveau de l’UE28 et attribue l’utilisation agrégée des sept services écosystémiques à six secteurs. Près de la moitié de l’offre des sept services écosystémiques sont utilisés par les ménages, le secteur secondaire et le secteur tertiaire. L’agriculture utilise 38% de l’offre (évalués à 64,7 milliards d’euros en 2012), la sylviculture près de 9 % par la fourniture de bois. Plus de la moitié de la demande sociétale de services écosystémiques essentiels (par ex. la pollinisation) dans l’UE. n’est pas satisfaite par les écosystèmes. Le carbone est attribuée à la société mondiale en tant qu’utilisateur : tout le carbone piégé dans les forêts de l’UE ne profite pas seulement aux Européens ou à certains secteurs, mais aussi à l’ensemble de la planète. Cela s’explique par le fait que le CO2 est uniformément réparti dans l’atmosphère mondiale.

Tableau d’utilisation des services écosystémiques (UE28, 2012, millions EUR)

c) Un exemple de service écosystémique : la purification de l’eau

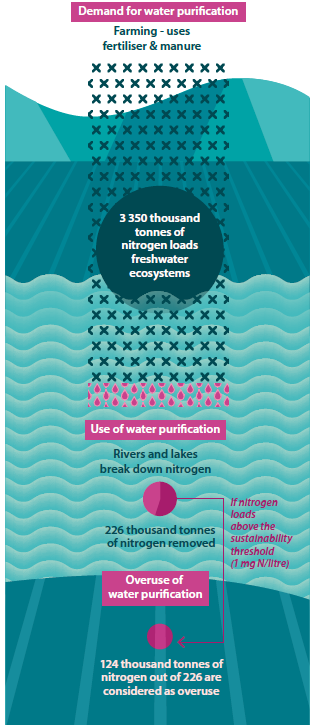

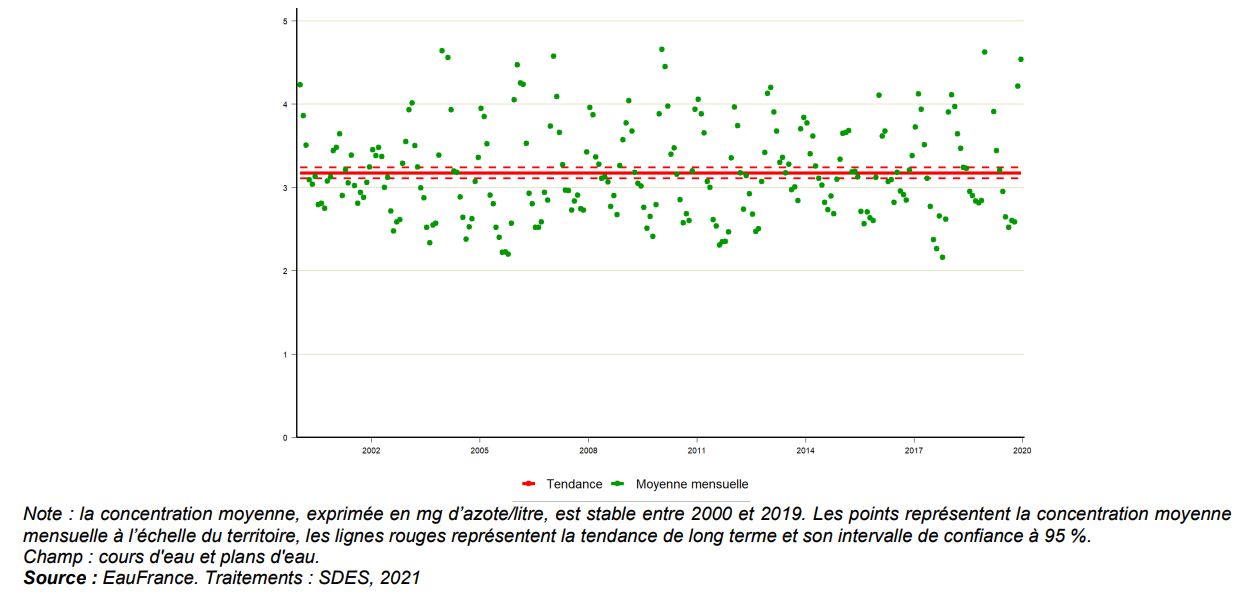

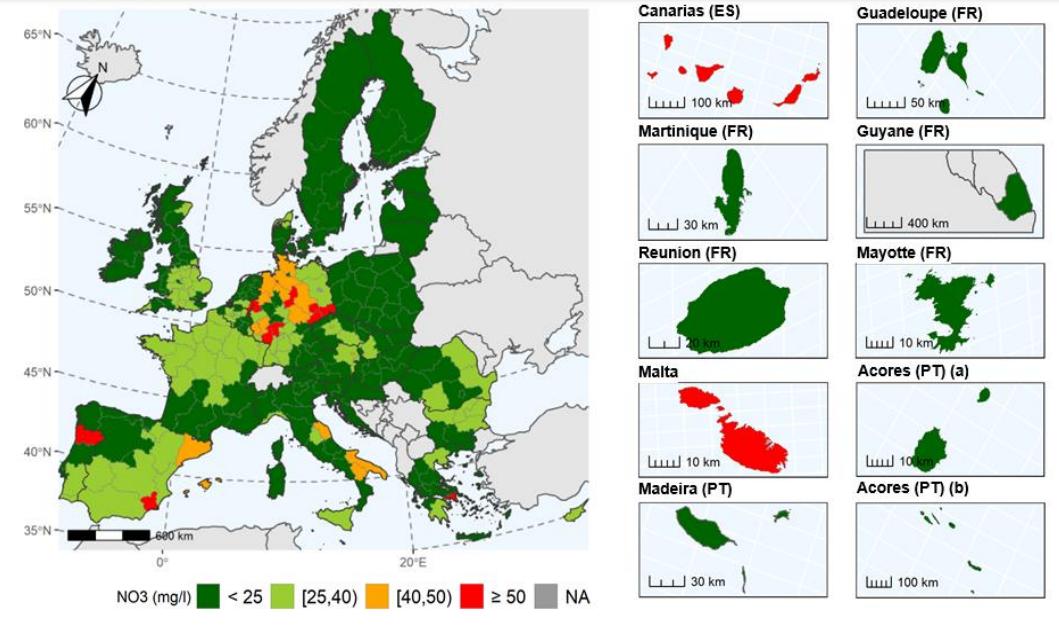

Les rivières et les lacs, les zones humides et les sols, et les les eaux souterraines retiennent, immobilisent et éliminent les excès de nutriments et autres polluants. Cette capacité d’auto-épuration est essentielle dans le cycle de l’eau car elle réduit la charge polluante en aval et améliore la qualité de l’eau. Les comptes physiques de l’épuration de l’eau utilisent l’azote comme indicateur de la nécessité de purifier l’eau. L’excès d’azote dans l’environnement causé par les ménages, l’industrie et l’agriculture, est un puissant polluant qui entraîne une eutrophisation et des zones pauvres en oxygène dans les lacs et les zones côtières. Le compte physique est basé sur un modèle européen qui calcule un bilan d’azote pour les bassins versants. Les comptes monétaires sont basés sur le coût du remplacement des services de purification de l’eau par une solution technologique comparable (construction d’un système d’épuration). La purification de l’eau est un exemple clair de service écosystémique qui peut être surutilisé lorsque la quantité d’azote à éliminer des écosystèmes d’eau douce dépasse leur capacité à purifier l’eau, affectant leur intégrité écologique (ou la détérioration de leur état), ce que l’on appelle le seuil de durabilité. Ces seuils peuvent être définis selon différents critères. Par exemple, le maintien d’une concentration d’azote de 2 mg d’azote par litre est considéré comme une norme minimale pour garantir que les rivières et les lacs atteignent un bon état écologique (conformément à la directive-cadre sur l’eau). Un seuil plus restrictif de 1 mg d’azote par litre peut également être utilisé pour évaluer l’eutrophisation , étant donné qu’à des concentrations d’azote supérieures à ce seuil, l’eutrophisation peut se produire. Dans l’exemple, il est référence au euil de 1 mg d’azote par litre le seuil de durabilité de l’eutrophisation (schéma suivant).

Services écosystémiques de purification de l’eau dans l’UE en 2012 en utilisant l’élimination de l’azote comme indicateur de la l’épuration de l’eau et la concentration de 1 mg d’azote par litre comme seuil de durabilité

Compte physique : En 2012, 23 millions de tonnes d’azote ont été émises dans l’environnement, en grande partie par l’agriculture (81%). Les autres sources étaient les dépôts atmosphériques (16 %) et les sources ponctuelles de l’industrie ou des stations d’épuration eaux usées (3 %). Seule une fraction (13 %) de l’azote émis atteint la mer. La majeure partie de l’azote est retenue dans le sol et les eaux souterraines (86 %). Le 1% restant est retenu par les rivières et les lacs. En 2012, les écosystèmes de l’UE ont donc retenu 20,2 millions de tonnes d’azote (schéma suivant). L’émission totale d’azote dépasse largement les normes minimales et de sécurité et suggère que le service n’est pas utilisé de manière durable. Les rivières et les lacs reçoivent trop d’azote et doivent fonctionner en surrégime pour éliminer l’excédent d’azote de l’eau. Cela entraîne des compromis avec la biodiversité et d’autres services écosystémiques, notamment les loisirs liés à l’eau.

Compte monétaire. La valeur économique de l’élimination de l’azoteen tant que service écosystémique est estimée sur la base des les coûts de remplacement (les coûts totaux de l’épuration de l’eau à l’aide de moyens alternatifs – zone humide construite – pour remplacer ce service service écosystémique si les écosystèmes ne le fournissaient pas). La valeur économique totale de ces services pour l’UE était de 55,7 milliards d’euros en 2012.

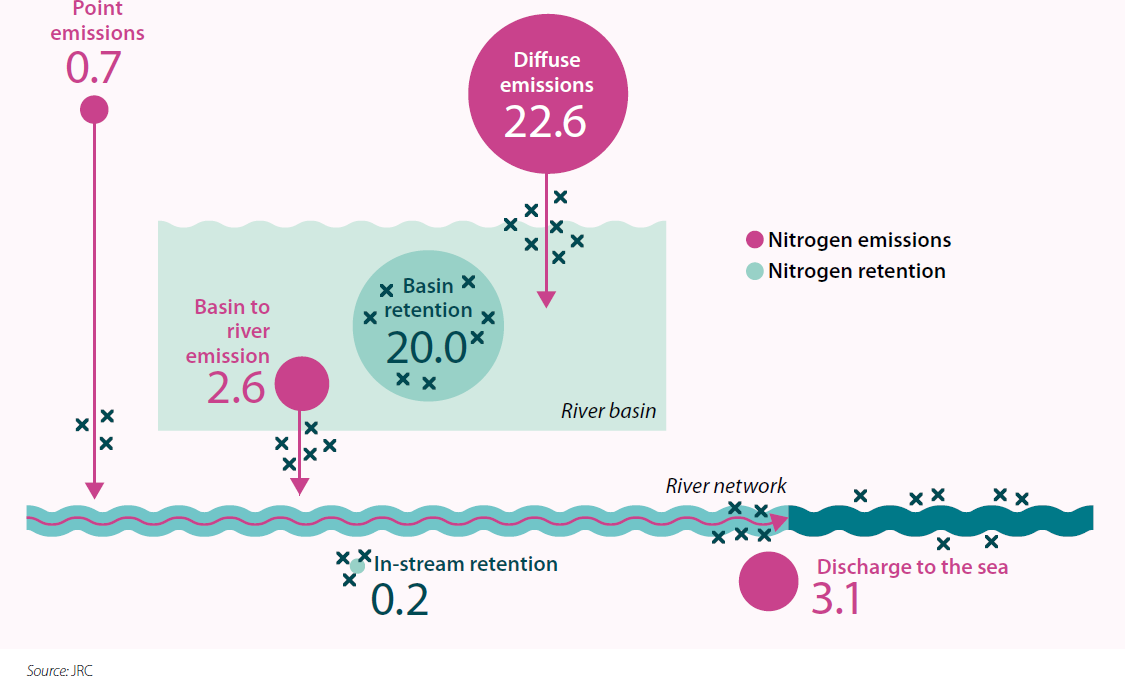

Bilan de l’azote pour l’UE28 en millions de tonnes, 2012

5/Utilisations possibles des comptes des écosystèmes : Faire le lien entre l’écologie à l’économie

a) Comment les comptes des écosystèmes peuvent-ils être utilisés et à quel objectif ?

Les comptes des écosystèmes peuvent être élaborés en tant que comptes satellites (en tant que « complément » au cadre central). et être utilisés de la même manière pour les analyses et les prévisions, la conception et l’élaboration des politiques. Cela implique quenous pouvons mesurer les changements pertinents qui se produisent dans les écosystèmes dans le domaine économique avec des outils et des chiffres économiques.

Cette partie se concentre sur les comptes des services écosystémiques,et sur les TRE associés dans lesquels les fluxdes services écosystémiques fournis par les différents types d’écosystèmes (c’est-à-dire l’offre) sont alloués aux secteurs économiques (c’est-à-dire l’utilisation), en imitant la structure du SCN (Figure suivante). Des exemples concrets montreront comment répondre à quatre questions politiques lorsque les TRE de services écosystémiques spécifiques sont liés avec des outils économiques appropriés. Plus précisément : quels sont les facteurs de changement dans l’offre d’un service écosystémique ? Dans quelle mesure les principaux producteurs agricoles de l’UE sont-ils durables ? Dans quelle mesure les produits agricoles vendus dans un pays affectent-ilsla dégradation des écosystèmes dans un autre pays ? La présenced’espèces exotiques envahissantes peut-elle avoir un impact économique important ?

Les comptes des services écosystèmiques peuvent être utilisés de plusieurs façons dans l’analyse économique : (i) pour les statistiques descriptives où les données provenant des comptes peuvent être utilisées directement sans traitement supplémentaire ;(ii) pour développer des tableaux de bord et des indicateurs, par exemple en matière de(iii) pour le traitement plus complexe requis par l’intégration avec les outils économiques, tels que (a) les TES multirégionaux et (b)les modèles d’équilibre général.

Des écosystèmes à l’économie : le lien établi par les flux de services écosystémiques

b) Statistiques descriptives pour comprendre le changement

Pour la plupart des services écosystémiques : l’identification du facteur de changement (qu’il s’agisse d’une améliorationamélioration écologique conduisant à une augmentationpotentiel ou une augmentation de la demande) est une information cruciale pour les décideurs politiques. Pour identifier séparément les services écosystémiques d’une part, et la demande d’autre part, avant de les additionner pour quantifier le flux de services.est l’approche nouvelle proposée et développée par INCA en ce qui concerne la comptabilité des services écosystémiques.

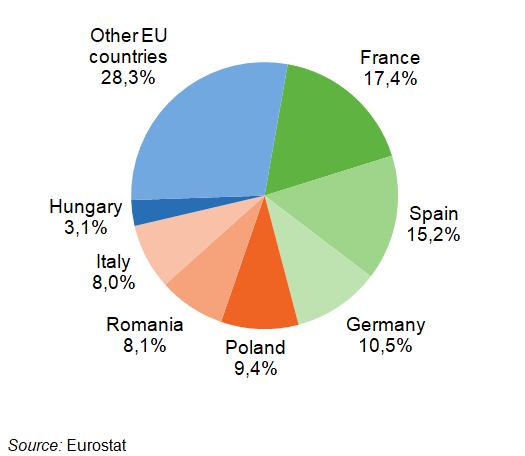

Tableaux de bord et indicateurs pour analyser la durabilité des pratiques de gestion

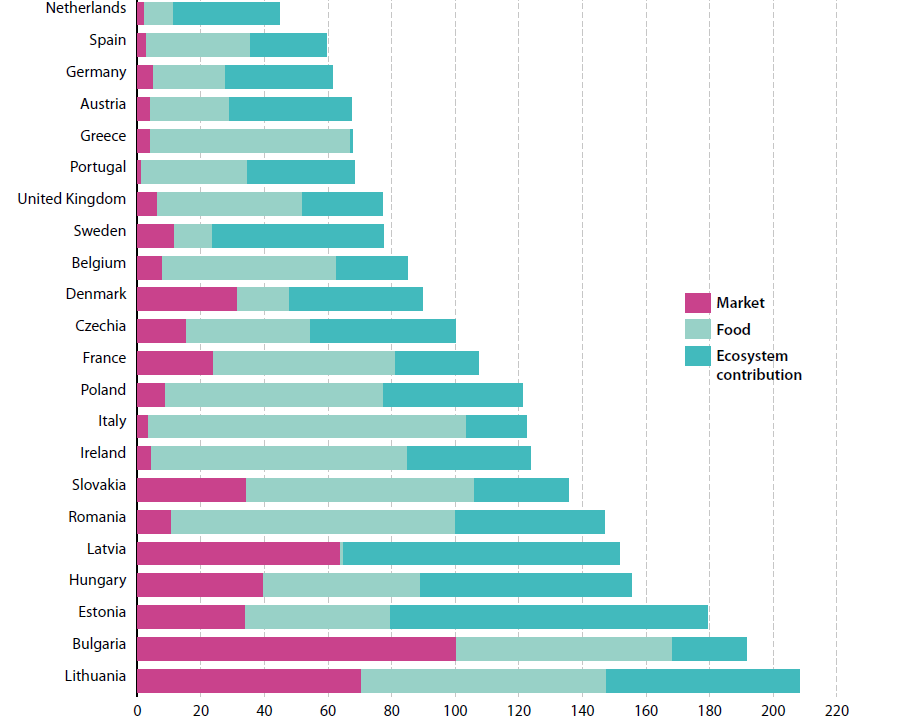

En 2012, la France et l’Allemagne étaient les principaux producteurs de blé. suivis par le Royaume-Uni, la Pologne et l’Italie. Il s’agit de statistiques agricoles importantes et traditionnelles. Cependant, la mesure de la production de blé peut en fait être examinée sous s’autres perspectives, pour répondre à différentes questions. Pour illustrer comment ces perspectives pourraient être combinées, INCA a développé un tableau de bord simplifié sur les dimensions individuelles de durabilité de la production de blé par pays ci-dessous.

Si on considére le rôle de la contribution de l’écosystème pour produire du blé (par opposition à l’apport humain), alors la France et l’Allemagne sont-elles toujours bien placées par rapport aux autres États membres de l’UE ? Si l’on considère l’importance du du secteur agricole par rapport à l’économie totale du pays (mesurée par la part du PIB), la valeur du blé conserverait-elle le même poids dans une perspective de marché ? Si l’on considère l’offre domestique de blé par rapport à la demande intérieure, quels pays pourraient être considérés comme autosuffisants et ceux qui sont dépendants d’autres pays ? La construction d’un tableau de bord capable d’harmoniser tous ces éléments par le biais d’une présentation combinée peut permettre d’améliorer la qualité de la production et peutapporter des réponses à ces questions.

Le tableau de bord de la durabilité intègre des informations sur l’importance économique (Market), la contribution des écosystèmes à production agricole (Eco Con), quantifiée et traduite en termes monétaires en utilisant la comptabilité des écosystèmes, et la disponibilité domestique (Food) de la production de blé. En examinant spécifiquement la contribution des écosystèmes, le graphique suivant suggère que les pays d’Europe de l’Est tels que la Lettonie l’Estonie semblent adopter des pratiques agricoles moins moins intensives (c’est-à-dire un apport écologique plus élevé) que la France et l’Allemagne : l’indicateur de contribution aux écosystèmes (EcoCon) des deux premiers pays est très élevé, ce qui explique pourquoi la Lettonie et l’Estonie obtiennent de bons résultats en termes de composante écologique, et se situent parmi les cinq premiers pays en termes de durabilité globale mesurée par ces trois indicateurs. Il convient de noter que le blé n’est qu’une partie de la production agricole globale de chaque pays et son importance relative varie fortement d’un pays à l’autre. En outre, l’objectif du score n’est pas de mesurer quel pays est le mieux classé, mais plutôt d’évaluer le degré de durabilité de la production, c’est à dire le rôle de chaque composante de la durabilité

Classement des pays sur la base des indicateurs du tableau de bord de la durabilité du blé, 2012

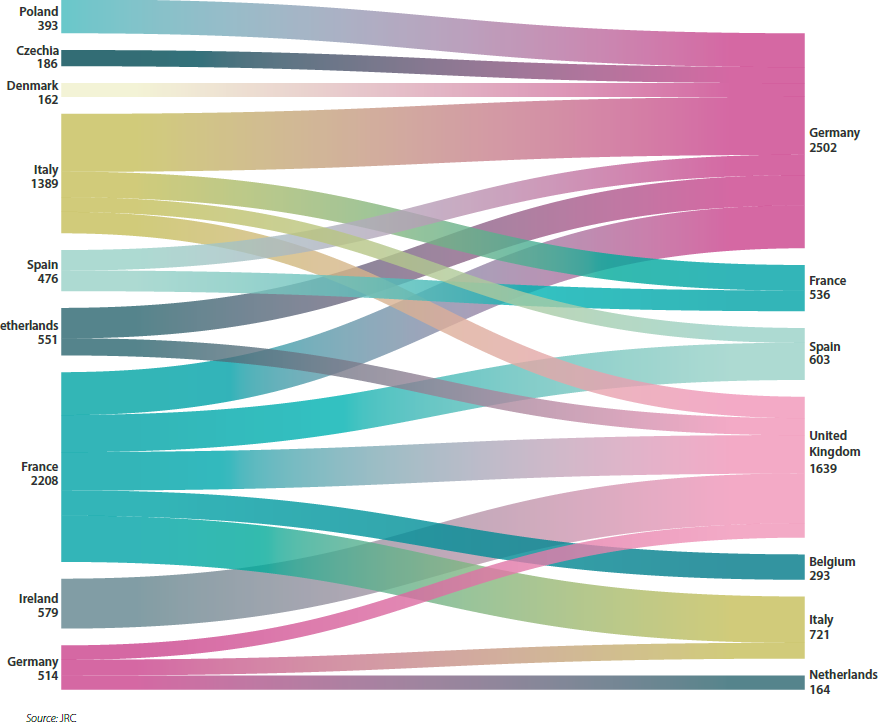

c) TES multirégionaux permettant de quantifier l' »empreinte » des services écosystémiques qui sont intégrés dans les produits commercialisés

Lorsqu’une pomme est exportée d’Italie en Allemagne, ce qui est échangé est plus que la pomme elle-même. Des intrants naturels et humains sont nécessaires pour produire la pomme. Et les déchets et la pollution sont des sous-produits involontaires du processus. Ces intrants naturels ou la pollution intégrée à la pomme peuvent être être considérés comme l' »empreinte »de celui qui consomme la pomme. L’agriculture, qui utilise des engrais naturels et chimiques, est considérée comme une source majeure d’enrichissement en azote dans les masses d’eau, ce qui conduit à l’eutrophisation, l’une des principales causes de la mauvaise qualité des eaux intérieures. La nature a la capacité de nettoyer les eaux de ruissellement enrichies en azote provenant de l’agriculture. Le service de purification de l’eaunécessaire pour nettoyer les émissions d’azote résultant de la production agricole est « intégré » dans le produit agricole qui est exporté. Les deux aspects de l’histoire à prendre en compte sont les suivants :

– les » comptes de production » de l’épuration de l’eau, qui montrent où trop d’azote pénètre dans les systèmes d’eau douce au-delà d’un niveau durable.

– les « comptes de consommation » de l’assainissement de l’eau, qui indiquent quels pays les cultivent (pour lesquels des engrais sont utilisés) – et donc le service d’épuration de l’eau intégré, sont exportés.

Flux de services écosystémiques de purification de l’eau intégrés dans les cultures commercialisées en Europe, tonnes d’azote éliminées par les écosystèmes, année 2005Seuls les principaux flux sont indiqués

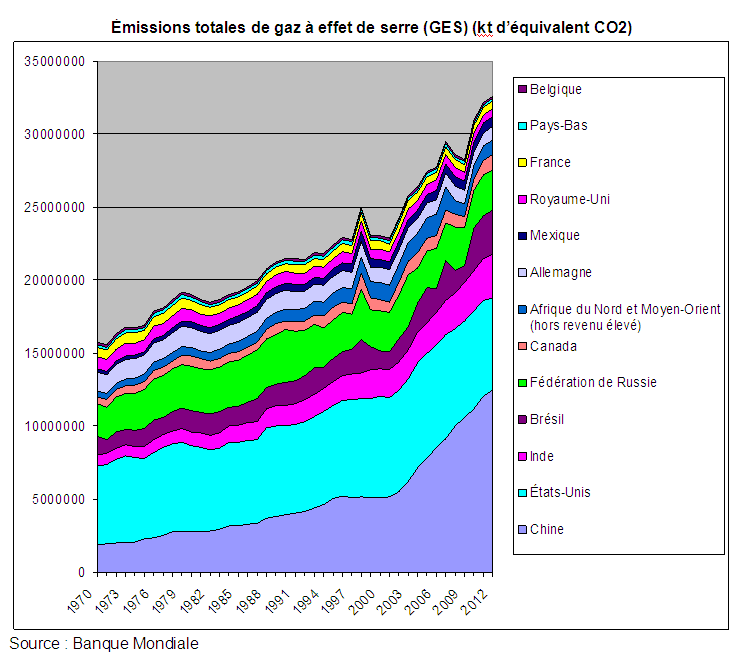

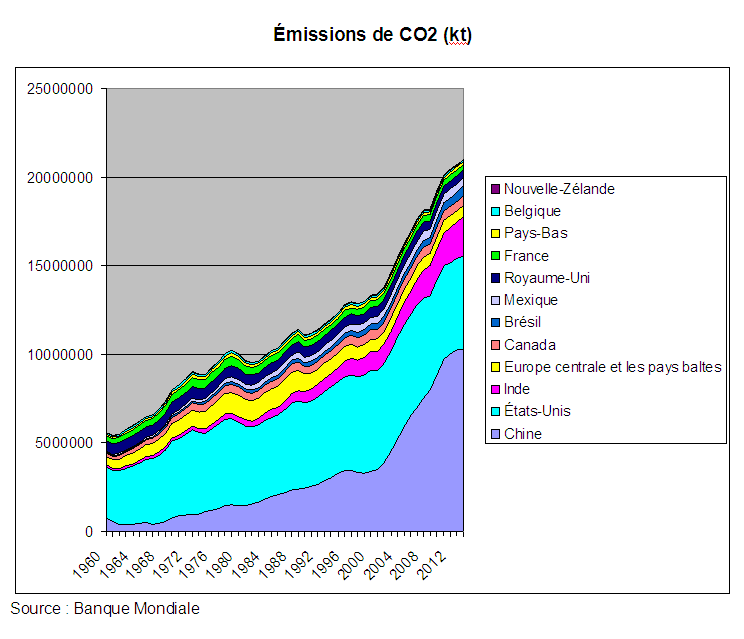

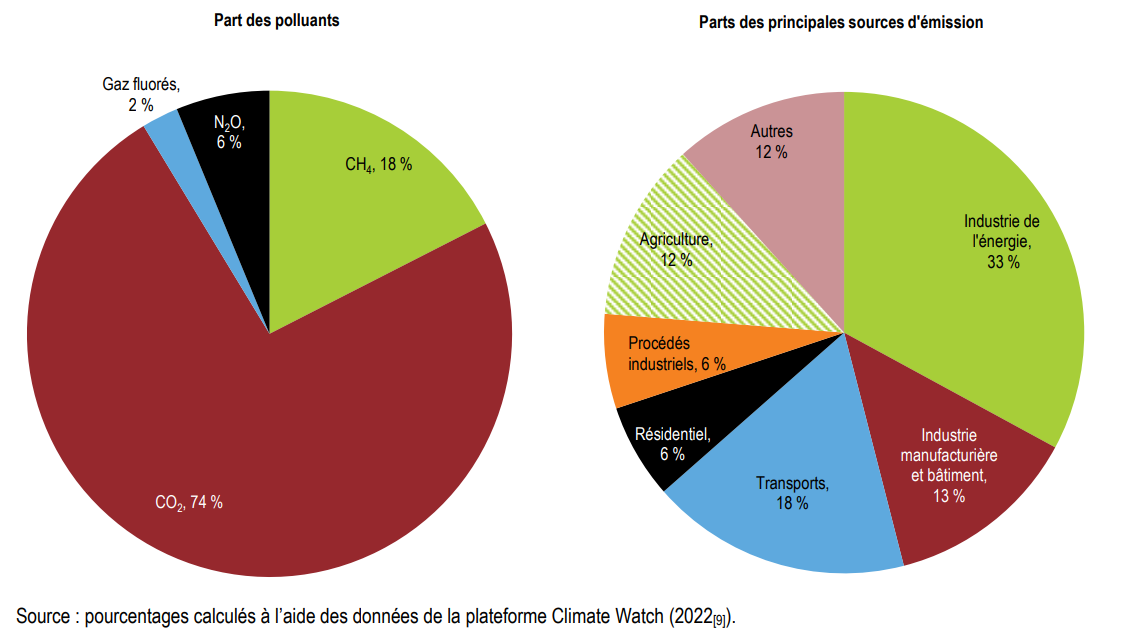

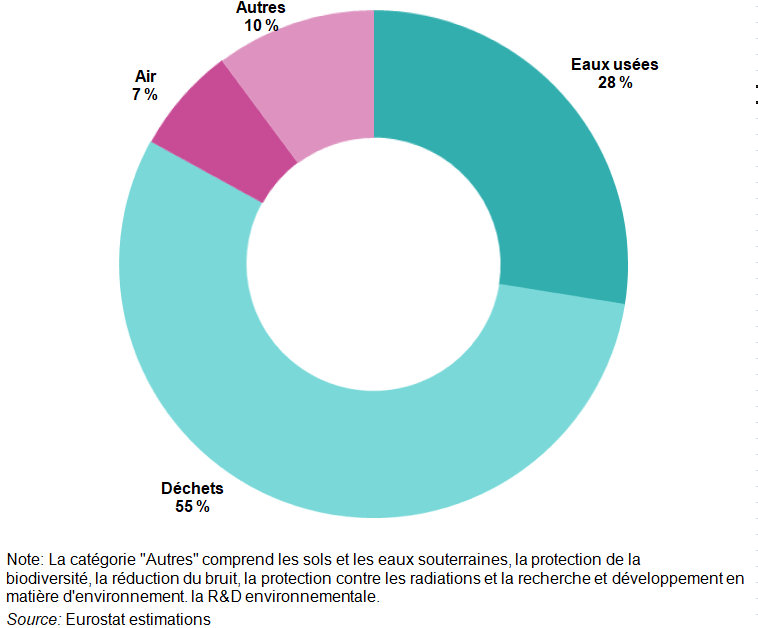

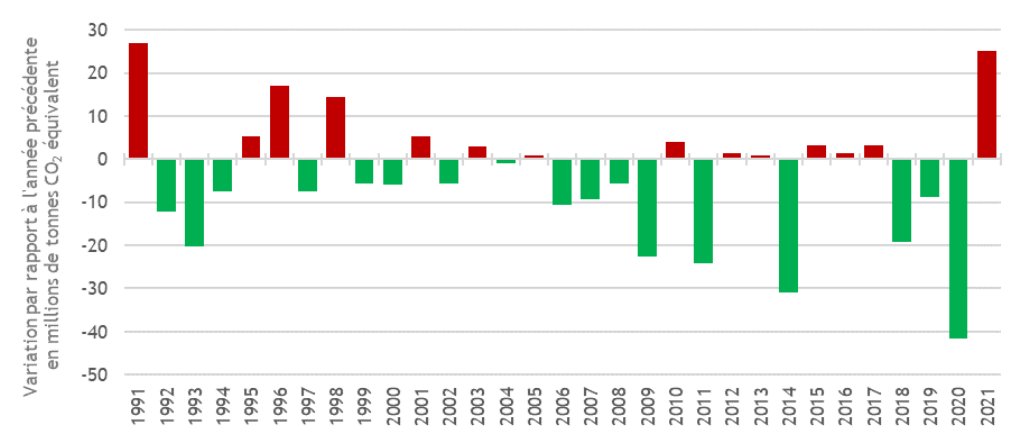

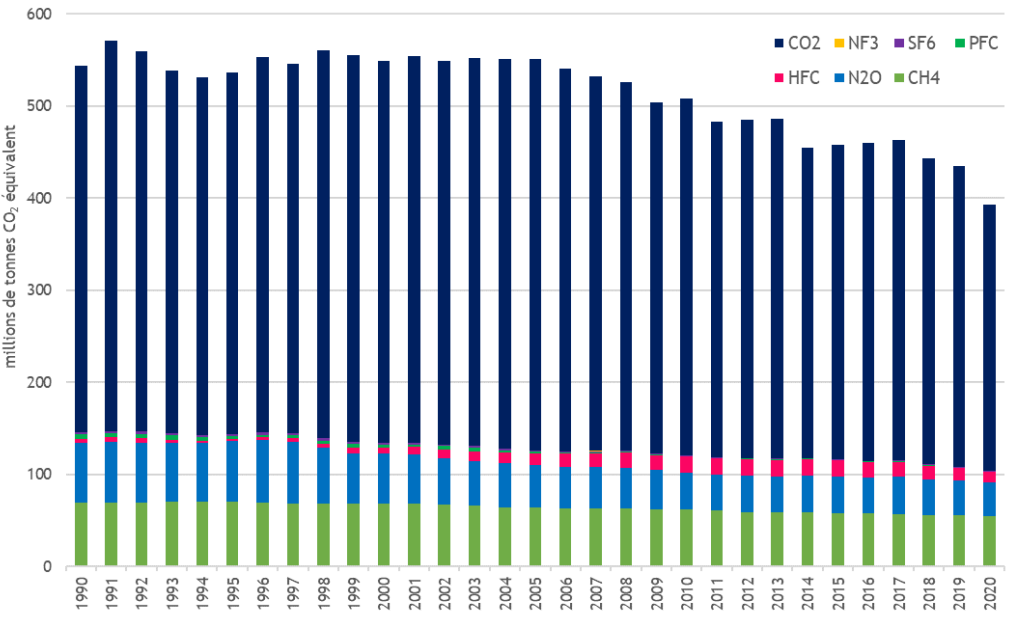

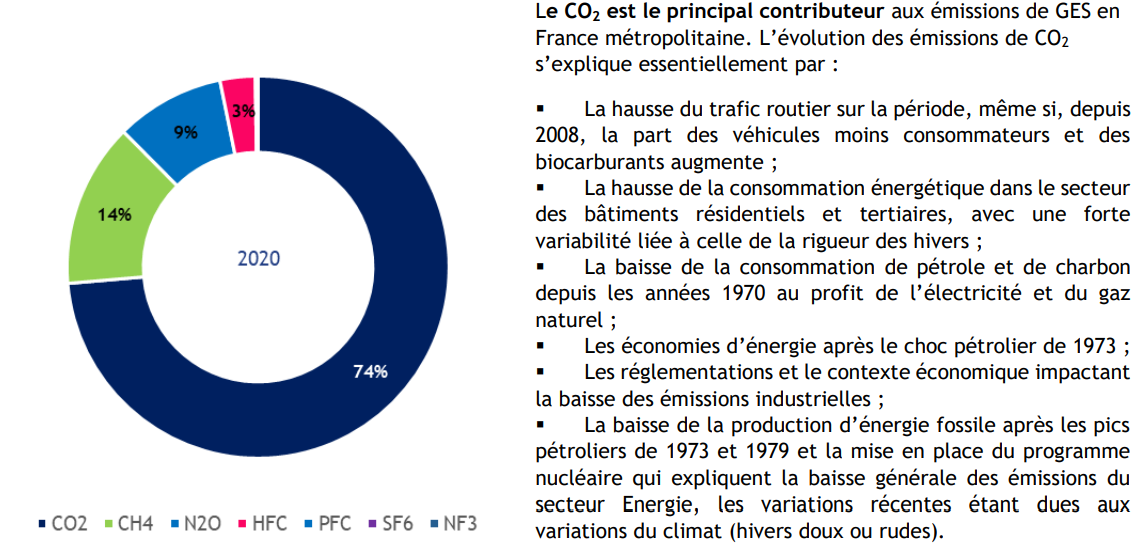

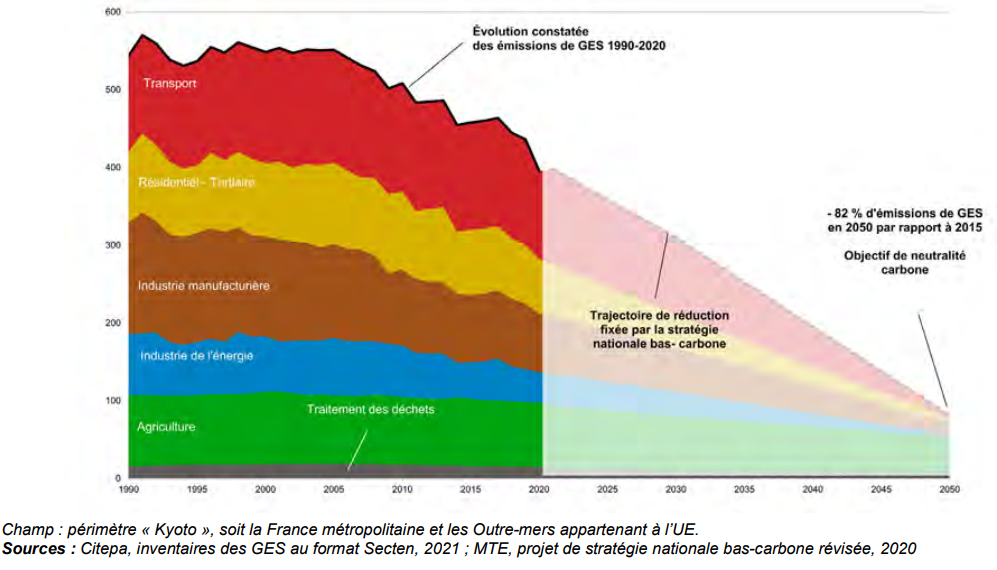

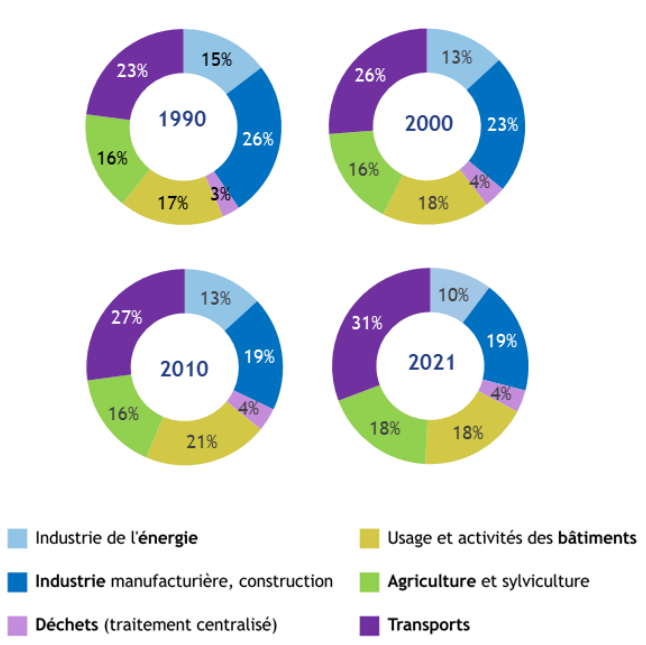

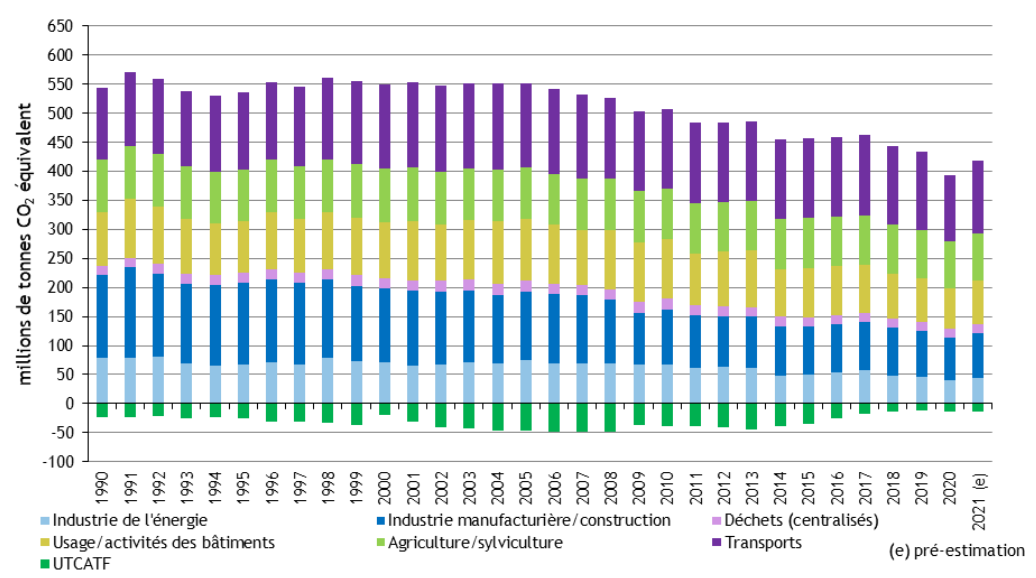

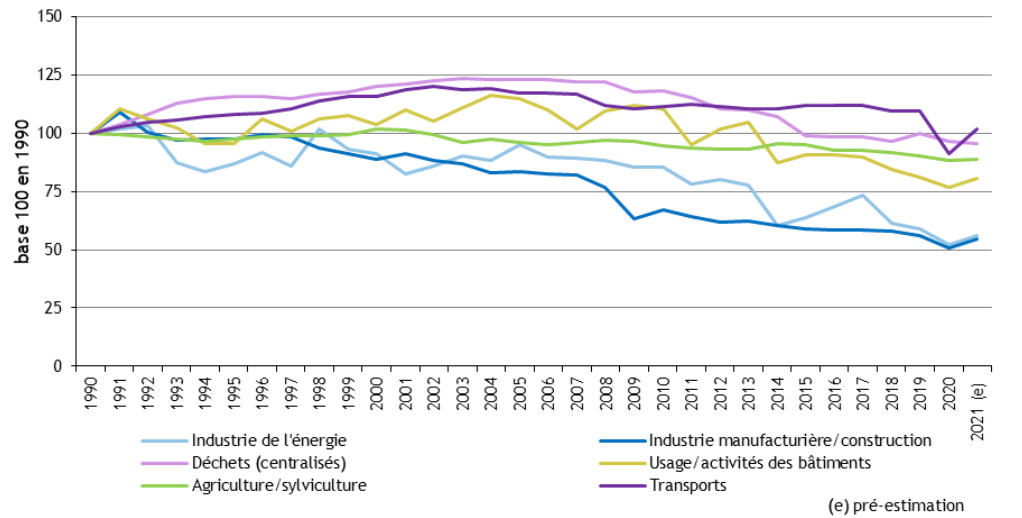

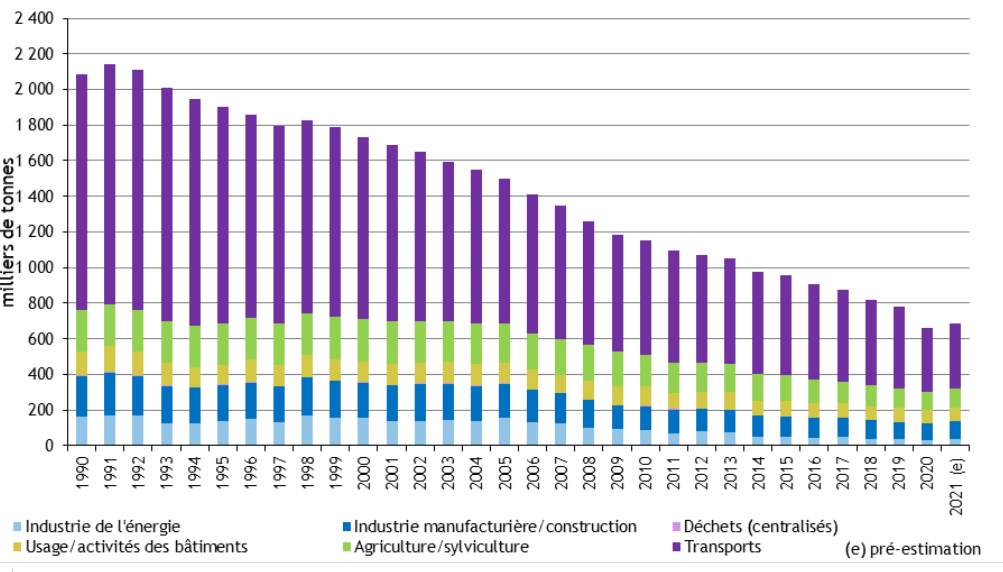

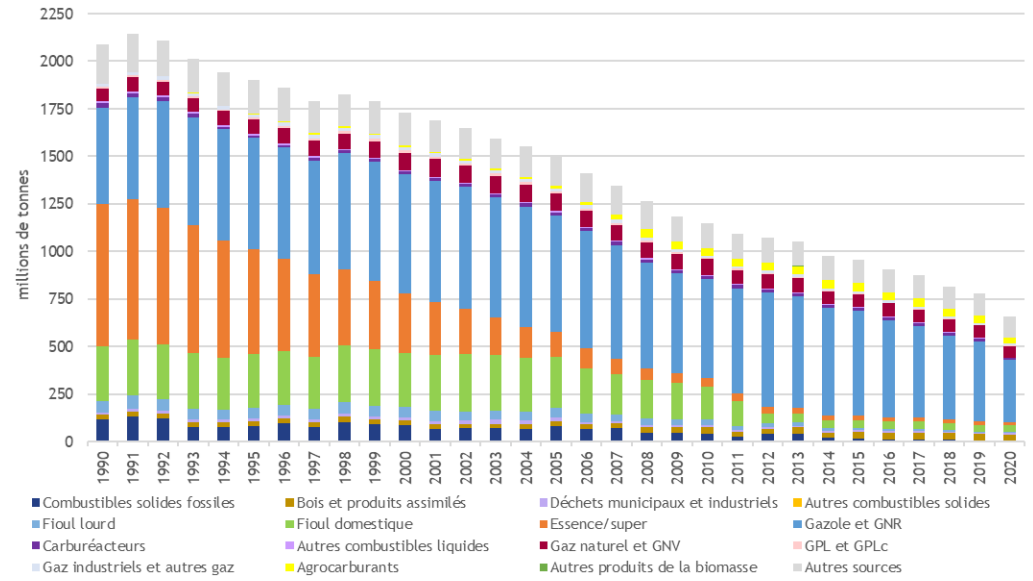

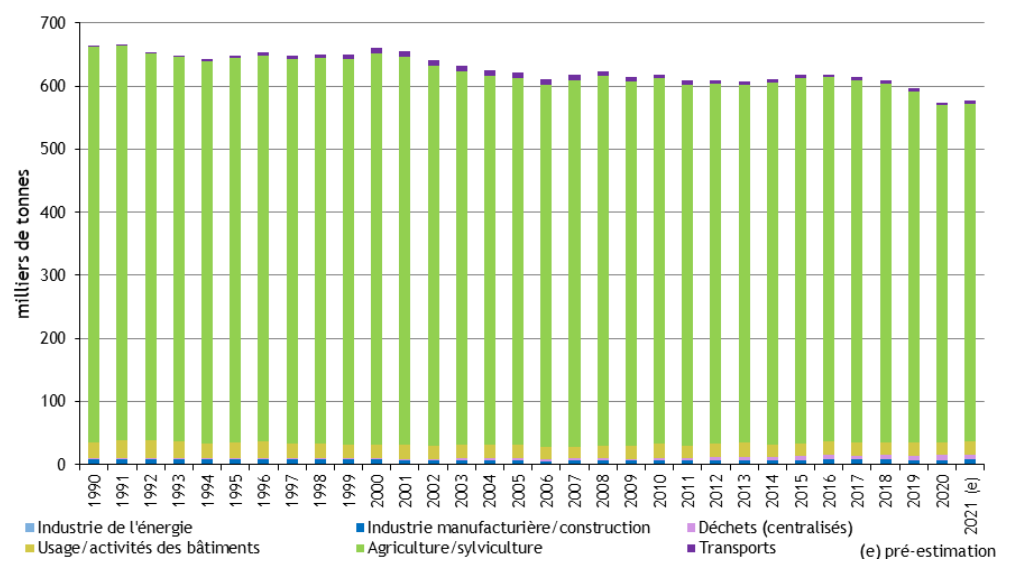

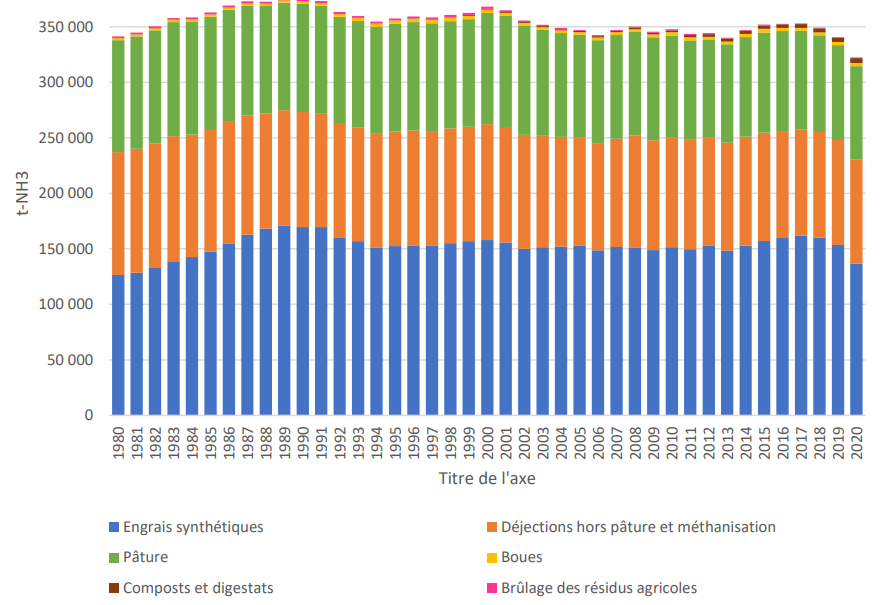

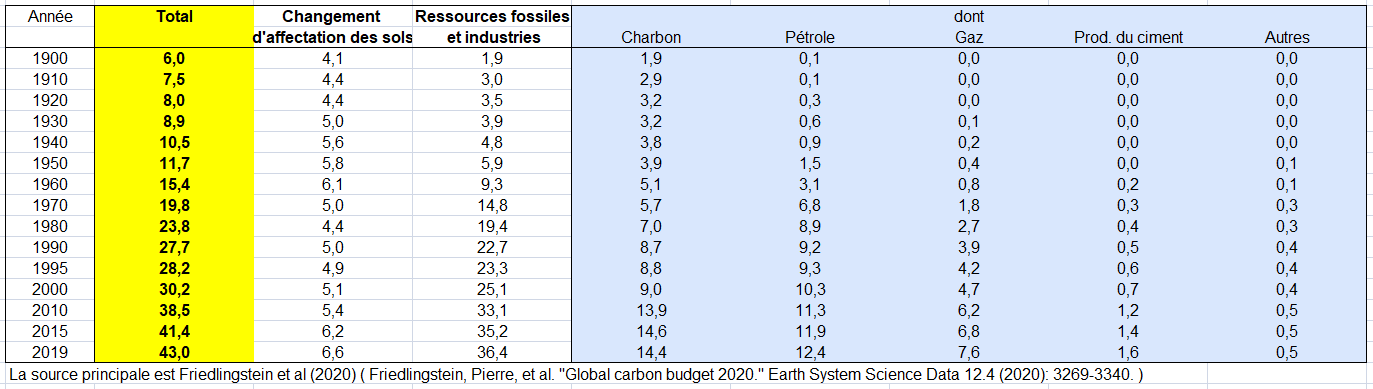

VIII – L’ÉTAT DE L’ENVIRONNEMENT EN FRANCE ET DANS LE MONDE

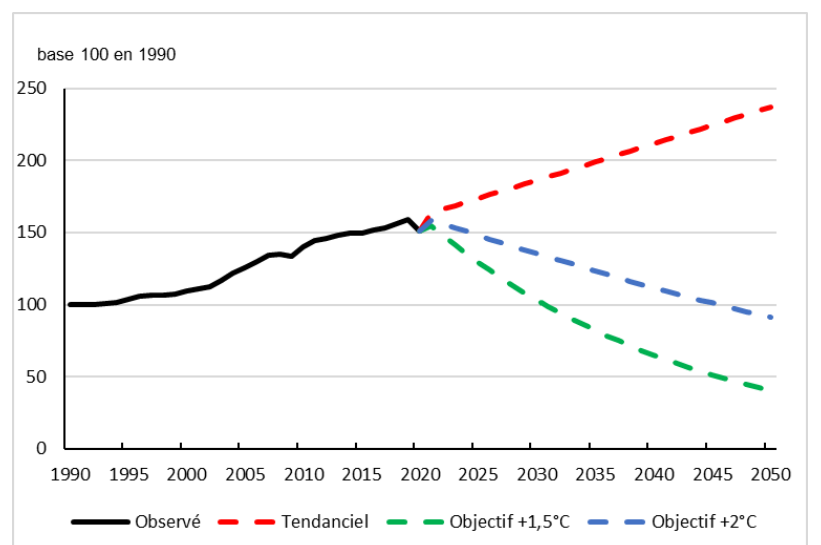

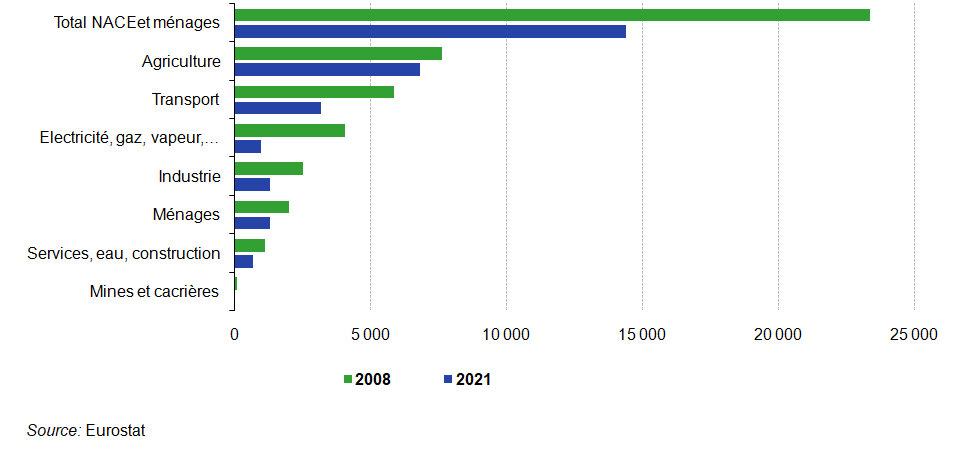

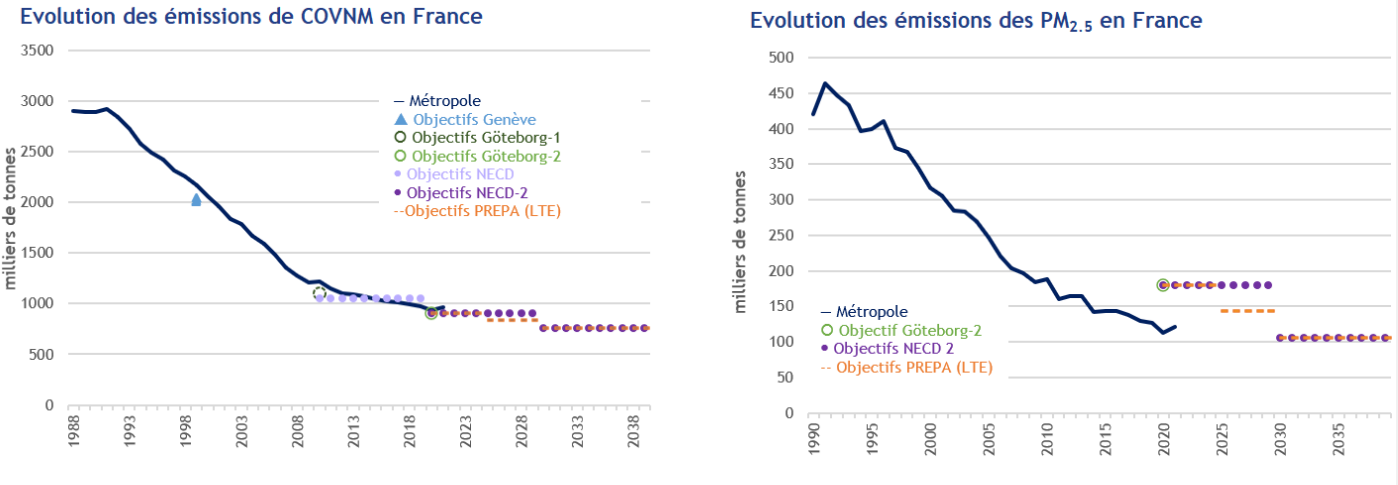

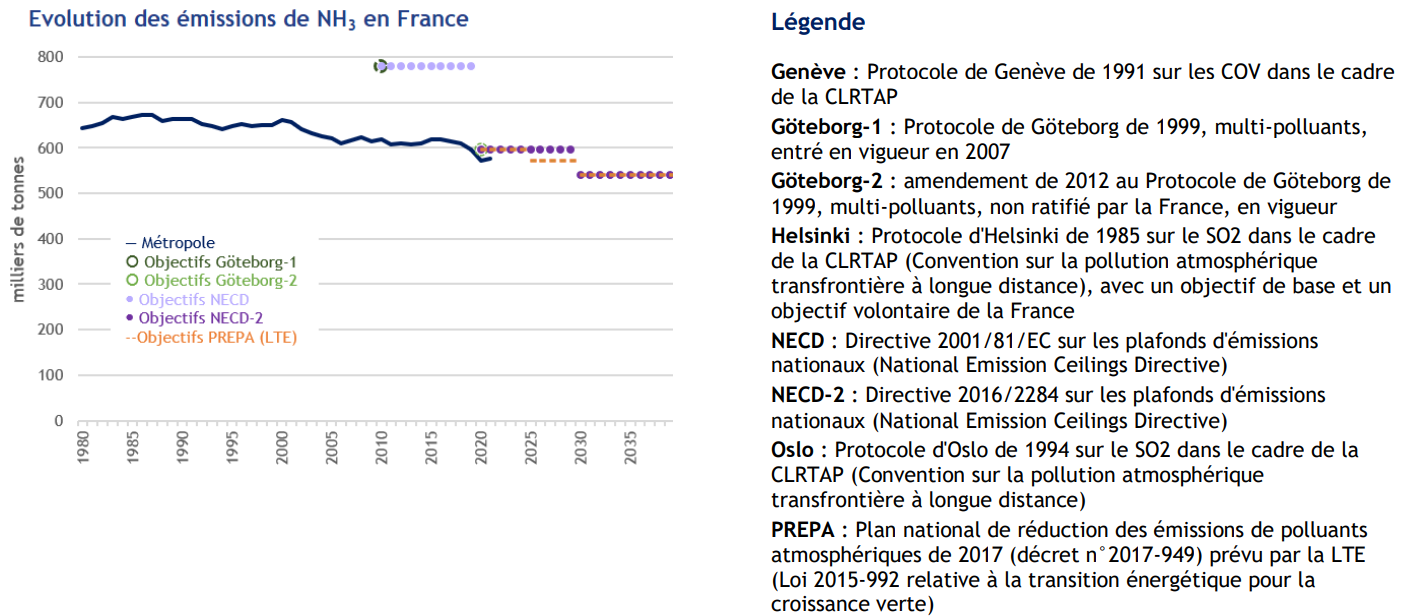

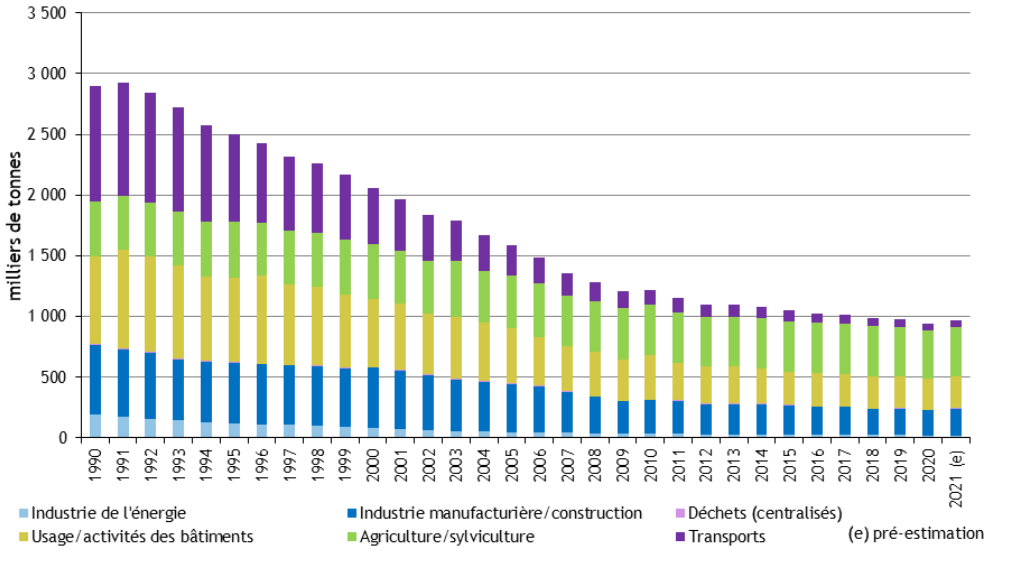

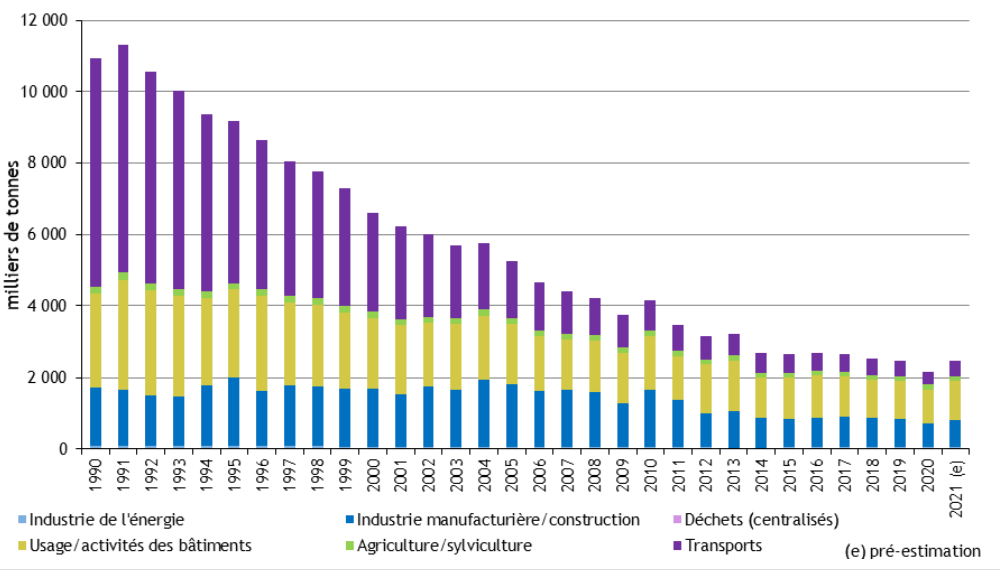

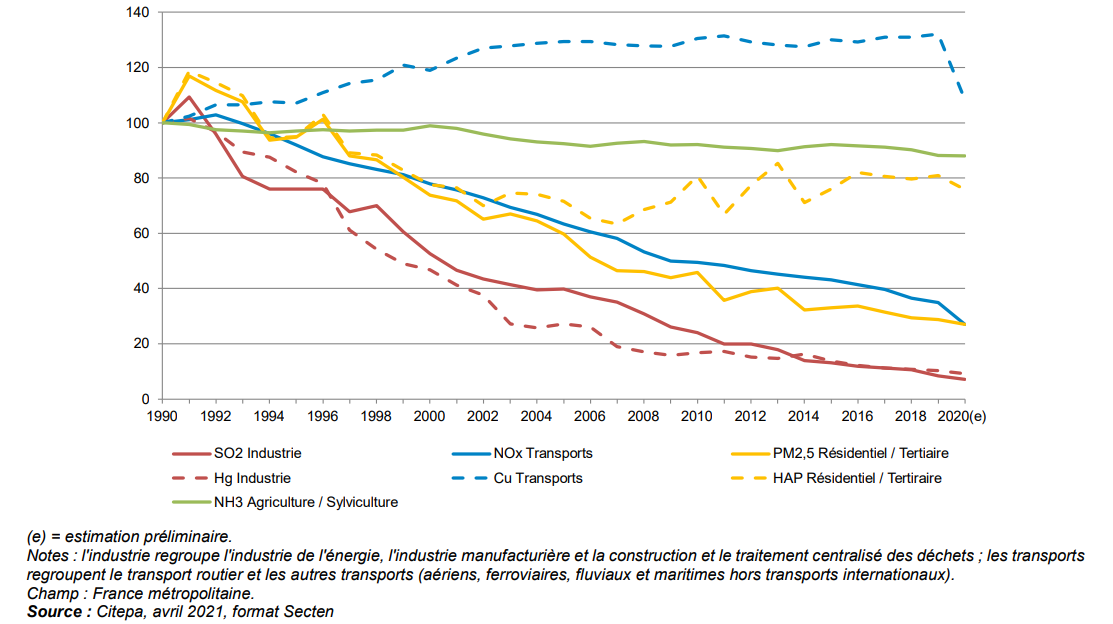

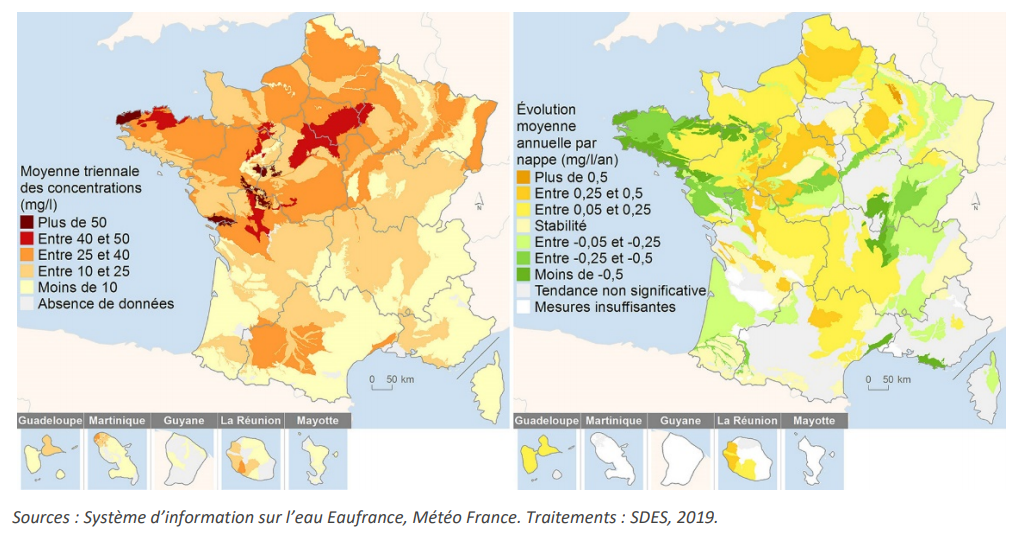

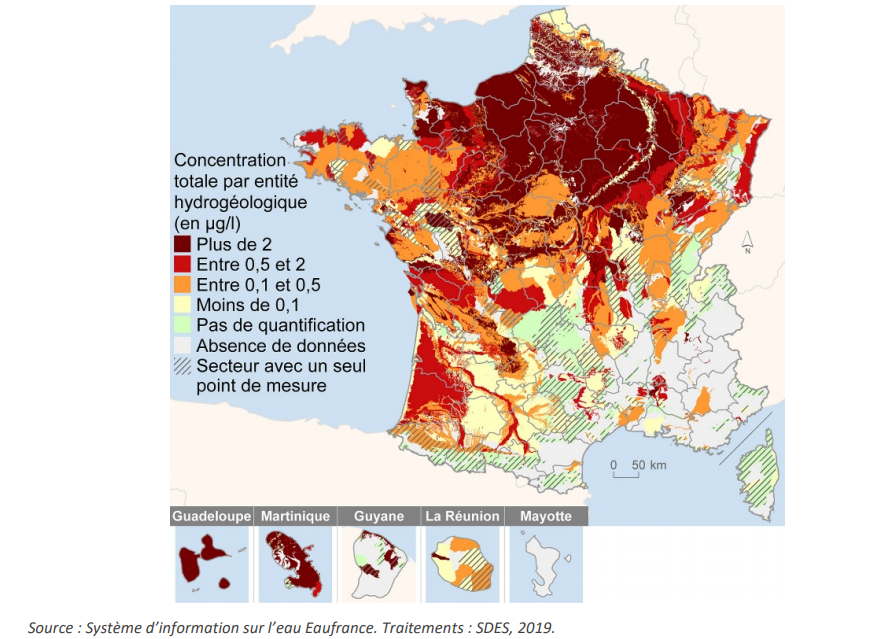

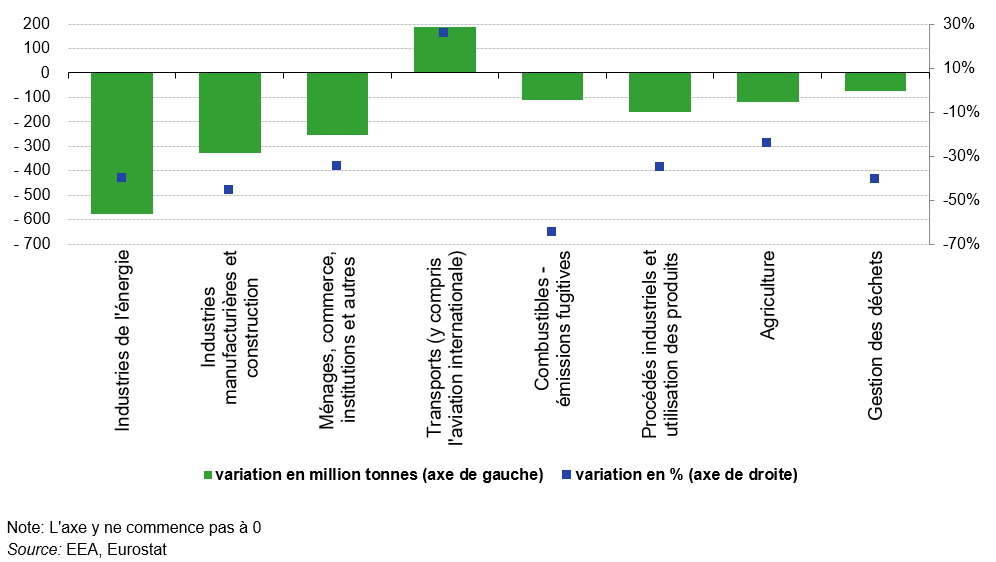

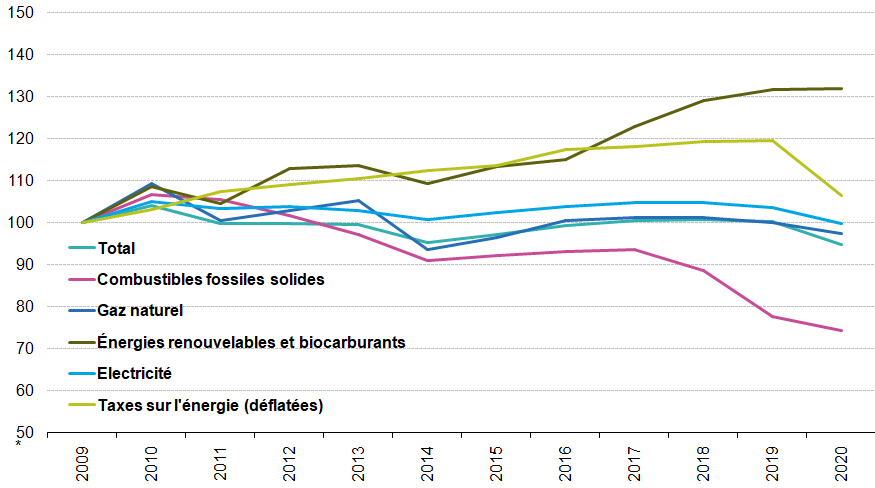

Il y a plusieurs aspects de l’état de l’environnement. Les émissions de gaz à effet de serre en sont un aspect. L’artificialisation des sols en est un autre, etc… . Quel est l’aspect le plus important ? Seuls les spécialistes peuvent répondre à cette question. Le réchauffement climatique semble le souci le plus préoccupant. C’est pourquoi cette introduction porte sur les émissions de gaz (GES) et de particules. Elles ont des effets néfastes sur la santé humaine et l’environnement.

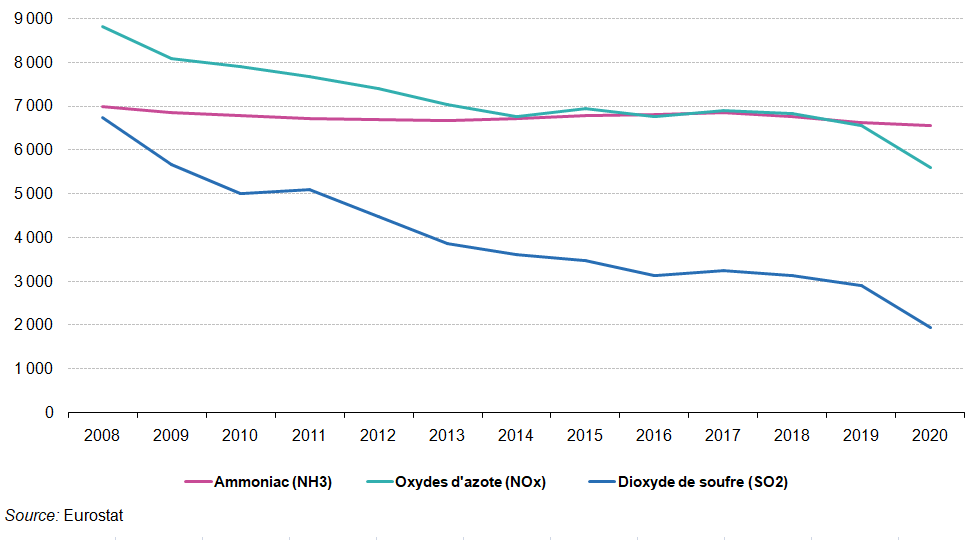

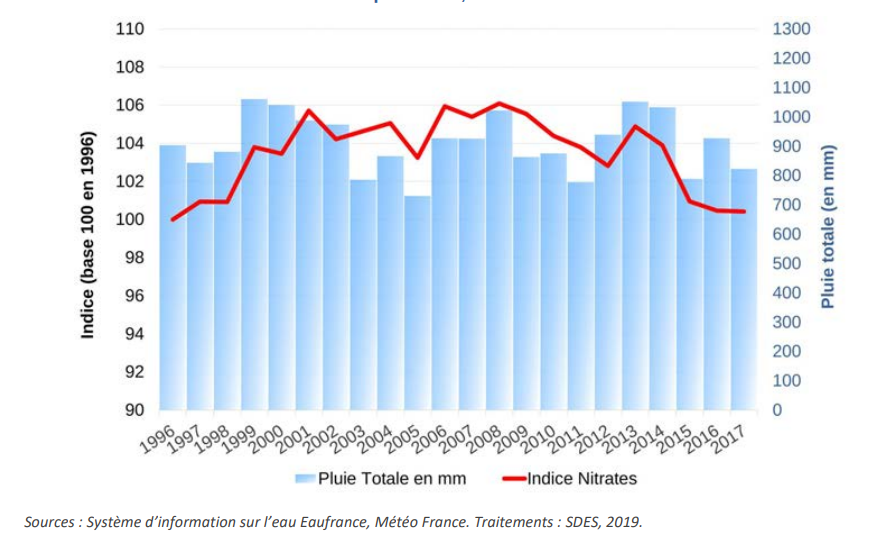

Amorcée il y a plusieurs années suite à la mise en place de différentes stratégies et plans d’action, a permis une amélioration globale de la qualité de l’air sur la période 2000‑2017. Les concentrations moyennes annuelles de polluants ont diminué sur la période, mais le plus souvent dans des proportions plus faibles que pour les émissions ; les concentrations en particules ont enregistré des variations interannuelles qui s’expliquent en partie par les conditions météorologiques. Les dépassements des normes réglementaires de qualité de l’air pour la protection de la santé à court (épisodes de pollution) et long termes subsistent néanmoins en certains points du territoire.

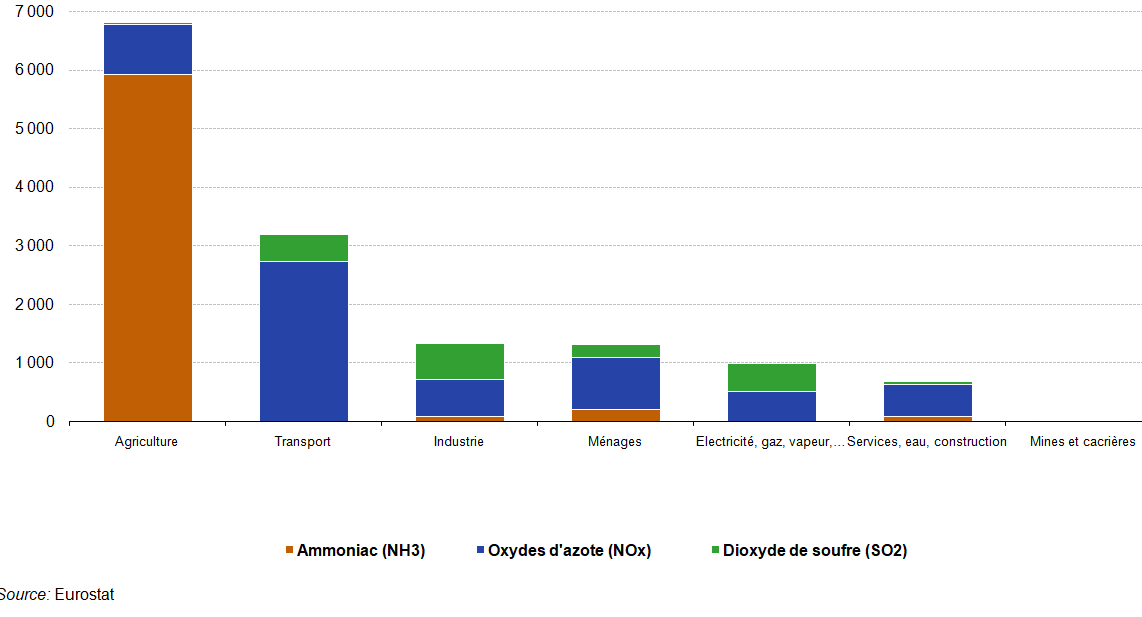

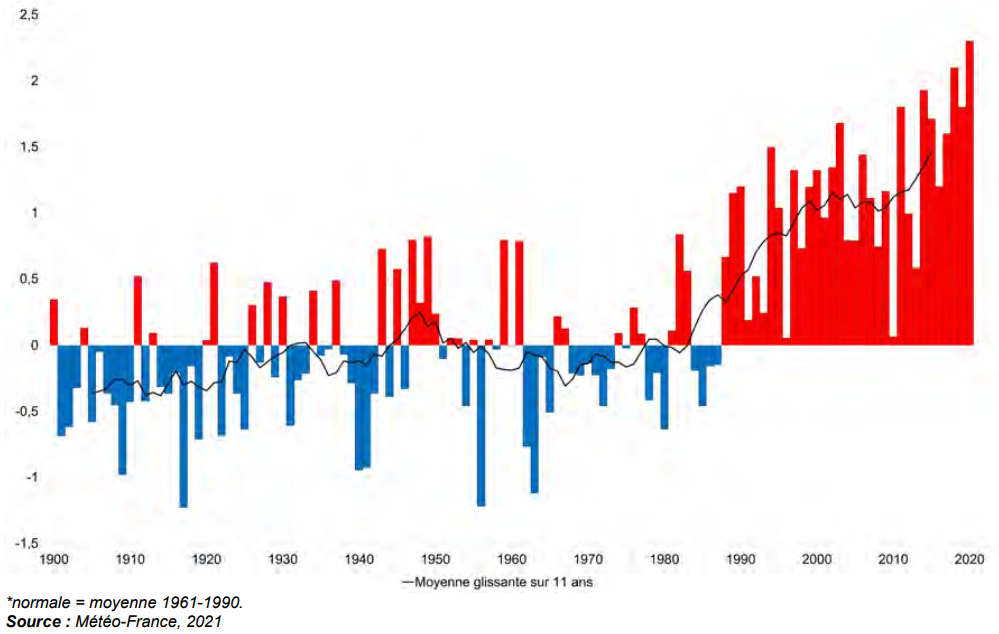

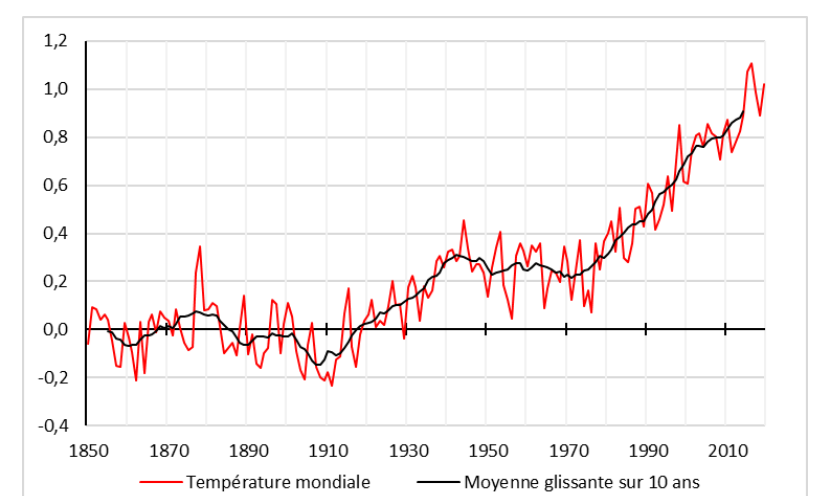

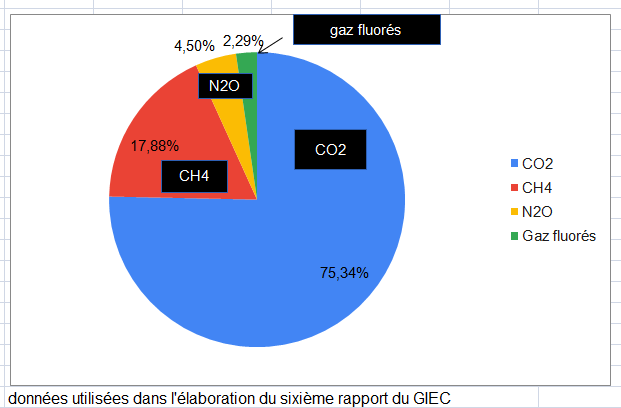

L’effet de serre naturel, qui permet à la Terre d’être habitable, est accru par certains gaz émis par les activités humaines, dits gaz à effet de serre (GES.) Le réchauffement climatique observé à l’échelle de la planète en est la conséquence.

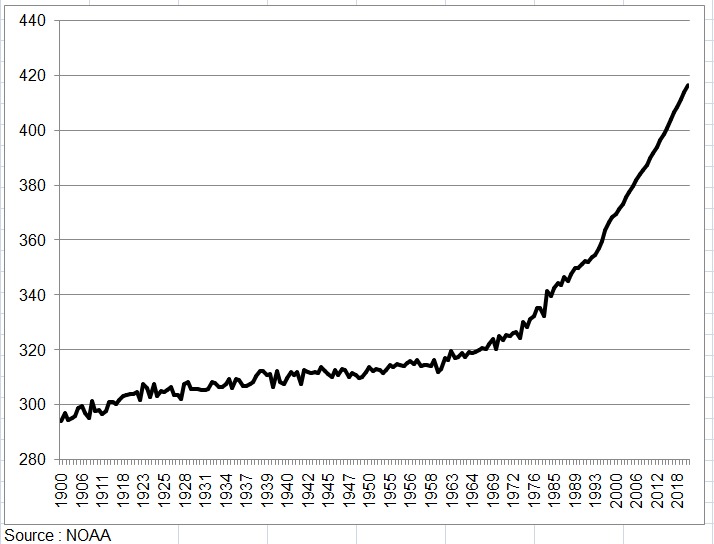

Certains sont naturellement présents comme le dioxyde de carbone, le méthane, le protoxyde d’azote et l’ozone, émis en plus grande quantité par les activités humaines. D’autres ont fabriqués par l’industrie comme le fréon, les CFC, les HFC, etc.

L’inventaire des émissions est un outil précieux pour non seulement identifier les sources de polluants, mais aussi pour identifier les actions qui auraient le plus d’efficacité et tester des scenarii de réduction en prenant en compte les deux problématiques.

Contrairement aux polluants atmosphériques, les gaz à effet de serre (GES) n’ont pas d’effet local sur la santé mais sur le climat à l’échelle de toute la planète.

En effet, ils « captent » une partie du rayonnement renvoyé par la Terre vers l’espace. La chaleur s’accumule alors dans les basses couches de l’atmosphère.

A priori différentes par leurs effets, les problématiques liées à la pollution atmosphérique et au changement climatique sont pourtant étroitement liées.

Pollution de l’air et réchauffement du climat ne se substituent pas l’un à l’autre mais s’additionnent. Leurs origines et leurs effets sont imbriqués :

- Tous deux ont pour origine des sources naturelles mais surtout les activités humaines (transports, habitat, chauffage, industrie, agriculture).

- Certains polluants de l’air, comme l’ozone et les particules, agissent aussi sur le changement climatique : l’ozone a tendance à réchauffer l’atmosphère tandis que les aérosols tendent à la refroidir. A l’inverse, les changements climatiques ont un impact sur la pollution de l’air puisqu’ils pourraient induire des canicules plus fréquentes, comme celles de 2003, 2006, 2018 et 2019 et auront donc un impact sur les niveaux d’ozone.

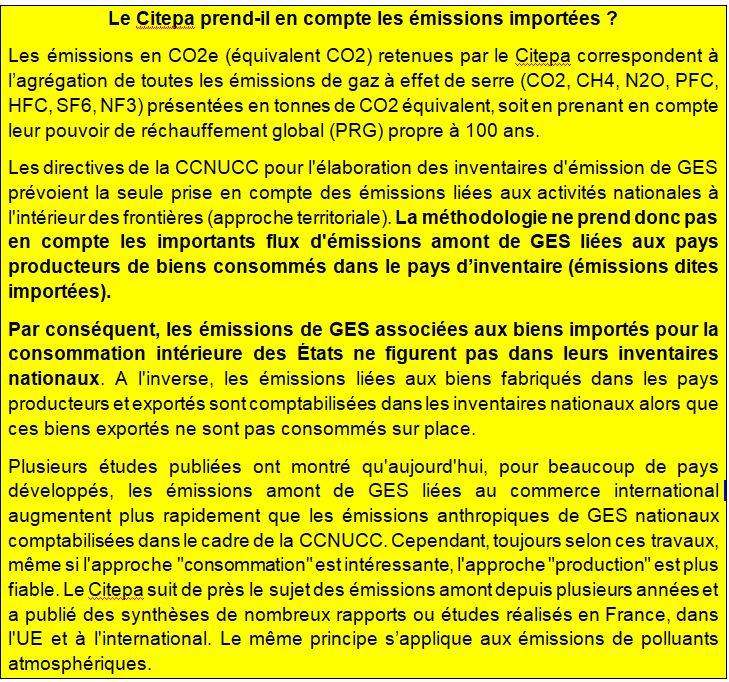

Source : base de données Edgar (Base de données sur les émissions pour la recherche atmosphérique mondiale)

Source : base de données Edgar (Base de données sur les émissions pour la recherche atmosphérique mondiale)