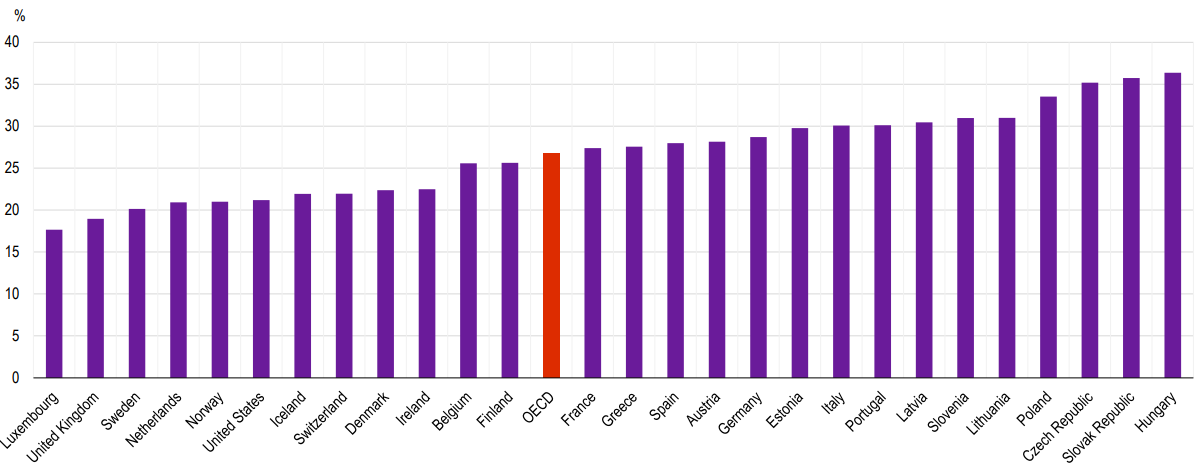

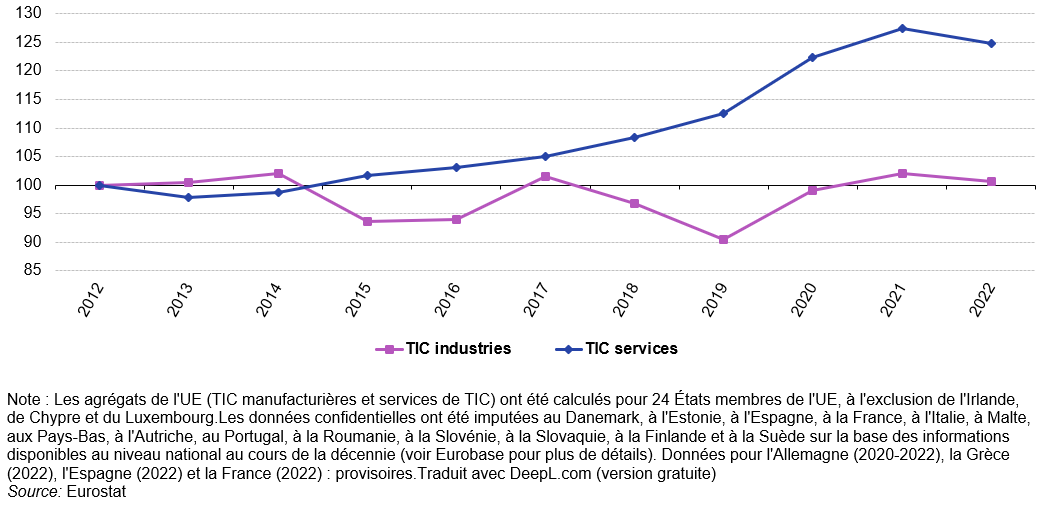

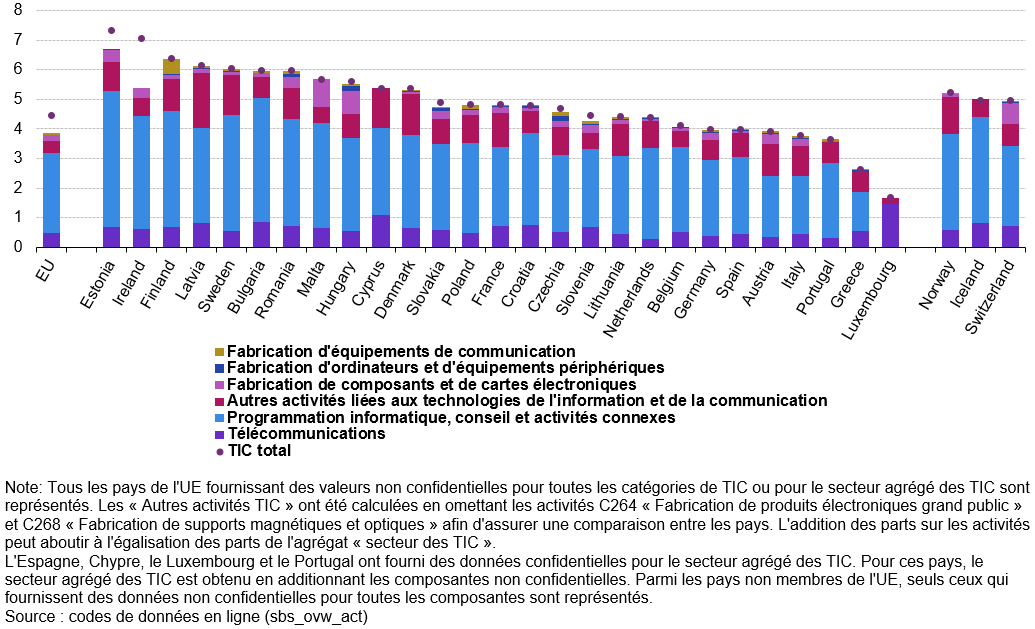

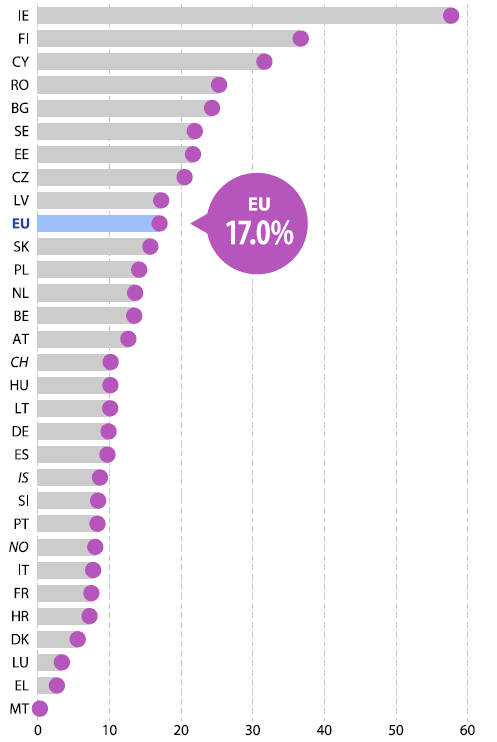

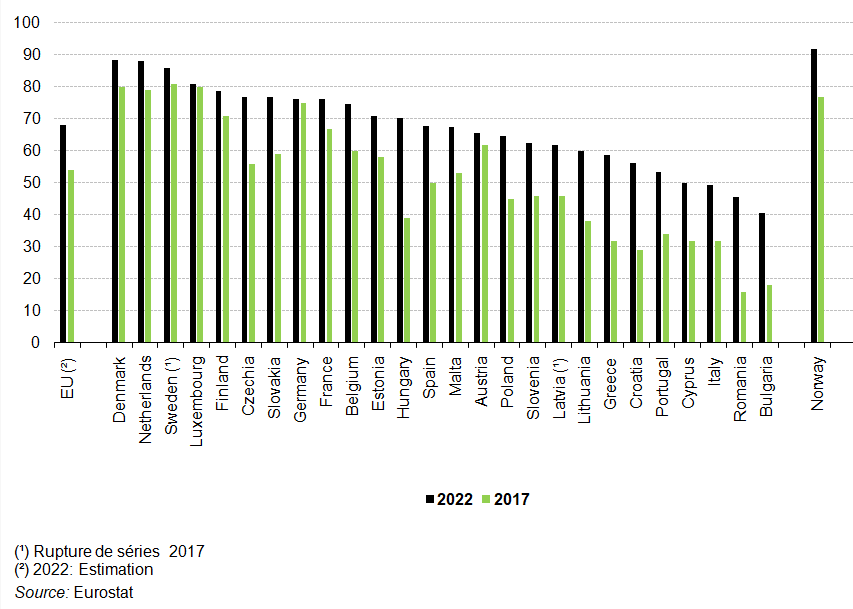

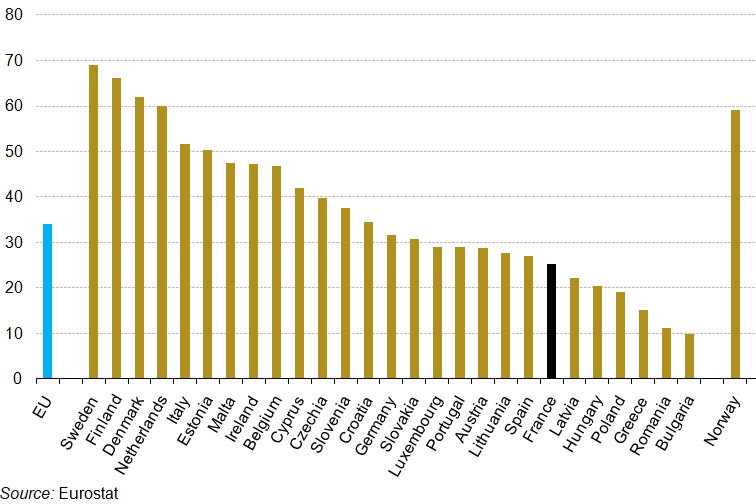

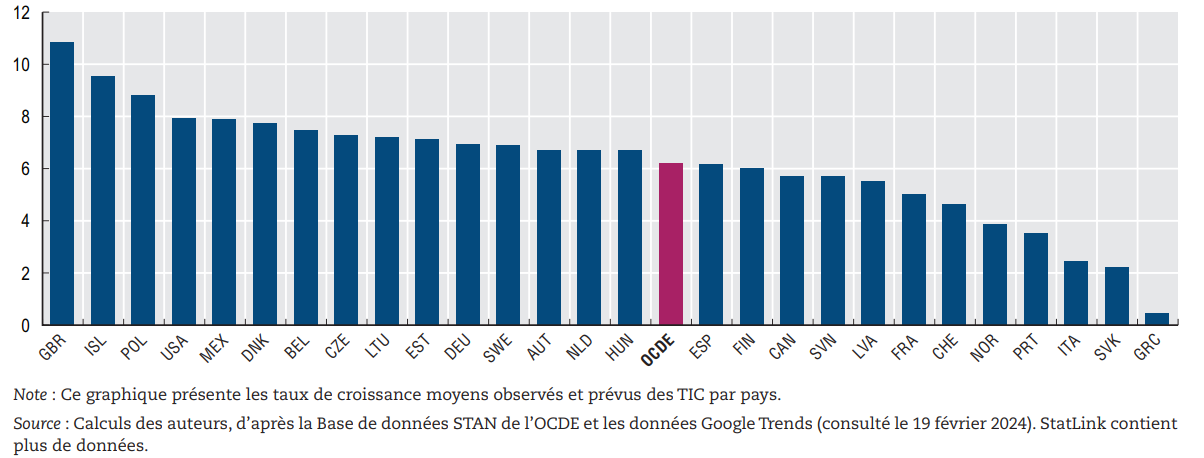

D’après les données de la Base de données STAN, les prévisions immédiates calculées et les prévisions immédiates pour l’ensemble de l’économie issues de l’outil de suivi hebdomadaire de l’OCDE, le secteur des TIC a enregistré au cours de la dernière décennie (de janvier 2013 à avril 2023) une progression presque trois fois plus rapide que celle de l’ensemble de l’économie dans les pays de l’OCDE. Pendant cette période, sa croissance moyenne a dépassé 8 % dans trois pays : l’Islande, la Pologne et le Royaume-Uni. Les deux pays en tête de peloton – l’Islande et le Royaume-Uni – ont affiché des taux de croissance moyens supérieurs à 9 % pendant la période considérée. À l’autre extrémité du spectre, la Grèce, l’Italie et la République slovaque ont enregistré les taux moyens inférieurs à 3 %.

Taux de croissance annuels moyens du secteur des TIC (observés et prévus), 2013-23 en %

c) Les comparaisons internationales

En Finlande, la part de l’économie numérique (7,4 %) dans la valeur ajoutée nationale était relativement similaire à celle d’autres pays produisant ces données selon des méthodes quasi identiques.

Aux Pays-Bas, la part de la valeur ajoutée était de 8 %, le pays ayant établi ses propres tableaux offre-emploi pour l’économie numérique en 2018 conformément aux mêmes instructions de l’OCDE (CBS, 2021).

Aux États-Unis, l’économie numérique représentait 9,4 % de la valeur ajoutée totale en 2018 (BEA, 2022a). Il n’est guère surprenant que la part de la numérisation soit plus importante aux États-Unis, étant donné que les plus grandes entreprises mondiales opérant dans les industries numériques y sont basées. L’économie numérique américaine a connu une croissance bien plus rapide que le reste de l’économie ces dernières années, représentant 10,3 % de la valeur ajoutée économique totale en 2021 (BEA, 2022b). Cette tendance ne devrait pas ralentir de sitôt, compte tenu des récents progrès en intelligence artificielle.

Au Canada et en Australie, la part de l’économie numérique dans la valeur ajoutée était respectivement de 5,9 % (Statistique Canada, 2025) et de 5,6 % (ABS, 2022). Ces deux organismes ont utilisé des TRE pour leurs calculs.

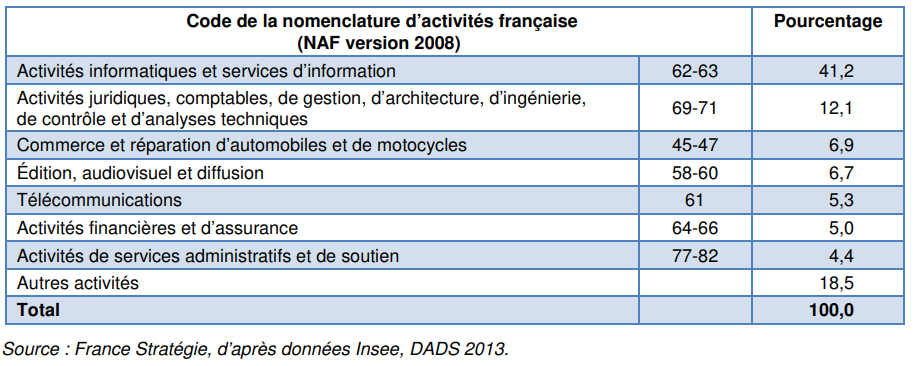

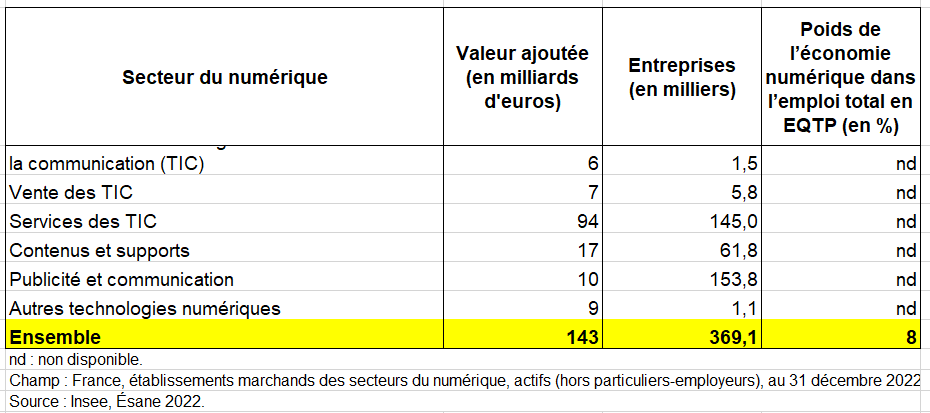

Les secteurs d’activité de l’économie numérique en France représentent10 % de la valeur ajoutée générée par l’ensemble des entreprises des secteurs marchands non agricoles et non financiers français selon une étude de l’Insee d’octobre 2025, soit autour de 6% de la VA totale de l’économie française en 2022. En sachant que les années sont différentes, ce ratio est quasiment égal à cleui du Canada (2020), un peu supérieur à l’Australie (2018) mais inférieur à la Finlande (7,4% en 2018) et aux Pays-Bas (8% en 2018).

En Finlande, le rôle de la production de services numériques est prépondérant : elle représente environ 81 % de la production de produits numériques. Cette situation contraste fortement avec celle des Pays-Bas, par exemple, où la part des services numériques s’élevait à 53 %, tandis que celle des biens TIC atteignait 28 % de la production de produits numériques (CBS, 2021). En Finlande, la part des biens TIC ne représentait que 7 % de la production de produits numériques. De plus, la demande de produits numériques y est moins fortement tirée par les exportations qu’aux Pays-Bas, où ces dernières représentaient clairement la part la plus importante de la demande.

Il convient de tirer des conclusions limitées de la comparaison entre pays, d’autant plus que leurs méthodes de calcul sont souvent expérimentales. Par ailleurs, les définitions de l’économie numérique varient légèrement d’un pays à l’autre. Quoi qu’il en soit, ces comparaisons offrent un point de référence pour évaluer l’économie numérique française.

2/ les Pays-Bas

On reprend ici un manuel très détaillé des TRE numériques des Pays-Bas https://www.cbs.nl/en-gb/background/2021/49/research-on-supply-use-tables-for-the-digital-economy-in-the-netherlands [4].

Les TES numériques constituent une restructuration des TES standard en introduisant les sept nouvelles industries numériques ddu manaueld e l’OCDE.

Les TRE standard sont utilisés comme point de départ pour les TES numériques, au niveau le plus détaillé disponible pour l’usage interne de Statistics Netherlands (CBS dans la suite du texte). Le champ d’application du projet étant limité aux produits du SCN 2008, les lignes (produits numériques) et les colonnes (branches d’activités numériques, dans la suite du texte on les appellera « industries ») ajoutées aux tableaux sont remplies avec les activités économiques qui sont déjà incluses dans les TRE standards. Remplir les nouvelles lignes et colonnes pour les produits et les industries numériques signifie donc réaffecter exactement les mêmes valeurs des lignes et des colonnes déjà présentes dans les TRE standard. Ce processus commence par l’estimation des montants à transférer d’une cellule respective du TRE standard vers un produit numérique et/ou une industrie.

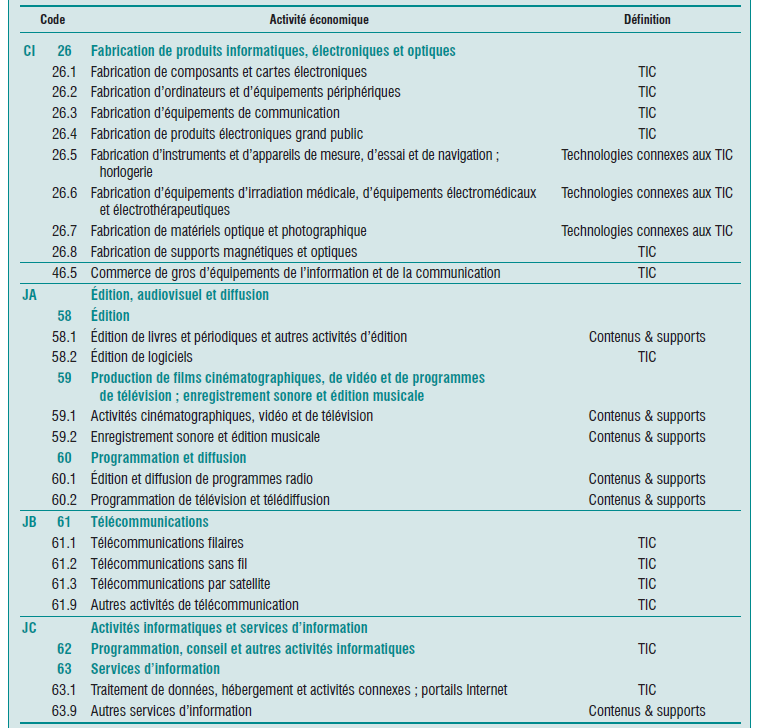

a) Les branches d’activité numériques

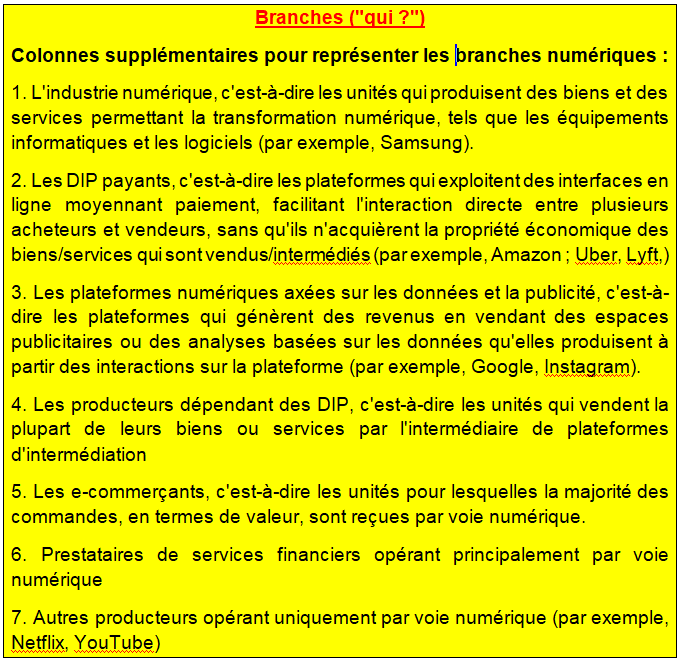

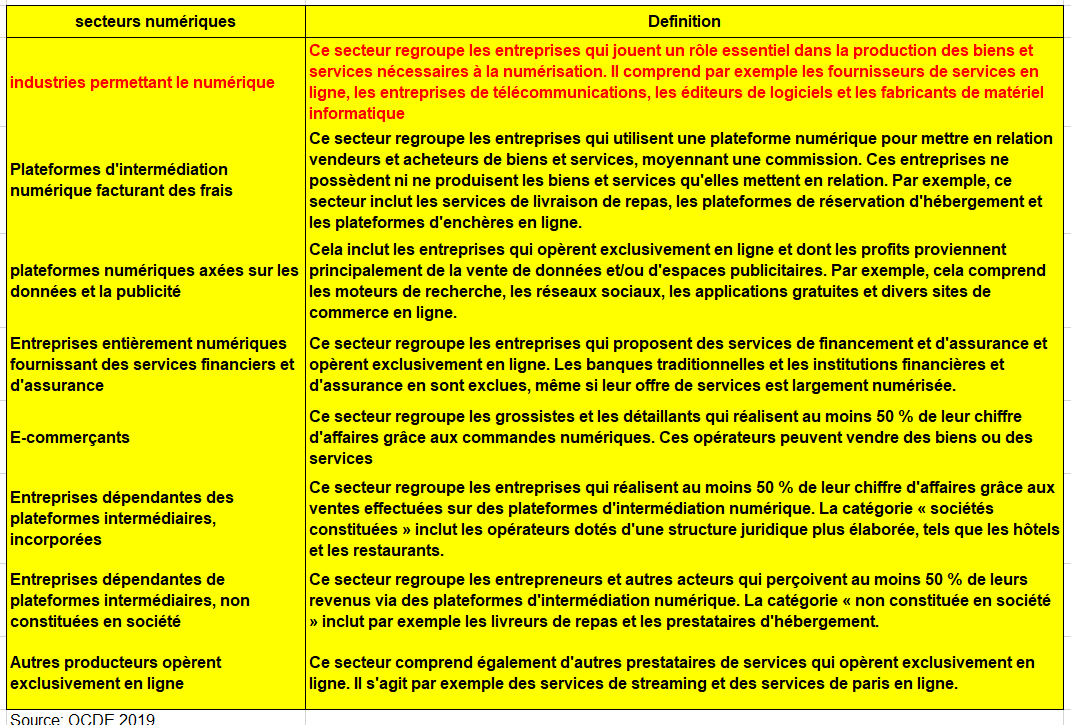

1 – Industries déterminantes (« habilitantes ») du numérique

Les entreprises appartenant aux industries numériques peuvent être identifiées par leur classe NACE dans le registre des entreprises. La liste complète des industries TIC pertinentes, telles que définies dans la classification CITI, est extraite des lignes directrices de l’OCDE. . Ces classes CITI peuvent être mises en correspondance avec les classes NACE3, qui est la classification utilisée dans le registre des entreprises de CBS. À des fins de compilation, une distinction supplémentaire est faite entre les « habilitants » dans l’industrie manufacturière, le commerce et les services. Certaines unités commerciales relevant des classes NACE des branches d’activité porteuses sont incluses dans d’autres industries numériques (par exemple, les plateformes intermédiaires).

Certaines industries des TIC correspondent directement à une industrie/colonne dans les TRE détaillés compilés par CBS, ce qui signifie que la colonne entière peut être déplacée vers les industries favorables au numérique. C’est le cas du « commerce de gros d’ordinateurs, d’équipements périphériques et de logiciels » (NACE Rév. 2, 46.5.1), Industries des télécommunications » (NACE Rév. 2, 61) et « Industries des services informatiques » (NACE Rév. 2, 62).

Dans tous les autres cas, les industries des TIC ne représentent qu’une partie d’une industrie telle qu’elle est disponible dans les TRE standard compilés par CBS.

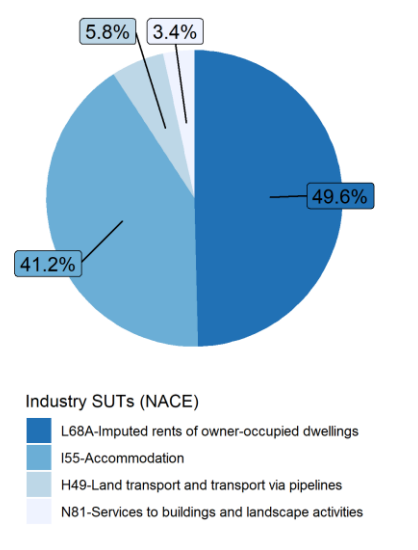

Pour ces industries, l’échantillon SSE est utilisé pour identifier les unités commerciales individuelles qui sont dans les classes NACE pertinentes, et leur part dans l’industrie pour laquelle les TRE sont compilés. Par exemple, l’industrie l’édition (NACE Rév. 2, 58) est facilement disponible dans le cadre du processus de compilation des TRE standard, mais la sous-classe correspondante « Édition de logiciels » (NACE Rév. 2, 58.2) ne l’est pas. Les données SSE sont utilisées pour calculer les parts de l’offre, de l’utilisation et de la valeur ajoutée à réaffecter de chaque industrie standard à l’industrie numérique. L’étude des Pays-Bas n’inclut pas les données ni les services gratuits en tant que produits numériques. Le graphique suivant présente la composition de la production de cette industrie numérique.

Composition de la production des industries numériques aux Pays-Bas en 2018

2 – Plateformes d’intermédiation numérique payantes ou axées sur la publicité

Étant donné que la classification NACE la plus récente ne spécifie pas de classes pour les plates-formes d’intermédiation numérique, les plates-formes individuelles sont enregistrées dans de nombreuses classes NACE différentes dans le registre des entreprises.

Dans les TRE numériques, toutes sortes de plateformes (par exemple, le commerce de détail, l’hébergement, le transport ou l’emploi) sont classées dans l’un des deux secteurs d’activité des plateformes en fonction de leur modèle d’entreprise, soit basé sur les frais, soit basé sur la publicité. Seules les entreprises dont l’exploitation d’une plate-forme est l’activité principale sont incluses dans le secteur des plates-formes d’intermédiaires numériques.

Pour déterminer les unités commerciales dont la principale source de revenus est l’exploitation d’une plate-forme, il y a une enquête de CBS sur les plateformes intermédiaires numériques résidentes. À partir de cette enquête, on peut récupérer la sous-section des entreprises pour lesquelles les réponses à l’enquête indiquent qu’elles exploitent une plateforme en ligne, et ont cinquante pour cent ou plus de leurs employés qui travaillent spécifiquement pour la plateforme. Étant donné que la population des d’entreprises participant à l’enquête est incomplète et ne tient pas compte de certaines plateformes qui jouent un rôle clé dans l’économie, il faut étendre la sous-section résultante aux grandes plateformes sur la base de connaissances d’experts. La population résultante se compose de 430 entreprises dont l’activité principale est l’intermédiation de plateformes, dont 18 sont incluses sur la base de connaissances d’experts.

Il faut aussi faire la distinction entre les plateformes payantes et les plateformes publicitaires, Sur la population dérivée de 430 entreprises, 356 sont indiquées comme étant des plateformes payantes. De ce sous-échantillon de plateformes payantes, 34 entreprises sont présentes dans les données SBS. Bien qu’il ne s’agisse que d’une petite partie de la population, elle représente la grande majorité des recettes totales (sur la base des données relatives au chiffre d’affaires TVA) des plateformes payantes, soit environ 99 %.

Les secteurs d’origine dont la valeur est la plus réaffectée aux plateformes d’intermédiaires numériques payantes sont les suivants Activités des agences de voyage » (NACE Rév. 2, 79.1.1), « Programmation, conseil et activités connexes (NACE Rév. 2, 62) et « Services d’information » (NACE Rév. 2, 63). Pour les plates-formes axées sur la publicité, la majeure partie de la valeur est attribuée à partir de la catégorie « services d’information ».de la valeur provient du « Commerce de détail, à l’exception des automobiles et des motocycles » (NACE Rév. 2, 47), »Activités de services d’information » (NACE Rév. 2, 63) , et « Publicité et études de marché » (NACE Rév. 2, 73).

3 – Entreprises dépendantes de plateformes intermédiaires

Indépendamment de l’activité économique, toute unité commerciale qui vend la majorité de ses produits par le biais de plateformes numériques intermédiaires doit être réaffectée de sa classe NACE dans le registre des entreprises à l’industrie numérique

L’enquête sur l’utilisation des TIC comprend une question complémentaire su les ventes réalisées par l’intermédiaire de plateformes numériques pour toutes les entreprises qui réalisent une partie de leurs ventes en ligne (site web ou application). Toutefois, l’échantillon sur l’utilisation des TIC pour 2018 couvre exclusivement les entreprises comptant deux employés ou plus. Cela pourrait être gênant si une grande partie des entreprises dépendant de plateformes intermédiaires sont des indépendants sans aucun employé. Pour faire face à cette limitation, des sources de données supplémentaires sont utilisées pour : les chauffeurs d’Uber et de plateformes similaires, les hôtes de locations de vacances sur Airbnb et des plateformes similaires, et les nettoyeurs à domicile sur Helpling ou des plateformes similaires.

Les estimations sur les locations de vacances sont basées sur des recherches menées par CBS. Les chiffres .sont estimés sur la base du nombre de nuits passées dans des logements loués et du prix moyen de la location.L’hypothèse est que ces logements sont loués par des ménages privés qui ne figurent pas dans le registre des entreprises, contrairement aux unités commerciales de la branche « Activités immobilières » (NACE Rév. 2, 68).

Les résultats de l’enquête sur l’utilisation des TIC montrent que la dépendance à l’égard des plates-formes pour les entreprises employant deux personnes ou plus n’existe que dans le secteur de l’hébergement (NACE Rév. 2, 55). Les entreprises du secteur « Hébergement » (NACE Rév. 2, 55) sont enregistrées au registre des entreprises. D’après les données sur l’utilisation des TIC. on n’observe pas de différence dans la part du chiffre d’affaires des entreprises dépendantes des plateformes (par exemple, les hôtels générant plus de 50 % de leur chiffre d’affaires par l’intermédiaire de platesformes) de différentes classes de taille. CBS calcule donc un pourcentage pondéré du chiffre d’affaires dépendant des plates-formes à 4,9% et l’appliquons à l’ensemble du secteur pour la production, la consommation intermédiaire et la valeur ajoutée,

Composition de la production des entreprises dépendantes des plates-formes intermédiaires aux Pays-Bas

4 – Détaillants électroniques

Dans les lignes directrices de l’OCDE, les entreprises commerciales qui génèrent plus de 50 % de leur chiffre d’affaires en ligne sont classées dans l’industrie numérique des détaillants électroniques. Cette industrie numérique se compose à la fois d’entreprises de gros (commerce interentreprises) et d’entreprises de détail (commerce de détail). Les e-détaillants de gros et les e-détaillants de détail sont compilés séparément. Tailers de détail sont compilés séparément, car ils requièrent des sources de données différentes.

– S’ agissant du commerce de détail, tous les détaillants sont inclus dans branche d’activité du TRE. L’objectif est de diviser cette branche d’activité en entreprises qui réalisent la plupart de leurs ventes en ligne et en entreprises qui vendent principalement dans des magasins Les plateformes numériques intermédiaires qui sont classées comme détaillants dans le registre des entreprises sont affectées aux plateformes numériques, conformément à l’OCDE sur la hiérarchisation des priorités.

Les enquêtes SSE ne permettent pas de différencier les ventes en ligne réalisées directement par le biais de boutiques en ligne appartenant au détaillant et les ventes réalisées par le biais de plates-formes numériques intermédiaires. L’enquête sur l’utilisation des TIC permet cependant cette différenciation. L’enquête sur l’utilisation des TIC ne révèle aucune dépendance à l’égard d’une plateforme parmi les détaillants en 2018.

Pour obtenir les estimations des lignes et des colonnes des tableaux des ressources et des emplois à partir de l’échantillon, les valeurs des « E- » présentes dans les SSE doivent être mises à l’échelle des totaux de la population nationale. Tailers présentes dans les SSE doivent être mises à l’échelle des totaux de la population nationale. Pour ce faire, plusieurs méthodes d’incrémentation. plusieurs méthodes d’incrémentation ont été testées :

- Les pondérations d’échelle basées sur le registre fiscal et la probabilité de sélection utilisée dans le SBS standard

- Pondération basée sur le chiffre d’affaires total de la population E-Tail dans l’enquête SSE par rapport au chiffre d’affaires total de la classe NACE du commerce de détail en ligne, en utilisant les données du registre de la TVA.par rapport au chiffre d’affaires total de la classe NACE du commerce de détail en ligne, en utilisant les données du registre de la TVA. Cette pondération a également été corrigée pour tenir compte de la proportion d’entreprises dans l’enquête SSE qui sont affectées au commerce de détail en ligne mais qui ne réalisent pas plus de 50 % de leurs ventes en ligne.

- Pondérations basées sur les marges commerciales de la sous-section de la population de l’enquête qui est E-Tail par rapport aux marges commerciales de l’ensemble du secteur de la vente au détail.

– S’agissant du Commerce de gros, dans les TRE standard, la branche d’activité du commerce de gros est divisée en dix sous-classes, similaires aux classes à trois ou quatre chiffres de la classification NACE pour les industries économiques. En compilant les DTRE, l’objectif est de réaffecter les entreprises des industries du commerce de gros qui vendent la majorité de leurs biens en ligne de leur industrie d’origine à l’industrie numérique du commerce de détail électronique.

Deux classes spécifiques de la section du commerce de gros sont incluses dans l’industrie numérique, à savoir le « commerce de gros d’ordinateurs, d’équipements périphériques et de logiciels » (NACE Rév. 2, 46.5.1) et le « commerce de gros d’équipements et de pièces électroniques et de télécommunications » (NACE Rév. 2, 46.5.2). Selon l’arbre de décision des lignes directrices de l’OCDE, l’E-Tailing a la priorité sur l’Enabling. Par conséquent, toute unité commerciale relevant de la classe 46.5.1 ou 46.5.2 de la NACE mais générant plus de 50 % de son chiffre d’affaires en ligne est réaffectée à l’industrie de la vente au détail électronique plutôt qu’à l’industrie de l’habilitation numérique.

Le point de départ consiste à identifier les unités de l’échantillon de l’enquête sur l’utilisation des TIC qui réalisent la majorité de leurs ventes par voie numérique. L’enquête sur l’utilisation des TIC est réalisée sous la forme d’un échantillonnage aléatoire stratifié. Les plus grandes entreprises (sur la base du nombre d’employés) sont toutes incluses dans l’échantillon, et la probabilité de sélection diminue au fur et à mesure que les entreprises emploient moins de personnes. Les entreprises échantillonnées sont pondérées pour tenir compte des différences de probabilité d’inclusion et pour augmenter l’échantillon par rapport à la population totale de l’industrie. Une approche de base consiste à utiliser la part des entreprises de commerce électronique basée sur le nombre de personnes employées, ou le chiffre d’affaires après avoir appliqué des pondérations aux entreprises de l’échantillon, et à appliquer simplement cette part aux données des TRE dans les industries du commerce de gros. Cela suppose que les détaillants électroniques ont la même structure de production, de consommation intermédiaire et de valeur ajoutée que les non-détaillants dans la même industrie.

Les pondérations pour les recettes n’aboutissent pas à une estimation correcte des recettes totales de l’industrie. En appliquant les pondérations aux recettes du registre de la TVA des entreprises de l’échantillon, on obtient 82% du chiffre d’affaires total pour les entreprises de vente en gros (de deux personnes ou plus employées). Les pondérations de l’enquête sur l’utilisation des TIC pour les employés offrent une correspondance (98%) du nombre total de personnes employées dans l’industrie du commerce de gros. La part du nombre de personnes employées est donc préférée à la part du chiffre d’affaires. Les pondérations corrigent la probabilité de sélection par classe de taille, de sorte que les parts pondérées des détaillants électroniques pour chacune des dix sous-classes de grossistes sont appliquées à tous les chiffres de la production, de la consommation intermédiaire et de la valeur ajoutée.

Le niveau de compilation des TRE standard différencie 10 sous-classes de l’industrie du commerce de gros, ce qui conduit à un faible nombre de répondants pour chaque sous-classe. Ce problème est exacerbé lorsqu’on fusionne les échantillons SBS et d’utilisation des TIC, ce qui pourrait être une raison d’utiliser la méthode de base.

Pour l’industrie du commerce de gros dans son ensemble, la différence dans la part des détaillants électroniques dans la valeur ajoutée estimée entre l’approche affinée incluant une correction pour la surreprésentation des détaillants électroniques (16,2%) et la méthode de base (18%) est faible. Les sous-classes « Commerce de gros de combustibles solides, liquides et gazeux et de produits connexes » et « Commerce de gros de déchets et débris » ne contiennent aucune unité commerciale classée comme « E-Tailers ». La part des e-commerçants est la plus importante pour le commerce d’articles ménagers.

Les plateformes d’intermédiaires numériques comprennent 14 grossistes. Aucun d’entre eux n’est inclus dans l’échantillon de l’enquête sur l’utilisation des TIC. L’éventuel chevauchement entre ces deux industries numériques reste donc inconnu, car les unités commerciales concernées ne sont pas incluses dans l’échantillon.

5 – Entreprises fournissant des services financiers et d’assurance uniquement numériques

Selon les lignes directrices de l’OCDE, cette industrie « ne contiendrait que les unités qui opèrent exclusivement de manière numérique, sans interaction physique avec les consommateurs ».

Les sources de données sur l’interaction avec les consommateurs sont limitées aux questions concernant les ventes en ligne dans l’enquête sur l’utilisation des TIC. La plupart des sous-classes de la section « K – Activités financières et d’assurance » de la NACE sont incluses dans cette enquête, mais les « fiducies, fonds et entités financières similaires » (NACE Rév. 2, 64.3) ne le sont pas. Au total, six unités commerciales ont répondu que toutes les ventes étaient effectuées en ligne. La part pondérée de ces unités dans l’ensemble des unités de l’industrie financière est de 0,8 %. Pour des raisons pratiques, cette part entière de la section K a été attribuée à l’industrie « Assurance, réassurance et caisses de retraite, à l’exception de la sécurité sociale obligatoire » qui détient la majorité de la petite part.

De nombreuses marques d’assurance et de banque sont présentées comme des entreprises en ligne, mais les marques ou les labels sont détenus et exploités par un petit nombre de très grandes unités commerciales qui gèrent à la fois des marques en ligne et des modèles mixtes (en ligne, par téléphone et dans les bureaux). Les nombreux exemples de compagnies d’assurance en ligne connus du public ne remplissent pas le critère « pas d’interaction physique avec les consommateurs » au niveau de l’unité commerciale.

On peut également envisager d’inclure les producteurs spécialisés de services financiers numériques (Fintech) aux industries numériques. Les services concernés peuvent être des services de paiement numérique, des services de crypto-monnaie et des courtiers en ligne. Il est difficile de délimiter les unités concernées, car ces services numériques peuvent être fournis par des unités qui offrent également d’autres services (non) numériques.

Pour l’instant, cette branche numérique se limite à une petite part (0,8 %) de la section NACE « K – Activités financières et d’assurance », sur la base de l’enquête sur l’utilisation des TIC.

6 – Les autres producteurs n’opèrent que sous forme numérique

Cette catégorie doit inclure les producteurs qui vendent et fournissent des services exclusivement sous forme numérique. Les exemples fournis dans les lignes directrices sont les services de streaming et de jeux. Plusieurs approches ont été testées afin d’identifier les entreprises concernées.

Toutes les entreprises de ces classes, à l’exclusion des entreprises présentes dans d’autres industries numériques (sur la base de la classe NACE ou de l’identifiant des unités individuelles dans le registre des entreprises), ont été analysées. De nombreuses entreprises ne sont pas pertinentes pour les « autres producteurs opérant uniquement par voie numérique » , car un site web ne donne pas le poids d’un produit dans le portefeuille d’une entreprise, et une entreprise peut exploiter plusieurs noms de domaine. Par exemple, une fabrique de meubles qui vend ses meubles sur son propre site web peut être considérée comme un fabricant plutôt que comme un détaillant électronique.

Les lignes directrices suggèrent de « cibler les grands exemples connus du public comme indicateur de l’ensemble de l’industrie numérique ». Cette approche a été appliquée aux services de diffusion en continu, aux jeux et à d’autres sites web populaires aux Pays-Bas.

Le secteur de la diffusion en continu de films cinématographiques compte quelques acteurs importants. Cinq des services de streaming les plus populaires ont été étudiés. Sur ces cinq services, quatre sont des entreprises locales, tandis que le cinquième fournit des services aux consommateurs néerlandais depuis l’étranger. Parmi ceux qui ont une représentation nationale, un seul est un service de diffusion en continu spécialisé. Les autres sont des services de diffusion en continu exploités par des entreprises (dans une seule unité statistique) qui gèrent également des chaînes de télévision ou des cinémas. Il se peut donc qu’ils ne correspondent pas à la définition des producteurs exclusivement numériques. Une autre question concernant les services de diffusion en continu est celle de la production de contenu interne. La production de contenu est-elle une activité exclusivement numérique ou se limite-t-elle à la distribution numérique ?

Les sites web les plus populaires aux Pays-Bas comprennent les moteurs de recherche, d’autres plateformes intermédiaires en ligne, les détaillants électroniques et les médias en ligne. Certains médias en ligne sont uniquement des marques en ligne, tandis que beaucoup d’autres sont les jumeaux numériques de la presse écrite ou des chaînes de télévision. Même si la marque est uniquement en ligne, les marques les plus populaires sont toutes exploitées par de grandes entreprises médiatiques et les marques en ligne n’ont pas d’unité commerciale statistique distincte.

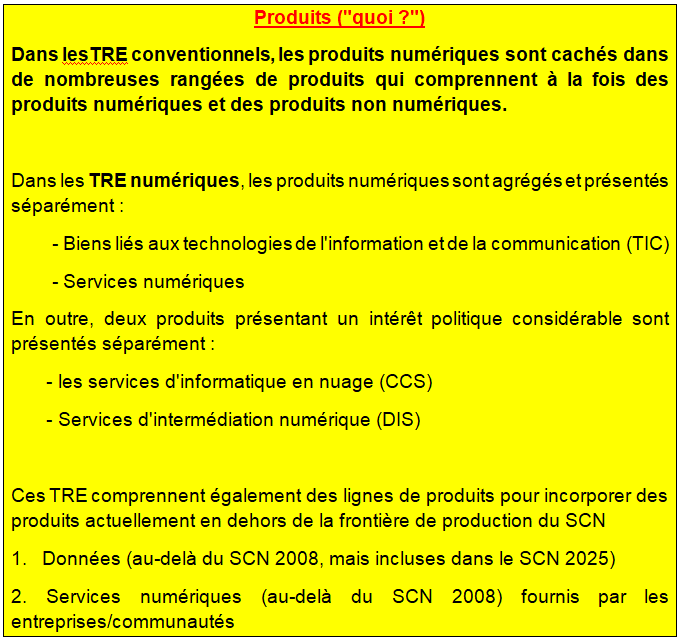

b) Les produits numériques

Les quatre produits numériques qui entrent dans le champ d’application du SCN 2008 sont inclus dans les DTRE. Les produits numériques « hors SCN », les données et les services gratuits, ne font pas partie de notre recherche. Deux produits numériques, les « biens TIC » et les « services numériques tarifés, à l’exception des services d’informatique en nuage et des services numériques intermédiaires », sont basés sur des codes de la classification des produits CPC 2.1 qui sont énumérés dans les lignes directrices de l’OCDE pour les TUS numériques.

Les « services d’informatique en nuage tarifés » sont définis comme des logiciels en tant que services (SaaS), des plateformes en tant que services (PaaS) et des infrastructures en tant que services (IaaS) dans les lignes directrices de l’OCDE. Une référence (Eurostat, 2018) aux classes de la classification des produits CPA 2.1 est fournie et contient les codes de produits suivants : CPA 58.2 (« Services d’édition de logiciels ») pour le SaaS ; CPA 62.01 (« Services de programmation informatique ») pour le PaaS et CPA 63.11.1 (« Traitement des données, hébergement, services d’application et autres services de mise à disposition d’infrastructures informatiques »).

Le quatrième produit numérique concerne les frais produits par les plateformes d’intermédiation numérique : « Services d’intermédiation numérique tarifés ». Ceux-ci ne sont pas spécifiés dans les classifications de produits existantes (CPA/CPC/BPM6). Nous avons donc utilisé la population des entreprises de plateformes utilisées pour remplir l’industrie numérique, et la part des activités de plateformes dans leur emploi total ou leur chiffre d’affaires.

Les emplois et les ressources des produits numériques sont compilées à l’aide de multiples sources de données et de méthodes qui diffèrent à la fois pour chaque produit numérique et pour les différentes colonnes d’offre et d’utilisation.

1 – Production nationale

Tous les biens TIC figurant sur la liste des produits TIC de l’OCDE qui coïncident individuellement avec un produit du niveau de travail des comptes nationaux néerlandais sont intégralement transférés vers les biens TIC. Cela signifie que chaque colonne de fourniture et d’utilisation de ce bien est transférée, y compris la production intérieure. Les produits sont identifiés en couplant les codes CPA 2.1 qui correspondent aux codes CPC 2.1 dans les lignes directrices de l’OCDE pour les TRE digitaux. Les ordinateurs, les commutateurs intégrés et les supports magnétiques et optiques sont des exemples de produits qui sont transférés dans leur intégralité.

Plusieurs codes de produits dans les TRE néerlandais standard se composent à la fois de biens TIC et d’autres biens. Dans ces cas, les codes de produits pertinents et leurs « parts de biens TIC » sont basés sur les données PRODCOM lorsque cela est possible. PRODCOM fournit des statistiques sur la production de biens manufacturés par les entreprises dans les sections B et C de la classification NACE. Les produits dans la classification CPC (des lignes directrices de l’OCDE) sont liés aux codes CPA, qui à leur tour sont liés aux codes PRODCOM à 6 chiffres. Comme les données PRODCOM concernent directement la production intérieure, leur utilisation est privilégiée. Cependant, sa classification n’est souvent pas assez détaillée pour distinguer les biens TIC des biens non-TIC au niveau de détail le plus élevé. Pour les produits pour lesquels la spécification PRODCOM manque de détails, la méthode alternative est donc d’utiliser les données sur les statistiques du commerce international des biens (ITGS).

- Services numériques tarifés, à l’exception des services d’informatique en nuage et des services d’intermédiaires numériques, services d’informatique en nuage tarifés.

Afin de spécifier les services numériques tarifés, nous utilisons à nouveau la liste CPC des lignes directrices de l’OCDE (2019). L’approche pour la production nationale est largement similaire à l’approche pour les biens TIC. Les lignes directrices sont indiquées dans la classification CPC 2.1. À partir de là, la classification CPC 2.1 peut être convertie en CPC 2.0. Cette dernière peut à son tour être convertie en CPA, qui peut ensuite être convertie en la classification requise utilisée dans les TRE néerlandais. Là encore, certains cas ont fait l’objet d’un jugement individuel.

Tout d’abord, tous les services figurant dans les lignes directrices de l’OCDE qui coïncident individuellement avec une classe de produits dans les TRE néerlandais sont transférés dans leur intégralité aux services numériques tarifés, ce qui signifie que la production nationale est également transférée. Pour les services qui ne constituent qu’une partie d’un code de produit dans les TRE néerlandais, les méthodes employées pour déterminer la fraction à transférer diffèrent en fonction de la disponibilité des données. Dans certains cas, l’enquête structurelle sur les entreprises contenait des informations supplémentaires sur les services fournis, ce qui nous a permis de déterminer la proportion d’un code de produit constituée de services numériques, à l’exception des services d’informatique en nuage et des services d’intermédiation numérique. Les services d’installation à considérer comme des services numériques pourraient être distingués des autres services de réparation/maintenance/installation grâce aux données PRODCOM. Enfin, pour les services industriels, les fractions de services numériques des codes de produits sous-jacents au niveau à deux chiffres sont prises et pondérées pour obtenir une fraction pondérée unique.

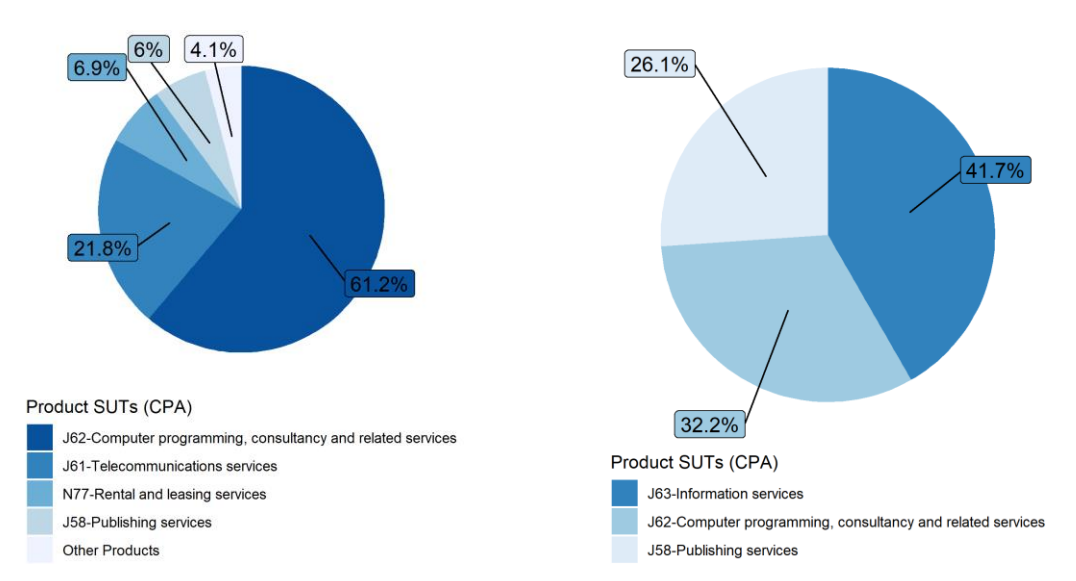

Composition de la production de « services numériques tarifés, à l’exception des services en nuage et des services d’intermédiaires numériques » (gauche) et de « services d’informatique en nuage tarifés » (droite)

- Services numériques intermédiaires payants

Dans le sous-ensemble d’entreprises identifiées comme étant des plates-formes d’intermédiaires numériques résidentes dans la section sur l’industrie numérique, nous prenons d’abord la sous-section qui est constituée de plates-formes payantes. Nous récupérons ensuite le pourcentage d’employés travaillant spécifiquement pour chaque plateforme comme indicateur de la part de la production qui doit être considérée comme un service d’intermédiation numérique payant. Ces parts sont appliquées aux données SSE sur la production de toutes les unités commerciales qui sont au moins partiellement des plateformes payantes. L’hypothèse est que les parts de l’emploi peuvent être appliquées à la production. L’incertitude de cette hypothèse est faible, étant donné que les plus grandes entreprises sont des plateformes intermédiaires numériques entièrement spécialisées. Enfin, en utilisant une table de correspondance entre les classifications de produits dans l’enquête SSE et les classifications de produits dans les TRE finales, nous pouvons calculer la fraction des services de plateforme (payants) dans la production totale de chaque combinaison d’industrie et de produit. Ces fractions sont réaffectées de leur produit d’origine aux services intermédiaires numériques payants. Les classifications industrielles utilisées dans les données SBS sont déjà élargies pour inclure les industries numériques, de sorte que les valeurs ne doivent être déplacées qu’entre les produits, et non entre les industries.

2 – Commerce international

Dans le cadre de l’OCDE pour les DTRE, les biens de TIC sont définis dans la classification CPC 2.1 à 5 chiffres. Les statistiques du commerce international de biens sont classées de manière plus détaillée, mais légèrement différente, par la nomenclature combinée (NC) à 8 chiffres. Pour identifier les biens TIC dans les statistiques du commerce international des biens, une table de correspondance entre le SH 2017 et la CPC 2.1 d’Eurostat a été utilisée. Le SH 2017 est le système harmonisé de désignation et de codification des marchandises, qui correspond à la classification de la NC au niveau de 6 chiffres. Certains codes SH comprennent des biens TIC et des biens non TIC. Nous avons évalué manuellement ces cas et avons constaté qu’en général, les produits TIC représentaient une part importante du code SH. Nous avons donc décidé de classer l’ensemble du code SH en tant que produit informatique dans ces cas. Néanmoins, cela signifie que toute estimation de la taille des produits numériques lorsque cette situation se produit est susceptible d’être légèrement surestimée.

L’étape suivante consiste à calculer la part des biens TIC pour chaque bien dans les TRE standard. Cette part sera réattribuée du code produit standard au produit de biens TIC dans les TRE numériques. Pour ce faire, une table de correspondance entre les codes NC et les produits des TRE est disponible pour un usage interne au CBS.

Les statistiques du commerce international des biens sont alors mises en correspondance avec la classification des produits des TREs par une table de correspondance. Pour chaque code, la part des biens TIC dans la catégorie totale a été calculée. Cette part est multipliée par la valeur de la catégorie de biens dans les tableaux des ressources et des emplois existants et déplacée vers les biens TIC dans les tableaux numériques des ressources et des emplois.

- Services numériques tarifés à l’exception des services d’informatique en nuage et des services d’intermédiaires numériques

Afin de spécifier le commerce international des services numériques tarifés, nous utilisons à nouveau la liste de codes de services recommandée dans les lignes directrices, également indiquée dans la classification CPC 2.1. Ces codes sont mis en correspondance avec la classification pertinente pour les statistiques du commerce international des services (ITSS), après quoi les services pertinents sont retenus. Une fois de plus, les services qui coïncident individuellement avec un produit numérique sont transférés dans leur intégralité.

- Services intermédiaires numériques tarifés

Pour déterminer le commerce international de services intermédiaires numériques tarifés, la population des plateformes résidentes est pertinente pour le chiffre d’exportation. Pour les exportations, l’ITSS ne contient que des informations détaillées sur les types de services échangés pour quelques entreprises sélectionnées. Cependant, ce petit sous-ensemble d’entreprises représente la grande majorité du chiffre d’affaires de toutes les plateformes. Pour ce sous-ensemble, la part exacte des frais d’intermédiaire dans le commerce total (dans la classification des produits TRE) peut être calculée à l’aide de ce niveau de classification détaillé. Pour les petites entreprises de la population, seul le montant total des exportations est disponible. Dans ces cas, la totalité de leurs exportations est supposée être des services intermédiaires numériques. Sur la base de ce sous-ensemble d’entreprises, une part de services intermédiaires numériques est calculée pour chaque produit dans la classification des produits TRE.Les importations de services intermédiaires numériques tarifés ne sont pas présentes dans les sources de données disponibles. Pour l’intermédiation de type Airbnb pour les locations de vacances, une estimation est disponible (CBS, 2017), mais elle ne couvre évidemment pas toutes les importations de services intermédiaires numériques provenant de plateformes non résidentes.

3 – Formation brute de capital fixe

Pour la formation brute de capital fixe (FBCF) des biens et services TIC (hors cloud et non intermédiaires), CBS réaffecte exactement les mêmes parts utilisées pour la production nationale des produits TRE standard à leurs produits numériques respectifs. Cependant, après discussion interne avec des experts sur le sujet, trois exceptions à cette règle ont été appliquées. Pour ces exemptions, nous utilisons les données de l’enquête sur la formation brute de capital fixe. Cette enquête précise les valeurs pour chaque secteur par produit. Les exceptions susmentionnées sont les suivantes :1. « Services d’architecture et d’ingénierie ; services d’essais et d’analyses techniques » (CPA 2.1, 71). Pour cela, la valeur est tirée du secteur Télécommunications pour le produit machines et installations.2. « Services de licence pour le droit d’utiliser la propriété intellectuelle et des produits similaires, à l’exception des œuvres protégées par le droit d’auteur » (CPA 2.1, 77.4). Tous les investissements réalisés sous cette rubrique sont des logiciels, en tant que tels, ils sont classés dans leur intégralité comme FBCF.3. « Autres services d’édition de logiciels » (CPA 2.1, 58.29). Dans notre approche de production, ce bien est réparti entre les services TIC et les services cloud payants. Après avoir examiné les principaux investisseurs de ce groupe, nous décidons de placer tous les investissements sur les services TIC.

4 – Consommation intermédiaire et consommation finale des ménages

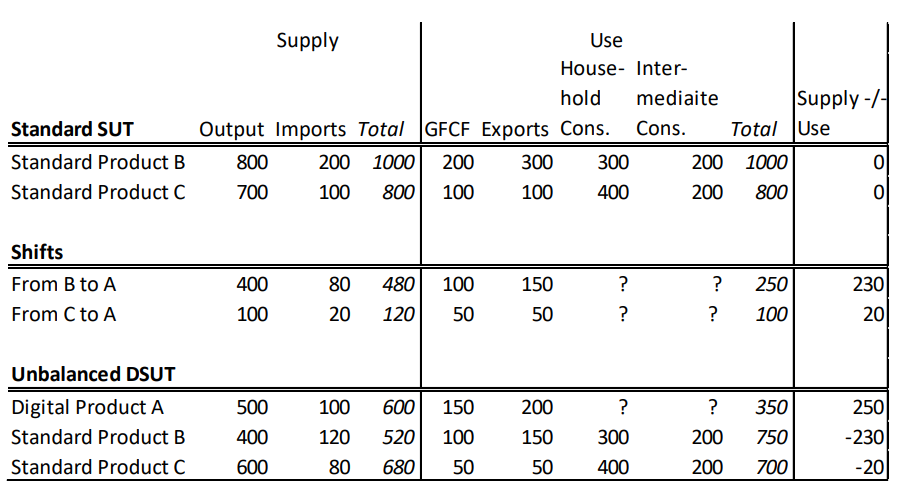

Tous les biens et services des lignes directrices de l’OCDE qui coïncident directement avec un produit de la classification des produits des comptes nationaux néerlandais sont transférés dans leur intégralité, de sorte que la consommation intermédiaire et la consommation finale des ménages de ces biens sont également transférées. Cependant, pour les produits qui sont partiellement transférés vers des produits numériques, aucune donnée n’est disponible sur la consommation intermédiaire, ni sur la consommation des ménages, de la part qui est numérique. Pour ces produits, la consommation intermédiaire et la consommation finale des ménages sont estimées sur la base de la « méthode des équilibres-ressources-emplois« . Ainsi dans les équipements photo et cinématographiques, les parts sont réaffectées du produit standard au produit numérique. Ces parts sont estimées pour la production, les importations, les exportations et la FBCF en fonction des sources de données disponibles. Mais on a des DTRE où les ressources et les emplois pour les produits numériques et le produit standard partiellement affecté par les déplacements sont déséquilibrés. Cette différence entre les ressources et les emplois a deux causes :

– Les parts des produits standards déplacées vers un produit numérique sont déterminées indépendamment pour les colonnes des ressources et des emplois, lorsque les sources de données sont disponibles. Les parts des produits numériques appliquées diffèrent pour chacune des colonnes disponibles. Par exemple, la part des biens TIC dans les machines de bureau est de 13 % pour la production nationale, mais de 16 % pour les exportations.

– Les parts ne sont pas disponibles pour plusieurs colonnes d’emploi. Par exemple, la consommation intermédiaire des services de cloud computing n’est présente dans aucune source de données.

Afin d’équilibrer ressources et emplois des produits numériques et des produits standards qui ont été déplacés en partie vers les produits numériques, on calcule des déplacements supplémentaires des produits standards vers les produits numériques pour les colonnes du côté des emplois qui ne sont pas couvertes par les sources de données disponibles. Les déplacements supplémentaires sont calculés pour chaque combinaison de produits standards et numériques dans les déplacements du côté des ressources. Le tableau suivant présente un exemple de produit numérique, qui est composé en partie des produits standards B et C. Ces déplacements donnent lieu à des DTRE déséquilibrés pour les produits individuels. L’objectif est de calculer des déplacements dans les colonnes d’emplois qui donnent lieu à des déplacements égaux du côté de l’offre et des emplois pour chaque paire de produits standard et numériques (B vers A et C vers A sont les paires). Les déplacements calculés pour la production, les importations, les exportations et la FBCF sont supposés corrects.

Exemple de passage d’un produit standard à un produit numérique pour les colonnes où les sources de données facilitent les estimations

Le calcul des déplacements supplémentaires nécessaires pour équilibrer les emplois et les ressources de chaque produit s’effectue en trois étapes :

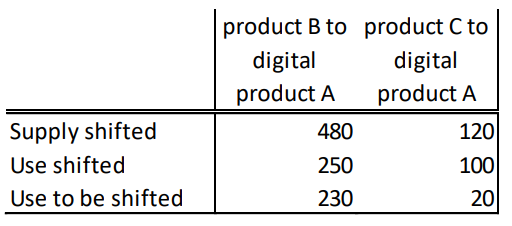

1/ L’emploi totale à déplacer pour un équilibre entre les emplois et les ressources est calculée pour chaque combinaison de produit standard et numérique. Le tableau suivant montre qu’un équilibre entre les emplois et les ressources est obtenu par un déplacement supplémentaire de l’utilisation du produit standard B vers le produit numérique A de 230 millions d’euros.

L’emploi total à déplacer afin d’équilibrer les emplois et les ressources pour chaque paire de produits standard et numériques

2/ Afin de calculer les montants à transférer vers les produits numériques pour chaque colonne d’utilisation vacante, la part de chacune de ces colonnes dans le total de toutes les colonnes d’utilisation vacante pour le produit standard a été calculée (voir tableau suivant).

Les valeurs de la colonne d’utilisation individuelle non couvertes par les sources de données dans le total et les parts de chaque colonne dans le total des colonnes concernées pour chaque produit standard

L’emploi total à déplacer pour chaque paire produit standard-produit numérique (étape 1) est combinée avec les parts de colonne calculées à l’étape 2. Cela donne un déplacement pour chaque colonne. L’application de ces déplacements aux colonnes d’utilisation pertinentes dans les TRE standard donne des DTRE équilibrés, comme dans l’exemple du tableau 4.4. La consommation finale des ménages déplacée de B vers A est de 60 % * 230 millions d’euros = 138 millions d’euros. Le déplacement de C vers A est de 13,4 millions d’euros. Le total estimé de la consommation finale des ménages du produit numérique A est donc de 151,4 millions d’euros.

Utiliser les colonnes complétées pour les DTRE équilibrés

c) Résultats

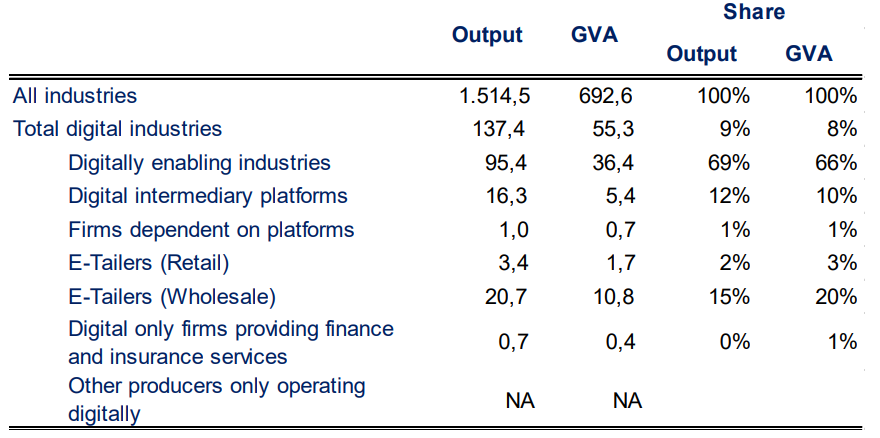

Sont évalués ici les indicateurs clés sur la base des TRE (numériques). CBS évalue l’impact économique de chacune des industries numériques spécifiées séparément. La production, la valeur ajoutée brute et leurs parts respectives dans le total de toutes les industries combinées sont présentées pour toutes les industries numériques dans le tableau suivant. Les plus grands contributeurs à l’économie numérique néerlandaise sont les industries favorisant le numérique. Les industries favorisant le numérique contribuent à hauteur de 36 milliards d’euros au PIB, dont 29 milliards proviennent des industries de services. Les grossistes en ligne jouent également un rôle important dans l’économie numérique, contribuant à hauteur de 11 milliards au PIB. Enfin, les entreprises financières exclusivement numériques contribuent très peu à l’économie néerlandaise, en raison de la classification très stricte de cette industrie dans les lignes directrices DTRE. Cette mesure de l’économie numérique contribue à hauteur de 8 % à la valeur ajoutée brute de l’économie néerlandaise en 2018 et constitue la cinquième industrie la plus importante.

On note que la production des branches d’activités numériques est de 137,4 milliliards d’euros contre 127,3 Mds à la production des produits numériques. Ceci s’explique par le fait que le TRE des Pays-Bas est en secteur d’activité donc incluant des activités secondaires d’autres services et autres biens que ceux du numériques (voir page Tableau ressources emplois).

Production et valeur ajoutée brute par branche numérique aux Pays-Bas, 2018, en milliards d’euros

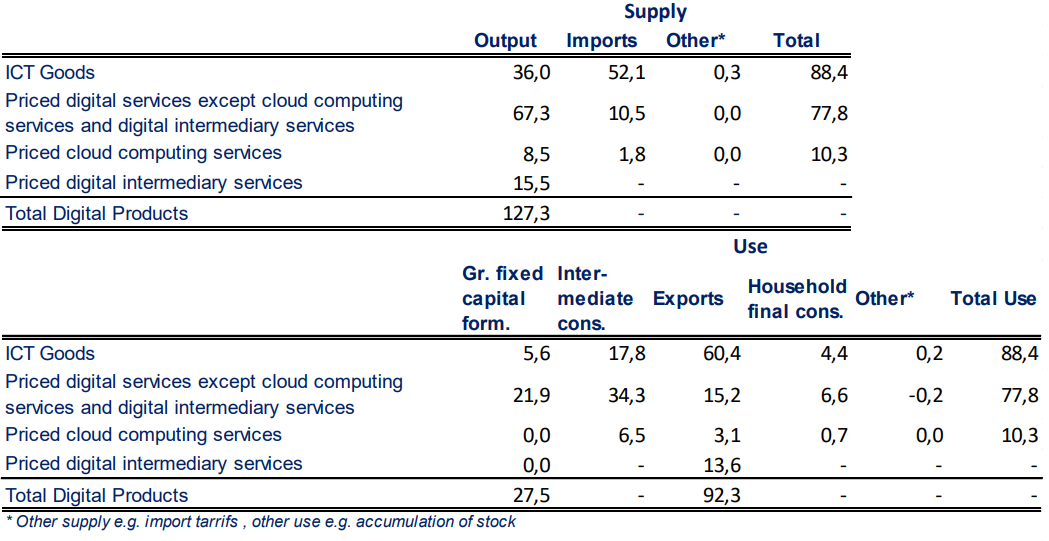

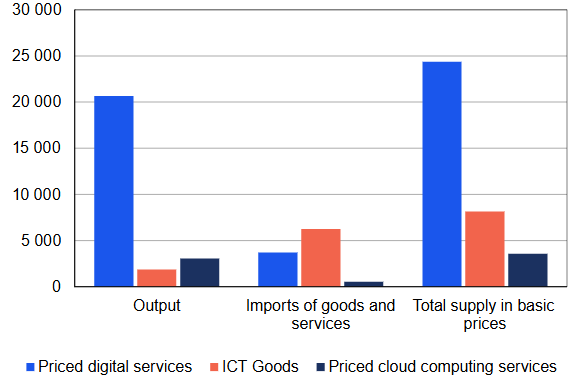

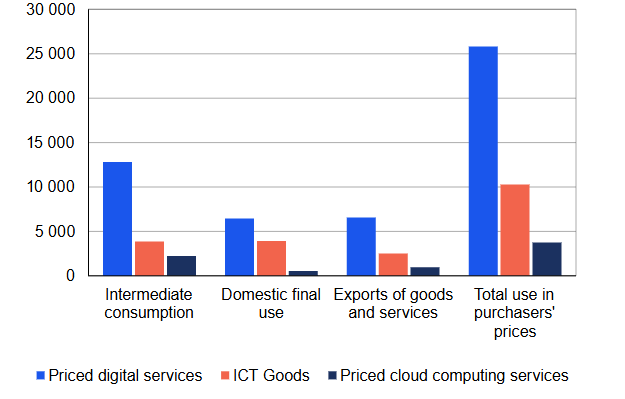

Le tableau suivant présente chaque catégorie les ressources et les emplois ainsi que les totaux, pour chaque produit numérique spécifié. En termes de production nationale, les services numériques tarifés autres que les services de cloud computing représentent une part substantielle des produits numériques, avec une production de 67 milliards par les entreprises néerlandaises. En termes d’offre et d’utilisation totales, les biens TIC sont toutefois plus importants que les services numériques susmentionnés. Cela est dû au nombre élevé d’importations et d’exportations, 52 et 60 milliardsrespectivement. Pour les services intermédiaires numériques, ni l’offre totale ni l’utilisation totale ne sont actuellement présentes dans les sources de données disponibles.

Total des produits numériques, aux Pays-Bas en 2018 en milliards d’euros

3/ La Finlande

Bien que la numérisation ait pris une importance croissante en Finlande, son analyse dans les statistiques économiques demeure imprécise et incomplète. Ceci s’explique notamment par l’impact généralisé de la numérisation sur l’économie, touchant tous les secteurs et complexifiant ainsi sa définition.

a) Les activités caractéristiques (branches d’activité) du numérique

Ainsi, la numérisation, en tant que phénomène, est intégrée aux statistiques économiques, mais son influence reste difficile à mettre en évidence. Au lieu d’une estimation unique de l’ampleur de l’économie numérique, les TRE visent à présenter de multiples perspectives sur l’impact de la numérisation sur l’économie. Le cadre élaboré permet d’analyser la production et l’utilisation des biens et services clés de la numérisation dans différents secteurs, ainsi que l’importance des fonctions essentielles de la numérisation dans le PIB finlandais. Ce cadre illustre la numérisation en définissant de nouvelles catégories de secteurs et de produits numériques, ainsi que des méthodes numériques de commande et de livraison.

e TRE numérique finlandais est établi selon les normes internationales de l’OCDE (2019). De plus, leurs calculs reposent sur les concepts et définitions de la comptabilité nationale, ce qui rend les données plus comparables. De nouvelles branches d’activité décrivent ainsi différents domaines de la numérisation. Les TRE pour l’économie numérique comprennent sept nouvelles catégories de branches : les industries facilitant la numérisation ; les plateformes numériques d’intermédiation payantes ; les plateformes numériques axées sur les données et la publicité ; les entreprises dépendantes des plateformes d’intermédiation ; les détaillants en ligne ; les entreprises 100 % numériques fournissant des services financiers et d’assurance ; et les autres producteurs opérant exclusivement en ligne. (Tableau suivant) Ces catégories d’industries permettent de décrire de manière exhaustive les principales activités économiques liées à la numérisation et d’illustrer les différentes connexions de l’économie numérique.

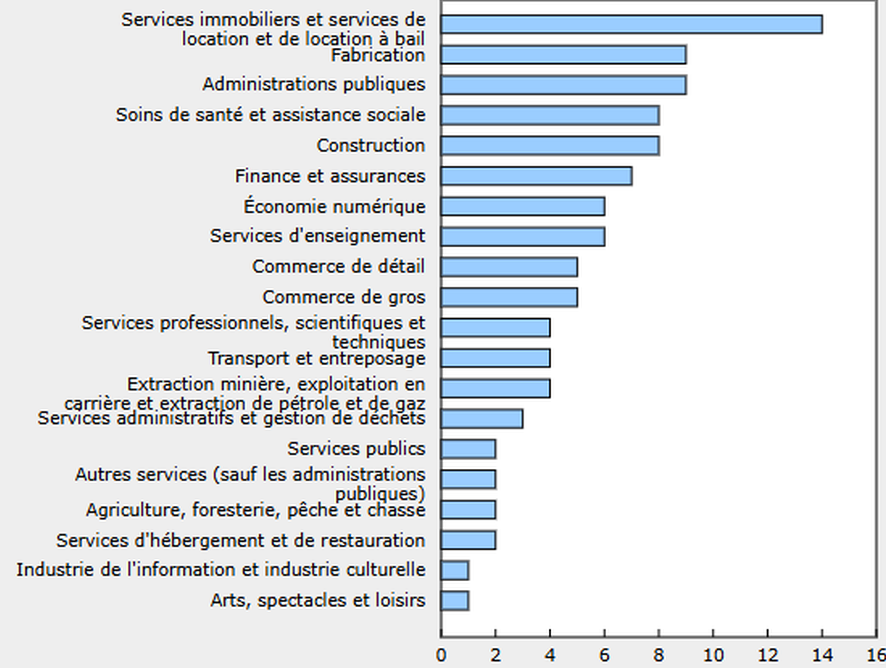

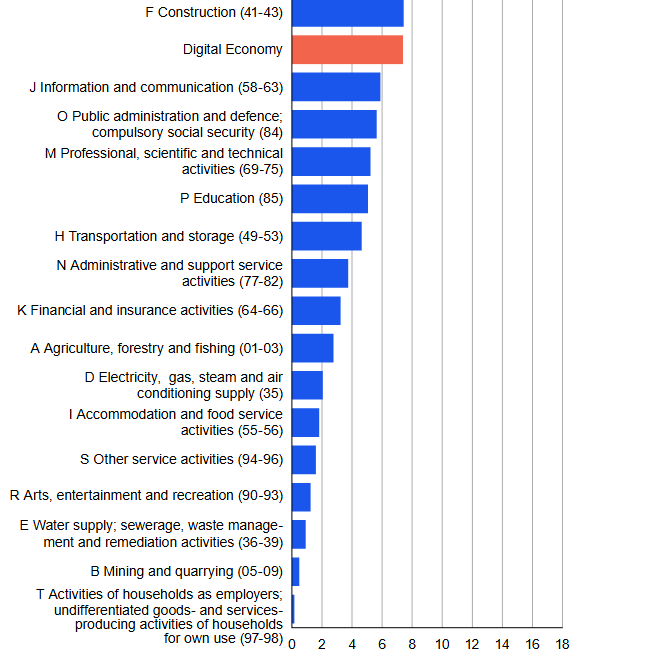

En Finlande, l’économie numérique représente environ 7% de la valeur ajoutée nationale soit à peu près autant que la construction (graphique suivant). La production de services numériques est particulièrement marquée en Finlande (l’industrie manufacturière en représente un pau plus de 16% et la santé et l’action socoale 9,5%.

Part des industries dans la valeur ajoutée totale de l’économie finlandaise en 2018 en %

b) Décomposition des branches d’activité nulériques

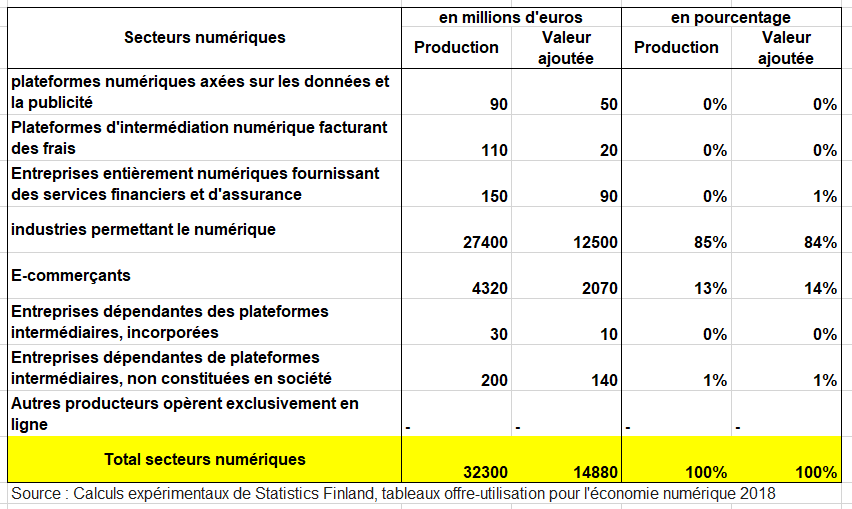

Les industries facilitant le numérique constituent la plus grande catégorie des nouvelles industries numériques. Elles regroupent les entreprises qui rendent possibles les fonctions de l’économie numérique. Par exemple, cette catégorie inclut les éditeurs de logiciels, les fabricants d’équipements informatiques et les fournisseurs de services en ligne, filaires et sans fil. En 2018, les industries facilitant le numérique ont produit pour 27,4 milliards d’euros de biens et services pour l’économie finlandaise et ont généré 12,5 milliards d’euros de valeur ajoutée pour la Finlande. Elles représentaient 84 % de la valeur ajoutée totale des industries numériques, ce qui en fait un acteur majeur de la création de valeur au sein de ces dernières.

Le commerce électronique était le deuxième secteur numérique le plus important en 2018. Cette catégorie regroupe les grossistes et les détaillants qui vendent principalement leurs biens ou services en ligne. Les grossistes et les détaillants en ligne peuvent accepter des commandes hors ligne, mais au moins 50 % de leurs commandes doivent être passées en ligne pour que l’entreprise soit incluse dans cette catégorie. La production des détaillants en ligne s’est élevée à 4,3 milliards d’euros, générant 2,1 milliards d’euros de valeur ajoutée, soit 14 % de la valeur ajoutée créée par les industries numériques.

Le reste des nouvelles industries numériques a eu un impact plutôt marginal sur l’économie finlandaise. Bien qu’elles aient été largement médiatisées ces dernières années, les plateformes numériques n’ont généré qu’environ 70 millions d’euros de valeur ajoutée directe en 2018, selon nos calculs. Dans ce contexte, le terme « plateformes numériques » désigne à la fois les plateformes numériques axées sur les données et la publicité et les plateformes d’intermédiation numérique payantes. L’effet indirect de ces plateformes a probablement été plus important, comme le suggère la valeur ajoutée générée par les entreprises dépendantes des plateformes d’intermédiation, qui était deux fois supérieure à celle des plateformes numériques elles-mêmes. Une entreprise est considérée comme dépendante des plateformes d’intermédiation si la majorité de sa demande est transmise par des intermédiaires numériques.

Cette catégorie se divise en entreprises constituées en société et entreprises non constituées en société. Les opérateurs constitués en société comprennent, par exemple, les chaînes hôtelières qui utilisent des plateformes d’intermédiation numérique. Les opérateurs non constitués en société comprennent, par exemple, les services d’hébergement et de livraison de repas proposés par des particuliers. L’économie des plateformes n’a pas constitué un facteur significatif pour l’économie nationale en 2018.

L’une des explications de la part relativement faible des plateformes dans l’économie numérique réside dans le fait que certaines d’entre elles sont des entités étrangères et sont donc exclues de la valeur ajoutée en Finlande. Les paiements effectués à ces plateformes, y compris les frais, sont comptabilisés comme des services importés en Finlande.

En termes de valeur ajoutée, les entreprises entièrement numériques fournissant des services financiers et d’assurance représentaient un secteur légèrement plus important que les plateformes. Cette catégorie inclut uniquement les entreprises dont les opérations sont entièrement numériques, excluant les institutions financières et d’assurance traditionnelles, même si la finance et l’assurance sont fortement numérisées en Finlande.

Les autres producteurs opérant exclusivement en ligne ont été exclus de l’analyse, car ces entités sont difficiles à identifier. Certains services similaires étant intégrés aux activités principales non numériques des entreprises, ils ne peuvent être considérés comme des fonctions distinctes, ce qui exclut les opérateurs de cette catégorie. Par ailleurs, de nombreux opérateurs bien connus, tels que les services de streaming, sont des entités étrangères ; ils ne sont donc pas inclus dans la valeur ajoutée finlandaise, mais considérés comme des services importés.

Les branches d’activité numériques en inlande en 2018

c) Les produits numériques : les équilibres ressources-emplois

Les services numériques constituent la majorité des produits numériques. Les TRE décrivent les processus de production économique plus en détail que les autres comptes nationaux ; ils permettent d’analyser les flux de production de biens et de services. Autrement dit, les secteurs d’activité de l’économie représentent des méthodes de production distinctes qui produisent des biens ou des services à partir de différentes ressources. Aux fins de cette analyse matricielle, il a été nécessaire de créer de nouvelles catégories de produits essentiels liées à la numérisation, qui décrivent l’importance des produits numériques pour l’économie nationale dans son ensemble.

Quatre nouvelles classes de produits de l’économie numérique ont été créées : les biens TIC ; les services numériques payants ; les services d’informatique en nuage payants ; et les services d’intermédiation numérique payants.

Parmi celles-ci, la reclassification des biens TIC et des services numériques payants a été relativement simple. Il était possible d’utiliser presque directement les catégories de produits existantes des TRE des comptes nationaux pour nos calculs. En revanche, il n’existe pas de méthodes ni de jeux de données aussi précis pour calculer les services d’informatique en nuage payants et les services d’intermédiation numérique payants. Leurs calculs posent des défis spécifiques et nécessitent de nouvelles solutions méthodologiques.

En termes de ressources – emplois, le plus important des nouveaux produits numériques est constitué des services numériques payants, dont la production s’élevait à 20,7 milliards d’euros en Finlande en 2018 (graphique suivant). Cette catégorie de produits comprend notamment les services de fabrication de biens TIC, les services de logiciels et de licences, les services de conseil liés aux biens TIC, les services de transmission de données, la location de biens TIC et d’autres services TIC. Les importations de ces services ont atteint 3,7 milliards d’euros, pour une offre totale de 24,4 milliards d’euros.

Les biens TIC représentaient la deuxième part la plus importante de l’offre de produits numériques. Ce constat s’explique notamment par la valeur des importations, qui s’élevait à 6,3 milliards d’euros. La production nationale de biens TIC représentait 1,9 milliard d’euros, un montant inférieur à celui des services cloud.

Par définition, les « biens TIC » englobent les produits principalement utilisés pour le traitement et la communication de l’information numérique, tels que les technologies de l’information et les téléphones mobiles.

La valeur élevée des importations de biens TIC par rapport à la production finlandaise illustre la manière dont les chaînes de valeur mondiales ont délocalisé la production de ces biens vers des pays moins coûteux ou plus spécialisés. Ce phénomène a également accru l’importance de la production de services, notamment de produits numériques. Preuve en est : la production finlandaise de services de cloud computing payants avait déjà dépassé celle des biens TIC en 2018.

La production de services de cloud computing payants a été évaluée à 3 milliards d’euros, soit environ 0,7 % du PIB finlandais. Les importations de ces services se sont élevées à 500 millions d’euros. Il est probable que la valeur de la production nationale et des importations ait encore augmenté, compte tenu de l’essor considérable des entreprises et des ménages dans l’utilisation de ces services depuis 2018.

La production de services d’intermédiation numérique payants a été évaluée à environ 110 millions d’euros, ce qui correspond au chiffre d’affaires du secteur des plateformes d’intermédiation numérique payantes. Il convient de noter que ce chiffre exclut les importations et ne donne donc qu’une image partielle de la situation. Les importations de ces services pourraient être considérables, les principales entreprises du secteur étant des sociétés étrangères. Les sources de données à notre disposition ne nous ont pas permis d’estimer précisément la valeur des importations.

Ressources de produits numériques en Finlande en 2018 (en millions d’euros)

Source : Calculs expérimentaux de Statistics Finland, tableaux offre-utilisation de l’économie numérique 2018. *L’offre est valorisée aux prix de base, hors taxes sur les produits mais incluant les subventions.

La majorité des produits numériques ont été utilisés comme produits intermédiaires sur le marché intérieur, et la consommation intérieure de ces produits intermédiaires a représenté environ la moitié de la consommation totale de produits numériques.

Le secteur d’activité qui a le plus utilisé les services numériques comme produits intermédiaires était celui de la transformation numérique. Ces branches d’activité représentaient 30 % de la consommation totale de services numériques en tant que consommation. Venaient ensuite, en termes de taille, le secteur manufacturier (13 %), l’administration publique et la défense nationale (11 %) et les institutions financières et d’assurance (11 %).

La consommation intermédiaire de biens TIC était plus nettement répartie entre deux secteurs. Là encore, les industries de la transformation numérique utilisaient la majeure partie des biens TIC dans leur propre production, représentant 29 % de la consommation intermédiaire totale de ces biens. Le secteur manufacturier arrivait en deuxième position avec 25 %. La part des autres secteurs dans la consommation intermédiaire de biens TIC était bien inférieure à 10 % par secteur.

La consommation finale intérieure était évaluée à 10,9 milliards d’euros, dépassant les importations d’environ 0,8 milliard d’euros. Les services TIC constituaient le principal groupe de produits en consommation finale intérieure (6,5 milliards d’euros) et représentaient également le principal poste d’exportation parmi les produits numériques (6,6 milliards d’euros) (graphique suivant).

L’importance relativement faible des biens TIC, selon la définition utilisée, pour la production économique finlandaise se reflète dans la valeur des exportations, qui s’élevait à 2,5 milliards d’euros en 2018 – bien inférieure à celle des exportations de services numériques payants. Les services de cloud computing payants ont été exportés pour un montant d’1 milliard d’euros.

Emplois des produits numériques en Finlande 2018, (en millions d’euros)

Source : Calculs expérimentaux de Statistics Finland, tableaux offre-utilisation de l’économie numérique 2018. *L’offre est valorisée aux prix de base, hors taxes sur les produits mais incluant les subventions.

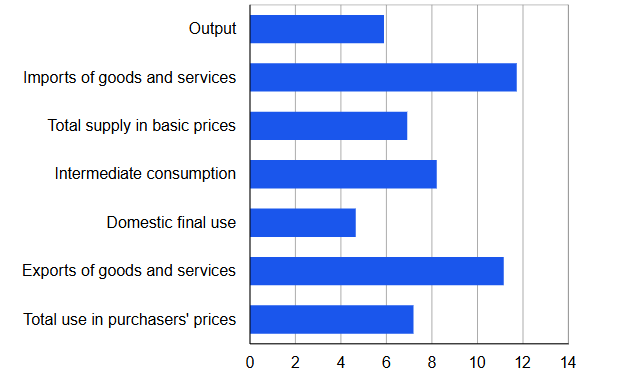

L’importance des produits numériques est mieux comprise lorsqu’on les analyse en fonction de leur part dans l’ensemble des produits ayant circulé dans l’économie finlandaise (graphique suivant). Au total, les produits numériques représentaient environ 6 % des biens et services produits en Finlande en 2018. Ce chiffre est remarquable, car la part des productions des industries forestière et papetière, par exemple, était plus faible.

La part des produits numériques dans la consommation intermédiaire de l’ensemble des produits s’élevait à 8,2 %. Leurs exportations représentaient 11,2 % de l’ensemble des exportations de biens et services, et leurs importations, 11,7 % de l’ensemble des importations.

Les nouvelles catégories de produits numériques ne rendent peut-être pas pleinement compte du rôle de la numérisation dans les produits physiques, car de nombreux produits dotés d’importantes propriétés numériques sont exclus de la définition des biens TIC utilisée ici.

Part des produits numériques dans l’ensemble des produits en Finlande en 2018 en %

Source : Calculs expérimentaux de Statistics Finland, tableaux offre-utilisation de l’économie numérique 2018. *L’offre est valorisée aux prix de base, hors taxes sur les produits mais incluant les subventions.

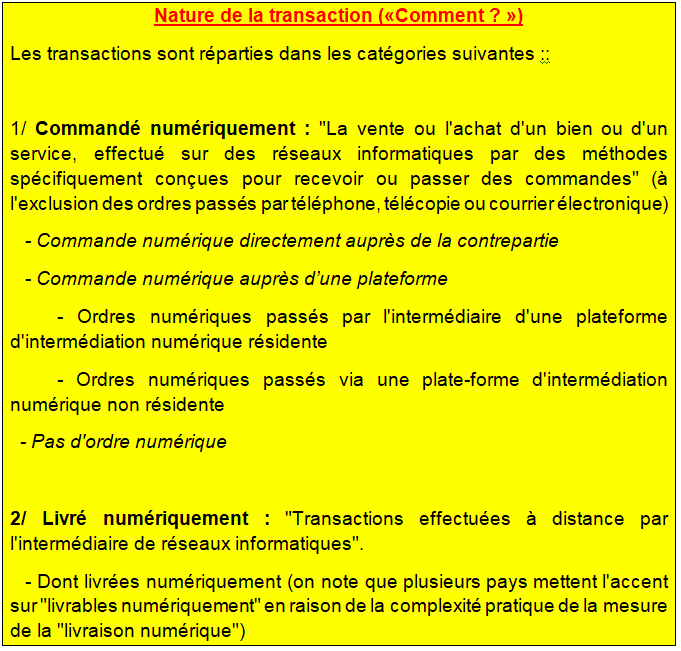

d) La numérisation a également modifié les modes de commande et de livraison des biens et services

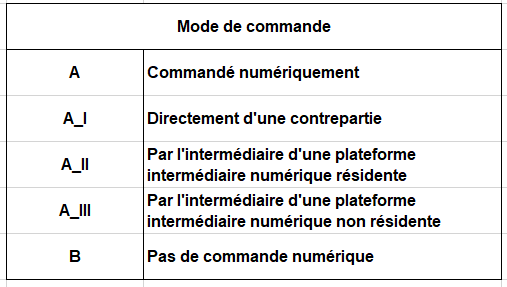

Le commerce numérique s’est généralisé dans tous les secteurs. Afin de suivre cette évolution, les TRE de l’économie numérique intègrent le type de transaction comme nouvelle dimension.Le type de transaction détermine si la commande ou la livraison d’un produit a été effectuée par voie numérique ou non. Le tableau 3 présente les différentes méthodes de commande utilisées dans les tableaux de l’offre et de la demande de l’économie numérique. Le problème réside dans le manque de données exhaustives et précises, ce qui empêche de calculer des chiffres au-delà des catégories principales A et B (tableau suivant).

Catégories de transactions

L’expression « commande numérique » désigne les commandes de biens et de services passées via un réseau informatique. Les modes de paiement et de livraison sont sans importance. Cette définition exclut les commandes passées par courriel ou téléphone, mais inclut les échanges de données informatisés (EDI) entre entreprises. Elle correspond à la définition du commerce numérique de l’OCDE (2011).

Selon nos estimations, en 2018, environ 14 % de la production économique finlandaise était constituée de commandes numériques. Cette estimation est probablement sous-estimée, car il nous a été impossible de distinguer les commandes de services numériques et non numériques, notamment pour les produits de l’administration publique. Les calculs ont été effectués au niveau des produits et des secteurs d’activité.

Pour les ménages, la part des biens et services commandés numériquement était d’environ 9 %. Au niveau des produits, les catégories liées au voyage, à la location et à la culture représentaient la part la plus importante des commandes numériques.

La distinction entre les modes de livraison numériques et non numériques pose problème. Seuls les services peuvent être fournis numériquement. Or, la livraison numérique s’applique non seulement aux produits numériques tels que les services cloud, mais aussi à l’éducation et aux jeux d’argent, par exemple.

En théorie, une analyse très poussée des données au niveau du produit est possible grâce à la classification des produits selon leur mode de commande et de livraison. En pratique, l’évaluation du mode de livraison, en particulier, est extrêmement difficile en raison de la rareté des données sources. Nous nous abstenons donc de fournir une estimation des modes de livraison dans ce cas précis.

4/ Les États-Unis

Le Bureau d’analyse économique (BEA) inclut dans sa définition de l’économie numérique quatre grands types de biens et services :

- Infrastructure, ou les matériaux physiques de base et les dispositions organisationnelles qui soutiennent l’existence et l’utilisation des réseaux informatiques et de l’économie numérique, principalement les biens et services des technologies de l’information et de la communication (TIC).

- Le commerce électronique, ou vente à distance de biens et de services via des réseaux informatiques.

- Services numériques payants, ou services liés à l’informatique et à la communication, fournis moyennant des frais facturés au consommateur.

- Les services numériques fédéraux non liés à la défense représentent le budget annuel des agences gouvernementales fédérales non liées à la défense dont les services sont directement liés au soutien de l’économie numérique.

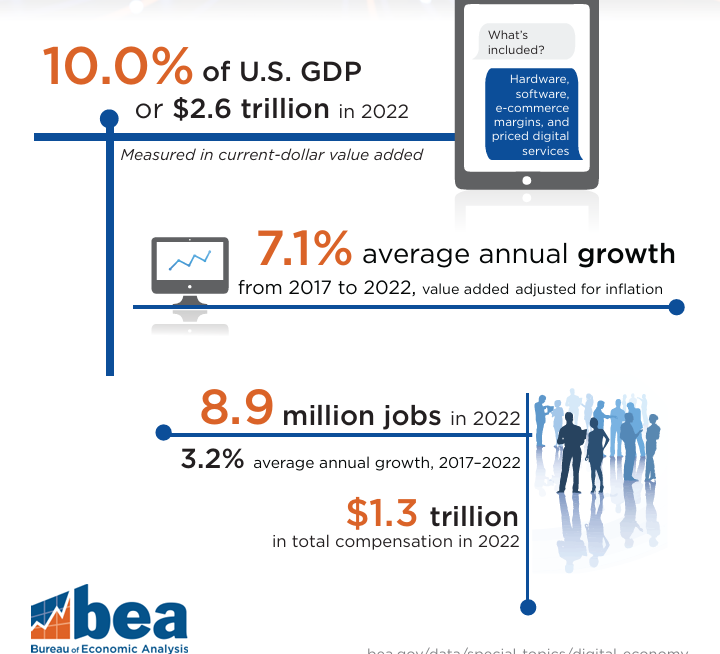

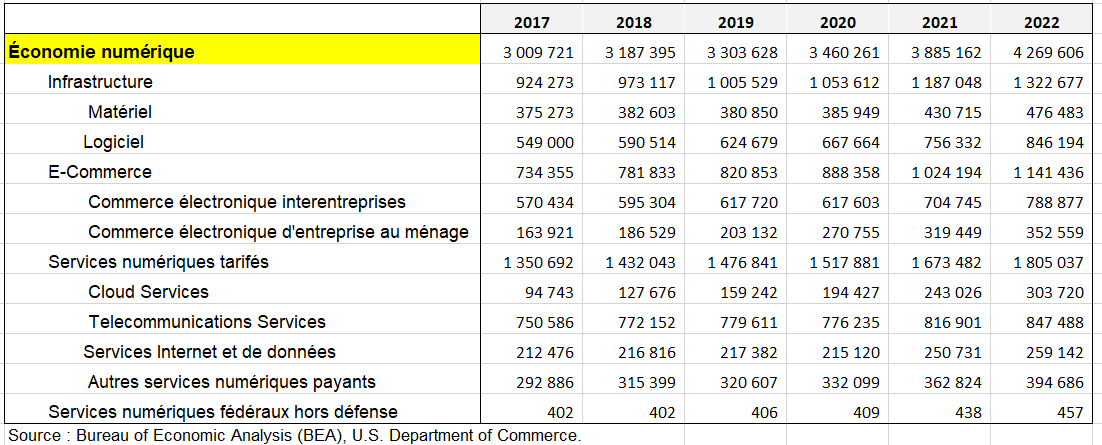

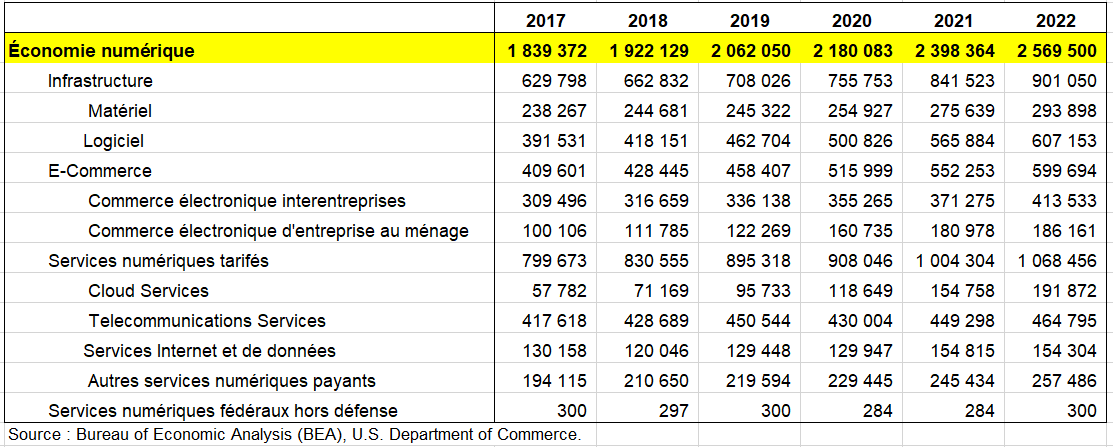

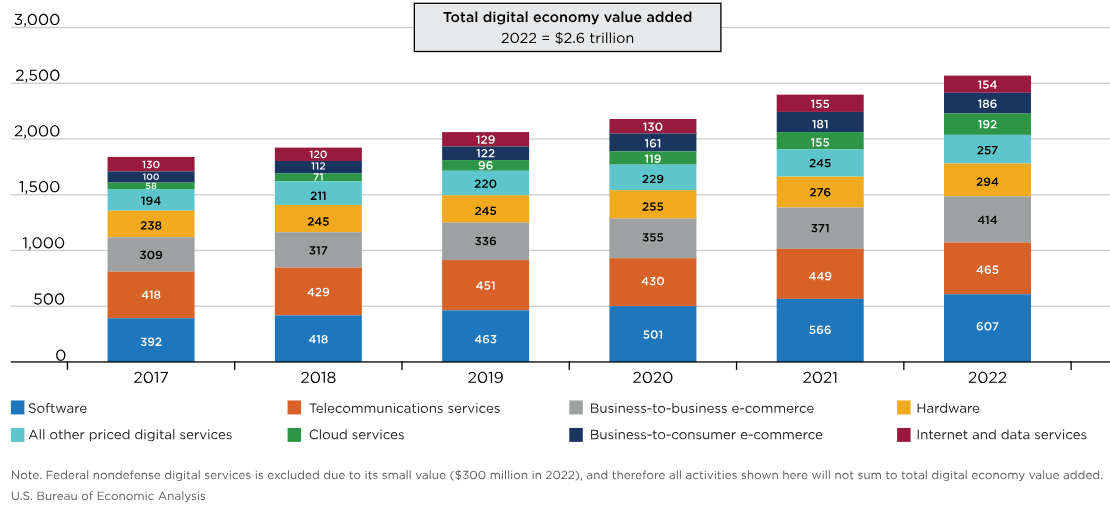

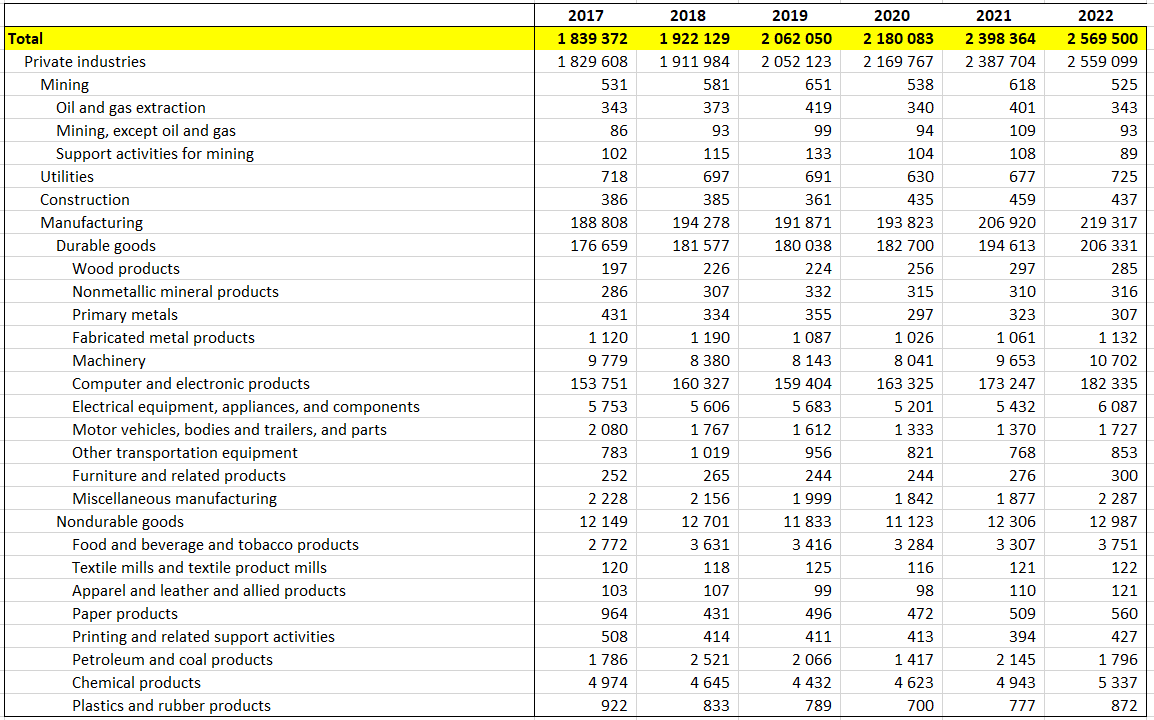

En 2022, l’économie numérique des États-Unis a atteint 2,6 trillions de dollars (second tableau suivant).. La valeur ajoutée, ajustée pour l’inflation, . Les services numériques incluant le matériel, les logiciels, les marges du commerce électronique et les services numériques, représentent 10 % de la valeur ajoutée totale de l’économie, avec une croissance de 7,1 % entre 2017 et 2022. L’économie numérique a contribué à la création de millions d’emplois, soulignant son importance croissante dans le paysage économique américain.

Les principaux chiffres (valeur ajoutée et e emplois) de l’économie numérique américaine en 2022

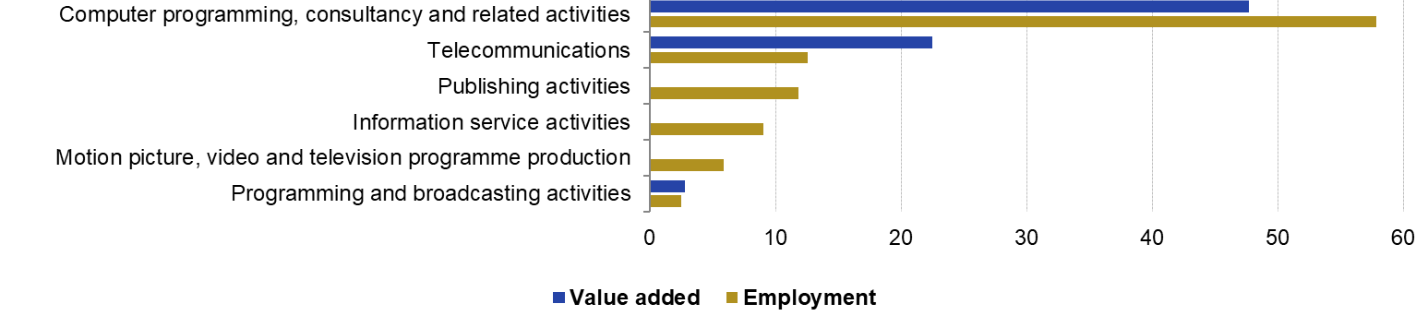

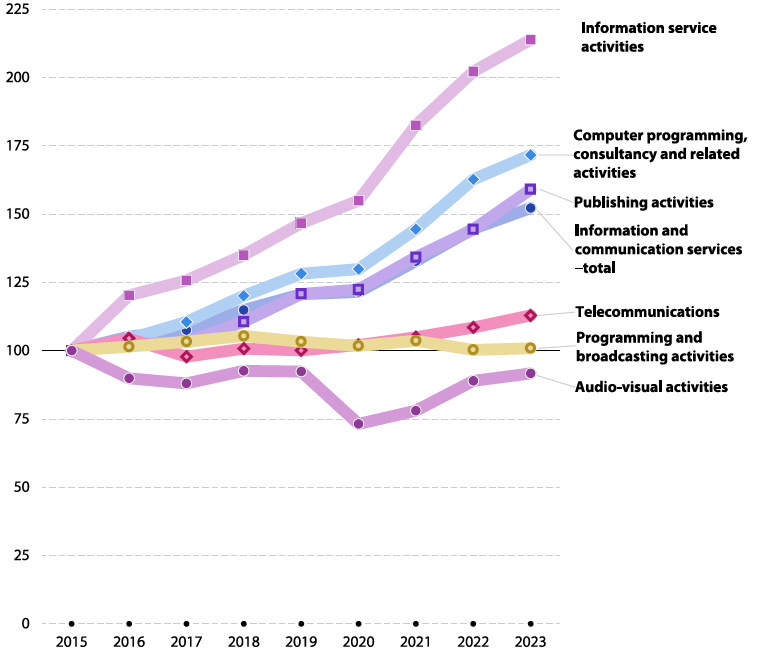

Parmi les activités détaillées, les logiciels représentaient la plus grande part de la valeur ajoutée dans l’économie numérique, avec 24 %, suivis par les services de télécommunication (18 %) et le commerce électronique interentreprises (16 %). Alors que les logiciels ont connu la plus forte augmentation de la valeur ajoutée en dollars courants entre 2017 et 2022 (216 milliards de dollars), , les services en nuage ont connu la croissance la plus rapide, soit 232,1 % entre 2017 et 2022, avec un taux de croissance annuel moyen de 27,2 % (premier graphique suivant).

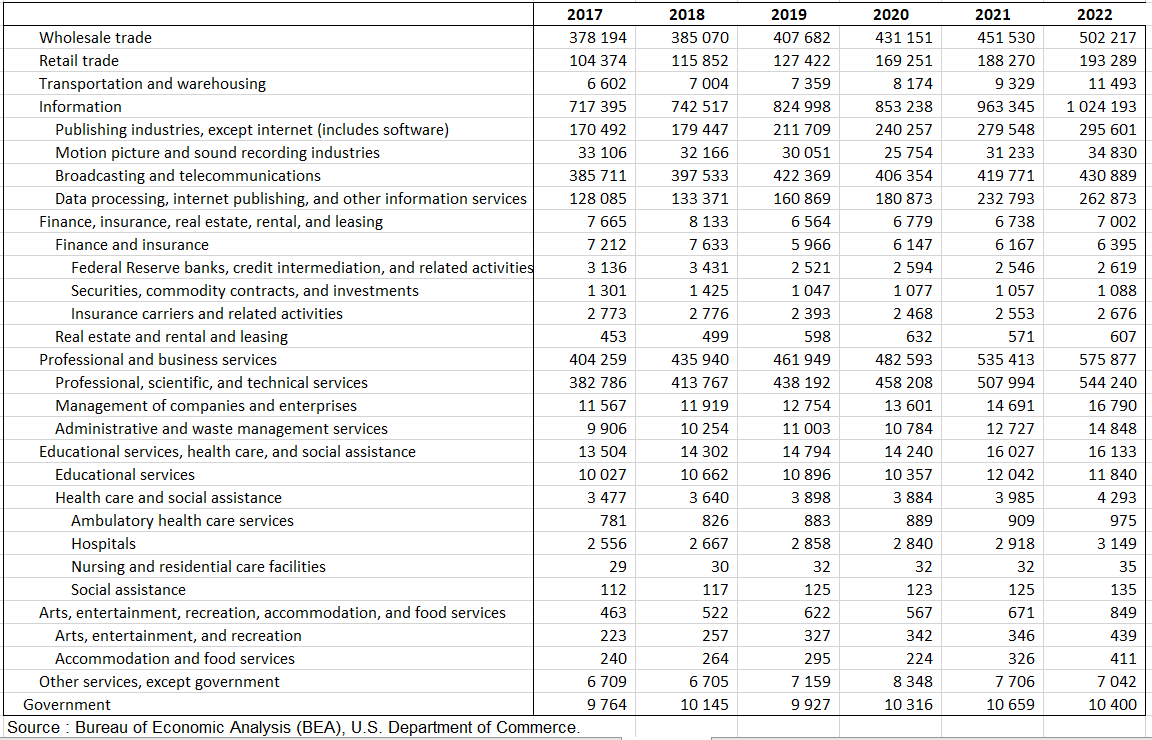

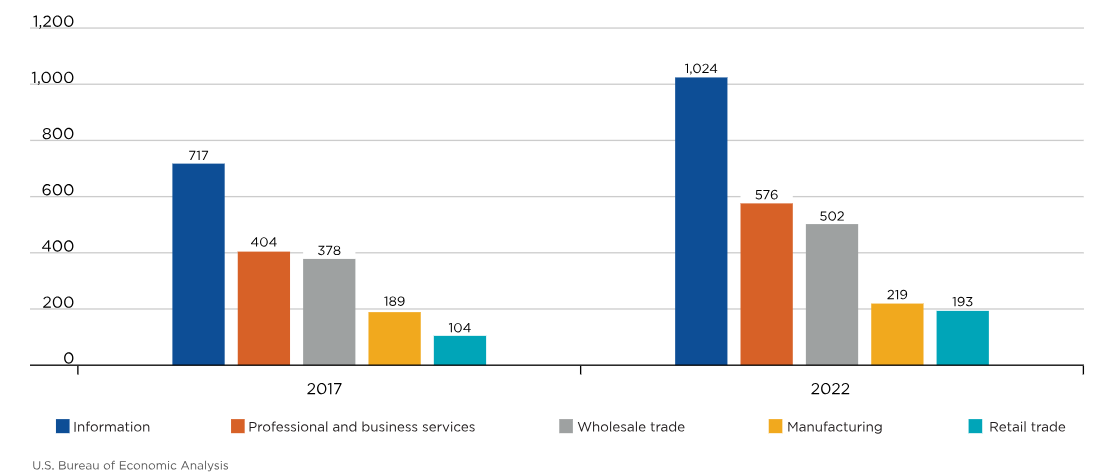

En 2017 comme en 2022, le secteur de l’information est celui qui contribue le plus à la valeur ajoutée de l’économie numérique, , passant de 717 milliards de dollars en 2017 à 1 024 milliards de dollars en 2022, soit un taux de croissance annuel moyen de 7,5 %. Les services professionnels et les services aux entreprises ont été le deuxième secteur contribuant le plus à la valeur ajoutée de l’économie numérique en 2017 et en 2022, suivis par le commerce de gros, l’industrie manufacturière et le commerce de détail. Plus de 80 % de la production brute est ainsi produit par 3 branches :- l’information (43,2 %), – Commerce de gros (21,4 %), – les services professionnels et commerciaux et les services aux entreprises (16,6 %) (second graphique suivant).

Production brute de l’économie numérique aux États-Unis par activité en millions de dollars

Valeur ajoutée de l’économie numérique aux États-Unis par activité en millions de dollars

Valeur ajoutée de l’économie numérique aux États-Unis par activité en millions de dollars

Valeur ajoutée de l’économie numérique aux États-Unis par les principales branches en millions de dollars

Top 5 des secteurs d’activité contribuant à la valeur ajoutée de l’économie numérique en millions de dollars courants en 2017 et 2022

5/ Le Canada

Les données sur le rôle de l’économie numérique sont accessibles dans les TRE du secteur numérique canadien https://www150.statcan.gc.ca/n1/daily-quotidien/230725/dq230725a-fra.htm. Ces tableaux représentent un outil important pour comprendre les répercussions de la numérisation sur l’activité économique. Les TRE du secteur numérique canadien présentent des renseignements détaillés sur l’infrastructure axée sur le numérique ainsi que sur l’approvisionnement et l’utilisation de produits numériques et de produits et services commandés et livrés par voie numérique. Les données sont fondées sur le cadre de mesure de l’économie numérique produit par l’Organisation de coopération et de développement économiques.

a) Part de la valeur ajoutée et de l’emploi numérique dans le total

Le secteur des TIC a enregistré la production la plus élevée parmi les industries numériques, celle-ci ayant représenté 5,3 % du PIB total en 2020. Venaient ensuite les détaillants et les grossistes qui exercent leurs activités uniquement en ligne (0,27 % du PIB total), les entreprises exclusivement numériques qui offrent des services financiers et d’assurance (0,14 %) et les plateformes intermédiaires numériques (p. ex. les entreprises qui offrent des services de livraison pour les restaurants) (0,12 %).

Les industries des logiciels et des télécommunications ont contribué le plus à l’économie numérique. En 2020, l’industrie des logiciels a représenté 2,6 % du PIB et 2,4 % des emplois (422 000). L’industrie des télécommunications a été à l’origine de 1,9 % du PIB et de 0,7 % des emplois (121 000).

Parmi les industries numériques, un écart notable a été observé entre les contributions à l’emploi et les contributions au PIB. En 2020, le secteur de la TIC a représenté 89,4 % du PIB du secteur numérique, alors qu’il représentait un pourcentage nettement plus faible des emplois (77,4 %). Cet écart est principalement attribuable à l’industrie des télécommunications, qui a contribué de façon moins importante à l’emploi qu’au PIB et, inversement, aux plateformes intermédiaires numériques et aux plateformes numériques axées sur les données et les publicités, qui ont contribué de manière plus importante à l’emploi qu’au PIB. Ces contributions divergentes se reflètent dans les écarts substantiels au chapitre des ratios PIB-emplois de ces industries : 319 000 $ de valeur ajoutée par emploi dans l’industrie des télécommunications, 63 000 $ de valeur ajoutée par emploi pour les plateformes numériques axées sur les données et la publicité, et 33 000 $ de valeur ajoutée par emploi pour les plateformes intermédiaires numériques.

Évaluée à 5,9 % (123 milliards de dollars) du PIB canadien en 2020, l’économie numérique s’est classée au-dessous de la finance et des assurances (147 milliards de dollars) au chapitre de l’importance relative, et légèrement au-dessus des services d’enseignement (117 milliards de dollars).

b) L’analyse par produits et des livraisons numériques

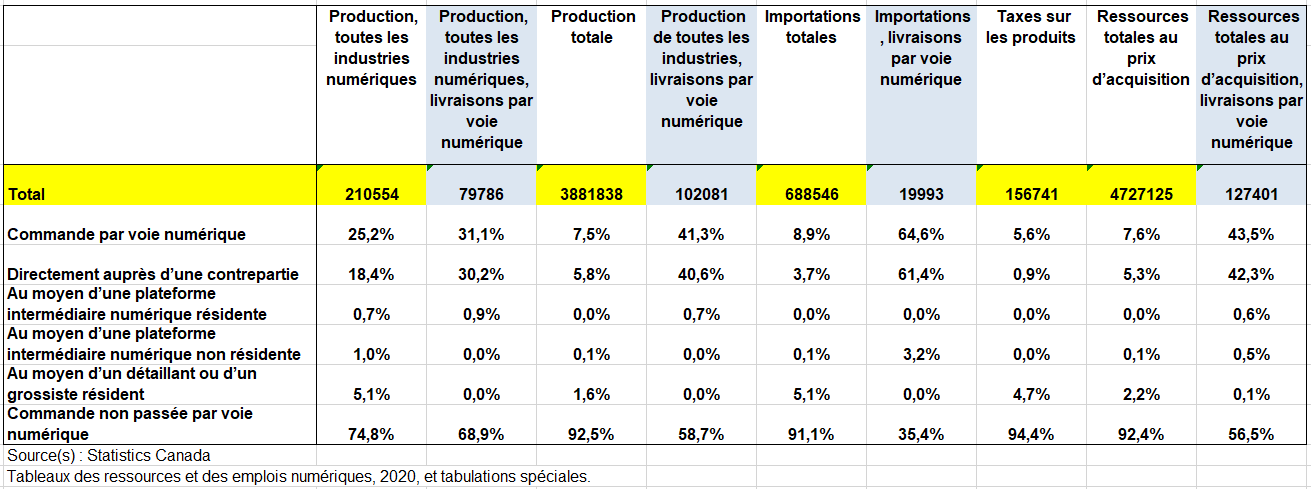

Les industries numériques ont représenté 5,4 % (211 milliards de dollars) de la production brute totale en 2020. Les produits commandés en ligne ont représenté 7,6 % (361 milliards de dollars) dees ressources totales et les services offerts par voie numérique, 2,7 % (127 milliards de dollars).

La plupart (69,6 %) des produits commandés en ligne provenaient directement du fournisseur, alors que 29,2 % ont été achetés auprès de détaillants et de grossistes canadiens. Les plateformes intermédiaires numériques ont été à l’origine du 1,2 % restant, et les plateformes non résidentes ont affiché le double des activités des plateformes canadiennes.

Dans l’ensemble, 8,9 % des importations (62 milliards de dollars) ont été commandées par voie numérique, ce qui est légèrement supérieur à la part des importations de produits et de services commandés auprès de producteurs canadiens, qui s’est chiffrée à 7,5 % (291 milliards de dollars).

Les industries numériques ont représenté 78,2 % des ressources nationales de produits livrés par voie numérique. La part des produits livrés par voie numérique dans la production nationale (2,6 %) a été plus faible que celle des importations (2,9 %).

Tableau des ressources numériques, totaux des produits, 2020

6/ L’Irlande

l’INS irlandais s’intéresse d’abord aux commandes numériques.

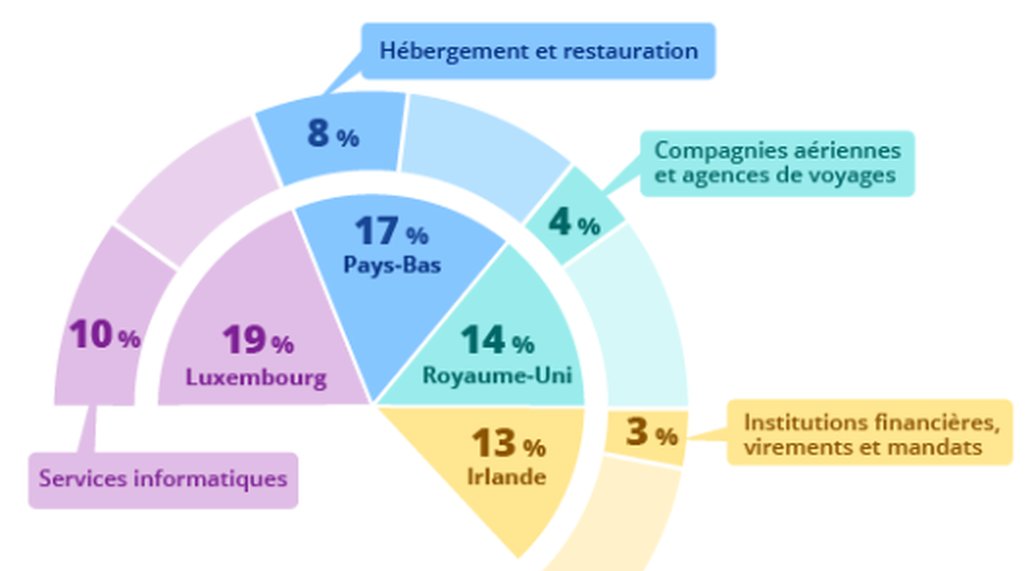

a) En 2020, 41 % des biens et services produits dans l’économie ont fait l’objet de transactions numériques.

En 2020, 22 % de la production de l’économie a été commandée numériquement (154 milliards d’euros). Cela comprenait 21 milliards d’euros (3 % du total) de biens et 133 milliards d’euros (19 % du total) de services.

En 2020, environ 94 % des transactions dans le secteur des services financiers ont été réalisées par voie numérique. Ces transactions en ligne comprennent la fourniture d’assurances, de pensions, de gestion de fonds et de services bancaires en ligne.

Plus de 95 % des transactions dans le secteur des technologies de l’information et de la communication (TIC) ont été réalisées en ligne. Ce secteur comprend la programmation informatique, l’édition, le cinéma et la radiodiffusion ou les services de streaming numérique.

Dans le secteur de la distribution et du transport, 46 % des produits ont fait l’objet de transactions numériques, principalement sous forme de commandes en ligne. Parmi ces transactions, on peut citer les réservations d’hôtel, les applications de livraison de repas ou les billets d’avion.

En 2020, seulement 10 % des produits du secteur Industrie ont été négociés en ligne.

En ce qui concerne les produits numériques, 38 % de la production de l’économie est constituée de produits numériques. Ces types de biens ou de services comprennent des articles tels que des livres électroniques ou des systèmes d’exploitation.

En comparant l’Irlande avec les Pays-Bas, l’un des rares pays à produire des estimations comparables, 22,6 % de la valeur de la production de l’économie néerlandaise a été livrée numériquement en 2018, contre 29 % pour l’Irlande la même année.

b) Les dépenses totales des ménages en services numériques

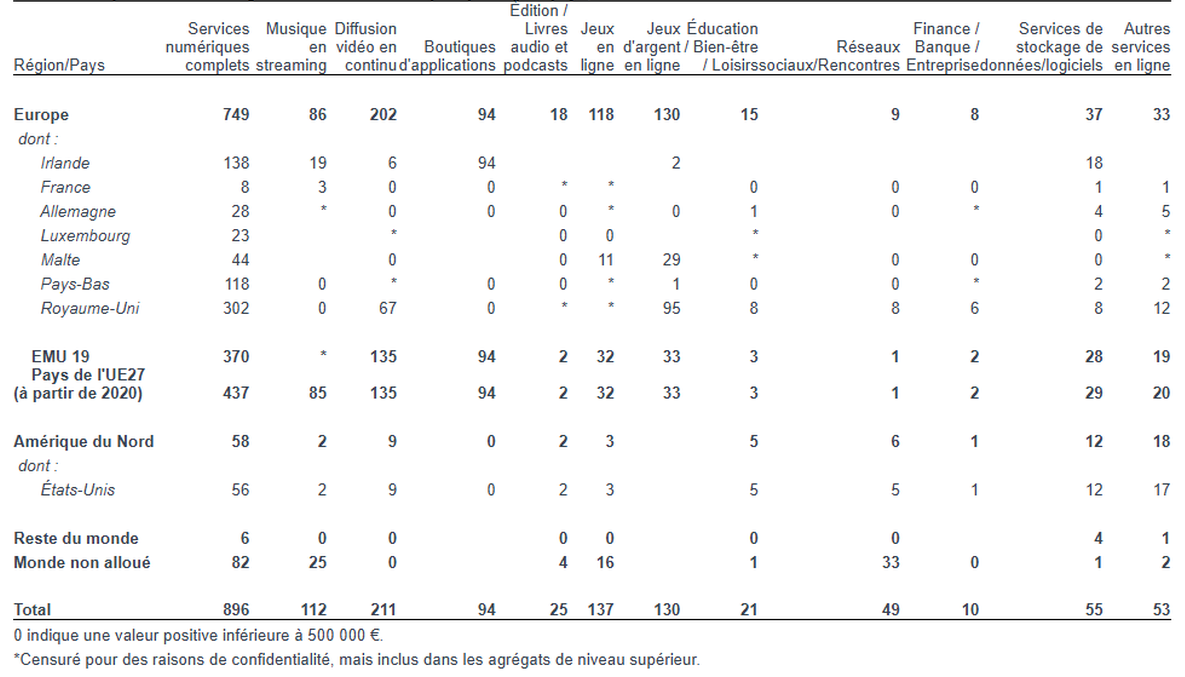

Elles sont estimées à 896 millions d’euros en 2020. Les services de streaming vidéo, avec 211 millions d’euros (24 %), représentaient la plus grande catégorie de services numériques, suivis par les jeux en ligne à 137 millions d’euros (15 %) et les jeux d’argent en ligne à 130 millions d’euros (15 %). Les ménages irlandais ont dépensé 49 millions d’euros sur les réseaux sociaux et les sites de rencontre en 2020. Sur les 896 millions d’euros dépensés par les ménages irlandais en services numériques, 138 millions d’euros (15 %) ont été versés à des entreprises résidentes irlandaisesLa part la plus importante de nos importations de services numériques provenait du Royaume-Uni, à hauteur de 302 millions d’euros, les jeux d’argent en ligne étant le type de service le plus importé du Royaume-Uni.

Dépenses des ménages en services numériques par région/pays, en Irlande 2020 en millions d’euros

7/ L’Australie

La valeur ajoutée de l’activité numérique intégrée en 2021-22 était concentrée dans quatre secteurs principaux : l’information, les médias et les télécommunications, les services professionnels, scientifiques et techniques, le commerce de gros et le commerce de détail, comme le montre le graphique 2. Ensemble, ces quatre secteurs ont contribué à 92,1 % de la valeur ajoutée totale de l’économie numérique.

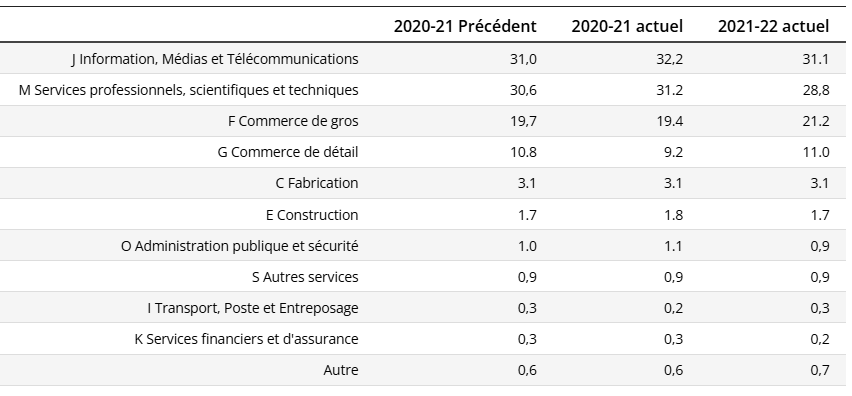

Le tableau suivant montre également les parts de l’industrie basées sur les données précédentes de 2022 et la répartition actuelle de 2023. La collecte de données pour le commerce électronique – en gros a changé en 2021-22 afin de mieux correspondre à la définition du commerce électronique utilisée par l’OCDE. Ce changement a entraîné une augmentation des valeurs de la valeur ajoutée de l’activité numérique pour le commerce électronique – en gros de 2018-2019 à 2021-2022. Un examen ciblé des entreprises des secteurs de la conception et de l’édition de logiciels a entraîné un déplacement de l’activité économique entre les estimations de l’industrie et une réaffectation de l’activité numérique entre les services de soutien et les logiciels.

Contribution de l’industrie à l’activité numérique VAB (%), répartition précédente et actuelle 2020-21 et répartition actuelle 2021-22, prix courants

Source : https://www.abs.gov.au/articles/digital-activity-australian-economy-2021-22

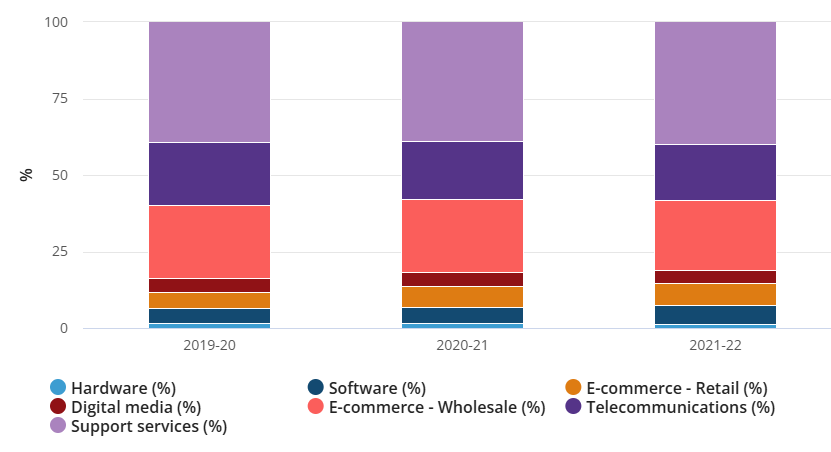

Au sein de l’activité numérique, la production a été dominée par la demande de services de soutien (39,8 %), de commerce électronique – en gros (22,9 %) et de télécommunications (18,4 %), comme le montre le graphique suivant

En 2021-22, la part des services de support et des logiciels dans la valeur ajoutée totale de l’activité numérique a augmenté respectivement de 1,0 % et 0,8 %, tandis que la part du commerce électronique – vente en gros et des télécommunications a diminué respectivement de 0,9 % et 0,7 %.

Part dans la valeur ajoutée totale de l’activité numérique (%), 2019-20 – 2021-22

Source : https://www.abs.gov.au/articles/digital-activity-australian-economy-2021-22

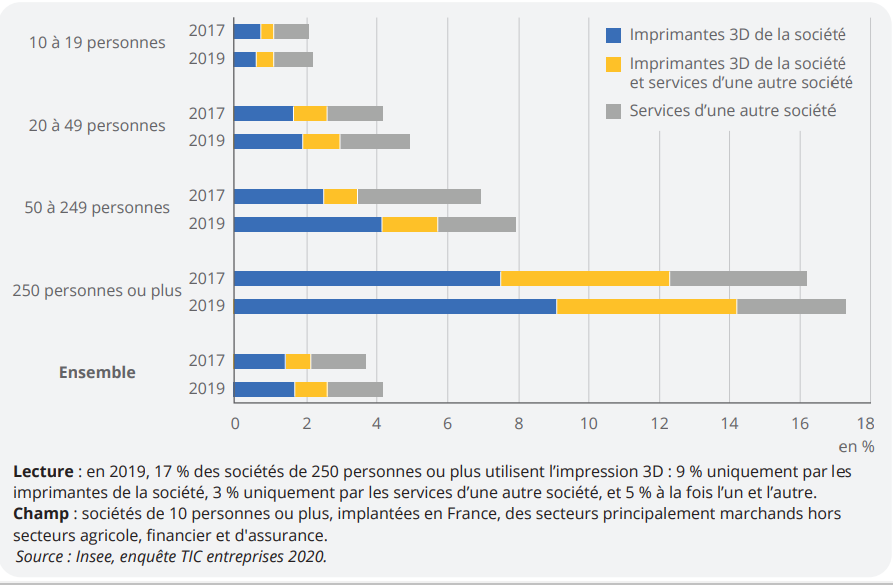

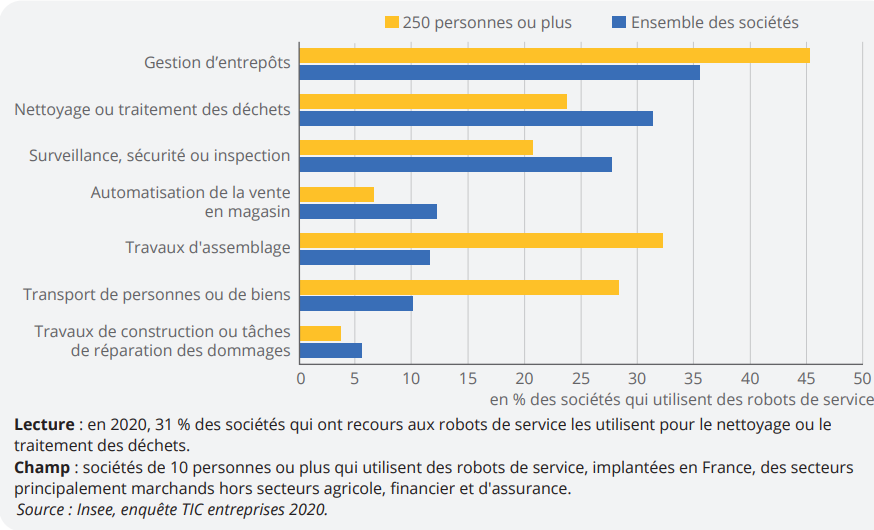

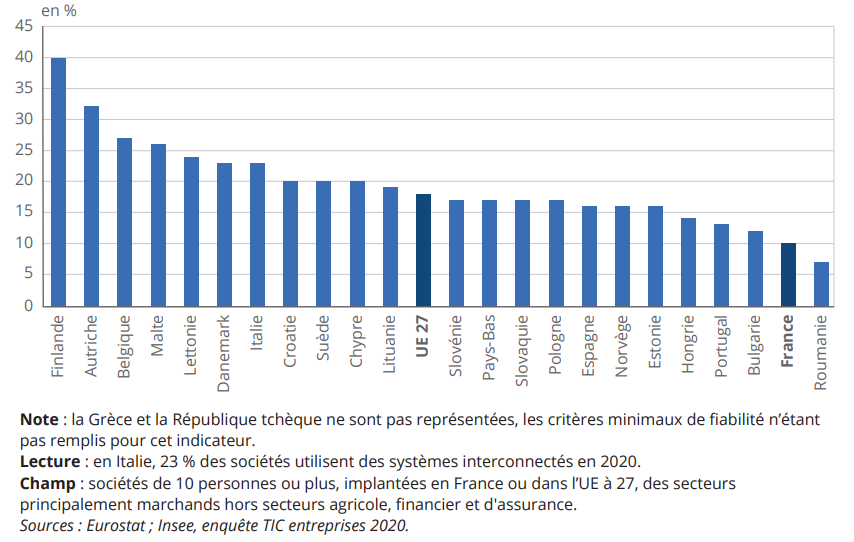

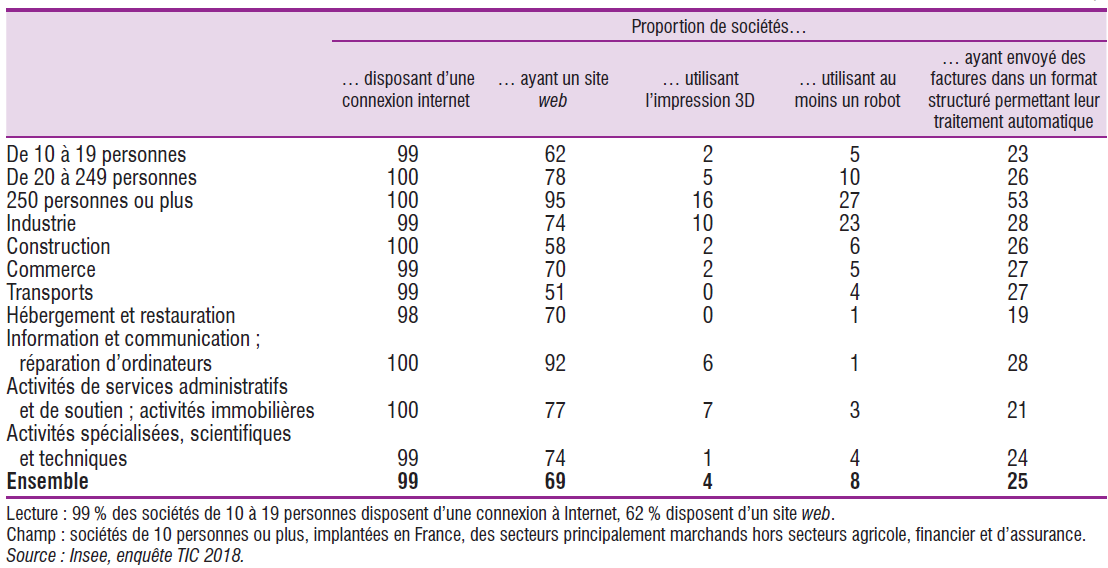

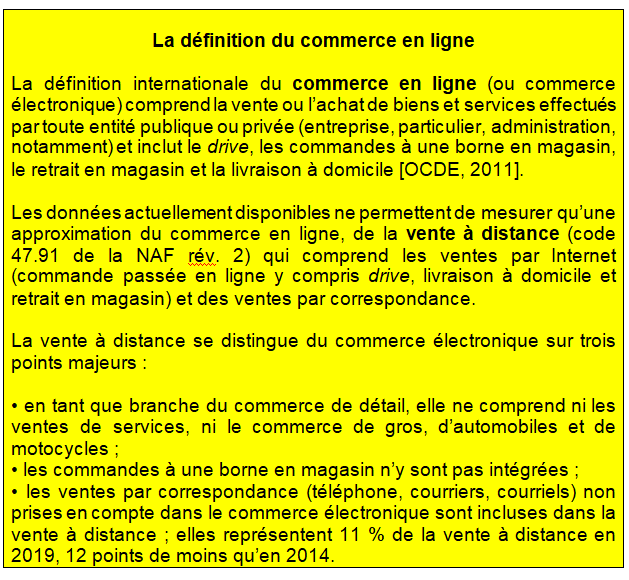

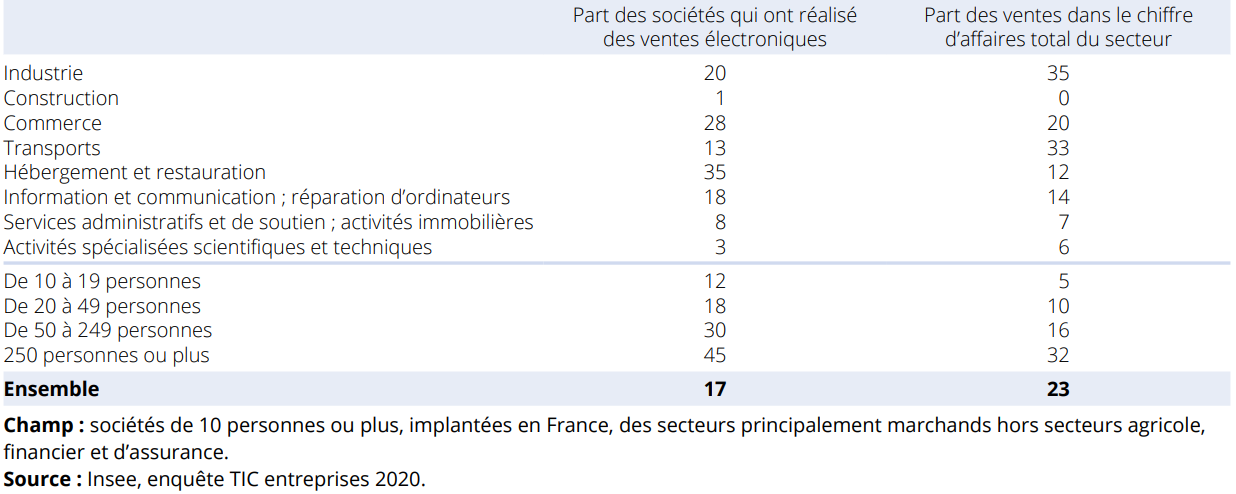

8/ La France

L’Insee a rassemblé les données de la statistique publique rendant compte des transformations de l’économie et de la société par le numérique (https://www.insee.fr/fr/statistiques/8616883).