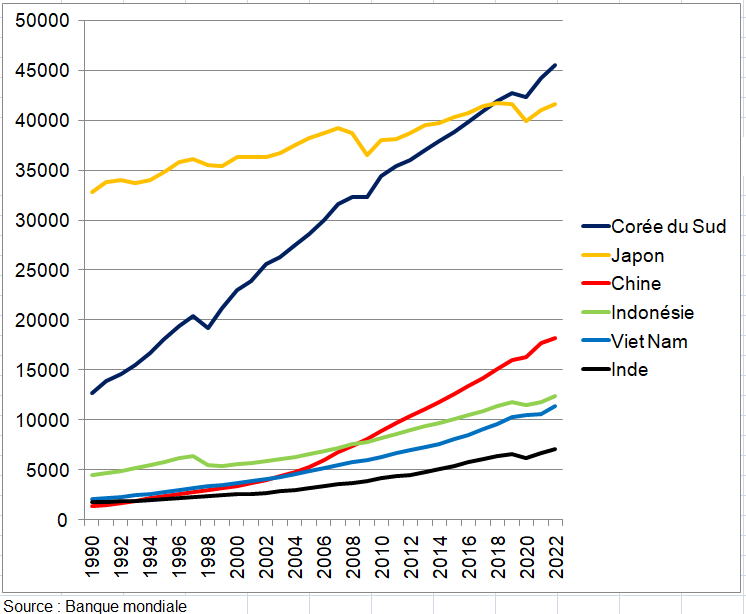

PIB mondial par pays

Le PIB mondial représente la valeur totale de tous les biens et services produits dans le monde sur une période donnée. Les chiffres du PIB mondial peuvent varier d’une année à l’autre en raison de divers facteurs économiques. Malgré la crise sanitaire qui avait fait chuter son niveau en 2020, le PIB mondial est autour de 105.400 milliards de dollars en 2023.

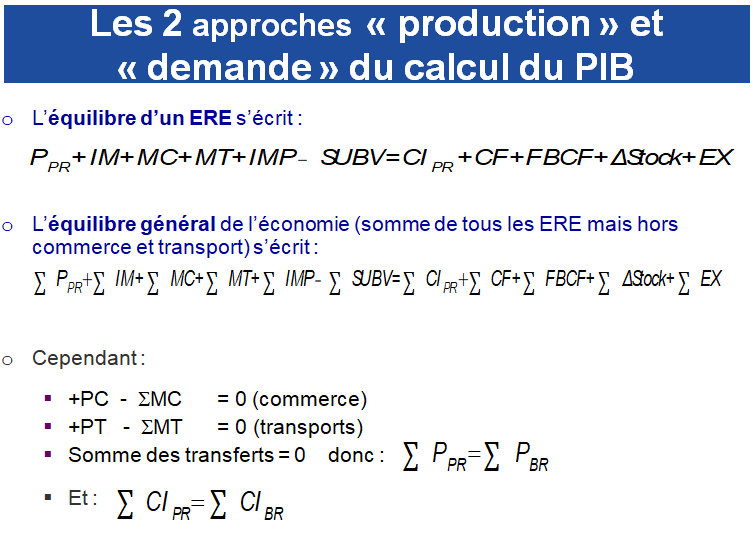

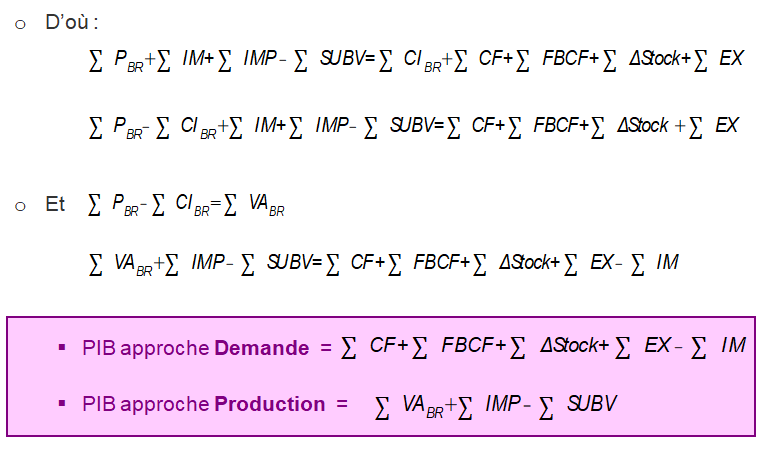

Le PIB est un des agrégats clés du SEC 2010. Il est un indicateur de l’activité économique totale sur un territoire économique ou même mondial (PIB mondial). Le PIB aux prix du marché peut être mesuré de trois façons:

1) selon l’optique de la production, en faisant la somme des valeurs ajoutées de toutes les activités de production de biens et de services et en y ajoutant les impôts moins les subventions sur les produits;

2) selon l’optique des dépenses, en faisant la somme de toutes les dépenses finales (consacrées à la consommation de la production finale de l’économie ou à l’accroissement de la richesse) et des exportations, dont on déduit les importations de biens et services;

3) selon l’optique du revenu, en faisant la somme de tous les revenus obtenus dans le processus de production de biens et de services et en y ajoutant les impôts sur la production et les importations moins les subventions sur les produits.

Ces trois optiques reflètent également les différentes façons d’analyser le PIB en termes de composantes. La valeur ajoutée peut être ventilée par secteur institutionnel et par type d’activité ou branche d’activité, par exemple l’agriculture, l’industrie manufacturière, la construction, les services, etc. Les dépenses finales peuvent être ventilées par type: dépenses des ménages, dépenses finales des ISBLSM, dépenses finales des administrations publiques, variation des stocks, formation de capital fixe et exportations moins importations. Le total des revenus obtenus peut être ventilé par type de revenu: rémunération des salariés et excédent d’exploitation.

Global gross GDP represents the total value of all goods and services produced worldwide over a given period of time. Global GDP figures may vary from year to year due to various economic factors. Despite the health crisis, global GDP is about 105,400 billion dollar in 2023.

GDP is one of the key aggregates in the ESA 2010. GDP is a measure of the total economic activity taking place on an economic territory, or even global (i.e. global GDP). There are three ways of measuring GDP at market prices:

(1) the production approach, as the sum of the values added by all activities which produce goods and services, plus taxes less subsidies on products;

(2) the expenditure approach, as the total of all final expenditures made in either consuming the final output of the economy, or in adding to wealth, plus exports less imports of goods and services;

(3) the income approach, as the total of all incomes earned in the process of producing goods and services plus taxes on production and imports less subsidies.

These three approaches to measuring GDP also reflect the different ways in which GDP can be considered in terms of components. Value added can be broken down by institutional sector, and by the type of activity or industry which is contributing to the total, e.g. agriculture, manufacturing, construction, services, etc. Final expenditures can be broken down by type: household expenditure, NPISH final expenditure, government final expenditure, change in inventories, fixed capital formation and exports, less the cost of imports. Total incomes earned can be broken down by type of income — compensation of employment, and operating surplus.

«Bien qu’il soit difficile de trouver quelqu’un qui considère explicitement le PIB comme une mesure globale de la valeur , de nombreux projets ou politiques ont été justifiés par leur contribution à la productivité économique , ce qui est une façon de se référer à leur effet sur la croissance du PIB. C’est une manière implicite de proclamer cette mesure comme l’indicateur ultime d’une de la réussite d’une société», Clifford Cobb.

«La valeur ajoutée, la base du calcul du PIB donc, mesure la création de richesse lorsqu’une entreprise ou une administration produit un bien ou délivre un service. En additionnant toutes ces « valeurs », les statisticiens parviennent à montrer qui contribue à la production de richesse nationale et dans quelle mesure. Cela donne un gâteau (le PIB) découpé en 88 parts inégales, à savoir les branches d’activité économique recensées par l’Insee, comme la métallurgie, la construction ou encore l’édition.» Les Echos — Quel PIB, demain, en France ? Les Echos

Sommaire

I – LES TROIS APPROCHES DU PIB

II – L’ARBITRAGE DU PIB EN FRANCE

III – DISCUSSION DE LA MÉTHODE FRANÇAISE PAR RAPPORT AUX AUTRES PAYS

IV – LE CALCUL DU PIB DANS LES COMPTES TRIMESTRIELS

V – LES AJUSTEMENTS DU PIB POUR EXHAUSTIVITÉ PAR PAYS

VI – RÉVISION ET ÉVOLUTION DU PIB DANS L’UE : L’APPROCHE DEMANDE ET L’APPROCHE REVENU

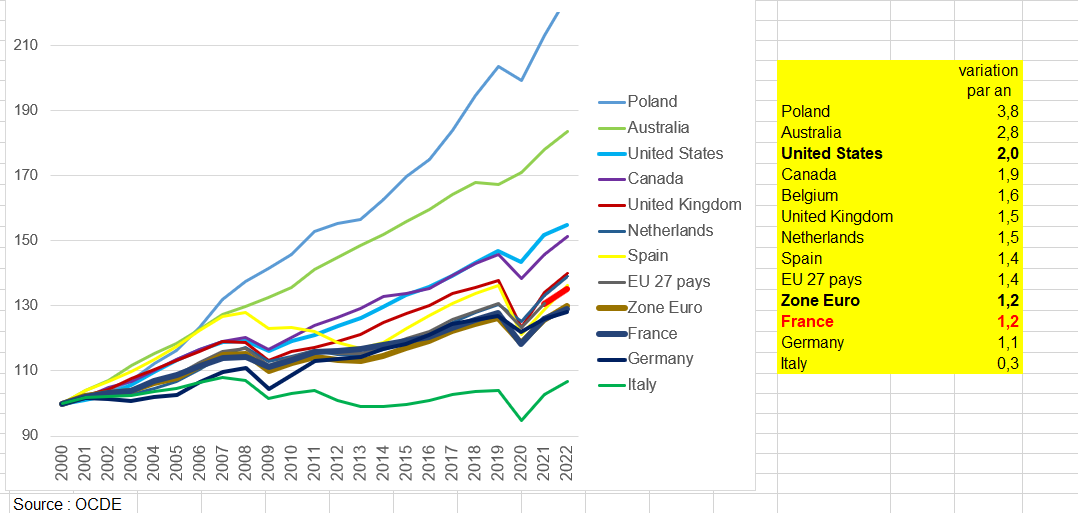

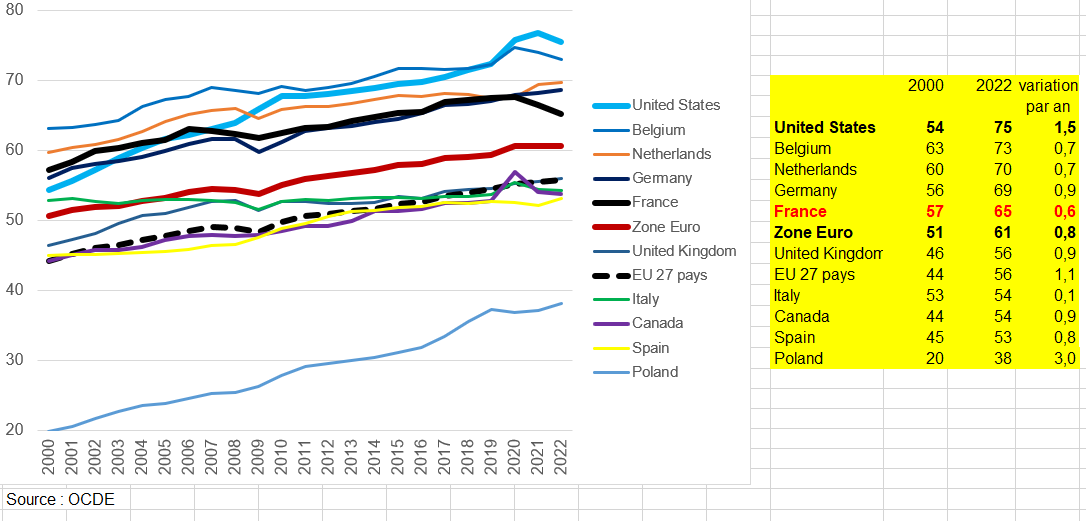

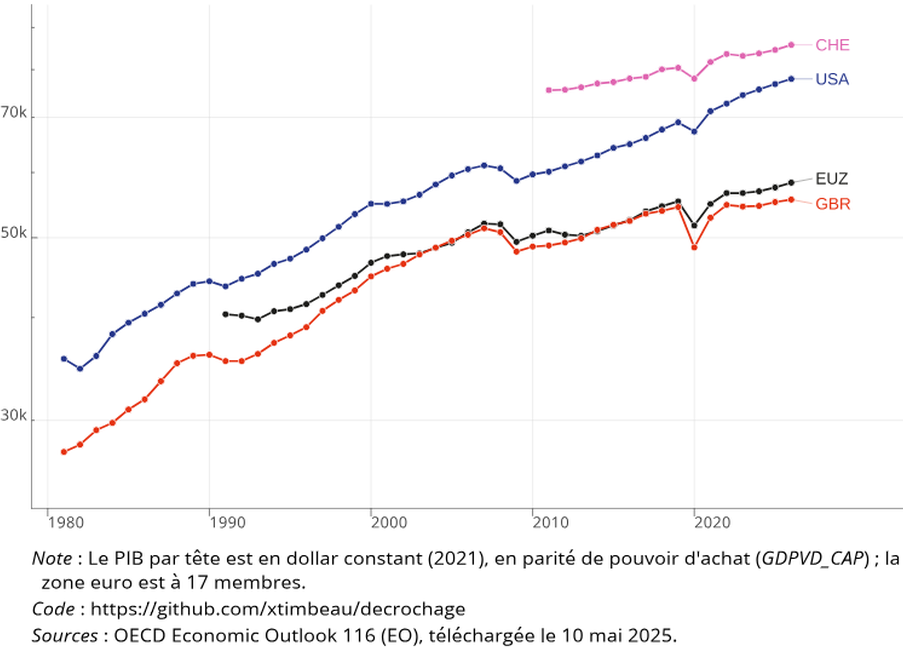

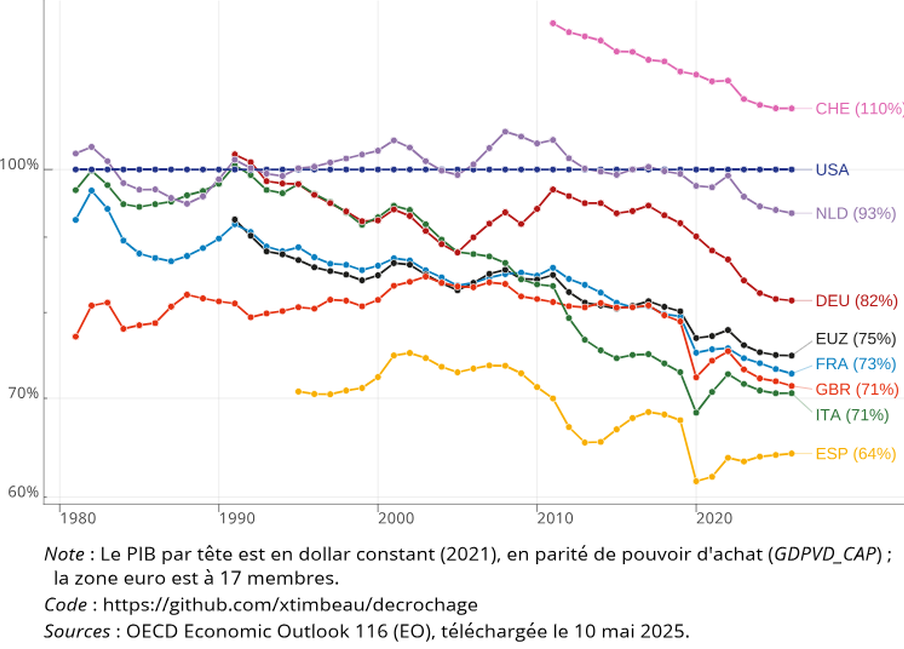

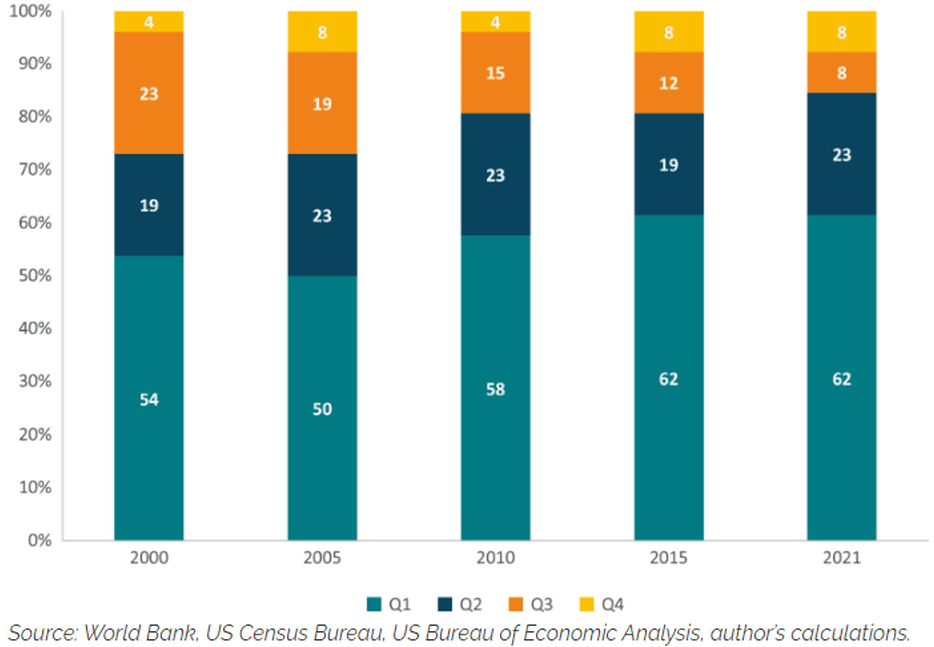

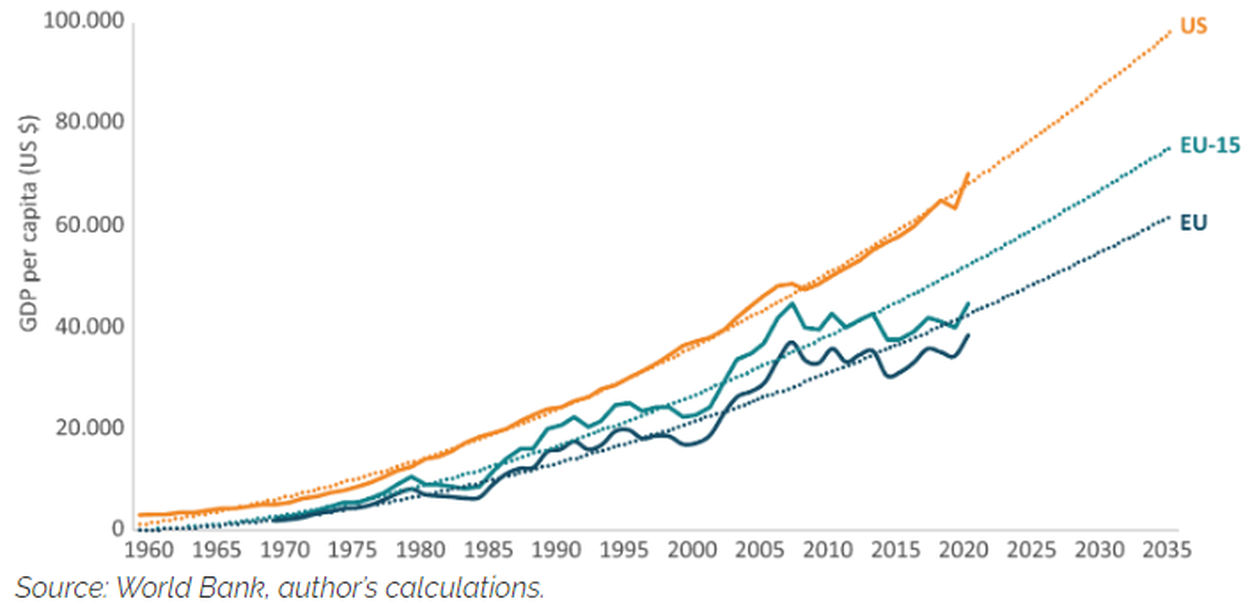

VII – LE PIB MONDIAL PAR HABITANT

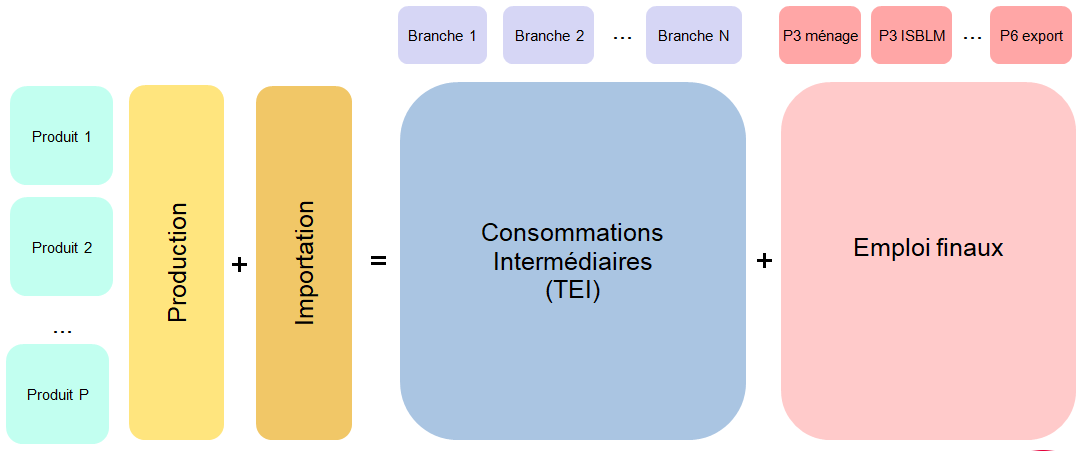

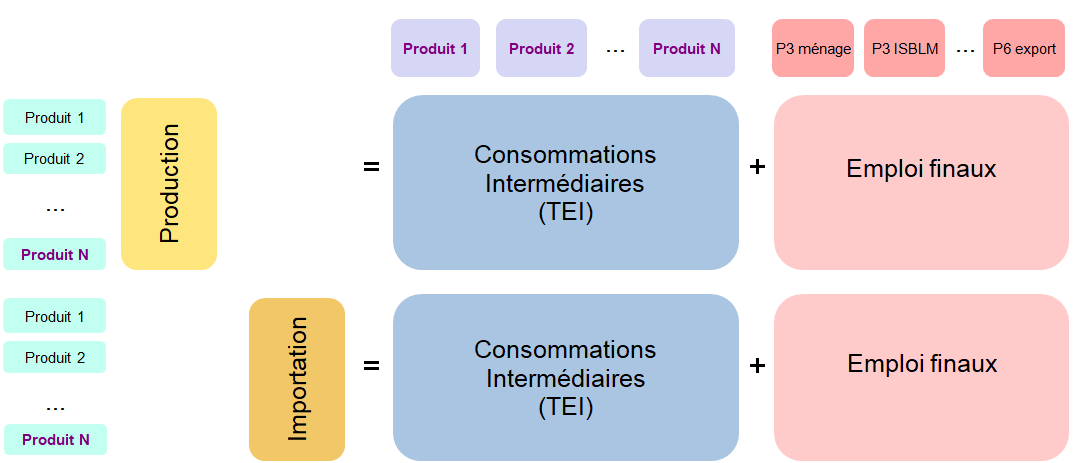

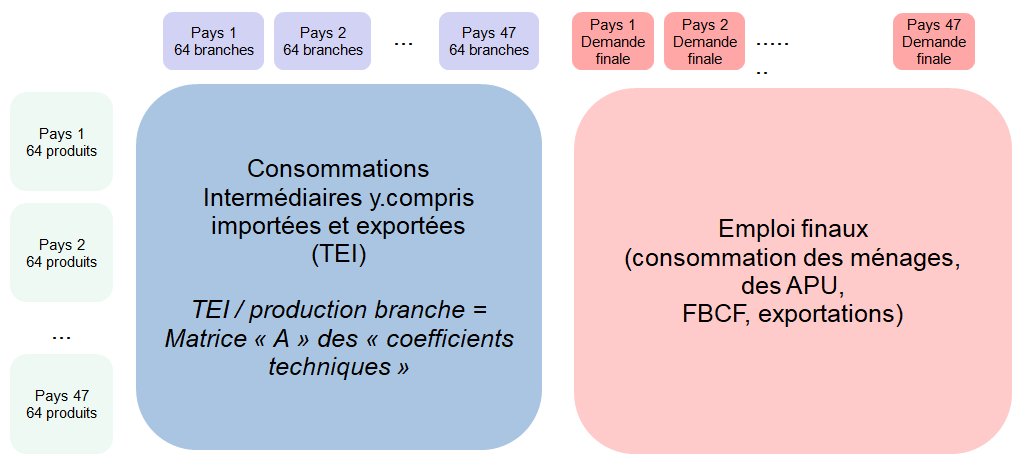

VIII – LE PIB MONDIAL : MÉTHODE DE CALCUL À PARTIR DES TES INTERNATIONAUX

IX – LES ÉVOLUTIONS DU PIB MONDIAL ET PAR PAYS

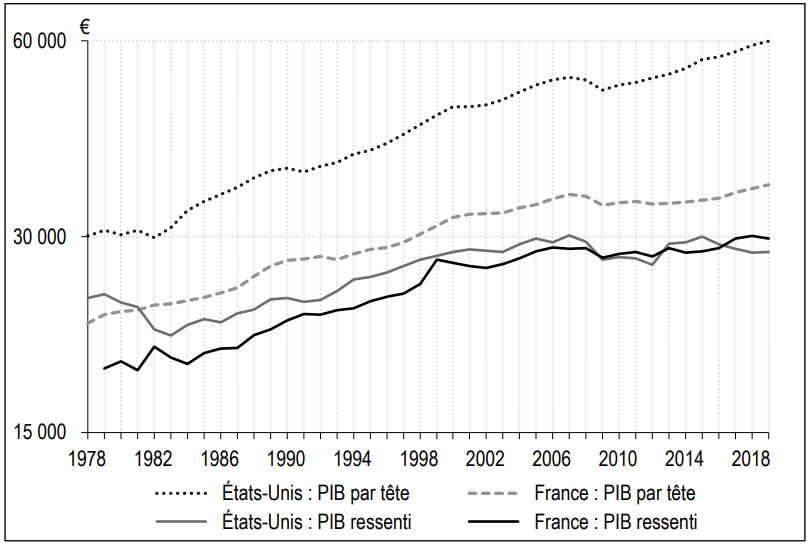

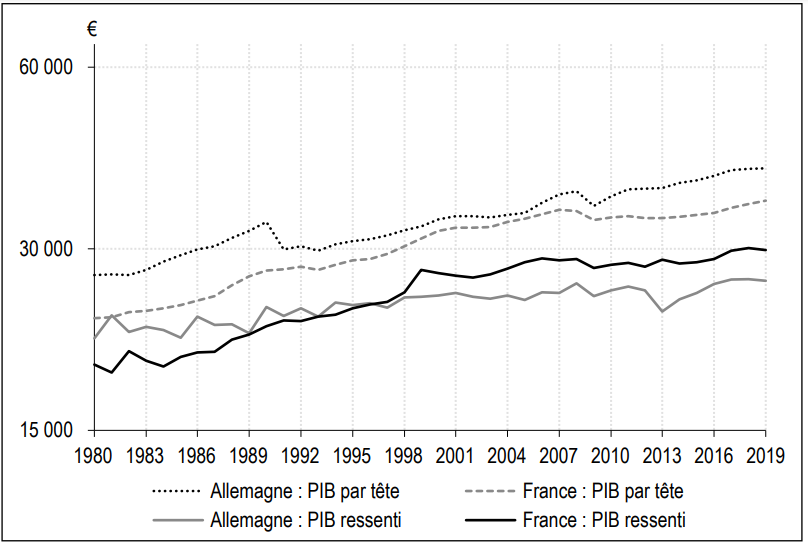

X – LES ÉVOLUTIONS DU PIB RESSENTI NUANCENT LE DÉCROCHAGE DE L’EUROPE

Introduction

° La comptabilité nationale est née du besoin des pays à disposer d’indicateurs conjoncturels lors de la crise des années 30. De nombreux économistes comme Alfred Sauvy ou François Perroux ont montré l’incapacité des gouvernements de l’époque de savoir si leurs mesures avaient un effet bénéfique sur la croissance de l’économie. Le produit intérieur brut (PIB) est l’indicateur le plus utilisé pour mesurer la croissance et effectuer des comparaisons internationales. Aujourd’hui, les comptes nationaux trimestriels sont une construction indispensable pour mettre en cohérence les indicateurs de court terme. Sans les comptes, il n’y aurait que foisonnement d’informations sans interprétation globale comme dans ces années 30.

° On aborde ici les méthodes de calcul du PIB national annuel et trimestriel mais aussi la mesure du PIB mondial par pays. Le PIB est l’indicateur phare d’une économie d’un pays. Il mesure la création de richesses. le PIB et surtout l’architecture du Système de Comptabilité Nationale qui le sous-tend conservent leur pertinence pour analyser un grand nombre de questions économiques, comme l’évolution du partage de la valeur ajoutée entre salaires et profits, ou celle des finances publiques [1] (les nombres entre crochet renvoient à la bibliographie en bas de page) .

° En fait, l’objectif principal des comptes nationaux est bien plus vaste que de calculer le PIB. Il s’agit d’un cadre pour mesurer l’économie sous ses différents angles et rassembler un ensemble de données macroéconomiques cohérentes entre elles et dans le temps. L’ambition est de faciliter l’appréhension de l’économie, dans son ensemble et dans ses composantes, et de fournir une information utile aux décisions de politique économique. Les comptes nationaux décrivent les interactions entre les agents économiques regroupés selon leur fonction principale (produire, financer, redistribuer, consommer, etc.) ainsi que leur situation patrimoniale et la façon dont elle évolue dans le temps.

° Un usage essentiel du PIB provient de la faculté de rapporter les grandeurs entre elles et de les comparer. En particulier, le PIB est fréquemment utilisé comme « dénominateur de référence » : certains ratios (taux d’endettement, taux de prélèvement obligatoire, position extérieure nette, etc.) facilitent les interprétations et permettent des comparaisons, notamment entre pays et entre périodes temporelles, qui sans cela seraient dénuées de sens. Le PIB joue ainsi un rôle particulièrement important pour mesurer les déficits et les dettes publics des États. Dans la zone euro, le Pacte de Stabilité et de Croissance adopté en 1997 a pour objectif de coordonner les politiques budgétaires. Il repose sur des indicateurs dont les deux principaux sont un déficit public qui doit être contenu dans la limite des 3 % du PIB et une dette publique ne devant pas dépasser 60 % du PIB.

1/ Les 3 approches du PIB

° Le PIB est un indicateur résumé de l’activité économique. En valeur, il inclut à titre principal tous les biens et services qui sont vendus dans le cadre d’opérations monétaires ; la croissance du PIB en volume peut être comprise comme un indicateur de l’évolution de la taille de l’économie, une fois déduite l’augmentation moyenne des prix.

° La description de l’économie recouvre le processus de production des biens et des services, les revenus qui en sont tirés et leurs utilisations (consommation, investissement, etc.).

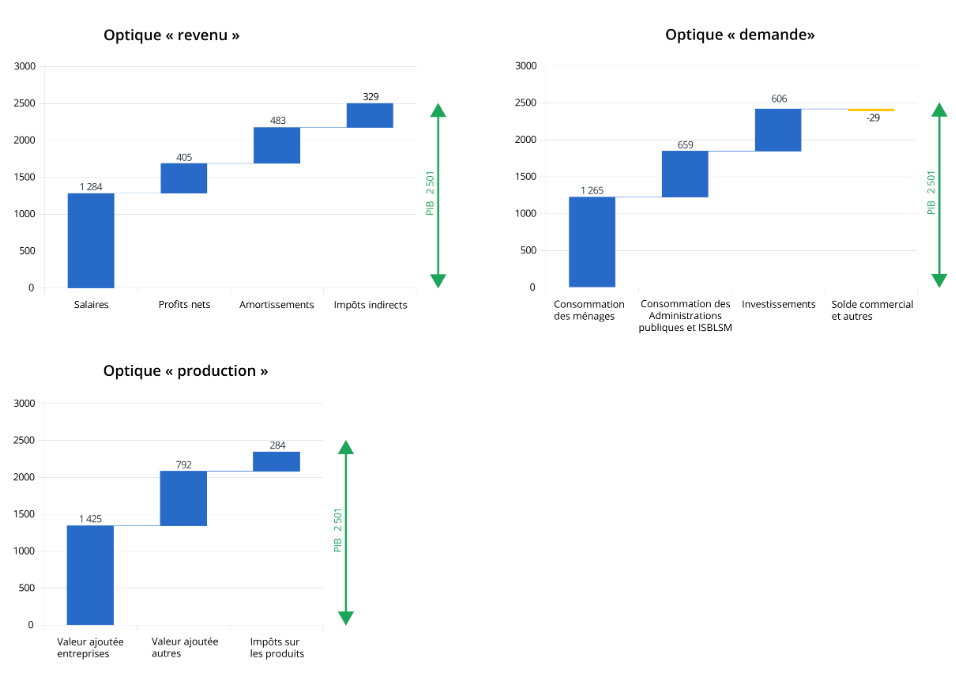

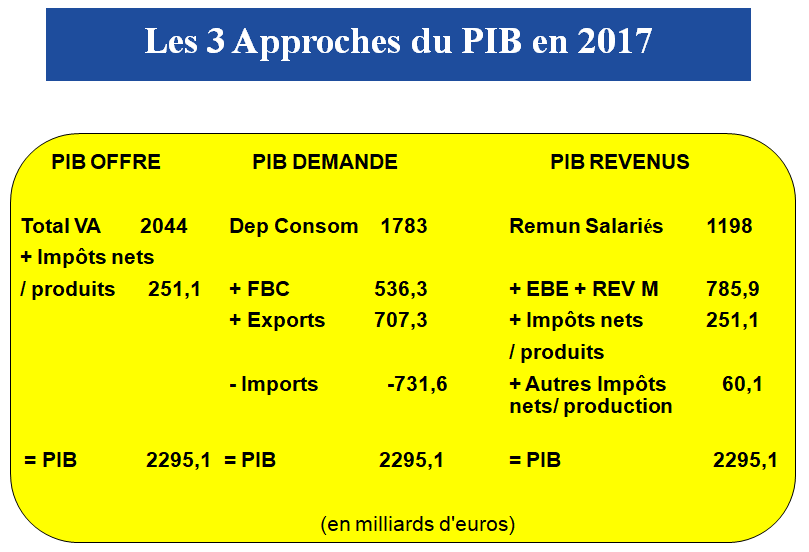

° Une propriété très forte du PIB est ainsi qu’il peut être appréhendé selon trois optiques : 1) la somme des valeurs ajoutées des différentes branches d’activité de l’économie : ce qu’elles ont produit, diminué de ce qu’elles ont consommé pour produire ; 2) la somme des revenus d’activité ; 3) la demande finale en biens et services (graphique suivant). En 2021 , le PIB est de 2501 milliards d’euros selon ces 3 approches.

Les trois optiques du PIB (en milliards d’euros, France 2021)

° La valeur ajoutée (VA) est essentiel lors de l’élaboration des deux principaux tableaux de la comptabilité nationale, le TES (tableau entrées-sorties) en France appelé TRE (tableau ressources-emplois) dans le SEC 2010 et le TEE (tableau économique d’ensemble) des comptes des secteurs institutionnels ou CEI (comptes économiques intégrés) dans la SEC 2010. La VA variable sous-jacente au PIB, est la mesure de la création de valeur. On peut obtenir le PIB selon trois approches complémentaires à partir de ces deux tableaux. Il faut les mettre en cohérence [2] , [3], [4] :

- Les comptes de secteurs institutionnels affichent dans le TEE la séquence complète des comptes des agents économiques, de la production à la capacité/besoin de financement. Ils fournissent la VA dite de « l’approche revenus» car le compte d’exploitation décrit la distribution de la valeur ajoutée créée : – rémunération du travail (salaires + cotisations sociales) + EBE (excédent brut d’exploitation) + Revenu mixte brut des entreprises individuelles + + impôts sur la production – subventions sur la production.

- Le compte des biens et services s’inscrit dans le TES, qui contient les ERE, (équilibres ressources-emplois par produits). Il fournit « l’approche demande » (appelée aussi «approche dépenses» : somme des emplois finals (consommation des ménages, des administrations publiques, FBCF, variations de stocks, exportations) diminuée des importations.

- Enfin « l’approche production », somme des productions moins somme des consommations intermédiaires (CI), plus les impôts net des subventions sur les produits, est celle qui met en cohérence les comptes de secteurs institutionnels et de biens et services, via l’utilisation de sources communes.

° Les PIB de «l’approche production» et de «l’approche revenus» sont identiques dans la plupart des pays [5] (voir page Calcul du PIB dans plusieurs pays). Mais on peut concevoir d’estimer le PIB de «l’approche revenus» de manière indépendante à celui de «l’approche production» en estimant directement les revenus, disposant d’informations sur les revenus (rémunérations, EBE, revenu mixte,…). Rien n’indiquerait alors que les deux PIB « production » et « revenus » sont spontanément égaux. Dans ce cas, ce sont les éléments du compte d’exploitation qui seraient arbitrés (rémunérations, EBE, revenu mixte,..) pour se caler sur l’approche « production ».

° Aucun pays ne calcule l’excédent brut d’exploitation directement car cet agrégat inclut la consommation de capital fixe (CCF), évaluée selon des modèles et non selon des sources administratives. La décomposition entre ces trois approches (au lieu de deux) trouve ainsi sa justification dans l’analyse économique : la production est également l’occasion d’une décomposition de la richesse produite entre les salariés, les entreprises et l’État. «L’approche revenus » met en évidence cette répartition. Il s’agit de présenter et analyser le partage de la valeur ajoutée entre ses composantes, notamment les rémunérations et l’EBE des sociétés/revenu mixte des entreprises individuelles.

2/ PIB ou PIN (Produit intérieur net)

° Une question est de savoir si le produit intérieur doit être mesuré « brut » ou « net » ? Le PIN s’obtient en déduisant du PIB la consommation de capital fixe, qui correspond au coût d’usure du capital au cours de la même période.

° La production économique comprend l’utilisation intégrale d’actifs immobilisés productifs – la « consommation » de capital. Comme les actifs immobilisés sont très durables, cette utilisation intégrale est un processus progressif, qui s’échelonne habituellement sur de nombreuses années. La consommation de capital fixe (CCF), souvent appelée amortissement, représente la réduction de la valeur des actifs fixes utilisés dans la production au cours de la période comptable, qui résulte de la détérioration physique ou de l’obsolescence normale. Cette convention est parallèle à la comptabilité financière, puisque les entreprises habituellement attribuent aux frais d’exploitation de chaque période des frais de dépréciation destinés à couvrir l’usure des actifs immobilisés durant la période en question. Par conséquent, l’amortissement représente un coût à la fois économique et opérationnel, qui est inclus dans le prix marchand des biens et services vendus aux utilisateurs finals.

° Les actifs (et l’amortissement) sont généralement évalués au coût historique dans la comptabilité privée, c’est-à-dire aux prix en vigueur au moment de l’acquisition; les changements ultérieurs de la valeur de ces actifs sont ignorés. Dans la comptabilité nationale, les actifs (et les amortissements) sont évalués aux coûts courants, c’est-à-dire aux prix du marché qui prévalent au moment de leur évaluation. Lors de l’élaboration des comptes nationaux, divers ajustements, tels que l’ajustement de l’évaluation des stocks et l’ajustement de la CCF, sont effectués afin que les estimations reflètent les coûts actuels plutôt que les coûts historiques.

° Par conséquent, le PIB comprend les provisions pour consommation de capital. Le terme « brut » est employé pour indiquer que la CCF fait partie de la mesure. Le terme « net » signifie que la CCF est exclue de la définition de la production, ce qui donne le produit intérieur net (PIN). Certains analystes soutiennent que la mesure brute est plus utile aux fins de certaines analyses puisque le remplacement des immobilisations peut être reporté à court terme. Par conséquent, c’est le produit brut qui est utilisé pour la consommation finale. Toutefois, la consommation continue du produit brut, sans remplacement des actifs utilisés, réduirait graduellement la richesse du pays. d’autres analystes préfèrent le produit national net, affirmant qu’il brosse un tableau plus exact des progrès économiques du pays puisqu’il mesure la quantité de production qui reste après le maintien du stock de capital productif.

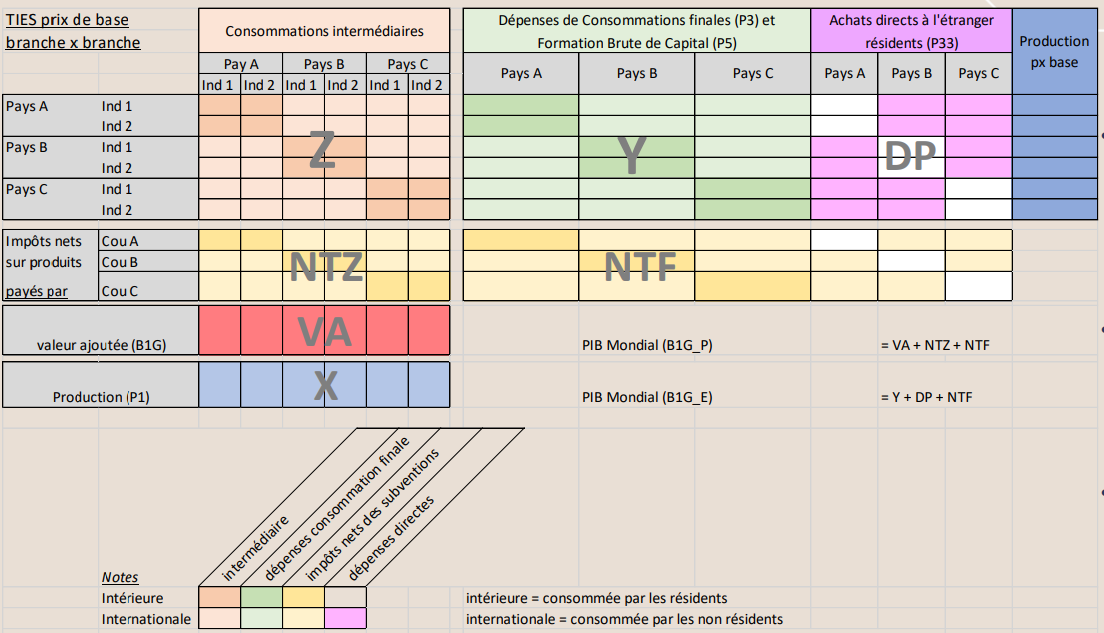

3/ La mesure du PIB mondial selon les deux approches « production » et « demande » : un exemple fictif

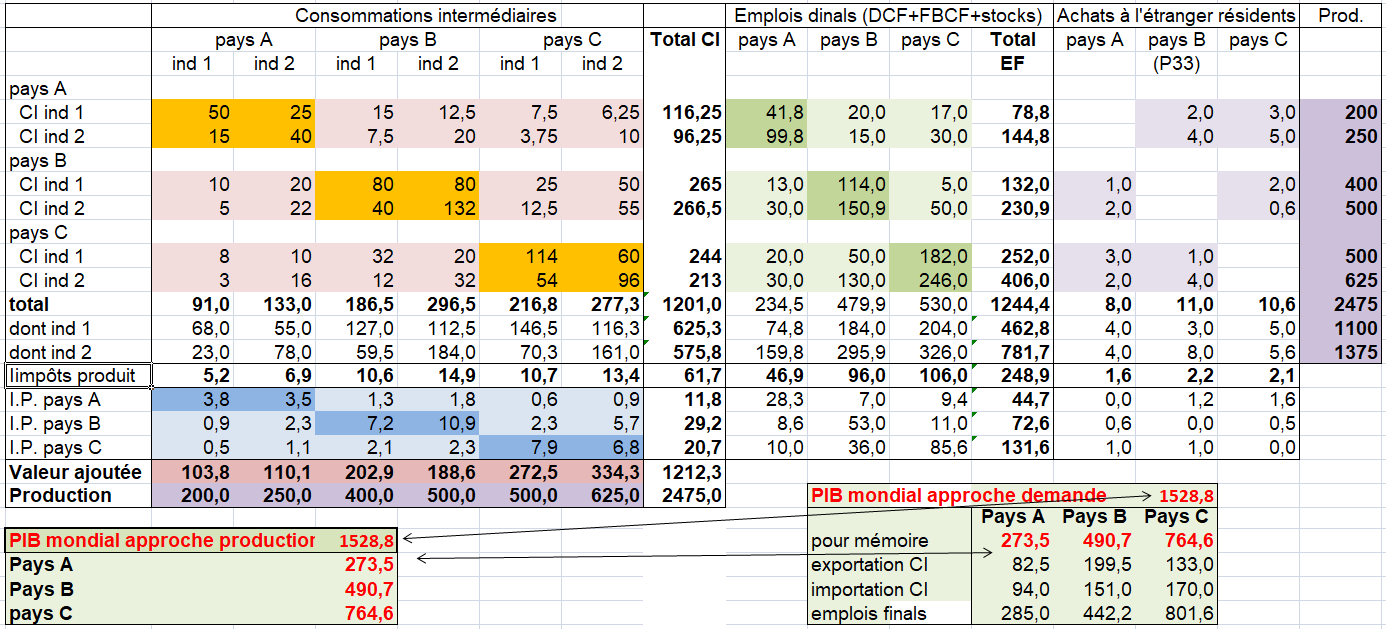

° Il y a une méthode pour calculer le PIB mondial à partir des TES internationaux (TIES) comme ceux de l’OCDE ou d’Eurostat. Pour comprendre cette méthode, il convient de construire un exemple fictif avec 3 pays et 2 produits en vérifiant que le PIB mondial par pays selon l’approche « production » est le même que celui calculé selon l’approche « demande » ainsi que pour les 3 pays.

° Dans les TIES, le PIB mondial par pays est théoriquement égal à la somme des PIB des pays. Mais il faut résoudre au préalable les asymétries du commerce extérieur, différences entre les exportations de B vers A et les importations de A en provenance de B, et ce pour chaque produit (voir page chaines de valeur mondiales). Ensuite le PIB mondial est calculé à partir de la somme :

- des emplois finals de tous les pays (y.c. les exportations),

- des impôts nets des subventions sur les produits des emplois finals,

- des achats directs des touristes résidents lors de leurs séjours à l’étranger (voir page Tableau ressources emplois),

° Il faut toutefois préciser que le PIB de la France dans un TIES est théoriquement égal à celui des comptes nationaux français mais que des différences peuvent apparaître au niveau plus détaillé des emplois finals ou des valeurs ajoutées par branche.

° Au niveau mondial, une fois ces asymétries corrigées, les exportations mondiales devraient être égales aux importations mondiales alors qu’elles ne le sont pas si on les prend directement dans les TES (TRE) de chaque pays du monde et qu’on en fait la somme.

° Le tableau suivant se lit ainsi :

- La CI du produit 1 par la branche 1 dans le pays A produit par le pays A est de 50; celle du produit 1 par la branche 1 dans le pays A importé du pays B est de 10; celle du pays produit 1 par la branche 1 dans le pays B importé du pays A est de 15, etc…. Le total des CI des 3 pays importés et produits intérieurement est de 1201 dont 625,3 en produit 1 et 575,8 en produit 2.

- Les emplois finals du pays A en produit 1 sont de 41,8; ceux du pays A en produit 1 exportés vers le pays B sont de 20; les emplois finals du produit 1 exportés du pays B vers le pays A sont de 13; le total des emplois finals des 3 pays est de 1244 dont 462,8 en produit 1 et 781,7 en produit 2.

- Les dépenses des touristes résidents du pays A dans le pays B sont de 2.

- Les impôts totaux (nets des subventions) sur les produits en CI sont de 61,7. Ceux sur les emplois finals sont de 248,9 et ceux sur les dépenses des touristes sont de 5,9. On suppose que la TVA est le seul impôt sur les produits. Le taux de TVA sur les emplois finals des 3 pays est supposé le même, soit 20%. Celui sur les CI est calculé dans le fichier ci joint avec des taux faibles mais variables selon les produits et selon les pays.

- La valeur ajouté total des 3 pays est de 1212,3,

- La production des 3 pays est de 2475,

- le PIB mondial par pays de l’approche « production » est de 1528,8. C’est aussi le PIB mondial de l’approche « demande ».

- Le PIB du pays A de l’approche « production » est de 273,5. C’est aussi celui de l’approche « demande ». Pour y parvenir, il convient de faire la somme des emplois finals, y compris les impôts sur les produits sur ces emplois, ajouter aussi les exportations sur les CI (82,5) qui sont des emplois finals du pays A. Mais il faut retirer les importations sur les CI (94,0) pour être cohérent avec le calcul du PIB selon l’approche « demande ». En revanche il ne faut pas retirer les importations sur les emplois finals car ce faisant on ne les compterait pas dans le calcul du PIB selon l’approche « demande » des 3 pays.

- Le calcul du PIB mondial a un sens. Mais dans la pratique le calcul du PIB de chaque pays a partir des TIES peut donner des résultats différents du commerce extérieur de chaque pays. Les importations et les exportations des TIES ne sont pas égales à celles des comptes nationaux des pays pour de multiples raisons ; correction territoriale, corrections CAF-FAB, résolutions des asymétries du commerce extérieur (voir l’exemple de la France page chaines de valeur mondiales).

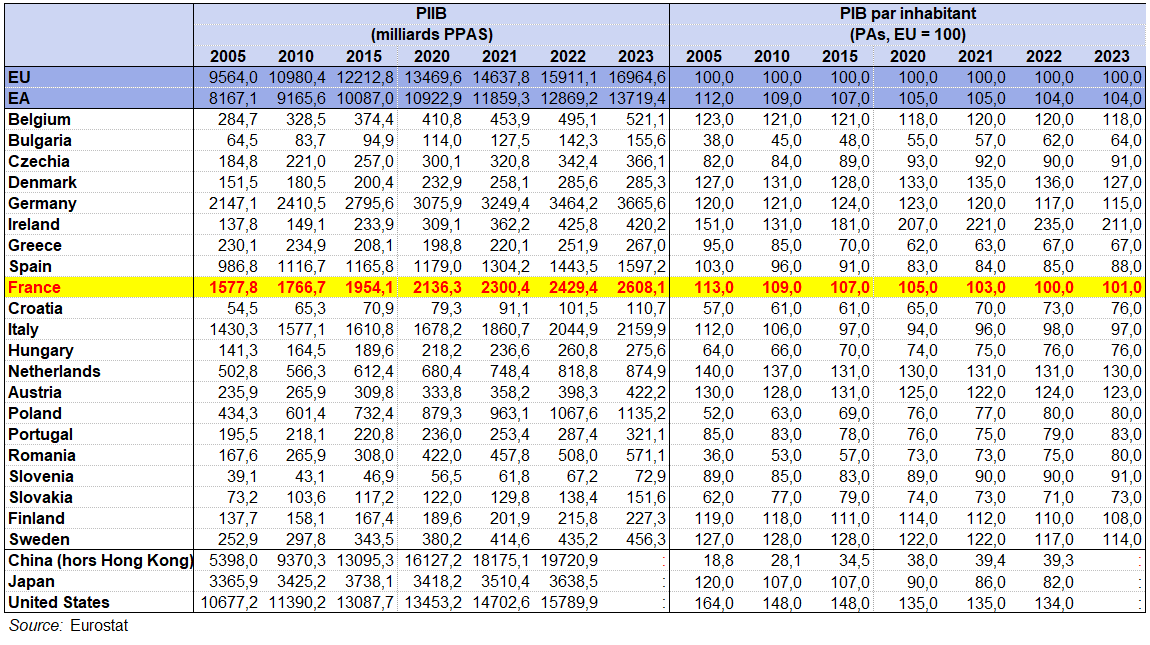

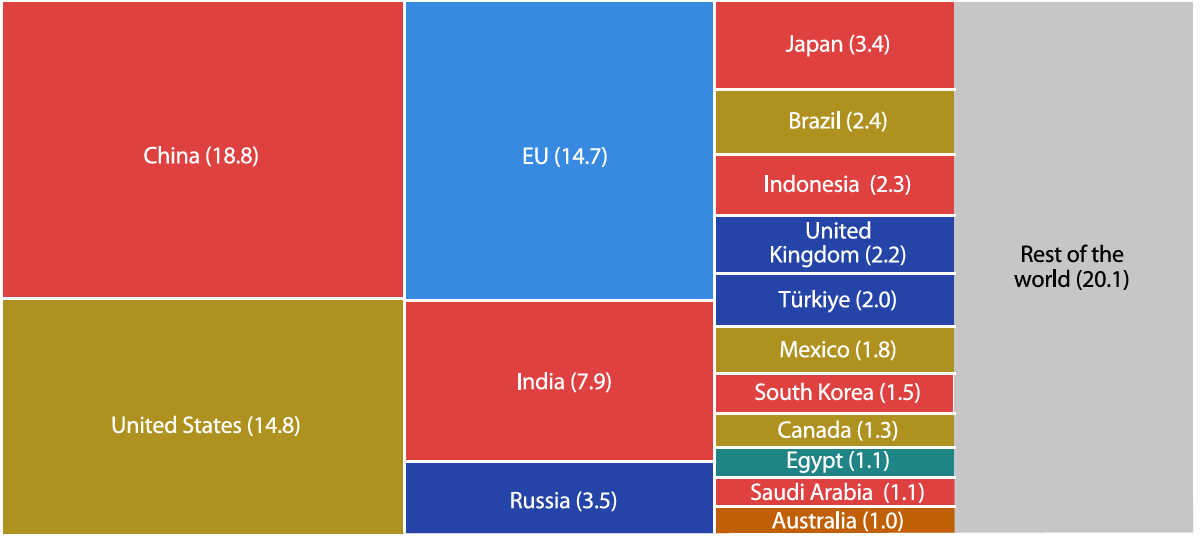

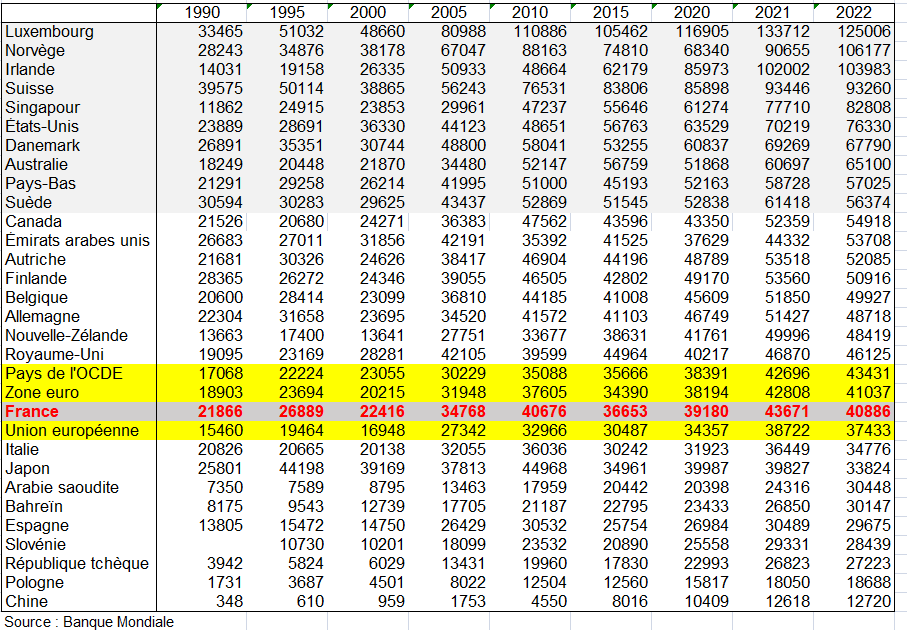

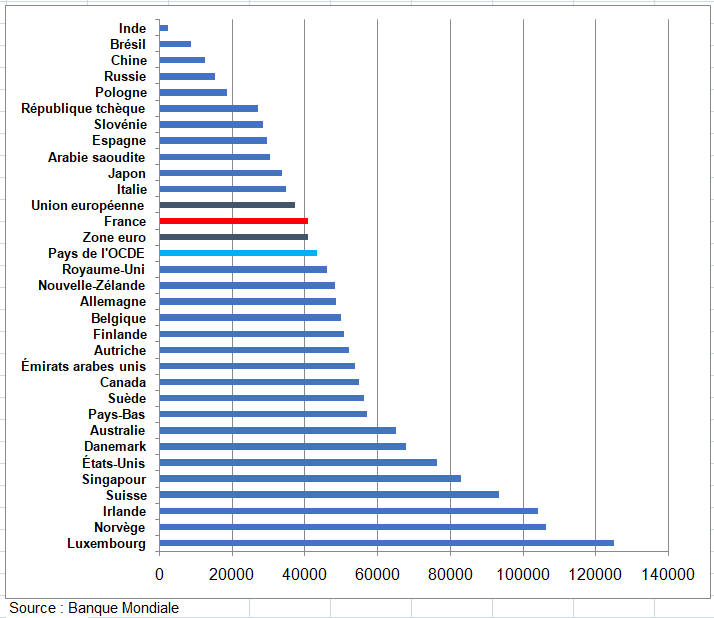

° On peut néanmoins calculer les parts du PIB des différents pays dans le PIB mondial par pays en valeur ou en parités de pouvoir d’achat. Le Programme de comparaison internationale (PCI) est un partenariat statistique mondial qui produit des parités de pouvoir d’achat (PPA) et des niveaux de prix comparés pour les pays participants afin de comparer au niveau international la taille du produit intérieur brut (PIB) et de ses principales composantes en tenant compte des différences de niveaux de prix. En 2021, la Chine, les États-Unis et l’Inde représentaient respectivement 19 %, 15.5 % et 7.2 % du PIB mondial, exprimé en PPA .

tableau 11 Tiva exemple numérique 2 branches 3 pays

Exemple fictif simplifié avec 2 branches d’activité et 3 pays; calcul du PIB mondial et des 3 pays

I – LES TROIS APPROCHES DU PIB

1/ Le PIB (le PIB mondial par pays aussi) peut être évalué selon 3 optiques:

– l’approche de la production;

– l’approche des dépenses;

– l’approche des revenus.

Selon l’approche de la « production », le PIB est évalué comme la somme de la valeur ajoutée de toutes les branches d’activité, où la valeur ajoutée par branche d’activité est obtenue en faisant la différence entre la production et la CI. Étant donné que la production dans les comptes nationaux est évaluée aux prix de base et la consommation intermédiaire aux prix d’acquisition, la valeur ajoutée est évaluée aux prix de base. Le PIB est cependant évalué aux prix d’acquisition. Cela signifie que le total des impôts moins les subventions sur les produits doit être ajouté à la somme des valeurs ajoutées par branche d’activité pour obtenir le PIB [7].

L’approche des dépenses (ou « demande ») évalue le PIB en sommant toutes les catégories de dépenses (excepté la consommation intermédiaire) diminuées des importations.

L’approche des « revenus » du PIB, enfin, est obtenue en additionnant les composantes de la valeur ajoutée, à savoir la rémunération des salariés, les autres impôts moins les subventions sur la production et l’excédent brut d’exploitation (ou le revenu mixte brut) dans le cas d’unités de production sans personnalité juridique). L’approche « revenus » est calculée à partir du TEE contrairement aux deux autres approches. Étant donné que la valeur ajoutée est évaluée aux prix de base, tout comme pour l’optique de la production, les impôts moins les subventions sur les produits sont additionnés pour obtenir le PIB aux prix d’acquisition.

L’encadré suivant donne le PIB à partir des 3 approches en 2017 au compte semi-définitif.

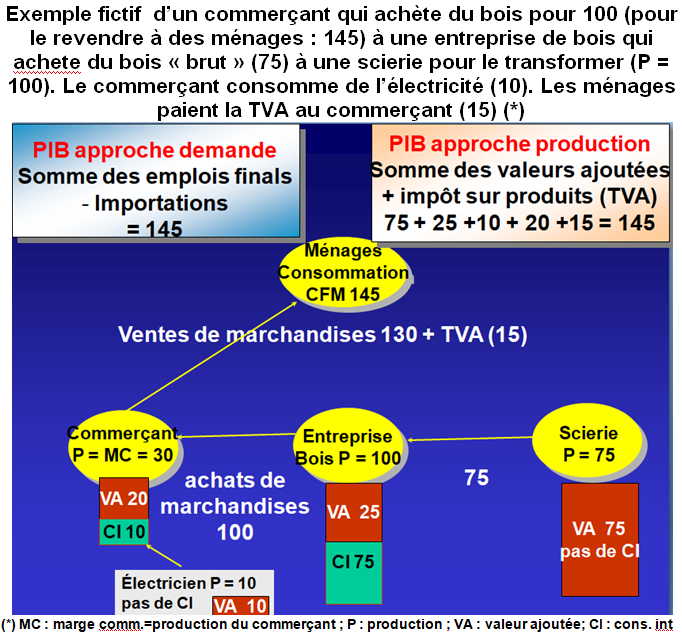

2/ Un exemple fictif du calcul du PIB selon les approches.

Un commerçant achète du bois 100 (achat de marchandises) à un producteur de bois pour le revendre 145 (ventes de marchandises) à des ménages. La consommation finale des ménages (CFM) est 145 dont 15 de TVA, soit une consommation hors TVA de 130. On suppose que les ménages seuls paient la TVA.

La production du commerçant est sa marge commerciale (MC), soit 30 = 130 – 100.

La CI du commerçant est de 10 (par hypothèse, il n’y a qu’une seule CI : l’électricité). La VA du commerçant est donc 20 = 30 – 10.

Le producteur de bois a une production de 100; il achète du bois « brut » à une scierie pour un montant de 75. Sa VA est donc de 25. La scierie n’a pas de CI. Sa VA est égale à sa production (75).

La production totale de l’économie est 75 + 100 + 30 + 10 = 215.

Il y a en effet 10 de production d’électricité (en supposant aussi que le producteur d’électricité n’a pas de CI).

La CI totale de l’économie est : 75 + 10 = 85

La VA globale de l’économie est 215 – 85 = 130. C’est aussi la somme des VA des branches, soit :

75 (scierie) + 25 (entreprise bois) + 20 (commerçant) + 10 (électricien).

Le PIB de l’approche production est égal à la somme des VA + la TVA, soit 130 +15 = 145;

Le PIB de l’approche demande (consommation finale des ménages en bois) est aussi de 145.

Il y a égalité du PIB entre les 2 approches.

3/ Relations entre les approches « production » et « revenu »

Il s’agit de vérifier si il y a deux ou trois approches du PIB, l’approche « revenu » et l’approche « production » étant étroitement liées ?

a) Conditions pour une approche « revenu » authentique

L’approche « revenu », qui soit une véritable alternative à l’approche « production », partirait du point de vue des unités qui bénéficient du revenu, et non de celles qui le génèrent. Par exemple, on pourrait commencer par les salaires perçus par les employés résidents et passer aux salaires payés par les producteurs résidents.

Une approche « revenu » autonome pourrait prendre comme point de départ le revenu primaire reçu par les agents économiques, et pour certains même leur revenu disponible, pour calculer le revenu primaire généré dans l’économie, puis en « remontant » la séquence des comptes estimerait la valeur ajoutée et le PIB.

Une telle approche suppose notamment l’existence d’informations fiables sur les revenus des ménages, provenant des sources fiscales par exemple. Elle suppose également que les informations sur les producteurs soit suffisamment complètes pour que le passage conceptuel du profit non distribué à l’excédent brut d’exploitation de la comptabilité nationale puisse être précisé.

b) Une approche « revenu » moins ambitieuse

Une approche « revenu » moins ambitieuse consisterait à envisager la situation sous l’angle des unités qui versent des revenus. Une telle approche pourrait être considérée comme concurrente de l’approche « production » lorsque les unités statistiques sont différentes entre les 2 approches.

L’unité statistique qui est généralement utilisée dans l’approche « production » est l’établissement, ou unité d’activité économique locale (UAEL). À partir des informations collectées auprès des établissements, on devrait, en principe, pouvoir estimer une première version du compte d‘exploitation. Un établissement a une activité principale mais peut avoir de manière faible une ou des activités secondaires. Le regroupement des UAEL ayant la même activité principale s’appelle la branche d’activité principale (« industry » en anglais).

Cependant, les statistiques sont parfois incomplètes et en plus pour certaines activités, il est nécessaire de pallier l’absence de données sur les établissements par des méthodes indirectes : on mesure ainsi la production de l’agriculture ou du logement en multipliant les quantités par le prix; on mesure la VA en appliquant des taux de VA qui sont plus ou moins exogènes, (par exemple des montants de VA par habitant rapportés à la main-d’œuvre, etc.)

Les systèmes statistiques ne sont pas toujours en mesure de fournir un compte d’exploitation de toutes les branches d’établissement (UAEL). Le PIB de l’approche « production » se limite alors à établir un compte de production pour l’ensemble de l’économie. Celui-ci est généralement obtenu en agrégeant les comptes de production des différentes branches d’activités principales (ou secteurs d’activités qui regroupent des entreprises ayant la même activité principale).

Un système d’information statistique sur les unités institutionnelles qui est capable de calculer directement les composantes de la VA des secteurs institutionnels peut alors fournir une évaluation alternative de la VA en élaborant le compte d’exploitation pour l’économie nationale, et ainsi évaluer de manière autonome les deux approches du PIB.

Dans un système statistique idéal, on compare une évaluation basée sur les données d’un type d’unité, – l’établissement -, avec une évaluation basée sur des informations provenant d’un autre type d’unité – l’unité institutionnelle.

Ces deux types d’unités ne sont toutefois pas indépendants. Le SCN 2008 et le SEC 2010 rappellent le lien hiérarchique qui unit une unité institutionnelle à ses établissements. L’existence de ce lien peut être constaté, par exemple, dans la mesure de la production : au final, la VA d’une unité institutionnelle est la somme des VA de ses établissements.

En conséquence, le SCN 2008 et le SEC 2010 introduisent un tableau reliant les comptes de production et d’exploitation des secteurs institutionnels à ceux des branches d’activité principale. L’élaboration d’un tel tableau nécessite souvent une synthèse globale.

Le schéma de la page Vers un Tableau entrées-sorties idéal et mondial montre un système statistique idéal où chaque unité légale (entreprise) comprend des UAEL dont les ventes sont cohérentes. Par exemple, une société non financière (SNF) a deux UAEL a1 et b1 qui appartiennent à deux branches d’activité principale a et b.

Mais dispose-t-on de statistiques sur les variables telles que la CI, voire les rémunérations de ces deux UAEL ? Certainement non. Comment les déterminer à partir des données de l’unité institutionnelle ? au prorata ?

Autrement dit, peut-on calculer l’approche « production » et « revenu » à partir du TRE par branche d’activité principale? La réponse est oui si le TRE est élaboré par secteur d’activité comme dans plusieurs pays où l’unité de base est l’entreprise. Elle l’est aussi si on fait ce genre de calcul par UAEL, auquel cas on peut estimer les comptes de production et d’exploitation par branche d’activité principale.

Toutefois les comptables américains nationaux, qui eux enquêtent les deux unités, ont mis an avant un autre souci, à savoir la continuité des séries temporelles. On peut lire dans l’Inventaire RNB des États-Unis « Les salaires et traitements et les stocks sont généralement basées sur des données collectées auprès des « établissements », tandis que celles des autres composantes de la production sont généralement basées sur des données collectées auprès des « entreprises ». … . En outre, les séries sectorielles individuelles ne sont pas entièrement comparables dans le temps. Tout d’abord, la composition des branches d’activités peut changer en raison des révisions des nomenclatures. Ce facteur affecte les estimations basées sur les données des établissements et sur les données des entreprises. En second lieu, la comparabilité historique peut être affectée par un changement dans le temps de la classification par branche du même établissement ou de la même entreprise. Par exemple, la classification d’une entreprise peut changer à la suite de changements dans le niveau de consolidation des entités pour lesquelles des rapports d’entreprise sont déposés ou à la suite de fusions et d’acquisitions. Ce facteur affecte beaucoup plus les estimations basées sur les entreprises que celles basées sur les établissements ».

Tel est bien le principal souci des TRE par secteurs d’activité (regroupements d’entreprise ayant la même activité principale) que font la plupart des pays européens : comment gérer les changements d’activité principale des entreprises beaucoup plus nombreux que les changements d’activités des établissements?

On imagine en outre la complexité de l’élaboration du tableau de liaison entre le CEI et le TRE avec le profilage d’entreprise (voir page Liaison entre TEE et TES). La question de la cohérence des deux tableaux se posera si les pays choisissent d’établir le CEI à partir des données des EP tout en élaborant un TRE à partir des UAEL pour respecter un principe du SEC 2010, à savoir l’enregistrement de tous les flux d’échanges (voir page Profilage d’entreprise et TES). Il sera quasi impossible de décomposer les comptes de l’EP en ceux des UAEL (ou des UL) de contour.

c) Indépendance limitée entre les approches « production » et « revenus »

Par ailleurs, l’indépendance entre l’approche « production » et « revenu » est faible pour un certain nombre d’activités et de secteurs institutionnels. C’est le cas des activités non marchandes des APU et des ISBLSM. Les mesures conventionnelles de production, totalisant les coûts et l’excédent brut d’exploitation, se traduisent par une unicité préétablie de la mesure de la valeur ajoutée. En outre, il n’y a pas d’approche autonome des dépenses dans ce cas, puisque les dépenses de consommation finale liées aux produits de ces activités sont égales à leur production, avec quelques ajustements. Par exemple pour les APU, leur dépense de consommation est égale à la production moins les paiements partiels.

En ce qui concerne les activités financières – intermédiation financière et assurance – il convient de noter que les informations disponibles à leur sujet, notamment lorsqu’elles proviennent des organismes de contrôle, couvrent généralement les unités institutionnelles qui les exécutent, prises dans leur ensemble. Même leurs activités secondaires, qui sont d’ailleurs limitées, peuvent être connues à ce niveau. La connaissance de leur activité n’implique pas d’observation au niveau de l’établissement. En outre, La mesure de leur production détermine étroitement, par son contenu, leur l’excédent brut d’exploitation.

- La production, la valeur ajoutée et l’excédent brut d’exploitation des intermédiaires financiers seraient différents si, au lieu d’inclure la contribution du SIFIM, on ne retenait que la production des services facturés;

- Il en serait de même pour les assurances si seules les primes brutes étaient utilisés pour calculer production.

Ainsi, pour ces activités, les calculs de la VA et de l’excédent brut d’exploitation sont très intégrées et exigent une connaissance des opérations qui n’apparaissent pas toujours dans le compte de d’exploitation. Cela nécessite des informations couvrant tous les comptes des unités qui ne peut être obtenue qu’au niveau institutionnel. Les deux approches « production » et « revenu » sont ici interdépendantes.

d) les approches « production » et « revenu » dans les comptes nationaux français

Dès lors, ce n’est que pour les sociétés non financières et les ménages, qu’il est possible de procéder en utilisant les deux approches qui sont néanmoins plus complémentaires que concurrentes. Dans les comptes nationaux de l’économie française, ces unités contribuent pour environ 75 % à la VA totale.

Dans cet ensemble, il semblerait que les comptes français (définitifs) ne suivent pas le modèle de référence décrit ci-dessus à savoir comparer une évaluation de la VA sur la base des données de production collectées au niveau de l’établissement, et une évaluation de la VA sur la base de la connaissance des revenus primaires distribués par des unités institutionnelles. D’autant que les données sur les établissements sont largement absentes en France.

Seules l’agriculture (y compris la sylviculture et la pêche) et la location de logements appliquent une authentique approche « production » du PIB, via :

- L’identification et l’évaluation des produits de ces activités, ce qui permet d’évaluer production ;

- l’identification et l’évaluation des consommations intermédiaires par produits.

Dans les autres activités, celles qui impliquent des entreprises dont les données sont collectées dans ESANE, ce sont les unités institutionnelles, c’est-à-dire les entreprises qui constituent le point de départ. Leur VA est ventilée en secteurs d’activité. Elle est déduite de la production et est donc utilisée pour calculer la CI du secteur d’activité, qui peut être comparée aux CI des ERE lorsqu’elle est ventilée par produit dans le TEI. Pour les entreprises non financières couvertes par ESANE, les approches « production » et « revenu » sont liées entre elles et ne sont finalement pas autonomes l’une par rapport à l’autre en ce qui concerne le calcul de la VA.

II – L’ARBITRAGE DU PIB EN FRANCE

L’approche par la production est l’approche prédominante pour déterminer le niveau du PIB. L’approche par les revenus et l’approche par la production sont intégrées dans le TEE : elles reposent sur les mêmes sources et suivent le même processus de d’élaboration comptable. C’est-à-dire que tout ajustement de la valeur ajoutée – que ce soit via la production ou via la CI – affecte une composante du revenu. Ce sont dans la plupart des cas l’excédent brut d’exploitation ou le revenu mixte qui sont impactés, mais aussi la rémunération des salariés (dans le cas des salaires en nature), ou encore les impôts ou les subventions. Toutefois, le PIB de l’approche production est calculé aussi à partir du TES, à partir d’une définition qui a évalué au fil des bases notamment pour le compte semi-définitif (SD).

Quant à l’approche « demande », elle ne constitue pas une approche autonome pour déterminer le niveau du PIB, mais elle est confrontée à l’approche par la production dans le processus d’élaboration des comptes, afin d’affiner la mesure des différents agrégats. La comparaison entre les trois approches du PIB s’inscrit donc dans un processus de convergence ; elle n’est pas réalisée dans une étape finale qui viserait à équilibrer trois approches autonomes du PIB. En particulier, lors de l’élaboration des comptes nationaux, les problèmes rencontrés dans les ERE par produits peuvent amener à détecter des erreurs comptables ou des sources issues de l’approche par la production, ce qui contribue d’ailleurs à la qualité de l’ensemble.

L’approche par la production contrôle le niveau agrégé du PIB, ainsi que la valeur ajoutée des secteurs institutionnels. Leurs niveaux ne sont pas impactés par l’équilibrage. Ces derniers n’affectent la répartition par branche qu’à travers les CI ; ils affectent également la répartition par branche de l’excédent d’exploitation et du revenu mixte sans impacter leur total pour l’ensemble de l’économie, ni ceux des secteurs institutionnels résidents.

Cependant, la valeur ajoutée de l’approche par la production est calibrée en toute fin de processus, lorsque le montant de l’équilibrage devient résiduel d’environ 0,01 point de PIB.

Tant que l’arbitrage n’a pas eu lieu dans le cadre de réunions de concertation, les PIB des approches « demande » et « production-produit » des ERE ne sont pas égaux « ex ante » au PIB issu du TEE. À ce stade, les « tours de TES » intègrent des modifications des données exogènes tels que les ventes de branche des ERE ou différents agrégats (consommation finale des ménages, FBCF,…) du coté des emplois.

Ce n’est qu’au moment de ces réunions, qu’un arbitrage a lieu pour caler la CI et la production des ERE sur celles du TEE. Les emplois finals sont donc modifiés et fixés. Mais les travaux ne s’arrêtent pas là. Des changements peuvent encore avoir lieu en partie pour gérer ces arbitrages. Les tours de TES continuent entraînant un nouveau TEI avec de nouvelles CI qui doivent être recalées au final sur les ERE avec les CI arbitrées et calées sur le TEE.

1/ Principes généraux

Grâce à la source fiscale, qui conjugue les avantages de quasi-exhaustivité et de restriction à l’activité territoriale, la valeur ajoutée (VA) dégagée par les entreprises œuvrant en France est jugée comme étant bien appréhendée par la donnée d’entreprise Esane. Le compte des SNFEI, basé sur Esane (SIE autrefois), est alors considéré comme fournissant une évaluation fiable de la valeur ajoutée résidente.

Ainsi, depuis la base 2000 la VA qui ressort des comptes de biens et services s’efforce d’être le plus proche possible de celle évaluée par les comptes de secteurs (institutionnels).

En pratique, les sources utilisées pour le calcul de la VA de l’approche production sont mises en commun pour la construction des comptes de secteurs (TEE) d’une part, des ERE par produits (TES) d’autre part.

Plus précisément, les chiffrages de la production et des CI sont d’emblée cohérents pour les domaines suivants :

- Production et consommation intermédiaire des secteurs institutionnels APU, IF, ISBLSM et ménages purs,

- production des SNFEI, cohérence assurée par l’intermédiaire du passage secteurs x branches (matrice PSB),

- impôts moins subventions sur les produits.

Manque à la liste ci-dessus la CI des SNFEI :

- En compte du secteur SNFEI, la CI est détaillée par secteur d’activité mais pas par produit consommé;

- dans le TES, la CI des SNFEI découle (voir TES méthode française,) :

- en premier lieu d’une «projection» des productions des branches SNFEI (multiplication par la matrice des «coefficients techniques» du TEI – tableau des entrées intermédiaires)

- en second lieu de réglages jugés nécessaires, à la fois pour équilibrer les ERE (résorption des «effets-lignes» par produits) et pour se rapprocher des CI branches déterminées par le compte SNFEI (recherche de réduction des «effets-colonnes » par branches.

Il existe plusieurs définitions des effets-ligne et des effets-colonnes.On donne ici les définitions qui nous semblent les plus pertinentes quand on regarde ces effets pendant une campagne de compte, quitte à les compléter par des ratios par la suite, le niveau et le pourcentage étant tous deux important.

En réalité, comme les évolutions ont plus d’importance que les niveaux en cours de base, on fait en sorte que la CI projetée après résolution des « effets lignes » évolue à peu près comme la CI des SNFEI.

Dans ce processus, la matrice PSB est nécessaire pour relier les opérations du compte des SNFEI (détaillées par secteurs d’activité) aux opérations sur biens et services SNFEI (détaillées par produits et branches).

- Le PSB est construit sur la production, à partir de la donnée Esane et du Passage aux comptes (PAC) des SNFEI concernant l’évaluation de la production (voir page Comptabilité nationale et comptabilité privée). Ce PAC a pour objet de passer des comptes des entreprises aux comptes nationaux. Il est très exhaustif . Il s’applique au PSB autant qu’au compte des SNFEI ;

- Il est ensuite utilisé pour comparer les CI des SNFEI dans les deux approches (visualisation des effets colonnes) ;

- Il sert enfin à construire le compte d’exploitation en branches (CEB) des SNFEI, à partir des ventilations en secteurs d’activité des salaires, impôts et subventions du compte SNFEI.

Il s’en suit l’arbitrage sur la valeur ajoutée. En vertu de la primauté accordée au chiffrage de l’approche « revenu », les responsables de l’approche demande œuvrent à « converger sur la VA », afin que l’écart final entre la VA issue du TES et celle fournie par l’approche revenu spontanée soit le plus faible possible. Cet écart final, (normalement d’un faible montant) absorbé par le compte SNFEI, est appelé « arbitrage » sur la valeur ajoutée.

La cohérence de l’approche « production » et de l’approche « revenu » est concrétisée dans les CEB (comptes d’exploitation en branches), qui font apparaître les éléments de calcul de la valeur ajoutée à la fois en approche « production » et en approche « revenu ».

Il découle de cette primauté de la donnée des comptes de secteur (en valeur) une responsabilité particulière pour l’évaluation de la valeur ajoutée des SNFEI, qui contribue à hauteur de 2/3 de la VA résidente au prix de base, soit 60 % du PIB

On se préoccupe des niveaux de la VA à l’occasion des changements de base et on contrôle principalement les évolutions en cours de base. Il faut distinguer les arbitrages en niveau au moment de l’année de base et ceux en évolution en année courante.

2/ La fiche du PIB

À l’issue de chaque « tour de TES », l’Insee calcule une fiche de PIB. Elle est un tableau synthétique qui représente l’état d’avancement du compte, les principaux écarts, les différentes «versions du PIB » en fonction des différentes approches. Elle est uniquement « HTD ». L’objectif final étant que les 4 quadrants de la fiche de PIB aboutissent au même PIB.

Il n’y a aucune raison que toutes ces approches soient spontanément identiques. Elles proviennent de sources différentes (enquête sur la consommation des ménages pour l’approche « demande », données d’entreprises pour l’approche « production », etc,…). Si la production est exogène, les CI ne le sont pas du tout. Dès lors que tout est équilibré et calé sur les exogènes, on va pouvoir « arbitrer » le compte c’est à dire qu’il va y avoir une confrontation entre l’approche demande d’un côté et l’approche « production – revenus » de l’autre. En France c’est l’approche « production – revenus » qui fournit la cible dues PIB.

a) l’approche demande

Le PIB est calculé en valeur et en volume, et est constituée des différents éléments de la demande finale issue des EREs, éléments auxquels on a enlevé les importations pour parvenir au PIB. À coté des opérations « FBCF des SNFEI » et « variations de stocks », on note les données « indicatives » qui sont issues d’Esane pour ces deux opérations : cela permet de comparer facilement l’approche secteur/Esane et l’approche ERE, et ainsi de mesurer le décalage entre les deux.

b) l’approche production / produits

Ce PIB est également issu des EREs, et existe également en valeur et en volume. Il se contente juste de faire la différence entre la production des produits dans les EREs et la CI des produits, également issue des EREs, auxquelles on a ajouté les impôts sur les produits et retiré les subventions sur les produits. Si les marges de transport et de commerce sont nulles, ainsi que les transferts de production, sur le total des produits, et que tous les EREs sont équilibrés entre ressources et emplois, cette approche « production-produit » donne le même PIB que l’approche demande.

c) l’approche production-secteurs (« revenus »)

Ce PIB correspond aussi à une approche production du PIB (Production – CI + impôts – subventions), Mais la source n’est pas les EREs mais les comptes de secteurs exogènes, plus les données issues du PAC (Passage aux Comptes) pour la partie SNFEI (voir page Comptabilité nationale et comptabilité privée). Pour un compte définitif, c’est ce quadrant qui définit la cible de valeur ajoutée (VA). N’étant fondée que sur les comptes de secteurs, cette approche n’existe qu’en valeur.

3/ Comment interpréter les différentes approches du PIB ?

a) Les deux approches issues des EREs

Initialement, les EREs sont calculés à partir d’éléments de production identiques à ceux qui servent à faire et le PSB, et le PAC. La production devrait être cohérente spontanément dans les trois approches production. Les deux approches issues des EREs ont un impact déterminant car ce sont elles qui vont déterminer le volume du PIB (l’approche « revenu » n’existant qu’en valeur) et donc la croissance en volume qui est l’agrégat le plus regardé. Néanmoins le PIB en valeur est déterminé par l’approche « revenu ». Donc à l’issue de la première synthèse, la comparaison de la VA des SNFEI entre EREs dits « spontanés » et PAC donne l’ampleur « du chemin qu’il reste à parcourir ».

Il faut voir ces 2 approches comme étant indissociables : elles fonctionnent exactement comme un ERE dont la présentation aurait été un peu modifié. En théorie, un écart sur le PIB entre ces 2 approches ne peut s’expliquer que par :

– un ou des EREs est déséquilibré entre ressources et emplois,

– la cohérence des marges de transport ou de commerce n’est pas assurée, les branches commerce et/ou transport produisent trop/pas assez de marges par rapport à ce que demandent les biens, du coup le total des marges n’est pas nul (voir pages Comptes des transports, Comptes du commerce).

Réalisation de la fiche du PIB : les deux approches issues des ERE (exemple en 2017)

b) l’approche production-secteurs (« revenus »)

L’approche « revenu » calculée par la division synthèse générale des comptes (SGC) de l’Insee donne la cible de valeur ajoutée, donc du PIB, sur laquelle doit se caler la division synthèse des biens et services (SBS).

En réalité, l’approche production-produits et l’approche production-secteurs (« revenus ») sont, si les exogènes sont bien respectés, strictement identiques sur la partie production/CI/VA des secteurs exogènes, sur les impôts et les subventions sur les produits.

L’unique élément « arbitrable » reste donc la partie production/CI/VA des SNFEI. En théorie, les éléments de production sont censés avoir un statut d’exogènes : l’arbitrage se fait donc sur les CI des SNFEI. Si dans un premier temps c’est le calage sur les autres éléments (notamment la production) qui est prioritaire, cette variable devient rapidement la variable clé.

4/ Le cas standard : l’arbitrage sur la CI

On peut dire que globalement trois sources s’affrontent :

– La CI par secteur d’activité, qui est issue du PAC des SNFEI,

– La CI par produit, qui est issue de l’équilibrage de chacun des EREs,

– La CI par branches/produits, issue de la projection à coefficients techniques constants du TEI.

L’objectif de l’arbitrage n’est pas, contrairement à ce que l’on pourrait penser de prime abord, de privilégier telle ou telle source. Il s’agit juste de les comparer entre elles afin de se poser les bonnes questions. Le seul lieu où une confrontation directe est possible est le TEI. Il s’agit de se caler autant que possible sur la VA des SNFEI issue du PAC. Cependant, il faut rendre compatible cette CI « secteur » avec la CI produit des EREs, qui ont l’avantage de proposer une analyse cohérente de chacun des produits. On confronte donc les différentes versions de CI des produits (ce sont les effets-lignes) mais aussi les différentes versions de CI des branches (effets-colonnes) (voir définition ci-dessus).

Il existe des différences entre la convergence des approches à partir du TES et du TEE entre un compte définitif et un compte SD. Pour le premier, on calcule des CI branche à partir des CI de secteurs d’activité « passées » en branche moyennant une hypothèse « technologie ». C’est ce qu’on appelle la CI calée sur Esane – PAC, ce qui permet de calculer un effet colonne. Pour le compte SD, la confrontation de la CI se fait sur l’ensemble du secteur institutionnel des SNFEI : la cible de VA des SNFEI concerne l’ensemble des SNFEI et non pas chacune des branches. On note aussi que la production n’est pas spontanément égale dans les ERE et le TEE pour un SD du fait de méthodes différentes (calage sur Esane pour le TEE, pas pour les ERE). Une autre différence entre les 2 comptes est liée au fait que la FBCF des SNFEI issue d’Esane peut servir de cible pour le définitif mais pas pour le SD, contrairement aux variations de stocks. Dans la pratique toutefois, la « cible » FBCF des SNFEI de la source Esane n’est guère retenue pour arbitrer la FBCF des ERE.

Durant tout le processus d’élaboration des comptes, il existe 4 versions de TEI que l’on peut comparer :

- Le TEI projeté (en volume avec stabilité des coefficients techniques puis en valeur moyennant des indices de prix des CI),

- Le TEI calé sur les ERE (recalculé à chaque tour de TES),

- Le TEI calé sur Esane,

- Le TEI calé sur Esane recalé sur les ERE (après les réunions de concertation qui ont conduit à rapprocher la CI des ERE de la CI du PAC et donc à modifier la CI de certains ERE).

Cependant, l’ensemble des TEI sont analysés et confrontés afin de comprendre les différences et de les réduire si elles signalent une anomalie statistique ou économique.

En pratique, le calage commence par un calage en colonne (afin de tenir compte de la structure des CI du PAC – 3° étape) puis par un calage en ligne (4° étape). Jusqu’aux réunions de concertation, ce sont donc les CI spontanées des ERE qui sont retenues. Après ces réunions, il faut caler les CI des ERE sur les CI du PAC même si d’autres tours de TES ont lieu et si de nouveau on se cale sur les nouvelles CI des ERE.

5/ L’arbitrage du PIB et des ERE

Un exemple fictif d’arbitrage est donné dans le tableau suivant.

Tableau 17 arbitrage du PIB France exemple fictif

Le PIB de l’approche « demande » étant égal à la somme des emplois finals moins les importations, le calage sur l’approche revenu revient à arbitrer surtout la FBCF et les variations de stocks utilisateurs en France et dans une moindre mesure la consommation finale des ménages (CFM), alors que sa part dans les emplois est de 70%. Mais celle-ci serait mieux connue que la FBCF aussi bien globalement que par produits, les autres agrégats (commerce extérieur) n’étant guère modifiables.

En réalité, on dispose de nombreuses sources pour la FBCF. Mais on ne les utilise pas toujours. Par exemple, la FBCF des SNF – EI issue des ERE est quasiment supérieure depuis la base 2000 à celle issue d’Esane.

En revanche les variations de stocks sont normalement une « cible » issu des données d’entreprises du PAC sur laquelle doit se caler le TES. Dans la pratique celle-ci n’est pas toujours retenue notamment pour le compte SD, voire même pour le compte définitif. Il subsiste une incertitude sur le calcul de l’appréciation sur stock (voir page Variations de Stocks). Il faudrait probablement améliorer la méthode pour un calage plus ferme en fixant d’emblée les variations de stock de certains produits (pétrole raffiné) comme on le fait déjà pour l’agriculture. On montre plus loin que cette absence de calage sur les stocks modifie la cible de la VA de l’approche « revenu » (car les stocks rentrent dans le calcul de la VA), ce qui pose problème.

L’arbitrage des ERE doit être réparti par produits. Certains ERE, présentés en Commission des Comptes (agriculture, services ou commerce,…), sont probablement moins arbitrés que ceux de l’industrie ou de la construction (FBCF, CI et variations de stock). On n’arbitre pas les ERE de l’agriculture (comme dans de nombreux pays). On estime de manière assez précise les ERE du commerce qui comprennent les marges commerciales (9,2% de la production globale) qu’on peut néanmoins arbitrer en tout début de campagne d’un compte. Durant les années 2010, les ERE des services, hormis quelques produits (location immobilière, logiciels), les ERE des transports, étaient aussi à priori peu modifiés. De même ne sont pas arbitrés les ERE des services principalement non marchands et ceux des activités financières. En particulier on n’arbitre jamais l’ERE du SIFIM (services d’intermédiation financière indirectement mesurés) qui fait l’objet d’une évaluation précise des emplois et des cases fixées dans le TEI.

Certaines données du cadre central sont reprises des comptes satellites présentés dans ces Commissions : loyers imputés des propriétaires du compte satellite du logement, compte satellite de la santé. Ce compte est en effet théoriquement cohérent et articulé avec le cadre central aussi bien sur le plan des concepts que des évaluations. Ces données ne sont donc pas arbitrées dans les ERE. La CFM peut être toutefois arbitrée sur plusieurs produits (voir Consommation des ménages).

Les arbitrages peuvent aussi affecter le compte semi-définitif (SD), notamment du côté des ressources (production et marges commerciales). Les ventes des SNFEI n’y sont pas des données exogènes de même que les marges commerciales. Ces marges sont néanmoins arbitrées pour être cohérentes avec la source Esane. On aurait pu penser que la production des branches à marges (industrie) aurait été modifiée en sens opposé, de manière à moins modifier les emplois. Mais l’arbitrage est parfois effectué sur la production de quelques autres branches soit parce que la source Esane n’est pas suivie pour estimer les ventes, soit parce qu’on dispose d’autres informations. On préfère conserver les évolutions des ventes Esane de l’industrie, sachant qu’elles seront reprises dans le compte définitif. Ce faisant, on ne répartit pas les arbitrages entre toutes les branches.

Faits de manière détaillée (NAF 138), ces arbitrages peuvent varier dans des sens opposés selon les produits. Ils peuvent être aussi faits en volume mais cette fois ce n’est pas pour être cohérent avec le PIB de l’approche « revenu ». De nombreux pays arbitrent le PIB simultanément en valeur et en volume (voir page Calcul du PIB dans plusieurs pays).

Dans des ERE comme ceux de la construction ou l’industrie, l’arbitrage peut être en contradiction avec d’autres sources. Par exemple, on sera amené à modifier la FBCF de l’ERE de la construction pour se rapprocher du PIB de l’approche « revenu », alors que l’ERE initial prenait en compte les données des enquêtes (ESA) auprès des entreprises qui permettent de faire un passage des ventes au partage des emplois. Il est vrai que le profilage d’entreprise rend parfois difficile la ventilation par branche quand quelques entreprises profilées comprennent plusieurs centaines d’unités légales qui ne sont plus enquêtées depuis 2012. Toutefois les arbitrages vont parfois dans le bon sens (voir cas de la construction ci-dessous) ou bien ils se compensent durant deux années successives.

On dit qu’une source statistique est fiable quand elle en corrobore d’autres. Par exemple pour la FBCF de l’automobile, toutes les sources (Chambre des constructeurs automobiles français, enquête Insee « achats » de 2017, comparaisons internationales) montrent que celle-ci est bien estimée en France (voir page la FBCF).

Les variations des stocks ne peuvent servir de variable d’arbitrage. Cela nécessite quelques explications, à commencer par l’équation qui définit le PIB, en omettant les éléments de quantification (impôts et subventions sur les produits) qui compliquent l’expression :

En effet, deux éléments de cette équation ne sont pas indépendants. Dans le système de comptabilité nationale français, la majeure partie des composantes marchandes de la production et de la consommation intermédiaire est mesurée à partir du calcul de la production non stockée (qui est dérivée des ventes) et des achats pour la consommation intermédiaire. En partant de l’expression ci-dessus, on obtient l’équation suivante :

Autrement dit, puisque les variations de stocks apparaissent de part et d’autre de l’équation reliant la valeur ajoutée et les emplois finals, il s’ensuit qu’elles ne peuvent jouer aucun rôle dans le rapprochement de leurs valeurs respectives en cas de divergence du PIB. Ceci ne s’applique qu’aux variations de stocks utilisées dans une méthode de calcul de la production qui prend les ventes comme point de départ. Lorsque, comme c’est le cas pour de nombreux produits agricoles par exemple, les sources statistiques permettent de calculer directement la production, les variations de stocks peuvent avoir un rôle à jouer dans le rapprochement entre la valeur ajoutée et les utilisations finales puisque leur évaluation rend possible le passage de la production aux livraisons.

Ainsi en retenant les variations de stocks des ERE (22 dans l’exemple suivant) différents de ceux du PAC (25), comme ceci s’est produit parfois dans le passé pour un compte SD, la VA du PAC devrait changer en conséquence, 62 au lieu de 65, soit en changeant l’appréciation sur stocks, soit en changeant les variations de stocks de la comptabilité d’ entreprise. Mais on le fait pas (page Variations de Stocks). On ajuste un arbitrage de -3 sur les variations de stock pour se caler sur celles des ERE. Ainsi, si Les ERE s’écartent de la cible de stocks, la méthode actuelle ne prend pas en compte les effets-retour : La VA cible du PAC n’est pas changée comme elle pourrait l’être (tableau suivant). On admet d’ailleurs que pour un compte définitif, cette différence sur les variations de stock ne peut exister.

III – DISCUSSION DE LA MÉTHODE FRANÇAISE PAR RAPPORT AUX AUTRES PAYS

La France privilégie l’approche « revenu » tout en faisant un TES en branche pure. L’Insee donne plusieurs raisons à ces choix discutables. Parmi elles, il s’agit de donner la priorité au TEE qui s’appuierait sur des sources statistiques fiables contre un TES en branche pure qui résulterait d’hypothèses fragiles (voir page TES Symétrique) : Il s’en suit des calculs assez approximatifs des CI « passées » en branches à partir des CI des sous-secteurs d’activité, moyennant une hypothèse de technologie : technologie secteur d’arrivée pour une année de base, technologie secteur en année courante. La VA par secteurs d’activités est mieux estimée que celle par branche.

Mais d’un autre côté on aurait pu penser que privilégier l’approche « revenu » conduirait d’autant à faire un TES par secteur d’activité (TRE dans les autres pays) puisque les 2 tableaux permettraient des passerelles utiles lesquelles ne peuvent exister entre un TES en branche pure et un TEE (voir page Liaison entre TEE et TES). En effet, avec un TES français en secteurs activité, la cible du PIB resterait là même si l’approche « revenus » reste privilégiée. Mais c’est aussi une autre question : aucun pays ne semblent s’aligner sur le PIB de l’approche « revenus ».

1/ les arbitrages de la FBCF sont-ils toujours justifiés ?

Les sources ne manquent pas pour estimer cet agrégat aussi bien pour les produits industriels que pour ceux de la construction (voir page la FBCF). Or les clés de partage « CI / FBCF » datent de bases très anciennes (1980). Les efforts ont porté en base 2005 sur le passage de la NAF rév 1 à la NAF rév 2. Ces clés ont été supposées fixes moyennant un ajustement de la CI (et donc de la FBCF) pour réduire les “effets-lignes”. Ainsi, on n’utiliserait pas souvent les sources, notamment pour l’industrie, pour estimer la FBCF par produit, ce qui permettrait d’arbitrer celle-ci, malgré l’importance de cet agrégat dans l’économie.

L’exemple suivant dans la construction montre l’arbitrage réalisé sur la sous-traitance et par ricochet sur la FBCF en base 2010. Le taux de sous-traitance incorporée issue de l’enquête ESA est estimé en 2009, pour l’ensemble du chiffre d’affaires (CA) des branches F41B-F43Z, à environ 10,8%. Néanmoins les premières estimations d’emplois réalisées sur la base de ce taux de sous-traitance conduisaient à un niveau de la FBCF et de la VA de la construction jugée incompatible avec la cible générale de valeur ajoutée calculée à partir de l’approche revenu. Une confrontation a alors été réalisée entre le taux de sous-traitance incorporée de l’ESA et le taux de sous-traitance (incluant la sous-traitance générale) calculé à partir de la liasse fiscale. La comparaison faisait apparaître un écart de près de 5 points entre le taux de sous-traitance incorporée de l’ESA et le taux de sous-traitance de la liasse fiscale. En l’absence d’explication de l’ampleur de cet écart, et compte tenu de la nécessité d’arbitrer à la baisse la valeur ajoutée de la Construction, c’est la source fiscale qui a été privilégiée pour déterminer le taux de sous-traitance incorporée retenu en base 2010 : celui-ci a été arbitré à 92% du taux de sous-traitance total de la liasse, soit 14,5% en 2009.

Cet arbitrage revenait à augmenter de 35% environ en 2009 l’ensemble des montants sous-traités ventilés par type de construction, type de travaux et secteurs institutionnels (tableau suivant). Il allait heureusement dans le bon sens, non seulement en réduisant l’effet-colonne (différence entre la CI projetée et la CI « passée en branche » à partir d’Esane) de la branche construction du TEI, mais aussi en diminuant la FBCF en construction (voir page comptes bâtiment travaux publics).

.

Dans ce cas, on a fait d’une pierre deux coups (calage sur le PIB « revenu »; meilleure estimation de la VA de la branche construction). Il reste que la méthode française rend parfois délicate l’analyse économique des comptes de production et d’exploitation d’une branche (en colonnes) mais aussi des produits (ERE en lignes). Mais il faut bien distinguer à ce stade deux types d’arbitrage du côté des ERE :

- D’une part, diverses sources utilisées n’aboutissent pas toujours au même résultat d’un agrégat pour un ERE (construction, automobiles, transports, …). Il faut donc arbitrer entre différentes sources, et pour cela les analyser et approfondir sa connaissance du domaine sur lequel portent les estimations. Souvent, les diverses sources ne portent pas exactement sur des concepts identiques à ceux de la comptabilité nationale (par exemple FBCF du compte satellite du logement et FBCF des comptes nationaux – voir page Comptes bâtiment travaux publics). Ces arbitrages nécessitent certes beaucoup de travail et de temps mais ils permettent parfois une meilleure qualité que les estimations par solde d’un agrégat particulier, par exemple la CI d’un ERE.

- D’autre part, les arbitrages d’un agrégat d’un ERE, surtout la FBCF dans le cas français, pour se caler sur le PIB des approches « production » et « revenu », sont délicats quand ils remettent en question les arbitrages précédents.

2/ La CI de certains secteurs institutionnels, ménages, ISBLSM, voire sociétés financières, est assez mal connue

Le dernier point est l’hypothèse fragile de connaissance des CI donc de la VA des secteurs institutionnels des ménages et des ISBLSM, et donc de leurs branches, estimées selon les clés fixes, ainsi que les CI par produits. La décomposition de la CI totale des APU et des IF par produits est aussi fragile.

Si on modifie la CI des ménages de 20 à 15 (-5 en services) dans l’exemple précédent, le PIB de l’approche « revenu » augmente de 5 passant de 810 à 815. Mais le PIB de l’approche « demande » ne change pas, restant à 825. En effet, comme la CI en services par les ménages diminue de -5, la CI des SNFEI augmente de +5 par solde et donc la CI totale des SNFEI passe de 635 à, 640. Donc la CI totale des ERE ne change pas. L’écart entre les PIB des deux approches n’est plus de 15 mais de 10. Le calcul des CI des secteurs institutionnels « exogènes » a donc une influence sur de PIB de l’approche « revenu ».

Mais même la CI des sociétés non financières (SNF) est-elle bien estimée? Certes on dispose de la source Esane. Mais le passage aux comptes (PAC) est-t-il bien maitrisé notamment pour le calcul des CI ? N’oublie-t-on pas de retirer de celles-ci des redevances de licences d’exploitation de logiciels un peu comme on retire les redevances de crédit-bail (mais qui portent sur des biens corporels) ? Louer une licence d’exploitation à une entreprise informatique pour plusieurs années ne s’pparente-il pas à du crédit bail qu’on traite en FBCF dans les comptes nationaux?

Le calcul du PIB selon l’approche « revenu » n’est ainsi pas parfait : les comptes des ménages (chiffre en jaune dans le tableau ci-dessus) et des ISBLSM sont assez fragiles (« bloc mou »). On montre toutefois que la fiabilité des données du « bloc dur » du TEE : sociétés non financières et entreprises individuelles, administrations publiques (APU), Reste du Monde, celui où les comptes sont fiables, permet de reconstituer certains agrégats du « bloc mou », notamment les revenus reçus et la capacité de financement. Il reste à estimer la valeur ajoutée (VA) des ménages et des ISBLSM d’une part et la consommation finale (CF), la FBCF d’autre part. La VA est estimée selon l’approche « production »; la CF et la FBCF selon l’approche « demande ». Comme l’approche « production » est à priori plus fiable que l’approche demande pour les comptes des secteurs institutionnels, les comptables français l’utilisent pour estimer la VA des ménages et des ISBLSM. Reste l’arbitrage le plus difficile, celui qui permet de ventiler les dépenses entre CF et FBCF. De cet arbitrage, dépend le taux d’épargne des ménages.

Ne conviendrait-il pas d’estimer au mieux la FBCF globale et par produits (ainsi que la CF) et de l’intégrer dans la FBCF globale (et par secteurs institutionnels) du TEE, pour en déduire celle des ménages et des ISBLSM, quitte à modifier les comptes de ces deux secteurs, y compris leur VA ? Par exemple, l’essentiel de la FBCF des ménages étant en construction et en services annexes (architectes, notaires), il faudrait s’appuyer à la fois sur celle des ménages estimée dans les ERE et sur les données du compte satellite du logement (CSL).

Pour la VA des sociétés financières, des ménages et des ISBLSM, les comparaisons internationales sont instructives. Qu’il s’agisse des TES-TRE (disponibles en 2016) ou des comptes de secteurs institutionnels (disponibles en 2018), le taux de valeur ajoutée « VA / production » est plus élevé en France. Pour les ménages, le ratio français est le plus élevé : 82% en 2018 contre 69% dans les pays européens. Ceci mériterait d’être précisé. Pour les ISBLSM, le ratio est aussi supérieur à la moyenne des autres pays : 67% contre 61%. Pour les sociétés financières, il est en revanche sensiblement inférieur : 39,% en France contre 47% dans l’UE en 2018.

Taux de valeur ajoutée des secteurs institutionnels où la mesure de la CI n’est pas estimée à partir de sources directes en % en 2018

C’est la branche « Loyers imputés des logements occupés par leur propriétaire » qui explique le différentiel entre la France et les autres pays pour le ratio des ménages : le taux de VA y est de 92% en France contre 84% en Europe. Mais la branche « Hébergement médico-social et social et action sociale sans hébergement » n’est pas en reste (81% en France contre 69% en Europe).

En comptabilité nationale, les propriétaires occupants, qui sont à la fois producteurs et consommateurs de service de logement, se versent des loyers « imputés » qui correspondent à la rémunération du service de logement (voir page Ménages et ISBLSM). Certains contestent qu’elle fasse partie du PIB. Un propriétaire occupant est ainsi, au même titre qu’un bailleur, une unité productrice de service de logement (mais pour son compte propre). L’achat de son logement est considéré comme un investissement, dont sa production associée est rémunérée par un loyer fictif qui abonde son revenu. Avec ce revenu, le ménage consomme le service de logement pour un montant égal au loyer « imputé ».

La production des services de logement (loyers réels et « imputés ») est évaluée par le compte satellite du logement (CSL). Celui-ci évalue les loyers à partir de diverses enquêtes (notamment les enquêtes Logement, Budget de familles, Loyers et charges) et du recensement. Ces enquêtes fournissent un montant de loyer par m², par secteur de location (personne physique,…) et par type de logement (individuel ou collectif) et permettent de calculer les loyers « imputés » et réels. La méthode d’estimation des loyers imputés utilise un modèle économétrique fondé sur un certain nombre de variables : le nombre de pièces du logement, la surface moyenne des pièces, etc… Le modèle utilisé revient à imputer aux logements des propriétaires d’une strate donnée le loyer moyen de la classe correspondante du parc locatif.

En base 2010, une autre modification affecte la production de service de logement. En premier lieu, le service produit par les gardiens d’immeubles (1,5 Mds en 2010) est désormais inclus dans le service de logement – qui mesure donc un loyer y compris charges récupérables de gardiens d’immeubles – alors qu’en base 2005, ce service était inclus dans la production des ménages en tant qu’employeurs de personnel domestique ou en services relatifs au bâtiment. Mais la valeur des loyers (réels ou imputés) avait été peu révisée en 2010 (+0,4 Mds). Mais pour les ménages propriétaires et producteurs d’un service de logement, la production a été révisée de +11,6 Md€ (dont +10,6 Mds du fait d’un recalage sur le CSL). La seule source de données disponible est le CSL qui décline la production totale en loyers par filière et décrit les charges des propriétaires.

On note que la production en location et exploitation de biens immobiliers des entreprises non financières (ENF) a été revue dans le même temps de 13,9 Md€ à la baisse après une meilleure prise en compte de la comptabilité d’entreprise et des pratiques effectives d’enregistrement des entreprises (exclusion des charges déductibles des loyers déclarés par les entreprises bailleuses dans leur chiffre d’affaire, reprise partielle des autres produits d’exploitation dont une part seule s’avère être de la production, par exemple). Enfin, la production des institutions financières (IF) en location et exploitation de biens immobiliers a été révisée de +2 Md€, suite notamment à la révision du passage au compte des assurances et à la prise en compte de nouvelles données sur les mutuelles et les institutions de prévoyance.

La CI des branches loyers réels et des loyers « imputés » est estimée avec des clés fixes appliquées à la production à un niveau moins fin que le seul service de logement. Ces clés ont été déterminées en 2010, grâce à l’enquête logement. Elles sont différentes pour le service de logement « imputé » (8,3%) et pour le service de logement réel (24,4%). La CI couvre la location et les services immobiliers dans leur ensemble (y compris par exemple la location de locaux ou de bureaux) La CI montre toutes les charges imputables aux propriétaires (chauffage, éclairage, cuisson, eau, primes nettes d’assurances,…) par secteur : bailleurs comme personnes physiques (ménages produisant un véritable service de logement) et propriétaires-occupants (ménages produisant un service de logement imputé). La CI des ménages en location a été revue à la hausse en base 2010 (+4,8 Mds).

Du coup la VA a été revue à la hausse de +2,0 Mds en 2010 dont +6,5 Md€ pour les ménages dont + 5,8 Md€ du fait du recalage sur le CSL (le reste de la révision de la VA des ménages étant surtout imputable au nouveau traitement des gardiens d’immeubles), mais –6,1 Md pour les ENF suite à la baisse de la production et enfin +1,6 Mds pour les IF.

On peut toujours arguer que la production de loyers imputés est consommée par les ménages propriétaires occupants et que donc l’approche « demande » du PIB ne s’écarte pas trop de l’approche « production » du fait de la faible part des CI (un peu plus de 11% de la production pour l’ensemble des loyers). Mais il subsiste une grande incertitude sur celles-ci du fait des clés fixes. D’autre part, on observe que les modifications en base 2010 par secteurs institutionnels se compensent quelque peu ce qui laisse perplexe.

D’autant que le taux de VA (valeur ajoutée / production) des ménages, y compris les entreprises individuelles, est de 81% en France en 2016, largement au-dessus des 68% dans l’UE, ce qui pourrait suggère que la CI est sous-évaluée dans l’action sociale et les services de logement. Le taux de VA des ISBLSM est aussi supérieure en France (67% contre 61% dans l’UE).

Ces comparaisons laissent penser que le PIB de l’approche « revenus » serait surestimé en France. Or l’arbitrage en base 2010 (année 2010) semble montrer que le PIB de l’approche « demande » était plus élevé. Il reste que les estimations de la VA des ménages et dans une moindre mesure des ISBLSM semblent fragiles.

En conclusion, les autres pays n’ont pas ce primat de « l’approche revenu » (l’approche production par secteurs institutionnels) dans le calcul du PIB. La fragilité de cette approche en France repose surtout sur les CI des branches des secteurs institutionnels S12 (sociétés financières), S14B (ménages purs) et S15 (ISBLSM) où il n’y a pas de sources directes : soit elles sont calculées par clés (S12), soit elles « soldent » un équilibre comptable (production = somme des coûts). Si l’enquête « associations » permet de mieux estimer la CI du S15, voire confirme le niveau de la base actuelle, c’est un élément rassurant. En outre comme les CI des branches du S15 soldent un équilibre comptable, si les autres variables sont bien estimées, on peut en déduire que les CI sont bien estimées.

Enfin, même si on n’a pas de sources directes pour estimer les CI de certains SI comme les ISBLSM (on disposera de l’enquête association), on ne peut pas dire qu’il y ait davantage de sources pour estimer la CI des produits (du moins dans les produits industriels où le partage entre CI et FBCF est assez mal estimé dans la base actuelle). Mais ici aussi ce point pourrait être amélioré dans une future base en estimant au mieux la FBCF en produits industriels, logiciels. et construction.

IV – LE CALCUL DU PIB DANS LES COMPTES TRIMESTRIELS

Les chiffres trimestriels sur l’évolution du produit intérieur brut (PIB) et de ses principaux agrégats comptent parmi les indicateurs les plus significatifs de l’état de toute économie, que ce soit au niveau national ou européen, et présentent un intérêt majeur pour les utilisateurs. Les utilisateurs typiques des chiffres des comptes nationaux trimestriels (CNT) sont les analystes de marché, les prévisionnistes ou les conseillers en politique économique et monétaire.

L’élaboration des comptes trimestriels à partir de régressions économétriques qui mettent en rapport des variables exogènes plutôt en branche (immatriculations de voitures neuves, construction de logements, indices de production industrielle,..) est une des raisons invoquée par les comptables nationaux français pour continuer de faire un TES en branche pure.

1/ La méthode des comptes trimestriels en France

On présente d’abord la méthode. Mais elle s’applique surtout aux biens et à la construction. Il est donc utile de connaître la pratique pour les services, et donc pour le calcul du PIB, les estimations des deux groupes d’ERE étant liées notamment à travers les coefficients techniques du TEI.

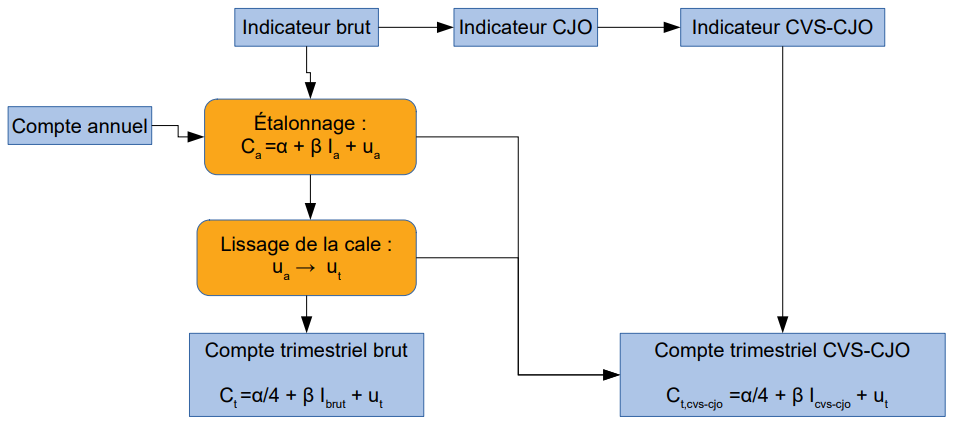

a) l’étalonnage – calage

L’objectif des comptes trimestriels est d’avoir des comptes rapidement disponibles qui permettent de décrire la conjoncture économique. Il s’en suit

- un arbitrage entre disponibilité et précision,

- un niveau de détail moindre que les comptes annuels,

Les comptes trimestriels doivent être calés sur les comptes annuels et corrigés des variations saisonnières et du nombre de jours ouvrables (CVS-CJO)

Certaines données ne sont qu’annuelles (données fiscales par exemple) : il faut recourir à l’économétrie pour avoir des séries trimestrielles (à un niveau moins détaillé que les séries annuelles),

La construction des comptes trimestriels du passé consiste en une « trimestrialisation » des comptes annuels à l’aide de l’information infra-annuelle disponible

Le principe de construction est d’associer à chaque opération d’un compte un indicateur dont l’évolution peut être considérée comme représentative de celle de l’opération. Par exemple : le calcul annuel des de l’opération consommation des ménages d’automobiles se fait à partir du fichier très détaillé des cartes grises. Au niveau trimestriel, on dispose d’un indicateur synthétique I : le nombre total des immatriculations de véhicules neufs.

On fait des régressions entre les deux variables (étalonnage) puis un calage de la série estimé des 4 trimestres sur la donnée annuelle (calage).

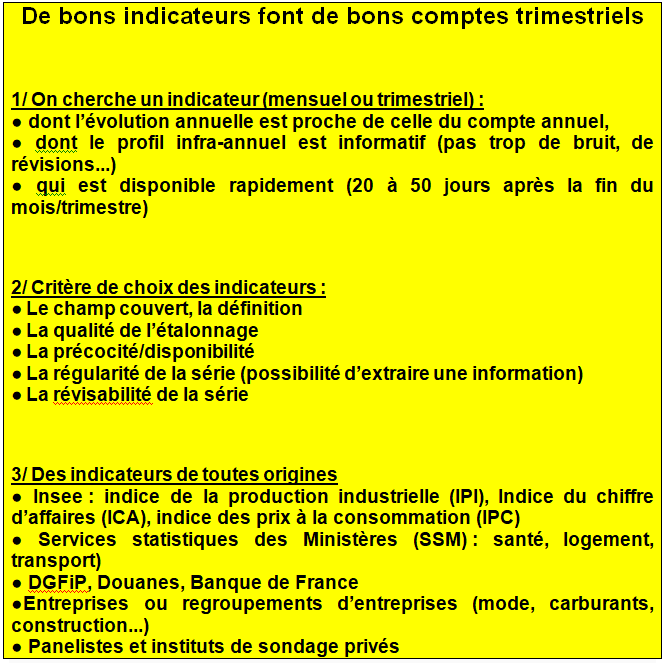

À chaque publication, tous les trimestres sont révisés depuis 1978 La méthode d’ « Étalonnage-calage » implique un amortissement des variations des indicateurs. Dans les comptes trimestriels, il y a ainsi une partie expliquée par les indicateurs (beta * indicateur) et une autre résiduelle (alpha + u). En lissant en temps normal cette partie inexpliquée, on fait implicitement l’hypothèse que la meilleure estimation possible de l’évolution de cette partie est la prolongation des tendances passées. Près de 3 000 indicateurs sont utilisés.

1 – Exemples d’indicateurs utilisés dans le TES

- Production : Indice Ia production industrielle (IPI), indices de chiffres d’affaires…

- Consommation : enquêtes Banque de France (auprès des détaillants), nombre d’immatriculations, indicateurs du panéliste GfK, Cnam…

- FBCF : mises en chantier, nombre d’immatriculations,…

- Echanges extérieurs : données douanières, balance des paiements

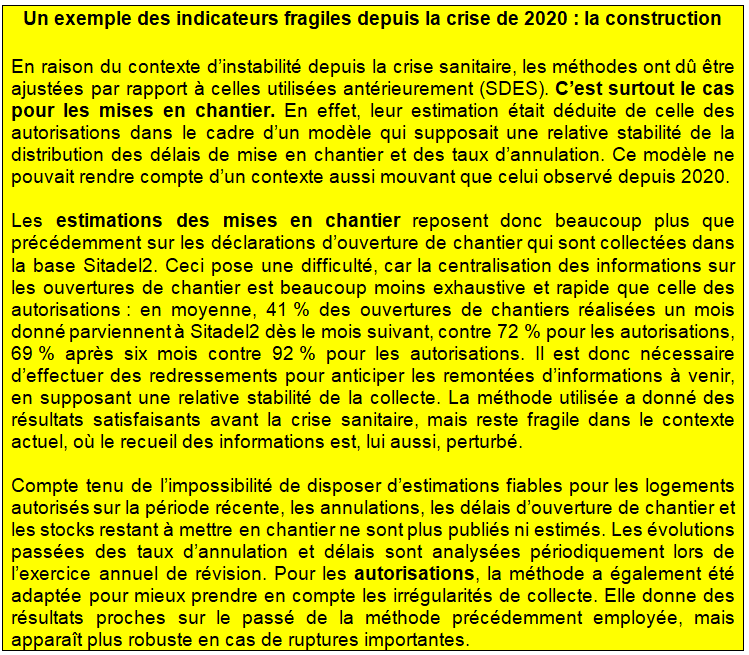

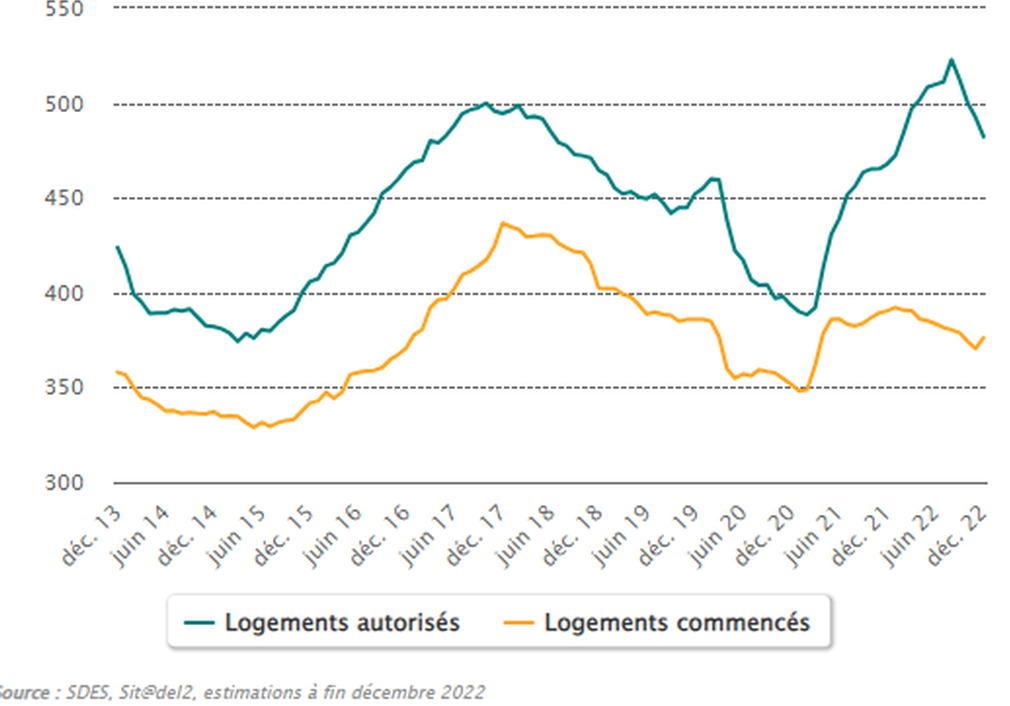

Le souci est de trouver de bons indicateurs. Une méthode bien rodée et améliorée depuis des décennies connaît quelques difficultés depuis la crise sanitaire de 2020 comme l’indicateur des mises en chantier dans la construction (encadré suivant).

Nombre de logements cumulés en 12 mois ; en milliers de logements (données brutes)

2 – Exemples d’indicateurs utilisés dans le TEE

- Salaire mensuel de base, SMIC, indice de traitement et rémunération des fonctionnaires, emploi…